ОБЛАСТЬ ТЕХНИКИ

Изобретение относится к аппаратно-программным средствам, обеспечивающим инфраструктуру для осуществления платежей с использованием мобильных устройств для расчетов с использованием мобильного электронного кошелька. Работа мобильного электронного кошелька обеспечивается сторонней организацией, у которой открыт счет у соответствующих пользователей мобильных устройств.

УРОВЕНЬ ТЕХНИКИ

Мобильные телефоны и другие цифровые устройства становятся популярными, и используются пользователями для выполнения большого числа различных повседневных задач. Например, мобильные устройства позволяют пользователям проверять почтовые сообщения, отправлять и принимать мгновенные сообщения, отслеживать события в личном календаре, делать заметки, устанавливать напоминания, просматривать сайты в сети Интернет, играть в игры, и осуществлять многие другие задачи с использованием специализированных приложений. Такие приложения позволяют мобильным устройствам обмениваться данными через вычислительную сеть с другими компьютерными системами и выполнять широкий круг задач с использованием других подключенных к сети устройств, таких задач, которые ранее были недоступны для осуществления при помощи мобильного устройства.

Известно техническое решение по патенту RU 2417444 от 27.04.2011, МПК G06Q 10/00, «СПОСОБ И СИСТЕМА ДЛЯ ПОДТВЕРЖДЕНИЯ ТРАНЗАКЦИИ ПОСРЕДСТВОМ МОБИЛЬНЫХ УСТРОЙСТВ».

Группа изобретений относится к средствам подтверждения транзакций посредством мобильных устройств. Результатом является повышение безопасности проведения транзакций посредством мобильного устройства. В способе устройство управления отсылает сообщения запроса, содержащее данные транзакции мобильному устройству, которое может отправлять устройству управления сообщение подтверждения, содержащее код подтверждения. Причем устройство управления и/или мобильное устройство содержат одно или более цифровых запоминающих устройств, в котором хранят приложение безопасности для шифрования и создания цифровой подписи в сообщении запроса и/или в сообщении подтверждения, соответственно, перед их отправкой. Система реализует передачу в зашифрованном виде данных транзакции. Недостатком является то, что существует возможность выполнить расшифровку таких данных и повторного использования платежных данных с неправомерными целями.

Известно техническое решение по патенту US 9547857 от 17.07.2017, МПК G06Q 30/00, G04Q 20/00, «Adding card to mobile wallet using NFC». Основная особенность заключается в использовании информации платежной карты, номера карты, типа, срока действия путем считывания мобильным устройством. Недостатком является то, что данные платежной карты считываются мобильным телефоном и сохраняются в мобильном устройстве пользователя или в облаке, что создает риски кражи данных платежной карты.

Предлагаемая система и способ имеют преимущество по сравнению с известными аналогами, поскольку не содержат указанных недостатков.

ТЕРМИНЫ И ОПРЕДЕЛЕНИЯ

MSISDN (номер телефона) - уникальный идентификатора абонента в мобильной сети.

Основной номер - номер телефона, к которому привязана карта. Идентификатор для списания денежных средств с личного счета абонента в мобильной сети при совершении операций по карте.

Дополнительный номер - номер телефона, для отправки абоненту мобильной сети SMS-оповещений и 3DS пароля при совершении операций по карте.

Карта (пластиковая карта, банковская карта) - банковская карта, баланс, доступный для оплаты, с которой, привязан к лицевому счету абонента мобильной сети (совпадает с «платежным» балансом в сети).

Банк - банк-эмитент карты.

Держатель карты - абонент мобильной сети связи, прошедший соответствующую идентификацию и заключивший с Банком договор, номер которого указан на карте.

SMS-оповещения (информирование) - сервис получения абонентом мобильной сети от Банка SMS-сообщений о совершенных операциях (транзакциям) по карте; подключается автоматически ко всем выданным картам.

ПС (платежная система) - платежная система карты.

ИБС Биллинг - Информационно-Биллинговая Система оператора сети.

Система Банка - комплекс программного и технического обеспечения Банка (ABS, процессинговый центр (ПЦ), Шина и другие системы), направленный на автоматизацию управления логикой работы карты.

РАСКРЫТИЕ ИЗОБРЕТЕНИЯ

Технический результат изобретения заключается в обеспечении безопасности совершения платежей при осуществлении электронных платежей посредством мобильного устройства пользователя. Для этого для осуществления расчетов используют номер телефона пользователя и созданные на основе номера телефона токены, используемые однократно для проведения каждой отдельной платежной операции.

В одном из вариантов реализации номер телефона абонента мобильной сети с персональным счетом привязывают к платежной системе (например, ApplePay, Apple Wallet, Android Pay, Google Wallet, Samsung Pay). Персональный счет абонента мобильной сети открыт оператором мобильной связи и может быть использован для взаимных расчетов между пользователем и оператором за предоставляемые услуги связи. После выполнении привязки персонального счета абонента мобильной сети к платежной системе, абоненту мобильной сети предоставляют услуги электронных платежей для оплаты покупок с использованием платежной системы, причем в расчетах по платежам будут использованы денежные средства, доступные абоненту мобильной сети на персональном счете абонента.

В одном из вариантов реализации изобретения номер телефона абонента мобильной сети используют для создания виртуальной платежной карты, которая приспособлена для регистрации в платежной системе (например, ApplePay, Apple Wallet, Android Pay, Google Wallet, Samsung Pay) с последующими расчетами с персонального счета абонента.

Создание (эмиссия) виртуальной банковской карты происходит непосредственно в приложении с привязкой к абонентскому номеру. При этом PAN-номер не известен даже самому абоненту мобильной сети, таким образом ликвидируется возможность скомпрометировать номер карты, чтобы им воспользовались злоумышленники. Оплата при этом осуществляется с использованием стандартного функционала системы платежей, например, посредством отпечатка пальца пользователя.

Денежные средства находятся на лицевом счету абонента мобильной сети оператора связи. Они не перечисляются на расчетный счет кредитной организации. Перевод денег в кредитную организацию для дальнейшей оплаты услуг конкретного продавца осуществляется только в момент осуществления транзакции.

КРАТКОЕ ОПИСАНИЕ ЧЕРТЕЖЕЙ

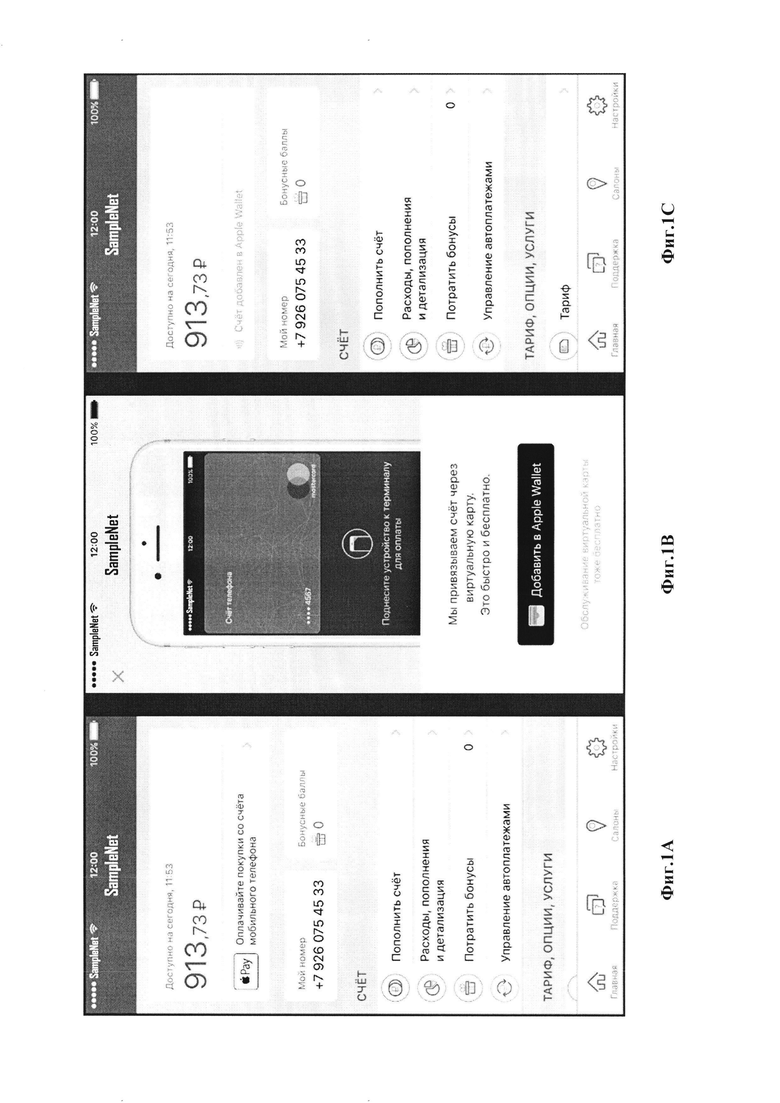

Фиг. 1А, 1В, 1С отображает личный кабинет абонента мобильной сети связи.

ОСУЩЕСТВЛЕНИЕ ИЗОБРЕТЕНИЯ

В соответствии с Фиг.1A мобильное устройство выполнено с возможностью авторизации в личном кабинете абонента мобильной сети связи и отображение исходной страницы личного кабинета абонента мобильной сети связи (Фиг. 1В).

Интерфейс личного кабинета абонента мобильной сети обеспечивает возможность активации модуля привязки номера (Фиг. 1В), при этом абоненту мобильной сети связи отображают оферту банка на выпуск карты и список платежных систем, по меньшей мере одной из: ApplePay, Apple Wallet, Android Pay, Google Wallet, Samsung Pay.

Интерфейс личного кабинета абонента мобильной сети обеспечивает получение выбора абонента мобильной сети: «Не принимаю», «Принимаю».

В одном из вариантов, если в процессе выпуска происходит ошибка абоненту мобильной сети отображают страницу ошибки с информацией о произошедшей ошибки, например, не корректно введенных паспортных данных, и необходимости обратиться к представителю оператора мобильной связи для исправления ошибочных сведений.

Если выбран вариант «Не принимаю», то отображают исходную страницу личного кабинета абонента мобильной сети.

Если выбран варианта «Принимаю», то запускают стандартный процесс добавления карты в выбранную платежную систему, по меньшей мере одну из: ApplePay, Apple Wallet, Android Pay, Google Wallet, Samsung Pay. При этом выпускают виртуальную банковскую карту, 4 последних цифры номера банковской карты (PAN) карты совпадают с 4 цифрами номера мобильного абонента мобильной сети с интеграцией служб (MSISDN) абонента мобильной сети.

А одном из вариантов реализации абонент мобильной сети нажимает «Готово» и возвращается на исходную станицу личного кабинета или автоматически перенаправляется на исходную страницу личного кабинета.

На исходной странице личного кабинета абоненту мобильной сети демонстрируют модуль «Счет добавлен в Платежную систему» Фиг. 1С

Описание шагов оплаты с помощью Apple Wallet в зависимости от типа устройства и способа оплаты предоставлено на сайте поставщика услуги www.apple.com: https://support.apple.com/ru-ru/HT201239.

Информационные сообщения об операциях, совершенных с помощью Apple Wallet, должны передаваться в CMC.

В варианте реализации изобретения предоставляют полноценную информацию и обслуживают абонента мобильной сети связи, который обращается в контактный центр (оператора связи или Банка) по вопросу, связанному с платежными кошельками. «Консоль оператора» реализована и предоставляет информацию и управление. Интерфейс поддержки обеспечивает основные функции для сотрудника обслуживания, который проводит идентификацию абонента мобильной сети. После успешно проведенной идентификации сотрудник проводит обслуживание абонента мобильной сети связи, используя информацию, получаемую через «консоль оператора».

При осуществлении смена номера абонента мобильной сети связи:

1. Информация о смене номера телефона (MSISDN) при стандартной процедуре (без замены сим-карты) передается в Банк. Все выданные для номера карты блокируются по факту получения Банком от ИБС соответствующей нотификации.

2. Банк информирует платежное приложение Apple Wallet, Android Pay, Google Wallet, Samsung Pay о блокировке карты.

При удалении номера абонента мобильной сети связи:

1. Информация об удалении номера телефона абонента мобильной сети связи передается в Банк, все выданные для номера карты блокируются по факту получения Банком соответствующей нотификации от ИБС, пользоваться картами больше невозможно.

2. Банк информирует платежное приложение Apple Wallet, Android Pay, Google Wallet, Samsung Pay о блокировке карты.

При смене абонентом мобильной сети связи мобильного оператора связи:

1. Если абонент мобильной сети связи мобильного оператора связи, являющийся держателем карты, меняет обслуживающего номер телефона оператора на другого, то информация об удалении номера телефона абонента мобильной сети связи из ИБС оператора мобильной связи передается в Банк, все выданные для номера телефона карты блокируют по факту получения Банком соответствующей нотификации от ИБС, пользоваться ими больше невозможно.

2. Банк информирует платежное приложение Apple Wallet, Android Pay, Google Wallet, Samsung Pay о блокировке карты.

Ввиду вышеизложенного, заявленное изобретение имеет существенные отличия по сравнению с упомянутыми аналогами, оно является значительно более совершенным технологически, так как все технические решения, положенные в его основу, предусматривают максимальный уровень автоматизации процесса функционирования системы, минимизируют участие «человеческого фактора» и связанные с ним неизбежные ошибки в процессе функционирования системы.

В заключение следует отметить, что приведенные в описании сведения являются примерами, которые не ограничивают объем настоящего изобретения, определенный формулой. Специалисту в данной области должно быть ясно, что существуют альтернативные варианты осуществления изобретения, соответствующие сущности настоящего изобретения. В силу чего прилагаемая формула изобретения, содержащая совокупность признаков, характеризующих изобретение, не должна трактоваться в узком смысле раскрытых в описании примеров реализации, но в то же время раскрывает объем правовой охраны, предоставляемой патенту на изобретение.

| название | год | авторы | номер документа |

|---|---|---|---|

| Способ и система организации продаж в магазинах самообслуживания | 2017 |

|

RU2674881C1 |

| СИСТЕМА ПРЕДОСТАВЛЕНИЯ УСЛУГ АБОНЕНТАМ МОБИЛЬНЫХ ТЕЛЕФОНОВ (ВАРИАНТЫ) | 2009 |

|

RU2423020C1 |

| СПОСОБ СОЗДАНИЯ ПЛАТЕЖНОЙ СИСТЕМЫ | 2012 |

|

RU2509360C1 |

| Способ проведения платежа онлайн-пользователем при наличии информации об идентификаторе пользователя | 2020 |

|

RU2743147C1 |

| СПОСОБ, УСТРОЙСТВО И ЗАЩИЩЕННЫЙ ЭЛЕМЕНТ ДЛЯ ВЫПОЛНЕНИЯ БЕЗОПАСНОЙ ФИНАНСОВОЙ ТРАНЗАКЦИИ В УСТРОЙСТВЕ | 2013 |

|

RU2639690C2 |

| Способ оплаты проезда в общественном транспорте | 2016 |

|

RU2646396C2 |

| Способ повышения безопасности осуществляемых пользователем в режиме удаленного доступа операций, связанных с доступом к учетной записи пользователя (варианты) | 2020 |

|

RU2776594C2 |

| СПОСОБ И СИСТЕМА ПРОВЕДЕНИЯ ПЛАТЕЖЕЙ | 2019 |

|

RU2740301C2 |

| СИСТЕМА СПИСАНИЯ И ПЕРЕЧИСЛЕНИЯ ДЛЯ X-PAY ЦИФРОВЫХ КОШЕЛЬКОВ | 2018 |

|

RU2727150C1 |

| МЕТОД И СИСТЕМА ПРОЦЕССИНГА ЭЛЕКТРОННОГО ДОКУМЕНТООБОРОТА БЕЗ ИСПОЛЬЗОВАНИЯ КАРТ | 2014 |

|

RU2604433C2 |

Изобретение относится к средствам осуществления платежей с применением платежных систем. Техническим результатом является повышение безопасности совершения платежей при осуществлении электронных платежей. Способ содержит этапы: персональный счет абонента открывает оператор мобильной связи, и счет абонента используют для взаимных расчетов между пользователем и оператором за предоставляемые услуги связи, причем номер телефона абонента используют для создания виртуальной платежной карты, которая приспособлена для регистрации в платежной системе с последующими расчетами с персонального счета абонента, выполняют привязку персонального счета абонента к платежной системе, абоненту предоставляют услуги электронных платежей для оплаты покупок с использованием платежной системы, причем в расчетах по платежам будут использованы денежные средства, доступные абоненту мобильной сети на персональном счете абонент, для осуществления расчетов используют номер телефона пользователя и созданные на основе номера телефона токены, используемые однократно для проведения каждой отдельной платежной операции. 2 н. и 3 з.п. ф-лы, 3 ил.

1. Способ привязки номера телефона абонента мобильной сети с персональным счетом к платежной системе, в котором выполняют этапы:

персональный счет абонента открывает оператор мобильной связи, и счет абонента используют для взаимных расчетов между пользователем и оператором за предоставляемые услуги связи;

номер телефона абонента используют для создания виртуальной платежной карты, которая приспособлена для регистрации в платежной системе с последующими расчетами с персонального счета абонента;

выполняют привязку персонального счета абонента к платежной системе;

абоненту предоставляют услуги электронных платежей для оплаты покупок с использованием платежной системы, причем в расчетах по платежам будут использованы денежные средства, доступные абоненту мобильной сети на персональном счете абонента;

для осуществления расчетов используют номер телефона пользователя и созданные на основе номера телефона токены, используемые однократно для проведения каждой отдельной платежной операции.

2. Способ по п. 1, в котором платежная система является одной из ApplePay, Apple Wallet, Android Pay, Google Wallet, Samsung Pay.

3. Способ осуществления оплаты мобильным устройством с применением электронного кошелька, который содержит этапы:

передают транзакцию из электронного программно-технического устройства для приема к оплате платежных карт (POS) торгово-сервисного предприятия (ТСП) через банк эквайер в платежную систему, причем для осуществления расчетов используют номер телефона пользователя и созданные на основе номера телефона токены, используемые однократно для проведения каждой отдельной платежной операции;

платежная система отправляет транзакцию в процессинговый центр (ПЦ) банка;

ПЦ банка отправляет запрос авторизации в банк, включая необходимую дополнительную информацию, которая затем передается в банк, направляет запрос в сервис оплаты со счета мобильного телефона, включая дополнительную информацию:

уникальный идентификатор устройства, полученный от платежной системы, равный идентификатору в момент регистрации;

признак того, что оплата прошла с помощью платежной системы;

признак оплаты в POS терминале или в интернете, данное поле заполняется как для транзакций, произведенных с мобильного устройства, так и для транзакций, произведенных по карте;

сервис оплаты со счета мобильного телефона передает дополнительную информацию в шлюз оплаты банка об уникальном идентификаторе устройства, полученном от платежной системы, и признак оплаты в POS терминале или в интернете;

банк передает транзакцию в банк международных расчетов (BIS);

ПЦ банка отправляет смс уведомление абоненту.

4. Способ по п. 3, в котором платежная система является одной из ApplePay, Apple Wallet, Android Pay, Google Wallet, Samsung Pay.

5. Способ по п. 3, в котором при оплате используют технологию

коммуникации ближнего поля (NFC).

| Автомобиль-сани, движущиеся на полозьях посредством устанавливающихся по высоте колес с шинами | 1924 |

|

SU2017A1 |

| Способ защиты переносных электрических установок от опасностей, связанных с заземлением одной из фаз | 1924 |

|

SU2014A1 |

| Токарный резец | 1924 |

|

SU2016A1 |

| СПОСОБ ОПЛАТЫ ТОВАРОВ И УСЛУГ ДЛЯ ТРАДИЦИОННОЙ И ЭЛЕКТРОННОЙ КОММЕРЦИИ | 2011 |

|

RU2482538C1 |

| СИСТЕМА ЭЛЕКТРОННЫХ ПЛАТЕЖЕЙ И СПОСОБ АВТОРИЗАЦИИ ПЛАТЕЖА | 2009 |

|

RU2520392C2 |