Настоящее изобретение относится к системе для обмена данными о финансовых транзакциях (данные подтверждения подлинности, санкционирования и платежа) между устройством пункта продажи, например торговым автоматом и пр., и центром платежей или санкционирующим центром (объектом, подтверждающим подлинность, санкционирующим, выполняющим соответствующие процедуры платежа и расчетов по финансовым операциям); и относится к устройству пункта продажи, используемому в платежной системе.

Мобильная телефония сейчас бурно развивается во всем мире и обеспечивает многие недавно развившиеся применения в передаче данных. Одним из наиболее быстро развивающихся видов новых услуг является платеж посредством мобильного телефона, обычно называемый «м-платежом». Большинство существующих технических решений для м-платежей основано на технологии WAP (ПБПД - протокол беспроводного доступа), которая в перспективе обеспечит все преимущества Интернет для мобильного телефона. Прочие технические решения применяют вызовы в специальное оконечное устройство оплаты, причем эти вызовы осуществляются либо с санкционирующего центра, либо абонентом или пользователем. Но на пути более широкого распространения м-платежей, особенно в области Интернет, существуют серьезные препятствия, которыми являются расходы на приобретение известных оконечных устройств оплаты, а также эксплуатационные расходы. Помимо прочего, эти препятствия обусловлены тем фактом, что каждое оконечное устройство оплаты должно включать в себя довольно усложненный интерфейс связи, который должен охватывать все разные возможные новые и текущие действующие стандарты передачи данных в сетях и телефонах мобильной связи. Все известные рынку системы требуют представления в том или ином виде номера мобильного телефона (или его заменителей) для оконечного устройства оплаты, и все эти обстоятельства усложняют порядок платежа. Имеются некоторые технические решения, использующие штрих-код на телефоне или вблизи телефона, чтобы оконечное устройство оплаты смогло его считывать и начинать процесс санкционирования.

Поэтому задача настоящего изобретения заключается в обеспечении оконечного устройства оплаты, используемого в платежной системе и обеспечивающего решение проблем, возникающих в связи с разными стандартами мобильного телефона в отношении соединения мобильного телефона с оконечным устройством оплаты.

Желательно обеспечить оконечное устройство, которое предоставит очень простое, быстрое и удобное в использовании средство.

Также желательно обеспечить простую, быструю и надежную систему с минимальным соединением мобильного оконечного устройства и оконечного устройства оплаты.

Эти задачи решаются с помощью оконечного устройства оплаты согласно пункту 1 формулы изобретения.

Соответственно, обеспечивается оконечное устройство оплаты для соединения с устройством пункта продажи, мобильным телефоном и платежным центром. Оконечное устройство оплаты содержит первое и второе интерфейсные средства и средство обработки данных. Первое интерфейсное средство предназначено для разъединяемого соединения указанного мобильного телефона с оконечным устройством оплаты в целях передачи информации данных между указанным мобильным телефоном и упомянутым устройством оплаты. Сведения о данных могут быть звуковыми или речевыми сведениями о данных. Второе интерфейсное средство предназначено для соединения указанного оконечного устройства оплаты и указанного платежного центра в целях передачи информации о данных между упомянутым оконечным устройством оплаты и указанным платежным центром. Соединение между указанным оконечным устройством оплаты и указанным платежным центром может быть разъединяемым. Средство обработки данных соединяется с указанным первым и указанным вторым интерфейсными средствами в целях обработки данных, принимаемых от указанных первого и второго интерфейсных средств, и для формирования данных, отправляемых в указанное первое и указанное второе интерфейсные средства.

Указанное первое интерфейсное средство содержит соединительное средство для соединения указанного интерфейсного средства с указанным мобильным телефоном. Указанное соединительное средство предназначено для передачи данных между указанным мобильным телефоном и указанным средством обработки данных через посредство указанного соединительного средства и указанного первого интерфейсного средства или наоборот.

Второй интерфейс обеспечивает устройству оплаты возможность самому осуществлять контакт с платежным центром, а также информировать поставщика данного устройства пункта продажи о необходимости, например, технического обслуживания. Второй интерфейс также имеет то преимущество, что число прямых контактов между мобильным телефоном и оконечным устройством оплаты можно свести к минимуму. Второй интерфейс может, с возможностью разъединения, соединять платежный центр. Второй интерфейс может также содержать, например, модем радиосвязи, модем проводной связи, например, модем ТСОП (телефонной системы общего пользования), модем цифровой сети связи с комплексными услугами (ISDN), кабельный модем или модем глобальной системы мобильной связи (GSM), или модем UMTS для соединения с соответствующими сетями в целях обеспечения второго непосредственного соединения оконечного устройства оплаты с платежным центром. Указанное второе интерфейсное средство содержит средство для преобразования данных, передаваемых между указанным вторым интерфейсным устройством и указанным платежным центром, в данные, обрабатываемые указанным средством обработки данных и указанным платежным центром, и наоборот.

Первый интерфейс помогает осуществлять процесс санкционирования. Нет необходимости передавать все данные санкционирования через первый интерфейс, а только их часть, и это упрощает процедуру для пользователя. Одна из задач первого интерфейса заключается в том, что он содействует оконечному устройству оплаты в определении (телефонного) номера или других идентификационных данных мобильного телефона и номера оконечного устройства оплаты.

Второе интерфейсное устройство можно использовать для разных задач. Одна задача может заключаться в упрощении использования оконечного устройства оплаты. Одна из проблем системы заключается в том, что необходимо определить пользователя (или мобильный телефон пользователя), устройство пункта продажи вблизи мобильного телефона пользователя и сумму платежной транзакции. Идентификацию телефона или пользователя можно определить, например, автоматической пересылкой номера вызова как в случае идентификации вызывающего абонента - как известно, например, из вызовов мобильного телефона, или запросом карточки модуля идентификации абонента данного мобильного телефона. Идентификацию телефона пользователя можно осуществить очень просто или даже автоматически.

Идентификацию устройства пункта продажи (ПП) можно выполнить, например, путем пересылки идентификационного кода от оконечного устройства в платежный центр. Указанную идентификацию можно предпочтительно выполнить круговой передачей, например, от платежного центра через оконечное устройство оплаты и мобильный телефон обратно в платежный центр или наоборот. Круговую передачу можно также начать из оконечного устройства оплаты или из мобильного телефона. Круговую передачу можно также использовать для определения непосредственной близости мобильного оконечного устройства к оконечному устройству оплаты или к устройству пункта продажи.

Еще одна задача заключается в сведении к минимуму времени связи между мобильным телефоном и платежным центром. Сокращенное время связи имеет много преимуществ. Чем короче будет время связи между устройством мобильного телефона и оконечным устройством оплаты, тем меньше ошибок будет происходить во время передачи, и, что не менее важно, уменьшатся затраты пользователя. Согласно выбранной конструкции оконечного устройства оплаты оконечное устройство оплаты или платежный центр инициируют соединение между платежным центром и оконечным устройством оплаты.

Передача данных между указанным мобильным телефоном и указанным оконечным устройством оплаты является односторонней передачей данных. Стандартные процедуры и оконечные устройства используют только одно соединение данных между мобильным оконечным устройством и оконечным устройством оплаты. Эта процедура предусматривает возможность наблюдения пользователем всей связи между оконечным устройством оплаты и платежным центром. Согласно одному из осуществлений настоящего изобретения: подтверждение подлинности перечисления можно выполнить по другому каналу передачи, не являющемуся каналом запроса на платеж. За счет этого обеспечивается более безопасная и надежная платежная транзакция, поскольку по меньшей мере одно соединение между оконечным устройством оплаты и платежным центром пользователем не наблюдается. Еще одно преимущество односторонней передачи данных возникает из того факта, что расстояние между громкоговорителем и микрофоном разных мобильных телефонов не фиксируется и может изменяться, например, в пределах 11 и 5 см. Односторонняя передача между устройством мобильного телефона и оконечным устройством оплаты может сэкономить на механизме адаптации для адаптации расстояния между микрофоном и громкоговорителем оконечного устройства оплаты согласно разным типам мобильных телефонов. Еще одно преимущество односторонней передачи заключается в том факте, что пользователь с большей вероятностью знает положение громкоговорителя, чем микрофона в своем устройстве мобильного телефона. Еще одно преимущество односторонней передачи заключается в гигиеническом аспекте: окончание телефона не контактирует близко с кожей лица пользователя и помещается на оконечное устройство оплаты или вблизи него.

Обычно первое интерфейсное средство содержит модем. Указанный модем соединяется с указанным соединительным средством для преобразования данных, передаваемых между указанным мобильным телефоном и указанным средством обработки данных через посредство указанного соединительного средства и указанного первого интерфейсного средства. Модем можно использовать для оптимизации передачи данных между средством обработки данных и указанным мобильным телефоном. Указанный модем можно также использовать для адаптирования данных, передаваемых на мобильный телефон фактически используемого типа. Модем можно использовать для модулирования данных в соответствии с указанным соединительным средством.

Указанные данные, передаваемые между указанным модемом и указанным мобильным телефоном, преимущественно являются звуковыми или акустическими данными. Большое преимущество этого осуществления настоящего изобретения заключается в передаче платежных данных между мобильным телефоном и оконечным устройством оплаты с помощью информации речевых данных, что является единственным стандартом, учитываемым всеми изготовителями телефонов. Передача акустических данных помогает значительно снизить сложность интерфейса связи в оконечном устройстве оплаты и сократить связанные с этим затраты, поскольку акустический соединитель является хорошо известным способом передачи данных; и поэтому в реализации оконечного устройства оплаты трудности не предполагаются. Информация речевых данных или речевая информация является особой формой целесообразной или нужной информации, согласно которой информация передается или подлежит обмену в речевом канале мобильной сети речевой связи.

Оконечное устройство оплаты согласно настоящему изобретению предназначено для соединения с устройством пункта продажи, торговым автоматом и пр., платежным центром, и содержит интерфейсное средство для разъединяемого соединения оконечного устройства оплаты с мобильным телефоном.

Независимо от затрат на второй интерфейс пользователь имеет преимущество от упрощенной работы системы и процесса платежа. Второе соединение между оконечным устройством оплаты и платежным центром обеспечивает преимущества экономии на вводе личного идентификационного номера или телефонного номера для подтверждения подлинности. При этом также осуществляется экономия на наборе номера, если пользователь имеет возможность сокращенного набора номера платежного центра. Можно даже сэкономить на вводе суммы, если оконечное устройство оплаты использует двухсторонний интерфейс с устройством пункта продажи (ПП). С помощью двухстороннего интерфейса ПП пользователь может просто выбрать нужную услугу или продукцию в ПП, нажать клавишу сокращенного набора номера, прижать мобильный телефон к оконечному устройству оплаты и ждать предоставления услуги или продукта. Эта процедура обеспечивает быстрый и простой способ ручного приведения в действие оконечного устройства оплаты. За счет этого обеспечивается, в простейшем случае, двухкнопочное действие одной рукой для платежа ПП. Пользователь может предпочтительно нажать кнопку «использовать оконечное устройство оплаты» на устройстве ПП или оконечном устройстве оплаты. Соединение с платежным центром может быть прервано платежным центром, и поэтому пользователю даже не приходится «класть трубку». При желании этот способ можно дополнить дополнительными кнопками «подтверждения», которые нажимаются до процесса платежа.

Соединительное средство предпочтительно имеет акустический соединитель для передачи информации речевых данных в виде акустических сигналов между мобильным телефоном и соединительным средством и наоборот, т.е. информация речевых данных передается как сам голос или голос как носитель информации в полосе частот человеческой речи. Акустический соединитель обеспечивает соединение оконечного устройства оплаты с любым используемым в настоящее время типом мобильного телефона, который можно использовать в будущем без адаптации самих разных мобильных телефонов. Как правило, форма акустического соединителя должна обеспечивать установку микрофона мобильного телефона в громкоговорителе и наоборот таким образом, чтобы их можно было использовать даже в условиях шума.

Использование акустического соединителя имеет то дополнительное преимущество, что соединение данных между мобильным телефоном и оконечным устройством оплаты является универсальным, и его можно использовать любым телефоном независимо от соединителей, конструкции, от соответствующих интерфейсов и пр. По причине небольшого объема данных, передаваемых между мобильным телефоном и оконечным устройством, достаточной будет относительно низкая скорость передачи данных, обеспечиваемая акустическим соединителем.

Указанный акустический соединитель предпочтительно имеет микрофон для соединения с громкоговорителем мобильного телефона. Главное преимущество этой конструкции заключается в том, что - с точки зрения поставщиков услуг - мобильный телефон пользователя соединяется только с платежным центром, и платежный центр можно легко оснастить системой защиты от мошенничества.

Указанный акустический соединитель предпочтительно имеет громкоговоритель для соединения с микрофоном мобильного телефона. Главное преимущество этой конструкции заключается в том, что - с точки зрения поставщиков услуг - мобильный телефон пользователя соединяется только с платежным центром и действует только как ретрансляционная станция для той части информации, которая используется для подтверждения подлинности.

Данные, шифрованные или нешифрованные, передаваемые по речевому каналу мобильного телефона, могут легко использовать любой стандарт мобильного телефона. Эту систему можно использовать с аналоговыми системами мобильной телефонной связи, со стандартами GSM или UMTS или с другой будущей системой мобильной телефонной связи. Модулирование данных может быть выполнено двухтональным многочастотным набором или любым другим способом модуляции данных, которые можно передавать по этому речевому каналу.

Два соединения между оконечным устройством оплаты и платежным центром обеспечивают возможность очень простой архитектуры системы. Согласно очень простому варианту осуществления настоящего изобретения: оконечное устройство оплаты действует только как ретрансляционная станция между мобильным телефоном и платежным центром, и мобильным телефоном устройства ПП. На первом этапе оконечное устройство оплаты используется только для подтверждения того, что мобильный телефон находится вблизи устройства ПП; на втором этапе устройство ПП передает информацию, например цену выбранной продукции, в платежный центр и на последнем этапе, например, пользовательским вводом осуществляется платеж и продукция выдается.

Расстояние между микрофоном и громкоговорителем акустического соединителя предпочтительно может быть регулируемым, чтобы адаптировать акустический соединитель с разными типами мобильных телефонов.

В предпочтительных вариантах осуществления имеются несколько дополнительных вариантов для соединения оконечного устройства оплаты с мобильным телефоном.

Первым предпочтительным соединением между оконечным устройством оплаты и мобильным телефоном является проводное соединение, согласно которому соединительное средство имеет соединительное средство в виде электрического разъема для электрического соединения с разъемным средством мобильного телефона для обмена информацией или информацией речевых данных в виде электрических сигналов между мобильным телефоном и соединительным средством. Разъемное средство может иметь множество разных разъемов для соединения к разъемам разных типов соответственно разных типов мобильных телефонов. К разъемам можно осуществить доступ через, например, многогнездовую стойку с автоматическим избирательным механизмом, как на бензонасосе.

Еще одно преимущество соединения между оконечным устройством оплаты и вторым вариантом является инфракрасная связь, согласно которой соединительное средство или интерфейсное средство оконечного устройства оплаты содержит ИК-интерфейс для осуществления связи с соответствующим ИК-интерфейсом мобильного телефона для обмена информацией или информацией речевых данных в виде инфракрасных сигналов между оконечным устройством оплаты и мобильным телефоном. Это техническое решение применимо на всех новейших моделях мобильного телефона, имеющих, например, интерфейс стандарта Ассоциации передачи данных в инфракрасном диапазоне (IrDA). Этот вариант обеспечивает более высокие скорости передачи данных и более короткое время осуществления транзакции.

Еще одной выгодной возможностью является радиочастотная связь, согласно которой соединительное средство или интерфейсное средство оконечного устройства оплаты содержит РЧ-интерфейс для осуществления связи с соответствующим РЧ-интерфейсом мобильного телефона для обмена информацией или информацией речевых данных в виде РЧ-сигналов между оконечным устройством оплаты и мобильным телефоном. В этой области используются, например, стандарты Bluetooth и локальной сети радиосвязи, но протоколы РЧ-связи тоже возможны. Интерфейс РЧ-связи обеспечивает возможность бесконтактного осуществления финансовой операции наиболее удобным для пользователя способом.

Согласно предпочтительному осуществлению: оконечное устройство оплаты имеет средство обработки данных, которое содержит по меньшей мере процессор передачи данных, выполненный с возможностью шифрования, чтобы генерировать данные или устанавливать передачу данных с высокой степенью защиты благодаря защищенному кодированию данных. Шифрование может быть шифрованием разных типов, как то: шифровальный стандарт DES, стандарт RSA и др. За счет двухстороннего соединения шифровальные характеристики оконечного устройства оплаты можно свести к минимуму. Для предотвращения злоупотребления можно шифровать оба канала между оконечным устройством оплаты и платежным центром: прямое соединение и соединение через посредство мобильного телефона. На шифровании даже можно сэкономить, если по обоим соединениям в оконечное устройство оплаты передается произвольный ключ.

Оконечное устройство оплаты согласно настоящему изобретению может содержать средство ввода данных, такое как по меньшей мере одна клавиатура. Клавиатура позволяет пользователю выбирать заранее определенные виды обслуживания или определять сумму для оконечных устройств ПП. Средство ввода можно включить в состав ПП, чтобы уменьшить число требуемых взаимодействий, использующих оконечное устройство оплаты. Поэтому в случае интеллектуального оконечного устройства оплаты: акустический соединитель может одним действием набрать номер платежного центра, например, двухтональным многочастотным набором и затем передать нужный платеж для осуществления данной транзакции. После передачи подтверждения от платежного центра в оконечное устройство оплаты или ПП выбранная продукция отпускается.

Оконечное устройство оплаты может содержать принтер или встроенный принтер, чтобы, например, напечатать подтверждение фактической платежной процедуры, если этого хотят пользователи.

Оконечное устройство оплаты может содержать дисплей, чтобы показать пользователю, например, разные этапы платежной процедуры или чтобы дать ему указания о том, как работать с оконечным устройством оплаты. Оконечное устройство может быть встроено в устройство ПП и может использоваться только с оконечного устройства оплаты, если выбрана транзакция платежа по телефону.

При этом оконечное устройство оплаты может содержать дополнительное средство связи, например модем радиосвязи, модем проводной связи, например модем ТСОП, модем ISDN, кабельный модем или модем глобальной системы мобильной связи (GSM), или UMTS для соединения с соответствующими сетями, чтобы предоставлять услуги по поддержанию и пр.

Указанное оконечное устройство оплаты предпочтительно содержит интерфейс, осуществляющий межсоединение по меньшей мере с одним устройством пункта продажи. Поэтому одно и то же оконечное устройство оплаты можно использовать с несколькими торговыми автоматами или т.п., чтобы уменьшить число оконечных устройств, требуемых для редко используемых устройств ПП.

Согласно еще одному аспекту настоящего изобретения обеспечено устройство пункта продажи, например торговый автомат, со встроенным оконечным устройством оплаты, соответствующим излагаемому выше описанию. Основное преимущество заключается в том, что можно сэкономить на интерфейсе с торговым автоматом. Второе преимущество заключается в том, что встроенное оконечное устройство оплаты можно более лучшим образом защитить от повреждения и вандализма. Дополнительное преимущество заключается в том, что современные торговые автоматы и устройства ПП соединены с сетью электроснабжения. Это может экономить дополнительную электроэнергию для оконечного устройства оплаты, и во время установки соединение связи или второй соединительный интерфейс можно подключить во время процедуры установки.

Оконечное устройство оплаты может быть оборудовано дополнительным соединением с другой компьютерной системой, такой как компьютерная система ПП или сервер протокола оплаты, база данных поведения пользователя, сервер технического обслуживания или аналогичная компьютерная система.

Имеется много применений, которые можно реализовать с помощью оконечного устройства оплаты или устройства ПП согласно настоящему изобретению. Изобретение можно использовать, например, в торговых автоматах для такой разной продукции, как напитки, продовольственные товары, сигареты, журналы, презервативы и пр. Помимо этого, такие общественные пункты самообслуживания, как автозаправочные станции, фотокопировальные пункты, Интернет-пункты, автомойки, прачечные, музыкальные автоматы, автостоянки и пр. могут использовать оконечное устройство оплаты согласно настоящему изобретению. Также автобусные, железнодорожные билетные кассы и кассы в кинотеатрах и пр. могут использовать настоящее изобретение. Система или оконечное устройство оплаты согласно настоящему изобретению может использоваться для санкционирования платежей для различных магазинов (EFTPOS), для Интернет-торговли, ТВ-тoрговли и в других видах торговли, которые используют обычные способы выставления счетов за покупки, такие как кредитные карточки, банковские чеки, наличные и пр.

Санкционирование и совершение платежа имеет то дополнительное преимущество, что, например, сигаретные автоматы или автоматы для напитков могут использовать оконечное устройство оплаты согласно настоящему изобретению для подтверждения возраста - согласно законам об охране молодежи. Интерфейс торгового автомата может обеспечивать такие специальные промышленные стандарты, как MDB, и также как официально введенные, так и местные протоколы, которые можно использовать для соединения с особыми устройствами, такими как электронные кассы, счетчики автостоянок, счетчики такси и пр.

Прочие предпочтительные осуществления согласно настоящему изобретению изложены в зависимых пунктах формулы изобретения.

Прочие преимущества, предпочтительные осуществления и дополнительные применения настоящего изобретения изложены в приводимом ниже описании предпочтительного осуществления настоящего изобретения со ссылкой на прилагаемые чертежи, на которых:

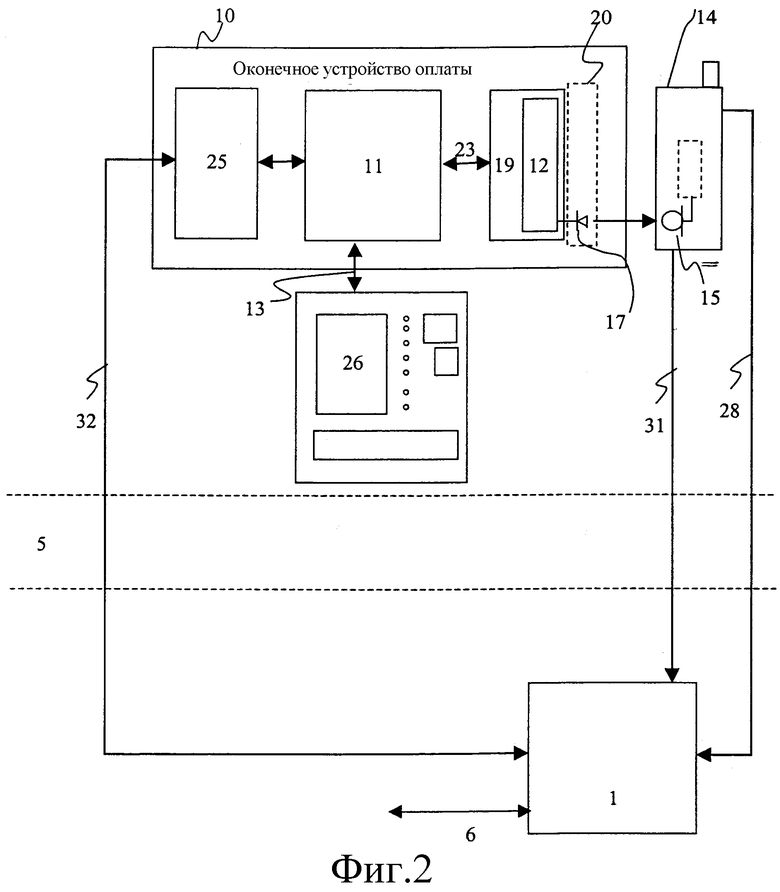

Фиг.1 схематически изображает систему, использующую оконечное устройство оплаты согласно предпочтительному осуществлению настоящего изобретения, и

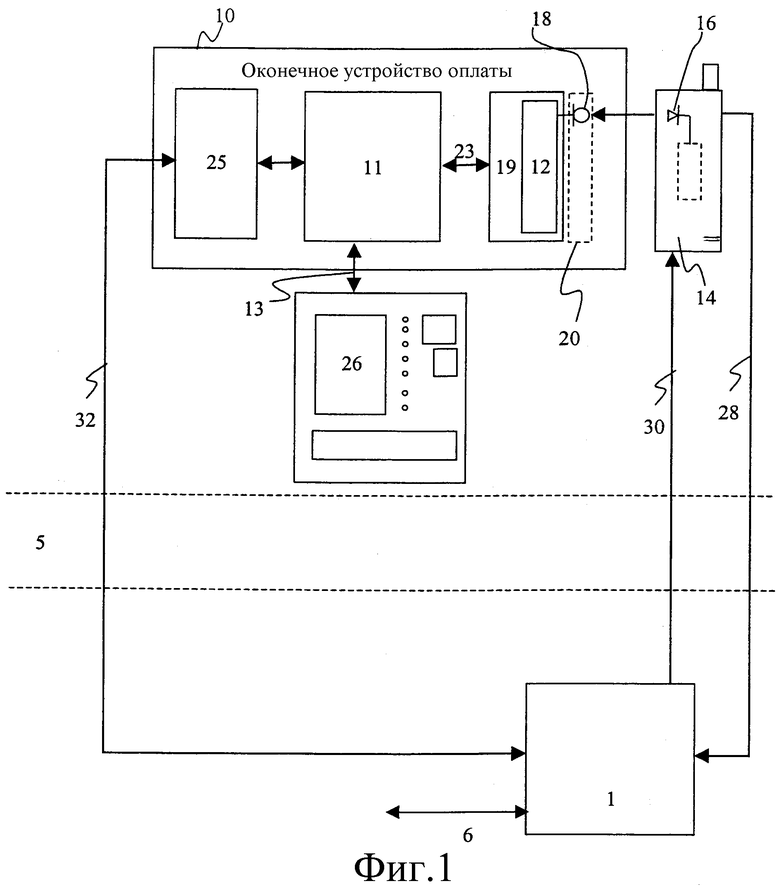

Фиг.2 схематически изображает систему с оконечным устройством оплаты согласно еще одному варианту осуществления настоящего изобретения.

Фиг.1 показывает осуществление системы согласно настоящему изобретению, которая содержит центр 1 санкционирования платежного центра (который подтверждает подлинность, санкционирует, осуществляет платежи и расчеты по финансовым операциям), который аналогичен центру, используемому для санкционирования кредитных карточек и который можно подключить с помощью соединения 6 для передачи данных к другим финансово-информационным системам, таким как банк, сеть 5 речевой мобильной связи или сеть мобильной телефонной связи, такая как сеть GSM, мобильный телефон 14 и оконечное устройство оплаты 10, соединяемое с мобильным телефоном 14 пользователя и подключаемое через посредство соединения 13 передачи данных с пунктом станции продажи или со средством 26.

Платежный центр 1 содержит интерфейс связи для соединения платежного центра 1 с сетью 5 речевой мобильной связи, с абонентской базой данных, которая хранит данные по каждому пользователю, например по меньшей мере телефонный номер, соответствующий личный идентификационный код и согласованный способ платежа, например, с кредитной карточки, с банковского счета и пр., назначенного каждому пользователю, и, возможно, хранит всестороннее «управление взаимодействием с клиентами» (концепция CRM), т.е. полную информацию о покупках клиента, и поэтому обеспечивает возможность предоставления персональных услуг, рекламного материала и пр.; и, тоже как вариант, секретный код пользователя и интерфейс транзакций, который соединен с помощью соединения 6 передачи данных с другой финансово-информационной системой. Интерфейс финансовых операций можно соединить с интерфейсом связи с помощью двухстороннего соединения данных. Помимо этого, абонентскую базу данных можно соединить с интерфейсом финансовых операций и с интерфейсом связи с помощью линии связи данных.

Оконечное устройство 10 оплаты содержит средство 11 обработки данных, и интерфейсное средство 19 при этом соединено со средством 11 обработки данных с помощью одно- или двухсторонней линии 22 связи данных или с помощью информационной шины, например, последовательного или параллельного соединения и соединяется с мобильным телефоном 14 с помощью голоса в качестве носителя информации 24. Средство обработки данных основано на микрокомпьютерной системе или процессоре передачи данных и дополнительно соединено со средством ПП или механизмом, или блоком запроса/выдачи средств ПП или торгового автомата 26, или с аналогичным устройством с помощью линии передачи данных или линии 13 передачи сигналов.

Интерфейсное средство 19 оконечного устройства 10 оплаты содержит модем 12 и соединительное средство 20 для соединения модема 12 с мобильным телефоном 14. Соединительное средство 20 может использовать акустическое соединение или акустический соединитель, использующий микрофон 17, чтобы получать информацию с помощью голоса в качестве несущей (носителя) от громкоговорителя 16 мобильного телефона 14, который установлен в акустическом соединителе соединительного средства 20.

Для использования системы согласно настоящему изобретению пользователь должен иметь мобильный телефон 14 и завести специальный счет, который принадлежит только ему, в платежном центре 1. Предпочтительно, чтобы сумма могла исчисляться с учетом телефонного счета или оплаченного счета. Счет заводится по договоренности между пользователем и платежным центром 1, при этом обе стороны определяют параметры своего сотрудничества. Эти параметры включают в себя: один или несколько номеров мобильного телефона, например номера модуля идентификации абонента, способ платежа, например перечисление, кредитная карточка, т.д., дополнительные услуги, которые повышают защиту обеих сторон, например пределы финансовой операции, коды защиты/аутентификации и пр., и дополнительные услуги, которые повышают пользовательскую гибкость, например наличие нескольких счетов и пр. Пользователь может изменять параметры договоренности, запомненные в абонентской базе данных платежного центра 1, с помощью пользовательских услуг в платежном центре 1, по Интернет, по протоколу беспроводного доступа, и с помощью аналогичных услуг. Центр санкционирования может по запросу пользователя и в рамках своей коммерческой политики назначить каждому пользователю особый идентификационный код, который используется не для установления номера мобильного телефона данного пользователя другим действующим сторонам и для охраны неприкосновенности частной жизни пользователя, участвующего в системе в соответствии с настоящим изобретением.

Типичная процедура осуществления платежа согласно настоящему изобретению далее описывается со ссылкой на Фиг.1.

На первом этапе пользователь принимает решение сделать покупку в кассе или устройстве, используя оконечное устройство 10 оплаты. Пользователь использует свой мобильный телефон 14, чтобы сделать вызов 28 в платежный центр 1 по сети 5 речевой мобильной телефонной связи.

На втором этапе платежный центр 1 использует идентификационную информацию вызывающего абонента, чтобы определить, является ли данный вызывающий абонент пользователем системы. Если эта проверка не является успешной, то платежный центр 1 прекращает соединение данного пользователя или вызов мобильного телефона 14.

Если проверка, упоминаемая в предыдущем абзаце, прошла успешно, то данного пользователя запрашивают ввести свой код защиты/аутентификации - если параметры счета в абонентской базе данных требуют аутентификации данного пользователя. Пользователь вводит код с помощью клавиатуры мобильного телефона 14. На следующем этапе платежный центр 1 проверяет и сравнивает код защиты/ аутентификации, принятый от мобильного телефона 14 по сети 5 мобильной речевой связи, с кодом защиты/ аутентификации, запомненным в абонентской базе данных. Если эта аутентификация не была успешной (т.е. введенный код не соответствует коду в базе данных), то платежный центр 1 прекращает соединение. Если аутентификация была успешной, то платежный центр 1 дает пользователю команду поместить свой мобильный телефон 14 на акустический соединитель соединительного средства оконечного устройства 10 оплаты. Оконечное устройство оплаты затем показывает пользовательскую информацию, например, на дисплее: как поместить мобильный телефон на акустический соединитель.

На следующем этапе платежный центр 1 передает требуемые данные о финансовой операции или данные платежа по речевому каналу, установленному мобильным телефоном 14, в платежный центр. Данные транзакции можно кодировать с помощью шифровального средства, выполненного в средстве 11 обработки данных на стороне оконечного устройства 10 оплаты и в интерфейсе связи в платежном центре 1. Средство 11 обработки данных управляет приемом данных транзакции на стороне оконечного устройства 10 оплаты.

На следующем этапе платежный центр 1 проверяет соответствие данных транзакции характеристикам счета пользователя (ограниченная для транзакции и пр.) и утверждает или отклоняет данную транзакцию через посредство второго прямого соединения 32 между платежным центром 1 и оконечным устройством 11 оплаты. Если данная транзакция утверждена платежным центром 1, то оконечное устройство 10 оплаты посылает сигнал или данные, сформированные средством 11 обработки данных, через соединение 13 в механизм отпуска товара/услуги или оконечное устройство 26 ПП, в торговый автомат и пр., чтобы отпустить оплаченные товары или утвердить услугу, предоставляемую этими устройствами, и отобразить визуальное подтверждение, если продажа выполняется продавцом.

Вкратце, оконечное устройство 10 оплаты может содержать микрофон 18. Микрофон 18 используется для получения кода транзакции от платежного центра 1. Код используется для соотнесения данных оконечного устройства оплаты и пользовательских данных, собранных от телефона 14. Аутентификация и санкционирование платежа выполняется с помощью дополнительного интерфейса 25 связи, предпочтительно - с помощью радио-интерфейса, такого как интерфейс стандартов GPRS или UMTS, или по стационарной линии, такой как интерфейс «цифровой сети связи с комплексными услугами» - ISDN, ТСОП, или с помощью аналогичных интерфейсов. Оконечное устройство имеет средство соединения с торговым автоматом 26, с электронной кассой или с аналогичным устройством, для которого требуется санкционирование платежа.

Платеж инициируется по телефону 14 пользователя, при этом устанавливается вызов в платежный центр 1. После установления личности пользователя и выбора средств платежа пользователю дается команда приложить громкоговоритель v16 телефона (обычно - верхнюю часть трубки) близко к микрофону 18 оконечного устройства (который можно определить визуально). При этом центр начинает передачу данных транзакции, которые могут быть произвольными (и также могут быть использованы для целей шифрования/цифровой подписи). После приема действительных данных оконечное устройство соединяется с центром 1 по своему второму интерфейсу 25 связи и направляет ему данные транзакции в качестве подтверждения. В этот момент центр 1 прекращает передачу данных по телефону 14 и начинает санкционирование платежа по указанному второму каналу 32 связи.

Фиг.2 схематически изображает систему с оконечным устройством оплаты согласно еще одному осуществлению настоящего изобретения. Вариант осуществления согласно Фиг.2 по существу является тем же, что и на Фиг.1. Как и на Фиг.1, интерфейсное средство 19 оконечного устройства 10 оплаты содержит модем 12 и соединительное средство 20 для соединения модема 12 с мобильным телефоном 14. В данном случае модем 12 действует вместе с громкоговорителем в качестве акустического соединителя. Отличие от Фиг.1 в том, что соединительное средство 20 может использовать акустическое соединение или акустический соединитель, использующий громкоговоритель 17, чтобы посылать информацию с помощью голоса в качестве носителя в микрофон 15 мобильного телефона 14, который установлен на акустическом соединителе соединительного средства 20. Поэтому устройство оплаты содержит только громкоговоритель 17 вместо микрофона 18. Эта «инверсная» конструкция инвертирует только направление односторонней передачи данных между громкоговорителем 17 устройства оплаты в микрофон 15 мобильного телефона и, конечно, направление 31 передачи от мобильного телефона в платежный центр 1. Громкоговоритель будет использован для отправления того же аналогичного кода транзакции от оконечного устройства 11 оплаты в платежный центр 1, который свяжет данные оконечного устройства с текущими данными пользователя. Но согласно этой конструкции пользователь тем или иным образом (например, нажав кнопку) отправит данные через громкоговоритель и, разумеется, приложит микрофон (не показан) мобильного телефона 14 (местоположение которого может значительно отличаться от одного типа телефона к другому) близко к указанному громкоговорителю. Это также можно выполнить, например, с помощью датчика близости в оконечном устройстве оплаты. Ссылочные обозначения на Фиг.2, не упоминаемые в описании Фиг.2, обозначают те же элементы, что и в описании Фиг.1.

Также нужно отметить, что для защиты от мошенничества оконечное устройство оплаты может произвольно выбирать направление связи между оконечным устройством оплаты и мобильным телефоном в целях обеспечения дополнительной защиты. Также необходимо отметить, что для настоящего изобретения нет необходимости вносить какие-либо изменения в телефон, и для него не требуется обработка каких-либо данных помимо обработки речевых данных. Единственное предварительное условие в случае решения, не предусматривающего применение личного идентификационного номера, заключается в том, чтобы телефон был выполнен с возможностью идентификации сети или используемой сети мобильного телефона.

Также нужно отметить, что в данном описании термин «модем» используется для обозначения электрических элементов, действующих как модулятор/демодулятор, для устройств, действующих только как модуляторы, и для устройств, действующих только как демодуляторы. Термин «модем» выбран для описания обоих вариантов осуществления, иллюстрируемых обоими чертежами только с одним описанием и только с одной формулой изобретения. Подразумевается, что устройства, использующие только модуляторы или демодуляторы в устройстве оплаты, входят в объем формулы изобретения.

Данная заявка содержит описание вариантов осуществления настоящего изобретения с помощью примеров. Специалисту в данной области техники будет ясно, что настоящее изобретение не ограничивается частностями излагаемых выше описаний и что настоящее изобретение можно также осуществить в другом виде в рамках характеристик настоящего изобретения. Представленные выше осуществления следует рассматривать как пояснительные, а не как ограничивающие. Поэтому возможности осуществления и использования настоящего изобретения ограничиваются только прилагаемой формулой изобретения. Следовательно, различные варианты осуществления настоящего изобретения, определяемые в формуле изобретения, включая эквивалентные осуществления, также относятся к объему настоящего изобретения.

Изобретение относится к средствам обеспечения проведения платежей или финансовых транзакций. Техническим результатом является совмещение мобильных телефонов разных стандартов с оконечным устройством оплаты. В заявленной системе данные передаются от оконечного устройства оплаты через мобильный телефон и сеть мобильной речевой связи в центр санкционирования или, наоборот, от платежного центра через сеть мобильной речевой связи и мобильный телефон в оконечное устройство оплаты. При этом данные передаются в речевой форме. По другому способу данные передают от оконечного устройства оплаты через сеть мобильной речевой связи в центр санкционирования от платежного центра по указанной сети в оконечное устройство оплаты. 3 н. и 10 з.п. ф-лы, 2 ил.

| ЕР 1120761 А2, 01.08.2001 | |||

| РАСЧЕТНАЯ КАРТОЧКА И ТЕРМИНАЛ ДЛЯ СОВЕРШЕНИЯ БЕЗНАЛИЧНЫХ ОПЕРАЦИЙ, СИСТЕМА БЕЗНАЛИЧНОГО РАСЧЕТА (ВАРИАНТЫ) И СПОСОБ БЕЗНАЛИЧНОГО РАСЧЕТА (ВАРИАНТЫ) | 1994 |

|

RU2180761C2 |

| СИСТЕМА И СПОСОБ ОСУЩЕСТВЛЕНИЯ КОММЕРЧЕСКИХ ПЛАТЕЖЕЙ С ИСПОЛЬЗОВАНИЕМ ДОВЕРЕННЫХ АГЕНТОВ | 1996 |

|

RU2145437C1 |

| Приспособление в пере для письма с целью увеличения на нем запаса чернил и уменьшения скорости их высыхания | 1917 |

|

SU96A1 |

| Устройство для резки рулоннойбуМАги | 1979 |

|

SU848360A1 |

| Волноводный аттенюатор | 1983 |

|

SU1107197A1 |

| Печь для непрерывного получения сернистого натрия | 1921 |

|

SU1A1 |