Настоящее изобретение относится к системе для обмена данными (аутентификации, авторизации и платежными данными) финансовой операции между устройством торговой точки, например торговым автоматом и т.д., и центром авторизации (объектом, ответственным за аутентификацию, авторизацию и соответствующие процедуры осуществления платежей и расчетов по сделкам) и к устройству платежного терминала, используемому в этой системе.

Мобильная телефония широко распространяется по всему миру и обеспечивает применение многих, разработанных в последнее время приложений в области передачи данных. Одной из самых современных услуг являются платежи по мобильному телефону, которые обычно определяются терминалом “m-commerce”. Имеются доступные решения в области мобильной коммерции, большинство из них основаны на технологии WAP (протокола беспроводных приложений), которая направлена на перенос всех преимуществ Интернета в мобильный телефон. Другие решения используют вызовы на особый платежный терминал, причем эти вызовы активизируются из центра авторизации или абонентом или пользователем. Но существуют труднопреодолимые проблемы, препятствующие быстрому принятию мобильной коммерции, особенно вне сети Интернет, такие как стоимость известных платежных терминалов с учетом их приобретения и эксплуатационных расходов. В том числе это объясняется тем, что каждый платежный терминал должен включать в себя довольно сложный интерфейс связи, который должен охватывать все различные, возможные новые и установленные в настоящее время стандарты передачи данных в сетях мобильной телефонной связи и в телефонах.

Поэтому задачей изобретения является создание системы и платежного терминала для использования в этой системе, которые позволяют устранить проблемы и расходы, возникающие из-за различных стандартов мобильных телефонов в отношении связи мобильного телефона с устройством платежного терминала.

Эта задача решается системой по п.1 формулы изобретения и устройством платежного терминала по п.8 формулы изобретения.

Соответственно, заявленная система для обмена или передачи платежных данных содержит устройство платежного терминала для связи с устройством торговой точки и с мобильным телефоном, центр авторизации для связи с мобильной сетью передачи речевых сообщений и с системой финансовой информации, мобильный телефон для связи с мобильной сетью передачи речевых сообщений и с устройством платежного терминала, при этом обмен платежными данными выполняется от устройства платежного терминала по мобильному телефону и мобильной сети передачи речевых сообщений к центру авторизации и наоборот, от центра авторизации по мобильной сети передачи речевых сообщений и мобильному телефону к устройству платежного терминала, причем платежные данные передаются между устройством платежного терминала и мобильным телефоном с использованием информации речевых данных.

Большое преимущество настоящего изобретения заключается в передаче платежных данных между мобильным телефоном и устройством платежного терминала с использованием информации речевых данных, являющейся единственным стандартом, который должен учитываться всеми производителями телефонов и который, поэтому, способствует значительному снижению сложности интерфейса связи в устройстве платежного терминала и расходов, связанных с ним. Информация речевых данных или речевая информация является особой формой полезной или требуемой информации, которая, как известно, передается и обменивается по речевому каналу мобильной сети передачи речевых сообщений.

Заявленное устройство платежного терминала для связи с устройством торговой точки, торговым автоматом и т.д. и с мобильным телефоном содержит интерфейсное средство для связи с возможностью разъединения устройства платежного терминала с мобильным телефоном.

Телефонное соединение устанавливается пользователем с телефона пользователя, так что расходы за процедуру осуществления платежей или телефонный вызов относятся на счет пользователя. В зависимости от согласованных взаимоотношений между пользователем, владельцем устройства платежного терминала и владельцем устройства торговой точки, торгового автомата и т.д., расходы могут быть отнесены также на счет другой участвующей стороны. В любом случае исключаются дополнительные расходы за установление телефонного соединения со стороны оператора.

Интерфейсное средство устройства платежного терминала, предпочтительно, содержит средство связи для связи с мобильным телефоном и модем, подсоединенный к средству связи и к средству обработки, для преобразования речевых данных, принимаемых от центра авторизации мобильным телефоном через средство связи, в данные, посылаемые на средство обработки, и для преобразования данных от средства обработки в речевые данные, подготовленные для передачи на мобильный телефон через средство связи. Данные, зашифрованные или незашифрованные, таким образом передаются по речевому каналу мобильного телефона. Модуляция данных может быть двухтональной многочастотной модуляцией или любой другой модуляцией данных, которая может передаваться по такому речевому каналу.

Предпочтительно, чтобы средство связи имело акустический адаптер для передачи информации речевых данных в виде акустических сигналов на мобильный телефон и наоборот, т.е. информация речевых данных передавалась как собственно речь или как речь в качестве носителя информации в полосе частот голоса человека. Расстояние между микрофоном и громкоговорителем акустического адаптера может быть регулируемым, чтобы адаптировать акустический адаптер к мобильным телефонам различных типов. Акустический адаптер позволяет связать устройство платежного терминала с мобильным телефоном любого типа, который в настоящее время используется и который мог бы использоваться в будущем, без какой-либо адаптации различных мобильных телефонов. В общих чертах, форма акустического адаптера должна быть такой, чтобы микрофон мобильного телефона плотно прилегал к громкоговорителю и наоборот, таким способом, который обеспечивает работоспособность даже в условиях шума или в зашумленной окружающей среде.

В предпочтительных вариантах осуществления изобретения имеются несколько дополнительных вариантов связи платежного терминала с мобильным телефоном.

В первом варианте, называемым проводным вариантом, средство связи имеет средство электрического штепсельного разъема для электрического соединения со штепсельным разъемом мобильного телефона для обмена информацией или информацией речевых данных в виде электрических сигналов между мобильным телефоном и средством связи. Средство штепсельного разъема может иметь множество различных штепсельных разъемов для соединения со штепсельными разъемами различных типов соответственно мобильных телефонов различных типов.

Вторым вариантом является ИК связь (ИК - инфракрасное излучение или свет), при которой средство связи или интерфейсное средство платежного терминала содержит ИК интерфейс для связи с соответствующим ИК интерфейсом мобильного телефона с целью обмена информацией или информацией речевых данных в виде инфракрасных сигналов между платежным терминалом и мобильным телефоном. Это применимо ко всем самым современным моделям мобильных телефонов, которые имеют, например, интерфейс стандарта инфракрасной передачи данных и вывода на печать (IrDA). Этот вариант допускает более высокие частоты передачи данных и меньшее время осуществления сделки.

Третьим вариантом является РЧ-связь (РЧ - радиочастота), при которой средство связи или интерфейсное средство платежного терминала содержит РЧ-интерфейс для связи с соответствующим РЧ-интерфейсом мобильного телефона с целью обмена информацией или информацией речевых данных в виде РЧ-сигналов между платежным терминалом и мобильным телефоном. Технология “BlueTooth”, например, является стандартом в этой области, однако возможны другие протоколы РЧ-связи. Интерфейс РЧ-связи позволяет осуществлять сделку бесконтактным способом с наибольшим удобством для пользователя.

В предпочтительном варианте выполнения устройство платежного терминала имеет средство обработки данных, которое содержит по меньшей мере процессор связи, обладающий возможностью шифрования, для генерирования данных или установления передачи данных с высокой надежностью, благодаря кодированию для защиты данных. Методы шифрования могут быть различного типа, например DES (стандарт шифрования данных), RSA (алгоритм цифровой подписи Ривеста-Шамира-Адлемана) и т.д.

Устройство платежного терминала, соответствующее изобретению, может содержать средство ввода данных, такое как по меньшей мере одна клавиатура. Клавиатура позволяет пользователю выбрать заранее определенные услуги или указать сумму для терминалов торговой точки.

Устройство платежного терминала может содержать принтер или встроенный принтер, чтобы, например, печатать подтверждение фактического порядка осуществления платежей, если пользователь это пожелает.

Устройство платежного терминала может иметь дисплей для отображения пользователю, например, различных этапов порядка осуществления платежей или выдачу ему инструкций, как работать с устройством платежного терминала.

Далее, устройство платежного терминала может содержать дополнительное средство связи, например модем коммутируемой телефонной сети общего пользования (КТСОП), модем цифровой сети с интеграцией услуг (ISDN), кабельный модем или модем глобальной системы мобильной связи (GSM), для связи с соответствующими сетями для обеспечения технического обслуживания и т.д.

Устройство платежного терминала может быть оснащено дополнительным подключением к другой компьютерной системе, такой как компьютерная система торговой точки или компьютерная система базовой операционной системы.

Существует множество применений, которые могут быть реализованы при помощи системы или устройства платежного терминала, соответствующего изобретению. Изобретение может быть использовано, например, в торговых автоматах для торговли различными продуктами, такими как напитки, пищевые продукты, сигареты, журналы, презервативы и т.д. Далее, станции самообслуживания общего пользования в качестве станций торговой точки, такие как газозаправочные станции, фотокопировальные устройства, доступ в Интернет, мойка машин, прачечные, музыкальные автоматы, легковые автомобили для служебного пользования и т.д. могут использовать заявленное устройство платежного терминала. Также, различные станции покупки билетов на автобусы, поезда, в кинотеатры и т.д. могут использовать изобретение. Авторизация и выполнение платежей для различных магазинов (система электронных платежей в торговой точке), покупка товаров в Интернете, продажа по телевидению и другие торговые операции, которые используют обычные биллинговые методы для покупок, такие как кредитные карточки, банковские чеки, наличные деньги и т.д., могут использовать систему или устройство платежного терминала, соответствующие изобретению.

Другие предпочтительные варианты осуществления изобретения охарактеризованы в зависимых пунктах формулы изобретения.

Другие преимущества, предпочтительные варианты осуществления и дополнительные применения изобретения предусмотрены в следующем описании предпочтительного варианта осуществления изобретения, иллюстрируемого чертежом на чертеже, где представлен схематичный вид системы, использующей устройство платежного терминала в соответствии с предпочтительным вариантом осуществления изобретения.

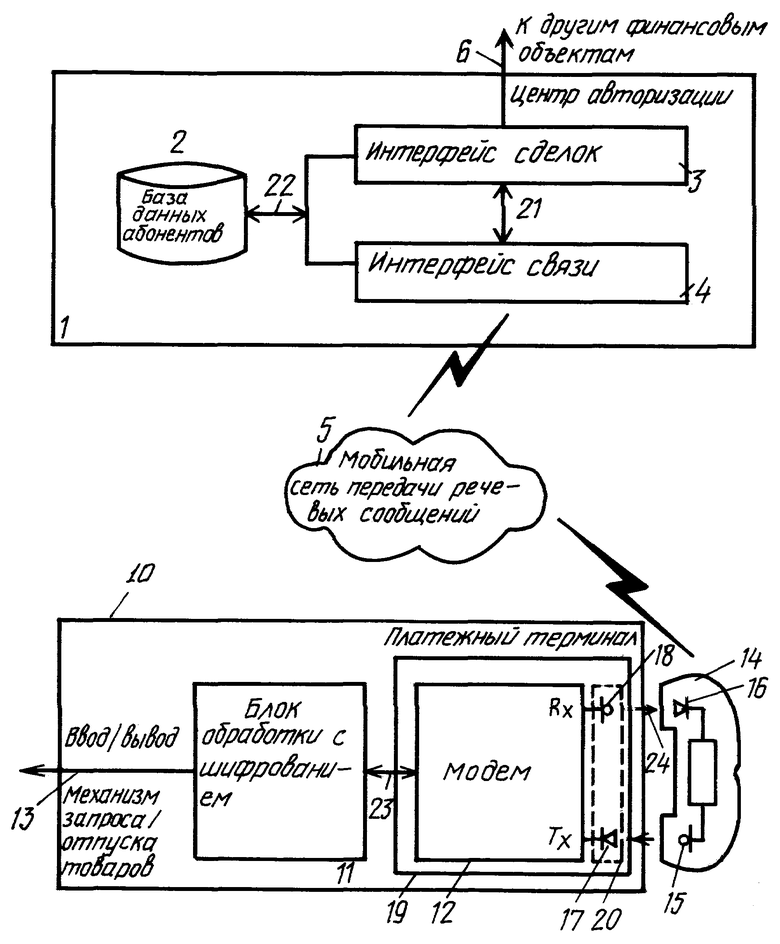

На чертеже изображен вариант выполнения системы, соответствующей изобретению, содержащий центр 1 авторизации, который аналогичен центру, используемому для авторизации кредитных карточек, и который может быть соединен при помощи соединения 6 для передачи данных с другой системой финансовой информации, такой как банк, мобильную сеть 5 передачи речевых сообщений или мобильную телефонную сеть, такую как сеть GSM, мобильный телефон 14 и устройство 10 платежного терминала, подключаемое к мобильному телефону 14 пользователя и соединяемое через соединение 13 для передачи данных со станцией или средством торговой точки.

Центр 1 авторизации содержит интерфейс 4 связи для связи центра 1 авторизации с мобильной сетью 5 передачи речевых сообщений, базу 2 данных абонентов, в которой хранятся данные, относящиеся к каждому пользователю, например по меньшей мере телефонный номер, соответствующий персональный код пользователя и согласованный способ оплаты, например с кредитной карточки, с банковского счета и т.д., присвоенный каждому пользователю, и, дополнительно, исчерпывающая информация управления работой с клиентами, т.е. полная информация о покупках покупателя, обеспечивающая возможность персонализированных услуг, рекламы и т.д. и, также дополнительно, секретный код пользователя, и интерфейс 3 сделок, который соединяется при помощи соединения 6 для передачи данных с другой системой финансовой информации. Интерфейс 3 сделок соединен с интерфейсом 4 связи при помощи двунаправленного соединения 21 передачи данных. Далее, база 2 данных абонентов соединена с интерфейсом 3 сделок и с интерфейсом 4 связи при помощи линии 22 передачи данных.

Устройство 10 платежного терминала содержит средство 11 обработки данных, интерфейсное средство 19, подсоединенное к средству 11 обработки данных при помощи двунаправленной линии или шины 23 передачи данных, например последовательного или параллельного соединения для передачи данных, и связываемое с мобильным телефоном 14, используя речь в качестве носителя информации 24. Средство обработки данных основано на микрокомпьютерной системе или процессоре связи и дополнительно подсоединено к средству торговой точки, или механизму запроса/отпуска, или блоку средства торговой точки, или торговому автомату, или подобному устройству при помощи линии передачи данных или сигнальной линии 13.

Интерфейсное средство 19 устройства 10 платежного терминала содержит модем 12 и средство 20 связи для связи модема 12 с мобильным телефоном 14. Средство 20 связи может использовать акустическую связь или акустический адаптер, использующий громкоговоритель 18 и микрофон 17 для переноса или передачи информации, с использованием речи в качестве носителя, соответственно на микрофон 16 и громкоговоритель 15 мобильного телефона 14, который прикреплен или установлен на акустическом адаптере средства 20 связи.

Для того чтобы можно было использовать систему, соответствующую изобретению, пользователь должен иметь мобильный телефон 14 и должен открыть особый счет, который принадлежит только ему, в центре 1 авторизации. Открытый счет представляет собой, по существу, соглашение между пользователем и центром 1 авторизации, в котором обе стороны определяют параметры их взаимодействия. Параметры содержат один или несколько номеров мобильного телефона, например номера SIM-карты (модуля идентификации абонента), способ оплаты, например денежный перевод, кредитная карточка и т.д., кроме того, дополнительные услуги, которые повышают защищенность обеих сторон, например лимиты сделок, коды защиты/аутентификации и т.д., а также дополнительные услуги, которые повышают гибкость работы для пользователя, например множество счетов и т.д. Пользователь может изменить параметры соглашения, которые хранятся в базе 2 данных абонентов центра 1 авторизации, при помощи услуг поддержки пользователей центра 1 авторизации, при помощи услуг Интернета, при помощи протокола беспроводных приложений и аналогичных услуг. Центр авторизации может по запросу пользователя или в рамках его деловой политики присвоить каждому пользователю специальный идентификационный код, который используется для того, чтобы не показывать номер мобильного телефона пользователя другим участвующим сторонам и предоставить защиту конфиденциальности пользователя при участии в системе, соответствующей изобретению.

Ниже описан типовой порядок осуществления платежей с использованием системы по чертежу.

На первом этапе пользователь принимает решение совершить покупку у кассира или устройства, использующего устройство 10 платежного терминала. Пользователь использует свой мобильный телефон 14 для вызова центра 1 авторизации через мобильную сеть 5 передачи речевых сообщений.

На втором этапе центр 1 авторизации использует идентификацию звонящего абонента, чтобы установить и принять решение, является ли звонящий абонент зарегистрированным пользователем системы. Если проверка не является успешной, центр 1 авторизации прерывает соединение с пользователем или звонящим мобильным телефоном.

После успешной проверки, как описано выше, пользователю предлагается ввести свой код защиты/аутентификации, если параметры счета в базе 2 данных абонентов требуют проведения аутентификации пользователя. Пользователь вводит код посредством клавиатуры мобильного телефона 14. На следующем этапе центр 1 авторизации проверяет и сравнивает код защиты/аутентификации, принимаемый от мобильного телефона 14 по мобильной сети 5 передачи речевых сообщений, с кодом защиты/аутентификации, хранимым в базе 2 данных абонентов. Если аутентификация не успешна (т.е. введенный код не соответствует коду в базе данных), то центр 1 авторизации прерывает соединение. Если аутентификация успешна, центр 1 авторизации инструктирует пользователя установить свой мобильный телефон на акустический адаптер средства 20 связи устройства 10 платежного терминала. Устройство платежного терминала показывает пользователю информацию, например, на дисплее, как установить мобильный телефон на акустический адаптер.

На следующем этапе устройство 10 платежного терминала и центр 1 авторизации обмениваются требуемыми данными сделки или платежными данными по речевому каналу, установленному мобильным телефоном 14. Данные сделки могут быть закодированы при помощи средств шифрования, реализованных в средстве 11 обработки на стороне устройства 10 платежного терминала и в интерфейсе 4 связи в центре 1 авторизации. Средство 11 обработки управляет обменом данных сделки на стороне устройства 10 платежного терминала.

На следующем этапе центр 1 авторизации проверяет, соответствуют ли данные сделки техническим требованиям на счете пользователя (лимиты сделок …) и подтверждает или отклоняет операцию. Если операция была подтверждена центром 1 авторизации, устройство 10 платежного терминала посылает сигнал или данные, генерируемые средством 11 обработки, через соединение 13 на механизм отпуска товаров или терминал торговой точки, торговый автомат и т.д. для отпуска оплаченных товаров или подтверждения услуги, предоставляемой этими блоками, или отображения визуального подтверждения, если продажа выполняется продавцом.

Система относится к средствам обмена платежными данными. Техническим результатом является устранение проблем, возникающих из-за различных стандартов мобильных телефонов в отношении его связи с платежным терминалом. Система содержит устройство платежного терминала для связи с устройством торговой точки и с мобильным телефоном, центр авторизации для связи с мобильной сетью передачи речевых сообщений и системой финансовой информации, мобильный телефон для связи с мобильной сетью передачи речевых сообщений и с устройством платежного терминала. Обмен платежными данными выполняется от устройства платежного терминала по мобильному телефону и мобильной сети (5) передачи речевых сообщений в центр авторизации. При этом платежные данные передаются между устройством платежного терминала и мобильным телефоном посредством речевой информации. 4 с. и 24 з.п. ф-лы, 1 ил.

| US 5577100 A, 19.11.1996 | |||

| СПОСОБ УПРАВЛЕНИЯ ПРОЦЕССОМ ТЕРМООБРАБОТКИ В УСТАНОВКЕ ДЛЯ ПОЛУЧЕНИЯ ОКАТЫШЕЙ | 1996 |

|

RU2145435C1 |

| US 5157717 A, 20.10.1992 | |||

| US 57147641 A, 03.02.1998 | |||

| WO 9411849 A1, 26.05.1994 | |||

| Устройство для резки рулоннойбуМАги | 1979 |

|

SU848360A1 |

| Способ получения покрытий на стальных деталях | 1978 |

|

SU745961A1 |

| Штриховальный прибор | 1928 |

|

SU16550A1 |

| EP 940783 A, 08.09.1999. | |||