ОБЛАСТЬ ТЕХНИКИ, К КОТОРОЙ ОТНОСИТСЯ ИЗОБРЕТЕНИЕ

[001] Настоящее изобретение в целом относится к области финансовых кредитных сделок. Более конкретно, настоящее изобретение относится к системе и способу для обеспечения финансовых кредитных периодических платежей.

УРОВЕНЬ ТЕХНИКИ

[002] Люди, по своей сути, в большей части западной цивилизации, тратят значительную часть своей жизни и денег на покупку продуктов и услуг. Выполняя эту покупательскую «роль», они могут быть идентифицированы как потребители. По общему и логичному восприятию, для возможности приобретения потребителем требующихся ему товаров или услуг, будь это ежедневные потребности, активы, подарки, путешествия и так далее, ему нужно иметь достаточные финансовые средства, то есть «достаточно денег в банке», или где бы то ни было.

[003] Известны несколько механизмов потребления и покупок, причем некоторые из них восходят к ранней истории, которые позволяют потребителям приобретать товары и услуги без обязательного наличия необходимых средств на момент покупки, с использованием для кредитования покупки денег, которыми они на момент покупки не владеют, и выплачивать их на более позднем этапе.

[004] Некоторыми из таких схем кредитования являются:

- банковские ссуды;

- кредиты под залог недвижимости;

- аренда (автомобилей и т.п.); и

- револьверные схемы с кредитными картами: разрешение потребителю оплачивать траты по кредитной карте постепенно (возобновляя их).

[005] Очевидно, эти и другие способы кредитования не являются бесплатными. С потребителей, как правило, организацией или лицом, предоставляющими средства для осуществления приобретения, помимо стоимости покупки, взимается плата за кредитование.

[006] Часто такие механизмы кредитования используют даже потребители, которые располагают достаточными средствами, но предпочитают не тратить их на текущие покупки, контролируя, таким образом, свои денежные потоки, как это делают коммерческие фирмы.

[007] Среди возможных причин такого поведения могут быть:

- ожидание будущих расходов, требующих наличия доступных средств;

- текущая покупка, для которой берут «кредит», может превысить бюджет на определенный период или зарплату потребителя;

- деньги инвестированы и не могут быть использованы; и

- эмоциональные/психологические мотивы (например: устойчивость финансового положения).

[008] Кредитные решения предлагаются различными источниками, некоторые из которых предлагают нецелевые кредиты, не связанные с конкретной покупкой, другие связывают «кредит» с конкретной покупкой/товаром/услугой. Например:

Нецелевое кредитование:

- эмитенты кредитных карт (револьверные кредитные счета, и т.д.);

- финансовые организации: банки и т.д. (кредиты); и

- траншевые кредиты.

Целевое кредитование:

- ипотечные банки;

- автомобильные и другие лизинговые компании и

- продавцы или поставщики услуг.

Кредиты с револьверными кредитными картами

[009] Револьверные инструменты являются широко распространенным решением мировой индустрии кредитных карт по предоставлению нецелевых кредитов. В револьверном способе держатель карты может принять решение, какую часть своих ежемесячных расходов по кредитной карте перенести на следующий месяц (с определенными ограничениями).

[0010] Стоимостью кредитования для такого инструмента является годовая процентная ставка (ГПС), определяемая на основании национальной Федеральной кредитной ставки. Она не является фиксированной и, как правило, существенно превышает Федеральную кредитную ставку.

[0011] Одна из причин высоких ГПС револьверных схем в «рисках» организаций (эмитентов кредитных карт/ банков), предоставляющие такие кредиты, в том числе: держатель карты может попытаться избежать некоторых или всех будущих платежей, тогда как фактически товар или услуга им уже приобретены, несколькими способами:

- отрицание покупки;

- закрытие счета; или

- «исчезновение».

Такие случаи «подвергают» кредитующую организацию незапланированным затратам и, таким образом, потере денег.

[0012] Револьверный механизм широко распространен на рынке потребительского кредитования США благодаря популярности кредитных карт как финансового инструмента (более 150 миллионов карт в 2006 году), причем более 60% держателей карт используют револьверную кредитную линию на своих картах.

[0013] После того, как потребителю одобрена кредитная линия (обычно, одобрена предварительно), использование револьверного механизма для любых целей, в любое время, становится при использовании его кредитной карты легким и быстрым. Однако, для потребителей он связан с одной из самых высоких кредитных ставок.

[0014] В 2006 году в револьверной системе индустрии кредитных карт США общая задолженность составляла приблизительно 826,6 млрд долларов США, по сравнению с 1526,4 млрд долларов США в неревольверной кредитной системе (например - кредиты) по расходам потребителей (за исключением недвижимости), большая часть которых производится не через кредитные карты.

[0015] Американцы привыкли использовать неревольверные кредиты (в основном, лизинг или другие кредиты с регулярным погашением) для дорогих приобретений, таких как автомобили, передвижные дома, образование, суда или отпуска. Они, как правило, кредитуются производителями или финансовыми организациями в рассрочку с фиксированными ежемесячными платежами.

Лизинг

[0016] Лизинговые кредиты доступны в США, но, главным образом, ограничены определенными покупками высокой стоимости, такими как автомобили, дома и суда, предоставляются непосредственно продавцом и предназначены для конкретных потребительских товаров, то есть это «целевые» кредиты.

[0017] В этом случае, приобретенный продукт регистрируется в качестве назначения для данного кредита. ГПС для таких кредитов варьируется в зависимости от отраслей и, как правило, ниже, чем ГПС револьверной кредитной карты. Этот вид кредитов, как правило, не одобряется предварительно, как в случае счетов револьверных кредитных карт.

СУЩНОСТЬ ИЗОБРЕТЕНИЯ

[0018] В соответствии с некоторыми вариантами осуществления настоящего изобретения, в рамках сделки между продавцом и покупателем товаров, или услуг, или финансовых услуг, или недвижимости, услуг аренды и/или арендатором любых товаров, услуг и/или недвижимости и т.п. (в настоящем документе далее упоминается как «Потребитель» или «Клиент»), Потребитель может запросить разделить стоимость или оплату, требуемую от Потребителя в связи со сделкой, на ряд частичных платежей или оплаты в рассрочку таким образом, что полная стоимость сделки может быть распределена на ряд частичных платежей, причем частичные платежи распределены и производятся периодически в течение некоторого периода времени. Один или более кредиторов (поставщиков кредитных услуг) могут выполнить/предоставить полную или частичную оплату сделки продавцу от имени Потребителя, при условии, что Потребитель погасит кредитору полную сумму сделки, а также плату за кредитование, посредством периодических частичных выплат, причем остаток задолженности может, по существу, постоянно секьюритизироваться посредством механизма повторной секьюритизации. В соответствии с некоторыми вариантами осуществления изобретения, одним или более кредиторами, проводящими связанную со сделкой оплату от имени Клиента, могут быть вторичные кредиторы, причем вторичный кредитор может осуществлять секьюритизацию любого подлежащего оплате остатка задолженности по кредиту, предоставленному первоначальным кредитором (например, эмитентом кредитных карт, гарантом кредитных карт, кредитным союзом или банком и т.д.).

[0019] Согласованный график ряда сумм частичных платежей в течение согласованного периода времени может быть назван графиком платежей и может быть предварительно установлен или предварительно определен. В соответствии с другими вариантами осуществления, график платежей (например, повторяющиеся даты платежей, интервал времени между частичными платежами, суммы платежей и т.д.) может быть выбран Потребителем, например, во время сделки или покупки. В соответствии с дополнительными вариантами осуществления, график платежей может быть изменен или реструктурирован (например, с задержкой платежей - увеличением интервала между платежами, с ускорением платежей - уменьшением интервала между платежами, со смещением даты платежа - изменением дня месяца, с изменением суммы платежа и т.д.) после даты сделки или покупки. Повторная секьюритизация может выполняться автоматически в соответствии с графиком платежей.

[0020] Настоящее изобретение представляет собой способ и систему для обеспечения сделок. В соответствии с некоторыми вариантами осуществления настоящего изобретения, в рамках сделки между продавцом и Потребителем/Клиентом товаров и/или услуг и/или денежных средств (например, наличных денег), которая может быть инициирована в любой точке доступа или через нее (например, онлайновой, в пункте продажи, мобильном пункте продажи, банкомате; и/или посредством любого другого устройства связи, такого как мобильный телефон, его приложение, и/или любой другой точки доступа, известной в настоящее время или разработанной в будущем), Потребитель может запросить разбиение стоимости сделки на ряд платежей/ оплаты в рассрочку, посредством которого стоимость может быть распределена на некоторый период времени. Указанный ряд платежей и указанный период времени может быть предварительно установлен или предварительно определен.

[0021] В соответствии с некоторыми вариантами осуществления настоящего изобретения, в рамках распределения стоимости на оплату в рассрочку, Потребитель товаров и/или услуг и/или денежных средств (например, наличных денег), может запросить вторичного кредитора оплатить продавцу стоимость приобретаемых товаров и/или услуг. Указанным вторичным кредитором может быть любая третья сторона, готовая кредитовать указанную сделку (например, любая кредитная организация, сам продавец). В соответствии с дополнительными вариантами осуществления настоящего изобретения, может существовать сторона, которая организует оплату в рассрочку и работу системы осуществления сделок, раскрытой далее (например, независимая третья сторона, продавец, вторичный кредитор, первоначальной кредитор).

[0022] В соответствии с некоторыми вариантами осуществления настоящего изобретения, вторичный кредитор может предоставить Потребителю сроки платежей (например, ежемесячные платежи/ оплату в рассрочку) по основной сумме, подлежащей оплате вторичным кредитором суммы и/или сборов по кредиту (например, процентов или любого другого вида сборов). Вторичный кредитор может осуществлять секьюритизацию сумм, подлежащих выплате продавцу, с помощью кредитной линии, предоставленной Потребителю первоначальным кредитором (например, эмитентом кредитных карт). Одновременно с выплатой продавцу, или до нее, кредитующая сторона (например, вторичный кредитор) может запросить у первоначального кредитора авторизацию кредита на остальные суммы, подлежащие оплате, в том числе сборы за кредитование (например, проценты, комиссию, любой другой дополнительный сбор (сборы) и возможные штрафы).

[0023] В соответствии с дополнительными вариантами осуществления, можно секьюритизировать следующие виды денежных стоимости/платы/сделок: фактические стоимости сделок; плата за кредитование (например, как указано выше); любые дополнительные сборы, неустойки и/или штрафы, связанные с вторичным кредитом; плата за ущерб, причиненный товарам, недвижимости и т.д., оплата комиссионных сборов, неустоек и/или штрафов, связанных с исходной сделкой; уплата налогов, страховка (страховки) и/или любые другие платежи, связанные с исходной сделкой; платеж (платежи) по оплате услуг и штрафам, связанным с организацией вторичного кредита, с организацией оплаты в рассрочку, с организацией использования системы осуществления сделок, раскрытой далее в настоящем документе, и т.д.

[0024] В соответствии с дополнительными вариантами осуществления, различные стоимости, сборы, штрафы и/или ущербы могут быть распределены на частичные платежи (оплату в рассрочку) в соответствии с различными алгоритмами, в том числе, но не ограничиваясь этим, следующими вариантами: (I) суммы всех оплат в рассрочку равны; (II) полная сумма нескольких сборов, или всех сборов, включена в первый платеж; (III) распределение всех вышеуказанных выплат посредством, по существу, практически того же алгоритма, какой используется для распределения процентов во многих кредитах под залог недвижимости; (IV) расходы, ущерб, сборы и штрафы, связанные с расторжением/ прекращением/окончанием аренды, включают в состав дополнительного частичного платежа (платежей); (V) расходы, ущерб, сборы и штрафы, связанные с досрочным завершением сделки, добавляют к текущему платежу или к дополнительному частичному платежу (платежам); (VI) расходы, ущерб, сборы и штрафы добавляют к сумме, секьюритизированной на основании алгоритмов, учитывающих возможности и потребительский профиль, и других соответствующих соображений.

[0025] В соответствии с некоторыми вариантами осуществления настоящего изобретения, вторичный кредитор может запросить от первоначального кредитора частичную оплату авторизованного кредита на основании согласованных условий выплат между вторичным кредитором и Потребителем. Поскольку каждая авторизация кредита истекает либо в течение заданного периода времени, либо на основании какого-либо действия, вторичный кредитор может осуществлять повторную секьюритизацию любого остатка задолженности Потребителя посредством периодических повторных запросов авторизации кредита для остатка задолженности.

[0026] В соответствии с некоторыми вариантами осуществления настоящего изобретения, вышеуказанный цикл повторной секьюритизации и перевода денег может быть выполнен снова, пока все подлежащие оплате платежи не будут переведены вторичному кредитору. В случае неудачной попытки повторной секьюритизации, вторичный кредитор может запросить первоначального кредитора перевести ему полную сумму задолженности от Потребителя, исходя из последней предыдущей выполненной секьюритизации кредита.

[0027] В соответствии с некоторыми вариантами осуществления настоящего изобретения, предлагаются способы и системы, обеспечивающие осуществление кредитных сделок, связанных с приобретением товаров, услуг или недвижимости, имеющих стоимость. В соответствии с некоторыми вариантами осуществления настоящего изобретения, данные, указывающие на стоимость товара или услуги, могут быть получены по сети передачи данных. После этого может быть осуществлена секьюритизация стоимости сделки по сети передачи данных в отношении кредитной линии, предоставленной первоначальным кредитором. После осуществления секьюритизации, финансировать сделку может вторичный кредитор. Вторичный кредитор может периодически получать частичную оплату стоимости сделки, при этом периодически осуществляя повторную секьюритизацию подлежащего оплате остатка по сделке.

[0028] В соответствии с некоторыми вариантами осуществления настоящего изобретения, система осуществления сделок может содержать один или более серверов для обеспечения сделок, содержащих коллективное управляющее логическое устройство, выполненное с возможностью: (1) получения по сети передачи данных данные, указывающие стоимость товаров или услуги; (2) секьюритизации по сети передачи данных стоимости сделки в отношении кредитной линии, предоставленной первоначальным кредитором; (3) финансирования сделки после секьюритизации; (4) периодического получения частичной оплаты от первоначального кредитора; и (5) периодической повторной секьюритизации остатка задолженности.

[0029] В соответствии с некоторыми вариантами осуществления настоящего изобретения, сделка между продавцом и Клиентом может содержать предоставление продавцом Потребителю товаров, услуг, недвижимости, услуг аренды, кредитных услуг и/или любых их комбинаций. Сделка может быть сделкой обычной продажи, онлайновой сделкой, мобильной сделкой и/или сделкой любого другого типа, известного в настоящее время, или разработанного в будущем.

[0030] В соответствии с некоторыми вариантами осуществления, продавец может быть розничным продавцом товаров и/или поставщиком услуг, таких как: (1) кредитные услуги, (2) банковские услуги, (3) арендные услуги, (4) услуги связи, (5) медицинские услуги, (6) туристические услуги, (7) услуги обмена валюты, или какие-либо другие товары или услуги. Продавец может предоставлять Клиенту товары, услуги, наличные деньги или недвижимость: (1) в точке продаж с обслуживающим персоналом (например, на кассе), (2) через автоматизированное устройство (например, автомат по выдаче изделий, банкомат и т.д.), (3) через интернет-сайт электронной торговли или через интернет-приложение для оплаты и/или (4) с помощью мобильной торговой системы.

В соответствии с некоторыми вариантами осуществления, Клиент может обеспечить средства или доступность оплаты сделки с помощью вторичного кредитора (вторичного поставщика кредитных услуг) либо во время, либо до указанной сделки. В рамках установления Соглашения плательщика со вторичным кредитором, Клиент может предоставлять личную и финансовую информацию, в том числе: (1) имя, (2) адрес, (3) идентификационный номер (например, номер социального страхования), и (4) один или более идентификаторов счетов первоначальных кредиторов (например, счета кредитных карт), в отношении которых вторичный кредитор может обеспечивать выплату в счет выполненных платежей или других дополнительных соображений вторичного кредитора, от имени Клиента.

[0031] В соответствии с некоторыми вариантами осуществления настоящего изобретения, в рамках разделения стоимости/суммы сделки на оплату в рассрочку Потребитель товаров и/или услуг и/или денежных средств (например, наличных денег), может использовать механизм оплаты или устройство авторизации, такие как платежная карточка или интернет-приложение для оплаты, предоставленные вторичным кредитором. Использование механизма оплаты вторичного кредитора может привести к тому, что вторичный кредитор: (1) удостоверяет подробности сделки; (2) проверяет доступность одной или более первоначальных кредитных линий, достаточных для покрытия суммы сделки, и (3) при условии (1) и (2) оплачивает продавцу полную стоимость или часть стоимости приобретаемых товаров и/или услуг. Вторичным кредитором может быть любая третья сторона, готовая кредитовать указанную сделку (например, заплатить продавцу).

[0032] В соответствии с некоторыми вариантами осуществления настоящего изобретения, частичный платеж в счет стоимости сделки может быть получен либо от первоначального кредитора, непосредственно от покупателя товаров или услуги, либо от любого другого физического лица (лиц) и/или юридического лица (лиц) от имени этого покупателя. Кроме того, оплата стоимости такой сделки может быть получена с помощью любого из вышеуказанных средств или их комбинации. В соответствии с некоторыми вариантами осуществления настоящего изобретения, при неудачной попытке повторной секьюритизации, вторичный кредитор может получить полную оплату задолженности от первоначального кредитора или получить повторную секьюритизацию от того же первоначального кредитора или от другого кредитора (кредиторов), используя другой счет (счета) Потребителя или счет (счета) другого лица (лиц) или организаций (по предварительной или текущей инструкции потребителя и предварительному или текущему согласию этого лица (лиц) и организаций).

[0033] В соответствии с дополнительными вариантами осуществления, частичные платежи (платежи в рассрочку) могут быть получены от покупателя с использованием прямого перевода с банковского счета или любого другого счета покупателя; посредством чека (чеков), или платежных поручений, выпущенных к банковскому счету покупателя или любому другому счету, возможно, в виде «банковского чека» - чека, выпущенного в отношении активов и/или общего кредита банка; посредством любой дебетовой карты; посредством любой кредитной карты; посредством любого финансового инструмента; наличными деньгами; электронным переводом; посредством устройства (устройств) авторизации; посредством электронного платежа (платежей) (в том числе через интернет); посредством оплаты электронными денежными знаками (например, «Web Money»); и/или посредством любого другого способа (способов), известного в настоящее время или разработанного в будущем. Любой счет, любая дебетовая карта, любая кредитная карта и так далее необязательно означает счет или дебетовую/кредитную карту покупателя, а может относиться к любому счету, кредитной/дебетовой карте и тому подобным, любого другого физического лица (лиц) или юридического лица (лиц).

[0034] В соответствии с дополнительными вариантами осуществления, револьверный кредит с секьюритизацией может быть использован для оплаты лизинга (аренды), для оплаты товаров и/или услуг, или для оплаты недвижимости. Более того, такие способы могут быть использованы для секьюритизации периодических платежей (например, выплат в рассрочку по графику, таких как ежемесячные платежи); платежей за ущерб, причиненный арендованному имуществу, или какой-либо другой ущерб; оплаты различных неустоек, сборов и штрафов, связанных с кредитом; оплаты различных неустоек, сборов и штрафов, связанных с исходной сделкой, в том числе различных сборов, неустоек и штрафов, связанных с расторжением или окончанием аренды; и/или расходов на выплату налогов, страхование, коммунальные платежи и так далее, связанных с исходной сделкой. В соответствии с некоторыми вариантами осуществления, револьверный кредит с секьюритизацией может позволить покупателю избежать: банковских гарантий, предоплаты в качестве гарантийного обеспечения, платы за уборку, предоплаты за несколько периодов/месяцев аренды, залога за ключ, предоплаты за возможный ущерб, и/или предоплаты страхования, налогов и/или коммунальных платежей и других предварительных платежей).

[0035] Патент США №8,290,864, совладельцем которого является заявитель, включен в настоящую заявку в полном объеме посредством ссылки.

КРАТКОЕ ОПИСАНИЕ ПРИВЕДЕННЫХ В КАЧЕСТВЕ ПРИМЕРА ЧЕРТЕЖЕЙ

[0036] Предмет изобретения особенно четко показан и ясно заявлен в заключительной части настоящей заявки. Однако изобретение, с точки зрения организации и способа работы, а также целей, признаков и их преимуществ, можно лучше понять, обращаясь к последующему подробному описанию, рассматривая его совместно с прилагаемыми чертежами, на которых:

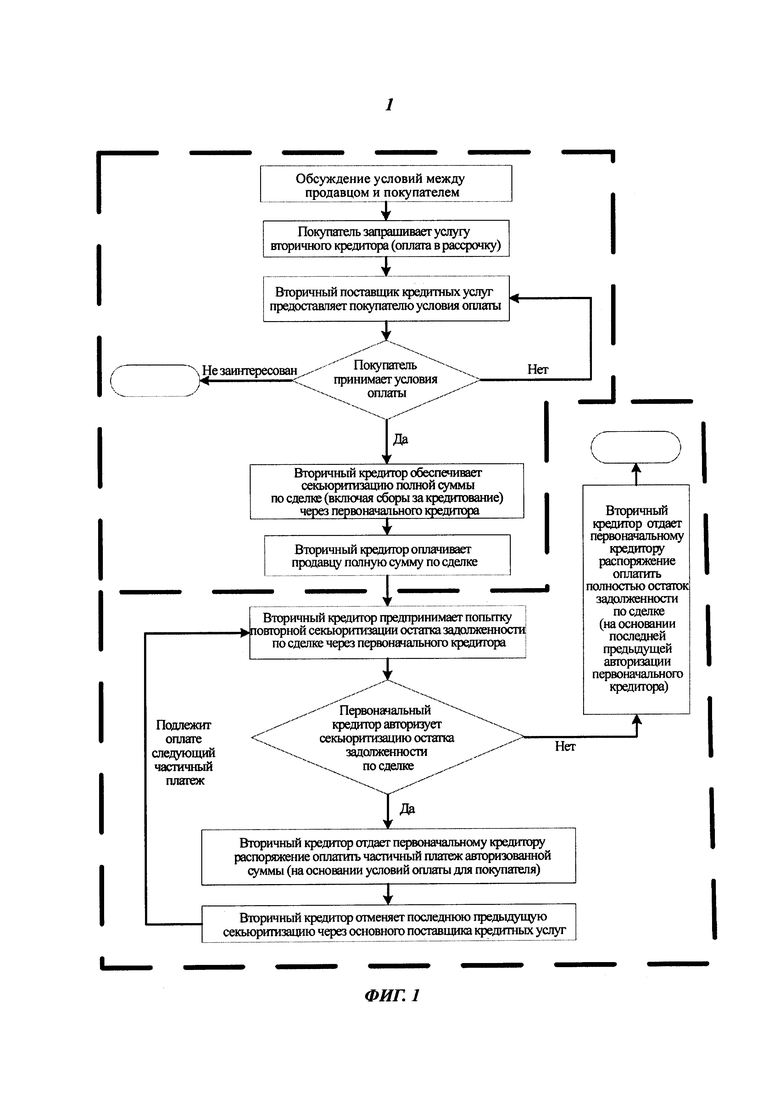

[0037] на фиг. 1 представлена блок-схема, описывающая стадии и этапы примерного способа, облегчающего выполнение сделок в виде платежей в рассрочку, в соответствии с некоторыми вариантами осуществления настоящего изобретения;

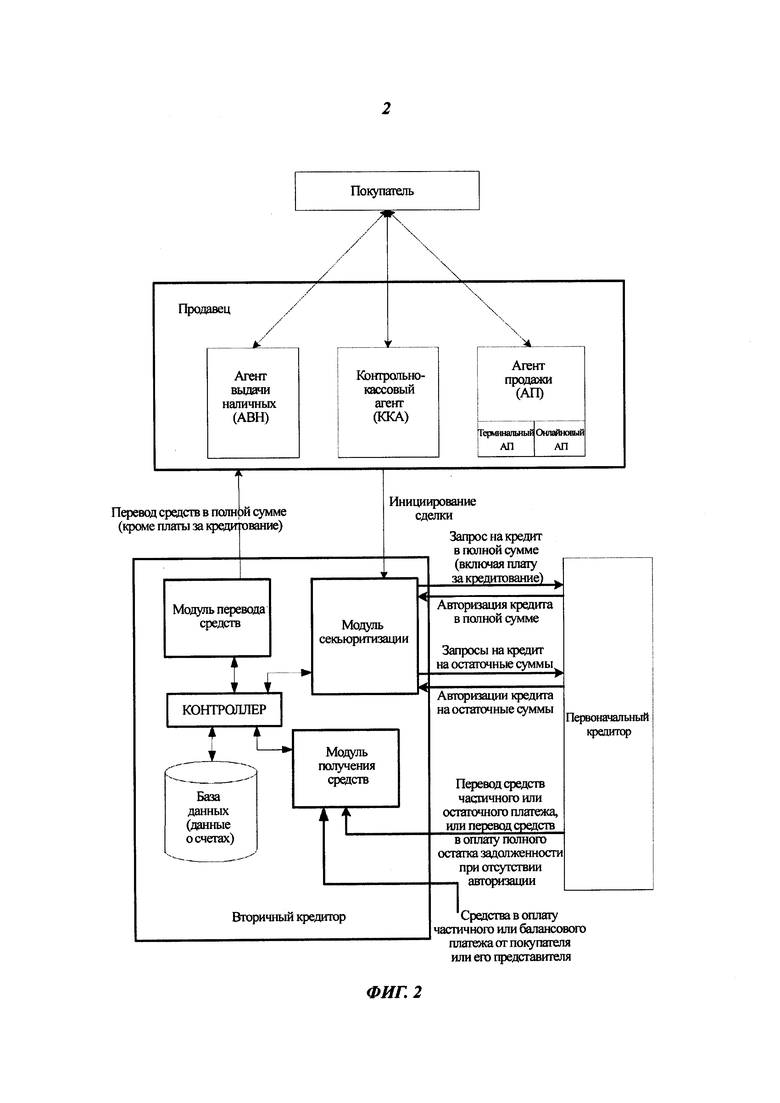

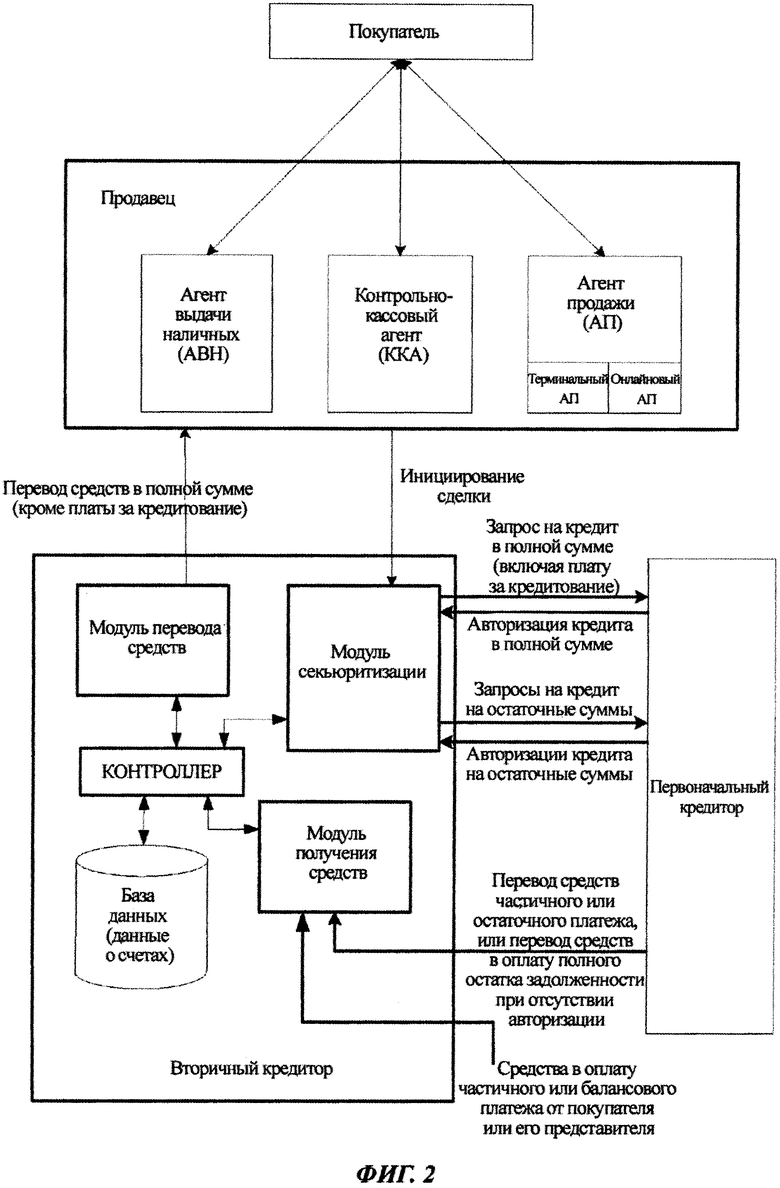

[0038] на фиг. 2 представлена таблица, описывающая модули примера системы, обеспечивающей осуществление сделок, в соответствии с некоторыми вариантами осуществления настоящего изобретения;

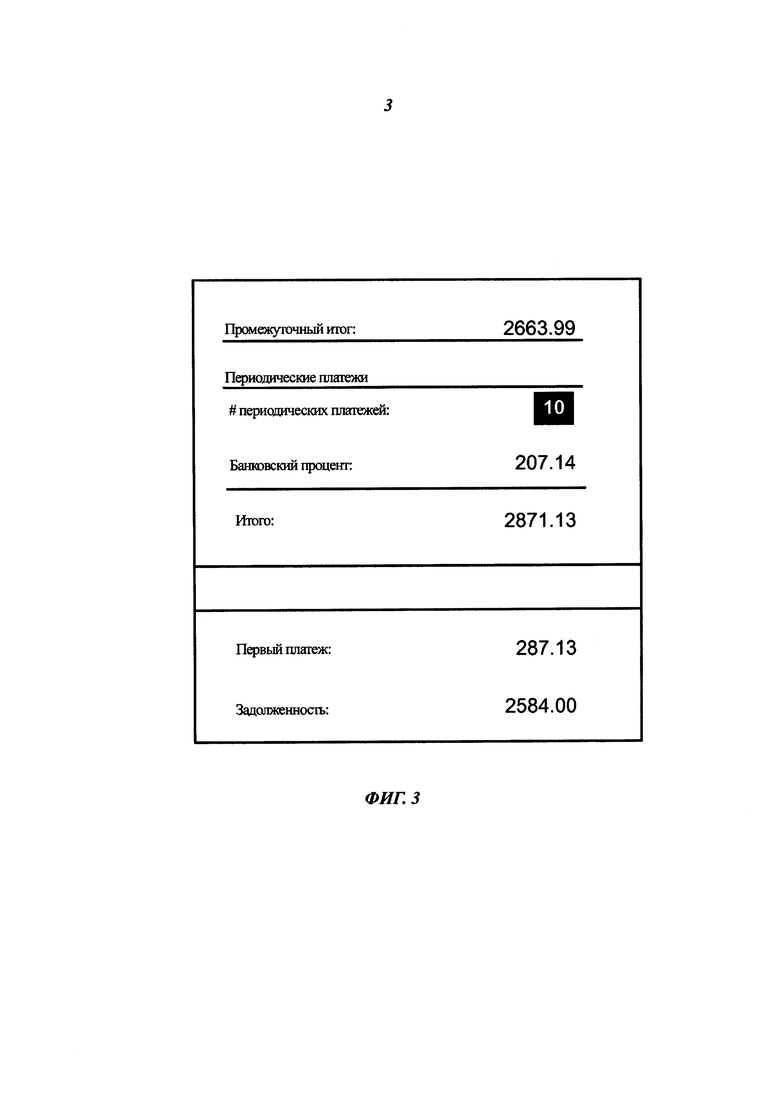

[0039] на фиг. 3 представлено изображение примера осуществления схемы оплаты сделок, в соответствии с некоторыми вариантами осуществления настоящего изобретения;

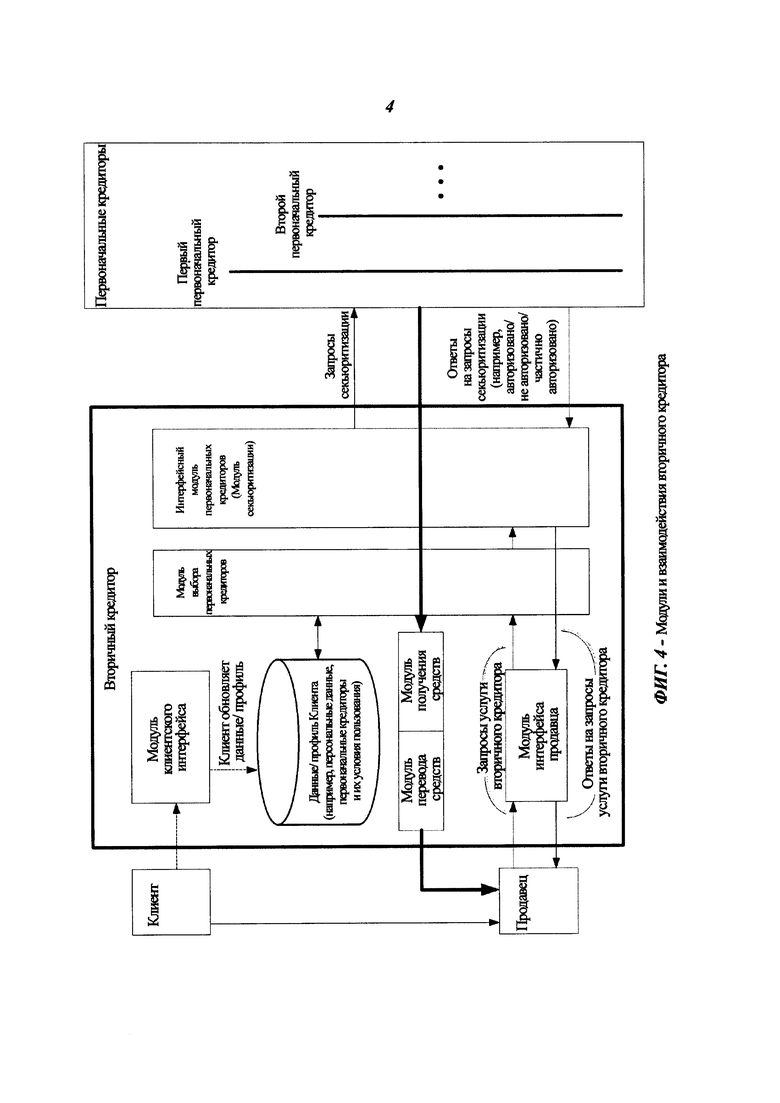

[0040] на фиг. 4 представлена таблица, описывающая модули примера системы, для облегчения сделок, которая содержит модуль пользовательского интерфейса потребителя, модуль пользовательского интерфейса продавца и модуль пользовательского интерфейса первоначального кредитора (кредиторов) в соответствии с некоторыми вариантами осуществления настоящего изобретения; и

[0041] на фиг. 5-12 представлены различные примеры сценариев секьюритизации для первоначального кредитора, которую осуществляет примерная система для обеспечения сделок, в соответствии с некоторыми вариантами осуществления настоящего изобретения.

ПОДРОБНОЕ РАСКРЫТИЕ ИЗОБРЕТЕНИЯ

[0042] В нижеследующем подробном описании изложены многочисленные конкретные детали, нацеленные на обеспечение полного понимания настоящего изобретения. Тем не менее, специалисту в данной области техники понятно, что настоящее изобретение может быть осуществлено на практике без этих конкретных деталей. С другой стороны, хорошо известные способы, процедуры, компоненты и схемы не описаны подробно, чтобы не затруднять понимание настоящего изобретения.

[0043] Если отдельно не указано иное, как видно из последующего описания, нужно понимать, что во всем описании такие термины, как «обработка», «вычисление», «расчет», «определение», или тому подобное, относятся к действиям и/или процессам компьютера или вычислительной системы, или аналогичных электронных вычислительных устройств, или человека, работающего с такой системой, которые манипулируют и/или преобразуют данные, представленные в виде физических, таких, как электронные, значения в регистрах и/или запоминающих устройствах вычислительной системы, в другие данные, сходным образом представленные в виде физических значений в запоминающих устройствах вычислительной системы, регистрах или других подобных устройствах хранения, передачи или отображения информации.

[0044] К вариантам осуществления настоящего изобретения, в соответствии с настоящей заявкой, могут относиться устройства для выполнения операций. Такое устройство может быть специально выполнено для требуемых целей или может быть выполнено в виде компьютера общего назначения, выборочно приведенного в действие или переконфигурированного с помощью компьютерной программы, хранящейся в компьютере. Такая компьютерная программа может быть сохранена на машиночитаемом носителе данных, например, но не ограничиваясь этим, на диске любого типа, включая дискеты, оптические диски, диски CD-ROM, магнитно-оптические диски, в постоянных запоминающих устройствах (ПЗУ), оперативных запоминающих устройствах (ОЗУ), электрически программируемых постоянных запоминающих устройствах (ЭППЗУ), электрически стираемых и программируемых постоянных запоминающих устройствах (ЭСППЗУ), магнитных или оптических картах, или на носителях любого другого типа, пригодных для хранения электронных команд и выполненных с возможностью соединения с системной шиной компьютера.

[0045] Кроме того, Первоначальной кредитор может также считаться эмитентом кредитных карт (обеспеченных кредитным/банковским/другим счетом владельца карты); вторичный кредитор может также считаться Изобретением, Системой согласно изобретению или просто Системой. Это, однако, не ограничивает варианты осуществления, функции и возможности настоящего изобретения Вторичным кредитором, его функциями и возможностями, как они описаны в настоящей заявке; термин «Секьюритизация кредита» может содержать некоторые или все из следующих этапов, а именно: запрос на получение кредита, авторизация кредита и кредитный клиринг, которые могут сопровождаться соответствующими периодом времени и суммой; Потребитель может также считаться Покупателем, Потребителем, Клиентом, Владельцем кредитной карты или просто владельцем карты; а частичная оплата (на основании условий погашения между вторичным кредитором и потребителем) может также считаться Очередным платежом.

[0046] Представленные в настоящей заявке процессы и виды отображения, по существу, не связаны с каким-либо конкретным компьютером или другим устройством. В соответствии с приведенными здесь идеями, могут быть использованы различные системы общего назначения с программами, или может оказаться удобным создание более специализированного устройства для выполнения требуемого способа. Требуемая структура для множества подобных систем будет очевидна из приведенного ниже описания. Кроме того, варианты осуществления настоящего изобретения описаны без ссылки на какой-либо конкретной язык программирования. Должно быть ясно, что для осуществления описанных в настоящей заявке идей изобретения могут быть использованы различные языки программирования.

[0047] Настоящее изобретение представляет собой способ и систему для обеспечения сделок. В соответствии с некоторыми вариантами осуществления настоящего изобретения, в рамках сделки между продавцом и Потребителем/Клиентом товаров и/или услуг и/или денежных средств (например, наличных денег), которая может быть инициирована в любой точке доступа или через нее (например, в сети Интернет, в точке продаж, в банкомате), потребитель может запросить разделение стоимости сделки на ряд выплат/ платежей в рассрочку, с помощью которых выплаты могут быть распределены на некоторый период времени. Указанный ряд выплат и указанный период времени может быть предварительно установлен или предварительно определен.

[Типы сделок]

[0048] В соответствии с некоторыми вариантами осуществления, сделка между продавцом и Клиентом может содержать предоставление продавцом Клиенту товаров, услуг, финансовых услуг и/или любого их сочетания. Сделка может быть обычный торговой сделкой, сделкой по сети Интернет, мобильной сделкой и/или сделкой любого другого типа, известного в настоящее время или разработанного в будущем. В соответствии с некоторыми вариантами осуществления, продавец может предоставить Клиенту финансовые инструменты кредитования, такие как валюта одной или более стран, облигации на предъявителя и тому подобное. Различные варианты осуществления настоящего изобретения могут обеспечивать между продавцом и Потребителем товаров и/или услуг сделки всех возможных типов, существующих в настоящее время, или тех, которые появятся в будущем (например, сделки онлайн/в сети Интернет; в точке продаж; банкомате и т.д.).

[Система, интерфейс и характерные признаки Клиента]

[0049] В соответствии с некоторыми вариантами осуществления настоящего изобретения, предлагаются способы и системы для обеспечения кредитных сделок, связанных с приобретением товаров или услуг, имеющих стоимость. В соответствии с некоторыми вариантами осуществления настоящего изобретения, данные, указывающие стоимость товара или услуги, могут быть получены по сети передачи данных. После этого может быть осуществлена секьюритизация стоимости сделки по сети передачи данных на основании кредитной линии, предоставленной первоначальным кредитором. После осуществления секьюритизации, вторичный кредитор может финансировать сделку. Вторичный кредитор может периодически получать частичную оплату стоимости сделки, периодически повторно осуществляя секьюритизацию подлежащего остатка задолженности по сделке.

[0050] В соответствии с некоторыми вариантами осуществления настоящего изобретения, система осуществления сделок может содержать один или более серверов для обеспечения сделок, содержащих коллективное управляющее логическое устройство, выполненное с возможностью: (1) получения по сети передачи данных информации о стоимости товаров или услуги; (2) секьюритизации, по сети передачи данных, стоимости сделки относительно кредитной линии, предоставленной первоначальным кредитором; (3) финансирования сделки после секьюритизации; (4) периодического получения частичной оплаты от первоначального кредитора; и (5) периодической повторной секьюритизации остатка задолженности.

[0051] На фиг. 1 показана блок-схема, описывающая этапы и стадии примерного способа, облегчающего осуществление сделок с оплатой в рассрочку, в соответствии с некоторыми вариантами осуществления настоящего изобретения. Первая часть процесса начинается с согласования стоимости товаров или услуг между продавцом и покупателем. После того, как цена согласована, покупатель запрашивает услуги (оплату в рассрочку) вторичного кредитора и получает в ответ, возможно, через продавца или терминал продавца, условия оплаты, предлагаемые вторичным кредитором. Затем покупатель может: принять условия, запросить другое предложение по оплате, или решить, что он не заинтересован. После этого Вторичный кредитор осуществляет секьюритизацию полной суммы сделки (включая сборы за кредитование) через первоначального кредитора и выплачивает продавцу полную сумму сделки. Во второй части процесса вторичный кредитор пытается осуществить повторную секьюритизацию остатка задолженности по сделке через первоначального кредитора. Если первоначальной кредитор авторизует секьюритизацию остатка задолженности по сделке, вторичный кредитор отдает распоряжение первоначальному кредитору о выплате ему частичного платежа авторизованной суммы (на основании условий выплат для покупателя) и отменяет последнюю предыдущую секьюритизацию, осуществленную через первоначального кредитора, причем эта итерация может повторяться до тех пор, пока вторичному кредитору не будет выплачена полная сумма сделки. Если, с другой стороны, первоначальной кредитор не одобряет секьюритизацию остатка задолженности по сделке, то вторичный кредитор отдает распоряжение первоначальному поставщику услуг на оплату полностью остаток задолженности по сделке (на основании последней предыдущей авторизации первоначального кредитора).

[0052] В соответствии с некоторыми вариантами осуществления настоящего изобретения, модуль секьюритизации может быть выполнен с возможностью получения данных, указывающих стоимость товара или услуги, по сети передачи данных. Эти данные могут быть получены от агента продавца, выбранного из группы, которая состоит из Терминального агента продавца, Онлайнового агента продавца, Контрольно-кассового агента и Агента выдачи наличных. Модуль секьюритизации может быть дополнительно выполнен с возможностью получения данных, относящихся к количеству и/или сумме (суммам) указанных частичных платежей. В соответствии с некоторыми вариантами осуществления настоящего изобретения, модуль секьюритизации может быть выполнен с возможностью секьюритизации стоимости сделки относительно кредитной линии, предоставленной первоначальным кредитором, причем секьюритизация может содержать инициирование запроса на получение кредита и получение авторизации кредита.

[0053] В соответствии с некоторыми вариантами осуществления настоящего изобретения, модуль перевода средств может быть выполнен с возможностью финансирования сделки после ее секьюритизации (например, путем перечисления средств продавцу товаров/услуг). В соответствии с некоторыми вариантами осуществления настоящего изобретения, модуль получения средств может быть выполнен с возможностью периодического получения частичных платежей или получения полной оплаты от первоначального кредитора. Модуль получения средств может быть дополнительно выполнен с возможностью получения от первоначального кредитора полной оплаты сумм, подлежащих оплате, при неудачной попытке повторной секьюритизации. В соответствии с некоторыми вариантами осуществления настоящего изобретения, перевод средств продавцу может быть осуществлен только после доставки товаров потребителю.

[0054] В соответствии с некоторыми вариантами осуществления настоящего изобретения, модуль секьюритизации может быть дополнительно выполнен с возможностью периодической повторной секьюритизации остатка задолженности. Повторная секьюритизация может содержать инициирование кредитного запроса и получение авторизации кредита.

[0055] На фиг. 2 показана, в соответствии с некоторыми вариантами осуществления настоящего изобретения, таблица, описывающая модули примера системы для обеспечения сделок. Покупатель инициирует сделку через Агента выдачи наличных (АВН), Контрольно-кассового агента (ККА) или Агента продавца (АП), такого как Онлайновый агент продавца или Терминальный агент продавца. Затем Модуль секьюритизации системы (Вторичного кредитора) выполняет через Первоначального кредитора авторизацию кредита на полную сумму сделки и после успешной авторизации кредита (секьюритизации) финансирует и передает полную сумму сделки продавцу посредством своего модуля перевода средств. На основании графика платежей, согласованного с покупателем, вторичный кредитор периодически (например, перед каждой датой оплаты) запрашивает авторизацию кредита на суммы, подлежащие оплате. При каждой авторизации кредитного запроса на сумму, подлежащую оплате, вторичный кредитор проводит повторную секьюритизацию остатка задолженности, за исключением текущего платежа, запрашивает у первоначального кредитора передачу ему суммы текущего платежа и получает его посредством своего модуля получения средств. Если запрос на кредит на подлежащую оплате сумму не авторизован, то вторичный кредитор запрашивает у первоначального кредитора перевод ему всего остатка задолженности по сделке на основании последней предварительной авторизации, сделанной первоначальным кредитором.

[0056] На фиг. 3 представлено, в соответствии с некоторыми вариантами осуществления настоящего изобретения, изображение примера схемы договоренности по оплате сделки, в которой на основании промежуточного итога по сделке рассчитаны и представлены количество платежей и начисленных процентов; сумма первого платежа и остаток задолженности (после уплаты первого платежа).

[0057] В соответствии с некоторыми вариантами осуществления настоящего изобретения, в рамках распределения стоимости на платежи в рассрочку, Потребитель товаров и/или услуг и/или денежных средств (например, наличных денег), может запросить оплату вторичным кредитором стоимости приобретаемых товаров и/или услуг продавцу. Указанным вторичным кредитором может быть любая третья сторона, готовая кредитовать указанную сделку (например, любая кредитная организация, сам продавец, любое другое (другие) физическое лицо (лица) или юридические лица).

[0058] В соответствии с некоторыми вариантами осуществления настоящего изобретения, вторичный кредитор может предоставить Потребителю условия платежей (например, ежемесячных выплат/платежей в рассрочку) вторичному кредитору в оплату основной суммы и/или платы за кредитование (например, процентов или любого другого вида сборов). Вторичный кредитор может проводить секьюритизацию сумм, подлежащих оплате продавцу, с помощью кредитной линии, предоставленной Потребителю первоначальным кредитором (например, эмитентом кредитных карт). Одновременно с оплатой продавцу или до нее, кредитующая сторона (например, вторичный кредитор) может запросить у первоначального кредитора авторизацию кредита на остальные подлежащие оплате суммы, включая плату за кредитование (например, проценты, комиссию, любые другие дополнительные сборы).

[0059] В соответствии с некоторыми вариантами осуществления настоящего изобретения, вторичный кредитор может запросить у первоначального кредитора частичную оплату авторизованного кредита на основании согласованных условий выплат между вторичным кредитором и Потребителем. Поскольку каждая авторизация кредита истекает либо в течение заданного периода времени, либо на основании какого-либо действия, вторичный кредитор может осуществлять повторную секьюритизацию любого остатка задолженности Потребителя посредством периодических повторных запросов авторизации кредита в размере остатка задолженности.

[0060] В соответствии с некоторыми вариантами осуществления настоящего изобретения, указанный выше цикл повторной секьюритизации и перевода денег может быть выполнен снова, пока все подлежащие оплате платежи не будут переведены вторичному кредитору. В случае неудачной попытки повторной секьюритизации, указанный вторичный кредитор может запросить у первоначального кредитора перевод ему полного остатка задолженности от Потребителя на основании предыдущей проведенной секьюритизации.

[0061] В соответствии с другими вариантами осуществления настоящего изобретения, посредством повторной секьюритизации полного остатка задолженности вторичному кредитору, или его части, непосредственно перед, параллельно или непосредственно после оплаты покупателем/лицом, снимающим наличные деньги, каждого платежа (т.е. до/ параллельно/ после истечения [по времени или инициированного действием] каждой предыдущей кредитной секьюритизации), может быть уменьшен или сведен к минимуму риск невозвратных сумм.

[Роль / идентификация первоначального и вторичного кредиторов]

[0062] В соответствии с некоторыми вариантами осуществления, продавцом может быть продавец товаров, недвижимости, наличных денег и/или поставщик услуг, таких как: (1) финансовые услуги, (2) банковские услуги, (3) лизинговые услуги, (4) услуги связи, (5) медицинские услуги, (6) туристические услуги, (7) услуги обмена валюты, или какие-либо другие товары или услуги. Продавец может предоставить Заказчику товары или услуги: (1) в пункте продаж с обслуживающим персоналом (например, на кассе), (2) через автоматизированное устройство (например, автомат по выдаче изделий, банкомат и т.д.), (3) через интернет-сайт электронной торговли или через приложение с оплатой по сети интернет и/или (4) с помощью системы мобильной торговли, или любым способом, известным в настоящее время или разработанным в будущем.

[0063] В соответствии с некоторыми вариантами осуществления, продавец может также предоставлять финансовые услуги, например, кредитование или предоставление валюты Клиенту другим способом. В соответствии с некоторыми вариантами осуществления, продавец товаров и/или услуг может выступать в качестве вторичного кредитора. Например, розничный продавец, на основании секьюритизации, предоставленной одним или более первоначальными кредиторами, может предоставить Заказчику кредитование для: (1) мгновенного кредита наличными; (2) покупки, аренды или лизинга товара; и/или (3) услуги. В соответствии с некоторыми вариантами осуществления, вторичным кредитором может быть любой банк (банки), и/или кредитный союз, и/или любое финансовое учреждение (учреждения), и/или любые другие организации, и/или любое лицо (лица).

[0064] В соответствии с некоторыми вариантами осуществления, первоначальным кредитором может быть эмитент кредитной карты, финансовое учреждение, кредитный союз, и/или любая другая организация, предоставляющая и/или передающая услуги кредитования и/или платежей Клиенту или от его имени.

[Варианты установления доступности/предоставления услуг вторичного кредитора (плательщика по сделке)]

[0065] В соответствии с некоторыми вариантами осуществления, Клиент может установить предоставление услуг или возможность оплаты сделки вторичным кредитором (вторичным поставщиком кредитных услуг) либо во время данной сделки, либо заранее. В рамках установления соглашения о Плательщике со вторичным кредитором или организатором вторичного кредита, Клиент может предоставлять личную и финансовую информацию, в том числе: (1) имя, (2) адрес, (3) идентификационный номер (например, номер социального страхования), и (4) один или более идентификаторов счетов первоначальных кредиторов (например, счета кредитных карт), на основании которых вторичный кредитор может осуществлять секьюритизацию платежей в счет выполненных оплат или других дополнительных соображений вторичного кредитора, от имени Клиента. В соответствии с дополнительными вариантами осуществления, Клиенту может быть предоставлен ряд показателей первоначальных счетов банка первоначальных кредитных линий, которые могут быть использованы для секьюритизации затрат, связанные со сделкой, и Клиент может указать: (1) предпочтительный порядок или приоритет первоначальных счетов при секьюритизации суммы сделки; (2) предпочтительное соотношение, по которому проводится разделение секьюритизации суммы сделки среди нескольких счетов первоначального кредитора; и (3) любые другие правила или параметры, которые могут быть использованы модулем секьюритизации в соответствии с вариантами осуществления настоящего изобретения при авторизации сделки от имени Клиента. В соответствии с дополнительными вариантами осуществления, Клиент может предоставить идентификационную информацию и использовать счет первоначального кредитора одного или более других физических лиц и/или юридического лица (лиц), например компании, члена семьи и/или друга, такого физического лица (лиц) и/или юридических лиц, которые дали согласие на использование или заем их кредитных средств/счетов Клиентом.

[0066] Компьютерная система в соответствии с вариантами осуществления может содержать интерфейс Клиента, в качестве опции, веб-интерфейс, с помощью которого Клиент может установить и/или изменить один или более счетов вторичных кредиторов. Установление и изменение может содержать предоставление или изменение информации и параметров, как описано выше, и указание или повторное указание: (1) предпочтения для запроса первоначального счета или приоритета при секьюритизации суммы сделки; (2) предпочтительного соотношения, по которому проводится разделение секьюритизации суммы сделки среди нескольких счетов первоначального кредитора; и (3) любых других правил или параметров, которые могут быть использованы модулем секьюритизации в соответствии с вариантами осуществления настоящего изобретения при авторизации сделки от имени Клиента.

[0067] Установление счета вторичного кредитора, в соответствии с вариантами осуществления, может включать в себя выдачу средства идентификации для обеспечения сделок, такого как: (1) кредитная карта вторичного кредитора, (2) цифровое средство идентификации или что-либо подобное, используемое для аутентификации при онлайновых сделках, (3) компонент мобильного приложения, используемый для мобильных платежей, и/или (4) любые другие средства идентификации для обеспечения платежей, известные на данный момент или разработанные в будущем. Данное средство идентификации может быть специальным для данного счета Клиента и может быть использовано Клиентом при инициализации сделки в соответствии с вариантами осуществления настоящего изобретения. Средство идентификации может содержать один или более идентификаторов Клиента, используемых в компьютерной системе авторизации сделок, в соответствии с вариантами осуществления, для инициализации шагов, необходимых для аутентификации и авторизации сделки, в которой хочет участвовать Клиент.

[0068] На фиг. 4 показана, в соответствии с некоторыми вариантами осуществления настоящего изобретения, таблица, описывающая модули примера системы для обеспечения сделок, содержащей модуль интерфейса потребителя, модуль интерфейса продавца и модуль интерфейса первичного поставщика (поставщиков) кредитных услуг. Потребитель использует модуль интерфейса потребителя для доступа и редактирования/обновления данных/профиля потребителя/клиента вторичного кредитора, добавления или изменения личных данных, своего списка первоначальных кредиторов, их правил пользования и/или каких-либо других атрибутов, связанных с его собственными данными и/или с его первоначальным кредитором (кредиторами). Модуль интерфейса продавца используется продавцом для отправки запросов вторичному кредитору на кредитование сделки потребителя и получения ответов на эти запросы. Модуль интерфейса первоначального кредитора (модуль секьюритизации) отправляет запросы на секьюритизацию, основанные на информации о сделке, которая предоставлена в профилях первоначальных кредиторов потребителя и продавца, одному или нескольким первоначальным поставщикам кредитных услуг, и получает ответ от одного или более запрошенных первоначальных кредиторов (например, Авторизовано / Не авторизовано / Частично авторизовано).

[0069] В соответствии с некоторыми вариантами осуществления настоящего изобретения, в случае, если продукт или услуга не предоставлены, должным образом возвращены или по любой другой причине, которая может оправдать возврат полной стоимости кредитования покупки или ее части покупателю и/или другим сторонам, может быть инициирована процедура возврата платежа. Кредитующая сторона (например, Вторичный кредитор) может получить данные сделки «возврата» и может соответствующим образом списать с продавца полную сумму покупки или ее часть. Она может вернуть, или потребовать у первоначального кредитора вернуть полностью уплаченную покупателем сумму или их часть, и полную сумму, еще не оплаченную покупателем, или ее часть.

[0070] В соответствии с некоторыми вариантами осуществления настоящего изобретения, указанный способ может быть использован для координации извне, или может позволить или сделать возможным сотрудничество одного или более независимых, внешних или внутренних лиц, то есть любого потребителя, кредиторов, продавцов, эквайреров, эмитентов или других сторон, чтобы обеспечивать способ Оплаты в рассрочку, раскрытый выше. Кроме того, может быть использовано внешнее или модульное кредитование этих сделок с платежами в рассрочку (например, с помощью внешнего кредитора / 3-й стороны / вторичного кредитора), и может использоваться для и может обеспечивать возможность привлечения одного или более вторичных источников кредитования, или снятие наличных денежных средств от различных продавцов, которые могут быть или не быть приспособлены конкретно для этого вида услуг и могут быть или не быть кредитующей стороной сделки снятия наличных.

[0071] В соответствии с некоторыми вариантами осуществления настоящей заявки, предложена система осуществления сделок, предназначенная для обеспечения кредитных сделок между продавцом и Потребителем товаров и/или услуг и/или денежных средств (например, наличных денег), которые могут быть инициированы в любой точке доступа (например, онлайн, в пункте продажи, банкомате) или через нее.

[0072] Могут быть предусмотрены модули агента продавца, контрольно-кассового агента, или агента снятия наличных, являющиеся частью системы осуществления сделок или функционально связанные с системой сделок. Модуль агента продавца, контрольно-кассового агента или агента снятия наличных, доступ к которому может быть получен через любую точку доступа (например, онлайн, в точке продаж, банкомате/ATM), может быть выполнен с возможностью предложения Потребителю условий погашения суммы, подлежащей уплате продавцу кредитующей стороной (например, вторичный кредитором), и платы за кредитование (например, процентов или любых других сборов), с помощью которых расходы могут быть распределены по времени (например, на ежемесячные выплаты, платежи в рассрочку), и инициирования такой сделки после одобрения указанного Потребителя.

[0073] Может быть предусмотрен модуль секьюритизации, являющийся частью системы осуществления сделок или функционально связанный с системой осуществления сделок. Модуль секьюритизации может быть выполнен с возможностью секьюритизации сумм, подлежащих выплате продавцу, вместе с платой за кредитование, посредством выполнения запроса первоначальному кредитору (например, эмитенту кредитной карты или любому другому кредитору) на авторизацию кредита в размере полной суммы, возможно, с использованием кредитной линии, предоставленной Потребителю. Указанный модуль секьюритизации может быть дополнительно выполнен с возможностью осуществления запросов на авторизацию кредита у первоначального кредитора на остаток задолженности, в том числе, на плату за кредитование, до оплаты продавцу или одновременно с ней.

[Подробности авторизации оплаты сделки - тип секьюритизации]

[0074] В соответствии с некоторыми вариантами осуществления настоящего изобретения, в рамках разделения стоимости/суммы сделки на платежи Потребитель товаров и/или услуг и/или денежных средств (например, наличных денег) может использовать механизм оплаты или устройство авторизации, такие как платежная карточка или приложение для оплаты через Интернет, предоставленные вторичным кредитором. Использование механизма оплаты вторичного кредитора может привести к тому, что вторичный кредитор: (1) производит авторизацию параметров сделки; (2) проверяет доступность одной или нескольких первоначальных кредитных линий, достаточных для покрытия суммы сделки, и (3) при условии (1) и (2) оплачивает продавцу полную стоимость или часть стоимости приобретаемых товаров и/или услуг. Вторичным кредитором может быть любая третья сторона, готовая кредитовать указанную сделку (например, произвести оплату продавцу).

[0075] В соответствии с некоторыми вариантами осуществления настоящего изобретения, сумма сделки, предоставленная вторичным кредитором, в том числе плата за кредитование, может быть секьюритизирована, например, на основании одной или более кредитных линий, предоставленных Потребителю одним или более первоначальными кредиторами. На основании указанной секьюритизации, вторичные кредиторы могут оплачивать продавцу сумму сделки, как правило, за исключением платы за кредитование. В соответствии с некоторыми вариантами осуществления, суммой, для которой проводится секьюритизация на основании любой одной или нескольких первоначальных кредитных линий, может быть фиксированной суммой, определенной процентной долей, или динамически вычисляемой суммой. В соответствии с вариантами осуществления, в которых проводится секьюритизация остатка задолженности на основании двух или нескольких кредитных линий, сумма, выбираемая на каждую из двух или нескольких первоначальных линий может быть выбрана динамически таким образом, чтобы уменьшить риск отказа любого из первоначальных кредиторов в секьюритизации части суммы, выбранной для секьюритизации посредством него.

[0076] Может быть предусмотрен модуль денежных переводов, входящий в состав системы осуществления сделок, или функционально связанный с системой осуществления сделок. Модуль денежных переводов может быть выполнен с возможностью осуществления указаний, на основании авторизации указанным первоначальным кредитором, о переводе всей суммы покупки/снятия наличных, за исключением платы за кредитование, от вторичного кредитора продавцу.

[0077] В соответствии с некоторыми вариантами осуществления настоящего изобретения, указанный модуль секьюритизации может быть дополнительно выполнен с возможностью повторной секьюритизации любого остатка задолженности Потребителя перед вторичным кредитором посредством периодических повторных запросов на авторизацию кредита в сумме остатка задолженности. Указанный модуль денежных переводов может быть дополнительно выполнен с возможностью осуществления запросов, после повторной секьюритизации остатка задолженности, первоначальному кредитору о переводе суммы текущего платежа в соответствии с заранее согласованными условиями погашения (например, ежемесячными платежами) от Потребителя вторичному кредитору.

[0078] В соответствии с некоторыми вариантами осуществления настоящего изобретения, указанный выше цикл повторной секьюритизации и перевода денег может быть выполнен снова, пока все подлежащие оплате платежи не будут переведены вторичному кредитору. В случае неудачной попытки повторной секьюритизации, указанный модуль перевода денежных средств может быть выполнен с возможностью осуществления запросов первоначальному кредитору о переводе полного остатка задолженности от Потребителя финансирующей стороне (например, вторичному кредитору) на основании последней предыдущей проведенной секьюритизации.

[0079] В соответствии с дополнительными вариантами осуществления настоящего изобретения, указанный модуль секьюритизации может быть выполнен с возможностью повторной секьюритизации полного остатка задолженности перед вторичным кредитором, или его части, непосредственно перед, параллельно или после осуществления покупателем / снимающим наличные каждого из платежей (т.е. до / одновременно / по истечении [по времени или инициированного действием] каждой бывшей кредитной секьюритизации), уменьшая, таким образом, или сводя к минимуму риск наличия невозвратных сумм.

[Способы/варианты погашения и повторной секьюритизации]

[0080] В соответствии с некоторыми вариантами осуществления настоящего изобретения, частичная оплата стоимости сделки может быть получена либо от первоначального кредитора, либо непосредственно от покупателя товара или услуги. В соответствии с некоторыми вариантами осуществления настоящего изобретения, при неудачной попытке повторной секьюритизации, вторичный кредитор может получить платеж в размере полного остатка задолженности от первоначального кредитора.

[0081] В соответствии с некоторыми вариантами осуществления настоящего изобретения, частичный платеж, который принимает вторичный кредитор, может быть одним из ряда равных платежей или одним из ряда неравных частичных платежей. Размеры и время осуществления принимаемых платежей могут быть заданы в соответствии с заранее определенным графиком платежей, кроме того, частичный платеж может быть по существу равен финансируемой сумме вместе с платой за кредитование, деленной на количество платежей, которые должны быть сделаны.

[0082] В соответствии с некоторыми вариантами осуществления настоящего изобретения, может быть начато повторение цикла повторных секьюритизаций, причем каждый цикл может содержать: повторную секьюритизацию остатка задолженности; и запрос о переводе текущего платежа, на основании заранее согласованных с Потребителем условий, вторичному кредитору (например, через кредитную линию, предоставленной Потребителю первоначальным кредитором).

[0083] В соответствии с некоторыми вариантами осуществления настоящего изобретения, указанный повторяющийся цикл может быть прекращен после перевода всех подлежащих оплате платежей указанному вторичному кредитору. В случае неудачной попытки повторной секьюритизации, указанный вторичный кредитор может запросить у первоначального кредитора перевод ему полного остатка задолженности от Потребителя на основании последней предыдущей выполненной секьюритизации.

[0084] В соответствии с некоторыми вариантами осуществления настоящего изобретения, секьюритизация и/или повторная секьюритизация стоимости сделки по сети передачи данных может содержать выдачу запроса на кредит и получение авторизации кредита. В соответствии с некоторыми вариантами осуществления настоящего изобретения, периодическое получение частичных платежей может дополнительно содержать получение связанной со сделкой платы за кредитование и/или получение стоимости комиссии.

[0085] В соответствии с некоторыми вариантами осуществления, для запроса авторизации и запроса на оплату от одного или более первоначальных кредиторов могут быть использованы различные циклы. Обычно цикл может быть месячным циклом, однако, при необходимости, он может отличаться по какой-либо причине. Цикл запроса авторизации может быть, например, 25 (двадцати пяти) дневным.

[0086] Цикл для запроса на оплату может быть, например, месячным. Более конкретно:

[0087] 1. Покупка произошла 1 марта и авторизация запрошена и получена 1 марта.

[0088] 2. 25 марта запрошена и получена авторизация. Оплата запрошена и получена 1 апреля. В случае, если запрос авторизации будет отклонен, есть еще 5 дней на корректирующие действия, например, повторные запросы авторизации, и/или запросы другой кредитной карты у потребителя. В случае перебоев электроснабжения, вероятно, будет достаточно времени, так как система электропитания, как правило, восстанавливает полное функционирование в течение двух-трех дней.

[0089] 3. 19 апреля запрошена и получена авторизация. Оплата запрошена и получена 1 мая.

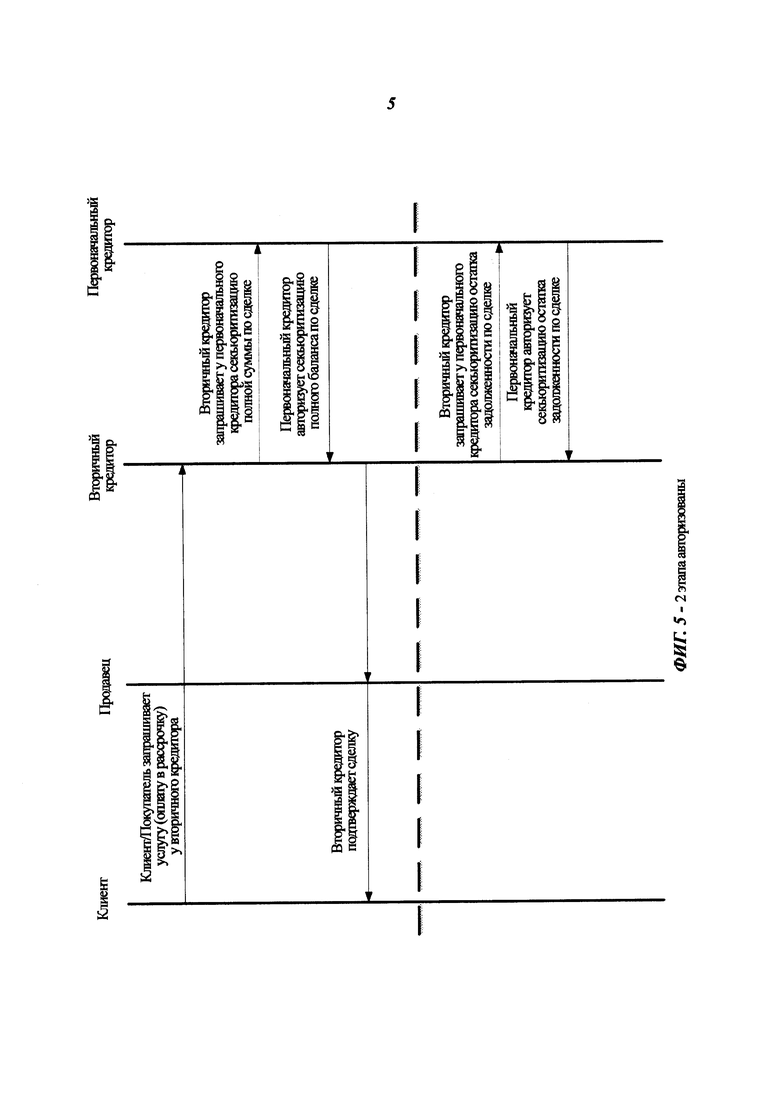

[0090] 4. 14 мая запрошена и получена авторизация. Оплата запрошена и получена 1 июня.

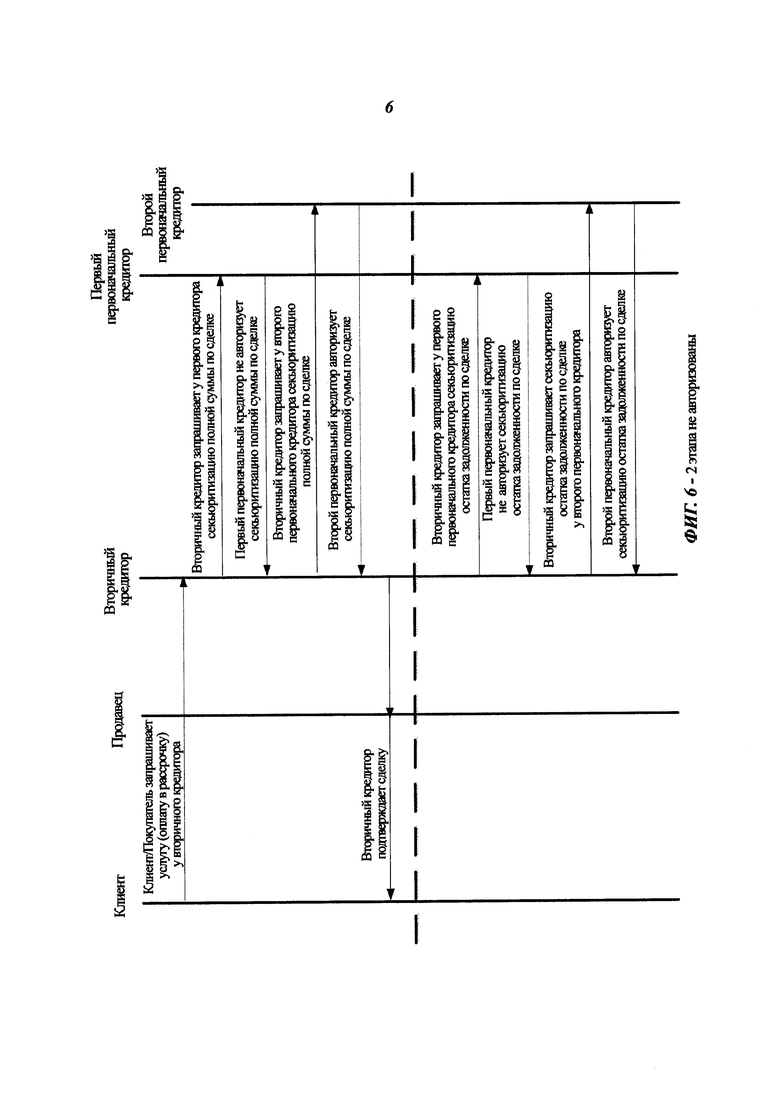

[0091] 5. 8 июня запрошена и получена авторизация. Оплата запрошена и получена 1 июля.

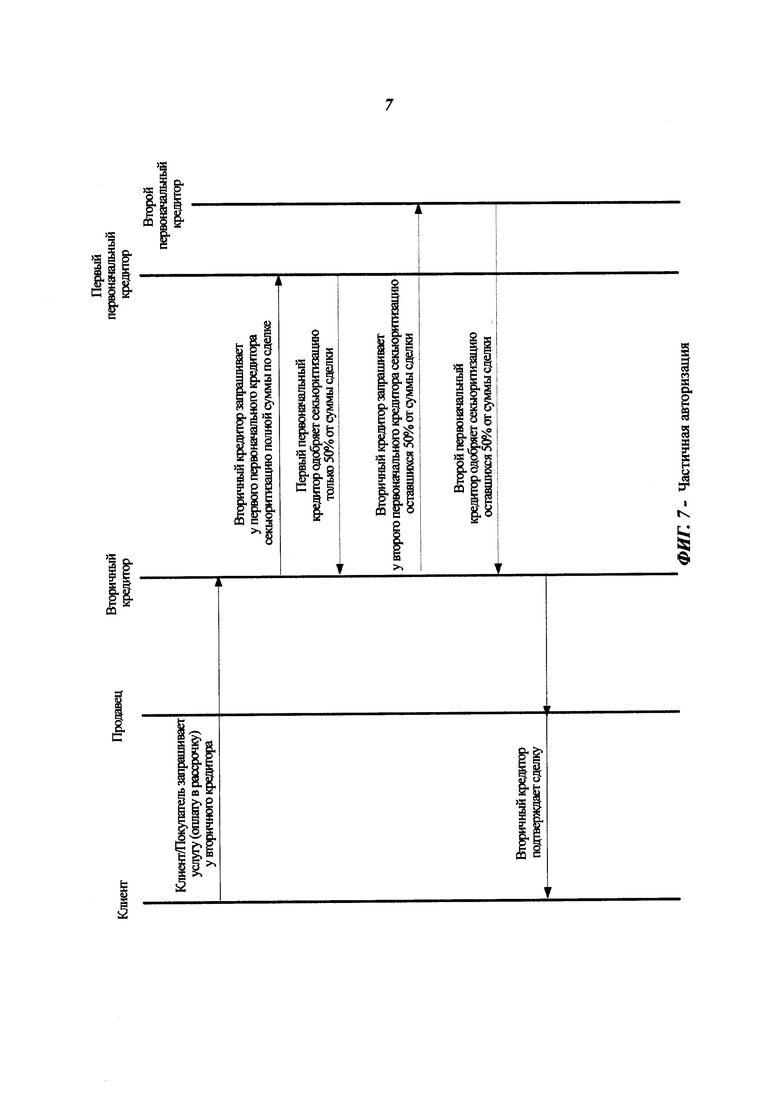

[0092] 6. 3 июля запрошена и получена авторизация. Оплата запрошена и получена 1 августа.

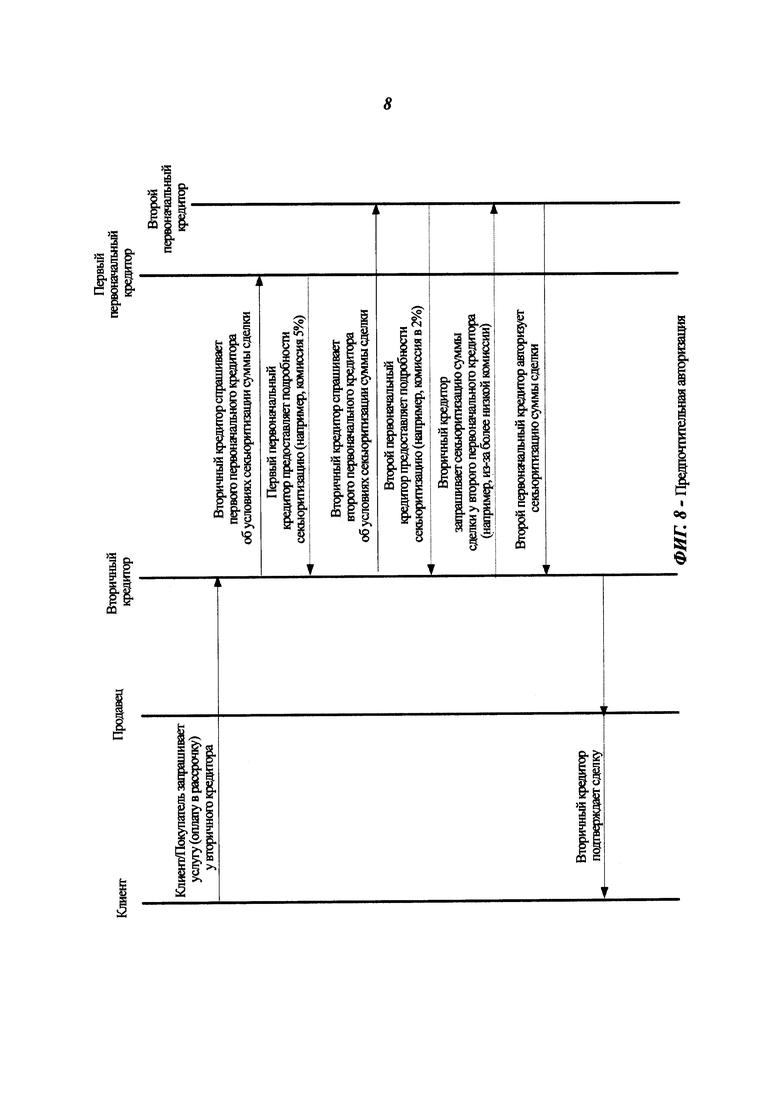

[0093] 7. 28 июля запрошена и получена авторизация. (ПРИМЕЧАНИЕ: на этом этапе нет запроса авторизации).

[0094] 8. 22 августа запрошена и получена авторизация. Оплата получена 1 сентября.

[0095] 9. 16 сентября запрошена и получена авторизация. Оплата запрошена и получена 1 октября.

[0096] 10. 11 октября запрошена и получена авторизация. Оплата запрошена и получена 1 ноября.

[0097] 11. 6 ноября запрошена и получена авторизация. Оплата запрошена и получена 1 декабря.

[0098] 12. 20 декабря запрошена и получена авторизация. Оплата запрошена и получена 1 января.

[0099] 13. 4 января запрошена и получена авторизация. Оплата запрошена и получена 1 февраля.

[00100] 14. 29 января запрошена и получена авторизация. (ПРИМЕЧАНИЕ: на этом этапе нет запроса авторизации).

[00101] 15. 22 февраля запрошена и получена авторизация. Оплата запрошена и получена 1 марта.

[00102] 16. 18 марта запрошена и получена авторизация. Оплата запрошена и получена 1 апреля.

[00103] 17. 13 апреля запрошена и получена авторизация. Оплата запрошена и получена 1 мая.

[00104] Соответственно, в таком примере двойная авторизация могла произойти только в последние 5 (пять) дней 30-дневной авторизации. Очень вероятно, что в течение 25 дней авторизация будет удалена из данных первоначального кредитора.

[00105] В приведенном выше примере всегда есть 5 дней разницы/наложения между осуществлением текущей авторизации и истечением авторизации, действующей на данный момент. Такой 5-дневный промежуток времени (в данном примере) гарантирует, что: (i) в случае отказа в авторизации есть достаточно времени, чтобы принять корректирующие меры, такие как: повторная попытка секьюритизации, связь с клиентом для определения другого источника секьюритизации (т.е. другой первоначальной кредитной линии, такой как другая карта клиента, или карта любого другого физического и/или юридического лица (лиц) с предварительной или текущей авторизацией такого физического и/или юридического лица (лиц)); (ii) в большинстве случаев перебоев энергоснабжения/ частичных сбоев энергоснабжения, или любых других катастрофических сбоев в системе согласно настоящему изобретению или внешних системах, функционально связанных с ней (например, системы связи), 5 дней являются достаточным временем для восстановления; (iii) в случае массированной атаки хакеров / вредоносных программ / кибератаки или внутреннего отказа программного обеспечения, которая может быть связана с внутренними или внешними событиями (например, ошибка 2K в 2000 году); (iv) в случае любого другого внутреннего и/или внешнего события (событий).

[00106] В соответствии с дополнительными вариантами осуществления, система может обеспечивать возможность изменения цикла выплат и авторизаций для преодоления возможных угроз. В соответствии с другими вариантами осуществления, такие циклы выплат и авторизаций могут быть динамически скорректированы в случае распознавания различных или дополнительных угроз; в ответ на запрос одной из сторон (потребителя/продавца/вторичного кредитора); и/или в ответ на изменение регуляторной среды государственными или частично государственными органами, крупными первоначальными кредитными системами, или любой другой организацией.

[00107] В соответствии с некоторыми вариантами осуществления настоящего изобретения, вторичный кредитор иметь возможность проведения процедуры возврата, инициированной в случае, если товар или услуга не предоставлены, возвращены должным образом, или по любой другой причине, которая может оправдать возврат полной стоимости покупки или кредитования, или их частей покупателю и/или другим сторонам. Вторичный кредитор может дополнительно иметь возможность получения информации о сделке возврата и может соответствующим образом списывать с продавца полную сумму покупки или ее часть. Из списываемой суммы он может возместить или запросить первоначального кредитора возместить полную сумму платежей, уплаченных покупателем, или ее часть, и полную сумму, еще не уплаченную ей покупателем, или ее часть.

[00108] В соответствии с некоторыми вариантами осуществления настоящего изобретения, указанная система может быть выполнена с возможностью координирования извне, или может позволить или сделать возможным сотрудничество одного или более независимых, внешних или внутренних лиц, то есть любого Потребителя, кредиторов, продавцов, эквайреров кредитных карт, эмитентов кредитных карт, организаторов сделок с оплатой в рассрочку или других, чтобы обеспечивать способ Оплаты в рассрочку, раскрытый выше. Кроме того, указанная система может быть выполнена с возможностью использования внешнего или модульного кредитования этих сделок с оплатой в рассрочку (например, с помощью внешнего / вторичного кредитора / поставщика-третьей стороны), и, таким образом, может обеспечивать один или более вторичных источников кредитного кредитования, или снятие наличных денежных средств от различных продавцов, которые могут быть или не быть предназначены конкретно для этого вида услуг и могут быть или не быть финансирующей стороной сделки снятия наличных.

[00109] В соответствии с некоторыми вариантами осуществления настоящего изобретения, схема выплат может быть изменена и подготовлена специально для потребителя, например, может быть отложен первый платеж, график платежей может быть изменен по заранее разработанной схеме, согласованной с потребителем, и другое. В соответствии с некоторыми вариантами осуществления, схема оплаты может быть изменена в любое время после заключения соглашения с потребителем в целях удовлетворения текущих потребностей потребителя. В соответствии с некоторыми вариантами осуществления, такое изменение схемы выплат может быть предопределенной функцией, или может происходить в результате заранее определенной зависимости от некоторых внешних факторов (например, изменения базисной ставки по кредитам).

[00110] В соответствии с дополнительными вариантами осуществления, потребитель может досрочно выплатить весь остаток задолженности или досрочно выплатить часть остатка задолженности - в этом случае его схема выплат может быть изменена одним или более способами, в том числе: уменьшение суммы, по меньшей мере, некоторых из платежей, уменьшение количества платежей и так далее.

[00111] В соответствии с некоторыми вариантами осуществления настоящего изобретения, в случае, если текущий платеж отклонен, по запросу Потребителя может быть принят платеж и/или может быть проведена секьюритизация из другого источника, например, с дополнительной кредитной карты Потребителя или от другого физического или юридического лица(лиц).

[00112] В соответствии с некоторыми вариантами осуществления настоящего изобретения, сделка может быть профинансирована за счет продавца [[вместо внешнего финансирования]].

[00113] В соответствии с некоторыми вариантами осуществления настоящего изобретения, кредитование сделки может быть разделено между несколькими получателями (например, продавцом, финансирующей стороной, клиринговой стороной, или любой другой стороной).

[00114] В соответствии с некоторыми вариантами осуществления настоящего изобретения, предоплата лизинга или ипотеки может быть профинансирована посредством разделения стоимости предоплаты на оплату в рассрочку (полностью или частично) при покупке или лизинге через систему, например, автомобиля, лодки, дома и другого. Такое кредитование предоплаты может быть предоставлено посредством любого первоначального кредитора (кредиторов).

[00115] В соответствии с некоторыми вариантами осуществления настоящего изобретения, система может быть использована для выдачи кредитов в виде периодических платежей, которые могут быть получены непосредственно через кредитную или дебетовую карту, используемую потребителем для ежемесячных платежей, непосредственно на банковский счет клиента или другим способом. Может быть проведена секьюритизация такого кредита первоначальным кредитором (например, эмитентом кредитной карты, кредитным союзом или банком, небанковским эмитентом кредитных карт).

[00116] В соответствии с некоторыми вариантами осуществления настоящего изобретения, Потребитель может открыть счет в системе, где можно обновлять данные дополнительных кредитных карт для того, чтобы разделить текущие авторизации/повторные секьюритизации, а также фактическое получение, между различными картами в соответствии с инструкциями Потребителя или формулой в системе, с целью разделения рисков и увеличения шансов на утверждение сделок, или в соответствии с типом кредитной карты (Платиновой до Золотой и т.д.).

[00117] В соответствии с некоторыми вариантами осуществления настоящего изобретения, открытие счета может позволить системе автоматически запрашивать повторную секьюритизацию или авторизацию на получение средств с другой карты, указанной в списке на счете Потребителя, в том случае, если процедура повторной секьюритизации или получения средств с первой карты была отклонена в течение периода финансирования Потребителя.

[00118] В соответствии с некоторыми вариантами осуществления настоящего изобретения, система может знать, как выполнить сделку посредством определенной карты или разделения ее между несколькими картами, которые Потребитель мог зарегистрировать на своем счете, чтобы добиться максимальных преимуществ для потребителя, которыми обладают различные карты, в соответствии с инструкциями Потребителя или в соответствии с решением системы, таким образом, который позволяет добиться максимальной выгоды для Потребителя (например, сбора миль авиакомпаний, возмещения средств (например, возврата наличными и т.д.)).

[00119] В соответствии с некоторыми вариантами осуществления настоящего изобретения, потребитель может производить повторное кредитование/повторную секьюритизацию всех существующих сделок посредством счета покупателя в системе, объединяя или разделяя некоторые или все остатки задолженностей по различным сделкам.

[00120] В соответствии с некоторыми вариантами осуществления настоящего изобретения, может быть создана автоматическая система для разделения финансирования внешней организацией между несколькими кредитными органами (имитации финансового синдиката) и распределения финансирования между сторонами в соответствии с заданным модулем, который подлежит согласованию с кредитными органами, а также распространения авторизации Первоначального кредитора на кредитные органы по отношению к риску и степени их обязательств по сделке.

[00121] В соответствии с некоторыми вариантами осуществления настоящего изобретения, система может разделять запросы секьюритизации в соответствии с алгоритмом, который может обеспечивать более высокую вероятность авторизации в процессе секьюритизации (например, путем разделения одного запроса секьюритизации на два: один на подлежащий оплате платеж и один на оставшуюся сумму).

[00122] На фиг. 5-12 показаны, в соответствии с некоторыми вариантами осуществления настоящего изобретения, различные примеры сценариев секьюритизации первоначальным кредитором в примере системы для обеспечения сделок.

[00123] На фиг. 5 показан, в соответствии с некоторыми вариантами осуществления настоящего изобретения, пример двухэтапного сценария, в котором первоначальной кредитор одобряет как изначальную секьюритизацию полной суммы сделки, так и последующую секьюритизацию остатка задолженности по сделке.

[00124] На фиг. 6 показан, в соответствии с некоторыми вариантами осуществления настоящего изобретения, пример двухэтапного сценария, в котором первоначальной кредитор не одобряет ни изначальную секьюритизацию полной суммы сделки, ни последующую секьюритизацию остатка задолженности по сделке. При каждом отказе в авторизации, вторичный кредитор обращается ко второму первоначальному кредитору (например, указанному в списке в данных / профиле потребителя вторичного кредитора), который одобряет секьюритизацию.

[00125] На фиг. 7 показан, в соответствии с некоторыми вариантами осуществления настоящего изобретения, пример сценария, в котором первый первоначальной кредитор одобряет секьюритизацию только 50% от суммы сделки. В случае отказа в авторизации на всю сумму сделки, вторичный кредитор обращается ко второму первоначальному кредитору (например, указанному в списке в данных / профиле потребителя вторичного кредитора), который одобряет секьюритизацию на оставшуюся часть суммы сделки.

[00126] На фиг. 8 показан, в соответствии с некоторыми вариантами осуществления настоящего изобретения, пример сценария, в котором вторичный кредитор запрашивает секьюритизацию суммы сделки первым первоначальным кредитором, и первый первоначальной кредитор предоставляет подробную информацию по секьюритизации (например, размер комиссии в 5%), затем вторичный кредитор запрашивает секьюритизацию суммы сделки вторым первоначальным кредитором, и второй первоначальной кредитор предоставляет подробную информацию по секьюритизации (например, размер комиссии в 2%). Благодаря предпочтительным условиям, предлагаемым вторым первоначальным кредитором, вторичный кредитор приступает к секьюритизации сделки именно с ним, а не с первым первоначальным кредитором.

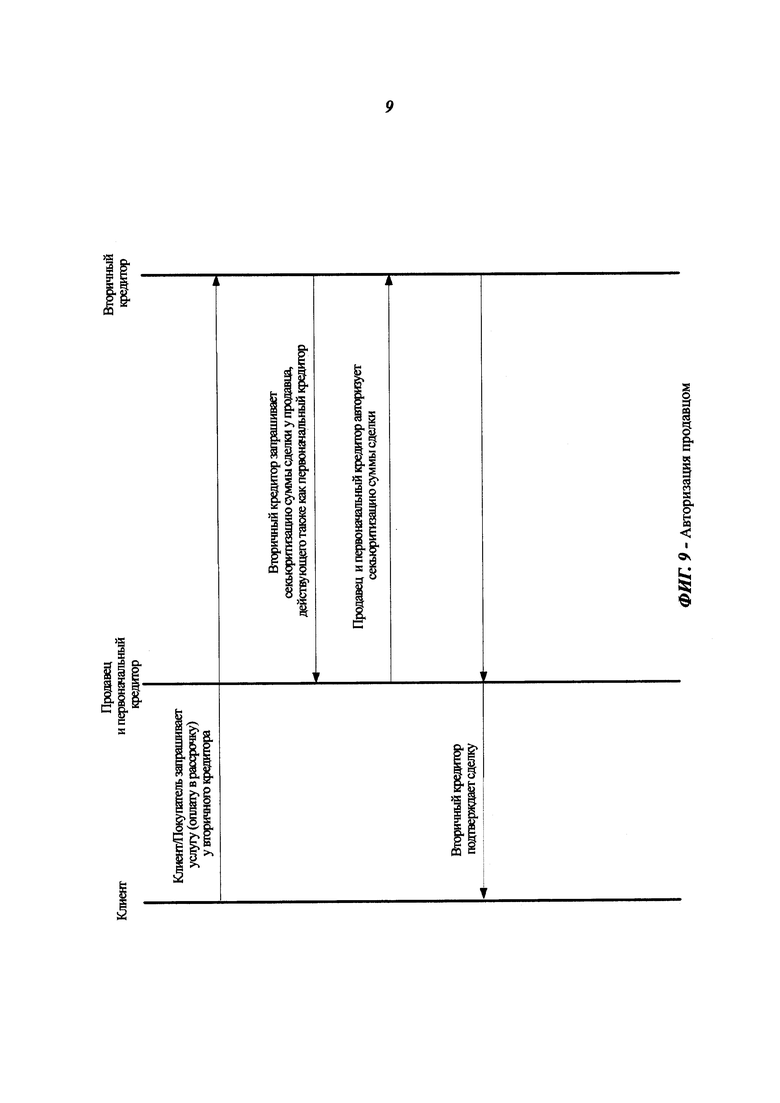

[00127] На фиг. 9 показан, в соответствии с некоторыми вариантами осуществления настоящего изобретения, пример сценария, в котором продавец является первоначальным кредитором. Вторичный кредитор запрашивает и получает авторизацию секьюритизации от продавца, на основании которой он финансирует сделку.

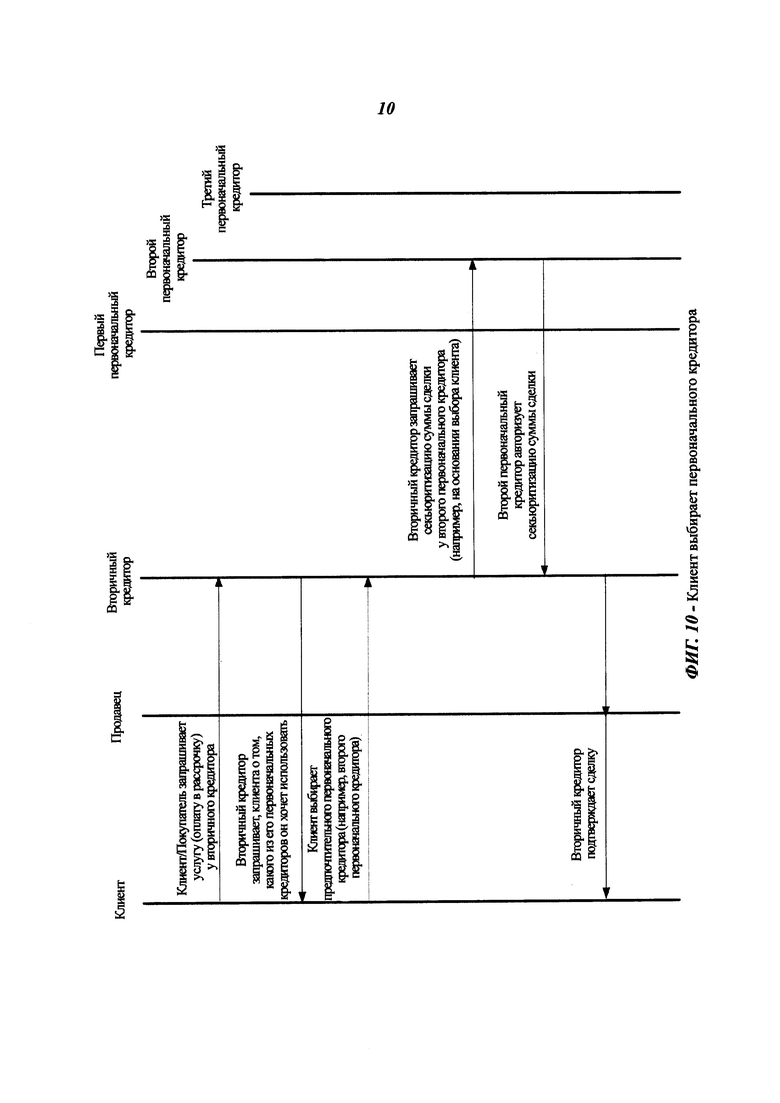

[00128] На фиг. 10 показан, в соответствии с некоторыми вариантами осуществления настоящего изобретения, пример сценария, в котором продавец, являющийся вторичным кредитором, запрашивает потребителя о том, какого из его первоначальных кредиторов (например, указанного в списке в данных / профиле потребителя вторичного кредитора) он желает использовать для секьюритизации. После получения информации о выбранном потребителем предпочтительном первоначальном кредиторе (например, втором первоначальном кредиторе), вторичный кредитор приступает к секьюритизации с выбранным первоначальным кредитором.

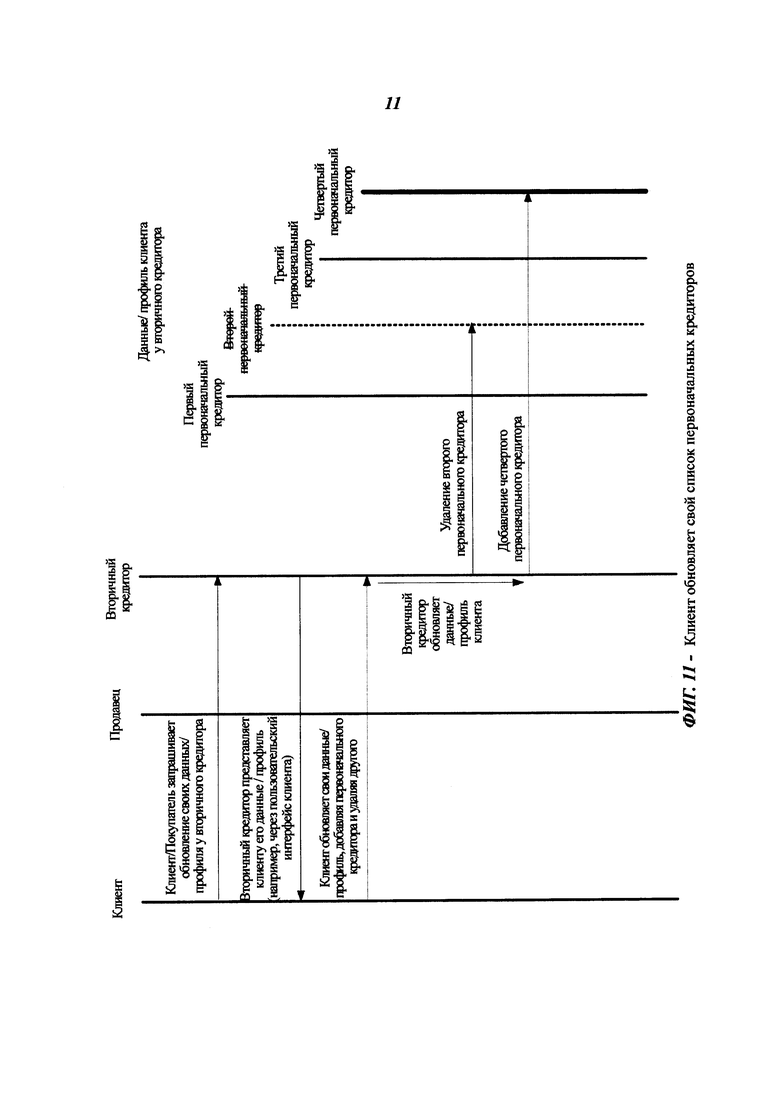

[00129] На фиг. 11 показан, в соответствии с некоторыми вариантами осуществления настоящего изобретения, пример сценария, в котором потребитель обновляет данные/профиль своего вторичного кредитора, добавляя первоначального (Четвертого) кредитора и удаляя другого (Второго).

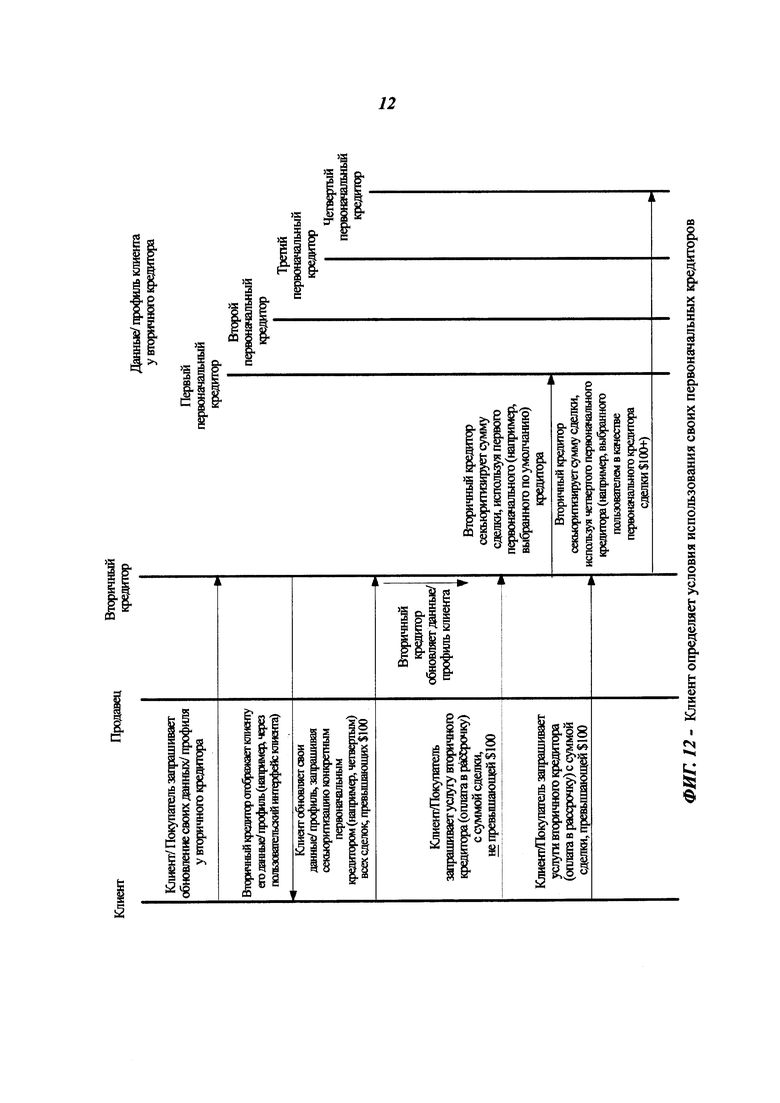

[00130] На фиг. 12 показан, в соответствии с некоторыми вариантами осуществления настоящего изобретения, пример сценария, в котором потребитель обновляет данные/профиль своего вторичного кредитора, запрашивая секьюритизацию всех сделок, превышающих 100 долларов США, посредством конкретного первоначального кредитора (Четвертого). Соответственно, последующие сделки на сумму, не превышающую 100 долларов США, направляются другим первоначальным поставщикам кредитных услуг (в данном случае, Первому, Второму или Третьему), в то время как последующие сделки на сумму, превышающую 100 долларов США, направляются конкретному первоначальному кредитору, назначенному потребителем (в данном случае, Четвертому).

[00131] В соответствии с некоторыми вариантами осуществления, описанная здесь система организована и структурирована в виде «облака», или частично в виде «облака».

[00132] Кроме того, в соответствии с некоторыми вариантами осуществления, раскрытая в настоящем документе система организована и структурирована с возможностью выполнения других задач, помимо способа, раскрытого в настоящем изобретении.

[00133] В соответствии с некоторыми вариантами осуществления, описанная в настоящем документе система организована и структурирована с возможностью осуществления партнерской программы (программ) для физических и/или юридических лиц, которые могут организовать связь владельца и/или оператора такой системы, с одной стороны, и продавца (продавцов) и/или потребителя (потребителей), и/или приобретателя (приобретателей), и/или вторичного поставщика (поставщиков) кредитных услуг, и/или любой другой стороны, с другой стороны.

[00134] Кроме того, такая система предназначена для предоставления соответствующей индивидуализированной информации (например, отчета (отчетов)) каждому участнику партнерской программы, на основании принципа необходимости доступа к информации. Также такая система может содержать модули для анализа предоставленной информации. Такая предоставленная информация может быть предоставлена по запросу, или по прошествии определенных интервалов времени. Кроме того, участнику партнерской программы может быть предоставлен специальный сигнал (например, короткое текстовое сообщение (SMS), электронное письмо) о заранее заданных изменениях соответствующих переменных, управляющих значений и так далее, и/или происшествии заранее заданных определенных событий.

[00135] В партнерской программе могут быть участники разных уровней. Это означает, что участники партнерской программы могут иметь соглашения с владельцем и/или оператором такой системы (уровень 1). Участник на уровне 1 может иметь соглашения с другим физическим лицом (лицами) и/или юридическими лицами (уровень 2). Участник на уровне 2 может иметь соглашения с другом физическим лицом (лицами) и/или юридическими лицами (уровень 3).

[00136] Число уровней, которые могут быть предусмотрены в такой системе, по существу, не ограничено.

[00137] Компенсация, предоставляемая какому-либо конкретному участнику партнерской программы, индивидуальна и может варьироваться в зависимости от различных обстоятельств, событий, случаев, факторов и может быть вычислена с использованием различных алгоритмов.

[00138] В некоторых вариантах осуществления, описанных в данном документе, система выполнена с возможностью осуществления и организации рекламных лотерей, поощрений, наград, призов, основанных на различных алгоритмах и факторах. Такие лотереи, поощрения, награды, призы могут быть организованы отдельно и/или совместно в интересах групп, принадлежащих к следующим классам, и/или целых классов, перечисленных далее:

- потребителей;

- продавцов и/или их работников;

- участников партнерских программ, и/или их работников, и/или связанных с ними физических и юридических лиц;

- первоначальных кредиторов и/или их работников;

- вторичных кредиторов и/или их работников;

- других классов физических и/или юридических лиц.

[00139] В соответствии с некоторыми вариантами осуществления, система, описанная в настоящей заявке, выполнена с возможностью осуществления и организации различных розыгрышей суперпризов, в том числе, но не ограничиваясь, прогрессивные суперпризы, случайные суперпризы, причем такие суперпризы могут быть основаны на различных алгоритмах и факторах. Такие суперпризы могут быть организованы отдельно и/или совместно, и/или частично совместно в интересах групп, принадлежащих к следующим классам, и/или целых классов, перечисленных далее:

- потребителей;

- продавцов и/или их работников;

- участников партнерских программ, и/или их работников, и/или связанных с ними физических и юридических лиц;

- первоначальных кредиторов и/или их работников;

- вторичных кредиторов и/или их работников;

- других классов физических и/или юридических лиц.

[00140] Несмотря на то, что в настоящей заявке проиллюстрированы и описаны конкретные признаки настоящего изобретения, специалисту в области техники должно быть очевидно, что возможны многие модификации, замены, изменения и эквиваленты. Поэтому, следует понимать, что все такие модификации и изменения, которые соответствуют объему настоящего изобретения, раскрыты в прилагаемой формуле.

Изобретение относится к средствам обеспечения финансовых кредитных платежей. Техническим результатом является расширение арсенала технических средств. Система содержит: один или более серверов обеспечения сделок, содержащих вычислительные схемы, схемы связи и коллективное управляющее логическое устройство и выполненных с возможностью: получения по сети передачи данных стоимости сделки; взаимодействия с серверами первоначального кредитора для секьюритизации по сети передачи данных стоимости сделки в отношении кредитной линии первоначальных кредиторов; получения от пользователя графика периодических частичных платежей, выполнения инициирующего финансирования, по меньшей мере, части сделки после установления согласованного графика периодических частичных платежей для оплаты стоимости сделки, который содержит несколько платежей; периодическое получение частичного платежа для оплаты остатка задолженности по стоимости сделки и периодическое взаимодействование с серверами первоначального кредитора для повторной секьюритизации остатка задолженности с таким графиком секьюритизации и повторной секьюритизации, при котором остаток задолженности всегда будет секьюритизирован. 2 н. и 31 з.п. ф-лы, 12 ил.