Изобретение относится к денежной, банковской и налоговой системам.

Известны наличные деньги, представляющие материальный носитель, на котором отображена постоянно связанная с ним текстовая и графическая информация о их знаковой стоимости и подлинности изготовления банком России (см. Пашкус Ю.В. Деньги: прошлое и современность. - Л.: Изд-во ЛГУ, 1990. - 181 с.). Недостатками известных наличных денег являются громадный объем денежной массы и, соответственно, работы по их сбору, пересчету и перевозкам, невозможность использования для автоматического сбора налогов и уход из-под контроля общества из-за их анонимности, неприспособленность к компьютерным технологиям банков и бухгалтерий предприятий для учета и трансферта, открытость для исследований с целью их подделки.

Известны счетные деньги, которые хранятся на счетах в компьютерной памяти банков, и электронные устройства для распоряжения ими: кредитные карточки с микропроцессором, постоянной энергонезависимой памятью, оперативной энергозависимой памятью и энергонезависимой репрограммируемой постоянной памятью, выбранные в качестве прототипа (см. Мак-Айвор Р. Электронные кредитные карточки / В мире науки. - 1986. №3, с.74. Титоренко Г.А. Компьютеризация банковской деятельности. - М.: Финстатинформ, 1997. - 304 с.Жириновский В.В., Юровицкий В.М. Новые деньги для России и мира. - М.: Галерея: Грааль, 1998. - 511 с.). У них на материальном носителе: поликремнии плавающих затворов управляемых транзисторов, образующих энергонезависимую репрограммируемую постоянную память, отображена электронная информация о знаковой стоимости счетных денег, стоимости, месте и времени покупки, пароле и реквизитах владельца, коде изготовителя и серийном номере. Изменение знаковой стоимости счетных денег, запись в память стоимости покупки производятся по паролю с клавиатуры терминалов банка, расположенных в точках продажи товаров. С помощью портативного терминала, имеющего клавиатуру и жидкокристаллический дисплей, осуществляется чтение информации о покупках владельцем денег. Недостатком известных устройств для распоряжения счетными деньгами является то, что они могут использоваться как платежное средство только в точках продажи товаров, где установлены терминалы банка. Так как в них представлена информация только о счетной части денег, участвующих в денежном обращении, то автоматизировать сбор налогов можно только с безналичного денежного оборота. Кроме этого, они представляют собой четыре разных устройства: пластмассовая карточка с микропроцессором и энергонезависимой репрограммируемой постоянной памятью, портативный терминал с клавиатурой и жидкокристаллическим дисплеем у покупателя, терминал банка у продавца и банковский автомат для выдачи наличных денег. Изгиб тонкой порядка одного миллиметра пластмассовой основы карточки подвергает микросхему и карточку большим нагрузкам, что снижает их долговечность. Частые механические контакты карточки с терминалом ведут к износу электрических контактов микропроцессора и памяти. Наличие восьми электрических контактов технически позволяет исследовать логику архитектуры процессора и памяти, чтобы считать секретные данные для несанкционированного доступа. Неудобство для покупателей создает необходимость носить с собой и кредитные карточки, и наличные деньги. Счетные деньги требуют определенных помещений для размещения, например, банковских автоматов и посетителей, а также их охрану.

Целью изобретения является создание прочного, долговечного, удобного в обращении единого устройства для безналичных и наличных расчетов за товары, работы и услуги, автоматически собирающего налоги. В предлагаемом техническом решении в отличие от прототипа введены новые элементы в электронном устройстве (названном нами электронными деньгами): наличные деньги и их потолок, взимаемые налоги. Введены новые связи между одноименными и разноименными деньгами при автоматическом взимании налогов. В акте купли-продажи производная по времени от наличных денег у покупателя - величина отрицательная, а у продавца - положительная. Поэтому естественными отличительными признаками электронных наличных денег являются знак минус для знаковой стоимости покупки (-П) и знак плюс для знаковой стоимости продажи (+П). Для покупки счетными деньгами естественными отличительными признаками будут знак минус и указание на запись их в дебет счета (-ДП), а для продажи - знак плюс и указание на запись их в кредит счета (+КП), а также коды банков (К) и номера счетов (Н). Отличительными признаками наличных денег, поступающих от клиента на его счет в банке, будут знак минус и указание на запись их в кредит счета (-КП), а при снятии наличных денег со счета - знак плюс и указание на запись их в дебет счета (+ДП), а также коды банков (К) и номера счетов (Н). Наличные деньги в отличие от других товаров обладают всеобщей ликвидностью. Их обмен на товар - уже доход и экономически означает, что цикл производства товара закончен. Он востребован обществом и при расчетах в реальном времени в момент получения денег необходимо взимать налог. Поэтому в предлагаемом изобретении налоги автоматически взимаются только с сумм денег, имеющих знак плюс, в момент их получения. По-видимому, обилие разных налогов обусловлено тем, что пока еще невозможно проводить все расчеты мгновенно в реальном времени. Так как люди обычно боятся носить с собой все свои деньги, то в предлагаемом решении учтено, что каждый гражданин волен иметь дубликат электронных денег с тем же паролем, что и основные деньги. Он хранит его в надежном месте и из него «подпитывает» деньгами основное устройство. При совпадении паролей налог не взимается, чтобы избежать двойного налогооблажения. Если человек потерял или у него украли устройство электронные деньги, то за определенную плату банк выдаст ему новое устройство с изменением пароля на дубликате и после согласования с налоговой службой. Предлагаемые электронные деньги персонифицированы, оставаясь анонимными в отношении суммы наличных денег. Это резко сократит объемы денежной массы и работы с ней. Важным элементом предлагаемых электронных денег является потолок наличных денег с учетом дубликата, устанавливаемый налоговой службой. Попытка при продаже - превзойти этот потолок будет автоматически обнулять стоимость продажи у продавца и покупки у покупателя. Чтобы выйти из этого положения, продавцу необходимо часть наличных электронных денег перевести на свой счет в банке. Этот признак позволит положительно решить ряд социальных и финансовых проблем. Рассеются сомнения относительно электронного "черного нала" (см. Юровицкий В.М. Электронный кошелек - "черный нал" в мировом масштабе. "Финансист" №3, 1997). Наличные деньги окажутся под контролем общества. Сократятся теневая экономика, денежная преступность и коррупция. Наличные деньги вернутся в банковскую систему. Главным моментом для осуществления сделки персонифицированными электронными деньгами является равенство нулю арифметической суммы знаковых стоимостей покупки и продажи в устройствах и продавца, и покупателя. Если оно не выполняется, то стоимость покупки и продажи автоматически обнуляется. В отличие от прототипа устройство выполнено единым. В одном герметичном корпусе расположены микропроцессор, память, клавиатура, дисплей и блок электропитания. Это удешевит устройство, позволит увеличивать память и емкость энергопитания При этом можно будет использовать две и более микросхемы в виде отдельных блоков: микропроцессор с рабочей памятью и репрограммируемую энергонезависимую постоянную память, которые производятся в больших количествах. Обмены информацией при расчетах о стоимости покупки (продажи), взимаемом налоге, паролях, коде банка и номерах счетов между покупателем, продавцом, банком и налоговой службой осуществляются в отличие от прототипа с помощью инфракрасных волн. Для этого устройство содержит модем, усилитель, передатчик типа светодиода АЛС-161 Б и приемник типа фотодиода КДФ-111 Б с радиусом действия до 6 м (см. Телевизор "Чайка 61" ТЦ-469ДВ, Н.Новгород, 1994). Терминал банка, он же кассовый автомат, содержит передатчик, приемник, модем и соединен линией электросвязи с банковским компьютером. Он может быть расположен за витриной, прозрачной для инфракрасных волн, любого магазина. Вместо четырех устройств прототипа предлагаемые электронные деньги будут содержать всего два устройства: электронные деньги и терминал банка. Сопоставительный анализ с прототипом показывает, что заявляемое устройство отличается содержанием новых элементов: наличных денег и их потолка, взимаемых налогов и их связей между собой и с другими элементами устройства, передачи информации с помощью инфракрасных волн и размещения устройства в одном корпусе. Таким образом, заявляемое устройство соответствует критерию изобретения "новизна". Сравнение заявляемого решения с другими техническими решениями показывает, что размещение электронной разноэлементной информации и связей между ними на одном материальном носителе широко известны (см. Информатика: Учебник / Под ред. проф. Н.В.Макаровой. - М.: Финансы и статистика, 1997. - 768 с.). Известны способы передачи информации с помощью инфракрасных волн. Широко используется микрокалькулятор МК-52, у которого в одном корпусе расположены микропроцессор, энергонезависимая репрограмируемая постоянная память, клавиатура, дисплей и автономный источник питания (см. Шелест А.Е. Микрокалькуляторы в физике. - М.: Наука, 1988. - 269 с.). Однако при введении этих признаков в указанной связи с остальными элементами в заявляемое устройство - электронные деньги последние проявляют новые свойства, что приводит к использованию одного и того же устройства как платежного средства в наличных и безналичных расчетах к автоматической собираемости налогов, к контролю со стороны общества над наличными деньгами и к увеличению в денежном обращении доли счетных денег. Это позволяет сделать вывод о соответствии технического решения критерию изобретения "существенные отличия".

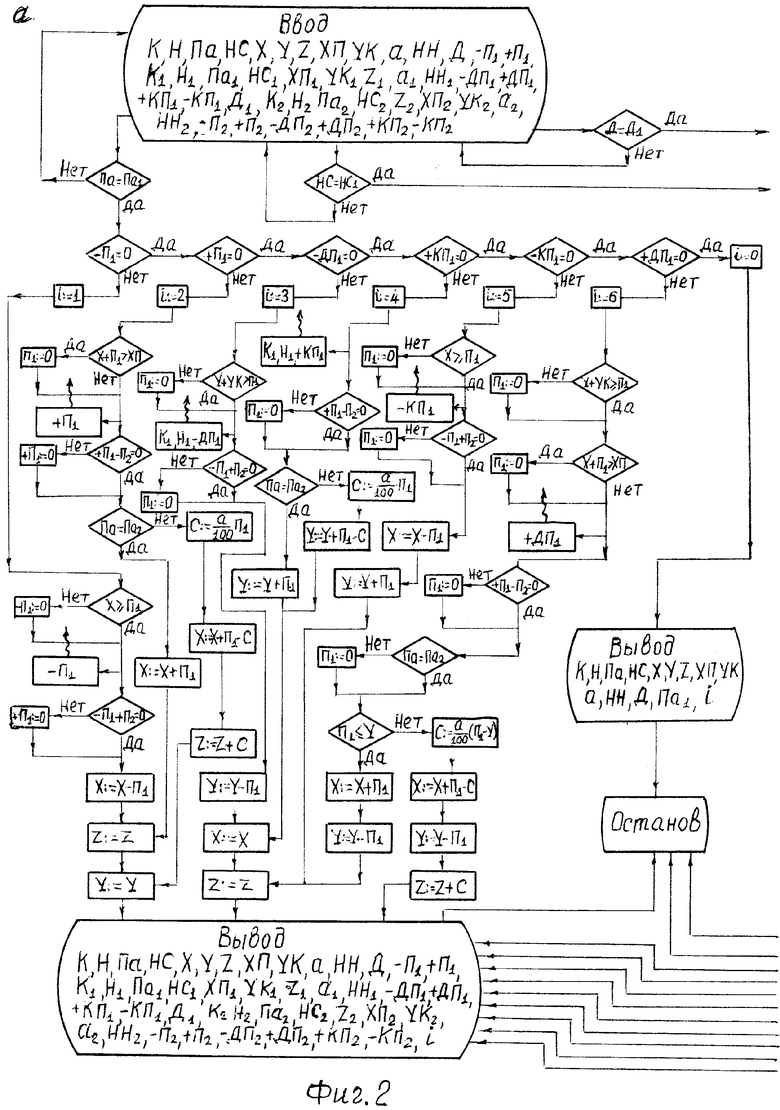

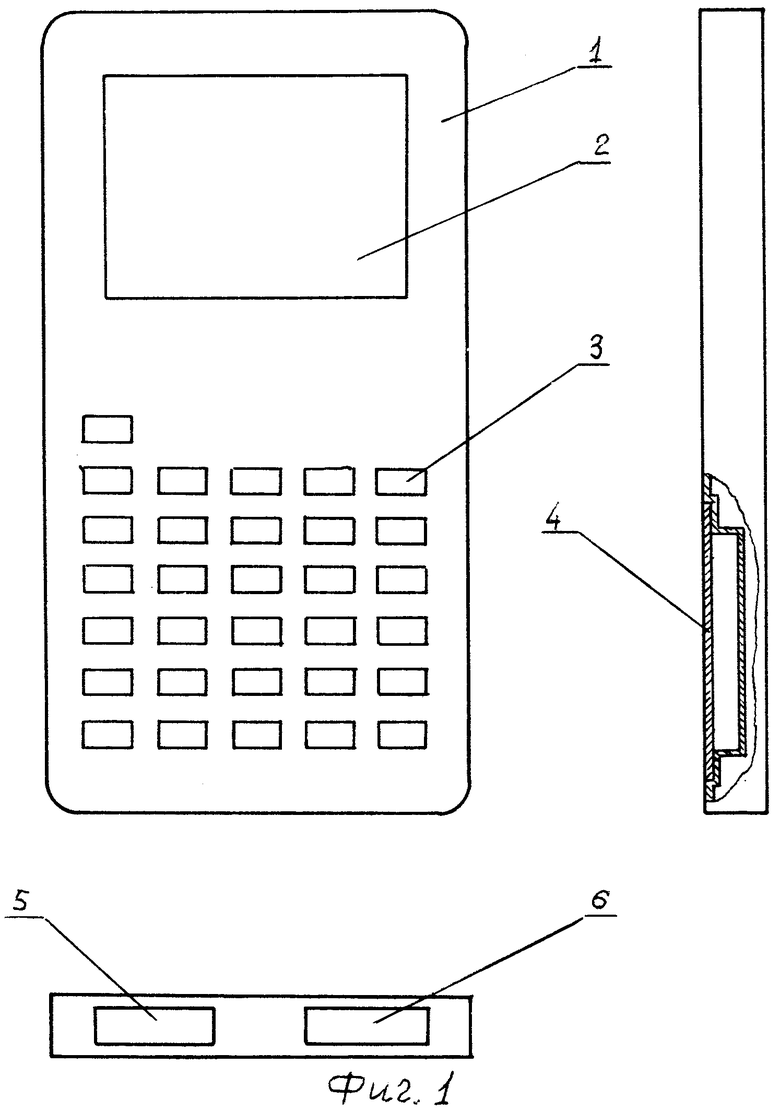

На фиг.1 представлен общий вид устройства электронные деньги. На фиг.2 приведена блок-схема алгоритма программы функционирования электронных денег. Устройство электронные деньги (фиг.1) содержит герметичный корпус 1, дисплей 2, клавиатуру 3, крышку 4 отдельного отсека корпуса 1 для размещения блока автономного электрописания и подключения к электросети, окно 5 для передатчика инфракрасных волн, окно 6 для приемника инфракрасных волн. Внутри герметичного корпуса 1 расположены микропроцессор, постоянная энергонезависимая память, оперативная энергозависимая память, энергонезависимая репрограммируемая постоянная память, микросхемы усилителя, модема, передатчика и приемника (на чертеже не показаны).

Устройство работает следующим образом. После включения устройства владельцем денег происходит автоматический ввод в оперативную память данных постоянной репрограммируемой памяти (величины без индексов на фиг.2): кода банка (К), номера счета в банке (Н), пароля владельца (Па), пароля налоговой службы (НС), суммы наличных денег (X), потолка наличных денег (ХП), суммы счетных денег (Y), допустимой суммы кредита (YK), суммы собранного с владельца налога (Z), процента налоговой ставки (а), идентификационного номера налогоплательщика (НН), пароля банка (Д) и программы вычислений. Мы ограничились одним видом налога и одним счетом в банке, чтобы не затенять суть изобретения. Придавая взимаемому налогу и его процентной ставке признак вида налога, например, в виде индекса "к": Zк и ак, а номеру счета признак в виде индекса "п": Нп, можно по этим индексам развить дополнительные ветви алгоритма программы. Величины с индексом 1 вводятся в оперативную память с клавиатуры владельца денег. Величины с индексом 2 попадают туда от контрагентов владельца устройства: продавца (покупателя), банка и налоговой службы с помощью инфракрасных волн. Вход в устройство возможен по паролю Па=Па1. Если после этого владелец устройства отказался от сделки, то реализуется ветвь алгоритма i=0. Когда владелец устройства осуществляет покупку за наличные деньги, то он набирает на его клавиатуре ее стоимость - П1, реализуя ветвь алгоритма i=1. Автоматически в устройстве происходит сравнение: хватит ли для этого наличных денег X-П1>0. Если это неравенство не выполняется, то П1 обнуляется. При выполнении неравенства информация о -П1 и Па с помощью инфракрасных волн, что на фиг.2 показано волнистой стрелкой, передается в устройство продавца. Возможна ситуация, когда устройство покупателя передаст информацию о -П1, устройство продавца ее получит и передаст информацию о +П2, но устройство покупателя ее по каким-либо причинам не получит и наоборот. Для разрешения этой ситуации в устройстве предусмотрена (на фиг.2 не показана) повторная передача информации с временной задержкой только при получении информации (подтверждение). При отсутствии подтверждения стоимость покупки -П1 у покупателя и -продажи +П1 у продавца обнуляются. Это положение касается всех волнистых стрелок на фиг.2. По всем волнистым стрелкам устройствами передаются не показанные на фиг.2 пароль (Па) и в случае признака счетных денег (ДП) или (КП) код банка (К) и номер счета (Н). После этого в устройстве сравниваются стоимости покупки и продажи -П1+П2=0. Если равенство не выполняется, то стоимость покупки -П1 обнуляется. Затем в устройстве осуществляется присвоение нового значения сумме наличных денег Х:=Х-П1 и вывод его в оперативную память. Если владелец устройства продает товар за наличные деньги, то он набирает на его клавиатуре стоимость продажи +П1, реализуя ветвь алгоритма i=2. Автоматически в устройстве происходит сравнение - не превысит ли он при этом потолка своих наличных денег Х+П1>ХП. Если неравенство выполняется, то стоимость продажи +П1 обнуляется. При невыполнении этого неравенства информация о стоимости продажи +П1 передается в устройство покупателя. По получении от устройства покупателя информации о -П2 в устройстве продавца происходит сравнение стоимости продажи и покупки +П1-П2=0. Если равенство не выполняется, то продажа обнуляется. Далее в нем сравниваются пароли продавца и покупателя Па=Па2. Если они не совпадают, то осуществляется начисление налога на получаемые устройством продавца наличные деньги С:=а*П1/100, присвоение новых значений сумме наличных денег Х:=Х+П1-С, сумме налога Z:=Z+C и вывод их в оперативную память. Совпадение паролей означает, что устройство "продавца" получает деньги со своего дубликата и налог не начисляется. По этой ветви алгоритма присваивается новое значение сумме наличных денег X:=X+П1 и информация выводится в оперативную память. Акту купли-продажи товара за счетные (безналичные) деньги предшествует документооборот в банке и бухгалтериях предприятий юридических лиц. Последние, как и физические лица, имеют устройство электронные деньги и их дубликат. Эти деньги, как и обычные наличные деньги, оприходываются документами и хранятся в кассе предприятия. Предлагаемое устройство не изменяет "правил игры" в юридически значимом документообороте в актах купли-продажи товаров за счетные деньги. Покупка товара юридическим лицом у юридического лица осуществляется в обычном порядке. Возможно в будущем, когда компьютеризация банковской и бухгалтерской деятельности, электронная почта и электронные подписи будут повсеместными, предлагаемое устройство будет инициировать электронный документооборот. После получения из банка выписки со своего расчетного счета о списанной сумме покупатель после входа по паролю Па=Па1 в устройство набирает на клавиатуре -ДП1, где -Д - признак, а П1 - стоимость покупки (дебетирует счет), К1 и Н1 (код банка и номер счета продавца), реализуя ветвь алгоритма i=3. Автоматически в устройстве происходит сравнение - не превышает ли стоимость покупки величины счетных денег с учетам допустимой суммы возобновляемого кредита Y+YK>П1. Если это неравенство не выполняется, то стоимость покупки обнуляется. При выполнении неравенства информация о Па, К, Н, -ДП1, К1 и Н1 с помощью инфракрасных волн передается на терминал банка, который линией электросвязи связан с банковским компьютером. Так как в банке списание суммы со счета уже произведено, терминал банка передаст информацию о +П2 (П2 - стоимость продажи, принятая устройством от банка). После этого в устройстве происходит сравнение сумм покупки и продажи -П1+П2=0. Если это равенство не выполняется, то стоимость покупки обнуляется. Далее стоимость покупки П1 вычитается из кредитового баланса покупателя Y:=Y-П1 и результаты выводятся в оперативную память. В данном случае предлагаемое устройство выступает как последний контроль перед бухгалтерскими проводками (см. Чистов Д.В. Хозяйственные операции в компьютерной бухгалтерии. 7.7. Часть 1, Фирма "1С". - М.: 2000. - 298 с.). Покупка физическим лицом товара за счетные деньги у юридического лица осуществляется по той же ветви алгоритма i=3, но с некоторыми особенностями. По отдельному договору с физическим лицом банк активизирует счетные деньги (см. ниже ветвь алгоритма i=16) либо в режим "кредитная карточка", если сумма возобновляемого кредита УК>О, либо в режим "дебитная карточка", если -УК=О. В этих случаях устройство электронные деньги инициирует документооборот в банке физического лица. Когда терминал банка установлен в точках продажи товаров (магазины, кафе и т.д.), обслуживая только их, покупателю не надо набирать в устройстве по ветви алгоритма i=3 код банка продавца К и номер его расчетного счета Н1. В этом случае устройство электронные деньги работает в режиме современных кредитных или дебитных карточек. Покупка товара за счетные деньги юридическим лицом у физического лица ничем не отличается от покупки товара юридическим лицом у юридического лица. Покупка физическим лицом товара за счетные деньги у физического лица инициирует устройством покупателя документооборот только в банке и осуществляется по той же ветви алгоритма i=3. Продажа за счетные деньги товара юридическим лицом юридическому лицу производится в обычном порядке. После получения из банка выписки со своего расчетного счета о переведенной на него сумме +П, списанного с нее в бюджет налога С=а*П/100 и конечной сумме, отнесенной в кредит счета П:=П-С (банковский компьютер, как и устройство электронные деньги, всегда сравнивает пароли продавца и покупателя и, если они совпадают, то налог не взимается, что отвечает ситуации, когда "продавец" перечисляет свои деньги с одного счета в банке на другой), продавец после входа по паролю Па=Па1 в устройство набирает на клавиатуре +КП1 (кредитует счет на сумму продажи), К1, H1 (код банка и номер счета контрагента), реализуя ветвь алгоритма i=4. Информация о Па, К, Н, +КП1, К1, H1 с помощью инфракрасных волн передается на терминал банка. Так как в банке зачисление суммы на счет уже произведено, то его терминал передаст информацию о сумме покупки -П2. Затем в устройстве происходит сравнение суммы продажи и покупки +П1-П2=0. Если это равенство не выполняется, то стоимость продажи обнуляется. После этого сравниваются пароли продавца и покупателя Па=Па2. Если они не совпадают, то в устройстве начисляется налог С:=а*П1/100. Затем присваивается новое значение счетным деньгам У:=У+П1-С и выводится в оперативную память. По этой же ветви алгоритма осуществляется кредитование банком заемщика счетными деньгами после заключения соответствующего кредитного договора. В отличие от наличных денег (см. ветвь алгоритма i=2) налог в устройстве не суммируется. Это сделано для того, чтобы избежать двойного налогообложения. Устройство электронные деньги "собирает" налоги только в сделках наличными деньгами, где отсутствует документооборот, а банковский компьютер - во всех остальных случаях. Если пароли совпадают Па=Па2, то налог не начисляется. По этой ветви алгоритма счетным деньгам присваивается значение У:=У+П1 и выводится в оперативную память. Продажа товара юридическим лицом физическому лицу за счетные деньги осуществляется по той же ветви алгоритма i=4 после получения из банка выписки со своего расчетного счета. Продажа товара физическим лицом юридическому лицу происходит по этой же ветви алгоритма, но с возможным инициированием документооборота физическим лицом в виде электронного платежного требования-поручения (посылка устройством продавца информации о Па, К, Н, +КП1, К1 и Н1). Продажа товара физическом лицом физическому лицу за счетные деньги связана с инициированием документооборота только в банке, вызванного таким же электронным платежным требованием-поручением, и осуществляется по ветви алгоритма i=4. Либо этот документооборот в банке вызван покупателем (см. ветвь алгоритма i=3). Если владелец устройства - физическое лицо и решил положить некоторую сумму наличных денег П1 на свой счет в банке, то после входа в устройство по паролю Па=Па1 он набирает на клавиатуре -КП1 (кредитует свой счет, уменьшая свои наличные деньги), реализуя ветвь алгоритма i=5. Автоматически в устройстве происходит сравнение: не превышает ли вклад П1 имеющиеся у него наличные деньги X>П1. Если это неравенство не выполняется, то П1 обнуляется. При выполнении этого неравенства информация о Па, К, Н, -КП1 с помощью инфракрасных волн передается на терминал банка. По линии электросвязи она попадает в компьютер банка, инициируя там документооборот. При совпадении паролей, кодов и номеров счетов в банке его компьютер подтверждает данный вклад +П2, передавая о нем информацию на терминал. С помощью инфракрасных волн она попадает с терминала банка в оперативную память устройства владельца. Далее сравниваются уменьшение наличных денег у владельца устройства и увеличение их у банка -П1+П2=0. Если это равенство не выполняется, то вклад обнуляется. Далее следуют присвоения новых значений наличным Х:=Х-П1 и счетным Y:=Y+П1 деньгам и вывод информации в оперативную память. Если владелец устройства - юридическое лицо, то сдача наличных денег на расчетный счет в банке осуществляется в обычном порядке: в бухгалтерии предприятия на основании приказа его руководителя выписывается расходный кассовый ордер, в операционном отделе банка заполняется объявление на взнос наличными, квитанция и ордер. Затем кассир предприятия, вносящий наличные деньги на расчетный счет, после входа в устройство по паролю Па=Па1, набирает на клавиатуре -КП1, реализуя ветвь алгоритма i=5. В том случае, когда владелец устройства электронные деньги физическое лицо и решил снять со своего счета в банке сумму наличных денег П1, то он набирает на клавиатуре +ДП1 (дебетирует свой счет, увеличивая свои наличные деньги), реализуя ветвь алгоритма i=6. Автоматически в устройстве происходит сравнение: имеются ли у него на счете такие деньги с учетом возобновляемого кредита Y+YK>П1. Если неравенство не выполняется, то П1 обнуляется. Далее следует сравнение - не превысит ли потолка наличных денег Х+П1>ХП эта операция. Если это неравенство выполняется, то П1 обнуляется. При выполнении первого неравенства и невыполнении второго неравенства информация о Па, К, Н, +ДП1 с помощью инфракрасных волн передается на терминал банка. После проверки этой информации компьютером банка, где возникает соответствующий документооборот, и подтверждения: посылка им через терминал информации о -П2 в устройстве происходит сравнение +П1-П2=0. Если это равенство не выполняется, то +П1 обнуляется. Далее сравниваются пароли владельца устройства и его счета в банке Па=Па2. Если они не совпадают, то +П1 обнуляется. Затем в устройстве проверяется: сумма снимаемых со счета наличных денег больше или нет суммы безналичных денег на счете П1<У. При выполнении этого неравенства налог не взимается, так как снимаются со счета свои деньги. По этой ветви алгоритма присваиваются новые значения наличным деньгам Х:=Х+П1, счетным деньгам У:=У-П1 и выводятся в оперативную память. Если неравенство П1<У не выполняется, то часть наличных денег П1-У заемные у банка. С этих денег в устройстве взимается налог С:=а*(П1-У)/100. Затем присваиваются новые значения наличным деньгам Х:=Х+П1-С, счетным деньгам У:=У-П1, взимаемому налогу Z:=Z+C и выводятся в оперативную память. По этой же ветви алгоритма осуществляется кредитование банком наличными деньгами клиента после заключения с ним кредитного договора. Порядок получения наличных денег в банке юридическим лицом осуществляется в обычном порядке. Кассир предприятия, предъявив чек, вызывает документооборот в банке. Затем он набирает на клавиатуре устройства +ДП1, реализуя ту же ветвь алгоритма i=6. Так как коммерческие банки часть своих кассовых резервов, в том числе обязательные, хранят на беспроцентных и срочных счетах с фиксированной процентной ставкой в Центральном банке, то их отношения между собой и с последним в актах купли-продажи товара: векселей, государственных ценных бумаг, золота и инвалюты осуществляются по тем же ветвям алгоритма i=3, 4, 5, 6. Активные операции Центрального банка: ссуды государству и коммерческим банкам под векселя, покупки государственных ценных бумаг, золота и инвалюты первичны по отношению к пассивной операции "Эмиссия электронных наличных денег". Его контрагенты по отношению к активным операциям являются продавцами, желающими получить либо наличные деньги, что связано для Центрального банка с новым "выпуском электронных наличных денег" и осуществляется по ветви алгоритма i=6, либо счетные деньги на свои счета в Центральном банке, что связано с депозитной эмиссией и осуществляется по ветви алгоритма i=4. Во всех случаях, когда произошло обнуление покупки (продажи), необходимо более внимательно повторить попытку сделки, исключив причины обнуления. Перед выключением устройства новые значения величин X, Y, Z автоматически записываются в энергонезависимую репрограммируемую постоянную память (на фиг.2 не показано).

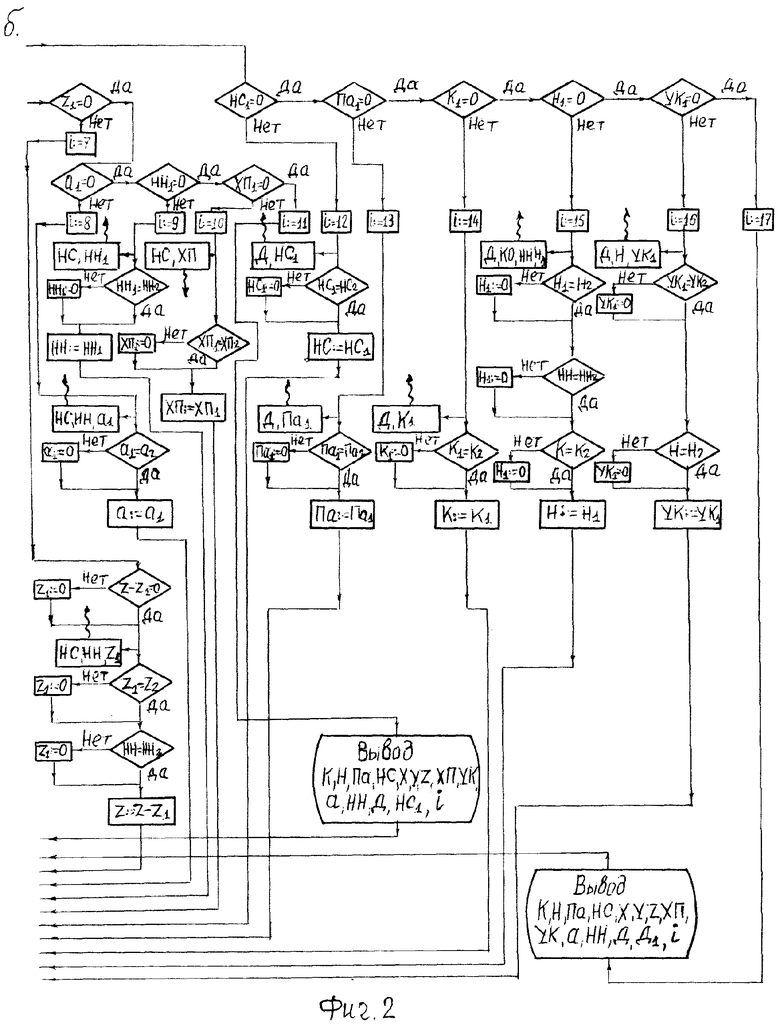

Для удержания налога инспектор налоговой службы включает устройство владельца и на его клавиатуре набирает пароль налоговой службы НС1. На дисплее при совпадении паролей НС=HC1 высвечиваются сумма налога Z, идентификационный номер налогоплательщика НН и процент налоговой ставки "а". Затем он набирает сумму налога Z1=Z на клавиатуре устройства налогоплательщика, реализуя ветвь алгоритма i=7, a на клавиатуре терминала налоговой службы, связанной с компьютером, сумму налога Z и идентификационный номер налогоплательщика НН1. При нарушении равенства Z-Z1=0 сумма налога Z1 обнуляется. При выполнении равенства информация о Па, НС, НН1 Z1 с помощью инфракрасных волн передается устройством на терминал налоговой службы. В свою очередь с терминала налоговой службы передается подтверждение о сумме налога Z2 и идентификационном номере налогоплательщика НН2. По получении его в устройстве происходит сравнение Z2=Z1. Если равенство не выполняется, то сумма налога Z1 обнуляется. Далее следует сравнение идентификационного номера налогоплательщика НН=НН2. Если равенство не выполняется, то налог Z1, также обнуляется. Затем следует присвоение нового значения сумме налога Z:=Z-Z1 и вывод его в оперативную память. Если налоговая служба решила изменить процентную ставку налога, то после входа в устройство электронные деньги по паролю НС=НС1 инспектор набирает на его клавиатуре новую ставку налога "a1", реализуя ветвь алгоритма i=8, и на клавиатуре терминала налоговой службы - "а1" и НН1. Информация о Па, НС, НН и a1 с устройства инфракрасными волнами передается на терминал налоговой службы. После получения подтверждения "а2" с терминала налоговой службы в устройстве происходит сравнение a1=a2. Если это равенство не выполняется, то "a1" обнуляется. После этого процентной ставке налога присваивается новое значение а:=а1 и выводится в оперативную память. Если налоговая служба решила изменить идентификационный номер налогоплательщика, то после входа в устройство по паролю НС=НС1 инспектор набирает на клавиатуре устройства и на клавиатуре терминала налоговой службы НН1, реализуя ветвь алгоритма i=9. Информация о Па, НС, НН1 с помощью инфракрасных волн передается с устройства на терминал налоговой службы. По получении подтверждения о НН2 с терминала налоговой службы в устройстве производится сравнение НН1=НН2. Если это равенство не выполняется, то НН1 обнуляется. Иначе в устройстве происходит присвоение нового значения идентификационному номеру налогоплательщика НН:=НН1 и вывод его в оперативную память. Потолок наличных денег ХП также устанавливается налоговой службой. После входа в устройство по паролю НС=НС1 инспектор набирает на его клавиатуре ХП1, реализуя ветвь алгоритма i=10, а на клавиатуре терминала налоговой службы ХП1 и НН1. После получения с терминала подтверждения ХП2 в устройстве происходит сравнение ХП1=ХП2. Если равенство не выполняется, то ХП1 обнуляется. Иначе потолку наличных денег присваивается значение ХП:=ХП1 и оно выводится в оперативную память. Так как налоговая служба - юридическое лицо, то все операции по ветвям алгоритма i=7, 8, 9, 10 сопровождаются соответствующим документооборотом в ее компьютере с выдачей необходимых документов налогоплательщику. Если после входа в устройство инспектор отказался от дальнейших действий, то реализуется ветвь алгоритма i=11.

Банки являются основным звеном в организации и прогнозировании денежного обращения. Их взаимодействия с предлагаемым устройством можно подразделить на первичные и текущие. Первичные взаимодействия связаны с вводом в обращение предлагаемого устройства и состоят в присвоении пароля налоговой службе (НС), пароля владельцу устройства (Па), кода банку (К), номера расчетному счету (Н) для каждого устройства. Пароль самому банку (Д) в устройстве присваивается Центральным банком или его региональными отделениями. Текущие взаимодействия связаны с вводом в память устройства величины возобновляемого кредита (УК), номера счета (Н), кода банка (К). Перед выдачей гражданину устройства электронные деньги оператор банка набирает на его клавиатуре пароль банка Д1. При совладении паролей Д=Д1 на экране дисплея высвечиваются значения НС, Па, К, Н, УК. Если какие-то значения не были введены в память, то по умолчанию им присваиваются нулевые значения. При присвоении пароля налоговой службе НС оператор банка набирает на клавиатуре устройства НС1, реализуя ветвь алгоритма i=12, а на клавиатуре терминала банка Д1, НС1. Информация о Д, НС1 с помощью инфракрасных волн передается с устройства на терминал компьютера банка. По получении от терминала банка подтверждения о НС2 в устройстве автоматически происходит сравнение НС1=НС2. Если равенство не выполняется, то НС1 обнуляется. Иначе в устройстве паролю налоговой службы присваивается значение НС:=НС1 и выводится в оперативную память. Далее оператор банка после входа в устройство по паролю Д=Д1 набирает на его клавиатуре (присваивает) пароль владельцу устройства Па1, реализуя ветвь алгоритма i=13, а на клавиатуре терминала компьютера банка Д, Па1. Информация о Д Па1 с помощью инфракрасных волн передается с устройства на терминал компьютера банка. По получении от него подтверждения о НС2 в устройстве производится сравнение Па1=Па2. Если равенство не выполняется, то Па1 обнуляется. Иначе владельцу устройства присваивается пароль Па:=Па1 и выводится в оперативную память. Затем владелец устройства направляется в налоговую службу, где ему в его устройстве присваиваются идентификационный номер налогоплательщика (НН) и процентная ставка налога (а) по ранее рассмотренным ветвям алгоритма i=9 и i=8. После этого он возвращается в банк, где оператор после входа в устройство по паролю Д=Д1 набирает на его клавиатуре код банка К1, реализуя ветвь алгоритма i=14, а на клавиатуре терминала банка, связанного с компьютером, Д1, К1. С помощью инфракрасных волн информация о Д, К1 передается на терминал компьютера банка. После получения от него подтверждения о К2 производится сравнение К1=К2. Если равенство не выполняется, то К обнуляется. Иначе коду банка присваивается значение К:=К1 и выводится в оперативную память. Для введения в память устройства номера расчетного счета в банке Н его оператор после входа в устройство по паролю Д=Д1 набирает на его клавиатуре Н1, реализуя ветвь алгоритма i=15, а на клавиатуре терминала компьютера банка Д1, К1, HH1, H1. После обмена информацией между ними с помощью инфракрасных волн и получения подтверждения с терминала банка о Н2, К2, НН2 в устройстве происходит сравнение Н1=Н2. Если равенство не выполняется, то H1 обнуляется. Затем автоматически сравниваются НН=НН2 и, если равенство не выполняется, то значение H1 обнуляется. Далее в устройстве сравниваются К=К2 и при нарушении равенства Н1 также обнуляется. По отдельному договору о кредите (УК) клиенту оператор банка, после входа в устройство по паролю Д=Д1 набирает на его клавиатуре сумму возобновляемого (или разового) кредита УК1, реализуя ветвь алгоритма i=16, а на клавиатуре терминала компьютера банка Д1, Н1, УК1. После обмена информацией между ними с помощью инфракрасных волн и получения с терминала банка подтверждения о УК2, Н2 в устройстве происходит сравнение УК1=УК2. Если равенство не выполняется, то УК1 обнуляется. Затем сравниваются номера счетов Н=Н2 и при нарушении равенства УК1 также обнуляется. Далее величине кредита в устройстве присваивается значение УК:=УК1 и она выводится в оперативную память. Если оператор банка после входа в устройство по паролю Д=Д1 отказался от дальнейших действий, то реализуется ветвь алгоритма i=17. По этой же ветви алгоритма он может проверить правильность введенных в память устройства данных.

Изобретение относится к области денежных, банковских и налоговых расчетов. Устройство содержит микропроцессор с клавиатурой и с памятью данных о коде банка, номере счета, пароле владельца, пароле налоговой службы, сумме наличных денег, проценте налоговой ставки, идентификационного номера налогоплательщика, пароле банка и программе вычислений. Клавиатура предназначена для ввода указанных величин. Устройство также содержит приемник инфракрасных волн и передатчик инфракрасных волн, с помощью которых при расчетах осуществляют обмен информацией о стоимости покупки, продажи, взимаемом налоге, паролях, коде банка. Информация с помощью инфракрасных волн передается на терминал банка, по линии связи попадает в компьютер банка, инициируя документооборот, и при совпадении паролей, кодов и номеров счетов в банке его компьютер передает информацию на терминал банка, с помощью инфракрасных волн эта информация попадает с терминала банка в память устройства владельца. 2 ил.

Устройство для расчетов за товары и услуги, содержащее микропроцессор с клавиатурой и с памятью данных о коде банка, номере счета, пароле владельца, пароле налоговой службы, сумме наличных денег, проценте налоговой ставки, идентификационном номере налогоплатильщика, пароле банка и программе вычислений, при этом клавиатура предназначена для ввода указанных величин, устройство также содержит приемник инфракрасных волн и передатчик инфракрасных волн, с помощью которых при расчетах осуществляют обмен информацией о стоимости покупки, продажи, взимаемом налоге, паролях, коде банка, информация с помощью инфракрасных волн передается на терминал банка, по линии связи попадает в компьютер банка, инициируя документооборот, и при совпадении паролей, кодов и номеров счетов в банке его компьютер передает информацию на терминал банка, с помощью инфракрасных волн эта информация попадает с терминала банка в память устройства владельца.

| СИСТЕМА ДЛЯ ДЕЛОВЫХ РАСЧЕТОВ, ИДЕНТИФИКАЦИИ И/ИЛИ УПРАВЛЕНИЯ | 1990 |

|

RU2060540C1 |

| СИСТЕМА ПЕРЕДАЧИ ЗНАЧЕНИЯ ВЕЛИЧИНЫ, ИМЕЮЩАЯ КОМПЬЮТЕР | 1992 |

|

RU2137187C1 |

| US 4454414 A, 12.06.1984 | |||

| US 4766293 A, 23.08.1988 | |||

| Бесколесный шариковый ход для железнодорожных вагонов | 1917 |

|

SU97A1 |