Перекрестная ссылка на родственные заявки

Настоящая заявка притязает на приоритет предварительной заявки США №60/681513, поданной 16-го мая 2005 г., и предварительной заявки США №60/717626, поданной 16-го сентября 2005 г., которые включены в состав данного документа в своей целостности посредством ссылки.

Уровень техники

Технология смарт-карт становится обычным явлением в нашей культуре и повседневной жизни. Смарт-карта представляет собой карту, в которую встроены либо микропроцессор и микросхема памяти, либо только микросхема памяти с непрограммируемой логикой. Микропроцессорная карта может добавлять, удалять и иным образом манипулировать содержащейся на карте информацией, тогда как карта с микросхемой памяти (например, предоплаченные телефонные карты) может выполнять только предопределенную операцию. В отличие от карт с магнитной полосой, смарт-карты могут содержать все необходимые функции и информацию на самой карте. Следовательно, во время транзакции им не требуется доступ к удаленным базам данных.

Смарт-карты, на которые в данной отрасли также ссылаются как на "микропроцессорные карты" или "карты с чипом", предоставляют больший объем памяти и лучший уровень защищенности, чем традиционные карты с магнитной полосой. Смарт-карты могут содержать до 8 килобайтов ОЗУ, 346 килобайтов ПЗУ, 256 килобайтов программируемого ПЗУ и 16-битный микропроцессор. Смарт-карта использует последовательный интерфейс и получает питание из внешних источников, таких как считыватель карт. Процессор использует ограниченный набор инструкций для таких приложений, как криптография. Смарт-карты используются для различных приложений, в особенности таких, где есть встроенная криптография, для которой требуется манипуляция большими числами. Так, смарт-карты использовались как основная платформа для карт, на которых храниться защищенная цифровая идентификационная информация. Самыми обычными применениями смарт-карт являются:

• Кредитные карты

• Электронные деньги

• Системы компьютерной безопасности

• Беспроводная связь

• Системы постоянных клиентов (такие как система призовых баллов часто летающих пассажиров)

• Банковские операции

• Спутниковое телевидение

• Идентификационная информация для государственных органов.

Обеспечение защищенности, то есть обеспечение доступа только авторизованным владельцам карт, является основным атрибутом смарт-карт. Эффективность смарт-карт в части обеспечения защищенности является одной из причин, по которой они были приняты так широко, особенно, в финансовых услугах и мобильных телефонах, из-за чего имело место лавинообразное распространение смарт-карт, и из-за чего ожидается их быстрое распространение и для других применений, таких как персональные идентификационные карты, доступ к платному телевидению/развлекательным системам, здравоохранение и транспорт.

Транспортные или транзитные системы, включающие в себя железную дорогу, метро, автобусы, паромы и платные дороги, используются сотнями миллионов людей ежедневно. Экономичный, эффективный и надежный транспорт является городской необходимостью в современных мегаполисах. Посредством смарт-карт можно эффективным образом устранить использование монет и бумажных купюр в транспортной среде. Платежи по смарт-картам не только выполняются быстро и надежно, но они также помогают снизить стоимость обслуживания оборудования. Лидирующие транспортные системы во всем мире движутся в направлении новых платежных механизмов, основанных на технологии смарт-карт.

Для использования в бесконтактных смарт-картах и считывателях/терминалах карт уже доступен ряд технологий Радиочастотной Идентификации (Radiofrequency Identification, RFID). Основными компонентами бесконтактной системы являются бесконтактный считыватель (или Дистанционное Связующее Устройство (Proximity Coupling Device, PCD)) и транспондер. Бесконтактный считыватель представляет собой антенну, соединенную с электронной схемой. Транспондер состоит из индуктивной антенны и интегральной схемы, которая присоединена к концам этой антенны. Сочетание считыватель-транспондер работает как трансформатор. Переменный ток протекает через первичную обмотку (антенну считывателя), которая создает электромагнитное поле, индуцирующее ток во вторичной обмотке (антенне транспондера). Посредством диодного выпрямителя транспондер преобразует электромагнитное поле (или радиочастотное поле), передаваемое посредством бесконтактного считывателя (PCD), в постоянное напряжение. Это постоянное напряжение питает внутренние схемы транспондера. Конфигурация и настройка обеих антенн определяет эффективность связи между одним и другим устройством. Транспондерами могут быть бесконтактные платежные карты.

Для того чтобы системы бесконтактных платежных карт были жизнеспособными с экономической точки зрения и получили коммерческое признание, бесконтактные платежные карты должны иметь возможность взаимодействия со всеми или большинством платежных терминалов с функцией RFID даже в том случае, когда карты и терминалы имеют технологические особенности, которые присущи только поставщикам/эмитентам, вендорам или производителям терминалов для конкретных карт. Желательно иметь возможность взаимодействия в масштабе всей отрасли. Для этой цели органы и группы стандартизации в данной отрасли (например, Международная Организация по Стандартизации (International Organization for Standards, ISO) и Международная Электротехническая Комиссия (International Electro Technical Committee, IEC)) сформулировали промышленные стандарты для реализации технологий бесконтактных платежных смарт-карт. Тремя примерами таких стандартов, которые определены со стороны ISO/IEC, являются стандарты ISO/IEC 10536, ISO/IEC 14443 и ISO/IEC 15693, которые применимы к Картам на Сильной Связи (Close Coupling cards), Proximity-картам (Proximity cards) и Vicinity-картам (Vicinity cards), соответственно.

Для реализации технологии (бесконтактных) платежных Proximity-карт недавно компания MasterCard International Incorporated ("MasterCard") разработала собственные спецификации - Спецификация Реализации MasterCard PayPassTM ISO/IEC 14443 ("PayPass"). PayPass представляет собой бесконтактную платежную платформу с функцией RFID, которая предоставляет возможность пользователю постучать или взмахнуть устройством перед специальным считывателем, чтобы обработать транзакцию. Реализации PayPass совместимы со стандартом ISO 14443, и они предоставляют удобный пример для иллюстрации принципов настоящего изобретения. См., например, патентные заявки США №№11/182354, 11/182357, 11/182358, 11/182356, 11/182355 и 11/182351 Смеца и других, которые были поданы 15-го июля 2005 г. и которые включены в данный документ посредством ссылки. MasterCard является глобальным лидером в части открытых платежных решений, которые используют семейство торговых марок MasterCard, включающее в себя платежные кредитные и дебитные решения, а также решения, основанные на предоплате. В добавление, компания MasterCard хорошо подготовлена для осуществления платежных программ Торговых Сетей на основе Предоплаты, специально разработанных для нужд транспорта. Реализации PayPass имеют целью удовлетворение нужд торговцев, которым необходимо обеспечить быстрое обслуживание и высокую пропускную способность пассажиров, как правило, при небольшой стоимости поездки (например, менее пятидесяти долларов США). См., например, Промышленный Стандарт Безопасности Данных Платежных Карт MasterCard, январь 2005 г., который доступен по адресу https://sdp.mastercardintl.com/pdf/pcd_manual.pdf, а также Правила и Процедуры Безопасности MasterCard, июль 2005 г. с исправлениями от августа 2005 г., которые доступны по адресу www.mastercardmerchant.com/acquirers/index.html. Обе эти публикации включены в состав данного документа в своей целостности посредством ссылки. Дополнительная общедоступная документация по функциональным особенностям PayPass доступна по адресу https://mbe2stl101.mastercard.net/hsm2stl101/public/login/ebusiness/mobile_commerce/paypass/documentation/index.jsp.

Ниже приведено описание усовершенствования платежных решений, которые используются в среде транспортных систем. Желательными платежными решениями являются "открытые" решения, то есть решения, где пользователям предоставляется возможность получить доступ к транспортной системе, используя бесконтактные карты доступа, которые являются специальными для транспортной системы, и/или смарт-карты, которые имеют широкий спектр других коммерческих применений, сверх использования в транспортной системе.

Сущность изобретения

Настоящее изобретение предоставляет системы и способы Автоматического Сбора Платы за Проезд (АСПП) для транспортных систем.

Примерная система АСПП основана на использовании бесконтактных платежных карт с функцией RFID, выпущенных эмитентами коммерческих карт. Бесконтактные платежные карты с функцией RFID соответствуют открытым промышленным стандартам (например, стандарту ISO 14443) для бесконтактных платежных карт. Система АСПП включает в себя считыватели карт с функцией RFID, расположенные у входов в платные зоны транспортной системы, и транспортную платежную платформу. Считыватели карт с функцией RFID могут иметь интерфейс с контроллером терминала или станции. Система АСПП, сверх того, включает в себя транспортную платежную платформу или приложение, спроектированное для выполнения процессов авторизации, клиринга и выполнения платежной транзакции через электронные сети, обычно используемые в индустрии оплаты по картам.

Клиент, желающий получить доступ в огражденные платные зоны транспортной системы, для оплаты тарифа представляет свою бесконтактную платежную карту (например, карту MasterCard PayPass) для считывания считывателем карт с функцией RFID. Контроллер считывателя карт/терминала сравнивает считанную бесконтактную платежную карту с перечнем "горячих" карт (то есть карт, по которым есть сведения об утере, краже или истечении срока действия или по которым есть неурегулированные платежи) и, соответственно, предоставляет или отказывает клиенту в доступе к огражденным платным зонам транспортной системы. Запись транзакции карты подготавливается и передается в транспортную платежную платформу для авторизации, клиринга и выполнения. Для поездок в один конец платежи по транзакции относятся эмитентом карты на карточный счет клиента (например, кредитный или дебитный счет).

Транспортная платежная платформа может быть, сверх того, сконфигурирована, чтобы клиенты могли регистрировать или основывать предварительно пополняемые транспортные счета, связанные с их бесконтактными платежными картами. Предварительно пополняемые счета могут иметь балансы в выражении денежных средств (например, долларовые счета), балансы в выражении прав на поездку (например, права на определенное количество поездок) или балансы в выражении времени, которые соответствуют, например, тарифу билета типа "оплата при каждой поездке", тарифу с максимальным количеством поездок на билет и тарифу билета с неограниченным количеством поездок. Для транзакций платы за проезд с подобными бесконтактными платежными картами транспортная платежная платформа выполняет платежи транзакции исходя из предварительно пополняемых транспортных счетов, связанных с бесконтактными платежными картами клиента, который проводит транзакцию.

Дополнительные отличительные признаки настоящего изобретения, его сущность и различные преимущества будут очевидны из следующих сопутствующих чертежей и следующего подробного описания.

Краткое описание чертежей

Фиг.1 - структурная схема, иллюстрирующая логические элементы решения электронных платежей для транспортной системы согласно принципам настоящего изобретения;

Фиг.2 - структурная схема, иллюстрирующая пример архитектуры автоматического сбора платы за проезд для транспортной системы, основанной на использовании карт PayPass для оплаты проезда согласно принципам настоящего изобретения;

Фиг.3 - схематический чертеж, иллюстрирующий компоненты платежной платформы на смарт-картах, которая имеет интерфейс с инфраструктурой транспортной системы для автоматического сбора платы за проезд согласно принципам настоящего изобретения;

Фиг.4 - схема последовательности операций, иллюстрирующая примерные этапы, вовлеченные в процесс для регистрации смарт-карты клиента для использования в транспортной системе согласно принципам настоящего изобретения;

Фиг.5 - схема последовательности операций, иллюстрирующая примерные этапы, вовлеченные в процесс для обработки транзакции платы за проезд, когда клиент представляет смарт-карту в считыватель карт транспортной системы для оплаты проезда согласно принципам настоящего изобретения.

Подробное описание изобретения

Настоящее изобретение предоставляет решение Автоматического Сбора Платы за Проезд (АСПП) для транспортных систем. Это решение АСПП, которое основано на использовании смарт-карт, предоставляет возможность реализовать в транспортной системе системы и процедуры автоматического сбора платы за проезд. Системы и процедуры автоматического сбора платы за проезд могут эффективным образом снизить операционные затраты путем уменьшения, например, затрат на перемещение наличных денежных средств, затрат на обслуживание торговых билетных автоматов и турникетов, затрат на приобретение носителей для сбора платы за проезд (например, билеты из пластика/бумаги) и количества работающих билетных касс с персоналом. Решение АСПП основано на смарт-картах (например, на картах MasterCard PayPass), которые соответствуют общему или открытому промышленному стандарту (например, стандарту ISO 14443) для бесконтактных платежных устройств.

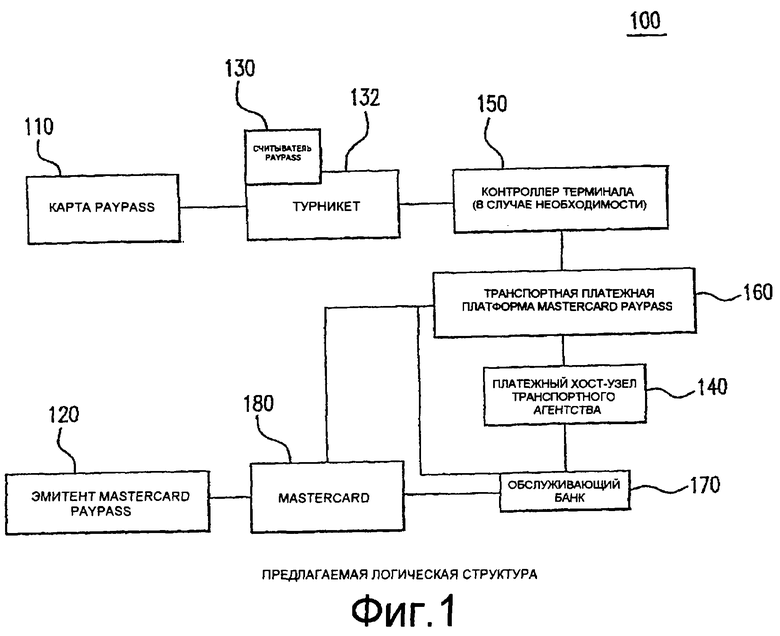

Фиг.1 представляет собой структурную схему, которая иллюстрирует логические и структурные компоненты примерного решения 100 электронных платежей для транспортной системы. Примерное решение 100 электронных платежей основано на реализациях MasterCard PayPass. В решении 100 эмитент 120 выпускает карту 110 PayPass для владельца карты. Клиент может представить карту PayPass, чтобы оплатить проезд, например, у турникета 132 (например, турникета или ворот метро) для получения доступа в огражденные платные зоны транспортной системы. Турникет 132 оборудован считывателем 130 карт с функцией RFID для электронного считывания карты PayPass, представленной клиентом для автоматического сбора платы за проезд (АСПП). Считыватель 130 карт электронным образом связан с платежным хост-узлом 140 транспортной системы через опциональный контроллер 150 терминала и транспортную платежную платформу 160 PayPass. Оплата клиента за проезд может быть обработана таким же образом, как в применяемых в настоящее время схемах платежей по картам, которые используются для обработки транзакций платежей по кредитной или дебитной карте PayPass, например, в области розничной торговли. Для этой цели платежный хост-узел 140 Транспортного Агентства связан с эмитентом 120 карты и другими сторонами или организациями посредством обычной электронной сети 190 платежей по карте. Этапы обработки платежа транзакции (например, этапы запроса авторизации, подтверждения и урегулирования транзакции/платежа) могут вовлекать в процесс различные стороны обычной инфраструктуры электронных платежей, такие как обслуживающий банк 170 и ассоциация 180 карт PayPass (то есть MasterCard), которые также соединены друг с другом посредством сети 190.

В реализации платежного решения 100 клиенты могут основывать (открывать) и регистрировать предварительно пополняемые транспортные счета, которые связаны с картами PayPass клиентов. По существу, клиент представляет или "прикладывает" свою карту 110 PayPass к считывателю 130 карт, установленному на транспортном турникете 132, чтобы получить доступ в огражденные платные зоны транспортной системы. Закодированные в карте данные считываются и передаются в контроллер 150 терминала. Контроллер 150 терминала отвечает либо приемом, либо отклонением карты. Соответственно, клиенту либо предоставляется доступ, либо отказывается в доступе через турникет. Программное обеспечение контроллера 150 терминала передает запись данных транзакции в транспортную платежную платформу 160 PayPass. Транспортная платежная платформа 160 PayPass предоставляет необходимую авторизацию и функции пакетной обработки для транзакций, а также непрерывное сопровождение программного обеспечения терминала карты.

Очевидно, что выбор реализации PayPass для целей иллюстрации является только примером и что принципы настоящего изобретения могут быть в целом применены к электронным платежным устройствам и системам, которые работают согласно другим общим промышленным или частным стандартам. Другие электронные платежные устройства и системы могут быть основаны на бесконтактных картах, таких как American Express ExpressPay и Visa Wave. Реализации PayPass выводят открытые платежи в транспортное окружение и предоставляют новые опции для транспортных организаций, которые планируют внедрение или уже внедряют платежные решения, основанные на смарт-картах. Реализации PayPass могут быть эффективным образом приспособлены, чтобы использовать открытые платежные решения для извлечения пользы как для транспортных организаций, так и для их клиентов.

Сверх того, применение электронного платежного решения по изобретению описано здесь со ссылкой на образцовую транспортную систему метро - NY City Transit (NY Transit), которая действует под руководством Управления Городского Транспорта (Metropolitan Transportation Authority, MTA) штата Нью Йорк. Очевидно, что выбор системы MTA/NY Transit сделан только для целей иллюстрации, и что платежное решение по изобретению может быть применено в любой другой транспортной системе (например, Железной Дороге Стайтен-айленд, Железной Дороге Лонг-Айленд, Автобусной Системе Лонг-Айленд, Железной Дороге Metro-North и системе платных мостов и тоннелей).

Электронное платежное решение 100 может быть спроектировано для интегрированных применений АСПП в нескольких транспортных системах (например, метро, автобусы, железная дорога и т.п.), а также оно может быть интегрировано с другими электронными платежными решениями, такими как решение E-Zpass, которое внедрено в системе платных мостов и тоннелей MTA для АСПП.

Вновь ссылаясь на фиг.1, решение 100 может быть работоспособно с любым подходящим количеством различных типов карт и моделей распределения карт. Транспортные функциональные возможности этих различных типов карт обеспечиваются посредством соответствующего устройства транспортной платежной платформы 140.

Подходящее количество типов карт и моделей распространения карт может быть выбрано с целью расширения использования смарт-карт на ту часть пассажиропотока транспортной системы, где есть смысл это делать с экономической точки зрения. Выбранные типы карт могут включать в себя, например, карты, которые поддерживают поездки в один конец, режимы работы на основе времени (с неограниченным количеством поездок) и/или карты, основанные на стоимости, которые поддерживают режимы работы с оплатой за каждую поездку. Примеры возможных моделей распространения карт, включают в себя:

(1) Карты, выпускаемые банком (например, MasterCard PayPass)

Банки могут выпускать стандартные кредитные или дебитные карты с функцией PayPass для общего пользования владельцами карт у торговцев. Эти карты PayPass могут также использоваться для поездок в пределах системы MTA, и они имеют возможность удовлетворить потребности регулярных пригородных пассажиров, в добавление к нечастым пассажирам и приезжим в данном регионе. Эти карты можно либо зарегистрировать в транспортной системе, чтобы основать предварительно пополняемый транспортный счет с оплатой за каждую поездку, который может использоваться только в окружении MTA (аналогично решению E-Zpass). Зарегистрированные карты PayPass могут выполнять функции обычной карты MetroCard для продуктов, основанных на стоимости (оплата за каждую поездку) или основанных на времени (с неограниченным количеством поездок). Незарегистрированные карты PayPass могут использоваться в МТА для оплаты у турникета за малое количество поездок каждый месяц.

(2) Совместные карты под маркой MTA/банка (например, совместная карта MetroCard под маркой MTA и MasterCard PayPass)

Совместные карты могут быть реализованы и выпущены банками как карта "пригородный пассажир", "городская карта" или "транспортная карта". В рамках системы MTA совместные карты имеют функциональные возможности, которые схожи с таковыми обычного билета MetroCard, основанного на технологии магнитной полоски, для продуктов, основанных на стоимости (оплата за каждую поездку) или основанных на времени (с неограниченным количеством поездок). Вне окружения MTA карты будут функционировать как нормальные банковские платежные карты. Все владельцы карт автоматически регистрируются в транспортной системе для целей совершения поездок по схеме, основанной либо на стоимости (оплата за каждую поездку), либо на времени (неограниченное количество поездок), согласно выбору владельца карт, который тот делает во время регистрации.

(3) Карта торговой сети MTA с возможностью PayPass

Целевыми пассажирами для карт торговой сети MTA являются регулярные пользователи системы, которые не желают комбинировать свои транспортные карты с банковскими платежными картами. МТА и его агенты могут распространять эти карты торговой сети посредством партнера-эмитента. Эти карточные продукты имеют функциональные возможности, схожие с таковыми обычной карты MetroCard, для продуктов, основанных на стоимости (оплата за каждую поездку) или основанных на времени (с неограниченным количеством поездок).

Карта торговой сети MТА является действительной предоплаченной картой, которая может использоваться только в окружении МТА. Карта торговой сети МТА может подходить для клиентов без банковского обслуживания и/или тех, которые предпочитают иметь отдельную платежную карту для поездок. Клиенты могут оплатить тариф и/или депозит, чтобы получить карту. Все владельцы карт могут автоматически зарегистрироваться в транспортной платежной платформе для целей совершения поездок по схеме, основанной либо на стоимости (оплата за каждую поездку), либо на времени (неограниченное количество поездок).

На практике, MasterCard и ее банки-члены будут продвигать концепцию PayPass с функцией RFID для быстрых транзакций по всей территории США. По мере внедрения в различных регионах вне города Нью Йорка может представиться возможность начать объединение транспортных возможностей, доступных в одном регионе, с таковыми в других регионах. Изначально, это наиболее целесообразно делать по региональному принципу, но также возможно расширение по всей стране. Поэтому приезжие из других частей США будут иметь возможность получить доступ в системы MTA, используя свои существующие карты PayPass. Это может снизить расходы для МТА, а также улучшить общую полезность системы для пассажиров. Принятие решения PayPass со стороны MTA предоставит возможность пассажирам путешествовать от Албани до Нью Йорка, используя свои карты MasterCard PayPass.

Примерные осуществления решения 100, основанные на системе MasterCard PayPass, могут быть сконфигурированы, чтобы соответствовать или быть совместимыми с ранее существующими структурами оплаты проезда и типами карт или билетов, которые используются транспортной системой. Приложение А иллюстрирует структуру стоимости проезда для транспортной системы MTA/NY Transit. Кроме того, Приложение B в табличной форме иллюстрирует сравнение особенностей структуры стоимости проезда, поддерживаемых каждым из трех вышеописанных типов карт.

Решение 100 может быть сконфигурировано, чтобы поддерживать любое количество архитектур или схем АСПП. Иллюстративная архитектура АСПП "Хост-узел + Распространяемый Отрицательный Файл" основана на использовании стандартных платежных карт PayPass. В этой архитектуре отсутствует необходимость загрузки в платежные карты какого-либо специального транспортного приложения. Клиент представляет стандартную карту 110 PayPass к турникету 130/считывателю 132 для сбора платы за проезд. Турникет 130 подтверждает данные карты (например, номер личного счета, срок действия и код подтверждения карты) и проверяет, не присутствует ли эта карта в отрицательном файле или черном списке. Если карта присутствует в отрицательном файле, то турникет 130/терминал 150 отказывает клиенту в доступе к огражденным платным зонам транспортной системы. И наоборот, если карта отсутствует в отрицательном файле, то турникет 130/терминал 150 активирует ворота, чтобы предоставить клиенту доступ к платным зонам транспортной системы. Турникет 130/терминал 150 одновременно или позже пересылает запись необработанных данных транзакции, связанную с использованием карты, в транспортную платежную платформу 160, которая может быть сконфигурирована, чтобы обрабатывать транзакции поездки в один конец, транзакции поездки с оплатой каждой поездки и транзакции с неограниченным количеством поездок. Транспортная платежная платформа 160 принимает необработанные транзакции из транспортной системы (например, MTA) и обрабатывает их с учетом зарегистрированных счетов клиента. Когда это уместно, хост-узел 140 транспортной платежной платформы может переслать данные транзакции поездки в один конец обслуживающему банку 170 для дальнейшей обработки. Хост-узел 140 транспортной платежной платформы генерирует и поддерживает отрицательный файл, который распространяется турникетам 130, например, посредством контроллера 150 терминала.

Еще одна иллюстративная архитектура АСПП "Хост-узел + Распространяемые Права" также основана на использовании стандартных карт PayPass. В этой архитектуре хост-узел 140 транспортной платежной платформы распространяет положительный файл прав турникетам 130 в транспортной системе. Права могут быть представлены как перечень действительных карт с неограниченным количеством поездок и действительных карт, основанных на стоимости, которые имеют положительный предварительно пополняемый баланс. Когда клиент представляет стандартную карту 110 PayPass к турникету 130/считывателю 132 для сбора платы за проезд, турникет 130 подтверждает данные карты и проверяет, присутствует ли эта карта в файле прав. Если карта присутствует в файле прав, то турникет 130/терминал 150 активирует ворота, чтобы открыть клиенту доступ в огражденные платные зоны транспортной системы. И наоборот, если карта отсутствует в файле прав, то турникет 130 отказывает клиенту в доступе к огражденным платным зонам транспортной системы. Турникет 130 может одновременно или позже переслать запись необработанных данных транзакции, связанную с картой, в хост-узел 140 транспортной платежной платформы. Хост-узел 140 транспортной платежной платформы обрабатывает транзакции и обновляет файл прав и балансы для их распространения обратно в турникеты 130.

Архитектура "Хост-узел + Распространяемые Права" может эффективно уменьшить количество случаев неоплаченных проездов, которые возможны в архитектуре "Хост-узел + Отрицательный Файл". Однако файлы прав, используемые в вышеупомянутой архитектуре, могут иметь большие размеры. Большие файлы прав могут потребовать предоставления дополнительной памяти на турникетах 130/котроллерах 150 терминала по сравнению с объемом памяти, требуемым для меньших негативных файлов, применяемых в вышеупомянутой архитектуре.

Как и в случае архитектуры "Хост-узел + Отрицательный Файл", архитектура "Хост-узел + Распространяемые Права" использует стандартные карты PayPass. Необходимость в загрузке на карты какого-либо специального транспортного приложения отсутствует.

Еще в одном примере архитектуры - "Хост-узел + Приложение Оформления Смарт-Билетов на Карте PayPass" - используются стандартные карты PayPass, усовершенствованные посредством специального транспортного приложения. Специальное транспортное приложение записывает действия пассажира в реальном времени, а также теневой предварительно пополняемый баланс. Предварительно пополняемый баланс/права карты могут быть обновлены клиентом, например, у торгового автомата MTA с функцией PayPass. В этой архитектуре турникеты 130/считыватели 132 сконфигурированы, чтобы считывать и обновлять запись активности пассажира, которая хранится на карте. Записи активности пассажира могут быть использованы для предотвращения неоплаченных поездок и злонамеренного применения билетов с неограниченным количеством поездок. Когда клиент представляет стандартную карту 110 PayPass к турникету 130/считывателю 132 для сбора платы за проезд, турникет 130 подтверждает данные карты и проверяет, присутствует ли эта карта в отрицательном файле или файле с правами. Сверх того, обработка транзакции автоматического сбора платы за проезд может выполняться способом, схожим с таковым в вышеописанных двух архитектурах АСПП.

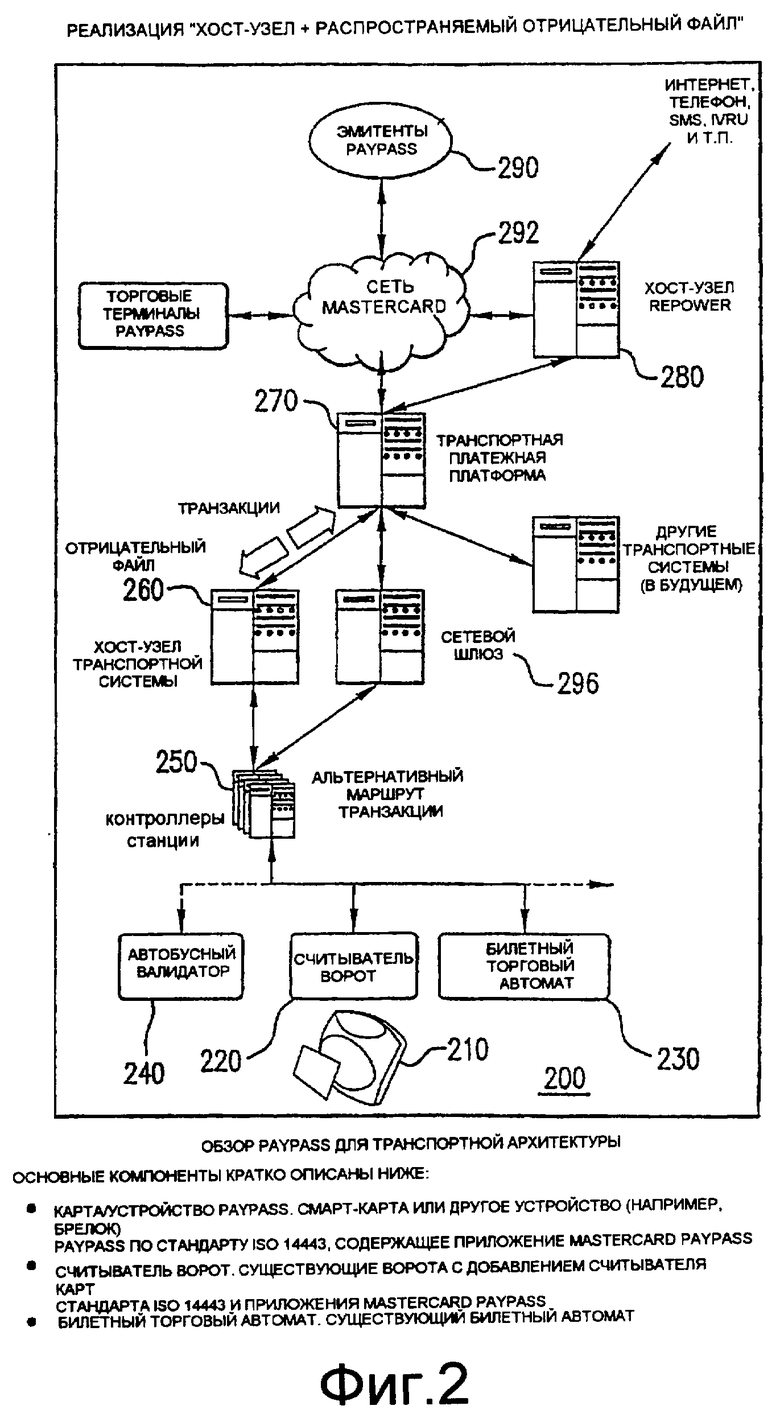

Фиг.2 представляет собой иллюстрацию решения 200 АСПП, которое представляет собой примерное осуществление архитектуры АСПП "Хост-узел + Распространяемый Отрицательный Файл" в большой транспортной системе. Структурные компоненты этого решения включают в себя такие стороны как эмитенты 290 PayPass, и программные и аппаратные компоненты, такие как стандартная карта/устройство 210 PayPass, считыватель 220 ворот, билетный торговый автомат 230, автобусный валидатор 240, котроллер 250 станции, хост-узел 260 транспортной системы, транспортная платежная платформа 270, эмитенты 290 карт PayPass, хост-узел 280 rePower и сеть электронных платежей (сеть 292 MasterCard).

В решении 200 АСПП карта/устройство 210 PayPass может быть смарт-картой стандарта ISO 14443, либо другим устройством (например, брелком), содержащим приложение MasterCard PayPass, а считыватель 220 ворот может быть обычным турникетом или воротами, к которому добавлен считыватель карт стандарта ISO 14443 и приложение терминала PayPass. Аналогично, автобусный валидатор 240 может быть обычным валидатором (блоком проверки достоверности), к которому добавлены считыватель карт стандарта ISO 14443 и приложение терминала PayPass. Билетный торговый автомат 230 может быть обычным билетным торговым автоматом, который подобен автоматам, используемым в настоящее время MTA на станциях метро. Котроллер 250 станции может быть обычным контроллером станции, который модифицирован, чтобы обрабатывать транзакции PayPass и манипулировать отрицательным файлом. Хост-узел 260 транспортной системы может быть хост-узлом существующей системы, который используется MTA. Транзакции оплаты транспортных платежей могут проводиться через хост-узел 260 и транспортную платежную платформу 270 в сеть 292 MasterCard, которая в настоящее время развернута для обработки и маршрутизации транзакций MasterCard в США и по всему миру. Альтернативно, транзакции оплаты за проезд могут проводиться в сеть 292 MasterCard через отдельный шлюзовой хост-узел (например, сетевой шлюз 296). Использование сетевого шлюза 296 как альтернативы для маршрутизации транзакций оплаты проезда может минимизировать нагрузку обработки или воздействие на хост-узел существующей системы, используемой MTA.

Сеть 292 MasterCard объединяет транспортную платежную платформу 270, опциональный хост-узел 280 rePower, эмитенты 290 PayPass и торговые терминалы 294 PayPass. Эмитенты 290 PayPass могут быть обычными эмитентами кредитных или дебитных карт PayPass (например, банками-членами MasterCard). На фиг.2 торговый терминал 294 PayPass представляет инфраструктуру торгового терминала вне MTA для приема торговцем кредитных и дебитных карт MasterCard PayPass (например, для проведения розничных продаж торговец-клиент).

Транспортная платежная платформа 270 может быть централизованной системой, которая подходящим образом сконфигурирована, чтобы обрабатывать транзакции поездки в один конец, транзакции поездки с оплатой каждой поездки и транзакции с неограниченным количеством поездок для системы MTA/NY Transit и других транспортных систем (например, транспортных систем 298). Транспортная платежная платформа 270 принимает необработанные транзакции из хост-узла 260 транспортной системы МТА или из альтернативного сетевого шлюза 296 и обрабатывает необработанные транзакции в зависимости от зарегистрированных счетов владельца карты. Транспортная платежная платформа 270 может пересылать транзакции поездки в один конец третьей стороне (например, обслуживающему банку), когда это уместно. Сверх того, транспортная платежная платформа 270 генерирует или поддерживает отрицательный файл, который передается обратно в хост-узел 260 транспортной системы МТА для распространения контроллерам 250 станции.

Опциональный хост-узел 280 rePower может быть любой централизованной системой, которая сконфигурирована для пополнения основанных на стоимости и основанных на времени (предварительно пополняемых) карточных счетов в автоматическом режиме или по запросам. rePower является фирменной услугой MasterCard для пополнения предварительно пополняемых счетов. Хост-узел rePower может иметь соответствующие интерфейсы, чтобы облегчать выполнение запросов пополнения, например, через Интернет, текстовые сообщения или телефон. Хост-узел 280 rePower предоставляет в связанную транспортную платежную платформу 270 обновленную информацию о пополнении.

Когда клиент представляет карту/устройство 210 PayPass для оплаты за проезд, решение 200 может использовать процедуру 300 обработки транспортной карты PayPass для АСПП в соответствии с типом тарифа (например, поездка в один конец, тариф, основанный на стоимости с оплатой каждой поездки, или тариф, основанный на времени). Иллюстративные этапы и результаты процесса, которые имеют место у считывателя 220 ворот и/или в транспортной платежной платформе 270, перечислены в таблице.

• Карта MasterCard PayPass считывается у ворот (311)

Транзакция будет отклонена, если карта присутствует в отрицательном файле, а в противном случае ворота будут открыты (312)

Хост-узел определяет, является ли карта незарегистрированной картой или зарегистрированной картой (321)

• Авторизация платежа выполняется асинхронно (то есть позже представления карты) 322а

• Если авторизация платежа отклоняется, то карта добавляется в отрицательный файл (322b)

• Если авторизация платежа проходит успешно, то платеж обрабатывается обслуживающим банком (322c)

• Посредством эмитента карты (кредитной, дебитной) платеж вычитается со счета MasterCard владельца карты (322d)

• Агрегация транзакций (например, по пассажиру или владельцу счета) на периодической основе для улучшения функциональных возможностей системы является опцией (322e)

(оплата за каждую поездку)

• Проверка платежа выполняется асинхронно (то есть позже представления карты) (323а)

• Если платеж отклоняется (например, из-за недостаточности средств на предварительно пополняемом транспортном счете владельца карты), то карта будет добавлена в отрицательный файл (323b)

• В противном случае платеж вычитается со счета транспортной платежной платформы владельца карты (323c)

• Проверка права на поездку выполняется асинхронно (то есть позже представления карты) (324а)

• Если право на поездку отклоняется (например, из-за того, что период неограниченных поездок истек), то карта будет добавлена в отрицательный файл (следует отметить, что если владелец карты ранее выбрал опцию "Автоматическое Пополнение" по rePower, то его право будет автоматически обновлено до истечения срока действия (324b)

Как показано в таблице, процедура 300 обработки транспортных карт PayPass включает в себя проверки использования карт PayPass на двух этапах. Во-первых, выполняется сравнение представленной карты с отрицательным файлом у ворот 220 (этап 312). Затем представленная карта проверяется в транспортной платежной платформе 320 (этапы 322а, 323а авторизации платежа и этап 324а проверки права на поездку). Если какая-либо из этих проверок завершается с отрицательным результатом, то карта добавляется в отрицательный файл.

Проверки транспортной платежной платформы могут выполняться асинхронно (то есть позже представления карты). Следовательно, для владельца карты, чья карта прошла первую "проверку на воротах", может быть возможным получить доступ в огражденные платные зоны транспортной системы, даже если позже проверка транспортной платежной платформы завершается с отрицательным результатом.

В добавление к проверке того, что представленная карта отсутствует в отрицательном файле, выполняемая у ворот 200 (этап 312) проверка может включать в себя проверку того, что формат данных карты является корректным, и что срок действия карты не истек. Проверка у ворот также может включать в себя другие верификации, например, анализ оборачиваемости (то есть, что представленная карта не была использована более фиксированного количества раз за один день на одной и той же транспортной станции).

Аналогично, проверка транспортной платежной платформы может включать в себя верификацию того, что срок действия представленной карты не истек, и что она не находится в перечне карт, по которым поступили сведения об утере или краже. Для карт торговой сети MTA, по которым транспортному сервисному агенту были переданы сведения об утере или краже, сервисный агент может обновить перечень карт, по которым есть сведения об утере или краже, в транспортной платежной платформе. Для карт марки MasterCard транспортная платежная платформа 270 может получить доступ к глобальному файлу утерянных/украденных карт MasterCard и использовать этот файл для верификации того, что по представленной карте нет сведений об утере или краже.

Транспортная платежная платформа 270 может быть сконфигурирована, чтобы выполнять дополнительные проверки записей данных транзакции, чтобы реализовать правила тарифного плана (например, правила, затрагивающие ограничения по пересадкам между путями/линиями). Где это уместно, для реализации подобных правил транспортная платежная платформа 270 может генерировать дополнительные платежные транзакции. Проверки, предназначенные для реализации тарифных правил, могут зависеть от типа тарифной транзакции. Например, для транзакций поездки в один конец дополнительные проверки могут включать в себя верификацию того, что максимальное количество поездок за месяц не было превышено (например, 10) и что платеж авторизован эмитентом карты. Для транзакций оплаты за каждую поездку дополнительные проверки могут включать в себя верификацию того, что баланс предварительно пополняемого транспортного счета владельца карты является достаточным для оплаты поездки. Для транзакций неограниченных поездок дополнительные проверки могут включать в себя верификацию того, что период неограниченных поездок владельца карты не истек и что карта не была представлена на одной и той же станции в течение ограниченного периода (например, для карты MetroCard МТА, в которой применяется технология магнитной полоски, этот период в настоящее время составляет 18 минут).

Решение 200 АСПП основывается на черном списке карт (то есть отрицательном файле), чтобы предотвратить незаконное получение доступа к системе. Если карта присутствует в отрицательном файле, то ворота в платные зоны транспортной системы не откроются. По существу, эффективность этого способа предотвращения незаконного доступа зависит от частоты, с которой отрицательный файл обновляется и распространяется в транспортной системе. Обновленный отрицательный файл может легко распространяться ежедневно. Тем не менее, более частые обновления/распространения вероятно уменьшат долю пассажиров с неоплаченным тарифом.

Решение 200 АСПП также сконфигурировано, чтобы стирать или удалять перечни карт из отрицательного файла, когда это уместно. Например, когда карта с оплатой за каждую поездку пополняется или когда карта с неограниченным количеством поездок возобновляется, любая соответствующая запись в отрицательном файле удаляется. Обновленный отрицательный файл вступает в силу только после следующего распространения этого отрицательного файла. В случае ежедневного графика распространения это может означать, что карта с оплатой за каждую поездку/карта с неограниченным количеством поездок будет действительной для применения только на следующий день. Более частые обновления и распространение отрицательного файла могут быть полезными.

Фиг.2 иллюстрирует хост-узел 280 rePower, который является фирменной услугой MasterCard для пополнения предварительно пополняемых транспортных счетов. Владелец карты может зарегистрироваться в системе rePower путем заполнения формы через Интернет или на этапе процедуры основания транспортного счета. Вслед за регистрацией владелец карты может пополнить свой предварительно пополняемый счет через Интернет, телефон, текстовое сообщение с использованием мобильного телефона или интерактивное устройство речевой связи (IVRU). Услуга rePower также может быть расширена на банкоматы, устройства торговых терминалов, машины и, возможно, существующие агенты по продаже билетов.

Решение 200 может быть сконфигурировано, чтобы предоставлять владельцу карты опцию автоматического пополнения, которая снова наполняет предварительно пополняемый транспортный счет из средств связанной дебитной или кредитной карты, когда баланс счета падает ниже определенного уровня. В транзакции пополнения средств хост-узел 280 rePower может сначала вычесть величину тарифов за неоплаченные поездки или, альтернативно, добавить компенсации к намеченной величине пополнения для транспортного счета. Сверх того, записи отрицательного файла, связанные с пополненными картами, удаляются.

Аналогично, когда билет с неограниченным количеством поездок приобретается или возобновляется, любые неоплаченные суммы за проезд прибавляются к стоимости покупки. Сверх того, записи отрицательного файла, связанные с возобновленными билетами с неограниченным количеством поездок, удаляются.

Решение 200 АСПП может иметь эффект на другие обычные аспекты работы транспортной системы. Тем не менее, решение 200 АСПП может быть модифицировано для улучшения или приспосабливания находящихся под этим эффектом аспектов. Например, согласно решению 200 АСПП пассажиры транспортной системы не будут иметь традиционных бумажных билетов, которые могли быть проверены кондукторами на борту. Если инспектирование на борту необходимо, то решение 200 может предоставить портативные считыватели карт PayPass для кондукторов на борту. Портативные считыватели карт PayPass можно использовать для инспектирования карт PayPass, представляемых пассажирами на борту. Портативные считыватели карт PayPass могут быть обеспечены функциями мобильной связи, так что право на поездку или оплата проезда пассажиром может быть подтверждена, например, с помощью хост-узла транспортной системы.

Решение 200 АСПП может вовлекать два типа урегулирования (выполнения) транзакций и платежей. Один тип урегулирования относится к транзакциям поездки в один конец, авторизованным эмитентами 290 PayPass. Урегулирование этих транзакций может быть проведено через третью сторону (например, обслуживающий банк с фиг.1) в транспортную платежную платформу и далее в МТА. Альтернативно, урегулирование транзакций поездки в один конец может вовлекать агрегацию транзакций или использование предварительно авторизованных количеств. Агрегация транзакций, которая агрегирует несколько транзакций поездки в один конец по пассажиру или держателю счета, может предоставить эффективное урегулирование.

Второй тип урегулирования относится к транзакциям для поездок, осуществленных с использованием карт PayPass с оплатой каждой поездки или неограниченным количеством поездок. Этот тип урегулирования проводится непосредственно между транспортной платежной платформой 270 и МТА. Для этой цели между оператором транспортной платежной платформы 270 и МТА может быть заключено подходящее коммерческое соглашение.

Очевидно, что вышеизложенное является лишь иллюстрацией принципов настоящего изобретения, и специалистами в данной области техники могут быть выполнены различные модификации в рамках объема и сущности настоящего изобретения. Например, решение 200 АСПП для метрополитена системы MTA NY Transit может быть с легкостью расширено на автобусы и другие транспортные средства MTA. В подобных расширениях автобусы или другие транспортные средства или точки доступа могут быть оборудованы считывателями смарт-карт, которые крепятся к существующим билетным кассам/валидатору 240 билетов. Транзакции будут сохраняться в оборудовании и выгружаться в центральную систему, когда автобус вернется на базу. Сверх того, например, принципы решения АСПП с легкостью можно расширять на реализации архитектуры "Хост-узел + Приложение Оформления Смарт-Билетов на Карте PayPass" и архитектуре "Хост-узел + Распространяемые Права", которые не описаны более детально в целях краткости настоящей спецификации.

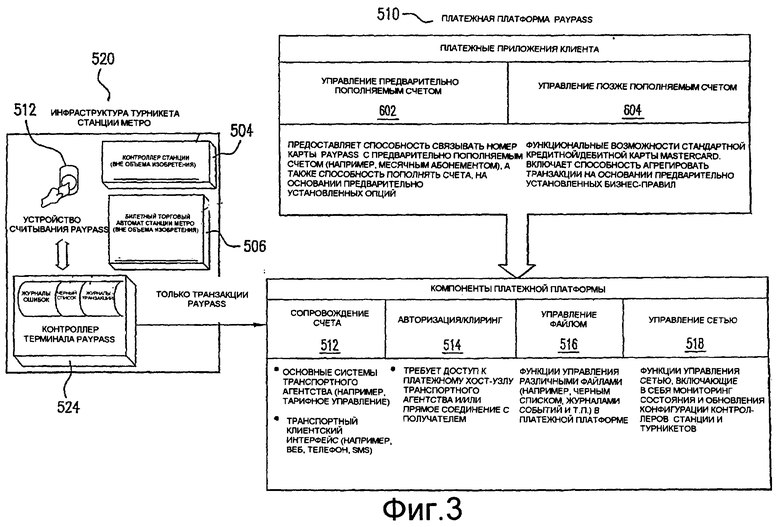

Фиг.3 иллюстрирует желаемые или требуемые функции транспортной платежной платформы 510 PayPass и инфраструктуры 520 турникета метро, связанные с демонстрацией основанного на PayPass решения АСПП в системе MTA/NY Transit. Схожим образом, в Приложении С приведены функции и этапы обработки в каждом ключевом компоненте.

Инфраструктура 520 турникета метро: Все аппаратные и программные компоненты считывателя 522 и терминала 524 PayPass, предпочтительно, соответствуют опубликованным спецификациям MasterCard PayPass. Считыватели 522 и терминалы 524 PayPass, предпочтительно, сохраняют и передают информацию защищенным образом (например, в зашифрованном формате), чтобы предотвратить неавторизованный доступ к информации. Считыватели 522 и терминалы 524 PayPass, предпочтительно, могут сохранять или регистрировать информацию в объеме двух недель в случае сбоя связи. Когда эти регистрационные журналы (например, журналы ошибок и транзакций) заполняются, данные могут записываться поверх старых до тех пор, пока регистрированная информация не будет выгружена из терминала 524. При осуществлении связи с транспортной платежной платформой 510 PayPass считыватели 522 и терминалы 524 PayPass, предпочтительно, предоставляют информацию о состоянии устройства (например, что устройство функционирует нормально).

Транспортная платежная платформа 510 PayPass: Транспортная платежная платформа 510 PayPass обрабатывает только транзакции PayPass для доступа через турникеты. Все существующие функции доступа через терминал могут все также использовать существующую инфраструктуру транспортного агентства (например, контроллер 504 станции, билетный торговый автомат 506).

Транспортная платежная платформа 510 PayPass содержит приложения для управления операциями, связанными с транзакциями PayPass. Эти приложения могут включать в себя приложения управления 602 и 604 счетом клиента, ведения 512 счета, обработки 516 платежа, управления 526 файлом и управления 518 сетью. Транспортная платежная платформа 510 PayPass может взаимодействовать с системами МТА для поддержки обработки транзакций PayPass. Транспортная платежная платформа 510 PayPass может иметь соответствующие функции внутрипроизводственной отчетности для передачи отчетов о ежедневной деятельности (например, полученные авторизации, рассчитанные для оплаты транзакции, активность турникета и т.п.) в MTA.

Транспортная платежная платформа 510 PayPass содержит приложения 602 и 604 управления счетом клиента для управления предварительно пополняемым счетом и позже пополняемым счетом, соответственно. Транзакции по счетам этих двух типов имеют различные последовательности обработки платежа (то есть последовательности авторизации и клиринга транзакции).

Транспортная платежная платформа 510 PayPass имеет возможность связывать номер карты PayPass с предварительно пополняемым счетом для разрешения прохода через турникеты (предварительная регистрация). Опции пополнения счета включают в себя автоматическое пополнение, запрашиваемые владельцем карты пополнения через веб-страницу, SMS и т.п. Кроме того, транспортная платежная платформа 510 PayPass, предпочтительно, имеет механизм для основания и ведения владельцами карт предварительно пополняемых счетов. Транспортная платежная платформа 510 PayPass может предоставлять клиентский веб-интерфейс, чтобы предоставить возможность владельцу карты получить историю поездок, относящуюся к агрегированным позже оплачиваемым транзакциям и/или предварительно оплачиваемым транзакциям, и историю транзакций, связанную с активностью "пополнения" предварительного пополняемого счета. Веб-интерфейс клиента может также предоставить возможность владельцам карт регистрировать и снимать регистрацию предварительно пополняемых счетов.

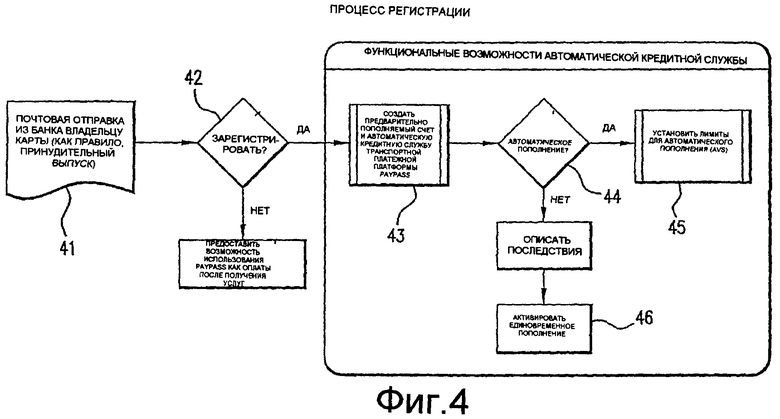

Фиг.4 иллюстрирует процесс 400, посредством которого клиент, которому по почте банк-эмитент посылает карту PayPass, может предварительно зарегистрировать карту PayPass для использования в транспортной системе и связать эту карту с предварительно пополняемым транспортным счетом. На этапе 41 процесса 400 банк направляет по почте карту PayPass владельцу карты. На этапе 42 владелец карты может сделать выбор зарегистрировать карту в транзитной системе. Если владелец карты решает не регистрировать карту, то он все же сможет использовать эту карту в транспортной системе для транзакций платы за проезд, оплачиваемой позже. Если владелец карты делает выбор зарегистрировать карту, то на этапе 43 транспортная платежная платформа 510 PayPass основывает предварительно пополняемый счет, связанный с картой, в Автоматической Кредитной Службе (Automated Credit Service, ACS). Владелец карты может, сверх того, сделать на этапе 44 выбор активировать функции автоматического пополнения для предварительно пополняемого счета. Если владелец счета решает не активировать автоматическое пополнение, то предварительно пополняемому счету единовременно назначается определенная сумма (этап 46). В противном случае, если владелец карты решает активировать функции автоматического пополнения, то на этапе 45 для автоматического пополнения устанавливаются лимиты пополнения счета. Этап 45 может использовать обычную службу верификации адреса (Address Verification Service, AVS), чтобы проверить квалификацию владельца карты. Банк-эмитент может быть уведомлен, если имели место три последовательные неудачные попытки регистрации при проверке AVS. Тем не менее, такая карта может не заноситься в черный список автоматическим образом. Банк-эмитент будет иметь необходимую информацию, и может либо занести карту в черный список, либо предоставить возможность сброса параметров проверки AVS.

При предварительной регистрации карты транспортная платежная платформа 510 может получить доступ к тарифным правилам транспортного агентства (см., например, Приложение А), предоставляя возможность владельцам карт выбрать определенные транспортным агентством тарифные опции (то есть оптовая закупка со скидкой, "Купи 5 - получи один бесплатно" и т.п.).

Транспортная платежная платформа 510 PayPass, предпочтительно, имеет возможность выполнять функции авторизации и клиринга, относящиеся к действию пополнения для предварительно пополняемых счетов. Транспортным агентством может быть торговец для этих транзакций, и могут использоваться существующие взаимоотношения торговец/получатель. Транспортная платежная платформа 510 PayPass может поддерживать и управлять балансом для всех предварительно пополняемых счетов. Если баланс счета предварительно пополняемой карты исчерпывается и не пополняется, то карта будет добавлена в отрицательный файл. Функция отмены может быть предоставлена для владельцев карт, которые могут решить, что они больше не желают использовать функциональные возможности предварительного пополнения, а предпочитают использовать функциональные возможности пополнения после использования. Если ранее была установлена функция автоматического пополнения, то владельцу может быть дан выбор отменить только функцию автоматического пополнения или как функцию автоматического пополнения, так и сам предварительно пополняемый счет. Предварительно пополняемые счета могут позволить до шести поездок "друг за другом" в течение 18 минут. Когда получают сведения о пропаже предварительно пополняемого устройства PayPass, владелец карты может иметь возможность перевести остающиеся средства на новый счет PayPass.

Для позже пополняемых счетов транспортная платежная платформа 510 PayPass, предпочтительно, имеет возможность агрегировать транзакции платежной карты для клиринга и авторизации на более позднем этапе, на основании набора предопределенных бизнес-правил. Для демонстрационного проекта MasterCard транспортное агентство и эмитент карты могут совместно определить правила. Позже пополняемые счета могут позволить до шести поездок "друг за другом" в течение 18 минут.

Процедуры авторизации для позже оплачиваемых транзакций могут быть следующими:

в начале любой транзакции транспортная платежная платформа 510 PayPass может проверить, имеет ли используемая на турникете карта уже установленный предварительно пополняемый счет, и если не обнаруживается какого-либо предварительно пополняемого счета, то транзакция может рассматриваться как оплачиваемая позже; и

для первой позже оплачиваемой транзакции транспортная платежная система 510 PayPass может выполнить авторизацию. Эта авторизация может выполняться для суммы, описанной в бизнес-правилах агрегации, которые приведены ниже. Если эмитент отклоняет этот запрос авторизации, то счет может быть добавлен в отрицательный файл.

Когда авторизация получена, карта может использоваться в транспортной системе в соответствии с соответствующими бизнес-правилами.

Подходящее бизнес-правило для агрегации позже оплачиваемых транзакций требует, чтобы агрегированные величины транзакции передавались для клиринга, когда выполняется или превышается какое-либо из следующих условий:

(1) было осуществлено 10 поездок,

(2) с начала первой поездки прошло, максимум, полмесяца, 1-го и 15-го числа месяца позже оплачиваемые аккумулированные счета, которые были открыты в течение, по меньшей мере, 2 недель, могут быть переданы,

(3) карта заносится в черный список после того, как транзакция была принята, но до того, как агрегированная сумма была передана для авторизации.

Эти условия основаны на параметрах. Параметры могут устанавливаться посредством транспортной платежной платформы 510 PayPass и загружаться в считыватель/терминал PayPass. После того как было удовлетворено какое-либо из бизнес-правил агрегации, транспортная платежная платформа 510 PayPass может создать транзакцию клиринга. Для следующего (после урегулирования) использования карты транспортная платежная платформа 510 PayPass может обращаться с картой как с новой и обработать запрос авторизации.

Транспортная платежная платформа 510 PayPass, предпочтительно, имеет доступ к сети для выполнения функций авторизации и клиринга. Предполагается, что транспортным агентством является торговец для этих транзакций, и уже существуют определенные взаимоотношения торговец/обслуживающий банк. Транспортная платежная платформа 510 PayPass, предпочтительно, может предоставить контрольный след всех транзакций и взаимодействий, происходящих на платформе и в турникетах. Эти данные могут иметь возможность экспорта в назначенные системы поддержки, а также поддерживать определенные форматы файла.

Транспортная платежная платформа 510 PayPass поддерживает и управляет положительным (права) и отрицательным файлами. Отрицательный файл используется для перечисления блокированных карт (например, для утерянных карт, украденных карт и "Карт, которых не было при выпуске (Never Received in Issuance, NRI)"). Отрицательный файл загружается в терминалы 524 на регулярной основе, предпочтительно, с интервалами в 4 часа. Транспортная платежная платформа 510 PayPass может обновлять отрицательный файл несколько раз в день на основании данных, подаваемых эмитентом карты, данных, подаваемых со стороны MasterCard, и/или активности транспортной платежной платформы PayPass (например, карта, в которой исчерпался весь баланс предварительно пополняемого счета, может быть добавлена в отрицательный файл). Карты могут удаляться из черного списка, когда со стороны банка-эмитента выполняется запрос на удаление карты из черного списка (например, когда клиент с просроченным долгом, который ранее был добавлен в черный список, оплачивает свой счет), или когда исчерпанный предварительно пополняемый счет снова наполняется.

Транспортная платежная платформа 510 PayPass и системы терминалов могут поддерживать файл быстродействия, чтобы отслеживать использование устройств PayPass. Этот файл быстродействия может быть послан в транспортное агентство множество раз в течение дня. Транспортной платежной платформе PayPass может потребоваться осуществлять связь с терминалами, например, через коммутируемую телефонную линию, предоставленную и поддерживаемую со стороны MTA.

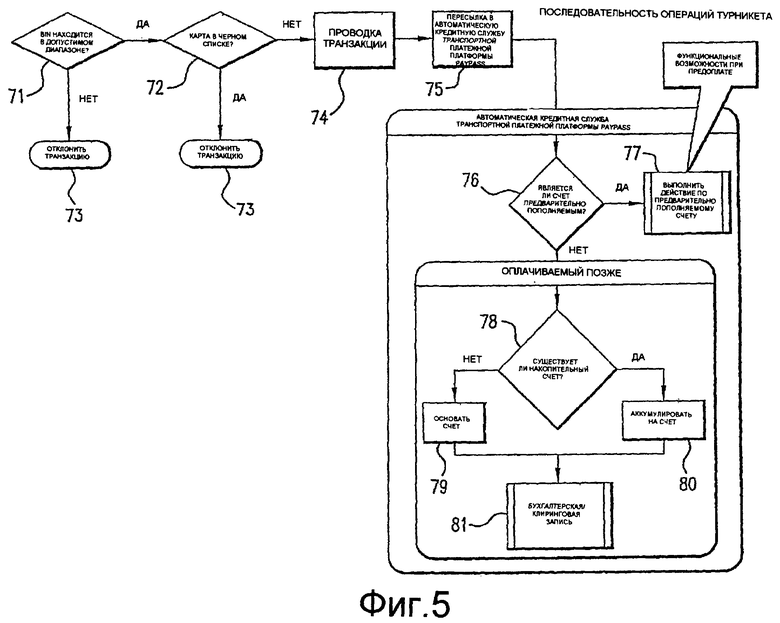

Фиг.5 иллюстрирует иллюстративные этапы, вовлеченные в процесс 700 АСПП, когда для оплаты проезда клиент представляет к считывателю карт транспортной системы карту PayPass. На этапе 71 проверяется банковский идентификационный номер (Bank Identification Number, BIN) карты. Если номер BIN находиться в допустимом диапазоне, то на этапе 72 карта сравнивается с черным списком. Если результат проверок на каком-либо из этапов 71 и 72 будет отрицательным, то транзакция отклоняется (этап 73). Если результат проверок на этапах 71 и 72 положительный, то транзакция проводится (этап 74) и направляется в транспортную платежную платформу PayPass для обработки (этап 75).

Транспортная платежная платформа PayPass на этапе 76 определяет, существует ли предварительно пополняемый счет, связанный с этой картой. В случае если такой предварительно пополняемый счет существует, то на этапе 77 транспортная платежная платформа PayPass выполняет действия по предварительно пополняемому счету. В случае если предварительно пополняемого счета, связанного с картой, нет, то на этапе 78 транспортная платежная платформа PayPass определяет, существует ли накопительный или агрегационный счет, связанный с этой картой. В случае если накопительного счета, связанного с картой, нет, то на этапе 79 транспортная платежная платформа PayPass основывает накопительный счет, связанный с этой картой. В случае если существует накопительный счет, связанный с картой, то на этапе 80 транспортная платежная платформа PayPass аккумулирует транзакцию на накопительном счете. И, наконец, на этапе 81 транспортная платежная платформа PayPass подготавливает бухгалтерскую/клиринговую запись для агрегации, когда выполняется условие бизнес-правила.

В соответствии с настоящим изобретением программное обеспечение (то есть инструкции) для осуществления вышеупомянутых решений АСПП может быть предоставлено на машиночитаемом носителе. Очевидно, что каждый из этих этапов (описанных выше в связи с настоящим изобретением) и любая комбинация этих этапов может быть реализована посредством инструкций компьютерной программы. Эти инструкции компьютерной программы могут быть загружены в компьютер или другое программируемое устройство, чтобы образовать машину, так чтобы инструкции, которые выполняются на компьютере или другом программируемом устройстве, создавали средство для осуществления функций вышеупомянутых решений АСПП. Эти инструкции компьютерной программы могут также храниться в машиночитаемой памяти, которая управляет компьютером или иным программируемым устройством, чтобы оно функционировало определенным образом, так чтобы инструкции, сохраненные в машиночитаемой памяти, производили изделие, включающее в себя средство инструкций, которое реализует функции вышеупомянутых решений АСПП. Инструкции компьютерной программы могут также быть загружены в компьютер или иное программируемое устройство, чтобы привести к выполнению ряда операционных этапов на компьютере или ином программируемом устройстве, чтобы произвести реализованный компьютером процесс, так чтобы инструкции, выполняемые на компьютере или ином программируемом устройстве, обеспечивали этапы для реализации функций вышеупомянутых решений АСПП. Очевидно, что машиночитаемый носитель, на котором предоставлены инструкции для реализации вышеупомянутых решений АСПП, включает в себя, не ограничиваясь перечисленным, встроенные программы, микроконтроллеры, микропроцессоры, интегральные схемы, специализированные интегральные схемы и другие доступные носители.

Приложение А

Тарифная структура МТА

• Поездка в один конец - Полный тариф - $2

• Поездка в один конец - Льготный тариф - $1

• Карты MetroCard с оплатой каждой поездки (предварительно оплаченные поездки либо по Полному тарифу, либо по Льготному тарифу)

• Покупайте за сумму от $4 до $80 столько поездок, сколько Вам нужно

• Положите на свою карту $10 или более и получите бонус в размере 20%

• Автоматическая бесплатная пересадка между метро и автобусом или между автобусами

• (По вашему маршруту не будет пересадок с метро на метро или на автобус)

• (Пополняйте так часто, как желаете, пока срок действия карты не истечет)

• (Карта может использоваться для оплаты проезда до 4 человек за раз)

• Карта MetroCard с неограниченным количеством поездок (предоплаченные, неограниченные поездки в течение определенного периода времени)

• Неограниченные поездки в течение одного дня

• Неограниченные поездки в течение 7 дней

• Неограниченные поездки в течение 30 дней

• Экспресс-автобус на 7 дней

• Неограниченное количество поездок в течение 30 дней (только для ж/д JKF AirTrain)

• (Без возможности пополнения: для каждого нового периода нужна новая карта)

• (Не может быть использована на одной и той же станции метро или одном маршруте автобуса в течение 18 минут)

• (Может использоваться только одним человеком за раз).

Приложение В

Возможные поддерживаемые типы карт и транспортных платежей

MetroCard

METROCARD/

MASTERCARD

PAYPASS

2. Карты MTA PayPass могут быть выпущены от лица МТА партнером, например, банком MasterCard.

3. Функциональные возможности оплаты за каждую поездку и неограниченных поездок поддерживаются платформой центральной системы транспортных платежей

Приложение С

Функции/Обработка ключевых компонентов

Это приложение является неполным, иллюстративным перечнем воздействий обработки на ключевые компоненты системы.

Обработка ворот

• Считать карту (Номер основного счета (PAN) + Срок Действия + Код Проверки Карты (CVC))

• верифицировать карту (локально)

• проверить контрольную сумму Номера Основного Счета (PAN)

• проверить, что срок действия не истек

• сравнить данные карты с локальным отрицательным файлом

• ЕСЛИ верификация прошла успешно, ТО открыть ворота

• формат записи транзакции

• Станция + Ворота + Данные Карты + Тип транзакции (только вход) + Штамп Даты/Времени.

Обработка контроллера станции

• Принять отрицательный файл

• Ответить на запросы отрицательного файла

• Сохранить и переслать записи транзакции

• Перенаправить транзакцию PayPass в новую транспортную платежную платформу

• Перенаправить транзакции MetroCards в существующую платформу Cubic.

Обработка транспортной платежной платформы

• Поддержание таблицы

• Тарифы

• Активные станции

• Ворота в системе: по зонам тарифного контроля

• Типы карт

• Тарифный план

• Правила перевозки

• Зарегистрировать карту + Тарифный план

• Счет/Права карты

• Запрос владельца карты об информации счета

• Обновить тарифный план

• Блокировать карту (например, утерянную/украденную)

• Поддержание отрицательного файла

• Добавить новые записи

• Очистить записи

• Распространить отрицательный файл

• Принять/подтвердить пакет транзакции

• Подтвердить пакет

• Подтвердить транзакции

• Отсортировать (Номер основного счета, Дата/Время, Станция/Ворота)

• Обработать пакет транзакций (примечание 1)

• Создать транзакции поездки и вычислить тариф поездки

• (Обработать исключения)

• Обработать транзакции с оплатой каждой поездки

• Обработать транзакции с неограниченным количеством поездок

• Обработать транзакции поездки в один конец

• (Спросить, можно ли агрегировать более одной кредитной/дебитной поездки?)

• Обработать пополнения из системы rePower

• Интерфейс с обслуживающим банком (для дебитных/кредитных транзакций)

• Управление рисками/обнаружение мошенничества

• Урегулирование

• С MTA

• С обслуживающим банком

• С rePower

• Служба работы с клиентами.

Изобретение относится к способам и системе для автоматического сбора платы за проезд в транспортной системе. Техническим результатом является обеспечение быстроты и надежности обслуживания пассажиров, использования карт оплаты без требования предварительной оплаты для доступа, выполнения групповой обработки записей транзакции с помощью объединенного баланса. Способ содержит этапы, на которых принимают данные платежного устройства от платежного устройства, платежное устройство включает в себя, по меньшей мере, идентификатор счета, идентифицирующий счет платежа, ассоциированный с указанным платежным устройством, предоставляют пользователю доступ к зоне оплаты транспортной системы, если указанные данные платежного устройства удовлетворяют условию, выбирают из группы правил оплаты правило оплаты, причем по меньшей мере одно правило оплаты является правилом оплаты по факту, и выполняют обработку объединенного платежа, причем добавляют сумму платы, ассоциированную с доступом к зоне оплаты, к объединенному балансу, ассоциированному с указанными данными платежного устройства, инициируют указанную транзакцию погашения платежа по указанной платежной сети, когда указанный один или более рабочих критериев удовлетворены. 3 н. и 38 з.п. ф-лы, 5 ил., 1 табл.

1. Способ для автоматического сбора платы за проезд в транспортной системе, содержащий этапы, на которых

принимают в считывателе платежного устройства, присоединенном к транспортной платежной платформе, данные платежного устройства от платежного устройства, представленные пользователем, чтобы получить доступ к зонам оплаты указанной транспортной системы, данные указанного платежного устройства включают в себя по меньшей мере идентификатор счета, идентифицирующий счет платежа, ассоциированный с указанным платежным устройством;

предоставляют указанному пользователю доступ к указанным зонам оплаты указанной транспортной системы, если указанные данные платежного устройства удовлетворяют условию;

выбирают из группы правил оплаты после указанного предоставления доступа, правило оплаты для применения к указанному доступу указанной зоне оплаты транспортной системы, причем по меньшей мере одно правило оплаты в указанной группе правил оплаты является правилом оплаты по факту, посредством чего от указанного пользователя не требуется предварительно оплатить платежное устройство для доступа к указанным зонам оплаты указанной транспортной системы; и

выполняют обработку объединенного платежа, когда указанное по меньшей мере одно правило последующей оплаты выбрано, причем указанная обработка объединенного платежа содержит этапы, на которых

добавляют сумму платы, ассоциированную с указанным доступом к указанной зоне оплаты, к объединенному балансу, ассоциированному с указанными данными платежного устройства;

воздерживаются от инициирования транзакции погашения платежа по платежной сети пока не удовлетворен один или более рабочих критериев; и

инициируют указанную транзакцию погашения платежа по указанной платежной сети, когда указанный один или более рабочих критериев удовлетворены, при этом указанная транзакция погашения платежа включает в себя по меньшей мере указанный идентификатор счета и сумму платежа на основе указанного объединенного баланса, посредством чего средства денежного обращения в по меньшей мере сумме указанного объединенного баланса в конечном счете передают из указанного счета платежа, ассоциированного с указанным идентификатором счета, и в счет, ассоциированный с указанной транспортной системой.

2. Способ по п.1, в котором указанный один или более рабочих критериев выбирают из группы, состоящей из указанного объединенного баланса, превышающего предварительно определенную сумму баланса, предварительно определенного периода времени, прошедшего после того, как случилось внесение первой суммы платы, включенной в указанный объединенный баланс, предварительно определенное число оплат, добавленное к указанному объединенному балансу, и указанного идентификатора счета, появляющегося в «горячем» списке.

3. Способ по п.1, в котором условие включает в себя: появляется ли указанное платежное устройство в списке платежных устройств, причем указанный список включает в себя платежные устройства, которые потеряны, украдены или неуплачены.

4. Способ по п.1, в котором указанное платежное устройство выбрано из группы, состоящей из бесконтактного платежного устройства, согласованного с открытыми промышленными стандартами ISO для бесконтактных платежных устройств, контактной микропроцессорной карты и карты с магнитной полосой.

5. Способ по п.1, в котором указанное платежное устройство выбрано из группы, состоящей из кредитной карты, дебетовой карты, платежной карты и скан карты.

6. Способ по п.1, в котором указанная группа правил оплаты включает в себя по меньшей мере одно правило предоплаты и по меньшей мере одно правило оплаты по факту.

7. Способ по п.6, дополнительно содержащий этап, на котором определяют, является ли указанное платежное устройство платежным устройством с оплатой по факту или платежным устройством с предоплатой, ассоциированным с транспортным платежным счетом с предоплатой.

8. Способ по п.7, дополнительно содержащий этапы, на которых выбирают указанное правило оплаты по факту, когда указанное платежное устройство определено, как являющееся платежным устройством с оплатой по факту;

выбирают указанное платежное правило предоплаты, когда указанное платежное устройство определено, как являющееся платежным устройством с предоплатой.

9. Способ по п.7, дополнительно содержащий этап, на котором устанавливают объединенный счет оплаты, ассоциированный с данными указанного платежного устройства, когда указанное платежное устройство определено, как являющееся платежным устройством с оплатой по факту.

10. Способ по п.9, в котором установка указанного объединенного счета оплаты для указанного платежного устройства с оплатой по факту содержит этапы, на которых

получают авторизацию или одобрение для установки указанного объединенного счета оплаты для указанного платежного устройства; и

устанавливают указанный общий счет оплаты с правилами счета, задающими, когда объединенная транзакция должна быть сообщена для погашения, когда указанная авторизация или одобрение получены;

причем указанные правила счета включают в себя по меньшей мере одно из: правило по лимиту объединенной суммы, правило по лимиту объединенного времени, правило по статусу объединенного счета, когда карта потеряна, украдена или неуплачена, и правило по статусу объединенного счета, если указанное платежное устройство зарегистрировано позже.

11. Способ по п.7, дополнительно содержащий этап, на котором проверяют баланс указанного транспортного платежного счета с предоплатой и получают платеж за проезд от указанного транспортного платежного счета с предоплатой.

12. Способ по п.11, в котором, когда указанный баланс указанного транспортного платежного счета с предоплатой недостаточен для получения указанного платежа за проезд от указанного транспортного платежного счета с предоплатой, указанный способ дополнительно содержит этап, на котором добавляют указанное платежное устройство в список платежных устройств, которые потеряны, украдены или неуплачены.

13. Способ по п.11, в котором, когда указанный баланс указанного транспортного платежного счета с предоплатой недостаточен для получения указанного платежа за проезд от указанного транспортного платежного счета с предоплатой, указанный способ дополнительно содержит автоматическое инициирование погашения платежа для предварительно определенной величины предоплаты.

14. Способ по п.7, в котором указанный транспортный платежный счет является счетом тарифа поездки, и проверка баланса указанного транспортного платежного счета содержит проверку наличия тарифа поездки, и получение платежа за проезд от транспортного платежного счета с предоплатой содержит вычитание указанного тарифа поездки из указанного транспортного платежного счета с предоплатой.

15. Способ по п.1, в котором указанное платежное устройство является брелоком, содержащим по меньшей мере одно платежное приложение.

16. Способ по п.1, дополнительно содержащий этап, на котором вычисляют указанную сумму платы, после того, как указанному пользователю предоставлен доступ к указанным зонам оплаты указанной транспортной системы.

17. Способ по п.11, в котором, когда указанный баланс указанного транспортного платежного счета с предоплатой недостаточен для получения указанного платежа за проезд от указанного транспортного платежного счета с предоплатой, указанный способ дополнительно содержит способ, выбранный из группы, состоящей из отклонения указанного платежного устройства и добавления к списку платежных устройств, которые потеряны, украдены или неуплачены; отклонения указанного платежного устройства и проведения немедленной авторизации указанного платежного устройства; предоставления указанному пользователю доступа к зонам оплаты указанной транспортной системы и проведения немедленной авторизации указанного платежного устройства запрашивающей стороной; предоставления указанному пользователю доступа к зонам оплаты указанной транспортной системы после успешной авторизации указанного платежного устройства запрашивающей стороной; добавления указанного платежного устройства в список платежных устройств, которые потеряны, украдены или неуплачены в зависимости от решения транспортной компании, когда авторизация отклонена запрашивающей стороной; и отправки уведомления транспортной компании, когда авторизация отклонена запрашивающей стороной.

18. Способ по п.11, в котором указанное правило оплаты является правилом на основе обстоятельств, выбранных из группы, состоящей из точки входа в указанную транспортную систему и выхода из указанной транспортной системы, дано ли указанному пользователю право переноса, применено ли максимальное количество в день и применена ли скидка.

19. Способ по п.18, в котором указанное правило оплаты и указанное правило оплаты с платой по факту применены одновременно.

20. Способ по п.1, в котором указанное платежное устройство предварительно зарегистрировано.

21. Система для автоматического сбора оплаты за проезд в транспортной системе, причем система содержит

считыватель платежного устройства, расположенный в зоне оплаты указанной транспортной системы, указанный считыватель платежного устройства сконфигурирован с возможностью принимать данные платежного устройства из указанного платежного устройства, представленного пользователем;

контроллер терминала, присоединенный к указанному считывателю платежной системы, указанный контроллер терминала сконфигурирован с возможностью одобрить или отказать указанное платежное устройство, считываемое указанным считывателем платежного устройства, на основе того, удовлетворяют ли указанные данные платежного устройства условию, и соответственно предоставить или отказать указанному пользователю в доступе к указанной зоне оплаты указанной транспортной системы;

платежную платформу транспортной системы, содержащую по меньшей мере один процессор, присоединенный к указанному контроллеру терминала, причем указанная платформа сконфигурирована с возможностью:

принимать указанные данные платежного устройства, включающие в себя идентификатор счета, ассоциированный с указанным платежным устройством, от указанного контроллера терминала,

выбирать правило оплаты из группы правил оплаты после того как доступ предоставлен, которое включает в себя по меньшей мере одно правило оплаты по факту,

добавлять сумму оплаты, ассоциированную с указанным доступом к указанной зоне оплаты, к объединенному балансу, ассоциированному с данными указанного платежного устройства,

воздерживаться от инициирования транзакции погашения платежа в платежной системе, пока один или более рабочих критериев не удовлетворены, и

инициировать указанную транзакцию погашения платежа в указанной платежной сети, когда указанный один или более рабочих критериев удовлетворены, причем указанная транзакция погашения платежа включает в себя по меньшей мере указанный идентификатор счета и сумму платежа на основе указанного объединенного баланса;

посредством чего средства денежного обращения в по меньшей мере сумме указанного объединенного баланса в конечном счете выводятся из платежного счета, ассоциированного с указанным идентификатором счета, и в счет, ассоциированный с указанной транспортной системой, и посредством чего указанного пользователя не запрашивают предварительно оплачивать указанное платежное устройство для доступа к указанной зоне оплаты указанной транспортной системы.

22. Система по п.21, в которой указанный один или более рабочих критериев выбраны из группы, состоящей из указанного объединенного баланса, превышающего предварительно определенную сумму баланса, предварительно определенного периода времени, прошедшего после того, как случилось внесение первой суммы платы включенной в указанный объединенный баланс, предварительно определенного числа оплат, добавленных к указанному объединенному балансу, и указанного идентификатора счета, появляющегося в «горячем» списке.

23. Система по п.21, в которой условие включает в себя появилось ли указанное платежное устройство в списке платежных устройств, в котором указанный список включает в себя платежные устройства, которые потеряны, украдены или неуплачены.

24. Система по п.21, в которой указанное платежное устройство выбирают из группы, состоящей из бесконтактного платежного устройства, согласованного с открытыми промышленными стандартами ISO для бесконтактных платежных устройств, контактных микропроцессорных карт и карт с магнитной полосой.

25. Система по п.21, в которой указанное платежное устройство выбирают из группы, состоящей из кредитной карты, дебетовой карты, платежной карты и скан-карты.

26. Система по п.21, в которой указанная группа правил оплаты включает в себя по меньшей мере одно правило предоплаты и по меньшей мере одно правило оплаты по факту.

27. Система по п.26, в которой транспортная платформа дополнительно сконфигурирована для определения, является ли указанное платежное устройство платежным устройством с оплатой по факту или платежным устройством с предоплатой, ассоциированным с транспортным платежным счетом с предоплатой.

28. Система по п.27, в которой указанная транспортная платформа дополнительно сконфигурирована с возможностью выбирать указанное платежное правило оплаты по факту, когда указанное платежное устройство определено как являющееся платежным устройством с оплатой по факту, и выбирать указанное платежное правило предоплаты, когда указанное платежное устройство определено как являющееся платежным устройством с предоплатой.

29. Система по п.27, в которой указанная транспортная платформа дополнительно сконфигурирована с возможностью устанавливать объединенный счет оплаты, ассоциированный с данными указанного платежного устройства, когда указанное платежное устройство определено как являющееся платежным устройством с оплатой по факту.

30. Система по п.29, в которой указанная транспортная платформа дополнительно присоединена к платежной сети, причем указанная платформа сконфигурирована с возможностью: