Изобретение относится к области эквайринга, а именно к области безопасности безналичных расчетов с помощью платежных карт международных платежных систем (далее - платежная карта), таких как Visa, MasterCard, JCB International, AmericanExpress и другие (далее - МПС).

Изобретение может быть применено для проверки намерения произвести платеж платежной картой (списание средств с платежной карты) держателем одной или нескольких платежных карт при совершении им платежа. В данном случае имеются в виду распространенные в последнее время онлайн платежи на веб-сайтах магазинов и платежных систем или платежи при заказе услуги или товара по телефону, по почте, а также в торговых предприятиях при личном присутствии держателя карты.

Известно, что прием карт к оплате осуществляется путем передачи плательщиком основных параметров карт в эквайрер (здесь и далее под эквайрером понимаются банк, оказывающий услуги эквайринга, а также другие третьи стороны, осуществляющие посреднические услуги банку-эквайреру в рамках оказания последним услуги эквайринга) через торгово-сервисное предприятие (далее - ТСП), посредника или напрямую. Параметры карт отображены (в некоторых случаях эмбоссированы) на самой карте, а именно: номер карты, срок действия карты, специальный код проверки и иногда имя держателя карты. Для осуществления платежа достаточно знать параметры карты, что позволяет с определенной легкостью применять различные схемы мошенничества, когда плательщик не является держателем карты, но знает ее параметры (подглядел, сфотографировал или просто временно завладел картой, например, официант при оплате заказа в ресторане забирает карту и уходит на некоторое время к кассе). Наряду с распространением онлайн платежей с помощью банковских карт борьба с мошенничеством приобретает все более массовый характер. Дополнительным фактором, увеличивающим риск мошенничества, является наличие у многих граждан сразу нескольких платежных карт. Потеря (кража) бумажника или сумки в этом случае влечет потерю сразу всех карт, что не позволяет одновременно заблокировать все карты в разных банках даже по телефону или интернету. Вероятность использования мошенниками украденных или потерянных карт в этом случае несомненно возрастает, так как держателю карт потребуется больше времени для блокировки нескольких карт, чем для блокировки одной.

Для предотвращения мошенничества применяются различные схемы и метода, которые в основном сводятся либо к усложнению воровства карт и их данных, либо к дополнительным проверкам плательщика на предмет того, что он является держателем карты, иначе - что именно держатель карты совершает платеж.

В настоящее время способы по устранению необходимости присутствия у покупателя всех имеющихся у него карт для возможности использования любой карты при платеже не известны за исключением практики отдельных держателей карты на свой риск иметь записанные на бумаге или мобильном телефоне параметры карт, что, впрочем, не устраняет риска потери всех данных карт при потере телефона или записной книжки.

Также среди способов проверки намерения держателя карты произвести платеж известна лишь редкая подобная практика, когда специальный человек-оператор ТСП или эквайрера вручную пытается связаться с держателем карты либо по телефону, либо посредством электронной почты для личного подтверждения последним желания произвести платеж. Однако для подобной связи оператора с держателем карты необходимо знать его контакты, что не всегда возможно, т.к. для платежа необходимо сообщить лишь данные карты. Кроме того, запрос данных параметров при платеже не гарантирует того, что введенные контакты являются подлинными, т.е. принадлежат именно держателю карты. При платеже мошенник может ввести и собственные контакты, выдав себя за истинного держателя карты. В этом случае операторы предлагают передать копию карты и/или других документов на электронную почту ТСП или эквайрера (оператора) для дальнейшей проверки.

Также известен способ проверки намерения держателя карты произвести платеж через USSD запросы на его заранее известный мобильный телефон, что также не позволяет снизить риск мошенничества при одновременной потере или краже бумажника (кошелька или карты) и мобильного телефона. Такие случаи нередки.

Таким образом, существующая практика устранения рисков потери или кражи сразу нескольких карт и проверки намерения держателя карты провести платеж имеет решающие недостатки:

1. Запись параметров нескольких карт на бумажный носитель или в мобильный телефон не позволяет избежать возможного случая одновременного завладения мошенниками данными всех карт, и, кроме того, держатель карт в этом случае лишен возможности оплаты картами в торговых предприятиях, когда необходимо присутствие самой карты (оплата через POS терминалы).

2. ТСП или эквайрер не всегда может знать заранее истинные контакты держателя карты и, таким образом, не может гарантированно связаться с последним.

3. Дополнительная проверка держателя карты занимает длительное время и не позволяет проводить проверку в реальном режиме времени. Т.е. платеж должен быть либо проведен и затем проверяется держатель карты, либо платеж отклоняется и после проверки держателя последнему предлагается провести платеж повторно.

4. Проверка возможна только в избирательных случаях, т.к. связываться с держателем карты при совершении каждого платежа фактически расточительно. Для этого в ТСП должны непрерывно работать несколько операторов круглосуточно, что вносит непреодолимую нагрузку на бизнес. Как выход необходимо вводить избирательность и классифицировать операции по рискам. Этот подход вынуждает вести дополнительную аналитику, что опять же ведет к расходам и невозможности проводить проверки в реальном режиме времени.

В настоящее время со стороны МПС активно навязывается дополнительная мера защиты от мошенничества. Это модель аутентификации 3-D Secure, которая позволяет провести аутентификацию плательщика на защищенном сайте эмитента. 3-D Secure является XML-протоколом, который используется как дополнительный уровень безопасности для онлайн-кредитных и дебитных карт, двухфакторной аутентификации пользователя. Он был разработан МПС Visa с целью улучшения безопасности Интернет-платежей. На его основе Visa предложила клиентам услугу Verified by Visa (VbV). Услуги, основанные на данном протоколе, также были приняты MasterCard под названием MasterCard SecureCode (МСС), и JCB International, как J/Secure.

Порядок действия протокола подробного изложен в документе «3-D Secure system overview», размещенном на публичном ресурсе сети интернет по адресу -.com/vpn/global/retrieve_document.do?documentRetrievalld=119. Суть протокола 3-D Secure состоит в аутентификации держателя карты именно эмитентом, для чего эмитенту необходимо осуществить ряд дополнительных мер по приведению своей аппаратно-программной инфраструктуры в соответствие возможностям использовать протокол 3-D Secure.

Основные и решающие недостатки протокола 3-D Secure:

1) В настоящее время более половины эмитентов не участвуют в модели аутентификации 3-D secure или участвуют неполноценно. Данный факт не позволяет эквайреру гарантированно проверять большинство держателей карт, что снижает эффективность протокола 3-D Secure. Особенно эмитенты мотивированы не участовать в модели ввиду переноса на них ответственности за возможное мошенничество в случае успешной аутентификации держателя карты с помощью протокола 3-D Secure.

2) Большая нагрузка на плательщика в виде постоянных переходов с одной веб-страницы на другую. Данный факт снижает доверие плательщиков к ТСП и желание осуществлять платежи на сайтах ТСП. В самом общем виде этот факт влияет на ТСП таким образом, что во избежание потери клиентов ТСП отказывается поддерживать протокол 3-D Secure, беря риски мошенничества на себя. Однако такая ситуация в целом подрывает доверие к продуктам МПС, что в свою очередь влечет снижение участия карт в безналичных платежах через интернет, удерживающих значительную долю платежей в мире.

Из уровня техники известна система проверки подлинности держателя платежной карты, описанный в заявке US 2010/0280946, G06Q 40/00, опубл. 04.11.2010, в которой перед проведением платежа создают авторизационный запрос, включают в авторизационный запрос заранее неизвестный держателю карты проверочный код, отправляют авторизационный запрос эмитенту, запрашивают проверочный код у держателя карты и по правильности кода, сообщенного держателем платежной карты, судят о подлинности самого держателя платежной карты, причем проверочный код передают в стандартном авторизационном запросе, основываются на том, что доступ к платежной информации частных лиц в банках строго ограничен и для доступа к платежной информации эмитент произведет аутентификацию владельца счета, который является держателем карты; получают введенный держателем карты код и на основании соответствия переданного и полученного кодов судят о подлинности держателя платежной карты. Принято в качестве прототипа для всех вариантов.

Однако данная система обладает недостатком, заключающимся в том, что запрос кода осуществляется с переводом держателя карты на страницу эмитента, при этом в патенте не дается точный параметр запроса и порядок включения в него проверочного кода.

Настоящее изобретение направлено на достижение технического результата, заключающегося в повышении безопасности проведения платежных операций с применением карты при проведении платежей на веб-сайтах магазинов или платежных систем или платежей при заказе услуги или товара по телефону, по почте.

Указанный технический результат достигается тем, что способ безопасного использования банковских карт в режиме удаленного доступа характеризуется тем, что для проведения платежа в режиме удаленного доступа с использованием платежной карты держатель этой карты вводит ее данные на веб-странице торгово-сервисного предприятия, которые направляют в онлайн запросе платежа в аппаратно-программный комплекс эквайрера, через интерфейс оператора мобильной связи аппаратно-программный комплекс эквайерер инициирует USSD сессию с мобильным телефоном держателя платежной карты, номер которого привязан к номеру платежной карты, введенной держателем платежной карты при регистрации платежной карты в аппаратно-программный комплекс эквайрера, в виде передачи на этот мобильный телефон запроса, включающего текстовое сообщение о подтверждении идентификатора платежной карты в виде ее порядкового номера и намерения проведения платежа на введенную держателем платежной карты сумму или отказа от проведения этого платежа путем нажатия на кнопку номеронабирателя мобильного телефона, выбор которой осуществляют при регистрации платежной карты в аппаратно-программный комплекс эквайрера, при получении аппаратно-программным комплексом эквайрера идентификатора платежной карты и подтверждения намерения осуществляют проведение платежа с указанными параметрами.

Указанный технический результат также достигается тем, что способ безопасного использования банковских карт в режиме удаленного доступа характеризуется тем, что для проведения платежа в режиме удаленного доступа с использованием платежной карты держатель этой карты вводит ее данные на веб-странице торгово-сервисного предприятия, которые направляют в онлайн запросе платежа в аппаратно-программный комплекс эквайрера, через интерфейс оператора мобильной связи аппаратно-программный комплекс эквайерер инициирует USSD сессию с мобильным телефоном держателя платежной карты, номер которого привязан к номеру платежной карты, введенной держателем платежной карты при регистрации платежной карты в аппаратно-программный комплекс эквайрера, в виде передачи на этот мобильный телефон запроса, включающего текстовое сообщение о подтверждении идентификатора платежной карты в виде ее порядкового номера и намерения проведения платежа на введенную держателем платежной карты сумму или отказа от проведения этого платежа путем нажатия на кнопку номеронабирателя мобильного телефона, выбор которой осуществляют при регистрации платежной карты в аппаратно-программный комплекс эквайрера, при получении аппаратно-программным комплексом эквайрера идентификатора платежной карты и подтверждения намерения осуществляют проверку держателя платежной карты путем отправки SMS сообщения на номер мобильного телефона с текстовым сообщением о подтверждении платежа на указанную сумму и с требованием отправки секретного слова в ответном сообщении, а при получении сообщения с положительным ответом и секретным словом аппаратно-программный комплекс эквайрера осуществляет проверку соответствия секретного слова данным, введенным держателем платежной карты при регистрации, и при его правильности проводит платеж.

Указанный технический результат также достигается тем, что способ безопасного использования банковских карт в режиме удаленного доступа характеризуется тем, что для проведения платежа в режиме удаленного доступа с использованием более чем одной платежных карт держатель этих карт вводит данные одной из карт на веб-странице торгово-сервисного предприятия, которые направляют в онлайн запросе платежа в аппаратно-программный комплекс эквайрера, через интерфейс оператора мобильной связи аппаратно-программный комплекс эквайерер инициирует USSD сессию с мобильным телефоном держателя платежной карты, номер которого привязан к номеру этой платежной карты, введенной держателем платежной карты при регистрации платежной карты в аппаратно-программный комплекс эквайрера, в виде передачи на этот мобильный телефон запроса, включающего текстовое сообщение о подтверждении идентификатора платежной карты в виде ее порядкового номера и намерения проведения платежа на введенную держателем сумму или отказа от проведения этого платежа путем нажатия на кнопку номеронабирателя мобильного телефона, выбор которой осуществляют при регистрации платежной карты в аппаратно-программный комплекс эквайрера, при получении аппаратно программным комплексом эквайрера идентификатора платежной карты и подтверждения намерения эквайрер осуществляет проведение платежа с указанными параметрами путем списания средств с одной из платежных карт держателя, порядок списания с которых утвержден держателем при регистрации в аппаратно-программный комплекс эквайрера данных платежной карты, выбранной держателем в качестве средства инициации процесса проведения платежной операции.

Настоящее изобретение иллюстрируется примером исполнения конкретной системы, представленной на чертежах, где:

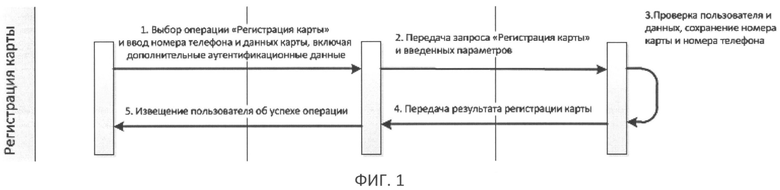

фиг.1 - представлен порядок действий при регистрации карты в системе проверки подлинности держателя платежной карты;

фиг.2 - представлен порядок действий при проверке подлинности карты в системе проверки подлинности держателя платежной карты при проведении платежа.

Согласно настоящему изобретению рассматривается новый способ проверки намерения держателя карты провести платеж в реальном режиме времени любой его платежной картой без необходимости присутствия у него этой и других его платежных карт. Речь идет о проведении платежей на веб-сайтах магазинов или платежных систем или платежей при заказе услуги или товара по телефону, по почте. Изобретение направлено на устранение риска потери всех карт одновременно из-за постоянного присутствия у покупателя всех имеющихся у него как у держателя карт, а также на проверку намерения держателя карты произвести платеж, и основано на не применяющемся до сих пор интерактивном взаимодействии эквайрера с держателем карты.

Согласно настоящего изобретения способ безопасного использования банковских карт в режиме удаленного доступа характеризуется тем, что для проведения платежа в режиме удаленного доступа с использованием платежной карты держатель этой карты вводит ее данные на веб-странице торгово-сервисного предприятия, которые направляют в онлайн запросе платежа в аппаратно-программный комплекс эквайрера, через интерфейс оператора мобильной связи аппаратно-программный комплекс эквайерер инициирует USSD сессию с мобильным телефоном держателя платежной карты, номер которого привязан к номеру платежной карты, введенной держателем платежной карты при регистрации платежной карты в аппаратно-программный комплекс эквайрера, в виде передачи на этот мобильный телефон запроса, включающего текстовое сообщение о подтверждении идентификатора платежной карты в виде ее порядкового номера и намерения проведения платежа на введенную держателем платежной карты сумму или отказа от проведения этого платежа путем нажатия на кнопку номеронабирателя мобильного телефона, выбор которой осуществляют при регистрации платежной карты в аппаратно-программный комплекс эквайрера, при получении аппаратно-программным комплексом эквайрера идентификатора платежной карты и подтверждения намерения осуществляют проведение платежа с указанными параметрами.

При первом платеже держатель платежной карты осуществляет ее регистрацию в аппаратно-программном комплексе эквайрера путем ввода данных по аутентификации платежной карты, данных о проводимом платеже и номера мобильного телефона держателя платежной карты, а аппаратно-программный комплекс эквайрера проверяет аутентификационные данные и безопасно сохраняет связку номера платежной карты и номера мобильного телефона в базе данных.

При получении аппаратно-программным комплексом эквайрера идентификатора платежной карты и подтверждения намерения может быть осуществлена дополонительная проверка держателя платежной карты путем отправки SMS сообщения на номер мобильного телефона с текстовым сообщением о подтверждении платежа на указанную сумму и с требованием отправки секретного слова в ответном сообщении, а при получении сообщения с положительным ответом и секретным словом аппаратно-программный комплекс эквайрера осуществляет проверку соответствия секретного слова данным, введенным держателем платежной карты при регистрации, и при его правильности проводит платеж.

Условием для действия изобретения является проверка подлинности держателя карты, проводимая всего один раз - при проведении выпуска для него специальной карты, которая в рамках настоящего изобретения названа «Прокси-карта». Такая процедура называется «Привязка карты» и позволяет зафиксировать в аппаратно-программном комплексе (далее - АПК) эквайрера номер мобильного телефона держателя карты, данные его платежных карт и специальное секретное слово, формируемое держателем карты. Изобретение предполагает, что при последующих платежах держатель карты будет предъявлять или вводить данные «Прокси-карты». При этом при попытке платежа на мобильный телефон держателя карты будет автоматически направляться USSD запрос, содержащий вопрос о порядковом номере привязанной карты, с которой необходимо произвести платеж. Держатель карты должен только нажать цифровую кнопку, соответствующею порядковому номеру карты, что будет означать выбор нужной карты для платежа. Если оплата требует дополнительной проверки держателя карты, то после выбора карты у пользователя в SMS запросе будет запрошено секретное слово для авторизации, которое он отправит в обратной (ответной) SMS. Такой способ проверки платежа без присутствия у покупателя его карт, а точнее намерения держателя карты совершить платеж без карты еще никем не применялся, несмотря на то что является достаточно простым и быстрым.

USSD (Unstructured Supplementary Service Data) - стандартный сервис в сетях GSM, позволяющий организовать интерактивное взаимодействие между абонентом сети и сервисным приложением в режиме передачи коротких сообщений.

USSD сервис поддерживается в GSM Phase 1 и Phase 2 (инициирование сессии со стороны USSD-приложения). USSD сервис во многом схож с SMS, оба сервиса используют для передачи данных формат коротких сообщений. Однако USSD сервис, в основном, предназначен для обмена сообщениями между абонентом и дополнительными сервисами, в предлагаемом случае, службой автоинформатора эквайрера, тогда как SMS в основном служит для обмена короткими сообщениями между абонентами.

USSD, в отличие от SMS, не имеет промежуточной базы данных и не гарантирует повторную доставку сообщений, что делает обмен сообщениями мгновенным. USSD является сессионно-ориентированной технологией, весь диалог абонента и приложения ведется в рамках одной сессии. В USSD отсутствуют голосовые соединения, используется лишь сигнализационный канал. Обмен данными в USSD-сессии является более наглядным и оперативным. USSD работает на всех существующих телефонах стандарта GSM за исключением самых ранних моделей 1998-1999 годов выпуска.

Держатель карты в рамках USSD сессии может в реальном режиме времени выбрать на своем телефоне один из вариантов ответа (например, конкретная цифровая кнопка, означающая определенный параметр (данные) карты) путем нажатия всего одной кнопки телефона соответствующей выбранному ответу. Далее АПК эквайрера получает и обрабатывает ответ на USSD запрос, согласно которому и принимает решение о проведении платежа.

Данное изобретение позволяет в режиме реального времени автоматически проверять намерение каждого держателя карты произвести каждый онлайн платеж посредством своей платежной карты при условии прохождения разовой онлайн процедуры регистрации карты.

Техническим результатом изобретения является решение поставленных задач:

1. Проверка производится в реальном режиме времени, включая процедуру привязки карт к «Прокси-карте».

2. Проверяются все платежи.

3. Проверка осуществляется автоматически.

4. Реализация изобретения требует только внесения изменений в АПК эквайрера и заключения договорных отношений с оператором сотовой связи на передачу USSD и SMS запросов, что значительно снижает стоимость проверки.

Условием изобретения является хранение в АПК эквайрера номера мобильного телефона держателя карты. Изобретение позволяет в реальном режиме времени обмениваться с мобильным телефоном держателя карты сигналами и, тем самым, провести проверку того, что держатель карты намерен провести платеж - подтвердить платеж.

В качестве запроса используется письменное сообщение с вопросом о выборе карты и одновременного подтверждения желания произвести платеж. В качестве ответа используется сигнал, содержащий идентификатор (порядковый номер карты) и означающий согласие или несогласие абонента с платежом.

Изобретение работает в три этапа.

Этап 1. Единовременная эмиссия карты «Прокси-карта». Если при этом используется виртуальная карта, то она может быть выпущена удаленно и в онлайне. Если используется физическая карта, то ее выпуск потребует разового посещения офиса эквайера или отправки карты почтой (данный этап является условием для работы изобретения).

Этап 2. Единовременная привязка карт, что приведет к отсутствию необходимости присутствия всех карт у держателя в момент платежа (данный этап является условием для работы изобретения).

Таким образом возможна реализация способа безопасного использования банковских карт в режиме удаленного доступа, в котором для проведения платежа в режиме удаленного доступа с использованием более чем одной платежных карт держатель этих карт вводит данные одной из карт на веб-странице торгово-сервисного предприятия, которые направляют в онлайн запросе платежа в аппаратно-программный комплекс эквайрера, через интерфейс оператора мобильной связи аппаратно-программный комплекс эквайерер инициирует USSD сессию с мобильным телефоном держателя платежной карты, номер которого привязан к номеру этой платежной карты, введенной держателем платежной карты при регистрации платежной карты в аппаратно-программный комплекс эквайрера, в виде передачи на этот мобильный телефон запроса, включающего текстовое сообщение о подтверждении идентификатора платежной карты в виде ее порядкового номера и намерения проведения платежа на введенную держателем сумму или отказа от проведения этого платежа путем нажатия на кнопку номеронабирателя мобильного телефона, выбор которой осуществляют при регистрации платежной карты в аппаратно-программный комплекс эквайрера, при получении аппаратно-программным комплексом эквайрера идентификатора платежной карты и подтверждения намерения эквайрер осуществляет проведение платежа с указанными параметрами путем списания средств с одной из платежных карт держателя, порядок списания с которых утвержден держателем при регистрации в аппаратно-программный комплекс эквайрера данных платежной карты, выбранной держателем в качестве средства инициации процесса проведения платежной операции.

Привязка карт подразумевает сохранение параметров карт и соответствующих им идентификатора «Прокси-карты» и номера мобильного телефона держателя карты в АПК эквайрера. Например, для этого плательщику предоставляется возможность ввести номер телефона и дополнительные аутентификационные данные на веб-странице ТСП или эквайрера, которые затем поступают в АПК эквайрера и сохраняются. Для аутентификации можно использовать параметры, сообщаемые держателю карты через банк, эмитировавший его карту. Например, проверочный код или сумму пробного платежа, который потом отменяется. Возможно использование любых существующих технологий, в том числе 3D-Secure. Изобретение требует лишь соблюдения условия аутентификации держателя карты при регистрации его карты.

Условием применения системы проверки подлинности является регистрация карты в этой системе (фиг.1) в следующем порядке:

Шаг1. При первом платеже пользователю предлагается зарегистрировать карту для последующих платежей и исключения использования карты мошенниками. Пользователь при вводе необходимых данных платежа вводит еще номер мобильного телефона и проходит дополнительную аутентификацию, гарантирующую подлинность держателя карты.

Шаг 2. ТСП транслирует введенные пользователем данные в эквайрер виде запроса «Регистрация карты» по защищенному каналу связи

Шаг 3. Эквайрер проверяет аутентификационные данные и безопасно сохраняет связку номера карты и мобильного телефона в своем АПК

Шаг 4. Эквайрер возвращает результаты проверки пользователя и обработки запроса «Регистрация карты»

Шаг 5. ТСП извещает пользователя об успехе операции. При положительном результате пользователь сможет получать запросы подтверждения любого платежа с помощью его карты, которые проводятся через ТСП, услугу эквайринга которым оказывает данный эквайрер.

Этап 3. Обмен USSD и SMS сообщениями при последующих платежах (раскрытие изобретения).

Изобретение работает в следующем порядке:

1. Плательщик при попытке платежа вводит данные «Прокси-карты», которые затем сообщаются в онлайн запросе платежа в АПК эквайрера.

2. АПК эквайрера через интерфейс оператора мобильной связи инициирует USSD сессию с телефоном, номер которого соответствует номеру «Прокси-карты», введенной плательщиком. В рамках сессии на мобильный телефон сообщается запрос, включающий текстовой сообщение, например: «Подтвердите проведение платежа на сумму А путем выбора порядкового номера карты. Для отказа от платежа выберите ответ «Отменить»», где А - это сумма платежа. Устройство мобильного телефона автоматически устанавливает сессию и принимает сигнал.

3. Абонент просматривает сообщение, переданное в сигнале, и нажатием одной кнопки выбирает ответ «Отменить» или нажимает нужную цифровую кнопку. Мобильный телефон в реальном режиме времени направляет ответ в АПК эквайрера через инфраструктуру оператора мобильной связи.

4. АПК эквайрера при получении идентификатора (порядкового номера) карты осуществляет проведение платежа с указанными параметрами или, при необходимости проверки держателя карты, отправку SMS сообщения на номер мобильного телефона с текстовым сообщением «Для подтверждения платежа на сумму А с помощью карты Б отправьте секретное слово в ответном сообщении» 5. Абонент просматривает сообщение, переданное в сообщении, и отвечает секретным словом. Мобильный телефон в реальном режиме времени направляет ответ в АПК эквайрера через инфраструктуру оператора мобильной связи.

6. При получении ответного сообщения АПК эквайрера проверяет правильность секретного слова и при его правильности проводит платеж.

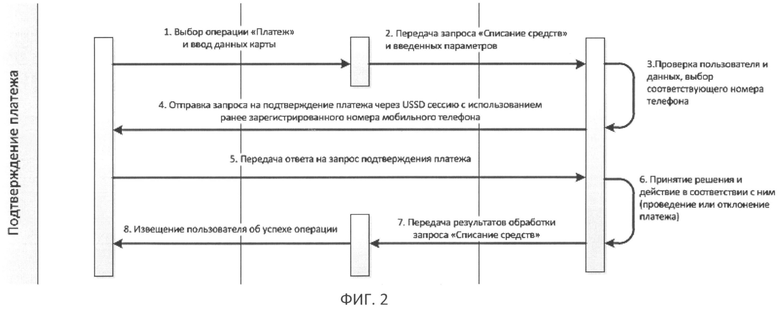

Данный режим отражен на фиг.2 и представляет следующий порядок исполнения (фиг.2 - схема, отражающая этап осуществления изобретения - метод проверки желания держателя карты провести платеж):

Шаг 1. Пользователь вводит данные карты на веб-странице ТСП.

Шаг 2. ТСП транслирует введенные пользователем данные в эквайрер виде запроса «Списание средств» по защищенному каналу связи.

Шаг 3. Эквайрер проверяет наличие зарегистрированной связки номера карты и мобильного телефона в своем АПК.

Шаг 4. Эквайрер направляет USSD запрос на номер мобильного телефона, соответствующий введенному номеру карты. Запрос содержит сигнал в виде сообщения требующего ответа - подтверждение проведения платежа или отказ.

Шаг 5. Пользователь в рамках сессии подтверждает или отклоняет проведение платежа.

Шаг 6. Эквайрер по результату ответа держателя карты принимает решение по обработке запроса «Списание средств».

Шаг 7. Эквайрер сообщает в ТСП результат обработки запроса «Списание средств».

Шаг 8. ТСП извещает пользователя (плательщика) о результате операции (успех или неуспех).

Изобретение относится к средствам обработки платежей с использованием банковских карт. Техническим результатом является повышение безопасности проведения платежных операций с использование банковских карт в режиме удаленного доступа. В способе осуществляют ввод данных карты на веб-странице торгово-сервисного предприятия, которые направляют в онлайн запросе платежа в аппаратно-программный комплекс эквайрера, который инициирует USSD сессию с мобильным телефоном держателя платежной карты, причем номер телефона привязан к номеру платежной карты, введенной держателем платежной карты при регистрации платежной карты в указанном комплексе эквайрера. При этом передают на мобильный телефон запрос, включающий текстовое сообщение о подтверждении идентификатора платежной карты в виде ее порядкового номера и намерения проведения платежа на введенную держателем платежной карты сумму или отказа от проведения платежа путем нажатия на кнопку номеронабирателя мобильного телефона. Выбор указанной кнопки осуществляют при регистрации платежной карты в указанном комплексе эквайрера, в котором при получении идентификатора платежной карты и подтверждения намерения осуществляют проведение платежа с указанными параметрами. 3 н. и 2 з.п. ф-лы, 2 ил.

1. Способ безопасного использования банковских карт в режиме удаленного доступа, характеризующийся тем, что для проведения платежа в режиме удаленного доступа с использованием платежной карты держатель этой карты вводит ее данные на веб-странице торгово-сервисного предприятия, которые направляют в онлайн запросе платежа в аппаратно-программный комплекс эквайрера, через интерфейс оператора мобильной связи аппаратно-программный комплекс эквайерер инициирует USSD сессию с мобильным телефоном держателя платежной карты, номер которого привязан к номеру платежной карты, введенной держателем платежной карты при регистрации платежной карты в аппаратно-программный комплекс эквайрера, в виде передачи на этот мобильный телефон запроса, включающего текстовое сообщение о подтверждении идентификатора платежной карты в виде ее порядкового номера и намерения проведения платежа на введенную держателем платежной карты сумму или отказа от проведения этого платежа путем нажатия на кнопку номеронабирателя мобильного телефона, выбор которой осуществляют при регистрации платежной карты в аппаратно-программный комплекс эквайрера, при получении аппаратно-программным комплексом эквайрера идентификатора платежной карты и подтверждения намерения осуществляют проведение платежа с указанными параметрами.

2. Способ по п.1, отличающийся тем, что при первом платеже держатель платежной карты осуществляет ее регистрацию в аппаратно-программном комплексе эквайрера путем ввода данных по аутентификации платежной карты, данных о проводимом платеже и номера мобильного телефона держателя платежной карты, а аппаратно-программный комплекс эквайрера проверяет аутентификационные данные и безопасно сохраняет связку номера платежной карты и номера мобильного телефона в базе данных.

3. Способ безопасного использования банковских карт в режиме удаленного доступа, характеризующийся тем, что для проведения платежа в режиме удаленного доступа с использованием платежной карты держатель этой карты вводит ее данные на веб-странице торгово-сервисного предприятия, которые направляют в онлайн запросе платежа в аппаратно-программный комплекс эквайрера, через интерфейс оператора мобильной связи аппаратно-программный комплекс эквайерер инициирует USSD сессию с мобильным телефоном держателя платежной карты, номер которого привязан к номеру платежной карты, введенной держателем платежной карты при регистрации платежной карты в аппаратно-программный комплекс эквайрера, в виде передачи на этот мобильный телефон запроса, включающего текстовое сообщение о подтверждении идентификатора платежной карты в виде ее порядкового номера и намерения проведения платежа на введенную держателем платежной карты сумму или отказа от проведения этого платежа путем нажатия на кнопку номеронабирателя мобильного телефона, выбор которой осуществляют при регистрации платежной карты в аппаратно-программный комплекс эквайрера, при получении аппаратно-программным комплексом эквайрера идентификатора платежной карты и подтверждения намерения осуществляют проверку держателя платежной карты путем отправки SMS сообщения на номер мобильного телефона с текстовым сообщением о подтверждении платежа на указанную сумму и с требованием отправки секретного слова в ответном сообщении, а при получении сообщения с положительным ответом и секретным словом аппаратно-программный комплекс эквайрера осуществляет проверку соответствия секретного слова данным, введенным держателем платежной карты при регистрации, и при его правильности проводит платеж.

4. Способ по п.3, отличающийся тем, что при первом платеже держатель платежной карты осуществляет ее регистрацию в аппаратно-программном комплексе эквайрера путем ввода данных по аутентификации платежной карты, данных о проводимом платеже и номера мобильного телефона держателя платежной карты, а аппаратно-программный комплекс эквайрера проверяет аутентификационные данные и безопасно сохраняет связку номера платежной карты и номера мобильного телефона в базе данных.

5. Способ безопасного использования банковских карт в режиме удаленного доступа, характеризующийся тем, что для проведения платежа в режиме удаленного доступа с использованием более чем одной платежных карт держатель этих карт вводит данные одной из карт на веб-странице торгово-сервисного предприятия, которые направляют в онлайн запросе платежа в аппаратно-программный комплекс эквайрера, через интерфейс оператора мобильной связи аппаратно-программный комплекс эквайерер инициирует USSD сессию с мобильным телефоном держателя платежной карты, номер которого привязан к номеру этой платежной карты, введенной держателем платежной карты при регистрации платежной карты в аппаратно-программный комплекс эквайрера, в виде передачи на этот мобильный телефон запроса, включающего текстовое сообщение о подтверждении идентификатора платежной карты в виде ее порядкового номера и намерения проведения платежа на введенную держателем сумму или отказа от проведения этого платежа путем нажатия на кнопку номеронабирателя мобильного телефона, выбор которой осуществляют при регистрации платежной карты в аппаратно-программный комплекс эквайрера, при получении аппаратно-программным комплексом эквайрера идентификатора платежной карты и подтверждения намерения эквайрер осуществляет проведение платежа с указанными параметрами путем списания средств с одной из платежных карт держателя, порядок списания с которых утвержден держателем при регистрации в аппаратно-программный комплекс эквайрера данных платежной карты, выбранной держателем в качестве средства инициации процесса проведения платежной операции.

| СПОСОБ ПРОВЕРКИ ТРАНЗАКЦИЙ, АВТОМАТИЧЕСКАЯ СИСТЕМА ДЛЯ ПРОВЕРКИ ТРАНЗАКЦИЙ И УЗЕЛ ДЛЯ ПРОВЕРКИ ТРАНЗАКЦИЙ (ВАРИАНТЫ) | 2008 |

|

RU2388053C1 |

| US 20080059375 A1, 06.03.2008 | |||

| US 20080126145 A1, 29.05.2008 | |||

| СИСТЕМА И СПОСОБ ДЛЯ ПОКУПКИ ТОВАРОВ И УСЛУГ ЧЕРЕЗ ПУНКТЫ ДОСТУПА К СЕТИ ПЕРЕДАЧИ ДАННЫХ ПОСРЕДСТВОМ СЕТИ ТОРГОВЫХ ТЕРМИНАЛОВ | 2003 |

|

RU2323477C2 |