Настоящее изобретение относится к области информационных технологий, а именно к способу осуществления электронных платежей онлайн-пользователем на Web-сайтах, в Мобильных приложениях или в иных программно-аппаратных средах без необходимости ручного ввода платежных и других идентифицирующих данных при наличии информации об идентификаторе пользователя при подключении устройства пользователя к любой Сети передачи данных.

Термины, используемые в тексте описания изобретения.

UD (User’s Device) - любая произвольная программно-аппаратная среда пользователя (включая, но не ограничиваясь, удаленную виртуальную OS), обеспечивающая корректную работу необходимой части технического решения на стороне пользователя.

UTID (Unique Transaction Identifier) - генерируемый (серверной или клиентской частью) уникальный идентификатор транзакции для однозначного обозначения каждой конкретной операции взаимодействия элементов какой-либо Информационной Системы. В описываемом Способе, это уникальный идентификатор платежной операции.

PS (Payment Service) – Сервис Оплаты, обеспечивающий проведение платежей пользователем. Все серверные и клиентские программно-аппаратные составляющие PS по необходимости, но не обязательно, могут быть частично или полностью представлены программно-аппаратными решениями контрагентов. В частности, функция отправки SMS может, (но не обязательно) выполняться компонентами, созданными и/или размещенными в инфраструктуре ОСС или иных программно-аппаратных инфраструктурах третьих сторон. Все серверные составляющие PS могут частично и/или полностью находиться в инфраструктурном периметре контрагентов на любом типе серверного размещения (в том числе, но не ограничиваясь, на одиночном физическом, виртуальном, связанных физических или виртуальных серверах, или облачных решениях). Все клиентские программные составляющие PS могут быть или предустановлены в UD, или загружаться туда с серверной части PS. Взаимодействие серверных и клиентских частей,а также их обмен данными с третьим сторонами просиходит по безопасному протоколу (за исключением случаев, требующих небезопасного протокола). Условием приемлемости для серверного и клиентского кода является возможность технического воспроизведения всех описанных в Способе шагов при условии соблюдения правил безопасности по эксплуатации UD. PS включает в себя:

клиентский модуль (Client Module - CM) - программный код на пользовательской стороне, отдельно предварительно встраиваемый (или загружаемый с сервера PS) в исполняемый код Онлайн Сервиса, не влияющий на основной функционал Онлайн-сервиса, но добавляющий функционал по проведению платежей пользователя. CM может обновляться “на лету” как на страницах сайтов, так и в Приложении в процессе их работы.

серверный модуль (Server Module - SM) - программный код на серверной стороне PS для выполнения функций обработки данных и необходимого обмена данными между всеми составляющими инфраструктуры реализации способа.

IS (Identification Service) – Сервис Идентификации, обеспечивающий точную идентификацию клиента. Конкретная реализация IS и способа обмена данными с ней не имеет отношения к описываемому способу оплаты. Поэтому IS представляется как внутренняя часть PS, а идентификационные и финансовые транзакции пользователя технически взаимно и валидизируемо однозначны.

Данные - поддающееся многократной интерпретации представление информации в формализованном виде, пригодном для передачи, связи или обработки, которыми оперируют информационные системы и их пользователи.

Метаданные - информация о другой информации, или данные, относящиеся к дополнительной информации о содержимом или объекте. Метаданные раскрывают сведения о признаках и свойствах, характеризующих какие-либо сущности, позволяющие автоматически искать и управлять ими в больших информационных потоках.

Сеть (Вычислительная сеть, Компьютерная сеть) - система, обеспечивающая обмен данными между вычислительными устройствами (компьютеры, серверы, маршрутизаторы и другое оборудование). Для передачи информации могут быть использованы различные среды. Примеры Сети - Интернет, Интранет.

Онлайн - состояние подключенности к Сети, позволяющее участвовать в ее функционировании.

Пользователь - лицо или организация, которое использует Сеть для выполнения конкретной функции.

Интернет - всемирная система объединённых компьютерных сетей для хранения, обработки и передачи информаци. Упоминается как Всемирная сеть и Глобальная сеть, а также просто Сеть. На основе Интернета работает Всемирная паутина (World Wide Web, WWW) и множество других систем передачи данных.

Интранет - в отличие от Интернета, это внутренняя частная сеть организации или крупного государственного ведомства.

Веб (WEB) - система доступа к связанным между собой документам и файлам на различных компьютерах, подключённых к Интернету.

Страница - любой набор данных в любом техническом выражении, позволяющий Приложению отобразить интерфейс и программный функционал, необходимые для корректной работы пользователя в Приложении, включая компоненты описываемого Способа.

Сайт - любой программно-аппаратный комплекс, предоставляющий услуги или информацию (включая двусторонний обмен информацией) по технологии WEB или иной технологии в сети Интернет (или иной сети). Представляет собой одну или несколько логически связанных между собой страниц (чаще всего, веб-страниц); также место расположения контента сервера. Обычно сайт в Интернете представляет собой массив связанных данных, имеющий уникальный адрес и воспринимаемый пользователем как единое целое. Сайт позволяет как отображать информацию, так и получать её от пользователя для дальнейшей обработки, следствием чего может быть изменение отображаемой информации.

WebView - компонент операционной системы, позволяющий встраивать и просматривать web-страницы в приложениях (в том числе, но не ограничиваясь, платформами iOS, Android и Windows Phone).

Браузер (веб-обозреватель) - прикладное программное обеспечение (приложение) для просмотра страниц, содержания документов, компьютерных файлов и их каталогов; управления приложениями; а также для решения других задач. В Сети браузеры используют для запроса, обработки, манипулирования и отображения содержания сайтов, обмена файлами с серверами, а также для непосредственного просмотра содержания файлов графических форматов (gif, jpeg, png, svg), аудио-видео форматов (mp3, mpeg), текстовых форматов (pdf, djvu) и других файлов.

Онлайн-сервис - стороннее программно-аппаратное решение по продаже/предоставлению информации/товаров/услуг по сети Интернет или иной сети. Варианты реализации:

Партнерский сайт (PtS) - сайт, входящий в программу PS и разместивший у себя на страницах CM любым технически приемлемым способом.

Непартнерский Сайт (NPtS) - сайт, не входящий в программу PS и не разместивший у себя на страницах CM технически приемлемым способом.

Приложение (APP) - Программное Обеспечение для UD, приемлемо реализованное для участия в описываемом способе (в том числе, но не ограничиваясь, мобильное приложение, выполненное, в частности, но не только, по технологии нативного кода, SDK-кода с разработкой в IDE, а также PWA и/или аналогичной WEB-технологии, в частности, но не обязательно, с применением WebView компонентов). Приложение может являться также встроенной функцией или компонентом Операционной Системы устройства.

WebView приложение - Приложение, имеющее возможность отображать в пределах своего основного кода страницы, созданные по WEB технологии без передачи их для отображения во внешний браузер.

Эмитент - любой подходящий объект, который может открывать и поддерживать счет, связанный с потребителем. Примеры эмитента включают в себя банк, кредитный союз, предприятие, такое как розничный магазин или поставщик услуг, правительственный объект, систему электронных денег, платежные системы и т.д.. Во многих случаях эмитент может обеспечить потребителю карту электронной коммерции или другой вид платежного устройства. Эмитент обычно имеет установленные отношения с потребителем и, таким образом, имеет данные, которые могут использоваться для аутентификации потребителя. Такие данные могут включать в себя номер мобильного телефона пользователя, день рождения, номер счета, адрес доставки, предпочтения и т.д. В контексте описания данного Способа Эмитентом может считаться группа Эмитентов, позволяющая получать данные об их пользователях. Пользователем Эмитента может выступать как физическое, так и юридическое лицо, сам Онлайн-сервис и его пользователи.

Банк - банк или любая другая кредитная организация (в том числе, но не ограничиваясь, Центральный Банк России, в частности, его сервис «Система Быстрых платежей»).

Платежная система (ПС) - совокупность правил, процедур и технической инфраструктуры, обеспечивающих перевод стоимости от одного субъекта экономики другому. В контексте данного Способа используется и как определение объекта взаимодействия (например, платежный шлюз ПС Visa).

Платежные реквизиты – это информация:

О счете пользователя у Эмитента в формате номера, как полностью, так и в анонимизированном виде, то есть информация о части номера счета с сохранением последовательности символов (цифр).

Об Эмитенте-держателе данного счета.

Другая информация Эмитента или его пользователя, позволяющая оптимизировать скорость и безопасность платежа через Онлайн-сервис.

MSISDN (Mobile Subscriber Integrated Services Digital Number) – номер мобильного абонента цифровой сети с интеграцией служб для связи в стандартах GSM, UMTS и пр.

IMSI (International Mobile Subscriber Identity) – международный идентификатор мобильного абонента (индивидуальный номер абонента), ассоциированный с каждым пользователем мобильной связи стандарта GSM, UMTS или CDMA.

IMEI (International Mobile Equipment Identity) – международный идентификатор мобильного оборудования, обычно уникальный, используется для идентификации устройств GSM, WCDMA и IDEN, а также некоторых спутниковых аппаратов.

UCPUID (Unique Cross-platform User ID) - уникальный межплатформенный идентификатор пользователя (в частности, но не ограничиваясь, MSISDN, СНИЛС, ИНН, номер социального страхования, аккаунт в Социальной сети и т.д.), хранение связок (одна или более) которого с другими данными (например, но не ограничиваясь, UPID) распределено между участвующими платформами, а первичным источником (центром выпуска) которого может являться одна или более из участвующих платформ.

UID (Unique User Identifier) - уникальный идентификатор пользователя в PS, связанный на серверной стороне PS с с одним или несколькими UCPUID и другими необходимыми данными пользователя (например, но не ограничиваясь, UPID), включая идентификаторы в других источниках данных и системах учета пользователя.

UPID (Unique Payment Identifier) - уникальный идентификатор платежного инструмента пользователя у Эмитента, привязанный к UCPUID (например, номер счета или карты в Банке, номер электронного кошелька или номер участника бонусной программы), позволяющий однозначно указать достаточное количество платежных реквизитов пользователя для проведения финансовой транзакции.

Сессия – сеанс взаимодействия пользователя и SM части PS на партнерском сайте в пределах открытия и закрытия браузера или мобильного приложения.

USID (Unique Service Identifier) - уникальный идентификатор Онлайн-сервиса в PS.

UCC (Unique Confirmation Code) - уникальный код подтверждения, генерируемый и высылаемый из SM на устройство пользователя и отправляемый пользователем обратно для верификации совершения пользователем определенной операции или данных (в данном случае - определения MSISDN пользователя).

В Сетях существует большое количество Онлайн-сервисов, предоставляющих онлайн-пользователям всевозможные услуги, в том числе услуги онлайн-магазинов или сервисы по заказу и бронированию билетов, гостиниц, или других услуг, где необходимо осуществить платеж в сети Интернет в режиме онлайн. Осуществить онлайн-оплату можно либо с помощью банковской карты, электронного кошелька, мобильного платежа со счета телефона, либо через платежную систему. Для того, чтобы воспользоваться этими услугами, онлайн-пользователь должен при каждом обращении пройти процедуру идентификации и аутентификации в этих Онлайн-сервисах, предоставляя свои личные или платежные данные и подтверждая их. Это обусловлено условиями безопасного проведения финансовой транзакции для онлайн-пользователя. Такая процедура создает неудобство онлайн-пользователю, который каждый раз должен вручную вводить свои платежные или личные идентифицирующие данные.

Из уровня техники известна Процедура идентификации и аутентификации клиентов для проведения платежей в сети Интернет в режиме онлайн с использованием мобильных телефонов, согласно патенту RU2433475 с приоритетом от 11.07.2006. Процедура заключается в способе функционирования мобильного терминального устройства в платежной процедуре, и содержит этапы: выбор способа платежа, передача необходимых данных, предоставление пользователю кода идентификации операции, отправление кода идентификатора пользователем посредством мобильного телефона в центр авторизации и обработки, получение MSISDN, идентификатора оборудования мобильного телефона и кода идентификатора операции, при этом MSISDN также посылают в качестве характеристики идентификации, сообщение пользователю об успешном приеме кода на мобильный телефон или на ПК пользователя, установление безопасного Интернет-соединения, между ПК пользователя и веб-сервером, для выбора платежного инструмента и передачи персонального идентификационного номера, активация соединения с финансовым учреждением с целью авторизации платежа, подтверждение платежной операции пользователя, отправка данных в Веб-магазин продавца и в финансовое учреждение. Недостатком данного способа является то, что избыточно используется два канала и два идентификатора и два канала их передачи - человека по номеру телефона и кода операции. При проведении платежа нет автоматического определения пользователя и его счета для снятия оплаты.

Известна Система проведения денежных транзакций, согласно патенту RU2620715 с приоритетом от 31.05.2012. Система может включать в себя мобильное устройство, которое запускает приложение для работы в системе проведения денежных транзакций, а также абонента, который имеет профиль в системе. Абонент указывает транзакцию, которая должна быть выполнена в системе проведения денежных транзакций. Процессор системы выполняет транзакции, указываемые абонентом, включающие в себя обмен данными с базой данных денежных транзакций, чтобы определять, является или нет транзакция допустимой, на основе данных, указываемых в профиле абонента. При проведении транзакции система также включает в себя по меньшей мере один субъект, участвующий в указанной транзакции и имеющий профиль в системе. Этот субъект может быть человеком, розничным магазином, агентом или другим субъектом. Недостатком данной системы является то, что она предполагает изначальную настройку тех платежей, которые пользователь хочет провести, то есть предполагается обязательное наличие личного кабинета, где пользователь маркирует в некоем списке те транзакции, которые хочет провести - это приводит к требованию наличия отдельного приложении для использования способа и невозможности без предварительных действий выбрать способ оплаты и произвести ее.

Известна Проверка подлинности портативных потребительских устройств при проведении платежных транзакций, согласно патенту RU2501084 с приоритетом от 28.04.2010. Способ предоставления значения проверки подлинности устройства для портативного потребительского устройства содержит: прием на сервере запроса значения проверки подлинности устройства для портативного потребительского устройства, связанного с пользователем; получение из принятого запроса уникального идентификационного кода, назначенного пользователю; получение записи счета, которая содержит полученный уникальный идентификационный код, причем запись счета связывает потребительский счет портативного потребительского устройства с полученным уникальным идентификационным кодом, причем потребительский счет имеет номер счета, связанный с ним, который идентифицирует потребительский счет внутри сети обработки платежей, причем полученный уникальный идентификационный код отличается от номера счета потребительского счета полученной записи счета; получение элемента данных, указывающего значение проверки подлинности устройства для потребительского счета полученной записи счета; и отправку полученного элемента данных на по меньшей мере одно из: номера телефона или сетевого адреса персонального устройства связи, связанного с потребительским счетом полученной записи счета. Недостатком данного способа является то, что идентификатор пользователя размещается им на его устройстве вручную, а не автоматически, и при этом для этого требуется дополнительное Программное Обеспечение, в стандартном браузере схема не работает; не предусмотрена процедура автоматического обновления идентификационного кода на устройстве как только сменился владелец устройства; к идентификационному коду привязан только один счет пользователя, а не несколько, и потому у пользователя нет возможности выбрать тот, который ему удобней.

Наиболее близким аналогом заявленного изобретения является известная Система и способ обеспечения аутентификации для транзакций без наличия карты с использованием мобильного устройства, согласно патенту RU2556453 с приоритетом от 03.06.2009. Устройство содержит процессор, носитель данных, присоединенный к процессору и содержащий набор инструкций, при выполнении которых процессором устройство аутентифицирует потребителя посредством регистрации мобильного устройства и связи мобильного устройства с платежным счетом потребителя, аутентификации регистрации мобильного устройства с использованием идентификационных данных, ранее предоставленных потребителем и связанных с платежным счетом, приема данных, инициирующих платежную транзакцию, определения, что платежная транзакция была инициирована с использованием мобильного устройства и определения, основываясь на аутентификации регистрации мобильного устройства, что платежная транзакция аутентифицирована для платежного счета с использованием мобильного устройства. Недостатком данной системы и способа является то, что хранилищем связки платежных реквизитов и номера пользователя цифровой сети с интеграцией служб для связи в стандартах GSM, UMTS и пр. (MSISDN) всегда является часть их системы и без нее вся схема становится неработоспособной, так как не предусмотрено альтернативное получение таких связок из внешнего источника данных. Осуществление связки MSISDN и платежных реквизитов пользователя также всегда предполагается в ручном режиме, даже в случае появления внешнего источника данных, который осуществляет это в автоматическом режиме.

Предлагаемое изобретение решает техническую проблему по устранению указанных недостатков, а именно дает возможность онлайн-пользователю проводить платежные транзакции в любой программно-аппаратной среде при условии наличия информации об идентификаторе онлайн-пользователя и доступа к единому списку счетов пользователя.

Технический результат изобретения заключается в упрощении процесса платежной транзакции с банковского счета онлайн-пользователя, подключенного к любой сети передачи данных, при сохранении надежности идентификации онлайн-пользователя за счет информации об идентификаторе пользователя.

Технический результат реализуется за счет следующих этапов осуществления способа проведения платежа онлайн-пользователем при наличии информации об идентификаторе пользователя.

Онлайн-пользователь со своего пользовательского устройства обращается к Онлайн-сервису для выбора товаров/услуг по сети передачи данных. Онлайн-пользователь идентифицируется, ему присваивается уникальный идентификатор пользователя (UID), и со счета онлайн-пользователя списываются денежные средства.

Отличие описываемого в данном патенте Способа заключается в том, что онлайн-пользователя идентифицируют автоматически с помощью Серверного модуля (SM) Сервиса Оплаты (PS) и Клиентского Модуля (СМ), загруженного в пользовательское устройство при обращении к Онлайн-сервису или заранее. Далее для каждой сессии по покупке в Серверном модуле автоматически генерируют уникальный идентификатор сессии, связанный с идентификатором Онлайн-сервиса, уникальным идентификатором пользователя (UID) и одним или несколькими уникальными межплатформенными идентификаторами пользователя (UCPUID). Списание денежных средств со счета онлайн-пользователя у Эмитента производят при выборе онлайн-пользователем уникального идентификатора платежного инструмента (UPID) у Эмитента из списка, представленного Серверным Модулем, при условии автоматического получения и подтверждения Эмитентом уникального идентификатора платежного инструмента пользователя у Эмитента, уникального идентификатора Онлайн-сервиса, уникального межплатформенного идентификатора пользователя и уникального идентификатора пользователя, уникального идентификатора сессии, внутреннего уникального идентификатора транзакции (UTID) в Серверном модуле, суммы платежа и уникального идентификатора платежного инструмента пользователя. Онлайн-пользователю предоставляют возможность дополнительного подтверждения своего согласия на проведение платежной операции. Подтверждение осуществляют вводом уникального кода подтверждения (UCC), полученного на пользовательское устройство.

Следует пояснить, что серверные и клиентские программно-аппаратные составляющие Сервиса Оплаты могут частично или полностью представлены программно-аппаратными решениями контрагентов. Так Серверный модуль Сервиса Оплаты может частично и/или полностью находиться в инфраструктурном периметре контрагентов на любом типе серверного размещения. Клиентский модуль Сервиса Оплаты либо предустановлен на пользовательском устройстве, либо загружается на пользовательское устройство с Серверного модуля. Взаимодействие Серверного и Клиентского модулей, а также их обмен данными с третьими сторонами происходит по безопасному протоколу с условием соблюдения правил безопасности по эксплуатации пользовательского устройства.

Таким образом, идентификация онлайн-пользователя, подключенного к любой сети передачи данных, с помощью Серверного модуля Сервиса Оплаты и Клиентского Модуля, загруженного в пользовательское устройство при обращении к Онлайн-сервису или заранее, генерация в Серверном модуле уникального идентификатора для каждой сессии, связанного с идентификатором Онлайн-сервиса, уникальным идентификатором пользователя и уникальным межплатформенным идентификатором пользователя, предоставление пользователю возможности выбора платежного инструмента Эмитента упрощает процесс платежной транзакции с банковского счета онлайн-пользователя, т.к. происходит автоматическая идентификация онлайн-пользователя и одновременное предоставление ему выбора вариантов оплаты с его банковских счетов без необходимости ручного ввода платежных и других идентифицирующих данных. При этом списание денежных средств со счета онлайн-пользователя происходит при условии получения и подтверждения Эмитентом уникального идентификатора платежного инструмента пользователя на Онлайн-сервисе, уникального идентификатора Онлайн-сервиса, уникального межплатформенного идентификатора пользователя и уникального идентификатора пользователя, уникального идентификатора сессии, внутреннего уникального идентификатора транзакции (UTID) в Серверном модуле, суммы платежа и уникального идентификатора платежного инструмента пользователя, что обеспечивает надежность и безопасность транзакции. Следовательно, всей совокупностью указанных этапов осуществления способа реализуется указанный технический результат, заключающийся в упрощении процесса платежной транзакции с банковского счета онлайн-пользователя, подключенного к любой сети передачи данных, при сохранении надежности идентификации онлайн-пользователя.

Для онлайн-пользователя способ проведения платежа осуществляется следующим образом.

1. Онлайн-пользователь открывает Web-сайт в браузере или Приложении или Web-сайт в WebView Приложении. Онлайн-пользователь идентифицируется по UID (Unique User’s Identifier - уникальный идентификатор пользователя) сразу при входе или в момент совершения оплаты в зависимости от настройки Онлайн-сервиса.

2. Онлайн-пользователь набирает товар/услуги в заказ и инициирует покупку, например, нажатием на кнопку “купить”.

3. Онлайн-пользователю показывается форма выбора UPID (Unique Payment Identifier - уникальный идентификатор платежного инструмент пользователя у Эмитента), один из которых может, но необязательно, предлагаться по-умолчанию, но с возможностью выбора другого доступного для пользователя UPID, если у пользователя несколько счетов у одного или нескольких Эмитентов. Этот список выводится ему средствами SM (Server Module - Серверный Модуль) Сервиса Оплаты (Payment Service - PS), связанного с Эмитентом, и недоступен самому Онлайн-сервису. В выводимом списке UPID показывается сумма и краткая информация об оплачиваемой услуге/товаре, а также другая могущая быть необходимой для оплаты информация.

4. Онлайн-пользователь соглашается со списанием средств по одному из предложенных UPID, например, но не только, путем нажатия на кнопку подтверждения согласия. Возможно дополнительное подтверждение согласия пользователя на оплату: в том числе, но не ограничиваясь, через ввод UCC (Unique Confirmation Code - уникальный код подтверждения), в частности, из SMS, посланного на номер мобильного абонента цифровой сети с интеграцией служб для связи в стандартах GSM, UMTS и пр. (MSISDN) пользователя, или нотификации в Приложение, или сообщения в мессенджер.

5. Онлайн-сервис показывает онлайн-пользователю статус проведения платежной операции. В SM делается запись о проведенной операции оплаты, также доступной в личном кабинете владельца Онлайн-сервиса, по которому проведена транзакция, для возможности последующих сверок при проведении взаиморасчетов.

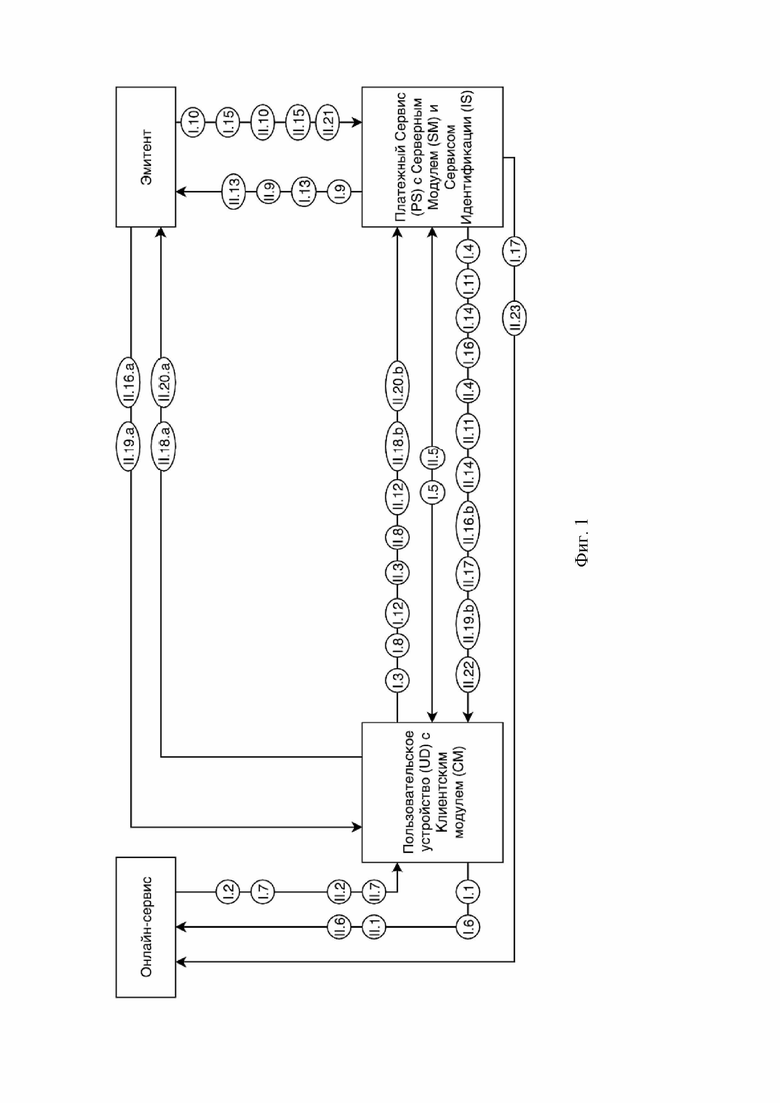

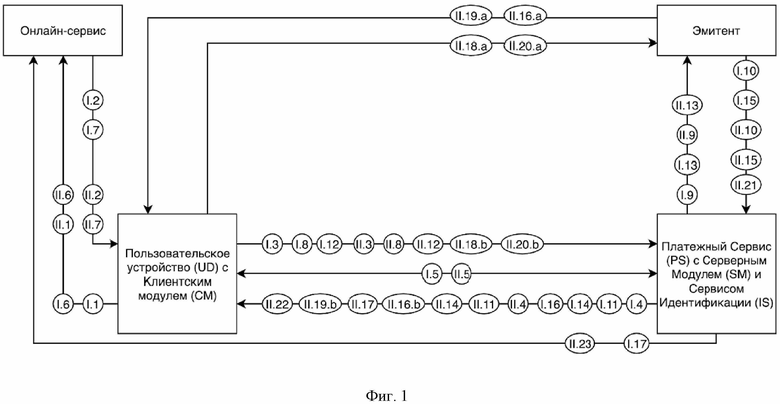

Сущность технического решения поясняется примерами исполнения способа по прилагаемой схеме на Фиг.1.

I. Пример 1.

1. Запрос от User’s Device (UD) пользователя на загрузку страницы к серверу Онлайн-сервиса.

2. Получение страницы с сервера Онлайн-сервиса в UD.

3. Запрос от UD на загрузку кода Клиентского Модуля (Client Module - СM) к Серверному модулю (Server Module - SM) Сервиса Оплаты (Payment Service - PS).

4. Получение кода CM из SM в UD.

5. Происходит идентификация пользователя посредством внешнего и/или внутреннего Сервиса Идентификации (Identification Service - IS), связанного с SM. IS сообщает в SM UID и один или несколько UCPUID (Unique Cross-platform User ID - уникальный межплатформенный идентификатор пользователя). В SM создается связка идентификатора Онлайн-сервиса, генерируемого в SM, уникального идентификатора пользователя (User ID - UID) в SM и UCPUID. Эта связка сохраняется для данной сессии (для которой в SM генерируется свой уникальный идентификатор).

6. Пользователь в UD посредством используемой программы каким-либо действием инициирует покупку. Запрос от UD к Онлайн-сервису на формирование заказа.

7. Онлайн-сервис возвращает в UD идентификатор заказа, который считывает CM, опционально могут передаваться данные, требуемые согласно действующему законодательству.

8. UD через CM передает в SM сумму и идентификатор заказа, формируемые Онлайн-сервисом.

9. SM передает UCPUID пользователя Эмитенту.

10. Эмитент передает один или несколько UPID (Unique Payment Identifier - уникальный идентификатор платежного инструмента пользователя у Эмитента), связанные с UCPUID, и дополнительные необходимые данные (имя Эмитента, цифры банковского счета и т.д.) в SM. Возможен также другой порядок обмена другими видами данных согласно стандартам, принятым у Эмитента.

11. SM передаёт в CM список UPID.

12. Пользователь выбирает один UPID и подтверждает оплату заказа с него. Запрос на оплату из CM поступает в SM. SM записывает у себя связку номера и суммы заказа, уникальный идентификатор счета (UPID), идентификатор Онлайн-сервиса (USID), UCPUID и UID пользователя, а также внутренний UTID (Unique Transaction Identifier - уникальный идентификатор транзакции) в SM. Эти данные связываются с уникальным идентификатором сессии.

13. SM обращается с запросом на оплату к Эмитенту, указывая UPID Онлайн-сервиса (который тот определяет при присоединении к системе), USID, UCPUID и UID пользователя, уникальный идентификатор сессии, внутренний UTID в SM, сумму платежа и UPID пользователя, который он выбрал.

14. Одновременно SM возвращает в CM свой внутренний UTID, который доступен Онлайн-сервису для записи на своей стороне связки транзакций по этому этапу процесса.

15. Эмитент производит списание средств пользователя по указанному UPID и возвращает статус операции в SM, дополнительно указывая свой внутренний UTID.

16. SM передает в CM свой внутренний UTID, внутренний UTID Эмитента, UID пользователя и статус операции. Эти данные сразу доступны Онлайн-сервису через CM.

17. SM отправляет нотификацию в Онлайн-сервис с идентификатором заказа, статусом его оплаты, внутренним UTID в SM, внутренним UTID Эмитента и UID пользователя. В SM делается запись о проведенной операции оплаты.

Таким образом, онлайн-пользователем был совершен безопасный электронный платеж без необходимости ручного ввода платежных и других идентифицирующих данных при наличии информации об идентификаторе пользователя при подключении устройства пользователя к любой Сети передачи данных.

II. Пример 2.

1. Запрос от User’s Device (UD) пользователя на загрузку страницы к серверу Онлайн-сервиса.

2. Получение страницы с сервера Онлайн-сервиса в UD.

3. Запрос от UD на загрузку кода Клиентского Модуля (Client Module - СM) к Серверному модулю (Server Module - SM) Сервиса Оплаты (Payment Service - PS).

4. Получение кода CM из SM в UD.

5. Происходит идентификация пользователя посредством внешнего и/или внутреннего Сервиса Идентификации (Identification Service - IS), связанного с SM. IS сообщает в SM UID и один или несколько UCPUID (Unique Cross-platform User ID - уникальный межплатформенный идентификатор пользователя). В SM создается связка идентификатора Онлайн-сервиса, генерируемого в SM, уникального внутреннего идентификатора пользователя (User ID - UID) в SM и UCPUID. Эта связка сохраняется для данной сессии (для которой в SM генерируется свой уникальный идентификатор).

6. Пользователь в UD посредством используемой программы каким-либо действием инициирует покупку. Запрос от UD к Онлайн-сервису на формирование заказа.

7. Онлайн-сервис возвращает в UD идентификатор заказа, который считывает CM, опционально могут передаваться данные, требуемые согласно действующему законодательству.

8. UD через CM передает в SM сумму и идентификатор заказа, формируемые Онлайн-сервисом.

9. SM передает UCPUID пользователя Эмитенту.

10. Эмитент передает один или несколько UPID (Unique Payment Identifier - уникальный идентификатор платежного инструмента пользователя у Эмитента), связанные с UCPUID, и дополнительные необходимые данные (имя Эмитента, цифры банковского счета и т.д.) в SM. Возможен также другой порядок обмена другими видами данных согласно стандартам, принятым у Эмитента.

11. SM передаёт в CM список UPID.

12. Пользователь выбирает один UPID и подтверждает оплату заказа с него. Запрос на оплату из CM поступает в SM. SM записывает у себя связку номера и суммы заказа, уникальный идентификатор счета (UPID), идентификатор Онлайн-сервиса (USID), UCPUID и UID пользователя, а также внутренний UTID (Unique Transaction Identifier - уникальный идентификатор транзакции) в SM. Эти данные связываются с уникальным идентификатором сессии.

13. SM обращается с запросом на оплату к Эмитенту, указывая UPID Онлайн-сервиса (который тот определяет при присоединении к системе), USID, UCPUID и UID пользователя, уникальный идентификатор сессии, внутренний UTID в SM, сумму платежа и UPID пользователя, который он выбрал.

14. Одновременно SM возвращает в CM свой внутренний UTID, который доступен Онлайн-сервису для записи на своей стороне связки транзакций по этому этапу процесса.

15. Эмитент отдает в SM свой внутренний UTID или вместе со ссылкой на свою страницу подтверждения оплаты, или без ссылки, если страница позже отдается средствами SM.

16. Эмитент (a) или SM (b) посылает на устройство пользователя сообщение с UCC (Unique Confirmation Code - уникальный код подтверждения), включая, но не ограничиваясь каналами типа SMS, нотификации в приложении, сообщением в мессенджере.

17. SM передает ссылку на свою страницу подтверждения или страницу подтверждения Эмитента в UD.

18. Пользователь запрашивает страницу подтверждения у Эмитента (a) или SM (b).

19. Эмитент (a) или SM (b) отдает в CM страницу подтверждения оплаты.

20. Пользователь подтверждает операцию оплаты вводом UCC на странице Эмитента или странице SM с передачей его из UD к Эмитенту (a) или в SM (b).

21. Эмитент в случае успешной валидации UCC производит списание средств пользователя по указанному UPID и возвращает статус операции в SM, дополнительно указывая свой внутренний UTID.

22. SM передает в CM свой внутренний UTID, внутренний UTID Эмитента, UID пользователя и статус операции. Эти данные сразу доступны Онлайн-сервису через CM.

23. SM отправляет нотификацию в Онлайн-сервис с идентификатором заказа, статусом его оплаты, внутренним UTID в SM, внутренним UTID Эмитента и UID пользователя. В SM делается запись о проведенной операции оплаты.

Таким образом, онлайн-пользователем был совершен безопасный электронный платеж без необходимости ручного ввода платежных и других идентифицирующих данных при наличии информации об идентификаторе пользователя при подключении устройства пользователя к любой Сети передачи данных и с дополнительным подтверждением согласия на оплату через уникальный код подтверждения.

| название | год | авторы | номер документа |

|---|---|---|---|

| Способ идентификации онлайн-пользователя и его устройства в приложении | 2020 |

|

RU2736166C1 |

| Способ идентификации онлайн-пользователя и его устройства | 2020 |

|

RU2740308C1 |

| Способ идентификации онлайн-пользователя и его устройства | 2021 |

|

RU2780029C1 |

| СПОСОБ БЕЗОПАСНОГО ИСПОЛЬЗОВАНИЯ БАНКОВСКИХ КАРТ (ВАРИАНТЫ) | 2012 |

|

RU2530323C2 |

| Система электронных платежей | 2013 |

|

RU2686003C2 |

| Система децентрализованного цифрового расчетного сервиса | 2018 |

|

RU2679532C1 |

| СПОСОБ И СИСТЕМА, ИСПОЛЬЗУЮЩИЕ УНИВЕРСАЛЬНЫЙ ИДЕНТИФИКАТОР И БИОМЕТРИЧЕСКИЕ ДАННЫЕ | 2011 |

|

RU2595885C2 |

| СПОСОБ ПОЛУЧЕНИЯ ИНФОРМАЦИИ О ПОПОЛНЕНИИ БАЛАНСА СОТОВОГО ОПЕРАТОРА ПОЛЬЗОВАТЕЛЯ И УСТРОЙСТВО ДЛЯ ЕГО РЕАЛИЗАЦИИ | 2011 |

|

RU2479934C1 |

| МЕТОД ЭЛЕКТРОННЫХ ПЛАТЕЖЕЙ НА ОСНОВЕ QR С ВЫБОРОМ ПЛАТЕЖНОЙ СИСТЕМЫ В ПРИЛОЖЕНИИ ПОЛЬЗОВАТЕЛЯ | 2022 |

|

RU2824341C2 |

| Система электронных платежей | 2013 |

|

RU2644128C2 |

Изобретение относится к области информационных технологий. Технический результат - упрощение процесса платежной транзакции с банковского счета онлайн-пользователя, подключенного к любой сети передачи данных, при сохранении надежности идентификации онлайн-пользователя за счет информации об идентификаторе пользователя. Онлайн-пользователь со своего пользовательского устройства обращается к онлайн-сервису для выбора товаров/услуг по сети передачи данных. Онлайн-пользователя идентифицируют автоматически. Автоматически генерируют уникальный идентификатор сессии, связанный с идентификатором онлайн-сервиса, UID и одним или несколькими уникальными межплатформенными идентификаторами пользователя (UCPUID). Списание денежных средств производят при выборе уникального идентификатора платежного инструмента (UPID) у Эмитента из списка, представленного Серверным модулем, при условии автоматического получения и подтверждения Эмитентом UPID у Эмитента, USID, UCPUID и UID, уникального идентификатора сессии, UTID в Серверном модуле и суммы платежа. 1 з.п. ф-лы, 1 ил.

1. Способ проведения платежа онлайн-пользователем при наличии информации об идентификаторе пользователя, включающий обращение онлайн-пользователя со своего пользовательского устройства к онлайн-сервису для выбора товаров/услуг по сети передачи данных, идентификацию онлайн-пользователя, списание денежных средств со счета онлайн-пользователя, отличающийся тем, что онлайн-пользователя идентифицируют автоматически с помощью Серверного модуля (SM) Сервиса оплаты (PS) и Клиентского модуля (СМ), загруженного в пользовательское устройство при обращении к онлайн-сервису или заранее, для каждой сессии по покупке в Серверном модуле автоматически генерируют уникальный идентификатор сессии, связанный с идентификатором онлайн-сервиса, уникальным идентификатором пользователя (UID) и одним или несколькими уникальными межплатформенными идентификаторами пользователя (UCPUID), списание денежных средств со счета онлайн-пользователя у Эмитента производят после выбора онлайн-пользователем уникального идентификатора платежного инструмента (UPID) у Эмитента из списка, представленного Серверным модулем, при условии автоматического получения и подтверждения Эмитентом уникального идентификатора платежного инструмента пользователя у Эмитента, уникального идентификатора онлайн-сервиса, уникального межплатформенного идентификатора пользователя и уникального идентификатора пользователя, уникального идентификатора сессии, внутреннего уникального идентификатора транзакции (UTID) в Серверном модуле, суммы платежа и уникального идентификатора платежного инструмента пользователя.

2. Способ по п.1, отличающийся тем, что онлайн-пользователю предоставляют возможность дополнительного подтверждения своего согласия на проведение платежной операции с помощью уникального кода подтверждения (UCC) из сообщения онлайн-пользователю.

| Способ защиты переносных электрических установок от опасностей, связанных с заземлением одной из фаз | 1924 |

|

SU2014A1 |

| US 10552822 B2, 04.02.2020 | |||

| Система электронных платежей | 2013 |

|

RU2644128C2 |

| ПРОЦЕДУРА ИДЕНТИФИКАЦИИ И АУТЕНТИФИКАЦИИ КЛИЕНТОВ ДЛЯ ПРОВЕДЕНИЯ ПЛАТЕЖЕЙ В СЕТИ ИНТЕРНЕТ В РЕЖИМЕ ОНЛАЙН С ИСПОЛЬЗОВАНИЕМ МОБИЛЬНЫХ ТЕЛЕФОНОВ | 2006 |

|

RU2433475C2 |