ОБЛАСТЬ ТЕХНИКИ, К КОТОРОЙ ОТНОСИТСЯ ИЗОБРЕТЕНИЕ

Представленное изобретение в общем смысле относится к системе обмена данными по финансовым операциям между точкой продаж в сети Интернет, мобильным терминальным устройством и центром авторизации и обработки.

УРОВЕНЬ ТЕХНИКИ

Технология мобильной телекоммуникации имеет беспрецедентный успех во всем мире. Никогда ранее в истории высокая технология не добивалась проникновения на рынок за столь короткий период времени. С другой стороны, популярность Интернета продолжает расти благодаря обилию информации, услуг, коммерческих приложений и развлечений, доступных на Интернет-ресурсах, которыми пользуются посетители.

Однако для целей получения доступа к большей части наиболее полезной информации и наиболее полезным услугам при сохранении допустимого уровня безопасности пользователи должны помнить постоянно возрастающее количество имен пользователя, паролей, персональных идентификационных номеров (пин-кодов/PIN) и т.д. Для услуг, требующих дополнительной безопасности, например для электронной торговли, мобильной торговли, виртуального банка и т.д., использование паролей или пин-кодов в качестве средств идентификации или аутентификации не является достаточным. Требуются средства более строгой идентификации и аутентификации.

В сегодняшних системах Интернет-платежей применяются различные способы идентификации и аутентификации. Например:

- имя пользователя и пароль

- заранее сгенерированные коды безопасности

- сертификаты

- ввод кода подтверждения, принятого через сообщение службы коротких сообщений (SMS).

Некоторые платежные системы используют SMS для идентификации клиента. Платежная служба посылает код подтверждения на мобильный телефон клиента. Тот вводит код в веб-обозревателе и система идентифицирует его. Способы данного типа являются неудобными для клиентов, поскольку процедуры сложны, требуют времени и являются непонятными. Кроме этого пользователи могут подумать, что номера их мобильных телефонов могут использоваться.

В представленном изобретении предложен подход, вносящий вклад в службы, связанные с обеспечением безопасности связи сетей мобильной связи и Интернета. Как было ранее описано в документе WO-0233669, озаглавленном «СИСТЕМА ДЛЯ ОБМЕНА ПЛАТЕЖНЫМИ ДАННЫМИ И ИСПОЛЬЗУЕМЫЙ В НЕЙ ПЛАТЕЖНЫЙ ТЕРМИНАЛ», представленное изобретение сосредоточено на службах обеспечения безопасности в мобильных телефонах, использующих смарт-карты GSM, в частности, в модулях идентификации абонента (SIM).

В данном описании описан сценарий мобильного платежа, в котором платежная операция, проводимая в сети Интернет, осуществляется посредством применения комбинации каналов мобильной связи и межсетевой связи.

Среди остальных видов способов идентификации и аутентификации предлагаемый способ идентификации клиента и предоставления ему возможности осуществлять безопасные платежные операции является наиболее быстрым и простым.

СУЩНОСТЬ ИЗОБРЕТЕНИЯ

Одним из объектов представленного изобретения является проведение процедуры идентификации и аутентификации пользователя для осуществления платежей в сети Интернет в режиме онлайн с использованием мобильного телефона.

В соответствии с изобретением, представлена система и процедура платежей.

В соответствии с изобретением, представлены: система с множеством партнеров с характеристиками по п.10, клиент в сети клиент-сервер с характеристиками по п.11, гибридный клиент в системе с множеством партнеров с характеристиками по п.13, сервер в сети 1 клиент-сервер с характеристиками по п.15, способ функционирования мобильного терминального устройства в платежной процедуре с характеристиками по п.16, способ функционирования мобильного терминального устройства при идентификации и аутентификации пользователя при проведении вышеупомянутой платежной процедуры с характеристиками по п.17, программный код, содержащий компьютерный программный продукт, машиночитаемый носитель, модулированный сигнал данных или сигнал компьютерных данных, каждый из которых предназначен для выполнения одного из вышеупомянутых способов, представлены в п.22, 23, 24, соответственно, система обмена данными операций с характеристиками по п.25, и участник системы обмена данными операций представлен с характеристиками по п.26 формулы изобретения.

Остальные аспекты изобретения представлены в других пунктах формулы изобретения, в нижеследующем описании, а также на чертежах.

Остальные характеристики являются неотъемлемой частью описанных способов и продуктов или будут очевидны специалистам в данной области техники из приведенного ниже подробного описания вариантов осуществления и прилагаемых к нему чертежей.

КРАТКОЕ ОПИСАНИЕ ЧЕРТЕЖЕЙ

Ниже будут в качестве примера описаны варианты осуществления изобретения со ссылками на прилагаемые чертежи, в частности:

Фиг.1 представляет собой структуру системы с веб-интерфейсом в соответствии с одним из вариантов осуществления изобретения.

Фиг.2 представляет собой структуру системы с WAP-интерфейсом в соответствии с другим вариантом осуществления изобретения.

Фиг.3 представляет собой схему идентификации и аутентификации клиента через вышеупомянутый веб-интерфейс в соответствии с одним из вариантов осуществления изобретения.

Фиг.4 представляет собой схему идентификации и аутентификации клиента через вышеупомянутый WAP-интерфейс в соответствии с другим вариантом осуществления изобретения.

Фиг.5a-5c представляют собой блок-схему, в которой пин-код вводится после идентификации клиента в соответствии с одним из вариантов осуществления изобретения.

Фиг.6a-6c представляют собой блок-схему, в которой пин-код вводится до идентификации клиента в соответствии с одним из вариантов осуществления изобретения.

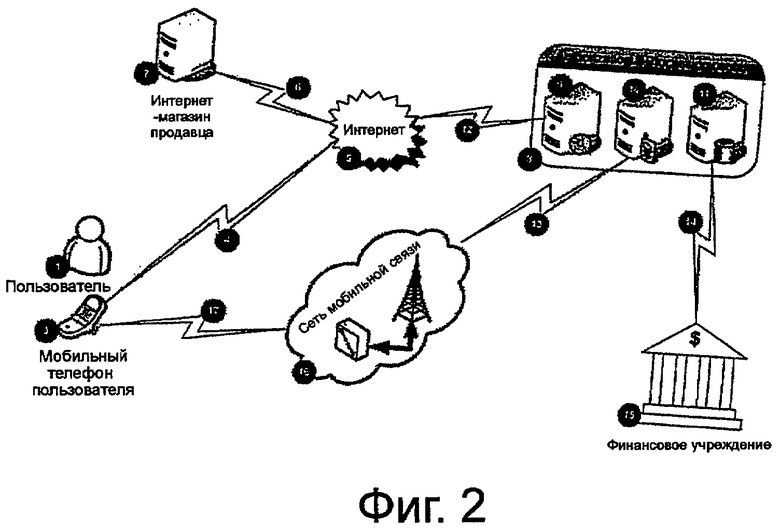

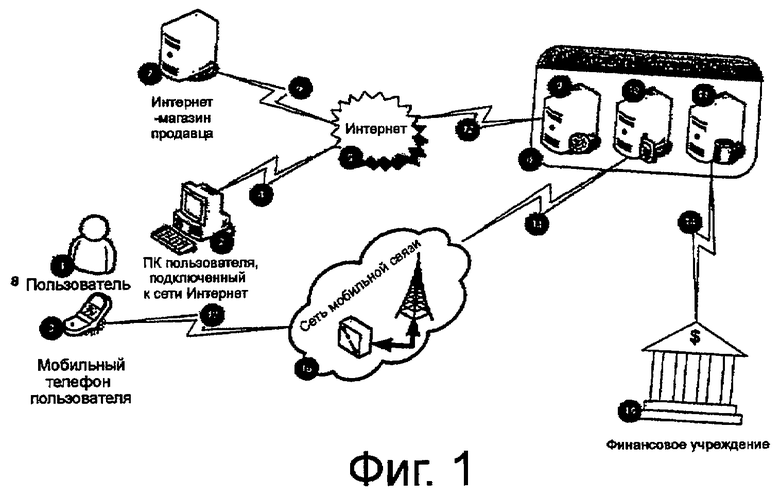

На Фиг.1 проиллюстрирована структура в соответствии с одним из вариантов осуществления представленного изобретения.

Пользователь 1, как правило, клиент, находящийся за персональным компьютером (ПК) 2, и который, например, отображает приложение с использованием веб-браузера и в распоряжении которого имеется мобильное терминальное устройство 3, имеющее, например, WAP-интерфейс.

Вышеупомянутый ПК 2 соединен через компонент интерфейса с Интернетом 5 по соединению 4, например, по каналу передачи информации. С другой стороны, мобильное терминальное устройство 3 имеет разъемное соединение через компонент интерфейса с сетью 16 мобильной связи посредством соединения 17. ПК 2 пользователя 1 и его мобильное терминальное устройство 3 образуют гибридный узел 18 связи.

Виртуальный Веб-магазин 7 продавца соединен с вышеупомянутым Интернетом 5 посредством соединения 6. С другой стороны, APC (центр авторизации и обработки) 8, имеющий подсистемы, также соединен с вышеупомянутым Интернетом 5 посредством соединения 12. Подсистемами вышеупомянутого APC 8 являются веб-сервер 9, шлюз 10 сети мобильной связи и сервер данных 11.

Вышеупомянутая сеть 16 мобильной связи соединена с вышеупомянутым шлюзом 10 сети мобильной связи вышеупомянутого APC 8 через соединение 13.

Вышеупомянутый сервер 11 данных соединен с финансовым учреждением 15 через отдельное соединение 14.

Вышеупомянутый пользователь 1 регистрируется в APC 8 и имеет действительный инструмент совершения мобильных платежей (карты Diners, Master, Euro, Amex, Visa и т.д.), выпущенный финансовым учреждением 15.

На данный момент в соответствии с вариантом осуществления представленного изобретения выполняется, например, следующая функция: пользователь 1 просматривает на своем ПК 2 Интернет-приложение 7 магазина продавца через сеть Интернет 5.

После того, как пользователь 1 закончил совершение покупок, услуг или также и процедура оплаты функционируют следующим образом.

Первый шаг состоит в выборе способа платежа в Интернет-приложении 7 магазина продавца, что дает возможность провести мобильный платеж.

После этого Интернет-приложение 7 магазина продавца активирует платежное приложение веб-сервера 9 центра авторизации и обработки.

Затем Интернет-приложение 7 магазина продавца передает в APC 8 все необходимые данные по платежной операции, такие как сумму, ссылочный номер счета и т.д.

После этого веб-обозреватель, отображающий для пользователя на его ПК платежное приложение 9 веб-сервера APC, получает идентификационный код операции, который генерируется в APC 8.

После получения на своем РС 2 идентификационного кода операции посредством веб-обозревателя пользователь должен отправить данный идентификационный код операции посредством своего мобильного телефона 3 в APC 8, точнее, в шлюз 10 сети мобильной связи APC. Задача шлюза 10 сети мобильной связи APC заключается в получении MSISDN (номер ISDN мобильного абонента), идентификатора оборудования конкретного мобильного телефона 9, который также посылается в качестве идентификационной характеристики при использовании мобильного телефона 3, и идентификационного кода операции.

На следующем шаге APC 8 информирует пользователя 1 об успешном получении идентификационного кода операции посредством его мобильного телефона 3, посредством веб-обозревателя ПК 2 пользователя, или посредством и того, и другого.

Далее производится установка Интернет-соединений 4, 12 в виде защищенных соединений между ПК 2 пользователя и веб-сервером 9 APC. Защищенная шифрованная связь позволяет пользователю 1 осуществлять безопасный выбор платежного инструмента в приложении 9 веб-сервера APC и безопасную передачу пин-кода, связанного с платежным инструментом, в APC 8.

На стороне APC 8 активируется для передачи данных соединение 14 с финансовым учреждением в целях осуществления авторизации платежного инструмента.

Если авторизация на стороне финансового учреждения (эмитента) 9 проходит успешно, то последний шаг заключается в выдаче подтверждения платежной операции пользователю 1 посредством его веб-обозревателя. Этим для пользователя 1 завершается платежная операция в сети Интернет.

После этого все необходимые данные об операции записываются в сервер 11 данных APC, и, кроме того, все необходимые данные высылаются в Веб-магазин 7 продавца и на платформу данных финансового учреждения 15.

Преимущество использования подобного гибридного средства путем использования мобильного терминального устройства 3 и ПК 2 заключается в возможности применения нескольких вариантов, например, в использовании двух различных способов связи, то есть двунаправленной связи, или в использовании различных стандартов интерфейсов, например протоколов Интернета или WAP, для выполнения приложения.

Вышеупомянутое приложение электронных платежей, рассматриваемое в целом, является распределенным среди нескольких участников, например, является системой из четырех партнеров, при этом каждый из партнеров или участников, например вышеупомянутый пользователь, гибридные средства связи, образованные мобильным терминальным устройством и персональным компьютером, вышеупомянутый Веб-магазин, вышеупомянутый APC и вышеупомянутое финансовое учреждение могут получать и обрабатывать входящую информацию, посылать и пересылать исходящую информацию, удовлетворяющую требованиям соответствующего стандарта интерфейса, используемого для соответствующего способа связи, например, в соответствующем диапазоне частот или оптимизированном канале.

Каждый участник вышеупомянутой партнерской системы предоставляет средства, например, для приема, пересылки, ретрансляции, обработки и фильтрации сообщений, включая промежуточную память, стратегии хранения или планирования в соответствии со стандартным программным приложением.

С одной стороны, среда мобильного терминального устройства имеет ограниченные или отличающиеся ресурсы, принимая во внимание, например, пропускную способность сети, дисплей, память, процессор, хранящуюся доступную энергию в связи с достигаемым временем функционирования и входными/выходными терминалами по сравнению с ПК.

Также, пользователи мобильных устройств обладают ограниченными возможностями ввода/вывода, например, маленьким алфавитно-цифровым блоком ввода или маленьким устройством отображения, что является следствием внешних размеров устройств.

Во-вторых, обычный контекст использования так называемых беспроводных приложений, выполняющихся на вышеупомянутом мобильном терминальном устройстве, сильно отличается от контекста сетевых и Интернет-приложений, выполняющихся на персональном компьютере.

В-третьих, имеющиеся сетевые соединения, обычно воздушные, являются не только значительно более медленными по причине влияний атмосферных явлений на каналы передачи и по причине свойств передачи, таких как аспекты загрузки канала и отношения сигнал/шум, но также являются и более дорогими.

Однако в данном случае, в области Интернет-платежей, большинство характеристик мобильного терминального устройства, например, его размер по сравнению с размером персонального компьютера, сразу же становятся большим преимуществом при их совместном применении, например, посредством коллективного или дополнительного использования каналов передачи с учетом требований приложений.

В соответствии с вариантом осуществления представленного изобретения, при выполнении платежной операции, с одной стороны, требуется передать небольшой объем очень важной информации с максимальным уровнем безопасности, при этом использование мобильного терминала является предпочтительным, и, с другой стороны, также требуется передать большой объем информации со сравнительно низкой важностью, при этом предпочтительным является персональный компьютер.

Таким образом, мобильное устройство идеально подходит в качестве дополнения к персональному компьютеру иди даже в качестве мощного полнофункционального автономного решения.

Таким образом, путем использования смешанного типа связи для выполнения дополнительных задач, которые являются специфичными для платежного приложения, вышеупомянутое приложение образуется путем распределенного выполнения в системе при поддержке нескольких участников, что позволяет предложить улучшенный способ идентификации пользователей при проведении Интернет-платежей.

С одной стороны, вышеупомянутый способ платежей является инновационным благодаря взаимодействию партнеров в системе по причине низких затрат с точки зрения общих задач и круга решаемых вопросов соответствующего партнера. Систему легко поддерживать и она обеспечивает повышенный уровень безопасности при сравнительно умеренных издержках.

С другой стороны, вышеупомянутый способ является удобным и простым для выполнения пользователем и уже не перегружает пользователя не представляющими интереса деталями операции.

На Фиг.2 проиллюстрирована модификация Фиг.1 в соответствии с другим вариантом осуществления, в котором присутствует только вышеупомянутое мобильное терминальное устройство 3. Однако оно имеет вышеупомянутое соединение 4 с вышеупомянутой сетью Интернет 5 и вышеупомянутое соединение 17 с вышеупомянутой сетью 16 мобильной связи.

До некоторой степени Фиг.2 является концентрированной версией Фиг.1 в том смысле, что гибридная связь Фиг.1 теперь осуществляется посредством только одного устройства, например мобильного терминального устройства, с применением различных стандартов интерфейса. В следующем варианте осуществления мобильное устройство предлагает ту же самую или сравнимую с персональным компьютером функциональность, то есть в этом случае мобильное устройство и персональный компьютер являются взаимозаменяемыми или работают одинаково.

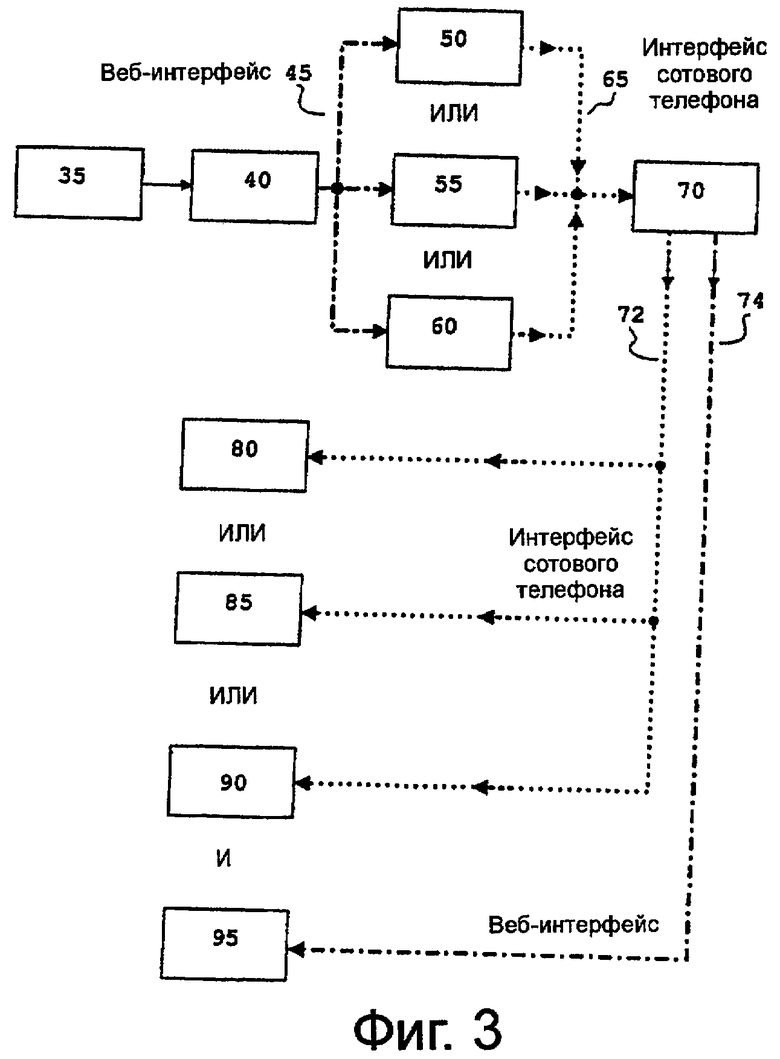

На Фиг.3 проиллюстрирована схема возможных вариантов идентификации и аутентификации пользователя с использованием веб-интерфейса.

Блок 35 генерации идентификатора операции связан или объединен с блоком 40 веб-приема.

Вышеупомянутый блок 40 приема соединен с блоками 50, 55 или 60 отправки идентификатора посредством интерфейса 45 веб-обозревателя.

Блоки 50, 55 или 60 отправки идентификатора соединены посредством интерфейса мобильного телефона с блоком 70 приема данных операции APC.

Вышеупомянутый блок 70 приема соединен с блоками 80, 85 или 90 приема посредством интерфейса 72 мобильного телефона. Также блок 70 соединен с блоком 95 веб-приема посредством интерфейса 74 веб-обозревателя.

На первом этапе 35 APC генерирует код идентификатора операции.

Затем на этапе 40 клиент получает код идентификатора операции через веб-обозреватель.

Через веб-интерфейс 45 пользователю выдается сообщение (не показано) с выбором варианта отправки кода идентификатора операции с его мобильного терминального устройства.

Затем клиент отсылает (45) со своего мобильного терминального устройства, например, посредством использования интерфейса веб-обозревателя, код идентификатора операции

- через сервис USSD, этап 50, или

- путем ввода кода идентификатора операции, этап 55, или

- клиент отсылает код идентификатора операции в SMS-сообщении, этап 60.

Данный код идентификатора операции посылается с вышеупомянутого мобильного терминального устройства в APC через интерфейс мобильного телефона, что показано условным обозначением 65.

На этапе 70 код идентификатора операции принимается на стороне APC и проводится идентификация и аутентификация клиента путем запуска соответствующих процедур.

Затем клиент получает на своем мобильном терминальном устройстве сообщение посредством одного из следующих вариантов:

- через USSD-сервис, этап 80, или (и)

- прослушивает сообщение во время звонка через IVR (интерактивный голосовой ответ), этап 85, или (и)

- получает SMS-сообщение, этап 90, посредством интерфейса 72 мобильного телефона, указывающее, прошла идентификация и аутентификация успешно или нет.

Следует отметить, что также возможны комбинации вышеупомянутых этапов, включающие в себя подтверждения (не показано), что показано в форме "или (и)".

Также, в качестве альтернативы или в виде дополнения к информационному сообщению о том, прошла идентификация и аутентификация успешно или нет, пользователь получает информацию через веб-обозреватель, этап 95, посредством веб-интерфейса 45.

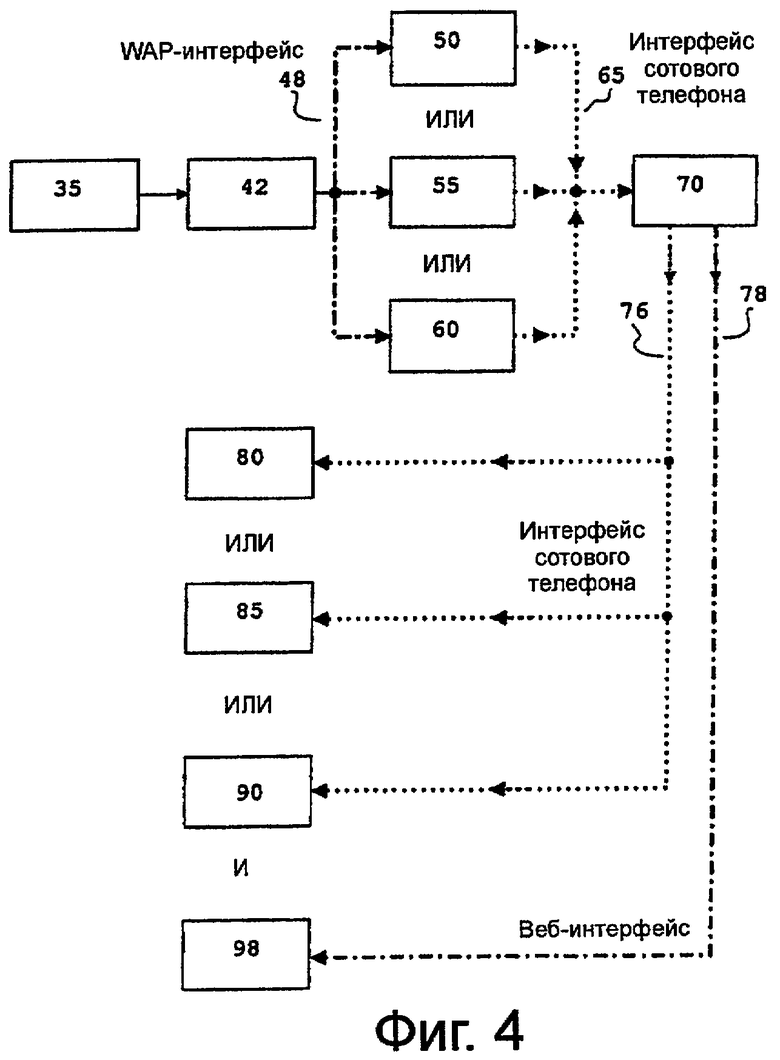

На Фиг.4 проиллюстрирована схема возможных вариантов идентификации и аутентификации пользователя с использованием WAP-интерфейса.

Блок 35 генерации идентификатора операции соединен или объединен с блоком 42 WAP-приема.

Вышеупомянутый блок 42 приема соединен с одним из блоков 50, 55 или 60 отправки идентификатора посредством интерфейса 48 WAP-обозревателя.

Блоки 50, 55 или 60 отправки идентификатора соединены посредством интерфейса 64 мобильного телефона с блоком 70 приема данных операции APC.

Вышеупомянутый блок 70 приема соединен с блоками 80, 85 или 90 приема посредством интерфейса 76 мобильного телефона. Также блок 70 соединен с блоком 98 WAP-приема через интерфейс 78 WAP-обозревателя.

Как показано на Фиг.4, имеет место такая же идентификация пользователя, которая показана теми же условными обозначениями, что и на Фиг.3.

Однако вместо интерфейса веб-обозревателя для предоставления пользователю кода идентификатора операции используется интерфейс WAP-обозревателя, что показано на этапе 42 условным обозначением 48. В такой же мере интерфейс WAP-обозревателя используется для информирования пользователя на этапе 98, обозначение 78.

На Фиг.4 информирование пользователя может быть обеспечено посредством двух различных интерфейсов, передающих информацию вышеупомянутому WAP-обозревателю, 48 или 78, а также через интерфейс 64 или 76 мобильного телефона. Также каждый из вышеупомянутых интерфейсов может предоставляться с различными уровнями безопасности или способами передачи и т.д.

Следовательно, возможна передача сообщений с использованием различных каналов передачи с различными характеристиками передачи и с различными интерфейсами.

Также следует отметить, что также возможна комбинация (не показана) таких интерфейсов, как веб-обозреватель, WAP-обозреватель или интерфейс мобильного телефона. Таким образом, использование любой комбинации различных стандартов интерфейсов или средств передачи данных предоставляется в соответствии с требованиями распределенного приложения.

С функциональной точки зрения, на Фиг.3 и Фиг.4, соответственно, клиент, соединившийся с веб-сервером 9 APC для осуществления платежа через Интернет, получает идентификатор операции с ограниченным сроком действия.

Кроме того, пользователь также получит через его веб/WAP-обозреватель инструкции, как и куда отправить код идентификатора операции посредством своего мобильного устройства. Все это будет показано клиенту в его веб- или WAP-обозревателе согласно 40 или 42, соответственно.

Во время процедуры отправки пользователем кода идентификатора операции обратно в шлюз 10 сети мобильной связи APC посредством мобильного устройства 3, номер MSISDN пользователя записывается на стороне APC согласно 70.

Номер MSISDN является идентификатором оборудования индивидуального оборудования подвижной радиосвязи, который также отправляется в качестве идентификационной характеристики при использовании оборудования. В изобретенной процедуре существует три различных варианта или способа, согласно 50, 55 или 66, отправки пользователем кода идентификатора операции в шлюз 10 сети мобильной связи APC. Предположим, что шлюз 10 сети мобильной связи APC имеет некоторый короткий цифровой номер, например, "180", тогда возможны следующие сценарии:

- Клиент отправляет код идентификатора операции через USSD (*180* код#_идентификатора_операции)

- Клиент набирает код идентификатора операции с префиксом набора (180код_идентификатора_операции)

- Клиент отправляет код идентификатора операции в SMS-сообщении (sms "код_идентификатора_операции" на номер 180)

Возможные передачи кода идентификатора операции отличаются друг от друга - в первой используется USSD-служба мобильного оператора. Во втором варианте используется простой префикс набора, который означает, что клиент набирает только номер центра APC с добавлением n-разрядного номера кода идентификатора операции.

APC принимает звонок и распознает номер префикса набора, который является номером кода идентификатора операции. В последнем варианте для передачи номера кода идентификатора операции в APC используется SMS-сообщение.

Когда код идентификатора операции успешно передан в APC, следующей стадией является идентификация и аутентификация клиента.

Если эта часть всей процедуры завершается успешно, то пользователь получит дальнейшие инструкции, необходимые для завершения платежа, через веб/WAP-обозреватель, USSD, SMS, IVR или комбинацию всех возможных средств связи, показанных как 80, 85 и 90 посредством интерфейсов 72, 74, 76 и 78.

В противном случае, когда клиенту отказано в аутентификации, клиент получает информацию об этом через один из возможных каналов связи (веб-обозреватель, WAP-обозреватель, USSD, SMS или IVR).

Следует понимать, что тип выходного канала для информирования пользователя о состоянии его идентификации и аутентификации (например, посредством сервиса USSD, IVR, SMS, этапы 80, 85 и 90, соответственно) может зависеть от типа выбранного входного канала согласно этапам 50, 55 и 60, либо может применяться программируемое значение по умолчанию.

Путем сравнения пользовательской информации на этапах 40 и 70 в отношении используемого типа интерфейса обозревателя, а именно 45 или 74 для веб-обозревателя, соответственно, может быть предоставлена возможность выбора различных уровней безопасности или способов передачи и т.д. при одном и том же стандарте интерфейса.

Но также возможен и выбор различных уровней безопасности, подходящего кодирования и способов передачи среди различных стандартов интерфейсов, в этом случае возможна безопасная передача сообщений с использованием объединения двух различных способов передачи с различными характеристиками передачи.

Поскольку платежные инструменты обычно защищены пин-кодом, изобретенная платежная процедура также включает два сценария реализации передачи пин-кода.

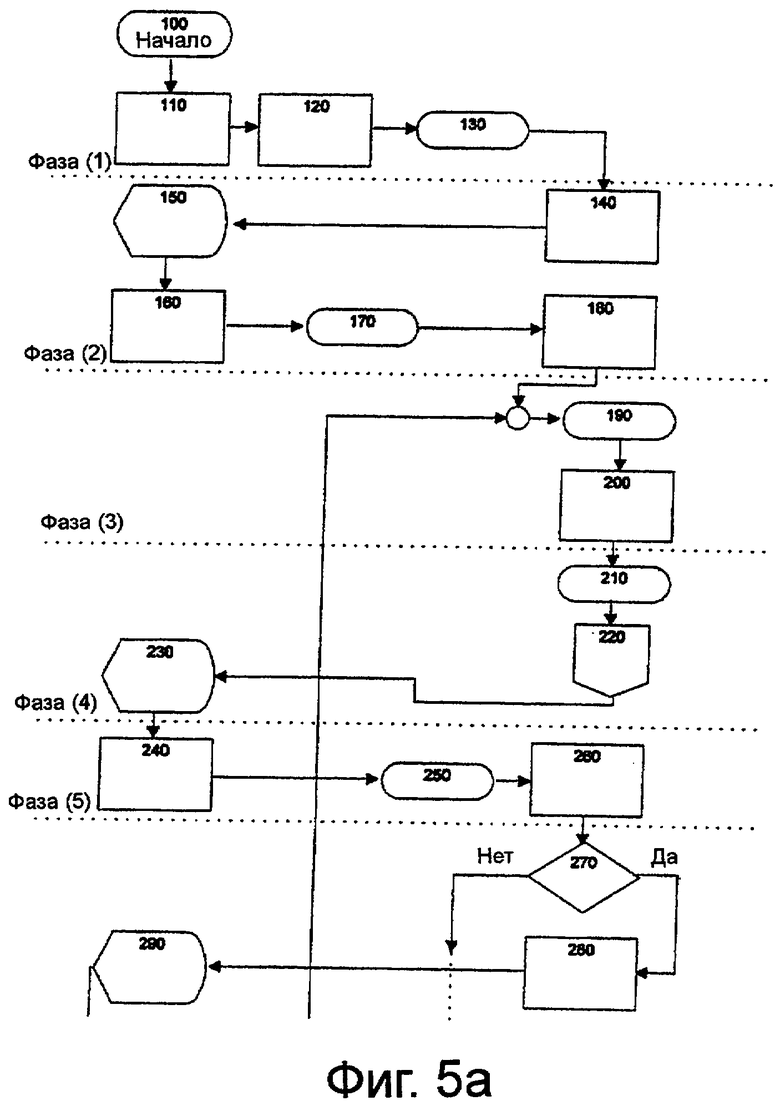

Случай 1 - пин-код вводится после идентификации

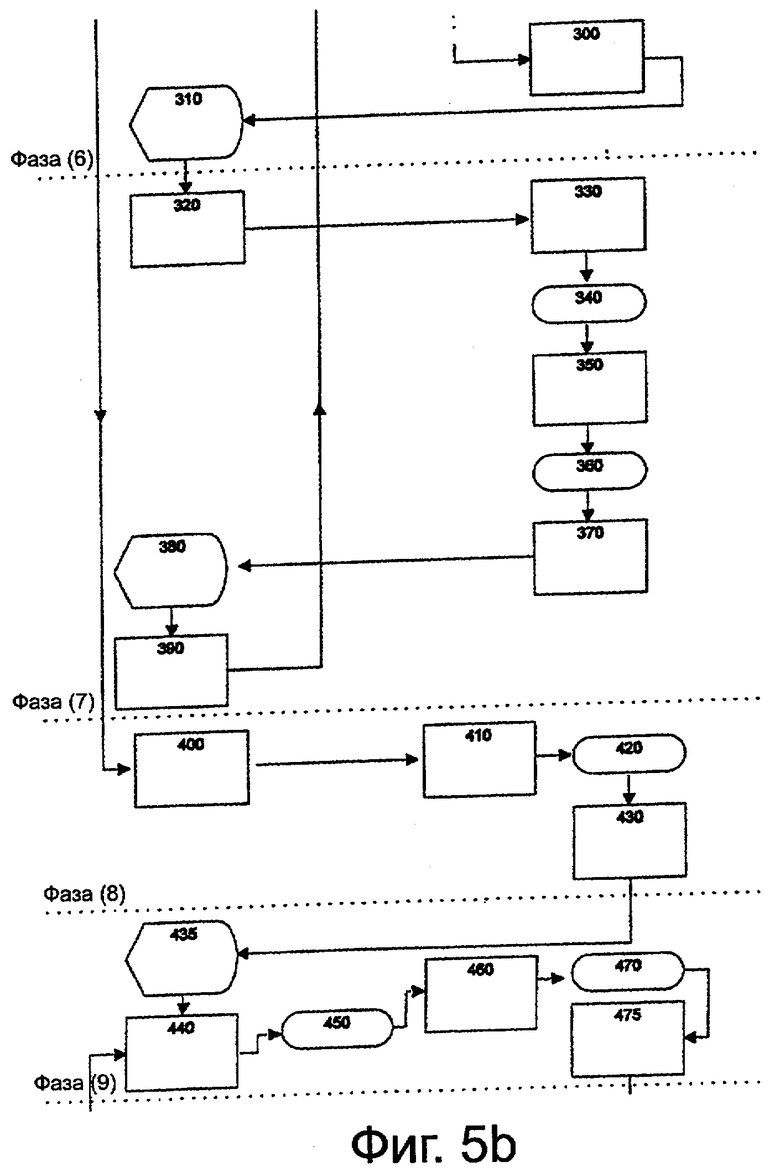

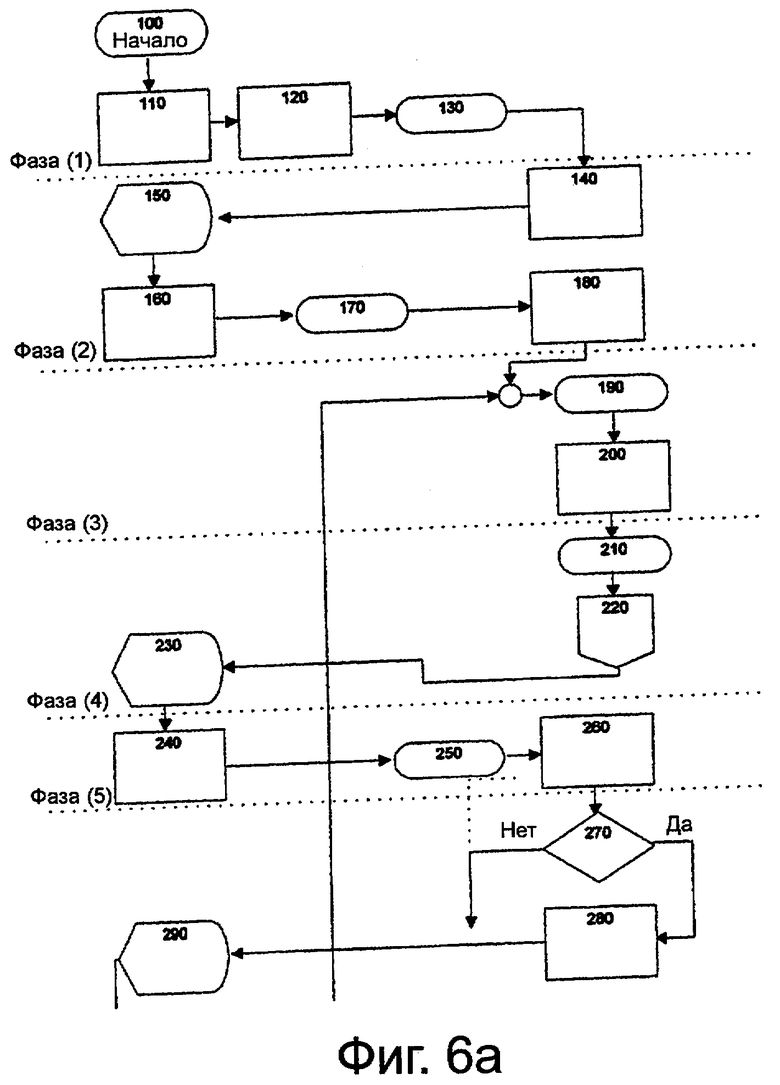

После того, как клиент закончил совершать покупки в Веб-магазине через веб/WAP-обозреватель, следующим этапом является оплата. Предположим, что клиент является зарегистрированным пользователем инструмента мобильного платежа, защищенного пин-кодом. В этом случае показана (Фиг.5a-5c) процедура идентификации клиента с использованием мобильного телефона до совершения реального платежа. На данной схеме показано, что пин-код запрашивается после того, как пользователь был идентифицирован.

Фазы объясняются на Фиг.5a-5c, начиная с Фиг.5a:

Фаза 1: Клиент выбирает способ Интернет-платежа

Клиент собирает товары в корзину для покупок и переходит к расчету, этап 110. Здесь он должен выбрать способ оплаты - способ Интернет-платежа.

Затем на этапе 120 Веб-магазин продавца перенаправляет клиента на веб-страницу APC и передает, на этапе 130, необходимую информацию о заказе (какой розничный продавец, какой номер счета и цена и т.д.).

Фаза 2 - клиент выбирает мобильного оператора

Веб-сервер APC хранит информацию, полученную от Веб-магазина на этапе 140, и просит клиента выбрать его мобильного оператора (мобильные операторы имеют различные префиксы, поэтому инструкции основываются на том, какого мобильного оператора выбрал клиент). Сообщение отображается в веб- или WAP-обозревателе клиента на этапе 150. Информация о том, какого мобильного оператора выбрал клиент на этапе 160, затем передается обратно на веб-сервер APC на этапе 170.

Вся информация, собранная веб-сервером на этапе 180, затем пересылается в APC на этапе 190 (номера 9, 10 и 11; Фиг.1 и Фиг.2).

Фаза 3 - генерация кода идентификатора операции

APC генерирует код идентификатора операции на этапе 200 с ограниченным сроком действия (таким образом предотвращается исчерпание APC идентификационных кодов).

На данном этапе 200 APC определяет код и префикс набора (для USSD, набора и SMS) в зависимости от мобильного оператора клиента и генерирует USSD-код для клиента.

Фаза 4 - клиент получает USSD-код или номер для набора

Код передается из APC на веб-сервер APC на этапе 210, где были сгенерированы инструкции на этапе 200 и было произведено их отображение для клиента (через веб- или WAP-обозревателе) на этапе 220.

Клиент на этапе 230 имеет возможность не использовать платежные инструменты, предлагаемые по умолчанию, и может выбрать другой инструмент (посредством префикса набора или дополнительного кода).

Фаза 5 - клиент отправляет USSD-код или отправляет SMS (содержащее код идентификатора) или набирает номер

Далее клиент следует инструкциям и на этапе 240 отсылает код идентификатора операции, отображенный в его веб- или WAP-обозревателе. Код идентификатора операции передается с мобильного телефона клиента в мобильный шлюз APC на этапе 250 путем отправки сообщения, которое APC получает на этапе 260.

Фаза 6 - клиент получает ответ от APC

APC на этапе 270 проверяет, был ли код идентификатора операции (показанный клиенту) прислан в APC.

Нет: идентификация завершилась неуспешно

В случае, если код идентификатора операции не был прислан вовремя (до того, как истек срок действия кода идентификатора операции), то APC на этапе 300 информирует абонента мобильного оператора о том, что идентификатор не был отправлен корректно. Клиент получает сообщение в своем веб- или WAP-обозревателе, этап 310, о том, что номер не был корректно отправлен. Клиент должен повторить процедуру, а именно этапы 320-390, посредством входа в Фазу 7 и последующим возвращением к этапу 190 Фазы 3.

Фаза 7 - идентификация клиента завершилась неуспешно

На этапе 320 производится ожидание нажатия пользователем кнопки «Далее». На этапе 330 запрашивается состояние у вышеупомянутого APC вышеупомянутым веб-сервером вышеупомянутого APC. Затем на этапе 340 производится отправка сообщения с вышеупомянутого веб-сервера вышеупомянутого APC на вышеупомянутый APC с запросом, является ли идентификатор корректным. На этапе 350 веб-сервер вышеупомянутого APC информируется вышеупомянутым APC о том, что номер не был отправлен корректно. Далее на этапе 360 выполняется отправка сообщения, указывающего, что идентификатор не был получен с вышеупомянутого APC на вышеупомянутый веб-сервер вышеупомянутого APC. На этапе 370 пользователь информируется о том, что номер не был отправлен корректно, и пользователю выдается запрос с вышеупомянутого веб-сервера вышеупомянутого APC на повторение процедуры. На этапе 380 выдается сообщение, которое вышеупомянутый пользователь получает в своем веб- или WAP-обозревателе, о том, что номер не был отправлен корректно, в случае, если код идентификатора операции не был прислан до момента окончания срока действия вышеупомянутого кода идентификатора операции. Затем на этапе 390 производится ожидание нажатия пользователем клавиши «Далее». Процедура повторяется путем перехода пользователя в Фазу 3, этап 190 (Фиг.5a).

Да: идентификация завершилась успешно - переход к Фазе 9

Если код идентификатора операции бы прислан в APC, то производится сравнение мобильного абонента и Интернет-клиента. На этапе 280 APC информирует абонента мобильного оператора о том, что номер идентификатора был отправлен корректно. Клиент получает сообщение о том, что идентификация прошла успешно на этапе 290 и переходит к этапу 400 Фазы 8 (Фиг.5b).

Фаза 8 - запрошено состояние

APC проверяет состояние идентификатора (этапы 410-430).

Подробнее, на этапе 400 производится ожидание нажатия пользователем клавиши «Далее», после чего производится определение, соответствует ли абонент мобильного оператора Интернет-клиенту. Далее, на этапе 410 вышеупомянутым веб-сервером вышеупомянутого APC запрашивается состояние у вышеупомянутого APC. На этапе 420 отправляется сообщение с вышеупомянутого веб-сервера вышеупомянутого APC на вышеупомянутый APC с запросом, является ли идентификатор корректным. На этапе 430 вышеупомянутым APC производится проверка, была ли вышеупомянутая идентификация успешной, после чего пользователю выдается запрос на ввод пин-кода для выбранной учетной записи.

Фаза 9 - запрос пин-кода у клиента

На этапе 435 APC выдает клиенту запрос на ввод пин-кода для выбранного им платежного инструмента. На этапе 440 клиент вводит в своем веб- или WAP-обозревателе пин-код, который посылается в APC на этапе 450.

Подробнее, запрос у пользователя персонального идентификационного номера выполняется на этапе 430. После этого на этапе 435 пользователю выдается запрос на ввод персонального идентификационного номера выбранного им платежного инструмента. На этапе 440 пин-код вводится пользователем в его веб- или WAP-обозревателе. На этапе 450 с мобильного терминального устройства на вышеупомянутый веб-сервер вышеупомянутого APC отсылается сообщение, в котором передается вышеупомянутый персональный идентификационный номер. На этапе 460 осуществляется получение веб-сервером APC от вышеупомянутого пользователя пин-кода, который затем передается в вышеупомянутый APC. На этапе 470 с веб-сервера вышеупомянутого APC на вышеупомянутый APC отправляется сообщение с целью передачи вышеупомянутого пин-кода. Выполнение и оформление платежа необходимого размера посредством платежного инструмента вышеупомянутого пользователя осуществляется вышеупомянутым центром авторизации и обработки на этапе 475.

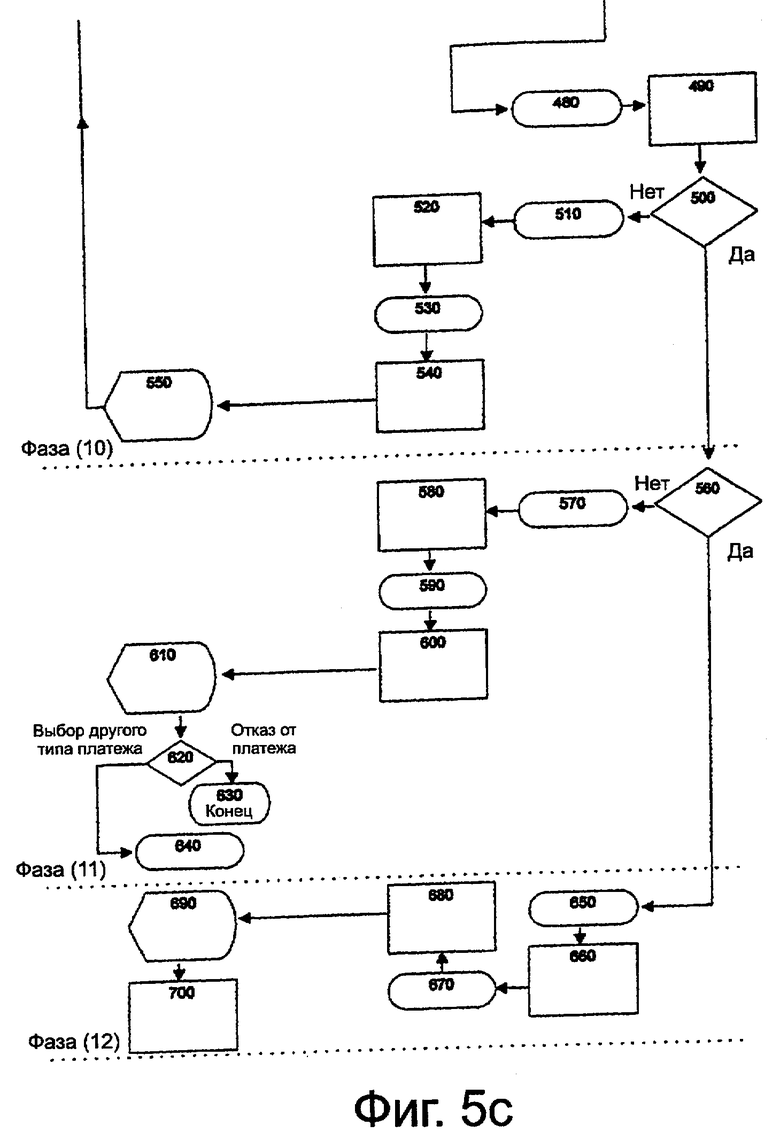

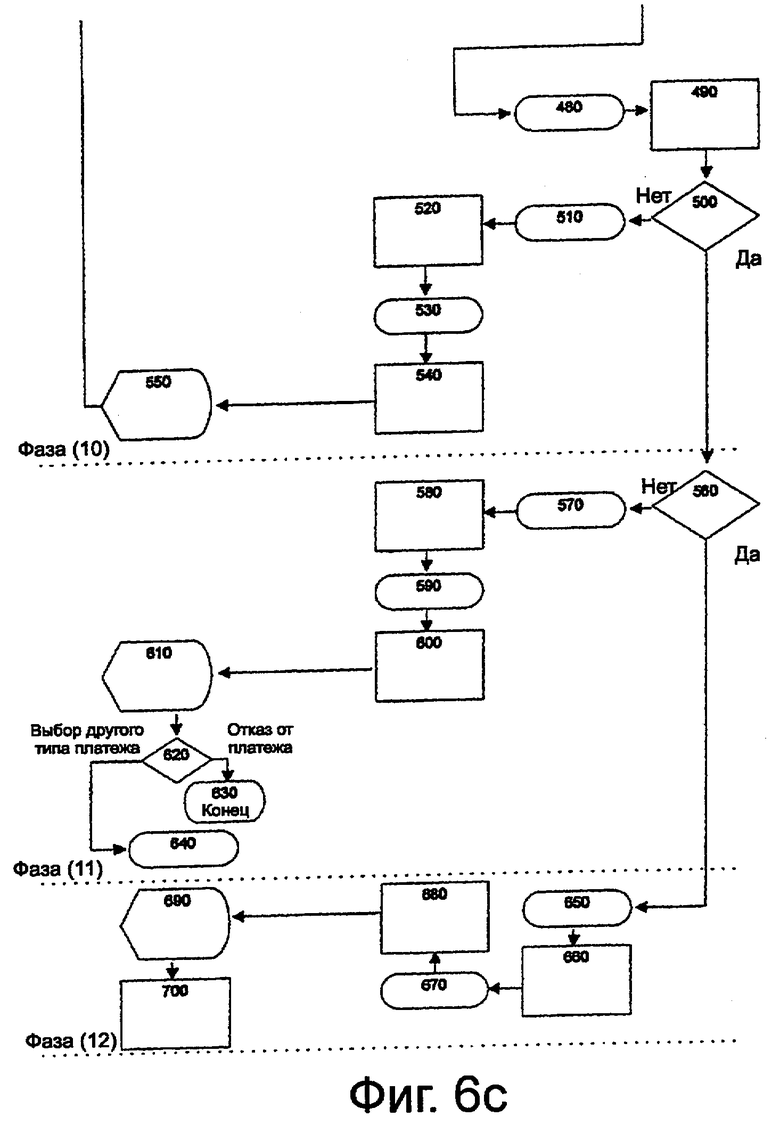

Фаза 10 - проверка пин-кода.

Если пин-код является корректным, то осуществляется переход к Фазе 11, этап 560; если он не является корректным, то осуществляется переход к Фазе 9, этап 440; затем пин-код проверяется напрямую на APC или передается из APC в финансовое учреждение.

В случае, если на этапе 480 пин-код был отправлен в финансовое учреждение, то на этапе 500 осуществляется проверка правильности пин-кода и другой информации.

Если пин-код является неправильным, то информация посылается в APC на этапе 510. APC на этапе 540 информирует клиента о вводе неправильного пин-кода и запрашивает у пользователя ввод правильного пин-кода, этап 550.

Если пин-код является правильным, то финансовое учреждение проверяет баланс клиента в Фазе 11, этап 560.

Подробнее (Фаза 10), на этапе 480 осуществляется отправка сообщения из вышеупомянутого APC в вышеупомянутое финансовое учреждение с целью передачи данных по операции, включающих номер счета, персональный идентификационный номер и цену. Получение вышеупомянутым финансовым учреждением вышеупомянутых данных по операции осуществляется на этапе 490. На этапе 500 финансовым учреждением производится проверка, является ли персональный идентификационный номер корректным.

Если пин-код является правильным (да), обработка продолжается в Фазе 11, этап 560. Если он не является правильным (нет), то на этапе 510 из вышеупомянутого финансового учреждения в вышеупомянутый APC отправляется сообщение об ошибке, в котором указывается, что вышеупомянутый пин-код является неверным. На этапе 520 вышеупомянутое сообщение об ошибке передается или пересылается из вышеупомянутого APC на вышеупомянутый веб-сервер вышеупомянутого APC.

На этапе 530 из вышеупомянутого APC на вышеупомянутый веб-сервер вышеупомянутого APC отправляется сообщение об ошибке, в котором указывается, что персональный идентификационный номер является неверным. Получение вышеупомянутого сообщения об ошибке и информирование пользователя о неверном пин-коде осуществляется вышеупомянутым веб-сервером вышеупомянутого APC на этапе 540. На этапе 550 пользователю выдается запрос на повторный ввод персонального идентификационного номера. На этапе 550 для пользователя отображается сообщение о том, что введенный им пин-код является неверным. На данном этапе 550 пользователю также выдается запрос на повторный ввод его пин-кода. После этапа 550 процесс обработки возвращается к Фазе 9, этап 440 (Фиг.5a).

Фаза 11 - баланс счета пользователя проверяется на этапе 560. В общем, если баланс является недостаточным, то клиент может повторить процедуру выбора типа платежа, перейдя к Фазе 1.

Если баланс является недостаточным, то информация об этом отсылается в APC. APC информирует пользователя о состоянии баланса его счета, и запрашивает у него выбор другого типа платежа.

Если баланс является достаточным, то информация об этом отсылается в APC на этапе 650. Подробнее, на этапе 560 финансовым учреждением осуществляется проверка, является ли баланс счета достаточным для осуществления платежа. В случае ответа "нет" (баланс счета недостаточен), финансовое учреждение отсылает в APC сообщение об ошибке с целью информирования и указания на то, что баланс счета является недостаточным для осуществления платежа. На этапе 580 APC передает вышеупомянутое сообщение об ошибке из вышеупомянутого APC на вышеупомянутый веб-сервер вышеупомянутого APC. На этапе 590 с вышеупомянутого APC на вышеупомянутый веб-сервер вышеупомянутого APC отсылается сообщение об ошибке, информирующее о том, что баланс счета является недостаточным для осуществления платежа. На этапе 600 вышеупомянутым веб-сервером вышеупомянутого центра авторизации и обработки принимается вышеупомянутое сообщение об ошибке, содержащее состояние баланса счета, и производится информирование пользователя. На этапе 610 сообщение об ошибке отображается для пользователя. Также на этапе 610 пользователю предоставляется возможность выбора другого типа платежа (платежного инструмента). Возможно, что у клиента есть счет, баланс которого является достаточным для операции. Далее, на этапе 620, проверяется выбор пользователя. Если пользователь выбрал отказ от платежа, то процесс обработки останавливается на этапе 630. Если на этапе 640 пользователь выбирает другой тип платежа, то процесс возвращается к Фазе 1 на этап 100 путем перехода на начало. В случае ответа "да" (счет с достаточным балансом) процесс обработки переходит в Фазу 12, где осуществляется его продолжение на этапе 650.

Фаза 12 - подтверждение платежа клиентом

Кратко, APC запрашивает у клиента подтверждение заказа на этапе 680. Клиент подтверждает платеж на этапе 700. Сначала на этапе 650 из финансового учреждения в APC отправляется сообщение с целью информирования о том, что баланс счета является достаточным для проведения платежа. Затем на этапе 660 вышеупомянутое сообщение отсылается из вышеупомянутого APC на вышеупомянутый веб-сервер вышеупомянутого APC. На этапе 670 с вышеупомянутого APC на вышеупомянутый веб-сервер вышеупомянутого APC отправляется сообщение с целью информирования о том, что баланс счета является достаточным для проведения платежа. Получение вышеупомянутого сообщения и запрос у вышеупомянутого пользователя подтверждения его платежа выполняется на этапе 680 вышеупомянутым веб-сервером вышеупомянутого центра авторизации и обработки. На этапе 690 осуществляется ожидание подтверждения платежа пользователем. В завершение, процесс платежа заканчивается на этапе 700 после получения подтверждения от вышеупомянутого пользователя.

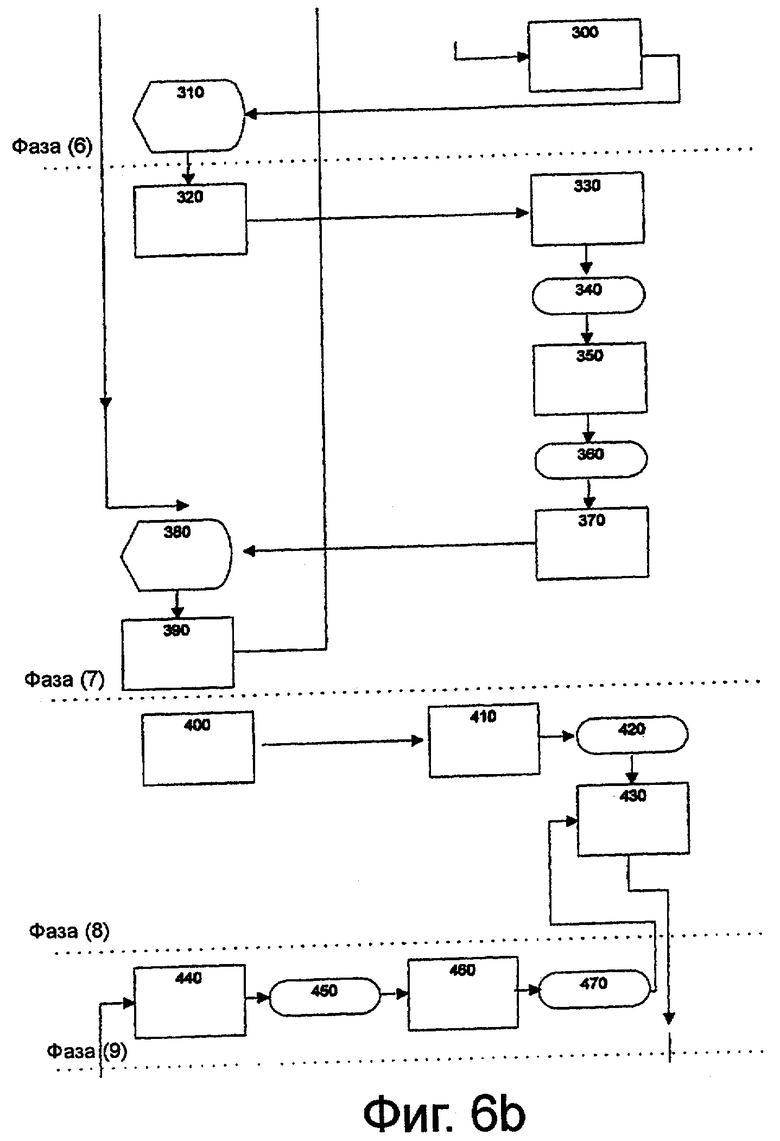

Случай 2 - пин-код вводится до идентификации

В данном случае показана процедура (Фигуры 6a-6c) идентификации клиента с помощью мобильного телефона до проведения реального платежа. На данной диаграмме показано, что пин-код запрашивается до того, как клиент был идентифицирован. Здесь имеется отличие в фазах 9 и 10, показанных на Фиг.5b и 5c, в том, что процесс переходит с последнего этапа Фазы 8 (430) к первому этапу Фазы 10 (480).

Фаза 10 - проверка пин-кода

На этапе 480 из вышеупомянутого центра авторизации и обработки в вышеупомянутое финансовое учреждение отсылается сообщение с целью передачи данных по операции, включая номер счета, персональный идентификационный номер и цену;

получение вышеупомянутых данных по операции вышеупомянутым финансовым учреждением осуществляется на этапе 490, а на этапе 500 осуществляется проверка правильности персонального идентификационного номера;

если пин-код правильный (да), то процесс обработки переходит к Фазе 11, этап 560, в противном случае на этапе 510 из вышеупомянутого финансового учреждения в вышеупомянутый APC отправляется сообщение об ошибке, содержащее информацию о том, что вышеупомянутый пин-код (персональный идентификационный номер) является неверным. Сообщение об ошибке на этапе 520 пересылается из вышеупомянутого APC на вышеупомянутый веб-сервер APC.

Затем на этапе 530 из вышеупомянутого APC на вышеупомянутый веб-сервер APC отсылается сообщение об ошибке, содержащее информацию о том, что вышеупомянутый пин-код является неверным.

На этапе 540 веб-сервер APC получает сообщение об ошибке и информирует пользователя о неверном пин-коде. На этапе 550 пользователю выдается запрос на повторный ввод пин-кода.

Затем на этапе 550 для пользователя отображается сообщение о том, что введенный персональный идентификационный номер является неверным, и предлагается осуществить повторный ввод его пин-кода, после чего процесс обработки возвращается к Фазе 9, этап 440.

Фаза 9 - запрос пин-кода

На этапе 440 пользователь вводит пин-код в своем веб- или WAP-обозревателе.

Затем на этапе 450 с мобильного терминального устройства на вышеупомянутый веб-сервер вышеупомянутого APC отсылается сообщение с целью передачи вышеупомянутого персонального идентификационного номера.

Веб-сервер APC на этапе 460 принимает пин-код от пользователя и передает его в APC.

На этапе 470 с веб-сервера APC на вышеупомянутый APC отсылается сообщение с целью передачи вышеупомянутого пин-кода; процесс обработки продолжается в Фазе 8, последний этап 430.

Изобретение относится к способам обмена данными по финансовым операциям между точкой продаж в сети Интернет, мобильным терминальным устройством и центром авторизации и обработки. Техническим результатом является улучшение идентификации пользователей, повышение безопасности при проведении Интернет-платежей. Способ функционирования мобильного терминального устройства в платежной процедуре, содержит этапы: выбор способа платежа, передача необходимых данных, предоставление пользователю кода идентификации операции, отправление кода идентификатора пользователем посредством мобильного телефона в центр авторизации и обработки, получение MSISDN, идентификатора оборудования мобильного телефона и кода идентификатора операции, при этом MSISDN также посылают в качестве характеристики идентификации, сообщение пользователю об успешном приеме кода на мобильный телефон или на ПК пользователя, установление безопасного Интернет-соединения, между ПК пользователя и веб-сервером, для выбора платежного инструмента и передачи персонального идентификационного номера, активация соединения с финансовым учреждением с целью авторизации платежа, подтверждение платежной операции пользователя, отправка данных в Веб-магазин продавца и в финансовое учреждение. 4 н. и 1 з.п. ф-лы, 10 ил.

1. Способ функционирования мобильного терминального устройства в платежной процедуре, содержащий этапы, на которых

выбирают способ платежа в Интернет-приложении виртуального Веб-магазина (7);

активируют приложения веб-сервера (9) центра (8) авторизации и обработки для осуществления платежа;

передают все необходимые данные по платежной операции от вышеупомянутого Интернет-приложения вышеупомянутого виртуального Веб-магазина (7) в вышеупомянутый центр (8) авторизации и обработки, при этом вышеупомянутые данные по операции включают в себя сумму и ссылочный номер счета;

предоставляют пользователю код идентификатора операции,

при этом веб-обозреватель отображает для пользователя серверное приложение вышеупомянутого центра (8) авторизации и обработки, а вышеупомянутый код идентификатора операции генерируют в вышеупомянутом центре (8) авторизации и обработки;

отправляют вышеупомянутый код идентификатора с помощью пользователя посредством его мобильного телефона (3) в шлюз (10) мобильной сети вышеупомянутого центра (8) авторизации и обработки;

получают MSISDN (номер мобильного абонента цифровой сети с интеграцией служб), идентификатор оборудования вышеупомянутого личного мобильного телефона (3) и код идентификатора операции, при этом вышеупомянутый MSISDN также посылают в качестве характеристики идентификации, а вышеупомянутый мобильный телефон (3) используется вышеупомянутым шлюзом (10) мобильной сети вышеупомянутого центра (8) авторизации и обработки;

сообщают пользователю (1) с помощью вышеупомянутого центра (8) авторизации и обработки об успешном приеме кода идентификатора операции посредством его мобильного телефона (3) или веб-обозревателя на ПК (2) вышеупомянутого пользователя (1) или посредством и того и другого;

устанавливают безопасные Интернет-соединения (4, 12) между вышеупомянутым ПК (2) пользователя (1) и вышеупомянутым веб-сервером (9) вышеупомянутого центра (8) авторизации и обработки, чтобы позволить вышеупомянутому пользователю (1) сделать безопасный выбор платежного инструмента в приложении вышеупомянутого веб-сервера (9) вышеупомянутого центра (8) авторизации и обработки и выполнить безопасную передачу персонального идентификационного номера, прикрепленного к вышеупомянутому платежному инструменту, в вышеупомянутый центр (8) авторизации и обработки;

активируют вышеупомянутое соединение (14) с финансовым учреждением (15) на стороне вышеупомянутого центра (8) авторизации и обработки с целью авторизации вышеупомянутого платежа;

подтверждают платежную операцию пользователя (1) через его веб-обозреватель в случае подтверждения авторизации со стороны вышеупомянутого финансового учреждения (15) и/или вышеупомянутого веб-сервера (9) вышеупомянутого центра (8) авторизации и обработки;

записывают все необходимые данные об операции на вышеупомянутом сервере (11) данных вышеупомянутого центра (8) авторизации и обработки и, кроме того, отправляют все необходимые данные в вышеупомянутый Веб-магазин (7) продавца и на платформу данных вышеупомянутого финансового учреждения (15).

2. Способ функционирования мобильного терминального устройства при идентификации и аутентификации пользователя вышеупомянутой платежной процедуры, содержащий этапы, на которых

генерируют (35) с помощью вышеупомянутого центра (8) авторизации и обработки код идентификатора операции;

принимают вышеупомянутый код идентификатора операции через веб-обозреватель (40, 45) или WAP-обозреватель (42, 48) мобильного терминального устройства;

отправляют вышеупомянутый код (65, 64) идентификатора операции, при этом этап отправки вышеупомянутого кода (45; 48) идентификатора операции выполняют посредством службы (50) передачи данных неструктурированных дополнительных услуг (50) или посредством набора кода (55) идентификатора операции пользователем или посредством отправки кода (60) идентификатора операции в SMS;

принимают вышеупомянутый идентификатор (70) операции на стороне вышеупомянутого центра авторизации и обработки и идентифицируют и аутентифицируют пользователя; и

передают пользователю сообщение (80) о том, прошла ли идентификация и аутентификация успешно или нет, при этом этап передачи пользователю (72; 76) сообщения выполняют посредством службы (80) передачи данных неструктурированных дополнительных услуг или посредством прослушивания сообщения во время вызова (85) посредством интерактивного речевого ответа или посредством приема сообщения (90) службы коротких сообщений, или посредством получения информации через веб-обозреватель (95, 74) или WAP-обозреватель (98, 78), или посредством комбинации вышеперечисленного.

3. Способ функционирования мобильного терминального устройства при идентификации и аутентификации пользователя вышеупомянутой платежной процедуры в случае, если персональный идентификационный номер вводится после идентификации, содержащий этапы, на которых

(Фаза 1) входят в процесс платежа (100) при переходе вышеупомянутого пользователя к расчету с его корзиной для покупок;

выбирают с помощью пользователя способ (110) онлайнового платежа; перенаправляют пользователя (120) на веб-страницу вышеупомянутого центра авторизации и обработки с помощью вышеупомянутого продавца виртуального Веб-магазина и отправляют сообщение (130) из виртуального Веб-магазина в вышеупомянутый центр авторизации и обработки для передачи необходимой информации о заказе, при этом вышеупомянутая информация включает в себя название продавца, номер счета и стоимость;

(Фаза 2) сохраняют информацию (140), принятую из вышеупомянутого виртуального Веб-магазина, вышеупомянутым веб-сервером вышеупомянутого центра авторизации и обработки и запрашивают пользователя выбрать его мобильного оператора;

передают сообщение (150), отображаемое веб- или WAP-обозревателем пользователя;

выбирают желаемого мобильного оператора (160) с помощью вышеупомянутого пользователя и ожидают нажатия пользователем кнопки «Далее»;

отправляют сообщение (170) с вышеупомянутого мобильного терминального устройства обратно на вышеупомянутый веб-сервер вышеупомянутого центра авторизации и обработки с целью передачи информации о том, какой мобильный оператор был выбран пользователем;

пересылают всю собранную информацию (170) вышеупомянутого веб-сервера вышеупомянутого центра авторизации и обработки всем подсистемам вышеупомянутого центра авторизации и обработки;

(Фаза 3) отправляют сообщение (190) с целью предоставления готовой к вводу информации, содержащей вышеупомянутого выбранного мобильного оператора, имя сайта Веб-магазина, вышеупомянутый номер счета и вышеупомянутую стоимость;

генерируют код (200) идентификатора операции с ограниченным временем действия с помощью вышеупомянутого центра авторизации и обработки с использованием вышеупомянутой информации;

находят код и префикс (200) набора с помощью вышеупомянутого центра авторизации и обработки на основе мобильного оператора пользователя;

генерируют код данных неструктурированных дополнительных услуг (200) для вышеупомянутого пользователя;

(Фаза 4) отправляют сообщение (210) из вышеупомянутого центра авторизации и обработки на вышеупомянутый веб-сервер вышеупомянутого центра авторизации и обработки, чтобы выдать пользователю вышеупомянутый код неструктурированных дополнительных услуг или номер набора;

отображают (220) сгенерированный код неструктурированных дополнительных услуг или номер набора и множество платежных инструментов пользователю с помощью веб-сервера вышеупомянутого центра авторизации и обработки;

предоставляют пользователю дополнительную возможность (230) не использовать платежные инструменты по умолчанию и предоставляют дополнительную возможность выбора другого платежного инструмента из множества платежных инструментов;

(Фаза 5) вводят запрошенную информацию (240), отображаемую на веб- или WAP-странице, с помощью вышеупомянутого пользователя на мобильном терминальном устройстве вышеупомянутого пользователя путем выполнения инструкций;

отправляют сообщение с целью передачи вышеупомянутого кода (250) идентификатора операции, отображаемого веб- или WAP-обозревателем вышеупомянутого пользователя, с вышеупомянутого мобильного терминального устройства пользователя в вышеупомянутый шлюз мобильной сети вышеупомянутого центра авторизации и обработки;

принимают запрос (260) от вышеупомянутого абонента мобильного оператора, содержащий номер идентификатора и дополнительный номер платежного инструмента;

(Фаза 6) проверяют (270) с помощью вышеупомянутого центра авторизации и обработки, был ли код идентификатора операции (отображаемый вышеупомянутому пользователю) предоставлен в вышеупомянутый центр авторизации и обработки;

если (да) номер был отправлен правильно и вовремя:

сообщают мобильному оператору (280) с помощью вышеупомянутого центра авторизации и обработки о том, что номер идентификатора был отправлен правильно;

сообщают пользователю (290) о том, что идентификация прошла успешно, и запрашивают пользователя продолжить ввод и следовать инструкциям;

продолжают обработку (400) в Фазе 8;

иначе (нет)

сообщают мобильному оператору (300) с помощью вышеупомянутого центра авторизации и обработки о том, что номер идентификатора не был отправлен правильно;

сообщают пользователю (310) о том, что введенный номер был неверным, и запрашивают пользователя продолжить ввод и следовать инструкциям;

(Фаза 7) идентификация завершилась неуспешно

ожидают нажатия кнопки «Далее» (320) пользователем;

запрашивают состояние (330) у вышеупомянутого центра авторизации и обработки с помощью вышеупомянутого веб-сервера вышеупомянутого центра авторизации и обработки;

отправляют сообщение (340) с вышеупомянутого веб-сервера вышеупомянутого центра авторизации и обработки в вышеупомянутый центр авторизации и обработки с целью запроса правильности идентификатора;

сообщают веб-серверу (350) вышеупомянутого центра авторизации и обработки с помощью вышеупомянутого центра авторизации и обработки о том, что номер не был отправлен правильно;

отправляют сообщение (360) от вышеупомянутого центра авторизации и обработки на вышеупомянутый веб-сервер вышеупомянутого центра авторизации и обработки о том, что идентификатор не был принят;

сообщают пользователю (370) о том, что номер не был отправлен правильно и запрашивают с помощью вышеупомянутого веб-сервера вышеупомянутого центра авторизации и обработки у пользователя повторения процедуры;

передают сообщение (380) вышеупомянутому пользователю для получения в его веб- или WAP-обозревателе о том, что номер не был отправлен правильно, в случае, если код идентификатора операции не был предоставлен до окончания срока действия вышеупомянутого кода идентификатора операции;

ожидают нажатия клавиши «Далее» (390) пользователем;

повторяют процедуру пользователем путем перехода к Фазе 3 (190);

(Фаза 8) ожидают нажатия кнопки «Далее» (400) пользователем и

сопоставляют пользователя как мобильного абонента с онлайновым пользователем;

запрашивают состояние (410) у вышеупомянутого центра авторизации и обработки с помощью вышеупомянутого веб-сервера вышеупомянутого центра авторизации и обработки;

отправляют сообщение (420) с вышеупомянутого веб-сервера вышеупомянутого центра авторизации и обработки в вышеупомянутый центр авторизации и обработки с целью запроса правильности идентификатора;

продолжают (430) после успешного завершения вышеупомянутой идентификации с помощью вышеупомянутого центра авторизации и обработки и запрашивают у пользователя ввести его персональный идентификационный номер для выбранного счета;

(Фаза 9) запрашивают персональный идентификационный номер (435) у пользователя;

запрашивают у пользователя (435) ввести персональный идентификационный номер выбранного им платежного инструмента;

вводят персональный идентификационный номер (440) с помощью пользователя в его веб- или WAP-обозревателе;

отправляют сообщение (450) с мобильного терминального устройства на вышеупомянутый веб-сервер вышеупомянутого центра авторизации и обработки с целью передачи вышеупомянутого персонального идентификационного номера;

принимают персональный идентификационный номер (460) от вышеупомянутого пользователя с помощью веб-сервера центра авторизации и обработки и его передают (460) в вышеупомянутый центр авторизации и обработки;

отправляют сообщение (470) с веб-сервера вышеупомянутого центра авторизации и обработки в вышеупомянутый центр авторизации и обработки с целью передачи вышеупомянутого персонального идентификационного номера;

продолжают и проверяют (475) оплату необходимых стоимостей платежного инструмента вышеупомянутого пользователя с помощью вышеупомянутого центра авторизации и обработки;

(Фаза 10) отправляют сообщение (480) из вышеупомянутого центра авторизации и обработки в вышеупомянутое финансовое учреждение с целью передачи данных по операции, включающее в себя номер счета, персональный идентификационный номер и стоимость;

принимают (490) с помощью вышеупомянутого финансового учреждения вышеупомянутые данные по операции и проверяют (500), является ли персональный идентификационный номер правильным;

если он является правильным (да), переходят к Фазе 11 (560), иначе

отправляют из вышеупомянутого финансового учреждения в вышеупомянутый центр авторизации и обработки сообщение (510) об ошибке о том, что вышеупомянутый персональный идентификационный номер является неверным;

передают вышеупомянутое сообщение (520) об ошибке из вышеупомянутого центра авторизации и обработки на вышеупомянутый веб-сервер вышеупомянутого центра авторизации и обработки;

отправляют сообщение (530) об ошибке о том, что персональный идентификационный номер является неверным из вышеупомянутого центра авторизации и обработки на вышеупомянутый веб-сервер вышеупомянутого центра авторизации и обработки;

принимают вышеупомянутое сообщение об ошибке и сообщают пользователю (540) о неверном персональном идентификационном номере с помощью вышеупомянутого веб-сервера вышеупомянутого центра авторизации и обработки;

выдают пользователю (550) запрос на повторный ввод персонального идентификационного номера;

отображают сообщение (550) пользователю о том, что введенный им персональный идентификационный номер является неверным и запрашивают пользователя повторно ввести его персональный идентификационный номер;

возвращаются к Фазе 9, этап 2 (440);

(Фаза 11) проверяют (560), является ли баланс счета достаточным для оплаты;

в случае, если баланс является достаточным (да), переходят к Фазе 12 (650);

иначе (нет)

отправляют сообщение (570) об ошибке из финансового учреждения в центр авторизации и обработки, чтобы сообщить о том, что баланс счета является недостаточным для оплаты;

передают вышеупомянутое сообщение (580) об ошибке из вышеупомянутого центра авторизации и обработки на вышеупомянутый веб-сервер вышеупомянутого центра авторизации и обработки;

отправляют сообщение (590) об ошибке из вышеупомянутого центра авторизации и обработки на вышеупомянутый веб-сервер вышеупомянутого центра авторизации и обработки о том, что баланс счета является недостаточным для оплаты;

принимают вышеупомянутое сообщение об ошибке и сообщают вышеупомянутому пользователю (600) о состоянии баланса счета с помощью вышеупомянутого веб-сервера вышеупомянутого центра авторизации и обработки;

отображают вышеупомянутому пользователю вышеупомянутое сообщение (610) об ошибке;

отображают вышеупомянутому пользователю возможность выбора другого типа платежа и возможность отменить платеж (610);

проверяют выбор пользователя (620);

если пользователь выбрал отмену платежа, то завершают обработку (630);

иначе, если пользователь выбрал другой тип платежа (640), возвращаются к Фазе 1 (100);

(Фаза 12) отправляют сообщение (650) из финансового учреждения в центр авторизации и обработки, чтобы сообщить о том, что баланс счета является достаточным для оплаты;

передают вышеупомянутое сообщение (660) из вышеупомянутого центра авторизации и обработки на вышеупомянутый веб-сервер вышеупомянутого центра авторизации и обработки;

отправляют сообщение (670) из вышеупомянутого центра авторизации и обработки на вышеупомянутый веб-сервер вышеупомянутого центра авторизации и обработки, чтобы сообщить о том, что баланс счета является достаточным для оплаты;

принимают вышеупомянутое сообщение и запрашивают (680) с помощью вышеупомянутого веб-сервера вышеупомянутого центра авторизации и обработки у вышеупомянутого пользователя подтверждения его платежа;

ожидают подтверждения платежа (690) пользователем;

и

выходят из процесса платежа после получения подтверждения (700) от вышеупомянутого пользователя.

4. Способ по п.3, в случае, когда персональный идентификационный номер вводят до идентификации, при этом происходит перестановка и изменение Фаз 9 и 10, то процесс обработки переходит от последнего этапа (430) Фазы 8 к первому этапу (480) Фазы 10:

(Фаза 10)

отправляют сообщение (480) из вышеупомянутого центра авторизации и обработки в вышеупомянутое финансовое учреждение с целью передачи данных по операции, включающее номер счета, персональный идентификационный номер и стоимость;

принимают с помощью вышеупомянутого финансового учреждения (490) вышеупомянутые данные по операции и проверяют (500), является ли персональный идентификационный номер правильным;

если он правильный (да), переходят к Фазе 11 (560), иначе

отправляют сообщение (510) об ошибке из вышеупомянутого финансового учреждения в вышеупомянутый центр авторизации и обработки о том, что вышеупомянутый персональный идентификационный номер является неверным;

передают вышеупомянутое сообщение (520) об ошибке из вышеупомянутого центра авторизации и обработки на вышеупомянутый веб-сервер вышеупомянутого центра авторизации и обработки;

передают сообщение об ошибке (530) из вышеупомянутого центра авторизации и обработки на вышеупомянутый веб-сервер вышеупомянутого центра авторизации и обработки о том, что вышеупомянутый персональный идентификационный номер является неверным;

принимают вышеупомянутое сообщение об ошибке и сообщают пользователю (540) о неверном персональном идентификационном номере с помощью вышеупомянутого веб-сервера вышеупомянутого центра авторизации и обработки;

выдают запрос пользователю (550) на повторный ввод персонального идентификационного номера;

отображают пользователю сообщение (550) о том, что введенный им персональный идентификационный номер является неверным и запрашивают пользователя повторно ввести его персональный идентификационный номер;

возвращаются к Фазе 9, этап 2 (440);

(Фаза 9) вводят персональный идентификационный номер (440) с помощью пользователя в его веб- или WAP-обозревателе;

отправляют сообщение (450) с мобильного терминального устройства на вышеупомянутый веб-сервер вышеупомянутого центра авторизации и обработки с целью передачи вышеупомянутого персонального идентификационного номера;

принимают персональный идентификационный номер (460) от вышеупомянутого пользователя с помощью веб-сервера центра авторизации и обработки и его передают в вышеупомянутый центр авторизации и обработки;

отправляют сообщение (470) с веб-сервера вышеупомянутого центра авторизации и обработки в вышеупомянутый центр авторизации и обработки с целью передачи вышеупомянутого персонального идентификационного номера; и

переходят к последнему этапу Фазы 8 (430).

5. Машиночитаемый носитель, хранящий программный код, который при исполнении компьютером предписывает компьютеру выполнять способ по любому из предшествующих пп.1-4.

| Аппарат для очищения воды при помощи химических реактивов | 1917 |

|

SU2A1 |

| СПОСОБ СОВЕРШЕНИЯ СДЕЛОК ПО БЕЗНАЛИЧНОМУ РАСЧЕТУ С ИСПОЛЬЗОВАНИЕМ МОБИЛЬНЫХ УСТРОЙСТВ ЭЛЕКТРОННОЙ СВЯЗИ И КОМПЬЮТЕРНАЯ СИСТЕМА ДЛЯ ЕГО ОСУЩЕСТВЛЕНИЯ (ВАРИАНТЫ) | 2003 |

|

RU2263959C2 |

| СПОСОБ ПРОВЕДЕНИЯ БЕЗНАЛИЧНЫХ ФИНАНСОВЫХ ОПЕРАЦИЙ И СИСТЕМА ДЛЯ ЕГО ОСУЩЕСТВЛЕНИЯ | 2003 |

|

RU2246757C1 |

| Пломбировальные щипцы | 1923 |

|

SU2006A1 |

| NL 1007409 C1, 18.11.1997. | |||