Ссылка на родственные заявки

Приоритет настоящей заявки основан на поданной 5 апреля 2006 г. заявке США "METHODS AND SYSTEMS FOR ENHANCED CONSUMER PAYMENT", которая в порядке ссылки включена в настоящее описание.

Предпосылки создания изобретения

Финансовые операции, такие как кредитовые операции, дебетовые операции, операции по карте постоянного покупателя и т.п., основаны на обмене сообщениями и данными между участниками (например, членами, продавцами, ассоциациями и пользователями). Такие операции традиционно осуществляют по частным сетям и используют протоколы пользователя, снижающие вероятность компрометации операций.

Интернет и другие средства доступа, которые стали применяться в последнее время, такие как мобильные телефоны, персональные цифровые помощники, торговые автоматы, телевизионные абонентские приставки и т.п., сделали осуществление операций более удобным для пользователей. В результате растет число таких операций электронной торговли. Эта тенденция роста сопровождается ростом угрозы мошеннических транзакций, осуществляемых через Интернет или с помощью таких средств доступа.

Например, когда какие-либо данные, такие как номер карты, срок действия, данные средства идентификации и/или персональные данные держателя карты, передают по сети, не имеющее полномочий лицо может перехватить их. Впоследствии это лицо может попытаться использовать перехваченные данные для осуществления мошеннической транзакции. Аналогичным образом, данные, предоставляемые покупателем продавцу, могут быть использованы продавцом и/или сотрудником продавца для осуществления впоследствии мошеннической транзакции. Данные, которые держатель карты не хочет предавать гласности, также могут быть получены и другими способами.

Соответственно, участники платежных операций, такие как обработчики платежных операций, покупатели, эмитенты, продавцы и т.п., пытаются уменьшить объем данных транзакции и/или данных участника, которые передаются при осуществлении транзакции и могут быть считаны перехватывающей стороной. По существу, обработчики платежных операций могут проверять транзакцию, исходя из общедоступной информации, динамически меняющейся информации и/или зашифрованной информации.

Одним из недостатков обычных операций обработки платежей является то, что обработчики платежных операций и/или продавцы осуществляют такие операции независимо от источников аутентификации и источников данных. По существу, обработчикам платежных операций и/или продавцам обычно необходимо владеть всеми аутентификационными данными покупателя. Для их получения требуется, чтобы покупатель или сторона, которой покупатель предоставил информацию, сделали ее доступной для обработчика платежных операций. Соответственно, в тот момент, когда данные делают доступными для обработчика платежных операций, они могут быть перехвачены.

Другой сложностью, с которой сталкиваются обработчики платежных операций, является отсутствие у них доступа к данным покупателя за прошлый период, которые можно использовать для пополнения сведений о покупках. Хотя продавец может иметь доступ к сведениям о покупках покупателя, совершенных у продавца, он может не знать о конкретных нуждах покупателя с учетом покупок, совершенных у другого продавца, поскольку продавец не имеет доступа к полным данным покупок за прошлый период. Аналогичным образом, покупатель может не знать о том, что продавец предлагает определенные товары или услуги, которые могут быть полезны покупателю с учетом прошлых покупок, совершенных у этого и/или другого продавца. По существу, ни покупатель, ни продавец могут не осознавать максимальную возможную выгоду транзакции.

Еще одной сложностью является то, что обработчики платежных операций лишены возможности выполнять зависящие от времени покупки функции депозитариев. Обычно обработчики платежных операций осуществляют обезличенные (т.е. дистанционные) транзакции в режиме с активным опросом сообщений, в котором продавец инициирует транзакцию по платежной карте, или в пассивном режиме приема сообщений, в котором покупатели платят продавцу наличными. В любом случае одна сторона принимает на себя все риски транзакции и не имеет гарантии того, что другая сторона выполнит свою часть транзакции. Предоставление услуги условного депонирования исключает возможность обмана одной из сторон другой стороны при осуществлении транзакции.

Использование услуги условного депонирования при осуществлении транзакций покупателями ограничено множеством сложностей. Например, услуги условного депонирования обычно связаны с необходимостью выбора предоставляемой третьим лицом услуги условного депонирования и заключения соглашения между покупателем и продавцом об использовании услуг условного депонирования. Соответственно, для использования таких услуг условного депонирования требуется подробное обсуждение между сторонами, чего обычно не происходит. Кроме того, автоматическое внедрение услуг условного депонирования в процесс платежей неосуществимо с использованием обычных обработчиков платежных операций, даже если такие услуги желательны для одной или нескольких сторон. Дополнительной сложностью, связанной с обычными услугами условного депонирования, является то, что они могут быть сложными и дорогостоящими в использовании. Покупатели также обычно не знают о доступности услуг условного депонирования при транзакциях. Результатом неправильного использования услуг условного депонирования может стать увеличение риска мошенничества как для покупателей, так и продавцов.

Обработчики платежных операций также обычно не предоставляют возможность продавцу в ходе осуществления транзакции автоматически регистрировать покупателя как пользователя услуги. В обычных онлайновых процессах регистрации невозможно предложить покупателю зарегистрироваться на отдельном сайте. В качестве альтернативы, продавец или обработчик платежных операций от имени продавца может адресовать покупателя на отдельный сайт для регистрации. Затем покупатель должен предоставить информацию для регистрации на сайте. Такая процедура является обременительной как для покупателя, так и для продавца, поскольку покупатель должен ввести значительное количество дополнительных данных, а продавец должен предоставить способ доступа на сайт регистрации и возврата с него. Поскольку покупатель вводит данные, которые уже предоставлены продавцу, возрастает вероятность их перехвата. Кроме того, продавца ставят в невыгодное положение, так как покупатель уже не находится на сайте продавца и может легко отказаться от транзакции.

Еще одной сложностью с регистрацией на обычных сайтах регистрации является то, что такие сайты способны регистрировать только покупателей, которые предпочитают зарегистрироваться. Соответственно, данные покупателя, получаемые посредством обычных сайтов регистрации, являются ограниченными по сравнению с данными, которые могли бы быть получены в случае автоматической регистрации.

Обычные обработчики платежных операций требуют от покупателей предоставлять конкретный идентификатор, такой как адрес электронной почты, который указывает продавец или служба обработки платежей, чтобы идентифицировать покупателя. Однако покупатель может не захотеть предоставлять идентификатор этого типа. Например, некоторые покупатели могут не иметь идентификатора конкретного требуемого типа (например, покупатель может не иметь адреса электронной почты). Кроме того, покупатель может не захотеть предоставлять идентификатор конкретного типа по соображениям конфиденциальности или безопасности (например, покупатель может не захотеть предоставлять продавцу адрес электронной почты, полагая, что продавец может использовать его для создания списка рассылки). Покупателю легче запомнить идентификатор конкретного типа, чем запрошенный идентификатор (например, покупателю легче запомнить адрес электронной почты, чем номер кредитной карты). К тому же идентификатор конкретного типа может являться субоптимальным для конкретного канала (например, адрес электронной почты может быть уместным при покупке товаров через Интернет, но может быть обременительным при покупке по мобильному телефону). Также возможны другие причины использования идентификатора какого-либо одного, а не иного типа.

Обработчики платежных операций также обычно не разрешают покупателю переводить остаток средств из одной платежной системы в другую. Обычные службы хранения остатка средств или продажной/бартерной стоимости способны использовать хранящиеся остатки или средства только для фактических покупок. Изъятие средств из таких систем во внешние системы, такие как банковские счета или расходные ордера, является обременительной процедурой, если она вообще доступна.

Существует потребность в способе и системе осуществления транзакции с ограничением количества информации, которую требуется передавать во время транзакции.

Существует потребность в способе и системе ограничения количества конфиденциальной информации, предоставляемой продавцу или неуполномоченному третьему лицу во время транзакции.

Существует потребность в способе и системе автоматической регистрации покупателя в ходе транзакции.

Существует потребность в способе и системе предоставления продавцу расширенных данных за прошлый период во время транзакции с целью одновременного предложения ряда различных товаров и иного удовлетворения нужд покупателя.

Существует потребность в способе и системе обеспечения гибкой аутентификации покупателя на основе способа платежа и типа проверки, допускаемого покупателем.

Существует дополнительная потребность в способе и системе автоматического предоставления услуги условного депонирования при осуществлении платежной операции с использованием определенной платформы услуг.

В основу настоящего изобретения положено решение одной или нескольких из вышеперечисленных задач.

Краткое изложение сущности изобретения

Перед описанием предложенных способов следует отметить, что настоящее изобретение не ограничено описанными конкретными методиками или протоколами, поскольку они могут меняться. Также следует отметить, что используемая в описании терминология имеет целью лишь описание частных вариантов осуществления, а не ограничение объема настоящего изобретения, который ограничен лишь приложенной формулой изобретения.

Необходимо отметить, что используемые в описании и формуле изобретения формы единственного числа включают ссылку на множественное число, если только контекст ясно не требует иного. Так, термин "транзакция" относится к одной или нескольким транзакциям и их эквивалентам, известным специалистам в данной области техники, и так далее. Если только не указано иное, все технические и научные термины, используемые в описании, интерпретируются так, как это обычно принято среди специалистов в данной области техники. Хотя для осуществления или проверки настоящего изобретения могут использоваться любые способы и материалы, аналогичные или эквивалентные тем, которые описаны, далее описаны предпочтительные способы, устройства и материалы. Все упоминаемые публикации включены в описание в порядке ссылки. Ничто в настоящем описании не следует толковать как признание того, что изобретение предвосхищено более ранним изобретением.

Когда покупатель осуществляет покупки у любого из множества зарегистрированных продавцов, платежные операции может обеспечивать платформа услуг. Платформа услуг может быть предоставлена банком, в котором покупатель имеет текущий счет карты, и/или ассоциацией, которая является оператором системы текущих счетов карт, такой как Visa, MasterCard, American Express и т.п. Платформа услуг способна обеспечить множество преимуществ. При осуществлении транзакции продавец может получать от платформы услуг расширенные данные, касающиеся покупателя, поскольку они могут включать сведения о покупателе, полученные от каждого зарегистрированного продавца. Кроме того, платформа услуг способна осуществлять процесс аутентификации транзакции, что делает ненужным для продавца предоставлять такие услуги. Транзакции, осуществляемые с использованием платформы услуг, могут отличаться повышенной конфиденциальностью, поскольку конфиденциальная информация может храниться только в платформе услуг и не может быть сообщена продавцу или по незащищенному каналу передачи данных. Повышенная конфиденциальность и защита являются следствием того, что информация, необходимая для обработки транзакции, уже была предоставлена платформе услуг в ходе регистрации с целью получения карты для совершения транзакций. Помимо этого, покупателю требуется предоставлять меньше информации во время транзакции, поскольку конкретная информация, такая как адреса отгрузки, может храниться в платформе услуг. Платформа услуг также может предоставлять услугу условного депонирования, которая позволяет продавцу и покупателю проверять правильность совершения транзакции.

Дополнительной особенностью платформы услуг может являться автоматическая регистрация, в ходе которой платформа услуг автоматически регистрируют покупателя при первом совершении транзакции с продавцом-участником. Автоматическая регистрация может осуществляться с использованием информации, которую обычно предоставляет покупатель во время финансовой операции. Такая процедура регистрации может использоваться для регистрации покупателя в службе платежей и/или любой другой службе, использующей такую информацию.

Другие преимущества могут включать гибкость при выборе механизма аутентификации, гибкость при выборе идентификатора покупателя и способность автоматически предлагать покупателю содействие в переводе остатка средств в процессе платежа. За счет этих и других преимуществ получают усовершенствованную процедуру расчетов.

Краткое описание чертежей

Особенности, признаки, выгоды и преимущества настоящего изобретения станут очевидными из следующего далее описания и приложенных чертежей, на которых:

на фиг.1 показан пример блок-схемы способа содействия финансовой операции согласно одному из вариантов осуществления,

на фиг.2 показан пример альтернативной блок-схемы способа содействия финансовой операции согласно одному из вариантов осуществления,

на фиг.3А показан пример блок-схемы процедуры автоматической регистрации во время финансовой операции согласно одному из вариантов осуществления,

на фиг.3B показан пример блок-схемы финансовой операции после автоматической регистрации согласно одному из вариантов осуществления,

на фиг.4 показан пример блок-схемы способа предоставления продавцу данных покупателя о покупках за прошлый период во время финансовой операции согласно одному из вариантов осуществления,

на фиг.5 показан пример блок-схемы выбора службы аутентификации транзакции согласно одному из вариантов осуществления,

на фиг.6 показан пример блок-схемы способа автоматического обеспечения функции условного депонирования для транзакции согласно одному из вариантов осуществления.

Подробное описание

В контексте настоящего изобретения средство идентификации может включать, например и без ограничения, карту для транзакций и/или портативное устройство, содержащее информацию, используемую для совершения транзакции, такую как номер основного счета, имя держателя карты/средства идентификации и т.п.

Карта для транзакций может включать, например и без ограничения, кредитную карту, дебетовую карту, смарт-карту, карту постоянного покупателя и т.п.

Портативное устройство может включать, например и без ограничения, персональный цифровой помощник, сотовый телефон или любое иное устройство, которое содержит информацию, используемую для совершения транзакции.

В одном из вариантов осуществления платформой услуг может непосредственно управлять продавец, или она может использоваться в качестве платформы, управляемой от лица продавца. Если покупатель зарегистрирован платформой услуг, она содействует проведению усовершенствованной процедуры расчетов. Если покупатель не зарегистрирован, платформа позволяет осуществлять традиционную процедуру расчетов и может автоматически регистрировать покупателя в процессе осуществления расчета. За счет этого покупатель при совершении покупателем очередной транзакции с продавцом или другим продавцом-участником может совершить усовершенствованную транзакцию с использованием платформы услуг.

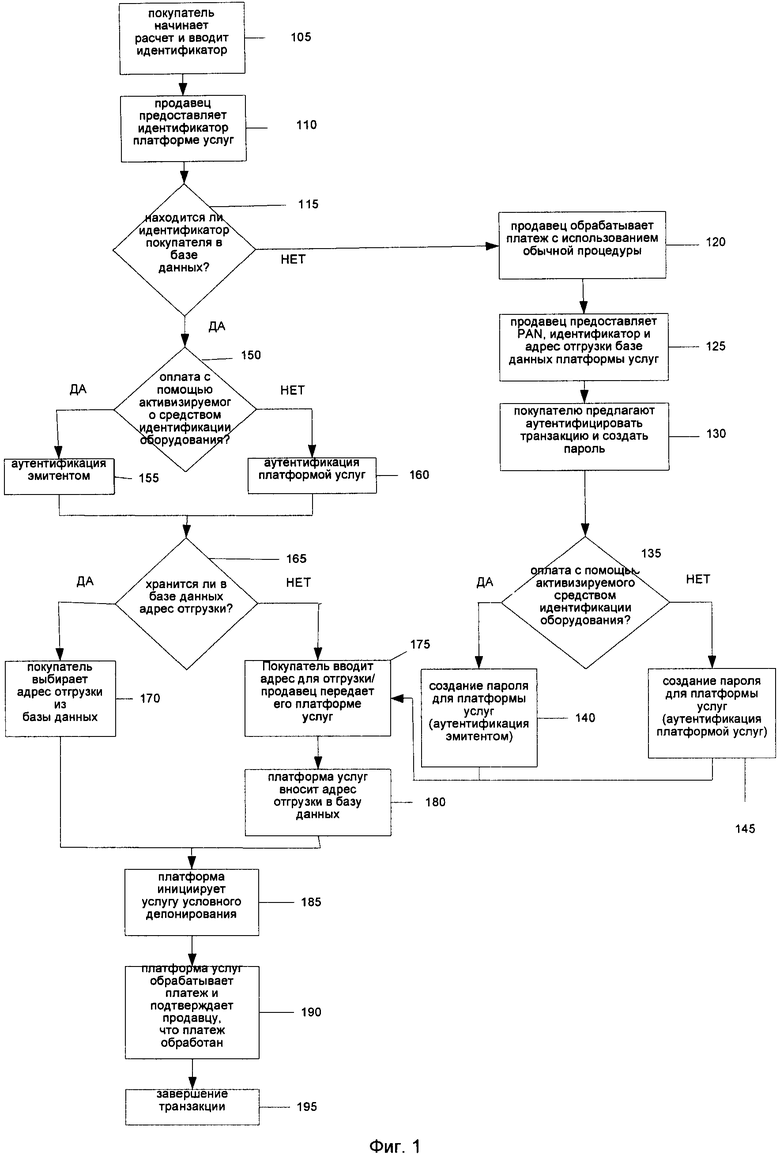

На фиг.1 показан пример блок-схемы способа содействия финансовой операции согласно одному из вариантов осуществления. Как показано на фиг.1, на шаге 105 покупатель может инициировать 105 транзакцию, начав стадию расчета. Например, на шаге 105 покупатель может осуществить расчет на сайте продавца после выбора одного или нескольких наименований для приобретения. В качестве альтернативы, покупатель может выбрать товар и/или услугу с использованием портативного устройства, и этот выбор может инициировать описанную процедуру платежа. В объем изобретения также входят другие способы инициирования стадии расчета.

В ходе процедуры расчета покупателю предлагают ввести идентификатор покупателя. Идентификатор покупателя может включать, например и без ограничения, адрес электронной почты, номер мобильного телефона и/или другой идентификатор, который однозначно идентифицирует покупателя и/или его семью.

На шаге 110 продавец и/или сайт продавца предоставляет идентификатор покупателя платформе услуг. В одном из вариантов осуществления предоставление на шаге 110 идентификатора покупателя платформе услуг может осуществляться по сети общего пользования, такой как Интернет и/или интранет. В одном из вариантов осуществления предоставление на шаге 110 идентификатора покупателя платформе услуг может осуществляться по частной сети.

Платформа услуг получает идентификатор покупателя и на шаге 115 определяет, содержится ли идентификатор покупателя в базе данных платформы услуг. Если идентификатор покупателя отсутствует в базе данных платформы услуг, продавец на шаге 120 может первоначально осуществить обработку платежа обычным способом. Например, продавец может запросить у покупателя и получить номер личного счета (PAN) и идентификатор покупателя. На шаге 125 PAN и идентификатор покупателя могут быть переданы базе данных платформы услуг с целью создания новой записи для покупателя.

После получения PAN и идентификатора покупателя продавец на шаге 130 может предложить покупателю аутентифицировать транзакцию и создать пароль для платформы услуг, который передают базе данных платформы услуг. На шаге 135 может быть определено, совершил ли покупатель платеж, например, с помощью средства идентификации. Если это так, эмитент средства идентификации может аутентифицировать пароль на шаге 140. Если это не так, пароль может аутентифицировать платформа услуг на шаге 145. Затем покупателю может быть предложено предоставить на шаге 175 адрес для отгрузки, что дополнительно описано далее.

Сохраненный пароль может использоваться при будущих транзакциях и аутентифицироваться соответствующим объектом, как это описано выше. Таким способом покупателя поощряют зарегистрироваться в базе данных платформы услуг для совершения будущих транзакций.

Возвращаясь к шагу 115, на котором определяют, зарегистрирован ли покупатель в базе данных платформы услуг, если покупатель уже зарегистрирован, на шаге 150 может быть определено, оплачивает ли покупатель транзакцию с помощью активизируемого средством идентификации оборудования или посредством другого стороннего источника идентификации. Если это так, эмитент средства идентификации на шаге 155 аутентифицирует транзакцию. Если это не так, транзакцию на шаге 160 аутентифицирует платформа услуг.

Затем на шаге 165 определяют, хранится ли в базе данных платформы нужный адрес отгрузки. Например, покупателю может быть предложено выбрать адрес отгрузки из списка ранее предоставленных адресов отгрузки. Если нужный адрес отгрузки включен в список или иным способом доступен для выбора (например, если нужный адрес отгрузки совпадает с адресом для выставления счета, закрепленным за записью в базе данных платформы услуг), на шаге 170 покупатель может выбрать конкретный адрес отгрузки из базы данных платформы услуг. Если нужный адрес отгрузки отсутствует, на шаге 175 покупатель может предоставить продавцу соответствующий адрес отгрузки. Продавец может передать адрес отгрузки платформе услуг, которая на шаге 180 может внести адрес отгрузки в базу данных.

На шаге 185 платформа услуг может необязательно инициировать услугу условного депонирования. Например, платформа услуг может выделить определенную денежную сумму покупателя для совершения платежа. За счет этого продавец может быть уверен в том, что приобретенный товар и/или услуга будут оплачены. Пример услуги условного депонирования описан далее со ссылкой на фиг.6.

На шаге 190 платформа услуг обрабатывает платеж и подтверждает продавцу, что платеж был обработан. Затем на шаге 195 транзакция может быть завершена.

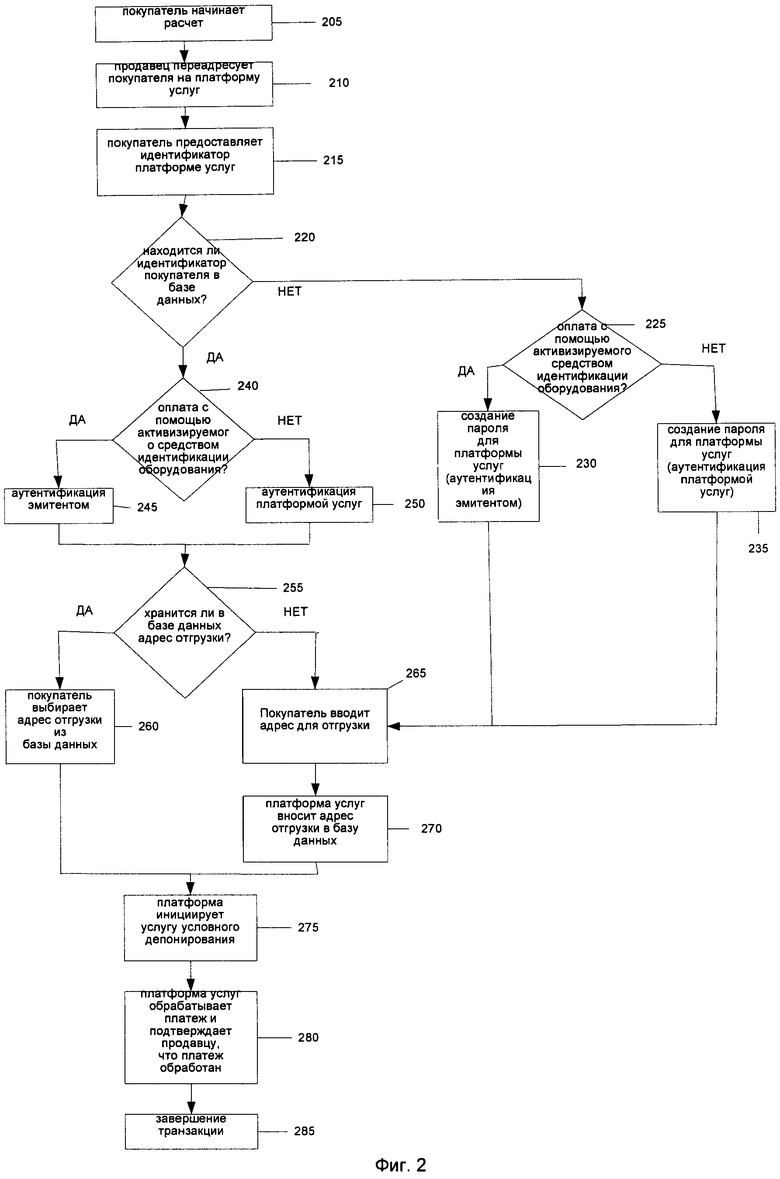

На фиг.2 показан пример альтернативной блок-схемы способа содействия финансовой операции согласно одному из вариантов осуществления. Как показано на фиг.2, вместо взаимодействия с платформой услуг при осуществлении расчетов продавец может предоставлять платформе услуг управляемый шлюз. За счет этого может быть существенно уменьшено количество данных, которыми обмениваются продавец и платформа услуг, и количество данных, предоставляемых непосредственно продавцу.

Как показано на фиг.2, на стадии 205 покупатель может инициировать процедуру расчета. На шаге 210 продавец и/или сайт продавца переадресует покупателя на платформу услуг. На шаге 215 покупатель предоставляет идентификатор покупателя непосредственно платформе услуг. На шаге 220 платформа услуг путем сравнения идентификатора покупателя со значениями, хранящимися в одной или нескольких записях в базе данных, определяет, ввел ли покупатель реквизиты счета в базу данных платформы услуг. На шаге 225 платформа услуг определяет, совершил ли покупатель платеж с помощью средства идентификации. Если это так, эмитент средства идентификации на шаге 230 аутентифицирует пароль. Если это не так, пароль на шаге 235 аутентифицирует платформа услуг. Затем на шаге 265 покупателю может быть предложено предоставить адрес отгрузки, что более подробно описано далее.

Возвращаясь к шагу 220, на котором определяют, зарегистрирован ли покупатель в базе данных платформы услуг, если покупатель уже зарегистрирован, на шаге 240 может быть определено, оплачивает ли покупатель транзакцию с помощью активизируемого средством идентификации оборудования. Если это так, эмитент средства идентификации на шаге 245 аутентифицирует транзакцию. Если это не так, транзакцию на шаге 250 аутентифицирует платформа услуг.

Затем на шаге 255 определяют, хранится ли в базе данных платформы нужный адрес отгрузки. Например, покупателю может быть предложено выбрать адрес отгрузки из списка ранее предоставленных адресов отгрузки. Если нужный адрес отгрузки включен в список или иным способом доступен для выбора (например, если нужный адрес отгрузки совпадает с адресом для выставления счета, закрепленным за записью в базе данных платформы услуг), на шаге 260 покупатель может выбрать конкретный адрес отгрузки из базы данных платформы услуг. Если нужный адрес отгрузки отсутствует, на шаге 265 покупатель может предоставить продавцу соответствующий адрес отгрузки. Продавец может передать адрес отгрузки платформе услуг, которая на шаге 270 может внести адрес отгрузки в базу данных.

На шаге 275 платформа услуг может необязательно инициировать услугу условного депонирования. Например, платформа услуг может выделить определенную денежную сумму покупателя для совершения платежа. За счет этого продавец может быть уверен в том, что приобретенный товар и/или услуга будут оплачены. Пример услуги условного депонирования описан далее со ссылкой на фиг.6.

На шаге 280 платформа услуг обрабатывает платеж и подтверждает продавцу, что платеж был обработан. Затем на шаге 285 транзакция может быть завершена.

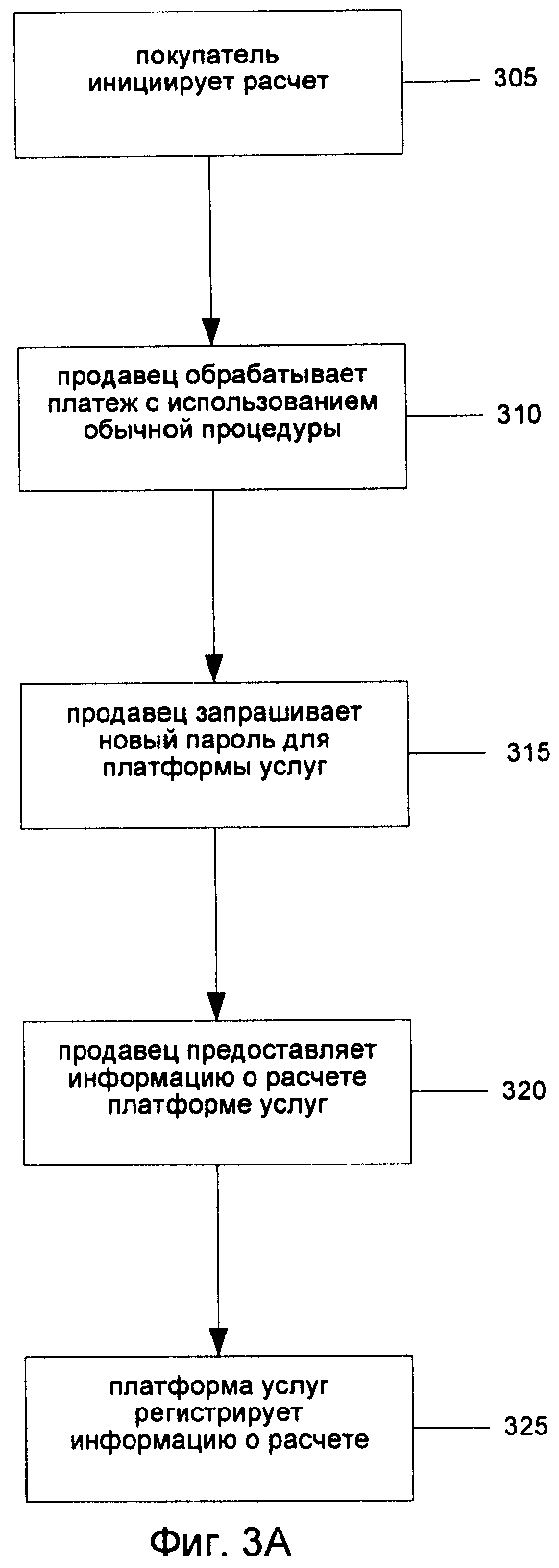

На фиг.3 показан пример блок-схемы процедуры автоматической регистрации во время финансовой операции согласно одному из вариантов осуществления. Как показано на фиг.3А, на шаге 305 покупатель может инициировать процедуру расчета путем ввода стандартной информации для осуществления расчета, такой как адрес электронной почты, номер телефона, номер кредитной карты (т.е. PAN), адрес отгрузки, адрес для выставления счета, контрольный код карты и/или другая информация. Покупатель также может ввести идентификатор покупателя, такой как адрес электронной почты, номер телефона, по меньшей мере часть номера социального страхования, по меньшей мере часть домашнего адреса или адреса для выставления счета, определяемое пользователем регистрационное имя, табельный номер, идентификационный номер и/или т.п., и пароль платформы услуг для покупателя. Идентификатор покупателя может содержать частично или полностью общедоступную информацию. Если идентификатор покупателя содержит общедоступную информацию, он также может быть предоставлен идентификатору аутентификации. В объем изобретения также входит использование других идентификаторов покупателя. В некоторых случаях информация для осуществления расчета и информация, предоставляемая в качестве идентификатора покупателя, могут частично дублировать друг друга. В таких случаях для обработки транзакции необходимо вводить только дублируемую информацию.

Продавец получает информацию и на шаге 310 инициирует процедуру платежа обычным способом. Во время или после платежа продавец на шаге 315 запрашивает у покупателя пароль для платформы услуг. Продавец на шаге 320 передает информацию для осуществления расчета и пароль платформе услуг, которая на шаге 325 вносит регистрационную информацию покупателя и пароль в базу данных.

На фиг.3B показан пример блок-схемы финансовой операции после автоматической регистрации согласно одному из вариантов осуществления. Как показано на фиг.3B, последующие транзакции могут совершаться с помощью платформы услуг. На шаге 350 покупатель инициирует процедуру расчета путем ввода идентификатора покупателя, такого как адрес электронной почты, номер телефона, по меньшей мере часть номера социального страхования, по меньшей мере часть домашнего адреса или адреса для выставления счета, определяемое пользователем регистрационное имя, табельный номер, идентификационный номер и/или т.п., и пароля платформы услуг для покупателя. Идентификатор покупателя может содержать частично или полностью общедоступную информацию. Если идентификатор покупателя содержит общедоступную информацию, он также может быть предоставлен идентификатору аутентификации. В объем изобретения также входит использование других идентификаторов покупателя. В некоторых случаях информация для осуществления расчета и информация, предоставляемая в качестве идентификатора покупателя, могут частично дублировать друг друга. В таких случаях для обработки транзакции необходимо вводить только дублируемую информацию.

На шаге 355 платформа услуг аутентифицирует покупателя и на шаге 360 обрабатывает платежную операцию. Соответственно, транзакция, совершенная после процедуры автоматической регистрации, может быть существенно усовершенствована по сравнению с обычными финансовыми операциям.

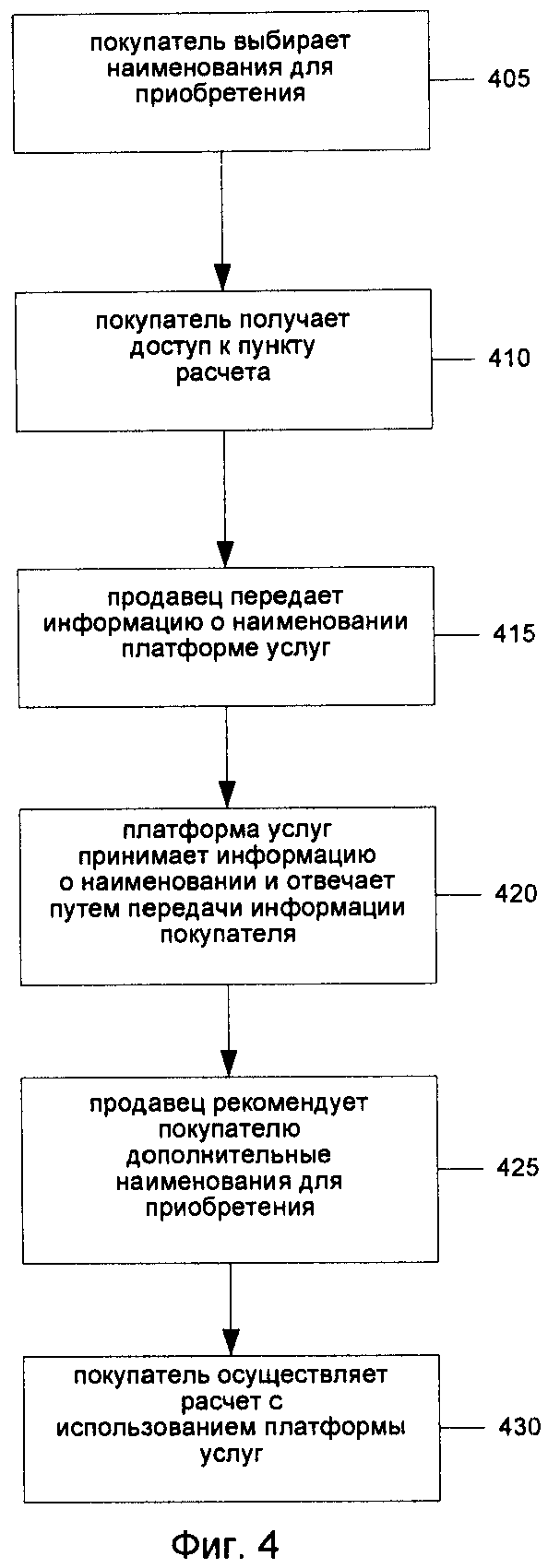

На фиг.4 показан пример блок-схемы способа предоставления продавцу данных покупателя о покупках за прошлый период во время финансовой операции согласно одному из вариантов осуществления. Как показано на фиг.4, на шаге 405 покупатель выбирает одно или несколько наименований для приобретения на сайте продавца. Затем на шаге 410 покупатель получает доступ к пункту расчета, такому как Web-страница для расчетов Интернет-сайта продавца.

На шаге 415 продавец передает из пункта расчета платформе услуг информацию, касающуюся наименований, выбранных покупателем. Платформа услуг принимает информацию о выбранных наименованиях и на шаге 420 отвечает продавцу, передавая информацию, касающуюся покупателя. В одном из вариантов осуществления информация, касающаяся покупателя, может включать данные покупателя об одной или нескольких покупках за прошлый период, таких как последние по времени покупки, совершенные покупателем; кредитную историю покупателя, такую как кредитоспособность покупателя; и/или другую информацию о покупателе. В одном из вариантов осуществления количество и/или тип информации, предоставляемой продавцу, может быть ограничен информацией, разглашение которой допускается действующими правилами охраны конфиденциальности.

На шаге 425, исходя из информации, касающейся покупателя, продавец может рекомендовать дополнительный товар или услугу, которые покупатель может принять или отклонить. На шаге 430 покупатель завершает платежную операцию с участием одного или нескольких продавцов и платформы услуг.

В одном из вариантов осуществления для наименования, ранее приобретенного покупателем, может быть доступно одно или несколько дополнительных наименований или улучшенных вариантов. Платформа услуг может сообщить, что покупатель ранее приобрел это наименование у продавца, а продавец может решить, что такие дополнительные наименования и/или улучшенные варианты следует предложить покупателю для приобретения. Например, если покупатель недавно приобрел цифровую камеру у другого продавца, зарегистрированного платформой услуг, платформа услуг может сообщить продавцу такую информацию. После этого продавец может предложить покупателю аккумуляторы для камеры в качестве наименования для приобретения. В качестве альтернативы, платформа услуг может решить, что один или несколько товаров должны быть предложены для продажи покупателю, исходя из покупок, ранее совершенных покупателем.

В одном из вариантов осуществления данные покупателя о покупках за прошлый период или кредитная история покупателя могут использоваться для предложения какой-либо услуги при совершении транзакции. Например, платформа услуг может информировать продавца о том, что покупатель часто приобретает товары за границей. Исходя из этой информации, продавец может решить предложить покупателю услугу условного депонирования при совершении текущей транзакции. В одном из альтернативных вариантов осуществления платформа услуг может подсказать продавцу, чтобы он предоставил покупателю услугу условного депонирования, без объяснения, почему такую услугу следует предоставить.

В объем настоящего изобретения также входят дополнительные и/или альтернативные товары и/или услуги, которые могут быть предложены, исходя из информации, предоставляемой продавцу платформой услуг, что известно специалистам в данной области техники.

Соответственно, информация, предоставляемая платформой услуг, способна помочь продавцу сделать более полное предложение товаров и/или услуг покупателю. Помимо этого, информация, предоставляемая платформой услуг, способна лучше помогать покупателю при совершении покупок у множества продавцов.

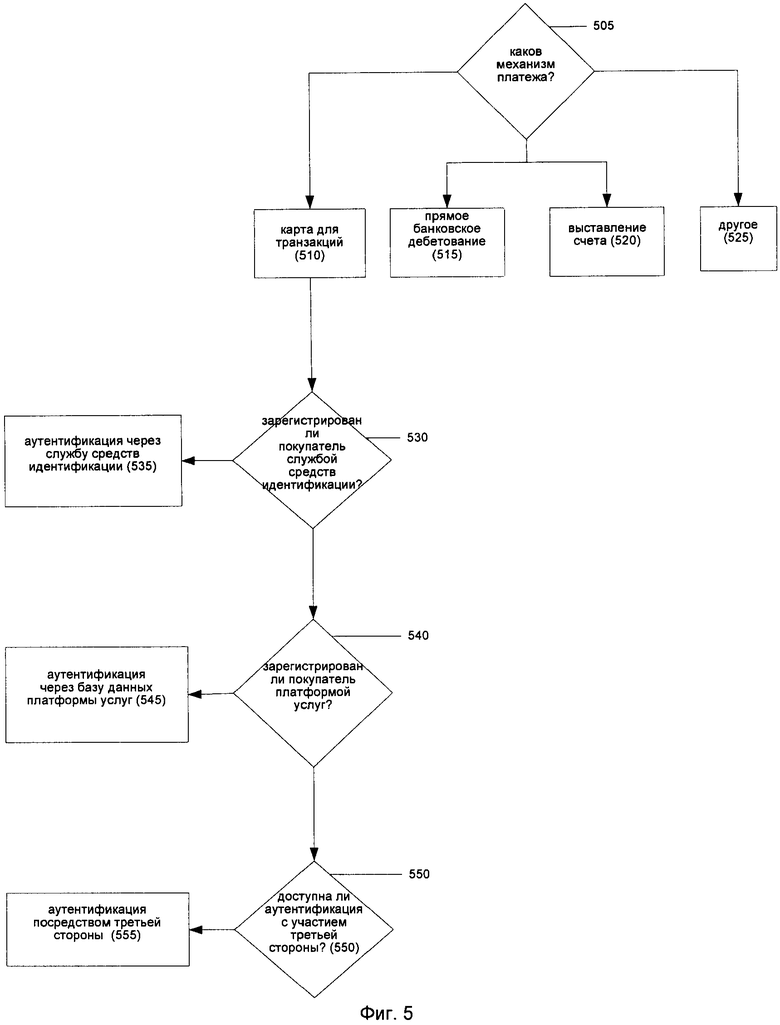

На фиг.5 показан пример блок-схемы выбора службы аутентификации транзакции согласно одному из вариантов осуществления. Как показано на фиг.5, на шаге 505 определяют механизм платежа при совершении конкретной транзакции. В одном из вариантов осуществления механизмом платежа может являться механизм, который запросил покупатель. В одном из вариантов осуществления возможные механизмы платежа могут включать, например и без ограничения, карту для транзакций 510, такую как кредитная карта, дебетовая карта, смарт-карта и/или т.п., прямое банковское дебетование 515, выставление счета покупателю 520 и/или другие способы или механизмы платежа 525, которые предлагает продавец или поставщик услуг.

Если механизмом платежа является карта для транзакций 510, служба аутентификации может быть выбрана на основании информации покупателя. Например, если на шаге 530 установлено, что покупатель зарегистрирован службой средств идентификации (или аналогичной службой), на шаге 535 осуществляют аутентификацию транзакции через службу средств идентификации. Если покупатель не зарегистрирован службой средств идентификации, но на шаге 540 зарегистрирован платформой услуг, на шаге 545 осуществляют аутентификацию транзакции с использованием базы данных платформы услуг. Если покупатель не зарегистрирован службой средств идентификации или платформой услуг и на шаге 550 доступна аутентификация покупателя с участием третьей стороны, на шаге 555 осуществляют аутентификацию транзакции посредством третьей стороны. В объем настоящего изобретения также входят альтернативные и/или дополнительные способы осуществления аутентификации.

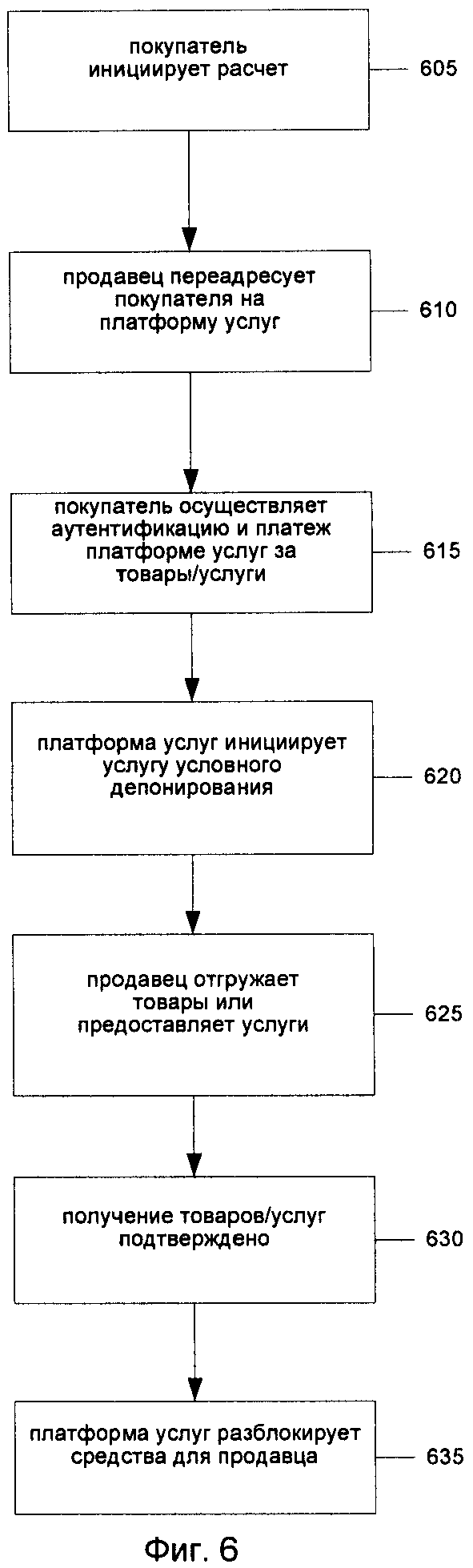

На фиг.6 показан пример блок-схемы способа автоматического обеспечения функции условного депонирования для транзакции согласно одному из вариантов осуществления. Иными словами, услуга условного депонирования может предоставляться без обращения со стороны продавца или покупателя. Кроме того, услуга условного депонирования может являться прозрачной применительно к потоку покупок или платежей.

Как показано на фиг.6, на стадии 605 покупатель инициирует процедуру расчета. На шаге 610 продавец и/или сайт продавца переадресует покупателя на платформу услуг. Покупатель аутентифицирует транзакции и на шаге 615 оплачивает платформе услуг приобретенные товары и/или услуги. После получения платежа платформа на шаге 620 инициирует от имени покупателя услугу условного депонирования. Поскольку услугу условного депонирования инициируют в момент платежа, покупатель уже мог распорядиться об ассигновании достаточных для приобретения товаров или услуг средств на транзакцию через платформу услуг. Такие средства могут быть условно депонированы в платформе услуг. По существу, продавцу нет нужды беспокоиться о том, располагает ли покупатель достаточными средствами для оплаты товаров и/или услуг, поскольку подтверждение платежа осуществляется в момент совершения покупки.

На шаге 625 продавец отгружает приобретенные товары и/или предоставляет приобретенные услуги покупателю. На шаге 630 покупатель подтверждает получение товаров и/или услуг любым известным способом, таким как SMS-сообщение, телефонный звонок, сообщение электронной почты и т.п. В одном из вариантов осуществления на шаге 630 экспедитор подтверждает получение товаров или услуг покупателем. Например, если покупатель должен подписать или иначе удостоверить вступление во владение товаром, экспедитор предоставляет платформе услуг подпись или иное удостоверяющее средство в качестве подтверждения получения. В объем настоящего изобретения также входит использование дополнительных и/или альтернативных доверенных третьих лиц, действующих в качестве посредников для подтверждения получения товаров или услуг покупателем. Кроме того, в объем настоящего изобретения также входят дополнительные и/или альтернативные способы подтверждения получения приобретенных товаров и/или услуг. После подтверждения их получения покупателем платформа услуг на шаге 635 делает доступными для продавца условно депонированные средства, чтобы завершить транзакцию.

Как покупателю, так и продавцу выгодно участвовать в более эффективной транзакции с использованием услуги условного депонирования, которая эффективно интегрирована в поток платежей.

В одном из вариантов осуществления в ходе процедуры регистрации может быть осуществлен перевод остатка средств. Например, при регистрации покупателя источник платформы услуг может в качестве стимула предложить покупателю перевести поставщику услуг остаток средств, находящихся у стороннего обработчика платежных операций. В одном из вариантов осуществления стимул может включать более низкую процентную ставку по перенесенной задолженности, получение рекламной продукции и/или т.п. В одном из вариантов осуществления процедура перевода остатка средств может допускать немедленный перевод и получение средств, что является взаимовыгодным для обеих сторон. По существу, поставщик услуг может предоставлять процедуру перевода остатка средств, аналогичную переводу остатка средств, который предлагают эмитенты кредитных карт, но в режиме реального времени.

В одном из вариантов осуществления перевод остатка средств может быть предложен покупателю не только при регистрации. Например, источник платформы услуг может сделать стимулирующее предложение, согласно которому всем покупателям, совершающим транзакцию в течение заданного времени, предлагается возможность осуществить перевод остатка средств. Получение стимулирующего предложения может быть обусловлено переводом остатка средств. В объем настоящего изобретения также входит осуществление других операций и время осуществления таких операций.

Подразумевается, что различные из описанных выше и других признаков и функций или их альтернатив могут быть по желанию объединены во множество других отличающихся систем или программ. Также подразумевается, что специалисты в данной области техники могут впоследствии включить в изобретение различные непредусмотренные или непредвиденные в изобретении альтернативы, модификации, варианты или усовершенствования.

| название | год | авторы | номер документа |

|---|---|---|---|

| СПОСОБ И СИСТЕМА ДЛЯ ОСУЩЕСТВЛЕНИЯ ДВУХФАКТОРНОЙ АУТЕНТИФИКАЦИИ ПРИ ТРАНЗАКЦИЯХ, СВЯЗАННЫХ С ЗАКАЗАМИ ПО ПОЧТЕ И ТЕЛЕФОНУ | 2007 |

|

RU2438172C2 |

| СЕТЕВЫЕ КОММЕРЧЕСКИЕ ТРАНЗАКЦИИ | 2006 |

|

RU2402814C2 |

| МЕТОД И СИСТЕМА ПРОЦЕССИНГА ЭЛЕКТРОННОГО ДОКУМЕНТООБОРОТА БЕЗ ИСПОЛЬЗОВАНИЯ КАРТ | 2014 |

|

RU2604433C2 |

| ОСУЩЕСТВЛЕНИЕ ДОСТУПА К СЧЕТУ В ПУНКТЕ ПРОДАЖИ | 2012 |

|

RU2597515C2 |

| Система электронных платежей | 2013 |

|

RU2686003C2 |

| СИСТЕМА ОБРАБОТКИ ДАННЫХ ПРИ ОТПУСКЕ ТОВАРОВ И ПРЕДОСТАВЛЕНИИ УСЛУГ | 2015 |

|

RU2624555C2 |

| КРИПТОГРАФИЧЕСКАЯ АУТЕНТИФИКАЦИЯ И ТОКЕНИЗИРОВАННЫЕ ТРАНЗАКЦИИ | 2017 |

|

RU2741321C2 |

| АУТЕНТИФИЦИРОВАННЫЙ ПЛАТЕЖ | 2001 |

|

RU2292589C2 |

| Система электронных платежей | 2013 |

|

RU2644128C2 |

| ПОДСЧЕТ СТОИМОСТИ ПОКУПОК В ПУНКТЕ ПРОДАЖ С ИСПОЛЬЗОВАНИЕМ ШТРИХ-КОДОВ | 2012 |

|

RU2604671C2 |

Изобретение относится к системам обработки предысторий транзакций. Технический результат заключается в повышении надежности проведения транзакций за счет обеспечения гибкой аутентификации покупателя на основе предыстории транзакции покупателя. Система содержит базу данных покупателей, платформу услуг, рассчитанную на поддержание связи по сети с множеством систем электронной торговли соответствующих продавцов. База данных хранит для каждого покупателя данные аутентификации, информацию покупателя о платеже, предыстории транзакций. Когда соответствующий покупатель переходит к расчету за наименование в системе электронной торговли, платформа услуг проводит аутентификацию соответствующего покупателя с использованием данных аутентификации, если соответствующий покупатель аутентифицирован успешно, платформа услуг обрабатывает платеж за наименование с использованием информации покупателя о платеже, принимает по сети информацию о наименовании и сохраняет принятую информацию как часть предыстории транзакции соответствующего покупателя. Платформа услуг дополнительно рассчитана на предоставление части предыстории транзакции, по меньшей мере, второму из соответствующих продавцов. 9 з.п. ф-лы, 6 ил.

1. Компьютерная система обработки предыстории транзакций покупателя, в которую входит:

база данных покупателей, рассчитанная на хранение для каждого соответствующего покупателя из множества зарегистрированных покупателей:

данных аутентификации, включающих идентификатор покупателя для однозначной идентификации соответствующего покупателя среди множества зарегистрированных покупателей и пароль покупателя, связанный с идентификатором покупателя,

информации покупателя о платеже, связанной с данными аутентификации, и

предыстории транзакций, связанной с данными аутентификации, и

платформа услуг, рассчитанная на поддержание связи по сети с множеством систем электронной торговли соответствующих продавцов,

в которой, когда соответствующий покупатель переходит к расчету, по меньшей мере, за одно наименование в соответствующей системе электронной торговли первого из соответствующих продавцов, платформа услуг рассчитана на аутентификацию соответствующего покупателя с использованием, по меньшей мере, данных аутентификации, включающих однозначный идентификатор покупателя и пароль покупателя,

если соответствующий покупатель аутентифицирован успешно, платформа услуг рассчитана на обработку платежа, по меньшей мере, за первое наименование с использованием информации покупателя о платеже, прием по сети информации, по меньшей мере, о первом наименовании от соответствующей системы электронной торговли и сохранение принятой информации как части предыстории транзакций соответствующего покупателя, и

платформа услуг дополнительно рассчитана на предоставление, по меньшей мере, части предыстории транзакций, по меньшей мере, второму из соответствующих продавцов.

2. Система по п.1, в которой платформа услуг обеспечивается банком.

3. Система по п.1, в которой идентификатором покупателя является адрес электронной почты.

4. Система по п.1, в которой идентификатором покупателя является номер мобильного телефона.

5. Система по п.1, в которой принятую информацию, сохраняемую как часть предыстории транзакций соответствующего покупателя, выбирают из группы, включающей, по меньшей мере, одну недавнюю покупку соответствующего покупателя, кредитную историю соответствующего покупателя и кредитоспособность соответствующего покупателя.

6. Система по п.5, в которой платформа услуг дополнительно рассчитана на автоматическую рекомендацию второму соответствующему продавцу альтернативного наименования с целью предложения для продажи соответствующему покупателю, исходя из принятой информации.

7. Система по п.6, в которой соответствующий покупатель может использовать альтернативное наименование, по меньшей мере, с первым наименованием.

8. Система по п.1, в которой предысторию транзакций формируют с использованием информации покупателя о платеже.

9. Система по п.1, в которой, если соответствующий покупатель не аутентифицирован успешно, платформа услуг рассчитана на автоматическую регистрацию соответствующего покупателя в качестве зарегистрированного покупателя.

10. Система по п.1, в которой платформа услуг рассчитана на инициацию услуги условного депонирования.

| US 2005246278 A1, 03.11.2005 | |||

| US 2004044627 A1, 04.03.2004 | |||

| WO 9928847 A1, 10.06.1999 | |||

| СПОСОБ УПРАВЛЕНИЯ ИСПОЛНЕНИЕМ СДЕЛОК, ЗАКЛЮЧЕННЫХ С ИСПОЛЬЗОВАНИЕМ КОММУНИКАЦИОННОЙ СЕТИ, И СИСТЕМА ДЛЯ ЕГО РЕАЛИЗАЦИИ | 2002 |

|

RU2223541C2 |