Область техники, к которой относится изобретение

Настоящее изобретение относится, в общем, к банковским платежным системам, более конкретно к переводу денежных средств в платежной карточной системе.

Предшествующий уровень техники

В настоящее время потребителям предлагается широкое и все возрастающее разнообразие банковских услуг, значительная часть которых связана с таким удобным и получившим глубокое проникновение в быт средством, как банковская карта. Немногочисленными примерами использования банковских карт в каждодневной жизни является получение денег в банкомате (ATM) (например, с ассоциированного с картой банковского счета (карт-счета), на который начислена заработная плата), безналичная оплата товаров/услуг через POS-терминал(ы) и т.п.).

В основе упомянутых и подобных им прозрачных для пользователя операций лежат сложнейшие программно-аппаратные комплексы платежных карточных систем, которые, в общем, являются распределенными и связанными между собой с возможностью обмена данными и функционирование которых соответствует многочисленным техническим спецификациям и протоколам и регламентируется действующими законами, подзаконными и ведомственными актами и международными договорами, что детально изложено, в частности, в книгах “Пластиковые карты”, Быстров Л.В. и др., 5-е изд., Москва: “БДЦ-пресс”, 623 с., 2005 г. [D1] и “Пластиковые карты. Практическая энциклопедия”, Андреев А.А. и др., Москва: концерн “Банковский Деловой Центр”, 310 с., 2-е изд., 1998 г. [D2], содержимое которых полностью включено в настоящее описание и составляет его часть.

Сравнительно недавно была предложена нашедшая широкое распространение услуга по переводу денежных средств с одного карт-счета на другой карт-счет посредством терминала, такого как АТМ. Для текущего момента характерно то, что между запросом перевода и соответственным увеличением доступного лимита денежных средств по карт-счету получателя на переведенную сумму обычно проходит значительное время (по меньшей мере, один день), что связано с особенностями функционирования современных платежных карточных систем. В частности, данная задержка обусловлена временными издержками, связанными с операциями списания денежных средств с карт-счета отправителя перевода и соответственного начисления переводимых средств на карт-счет получателя, по каждой из которых требуется, по меньшей мере, авторизация, и тем, что надлежащее изменение лимита по карт-счету получателя окончательно реализуется лишь по выполнению клиринга, имеющему место по завершении бизнес-дня. Указанный аспект создает очевидные неудобства для потребителей.

Таким образом, на современном этапе актуальной является задача ускорения перевода денежных средств с одного карт-счета на другой.

На данную задачу ориентировано, в частности, техническое решение, раскрытое в WO 2006/014310, где представлены способ и система перевода денежных средств с установлением подлинности (идентификацией). Способ перевода предусматривает проведение международных и внутренних переводов денежных средств с использованием службы идентификации отправителя перевода и позволяет перевести средства после того, как произведена идентификация отправителя перевода и авторизация суммы перевода.

Сущность изобретения

Задачей настоящего изобретения является обеспечение ускорения, при переводе денежных средств с карт-счета отправителя на карт-счет получателя, увеличения доступного лимита по карт-счету получателя с минимальными издержками по модернизации.

Для решения поставленной задачи в настоящей заявке предлагается процессинговый центр платежной карточной системы. Предлагаемый процессинговый центр содержит фронт-офис, базу данных, связанную с фронт-офисом и содержащую записи выполняемых в процессинговом центре транзакций и описания обслуживаемых процессинговым центром банковских карт и ассоциированных с ними карт-счетов. Фронт-офис выполнен с возможностью, по приему от соединенного с фронт-офисом терминала запроса на выполнение перевода некоторой суммы денежных средств с первого карт-счета на второй карт-счет, формировать в базе данных запись транзакции первого типа, соответствующую транзакции дебетования первого карт-счета на упомянутую сумму, помещая при этом в запись транзакции первого типа информацию, являющуюся признаком того, что данная транзакция дебетования является частью запрошенного перевода. Фронт-офис характеризуется тем, что дополнительно содержит модуль мониторинга, который в постоянном режиме отслеживает базу данных на предмет наличия записи транзакции первого типа с учетом упомянутой информации, формирует в базе данных, при выявлении записи транзакции первого типа, запись транзакции второго типа на основе, по меньшей мере частично, данных из записи транзакции первого типа, так чтобы сформированная запись транзакции второго типа соответствовала транзакции кредитования второго карт-счета на упомянутую сумму, и увеличивает, в описании второго карт-счета в базе данных, доступный лимит денежных средств по второму карт-счету на упомянутую сумму.

Для решения поставленной задачи в настоящей заявке также предлагается способ перевода денежных средств, реализуемый в предлагаемом процессинговом центре, описанном выше. Способ содержит следующие этапы. По приему от соединенного с фронт-офисом терминала запроса на выполнение перевода некоторой суммы денежных средств с первого карт-счета на второй карт-счет, с помощью фронт-офиса формируют в базе данных запись транзакции первого типа, соответствующую транзакции дебетования первого карт-счета на упомянутую сумму, при этом в запись транзакции первого типа помещают информацию, являющуюся признаком того, что упомянутая транзакция дебетования является частью запрошенного перевода. С помощью модуля мониторинга отслеживают базу данных на предмет наличия записи транзакции первого типа с учетом упомянутой информации. Далее с помощью модуля мониторинга формируют в базе данных, при выявлении записи транзакции первого типа, запись транзакции второго типа на основе, по меньшей мере частично, данных из записи транзакции первого типа, так чтобы сформированная запись транзакции второго типа соответствовала транзакции кредитования второго карт-счета на упомянутую сумму. Наконец, с помощью модуля мониторинга увеличивают, в описании второго карт-счета в базе данных, доступный лимит денежных средств по второму карт-счету на упомянутую сумму.

Предпочтительно, фронт-офис при формировании транзакции первого типа блокирует доступные по первому карт-счету денежные средства на упомянутую сумму, а модуль мониторинга выполнен с возможностью, перед формированием записи транзакции второго типа, проверять состояние транзакции дебетования на предмет успешности ее завершения.

Модуль мониторинга предпочтительно выполнен с возможностью, при формировании записи транзакции второго типа, копировать из записи транзакции первого типа в запись транзакции второго типа информацию о терминале, на котором был сформирован запрос, ссылочный номер операции, дату и время операции, номер карты получателя, срок действия карты получателя.

Модуль мониторинга предпочтительно выполнен с возможностью, перед увеличением доступного лимита денежных средств, осуществлять проверку на предмет допустимости моментального увеличения доступного лимита денежных средств по второму карт-счету на основе хранящихся в базе данных описательных данных.

Настоящим изобретением, таким образом, обеспечивается возможность фактически мгновенно увеличить при переводе денежных средств с карт-счета отправителя на карт-счет получателя доступный лимит по карт-счету получателя прозрачным для пользователя образом. При этом единственным новым компонентом, вводимым в систему, является модуль мониторинга согласно настоящему изобретению.

Перечень чертежей

Вышеуказанные и иные аспекты и преимущества настоящего изобретения раскрыты в нижеследующем описании предпочтительного варианта его осуществления, приводимого со ссылками на фигуры чертежей, на которых

Фиг.1 - схематическая частичная иллюстрация банковской платежной системы согласно настоящему изобретению.

Фиг.2 - блок-схема последовательности операций предпочтительного варианта осуществления способа согласно настоящему изобретению.

Описание предпочтительного варианта осуществления изобретения

Далее со ссылками на Фиг. 1, 2 излагаются в общих чертах структура и принципы функционирования настоящего изобретения, при этом описание широко известных (в частности, из [D1], [D2]) аспектов платежных карточных систем не приводится, чтобы не затенять его сути.

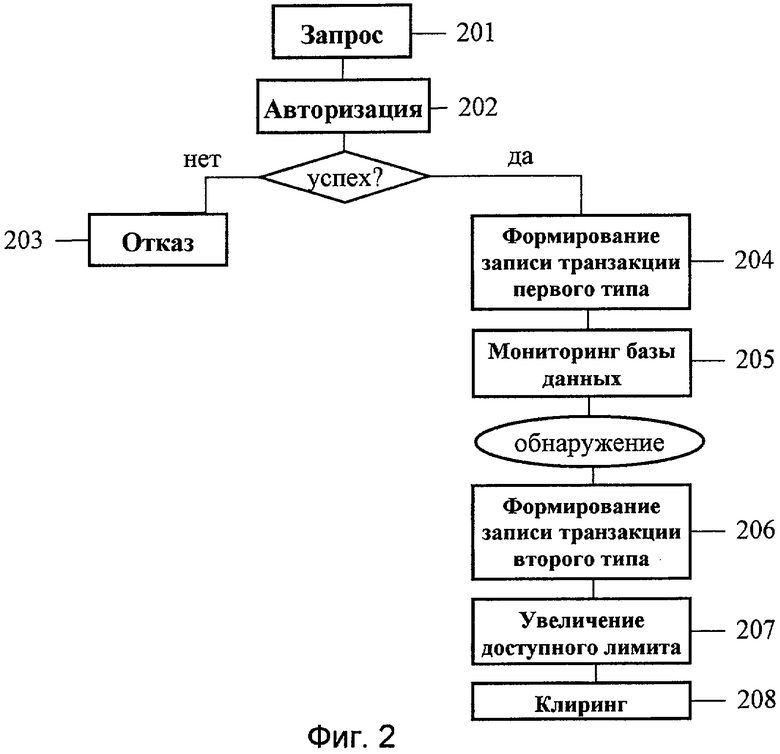

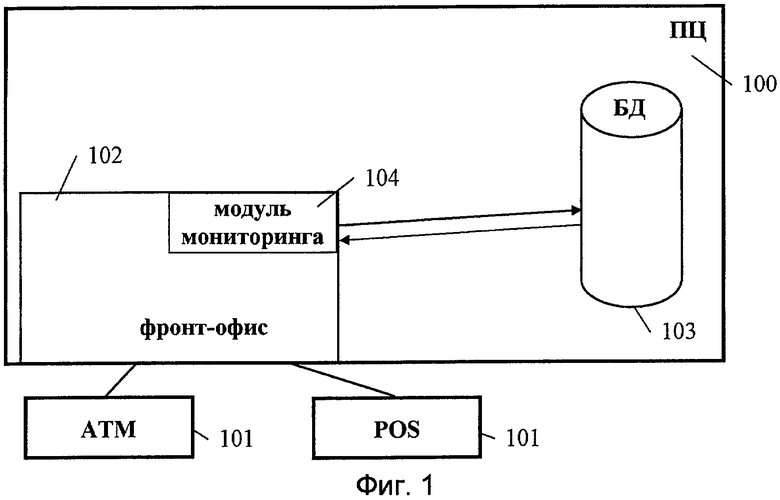

На этапе 201 пользователь, желающий выполнить транзакцию перевода некоторой суммы денежных средств со своего карт-счета на другой карт-счет, вставляет свою банковскую карту в терминал 101, такой как АТМ, и, по успешному прохождению стандартной аутентификации (например, на основе ввода PIN-кода), задает посредством средств ввода терминала 101 (например, клавишной панели, сенсорного экрана и т.п.), по меньшей мере, сумму денежных средств в выбранной валюте для перевода и параметр, однозначно идентифицирующий карт-счет получателя перевода (например, номер карт-счета или, что более удобно, номер банковской карты, ассоциированной с этим карт-счетом). Пользователь при этом может быть проинформирован, например, визуальным образом (на экране дисплея), о взимаемой банком комиссии за такой перевод. Терминал 101 формирует электронное сообщение с запросом транзакции перевода и передает его известным образом (проводным, беспроводным или оптическим) в процессинговый центр (ПЦ) 100 банка, обслуживающий этот АТМ.

ПЦ 100, вообще говоря, является целостной системой, представляющей собой комплекс взаимосвязанных программно-аппаратных решений, которая обеспечивает жизненный цикл банковских продуктов на основе банковских карт и, соответственно, отвечает за проведение связанных с ними операций и управление ими. ПЦ 100 включает в себя ряд подсистем, в частности фронт-офис 102, непосредственно взаимодействующий с терминалами 101.

На этапе 202 фронт-офис 102 захватывает транзакцию и выполняет в отношении нее стандартную авторизацию, в рамках которой осуществляются, в частности, следующие проверки допустимости выполнения запрошенного перевода:

- корректность ввода номера карты получателя;

- срок действия карты получателя;

- валюта карт-счета;

- допустимость данной операции для карты получателя;

- статус карты получателя (блокировка карт-счета);

- ограничения по разовой или суточной сумме переводов как для карты отправителя, так и для карты получателя;

- статус, срок действия и подлинность карты отправителя;

- достаточность средств для осуществления перевода на карт-счете отправителя.

Если любая из проверок не выполняется, на этапе 203 из фронт-офиса 102 на терминал 101 передается сообщение, получив которое терминал 101 информирует пользователя об отказе в выполнении перевода, например, на экране дисплея.

При успешном прохождении авторизации, на этапе 204 в базе данных 103 ПЦ 100 фронт-офисом 102 формируется запись транзакции первого типа, соответствующая транзакции дебетования карт-счета отправителя на сумму запрошенного перевода. При этом фронт-офис 102 известным образом блокирует доступные по карт-счету отправителя средства на указанную сумму, возможно с учетом комиссии банка, что, предпочтительно, отражается в описании карт-счета отправителя в базе данных 103. В формируемую же запись транзакции первого типа заносится специфическая информация, служащая показателем того, что соответствующая дебетовая транзакция представляет собой именно часть запрошенной транзакции перевода. Предпочтительно, для этого в поле "TRANS_TYPE" записи заносится предопределенное значение <634>. Результатом данного этапа в типичном случае должно быть завершение дебетовой транзакции.

Помимо записей транзакций, выполняемых в ПЦ 100, в базе данных 103 хранятся, по меньшей мере, полные описания обслуживаемых ПЦ 100 карт и ассоциированных с ними карт-счетов, которые, в частности, задействуются при авторизации по этапу 202, и разнообразная вспомогательная информация. При этом для специалиста должно быть понятно, что под обобщенным термином “база данных” в настоящей заявке понимаются одно или более аппаратных сетевых хранилищ, которые сами по себе и/или информация которых логически организованы согласно проектным требованиям, предъявляемым к заявляемой системе.

Далее на этапе 205 отвечающий настоящему изобретению модуль 104 мониторинга из состава фронт-офиса 102 ПЦ 100 отслеживает в постоянном режиме базу данных 103 на предмет наличия в ней тех записей транзакций первого типа, содержащаяся в которых вышеупомянутая специфическая информация является признаком дебетовой части транзакции перевода. При обнаружении такой записи транзакции первого типа модуль 104 мониторинга проверяет ее состояние на предмет успешности завершения в соответствии с правилами, определенными во фронт-офисе 102. Данное действие выполняется из тех соображений, что, как широко известно, жизненный цикл транзакции во фронт-офисе 102 ПЦ 100 состоит из нескольких этапов и состояние "транзакция завершена" означает, что по данной транзакции никаких действий во фронт-офисе 102 выполняться уже не будет, чем в рассматриваемом случае обуславливается обоснованность и безопасность желаемого увеличения платежного лимита по карт-счету получателя, поскольку в противном случае, если бы дебетовая транзакция не была завершена, а платежный лимит был бы увеличен, то, в связи с неоднозначностью состояния дебетовой транзакции, можно было бы сделать вывод о том, что имеет место попытка мошенничества.

На этапе 206, при успешном завершении дебетовой транзакции, модулем 104 мониторинга в базе данных 103 формируется запись транзакции второго типа. Данный этап согласно предпочтительному варианту осуществления реализуется следующим образом. Из записи транзакции первого типа в формируемую запись транзакции второго типа копируются:

- информация о терминале, на котором был сформирован запрос, ссылочный номер операции (RRN), а также дата и время операции;

- номер карты получателя, заданный в качестве параметра платежа на этапе 201;

- срок действия карты получателя из параметров карты в базе данных 103.

Затем модуль 104 мониторинга для формируемой записи транзакции второго типа устанавливает кредитовый тип операции, а также условия обслуживания карты получателя “ручной ввод номера карты при отсутствующем держателе карты”, а в поле дополнительных данных, отражающем детали операции, определяет номер карты отправителя, которую предъявил клиент на этапе 201. Помимо того, для формируемой записи транзакции в базе данных 103 соответственным образом задаются данные, определяющие текущий расчетный цикл для намеченной кредитовой операции.

После занесения записи транзакции второго типа в базу данных 103 модуль 104 мониторинга проверяет карту получателя на предмет допустимости моментального увеличения доступного лимита по ее карт-счету. Для этого модуль 104 мониторинга проверяет по таблице описания BIN-номеров, является ли кредитуемая карта локальной картой данного процессинга или же эта карта стороннего банка, и если карта является локальной картой, то им проверяется хранящаяся в базе данных 103 соответствующая описательная информация о данной карте и ассоциированном с ней карт-счете.

На этапе 207, при допустимости моментального изменения лимита по карт-счету получателя, модуль 104 мониторинга, в случае необходимости, определяет текущий курс конвертации из валюты операции в валюту карт-счета получателя, после чего рассчитывает сумму операции в валюте карт-счета получателя с учетом определенного курса конвертации. Затем модуль 104 мониторинга увеличивает лимит по карт-счету получателя в соответствии с правилами, определенными во фронт-офисе 102 - предпочтительно, при этом задается соответствующее увеличение допустимого платежного лимита в описании карт-счета в базе данных 103. После этого модуль 104 мониторинга в записи транзакции второго типа устанавливает значения курса конвертации и суммы, использованные при изменении лимита по карт-счету получателя.

Держатель дебетуемой карты получает подтверждение об успешном завершении дебетовой транзакции, после чего держатель кредитуемой карты может надлежащим образом пользоваться переведенными на его карту средствами. Например, если получатель перевода непосредственно после увеличения лимита по его карт-счету желает выполнить с помощью своей карты оплату каких-либо товаров или услуг через POS-терминал, ПЦ 100, с которым POS-терминал связывается для этого, стандартным образом обращается к описанию карт-счета в базе данных 103 и учитывает увеличенный доступный лимит при осуществлении запрошенной оплаты.

На этапе 208, по окончании расчетного цикла (00 ч. 00 м.), ПЦ 100 (более конкретно, его бэк-офис) на основе информации из базы данных 103 стандартным образом формирует итоговую информацию об операциях (дебетовая по отношению к карт-счету отправителя и кредитовая по отношению к карт-счету получателя) и передает ее в филиалы банка, осуществляющие ведение соответствующих карт-счетов. Автоматизированные банковские системы филиалов стандартным образом осуществляют бухгалтерские проводки по счетам клиентов, обычно на следующий рабочий день после дня выполнения операций.

Следует подчеркнуть, что известные платежные карточные системы не обеспечивают операцию перевода, подобную раскрытой выше, на уровне фронт-офиса.

Конкретные варианты воплощения вышеуказанных терминалов и самого процессингового центра, включая ассоциированные с ним правила и входящие в его состав подсистемы и хранилища, а также аспекты взаимодействия между ними и выполняемые ими операции, широко известны и раскрыты, в частности, в [D1], [D2]. Так, для их воплощения в типичном случае используются специализированные компьютерные системы, приспособленные для сетевой работы, с программными и аппаратными составляющими, известными специалистам и широко применяемыми в технике - например, хранилища могут быть реализованы на одном или более широко известных машиночитаемых носителях, таких как накопители на жестких дисках, RAID-массивы, твердотельная память и т. п., а обмен данными может осуществляться на основе широко известных проводных и/или беспроводных сетевых технологий и оборудования.

Отвечающий настоящему изобретению модуль мониторинга, в предпочтительном, но не единственно возможном варианте осуществления, реализован в виде специализированного программного обеспечения, исполняющегося в компьютерных системах процессингового центра. В то же время, модуль мониторинга может быть реализован в виде единого программно-аппаратного комплекса, такого как специализированный одноплатный сервер (блейд-сервер) в составе компьютерных систем, либо как отдельный компьютер.

Хотя настоящее изобретение было описано в контексте карт-счетов, для специалиста должна быть очевидной возможность его применения и в контексте банковских счетов, не связанных непосредственно с банковскими картами.

Изобретение было раскрыто выше со ссылкой на конкретные варианты его осуществления. Для специалистов могут быть очевидны и иные варианты осуществления изобретения, не меняющие его сущности, как она раскрыта в настоящем описании. Соответственно, изобретение следует считать ограниченным по объему только нижеследующей формулой изобретения.

Изобретение относится к переводу денежных средств в платежной карточной системе. Техническим результатом является ускорение перевода денежных средств с одного карт-счета на другой. Процессинговый центр (ПЦ) платежной карточной системы содержит фронт-офис (ФО), базу данных (БД), связанную с ФО и содержащую записи выполняемых в ПЦ транзакций и описания обслуживаемых им банковских карт и ассоциированных с ними карт-счетов. ФО выполнен с возможностью, по приему от соединенного с ним терминала (ATM, POS и т.п.) запроса на выполнение перевода некоторой суммы денежных средств с первого карт-счета на второй карт-счет, формировать в БД запись транзакции первого типа, соответствующую транзакции дебетования первого карт-счета на упомянутую сумму, помещая при этом в запись транзакции первого типа информацию, являющуюся признаком того, что транзакция дебетования является частью запрошенного перевода. ФО дополнительно содержит модуль мониторинга, который отслеживает БД на предмет наличия записи транзакции первого типа с учетом упомянутой информации, формирует в БД, при выявлении записи транзакции первого типа, запись транзакции второго типа на основе данных из записи транзакции первого типа, так чтобы сформированная запись транзакции второго типа соответствовала транзакции кредитования второго карт-счета на упомянутую сумму, и увеличивает, в описании второго карт-счета в БД, доступный лимит денежных средств по второму карт-счету на упомянутую сумму. 3 н. и 9 з.п. ф-лы, 2 ил.

1. Процессинговый центр, содержащий

- фронт-офис,

- базу данных, связанную с фронт-офисом и содержащую записи выполняемых в процессинговом центре транзакций и описания обслуживаемых процессинговым центром банковских карт и ассоциированных с ними карт-счетов,

при этом фронт-офис выполнен с возможностью по приему от соединенного с фронт-офисом терминала запроса на выполнение перевода некоторой суммы денежных средств с первого карт-счета на второй карт-счет формировать в базе данных запись транзакции первого типа, соответствующую транзакции дебетования первого карт-счета на упомянутую сумму, помещая при этом в запись транзакции первого типа информацию, являющуюся признаком того, что данная транзакция дебетования является частью запрошенного перевода,

при этом фронт-офис дополнительно содержит модуль мониторинга для:

- отслеживания базы данных на предмет наличия записи транзакции первого типа с учетом упомянутой информации,

- формирования в базе данных при выявлении записи транзакции первого типа записи транзакции второго типа на основе, по меньшей мере частично, данных из записи транзакции первого типа, так чтобы сформированная запись транзакции второго типа соответствовала транзакции кредитования второго карт-счета на упомянутую сумму, и

- увеличения в описании второго карт-счета в базе данных доступного лимита денежных средств по второму карт-счету на упомянутую сумму.

2. Процессинговый центр по п.1, в котором фронт-офис при формировании транзакции первого типа блокирует доступные по первому карт-счету денежные средства на упомянутую сумму, а модуль мониторинга выполнен с возможностью перед формированием записи транзакции второго типа проверять состояние транзакции дебетования на предмет успешности ее завершения.

3. Процессинговый центр по п.1, в котором модуль мониторинга выполнен с возможностью при формировании записи транзакции второго типа копировать из записи транзакции первого типа в запись транзакции второго типа информацию о терминале, на котором был сформирован запрос, ссылочный номер операции, дату и время операции, номер карты получателя, срок действия карты получателя.

4. Процессинговый центр по п.1, в котором модуль мониторинга выполнен с возможностью перед увеличением доступного лимита денежных средств осуществлять проверку на предмет допустимости моментального увеличения доступного лимита денежных средств по второму карт-счету на основе хранящихся в базе данных описательных данных.

5. Способ перевода денежных средств, реализуемый в процессинговом центре, содержащем фронт-офис, включающий в себя модуль мониторинга, и базу данных, связанную с фронт-офисом и содержащую записи выполняемых в процессинговом центре транзакций и описания обслуживаемых процессинговым центром банковских карт и ассоциированных с ними карт-счетов, содержащий этапы, на которых:

по приему от соединенного с фронт-офисом терминала запроса на выполнение перевода некоторой суммы денежных средств с первого карт-счета на второй карт-счет с помощью фронт-офиса формируют в базе данных запись транзакции первого типа, соответствующую транзакции дебетования первого карт-счета на упомянутую сумму, при этом в запись транзакции первого типа помещают информацию, являющуюся признаком того, что упомянутая транзакция дебетования является частью запрошенного перевода,

с помощью модуля мониторинга отслеживают базу данных на предмет наличия записи транзакции первого типа с учетом упомянутой информации,

с помощью модуля мониторинга формируют в базе данных при выявлении записи транзакции первого типа запись транзакции второго типа на основе, по меньшей мере частично, данных из записи транзакции первого типа, так чтобы сформированная запись транзакции второго типа соответствовала транзакции кредитования второго карт-счета на упомянутую сумму, и

с помощью модуля мониторинга увеличивают в описании второго карт-счета в базе данных доступный лимит денежных средств по второму карт-счету на упомянутую сумму.

6. Способ по п.5, в котором при формировании транзакции первого типа с помощью фронт-офиса блокируют доступные по первому карт-счету денежные средства на упомянутую сумму и перед формированием записи транзакции второго типа с помощью модуля мониторинга проверяют состояние транзакции дебетования на предмет успешности ее завершения.

7. Способ по п.5, в котором при формировании записи транзакции второго типа с помощью модуля мониторинга копируют из записи транзакции первого типа в запись транзакции второго типа информацию о терминале, на котором был сформирован запрос, ссылочный номер операции, дату и время операции, номер карты получателя, срок действия карты получателя.

8. Способ по п.5, в котором перед увеличением доступного лимита денежных средств с помощью модуля мониторинга выполняют проверку на предмет допустимости моментального увеличения доступного лимита денежных средств по второму карт-счету на основе хранящихся в базе данных описательных данных.

9. Компьютерно-реализованный модуль мониторинга, включенный в фронт-офис процессингового центра, дополнительно содержащего контролируемую модулем мониторинга базу данных, связанную с фронт-офисом и содержащую записи выполняемых в процессинговом центре транзакций и описания обслуживаемых процессинговым центром банковских карт и ассоциированных с ними карт-счетов, при этом модуль мониторинга сконфигурирован для:

- отслеживания базы данных на предмет наличия записи транзакции первого типа, которая сформирована фронт-офисом в качестве реакции на запрос перевода некоторой суммы денежных средств с первого карт-счета на второй карт-счет и соответствует транзакции дебетования первого карт-счета на упомянутую сумму, при этом в записи транзакции первого типа содержится информация, являющаяся признаком того, что упомянутая транзакция дебетования является частью запрошенного перевода, причем данная информация учитывается модулем мониторинга при осуществлении отслеживания,

- формирования в базе данных при выявлении записи транзакции первого типа записи транзакции второго типа на основе, по меньшей мере частично, данных из записи транзакции первого типа, так чтобы сформированная запись транзакции второго типа соответствовала транзакции кредитования второго карт-счета на упомянутую сумму, и

- увеличения в описании второго карт-счета в базе данных доступного лимита денежных средств по второму карт-счету на упомянутую сумму.

10. Модуль мониторинга по п.9, дополнительно выполненный с возможностью перед формированием записи транзакции второго типа проверять состояние транзакции дебетования на предмет успешности ее завершения.

11. Модуль мониторинга по п.9, дополнительно выполненный с возможностью при формировании записи транзакции второго типа копировать из записи транзакции первого типа в запись транзакции второго типа информацию о терминале, на котором был сформирован запрос, ссылочный номер операции, дату и время операции, номер карты получателя, срок действия карты получателя.

12. Модуль мониторинга по п.9, дополнительно выполненный с возможностью перед увеличением доступного лимита денежных средств осуществлять проверку на предмет допустимости моментального увеличения доступного лимита денежных средств по второму карт-счету на основе хранящихся в базе данных описательных данных.

| КОМПЬЮТЕРНАЯ СИСТЕМА И СПОСОБ ПЕРЕВОДА ДЕНЕГ | 2002 |

|

RU2331110C2 |

| RU 2007119574 A, 10.12.2008 | |||

| Способ и приспособление для нагревания хлебопекарных камер | 1923 |

|

SU2003A1 |

| Пломбировальные щипцы | 1923 |

|

SU2006A1 |