ПЕРЕКРЕСТНАЯ ССЫЛКА НА РОДСТВЕННЫЕ ЗАЯВКИ

Эта заявка является связанной с и включает в материалы настоящей заявки посредством ссылки следующие заявки на выдачу патентов США:

заявку № 11/428857, озаглавленную «Methods and Systems for Payment Transactions in a Mobile Environment» («Способы и системы для платежных транзакций в среде мобильной связи»), зарегистрированную 6 июля 2006 года,

заявку № 11/428859, озаглавленную «Methods and Systems for Making a Payment via a Paper Check in a Mobile Environment» («Способы и системы для производства платежа посредством чека на бумажном носителе в среде мобильной связи»), зарегистрированную 6 июля 2006 года;

заявку № 11/428860, озаглавленную «Methods and Systems for Making a Payment via a Stored Value Card in a Mobile Environment» («Способы и системы для производства платежа посредством карты с заложенным лимитом средств в среде мобильной связи»), зарегистрированную 6 июля 2006 года,

заявку № 11/428861, озаглавленную «Methods and Systems for Viewing Aggregated Payment Obligations in а Mobile Environment» («Способы и системы для просмотра агрегированных финансовых платежных обязательств в среде мобильной связи»), зарегистрированную 6 июля 2006 года,

заявку № 11/428864, озаглавленную «Methods and Systems for Providing a Payment in a Mobile Environment» («Способы и системы для доставки платежа среде мобильной связи»), зарегистрированную 6 июля 2006 года,

заявку № 11/428866, озаглавленную «Methods and Systems for Managing Payment Sources in a Mobile Environment» («Способы и системы для управления источниками платежей в среде мобильной связи»), зарегистрированную 6 июля 2006 года,

заявку № 11/428870, озаглавленную «Methods and Systems for Real Time Account Balances in a Mobile Environment» («Способы и системы для остатков на счетах реального времени в среде мобильной связи»), зарегистрированную 6 июля 2006 года,

заявку № 11/428874, озаглавленную «Methods and Systems for Distribution of a Mobile Wallet for a Mobile Device» («Способы и системы для распространения мобильного бумажника для мобильного устройства»), зарегистрированную 6 июля 2006 года,

заявку № 11/428876, озаглавленную «Methods and Systems for Indicating a Payment in a Mobile Environment» («Способы и системы для указания платежа в среде мобильной связи»), зарегистрированную 6 июля 2006 года,

заявку № 11/428879, озаглавленную «Methods and Systems for Payment Method Selection by a Payee in a Mobile Environment» («Способы и системы для выбора способа платежа получателем платежа в среде мобильной связи»), зарегистрированную 6 июля 2006 года.

ОБЛАСТЬ ТЕХНИКИ, К КОТОРОЙ ОТНОСИТСЯ ИЗОБРЕТЕНИЕ

Настоящее изобретение в целом относится к финансовым транзакциям, а более точно, относится к способам и системам для проведения финансовых транзакций в среде мобильной связи с использованием мобильного устройства, такого так мобильный телефон (сотовый телефон), или присоединенный беспроводным образом персональный цифровой секретарь (PDA).

УРОВЕНЬ ТЕХНИКИ ИЗОБРЕТЕНИЯ

Деятельные потребители в мобильных сообществах стремятся довести до максимума использование своего времени. Электронные устройства, такие как персональные цифровые секретари («PDA») и мобильные телефоны («сотовые телефоны»), предвещают более эффективное использование времени, предоставляя возможность связи с другими людьми и организациями, куда бы ни пошел пользователь. Одной из конкретных требований мобильных потребителей является лучшая способность управлять своим финансовым состоянием, таким как остатки на банковских счетах, кредитные карты, другие источники денежных средств и т.п., и быстро, но эффективно выполнять финансовые обязательства, такие как оплата счетов, перевод денежных средств третьим лицам и членам семьи и т.п. Несколько полезных основанных на Всемирной паутине и персональных компьютерах (ПК, PC) программ финансовых услуг имеются в распоряжении для потребителей и коммерческих предприятий. Таковые включают в себя популярный продукт QUICKEN™ от имеющего права юридического лица Intuit, MICROSOFT MONEY от корпорации Microsoft и другие.

Однако эти основанные на Всемирной паутине и ПК решения для финансового управления платежами и деньгами требуют, чтобы пользователи имели доступ к сетевому ПК. ПК может не всегда быть легко доступным мобильному потребителю, когда ему или ей необходимо оплатить счет. Но мобильное устройство, такое как телефон или PDA, более вероятен, чтобы быть в распоряжении. (Современные устройства мобильной связи являются настолько вездесущими, что средний потребитель узнает приблизительно в течение 6 минут, потерял ли он свой сотовый телефон, но приблизительно на 18 минут раньше, чем он понимает, что он потерял свой традиционный бумажник).

Потребители в мобильных сообществах имеют склонность носить многообразие личного имущества, такого как ключи, бумажники, карты и электронные устройства. Широко распространенные в настоящее время электронные устройства включают в себя мобильные телефоны, PDA, MP3-плееры или другие типы музыкальных проигрывателей (например, APPLE iPOD™) и персональные видеоплееры (также APPLE iPOD™). Такие электронные устройства сближаются в отношении функциональных возможностей, но средний потребитель мобильного сообщества имеет склонность носить слишком много другого личного имущества, такого как бумажник, чековая книжка, многочисленные кредитные карты, членские билеты, дисконтные (накопительные) карты, ключи, и т.п. Дальнейшее объединение и сближение электронных устройств и устройств мобильной связи ожидается в будущем для ослабления некоторого из беспорядка личного имущества, но нынешняя инфраструктура связи и финансовых услуг по-прежнему испытывает недостаток при потребности в эффективном проведении мобильных финансовых транзакций и снижении беспорядка личного имущества.

К сожалению, современная технология мобильных устройств и инфраструктура финансовых услуг не обеспечивают удобного, безопасного и быстрого обслуживания финансовых потребностей человека в мобильной среде. Чтобы дать мобильному устройству, такому как сотовый телефон или PDA, возможность успешно использоваться для мобильных финансовых транзакций, важны определенные функциональные возможности, относящиеся к транзакциям. Финансовые платежные обязательства лица возникают из многих источников - оплата счетов и закладных, отправка денег, оформление получения покупок в месте продажи (POS) предприятия розничной торговли, и т.п. Такие обязательства могут вовлекать дюжины (или более) разных субъектов. Разные субъекты могут требовать разных форм оплаты. Системы мобильных финансовых транзакций, которые привлекательны мобильным потребителям, предусматривали бы агрегирование и консолидацию платежных обязательств и предоставляли бы возможность выбора носителей платежа, таких как чеки, прямые переводы денежных средств, использование счета кредитной карты, и т.п. (SV) карты с заложенным лимитом средств являются все более и более популярным вариантом оплаты в некоторых сообществах, особенно, так называемых «небанковских» (то есть, людей, которые могут не иметь открытого банковского счета и стремятся вести коммерческую деятельность наличными).

Подобным образом, лицо может иметь многочисленные источники платежей и денежных средств - кредитные карты, банковские счета вида до востребования и сберегательные, дебетовые карты, и т.п. Люди часто имеют предпочтения в отношении того, какие источники денежных средств должны использоваться для оплаты определенных платежных обязательств. Банковский счет может требоваться для некоторых платежей, наряду с тем, что кредитная карта может требоваться для других транзакций по многим причинам, таким как участие в программах лояльности, таких как программы «частого пользователя». Перед использованием конкретного источника денежных средств для платежа потребитель часто имеет потребность или желает получать информацию о доступном остатке денежных средств или кредитовом остатке. Желательна некоторая форма запроса остатка на счете и, может быть, обновление информации об остатке в реальном времени с мобильного устройства. В дополнение к информации об остатках, желательна возможность вызывать другие операции финансовых учреждений, в то время как передвигаешься. Такие другие операции включают в себя перевод денежных средств между счетами, выбор разных источников платежей или счетов из конкретного финансового учреждения, денежного перевода и платежа, запроса и погашения займов, и тому подобного, в любое время и везде, где угодно, не требуя персонального появления в здании банковского обслуживания или у терминала ПК с возможностью подключения к сети Интернет.

Некоторые поставщики интерактивных финансовых услуг, например корпорация CheckFree, предлагают услугу, известную как «агрегация счетов к оплате» или «предъявление счетов к оплате», посредством которой многочисленные платежные обязательства собираются в централизованный вычислительный центр и выдаются потребителю в качестве списка. Например, патент США под № 6289322 на Китчена и других описывает способ электронного представления информации о выставлении счетов к оплате, которая может использоваться в связи с «интерактивной оплатой счетов к оплате». Этот способ включает в себя прием информации о выставлении счетов к оплате, ассоциативно связанной с множеством разных выставляющих счета к оплате поставщиков, разные порции которой представляют счета к оплате для разных людей (в качестве плательщиков). Информация о выставлении счетов к оплате консолидируется для каждого зарегистрированного пользователя или плательщика. Отдельные потребители могут заходить на сайт сети Интернет, чтобы регистрировать счет, добавлять информацию о выставляющих счета к оплате поставщиках, добавлять информацию о финансовых учреждениях и оплачивать счета в интерактивном режиме. Однако система, описанная в патенте США под № 6289322, предназначена для пользователей с доступом через ПК и сеть Интернет и имеет несколько недостатков для использования в среде мобильной связи. Один из конкретных недостатков состоит в том, что основанный на интернет-технологиях пользовательский интерфейс фактически предоставляет слишком много информации о счетах пользователя и подробностях счета к оплате и труден для просмотра и навигации на небольших мобильных устройствах. Еще одним недостатком является отсутствие интеграции интерактивной оплаты счетов с использованием многочисленных и удобно выбираемых разных источников платежей.

Опубликованная заявка № 20050086164 на выдачу патента США на Кима и других описывает способ для использования мобильного телефона для оплаты расходов на товары или услуги, исполняемой по разрешению сети мобильной телефонной связи. Прежде всего, покупатель использует его или ее мобильный телефон для присоединения к серверу платежных транзакций. Идентификационный код (для каждого) покупателя и «торгового склада» и счет к оплате за товары или услуги передается на сервер платежных транзакций. Сервер платежных транзакций проверяет данные, принятые с мобильного телефона, и определяет разрешение на основании остатка, соответствующего идентификационному коду покупателя. Когда разрешено, уведомление о разрешении отправляется на терминал на торговом складе. После подтверждения из уведомления о разрешении на торговом складе покупатель получает товары или услуги.

Система, как описанная в публикации Кима и других, зависит от наличия предустановленного остатка на счете с предоплатой, открытом покупателем с сетями мобильной телефонной связи. Более того, способ включает в себя доставку речевых приглашений пользователю через мобильный телефон и прием пользовательского выбора пунктов меню посредством приведения в действие кнопок на кнопочной панели мобильного телефона. Несмотря на то, что такие устройство и система, несомненно, являются одним из способов, которым финансовые транзакции могут проводиться с использованием мобильного телефона, широко известный способ речевых приглашений для ввода данных с кнопочной панели является медленным и неудобным в использовании и является известным источником неудовлетворенности потребителя. Более того, современные устройства являются больше, чем просто телефоном - многие такие устройства теперь включают в себя устройства отображения, элементы управления и кнопочные панели и предусматривают большее количество способов для беспроводного взаимодействия, чем речевые сообщения и приглашения.

Устройства и системы мобильной связи уже продвинулись далеко вперед за ограничения речевых приглашений, а также ввода данных и выбора пунктов меню с кнопочной панели телефона. Первое поколение (1G) систем мобильной телефонной связи было ограничено аналоговой радиопередачей речи, и было превзойдено системами второго поколения (2G), которые предусматривают признаки передачи цифровых сигналов и задействуют большие функциональные возможности. Настоящие системы связи мобильных устройств (сверх 2G) теперь являются полностью цифровыми и используют каналы передачи данных для переноса речевых сигналов, а также других информационных сигналов. Признаки, задействованные передачей цифровых данных, включают в себя сообщения системы обмена короткими сообщениями (SMS) для обмена текстовыми сообщениями, загрузку мелодий для звонка телефона и другие признаки. Ориентированные на потребителя системы мобильной связи сейчас продвигаются дальше передовых технологий второго поколения (2.5G) к технологиям третьего поколения (3G), которые обеспечивают возможность высокоскоростного широкополосного информационного соединения для мобильных устройств. Новые системы и устройства 3G допускают возможности, такие как полное использование сети Интернет на мобильных устройствах, возможность обмена сообщениями SMS, прямой вызов определенного абонента, непосредственная загрузка контента, такого как мелодии для звонка телефона, музыка и видео и многие другие признаки.

Значительно, что современные мобильные устройства теперь включают в себя крайне сближенные возможности PDA и телефона. Новые мобильные устройства располагают цветными устройствами отображения, сенсорными экранами, изобилующими телефонными возможностями, а также воспроизведением музыки, потокового видео, памятью для хранения данных (например, картами памяти), беспроводными гарнитурами, инфракрасными информационными соединениями, и многими другими признаками. Система, которая содействует удобным, безопасным и быстрым мобильным финансовым транзакциям, будет неизменно использовать в своих интересах имеющиеся в распоряжении полосу рабочих частот канала связи и признаки устройств в современных сетях 2.5G и 3G и их устройств. Однако до настоящего изобретения не было результативной попытки идентифицировать обобщенные способы и признаки использования, которых желает потребитель - те, которые предоставляют возможность удобных, безопасных и быстрых мобильных финансовых транзакций, некоторым образом, который дружественен потребителю и предоставляет возможность снижения беспорядка личного имущества.

В частности, потребители требуют строгого обеспечения безопасности при использовании своих устройств. Они требуют быстрой удобной проверки, если использовались в месте продаж (POS) розничной торговли. Они должны быть способны «Платить любому», в любой момент времени, любым количеством разных способов. Они должны снабжаться информацией, которая им необходима для проведения, - и только той информацией, которая необходима, - и эта информация должна быть современной. Подобным образом, финансовые учреждения требуют строгого обеспечения безопасности, которая включает в себя аутентификацию, для транзакций, инициированных в среде мобильной связи. Должна быть перспектива для возможностей дохода, а также удерживания пользователя. Должна быть благоприятная возможность для снижения издержек обслуживания потребителя посредством использования автоматизации. Для розничных торговцев и субъектов, которые отправляют счета к оплате, должна быть быстрая оплата. Любые транзакции POS должны быстро оплачиваться. Расходы на основании кредитных карт и дебетовых карт должны аутентифицироваться и быстро покрываться - предотвращение и подавление мошенничества является первостепенным для финансовых учреждений, а также для выставляющих счета к оплате субъектов и других получателей платежей. Содействие, или, по меньшей мере, совместимость с программами лояльности потребителя весьма желательны.

Все из этих требований, - некоторые из которых только желательны, а некоторые абсолютно необходимы, - представляют сложную задачу для сегодняшней инфраструктуры мобильной связи и финансовых услуг. До настоящего изобретения не была сделана никакая система, которая отвечает всем этим признакам, целям и запросам основанной на мобильной связи системы финансовых транзакций удовлетворительным образом.

Поэтому, есть необходимость в комплексном решении, которое предоставляет потребителям, использующим мобильные устройства, возможность консолидировать свои счета к оплате и другие платежные обязательства, оплачивать такие счета и другие обязательства в любое время и везде, где угодно, с использованием любых выбираемых доступных денежных средств, в отношении розничных торговцев за товары и услуги, или в отношении всякого или любого другого назначенного субъекта, с осведомленностью о суммах, которые должны быть оплачены, и имеющихся в распоряжении остатках денежных средств. И, конечно, все из этого должно быть удобным, безопасным и быстрым.

Как будет более подробно описано и разъяснено ниже, авторы настоящего изобретения придумали различные системы и способы для выполнения финансовых транзакций в среде мобильной связи, которые удовлетворяют этим и другим требованиям для эффективного, рационального, надежного, безопасного и удобного решения.

СУЩНОСТЬ ИЗОБРЕТЕНИЯ

Кратко описанное, настоящее изобретение относится к способам и системам для проведения финансовых транзакций в среде мобильной связи с использованием мобильного устройства, такого как мобильный телефон или присоединенный беспроводным образом персональный цифровой секретарь, который поддерживает связь с системой мобильных финансовых транзакций, которая хранит информацию о пользователе и информацию о транзакции. В частности, настоящее изобретение относится к способам и системам для платежных транзакций в среде мобильной связи.

Аспекты изобретения воплощены в мобильных устройствах, в программном обеспечении для мобильных устройств (например, в виде реализуемых компьютером способов), в системе мобильных финансовых транзакций (MFTS), в программном обеспечении для систем мобильных финансовых транзакций (например, в виде реализуемых компьютером способов), в системах, которые объединяют аспекты мобильных устройств и систем мобильных финансовых транзакций, и в программном обеспечении для таких систем (например, в виде программного обеспечения для мобильных устройств и связанных систем, которые осуществляют реализуемые компьютером способы).

В одном из основных аспектов, настоящее изобретение относится к способу для производства мобильных финансовых платежей с использованием мобильного устройства, связанного, для обмена информацией, с беспроводной сетью. Способ содержит этапы: (i) подготовки системы мобильных финансовых транзакций (MFTS); (ii) приема информации о платежах для производства в MFTS, соответствующей платежу, который должен быть произведен пользователем получателю платежа; (iii) формирования сводной информации о платежах для производства в MFTS на основании информации о платежах для производства; (iv) беспроводной передачи сводной информации о платежах для производства из MFTS на пользовательское мобильное устройство через MCSP; и (v) отображения информации, соответствующей одному или более выбираемых платежей для производства на пользовательском мобильном устройстве. Такие выбираемые платежи для производства включают в себя сводную информацию о платежах для производства, ассоциативно связанную с получателем платежа. Способ дополнительно содержит этапы: (vi) на пользовательском мобильном устройстве, приема пользовательского ввода, соответствующего выбору платежа для производства и выбора источника платежа для производства платежа; (vii) на пользовательском мобильном устройстве, в ответ на пользовательский ввод, формирования мобильного платежного распоряжения, содержащего информацию, соответствующую выбранному платежу для производства и выбранному источнику платежа для производства платежа, соответствующего выбранному платежу для производства; и (viii) беспроводной передачи мобильного платежного распоряжения с пользовательского мобильного устройства в MFTS.

Согласно этому аспекту изобретения способ дополнительно содержит этапы: (ix) в MFTS и в ответ на получение мобильного платежного распоряжения, извлечения информации из базы данных MFTS, соответствующей идентифицированному получателю платежа для получения платежа, указанного мобильным платежным распоряжением, и информации, соответствующей выбранному счету у выбранного поставщика финансовых услуг, идентифицированного в мобильном платежном распоряжении. Способ дополнительно содержит этапы: (x) в MFTS, формирования платежного распоряжения MFTS получателю платежного распоряжения; и (xi) передачи платежного распоряжения MFTS из MFTS выбранному получателю платежного распоряжения. Получатель платежного распоряжения, в ответ на получение платежного распоряжения MFTS, осуществляет платеж идентифицированному получателю платежа.

В предпочтительном варианте осуществления, MFTS связана, для обмена информацией, с мобильным устройством пользователя, с использованием поставщика услуг мобильной связи (MCSP). MFTS, к тому же, связана, для обмена информацией, с одним или более получателей платежного распоряжения, которые могут производить платеж получателю платежа от лица пользователя. MFTS включает в себя базу данных MFTS для хранения информации о пользователе, информации о платежах для производства, ассоциативно связанной с одним или более получателей платежного распоряжения и/или получателей платежа, и информации об источниках платежей, ассоциативно связанной с по меньшей мере одним счетом, ассоциативно связанным с по меньшей мере одним поставщиком финансовых услуг. В одном из аспектов, информация о платежах для производства содержит счет к оплате, а получателем платежа является выставляющий счета к оплате субъект. В еще одном аспекте, получатель платежного распоряжения является одним из поставщика финансовых услуг, агрегатора выставления счетов к оплате или отдельным выставляющим счета к оплате субъектом.

Еще один аспект изобретения включает в себя подготовку приложения Мобильного бумажника (Mobile Wallet) на пользовательском мобильном устройстве. Приложение Мобильного бумажника является приложением мобильного устройства, которое предусматривает функциональные возможности для просмотра и выбора счетов к оплате, которые должны оплачиваться, или других платежей для производства, просмотра и выбора источников платежей для производства таких платежей, просмотра остатков и т.п. В одном из аспектов, приложение Мобильного бумажника предусматривает отображение на мобильном устройстве выбираемых команд, в том числе, одной или более из команды Просмотреть счета к оплате (View Bills), команды Просмотреть источники платежей (View Payment Sources), команды Оплатить счет(а) (Pay Bill) и команды Платить любому (Pay Anyone). В примерном аспекте команда Просмотреть счета к оплате обеспечивает пользователя средством для просмотра и/или выбора платежа для производства. Выбираемая команда Просмотреть счета к оплате побуждает MFTS извлекать информацию о счетах к оплате из системы предъявления счетов к оплате и передавать сводную информацию о счетах к оплате на мобильное устройство после приема такой информации из системы предъявления счетов к оплате.

В связанном аспекте команда Просмотреть источники платежей обеспечивает пользователя средством для просмотра и/или выбора источника платежа для производства платежа. Выбор источника платежа для производства платежа включает в себя выбор поставщика финансовых услуг и выбор конкретного счета, ассоциативно связанного с выбранным поставщиком финансовых услуг, для производства платежа. Команда просмотреть источники платежей также побуждает MFTS извлекать текущую информацию о счетах из одного или более поставщиков финансовых услуг и передавать текущую информацию о счетах на мобильное устройство после приема такой информации от одного или более поставщиков финансовых услуг.

В связанном аспекте команда Оплатить счет(а) обеспечивает пользователя средством для оплаты счета или другого платежа другому субъекту, в отношении которого пользователь имеет финансовое обязательство, такое как платеж по закладной. В еще одном связанном аспекте команда Платить любому обеспечивает пользователя мобильного устройства средством для производства платежа любому лицу, независимо от предшествующего счета к оплате или другой информации, поставляемой в MFTS, например, посредством ввода имени получателя платежа и/или номера мобильной связи получателя платежа.

Согласно еще одному другому аспекту изобретения информация о платежах для производства поставляется в MFTS внешним источником. Внешним источником может быть одно или более из системы предъявления счетов к оплате, которая поставляет информацию о счетах к оплате от множества выставляющих счета к оплате субъектов, или отдельного выставляющего счета к оплате субъекта. Информация может вводиться пользователем через доступный по сети Интернет сайт, доступный пользователю, или через мобильное устройство, для ввода информации о платежах для производства и информации о получателях платежей.

Согласно еще одному другому аспекту информация о платежах для производства содержит информацию, соответствующую одному или более из следующего: периодического счета к оплате, счета к оплате от агрегатора выставления счетов к оплате, счета к оплате из отдельной выставляющей счета к оплате компании, и/или платежа «платить любому». Согласно аспекту изобретения, информация, соответствующая одному или более платежей для производства, отображаемых на пользовательском мобильном устройстве, предоставляется в ответ на активизацию пользователем функции «Просмотреть счета к оплате». Такое отображение информации происходит в ответ на текстовое сообщение из MFTS, принятое на мобильном устройстве. Такое отображение информации включает в себя сводную информацию о счетах к оплате, поставляемую из MFTS. Сводная информация о платежах для производства включает в себя предопределенное выбранное подмножество информации о платежах для производства.

Согласно еще одному аспекту платежное распоряжение MFTS включает в себя информацию, идентифицирующую выбранный счет у выбранного поставщика финансовых услуг, сумму, и информацию, соответствующую идентифицированному получателю платежа. Идентифицированный получатель платежа может быть выставляющим счета к оплате субъектом, который передавал информацию о счетах к оплате в MFTS, или другим субъектом, в отношении которого может производиться платеж. В одном из вариантов осуществления, сводная информация о платежах для производства, передаваемая на мобильное устройство, состоит из идентификатора получателя платежа, суммы и срока платежа, так что только минимальная информация передается из MFTS на мобильное устройство. В этом аспекте, мобильное устройство использует идентификатор получателя платежа в сводной информации о платежах для производства и извлекает информацию об имени получателя платежа из локальной памяти мобильного устройства, соответствующую идентифицированному получателю платежа, и отображает информацию об имени получателя платежа пользователю.

В одном из вариантов осуществления база данных MFTS также хранит информацию о транзакциях, соответствующую финансовым транзакциям пользователя. Информация о транзакциях включает в себя информацию о платежах для производства в дополнение к другой информации, используемой для отслеживания состояния платежа для производства, вместе с одним или более следующих элементов информации: номера ID пользователя, идентификатора транзакции, даты принятого счета к оплате, срока платежа по счету к оплате, суммы, идентификатора поставщика финансовых услуг, идентификатора счета, идентификатора получателя платежа и/или флажкового признака ожидания/завершения.

В одном из вариантов осуществления способ дополнительно содержит этап передачи сообщения подтверждения платежа от получателя платежного распоряжения в MFTS в ответ на завершение предопределенной стадии при производстве платежа. В еще одном варианте осуществления, способ дополнительно содержит этап передачи сообщения подтверждения платежа на мобильное устройство в ответ на прием сообщения подтверждения платежа от получателя платежного распоряжения.

Еще один аспект изобретения относится к выбору способа платежа для осуществления платежа. Согласно этому аспекту способ дополнительно содержит этапы приема пользовательского ввода, соответствующего выбору способа платежа для производства платежа на пользовательском мобильном устройстве, и включает информацию в мобильное платежное распоряжение, соответствующую выбранному способу для производства платежа на пользовательском мобильном устройстве в ответ на пользовательский ввод. Выбираемые способы платежа включают в себя определяемый получателем способ, в котором получатель определяет образ действий по получению платежа, перевод денежных средств ACH (автоматической клиринговой палаты), бумажный чек и карта с заложенным лимитом средств (SV).

Согласно еще одному аспекту MFTS, кроме того, связана, для электронного обмена информацией, с компьютером пользователя через сеть передачи данных, такую как сеть Интернет. Способ согласно этому аспекту содержит этапы: (i) подготовки интернет-приложения в ассоциативной связи с MFTS, (ii) приема информации о пользователе посредством интернет-приложения, соответствующей поставщикам финансовых услуг, счетам у поставщиков финансовых услуг и получателям платежей, и (iii) сохранения информации о пользователе, введенной через интернет-приложение, в базе данных MFTS для использования в связи с платежами, инициированными посредством пользовательского мобильного устройства. В еще одном варианте осуществления, способ дополнительно содержит этапы извлечения и отображения информации о транзакциях, соответствующей транзакциям, проведенным через пользовательское мобильное устройство, посредством интернет-приложения, пользователю через компьютер пользователя.

В одном из вариантов осуществления мобильный финансовый платеж может включать в себя перевод остатка с одного счета, ассоциативно связанного с пользователем, на другой счет, ассоциативно связанный с тем же самым пользователем.

Еще один аспект изобретения относится к обновлению в реальном времени информации о счете на мобильном устройстве пользователя. Способ согласно этому аспекту содержит этапы: (i) сохранения кэшированного остатка на счете в мобильном устройстве, представляющего остаток на по меньшей мере одном счете пользователя по состоянию на конкретную дату, (ii) обмена информацией с поставщиком финансовых услуг для получения обновленной информации об остатках на счетах для счета, (iii) беспроводной передачи обновленной информации об остатке на счете из MFTS на пользовательское мобильное устройство, и (iv) в ответ на прием обновленной информации об остатках на счетах из MFTS, отображения обновленной информации об остатках на счетах, соответствующей счету, пользователю посредством мобильного устройства.

Согласно еще одному другому аспекту настоящее изобретение относится к системе для производства мобильных финансовых платежей с использованием мобильного устройства, связанного, для обмена информацией, с беспроводной сетью. В еще одном аспекте, настоящее изобретение относится к способу для производства мобильных финансовых платежей с использованием мобильного устройства, соединенного, для обмена информацией, с беспроводной сетью. В еще одном другом аспекте, настоящее изобретение относится к мобильному устройству для производства мобильных финансовых платежей через беспроводную сеть. В еще одном другом аспекте, настоящее изобретение относится к реализуемому компьютером способу для системы мобильных финансовых транзакций (MFTS), чтобы содействовать мобильному финансовому платежу, инициированному мобильным устройством, связанным, для обмена информацией, с беспроводной сетью. В еще одном другом аспекте, настоящее изобретение относится к системе мобильных финансовых транзакций (MFTS) для содействия мобильному финансовому платежу, инициированному пользовательским мобильным устройством, связанным, для обмена информацией, с беспроводной сетью. В еще одном аспекте, настоящее изобретение относится к способу для производства финансового платежа получателю платежа посредством бумажного чека, с использованием мобильного устройства, присоединенного, для обмена информацией через беспроводную сеть.

Еще один аспект изобретения относится к способам и системам для производства финансового платежа получателю платежа посредством бумажного чека с использованием мобильного устройства. Мобильное устройство беспроводным образом поддерживает связь с системой мобильных финансовых транзакций (MFTS), которая хранит информацию о пользователе и информацию о транзакциях. Пользователь вводит информацию через мобильное устройство, идентифицирующую получателя платежа и указывающую способ платежа бумажным чеком. Мобильное устройство формирует мобильное платежное распоряжение, которое включает в себя информацию, соответствующую идентифицированному получателю платежа и указывающую способ платежа бумажным чеком. Мобильное платежное распоряжение передается в MFTS беспроводным образом. MFTS формирует платежное распоряжение MFTS получателю платежного распоряжения, который может выдавать бумажный чек. MFTS передает платежное распоряжение MFTS получателю платежного распоряжения, который подготавливает платеж для идентифицированного получателя платежа посредством печати и отправки по почте бумажного чека получателю платежа.

Еще один аспект изобретения относится к способам и системам для производства финансового платежа получателю платежа посредством карты с заложенным лимитом средств (SV) с использованием мобильного устройства. Мобильное устройство беспроводным образом поддерживает связь с системой мобильных финансовых транзакций (MFTS), которая хранит информацию о пользователе и информацию о транзакциях. Пользователь вводит информацию через мобильное устройство, идентифицирующую получателя платежа и указывающую способ платежа картой с заложенным лимитом средств. Мобильное устройство формирует мобильное платежное распоряжение, которое включает в себя информацию, соответствующую идентифицированному получателю платежа и указывающую способ платежа картой с заложенным лимитом средств. Мобильное платежное распоряжение передается в MFTS беспроводным образом. MFTS формирует платежное распоряжение MFTS получателю платежного распоряжения, который может выдавать новую карту с заложенным лимитом средств и/или повторно загружать денежные средства на ранее существовавшую карту с заложенным лимитом средств. MFTS передает платежное распоряжение MFTS получателю платежного распоряжения, который подготавливает платеж для идентифицированного получателя платежа, выдавая новую карту с заложенным лимитом средств или перегружая денежные средства на ранее существовавшую карту с заложенным лимитом средств.

Еще один аспект изобретения относится к способам и системам для просмотра агрегированных финансовых обязательств с использованием мобильного устройства. Система мобильных финансовых транзакций (MFTS) связана для беспроводного обмена информацией с мобильным устройством пользователя. MFTS также связана для электронного обмена информацией с агрегатором, который собирает информацию от множества получателей платежей, с которыми пользователь имеет финансовые отношения. MFTS принимает информацию о платежах для производства из агрегатора, соответствующую платежу, который должен быть произведен пользователем получателю платежа. MFTS формирует сводную информацию о платежах для производства, содержащую предопределенное выбранное подмножество информации о платежах для производства, принятой из агрегатора. MFTS беспроводным образом передает сводную информацию о платежах для производства на мобильное устройство пользователя. Сводная информация о платежах затем отображается на мобильном устройстве пользователя.

Еще один аспект изобретения относится к способам и системам для производства финансового платежа получателю платежа с использованием мобильного устройства. Пользователь вводит информацию в мобильное устройство, идентифицирующую получателя платежа, источник платежа для платежа и способ платежа. Мобильное устройство формирует мобильное платежное распоряжение, содержащее информацию, соответствующую идентифицированному получателю платежа, источнику платежа и способу платежа, и беспроводным образом передает мобильное платежное распоряжение в систему мобильных финансовых транзакций (MFTS). MFTS формирует платежное распоряжение MFTS получателю платежного распоряжения. Платежное распоряжение MFTS включает в себя информацию, идентифицирующую источник платежа, сумму, информацию, соответствующую идентифицированному получателю платежа, и информацию, указывающую способ платежа. MFTS передает платежное распоряжение MFTS получателю платежного распоряжения. В ответ на получение платежного распоряжения MFTS получатель платежного распоряжения осуществляет платеж идентифицированному получателю платежа без какого бы то ни было требуемого действия получателем платежа.

Еще один аспект изобретения относится к способам и системам для выбора источника платежа для использования при производстве мобильного финансового платежа с использованием мобильного устройства. Система мобильных финансовых транзакций (MFTS) связана, для электронного обмена информацией, с одним или более поставщиков финансовых услуг, с которыми пользователь поддерживает один или более счетов, а также для беспроводного обмена информацией с мобильными устройствами. Мобильное устройство отображает информацию, соответствующую счетам, доступным пользователю в качестве источника платежа, для использования в связи с производством платежа с использованием мобильного устройства. Пользователь выбирает источник платежа для производства платежа. Мобильное устройство формирует мобильное платежное распоряжение, содержащее информацию, соответствующую платежу и выбранному источнику платежа. Мобильное платежное распоряжение передается в MFTS беспроводным образом. MFTS формирует платежное распоряжение MFTS, которое включает в себя сумму, информацию, соответствующую идентифицированному получателю платежа, и информацию, указывающую выбранный источник платежа. Платежное распоряжение MFTS передается получателю платежного распоряжения, который осуществляет платеж с использованием выбранного источника платежа.

Еще один аспект изобретения относится к способам и системам для получения информации об остатке на счете в реальном времени для множества финансовых счетов, поддерживаемых у одного или более поставщиков финансовых услуг, с использованием мобильного устройства. Система мобильных финансовых транзакций (MFTS) связана, для беспроводного обмена информацией, с мобильным устройством пользователя, и также связана, для электронного обмена информацией, с одним или более поставщиков финансовых услуг, у которых пользователь поддерживает один или более счетов. Мобильное устройство хранит кэшированный остаток на счете, представляющий остаток на каждом счете по состоянию на конкретную дату. MFTS поддерживает связь с поставщиками финансовых услуг для получения обновленной информации об остатках на счетах для счетов пользователя. Обновленная информация об остатках на счетах беспроводным образом передается на мобильное устройство пользователя. В ответ на прием обновленной информации об остатках на счетах из MFTS мобильное устройство отображает обновленную информацию об остатках на счетах, соответствующую множеству счетов пользователя.

Еще один аспект изобретения относится к способам и системам для распространения приложения мобильного устройства для использования при производстве и получении платежей с использованием мобильного устройства. Загружаемое приложение мобильного устройства, когда установлено на совместимом мобильном устройстве, является действующим для обмена информацией с системой мобильных финансовых транзакций (MFTS), которая содействует производству и приему платежей через беспроводные мобильные устройства. Загружаемое приложение мобильного устройство поставляется через систему загрузки, которая загружает приложение на мобильные устройства согласно процедурам загрузки, подходящим для конкретного типа мобильного устройства. Когда платеж производится получателю платежа, имеющему мобильное устройство, система передает сообщение на мобильное устройство получателя платежа, которое сообщает, что платеж был произведен и информирует получателя платежа о загружаемом приложении мобильного устройства. Если пользователь/получатель платежа мобильного устройства загружает и устанавливает приложение мобильного устройства на его или ее мобильное устройство и предоставляет информацию о регистрации, взаимодействие между MFTS пользователем/получателем платежа мобильного устройства разрешается, и платеж поставляется пользователю мобильного устройства как пользователю/получателю платежа.

Еще один аспект изобретения относится к способам и системам для производства мобильного финансового платежа с использованием мобильного устройства. Система мобильных финансовых транзакций (MFTS) связана, для беспроводного обмена информацией, с мобильным устройством пользователя, и также связана, для электронного обмена информацией, с одним или более получателей платежных распоряжений, которые могут производить платеж получателю платежа от лица пользователя. Мобильное устройство предусматривает выбор ранее существовавшего получателя платежа или ввод информации о получателе платежа. Пользователь обеспечивает ввод на мобильном устройстве с выбором получателя платежа для платежа и источника платежа для платежа. Мобильное платежное распоряжение, содержащее информацию, соответствующую платежу для производства и источнику платежа для платежа, беспроводным образом передается в MFTS. MFTS формирует и передает платежное распоряжение MFTS получателю платежного распоряжения, которое включает в себя информацию, идентифицирующую выбранный счет у поставщика финансовых услуг, сумму, и информацию, соответствующую идентифицированному получателю платежа. Получатель платежного распоряжения затем осуществляет платеж идентифицированному получателю платежа.

Еще один аспект изобретения относится к способам и системам для приема финансового платежа, облегченного использованием мобильного устройства. Система мобильных финансовых транзакций (MFTS) связана, для беспроводного обмена информацией, с мобильным устройством пользователя/получателя платежа, и также связана, для электронного обмена информацией, с получателем платежного распоряжения, который осуществляет платежи различными способами. Система поставляет информацию, соответствующую принятому платежу, на мобильное устройство пользователя/получателя платежа. Пользователю/получателю платежа отображается информация, соответствующая множеству выбираемых способов платежа, имеющихся в распоряжении для получения платежа. Пользователь/получатель платежа обеспечивает ввод на его/ее мобильном устройстве, соответствующий выбору способа платежа для получения платежа. Мобильное устройство формирует мобильное платежное распоряжение, указывающее выбранный способ платежа, и беспроводным образом передает мобильное платежное распоряжение в MFTS. MFTS формирует и передает платежное распоряжение MFTS, включающее в себя сумму, идентифицированного получателя платежа и выбранный способ платежа, получателю платежного распоряжения. Получатель платежного распоряжения, в ответ на получение платежного распоряжения MFTS, осуществляет платеж пользователю/получателю платежа с использованием выбранного способа платежа.

Из вышеизложенного, специалисты в данной области техники будут понимать и принимать во внимание, что с его различными аспектами для мобильного устройства, системы мобильных финансовых транзакций, интерфейса сети Интернет и комбинацией функциональных возможностей, система, сконструированная в соответствии с аспектами изобретений, снабжает пользователей мобильных устройств беспрецедентными удобством и гибкостью в контроле счетов к оплате для оплаты и других платежей для производства, информацией о текущих остатках на счетах, поставляемой в реальном времени, и другими улучшенными функциональными возможностями для пользователей мобильных устройств, которые прежде не были возможными при приемлемых экономических затратах и удобстве.

Эти и другие аспекты, признаки и преимущества настоящего изобретения(ий) станут очевидными из последующего подробного письменно изложенного описания предпочтительных вариантов осуществления, в сочетании со следующими чертежами, хотя варианты и модификации в них могут осуществляться, не выходя из сущности и объема элементов новизны раскрытия.

КРАТКОЕ ОПИСАНИЕ ЧЕРТЕЖЕЙ

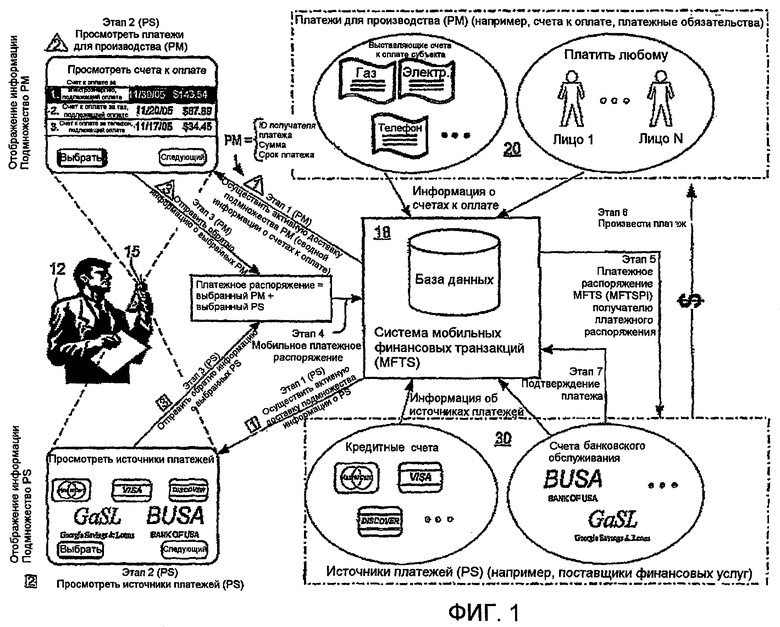

Фиг. 1 - высокоуровневое общее представление примерных аспектов для системы мобильных финансовых транзакций (MFTS), которая воплощает аспекты настоящего изобретения.

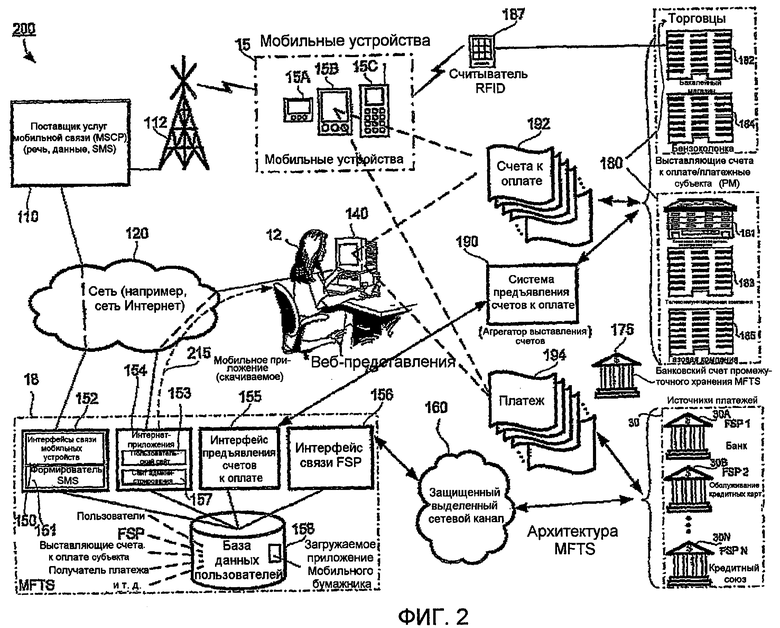

Фиг. 2 - более подробное общее представление примерной системы мобильных финансовых транзакций (MFTS) согласно примерному аспекту изобретения.

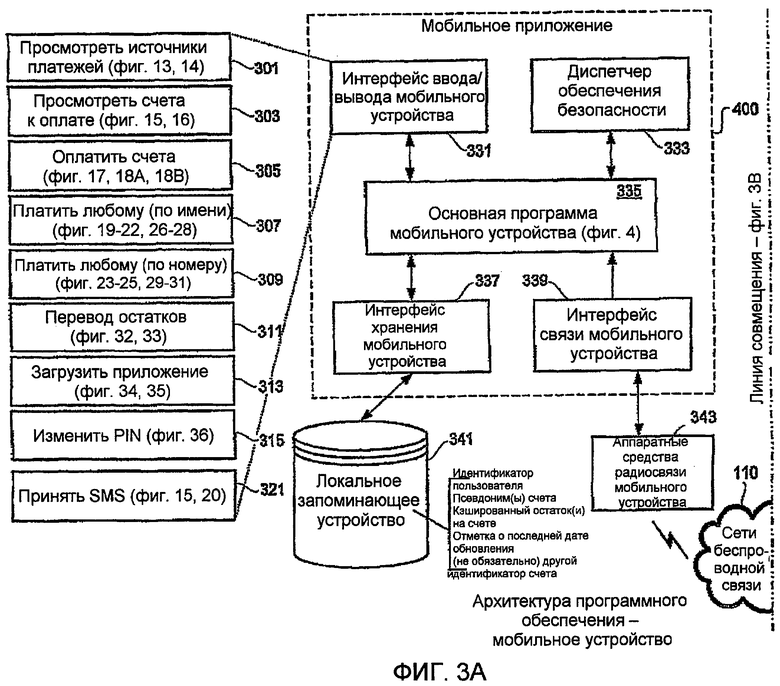

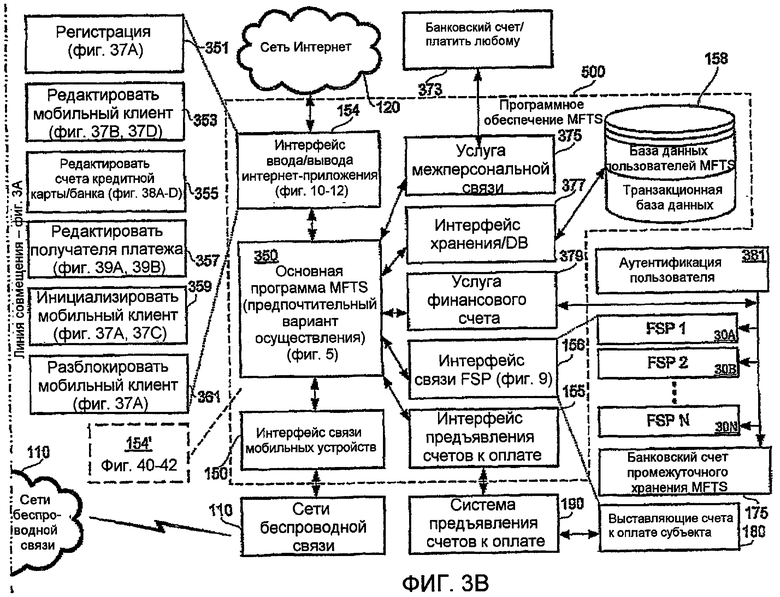

Фиг. 3, состоящая из фиг. 3A и фиг. 3B, является схемой архитектуры компьютерного программного обеспечения, иллюстрирующей различные модули компьютерной программы, которые предусматривают этапы реализуемого компьютером способа для приложения сотового телефона или мобильного устройства (фиг. 3A) и этапы реализуемого компьютером способа для операций системы MFTS (фиг. 3B), в соответствии с примерными аспектами изобретения.

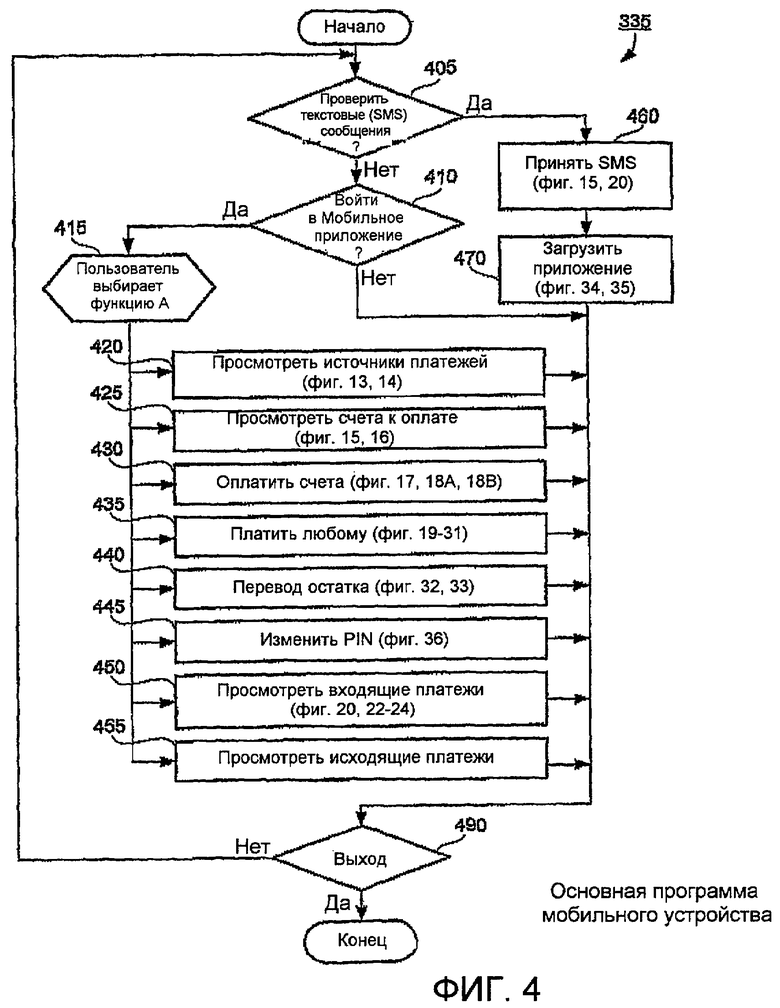

Фиг. 4 - блок-схема последовательности операций способа основной программы системы мобильных финансовых транзакций (MFTS), сконструированной согласно примерным аспектам настоящего изобретения.

Фиг. 5 - блок-схема последовательности операций способа основной программы системы мобильных финансовых транзакций (MFTS), сконструированной согласно примерным аспектам настоящего изобретения.

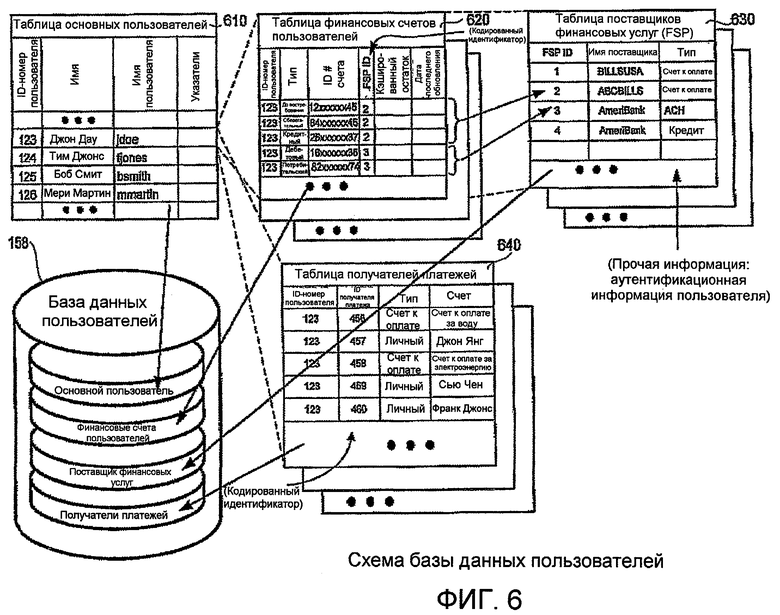

Фиг. 6 иллюстрирует примерные схемы базы данных (форматы таблиц данных) для базы данных пользователей системы мобильных финансовых транзакций (MFTS) согласно примерному аспекту изобретения.

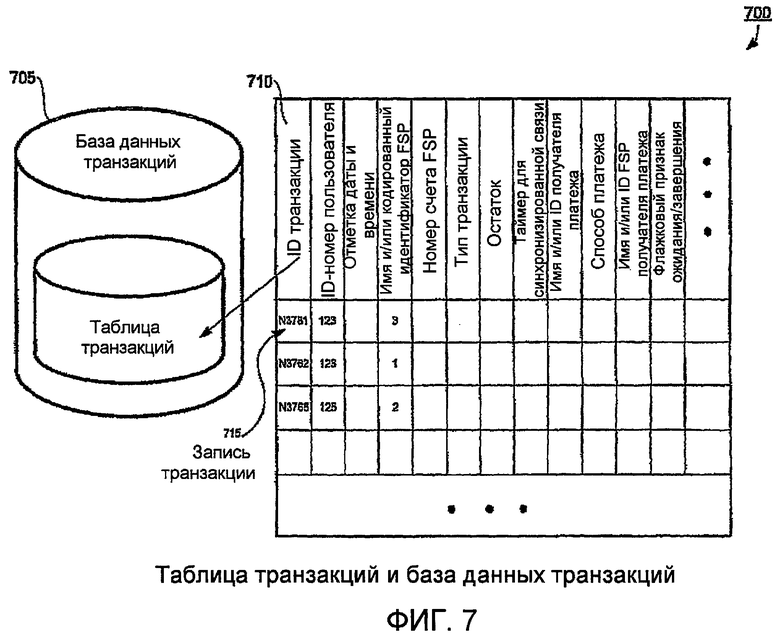

Фиг. 7 иллюстрирует примерную схему базы данных (формат таблицы данных) для базы данных транзакций системы мобильных финансовых транзакций (MFTS) в соответствии с примерными аспектами изобретения.

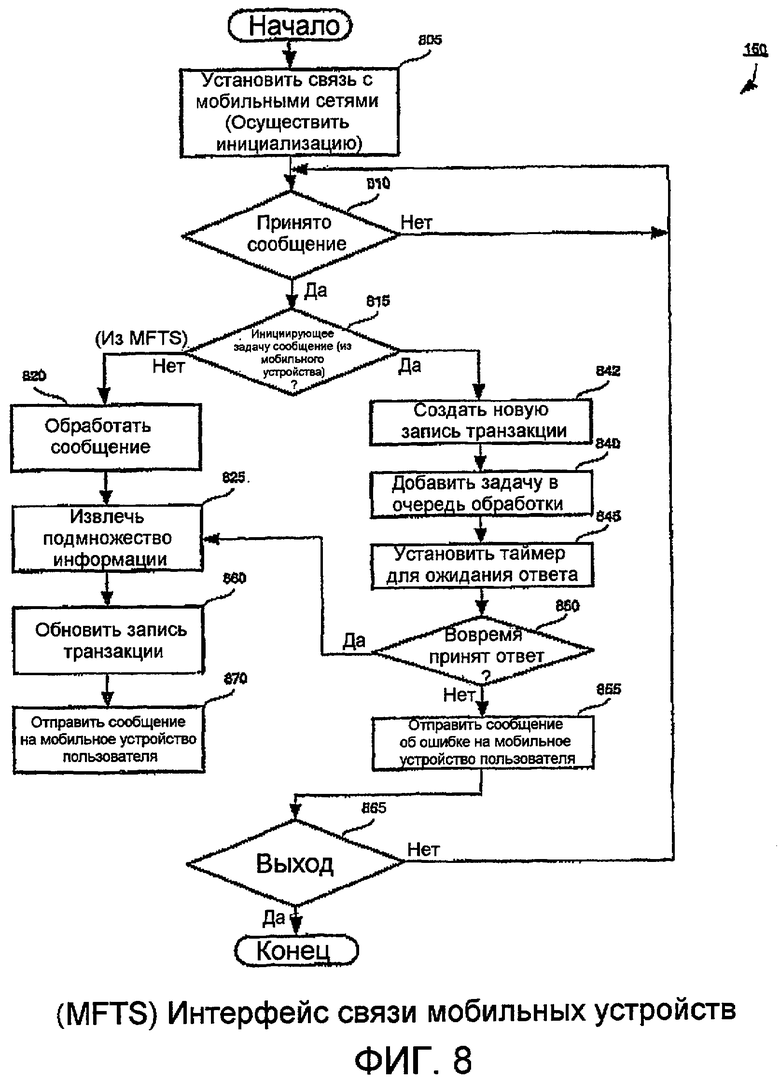

Фиг. 8 - диаграмма блок-схемы последовательности операций способа, иллюстрирующая этапы реализуемого компьютером способа компьютерной программы, воплощающей операции интерфейса связи мобильного устройства для MFTS, в соответствии с примерными аспектами изобретения.

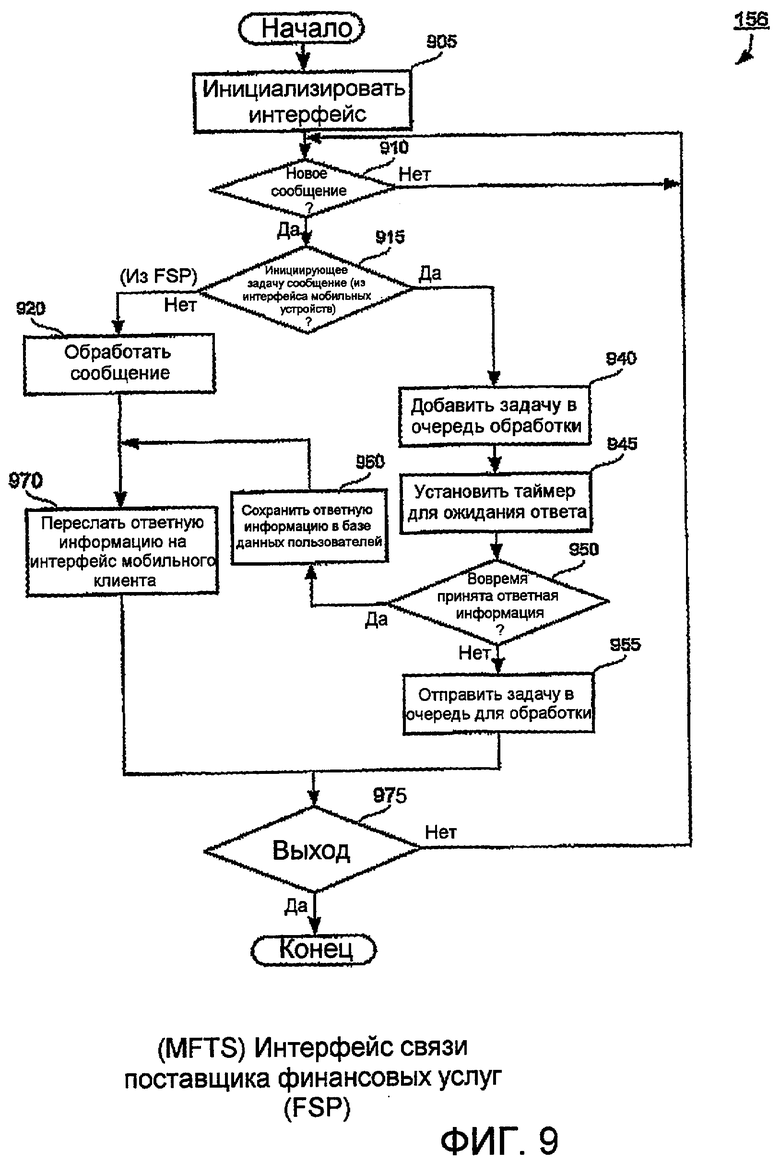

Фиг. 9 - диаграмма блок-схемы последовательности операций способа, иллюстрирующая этапы реализуемого компьютером способа компьютерной программы, воплощающей операции интерфейса связи поставщика финансовых услуг (FSP) для MFTS, в соответствии с примерными аспектами изобретения.

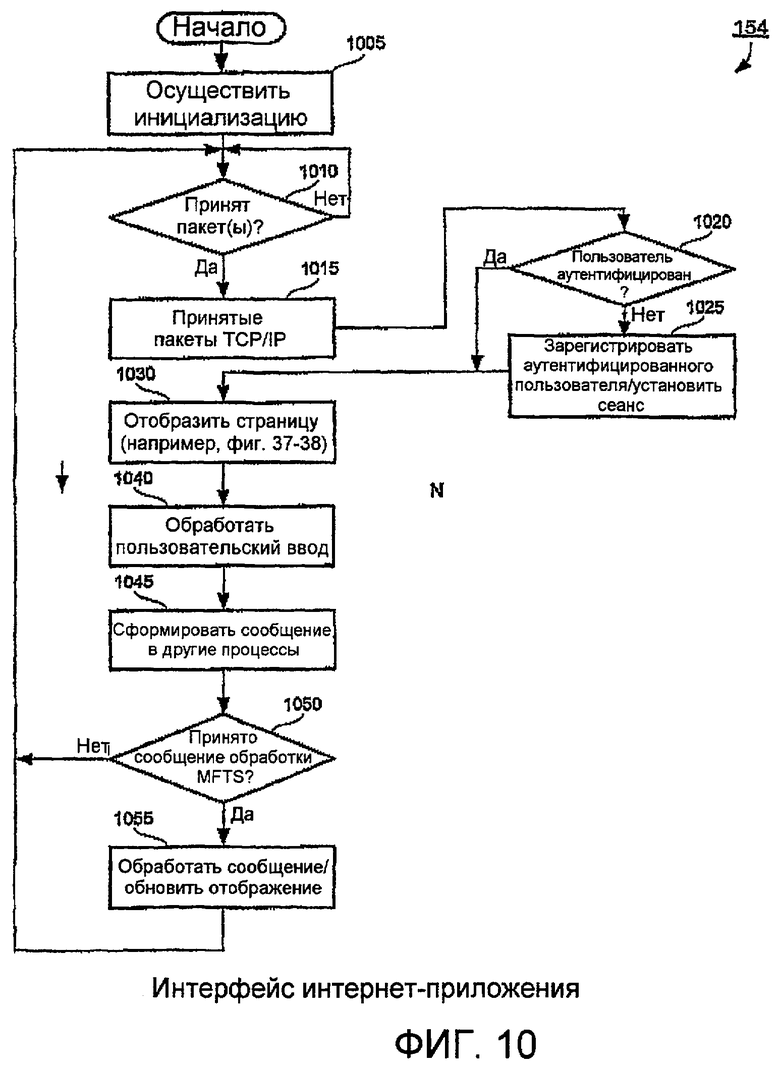

Фиг. 10 - диаграмма блок-схемы последовательности операций способа, иллюстрирующая этапы реализуемого компьютером способа компьютерной программы, воплощающей операции интерфейса ввода/вывода (I/O) интернет-приложения для MFTS, в соответствии с примерными аспектами изобретения.

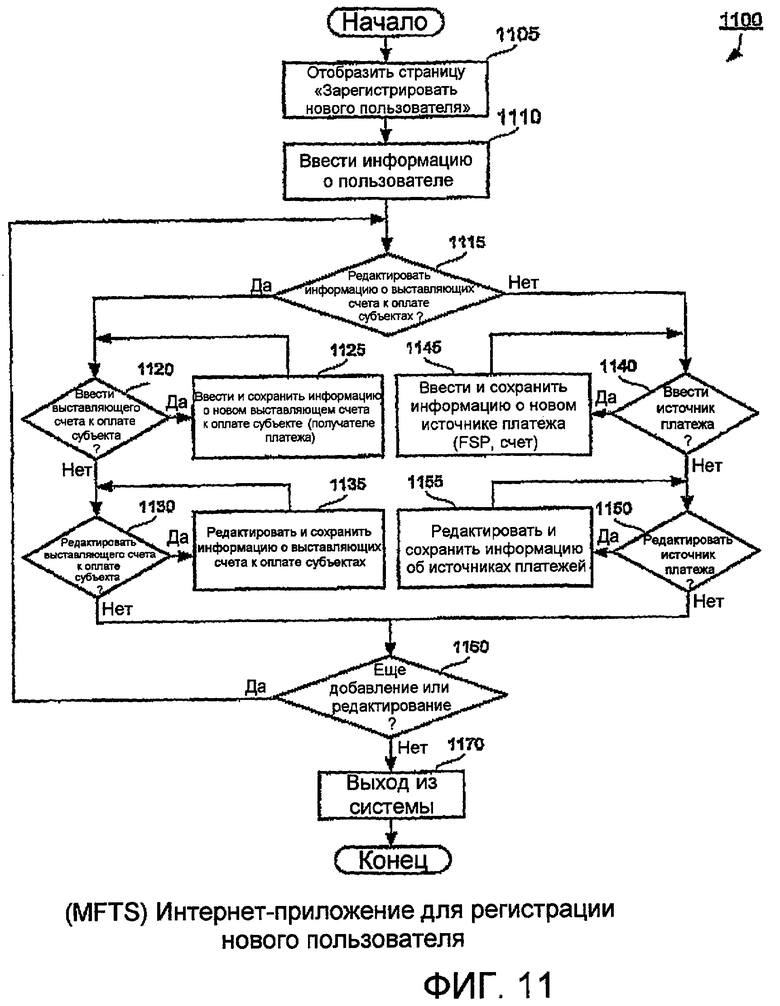

Фиг. 11 - диаграмма блок-схемы последовательности операций способа, иллюстрирующая этапы реализуемого компьютером способа компьютерной программы, воплощающей операции интернет-приложения для регистрации нового пользователя, в соответствии с примерными аспектами изобретения.

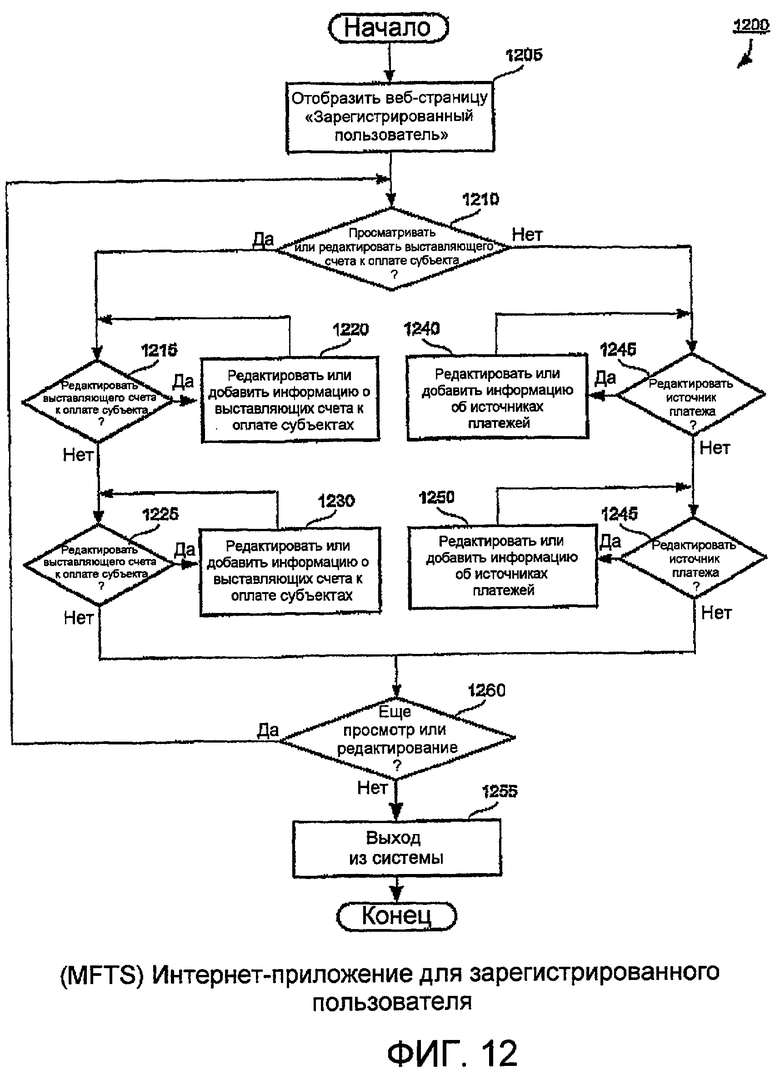

Фиг. 12 - диаграмма блок-схемы последовательности операций способа, иллюстрирующая этапы реализуемого компьютером способа компьютерной программы, воплощающей операции интернет-приложения для зарегистрированного пользователя, в соответствии с примерными аспектами изобретения.

Фиг. 13 показывает последовательность отображений экрана мобильного устройства для просмотра выбираемых источников платежей и остатков на счетах согласно примерному аспекту изобретения.

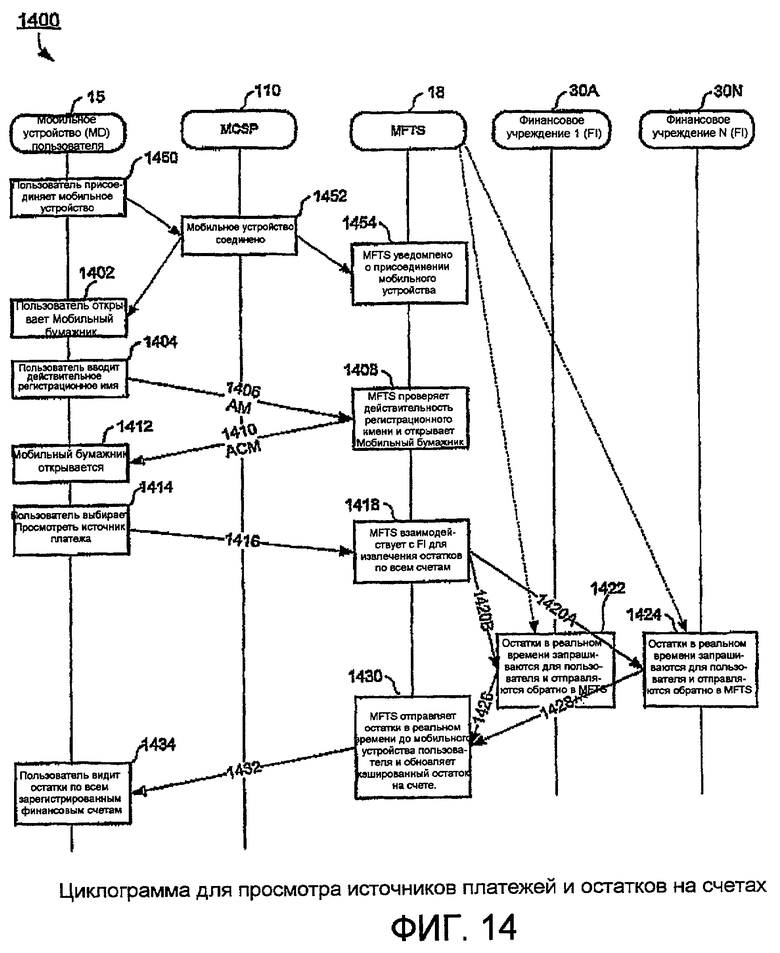

Фиг. 14 показывает циклограмму, иллюстрирующую этапы реализуемого компьютером способа для просмотра источников платежей и остатков на счетах согласно примерному аспекту изобретения.

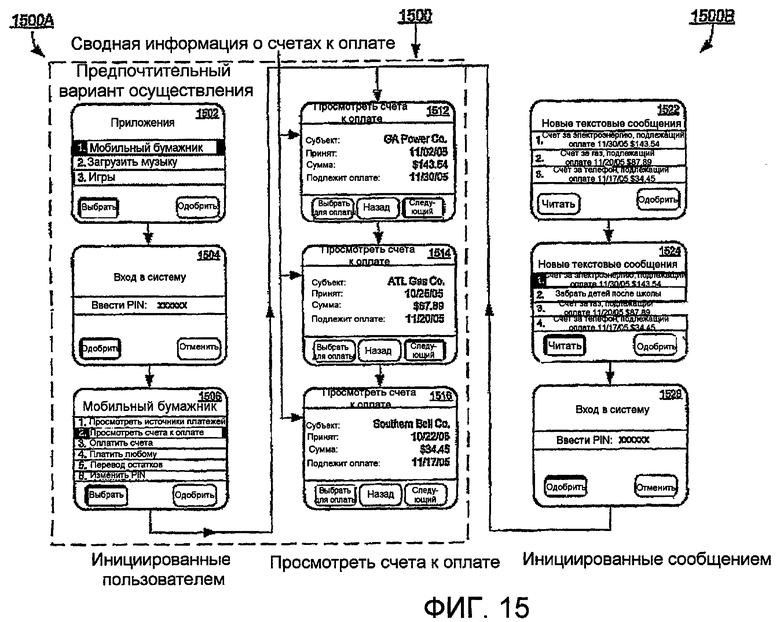

Фиг. 15 показывает последовательность отображений экрана мобильного устройства для просмотра счетов к оплате согласно предпочтительному варианту осуществления и альтернативному варианту осуществления настоящего изобретения.

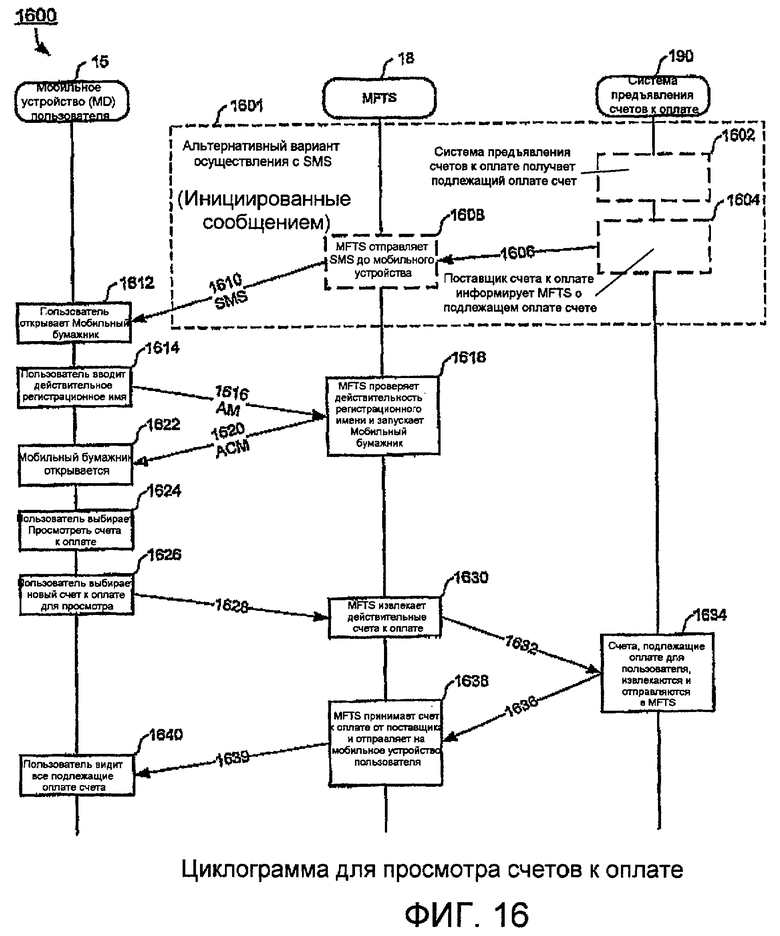

Фиг. 16 показывает циклограмму, иллюстрирующую этапы реализуемого компьютером способа для просмотра счетов к оплате согласно предпочтительному варианту осуществления и альтернативному варианту осуществления настоящего изобретения.

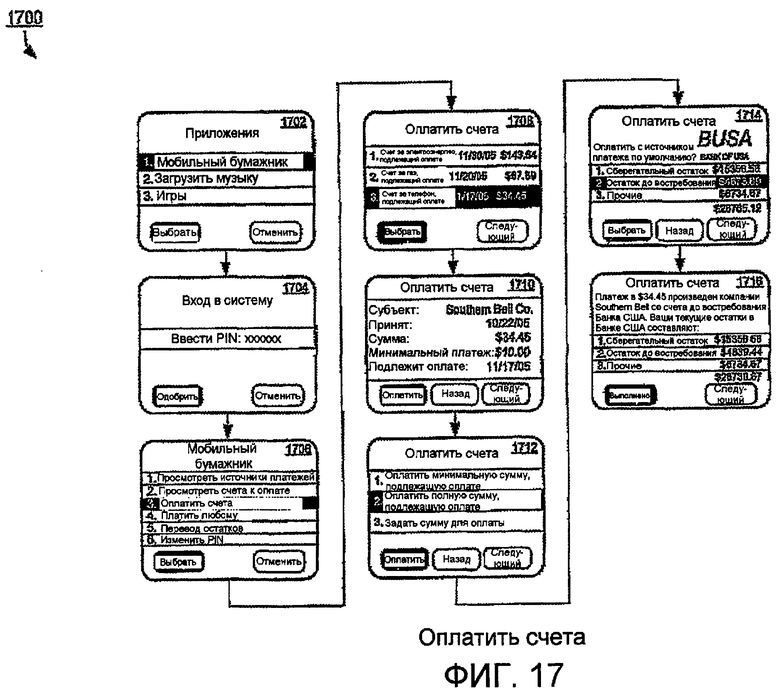

Фиг. 17 показывает последовательность отображений экрана мобильного устройства для оплаты счета согласно примерному аспекту изобретения.

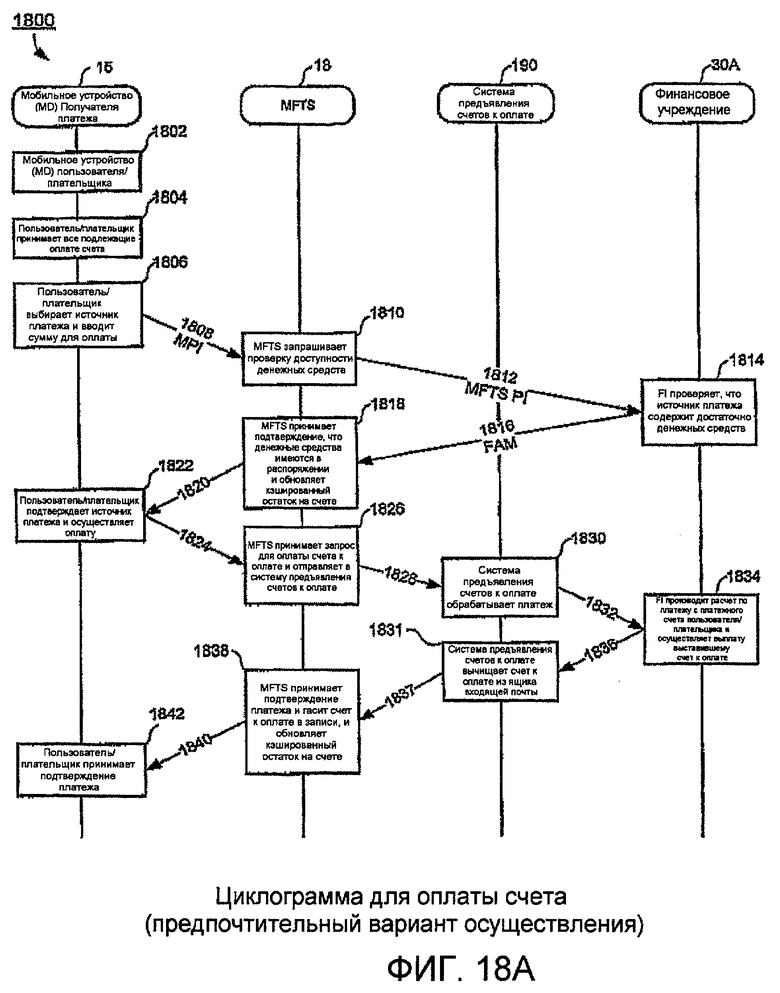

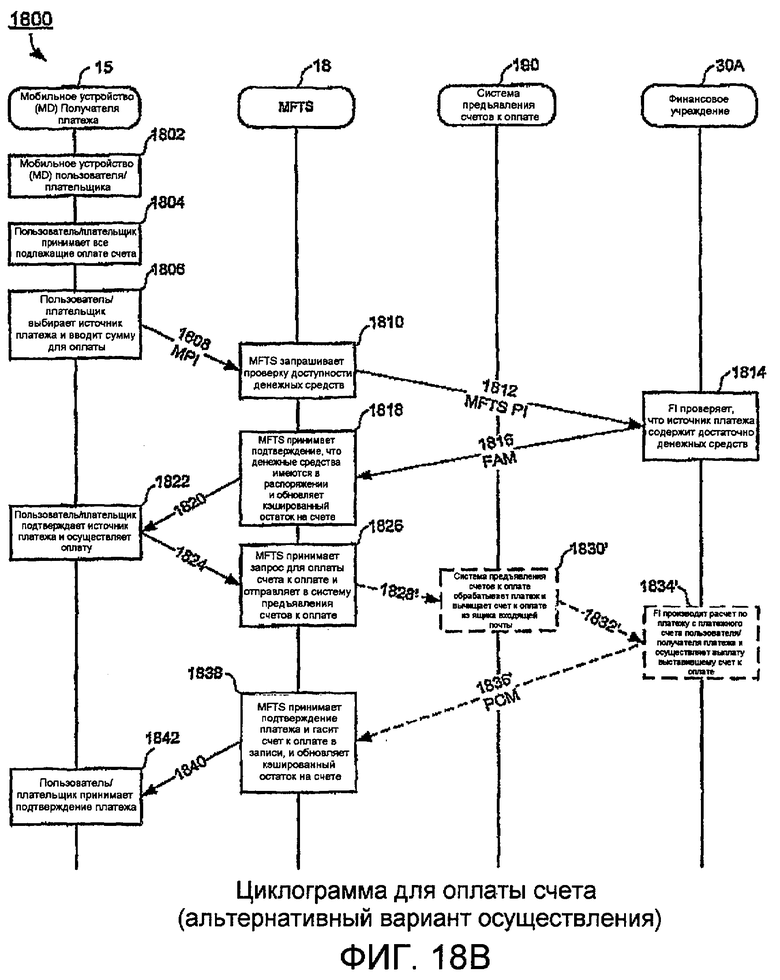

Фиг. 18A показывает циклограмму, иллюстрирующую этапы реализуемого компьютером способа для оплаты счета согласно предпочтительному варианту осуществления настоящего изобретения, а фиг. 18B показывает циклограмму, иллюстрирующую этапы реализуемого компьютером способа для оплаты счета согласно альтернативному варианту осуществления настоящего изобретения.

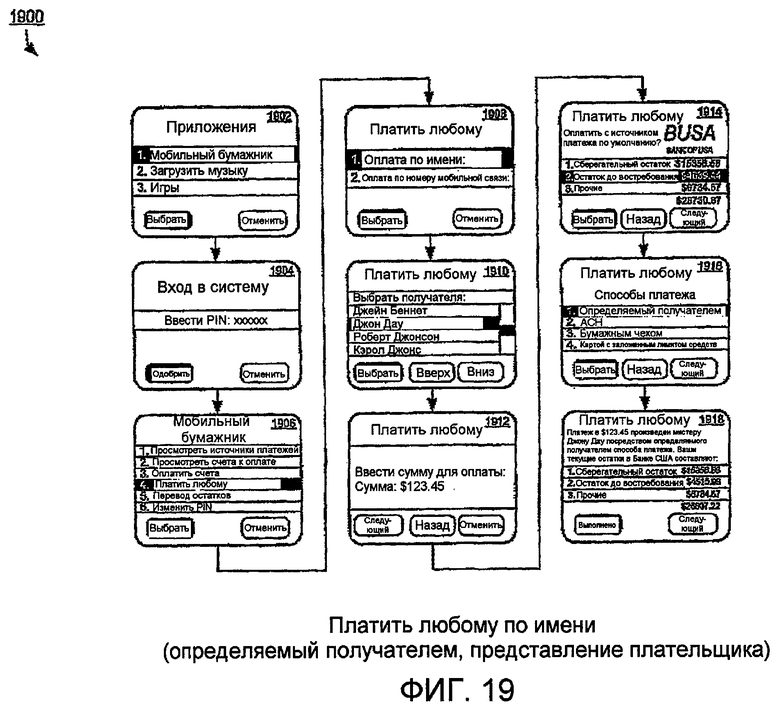

Фиг. 19 - последовательность экранных изображений мобильного устройства с ракурса плательщика, в то время как пользователь использует пункт меню платежа «Платить любому», выбирает имя из списка и использует «определяемый получателем» способ платежа, согласно примерному аспекту изобретения.

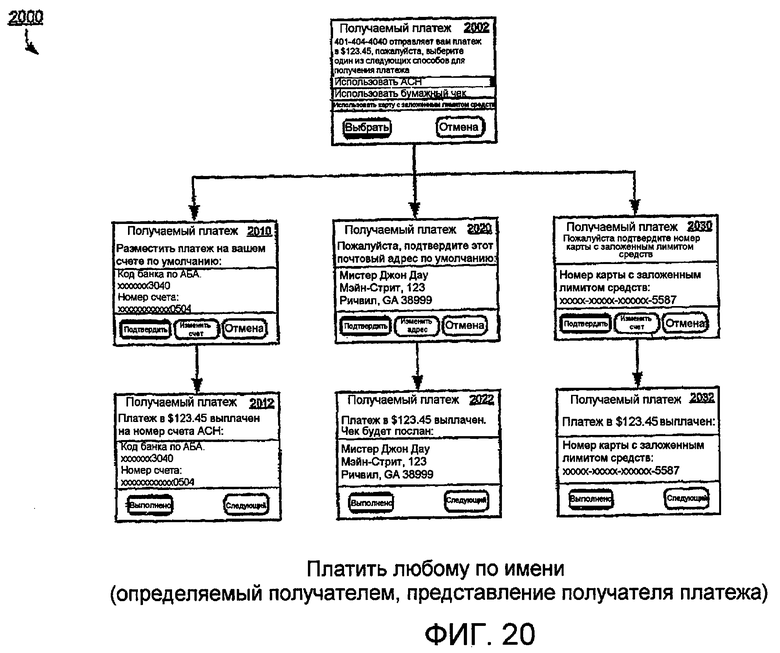

Фиг. 20 - последовательность экранных изображений мобильного устройства с ракурса получателя платежа «Платить любому», использующего пункт меню «определяемого получателем» платежа, согласно примерному аспекту изобретения.

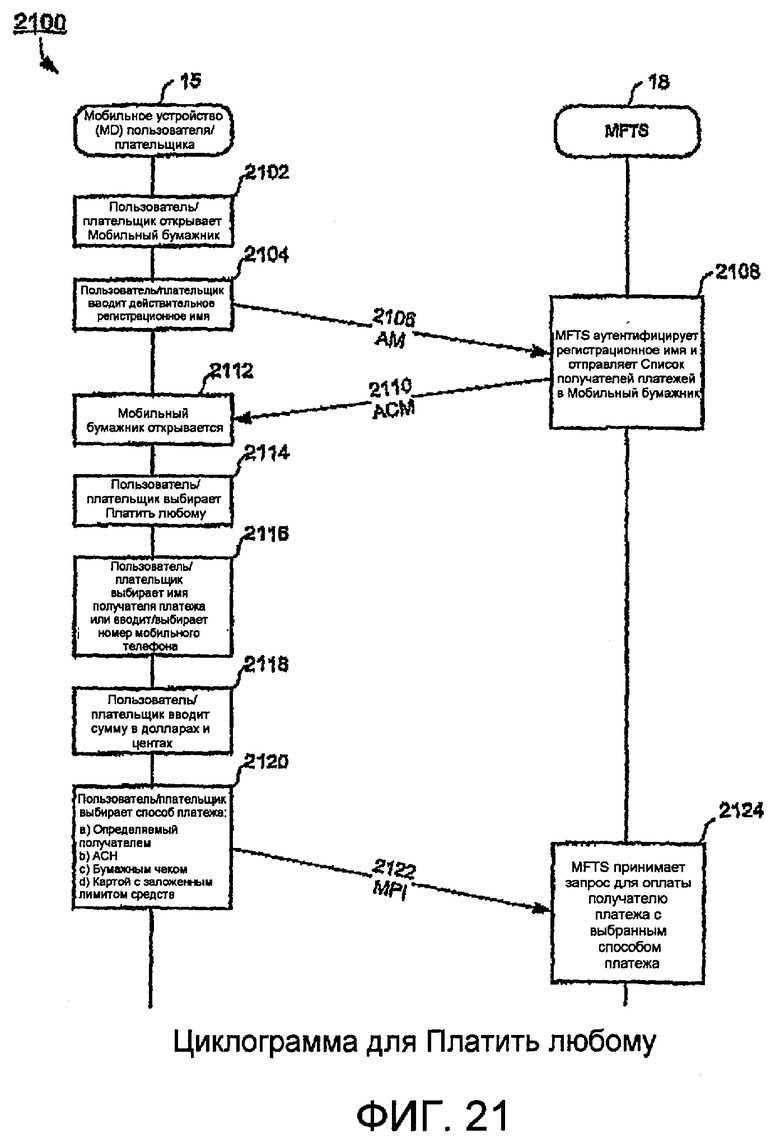

Фиг. 21 показывает циклограмму, иллюстрирующую реализуемый компьютером способ с ракурса плательщика, в то время как пользователь использует пункт меню платежа «Платить любому», выбирает получателя платежа и выбирает способ платежа, согласно примерному аспекту изобретения.

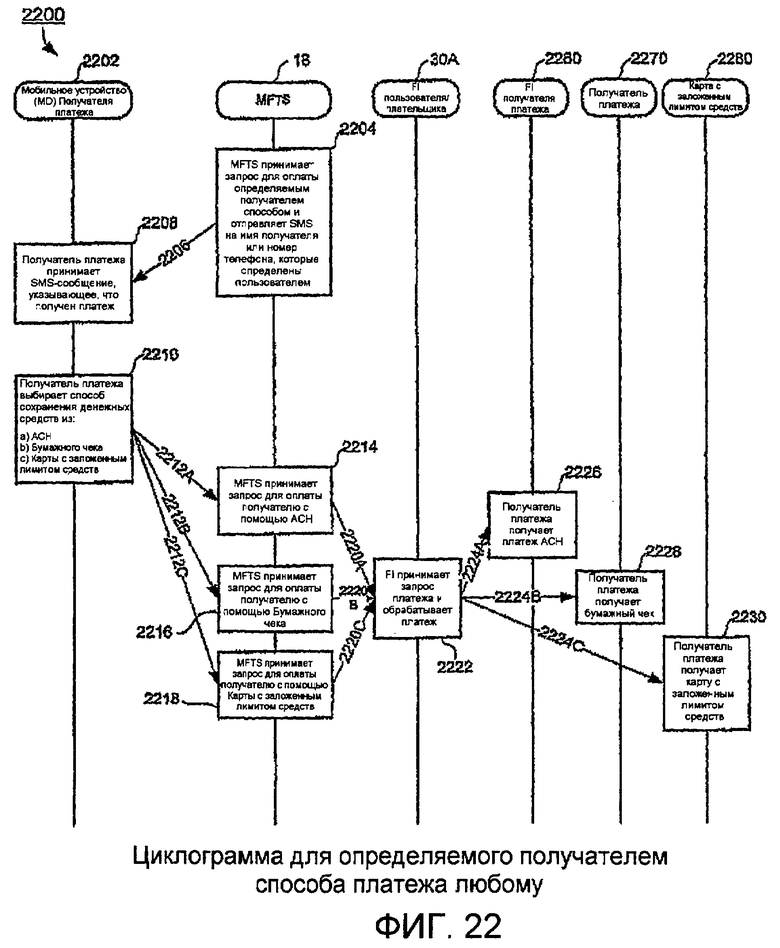

Фиг. 22 показывает циклограмму, иллюстрирующую реализуемый компьютером способ с ракурса получателя платежа, в то время как пользователь использует пункт меню платежа «Платить любому», выбирает «определяемый получателем платежа» способ платежа и принимает платеж, согласно примерному аспекту изобретения.

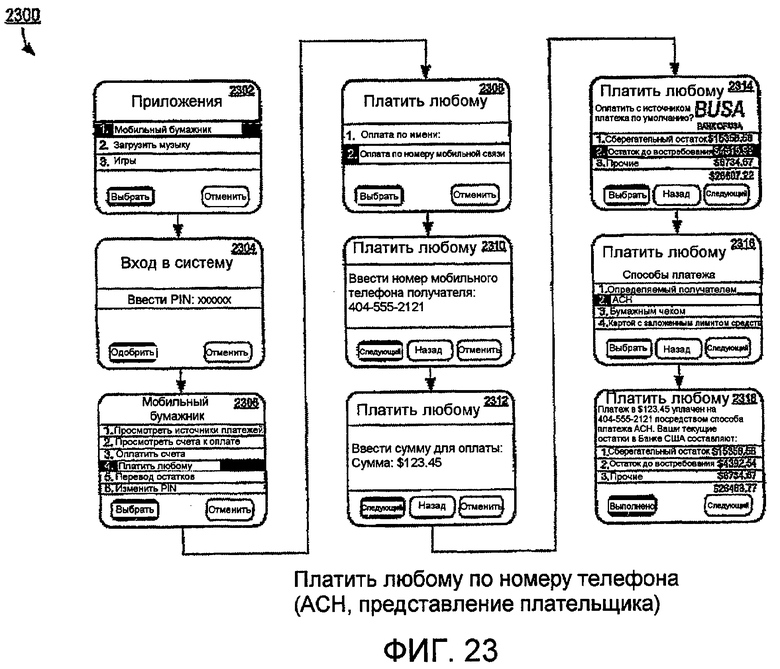

Фиг. 23 показывает последовательность экранных изображений мобильного устройства, с точки зрения плательщика, признака платежа «Платить любому» с выбором способа платежа ACH, согласно примерному аспекту изобретения.

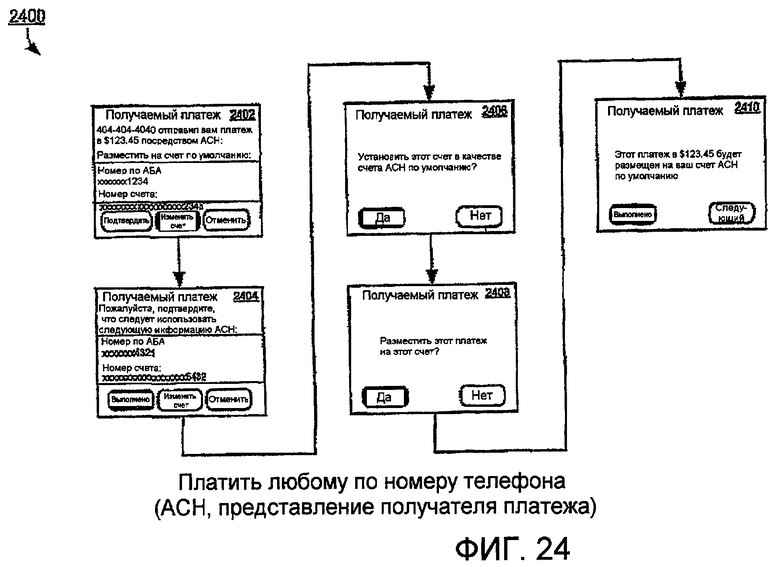

Фиг. 24 показывает последовательность экранных изображений мобильного устройства, с ракурса получателя платежа, признака платежа «Платить любому» при способе платежа ACH, согласно примерному аспекту изобретения.

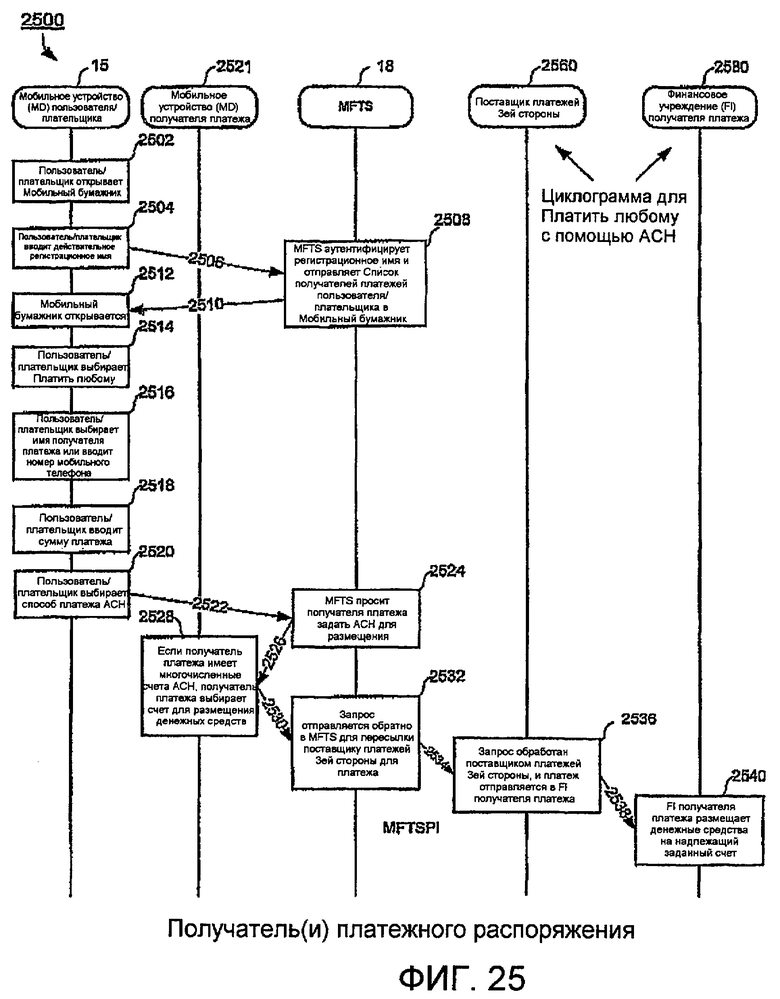

Фиг. 25 - циклограмма, иллюстрирующая этапы реализуемого компьютером способа для признака платежа «Платить любому» при способе платежа ACH согласно примерному аспекту изобретения.

Фиг. 26 показывает последовательность экранных изображений мобильного устройства с ракурса плательщика, в то время как пользователь использует признак платежа «Платить любому» и выбирает способ платежа бумажным чеком, согласно примерному аспекту изобретения.

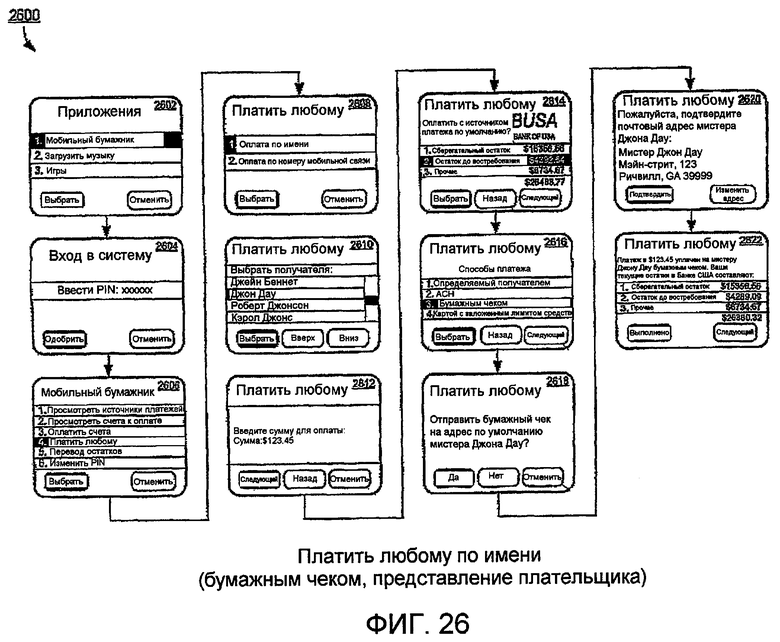

Фиг. 27 показывает последовательность экранных изображений мобильного устройства, с ракурса получателя платежа, признака платежа «Платить любому» при способе платежа бумажным чеком, согласно примерному аспекту изобретения.

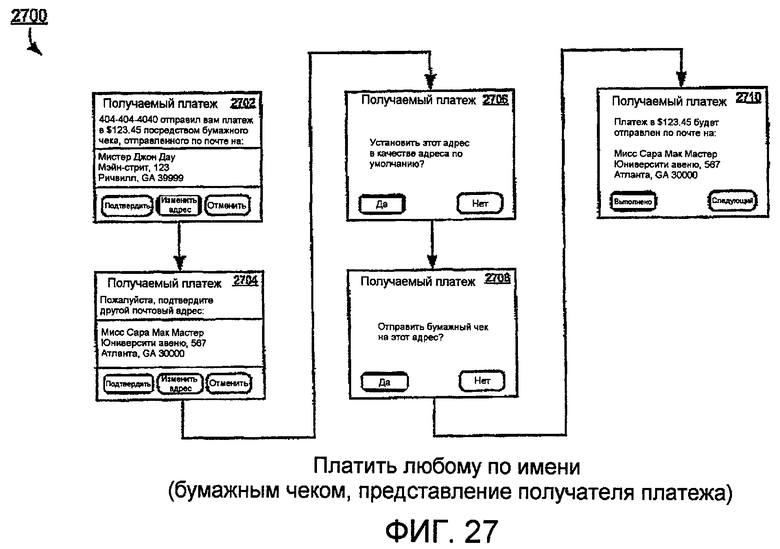

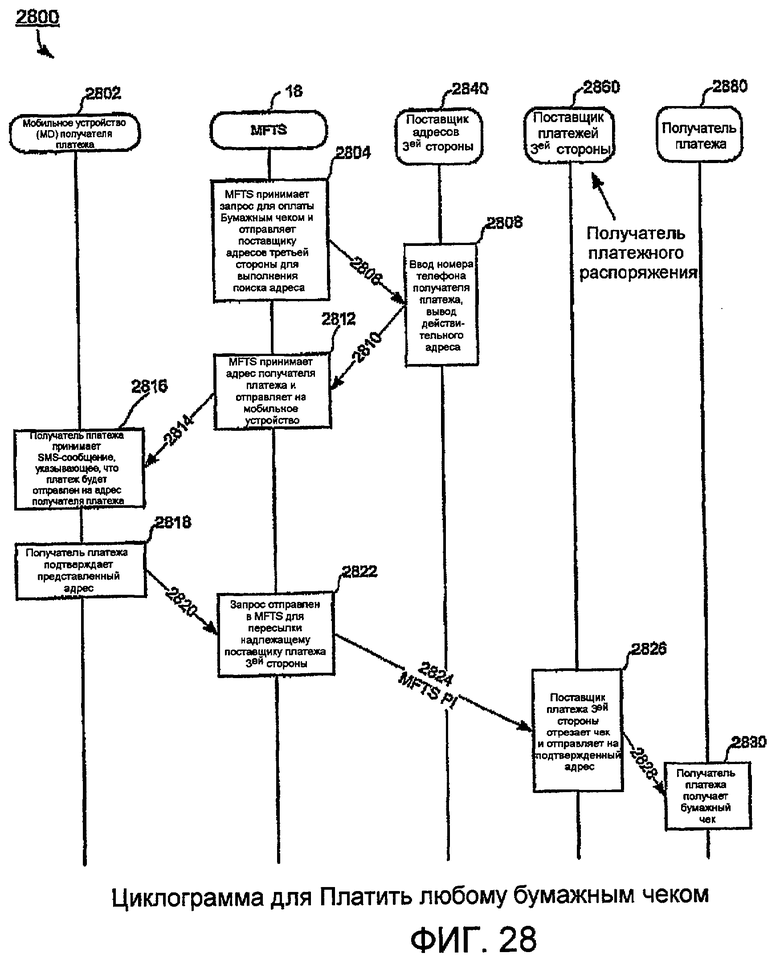

Фиг. 28 - циклограмма, иллюстрирующая этапы реализуемого компьютером способа для признака платежа «Платить любому», включающего в себя способ платежа бумажным чеком, согласно примерному аспекту изобретения.

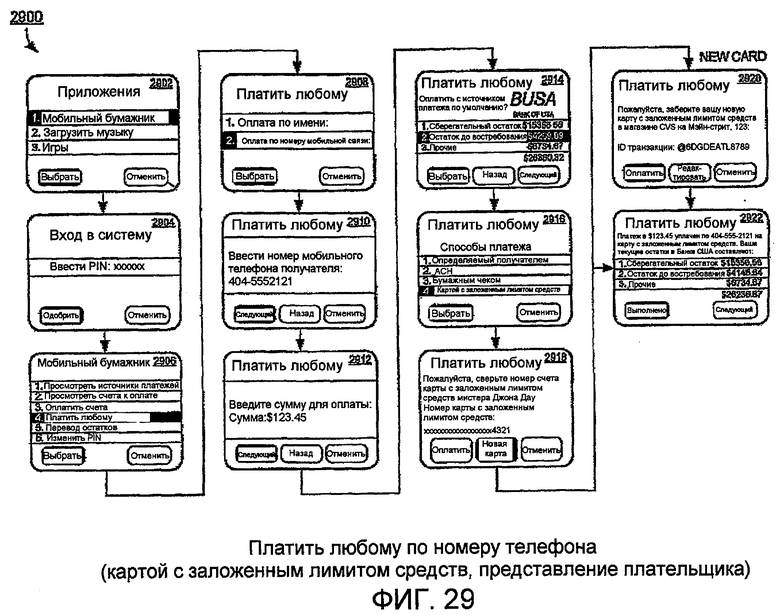

Фиг. 29 показывает последовательность экранных изображений мобильного устройства с ракурса плательщика, в то время как пользователь использует признак платежа «Платить любому» и выбирает способ платежа картой с заложенным лимитом средств (SV), согласно примерному аспекту изобретения.

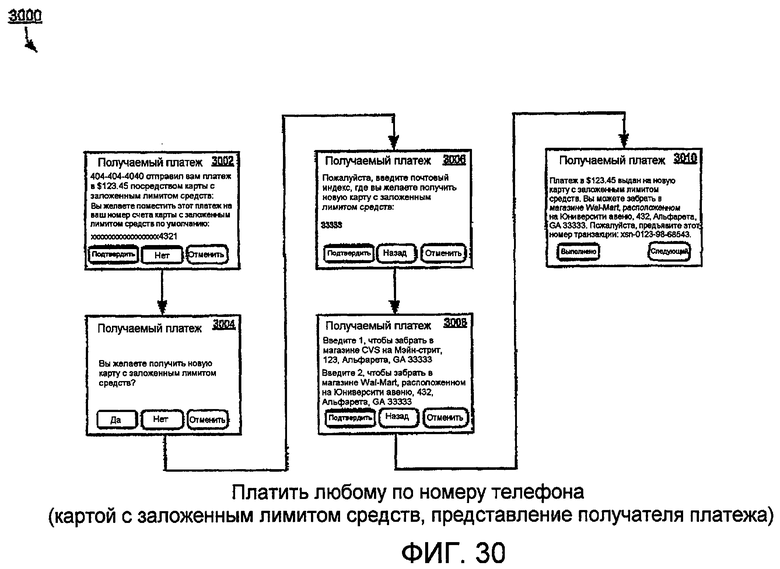

Фиг. 30 показывает последовательность экранных изображений мобильного устройства с ракурса получателя платежа, признака платежа «Платить любому», при способе платежа картой с заложенным лимитом средств (SV), согласно примерному аспекту изобретения.

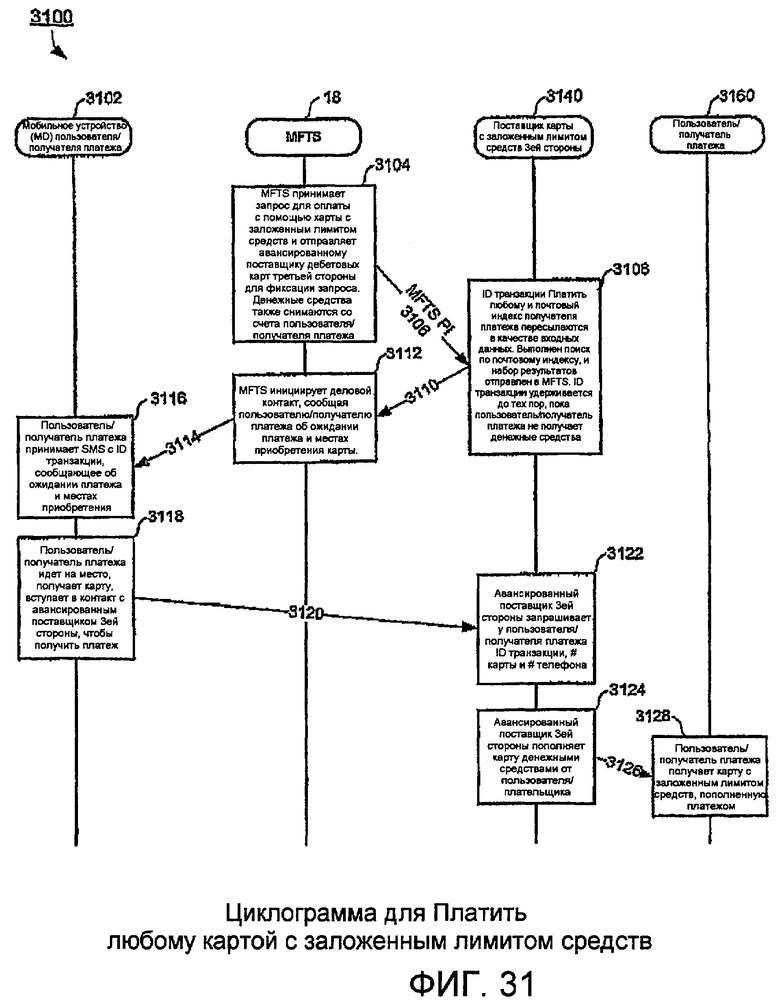

Фиг. 31 - циклограмма, иллюстрирующая этапы реализуемого компьютером способа для способа платежа «Платить любому», включающего в себя использование способа платежа картой с заложенным лимитом средств (SV), согласно примерному аспекту изобретения.

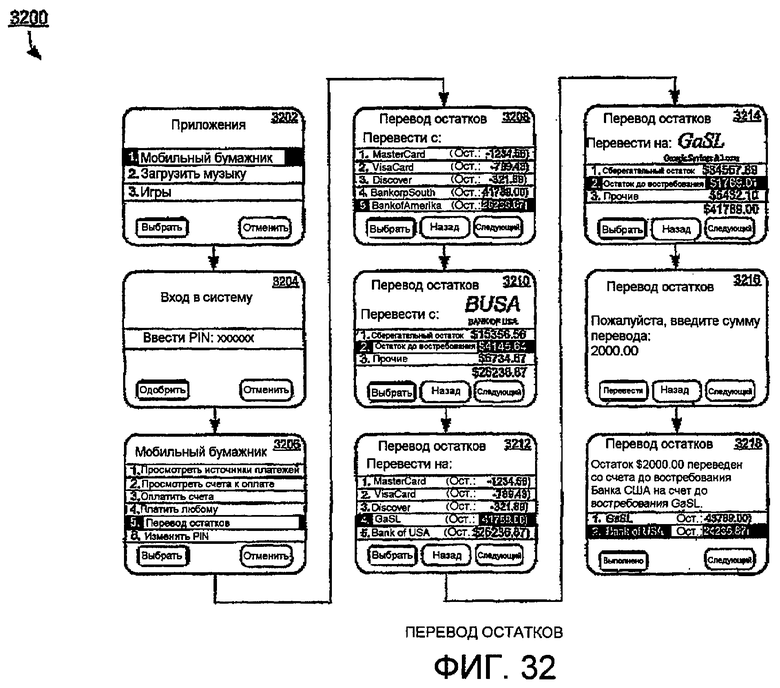

Фиг. 32 показывает последовательность экранных изображений мобильного устройства, в то время как пользователь переводит денежные средства или остатки на счетах согласно примерному аспекту изобретения.

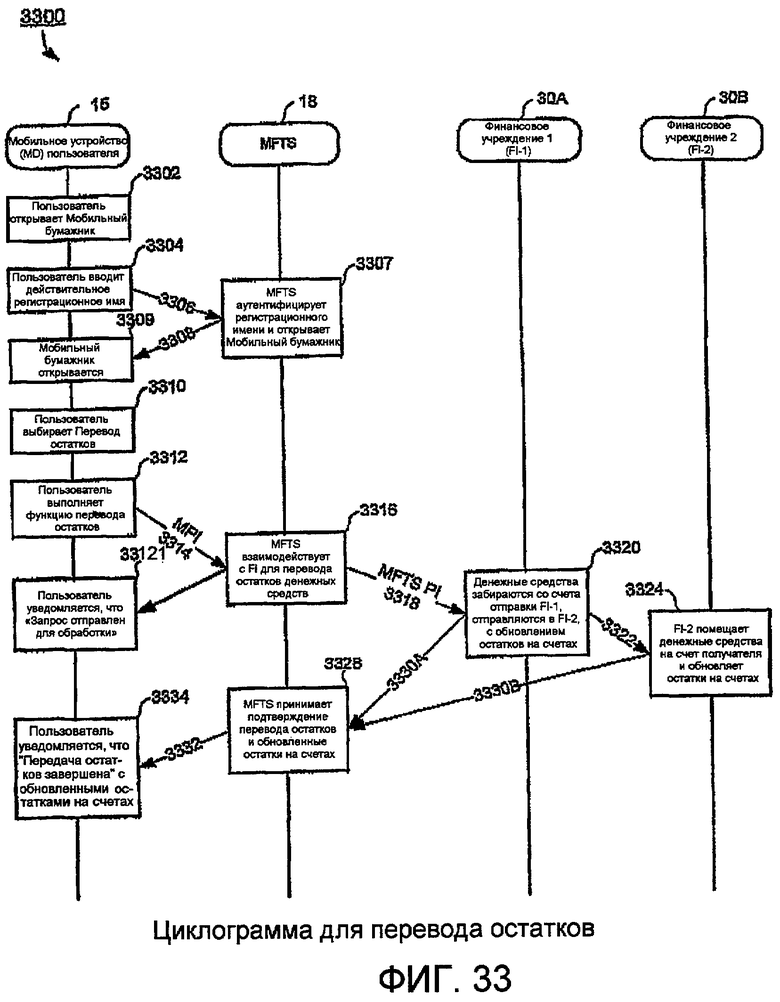

Фиг. 33 - циклограмма, иллюстрирующая этапы реализуемого компьютером способа для перевода денежных средств или переводов остатков между счетами источников платежей согласно примерному аспекту изобретения.

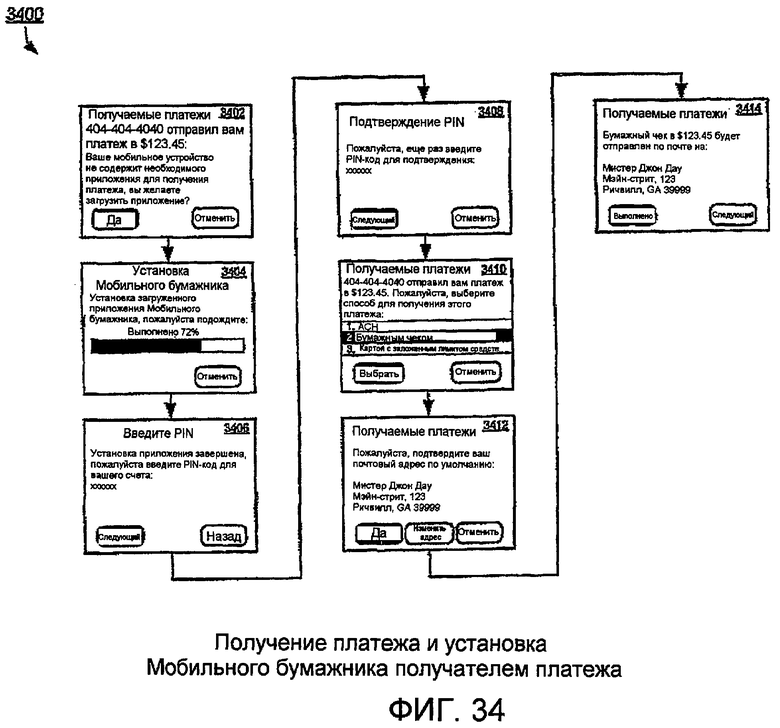

Фиг. 34 показывает последовательность экранных изображений мобильного устройства, которая иллюстрирует получение платежа для получателя платежа с мобильным устройством, с необязательной установкой приложения мобильного устройства на мобильное устройство получателя платежа, согласно примерному аспекту изобретения.

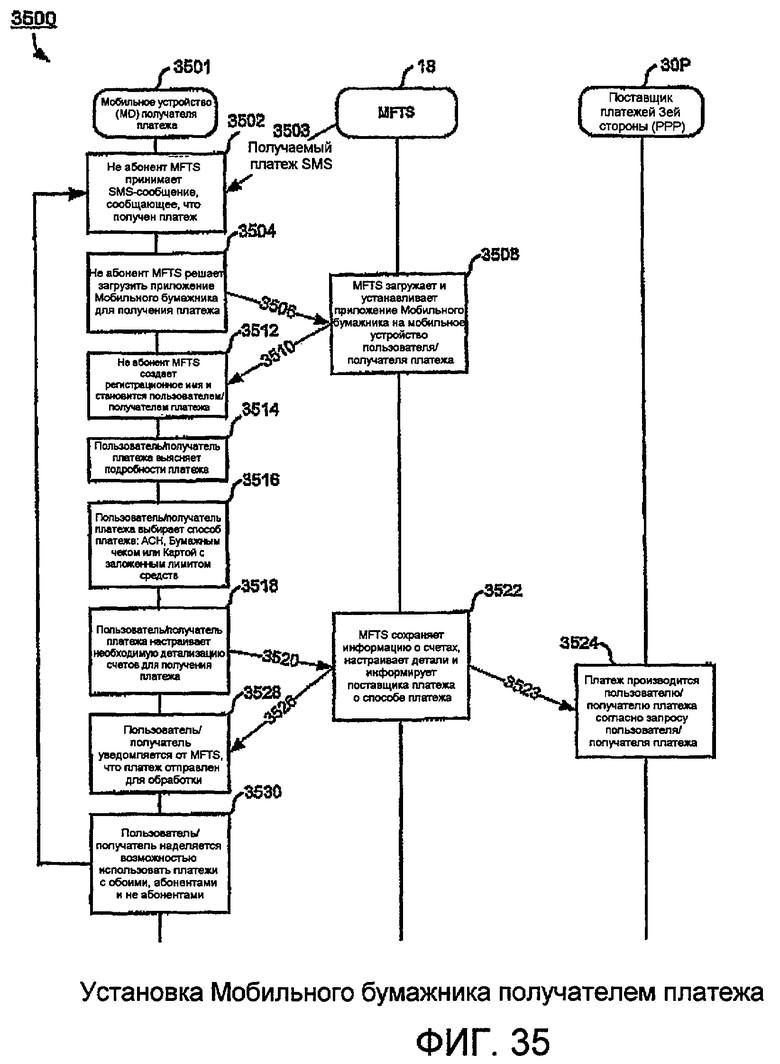

Фиг. 35 - циклограмма, иллюстрирующая этапы реализуемого компьютером способа, в силу которого получатель платежа загружает и устанавливает приложение мобильного устройства из системы MFTS в качестве части системы вирусной финансовой коммерции, согласно примерному аспекту изобретения.

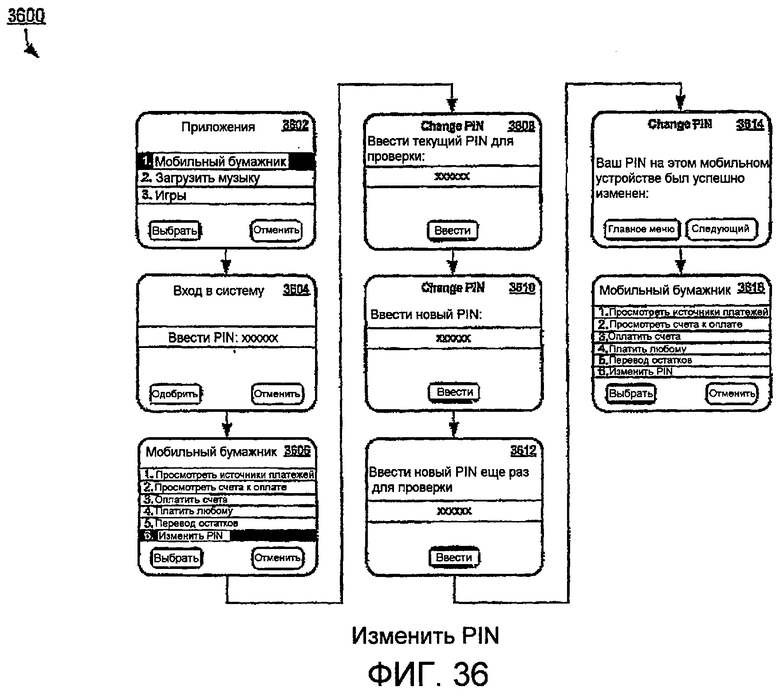

Фиг. 36 - последовательность экранных изображений мобильного устройства с ракурса пользователя, по изменению личного идентификационного номера (PIN), согласно примерному аспекту изобретения.

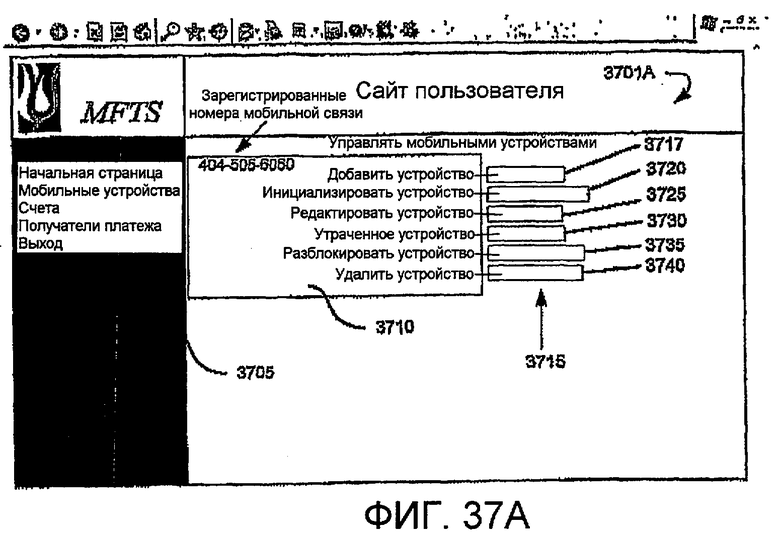

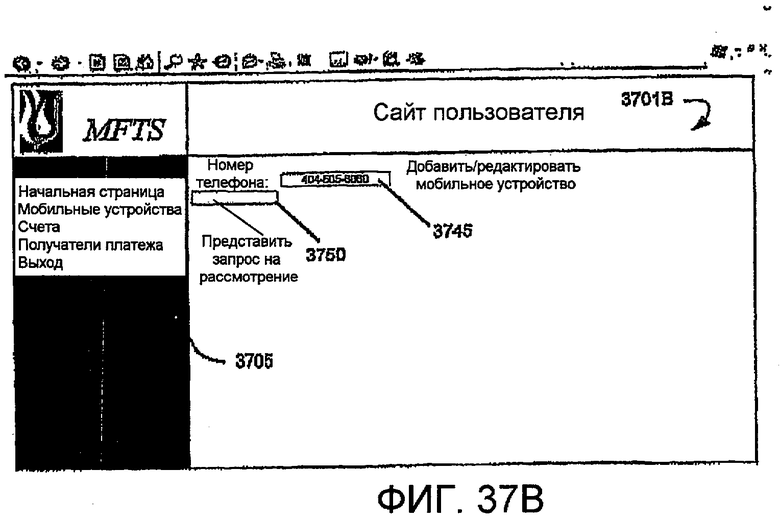

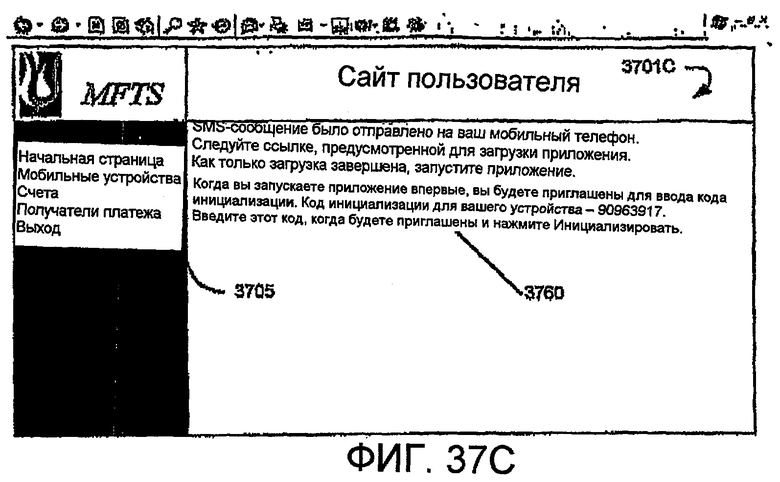

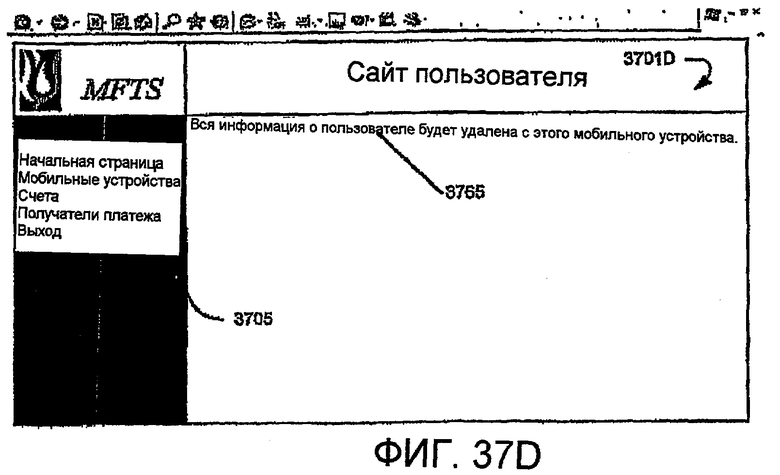

Фиг. 37, состоящая из фиг. 37A-37D, содержит отображения экрана интерфейса ввода/вывода интернет-приложения, иллюстрирующие, каким образом пользователь регистрируется для использования системы мобильных финансовых транзакций через пользовательский сайт интернет-приложения, согласно предпочтительному варианту осуществления настоящего изобретения.

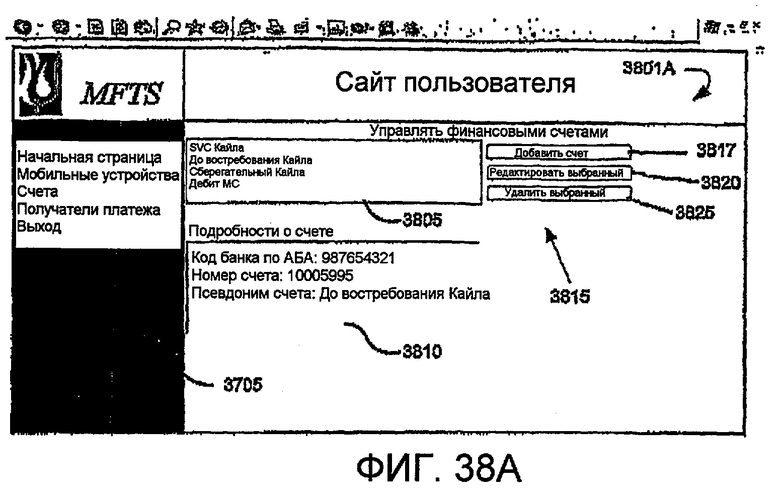

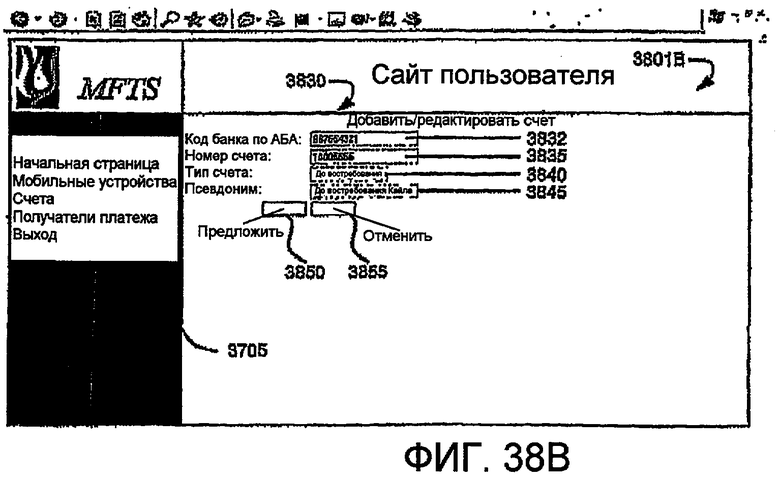

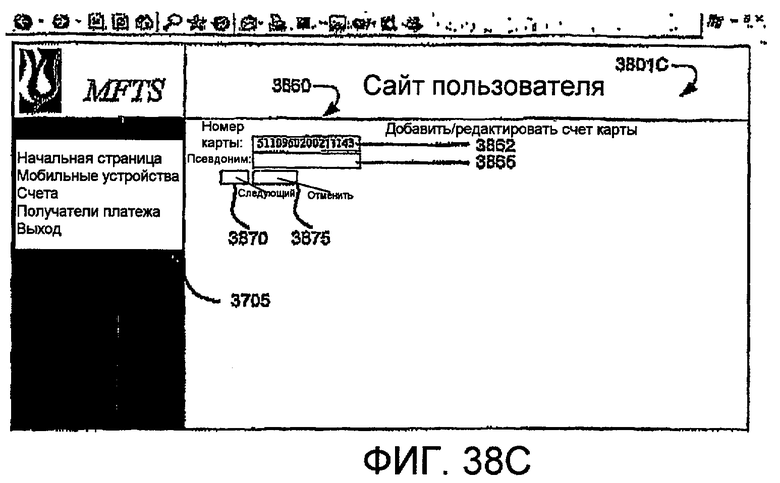

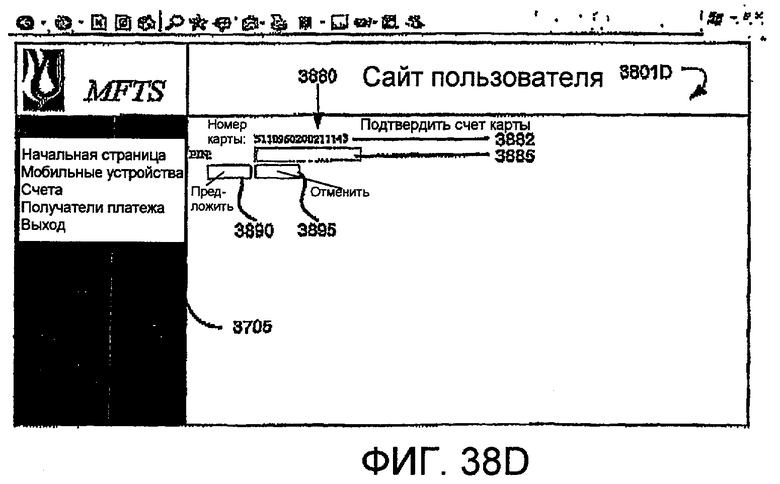

Фиг. 38, состоящая из фиг. 38A-38D, содержит отображения экрана интерфейса ввода/вывода интернет-приложения, иллюстрирующие, каким образом пользователь управляет финансовыми счетами системы мобильных финансовых транзакций через пользовательский сайт интернет-приложения, согласно предпочтительному варианту осуществления настоящего изобретения.

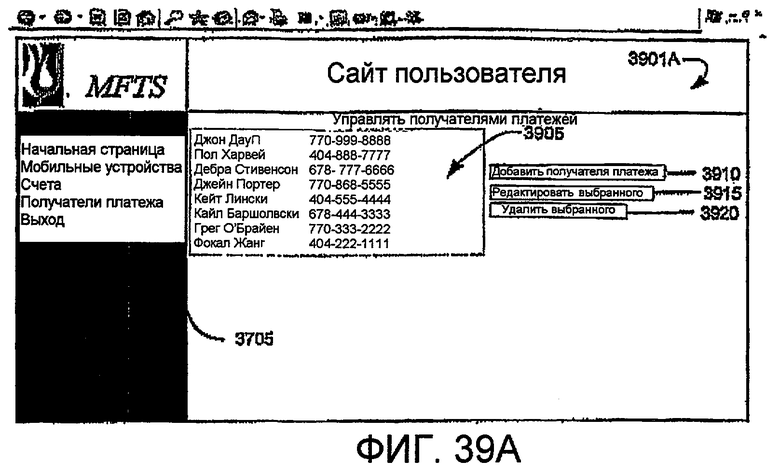

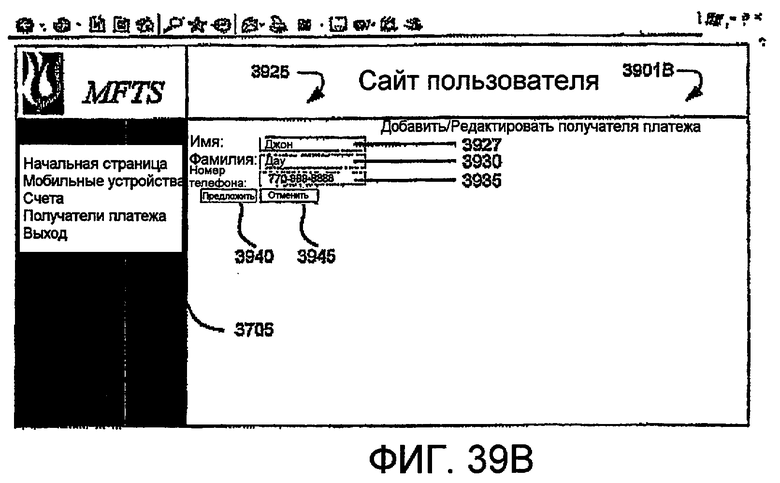

Фиг. 39, состоящая из фиг. 39A-39D, содержит отображения экрана интерфейса ввода/вывода интернет-приложения, иллюстрирующие, каким образом пользователь управляет получателями платежей системы мобильных финансовых транзакций через пользовательский сайт интернет-приложения, согласно предпочтительному варианту осуществления настоящего изобретения.

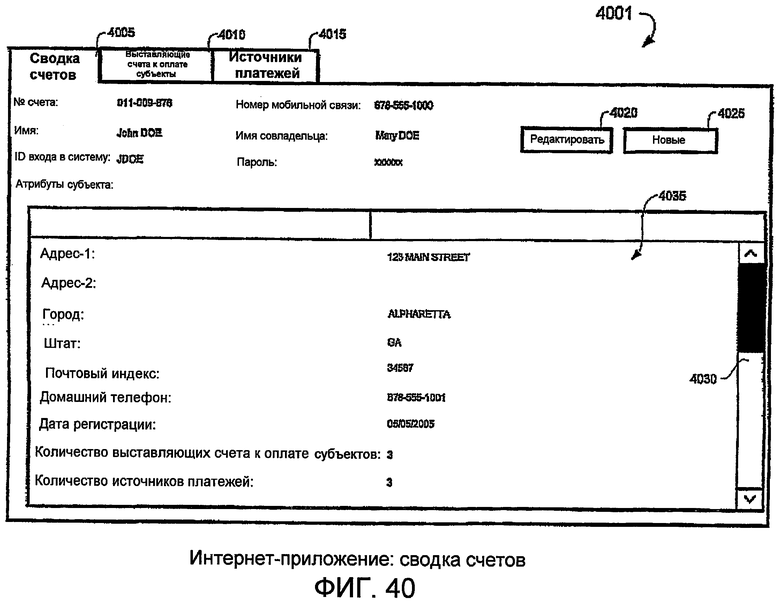

Фиг. 40 - экран отображения сводки счетов интернет-приложения в соответствии с альтернативными примерными аспектами изобретения.

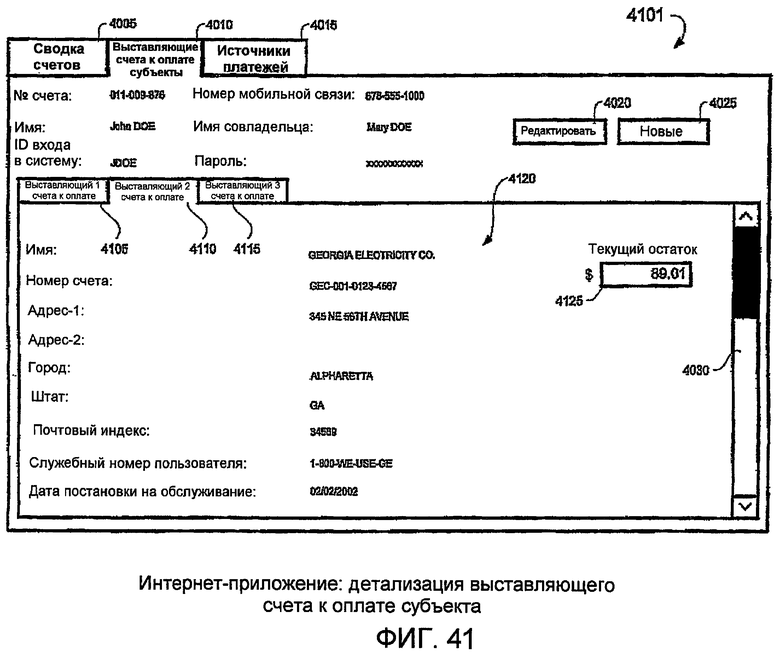

Фиг. 41 - экран отображения подробностей о выставляющем счета к оплате субъекте интернет-приложения в соответствии с альтернативными примерными аспектами изобретения.

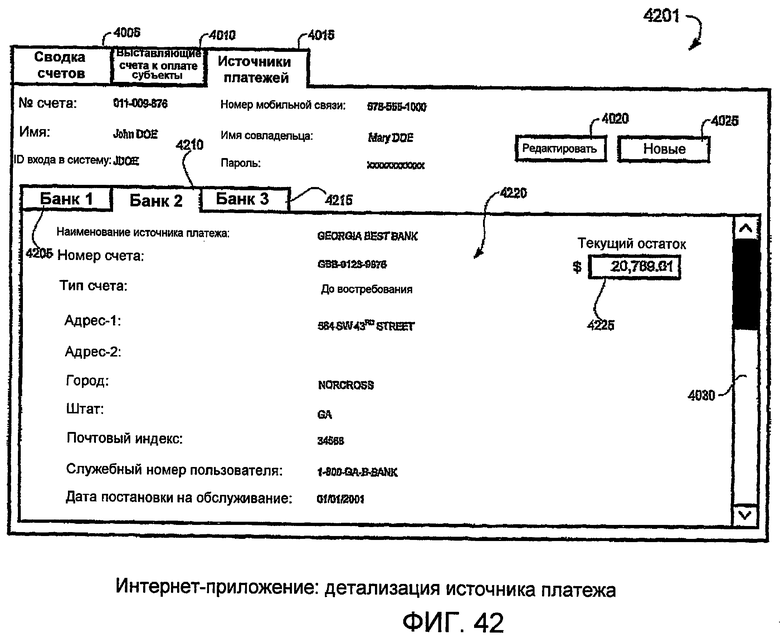

Фиг. 42 - экран отображения подробностей о источниках платежей интернет-приложения в соответствии с альтернативными примерными аспектами изобретения.

ПОДРОБНОЕ ОПИСАНИЕ ПРЕДПОЧТИТЕЛЬНОГО ВАРИАНТА ОСУЩЕСТВЛЕНИЯ

Перед подробным описанием изобретения(й), последующие определения приведены в качестве помощи пониманию предмета и терминологии аспектов настоящего изобретения(й), являются примерными и не обязательно ограничивающими изобретение(я), которые выражены в формуле изобретения. Напечатан или нет термин заглавными буквами, не считается определяющим или ограничивающим значение термина. В качестве используемого в этом документе, напечатанный заглавными буквами термин будет иметь такое же значение, как термин, не напечатанный заглавными буквами, если контекст использования не указывает особо, что для напечатанного заглавными буквами термина подразумевается более ограничивающее значение. Напечатанный заглавными буквами термин в рамках словаря специальных терминов указывает, что напечатанный заглавными буквами термин имеет отдельное определение в пределах словаря специальных терминов. Однако использование заглавных букв или его отсутствие в пределах оставшейся части этого документа не подразумевается обязательно ограничивающим, пока контекст ясно не указывает, что подразумевается такое ограничение.

ОПРЕДЕЛЕНИЯ/СЛОВАРЬ СПЕЦИАЛЬНЫХ ТЕРМИНОВ

ACH : акроним для «Автоматической клиринговой палаты», электронной банковской сети, которая обрабатывает объемы кредитовых и дебетовых транзакций в соответствии с процессуальными нормами и положениями, установленными Ассоциацией национальной клиринговой палаты (NACHA) и Федеральной резервной системой (ФРС) США.

Приложение: компьютерная программа, которая работает в компьютерной системе, например, но не в качестве ограничения, компьютерная программа, приводимая в действие в пределах MFTS, или компьютерная программа, приводимая в действие в пределах сотового телефона или мобильного устройства (мобильное приложение). Дополнительные примеры приложений включают в себя программы, которые выполняют поиск в базе данных, принимают и сохраняют информацию во временной памяти мобильного устройства, отображают выбранную информацию на мобильном устройстве, и т.п., и, практически, любой другой тип программы, которая формирует транзакции или является реагирующей на транзакции.

Информация о счетах к оплате: информация, поставляемая выставляющим счета к оплате субъектом, или агрегатором выставления счетов к оплате, относящаяся к или соответствующая счету, который должен оплачиваться; типично, состоит из всей информации, поставляемой выставляющим счета к оплате субъектом, которая фигурировала бы в счете, который должен оплачиваться, и поставлялась бы пользователю или агрегатору выставления счетов к оплате. (См. «сводную информацию о счетах к оплате»).

Выставляющий счета к оплате субъект: получатель платежа: отдельное лицо, коммерческое предприятие или субъект, который выдает счет к оплате, который может быть оплачен, пользователю. Термин обычно включает в себя любого получателя платежа, отправляется или нет счет к оплате для напоминания о платеже, хотя выставляющий счета к оплате субъект может предполагаться поставляющим документ или сообщение (счет к оплате), указывающий сумму, обусловленную выставляющим счета к оплате субъектом, тогда как получатель платежа типа «платить любому», в то время как обычно считается выставляющим счета к оплате субъектом для целей аспектов изобретения, не обязательно может требовать счет к оплате до отправки платежа.

Агрегатор выставления счетов к оплате (счетов к оплате): субъект, который предоставляет услугу сбора информации, относящейся к счетам для оплаты или другим платежным обязательствам, субъектом, с которым пользователь или потребитель поддерживает финансовые отношения, и, в контексте изобретения, поставляет информацию об одном или более счетах для оплаты в систему мобильных финансовых транзакций, сконструированную как описано в материалах настоящей заявки, и, по выбору, служит в качестве поставщика финансовых услуг, который обрабатывает платеж по счету к оплате для пользователя.

Предъявление счета к оплате: представление или предъявление одного или более платежных обязательств субъекта (таких как счета для оплаты или платежи для производства), например, агрегатором счетов к оплате, и электронная передача одного или более таких платежных обязательств субъекта для просмотра и подготовки платежных распоряжений. Предъявление счетов к оплате может быть предусмотрено на основе счет к оплате за счетом к оплате, или может быть группировкой или агрегацией счетов к оплате посредством агрегатора выставления счетов к оплате, который предоставляет услугу сбора счетов для оплаты субъекта.

Потребитель: отдельное лицо или другой субъект, который осуществляет доступ или использует мобильное устройство для выполнения определенных функций системы мобильных финансовых транзакций (MFTS), в соответствии с примерными аспектами изобретений. В общем смысле, синоним с пользователем, приведенным ниже.

DBMS : система управления базой данных.

Предприятие : организация или коммерческий субъект, который использует настоящее изобретение. Предприятие может быть коммерческим предприятием, правительственной организацией, лицом или, фактически, любой другой организацией, которая проводит хозяйственные коммерческие операции, отражающие его деловую активность.

Субъект: что-нибудь, что имеет отдельное и явственное существование или абстрактную реальность вне настоящего изобретения. Одним из примеров является выставляющий счета к оплате субъект, который отправляет информацию выставления счетов к оплате о платежном обязательстве.

Поставщик финансовых услуг (FSP) : субъект, который предоставляет финансовые услуги от лица своих потребителей, такой как банк, продающая товары по кредитным картам компания, кредитный союз, продающая товары по дебетовым картам компания, работающая с извещениями о подарках компания, компания платежных услуг или другое финансовое учреждение, и, главным образом, служит в качестве Источника платежа (PS). В качестве используемого в материалах настоящей заявки, FSP является субъектом, который поставляет финансовые услуги от лица пользователей с помощью мобильных устройств, в соответствии с примерными аспектами изобретения. FSP также может быть получателем платежного распоряжения и осуществлять платеж.

I/O : ввод/вывод.

LAN : локальная сеть, совокупность компьютеров, которые связаны, для электронного обмена информацией, типично расположенных географически близко друг к другу (то есть, в одном и том же здании).

Поставщик услуг мобильной связи (MCSP) (как правило, синоним с поставщиком услуг беспроводной связи): субъект, который предусматривает услуги связи для мобильных устройств в отношении MFTS и, может быть, в отношении других присоединенных к сети субъектов. Например, поставщик сотовых телефонных услуг, типично, может служить в качестве MCSP.

Мобильный клиент (как правило, синоним с мобильным приложением): компьютерная программа, которая работает на мобильном устройстве, для обеспечения услуг и операций, как описанные в этом документе, в соответствии с примерными аспектами изобретения.

Мобильное устройство : любое устройство, используемое для связи через сети беспроводной связи, такое как сотовый телефон, портативная рация, персональный цифровой секретарь (PDA), пейджер, смартфон или любая их комбинация. Мобильные устройства, действующие в настоящем изобретении, типично выполняют программно реализованную программу мобильного клиента для осуществления функциональных возможностей, описанных в материалах настоящей заявки. Как правило, синоним и используется взаимозаменяемо с мобильным телефоном, но мобильному устройству не обязательно требуется быть приспособлением телефонного типа.

Система мобильных финансовых транзакций (MFTS) : система, сконструированная, как описано в этом документе, которая содействует финансовым транзакциям посредством использования мобильных устройств.

Платежное распоряжение MFTS (MFTSPI) : разновидность Платежного распоряжения (PI) (см. ниже), которая содержит сообщение, инициированное MFTS и передаваемое получателю платежного распоряжения, такому как финансовое учреждение, для выдачи распоряжения, чтобы учреждение производило платеж идентифицированному выбранному субъекту.

Мобильное платежное распоряжение (MPI) : разновидность Платежного распоряжения (PI) (см. ниже), которое формируется и поставляется с мобильного устройства в соответствии с примерными аспектами изобретения.

Мобильный бумажник : наименование, данное приложению мобильного устройства, которое предусматривает функциональные возможности для просмотра и выбора счетов к оплате, которые должны оплачиваться, или других платежей для производства, просмотра и выбора источников платежей для производства таких платежей, просмотра остатков и т.п., в соответствии с примерными аспектами изобретения.

Платить любому : признак аспектов настоящего изобретения, который предоставляет пользователю возможность платить лицу, имеющему беспроводным образом присоединенное мобильное устройство, безотносительно того, присутствует ли такое лицо физически, главным образом, посредством передачи сообщений на беспроводное устройство получателя платежа, запрашивания распоряжений и определения предпочтительного способа для получения платежа получателем платежа.

Получатель платежа : лицо или субъект, получающий платеж. Получатель платежа также может быть получателем платежного распоряжения.

Плательщик : лицо или субъект, производящий платеж. Плательщик также является лицом или субъектом, отправляющим платежное распоряжение.

Платежное распоряжение (PI) : совокупность информация, которая типично включает в себя один или более выбранных платежей для производства, по меньшей мере один источник платежа для использования при производстве платежа, и другую информацию. Мобильное платежное распоряжение (MPI) в начале формируется и поставляется с мобильного устройства в соответствии с примерными аспектами изобретения. Платежное распоряжение MFTS (MFTSPI) является сообщением, инициированным MFTS и передаваемым получателю платежного распоряжения для выдачи распоряжения, чтобы получатель производил платеж идентифицированному субъекту.

Получатель платежного распоряжения (PIR) : субъект, которому выдается платежное распоряжение для целей производства платежа; получатель платежного распоряжения может производить платеж самостоятельно, или может выдавать распоряжение другому субъекту произвести платеж, такому как поставщик финансовых услуг. Например, получатель платежного распоряжения может быть поставщиком финансовых услуг, агрегатором счетов к оплате, или выставляющим счета к оплате субъектом (например, компанией, которая имеет полномочие от плательщика снимать средства со счета для платежа непосредственно из банка плательщика).

Способ платежа : образ действий, которым платеж поставляется получателю платежа получателем платежного распоряжения или его агентом, то есть, финансовый инструмент некоторой разновидности, предоставленный получателю платежа; платеж может производиться различными средствами, в том числе, но не в качестве ограничения, бумажным чеком, картой с заложенным лимитом средств, переводом денежных средств ACH, кредитованием счета кредитной карты, телеграфным переводом, денежным почтовым переводом, кредитом в систему ПэйПэл или другого интерактивного финансового счета, другим типом финансового инструмента, и т.п. В соответствии с аспектами изобретения, способ платежа может выбираться плательщиком в определенных вариантах осуществления, или может выбираться получателем платежа в других вариантах осуществления. Источник платежа отличается от способа платежа тем, что источник платежа предоставляет денежные средства для инструмента выбранного способа платежа.

Платеж для производства (PM) : платежное обязательство пользователя мобильного устройства, для которого выполняется распоряжение произвести платеж с использованием аспектов изобретения. Такие обязательства включают в себя любые счета к оплате, которые лицо или семья принимает на регулярной основе, такие как счета к оплате за воду, счета к оплате за электричество, счета к оплате за газ, платежи по закладной, платеж за автомобиль, страховые платежи, счета к оплате за телефон и/или мобильный телефон, счета к оплате за кредитную карту, и т.п. Эти платежные обязательства также включают в себя любые платежи, которые лицу необходимо производить время от времени, такие как покупка бензина, билеты в кинотеатр, любые покупки только за наличные, а также платежи любым индивидуумам.

Источник платежа (PS) : денежные средства или деньги, доступные лицу или семье, обычно через счет, к которому может осуществляться доступ посредством аспектов настоящего изобретения. Эти источники включают в себя счета кредитных карт, счета дебетовых карт, счета до востребования и/или сберегательные счета, счета кредитных карт универсальных магазинов, и т.п.

Информация об источниках платежей : информация, относящаяся к источнику платежа, которая хранится в MFTS, и порция которой (сводная информация об источниках платежей) передается на мобильное устройство пользователя.

Протокол : набор формальных правил, описывающих, каким образом передавать данные, в особенности, через сеть. Низкоуровневые протоколы определяют электрические и физические стандарты, которые должны соблюдаться, порядок следования битов и байтов, а также передачу обнаружения и исправления ошибок потока битов. Высокоуровневые протоколы имеют дело с форматированием данных, в том числе, синтаксисом сообщений, общением терминала с компьютером, наборами символов, упорядочением сообщений и т.п.

Карта с заложенным лимитом средств (SV) : платежная карта, типично включающая в себя магнитную полосу или другой электрический, магнитный или электронный носитель переноса информации, которая допущена в качестве формы платежа определенными коммерческими/торговыми предприятиями; деньги могут «загружаться» на карту с заложенным лимитом средств SV через различные механизмы и системы, и затем могут использоваться для оплаты счетов к оплате, покупки товаров, и т.п. Карта с заложенным лимитом средств (SV) не является дебетовой картой или кредитной картой, хотя карта SV несет определенное физическое сходство с такими типами карт.

Сводная информация о счетах к оплате : сокращенное подмножество информации о счетах к оплате, которое отображается пользователю через мобильное устройство пользователя.

Сводная информация об источниках платежей : сокращенное подмножество информации, относящейся к счету и/или финансовому учреждению, которое отображается пользователю через мобильное устройство пользователя.

Транзакция : набор действий системы, которые имеют следствием завершенную деловую операцию, например, примерными транзакциями являются следующие: перевод определенной суммы денег (денежных средств) от одного лица другому; дебетование счета кредитной карты одного лица (например, плательщика) и соответствующее кредитование банковского счета другого лица (например, получателя платежа); погашение векселя; выдача распоряжения выпустить карту с заложенным лимитом средств (SV).

SMS : служба коротких сообщений, услуга передачи текста, имеющаяся в распоряжении на многих цифровых мобильных устройствах или телефонах, которая дает возможность отправки коротких сообщений (также известных как текстовые сообщения, сообщения или, в более разговорном стиле, эсэмэски, тексты или даже текстовки) между мобильными устройствами или телефонами.

Пользователь : индивидуальный или другой субъект, который осуществляет доступ к или использует мобильное устройство для выполнения определенных функций системы мобильных финансовых транзакций. Также см. Потребитель. В качестве используемых в материалах настоящей заявки, эти термины, в общем смысле, являются синонимами. Пользователь также может использовать веб-интерфейс для осуществления доступа к MFTS для конфигурирования и использования, как описано в материалах настоящей заявки.

Пользователь/получатель платежа : пользователь системы MFTS и также получатель платежа, который принимает платежи.

Пользователь/плательщик : пользователь системы MFTS и также плательщик, который производит платежи.

Идентификатор пользователя (ID пользователя) : код, используемый для идентификации пользователя по отношению к MFTS или по отношению к поставщику финансовых услуг, либо в отношении другого компонента, который требует информации, идентифицирующей пользователя для некоторой цели в связи с изобретением.

UI : Пользовательский интерфейс: типично означает программно реализованное приложение, с которым Пользователь взаимодействует для целей ввода информации, получения информации или вызова функций ассоциативно связанной системы для выполнения; включает в себя пользовательский интерфейс мобильного устройства.

WAN : глобальные сети, совокупность компьютеров, которая является соединением для электронного обмена информацией, типично, где компьютеры находятся гораздо дальше, чем в LAN, и соединены телефонными линиями, волоконно-оптическими кабелями, передачей через искусственный спутник земли, или радиоволнами.

WLAN : беспроводная локальная сеть, например, технология, которая используется для соединения устройств, в том числе, мобильных устройств, дорожных компьютеров, настольных компьютеров, развлекательного оборудования, и т.п., посредством беспроводного радиосигнала. Примеры включают в себя известные стандарты передачи данных WiFi и WiMAX.

ОБЗОР СИСТЕМЫ

В наилучшем варианте осуществления, рассматриваемом изобретателями, аспекты настоящего изобретения предпочтительно реализованы с использованием мобильных устройств, связанных, для электронного (предпочтительно, беспроводного) обмена информацией с системой мобильных финансовых транзакций (MFTS). Мобильные устройства включают в себя такие изделия, как сотовые телефоны и PDA, которые присоединены, для передачи данных через беспроводную сеть, к MFTS. MFTS, в свою очередь, присоединена, чтобы предоставлять возможность удаленного сетевого доступа (например, доступа к сети Интернет) пользователями для настройки счетов, конфигурирования, редактирования, контроля транзакций, и т.п. Как будет хорошо известно специалистам в данной области техники, такие мобильные устройства, по существу, являются малогабаритными карманными вычислительными устройствами, которые включают в себя признаки, такие как микрофоны и динамики (чтобы давать возможность телефонного применения), тракт беспроводных сигналов, такой как цифровая радиостанция, микропроцессор в качестве центрального процессорного устройства (ЦПУ, CPU), цветное или другое устройство отображения, клавиатура или кнопочная панель, пишущее перо, колесико прокрутки, клавиша управления, беспроводная передача сигналов Bluetooth, передача сигналов данных в инфракрасной области спектра и т.п. MFTS подобна вычислительному устройству общего применения, содержащему один или более процессоров и/или центральных процессорных устройств (ЦПУ), запоминающее устройство для данных в виде дисководов и оперативного запоминающего устройства (ОЗУ, RAM), интерфейсы связи, такие как соединения LAN, соединения WAN, соединения сети Интернет, соединения сети Ethernet, и т.п.

Соответственно, будет понятно, что различные варианты осуществления настоящего изобретения, описанные в материалах настоящей заявки, предпочтительно реализованы в качестве компьютера специального назначения или общего применения, включающего в себя различные аппаратные средства компьютера, как более подробно обсуждено ниже. Варианты осуществления в пределах объема настоящего изобретения также включают в себя машинно-читаемые носители для переноса или содержания машинно-исполняемых команд или структур данных, хранимых на них. Такие машинно-читаемые носители могут быть любыми имеющимися в распоряжении носителями, которые могут подвергаться доступу компьютером общего применения или специального назначения, или загружаемыми на мобильное устройство через сети беспроводной связи. В качестве примера, а не ограничения, такие машинно-читаемые носители могут включать в себя физические запоминающие носители, такие как ОЗУ, ПЗУ (постоянное запоминающее устройство, ROM), флэш-память, ЭСППЗУ (электрически стираемое программируемое ПЗУ, CD-ROM (ПЗУ на компакт-диске), DVD (многофункциональный цифровой диск), или другой оптический дисковый накопитель, магнитный дисковый накопитель, или другие магнитные запоминающие устройства, любой тип съемной энергонезависимой памяти, такой как формата Secure Digital (SD), флэш-память, карта памяти, и т.д., или любой другой носитель, который может использоваться для переноса или хранения компьютерной управляющей программы в виде машинно-выполняемых команд или структур данных, и который может подвергаться доступу компьютером общего применения или специального назначения, или мобильным устройством.

Когда информация переносится или поставляется через сеть или другое соединение связи (соединенное кабелем, беспроводное, либо комбинацию соединенного кабелем или беспроводного) в компьютер, компьютер, по сути, рассматривает соединение в качестве машинно-читаемого носителя. Таким образом, любое такое соединение, по сути, называется и считается машинно-читаемым носителем. Комбинации вышеприведенных также должны быть включены в объем машиночитаемых носителей. Машинно-исполняемые команды, например, содержат команды и данные, которые побуждают компьютер общего применения, компьютер специального назначения или устройство обработки специального назначения, такое как процессор мобильного устройства, выполнять одну определенную функцию или группу функций.

Специалисты в данной области техники будут понимать признаки и аспекты пригодной вычислительной среды, в которой могут быть реализованы аспекты изобретения. Хотя и не требуется, изобретения будут описаны в общем контексте машинно-исполняемых команд, таких как программные модули, выполняемые компьютерами в сетевых средах. Такие программные модули часто отражены и иллюстрируются блок-схемами последовательностей операций способов, циклограммами, примерными отображениями экрана и другими технологиями, используемыми специалистами в данной области техники для сообщения, каким образом следует создавать и использовать такие компьютерные программные модули. Как правило, программные модули включают в себя процедуры, программы, объекты, компоненты, структуры данных и т.д., которые выполняют конкретные задачи или реализуют конкретные абстрактные типы данных, в пределах компьютера. Машинно-исполняемые команды, ассоциативно связанные структуры данных и программные модули представляют примеры управляющей программы для выполнения этапов способов, раскрытых в материалах настоящей заявки. Конкретная последовательность таких исполняемых команд или ассоциативно связанных структур данных представляет примеры соответствующих действий для реализации функций, описанных на таких этапах.

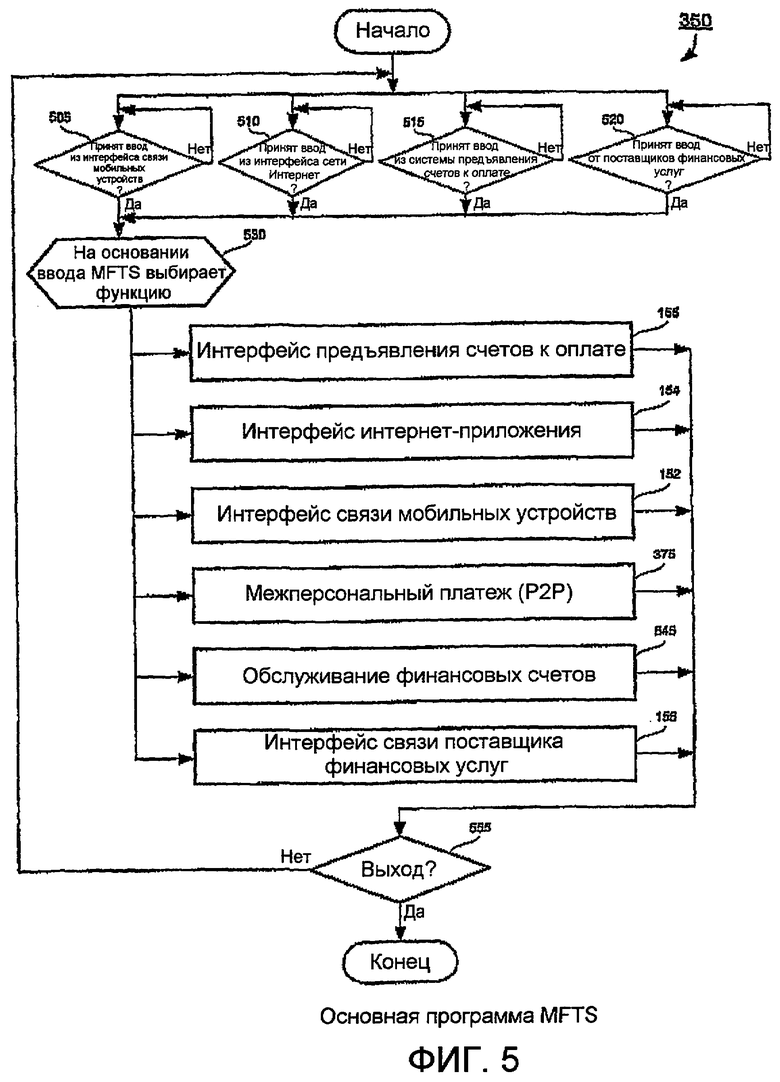

Специалисты в данной области техники будут принимать во внимание, что изобретение может быть осуществлено на практике в сетевых вычислительных средах с другими типами конфигураций компьютерных систем, включая персональные компьютеры, карманные устройства, многопроцессорные системы, основанную на микропроцессорах или программируемую бытовую электронику, объединенные в сеть ПК, миникомпьютеры, универсальные компьютеры, и тому подобное. Изобретение также может быть осуществлено на практике в беспроводных вычислительных средах, где задачи выполняются локальными и удаленными устройствами обработки, которые связаны (соединенными кабелем линиями связи, беспроводными линиями связи или комбинацией соединенных кабелем или беспроводных линий связи) через сеть связи. В распределенной вычислительной среде программные модули могут быть расположены как в локальном, так и удаленном запоминающих устройствах памяти.