ПЕРЕКРЕСТНЫЕ ССЫЛКИ НА РОДСТВЕННЫЕ ЗАЯВКИ

Эта заявка не является временной патентной заявкой и притязает на приоритет заявки на патент США № 60/815059, поданной 19 июня 2006 года, заявки на патент США № 60/815430, поданной 20 июня 2006 года, и заявки на патент США № 60/884089, поданной 9 января 2007 года. Все эти заявки включены в настоящий документ по ссылкам во всей своей полноте для всех целей.

УРОВЕНЬ ТЕХНИКИ

Желательно иметь механизм, гарантирующий, что потребитель, который использует портативное потребительское устройство, такое как кредитная карта, действительно является потребителем, соотнесенным с данной кредитной картой. Мошенническая деятельность может быть очень дорогостоящей для продавцов, эмитентов портативных потребительских устройств и прочих.

Известны многие потребительские механизмы определения подлинности. В одном примере обычного потребительского процесса определения подлинности потребитель может купить бензин в бензоколонке, используя кредитную карту. Прежде чем потребителю разрешают купить бензин, и прежде чем сообщение запроса разрешения пошлют эмитенту портативного потребительского устройства, бензоколонка может потребовать, чтобы потребитель ввел свой zip код. Этот запрос определения подлинности может быть предоставлен торговцем, как способ гарантировать, что потребитель действительно является потребителем, соотнесенным с кредитной картой. Бензоколонка хочет проверить, что потребитель подлинен, так как бензоколонка может нести на себе некоторую часть риска от любой мошеннической деятельности, которая следует из покупок, сделанных на бензоколонке.

В то время как такие обычные опознавательные способы эффективны, многие усовершенствования могут быть сделаны. Например, обычные запросы определения подлинности являются типично статическими. Если кто-то украл портативное потребительское устройство и знает пользовательский zip код, например, этот человек мог бы все еще провести мошеннические сделки, используя подлинное портативное потребительское устройство. Более того, торговцы имеют ограниченную информацию о потребителе, и типы запросов, которые могут быть предоставлены потребителю, ограничены.

Желательны лучшие пути определения подлинности потребителей, использующих портативные потребительские устройства. Варианты осуществления изобретения обращаются к вышеупомянутым проблемам и другим проблемам индивидуально и в целом.

РАСКРЫТИЕ ИЗОБРЕТЕНИЯ

Варианты осуществления изобретения могут определить подлинность потребителя.

Один вариант осуществления изобретения связан со способом, содержащим получение сообщения запроса разрешения, связанного с потребителем, проводящим сделку с портативным потребительским устройством. Сообщение вызова посылается потребителю, причем сообщение вызова является динамическим или полудинамическим. Сообщение ответа вызова получается от потребителя, и сообщение ответа разрешения посылают потребителю. Сообщение ответа разрешения показывает, разрешена сделка или нет.

Другой вариант осуществления изобретения связан со способом, содержащим инициирование сообщения запроса разрешения, причем сообщение запроса разрешения связано с потребителем, проводящим сделку с портативным потребительским устройством, и посылается эмитенту, связанному с портативным потребительским устройством, получение сообщения вызова, причем сообщение вызова является динамическим или полудинамическим, и затем инициирование сообщения ответа вызова, причем сообщение ответа вызова зависит от сообщения запроса. Сообщение ответа разрешения получается, причем сообщение ответа разрешения показывает, разрешена сделка или нет.

Еще один вариант осуществления изобретения связан со способом, содержащим получение эмитентом сообщения запроса разрешения, посланного от устройства доступа. В ответ на получение сообщения запроса разрешения один или более динамических вопросов вызова предоставлены потребителю прежде, чем разрешить сделку, проводимую потребителем.

Еще один вариант осуществления изобретения связан со способом, содержащим получение первого сообщения запроса разрешения, связанного с потребителем, проводящим сделку с портативным потребительским устройством, получение запроса, отправка второго сообщения требования разрешения, включающего сообщение ответа запроса и получение сообщения ответа разрешения, причем сообщение ответа разрешения показывает, разрешена сделка или нет.

Еще один вариант осуществления изобретения связан со способом, содержащим отправку первого сообщения запроса разрешения, связанного с потребителем, проводящим сделку с портативным потребительским устройством, получение первого сообщения вызова, отправку второго сообщения запроса разрешения, включающего в себя сообщение ответа разрешения, и получение сообщения ответа разрешения, причем сообщение ответа разрешения показывает, разрешена сделка или нет.

Другие варианты осуществления изобретения относятся к системам, портативным потребительским устройствам и машиночитаемым носителям, связанным с вышеописанными способами.

Эти и другие варианты осуществления изобретения описаны более детально ниже со ссылками на чертежи и детальное описание.

КРАТКОЕ ОПИСАНИЕ ЧЕРТЕЖЕЙ

Фиг.1 показывает блок диаграмм системы в соответствии с вариантом осуществления изобретения.

Фиг.2 показывает блок диаграмм одного типа портативного пользовательского устройства.

Фиг.3 показывает общий вид второго типа портативного пользовательского устройства.

Фиг.4 показывает блок-схему, иллюстрирующую способ согласно варианту осуществления изобретения.

Фиг.5 показывает другую блок-схему, иллюстрирующую другой способ согласно варианту осуществления изобретения.

Фиг.6 показывает блок-схему определенных аспектов удостоверения подлинности варианта осуществления изобретения.

Фиг.7 показывает блок-схему компьютерного устройства.

ОСУЩЕСТВЛЕНИЕ ИЗОБРЕТЕНИЯ

В настоящее время идентификация потребителя с использованием вопросов вызова типично выполняется в торговле. Торговец спрашивает у потребителя удостоверение подлинности, такое как водительские права, прежде чем позволить сделке покупки с портативным потребительским устройством продолжаться. В некоторых случаях может быть лучше предусмотреть больше процессов опознавания потребителя "серверного приложения", посредством чего эмитент и/или организация обработки платежей (такая как Виза) проверяют личность потребителя. Эмитент и/или организация обработки платежей имеют намного больше данных о потребителе, чем торговец, и находятся в лучшем положении, чтобы удостоверить подлинность потребителя. Например, у эмитента есть информация, такая как адрес потребителя, девичья фамилия матери и так далее. Кроме того, у эмитента и организации обработки платежей есть информация, такая как недавняя информация о покупке и поведении потребителя при покупке. Любая эта информация может использоваться, чтобы помочь удостоверить подлинность потребителя в сделке покупки.

Таким образом, в варианте осуществления изобретения организация обработки платежей, эмитент или любая другая неторговая сущность с информацией о потребителе могут изложить вопросы вызова потребителю, чтобы удостоверить подлинность потребителя. Вопросы вызова могут быть статическими, где одни и те же вопросы спрашивают при каждой сделке покупки, или динамическими, где с течением времени можно задавать различные вопросы.

Задаваемый вопрос может также иметь статический или динамический (полудинамический или полностью динамический) ответ. Например, вопрос "Когда Ваш день рождения?" требует статического ответа, так как ответ не изменяется. Вопрос "Какой у Вас zip код?" требует полудинамического ответа, так как это могло измениться, или может изменяться нечасто. Наконец, вопрос "Что Вы покупали вчера в 16:00?" потребовал бы динамического ответа, поскольку ответ изменяется часто. Таким образом, в предпочтительных вариантах осуществления вопрос вызова предпочтительно был бы основан на "оперативной" информации, которой будет наиболее вероятно обладать эмитент. Например, потребителю можно было бы задать более определенный вопрос, такой как "Вы питались вне дома в мексиканском ресторане вчера вечером?". Обеспечивая ввод дополнительных, более специфических знаний о потребителе в базу данных, проверка подлинности потребителя обеспечена.

В одном варианте осуществления способ включает в себя проведение сделки, такой как сделка покупки, используя портативное потребительское устройство. Портативное потребительское устройство может быть кредитной картой или подобным. Сделка покупки может иметь место в торговле, где есть устройство доступа, такое как пункт терминала продажи.

Потребитель может использовать портативное потребительское устройство, чтобы взаимодействовать с устройством доступа, таким как пункт терминала продажи, и начать процесс. Пункт терминала продажи может начать и затем сформировать сообщение запроса разрешения, которое можно затем послать в сеть обработки платежей, и затем, впоследствии, эмитенту портативного потребительского устройства. Когда сообщение запроса разрешения получено любым из сети обработки платежей или эмитента, оно анализируется. Сообщение вызова, которое может быть по характеру динамическим или полудинамическим, формируется и посылается потребителю. Сообщение вызова может быть отослано назад на устройство доступа или на портативное потребительское устройство потребителя (например, если портативное потребительское устройство - мобильный телефон).

Потребитель затем предоставляет ответ на сообщение вызова. Сообщение ответа вызова получается от потребителя. Сообщение ответа вызова затем проверяется, и, если оно проверено, анализируется сообщение ответа разрешения, чтобы определить, разрешена ли сделка (например, достаточно ли средств на счете потребителя, или достаточен ли кредит на счете потребителя). Если сделка разрешена, эмитент и также сеть обработки платежей посылают сообщение ответа разрешения потребителю. Сообщение ответа разрешения указывает, разрешена сделка или нет.

В определенных вариантах осуществления, описанных выше и ниже, вопросы вызова описаны подробно, но варианты осуществления изобретения не ограничены этим. Варианты осуществления изобретения могут в целом относиться к использованию сообщений вызова, которые могут включать в себя вопросы вызова. В некоторых вариантах осуществления, как будет описано в дальнейшем подробно ниже, сообщения вызова могут быть прочитаны или не прочитаны потребителем и могут потребовать удостоверения подлинности потребителя прямыми или косвенными способами. Примеры вопросов вызова включают в себя вопросы, касающиеся портативного потребительского устройства потребителя (например, каков CVV2 или код подтверждения подлинности на обороте Вашей карты?), местоположения потребителя (например, каков Ваш почтовый индекс), мобильного или стационарного телефона потребителя (например, какой номер Вашего мобильного телефона?), личной информации потребителя (например, какая девичья фамилия Вашей матери?) и так далее. Примеры сообщений вызова, которые не являются вопросами, на которые потребитель отвечает конкретно, включают в себя сообщения, которые автоматически опрашивают телефон относительно его местоположения или телефонного номера и побуждают извлечение подобной информации. Другой пример сообщения вызова может быть сообщением, которое поставляет код (или другой опознавательный признак) на телефон, и использование этого кода при удостоверении подлинности устройства доступа пользователя.

1. СИСТЕМЫ

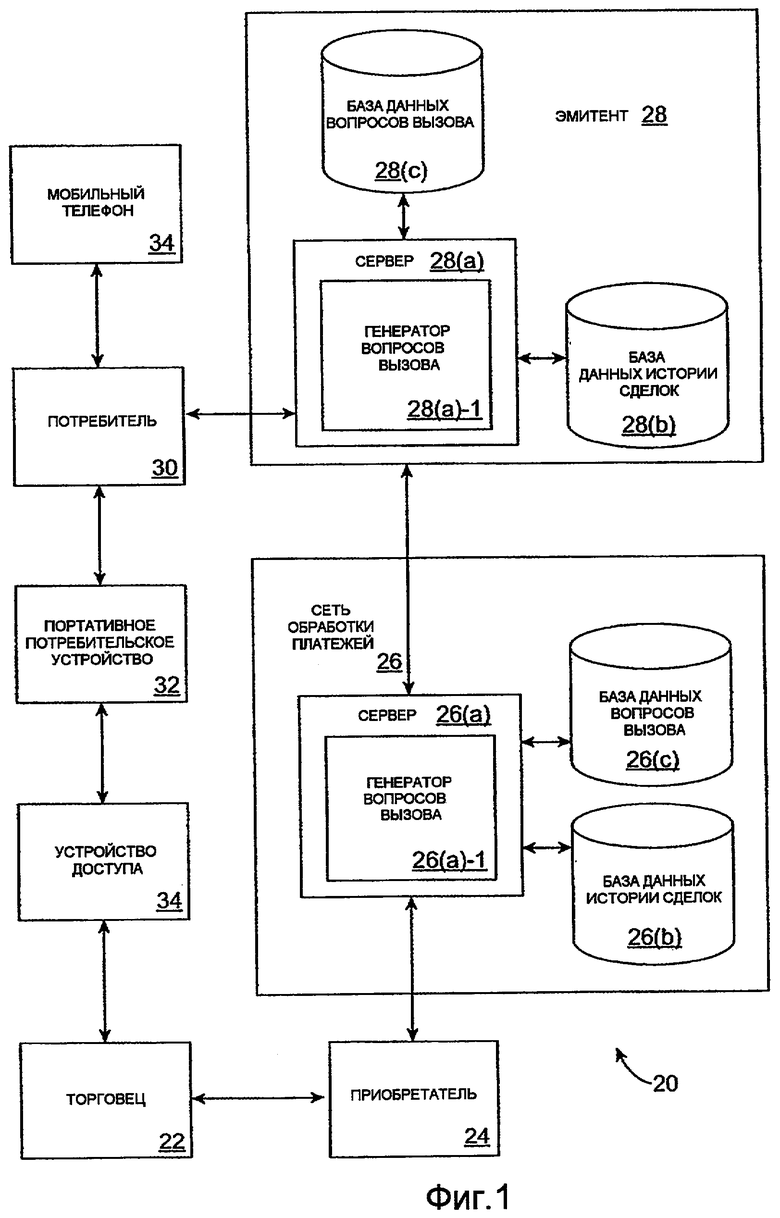

Фиг.1 показывает типичную систему 20 согласно варианту осуществления изобретения. Другие системы согласно другим вариантам осуществления изобретения могут включать в себя больше или меньше компонентов, чем показано на фиг.1.

Система 20, показанная на фиг.1, включает в себя торговца 22 и приобретателя 24, связанного с торговцем 22. В типичной сделке оплаты потребитель 30 может купить товары или услуги у торговца 22, используя портативное потребительское устройство 32. Торговец 22 может быть физическим торговцем или электронным торговцем. Приобретатель 24 может общаться с эмитентом 28 через сеть 26 обработки платежей. Торговец 22 может альтернативно быть напрямую связан непосредственно с сетью 26 обработки платежей.

Потребитель 30 может быть человеком или организацией, такой как бизнес, который способен к покупке товаров или услуг. В других вариантах осуществления потребитель 30 может просто быть человеком, который хочет провести некоторый другой тип сделки, такой как денежный перевод или сделка в торговом автомате. Потребитель 30 может по выбору управлять беспроводным телефоном 34.

Портативное потребительское устройство 32 может быть любой подходящей формы. Например, подходящие портативные потребительские устройства могут быть портативными и компактными настолько, чтобы они могли вписаться в бумажник потребителя и/или карман (например, карманный размер). Они могут включать в себя смарт-карты, обычные кредитные или дебетовые карты (с магнитной полосой и без микропроцессора), устройства в виде брелка для ключей (такие как Speedpass™, коммерчески доступное в Корпорации Exxon-Mobil) и так далее. Другие примеры портативных устройств включают в себя сотовые телефоны (например, телефон 34, описанный выше), персональные цифровые секретари (PDA), пейджеры, карты оплаты, карты безопасности, карты доступа, карты памяти, приемопередатчики и тому подобные. Портативные потребительские устройства могут также быть дебетовыми устройствами (например, дебетовая карта), кредитными устройствами (например, кредитная карта) или устройствами с хранимой суммой (например, карточка с хранимой суммой).

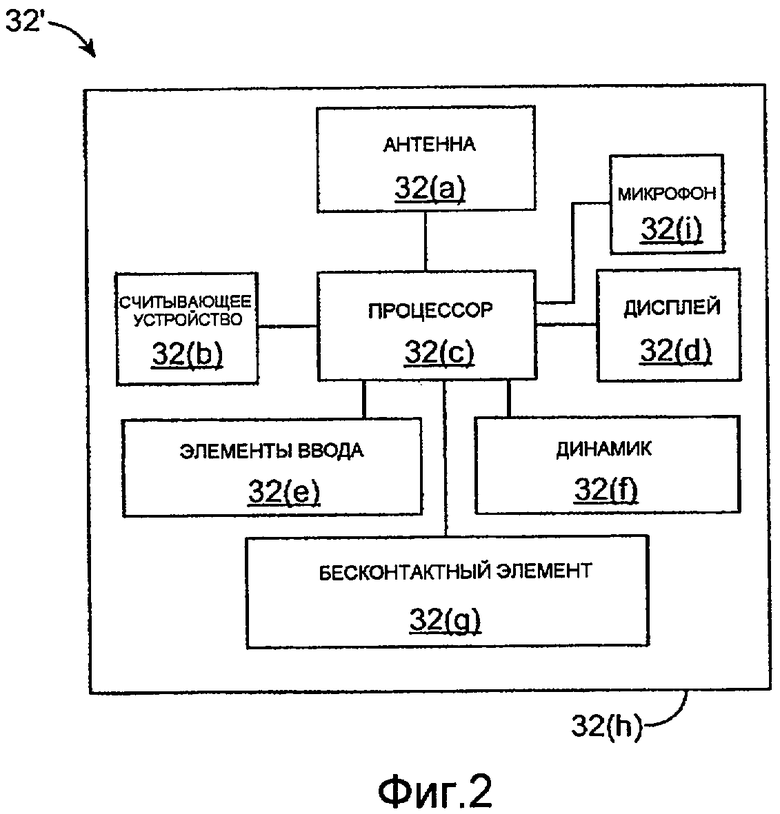

Типичное портативное потребительское устройство 32' в форме телефона может содержать машиночитаемый носитель и корпус, как показано на фиг.2. (Фиг.2 показывает набор компонентов, и портативное потребительское устройство согласно вариантам осуществления изобретения может содержать любую подходящую комбинацию или подмножество таких компонентов). Машиночитаемый носитель 32(b) может находиться в корпусе 32(h) или может быть отделяемым от него. Корпус 32(h) может быть в форме пластиковой платы, коробки или другой структуры. Машиночитаемый носитель 32(b) может быть памятью, которая хранит данные, и может быть в любой подходящей форме, включая магнитную полосу, чип памяти и так далее. Память предпочтительно хранит информацию, такую как финансовая информация, информация транзита (например, как в пропуске на метро или на поезд), информация доступа (например, как в карточке доступа) и так далее. Финансовая информация может включать в себя информацию, такую как информация о счете в банке, идентификационный номер банка (BIN), информация о номерах кредитных или дебетовых карт, информация об остатке на счете, срок годности, потребительская информация, такая как имя, дата рождения, и так далее. Любая из этой информации может быть передана портативным потребительским устройством 32.

Информация в памяти может также быть в форме дорожек данных, которые традиционно ассоциируются с кредитной картой. Такие дорожки включают в себя Дорожку 1 и Дорожку 2. Дорожка 1 ("Международная Ассоциация Воздушного транспорта") хранит больше информации, чем Дорожка 2, и содержит имя владельца карточки, а также номер счета и другие контролируемые данные. Эта дорожка иногда используется авиалиниями для обеспечения резервирования с помощью кредитной карты. Дорожка 2 ("Американская Банковская Ассоциация") в настоящее время используется чаще всего. Это дорожка, которая считывается торговым автоматом и проверочными устройствами для кредитной карты. АВА (Американская Банковская Ассоциация) спроектировала спецификацию данной дорожки, и все всемирные банки должны соблюдать ее. Она содержит счет владельца карточки, зашифрованные данные ПИН плюс другие контролируемые данные.

Портативное потребительское устройство 32 может далее включать бесконтактный элемент 32(g), который обычно выполнен в виде чипа полупроводника (или другого элемента хранения данных), объединенного с элементом беспроводной передачи (например, передачи данных), таким как антенна. Бесконтактный элемент 32(g) связан с (например, встроен внутрь) портативным потребительским устройством 32, и данные или инструкция управления, переданные через сотовую сеть, могут быть применены к бесконтактному элементу 32(g) посредством интерфейса бесконтактного элемента (не показан). Интерфейс бесконтактного элемента предназначен для разрешения обмена данными и/или инструкциями управления между схемой мобильного устройства (и, следовательно, сотовой сетью) и дополнительным бесконтактным элементом 32(g).

Бесконтактный элемент 32(g) способен передавать и получать данные, используя возможность близкой радиосвязи (NFC) (или среду близкой радиосвязи) обычно в соответствии со стандартизированным протоколом или механизмом передачи данных (например, Международная Организация по Стандартизации (ISO) 14443/NFC). Способность близкой радиосвязи является способностью коммуникации короткого диапазона, такой как RFID, Bluetooth™, инфракрасная, или другая способность передачи данных, которая может использоваться для обмена информацией между портативным потребительским устройством 32 и устройством запроса. Таким образом, портативное потребительское устройство 32 способно к сообщению и передаче данных и/или инструкций управления и через сотовую сеть, и через способность близкой радиосвязи.

Портативное потребительское устройство 32 может также включать в себя процессор 32(c) (например, микропроцессор) для того, чтобы обрабатывать функции портативного потребительского устройства 32, и дисплей 32(d), чтобы позволить потребителю видеть телефонные номера и другую информацию и сообщения. Портативное потребительское устройство 32 может дополнительно включать в себя элементы ввода 32(e), чтобы позволить потребителю вводить информацию в устройство, динамик 32(f), чтобы позволить потребителю слышать голосовую коммуникацию, музыку и так далее, и микрофон 32(i), чтобы позволить потребителю передавать свой голос через портативное потребительское устройство 32. Портативное потребительское устройство 32 может также включать в себя антенну 32(a) для беспроводной передачи данных (например, пересылка данных).

Если портативное потребительское устройство имеет форму дебитной, кредитной или смарт-карты, у портативного потребительского устройства могут также дополнительно быть особенности, такие как магнитная полоса. Такие устройства могут работать или в контактном, или в бесконтактном режиме.

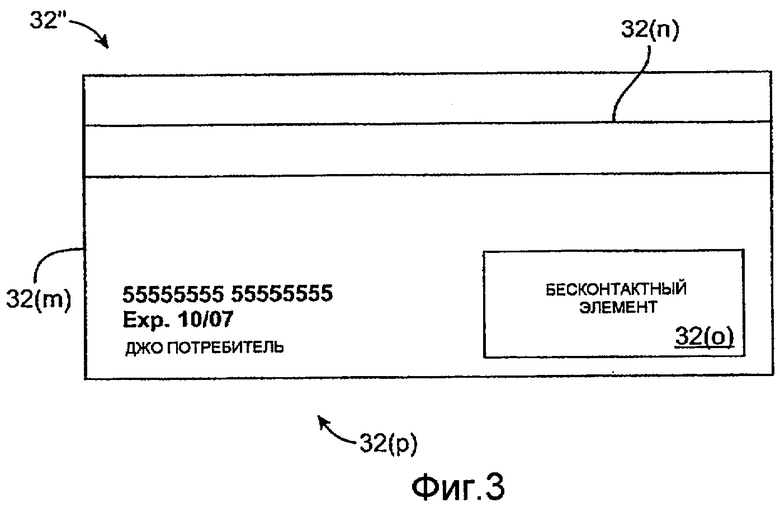

Пример портативного потребительского устройства 32˝ в форме карты показан на фиг.3. Фиг.3 показывает пластмассовую основу 32(m). Бесконтактный элемент 32(o) для того, чтобы соединять с устройством 34 доступа, может присутствовать на или быть встроенным в пластмассовое основание 32(m). Потребительская информация 32(p), такая как номер счета, срок годности и имя потребителя, может также быть на пластмассовом основании 32(m).

Как показано на фиг.3, портативное потребительское устройство 32˝ может включать в себя и магнитную полосу 32(n), и бесконтактный элемент 32(o). В других вариантах осуществления и магнитная полоса 32(n), и бесконтактный элемент 32(o) могут быть в портативном потребительском устройстве 32˝. В других вариантах осуществления любой из магнитной полосы 32(n) или бесконтактного элемента 32(o) может присутствовать в портативном потребительском устройстве 32˝.

Сеть 26 обработки платежей может включать в себя подсистемы обработки данных, сети и операции, использующиеся для поддержки, и поставлять услуги разрешения, услуги исключения файлов, службы клиринга и урегулирования. Типичная сеть обработки платежей может включать в себя VisaNet™. Сети обработки платежей, такие как VisaNet™, в состоянии обработать сделки кредитной карты, сделки дебетовой карты и другие типы коммерческих сделок. VisaNet™, в частности, включает в себя систему VIP (Visa Integrated Payments system), которая обрабатывает запрос разрешения, и систему Base II, которая выполняет услуги клиринга и урегулирования.

Сеть 26 обработки платежей может включать в себя серверный компьютер. Серверный компьютер - это обычно мощный компьютер или группа компьютеров. Например, серверный компьютер может быть большой универсальной ЭВМ, микрокомпьютерной группой, или группой серверов, функционирующих как один узел. В одном примере серверный компьютер может быть сервером базы данных, соединенным с Web-сервером. Сеть 26 обработки платежей может использовать любую подходящую проводную или беспроводную сеть, включая Интернет.

Как показано на фиг.1, сеть 26 обработки платежей может содержать сервер 26(a), который может содержать генератор 26(a)-1 вопросов вызова. Сервер 26(a) может также обмениваться данными с базой данных 26(b) истории сделок и базой данных 26(c) вопросов вызова. Как будет объяснено более подробно ниже, генератор 26(a)-1 вопросов вызова может просто извлекать вопросы вызова из базы данных 26(c) вопросов вызова. Альтернативно или дополнительно, генератор 26(a)-1 вопросов вызова может генерировать вопросы вызова, используя информацию в базе данных 26(b) истории сделок.

Как будет объяснено более подробно ниже, вопросы вызова могут быть статическими или динамическим по сути. Например, генератор 26(a)-1 вопросов вызова может получить сообщение запроса разрешения, и сообщение запроса разрешения может включать в себя номер счета потребителя и размер покупки. Затем он может искать номер счета потребителя и любую потребительскую информацию, связанную с номером счета потребителя. Затем он может восстановить подходящий вопрос из базы данных 26(c) вопросов вызова или может сгенерировать подходящий вопрос вызова самостоятельно. Например, в некоторых случаях генератор 26(a)-1 вопросов вызова может восстановить вопрос "Какой Ваш номер мобильного телефона?" из базы данных 26(c) вопросов вызова после получения сообщения запроса разрешения. Альтернативно, генератор 26(a)-1 вопросов вызова может сгенерировать динамический вопрос, такой как "Вы использовали эту кредитную карту в McDonald's вчера вечером?". Информация, имеющая отношение к конкретному ресторану, в котором потребитель 30 был в предыдущий день, могла быть восстановлена из базы данных 26(b) истории сделок.

База данных 26(c) вопросов вызова может быть наполнена вопросами любого подходящего типа. Вопросы могут касаться прошлого местоположения (например, нынешнее местожительство потребителя, город, который недавно посетил потребитель), или текущего местоположения (например, текущее местоположение магазина, в котором потребитель в настоящее время), типа или имени торговца, которого потребитель посещает в настоящий момент или посещал в прошлом, семьи потребителя или анкетных данных (например, имя, телефонный номер, номер социального страхования и так далее) и так далее. Вопросы в базе данных 26(c) вопросов вызова могут быть сгенерированы генератором 26(a)-1 вопросов вызова и впоследствии сохранены в базе данных вопросов вызова 26(c).

Альтернативно или дополнительно, вопросы вызова могут быть сгенерированы из внешнего источника и затем сохранены в базе данных 26(c) вопросов вызова. Например, потребитель 30 может использовать браузер на персональном компьютере или чем-то подобном, чтобы поставлять определенные вопросы вызова серверу 26(a) через среду коммуникации (не показана), такую как Интернет.

В некоторых вариантах осуществления потребитель может определить виды и/или количество вопросов вызова, чтобы спросить себя. Например, потребитель может определить, что потребитель хочет, чтобы ему задали три вопроса вызова, если потребитель посещает ювелирный магазин, но только один вопрос, если потребитель посещает ресторан быстрого питания. Тип вопросов, изложенных потребителем, может быть основан на типе торговца, частоте покупки и так далее. Некоторые понятия, касающиеся определенных пользователем параметров разрешения, описаны в заявке на патент США № 10/093002, поданный 5 марта 2002, который включен сюда по ссылке во всей своей полноте для любых целей.

В предпочтительных вариантах осуществления вопросы вызова получены из прошлых данных о сделках в базе данных 26(b) истории сделок. Потребитель 30 может совершить много-много сделок с сетью 26 обработки платежей (и/или эмитентом 28) в течение долгого времени. Эта потребительская информация о сделках может храниться в базе данных 26(b) истории сделок в течение долгого времени, и вопросы вызова могут быть сгенерированы с использованием информации о сделках. Прошлая информация о сделках обеспечивает хорошее основание для удостоверения подлинности потребителя 30, так как потребитель 30 будет знать о сделках, которые потребитель 30 провел в прошлом. Например, потребитель 30, возможно, использовал свою кредитную карту, чтобы заплатить за гостиничный номер в Нью-Йорке в предыдущий день, и в следующий день может быть задан вопрос, такой как "Вы оставались в гостинице в Нью-Йорке вчера?". В другом примере потребитель 30, возможно, купил изделие, которое стоит больше, чем 2000$, днем прежде, и в следующий день может быть спрошен: "Вы делали покупку за больше, чем 2000$ вчера?". Вопросы/ответы, которые представлены потребителю 30, могут быть свободными по сути и/или могут включать предварительно отформатированные ответы, такие как множественный выбор или ответы типа "истина-ложь", из которых пользователь может выбрать.

Торговец 22 может также иметь, или может получить коммуникации от устройства 34 доступа, которое может взаимодействовать с портативным потребительским устройством 32. Устройства доступа, согласно вариантам осуществления изобретения, могут быть в любой подходящей форме. Примеры устройств доступа включают в себя устройства пунктов продажи (POS), сотовые телефоны, персональные цифровые помощники (PDAs), персональные компьютеры (PCs), планшетные компьютеры (PCs), карманные компьютеры для чтения, телевизионные приставки, электронные кассовые аппараты (ECRs), банкоматы (ATMs), пункты моментальной оплаты (VCRs), киоски, системы безопасности, системы доступа и тому подобные.

Если устройство 34 доступа является терминалом пункта продажи, то любой подходящий терминал пункта продажи может использовать встроенный считыватель карт. Считыватели карт могут использовать любой подходящий контактный или бесконтактный режим работы. Например, типичный считыватель карт может включать в себя RF (радиочастоту) антенны, считыватели магнитной полосы и так далее для взаимодействия с портативным потребительским устройством 32.

Эмитент 28 может быть банком или другой организацией, которая может иметь счет, связанный с потребителем 30. Эмитент 28 может управлять сервером 28(a), у которого может быть генератор 28(a)-1 вопросов вызова. База данных 28(b) истории сделок и база данных 28(c) вопросов вызова могут быть в коммуникации с сервером 28(a). Сервер 28(a) эмитента, генератор 28(a)-1 вопросов вызова, база данных 28(b) истории сделок и база данных 28(c) вопросов вызова могут функционировать таким же образом, или по-другому, как сервер 26(a) обработки платежей, генератор вопросов вызова 26(a)-1, база данных 26(b) истории сделок и база данных 26(c) вопросов вызова. Вышеупомянутые описания относительно элементов 26(a), 26(a)-1, 26(b) и 26(c) могут относиться к элементам 28(a), 28(a)-1, 28(b) и 28(c).

Варианты осуществления изобретения не ограничены вышеописанными вариантами осуществления. Например, хотя отдельные функциональные блоки показаны для эмитента, сети обработки платежей и покупателя, некоторые сущности выполняют всю или любую подходящую комбинацию этих функций и могут быть включены в варианты осуществления изобретения. Дополнительные компоненты могут также быть включены в осуществления изобретения.

Фиг.7 показывает типичные компоненты или подсистемы компьютерного устройства. Такие компоненты или любое подмножество таких компонентов могут присутствовать в различных компонентах, показанных на фиг.1, включая в себя устройство 34 доступа, серверные компьютеры 26(a), 28(a) и так далее. Подсистемы, показанные на фиг.7, связаны через системную шину 775. Дополнительные подсистемы, такие как принтер 774, клавиатура 778, несъемный диск 779, монитор 776, который соединен с адаптером 782, и другие, показаны. Периферия и устройства ввода/вывода (I/O), которые соединяются с контроллером 771 ввода/вывода, могут быть связаны с компьютерной системой любым числом средств, известных в технике, например такими, как последовательный порт 777. Например, последовательный порт 777 или внешний интерфейс 781 могут использоваться, чтобы соединить компьютерное устройство с глобальной сетью, такой как Интернет, устройством ввода "мышь" или сканером. Взаимосвязь через системную шину 775 позволяет центральному процессору 773 общаться с каждой подсистемой и управлять выполнением команд от системной памяти 772 или несъемного диска 779 так же, как и обменом информацией между подсистемами. Системная память 772 и/или несъемный диск 779 могут воплощать машиночитаемый носитель памяти.

2. МЕТОДЫ

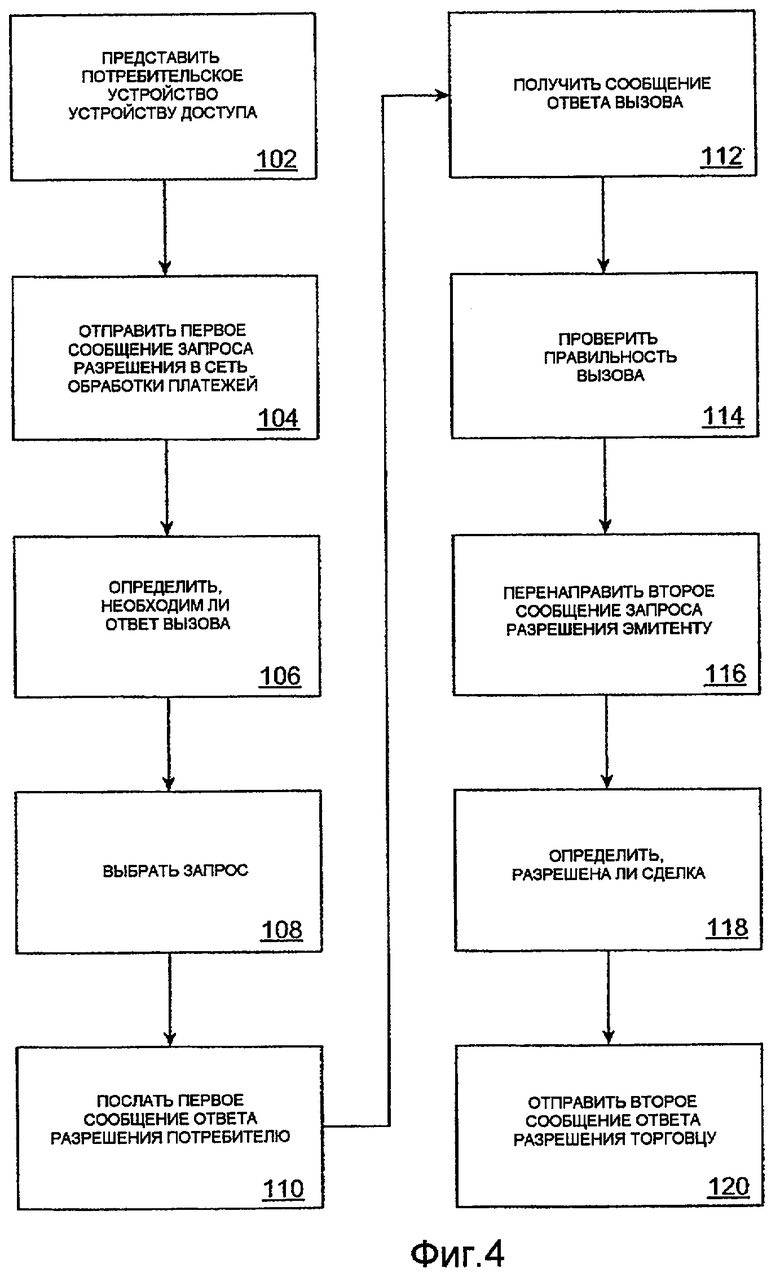

Способы согласно вариантам осуществления изобретения могут быть описаны со ссылкой на фиг.1 и 4. В типичной сделке покупки потребитель 30 покупает товар или услугу у торговца 22, используя портативное потребительское устройство 32, такое как кредитная карта. Портативное потребительское устройство 32 потребителя может взаимодействовать с устройством доступа 34, таким как POS (пункт продажи) терминала у торговца 22 (этап 102). Например, потребитель 30 может взять кредитную карту и провести ей через соответствующую щель в POS терминале. Альтернативно, POS терминал может быть бесконтактным считывателем, и портативное потребительское устройство 32 может быть бесконтактным устройством, таким как бесконтактная карта.

Первое сообщение запроса разрешения тогда пересылается приобретателю 24. После того, как приобретатель 24 получает первое сообщение запроса разрешения, первое сообщение запроса разрешения затем посылается в сеть 26 обработки платежей (этап 104). Первое сообщение запроса разрешения тогда получается сервером 26(a) сети обработки платежей, и сервер 26(a) сети обработки платежей тогда определяет, необходим ли вызов.

Различные критерии могут использоваться, чтобы определить, необходим ли вызов. Например, сервер 26(a) сети обработки платежей может решить, что конкретная сделка - сделка высокой ценности (например, больше 1000$), и что вызов поэтому является уместным. В другом примере сервер 26(a) сети обработки платежей может решить, что есть что-то подозрительное в существующей сделке, и может после этого решить, что вызов является уместным. Например, сервер 26(a) сети обработки платежей может решить, что портативное потребительское устройство 32 в настоящее время используется в месте, которое отличается от домашнего расположения потребителя, и недавняя история покупок потребителя показывает, что потребитель не путешествует.

Как только было определено, что вызов является уместным для настоящей сделки, генератор 26(a)-1 вопросов вызова может тогда вызвать (локально или удаленно) вопрос вызова (этап 108). В некоторых вариантах осуществления генератор 26(a)-1 вопросов вызова может восстановить вопрос из базы данных вопросов вызова 26(c).

На этом этапе, вместо того, чтобы послать первое сообщение запроса разрешения эмитенту 28, сеть 26 обработки платежей отсылает первое сообщение запроса разрешения назад на устройство 34 доступа через торговца 22 и приобретателя 24 (этап 110). Первое сообщение ответа разрешения может содержать данные, представляющие запрос вызова, который был ранее получен генератором 26(a)-1 вопросов вызова. Запрос вызова может быть вопросом вызова, посланным вычислительной машиной базы данных, или указанием устройству доступа создать вызов, основываясь на наборе предварительно загруженных вопросов в устройстве доступа. Первое сообщение запроса разрешения может быть охарактеризовано как начальный отказ, так как оно не указывает на подтверждение сделки.

Как только вопрос вызова получен устройством 34 доступа, потребитель 30 поставляет ответ вызова на устройство 34 доступа. Ответ вызова может поставляться устройству 34 доступа любым подходящим способом (например, через клавиатуру, бесконтактный считыватель и так далее). Как только устройство 34 доступа получает ответ вызова, устройство 34 доступа отправляет ответ вызова на сервер 26(a) сети обработки платежей через торговца 22 и приобретателя 24, и он принимается ими (этап 112). Сообщение ответа вызова (или вызов и ответ или указатель вызова и ответ) может быть частью второго сообщения запроса разрешения.

Сервер 26(a) сети обработки платежей тогда утверждает сообщение ответа вызова (этап 114). Если сообщение ответа вызова не утверждено, то сервер 26(a) сети обработки платежей может отослать сообщение ответа обратно на устройство доступа 34, указывающее, что эта сделка не одобрена. Альтернативно или дополнительно, сервер 26(a) сети обработки платежей может послать другой вопрос вызова в устройство 34 доступа. С другой стороны, если вызов утвержден, сервер 26(a) сети обработки платежей может послать второе сообщение запроса разрешения эмитенту 28 (этап 116) наряду с признаком, что потребитель 30 удовлетворил любые вызовы, изложенные сетью 26 обработки платежей.

После того как эмитент 28 получает второй запрос разрешения, эмитент 28, используя сервер 28(a) эмитента, определяет, разрешена ли сделка или не разрешена (этап 118). Сделка может не быть разрешена потому, что у потребителя 30 недостаточно средств или кредита. Если у потребителя 30 действительно есть достаточно средств или кредита, эмитент 28 может тогда послать второе сообщение ответа разрешения, указывающее, что сделка разрешена, назад на устройство 34 доступа через сеть 26 обработки платежей, приобретателя 24 и торговца 22 (этап 122).

В конце дня нормальный клиринг и процесс урегулирования могут быть проведены системой 26 обработки сделок. Процесс клиринга - это процесс обмена финансовыми деталями между покупателем и эмитентом, чтобы облегчить регистрацию к счету потребителя и согласование положения урегулирования потребителя. Клиринг и урегулирование могут происходить одновременно.

Многие альтернативные варианты осуществления также возможны. Например, эмитент 28 может сгенерировать вопрос вызова и затем послать потребителю 30 вместо или в дополнение к сети 26 обработки платежей. Генератор 28(a)-1 вопросов вызова, база данных 28(b) истории сделок и база данных 28(c) вопросов вызова, которыми управляет эмитент 28, могут использоваться тем же самым или различным способом, что и вышеописанный генератор 26(a)-1 вопросов вызова, база данных 26(b) истории сделок и база данных 26(c) вопросов вызова, которыми управляет сеть 26 обработки платежей.

В вышеописанных вариантах осуществления есть два сообщения запроса разрешения, которые посылают в сеть 26 обработки платежей (и/или эмитенту 28). Это желательно, так как существующие системы обработки платежей имеют "таймеры", которые установлены в различных пунктах между устройством 34 доступа и эмитентом 28 во время процесса разрешения оплаты. Таймеры определяют, как долго различные события должны происходить во время процесса разрешения оплаты. Таймеры могут быть установлены и осуществлены как компьютерная программа у приобретателя 24, сети 26 обработки платежей и эмитента 28. Например, таймеры у приобретателя 24, сети 26 обработки платежей и эмитента 28 могут быть установлены соответственно в 3 секунды, 6 секунд и 10 секунд. Если сообщение запроса разрешения не получено в пределах этих соответствующих времен, то некоторые действия могут быть запущены. Например, ошибочное сообщение может быть отослано назад на устройство 34 доступа, требующее, чтобы торговец 22 повторно представил сообщение запроса разрешения, если сообщение разрешения не получено эмитентом 28 в течение 10 секунд. Если запрос вызова создан во время процесса разрешения и прежде, чем сообщение запроса разрешения достигнет эмитента 28, таймер эмитента может вызвать действие, указывающее, что произошла ошибка. Создание запросов вызова и ответов во время единственного процесса разрешения может потенциально находиться в противоречии с уже существующими таймерами в системе оплаты.

При использовании, по крайней мере, двух сообщений запроса разрешения в двух отдельных процессах разрешения полезно не влиять на вышеописанные таймеры. Таймеры не должны быть изменены, чтобы послать вопросы вызова потребителю 30. Это позволяет вариантам осуществления изобретения использоваться в существующей инфраструктуре платежей и широко распространенные изменения не необходимы в вариантах осуществления изобретения. В сравнении, если получение вопроса вызова во время процесса разрешения оплаты происходит с использованием единственного сообщения запроса разрешения, это может задержать сообщение запроса разрешения и может потребовать изменений в текущих таймерах в системе обработки оплаты.

По крайней мере два сообщения запроса разрешения могут иметь информацию, такую как BIN (идентификационные номера банка), размеры сделки, номера счета, сервисные коды и так далее. Они могут также содержать тот же самый размер сделки для проводимой сделки и/или различные размеры сделки. Например, у первого сообщения запроса разрешения может быть фактический размер сделки и у второго сообщения запроса разрешения может быть нулевая сумма в долларах или другой идентификатор, чтобы указать, что тот предшествующий запрос разрешения с размером сделки уже был представлен. Код сделки может использоваться, чтобы связать первые и вторые запросы разрешения в некоторых вариантах осуществления.

Способ, описанный в соответствии с фиг.4, может быть охарактеризован как процесс "закрытого канала", так как устройство 34 доступа получает вопрос вызова и предоставляет ответ на вопрос вызова. Однако другие варианты осуществления изобретения могут использовать решение для открытого канала, посредством чего вопрос вызова можно послать в иное устройство, чем устройство доступа, которое послало первое сообщение ответа разрешения.

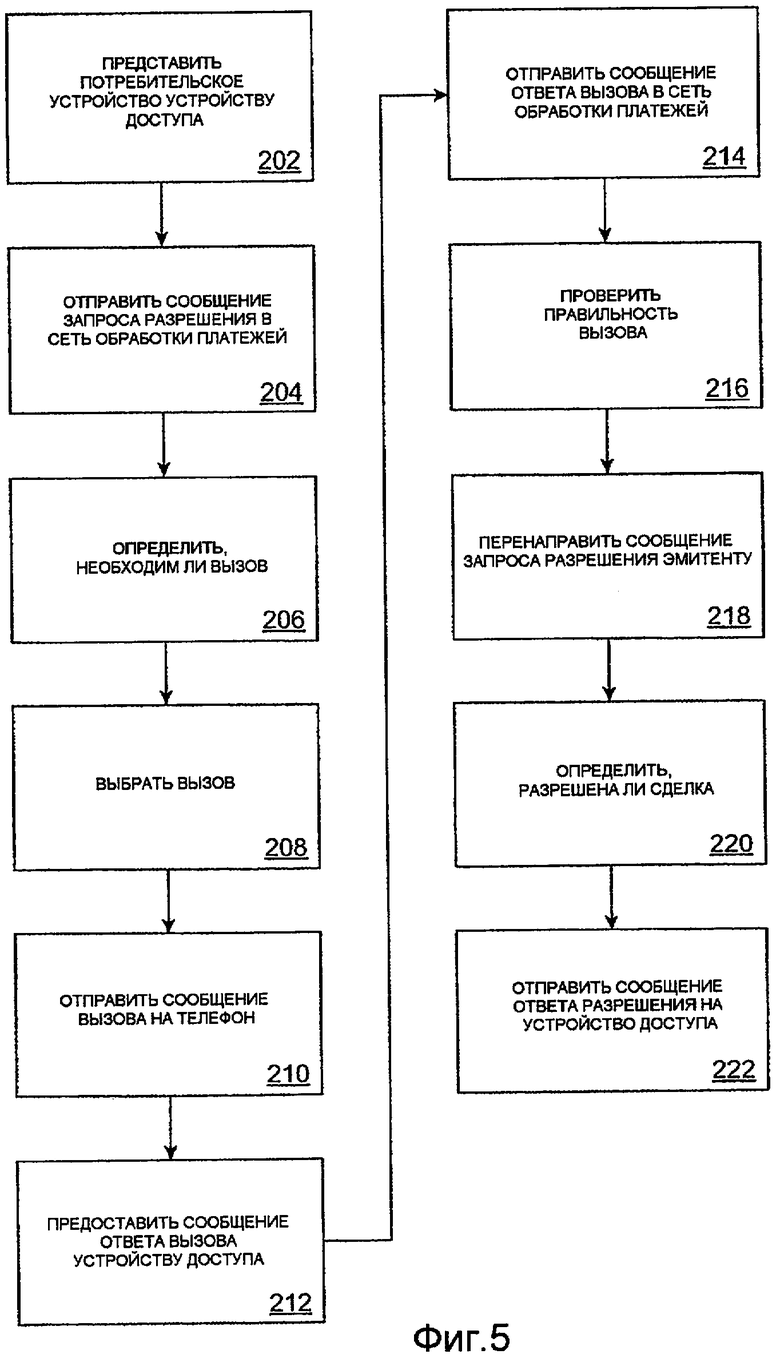

Примеры способов открытого канала, согласно вариантам осуществления изобретения, могут быть описаны в соответствии с фиг.1 и 5. В типичной сделке покупки потребитель 30 покупает товар или услугу у торговца 22 с использованием портативного потребительского устройства 32, такого как кредитная карта. Портативное потребительское устройство 32 потребителя может взаимодействовать с устройством 34 доступа, таким как POS (пункт продажи) терминал у торговца 22 (этап 202). Например, потребитель 30 может взять кредитную карту и может провести ею через соответствующую щель в POS терминале. Альтернативно, POS терминал может быть бесконтактным считывателем, и портативное потребительское устройство 32 может быть бесконтактным устройством, таким как бесконтактная карта.

Первое сообщение запроса разрешения тогда отправляется приобретателю 24. После получения первого сообщения запроса разрешения первое сообщение запроса разрешения затем посылается в сеть 26 обработки платежей (этап 204). Первое сообщение запроса разрешения получается сервером 26(a) сети обработки платежей и сервер 26(a) сети обработки платежей тогда определяет, необходим ли вызов.

Различные критерии могут использоваться, чтобы определить, необходим ли вызов. Например, сервер 26(a) обрабатывающей сети может решить, что специфическая сделка является сделкой высокой ценности (то есть больше, чем 1000$), и что вызов поэтому является уместным. В другом примере сервер 26(a) обрабатывающей сети может решить, что есть что-то подозрительное в настоящей сделке и может после этого решить, что вызов является уместным.

Как только было определено, что вызов является уместным для существующей сделки, генератор 26(a)-1 вопросов вызова может тогда сгенерировать (местный или отдаленный) вопрос вызова (этап 208). В некоторых вариантах осуществления генератор 26(a)-1 вопросов вызова может выбрать вопрос из базы данных 26(c) вопросов вызова.

Вместо того чтобы посылать первое сообщение запроса разрешения эмитенту 28, и вместо того чтобы отсылать первое сообщение ответа разрешения назад на устройство 34 доступа, сеть 26 обработки платежей отсылает первое сообщение ответа разрешения назад к мобильному телефону 34 потребителя (этап 210) или другому типу устройства доступа. Первое сообщение ответа разрешения можно отослать назад на мобильный телефон 34 потребителя. Это может быть сделано непосредственно или через некоторую промежуточную сущность. Первое сообщение ответа разрешения может содержать данные, представляющие запрос вызова, который ранее получают с помощью генератора 26(a)-1 вопросов вызова. Первое сообщение ответа разрешения может быть характеризовано как начальный отказ, так как оно не указывает на подтверждение сделки.

Как только вопрос вызова получен на мобильный телефон 34, потребитель 30 предоставляет ответ вызова на устройство 34 доступа (этап 212). Устройство 34 доступа тогда направляет ответ вызова на сервер 26(a) сети обработки платежей через торговца 22 и приобретателя 24, и он принимается ими (этап 214). Сообщение ответа вызова может быть частью второго сообщения ответа разрешения.

Стоит отметить, что хотя вопросы вызова, на которые активно отвечает пользователь, описаны подробно в соответствии с фиг.5, другие типы запросов вызова могут быть посланы на мобильный телефон 34. Например, в некоторых случаях, запрос вызова, возможно, не требует ответа, который активно предоставлен потребителем 30. Пассивные ответы на запрос вызова могут быть предоставлены. Например, в некоторых вариантах осуществления запрос вызова, направляемый на мобильный телефон 34, может быть вопросом относительно физического расположения мобильного телефона 34. У мобильного телефона 34 может быть устройство GPS или другое устройство определения местоположения, и эта информация (или другая информация, такая как криптограмма, и так далее) могут быть переданы сети 26 обработки платежей, и сеть 26 обработки платежей может подтвердить подлинность потребителя 30 с использованием этой информации местоположения.

Как только сервер 26(a) сети обработки платежей получает сообщение ответа вызова, сервер 26(a) сети обработки платежей тогда утверждает сообщение ответа вызова (этап 216). Если сообщение ответа вызова не утверждено, то сервер 26(a) сети обработки платежей может отослать сообщение ответа назад на устройство 34 доступа, указывая, что эта сделка не одобрена. Альтернативно или дополнительно, сервер 26(a) сети обработки платежей может послать другое сообщение вызова в устройство 34 доступа и/или мобильный телефон 34. С другой стороны, если вызов утвержден, сервер 26(a) сети обработки платежей может тогда послать второе сообщение запроса разрешения эмитенту 28 (этап 218) наряду с обозначением, что потребитель 30 удовлетворил любые вызовы, изложенные сетью 26 обработки платежей.

После того как эмитент 28 получает второй запрос разрешения, эмитент 28, использующий сервер 28(a) эмитента, определяет, разрешена ли сделка или не разрешена (этап 220). Сделка может не быть разрешена, потому что у потребителя 30 недостаточно средств или кредита. Если у потребителя 30 действительно достаточно средств или кредита, эмитент 28 может тогда послать второе сообщение ответа разрешения, указывающее, что сделка разрешена, назад на устройство 34 доступа через сеть 26 обработки платежей, приобретателя 24 и торговца 22 (этап 222).

В конце дня нормальный клиринг и процесс урегулирования могут быть проведены системой 26 обработки сделок. Процесс клиринга - это процесс обмена финансовыми деталями между покупателем и эмитентом, чтобы облегчить регистрацию к счету потребителя и согласование положения урегулирования потребителя. Клиринг и урегулирование могут происходить одновременно.

Многие альтернативные варианты осуществления также возможны. Например, эмитент 28 может сгенерировать вопрос вызова и послать тогда потребителю 30 вместо или в дополнение к сети 26 обработки платежей. Генератор 28(b)-1 вопросов вызова, база данных 28(b) истории сделок и база данных 28(c) вопросов вызова, которым управляет эмитент 28, могут использоваться тем же самым или отличным способом, как вышеописанный генератор 26(а)-1 вопросов вызова, база данных 26(b) истории сделок и база данных 26(c) вопросов вызова, которыми управляет сеть 26 обработки платежей.

В другом варианте осуществления вместо того, чтобы послать вопрос вызова, сервер 26(a) сети обработки платежей может послать электронный купон на мобильный телефон 34 потребителя. Сеть 26 обработки платежей может решить, что вызов является соответствующим, и может послать электронный купон на мобильный телефон 34. По получении этого электронного купона потребитель тогда должен использовать купон в устройстве 34 доступа. Если потребитель 30 использовал купон в устройстве 34 доступа, то устройство 34 доступа принимает купон сети 26 обработки платежей, и квитанция купона сети 26 обработки платежей указывает, что удостоверена подлинность потребителя 30. Предполагается, что потребитель 30 является подлинным, так как неподлинный потребитель не обладает телефоном 34 потребителя.

3. УДОСТОВЕРЕНИЕ ПОДЛИННОСТИ СДЕЛКИ

Вышеописанный процесс удостоверения подлинности с помощью вызова - процесс для того, чтобы удостоверить подлинность потребителя, и может быть частью большего общего процесса "удостоверения подлинности".

Фиг.6 показывает концептуальную блок-схему 100, удостоверение подлинности сделки покупки может иметь различные аспекты. Такие аспекты включают в себя удостоверение подлинности портативного потребительского устройства 100(a), удостоверение подлинности потребителя 100(b), процесс обработки данных, включающий в себя анализ риска в реальном времени 100(c), и потребительское уведомление о сделке покупки 100(d).

Удостоверение подлинности портативного потребительского устройства имеет отношение к удостоверению подлинности портативного потребительского устройства. Таким образом, в процессе удостоверения подлинности портативного потребительского устройства определение сделано относительно того, является ли подлинным портативное потребительское устройство, которое используется в сделке покупки, или оно является поддельным портативным потребительским устройством. Определенные образцовые способы для того, чтобы улучшить удостоверение подлинности портативного потребительского устройства, включают в себя:

- динамический CVV (код проверки карты) на портативном потребительском устройстве, таком как карты с магнитной полосой,

- особенности безопасности карты (существующие и новые),

- бесконтактный чип (ограниченное использование),

- идентификация магнитной полосой,

- значения проверки подлинности карты (CVV и CVV2),

- контактные EMV (Europay, MasterCard и Visa) чипы.

Удостоверение подлинности потребителя имеет отношение к определению относительно того, является ли человек, проводящий сделку, владельцем или разрешенным пользователем портативного потребительского устройства. Обычные потребительские процессы удостоверения подлинности проводятся торговцами. Например, торговцы могут попросить посмотреть водительские права владельца кредитной карты прежде чем провести деловую сделку с владельцем кредитной карты. Другие способы удостоверить подлинность потребителя могут быть желательны, так как удостоверение подлинности потребителя у торговца не происходит в каждом случае. Определенные примеры возможных способов улучшить процесс удостоверения подлинности потребителя включают в себя, по крайней мере, следующее:

- ответы вызова, основанные на знаниях,

- символы аппаратных средств (варианты с множественными решениями),

- OTPs (one time password) (одноразовый пароль, ограниченное использование),

- AVSs (address verification system) (не как одиночное решение),

- подписи,

- символы программного обеспечения,

- PIN (personal identification number) (через сеть/удаленно),

- ID (identification document) пользователя/коды доступа,

- два опознавательных процесса канала (например, через телефон),

- биометрия.

Процесс обработки данных имеет отношение к обработке, которая может произойти на стороне эмитента или сети обработки платежей, или другом неторговом местоположении. Различные процессы могут быть выполнены в "сервере" сделки оплаты, чтобы помочь гарантировать, что любые проводимые сделки подлинны. Процесс обработки данных может также предотвратить сделки, которые не должны быть разрешены, и может позволить сделки, которые должны быть разрешены.

Наконец, потребительское уведомление - еще один аспект удостоверения подлинности сделки. В некоторых случаях потребитель может быть уведомлен, что сделка покупки происходит или произошла. Если потребитель уведомлен (например, через сотовый телефон), что сделка происходит с использованием его портативного потребительского устройства, и потребитель фактически не проводит сделку, то соответствующие шаги могут быть сделаны, чтобы предотвратить сделку от совершения. Определенные примеры потребительских процессов уведомления включают:

- уведомление о покупке через SMS (short message service),

- уведомление о покупке через электронную почту,

- уведомление о покупке по телефону.

Другие детали относительно некоторых из вышеописанных аспектов предоставлены в заявке на патент США № 60/815059, поданной 19 июня 2006, заявке на патент США № 60/815430, поданной 20 июня 2006, и заявке на патент США № 60/884089, поданной 9 января 2007, которые включены в настоящий документ по ссылке во всей своей полноте для всех целей. Определенные детали определенных аспектов могут быть объединены в любой подходящей манере, не отступая от духа и области вариантов осуществления изобретения. Например, удостоверение подлинности портативного потребительского устройства, удостоверение подлинности потребителя, процесс обработки данных и уведомление потребителя о сделке, все, могут быть объединены в некоторых вариантах осуществления изобретения. Однако другие варианты осуществления изобретения могут быть направлены к определенным вариантам осуществления, касающимся каждого индивидуального аспекта или определенных комбинаций этих индивидуальных аспектов.

Следует понимать, что существующее изобретение, как описано выше, может быть осуществлено в форме управляющей логики, использующей программное обеспечение в модульной или интегрированной форме. Основываясь на раскрытии и учениях, предусмотренных здесь, человек обычных навыков в данной области техники будет знать и оценит другие пути и/или способы осуществления существующего изобретения с использованием аппаратных средств и комбинации аппаратных средств и программного обеспечения.

Любой из компонентов программного обеспечения или функций, описанных в этой заявке, может быть осуществлен как код программного обеспечения, который будет выполнен процессором, с использованием любого подходящего компьютерного языка, такого как, например, Java, C++ или Perl, например, обычные или объектно-ориентированные методы. Код программного обеспечения может быть сохранен как ряд инструкций или команд на машиночитаемом устройстве, таком как память произвольного доступа (RAM), постоянное запоминающее устройство (ROM), магнитный носитель, такой как накопитель на жестких дисках или дискета, или оптическая среда, такая как CD-ROM. Любое такое машиночитаемое устройство может находиться в или вне пределов отдельного системного блока и может присутствовать на или в пределах различных системных блоков в пределах системы или сети.

Вышеупомянутое описание является иллюстративным и не является ограничительным. Много изменений изобретения станут очевидными для специалиста в данной области техники после обзора раскрытия. Область изобретения должна поэтому быть определена не в отношении вышеупомянутого описания, но вместо этого должна быть определена в отношении находящихся в рассмотрении заявок наряду с их полной областью или эквивалентами.

Один или более признаков из любого варианта осуществления могут быть объединены с одним или более признаками любого другого варианта осуществления, не отступая от области изобретения.

Употребление "a", "an" или "the" предназначено, чтобы означать "один или более", если явно не указано противоположное.

Все патенты, заявки на патенты, публикации и описания, упомянутые выше, включены сюда по ссылке во всей своей полноте для всех целей. Ни один из них не является предшествующим уровнем техники.

Изобретение относится к средствам для подтверждения подлинности потребителя. Техническим результатом является повышение надежности при идентификации потребителя. Способ включает в себя получение сообщения запроса разрешения, связанного с потребителем, проводящим сделку с портативным потребительским устройством. Сообщение вызова посылают потребителю, причем сообщение вызова является динамическим или полудинамическим. Сообщение ответа вызова получается от потребителя и сообщение ответа разрешения посылают потребителю. Сообщение ответа разрешения указывает, разрешена сделка или нет. 9 н. и 6 з.п. ф-лы, 7 ил.

1. Способ минимизации риска от потребителя, выполняющего мошенническую сделку, содержащий этапы, на которых:

получают сообщение запроса разрешения, связанное с потребителем, проводящим сделку с портативным потребительским устройством;

отправляют сообщение вызова потребителю, причем сообщение вызова является динамическим или полудинамическим;

получают сообщение ответа вызова от потребителя; и

отправляют сообщение ответа разрешения потребителю, причем сообщение ответа разрешения указывает, разрешена сделка или нет.

2. Способ по п.1, в котором вопрос вызова является динамическим и использует историю сделок потребителя, чтобы создать вопрос вызова.

3. Способ по п.1, в котором сообщение запроса разрешения получается сетью обработки платежей, и в котором сеть обработки платежей посылает сообщение вызова потребителю и получает сообщение ответа вызова от потребителя и, если потребитель предоставляет правильное сообщение ответа вызова:

отправляет сообщение разрешения запроса эмитенту портативного потребительского устройства; и

получает сообщение ответа разрешения от эмитента, прежде чем послать сообщение ответа разрешения потребителю.

4. Способ по п.1, в котором сообщение запроса разрешения получается эмитентом, и эмитент посылает сообщение вызова потребителю и получает сообщение ответа вызова от потребителя, и в котором эмитент далее анализирует сообщение ответа вызова от потребителя, чтобы определить, предоставляет ли потребитель правильное сообщение ответа вызова, прежде чем послать сообщение ответа разрешения потребителю.

5. Способ по п.1, в котором сообщение вызова включает вопрос, который является динамическим, и использует местоположение потребителя, чтобы создать сообщение вызова.

6. Машиночитаемый носитель для минимизации риска от потребителя, выполняющего мошенническую сделку, содержащий:

код для выполнения способа по п.1.

7. Серверный компьютер минимизации риска от потребителя, выполняющего мошенническую сделку, содержащий машиночитаемый носитель по п.6.

8. Способ минимизации риска от потребителя, выполняющего мошенническую сделку, содержащий этапы, на которых:

запускают сообщение запроса разрешения, причем сообщение запроса разрешения связано с потребителем, проводящим сделку с портативным потребительским устройством, и послано эмитенту, связанному с портативным потребительским устройством;

получают сообщение вызова, причем сообщение вызова является динамическим или полудинамическим;

запускают сообщение ответа вызова, причем сообщение ответа вызова зависит от сообщения вызова; и

получают сообщение ответа разрешения, причем сообщение ответа разрешения указывает, разрешена ли сделка.

9. Способ по п.8, в котором сообщение запроса разрешения и вопрос вызова запускаются, по крайней мере, одним из торговцев, которые участвуют в сделке, или потребителем.

10. Машиночитаемый носитель для минимизации риска от потребителя, выполняющего мошенническую сделку, содержащий:

код для запуска сообщения запроса разрешения, причем сообщение запроса разрешения связано с потребителем, проводящим сделку с портативным потребительским устройством, и послано эмитенту, связанному с портативным потребительским устройством;

код для получения сообщения вызова, причем сообщение вызова является динамическим или полудинамическим;

код для запуска сообщения ответа вызова, причем сообщение ответа вызова зависит от сообщения вызова; и

код для получения сообщения ответа разрешения, причем сообщение ответа разрешения указывает, разрешена сделка или нет.

11. Машиночитаемый носитель минимизации риска от потребителя, выполняющего мошенническую сделку, содержащий:

код для получения, на стороне эмитента, сообщения запроса разрешения, посланного от устройства доступа; и

код для предоставления одного или более динамических вопросов вызова потребителю, прежде чем разрешить сделку, проводимую потребителем.

12. Способ минимизации риска от потребителя, выполняющего мошенническую сделку, содержащий этапы, на которых:

получают первое сообщение запроса разрешения, связанного с потребителем, проводящим сделку с портативным потребительским устройством;

отправляют сообщение вызова потребителю;

получают второе сообщение запроса разрешения, включающее в себя сообщение ответа вызова; и

отправляют сообщение ответа разрешения, причем сообщение ответа разрешения указывает, разрешена сделка или нет.

13. Способ по п.12, в котором сообщение вызова посылается на мобильный телефон, которым управляет потребитель.

14. Машиночитаемый носитель памяти для минимизации риска от потребителя, выполняющего мошенническую сделку, содержащий код для того, чтобы выполнить способ по п.12.

15. Сервер для минимизации риска от потребителя, выполняющего мошенническую сделку, содержащий машиночитаемый носитель по п.14.

| US 6836670 B2, 28.12.2004 | |||

| US 5539810 A, 23.07.1996 | |||

| СПОСОБ ПРЕДОСТАВЛЕНИЯ ПОЛЬЗОВАТЕЛЯМ МОБИЛЬНЫХ УСТРОЙСТВ ЭЛЕКТРОННОЙ СВЯЗИ АКТУАЛЬНОЙ КОММЕРЧЕСКОЙ ИНФОРМАЦИИ НА АЛЬТЕРНАТИВНОЙ ОСНОВЕ (ВАРИАНТЫ) И ИНФОРМАЦИОННАЯ СИСТЕМА ДЛЯ ЕГО ОСУЩЕСТВЛЕНИЯ (ВАРИАНТЫ) | 2003 |

|

RU2254611C2 |

| СПОСОБ И МИКРОКОМПЬЮТЕРНАЯ СИСТЕМА ДЛЯ АВТОМАТИЧЕСКОЙ БЕЗОПАСНОЙ И ПРЯМОЙ ПЕРЕДАЧИ ДАННЫХ | 1996 |

|

RU2170494C2 |