ОБЛАСТЬ ТЕХНИКИ, К КОТОРОЙ ОТНОСИТСЯ ИЗОБРЕТЕНИЕ

Настоящее изобретение имеет отношение к системам и способам для обеспечения источников кредитования в рамках сети связи. В частности, хотя и не исключительно, настоящее изобретение имеет отношение к предоставлению услуг оплаты эфирного времени в сетях мобильной связи.

УРОВЕНЬ ТЕХНИКИ

Большинство систем мобильной связи в настоящее время использует две модели тарификации, с оплатой по факту и с предоплатой. Большинство мобильных услуг телефонной связи с оплатой по факту предоставляются посредством договора между пользователем и поставщиком услуг. Согласно модели с оплатой по факту, пользователю выставляется счет к оплате в конце каждого цикла выставления счетов к оплате, исходя из его уровня использования услуги.

Согласно моделям с предоплатой, пользователь, как правило, покупает телефон вместе с заданным размером сетевого кредита. В таком случае пользователю открывается доступ к сети до тех пор, пока он не исчерпает кредит. Пользователь может увеличить кредит на счете для предоплаты в любое время. Это называется "пополнением" счета. Это пополнение может осуществляться путем транзакции по кредитной/дебетовой карте с поставщиком, или путем покупки "карты пополнения" в розничной торговой точке. На карту пополнения наносится уникальный код (часто под стираемой панелью), который может активироваться по телефону для обеспечения кредита. Кредит для подвижного телефона с предоплатой может иметь ограничение по срокам, например 90 дней с даты последнего увеличения кредита. В этих случаях клиенты, которые не увеличили кредит до истечения срока, потеряют свой неизрасходованный остаток, а действие услуги (и ассоциированного с ней телефонного номера) может быть прекращено.

Одна из проблем при использовании мобильных телефонов с предоплатой заключается в трудности оплаты кредита, когда пользователь находится за пределами сети своего поставщика услуг (например, пользователь в международном роуминге). В таких случаях пользователи не могут приобрести карты оплаты у своего конкретного поставщика услуг. Однако, как упоминалось выше, пользователь может выбрать вариант оплаты кредита с использованием кредитной или дебетовой карты. Как правило, это средство оплаты предоставляется в форме сетевого портала, услуги телефонного вызова по запрограммированному служебному номеру или услуги передачи коротких сообщений (SMS - Short Message Service). Оплата с помощью телефонного вызова или SMS может быть очень проблематичной, если у пользователя недостаточный кредит для инициализации звонка или для отправки SMS. Аналогичным образом, сетевой портал требует, чтобы пользователь имел возможность получить доступ в сеть Интернет, и поэтому могут быть значительные запаздывания между уведомлением о недостатке кредита и оплатой, в течение которых пользователь не может получить доступ в сеть, а в некоторых случаях неспособен принимать звонки. Запаздывания могут еще больше усиливаться, поскольку домашней сети пользователя требуется некоторое время, чтобы зарегистрировать обновление объемов кредита, могут происходить и дополнительные запаздывания, поскольку изменение объемов кредита транслируется в принимающую сеть.

Соответственно, существует потребность в системе и способе, которые сделали бы возможной оплату кредита на мобильную связь для абонента мобильной связи во множестве площадок поставщиков услуг мобильной связи, которые относительно просты в использовании и легко интегрируемы. Кроме того, было бы полезно предоставить систему и способ, которые не только делают возможной оплату эфирного времени мобильной связи, но и позволяют оплачивать кредит, который будет использоваться для покупки дополнительных услуг или товаров.

РАСКРЫТИЕ ИЗОБРЕТЕНИЯ

В одном из аспектов настоящего изобретения предусматривается система для предоставления кредита абоненту, при этом упомянутая система включает в себя:

множество сетей, причем каждая из упомянутых сетей поддерживает множество абонентов;

центральный расчетный пункт, связанный с каждой сетью в пределах этого множества сетей, причем упомянутый центральный расчетный пункт обслуживает множество абонентских счетов, и при этом центральный расчетный пункт выполнен с возможностью, при приеме заявки на кредит от абонента:

преобразования заявки на кредит в промежуточную стоимость;

получения объема кредита от поставщика кредита с упомянутой промежуточной стоимости;

зачисления на абонентский счет суммы запрошенного кредита; и

извещения абонента об одобрении заявки на кредит.

Центральный расчетный пункт может включать в себя, по меньшей мере, один сервер, причем упомянутый сервер выполнен с возможностью обслуживания множества абонентских счетов и согласования предоставления кредита от множества поставщиков кредита одному или более абонентам.

Центральный расчетный пункт может быть связан со службой торговли (обмена) иностранной валютой для обеспечения преобразования кредитной заявки в промежуточную стоимость. Предпочтительно, если запрашиваемая сумма кредита передается в центральный расчетный пункт в местной валюте для сети, из которой абонент производит заявку. Соответственно, промежуточная стоимость представляет собой эквивалент в долларах США запрошенной суммы кредита. Специалистам в данной области техники будет понятно, что для центрального расчетного пункта может обеспечиваться доступ к системам торговли иностранной валютой (forex - foreign exchange) и, соответственно, будет иметься возможность выбора нескольких валют для использования в качестве промежуточной стоимости. Запрашиваемая сумма кредита может передаваться абонентом на расчетный пункт посредством сетевого портала, SMS, MMS, WAP, Портала В Устройстве (ODP - On Device Portal), ATM, торговой точки, терминала самообслуживания или USSD-команды. В случаях, когда кредитная заявка передается через мобильный телефон, этот телефон может быть выполнен с возможностью предоставления набора функциональных меню, чтобы позволить пользователю вводить важные детали заявки. Предпочтительно, центральный расчетный пункт может дополнительно содержать центральную клиринговую палату.

Извещение об одобрении заявки на кредит может отправляться абоненту в виде электронной почты, SMS, MMS, WAP, Портала В Устройстве (ODP), срочного сообщения через USSD или STK и тому подобное. Соответственно, уведомление об одобрении включает в себя сумму, зачисляемую на абонентский счет, и сумму, взимаемую с абонента за получение запрошенной суммы кредита. Предпочтительно, с абонента взимается оплата за предоставление кредита путем прямого списания со счета в финансовом учреждении абонента или поставщика кредита.

Заявка на кредит может включать в себя обеспечение наличного платежа третьей стороне за предварительно заданный объем кредита, в таких случаях система может выполняться с возможностью перевода кредитных средств между счетом абонента и абонентским счетом третьей стороны, например, когда третья сторона выступает в качестве поставщика кредита. В качестве альтернативы, система может выполняться с возможностью разрешения третьей стороне быть посредником в осуществлении заявки на кредит с поставщиком кредита для получения наилучшего курса для абонента. Система может выполняться с возможностью зачисления на счет третьей стороны предварительно заданного комиссионного вознаграждения за посреднические услуги по предоставлению кредита для абонента.

Предпочтительно, кредит, полученный абонентом, может обмениваться через центральный расчетный пункт на ряд товаров и услуг, предлагаемых одной или более третьими сторонами, зарегистрированными в пункте кредитования.

Помимо этого, центральный расчетный пункт может выполняться с возможностью получения информации о местонахождении абонента, запрашивающего кредит. Расчетный пункт также может выполняться с возможностью вычисления соответствующих местных и международных налоговых сборов за проведение транзакции и корректирования продажной цены, денежного перевода продавцу (т.е. комиссионного вознаграждения) и т.д.

В дополнительном аспекте настоящего изобретения предусматривается система для предоставления эфирного времени абоненту, при этом упомянутая система включает в себя:

множество сетей, причем каждая из упомянутых сетей поддерживает множество абонентов;

центральный расчетный пункт, связанный с каждой сетью в пределах этого множества сетей, причем упомянутый расчетный пункт обслуживает множество абонентских счетов, и при этом расчетный пункт выполнен с возможностью, при приеме заявки на дополнительное эфирное время от абонента на первой сети:

преобразования заявки на эфирное время в промежуточную стоимость;

получения эфирного времени от второй сети с упомянутой промежуточной стоимости;

зачисления на счет абонента запрошенного количества эфирного времени; и

извещения абонента об одобрении заявки на эфирное время.

Предпочтительно, каждая из сетей является сетью мобильной связи, и при этом каждая сеть мобильной связи может принадлежать разным поставщикам услуг мобильной связи. В таких случаях, в число абонентов могут входить абоненты мобильной связи, торговые посредники услуг мобильной связи и розничные продавцы услуг мобильной связи.

Соответственно, первая сеть является сетью, в настоящее время принимающей абонента, а вторая сеть является домашней сетью абонента. В качестве альтернативы, первая и вторая сеть могут быть одной и той же сетью (т.е. внутренний перевод эфирного времени).

Центральный расчетный пункт может быть связан со службой торговли иностранной валютой для обеспечения преобразования заявки на эфирное время в промежуточную стоимость. Предпочтительно, заявка на эфирное время передается в центральный расчетный пункт в местной валюте для первой сети. Соответственно, промежуточная стоимость представляет собой денежный эквивалент в долларах США запрошенного количества эфирного времени. Центральный расчетный пункт, однако, будет способен использовать несколько валют или другую валюту в качестве промежуточной стоимости. Заявка на эфирное время может передаваться абонентом в центральный расчетный пункт посредством сетевого портала, ATM, торговой точки (POS), терминала самообслуживания, или же при помощи мобильного телефона в виде SMS, MMS, WAP, ODP или USSD-команды. В случаях, когда заявка на эфирное время передается при помощи мобильного телефона, этот телефон может быть выполнен с возможностью предоставления набора функциональных меню, чтобы позволить пользователю вводить важные детали заявки, включающие в себя, но не ограниченные этим, идентификатор счета, количество запрошенного эфирного времени и другую важную информацию.

Абонент может быть клиентом второй сети, использующим способ оплаты по факту. Соответственно, система выполняется с возможностью списания с абонентского счета с оплатой по факту во второй сети, в местной валюте второй сети, денежного эквивалента запрошенного количества эфирного времени. Извещение об одобрении заявки на эфирное время отправляется абоненту в форме электронной почты, SMS, MMS, срочного сообщения на телефон через USSD или STK и тому подобное. Соответственно, уведомление включает в себя извещение о предъявленной к оплате сумме на счет с оплатой по факту абонента для предоставления запрошенного эфирного времени.

Абонент может быть клиентом второй сети, использующим способ предоплаты. В таком случае, заявка на эфирное время включает в себя списание с абонентского счета третьей стороны суммы, соответствующей запрашиваемому эфирному времени, и зачисление на счет абонента суммы, соответствующей упомянутому запрашиваемому эфирному времени в местной валюте сети, в которой обслуживается счет с предоплатой. Эта транзакция может подразумевать оплату наличными стороннему абоненту, в валюте, которая может быть согласована между сторонами и которая может быть местной валютой стороннего абонента или любой приемлемой валютой, в той сумме, которая может соответствовать запрашиваемому эфирному времени и которая может учитывать дополнительную наценку. Извещение об одобрении заявки на эфирное время отправляется абоненту в форме электронной почты, SMS, MMS, срочного сообщения через USSD или STK и тому подобное. Соответственно, уведомление включает в себя извещение о сумме в местной валюте домашней сети абонента за количество эфирного времени, зачисленного на абонентский счет.

Система также может выполняться с возможностью разрешения перевода эфирного времени между абонентами. Перевод эфирного времени между абонентами может инициализироваться путем отправки ключевого слова или срочного сообщения при помощи USSD-команды на центральный расчетный пункт. На стороне, инициирующей перевод, может потребоваться ввести номер абонента мобильной связи получателя и количество эфирного времени, которое инициирующая сторона желает перевести намеченному получателю. Система может выполняться с дополнительной возможностью осуществления списания в системе выставления счетов в домашней сети инициирующей стороны и зачисления эфирного времени в домашней системе выставления счетов получателя.

Система может выполняться с возможностью обеспечения предварительно заданного комиссионного вознаграждения поставщику услуг мобильной связи на основании продажи, произведенной торговыми посредниками услуг мобильной связи и розничными продавцами услуг мобильной связи. Система также может предусматривать предварительно заданное комиссионное вознаграждение торговым посредникам услуг мобильной связи за каждую продажу, сделанную розничным продавцом услуг мобильной связи. Соответственно, предварительно заданное комиссионное вознаграждение по каждой транзакции согласовываются всеми поставщиками услуг мобильной связи, зарегистрированными в пункте кредитования.

Система может выполняться с возможностью получения информации о местоположении абонента, делающего заявку на дополнительное эфирное время или на перевод эфирного времени.

В дополнительном аспекте настоящего изобретения предусматривается способ упрощения предоставления кредита выбранному абоненту посредством центрального расчетного пункта, связанного с множеством сетей, причем каждая из упомянутых сетей поддерживает множество абонентов, при этом упомянутый способ включает в себя этапы, на которых:

принимают на центральном расчетном пункте заявку на кредит, по меньшей мере, от одного абонента;

определяют, есть ли у абонента счет в центральном расчетном пункте;

преобразуют заявку на кредит в промежуточную стоимость при определении, что абонент имеет счет в центральном расчетном пункте;

получают кредит от поставщика кредита, основываясь на промежуточной стоимости;

зачисляют на абонентский счет в центральном расчетном пункте сумму запрошенного кредита; и

извещают абонента об одобрении заявки на кредит.

Соответственно, этап приема заявки включает в себя этап, на котором принимают заявку на кредит в виде ключевого слова или ключевых слов посредством сетевого портала, беспроводного терминала, ATM, торговой точки или терминала самообслуживания. В случае беспроводного терминала, такого, как мобильный телефон, заявка производится при помощи SMS, MMS, WAP, ODP или USSD-команды перед приемом заявки на кредит.

Этап преобразования в промежуточную стоимость может включать в себя этап, на котором преобразуют заявку на кредит в эквивалентную сумму в долларах США. Соответственно, преобразование выполняется на основе действующих валютных курсов, которые не обязательно являются курсами в реальном времени и которые могут сохраняться в системе.

Предпочтительно, если этап получения кредита (для абонентов, использующих схему с оплатой по факту) включает в себя этапы, на которых списывают со счета поставщика кредита в центральном расчетном пункте сумму согласно заявке на кредит, и предъявляют сумму к оплате на абонентский счет услуги в домашней сети. Соответственно, этап предъявления суммы к оплате на абонентский счет услуги в домашней сети включает в себя этап, на котором преобразуют промежуточную стоимость в местную валюту домашней сети абонента. В качестве альтернативы, для абонентов, использующих способ предоплаты, поставщик кредита может получать оплату или непосредственно наличными деньгами, или с помощью платежной или кредитной карты, банковского обслуживания по сети мобильной связи, чека, или других подобных эквивалентных форм денежных средств.

Способ может дополнительно включать в себя этап обмена кредитных средств, находящихся на счете абонента, на товары и услуги, предоставляемые третьими сторонами, зарегистрированными в пункте кредитования.

Соответственно, этап извещения включает в себя этап, на котором отправляют электронное уведомление абоненту. Электронное уведомление может представлять собой SMS, электронную почту, MMS, срочное сообщение через USSD или STK и тому подобное. Уведомление может включать в себя информацию о сумме полученного кредита и о сумме, предъявленной к оплате на абонентский счет домашней услуги для предоставления запрошенной суммы кредита.

В другом аспекте настоящего изобретения предусматривается способ предоставления эфирного времени абоненту сети мобильной связи посредством центрального расчетного пункта, связанного с множеством сетей мобильной связи, причем упомянутый способ включает в себя этапы, на которых:

принимают на центральном расчетном пункте, по меньшей мере, от одного абонента в первой сети заявку на эфирное время от второй сети в пределах множества сетей мобильной связи, связанных с расчетным пунктом;

определяют, есть ли у абонента счет в центральном расчетном пункте;

преобразуют заявку на эфирное время в промежуточную стоимость при определении, что абонент поддерживает счет в центральном расчетном пункте;

получают эфирное время от второй сети, основываясь на промежуточной стоимости;

зачисляют на счет абонента в центральном расчетном пункте сумму запрошенного кредита; и

извещают абонента об одобрении заявки на эфирное время.

Соответственно, этап приема включает в себя этап, на котором принимают заявку посредством SMS, MMS, ATM, торговой точки, терминала самообслуживания, ODP или USSD-команды перед приемом заявки на эфирное время.

Предпочтительно, первая сеть является сетью, в настоящее время принимающей абонента, а вторая сеть является домашней сетью абонента. Первая и вторая сеть могут быть домашней сетью абонента.

Заявка на эфирное время может быть в местной валюте первой сети, и этап преобразования в промежуточную стоимость может включать в себя этап, на котором преобразуют заявку на эфирное время из валюты первой сети в эквивалентную сумму в долларах США или в любую эквивалентную сумму в валюте или валютах, назначенных или выбранных.

Абонент может быть клиентом второй сети, использующим способ оплаты по факту, соответственно, способ может включать в себя этап, на котором списывают со счета с оплатой по факту абонента во второй сети в местной валюте второй сети сумму согласно заявке на эфирное время.

Абонент может быть клиентом второй сети, использующим способ оплаты с предоплатой. В таком случае, способ может включать в себя этапы, на которых обеспечивают наличный платеж третьей стороне в пределах первой сети в первой валюте, списывают с абонентского счета третьей стороны сумму наличного платежа и зачисляют на счет с предоплатой абонента сумму наличного платежа в местной валюте домашней сети абонента, в которой обслуживается счет с предоплатой.

Соответственно, этап извещения включает в себя этап, на котором отправляют электронное уведомление абоненту. Электронное уведомление может представлять собой SMS, электронную почту, MMS, срочное сообщение через USSD или STK и тому подобное. Уведомление может включать в себя информацию о сумме полученного кредита и о сумме, предъявленной к оплате на абонентский счет домашней услуги для предоставления запрошенного количества эфирного времени.

В другом аспекте настоящего изобретения предусматривается система для упрощения транзакций между абонентами, при этом упомянутая система включает в себя:

множество сетей, причем каждая из упомянутых сетей поддерживает множество абонентов;

центральный расчетный пункт, связанный с каждой сетью в пределах этого множества сетей, причем упомянутый расчетный пункт обслуживает множество абонентских счетов, и при этом расчетный пункт выполнен с возможностью, при приеме заявки для абонента:

связывания одного или более кредитных и/или дебетовых счетов абонента со счетом, принадлежащим абоненту в центральном расчетном пункте, при этом связывание включает в себя создание виртуального счета с уникальным набором регистрационных данных, причем упомянутый виртуальный счет задействуется абонентом для проведения транзакций с множеством третьих сторон, зарегистрированных в центральном расчетном пункте; и

при этом центральный расчетный пункт выполнен с дополнительной возможностью согласования упомянутых транзакций с соответствующими кредитными и/или дебетовыми счетами абонента, связанными с виртуальным счетом.

Предпочтительно, создание виртуального счета требует назначение абонентом счета по умолчанию, из числа одного или более кредитных и/или дебетовых счетов, при помощи которого в первую очередь выполняется согласование всех транзакций. Соответственно, транзакции между абонентом и третьими сторонами могут проводиться посредством сетевого портала, ATM, торговой точки, терминала самообслуживания, SMS, MMS, WAP, Портала В Устройстве (ODP) или USSD-команды.

Предпочтительно, виртуальный счет увязывается с физическим носителем для упрощения транзакции с третьими сторонами, зарегистрированными в центральном расчетном пункте. Физический носитель может быть картой с магнитной полосой, картой с микропроцессором, бесконтактной картой или меткой RFID (радиочастотной идентификации). В качестве альтернативы, физическим носителем является мобильный телефон абонента.

Предпочтительно, центральный расчетный пункт выполнен с возможностью создания набора вспомогательных счетов из виртуального счета, причем каждый вспомогательный счет включает в себя вспомогательный расчетный счет. Каждый из вспомогательных счетов может выполняться с возможностью ассоциирования с третьей стороной, выбранной из множества третьих сторон, зарегистрированных в центральном расчетном пункте. Каждый вспомогательный счет из виртуального счета, кроме того, может выполняться таким образом, что абонент должен назначить счет по умолчанию, из числа одного или более кредитных и/или дебетовых счетов, при помощи которого в первую очередь выполняется согласование всех транзакций, проводящихся через вспомогательные расчетные счета. Каждый вспомогательный счет может дополнительно выполняться с возможностью увязывания с физическим носителем для упрощения транзакции с третьей стороной, ассоциированной с этим вспомогательным счетом. Предпочтительно, физический носитель является картой с магнитной полосой, картой с микропроцессором, бесконтактной картой или меткой RFID (радиочастотной идентификации). В качестве альтернативы, физическим носителем может быть мобильный телефон абонента. Соответственно, транзакции между абонентом и третьими сторонами проводятся посредством сетевого портала, ATM, торговой точки, терминала самообслуживания, SMS, MMS, WAP, Портала В Устройстве (ODP) или USSD-команды.

В другом аспекте настоящего изобретения предусматривается способ упрощения транзакций между абонентом и третьими сторонами посредством центрального расчетного пункта, связанного с множеством сетей, причем каждая из упомянутых сетей поддерживает множество абонентов, при этом упомянутый способ включает в себя этапы, на которых:

создают в центральном расчетном пункте виртуальный счет для абонента;

связывают один или более кредитных и/или дебетовых счетов абонента с этим виртуальным счетом;

проводят через этот виртуальный счет транзакции с множеством третьих сторон, зарегистрированных в центральном расчетном пункте; и

согласовывают упомянутые транзакции с соответствующими кредитными и/или дебетовыми счетами абонента, связанными с этим виртуальным счетом.

КРАТКОЕ ОПИСАНИЕ ЧЕРТЕЖЕЙ

Для более легкого понимания и осуществления на практике данного изобретения, в данном документе будут приводиться ссылки на прилагаемые чертежи, которые иллюстрируют предпочтительные варианты осуществления настоящего изобретения и на которых:

Фиг.1 является схематичным представлением, иллюстрирующим перевод кредитных средств между пользователями двух сетей согласно одному из вариантов осуществления настоящего изобретения.

Фиг.2 является схематичным представлением, иллюстрирующим одну из возможных конфигураций пункта предоставления кредита согласно одному из вариантов осуществления настоящего изобретения.

Фиг.3 является схематичным представлением, иллюстрирующим одну из возможных конфигураций предоставления эфирного времени абоненту мобильной связи согласно одному из вариантов осуществления настоящего изобретения.

Фиг.4 изображает одну из возможных структур для прейскуранта согласно одному из вариантов осуществления настоящего изобретения.

Фиг.5 является схематичным представлением, иллюстрирующим этапы технологического процесса, ассоциированные с предоставлением абоненту мобильной связи дополнительного кредита.

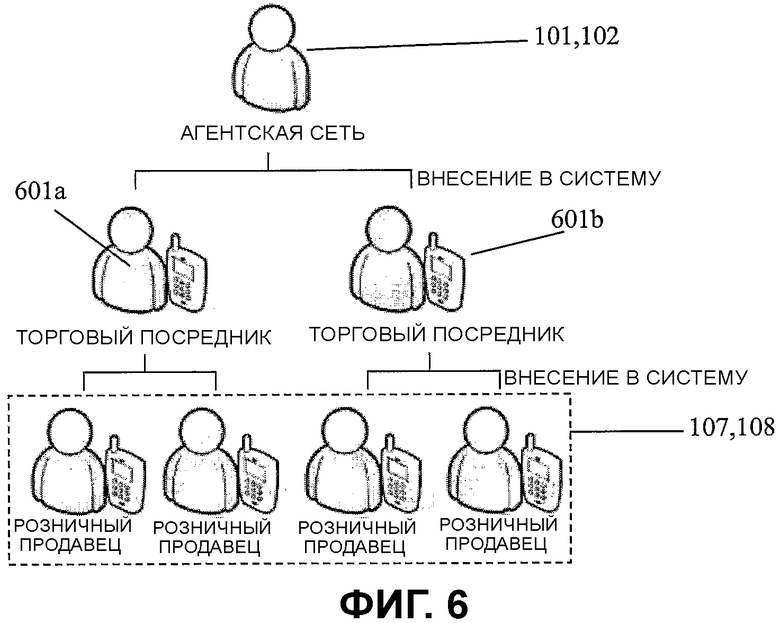

Фиг.6 является схематичным представлением, иллюстрирующим взаимосвязь между поставщиками, торговыми посредниками и розничными продавцами сетевых услуг согласно одному из вариантов осуществления настоящего изобретения.

Фиг.7 является схематичным представлением, иллюстрирующим этапы технологического процесса, ассоциированные с внесением поставщика сетевых услуг в систему предоставления кредита согласно одному из вариантов осуществления настоящего изобретения.

Фиг.8 является схематичным представлением, иллюстрирующим этапы технологического процесса, ассоциированные с предоставлением торговому посреднику кредита согласно одному из вариантов осуществления настоящего изобретения.

Фиг.9 является схематичным представлением, иллюстрирующим этапы технологического процесса, ассоциированные с предоставлением розничному продавцу кредита согласно одному из вариантов осуществления настоящего изобретения.

Фиг.10A и 10B являются блок-схемами последовательности операций, иллюстрирующими технологические процессы входа в систему и изменения пароля согласно одному из вариантов осуществления настоящего изобретения.

Фиг.11 является схематичным представлением, иллюстрирующим перевод эфирного времени между двумя абонентами мобильной связи согласно одному из вариантов осуществления настоящего изобретения.

Фиг.12 является примером последовательности пользовательских экранов для инициализации перевода эфирного времени от одного абонента мобильной связи другому согласно одному из вариантов осуществления настоящего изобретения.

Фиг.13 является схематичным представлением, иллюстрирующим этапы технологического процесса, ассоциированные с переводом эфирного времени между абонентами мобильной связи.

Фиг.14 является схематичным представлением, отображающим другое возможное прикладное окружение для системы предоставления кредита согласно одному из вариантов осуществления настоящего изобретения.

Фиг.15 является схематичным представлением, иллюстрирующим одну из возможных конфигураций системы предоставления кредита для покупки товаров и услуг согласно одному из вариантов осуществления настоящего изобретения.

Фиг.16 является схематичным представлением, иллюстрирующим одну из возможных конфигураций системы предоставления кредита для упрощения транзакций между абонентами и третьими сторонами согласно одному из вариантов осуществления настоящего изобретения.

Фиг.17 является схематичным представлением, иллюстрирующим одну из возможных конфигураций системы предоставления кредита для упрощения транзакций между абонентами и третьими сторонами согласно одному из вариантов осуществления настоящего изобретения.

Фиг.18 является схематичным представлением, иллюстрирующим одну из возможных конфигураций системы предоставления кредита для упрощения транзакций между абонентами и третьими сторонами согласно одному из вариантов осуществления настоящего изобретения, и

Фиг.19 является схематичным представлением, изображающим, как могут распределяться комиссионные вознаграждения за различные транзакции между всеми заинтересованными сторонами согласно одному из вариантов осуществления настоящего изобретения.

ОСУЩЕСТВЛЕНИЕ ИЗОБРЕТЕНИЯ

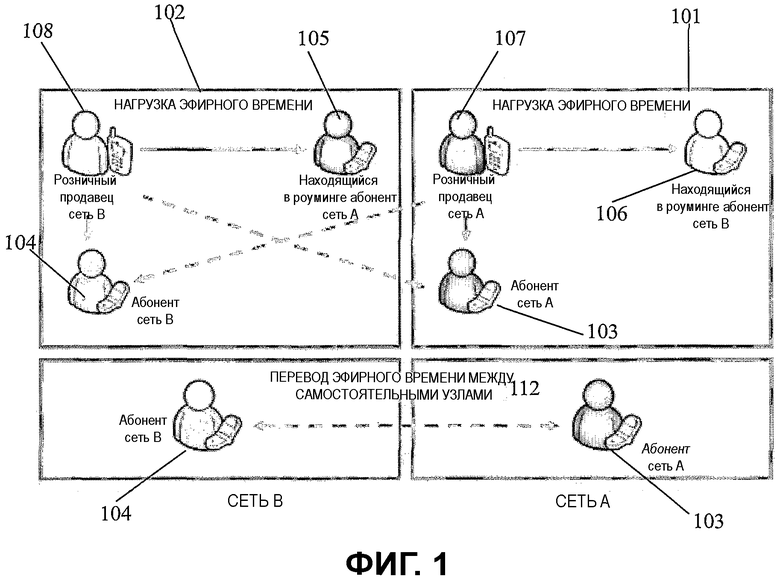

На Фиг.1 иллюстрируются общие сведения о функциональных возможностях системы для предоставления кредита абонентам участвующих коммуникационных сетей согласно одному из вариантов осуществления настоящего изобретения. Как показано, две сети, сеть A 101 и сеть B 102, позволяют абонентам 103 сети A автоматически подключаться (находящийся в роуминге абонент 105) к сети B, и наоборот (т.е., находящийся в роуминге абонент 106 в сети A).

Как и в случае использования большинства современных моделей кредитования с предоплатой, абоненты 103, 104 могут свободно покупать дополнительное эфирное время у своих местных розничных продавцов 107, 108. В отличие от стандартных схем оплаты «с предоплатой», однако, служащая в данном случае примером система дает возможность находящимся в роуминге абонентам 105, 106 получать дополнительный кредит у розничных продавцов в текущей принимающей сети 101, 102. Получение кредита за пределами местной сети 101, 102 абонента обсуждается более подробно ниже.

В дополнение к предоставлению абоненту возможности получения дополнительного кредита за пределами своей местной сети, система также допускает перевод кредитных средств между разными абонентами. Например, если абонент покупает предоплаченную услугу в сети A и у абонента имеется услуга с оплатой по факту в сети B, любое оставшееся эфирное время от предоплаченной услуги могло бы зачитываться за услугу с оплатой по факту абонента при помощи подходящего технологического процесса 112 перевода, например, посредством связи между самостоятельными узлами.

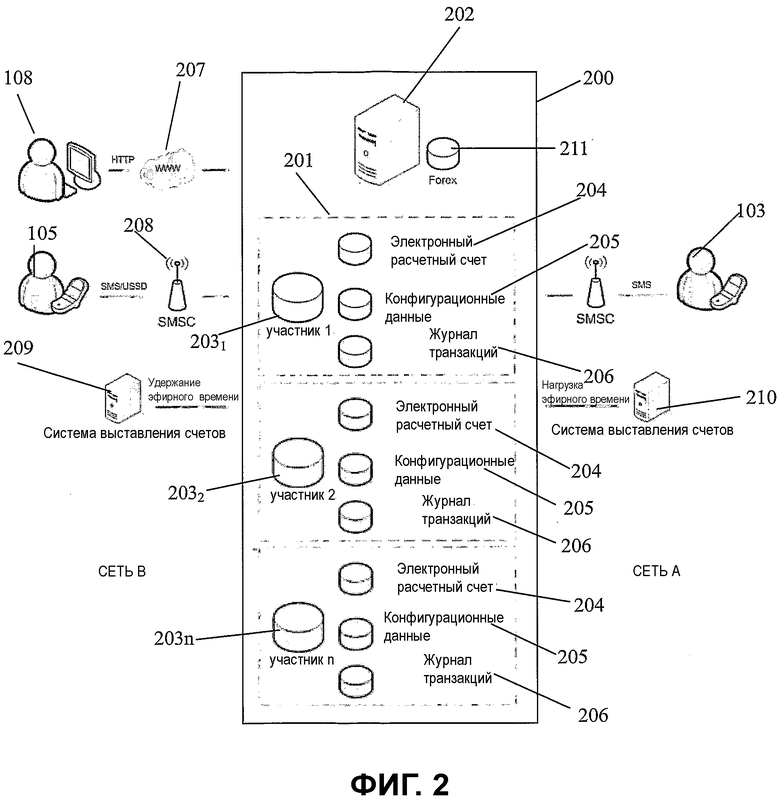

Чтобы позволить абонентам покупать эфирное время из их местной сети посредством текущей принимающей сети, система задействует центральный источник кредитования. Пример одной из возможных схем централизованного расчетного пункта 200 проиллюстрирован на Фиг.2.

Как показано, сети A 101 и B 102 связываются с расчетным пунктом 200, чтобы разрешить перевод денежных средств, ассоциированных с кредитной заявкой на Сервер 201 Перевода (TS - Transfer Server) расчетного пункта 200.

TS 201 в данном случае является приложением, выполняющимся, по меньшей мере, на одном обслуживающем узле 202, расположенном в пределах расчетного пункта 200. TS 201 отвечает за координацию покупки эфирного времени разными абонентами, розничными продавцами и торговыми посредниками в обеих сетях. Как показано, TS 201 обслуживает счет для каждого из зарегистрированных пользователей 2031, 2032, …, 203n. Каждый счет содержит информацию о расчетном счете 204, конфигурационные данные 205 и журнал 206 транзакций. Расчетные счета 204 могут включать в себя информацию, касающуюся суммы доступного кредита для данного пользователя. В действительности, для большинства индивидуальных пользователей, расчетный счет просто содержит сумму доступного кредита. Однако в случае торговых посредников и розничных продавцов расчетный счет 204 может содержать дополнительную информацию, такую как комиссионные вознаграждения и объем продаж, а также другую, которую можно считать уместной (обсуждается более подробно ниже).

Конфигурационные данные 205 для каждого пользователя могут включать в себя информацию, касающуюся конфигурации сети для конкретного пользователя, прейскурант и схему комиссионных вознаграждений и т.д. Журнал 206 транзакций ведет протокол всех транзакций для отчетности и расчетов (система должна быть способна определять разбивку или распределение суммы транзакции по продажам и комиссионным выплатам).

Как проиллюстрировано, различные пользователи (абоненты 103, 105 (как видно на Фиг.2), торговые посредники 601a, 601b (не показаны) и розничные продавцы 107, 108) могут получать доступ к расчетному пункту 200 по-разному. К примеру, пользователь может получить доступ к расчетному пункту через сетевой портал, ATM, торговую точку или терминал самообслуживания 207. В качестве альтернативы, пользователь может получить доступ к расчетному пункту 200 по телефону 208 с помощью ключевого слова, меню, SMS или USSD-команды. Расчетный пункт 200 может быть связан с внутренними системами 209, 210 выставления счетов сети A и сети B соответственно. При приеме заявки на дополнительный кредит расчетный пункт 200 переправляет заявку на TS 201, который затем обрабатывает эту заявку. Надлежащий объем кредита на пользовательском расчетном счете соответствующим образом корректируется, и пользователю предъявляется сумма к оплате через систему 209, 210 выставления счетов в его/ее домашней сети.

Как показано на Фиг.2, расчетный пункт имеет доступ к средствам 211 торговли иностранной валютой. Это позволяет системе преобразовывать запрошенную сумму кредита к общей базовой ставке перед пересылкой запрошенного объема кредита на TS 201 для обработки. Способ обработки кредитной заявки обсуждается более подробно ниже.

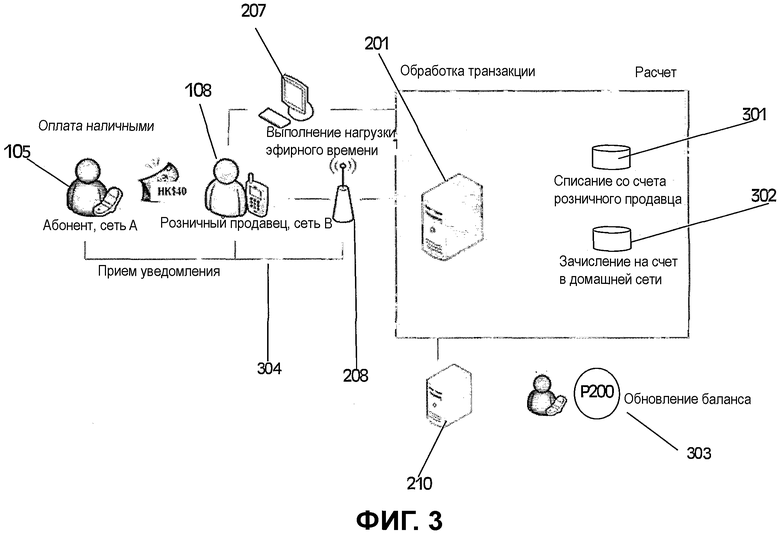

Фиг.3 изображает один из примеров того, как может задействоваться расчетный пункт 200, чтобы производить оплату эфирного времени для находящихся в роуминге абонентов 105, 106 в принимающей сети. Как показано, находящийся в роуминге абонент 105 покупает дополнительное эфирное время у розничного продавца 108 принимающей сети 102. Затем розничный продавец 108 пересылает заявку на покупку на расчетный пункт 200.

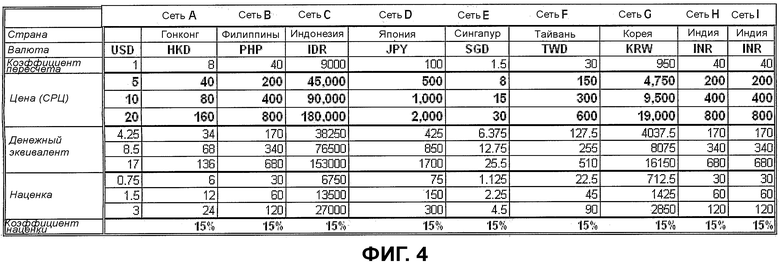

В этом конкретном примере, находящийся в роуминге абонент 105 подает заявку на $HK40 в дополнительный кредит. Это стоимостное выражение затем пересылается в расчетный пункт 200. После этого расчетный пункт преобразует денежную стоимость в электронную стоимость при помощи Транзакции Электронной Стоимости (EVT - Electronic Value Transaction). В текущем примере, EVT задействует преобразования $HK40 в эквивалентную сумму в долларах США. Затем эта сумма в долларах США может приравниваться к эквивалентной номинальной стоимости нагрузки, предлагаемой в домашней сети абонента со стороны TS 201. Предлагаемые номинальные стоимости нагрузки определяются соответствующими сетями, участвующими в партнерском соглашении. Эти стоимости сохраняются в стандартном прейскуранте. Пример прейскуранта показан на Фиг.4. Как видно, в прейскуранте приводятся минимальные номинальные стоимости нагрузки в долларах США и соответствующих валютах сетей-участников. Минимальные номинальные стоимости устанавливаются в соответствии со Стандартной Розничной Ценой (СРЦ) для эфирного времени (в местной валюте) каждой из участвующих сетей. СРЦ составляется из Денежного Эквивалента по Прейскуранту (Электронный эквивалент стоимости продаваемого эфирного времени, который включает в себя каждый применимый налог, такой как НДС) и Наценки (которая служит доходом Розничного Продавца).

После того как TS 201 определил номинальную стоимость нагрузки, он переходит к списанию с расчетного счета 301 розничного продавца суммы кредита, получаемого абонентом 105, и зачисляет на расчетный счет 302 пользователя в домашней сети сумму получаемого кредита в местной валюте домашней сети, исходя из стоимостей, содержащихся в прейскуранте. Затем домашняя сеть 101 обновляет кредит 303 эфирного времени находящегося в роуминге абонента, исходя из принятых денежных средств, и отправляет обратно розничному продавцу и абоненту 304 SMS-подтверждение об успешном завершении транзакции. Это подтверждение также может быть в другой форме или на другом носителе, например в форме электронной почты.

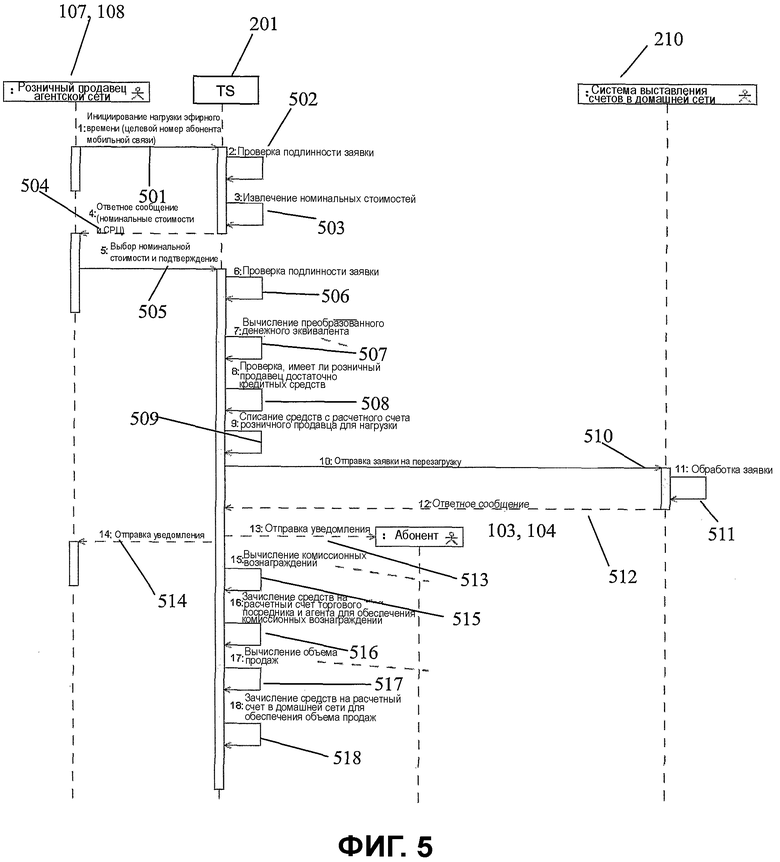

Более детальное представление технологического процесса межсетевого получения дополнительного кредита показано на Фиг.5. Здесь, абонент покупает эфирное время у розничного продавца 108 принимающей сети; в таком случае розничный продавец 108 отправляет заявку на транзакцию нагрузки эфирного времени (этап 501) на TS 201. По приеме заявки TS 201 выполняет проверку 502 подлинности, чтобы определить, является ли розничный продавец 108 зарегистрированным в установленном порядке пользователем. На этой стадии TS 201 также определяет, является ли перевод внутренним или международным переводом и проводит ли розничный продавец транзакции в стране принимающей сети. После завершения этапа проверки подлинности, TS 201 переходит к поиску имеющихся номинальных стоимостей и их Стандартной Розничной Цены (этап 503). TS 201 производит расчет для найденной номинальной стоимости, преобразуя запрошенную номинальную стоимость для нагрузки в коэффициент пересчета, основываясь на таблице прейскуранта (см. Фиг.4), с добавлением местных применимых налогов. Затем TS 201 извещает розничного продавца 108 об имеющихся номинальных стоимостях (этап 504). После этого розничный продавец выбирает подходящую номинальную стоимость и отправляет подтверждение (этап 505) на TS 201.

По приеме подтверждения, TS 201 проверяет подлинность заявки (этап 506). Если заявка является правомерной, то система вычисляет преобразованный денежный эквивалент (этап 507) (преобразованный денежный эквивалент = денежный эквивалент номинальной стоимости × коэффициент пересчета). Затем TS 201 анализирует расчетный счет розничного продавца, чтобы убедиться в наличии достаточного кредита для обеспечения возможности транзакции (этап 508). При наличии достаточного кредита для обеспечения возможности транзакции, TS 201 переходит к списанию средств с расчетного счета розничного продавца (этап 509). Затем TS 201 отправляет заявку на перезагрузку (этап 510) системе 210 выставления счетов в домашней сети абонента. Затем система 210 выставления счетов зачисляет в распределение эфирного времени абонента принятую номинальную стоимость нагрузки (этап 511) и отправляет ответ обратно на TS 201, сообщая об успешном обновлении (этап 512). После этого уведомление отправляется абоненту (этап 513) и розничному продавцу (этап 514), извещая их об успешном завершении цикла перезагрузки.

Если нет достаточного кредита для обеспечения возможности транзакции, то TS 201 проверяет, есть ли поставщик кредита, с которым у розничного продавца имеется действующее кредитное соглашение. Если есть поставщик кредита, с которым у розничного продавца имеется действующее кредитное соглашение, то система проверяет сумму кредита, доступную для этого розничного продавца. Если сумма кредита, доступная для розничного продавца от поставщика кредита достаточна для покрытия запрошенной транзакции, то система списывает эту сумму с расчетного счета поставщика кредита и зачисляет эту сумму на расчетный счет розничного продавца.

Если нет поставщика кредита, с которым у розничного продавца имеется действующее кредитное соглашение, то розничный продавец может получить кредит, необходимый для обеспечения возможности транзакции, от торгового посредника. Расчетный счет торгового посредника проверяется, достаточен ли он для предоставления кредитных средств, запрашиваемых розничным продавцом. Если расчетный счет торгового посредника достаточен для предоставления кредитных средств, запрашиваемых розничным продавцом, сумма, соответствующая эфирному времени, запрашиваемому абонентом, списывается с расчетного счета торгового посредника и зачисляется на расчетный счет розничного продавца.

Затем TS 201 переходит к списанию средств с расчетного счета розничного продавца (этап 509). TS 201 отправляет заявку на перезагрузку (этап 510) системе 210 выставления счетов в домашней сети абонента. После этого система 210 выставления счетов зачисляет в эфирное время абонента принятую номинальную стоимость нагрузки (этап 511) и отправляет ответ обратно на TS 201, сообщая об успешном обновлении (этап 512). Затем уведомление отправляется абоненту (этап 513), розничному продавцу (этап 514), а также поставщику кредита или торговому посреднику, в зависимости от обстоятельств, извещая их об успешном завершении цикла перезагрузки.

Если расчетный счет торгового посредника не достаточен для предоставления кредитных средств, запрашиваемых розничным продавцом, то система проверяет, есть ли поставщик кредита, с которым у торгового посредника имеется действующее кредитное соглашение. Если есть поставщик кредита, с которым у торгового посредника имеется действующее кредитное соглашение, то система проверяет сумму кредита, доступную для этого торгового посредника. Если сумма кредита, доступная для торгового посредника от поставщика кредита достаточна для покрытия запрошенной транзакции, то система списывает эту сумму с расчетного счета поставщика кредита и зачисляет эту сумму на расчетный счет торгового посредника. Затем такая же сумма списывается с расчетного счета торгового посредника и, в свою очередь, зачисляется на расчетный счет розничного продавца.

Затем TS 201 переходит к списанию средств с расчетного счета розничного продавца (этап 509). TS 201 отправляет заявку на перезагрузку (этап 510) системе 210 выставления счетов в домашней сети абонента. После этого система 210 выставления счетов зачисляет в эфирное время абонента принятую номинальную стоимость нагрузки (этап 511) и отправляет ответ обратно на TS 201, сообщая об успешном обновлении (этап 512). Затем уведомление отправляется абоненту (этап 513), розничному продавцу, поставщику кредита и/или торговому посреднику (этап 514), в зависимости от обстоятельств, извещая их об успешном завершении цикла перезагрузки.

Если доступный кредит на расчетном счете розничного продавца и/или торгового посредника не достаточен для обеспечения возможности транзакции и нет поставщика кредита, как это предусмотрено в вышеизложенном, то TS 201 отклоняет транзакцию и уведомляет розничного продавца об этом факте и о причине для отказа.

После осуществления перезагрузки, TS 201 переходит к вычислению комиссионных вознаграждений для торгового посредника, через которого розничный продавец получает кредит, и комиссионного вознаграждения для принимающей сети (этап 515). Комиссионное вознаграждение торгового посредника рассчитывается на основе преобразованного денежного эквивалента, умноженного на согласованную ставку комиссионного вознаграждения, и доли торгового посредника. Точно так же комиссионные вознаграждения принимающей сети рассчитываются на основе преобразованного денежного эквивалента, умноженного на согласованную ставку комиссионного вознаграждения, и доли принимающей сети. После расчета комиссионных вознаграждений TS 201 переходит к зачислению на расчетные счета торгового посредника и принимающей сети (этап 516) надлежащих сумм. По завершении этого, TS 201 переходит к расчету объема продаж для домашней сети абонента (этап 517) (продажи в домашней сети = денежный эквивалент номинальной стоимости × коэффициент пересчета - комиссионные вознаграждения агентской сети и торгового посредника). Затем общая стоимость продаж зачисляется на расчетный счет в домашней сети (этап 518).

Как можно видеть из вышеизложенных рассуждений, для осуществления расчета запрошенного объема кредита, участвующие торговые посредники, розничные продавцы принимающих сетей должны иметь уровень доступного кредита на своих расчетных счетах для разрешения продажи и перевода эфирного времени абонентам. Система, однако, также предусматривает предоставление кредита, доступного через поставщика кредита, имеющего действующие соглашения о предоставлении кредита с торговыми посредниками и/или розничными продавцами.

Как правило, торговые посредники получают кредит от своего местного поставщика сетевых услуг, который, в свою очередь, обеспечен объемом кредита в рамках своих обязательств по продажам эфирного времени после вступления в партнерские отношения. Фиг.6 демонстрирует эту иерархию поставщиков сетевых услуг, торговых посредников и розничных продавцов. При существующей системе, поставщики 101, 102 сетевых услуг имеют возможность вносить торговых посредников 601a, 601b в систему, модифицировать профиль торгового посредника и удалять торгового посредника из системы. Торговые посредники 601a, 601b могут вносить некоторое количество розничных продавцов 107, 108 в систему. Торговые посредники 601a, 601b продают кредит розничным продавцам в рамках технологического процесса внесения в систему.

Розничные продавцы 107, 108 зарабатывают деньги, исходя из процентной ставки наценки, применяемой к продаже кредита абонентам. На каждой продаже розничным продавцом, внесенный в систему торговый посредник 601a, 601b зарабатывает процентное комиссионное вознаграждение. В таком случае, поставщики 101, 102 сетевых услуг зарабатывают процентное комиссионное вознаграждение на всех продажах, произведенных торговыми посредниками розничным продавцам и розничными продавцами абонентам.

В этом случае комиссионные вознаграждения могут инкассироваться торговыми посредниками 601a, 601b и поставщиками 101, 102 сетевых услуг. Существует ряд моделей уплаты комиссионного вознаграждения, которые могут быть здесь задействованы. Например, комиссионные вознаграждения могут выплачиваться строго по графику. Схема комиссионного вознаграждения, используемая для осуществления перевода, определяется поставщиками сетевых услуг при вступлении в партнерские отношения.

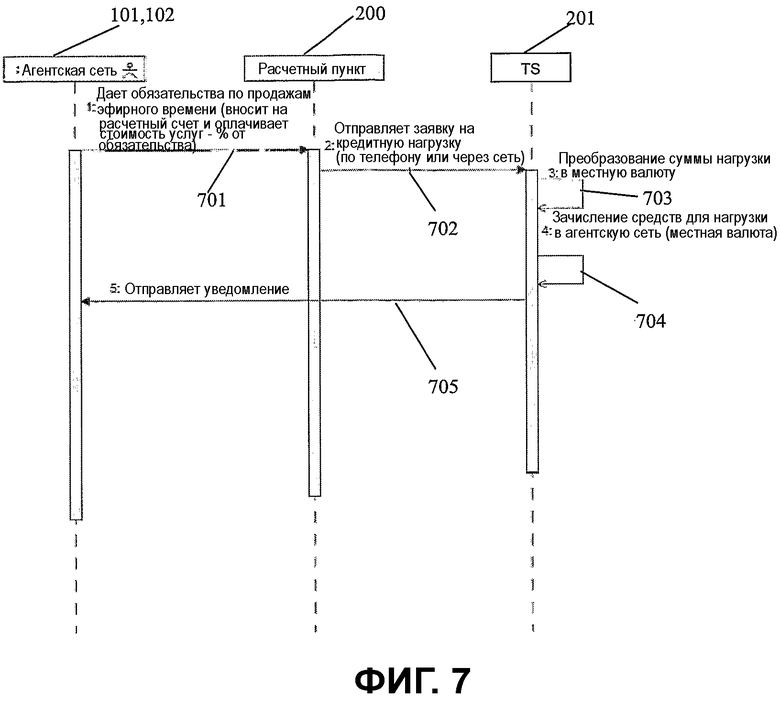

Фиг.7 иллюстрирует технологический процесс зачисления средств на электронный расчетный счет поставщика сетевых услуг. В данном случае, поставщик дает обязательство по продажам эфирного времени, как это предусмотрено в партнерском соглашении между участвующими сетями. Фактической стоимостью, передаваемой поставщиком 101, 102 сетевых услуг, является согласованное обязательство по продажам плюс плата за услуги по использованию расчетного пункта (предпочтительно, в Долларах США). Например, если поставщик сетевых услуг согласовывает обязательство по продажам на $100000, а расчетный пункт получает комиссионное вознаграждение в 2%, заявка на перевод, фактически, будет на $102000. Затем расчетный пункт преобразует принятую заявку на перевод в сумму в долларах США и вычитает заданную плату за услуги перед пересылкой заявки на перевод (этап 702) на TS 201. Затем TS 201 преобразует принятую стоимость обратно в местную валюту внесенного в систему поставщика сетевых услуг, основываясь на обменном валютном курсе на дату первоначальной заявки на перевод (этап 703). После этого TS 201 зачисляет на расчетный счет поставщика сетевых услуг номинальную стоимость нагрузки, эквивалентную принятой стоимости (этап 704), а потом отправляет уведомление обратно поставщику сетевых услуг (этап 705) о внесении кредита для нагрузки.

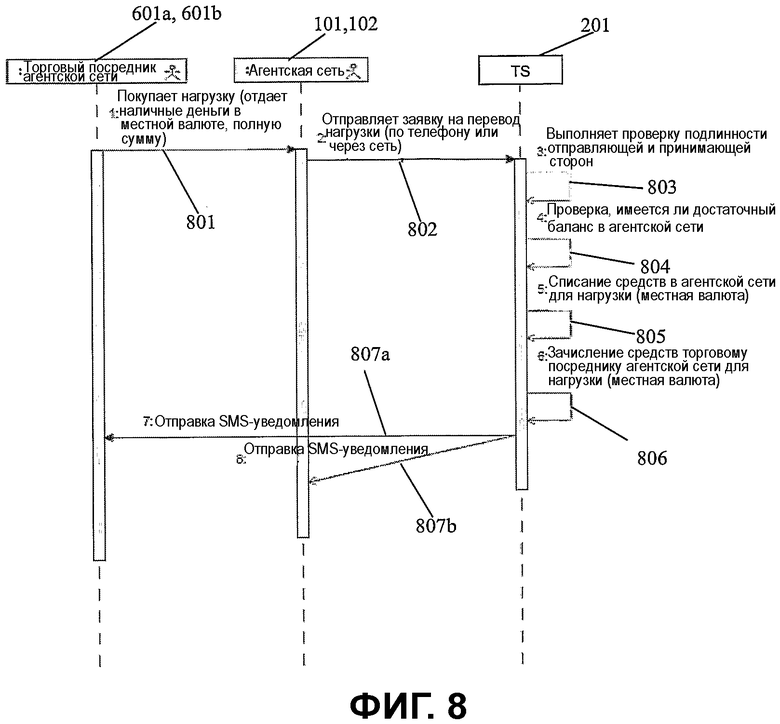

Фиг.8 изображает перевод кредитных средств между поставщиком сетевых услуг и уполномоченным торговым посредником 601a, 601b для этой сети. В данном случае, торговый посредник 601a, 601b получает заданную сумму кредита (этап 801) у поставщика сетевых услуг для последующей перепродажи в розничной сети этого торгового посредника. После этого поставщик сетевых услуг отправляет заявку на перевод (этап 802) на TS 201. Затем TS 201 выполняет проверку подлинности отправляющей и принимающей сторон (т.е. поставщика сетевых услуг и торгового посредника, осуществляющего покупку) - этап 803. Если обе стороны в установленном порядке зарегистрированы в системе, то TS 201 переходит к проверке, имеется ли на расчетном счету поставщика сетевых услуг достаточный баланс, чтобы передать запрошенный кредит торговому посреднику (этап 804). Если на балансе счета поставщика сетевых услуг имеется достаточный кредит, то TS 201 списывает со счета поставщика сетевых услуг (этап 805) и зачисляет на счет торгового посредника запрошенную сумму кредита (этап 806). Затем TS 201 отправляет SMS, MMS или уведомляющее срочное сообщение через USSD или STK и на 601a, и на 601b об успешном завершении заявки на перевод (этапы 807a, 807b, соответственно). Такое сообщение может быть также в виде электронной почты или любым уведомлением в другой форме или на другом носителе. Аналогично, Фиг.8 может также изображать перевод кредита между поставщиком сетевых услуг и поставщиком кредита, при этом поставщик кредита рассматривается в качестве уполномоченного торгового посредника.

Более того, Фиг.8 может точно так же изображать перевод кредита между поставщиком кредита и торговым посредником 601a, 601b. Это предполагает вариант, когда у торгового посредника нет достаточных расчетных кредитных средств, необходимых для введения в действие запроса кредитной нагрузки от его розничных продавцов. В данной ситуации, торговый посредник 601a, 601b получает некоторую сумму кредита (этап 801) от поставщика кредита для последующей перепродажи в розничной сети этого торгового посредника. Затем поставщик кредита отправляет заявку на перевод (этап 802) на TS 201. TS 201 выполняет проверку подлинности отправляющей и принимающей сторон (этап 803). Если обе стороны в установленном порядке зарегистрированы в системе, то TS 201 переходит к проверке, имеется ли на расчетном счету поставщика кредита достаточный баланс, чтобы передать запрошенный кредит торговому посреднику (этап 804). Если на балансе счета поставщика кредита имеется достаточный кредит, то TS 201 списывает со счета поставщика кредита (этап 805) и зачисляет на счет торгового посредника запрошенную сумму кредита (этап 806). В противном случае, транзакция отклоняется. Тогда сторонам отправляется должное уведомление.

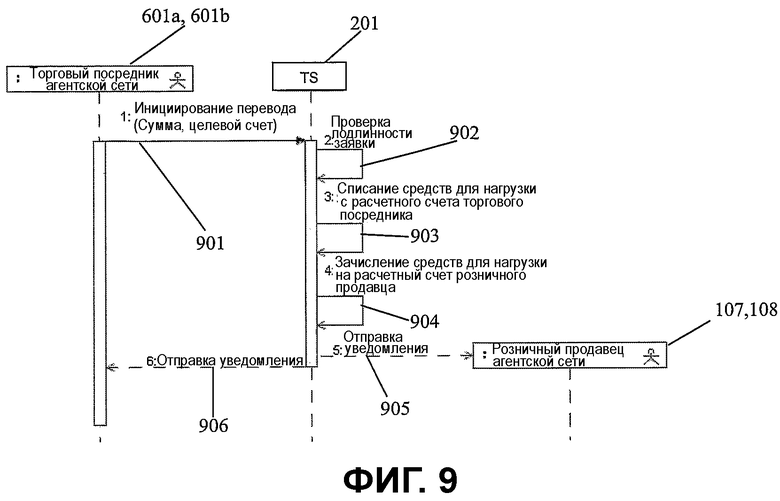

Аналогичный технологический процесс используется для перевода кредита между торговым посредником 601a, 601b и розничным продавцом 107, 108, как показано на Фиг.9. Розничный продавец 107, 108 получает кредит у своего заданного торгового посредника 601a, 601b. Торговый посредник 601a, 601b инициализирует заявку на перевод (этап 901) на TS 201. Затем TS 201 переходит к проверке подлинности заявки (этап 902). В ходе проверки подлинности TS 201, прежде всего, проверяет, правильны ли целевой счет и сумма перевода. После этого TS 201 переходит к проверке, зарегистрирован ли целевой (розничного продавца) счет по отношению к исходному (торгового посредника) счету, и имеется ли на исходном счете достаточный кредит. Как только установлено, что предлагаемая транзакция правомерна, TS 201 переходит к списанию средств с расчетного счета торгового посредника (этап 903) и зачислению на расчетный счет розничного продавца (этап 904). По завершении транзакции, TS 201 отправляет уведомление розничному продавцу 107, 108 (этап 905) и торговым посредникам 601a, 601b (этап 906). Если по-иному посмотреть на Фиг.9, то получим случай перевода кредита между поставщиком кредита 601a, 601b и розничным продавцом 107, 108. Вместо покупки с немедленной оплатой кредита, при этом платеж от розничного продавца 107, 108 поставщику кредита 601a, 601b может быть отложен на условиях, которые могут быть предварительно согласованы обеими сторонами.

Следует отметить, что транзакции между поставщиком сетевых услуг, торговым посредником, розничным продавцом и/или поставщиком кредита напрямую выполняются TS 201, и нет необходимости в расчетном пункте для выполнения преобразования в доллары США. Как, несомненно, будет понятно специалистам в данной области техники, поскольку TS 201 сохраняет объемы кредита в местной валюте сети, то нет необходимости выполнять конвертирование валют, так как все стороны в транзакциях, проиллюстрированных на Фиг.7-9, задействуют одну и ту же валюту.

Как вкратце упоминалось выше, TS 201 также обслуживает счета комиссионных выплат и продаж, как часть общего расчетного счета, на которых хранятся присуждаемые комиссионные вознаграждения и получаемые в результате продаж доходы для поставщиков сетевых услуг, торговых посредников и розничных продавцов.

Счет комиссионных выплат обычно применим только для поставщиков сетевых услуг и торговых посредников, поскольку розничные продавцы получают доход посредством наценки, которую они выставляют при прямой продаже кредита для нагрузки. Суммы, хранящиеся на счетах комиссионных выплат для разных торговых посредников, впоследствии могут переводиться в наличную форму. Например, поставщику сетевых услуг может предоставляться возможность исчерпывать электронный расчетный счет торгового посредника для комиссионных вознаграждений в обмен на наличные денежные средства или кредит для нагрузки.

В подобных случаях торговый посредник направляется в центр получения наличных денег, назначенный поставщиком сетевых услуг, и подает заявку на выплату заработанных комиссионных вознаграждений. Торговому представителю предлагается выбор, забрать комиссионные вознаграждения в виде наличных денежных средств или кредита на добавочную нагрузку. После того как торговый посредник выбрал желаемую форму выплаты, поставщик сетевых услуг инициализирует перевод, передавая заявку торгового посредника на рассмотрение TS 201, который затем проверяет счет комиссионных выплат для торгового посредника и сверяет итоговую сумму комиссионных к оплате. Потом TS 201 переходит к проверке, имеет ли поставщик сетевых услуг достаточный кредит на своем расчетном счете для покрытия комиссионных к оплате, и, если это так, списывает со счета поставщика сетевых услуг и переводит соответствующую стоимость в денежном выражении на счет, выбранный торговым посредником. После этого TS 201 переходит к клирингу счета комиссионных выплат торгового посредника.

Если торговый посредник предпочитает возвращение комиссионных вознаграждений в виде кредита, TS 201 проверяет счет поставщика сетевых услуг, чтобы определить, имеется ли достаточный кредит для выполнения транзакции. Затем TS 201 переходит к списыванию со счета комиссионных выплат торгового посредника и расчетного счета поставщика сетевых услуг соответствующей стоимости кредита на нагрузку, до окончательного зачисления на расчетный счет торгового посредника объема кредита, соответствующего комиссионному вознаграждению, заработанному торговым посредником. После этого TS 201 уведомляет обе стороны об успешном завершении транзакции.

Перевод комиссионных вознаграждений в наличную форму на уровне поставщика сетевых услуг несколько отличается от этого в схеме перевода в наличную форму между торговым посредником и поставщиком сетевых услуг. В случае поставщика сетевых услуг, расчетный пункт выполняет автоматическую очистку всех электронных расчетных счетов для комиссионных вознаграждений, причитающихся конкретному поставщику сетевых услуг. Затем расчетный пункт сверяет эти комиссионные вознаграждения и вносит их на банковский счет соответствующего поставщика сети. Технологический процесс перевода в наличную форму, аналогичный обсуждавшемуся в отношении выплаты комиссионных вознаграждений, причитающихся конкретной сети, используется для выплат за продажи, произведенные этой конкретной сетью. В этом случае расчетный пункт автоматически очищает счет продаж соответствующей сети, и вносит соответствующую сумму на банковский счет соответствующего поставщика сети. В дополнение к вышеизложенному, система также предоставляет ряд вспомогательных функций для поставщиков сетевых услуг, торговых посредников и розничных продавцов, которые приводятся в таблице 1, ниже:

Сводный перечень Вспомогательных Функций

для Управления Счетами на TS

Кредит на нагрузку

Последовательность выполнения транзакции

- Агентская Сеть инициализирует (посредством мобильной связи или по сети) транзакцию Запрос Баланса для Кредитной Нагрузки и отправляет транзакцию на выполнение.

- UTS обрабатывает заявку.

- Агентская Сеть принимает уведомление, содержащее информацию о балансе.

Комиссионные вознаграждения

Последовательность выполнения транзакции

- Агентская Сеть инициализирует (посредством мобильной связи или по сети) транзакцию Запрос Баланса для Комиссионных вознаграждений и отправляет транзакцию на выполнение.

- UTS обрабатывает заявку.

- Агентская Сеть принимает уведомление, содержащее информацию о балансе.

Продажи

Последовательность выполнения транзакции

- Домашняя Сеть инициализирует (посредством мобильной связи или по сети) транзакцию Запрос Баланса для Продаж и отправляет транзакцию на выполнение.

- - UTS обрабатывает заявку.

- Домашняя Сеть принимает уведомление, содержащее информацию о балансе.

Кредит

- Следует та же последовательность выполнения, что и для запрашивания баланса для поставщика сетевых услуг, изложенная выше.

Комиссионные вознаграждения

- Следует та же последовательность выполнения, что и для запрашивания баланса для поставщика сетевых услуг, изложенная выше.

Установление PIN-кода

Последовательность выполнения транзакции

- Торговый посредник выбирает транзакцию Установления PIN-кода в Меню Кредитной Нагрузки.

- Вводит желаемый PIN-код, подтверждает PIN-код и отправляет на выполнение.

- UTS обрабатывает заявку.

- Торговый посредник принимает уведомление об успешной транзакции.

Изменение PIN-кода

Последовательность выполнения транзакции

- Торговый посредник выбирает транзакцию

Изменения PIN-кода в Меню Кредитной Нагрузки.

- Вводит текущий PIN-код, новый PIN-код, подтверждает новый PIN-код и отправляет на выполнение.

- UTS обрабатывает заявку.

- Торговый посредник принимает уведомление об успешной транзакции.

Блокирование/ Разблокирование

Функциональные возможности

- Блокирование скрывает все пункты Меню Кредитной Нагрузки (например, Перевод, Запрашивание Баланса), за исключением Разблокирование, Изменение PIN-кода и Вызов по Линии Экстренной Связи.

- Разблокирование делает доступными все пункты Меню Кредитной Нагрузки (до этого Заблокированные). Для этой транзакции требуется ввод PIN-кода (предварительное условие: Торговый посредник выполнил Установление PIN-кода).

Вызов по Линии Экстренной Связи

Кредит

- Следуют те же последовательность выполнения и логическая схема, что и для запрашивания баланса для поставщика сетевых услуг, изложенные выше.

Установление PIN-кода

- Следуют те же последовательность выполнения и логическая схема, что и при установлении PIN-кода в управлении счетом торгового посредника, изложенные выше.

Изменение PIN-кода

- Следуют те же последовательность выполнения и логическая схема, что и при изменении PIN-кода для торгового посредника, изложенные выше.

Блокирование/

Разблокирование

Обладает такими же функциональными возможностями, как и описанные при блокировании/разблокировании для торгового посредника, изложенные выше.

Вызов по Линии Экстренной Связи

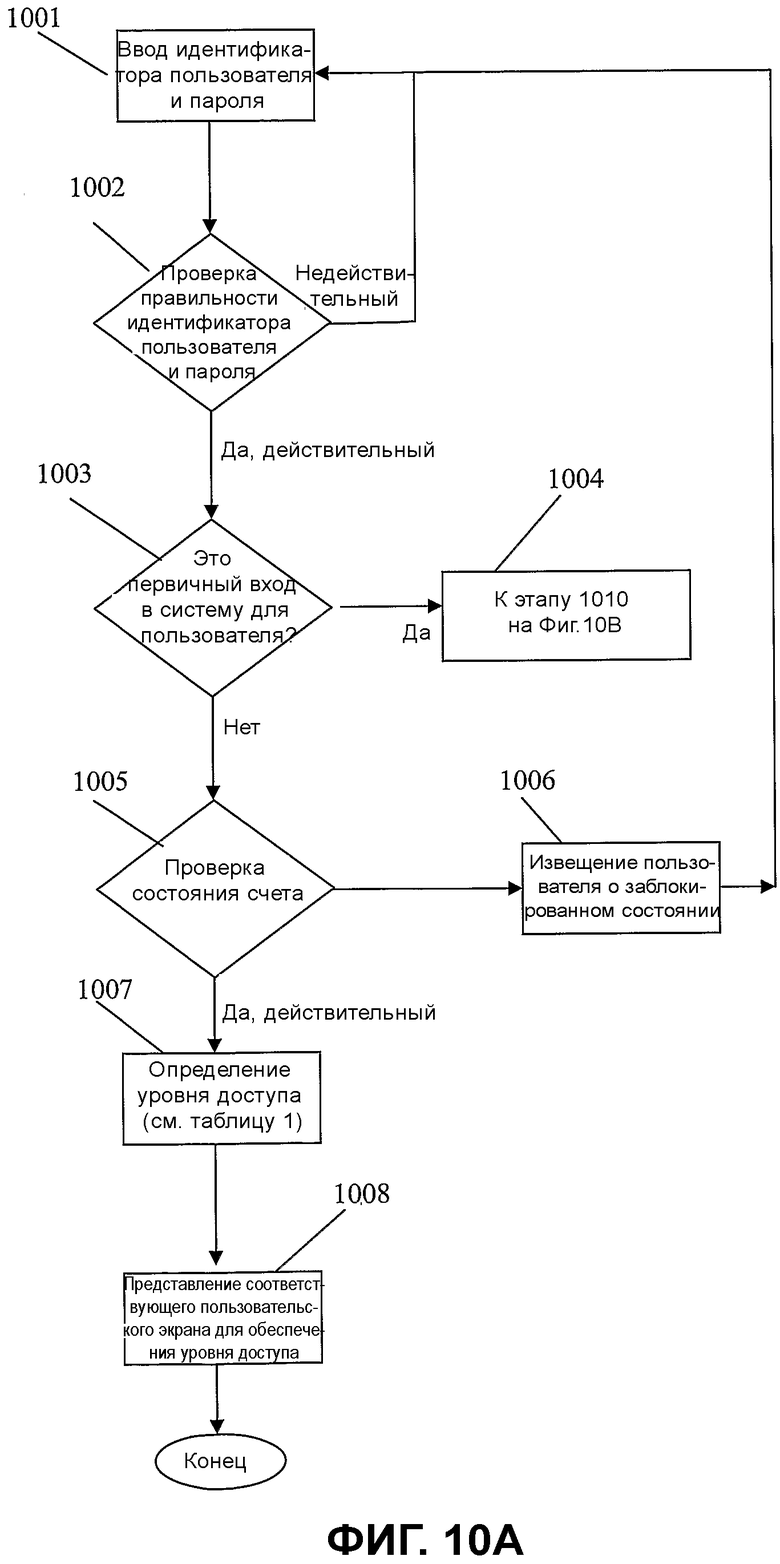

Фиг.10A изображает одну из возможных конфигураций технологического процесса пользовательского входа в систему согласно одному из вариантов осуществления настоящего изобретения. Для инициализации входа в систему пользователь вводит назначенный ему идентификатор пользователя и пароль (этап 1001). Затем система определяет, являются ли действительными имя пользователя и пароль (этап 1002). Если это так, то система переходит к проверке, является ли это первым пользовательским входом в систему (этап 1003). Если это является первым пользовательским входом в систему, то система инициализирует технологический процесс изменения пароля, который описывается более подробно ниже (см. Фиг.10B).

Если имя пользователя и пароль являются действительными и были задействованы для предыдущего входа в систему, система переходит к проверке состояния пользовательского счета (этап 1005). Если пользовательский счет был заблокирован, система извещает пользователя, что счет недействителен и возвращается к начальному экрану входа в систему (этап 1006). Если состояние пользовательского счета является действующим, то система переходит к проверке уровня доступа пользователя (этап 1007), а затем открывает надлежащий домашний экран с соответствующими возможностями, доступными для пользователя (которые представлены в таблице 1 выше).

Фиг.10B изображает одну из возможных реализаций функции изменения пароля. Технологический процесс инициализируется (этап 1009) пользователем посредством выбора кнопки с командой изменения пароля. Затем система просит пользователя подтвердить его/ее текущий пароль, или в случае, когда это является первичным входом в систему, обсуждавшимся выше, система проверяет, действителен ли назначенный пароль (этап 1010). Если пароль недействителен, система уведомляет пользователя и возвращается к главному пользовательскому экрану (этап 1011).

В том случае, когда пароль действителен, система просит пользователя ввести новый пароль (этап 1012). Затем система просит пользователя повторно ввести новый пароль для проверки правильности (этап 1013). После проверки, система обновляет пароль (этап 1014), перед возвращением пользователя к главному пользовательскому экрану (этап 1015).

Специалистам в данной области техники будет понятно, что хотя вышеупомянутая система была описана в отношении перевода кредита между сетями, такая система в равной степени применима и к предоставлению кредита в пределах одной сети (т.е. при этом принимающая и домашняя сеть совпадают).

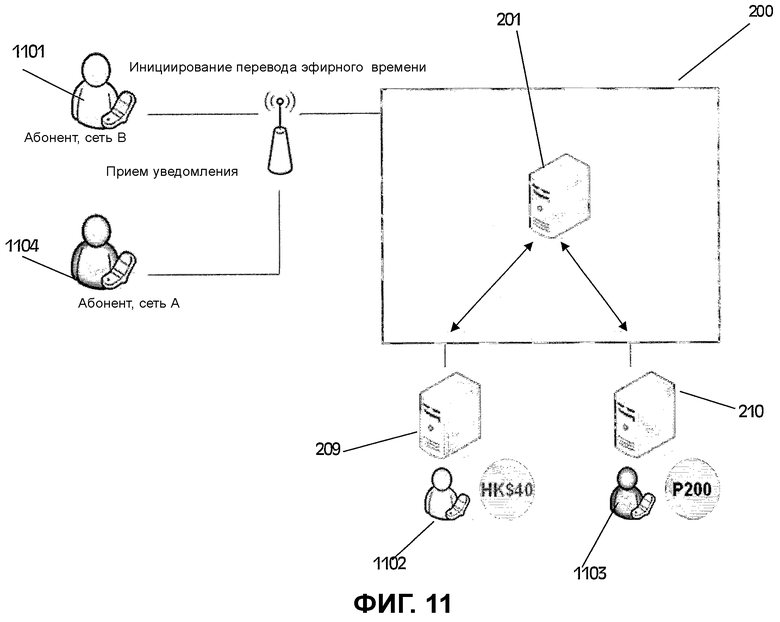

Система также предоставляет абонентам возможность переводить эфирное время, зачисленное на счет с оплатой по факту абонента, на счет с предоплатой по выбору абонентов, или наоборот, с использованием технологической транзакции 112 связи между самостоятельными узлами. Такая схема перевода также применима для перевода эфирного времени от одного абонента, использующего схему с предоплатой, другому абоненту, использующему схему с предоплатой. Пример перевода 112 эфирного времени между абонентами, со связью от одного самостоятельного узла с другим, показан на Фиг.11.

В этом примере, абонент сети B желает перевести эфирное время абоненту в сети A. Транзакция нагрузки эфирного времени инициализируется через SMS, MMS, WAP, или путем отправки ключевого слова или USSD-команды. После инициализации заявки, отправляющая сторона 1101 вводит номер абонента мобильной связи желаемого получателя 1104 и номинальную стоимость эфирного времени. Затем заявка отправляется на TS 201 для обработки. После этого TS 201 проверяет подлинность номеров абонентов мобильной связи инициирующей стороны и получателя, чтобы определить, являются ли они зарегистрированными пользователями системы. Если это так, TS 201 осуществляет списывание в системе выставления счетов в домашней сети инициирующей стороны, а затем зачисление эфирного времени в домашней системе выставления счетов получателя. И инициирующая сторона, и получатель затем уведомляются об успешном переводе эфирного времени между абонентами.

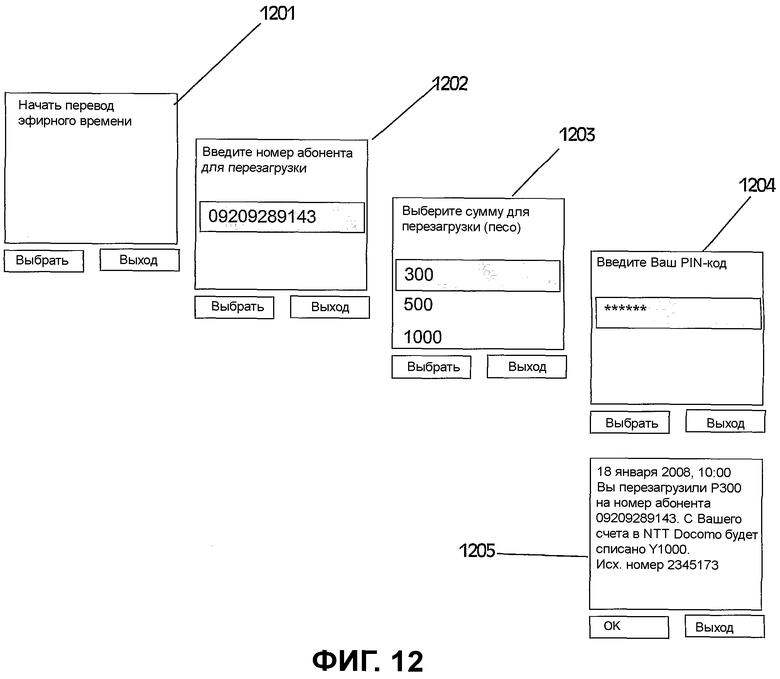

Фиг.12 изображает один из примеров последовательности пользовательских экранов, которые могут инициироваться в телефоне абонента для осуществления перевода эфирного времени. Как показано, пользователь получает доступ к процедуре перевода, выбирая ее из меню возможностей, доступных для пользователя (этап 1201). Затем пользователю необходимо ввести номер абонента мобильной связи, которому он хочет перевести эфирное время (этап 1202). После ввода номера абонента мобильной связи получателя, инициирующая сторона должна ввести желаемую сумму перевода в местной валюте получателя (этап 1203). Для подтверждения перевода запрошенной суммы, инициирующая сторона затем должна ввести предварительно назначенный персональный идентификационный номер (PIN-код) (этап 1204). После осуществления перевода, инициирующий абонент извещается о переводе и сумме, предъявленной к оплате на его домашний счет (этап 1205).

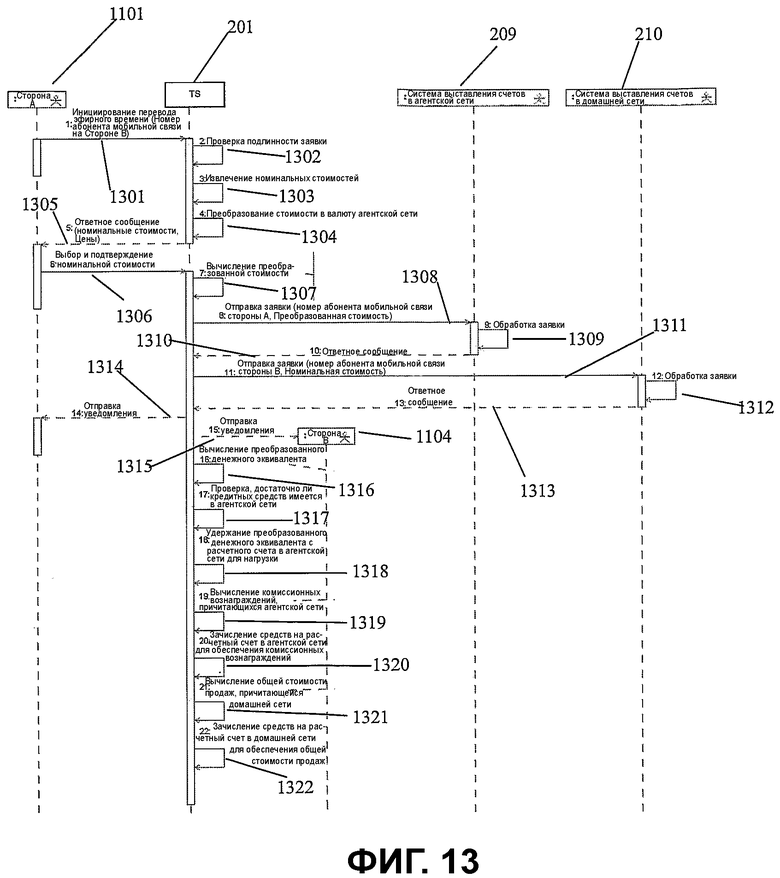

Более детальное представление технологического процесса перевода изображается на Фиг.13, как и выше, когда инициирующая сторона 1101 отправляет заявку 1301 на перевод на TS 201, который после этого переходит к проверке подлинности заявки (этап 1302). В ходе проверки подлинности TS определяет тип заявки на перевод, например, из схемы с оплатой по факту в схему с предоплатой, и т.п. После того как TS 201 проверил подлинность заявки, он переходит к поиску имеющихся номинальных стоимостей (этап 1303) и преобразованию найденных номинальных стоимостей в валюту принимающей сети (этап 1304). Затем TS 201 отправляет ответное сообщение (этап 1305) инициирующей стороне 1101, извещающее о найденных номинальных стоимостях и ценах, ассоциированных с каждой из них. После этого инициирующая сторона 1101 выбирает желательную номинальную стоимость и подтверждает перевод (этап 1306).

По приеме подтверждения, TS 201 переходит к расчету преобразованной стоимости (этап 1307, выбранная номинальная стоимость × коэффициент пересчета). Затем заявка отправляется (этап 1308, заявка включает в себя номер абонента мобильной связи инициирующей стороны и преобразованную стоимость) системе 209 выставления счетов принимающей сети, которая после этого обрабатывает заявку (этап 1309) и отправляет ответ (этап 1310) на TS 201. Затем TS 201 отправляет заявку (этап 1311, заявка включает в себя номер абонента мобильной связи получателя и желательную номинальную стоимость) системе 210 выставления счетов в домашней сети получателя, которая обрабатывает заявку (этап 1312) и отправляет ответ на TS 201 (этап 1313). После этого TS 201 отправляет уведомления инициирующей стороне (этап 1314) и получателю (этап 1315), извещающие об успешном завершении транзакции.

После того как TS 201 уведомил инициирующую и принимающую стороны, он вычисляет преобразованный денежный эквивалент, ассоциированный с транзакцией (этап 1316) (денежный эквивалент номинальной стоимости × коэффициент пересчета). Затем TS 201 переходит к определению, имеется ли в принимающей сети достаточный кредит (этап 1317), и, если это так, TS 201 переходит к удержанию преобразованного денежного эквивалента с расчетного счета в принимающей сети (этап 1318). После этого система переходит к расчету комиссионных вознаграждений, причитающихся принимающей сети (этап 1319) (денежный эквивалент номинальной стоимости × конверсионные расходы × коэффициент пересчета). Рассчитанное комиссионное вознаграждение затем зачисляется на расчетный счет в принимающей сети (этап 1320). И наконец, TS 201 рассчитывает общую стоимость продаж, причитающуюся домашней сети 210 (этап 1321) (денежный эквивалент номинальной стоимости × коэффициент пересчета - комиссионные вознаграждения), и зачисляет ее на расчетный счет в домашней сети (этап 1322).

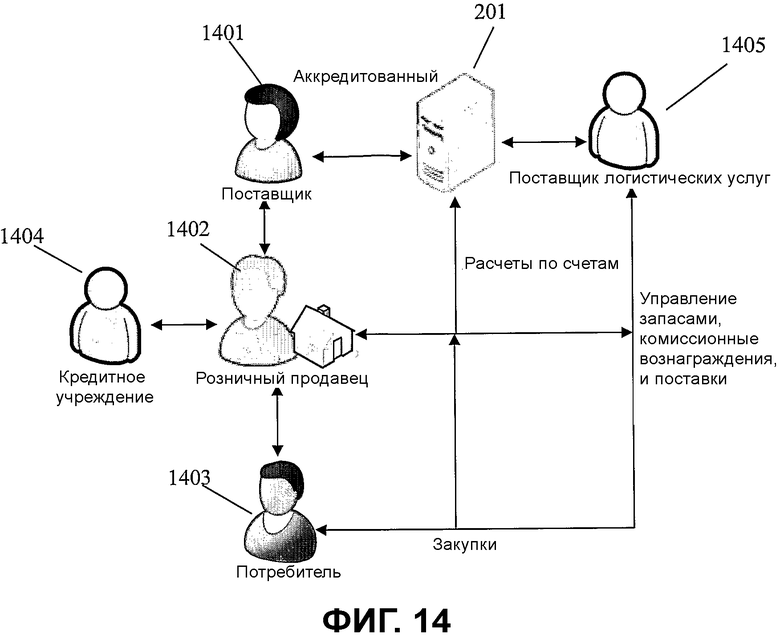

Фиг.14 иллюстрирует возможное дополнительное применение системы предоставления кредита согласно одному из вариантов осуществления настоящего изобретения. В данном случае, система задействуется для покупки различных товаров и услуг у третьих сторон. Как показано, потребитель 1403 (например, абонент мобильной связи, магазин мелкой розничной торговли и т.д.) может получать доступ к ряду продуктов и услуг, предлагаемых некоторым количеством поставщиков 1401 и сторонними розничными продавцами (головными складами) 1402. В этом конкретном примере, кредит обменивается на товары и услуги, в отличие от эфирного времени в приведенных выше примерах. Как следствие, TS 201 не только обслуживает расчетные счета для каждого пользователя, но также выполнен и с возможностью ведения учета товарных позиций для продажи в случае поставщиков 1401, головного склада 1402 и покупаемых товаров в случае клиентов 1403. Соответственно, TS 201 управляет закупочной деятельностью и финансовыми расчетами. В дополнение к этому, TS 201 также привязывается к одному или более поставщикам 1405 логистических услуг. Это позволяет системе обеспечивать услуги отслеживания производственных ресурсов и распределения товаров между поставщиками 1401, головными складами 1402 и потребителями 1403.

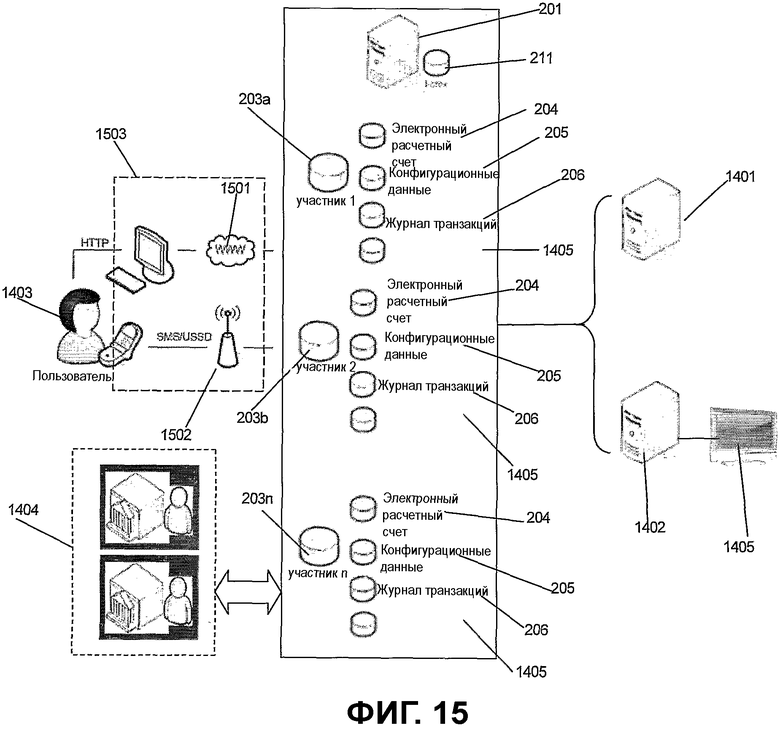

Фиг.15 изображает один из примеров того, как покупка может осуществляться через TS 201. Как показано, потребитель 1403 может свободно рассматривать различные товары и услуги, предлагаемые к продаже поставщиками 1401 и розничными продавцами 1402, через точку 1503 доступа, которой в данном случае является или сетевой портал 1501 или сеть 1502 мобильной связи. Когда потребитель 1403 идентифицирует товарную позицию, которую он или она желает купить, он или она инициирует заявку на покупку на TS 201. Заявка на покупку содержит складскую идентификацию, код товарной позиции и количество. Затем система проверяет складскую инвентарную ведомость 1405, содержащуюся в счете участника, чтобы убедиться, что эта товарная позиция есть в наличии, и если это так, то система размещает заказ на покупку, который сохраняется в журнале транзакций по складу, и потребитель 1403 совершает покупку. После этого склад уведомляется о незавершенной транзакции (электронная почта, SMS, MMS и т.д.).

Затем склад выписывает счет-фактуру покупки для проведения транзакции. Он потом сохраняется в журналах 206 транзакций как потребителя, так и выдающего склада. Когда потребитель хочет совершить транзакцию, система находит счет-фактуру покупки и отображает его потребителю для ознакомления. Если потребитель убеждается, что реквизиты покупки верны, то выдается платежное требование. По приеме платежного требования система переходит к проверке расчетного счета потребителя, чтобы убедиться в том, что здесь имеется достаточный кредит для совершения транзакции. Если у потребителя имеется достаточный кредит, система переходит к списанию запрошенной суммы с расчетного счета потребителя и зачислению ее на расчетный счет склада.

Затем система уведомляет склад о переводе кредита, и тогда склад выписывает квитанцию об оплате покупки. Квитанция об оплате покупки затем отправляется обратно потребителю для подтверждения успешного завершения транзакции. Копия квитанции об оплате покупки сохраняется в журнале 206 транзакций склада и потребителя. Благодаря сохранению копии квитанции об оплате в счетах участников с обеих сторон, система может легко разрешать любые спорные вопросы, которые могут возникать касательно заказа и т.д.

Как и для вышеописанной системы нагрузки эфирного времени, система торговли позволяет торговым агентам продавать товары торговым посредникам, которые, в свою очередь, могут осуществлять продажи розничным продавцам. Фактически, технологический процесс покупки, который происходит на стороне поставщика услуг, подобен процессу покупки, происходящему между потребителем и розничным продавцом. К примеру, торговый посредник может просматривать перечень различных торговых агентов и выбирать товарные позиции, которые он хочет купить у торгового агента.

Поставка товаров от торгового агента торговому представителю может координироваться по двум возможным сценариям использования. В рамках первой возможной модели поставки, торговый посредник может брать товары в кредит. В этом случае торговый посредник может свободно выбирать товары, которые он хочет купить у торгового агента. После того как торговый посредник сделал свой желаемый выбор, он выписывает заявку на покупку, включающую в себя идентификатор торгового агента, товарные позиции для покупки и количество по каждой запрошенной товарной позиции. По приеме заявки на покупку, система переходит к проверке счета запасов торгового посредника, чтобы убедиться в том, что торговый посредник имеет достаточный ассортимент товаров для выполнения заявки. Если имеется достаточный ассортимент товаров для выполнения заявки, то торговый агент уведомляется о незавершенной транзакции (через электронную почту, SMS и т.д.). Торговый агент выписывает счет-фактуру покупки на запрашиваемые товары, и затем этот счет-фактура сохраняется в журнале транзакций торгового агента и торгового посредника. Затем эти номенклатурные позиции списываются из инвентарной ведомости торгового агента и заносятся в инвентарную ведомость торгового посредника.

После этого торговый посредник может свободно продавать эти номенклатурные позиции розничным продавцам, при этом эти номенклатурные позиции продаются с соответствующей наценкой. При продаже товаров розничным продавцам, на расчетный счет торгового посредника зачисляется сумма продаж. Для осуществления расчетов с торговым агентом торговый посредник отправляет заявку системе на получение относящегося к этому счета-фактуры покупки, используя код доступа или ключевое слово, ассоциированное с номером счета-фактуры покупки. Тогда система проверяет, является ли действительным этот номер счета-фактуры, а затем удостоверяется, достаточно ли кредитных средств на расчетном счете торгового посредника для совершения транзакции. Если это так, система списывает средства с расчетного счета торгового посредника и зачисляет на расчетный счет торгового агента. Как торговый посредник, так и торговый агент принимают уведомления от системы об успешном завершении транзакции.

Другой моделью использования является модель с комиссионным вознаграждением. При этом торговый посредник покупает согласованный объем товарно-материальных ценностей у торгового агента. В этом случае, торговый посредник отправляет системе заказ на покупку, включающий в себя идентификатор торгового агента и согласованный объем покупки, и система затем проверяет счет торгового посредника, чтобы убедиться в наличии достаточных кредитных средств, чтобы приступить к транзакции. Если это так, то система переходит к списанию средств с расчетного счета торгового посредника и зачислению на расчетный счет торгового агента. Затем торговый агент извещает систему о номенклатурных позициях для перевода из его инвентарной ведомости в инвентарную ведомость торгового посредника. При переводе номенклатурных позиций система предоставляет торговому посреднику перечень поступающего ассортимента товаров. После этого торговый посредник может свободно продавать ассортимент товаров по рекомендованной цене за каждую продажу. На расчетный счет торгового посредника зачисляется сумма рекомендованной цены продажи, установленной торговым агентом. Соответствующая запись также делается по счету комиссионных выплат торгового посредника в соответствии с согласованной схемой комиссионных вознаграждений, действующей между торговым посредником и торговым агентом.

Комиссионные вознаграждения могут выплачиваться периодически или по инициативе торгового посредника. В случае периодического технологического процесса выплаты, система выполняет автоматическую очистку счета торгового посредника для любых неуплаченных комиссионных вознаграждений (т.е. сумм, хранящихся на счетах комиссионных выплат торгового посредника). Затем расчетный пункт сверяет эти комиссионные вознаграждения и организует перевод надлежащих денежных средств, которые должны быть переведены с нужного расчетного счета торгового агента на выбранный банковский счет торгового посредника. После этого система уведомляет торгового посредника и торгового агента о переводе.

В случае, когда торговый посредник инициирует перевод, торговый посредник отправляет заявку на перевод системе, которая затем удостоверяется, являются ли торговый посредник и торговый агент зарегистрированными в установленном порядке участниками системы. Если это так, то затем система переходит к проверке, имеется ли на расчетном счету торгового агента достаточно денежных средств для осуществления перевода запрошенных денежных средств торговому посреднику. В том случае, если счет торгового агента содержит достаточно кредитных средств, система организует перевод надлежащих денежных средств на банковский счет торгового посредника. Затем система уведомляет торгового агента и торгового посредника о переводе.

Как показано, система также может быть увязана с различными финансовыми учреждениями 1404. Это позволяет системе переводить в наличную форму кредитные средства, накопленные розничными продавцами, торговыми посредниками и торговыми агентами непосредственно на счете по их выбору. Помимо этого, увязывание с различными финансовыми учреждениями 1404 предоставляет потребителю возможность получать кредит напрямую от пункта кредитования. Например, потребитель может войти в систему в свой счет в расчетном пункте и подать заявку на дополнительный кредит, и тогда система списывает с выбранного банковского счета потребителя сумму кредитной заявки, а затем обновляет сумму доступного кредита на расчетном счете потребителя.

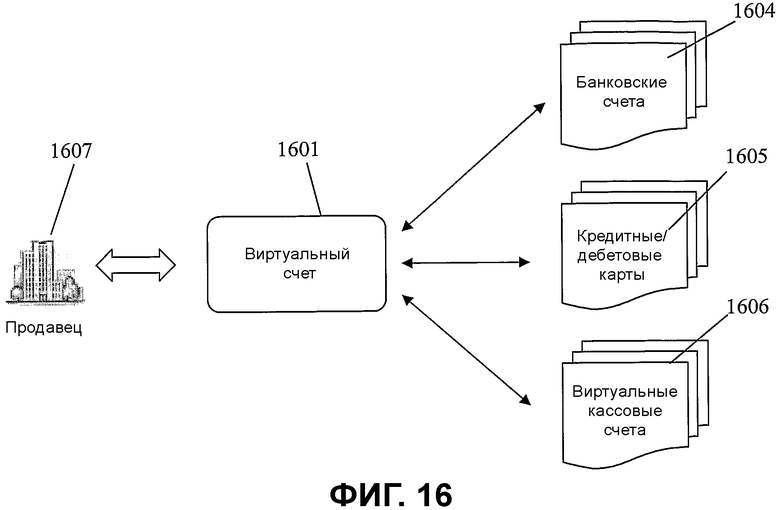

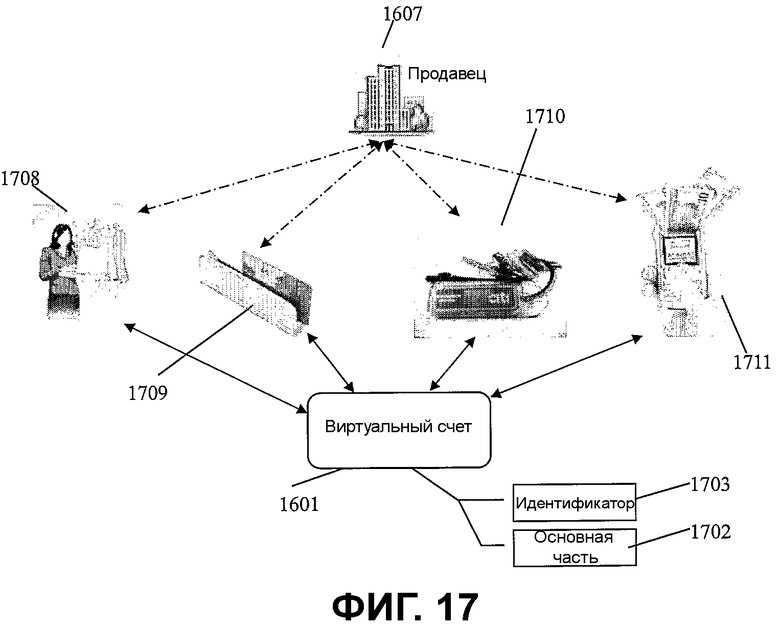

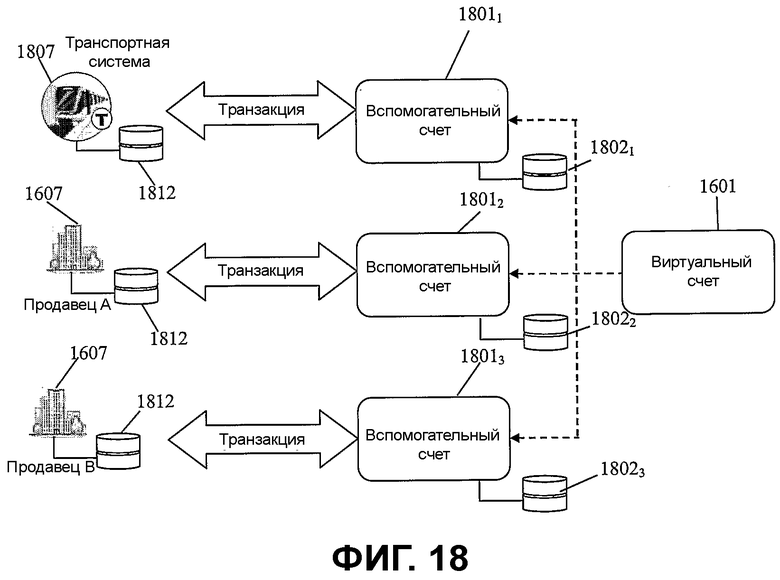

Фиг.16 изображает пример того, как счет участника на TS 201 может быть увязан с разными счетами, принадлежащими частному лицу, для осуществления транзакций с различными сторонами. Как показано, все банковские счета 1604, кредитные или дебетовые карты 1605, а также виртуальные кассовые счета 1606 увязываются или связываются со счетом участника, который выполняет функцию виртуального счета 1601. Связывание счетов таким образом, в сущности, стирает различия между виртуальным счетом 1601 и счетами, с которыми он увязан, так как виртуальный счет служит посредником для связанных счетов. Таким образом, виртуальный счет просто служит хранилищем регистрационных данных для связанных счетов. Любые транзакции через виртуальный счет влекут трансляцию или поиск регистрационных данных счетов, ассоциированных или связанных с виртуальным счетом, чтобы позволить системе согласовывать подтверждение транзакции, как при проведении прямой транзакции с использованием связанного счета. Расчетный счет предоставляется средству конечной обработки продавца 1607, так что система может рассчитать и зачислить комиссионные вознаграждения и любые платы за услуги, которые причитаются каждой стороне, вовлеченной в транзакцию. В любой транзакции между участником и продавцом 1607, банковские счета 1604, кредитные или дебетовые карты 1605, или виртуальные кассовые счета 1606 прозрачны для продавца 1607, поскольку они заключены в виртуальном счете 1601.

Фиг.17 изображает один из примеров того, как транзакции могут производиться с использованием виртуального счета 1601. В данном конкретном случае, виртуальный счет представляет собой физическое устройство, которое ассоциируется с виртуальным счетом 1601. Как показано, физическое устройство может включать в себя, но не ограничивается этим, карту 1709 с магнитной полосой, которой нужно проводить по устройству считывания магнитной карты на стороне продавца 1607, брелок 1710 с меткой RFID (радиочастотной идентификации) для бесконтактной транзакции, бесконтактную, или дистанционного считывания, карту, карту с микропроцессором и тому подобное.

Система может выполняться с дополнительной возможностью обеспечения эфирных транзакций, например через мобильный телефон 1711. В таких случаях виртуальный счет 1601 ассоциируется с мобильным телефоном 1711, совместно используя такие идентификаторы, но не ограничиваясь этим, как SIM-карта (Subscriber Identity Module - модуль идентификации абонента), счет, а также номера IMEI (International Mobile Equipment Identity - международный идентификационный номер оборудования мобильной станции) и подобную информацию.

В описанных выше сценариях, продавец 1607 фактически проводит транзакции с виртуальным счетом 1601 посредством физического устройства. Однако использование такого физического устройства не всегда необходимо. Как показано, виртуальный счет 1601 имеет две ассоциированные с ним характеристики, идентификатор 1703 и основная часть 1702. Используя идентификатор 1703 можно провести транзакцию без ассоциированного физического устройства. В таких случаях идентификатор 1703 вводится непосредственно в платежный шлюз 1708 продавца, который может образовывать часть электронного магазина или сетевого узла.