Перекрестные ссылки на родственные заявки

Эта заявка основана и испрашивает приоритет по предварительной заявке на патент США №61/094224, поданной 4 сентября 2008 года, и предварительной заявке на патент США №61/096621, поданной 12 сентября 2008 года. Обе этих заявки полностью содержатся в данном документе по ссылке для всех целей.

Уровень техники изобретения

Большинство клиентов с платежными картами участвуют в некоторой форме программы лояльности, которая дает возможность участникам накапливать баллы, мили и аналогичную валюту лояльности на основе расходования и другого требуемого поведения. Тем не менее текущие программы лояльности, включающие в себя общие программы вознаграждений, программы премиальных миль авиалиний и конкретные для продавца программы для постоянных покупателей, имеют множество ограничений, которые мешают клиентам и противоречат целям лояльности программы.

Повсеместность программ лояльности приводит к их размыванию. Клиент имеет возможность получать платежную карту согласно программе лояльности от одного из нескольких эмитентов, программы лояльности которых зачастую являются очень схожими. Также программа лояльности не является настолько важной, как дифференциатор ранее. Помимо этого, поскольку все карты, которыми обладает держатель карты, с большой вероятностью включают в себя программу лояльности, этот признак, возможно, больше не влияет на решение о том, какую карту использовать при оплате конкретной покупки. Повышение привлекательности и конкурентоспособности программы лояльности является ключевым приоритетом многих эмитентов.

Эмитенты и продавцы имеют стимулы предоставлять привлекательные полезные программы для расходования баллов лояльности. Эмитенты и некоторые крупные продавцы, которые спонсируют и владеют вариативными и сложными программами вознаграждений для своих клиентов, должны содержать совокупность неиспользованных, но активных баллов лояльности как обязательства на балансе. Эти стороны обращают все большее внимание на эти обязательства и ищут новые способы предоставлять возможность своим клиентам погашать баллы. Предпринимаются определенные попытки продавцами и приобретателями, чтобы подключать программу лояльности человека к платежному механизму, чтобы стимулировать погашения баллов; тем не менее, эти программы, в общем, требуют значительных изменений инфраструктуры для нескольких сторон в платежной сети. Дополнительно, эти решения, в общем, не предоставляют авторизацию и расчеты в реальном времени по транзакции, осуществляемой с использованием баланса вознаграждений/баллов лояльности.

Дополнительно, некоторые попытки различать продукты лояльности клиентов, чтобы оптимизировать их стоимость, ориентированы на программы вознаграждений с выплатой наличными, в которых держатель карты принимает наличные или подарочные сертификаты на использование своей карты программы лояльности. Тем не менее эти программы также имеют свои ограничения. Другие попытки дают возможность преобразования заработанных баллов в наличные. Тем не менее вместо характеристик реального времени, они, в общем, используют скидки или другой процесс с обратной связью, который требует длительного периода ожидания для клиента, чтобы принимать денежные средства.

Сущность изобретения

В одном аспекте, настоящее изобретение предоставляет способ для авторизации транзакции погашения в реальном времени, при этом способ содержит прием, из системы формирования финансовых сообщений приобретателя, сообщения о финансовой транзакции, содержащего данные транзакции, причем данные транзакции содержат идентификатор лицевого счета и сумму транзакции, обнаружение того, что идентификатор лицевого счета ассоциирован с картой погашения, передачу сообщения транзакции погашения в процессор системы вознаграждений, идентификацию посредством процессора системы вознаграждений, по меньшей мере, одного лицевого счета лояльности, ассоциированного с картой погашения, определение эквивалента в баллах лояльности к сумме транзакции, запрос в базу данных, ассоциированную, по меньшей мере, с одним лицевым счетом баллов лояльности, чтобы определять то, является или нет баланс баллов лояльности, ассоциированный с лицевым счетом, по меньшей мере, не меньше эквивалента в баллах лояльности, и если результатом является то, что имеется достаточно баллов, вычитание эквивалента в баллах лояльности, по меньшей мере, из одного лицевого счета баллов лояльности, определение механизма вторичной оплаты, чтобы проводить расчеты по транзакции погашения, инициирование транзакции вторичной оплаты для механизма вторичной оплаты в сумме, достаточной для того, чтобы удовлетворять сумме транзакции, прием вторичного ответа на инициирование транзакции второй оплаты и передачу ответного сообщения о финансовой транзакции на упомянутое сообщение о финансовой транзакции, указывающего то, что финансовая транзакция авторизована в ответ на прием вторичного ответа.

В другом аспекте, настоящее изобретение предоставляет устройство банка учета баллов для авторизации транзакции погашения в режиме реального времени, причем устройство содержит: процессор системы вознаграждений, приемное устройство, выполненное с возможностью принимать, из системы формирования финансовых сообщений приобретателя, сообщение о финансовой транзакции, содержащее данные транзакции, причем данные транзакции содержат идентификатор лицевого счета и сумму транзакции, причем приемное устройство дополнительно выполнено с возможностью принимать вторичный ответ на инициирование транзакции вторичной оплаты, модуль маршрутизации, соединенный с приемным устройством и с процессором системы вознаграждений, выполненный с возможностью обнаруживать, что идентификатор лицевого счета ассоциирован с картой погашения, и передавать сообщение транзакции погашения в процессор системы вознаграждений, базу данных, соединенную с процессором системы вознаграждений, ассоциированным, по меньшей мере, с одним лицевым счетом баллов лояльности, ассоциированным с картой погашения, и передающее устройство, соединенное с модулем маршрутизации, выполненное с возможностью передавать ответное сообщение о финансовой транзакции на сообщение о финансовой транзакции, указывающее, что финансовая транзакция авторизована в ответ на прием вторичного ответа, при этом процессор системы вознаграждений выполнен с возможностью идентифицировать, по меньшей мере, один лицевой счет баллов лояльности, ассоциированный с картой погашения, определять эквивалент в баллах лояльности к сумме транзакции, запрашивать базу данных, чтобы определять то, является или нет баланс баллов лояльности, ассоциированный с лицевым счетом, по меньшей мере, не меньше эквивалента в баллах лояльности, и если результатом является то, что имеется достаточно баллов, вычитать эквивалент в баллах лояльности, по меньшей мере, из одного лицевого счета баллов лояльности, определять механизм вторичной оплаты, чтобы проводить расчеты по транзакции погашения, и инициировать транзакцию второй оплаты для механизма вторичной оплаты в сумме, достаточной для того, чтобы удовлетворять сумме транзакции.

Краткое описание чертежей

Фиг. 1 иллюстрирует примерный вариант осуществления стадий программы карт погашения от установления программы лояльности до тех пор, пока держатель карты не использует карту погашения как часть транзакции погашения.

Фиг. 2 иллюстрирует примерный вариант осуществления установления программы карт погашения.

Фиг. 3 показывает примерный вариант осуществления величин стоимости в расчете на балл.

Фиг. 4 иллюстрирует примерный вариант осуществления процесса, посредством которого клиент регистрируется в программе карт погашения.

Фиг. 5 иллюстрирует примерный вариант осуществления процесса, посредством которого банк учета баллов устанавливает лицевой счет баллов лояльности для использования в программе транзакции погашения.

Фиг. 6 иллюстрирует примерный вариант осуществления процесса транзакций погашения.

Фиг. 7 иллюстрирует примерный вариант осуществления процесса транзакций погашения, в котором банк учета баллов является отдельным от эмитента карт погашения.

Фиг. 8 иллюстрирует примерный вариант осуществления части процесса транзакций погашения, конкретно касающегося части процесса погашения, в котором банк учета баллов выбирает лицевой счет вторичной оплаты или отклоняет транзакцию.

Фиг. 9 иллюстрирует примерный вариант осуществления процесса, посредством которого банк учета баллов определяет то, имеется или нет на лицевом счету баллов лояльности достаточный баланс баллов, чтобы покрывать транзакцию.

Фиг. 10 иллюстрирует примерный вариант осуществления части процесса транзакций погашения.

Фиг. 11 иллюстрирует примерный вариант осуществления процесса транзакций погашения, в котором эмитент карт погашения также предоставляет услуги банка учета баллов.

Фиг. 12 иллюстрирует примерный вариант осуществления части процесса транзакций погашения, включающего в себя вариант раздельного тендера.

Фиг. 13 иллюстрирует примерный вариант осуществления процесса запроса баланса.

Фиг. 14 иллюстрирует примерный вариант осуществления экрана запроса баланса.

Фиг. 15 иллюстрирует примерный вариант осуществления процесса возврата.

Подробное описание чертежей

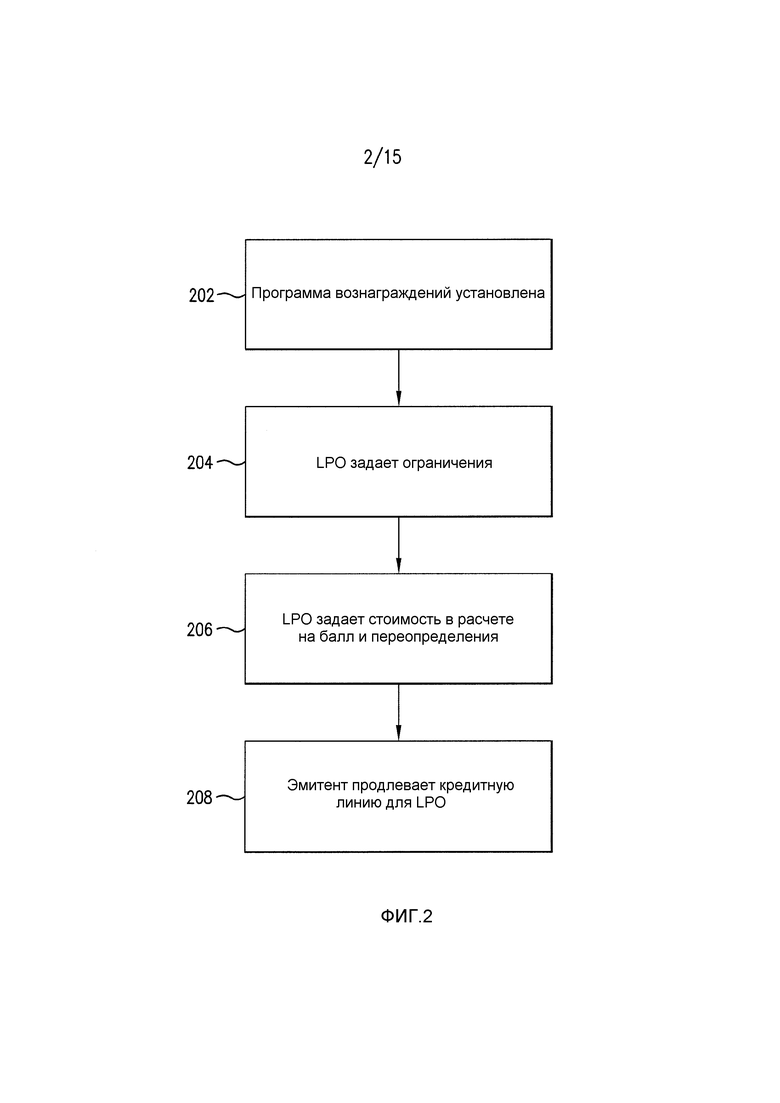

Фиг. 1 иллюстрирует примерный вариант осуществления программы карт погашения от создания программы лояльности до тех пор, пока держатель карты не осуществляет покупку с использованием карты погашения. Отдельные этапы этого процесса описываются более подробно в данном документе. Во-первых, программа лояльности устанавливается на этапе 102. Затем, клиент регистрируется в программе лояльности на этапе 104. Держатель карты зарабатывает баллы на этапе 106 и использует эти баллы, чтобы финансировать транзакции погашения, на этапе 108.

Установление программы лояльности

Как можно увидеть на Фиг. 2, программа лояльности устанавливается на этапе 202. Программа лояльности может устанавливаться с помощью соглашения между тремя объектами: оператор программ лояльности (LPO), эмитент и банк учета баллов. Хотя установление программы лояльности описано со ссылкой на Фиг. 2, путь, которым устанавливается программа лояльности, может варьироваться без отступления от объема изобретения, и специалисты в данной области техники должны распознавать, что множество способов, известных в данной области техники, может использоваться для того, чтобы устанавливать программу вознаграждений.

LPO может быть объектом, отвечающим за программу лояльности. LPO может задавать общие правила для программы лояльности. LPO также может определять, как и с какой величиной зарабатываются и погашаются баллы лояльности. LPO также может нести финансовую ответственность за погашение баллов лояльности. LPO может быть продавцом, организацией розничной торговли, розничной группой, банком или другим финансовым учреждением либо любым другим объектом.

Если LPO не является финансовым учреждением, он может быть партнером эмитента карты погашения. LPO также может создавать карту зарабатывания баллов с помощью эмитента. Картой зарабатывания баллов может быть, например, многомарочная карта. Эмитент может выдавать как карту зарабатывания баллов, так и карту погашения. Эмитент может быть любым объектом, таким как финансовое учреждение, которое выпускает устройства для оплаты, такие как кредитные или дебетовые карты. Эмитент отвечает за расчеты с обслуживающим банком для всех транзакций, осуществленных для карты погашения.

Банк учета баллов может упоминаться как оператор банка учета баллов, который является объектом, который предоставляет услуги банка учета баллов. Банк учета баллов также может ссылаться на процессор системы вознаграждений или систему банка учета баллов, который является конкретной системой, которая предоставляет услуги банка учета баллов. Услуги банка учета баллов могут включать в себя учетные функции, связанные с лицевым счетом баллов лояльности, и услуги погашения, такие как проверка того, имеет или нет держатель карты достаточно баллов на лицевом счете баллов лояльности, чтобы покрывать транзакцию погашения.

Оператор банка учета баллов также может включать в себя другие системы в дополнение к процессору системы вознаграждений. Оператор банка учета баллов может включать в себя приемное устройство для приема сообщения о финансовой транзакции от приобретателя, маршрутизатор для направления потока транзакции погашения, базу данных для хранения информации лицевого счета баллов лояльности, такую как баланс баллов, и передающее устройство для передачи приобретателю ответного сообщения о финансовой транзакции, указывающего то, санкционирована или отклонена транзакция. Функции приемного устройства и передающего устройства могут быть комбинированы в одно приемо-передающее устройство. Если оператор банка учета баллов является также эмитентом, оператор банка учета баллов может включать в себя финансовые системы обработки. Оператор банка учета баллов может быть LPO, эмитентом или любой сторонней организацией, такой как MasterCard или другая платежная сеть.

Ссылаясь снова на Фиг. 2, увидим, что LPO задает ограничения, правила и средства управления для использования баллов на этапе 204. Термины "ограничения", "правила" и "средства управления" использованы взаимозаменяемо в данном документе, чтобы описывать любые ограничения, налагаемые на использование баллов, если являются надлежащими в контексте. Ограничения могут включать в себя ограничения суммы транзакции, периодические лимиты погашения, средства управления на основе продавца и ограничения по минимальному балансу.

Ограничения суммы транзакции, которые также называются ограничениями размера билета в данном документе, могут включать в себя любые ограничения на транзакции погашения на основе суммы транзакции. LPO может указывать, что транзакция погашения не разрешена, если сумма транзакции ниже указанного нижнего лимита. LPO также может указывать, что транзакция погашения не разрешена, если сумма транзакции превышает указанный верхний лимит. Эти лимиты могут варьироваться на основе категории продавцов или типа транзакции (т.e. кода категории продавцов, "карта отсутствует", мото и т.д.)

Периодические лимиты погашения могут включать в себя любые временные ограничения на транзакции погашения. LPO может указывать, что транзакция погашения не разрешена, если указанное число транзакций погашения уже осуществлено в указанном периоде. LPO также может указывать, что транзакция погашения не разрешена, если указанная сумма баллов уже погашена в указанном периоде. Лимит погашения может быть ежедневным, еженедельным, ежемесячным, ежегодным или любым другим периодом, заданным посредством LPO. Несколько периодических лимитов погашения могут задаваться одновременно. Например, конкретная транзакция погашения, возможно, должна проходить как еженедельный лимит погашения, так и ежегодный лимит погашения для транзакции погашения, которая должна быть авторизована для лицевого счета баллов лояльности.

Средства управления на основе продавца могут включать в себя любые ограничения на транзакции погашения на основе идентификационной информации продавца. Идентификационная информация продавца включает в себя классификации категорий продавцов, к примеру, MCC. Идентификационная информация продавца также включает в себя конкретную информацию продавца, такую как идентификационные данные компании (Z Corp.) или одно местоположение продавца (магазин Z Corp. в Purchase, NY). LPO может выбирать блокировать транзакции погашения с указанными продавцами или категориями продавцов на основе идентификационной информации продавца. Альтернативно, LPO может выбирать, разрешать транзакции погашения только с указанными продавцами или категориями продавцов на основе идентификационной информации продавца.

Ограничения по минимальному балансу могут включать в себя любые ограничения на транзакции погашения на основе требования того, что лицевой счет баллов лояльности должен достигать или поддерживать определенный минимальный баланс. Например, LPO может указывать, что лицевой счет баллов лояльности должен иметь определенный минимальный баланс, до того, как транзакция погашения разрешается. LPO также может указывать, что транзакция погашения не разрешена, если транзакция погашения приводит к тому, что обновленный баланс баллов (т.е. баланс баллов лицевого счета баллов лояльности после того, как баллы, требуемые для того, чтобы покрывать транзакцию погашения, погашены) опускается ниже указанного минимального порогового значения баланса баллов. LPO также может требовать определенного остатка минимальной суммы кредита на ассоциированном альтернативном лицевом счете финансирования, к примеру, когда покупка погашения также требует номинальной оплаты из альтернативного лицевого счета финансирования.

LPO может устанавливать дополнительные правила, ограничения и средства управления для программы лояльности. Например, LPO может не разрешать финансирование более чем указанного числа последовательных транзакций посредством альтернативного лицевого счета финансирования. LPO также может использовать правила, ограничения или средства управления, чтобы деактивировать лицевой счет. Например, рассмотрим программу лояльности, ассоциированную с большой сетью отелей. Если держатель карты отказывается оплачивать свой счет, LPO может определять деактивировать или замораживать лицевой счет баллов лояльности держателя карты до тех пор, пока счет не будет оплачен.

Ограничения могут задаваться на нескольких уровнях применимости. Ограничение, заданное на уровне лицевого счета, должно применяться только к лицевому счету баллов лояльности, указываемому посредством LPO. Ограничение, заданное на уровне диапазона лицевых счетов, должно применяться к любому лицевому счету баллов лояльности в диапазоне лицевых счетов, указываемом посредством LPO. Уровень диапазона лицевых счетов может указываться посредством части идентификационного номера банка (BIN). Ограничение, заданное на уровне кода категории продавцов (MCC), должно применяться к любой транзакции погашения с продавцом в категории продавцов, указываемой посредством MCC. Аналогичные (не-MCC) классификации категорий продавцов также могут использоваться. Ограничение, заданное на конкретном уровне продавца, должно применяться к любой транзакции погашения с конкретным продавцом, идентифицированным посредством LPO. Конкретный продавец может включать в себя одну компанию или конкретное местоположение продавца. Ограничение, заданное на уровне программы лояльности, должно применяться к любой транзакции погашения для участвующего держателя карты.

Ссылаясь снова на Фиг. 2, увидим, что LPO затем задает уровни стоимости в расчете на балл (VPP). LPO может задавать базовые VPP-уровни и VPP-переопределения. Базовый VPP-уровень задает VPP-величину, с которой баллы должны погашаться для каждой транзакции, не подвергаемой VPP-переопределению. Базовый VPP-уровень может быть общей стандартной величиной для всех транзакций. Например, LPO может задавать базовый VPP-уровень в 0,01$ в расчете на балл. Базовый VPP-уровень также может быть задан как переменная величина. Например, базовые VPP-уровни могут выбираться в отношении размера билета. Хотя LPO может иметь большую свободу в выборе базовых VPP-уровней, выбранные VPP-уровни должны устанавливать базовый VPP-уровень для каждой возможной транзакции.

LPO также может указывать переопределения для базовых VPP-уровней. Переопределения могут включать в себя все изменения от базовых VPP-уровней. Хотя VPP-переопределения, в общем, повышают VPP относительно базовой VPP, переопределения также могут понижать VPP по сравнению с базовой VPP. Например, одно VPP-переопределение может уменьшать VPP для снятий наличных в ATM. VPP-переопределения могут задаваться в отношении идентификационной информации продавца, размера билета, информации держателя карты, поведенческой информации держателя карты (такой как предыстория покупок или предыстория объемов), информации сегментации держателя карты (возраст, пол, местоположение, уровень дохода) или любой другой информации, указываемой посредством LPO.

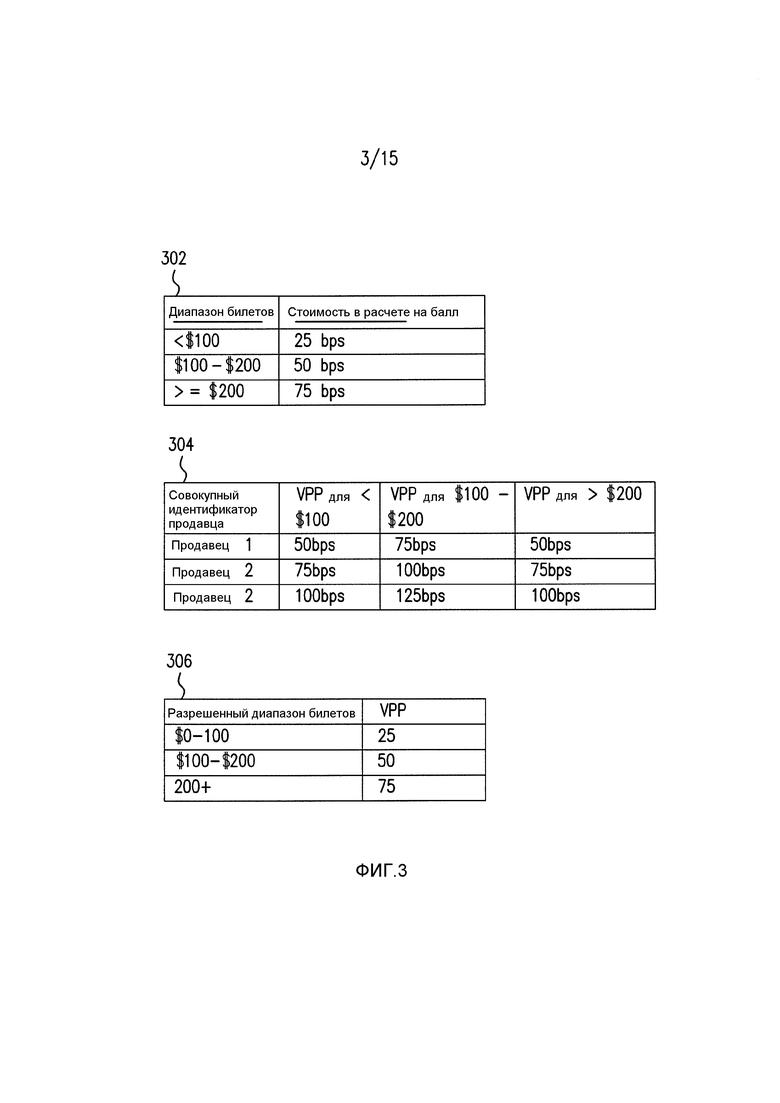

VPP-уровни дополнительно поясняются со ссылкой на Фиг. 3, который содержит три таблицы для задания VPP-уровней. VPP заданы с точки зрения базовых баллов (bps) в этом примере. Любая наличная стоимость или эквивалент наличной стоимости может использоваться для того, чтобы задавать VPP-уровни. Таблицы на Фиг. 3 представляются только в качестве иллюстрации. Как должно быть очевидным специалистам в данной области техники, VPP-уровни и отношения преобразования могут задаваться посредством LPO, эмитента или других участников на основе любых критериев, которые наилучшим образом служат целям программы.

Таблица 302 задает VPP-уровни на основе размера билета. Таблица 302 может быть уровнем VPP-переопределения, причем базовый VPP-уровень задается отдельно. Альтернативно, таблица 302 может быть базовым VPP-уровнем. Что важно, каждая возможная транзакция должна иметь размер билета в одном из заданных диапазонов. При условии, что таблица 302 является базовым VPP-уровнем, таблица 302 задает VPP-уровень для транзакции погашения, если переопределение не выбрано. Например, баллы могут погашаться с величиной 25 bps, если транзакция имеет размер билета менее 100$.

Таблица 304 задает VPP-уровни на основе и размера билета и идентификационной информации продавца. Таблица 304 не может задавать базовый VPP-уровень, поскольку VPP-величина не задана для продавцов, помимо продавцов 1, 2 и 3. Таким образом, например, VPP-величина не может назначаться для транзакции с продавцом 4 (не показано). Конкретный уровень VPP-переопределения должен выбираться для использования в качестве VPP-уровня для транзакции погашения, если условия применяются (здесь, что продавец является одним из идентифицированных продавцов и что размер билета находится в рамках одного из идентифицированных диапазонов), и другие применимые VPP-переопределения не приводят к более высокой VPP-величине для конкретной транзакции погашения. Альтернативно, LPO может указывать, что конкретное VPP-переопределение всегда применяется, если условия удовлетворяются. При условии, что уровень VPP-переопределения таблицы 304 применяется к транзакции погашения, баллы должны погашаться с величиной 100 bps в расчете на балл для транзакции погашения с продавцом 2, имеющим размер билета между 100$ и 200$. Пример преобразования баллов транзакции погашения предоставляется ниже в связи с Фиг. 9.

Таблица 306 по Фиг. 3 показывает VPP-уровни, доступные в ATM. Хотя LPO может выбирать задавать VPP-уровни для снятий наличных, LPO также может выбирать исключать снятия наличных в ATM. LPO может выполнять это посредством задания правила, которое не разрешает транзакции погашения с продавцами, имеющими классификацию категорий продавцов, назначенную ATM.

VPP-уровни и правила и ограничения могут задаваться посредством LPO рядом способов. LPO может передавать информацию в электронном виде эмитенту, который затем может передавать информацию в электронном виде в банк учета баллов. LPO или эмитент также может иметь возможность указывать эту информацию через веб-интерфейс. LPO или эмитент также может изменять настройки после того, как начальные правила и ограничения или VPP-уровни заданы. Например, ограничения, заданные на уровне лицевого счета, с большой вероятностью задаются, когда лицевой счет создается или назначается участвующему держателю карты. Помимо этого, LPO может выбирать изменять любое из ограничений после того, как они первоначально заданы.

В дополнение к правилам, ограничениям, средствам управления и VPP-уровням, LPO также может конфигурировать дополнительные настройки. Например, LPO может конфигурировать способ для активации/деактивации баллов. В общем, баллы активируются, когда они зарабатываются. Дополнительно, баллы имеют предоставленную от LPO дату истечения и истекают, если они не используются в пределах предварительно определенного периода, к примеру, 6 месяцев. Система обработки "первый на входе – первый на выходе" (FIFO) может использоваться для того, чтобы погашать баллы, так что самые неактуальные баллы (т.е. баллы с самой ранней датой истечения срока) используются для того, чтобы покрывать транзакцию погашения перед самыми новыми баллами. LPO также может указывать, может или нет использоваться альтернативный источник финансирования, если сумма баллов недостаточна, чтобы финансировать транзакцию; и SMS или другой обмен сообщениями разрешается.

Возвращаясь к Фиг. 2, эмитент может продлевать кредитную линию для LPO на этапе 208. Кредитная линия может быть ассоциирована с платежным механизмом, к примеру, посредством выдачи корпоративной карты с кредитной линией. Корпоративная карта может иметь значительные лимиты по частоте транзакций. Кредитная линия может использоваться для финансирования транзакций погашения. Обслуживающий банк должен принимать денежные средства от эмитента в кредитной или дебетовой транзакции. Тем не менее лицевой счет баллов лояльности не может финансировать эту транзакцию, поскольку баллы лояльности не имеют внутренней стоимости за рамками программы лояльности. Кредитная линия может использоваться для того, чтобы финансировать оплату эмитента приобретателю. Эмитент проводит расчеты с приобретателем и выставляет счет LPO через корпоративную карту LPO. Эмитент затем согласовывает с LPO через лицевой счет корпоративной карты LPO посредством приема оплаты от LPO на кредитном балансе лицевого счета. В других вариантах осуществления, LPO может проводить расчеты с эмитентом через дебетовый лицевой счет, соединенный с лицевым счетом корпоративной карты, или через любой другой лицевой счет финансирования, такой как ACH или другие механизмы финансирования. Лицевой счет, через который LPO проводит расчеты с эмитентом, называется лицевым счетом финансирования программы лояльности. Хотя процесс авторизации описан с использованием лицевого счета платежной карты, ассоциированного с корпоративной картой, следует понимать, что банк учета баллов и/или эмитент могут идентифицировать любой лицевой счет как лицевой счет финансирования программы лояльности без отступления от объема изобретения.

Клиринг и расчеты могут осуществляться посредством любой из технологий, известных в данной области техники, в том числе через глобальную клиринговую систему управления (GCMS) MasterCard. Клиринговой системой, как описано в данном документе, может быть GCMS, но ей также может быть любая другая система, допускающая выполнение функций клиринга. Клиринг, в общем, осуществляется периодически (например, один раз в день), но может осуществляться с любым периодическим или непериодическим интервалом. Банк продавца (приобретатель) отправляет информацию покупки в клиринговую систему. Это может осуществляться по отдельности или в комбинации с информацией покупки, касающейся других транзакций. Информация покупки может включать в себя сумму к выплате для приобретателя. Клиринговая система затем идентифицирует эмитент, ассоциированный с платежным механизмом, используемым для того, чтобы финансировать транзакцию (например, лицевым счетом финансирования программы лояльности, используемым для того, чтобы финансировать транзакцию погашения). Клиринговая система вычисляет сумму, которая должна переводиться между эмитентом и приобретателем, чтобы согласовывать транзакцию в комбинации с любой другой транзакцией, с использованием платежного механизма, ассоциированного с этим эмитентом. Клиринговая система также может проверять достоверность информации покупки. Клиринговая система затем отправляет сообщение эмитенту. Это сообщение может указывать сумму, которая должна переводиться приобретателю, чтобы согласовывать транзакции, информацию покупки и любую другую информацию, касающуюся согласования. Приобретатель и эмитент должны после этого проводить расчеты по транзакции. Фактический обмен денежными средствами осуществляется между клиринговым банком и расчетным банком. Расчеты могут осуществляться в долларах США или в любой другой валюте, допустимой посредством обеих сторон для транзакции расчетов.

Регистрация держателя карты

В одном варианте осуществления технологий настоящего изобретения, держатель карты выбирает участие в программе погашения. Хотя держатель карты фактически не имеет карту погашения в это время, тем не менее он должен упоминаться как держатель карты или держатель лицевого счета. Как можно увидеть на Фиг. 4, показывается примерный вариант осуществления процесса регистрации держателя карты. Держатель карты выбирает участие в программе лояльности или погашения на этапе 402. Держатель карты может выбирать участие через широкий диапазон каналов, в том числе онлайновый, по телефону через номер 800, систему с модулем речевого взаимодействия (VRU) или систему интерактивного речевого взаимодействия (IVR), почтой или лично в местоположении LPO или эмитента. Держатели карт могут выбирать участие в программе карт погашения одновременно с тем, как они регистрируются в программе лояльности. Альтернативно, клиенты могут быть уже зарегистрированы в программе лояльности. Например, программа лояльности, в которой баллы могут расходоваться только для ограниченного количества товаров или услуг, может дополнять программу карт погашения. Программа лояльности упоминается как любая программа лояльности, которая может включать в себя программу карт погашения. Программа карт погашения упоминается как программа лояльности с использованием карты погашения, как описано в данном документе, чтобы погашать или иным образом расходовать ранее накопленные баллы лояльности.

Держатель карты, возможно, должен предоставлять определенные регистрационные данные продавцу, LPO и/или эмитенту. Эти регистрационные данные могут включать в себя персональную идентификационную информацию, такую как имя, адрес, телефонный номер держателя карты или аналогичная информация. Регистрационная информация также может включать в себя информацию лицевого счета баллов лояльности для держателей карт, которые ранее зарегистрированы в связанной программе лояльности. Альтернативно, продавец и/или эмитент может иметь всю необходимую информацию по держателям карт, ранее зарегистрированным в программе лояльности. Держатель карты также, возможно, должен или может выбирать предоставлять дополнительную информацию. Например, держатель карты может выбирать принимать сообщения от продавца, эмитента или банка учета баллов по различным причинам. Например, держатель карты может выбирать принимать уведомление относительно предварительно определенных событий или рекламные и/или маркетинговые сообщения. Если держатель карты выбирает принимать такие сообщения, держатель карты может предоставлять номер мобильного телефона и указывать предварительно определенные события, которые должны приводить к сообщениям.

Держатель карты, возможно дополнительно, должен или может выбирать предоставлять предоставленные держателем карты средства управления, правила или ограничения для транзакций погашения. Например, с помощью веб-интерфейса держатель карты, до проведения транзакции в кассовом терминале, может указывать конкретных продавцов, категории продавцов, суммы транзакции или другие характеристики транзакции для транзакций, которые должны применяться к лицевому счету баллов лояльности держателя карты или которые не должны применяться к лицевому счету баллов лояльности держателя карты. Например, держатель карты может запрашивать использование платежной карты A для того, чтобы финансировать приобретение газа и пищевых продуктов, и использование платежной карты B для того, чтобы финансировать все другие покупки. Обработка транзакции затем должна продолжаться соответствующим образом. Таким образом, держатель карты имеет возможность использовать единую карту оплаты для всех продавцов, но проводить расчеты по отдельной транзакции с использованием различных платежных механизмов, включающих в себя лицевые счета баллов лояльности, в зависимости от сведений по транзакциям без необходимости модификаций инфраструктуры продавца/приобретателя.

Держатель карты регистрируется в банке учета баллов на этапе 404. Это может заключать в себе связывание лицевого счета баллов лояльности держателя карты с картой погашения держателя карты, так что транзакции погашения, инициированные держателем карты с использованием карты погашения, могут "финансироваться" посредством баллов на лицевом счете баллов лояльности держателя карты. Держатель карты может быть зарегистрирован в банке учета баллов через эмитента. Эмитент принимает регистрационную информацию держателя карты и назначает новый номер карты погашения держателю карты. Номер карты погашения может быть связан с многомарочной кредитной картой или другой картой зарабатывания баллов через таблицу поиска или алгоритмически. Защищенный паролем запрос на регистрацию может отправляться в банк учета баллов от эмитента. Альтернативно, эмитент может предоставлять услуги банка учета баллов внутренним образом. Эмитент может регистрировать держателей карт в банке учета баллов по отдельности или в пакетной обработке.

Фиг. 5 иллюстрирует примерный вариант осуществления процесса, посредством которого держатель карты регистрируется в банке учета баллов. Банк учета баллов принимает регистрационные данные от эмитента на этапе 502. Регистрационные данные могут включать в себя регистрационную информацию держателя карты и номер карты погашения.

После того как банк учета баллов принимает регистрационные данные держателя карты, банк учета баллов определяет то, имеет или нет держатель карты существующий лицевой счет баллов лояльности, на этапе 504. Если держатель карты не имеет уже существующий лицевой счет баллов лояльности, банк учета баллов может создавать лицевой счет баллов лояльности для держателя карты в банке учета баллов на этапе 506. Лицевой счет баллов лояльности затем может быть связан с картой погашения на этапе 508. Более конкретно, лицевой счет баллов лояльности может быть связан с номером карты погашения, указываемым эмитентом. Номером карты погашения может быть PAN, который находится или должен находиться на передней стороне карты погашения и/или на других машиночитаемых носителях на карте, таких как интегральная микросхема или магнитная полоса. Если держатель карты уже имеет существующий лицевой счет баллов лояльности, банк учета баллов может связывать номер карты погашения, указываемый эмитентом, с существующим лицевым счетом баллов лояльности на этапе 508. Альтернативно, LPO может указывать, что новый лицевой счет должен быть создан, даже если имеется уже существующий лицевой счет, чтобы отделять новую программу лояльности от старой программы лояльности. Если это верно, LPO также может устанавливать правила для перевода баланса старого лицевого счета баллов лояльности на лицевой счет баллов лояльности, связанный с картой погашения.

Банк учета баллов затем определяет то, предоставлен или нет альтернативный источник финансирования держателем карты, на этапе 510. Этот этап может пропускаться, если LPO указывает, что карта погашения не может быть связана с альтернативным источником финансирования. Альтернативный источник финансирования может быть картой зарабатывания баллов, кредитной картой, дебетовой картой, кредитной линией по собственному капиталу или любым другим лицевым счетом финансирования. Если держатель карты предоставляет альтернативный источник финансирования, банк учета баллов связывает альтернативный источник финансирования с лицевым счетом баллов лояльности и/или картой погашения на этапе 512. Альтернативно, LPO может указывать, что многомарочная карта должна быть альтернативным источником финансирования.

Банк учета баллов затем определяет то, имеются или нет какие-либо правила или ограничения, которые должны конфигурироваться для лицевого счета баллов лояльности держателя карты, на этапе 514. Это может включать в себя любое из правил, ограничений и средств управления, указываемых посредством LPO во время установления программы лояльности. Это также может включать в себя любое из правил или ограничений, указываемых клиентом во время регистрации. Если правила и ограничения установлены для лицевого счета баллов лояльности держателя карты, банк учета баллов конфигурирует лицевой счет, чтобы соответствовать этим правилам и/или ограничениям, на этапе 516.

Дополнительные признаки лицевого счета также могут устанавливаться во время регистрации. Например, если LPO разрешает обмен сообщениями по SMS для предупреждений лицевого счета, и держатель карты зарегистрирован на эту услугу, банк учета баллов может устанавливать эти признаки. Банк учета баллов определяет то, предоставлена или нет информация по SMS и/или посредством обмена почтовыми сообщениями держателем карты на этапе 518. Информация обмена сообщениями может включать в себя то, выбирает держатель карты принимать предупреждения или нет, предварительно определенные события, которые инициируют уведомление, а также телефонный номер или другой адрес, по которому должны отправляться предупреждения. Если держатель карты предоставляет информацию обмена сообщениями, банк учета баллов устанавливает службы обмена сообщениями на этапе 520. После того как все конфигурации лицевого счета установлены, банк учета баллов завершает регистрацию на этапе 522.

Ссылаясь снова на Фиг. 4, увидим, что диапазон лицевых счетов, возможно, должен быть активирован. Эмитент может обозначать конкретный диапазон лицевых счетов исключительно как портфель погашения. Если нет доступных номеров лицевого счета в активированных портфелях погашения, эмитент может запрашивать активацию нового диапазона лицевых счетов в банке учета баллов. Диапазон лицевых счетов может обозначаться посредством поднабора BIN. Например, диапазон лицевых счетов может включать в себя все лицевые счета, для которых первые 6 номеров BIN – это 123456. Эта информация диапазона лицевых счетов может использоваться для целей маршрутизации.

Затем карта погашения отправляется держателю карты на этапе 408. Карта погашения может отправляться непосредственно держателю карты, или держатель карты, возможно, должен снимать карту погашения в местоположении LPO или эмитента. Карта погашения может включать в себя имя держателя карты и PAN или другой идентификатор карты погашения на лицевой стороне карты. Карта погашения также может включать в себя имя и/или логотип эмитента, имя и/или логотип LPO, а также и защитные признаки, такие как голограмма. Карта погашения может включать в себя магнитную полосу или интегральную микросхему, которая может обмениваться данными с помощью контактной панели или бесконтактно. Карта погашения может включать в себя карту, по меньшей мере, с одной магнитной полосой, бесконтактной микросхемой или смарт-картой либо устройство "оплаты с паролем". Тем не менее карта погашения не ограничена "картой" и может включать в себя любое устройство для оплаты, в том числе мобильные телефоны, смартфоны или любой объект, содержащий интерфейс магнитной полосы или микросхемы. Специалисты в данной области техники должны распознавать, что форма карты погашения может в значительной степени варьироваться.

Хотя карта погашения может быть новой картой, карта погашения также может быть исходной картой программы лояльности, при этом держатель карты может использовать одну карту, чтобы зарабатывать и тратить (накапливать и погашать) баллы лояльности. В таком решении с одной картой держатель карты может указывать заранее, когда признаки карты погашения должны быть использованы, как описано выше. Альтернативно, держатель карты может указываться в кассовом терминале, чтобы указывать то, должны или нет использоваться признаки карты погашения. В другом варианте осуществления, карта может иметь две магнитные полосы, и держатель карты определяет то, использовать или нет признаки карты погашения, посредством проведения через соответствующую магнитную полосу.

В завершение, клиент, возможно, должен активировать карту погашения на этапе 410. Карта может быть первоначально установлена с лимитами в 0$ в качестве защитного признака. Карта не может использоваться в связи с транзакцией погашения до тех пор, пока карта не активирована, и именно в это время лимиты регулируются. Держатель карты может активировать карту погашения через ряд различных каналов, в том числе онлайновый, по телефону или лично.

Тем не менее держатель карты может использовать баланс баллов лицевого счета баллов лояльности до того, как карта активируется. Виртуальный номер лицевого счета карты (VCN) может формироваться эмитентом карты погашения или посредством банка учета баллов. Держатель карты может регистрироваться в веб-интерфейсе, выполненном с возможностью формировать VCN. Держатель карты вводит параметры транзакции для выбранной транзакции. Параметры транзакции могут включать в себя информацию продавца по транзакции. В общем, информация продавца идентифицирует веб-узел, на котором держатель карты хочет осуществлять покупки. Параметры транзакции могут включать в себя сумму в долларах вместо или в дополнение к идентификатору продавца. Сумма в долларах может упоминаться как цена конкретной позиции, либо это может быть общий лимит на сумму, которая может расходоваться, с использованием этого VCN. Другая информация также может вводиться держателем карты. Эмитент формирует VCN, такой как виртуальный PAN (VPAN), и связывает VCN с лицевым счетом баллов лояльности держателя карты. Во время авторизации транзакции, если банк учета баллов принимает VCN, банк учета баллов должен проверять, что параметры транзакции удовлетворяются для запрошенной транзакции погашения. Если все параметры транзакции не удовлетворяются, то запрос авторизации отклоняется. Если все параметры транзакции удовлетворяются, то запрошенная транзакция погашения должна обрабатываться как обычная транзакция погашения, как описано в данном документе. VCN также может использоваться после того, как держатель карты принимает и активирует карту погашения.

Зарабатывание баллов

Способ зарабатывания баллов как часть программы лояльности является хорошо известным в данной области техники и не требует пояснения в данном документе. В некоторых программах лояльности баллы зарабатываются на основе транзакции с конкретным продавцом или группой продавцов, такой как покупка или использование товаров или услуг. В других программах лояльности баллы зарабатываются на основе использования конкретной кредитной или дебетовой карты, независимо от того, где карта используется. Баллы могут быть заработаны как процент от готовящейся транзакции или единовременно выплачиваемой суммы, если определенные критерии удовлетворяются для транзакции.

Термин "баллы" при использовании в данном документе не ограничен единицами, называемыми баллами. "Баллы" могут представляться посредством миль авиалиний, минут либо любой валюты лояльности или другой единицы, которая представляет накопление стоимости. Тем не менее баллы не имеют намерение означать законное платежное средство. Специалисты в данной области техники должны распознавать, что большой спектр модулей валюты лояльности может использоваться без отступления от объема изобретения.

В общем (хотя не обязательно), эмитент карт погашения также является эмитентом карт зарабатывания баллов. Эмитент может отправлять сообщение по заработанным баллам в банк учета баллов, когда баллы зарабатываются держателем карты. Сообщение по заработанным баллам может указывать заработанное число баллов, а также информацию, идентифицирующую лицевой счет баллов лояльности. В общем, PAN карты зарабатывания баллов должен быть связан с лицевым счетом баллов лояльности, так что сообщение по заработанным баллам может включать в себя эту информацию. Банк учета баллов затем может добавлять заработанные баллы на лицевой счет баллов лояльности держателя карты в надлежащее время. Например, баллы могут добавляться после того, как транзакция по зарабатыванию баллов осуществлена, или они могут добавляться позднее, к примеру, после того, как держатель лицевого счета оплачивает эмитенту транзакцию. Другие технологии для определения того, когда кредитовать баллы лояльности лицевой счет, должны быть очевидными для специалистов в данной области техники.

Хотя процесс зарабатывания баллов описан в связи с картой зарабатывания баллов, держатели карт также могут иметь возможность зарабатывать баллы на транзакциях, осуществляемых с помощью карты погашения. Держатель карты может зарабатывать определенное количество баллов на основе числа баллов, используемых для того, чтобы финансировать транзакцию, или суммы транзакции. Отношение баллов, заработанных на транзакциях погашения, может варьироваться и может отличаться от баллов, заработанных на транзакциях с помощью карты зарабатывания баллов. Например, баллы, заработанные на транзакциях с использованием карты погашения, могут составлять половину баллов, заработанных при этой транзакции, если она осуществляется с использованием карты зарабатывания баллов.

Использование баллов

После того как держатель карты накапливает достаточно баллов, держатель карты может использовать карту погашения, чтобы оплачивать товары и услуги с помощью накопленных баллов. Общий поток транзакции погашения в банке учета баллов в соответствии с настоящим изобретением показывается на фиг 6. Во-первых, банк учета баллов принимает данные транзакции на этапе 602. Данные транзакции, в общем, включают в себя, по меньшей мере, сумму транзакции и идентификатор лицевого счета. Сумма транзакции является полезной, поскольку банк учета баллов и/или эмитент могут сравнивать ее с доступными средствами на лицевом счете баллов лояльности и/или лицевом счете вторичной оплаты, чтобы авторизовать транзакцию. Идентификатором лицевого счета может быть любая информация, которая идентифицирует лицевой счет баллов лояльности, ассоциированный с картой погашения. Например, идентификатором лицевого счета может быть номер карты погашения, номер лицевого счета баллов лояльности или VCN, ассоциированный с лицевым счетом баллов лояльности. Идентификатор лицевого счета является полезным для того, чтобы разрешать системе находить лицевой счет баллов лояльности, ассоциированный с картой погашения.

Затем банк учета баллов выбирает механизм вторичной оплаты как источник финансирования для транзакции погашения на этапе 604. Механизмом вторичной оплаты может быть лицевой счет вторичной оплаты. Лицевым счетом вторичной оплаты может быть любой лицевой счет, который не является лицевым счетом баллов лояльности и который допускает финансирование транзакции. Например, вторичным лицевым счетом может быть лицевой счет платежной карты, такой как кредитный или дебетовый лицевой счет LPO, ассоциированный с корпоративной картой LPO, либо кредитный или дебетовый лицевой счет, ассоциированный с многомарочной картой зарабатывания баллов. Лицевым счетом вторичной оплаты также может быть любой другой финансовый лицевой счет, такой как кредитная линия. Вторичным лицевым счетом может быть другой лицевой счет баллов лояльности, при условии, что второй лицевой счет баллов лояльности дополнительно связан с лицевым счетом, который допускает финансирование транзакции. Лицевой счет вторичной оплаты выбирается, чтобы фактически финансировать транзакцию. Лицевой счет баллов лояльности содержит только баллы. Тем не менее денежные средства должны переводиться приобретателю, чтобы завершать транзакцию. Следовательно, лицевой счет вторичной оплаты или другой платежный механизм должен выбираться или идентифицироваться одновременно или практически одновременно с транзакцией погашения, чтобы проводить расчеты с приобретателем.

Лицевой счет вторичной оплаты может выбираться множеством способов. Вообще говоря, это может включать в себя любой способ, которым банк учета баллов указывает, что лицевой счет вторичной оплаты должен использоваться в качестве лицевого счета финансирования вместо лицевого счета баллов лояльности. Это может включать в себя повторное преобразование элемента данных PAN в сообщение о финансовой транзакции посредством подстановки вторичного идентификатора лицевого счета вместо идентификатора лицевого счета баллов лояльности. Это также может включать в себя формирование нового сообщения для передачи по альтернативной платежной сети, такой как ACH или электронная система перевода денежных средств, в которой новое сообщение идентифицирует источник вторичной оплаты, а не номер карты погашения, чтобы осуществлять финансовые расчеты в реальном времени или практически в реальном времени. Что важно, это повторное преобразование или выбор вторичного лицевого счета выполняется посредством промежуточного процессора системы вознаграждений или другой системы, расположенной в банке учета баллов, и не требует модификации инфраструктуры приема продавца/приобретателя. Дополнительно, если эмитент не выступает в качестве посредника, технологии в данном документе либо требуют незначительных, либо вообще не требуют изменений в инфраструктуре эмитента.

На 606, транзакция вторичной оплаты инициируется для механизма вторичной оплаты в сумме, достаточной для того, чтобы удовлетворять сумме транзакции. Это может состоять из вычитания посредством банка учета баллов суммы транзакции из лицевого счета вторичной оплаты. Например, банк учета баллов может дебетовать сумму транзакции с дебетового лицевого счета, используемого в качестве лицевого счета вторичной оплаты, или он может отправлять сумму транзакции для лицевого счета кредита, используемую как сумма вторичной оплаты. Следует отметить, что сумма, выставляемая для вторичного лицевого счета, может не совпадать с суммой транзакции погашения. Например, премии или другие гонорары за услуги могут применяться к сумме транзакции перед расчетами, как должны понимать специалисты в данной области техники. Инициирование транзакции вторичной оплаты также может состоять из отправки запроса авторизации эмитенту, запрашивающему авторизацию транзакции, и указания лицевого счет вторичной оплаты в качестве лицевого счета финансирования. Эмитент затем должен обрабатывать запрос обычным способом, как если это запрос авторизации от приобретателя, при этом устройство для оплаты, ассоциированное с этим вторичным лицевым счетом, представлено продавцу.

В завершение, при условии, что лицевой счет оплаты имеет достаточно денежных средств, чтобы проводить расчеты по транзакции, банк учета баллов указывает, что погашение санкционировано, на этапе 608.

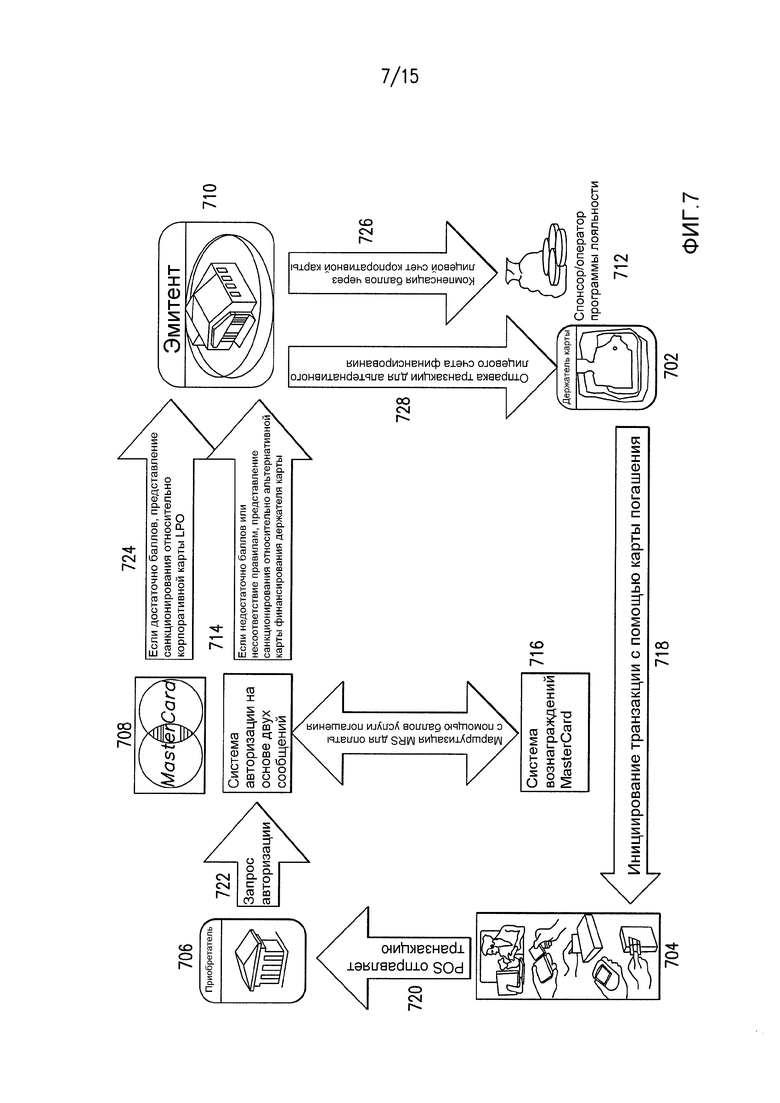

Фиг. 7 иллюстрирует примерный вариант осуществления процесса погашения. Фиг. 7 показывает процесс погашения, заключающий в себе держателя 702 карты, продавца 704, приобретателя 706, банк 708 учета баллов (в этом случае, MasterCard), эмитента 710 и LPO 712.

Банк 708 учета баллов является оператором банка учета баллов, который, в этом варианте осуществления, включает в себя систему 714 авторизации и систему 716 вознаграждений. Система 714 авторизации обменивается данными с приобретателем 706, эмитентом 710 и системой 716 вознаграждений. Системой 714 авторизации может быть сеть для компании-изготовителя кредитных карт, к примеру, сеть MasterCard Banknet или MasterCard Debit Switch. Система 716 вознаграждений предоставляет услуги банка учета баллов и включает в себя процессор системы вознаграждений. Хотя банк учета баллов может быть выполнен описанным способом, специалисты в данной области техники должны распознавать, что банк учета баллов может быть выполнен другими способами.

Держатель 702 карты инициирует транзакцию с продавцом 704 с использованием карты погашения на этапе 718. Держатель 702 карты может инициировать транзакцию посредством представления карты погашения в качестве режима оплаты, что может включать в себя представление карты погашения продавцу 704 в местоположении продавца. Держатель 702 карты также может инициировать транзакцию посредством набора номера карты в Интернет-обозревателе в ходе настройки электронной коммерции. Способ, которым держатель 702 карты инициирует транзакцию, может варьироваться без отступления от объема изобретения.

Затем продавец 704 отправляет транзакцию приобретателю 706 на этапе 720. Приобретатель 706 может быть любым финансовым учреждением, которое имеет лицевой счет, ассоциированный с продавцом 704, и которое принимает оплату по этому лицевому счету от имени продавца. Вкратце, приобретатель 706 является банком продавца.

Система формирования финансовых сообщений приобретателя формирует сообщение о финансовой транзакции и отправляет его в банк 708 учета баллов на этапе 722. Сообщение о финансовой транзакции может включать в себя идентификационную информацию держателя карты, такую как номер карты погашения держателя карты, идентификационную информацию продавца, такую как классификация категорий продавцов, и конкретную информацию продавца и информацию транзакции, такую как сумма транзакции.

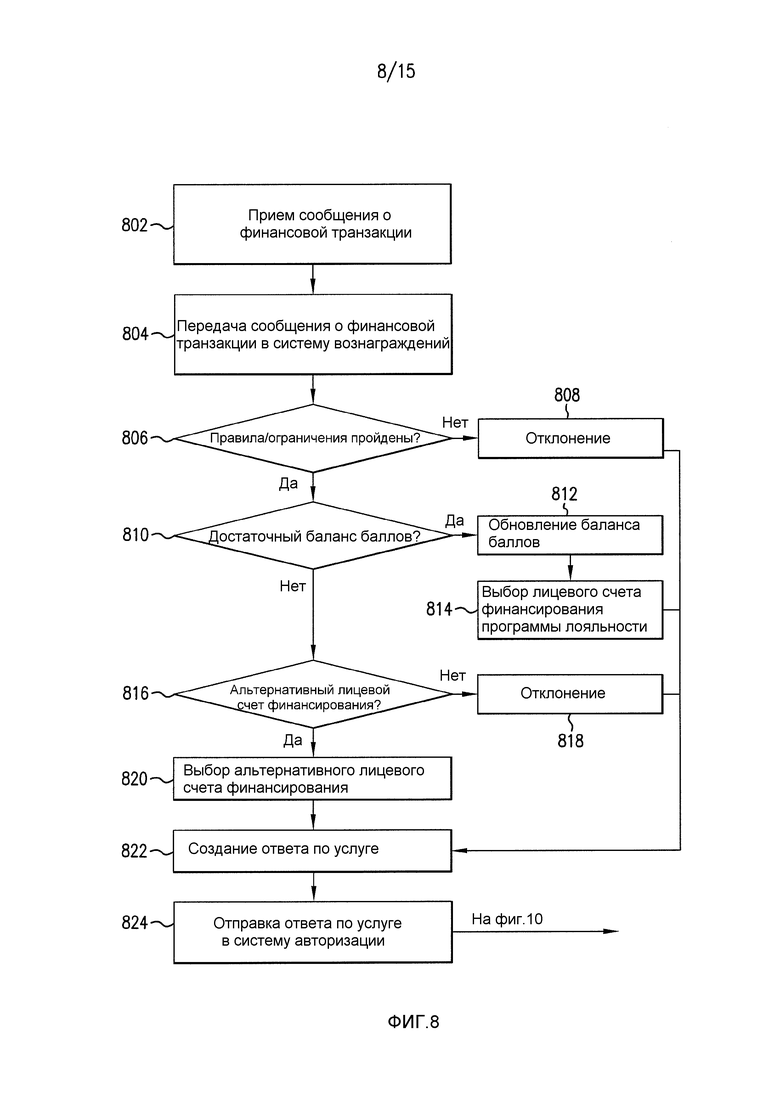

Примерный вариант осуществления одной части процесса авторизации проиллюстрирован на Фиг. 8. Система 714 авторизации принимает сообщение о финансовой транзакции от приобретателя 706 на этапе 802. Система 714 авторизации затем определяет то, ассоциирован или нет идентификатор лицевого счета, включенный в сообщение о финансовой транзакции, с картой погашения. Если система обнаруживает то, что идентификатор лицевого счета ассоциирован с картой погашения (к примеру, посредством обращения к таблице номеров лицевого счета, BIN или диапазонам лицевых счетов, о которых известно, что они являются картами погашения), система 714 авторизации передает сообщение транзакции погашения в систему 716 вознаграждений на этапе 804. Сообщение транзакции погашения, принимаемое посредством системы 716 вознаграждений, может быть сообщением о финансовой транзакции, сформированным приобретателем 706, или оно может быть любым другим запросом в систему 716 вознаграждений, чтобы санкционировать транзакцию погашения.

Система 716 вознаграждений сначала определяет то, проходит или нет запрошенная транзакция правила и ограничения, установленные для программы лояльности, на этапе 806. Эти правила и ограничения могут включать в себя ограничения на размер билета, периодические лимиты погашения, средства управления POS на основе продавца, ограничения по минимальному балансу лицевого счета и любой другой тип правила или ограничения, заданного посредством LPO, эмитента или держателя карты. Если запрос не проходит все правила и ограничения (например, если LPO указывает, что баллы не могут погашаться для транзакций с продавцом 704), транзакция может быть отклонена на этапе 808, или транзакция может быть преобразована в традиционную транзакцию оплаты с использованием механизма вторичной оплаты.

Как описано выше, в некоторых вариантах осуществления держатель карты может указывать правила для использования посредством промежуточного процессора, чтобы определять то, как обрабатывать транзакцию, выполняемую с использованием карты погашения, и эти правила могут быть использованы в ходе этапа 806 и/или этапа 810. Если транзакция является типом, который, как указывает держатель карты, не должен применяться к лицевому счету баллов лояльности, процессор вознаграждений может обрабатывать транзакцию как транзакцию, для которой недоступно достаточно баллов лояльности, и/или может маршрутизировать транзакцию непосредственно в механизм вторичной оплаты, включающий в себя механизм вторичной оплаты, ранее указываемый держателем карты.

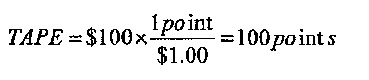

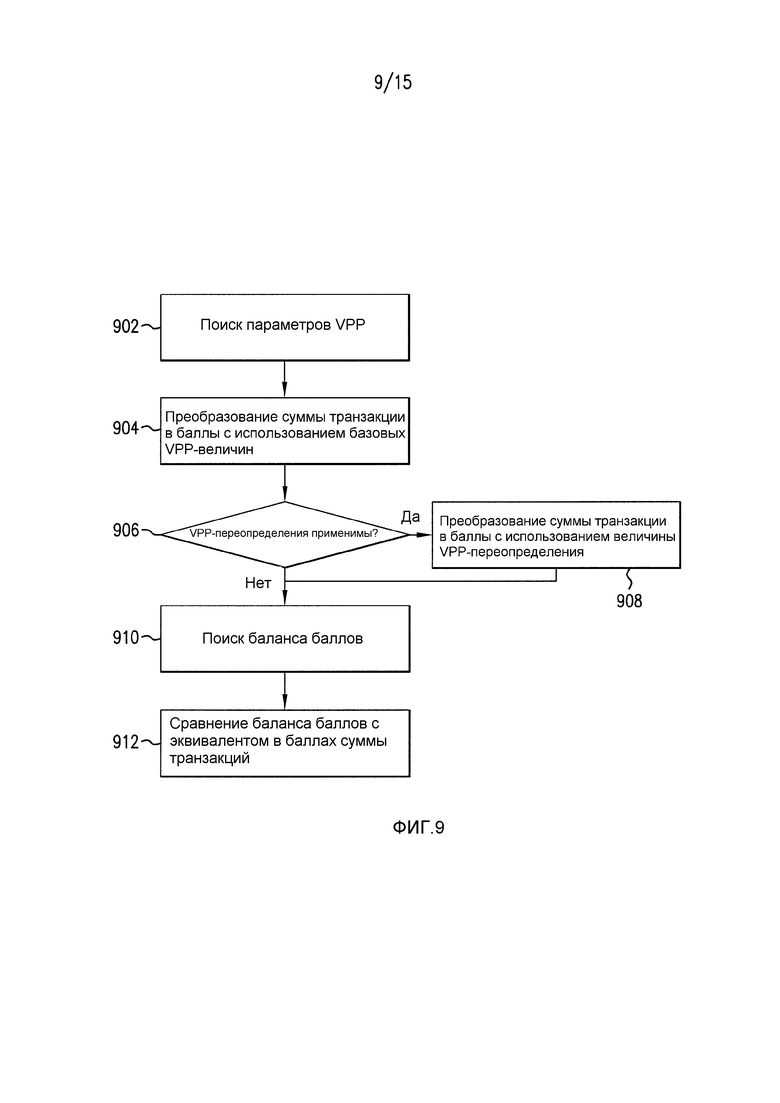

Если запрошенная транзакция проходит все правила и ограничения, система 716 вознаграждений определяет то, имеет или нет держатель карты достаточно баллов на лицевом счете баллов лояльности, ассоциированном с картой погашения, чтобы покрывать сумму транзакции, на этапе 810. Примерный вариант осуществления процесса для определения того, содержит или нет лицевой счет баллов лояльности достаточно баллов, чтобы покрывать транзакцию погашения, проиллюстрирован на Фиг. 9. Система 716 вознаграждений выполняет поиск параметров VPP на этапе 902. Параметры VPP могут включать в себя базовые VPP-уровни и все VPP-переопределения. Параметры VPP заданы посредством LPO 712 и/или эмитента 710. Параметры VPP используются для того, чтобы определять эквивалент в баллах лояльности к сумме транзакции. На Фиг. 9, система 716 вознаграждений сначала преобразует сумму транзакции запрошенной транзакции в эквивалент в баллах суммы транзакций с использованием базовых VPP-стоимостей на этапе 904. Например, рассмотрим транзакцию погашения, в которой сумма транзакции составляет 100$. Ссылаясь снова на Фиг. 3, увидим, что VPP для суммы транзакции, превышающей или равной 100$, составляет 50 bps, как видно из таблицы 302. 50 bps является эквивалентом 1 pt на 0,50$, так что система 716 вознаграждений должна вычислять эквивалент в баллах суммы транзакций (TAPE) следующим образом:

При обращении снова к Фиг. 9, если система 716 вознаграждений определяет то, что любое из VPP-переопределений, ассоциированных с лицевым счетом баллов лояльности держателя карты применяет к запрошенной транзакции на этапе 906, система 716 вознаграждений вычисляет эквивалент в баллах суммы транзакций с использованием соответствующей величины VPP-переопределения. Например, рассмотрим случай, в котором продавец 704 является продавцом 2, указанным ссылкой в таблице 304 по Фиг. 3. VPP-величина переопределения в таблице 304 должна применяться к запрошенной транзакции с продавцом 2. При условии, что 100 bps равны 1 pt на 1$, система 716 вознаграждений должна вычислять эквивалент в баллах суммы транзакций следующим образом:

Когда два или более VPP-переопределений применимы, система 716 вознаграждений может использовать переопределение, которое приводит к максимальной стоимости для держателя карты, или может использовать другие критерии, чтобы выбирать соответствующую VPP. LPO может приоритезировать определенные VPP-переопределения, так что приоритезированная величина VPP-переопределения используется, даже если другое VPP-переопределение должно приводить к приему держателем карты более высокой VPP-величины. Например, LPO может выбирать приоритезировать VPP-переопределение ATM, указывающее более низкую VPP-величину для снятий наличных в ATM.

Ссылаясь снова на Фиг. 9, увидим, что система 716 вознаграждений ищет баланс баллов лицевого счета баллов лояльности, ассоциированного с держателем 702 карты на этапе 910. Этот запрос к базе данных баллов может выполняться с использованием известных технологий, таких как веб-API или другие подходы к выполнению запроса к базе данных. В завершение, система 716 вознаграждений сравнивает баланс баллов с эквивалентом в баллах суммы транзакций на этапе 912.

Хотя описан один способ определения эквивалента в баллах лояльности к сумме транзакции, специалисты в данной области техники должны понимать, что любой способ преобразования суммы транзакции и баланса баллов в общую единицу для целей сравнения может использоваться. Например, баланс баллов может быть преобразован в денежный эквивалент баланса баллов для сравнения с суммой транзакции. Баланс баллов и сумма транзакции также могут быть преобразованы в третью единицу для целей сравнения.

Дополнительно, хотя VPP и сумма транзакции описаны в показателях долларов, они могут быть основаны на любой валюте. LPO 712 может выбирать устанавливать VPP для широкого диапазона валют. Эмитент 710 может выбирать преобразовывать только между баллами и единой валютой, такой как местная валюта или другая валюта, указываемая эмитентом. В таком случае, эмитент 710 или банк 708 учета баллов может преобразовывать между валютой эмитента и валютой продавца с использованием алгоритма или величин преобразования, заданных посредством любой из сторон транзакции.

Ссылаясь снова на Фиг. 8, увидим, что система вознаграждений определяет то, имеется или нет на лицевом счету баллов лояльности держателя карты достаточно баллов, чтобы оплачивать транзакцию, на этапе 810. Если баланс баллов держателя карты превышает эквивалент в баллах суммы транзакций, система 716 вознаграждений обновляет баланс баллов лицевого счета баллов лояльности держателя карты, чтобы отражать транзакцию, на этапе 812. Эквивалент в баллах суммы транзакций вычитается из баланса баллов, чтобы вычислять обновленный баланс баллов для лицевого счета баллов лояльности держателя карты. Система 716 вознаграждений также выбирает лицевой счет финансирования программы лояльности в качестве лицевого счета вторичной оплаты для транзакции на этапе 814. Например, система вознаграждений может выбирать лицевой счет корпоративной карты LPO посредством выбора PAN, ассоциированного с корпоративной картой LPO.

Если лицевой счет баллов лояльности держателя карты не имеет достаточно баллов, чтобы финансировать транзакцию (т.е. баланс баллов держателя карты меньше эквивалента в баллах суммы транзакций), система 716 вознаграждений определяет то, указан или нет альтернативный лицевой счет финансирования держателем 702 карты, на этапе 816. Если альтернативный лицевой счет финансирования не указан держателем 702 карты, транзакция может быть отклонена на этапе 818. Если держатель 702 карты указывает альтернативный лицевой счет финансирования, система 716 вознаграждений выбирает альтернативный лицевой счет финансирования в качестве лицевого счета финансирования для запрошенной транзакции. Система 716 вознаграждений также может обновлять счетчик использования и выполнять проверку, чтобы удостоверяться в том, что использование альтернативного лицевого счета финансирования является допустимым, на основе лимитов последовательного использования альтернативного лицевого счета финансирования. Если обновленный счетчик использования превышает разрешенный счетчик использования, банк учета баллов отклоняет транзакцию.

Независимо от результата различных тестов авторизации, выполняемых посредством системы вознаграждений, система вознаграждений создает ответ по предоставлению услуг на этапе 822. Ответ по предоставлению услуг включает в себя информацию, касающуюся того, авторизована или отклонена транзакция. Ответ по предоставлению услуг может включать в себя информацию, касающуюся лицевого счета вторичной оплаты для авторизованной транзакции. Ответ по предоставлению услуг также может включать в себя такую информацию, как идентификационная информация держателя карты, включающая в себя PAN, ассоциированный с картой погашения, или информация отклонения транзакции, включающая в себя причину, по которой система 716 вознаграждений отклоняет транзакцию. Например, для запрошенной транзакции, отклоненной на этапе 808 по Фиг. 8, ответ по предоставлению услуг может включать в себя поля данных, указывающие, что запрошенная транзакция отклонена, и что транзакция не прошла одно из правил или ограничений. Ответ по предоставлению услуг также может включать в себя данные, указывающие то, какое правило или ограничение транзакция не прошла. Сообщение ответа по предоставлению услуг также может включать в себя информацию баланса баллов, такую как новый баланс баллов, если транзакция санкционирована, текущий баланс баллов, если транзакция отклонена, и наличная стоимость баланса баллов на основе базовых и максимальных VPP-величин, если применимо. После того как ответ по предоставлению услуг создан, система 716 вознаграждений маршрутизирует его в систему 714 авторизации на этапе 824 и/или в шлюз SMS или в шлюз электронной почты, либо в любой другой шлюз обмена сообщениями (не показан).

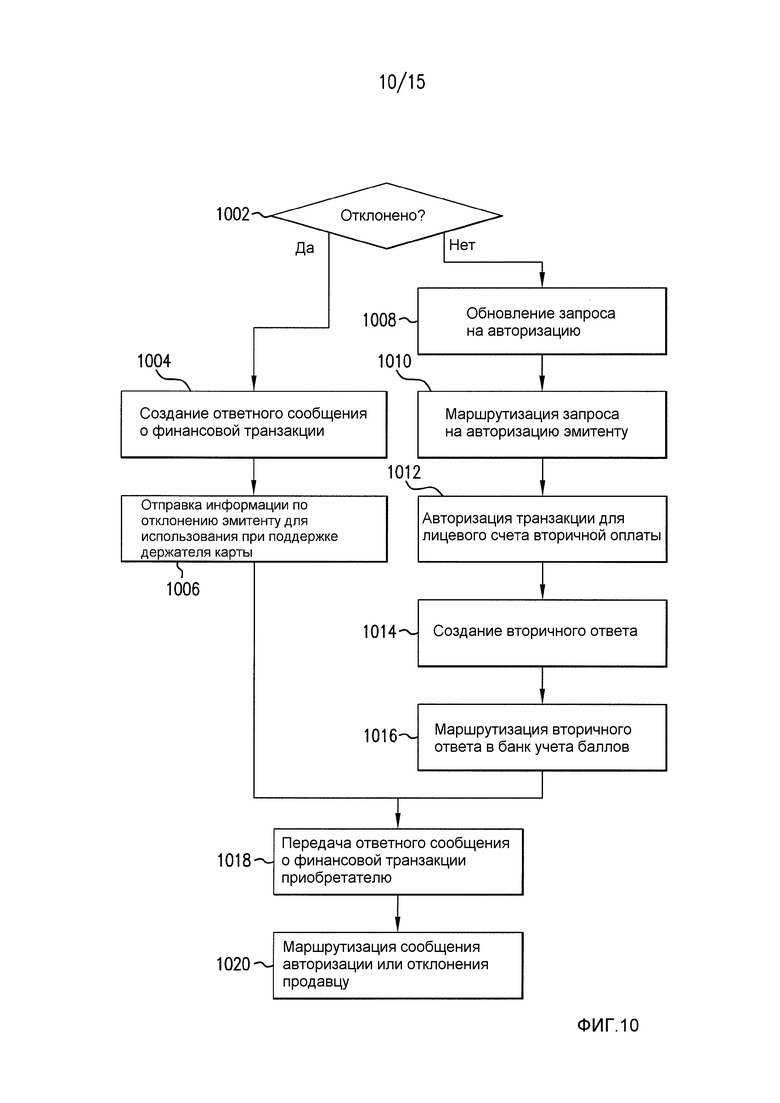

Фиг. 10 иллюстрирует процесс авторизации после того, как ответ по предоставлению услуг отправлен из системы 716 вознаграждений в систему 714 авторизации. Система 714 авторизации определяет то, отклонен или нет запрос на авторизацию посредством системы 716 вознаграждений, на этапе 1002. Если система 716 вознаграждений отклоняет транзакцию, система 714 авторизации создает ответное сообщение о финансовой транзакции, указывающее то, что транзакция отклонена, на этапе 1004. Ответное сообщение о финансовой транзакции должно указывать, санкционирована или отклонена запрошенная транзакция. Ответное сообщение о финансовой транзакции также может включать в себя PAN карты погашения, представленный продавцу 704 или иным образом указываемый держателем 702 карты. Система 714 авторизации передает информацию отклонения эмитенту 710 для использования при поддержке держателя карты на этапе 1006. Поддержка держателя карты может включать в себя любые услуги, предоставленные эмитентом и/или LPO, когда транзакция погашения отклонена. Альтернативно, система 714 авторизации может передавать индикатор, что транзакция должна быть отклонена, эмитенту 710, и эмитент 710 может создавать ответное сообщение о финансовой транзакции.

Если система 716 вознаграждений не отклоняет транзакцию, система 714 авторизации модифицирует сообщение о финансовой транзакции с помощью соответствующей информации на этапе 1008. Модификация может включать в себя редактирование или добавление поля данных лицевого счета вторичной оплаты, чтобы указывать лицевой счет вторичной оплаты, выбранный посредством системы 716 вознаграждений. Модификация также может включать в себя начальный баланс баллов, число баллов, используемое для покупки, оставшийся баланс баллов, используемый VPP-переопределения, и наличную стоимость оставшегося баланса баллов при конкретной настройке VPP. Система 714 авторизации также может инициировать транзакцию вторичной оплаты для выбранного лицевого счета вторичной оплаты посредством формирования нового сообщения. Хотя система авторизации инициирует транзакцию вторичной оплаты в описанном варианте осуществления, транзакция также может быть инициирована посредством другой системы, такой как процессор системы вознаграждений.

Обновленное сообщение о финансовой транзакции затем маршрутизируется эмитенту 710 на этапе 1010. Хотя процесс описан относительно эмитента карт погашения, лицевой счет финансирования программы лояльности и альтернативный лицевой счет финансирования, указываемый держателем карты, не должен быть ассоциирован с эмитентом карт погашения. Запрос авторизации может отправляться другому эмитенту, ассоциированному с лицевым счетом финансирования программы лояльности или с альтернативным лицевым счетом финансирования, указываемым держателем карты.

Ссылаясь снова на Фиг. 7, увидим, что транзакция должна представляться для подтверждения либо лицевого счета финансирования программы лояльности, такого как лицевой счет корпоративной карты LPO, либо альтернативного лицевого счета финансирования на этапе 724. Если корпоративная карта LPO выбрана и имеет достаточный доступный кредит, чтобы финансировать транзакцию погашения, транзакция санкционируется, и сумма транзакции выставляется по корпоративной карте LPO эмитентом 710. LPO 712 завершает транзакцию посредством компенсации эмитенту 710 через лицевой счет корпоративной карты на этапе 726. Компенсация или расчеты могут осуществляться в режиме реального времени. Компенсация альтернативно может осуществляться с любым интервалом посредством соглашения эмитента 710 и LPO 712, в том числе с периодическими интервалами или после накопления достаточного баланса на лицевом счете. Если альтернативный лицевой счет финансирования выбран, эмитент 710 обрабатывает транзакцию как обычную транзакцию для этого лицевого счета. Транзакция отправляется для альтернативного лицевого счета финансирования держателя карты на этапе 728.

Ссылаясь снова на Фиг. 10, увидим, что эмитент 710 формирует вторичный ответ на этапе 1014 и маршрутизирует вторичный ответ в систему 714 авторизации на этапе 1016. Система 714 авторизации передает ответное сообщение о финансовой транзакции приобретателю 706 на этапе 1018. Ответное сообщение о финансовой транзакции может быть вторичным ответом, модифицированным вторичным ответом или сообщением, сформированным в системе авторизации. Приобретатель 706 завершает транзакцию посредством маршрутизации ответного сообщения о финансовой транзакции или, по меньшей мере, индикатора относительно того, санкционирована или отклонена запрошенная транзакция, продавцу 704 на этапе 1020. Продавец 704 уведомляет держателя 702 карты.

Эмитент может отклонять транзакцию вторичной оплаты, если лицевой счет вторичной оплаты не имеет достаточных денежных средств, чтобы финансировать транзакцию. Эмитент также может отклонять транзакцию вторичной оплаты по множеству других причин. Следует отметить, что если эмитент 710 отклоняет транзакцию погашения, которая санкционирована посредством системы 716 вознаграждений, система 714 авторизации должна дополнительно отправлять сообщение в систему 716 вознаграждений, указывающее то, что эквивалент в баллах суммы транзакций должен добавляться обратно к балансу баллов лицевого счета баллов лояльности, если баллы для транзакции ранее вычтены. Аналогично, если транзакция с использованием альтернативного лицевого счета финансирования в качестве лицевого счета финансирования отклонена эмитентом 710, система 714 авторизации может отправлять сообщение в систему 716 вознаграждений, указывающее то, что счетчик использования должен регулироваться.

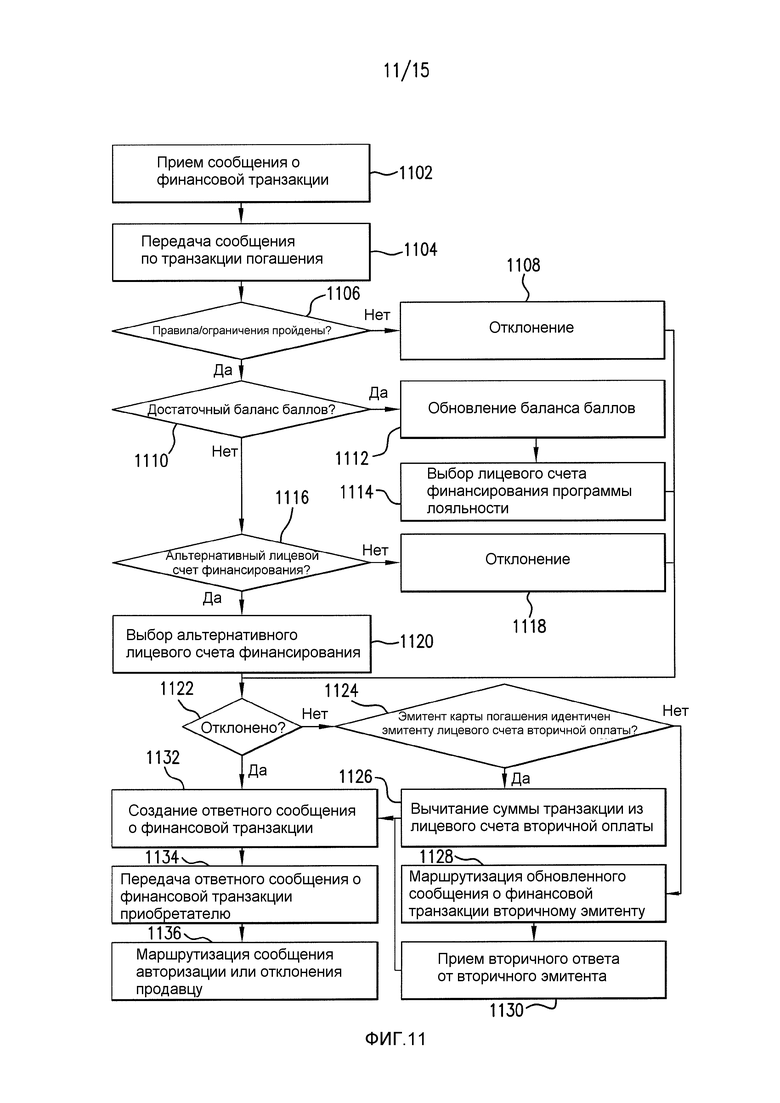

Фиг. 11 иллюстрирует процесс авторизации, в котором эмитент карт погашения также предоставляет услуги банка учета баллов (т.е. эмитент карт погашения является оператором банка учета баллов). От этапа 1102 до этапа 1122, процесс является аналогичным процессу, описанному на Фиг. 9 и 10. Хотя этапы создания ответа по предоставлению услуг 924 и отправки ответа по предоставлению услуг в систему авторизации 926 не включены на Фиг. 11, эмитент карт погашения, возможно, должен форматировать запрос и отправлять его в другой модуль, чтобы продолжать обработку. Этот этап может предшествовать или выполняться после определения того, отклонена или нет транзакция, на этапе 1122.

Если транзакция санкционирована, эмитент карт погашения авторизует транзакцию для лицевого счета вторичной оплаты. Эмитент карт погашения определяет то, является он эмитентом лицевого счета вторичной оплаты или нет, на этапе 1124. LPO может давать возможность указания любой карты или лицевого счета в качестве альтернативного источника финансирования, так что лицевой счет вторичной оплаты может быть ассоциирован с картой, выданной эмитентом карт погашения или вторичным эмитентом. Если эмитент карт погашения является эмитентом лицевого счета вторичной оплаты, сумма транзакции применяется к выбранному лицевому счету вторичной оплаты (к примеру, кредитной линии, которую эмитент карт погашения продлевает для LPO), на этапе 1126. В общем, это выполняется посредством отправки сообщения транзакции вторичной оплаты в обычную систему обработки транзакций эмитента. Система обработки транзакций должна обрабатывать транзакцию как обычную транзакцию и затем отправлять вторичный ответ в другую систему эмитента для дополнительной обработки в связи с программой карт погашения.

Например, система маршрутизации может принимать вторичный ответ и передавать вторичный ответ обратно в процессор системы вознаграждений или в другую систему, в которой вторичный ответ должен использоваться для того, чтобы формировать ответное сообщение о финансовой транзакции. Если вторичный эмитент является эмитентом лицевого счета вторичной оплаты, эмитент карт погашения инициирует транзакцию вторичной оплаты. Эмитент карт погашения может обновлять сообщение о финансовой транзакции и маршрутизировать обновленное сообщение о финансовой транзакции вторичному эмитенту на этапе 1128. Эмитент карт погашения затем должен принимать вторичный ответ от вторичного эмитента, указывающий то, санкционирована или отклонена транзакция, на этапе 1130. Этапы 1132-1136 являются аналогичными процессу, описанному на Фиг. 10.

Процесс авторизации погашения может включать в себя дополнительные признаки. Например, банк учета баллов или эмитент может отправлять сообщения SMS-текста или иным образом обмениваться данными с держателем карты после возникновения предварительно определенных событий, заданных держателем карты или LPO. Эмитент может отправлять сообщение держателю карты, если транзакция отклонена (к примеру, на Фиг. 8 на этапе 808). Сообщение может включать в себя причины отказа (недостаточно баллов, несоответствие правилам) и текущий баланс баллов лицевого счета баллов лояльности держателя карты. Эмитент также может отправлять сообщение держателю карты, если альтернативный лицевой счет финансирования держателя карты используется для того, чтобы финансировать транзакцию. Сообщение может включать в себя причины, по которым карта погашения не санкционирована, и информацию транзакции, в том числе (если доступна) текущий баланс альтернативного лицевого счета финансирования. Эмитент дополнительно может отправлять сообщение держателю карты, если карта погашения авторизована. Сообщение может включать в себя эквивалент в баллах суммы транзакций и обновленный баланс лицевого счета баллов лояльности держателя карты. Сообщение может отправляться посредством SMS-текста, электронной почты или любого другого способа.

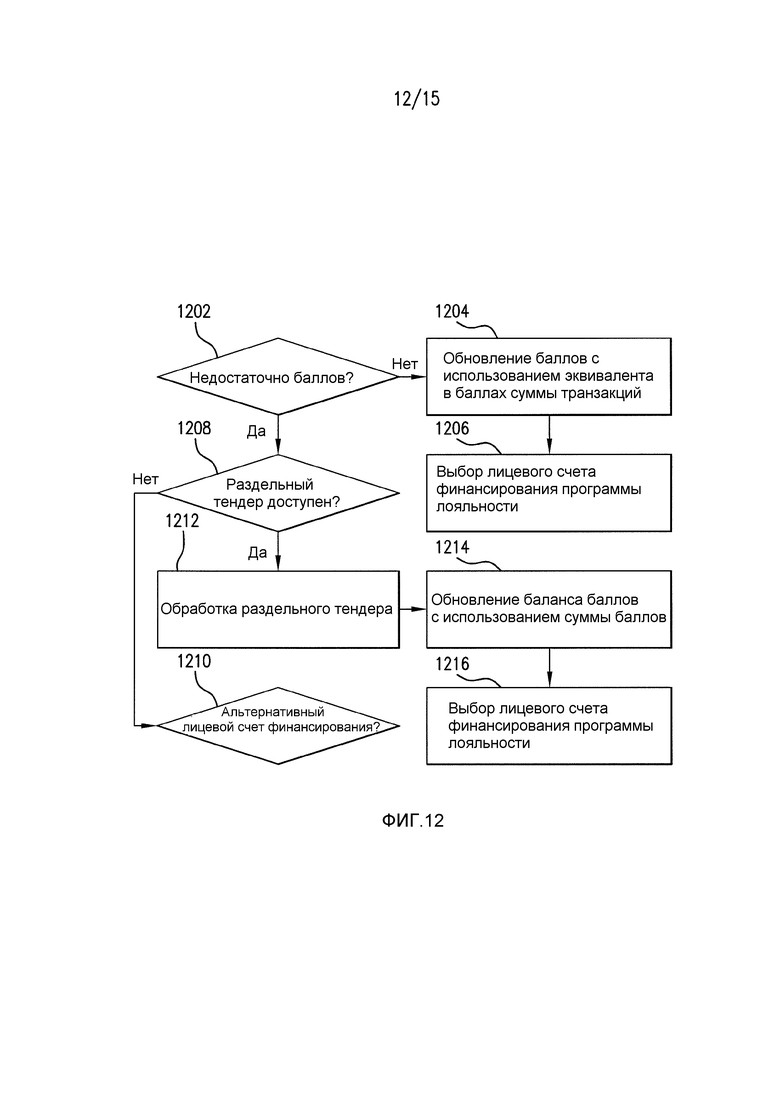

LPO или эмитент также может подтверждать допустимость транзакций раздельного тендера. Как можно увидеть на Фиг. 12, описан примерный вариант осуществления транзакции раздельного тендера. Банк учета баллов проверяет то, имеется или нет достаточно баллов на лицевом счете баллов лояльности, чтобы покрывать транзакцию погашения, на этапе 1202. Если лицевой счет баллов лояльности содержит достаточно баллов, банк учета баллов обновляет баланс баллов с использованием эквивалента в баллах суммы транзакций на этапе 1204 и выбирает лицевой счет финансирования программы лояльности, такой как лицевой счет корпоративной карты LPO, на этапе 1206. Этот процесс является идентичным процессу, используемому для обычных транзакций погашения. Тем не менее, если лицевой счет баллов лояльности не содержит достаточно баллов, чтобы покрывать запрошенную транзакцию, банк учета баллов не отклоняет транзакцию. Вместо этого банк учета баллов определяет то, разрешает LPO или нет транзакции раздельного тендера, на этапе 1208. Если LPO указывает, что транзакции раздельного тендера не разрешены, баланс баллов определяет то, доступен или нет альтернативный лицевой счет финансирования, и продолжает выполнять процесс, как описано выше со ссылкой на Фиг. 8.

Тем не менее, если LPO разрешает транзакции раздельного тендера, транзакция раздельного тендера обрабатывается на этапе 1212. Например, весь баланс баллов лояльности может сначала быть вычтен из лицевого счета, и оставшаяся часть суммы транзакции может применяться к альтернативному финансированию держателя карты лицевого счета, включающему в себя альтернативный лицевой счет баллов лояльности. Альтернативно, если LPO требует вычитания баллов в пакетных единицах (т.е. только в группах по 50, 100 и т.д.), соответствующая обработка выполняется для того, чтобы проводить расчеты по оставшейся транзакции с использованием альтернативного лицевого счета финансирования держателя карты. Независимо от того, как обрабатывается транзакция раздельного тендера, банк учета баллов обновляет баланс баллов с использованием суммы баллов для раздельного тендера на этапе 1214 и выбирает лицевой счет финансирования программы лояльности, такой как лицевой счет корпоративной карты LPO, для части баллов транзакции раздельного тендера на этапе 1216. Сумма баллов для раздельного тендера является эквивалентом в баллах части баллов транзакции раздельного тендера.

Санкционированные транзакции погашения могут формировать доход от взаимного обслуживания для эмитента. Приобретатель может оплачивать взаимное обслуживание на основе карты погашения, представленной продавцу, а не спонсорской корпоративной карты LPO. Это может приводить к меньшему чистому доходу от взаимного обслуживания для эмитента по сравнению с взаимным обслуживанием на основе спонсорской корпоративной карты LPO. Эмитент может выбирать взыскивать оффлайновую плату LPO за предложение этой услуги или может учитывать этот дефицит дохода в общей структуре многомарочного договора с LPO. Если лицевой счет финансирования программы лояльности является предоплаченным лицевым счетом дебетовой карты, нет необходимости для эмитента регулировать эти вопросы дефицита при взаимном обслуживании.

Хотя перевод стоимости баллов описан относительно транзакции между держателем карты и продавцом, процесс не ограничен этим вариантом осуществления. Стоимость баллов также может переводиться в личных переводах или для оплаты физическими лицами счетов организаций. В таких переводах накопленные баллы должны быть преобразованы в наличные аналогично тому, как они преобразуются для персонального использования баллов для покупок. Держатель карты может переводить стоимость баллов любому человеку, коммерческой организации или объекту.

Хотя вышеприведенный процесс авторизации превращает баллы в денежную стоимость в целях расчетов по транзакции, программа карт погашения также может включать в себя другие способы расходования баллов. Программа карт погашения не должна исключать признаки программ лояльности предшествующего уровня техники. Например, LPO может предлагать существующие каталоги со специальными предложениями в качестве альтернативного варианта погашения баллов. Другие признаки программ лояльности предшествующего уровня техники также могут быть включены. В другом способе, баллы лояльности могут использоваться в обмен на скидку для выбранной позиции. Продавец может указывать, что в обмен на определенное количество баллов держатель карты получает скидку на позицию. Если продавец включает эту информацию в сообщение транзакции, отправляемое приобретателю и затем в банк учета баллов, банк учета баллов может вычитать эту сумму баллов из лицевого счета баллов лояльности, ассоциированного с держателем карты, и выставлять счет за услуги с дисконтом по альтернативному лицевому счету финансирования. А именно, в этом варианте осуществления, может быть необязательным преобразовывать сумму транзакции в эквивалентную стоимость баллов, поскольку сумма баллов может вычитаться непосредственно. Тем не менее, если используемая карта погашения ассоциирована с программой баллов лояльности, отличной от программы, управляемой продавцом, LPO, возможно, должен преобразовывать стоимость баллов, ассоциированное с транзакцией, в эквивалентное число баллов лояльности для программы лояльности, ассоциированной с используемой картой погашения. В таком случае, таблицы преобразования, аналогичные показанным на Фиг. 3, могут использоваться, но при применении соотношений преобразования из баллов в баллы, а не из баллов в доллары.

Главное преимущество описанных систем состоит в том, что они имеют ограниченное влияние как на эмитентов, так и на приобретателей. Даже когда баллы используются, процесс является прозрачным для продавца и приобретателя. Они создают и принимают стандартные сообщения авторизации и расчетов. Аналогично, эмитент не должен выполнять изменения в системах обработки, поскольку банк учета баллов перехватывает процесс авторизации до того, как он достигает эмитента, и выбирает лицевой счет вторичной оплаты, ассоциированный с лицевым счетом баллов лояльности. Эмитент принимает запрос авторизации, указывающий выбранный лицевой счет вторичной оплаты, который может обычно обрабатываться. Если эмитент является также оператором банка учета баллов, эмитент должен только добавлять дополнительную систему и не должен изменять существующие системы обработки транзакций.

Запрос баланса

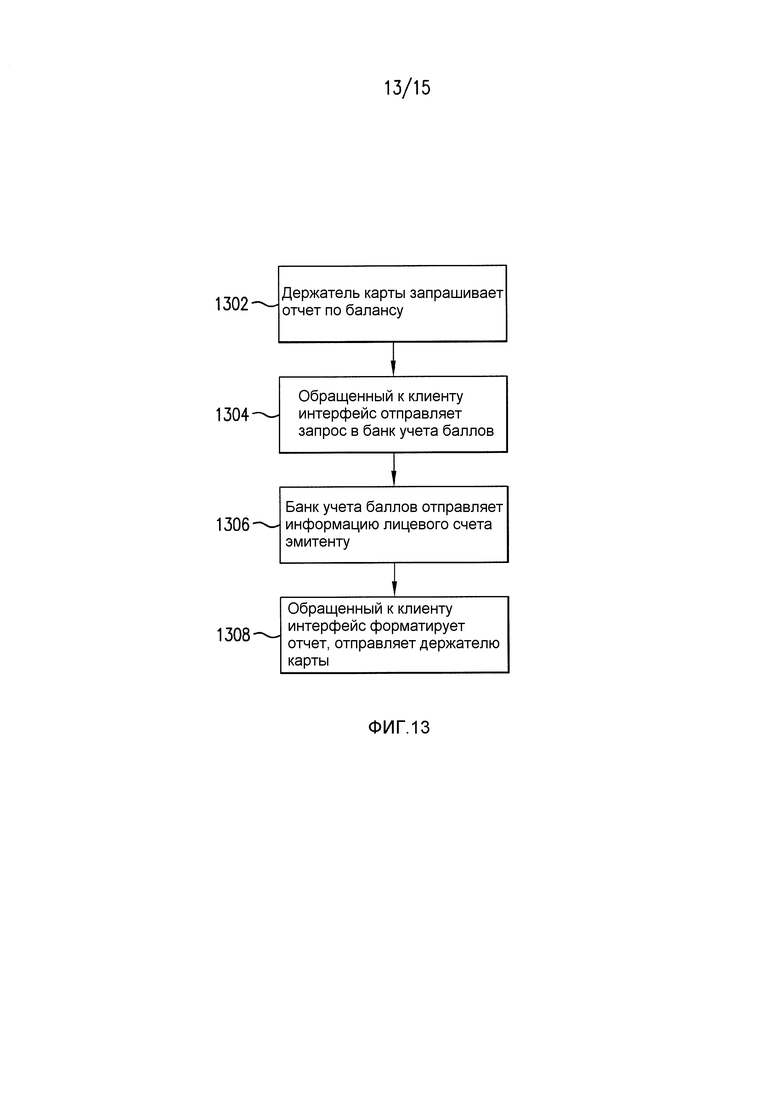

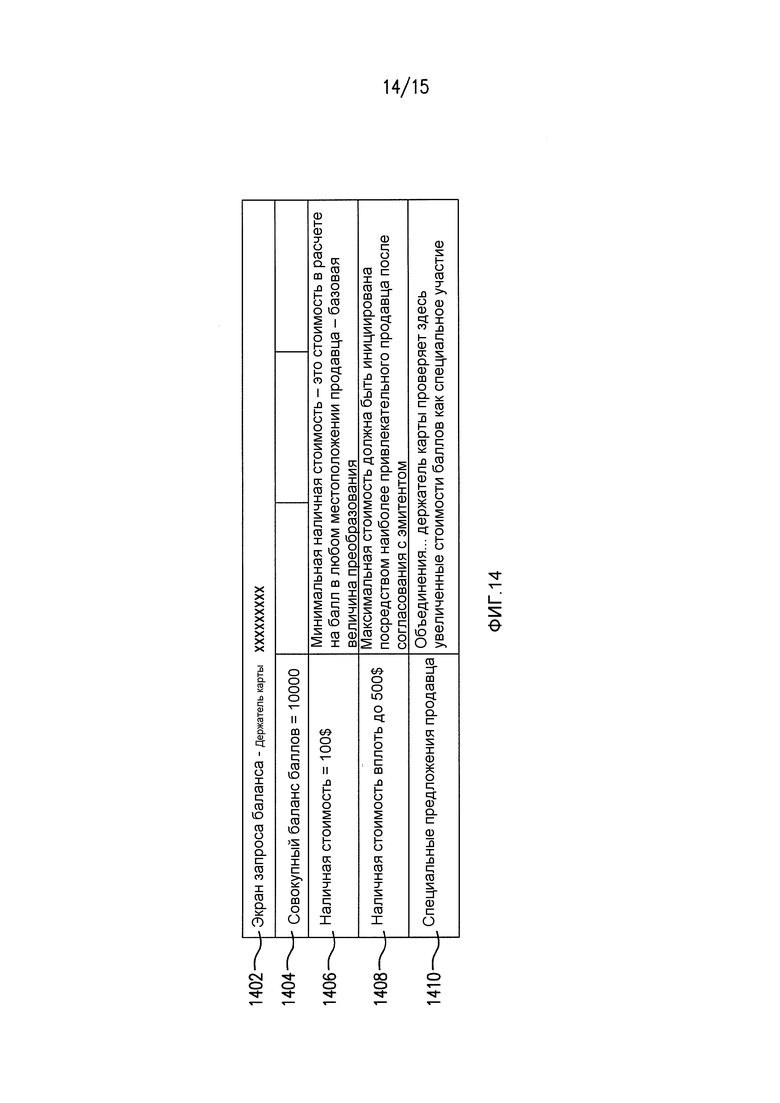

Фиг. 13 иллюстрирует один вариант осуществления процесса получения отчета по балансу. Во-первых, держатель карты запрашивает отчет по балансу на этапе 1302. Держатель карты может запрашивать отчет по балансу через ряд каналов. Держатель карты может запрашивать отчет по балансу онлайн через веб-узел, ассоциированный с программой лояльности, по телефону (через номер 800 либо VRU- или IVR-систему), SMS или через другой обмен текстовыми сообщениями, в ATM, в устройстве кассового терминала или через любое другое средство.