Родственные заявки

Приоритет настоящей заявки основан на заявке US 61/161718, поданной 19 марта 2009 года, под названием "Account Activity Alert", и заявке US 12/726078, поданной 17 марта 2010 года, под названием "Account Activity Alert", содержание которых в порядке ссылки включено в настоящую заявку.

Область техники, к которой относится изобретение

Настоящее изобретение относится в целом к обработке операций по счету в системе обработки платежей, более точно, к уведомлению об операции по счету, передаваемому получателю уведомления, когда в системе обработки платежей осуществляется операция по счету клиента.

Предпосылки создания изобретения

По данным исследований в 2007 г. более 8,4 миллионов граждан США стали жертвами кражи личности, ущерб от которых составил приблизительно 45 миллиардов долларов. В 2008 году число жертв среди граждан США возросло до 9,9 миллионов человек. Кража личности при финансовых операциях также является существенной проблемой за пределами США.

Кража личности и ее опасения стать ее жертвой сказываются на финансовой отрасли и приводят к снижению доверия клиентов и веры в финансовые рынки. Например, кража личности отрицательно сказывается на поведенческих моделях расходования денег клиентами. По данным исследования Javelin® около 48% жертв кражи личности избегают осуществлять покупки через систему электронной торговли, около 28% перешли на другую форму платежей и около 19% сменили финансовые учреждения.

Успех борьбы с последствиями мошенничества тесно связан с ранним обнаружением кражи личности и(или) мошенничества. Более 71% случаев мошенничества начинаются менее чем через одну неделю после того, как произошла кража личности. Тем не менее, клиенты обычно обнаруживают кражу личности/мошенничество через несколько месяцев после того, как это случилось. Например, как показывают исследования, клиент обычно обнаруживает кражу личности/мошенничество при отклонении заявки на предоставление кредита или при обращении к нему сборщика долгов. Часто отставание по времени при обнаружении кражи личности/мошенничества в отношении нового счета или существующего счета превышает 160 дней. Это отставание усугубляет последствия кражи личности/мошенничества. Например, как показывают исследования, ущерб, обнаруживаемый в течение первых 30 дней после кражи личности/мошенничества, составляют в среднем 2695 долларов, тогда как ущерб, обнаруживаемый более чем через три месяца после кражи личности/мошенничества, составляет в среднем 8192 долларов.

В ответ некоторые клиенты принимают активные меры, чтобы обезопасить себя от кражи личности/мошенничества. Например, клиенты могут осуществлять оперативный доступ к выпискам из своих счетов, чтобы отслеживать операции по своим счетам, или вместо самостоятельного отслеживания операций по счетам они могут использовать платную услугу отслеживания, которую предоставляет служба уведомления о краже личности/мошенничестве. Например, клиент может получать уведомление о мошенничестве от агентства кредитной информации. Многие агентства кредитной информации в США предлагают услуги контроля кредитов, позволяющие уведомлять клиентов при обнаружении агентством кредитной информации подозрительных операций по счету(-ам) клиента, отслеживаемым агентством кредитной информации (например, операции по кредитной карте, операции ипотечного кредитования). Эта услуга может дорого обходится клиенту, и в некоторых случаях должна возобновляться клиентом каждые 90 дней.

Уведомлениям о мошенничестве, получаемые от агентства кредитной информации, присущи некоторые недостатки. В частности, маловероятно, что агентства кредитной информации будут направлять уведомление о мошенничестве немедленно после того, как имела место подозрительная операция по счету, или по цене, приемлемой для большинства клиентов. Поскольку агентства кредитной информации имеют ограниченный доступ к информации о движении большинства счетов клиентов, уведомления о мошенничестве непригодны в условиях массового рынки или для широкомасштабного применения. Уведомления агентств кредитной информации обычно передаются только после того, как был открыт счет, и была обнаружена мошенническая операция.

С учетом сказанного, ясно, что недостатки, присущие стандартным услугам уведомления о краже личности/мошенничестве, включают длительную задержку при передаче уведомления о мошенничестве после совершения подозреваемой как мошенничество операции по счету, передачу уведомления о мошенничестве только после того, как открыт счет, несовместимость с движением счетов большинства клиентов и тем самым минимальное проникновение на рынок, стоимость, превосходящую возможности имеющих небольшой доход клиентов, и низкую эффективность или неэффективность для клиентов с короткой кредитной историей или без кредитной истории. Соответственно, преодоление указанных недостатков стало бы усовершенствованием в соответствующей области техники.

Хотя выше речь шла о кредитных отношениях между клиентами-должниками и их кредитующими учреждениями, многие клиенты не имеют кредитных отношений с финансовым учреждением, таким как кредитный союз или банк. Эти клиенты, которые могут считаться "небанковскими", полагаются на безопасность и удобство использования предварительно оплаченных счетов, которые оформляют таким клиентам для осуществления безналичных транзакций с торговцами по предварительно оплаченному счету в отношении приобретения товаров и услуг, а также для снятия наличных денег.

Предварительно оплаченные счета оформляются многими эмитентами. В момент оформления каждого предварительно оплаченного счета его эмитентом предварительно оплаченный счет не обеспечен средствами и не активирован. Согласно требованиям органов государственной власти, которые выполняют эмитенты, каждый оформленный, не активированный и не обеспеченный средствами предварительно оплаченный счет не может быть активирован, пока ему не будет присвоен глобально уникальный идентификатор (GUID). GUID служит для уникальной идентификации конкретного клиента среди других клиентов. Примеры GUID включают регистрационный номер предприятия-налогоплательщика, то есть клиента, номер социального страхования клиента, номер удостоверения личности клиента, номер выданного государственным органом водительского удостоверения клиента, биометрический идентификатор клиента, такой как данные отпечатков пальцев, данные сканирования радужной оболочки глаза и другие биометрические данные, которые могут сочетаться с любым из вышеперечисленного в различных комбинациях с тем, чтобы уникально идентифицировать конкретного клиента среди других клиентов.

После того, как предварительно оплаченный счет активирован путем присвоения ему GUID клиента, он может быть обеспечен средствами. Затем активированный и обеспеченный средствами предварительно оплаченный счет может использоваться клиентом для осуществления транзакции с торговцем по предварительно оплаченному счету в отношении приобретения товаров и услуг. Эмитент осуществит расчет с торговцем, который действует через свой торговый банк и систему обработки платежей (например, систему обработки платежей VisaNet®), по активированному и обеспеченному средствами предварительно оплаченному счету.

Активированные и обеспеченные средствами предварительно оплаченные счета могут дариться клиенту третьим лицом. Для этого третье лицо предоставляет эмитенту GUID клиента и обеспечение средствами. После этого третье лицо может получить от эмитента портативное клиентское платежное устройство, такое как карта предварительно оплаченного счета. Карта, которая отражает активированный и не обеспеченный средствами предварительно оплаченный счет, может содержать магнитную полосу для кодирования данных предварительно оплаченного счета или картой может являться смарт-карта, на которой хранятся данные предварительно оплаченного счета. После получения карты третьим лицом она может быть передана в подарок клиенту. Примеры случаев, когда третьи лица активируют и обеспечивают средствами предварительно оплаченные счета в пользу клиентов, включают: (i) работодателей и работников; (ii) родителей и их детей; (iii) дарителей и получателей; (iv) торговцев, предоставляющих премии или компенсации своим клиентам; (v) государственные органы, предоставляющие право на получение пособия гражданам; (vi) и т.д.

Несмотря на множество преимуществ, которые обеспечивают для клиентов предварительно оплаченные счета, им также присущи недостатки, связанные с кражей личности мошенничеством, преодоление которых стало бы шагом вперед в соответствующей области техники.

Краткое изложение сущности изобретения

Получатель уведомления, такой как клиент, может в реальном времени получать уведомление об операции по счету после того, как была осуществлена операция по счету клиента (например, по кредитному счету или предварительно оплаченному счету). Операцией может являться, например, запрос на открытие счета ("заявка на открытие счета"), запрос на активацию счета ("активация счета"), внесение средств на счет или снятие средств со счета или расчетная операция по счету. Уведомление об операции по счету может передаваться, например, в любом электронном формате, таком как сообщение электронной почты, передаваемое по адресу электронной почты клиента, предварительно записанное речевое сообщение, передаваемое на телефон проводной связи или сотовый телефон клиента, или текстовое сообщение службы коротких сообщений (SMS), передаваемое на сотовый телефон клиента. Центр обработки вызовов или другая служба уведомления о краже личности/мошенничестве может передавать клиенту уведомление об операции по счету в любом из упомянутых электронных форматов.

В некоторых вариантах осуществления уведомление об операции по счету передают получателю уведомления, такому как клиент, до того, как была осуществлена расчетная операция по счету. В качестве иллюстрации, мошенник может подать заявку на открытие счета, который обманным путем связан с клиентом. Такая связь может состоять в том, что делается попытка оформления счета путем использования уникального идентификатора клиента. Счетом, например, может являться необеспеченный кредитный счет, предварительно оплаченный счет, счет ипотечного кредитования и т.д. Данные заявки на открытие счета предоставляются хост-системе. Хост-система оценивает предоставленные данные, чтобы определить, удовлетворяют ли характеристики заявки на открытие счета предварительно выбранным критериям мошенничества. Если это так, предоставленные данные помечают как потенциально мошеннические или обманные. Если установлено, что заявка на открытие счета является потенциально мошеннической или обманной, получателю уведомления направляют уведомление об операции по счету.

В другом варианте осуществления после оформления счета без идентификации клиента, получателю уведомления передают уведомление об операции по счету после активации счета. Процесс активации счета, обычно предварительно оплаченного счета предусматривает установление связи между счетом и клиентом. Такую связь устанавливают путем использования уникального идентификатора клиента. Идентификатор наряду с другими данными активации активация передают хост-системе. Хост-система оценивает переданные данные, чтобы определить, удовлетворяют ли характеристики заявки предварительно выбранным критериям, и, если это так, помечает их как потенциально мошеннические или обманные. Если установлено, что активация является потенциально мошеннической или обманной, передают уведомление об операции по счету получателю, которым в этом варианте осуществления может являться клиент.

В еще одном варианте осуществления уведомление об операции по счету передают получателю после внесения средств на счет, связанный с клиентом. Например, передают хост-системе данные внесения средств на счет. Хост-система оценивает переданные данные, чтобы определить, удовлетворяют ли характеристики внесения средств предварительно выбранным критериям и, если это так, помечает их как потенциально мошеннические или обманные (например, как отмывание денег). Если данные помечены таким образом, передают уведомление об операции по счету получателю, которым в этом варианте осуществления может являться уведомления, клиент.

В еще одном варианте осуществления осуществляют активации оформленного предварительно оплаченного счета, с которым предлагается связать глобально уникальный идентификатор (GUID) клиента. GUID сравнивают с хранящимся в электронных устройствах GUID, с которым связано множество логических адресов. Оформленный предварительно оплаченный счет будет активирован только после приема электронного ответа с каждого хранящегося логического адреса, по которому передавался электронный запрос. Каждый принятый электронный ответ содержит информацию, представляющую собой разрешение на активацию оформленного предварительно оплаченного счета с целью его привязки к хранящемуся GUID.

В еще одном варианте осуществления, касающемся оформленного активированного предварительно оплаченного счета, с которым связан глобально уникальный идентификатор (GUID) клиента, внесение на предварительно оплаченный счет денежной суммы, превышающей установленную предельную сумму, осуществляется только после приема электронного ответа с каждого связанного с GUID хранящегося логического адреса, по которому передавался электронный запрос.До передачи каждого электронного запроса по каждому логическому адресу GUID сравнивают с хранящимися в электронных устройствах GUID, с каждым из которых связано множество логических адресов. Каждый принятый электронный ответ содержит информацию, представляющую собой разрешение на внесение суммы. Признаком разрешения может являться, например, указание в нем GUID.

В еще одном из дополнительных вариантов осуществления, касающемся оформленного активированного предварительно оплаченного счета, с которым связан глобально уникальный идентификатор (GUID) клиента, в каком-либо местоположении делается попытка проведения транзакции по предварительно оплаченному счету с торговцем в отношении приобретения товара. При этом разрешение на проведение транзакции дается только после приема электронного ответа с каждого связанного с GUID хранящегося логического адреса, по которому передавался электронный запрос. До передачи каждого электронного запроса по каждому логическому адресу сравнивают GUID с хранящимися в электронных устройствах GUID, с каждым из которых связано множество логических адресов. С соответствующим хранящимся GUID связан один или несколько запрещенных местоположений, торговцев и товаров, с которыми сравнивают данные предполагаемой транзакции. Если данные транзакции совпадают с хранящимися данными запрещенной транзакции, электронный запрос передают по каждому логическому адресу, связанному с соответствующим GUID. Каждый принятый электронный ответ содержит информацию, представляющую собой разрешение на транзакцию. Признаком разрешения может являться, например, указание в нем GUID.

Краткое описание чертежей

Варианты осуществления изобретения станут более понятными из следующего далее подробного описания при его рассмотрении вместе с чертежами, на которых одинаковые элементы обозначены одинаковыми позициями.

На фиг.1 показана блок-схема, иллюстрирующая систему(-ы) обработки транзакций для передачи уведомления об операции по счету получателю уведомления,

на фиг.2 показана блок-схема, иллюстрирующая примеры уведомлений об операции по счету, отображенных в электронной форме в стандартном вычислительном устройстве, и иллюстрирующая переданное уведомление об операции по счету,

на фиг.3-4 показаны блок-схемы, иллюстрирующие соответствующие примеры интерактивных уведомлений об операции по счету, которые хост-система передает получателю уведомления,

на фиг.5 показана блок-схема одного из примеров способа связи с получателем уведомления для передачи интерактивных уведомлений об операции по счету,

на фиг.6 показана блок-схема одного из примеров способа связи с получателем уведомления для передачи интерактивных уведомлений об операции по счету, касающихся оформленного предварительно оплаченного счета, активируемого с использованием глобально уникального идентификатора (GUID) получателя уведомления,

на фиг.7 показан моментальный снимок экрана, иллюстрирующий один из примеров уведомления, отображенного на дисплее вычислительного устройства получателя уведомления, и иллюстрирующий оформленный предварительно оплаченный счет, активируемый с использованием GUID получателя уведомления,

на фиг.8 показана блок-схема одного из примеров способа связи с получателем уведомления для передачи интерактивных уведомлений об операции по счету, касающихся транзакции, осуществляемой по оформленному активированному предварительно оплаченному счету, связанному с GUID получателя уведомления,

на фиг.9 показан моментальный снимок экрана, иллюстрирующий один из примеров уведомления, отображенного на дисплее вычислительного устройства получателя уведомления, и иллюстрирующий внесение суммы на оформленный активированный предварительно оплаченный счет, связанный с GUID получателя уведомления,

на фиг.10 показан моментальный снимок экрана, иллюстрирующий один из примеров уведомления, отображенного на дисплее вычислительного устройства получателя уведомления, и иллюстрирующий транзакцию, осуществляемую по оформленному активированному предварительно оплаченному счету, связанному с GUID получателя уведомления,

на фиг.11 показан моментальный снимок экрана, отображенный на дисплее вычислительного устройства, посредством которого получатель уведомления в интерактивном режиме передает и принимает данные с целью подтверждения операций по предварительно оплаченному счету, связанному с GUID получателя уведомления,

на фиг.12 показа блок-схема, иллюстрирующая один из примеров системы обработки транзакций, применимой для осуществления транзакций между владельцами счетов и торговцами по счетам, оформленным эмитентами для владельцев счетов.

Подробное описание

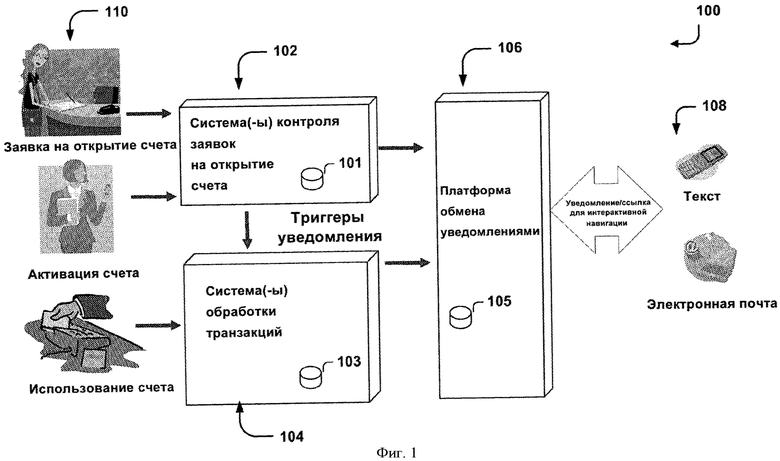

Рассмотрим фиг.1, на которой показана блок-схема, иллюстрирующая один из примеров передачи уведомления об операции по счету получателю уведомления в одном из примеров системы 100 уведомления. В систему 100 уведомления входит по меньшей мере один получатель 108 уведомления, такой как клиент и по меньшей мере одна хост-система, например любая из следующих систем: система(-ы) 102 контроля заявок на открытие счета, система(-ы) 104 обработки транзакций и платформа 106 обмена уведомлениями или сочетание перечисленного в единственном или множественном числах. Показанные в различных прямоугольниках одна или несколько функций системы(-м) 102 контроля заявок на открытие счета, платформы 106 обмена уведомлениями или система(-м) 104 обработки транзакций, тем не менее, могут осуществляться любой из систем, включающих систему(-ы) 102 контроля заявок на открытие счета, платформу 106 обмена уведомлениями или систему(-ы) 104 обработки транзакций.

Хост-система может принимать информацию 110 об операции по счету, содержащую сведения об операции по счету. Счетом может являться, например, текущий счет, счет по кредитной линии или счет лояльного потребителя, на который начисляются баллы с возможностью расплачиваться ими (например, на 50 премиальных баллов согласно программе лояльности можно осуществить покупку на сумму 20 долларов США). Другие примеры счетов включают дебетовый счет, кредитный счет, оформленный счет, ипотечный кредит, счет с хранимой суммой, предварительно оплаченный счет (например, пополняемый счет, сберегательный счет на случай непредвиденных расходов, сберегательный счет на случай медицинских расходов), подарочный счет, торговый счет, корпоративный счет, государственный счет или их сочетание. Информация 110 об операции по счету может содержать, например, данные запроса на открытие счета ("заявки на открытие счета"), запроса на активацию счета ("активация счета"), запроса на внесение средств на счет, запроса на изменение имени или адреса, связанных со счетом, использования счета, такие как запрос торговца на оплату транзакции, осуществленной клиентом по счету, суммы расходов по счету (например, 50000 долларов, израсходованные в июне) или сочетание перечисленного.

Хост-система может анализировать принимаемую информацию 110 об операции по счету. В ходе этого анализа может устанавливаться, был бы удовлетворен по меньшей мере один критерий правила уведомления, и тем самым инициироваться передача соответствующего уведомления об операции по счету. Примеры критериев включают: прием идентификатора в информации 110 об операции по счету, который соответствует индикатору клиента для уникальной идентификации конкретного клиента, или прием кода, указывающего, что информация 110 об операции по счету включает данные по меньшей мере одного из следующего: заявки на открытие счета, активации счета, внесения средств на счет, использования счета или их сочетания. Если удовлетворен каждый из критериев правила уведомления, передается сообщение, содержащее уведомление об операции по счету для доставки получателю уведомления.

Получателем 108 уведомления может являться любая организация или физическое лицо, уполномоченное получать уведомление об операции по счету.

Например, получателем уведомления может являться клиент, который зарегистрировался в качестве участника в системе 100 уведомления, эмитент, который открыл по меньшей мере один счет клиенту, участвующему в системе 100 уведомления ("клиент-участник"), центр обработки вызовов, который передает клиенту-участнику или соответствующему эмитенту речевые сообщения, касающиеся уведомления об операции по счету, или их сочетание.

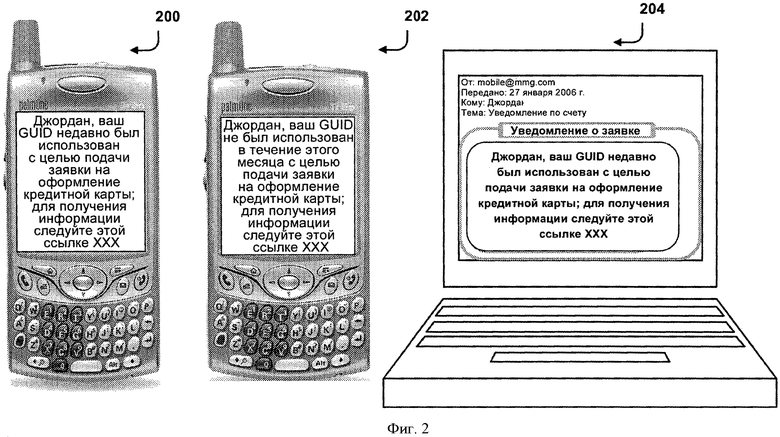

Содержащаяся в уведомлении об операции по счету информация может быть представлена получателю уведомления в любом формате. Как показано на фиг.2 в качестве не ограничивающего примера, уведомлением об операции по счету может являться текстовое сообщение службы коротких сообщений (SMS), отображаемое на дисплее сотового телефона, такого как сотовый телефон 200 или 202, сообщение электронной почты, отображаемое на экране портативного вычислительного устройства 204, или гиперссылка для навигации в сети Интернет или во "Всемирной паутине" для электронного отображения на экране портативного вычислительного устройства 204. Применимы также другие формы представления информации, содержащейся в уведомлении об операции по счету, известные из современной или будущей техники, включая автоматическое речевое сообщение, передаваемое на телефон проводной связи, автоматическое стандартное письмо, направляемое по физическому адресу получателя уведомления, или их сочетание.

В некоторых вариантах осуществления уведомление об операции по счету может периодически передаваться получателю уведомления, даже если информация 110 об операции по счету не удовлетворяет критериям правила уведомления. Например, клиент-участник может ежемесячно получать на сотовый телефон 200 текстовое сообщение с указанием того, что за истекший месяц не зарегистрированы операции, инициирующие уведомление об операции по счету.

Как показано на фиг.1, в систему(-ы) 102 контроля заявок на открытие счета может входить одна организация или множество организаций, которые коммуникативно связаны друг с другом, например, посредством сети. Например, в систему(-ы) 102 контроля заявок на открытие счета может входить по меньшей мере одно из следующего: финансовое учреждение (например, банк), компания-эмитент кредитных карт (например, American Express Travel Related Services Company, Inc.) или другая организация, которая открывает соответствующие счета клиентам. В систему(-ы) 102 контроля заявок на открытие счета также может входить клиринговое учреждение (например. Issuers' Clearinghouse Service, "ICS"), в котором хранится и анализируется информация о счетах. Например, в клиринговом учреждении может храниться информация о банкротстве клиента-участника системы 100 уведомления, предыдущих случаях мошенничества с использованием индикатора (например, глобально уникального идентификатора клиента) клиента-участника системы 100 уведомления или по меньшей мере часть информации 110 об операции по счету.

Клиринговое учреждение может анализировать по меньшей мере часть информации 110 об операции по счету, чтобы определять, было ли инициировано уведомление об операции по счету вследствие удовлетворения критериям соответствующего правила уведомления. Например, клиринговое учреждение может сравнивать идентификатор, содержащийся в принятой информации 110 об операции по счету, с индикатором клиента-участника системы 100 уведомления.

В систему(-ы) 104 обработки транзакций может входить одно или несколько из следующего: обработчик транзакций, финансовое учреждение (например, банки, эмитенты, торговые банки, кредитные союзы, ссудо-сберегательные учреждения, брокерские фирмы и т.д.), клиент, и торговец. Смотри далее раздел Пример системы обработки транзакций. Система(-ы) 104 обработки транзакций способствует обработке безналичных транзакций, осуществляемых посредством использования счета. Примеры систем обработки транзакций включают сеть VisaNet®, сеть American Express® и сеть Veriphone®.

В систему(-ы) 102 контроля заявок на открытие счета, систему(-ы) 104 обработки транзакций или платформу 106 обмена уведомлениями может входить по меньшей мере один компьютер для приема и передачи данных, хранения данных или выполнения алгоритмов (например, программного обеспечения). Например, компьютер системы(-м) 102 контроля заявок на открытие счета может выполнять алгоритм, чтобы определять, удовлетворен ли критерий правила уведомления, и способствовать доставке (например, передаче или широковещательной передаче) уведомления об операции по счету получателю уведомления, такому как клиент.

По меньшей мере одно из следующего: система(-ы) 102 контроля заявок на открытие счета, система(-ы) 104 обработки транзакций или платформа 106 обмена уведомлениями может содержать база данных, такую как DB 101, DB 103 или DB 105, соответственно (далее термином "база(-ы) данных" обозначена любая из них или их сочетание). Специалисты в данной области техники учтут, что DB 101, DB 103 и DB 105 или их компоненты могут представлять собой любое сочетание баз данных или их компонентов в одном местоположении или во множестве местоположений. Данные, хранящиеся в базе(-ах) данных, могут быть структурированы в зависимости от модели базы данных, такой как реляционная модель или иерархическая модель, при этом модель может определять порядок доступа к данным, хранящимся в базах данных. Например, могут использоваться языки запросов для запроса данных, хранящихся в DB 101, с целью нахождения записей данных или их частей, имеющих отношение к запросу. База(-ы) данных могут содержать любое из разнообразных средств защиты, таких как коды доступа, защита с помощью межсетевых экранов, уплотнение, разуплотнение, кодирование, декодирование и т.п.

Данные, хранящиеся в базе(-ах) данных, могут содержать любую часть информации 110 об операции по счету, информацию о получателе 108 уведомления, форматы представления уведомления об операции по счету или другие данные, которые помогают решать, следует ли передавать уведомление об операции по счету, определять содержание уведомления об операции по счету или средство доставки уведомления об операции по счету получателю уведомления. Например, хранящиеся данные могут содержать информацию о транзакциях между по меньшей мере одним клиентом и по меньшей мере одним торговцем (например, данные из DB 103), информацию из деловых бумаг корпорации, информацию, принятую от получателя 108 уведомления, такую как информация, извлеченная из профиля получателя уведомления, созданного при регистрации, или информацию, полученную из внешних источников, предоставляющих такую информацию. В качестве иллюстрации, в информации о транзакции отображаются тенденции истории транзакции по счету, оформленному клиенту эмитентом. В деловых бумагах корпорации может быть указан адрес торговца или связь торговца с различными филиалами. В профиле получателя уведомления может содержаться номер социального страхования или другой индикатор клиента для уникальной идентификации клиента, информация о счете клиент или информация о финансовых учреждениях, которые открывали счета клиенту. Информация, полученная из внешнего источника, может содержать, например, рейтинг клиента, присвоенный ему компанией Fair Isaac Corporation (FICO). Клиентом может являться физическое или юридическое лицо (например, торгово-промышленное предприятие) или то и другое.

В одном из вариантов осуществления в хост-систему могут входить как система(-ы) 102 контроля заявок на открытие счета, так и платформа 106 обмена уведомлениями. Система(-ы) 102 контроля заявок на открытие счета может принимать информацию 110 об операции по счету, сравнивать информацию 110 об операции по счету по меньшей мере с одним критерием правила уведомления с целью нахождения совпадения и передавать платформе 106 сообщение с информацией, касающейся уведомления об операции по счету. Платформа 106 обмена уведомлениями, в свою очередь, может формировать сообщение с уведомлением об операции по счету для доставки получателю 108 уведомления путем передачи или иными средствами.

Информация, касающаяся уведомления об операции по счету может содержать часть информации 110 об операции по счету, анализ информация 110 об операции по счету, осуществляемого системой(-ами) 102 контроля заявок на открытие счета, данные уведомления об операции по счету или их сочетание для передачи платформе 106 обмена уведомлениями.

После этого платформа 106 обмена уведомлениями, может передавать уведомление об операции по счету получателю 108 уведомления. Например, платформа 106 обмена уведомлениями может найти в DB 105 адрес для связи (например, номер сотового телефона, почтовый адрес и адрес электронной почты) с получателем 108 уведомления и сформировать сообщение для доставки по найденному адресу, содержащее информацию, касающуюся уведомления об операции по счету.

В качестве иллюстрации, мошенник может подать заявку на открытие кредитного счета с использованием идентификатора (например, номера социального страхования или другого кода для уникальной идентификации клиента) клиента-участника. Банк, обрабатывающий заявку на открытие кредитного счета, может входить в систему(-ы) 102 контроля заявок на открытие счета. Банк может переслать информацию 110 об операции по счету, касающуюся заявки на открытие счета ICS, которая также входит в систему(-ы) 102 контроля заявок на открытие счета. ICS может выполнять алгоритм, реализуемый ЭВМ, чтобы определить, что идентификатор, содержащийся в принятой информации, является идентификатором клиента-участника системы 100 уведомления и, следовательно, удовлетворяет критерию правила уведомления для инициации формирования данных уведомления об операции по счету. ICS может передавать данные уведомления об операции по счету платформе 106 обмена уведомлениями, которая передает уведомление об операции по счету получателю уведомления, такому как клиент-участник или, например, эмитент других счетов клиента-участника.

В другом варианте осуществления в хост-систему могут входить система(-ы) 102 контроля заявок на открытие счета, система(-ы) 104 обработки транзакций и платформа 106 обмена уведомлениями. Как и в приведенных выше примерах, система(-ы) 102 контроля заявок на открытие счета может принимать информацию 110 об операции по счету. Система(-ы) 102 контроля заявок на открытие счета может, но необязательно осуществлять определенный анализ принятой информации 110 об операции по счету до передачи системе(-ам) 104 обработки транзакций сообщения, содержащего по меньшей мере часть принятой информации 110 об операции по счету. Система(-ы) 104 обработки транзакций может осуществлять анализ данных, содержащихся в принятом сообщении, например, путем сравнения информации 110 об операции по счету по меньшей мере с одним критерием правила уведомления с целью нахождения совпадения. Если соответствие найдено, система(-ы) 104 обработки транзакций может передавать платформе 106 сообщение, касающееся уведомления об операции по счету. Платформа 106 обмена уведомлениями, в свою очередь, может сформировать сообщение, содержащее уведомление об операции по счету для доставки получатели 108 уведомления.

В еще одном варианте осуществления в хост-систему могут входить система(-ы) 104 обработки транзакций и платформа 106 обмена уведомлениями. В данном случае информация 110 об операции по счету передается непосредственно системе(-ам) 104 обработки транзакций. Примеры информация 110 об операции по счету, которая может передаваться непосредственно системе(-ам) 104 обработки транзакций, включает информацию о транзакции с торговцем по счету, оформленному клиенту, или операцию с эмитентом, входящим в систему(-ы) 104 обработки транзакций. Операция с эмитентом может включать активацию предварительно оплаченного счета с использованием индикатора клиента-участника, внесение суммы в 5000 долларов США на активированный предварительно оплаченный счет или использование банкомата (ATM) для внесения средств на счет или снятий средств со счета.

Как описано выше, система(-ы) 104 обработки транзакций может осуществлять анализ переданной информации 110 об операции по счету, например, путем выполнения алгоритма с целью сравнения информации 110 об операции по счету с одним или несколькими критериями правила уведомления, чтобы определять, было ли инициировано уведомление об операции по счету. Если уведомление об операции по счету было инициировано, информацию, касающуюся уведомления об операции по счету, передают из системы(-м) 104 обработки транзакций платформе 106 обмена уведомлениями, которая, в свою очередь, передает уведомление об операции по счету получателю 108 уведомления.

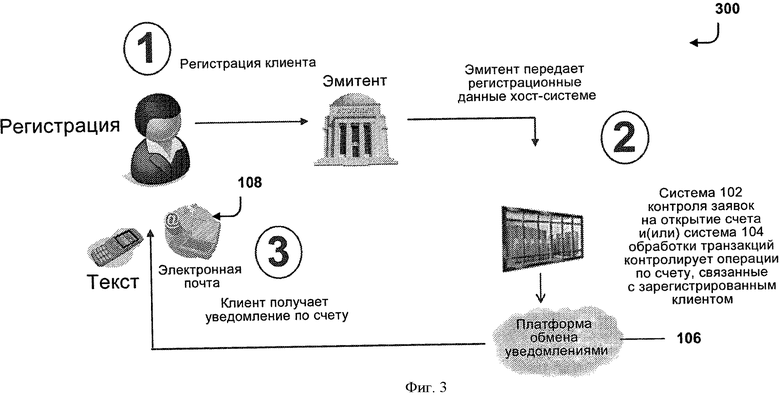

Рассмотрим фиг.3, на которой показан один из примеров блок-схемы 300 приема получателем уведомления об операции по счету соответствующего уведомления об операции по счету. На шаге " 1" клиент регистрируется в качестве участника системы 100 уведомления. Например, клиент может войти на интерактивный Web-сайт, чтобы зарегистрироваться в качестве клиента-участника путем предоставления информацию о клиенте. Информация может включать такие данные, как имя клиента, индикатор клиента (например, номер социального страхования), данные счетов клиента у различных соответствующих эмитентов, демографические данные клиента, информацию о предпочтительном способе доставки (например, SMS или по электронной почте) уведомления об операции по счету или другую информацию о профиле клиента. За регистрацию в качестве участника системы 100 уведомления может быть предусмотрен взнос, такой как фиксированный взнос, ежемесячный взнос или взнос за каждое уведомление об операции по счету.

Регистрационная информация может передаваться эмитенту. Эмитент может осуществлять анализ регистрационной информации, например, путем проверки личности клиента или иными способами. Эмитент может передавать регистрационную информацию системе(-ам) 102 контроля заявок на открытие счета и(или) системе(-ам) 104 обработки транзакций. В качестве альтернативы или в сочетании регистрационная информация может передаваться клиентом непосредственно системе(-ам) 102 контроля заявок на открытие счета и(или) системе(-ам) 104 обработки транзакций.

На шаге "2" хост-система (например, система(-ы) 102 контроля заявок на открытие счета, система(-ы) 104 обработки транзакций, и(или) платформа 1 об обмене уведомлениями) отслеживает информацию 110 об операции по счету, касающуюся операций по счету зарегистрировавшегося клиента. Например, как описано выше, система(-ы) 102 контроля заявок на открытие счета может принимать информацию 110 об операции по счету, касающуюся заявки на открытие счета, содержащей индикатор клиента-участника. Система(-ы) 102 контроля заявок на открытие счета может определять, что было инициировано уведомление об операции по счету и передать уведомление об операции по счету платформе 106 обмена уведомлениями. На шаге "3" платформа 106 обмена уведомлениями, в свою очередь, может передавать уведомление об операции по счету получателю 108 уведомления, которым может являться клиент-участник.

Клиент-участник может получать уведомление об операции по счету в реальном времени (немедленно) или почти в реальном времени после того, как была передана информация 110 об операции по счету. Например, система(-ы) 102 контроля заявок на открытие счета может принимать информацию 110 об операции по счету в реальном времени или спустя некоторое время после того, как мошенник осуществил соответствующую операцию по счету. Затем система(-ы) 102 контроля заявок на открытие счета может определять, что удовлетворен критерий правила уведомления и передавать платформе 106 обмена уведомлениями уведомление об операции по счету, которое может являться автоматическим. Далее платформа 106 обмена уведомлениями может передавать уведомление об операции по счету в течение короткого промежутка времени после приема информации 110 об операции по счету. В данном случае промежуток времени между приемом информации 110 об операции по счету и передачей уведомления об операции по счету может быть любым в интервале от реального времени (т.е. немедленно) до менее недели.

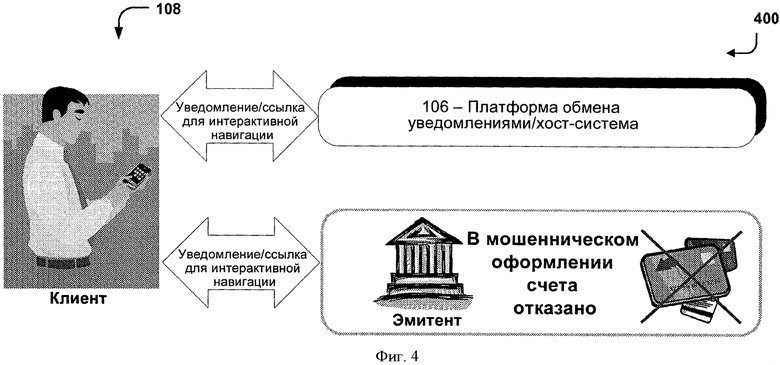

Как показано на фиг.4, клиент-участник может иметь несколько вариантов действий в ответ на прием уведомления об операции по счету. Например, клиент-участник может связаться с системой(-ами) 102 контроля заявок на открытие счета и(или) системой(-ами) 104 обработки транзакций, с эмитентом счета, к которому относится информация 110 об операции по счету, или с третьим лицом, чтобы устранить последствия подозреваемой незаконной операции по счету. В качестве иллюстрации, клиент-участник может использовать браузер системы, установленной на мобильном вычислительном устройстве, чтобы в интерактивном режиме связаться с хост-системой с целью приема и передачи дополнительной информации, касающейся уведомления об операции по счету, в отношении заявки на открытие нового счета или операции по счету. Хост-система может связаться с клиентом-участником путем передачи клиенту гиперссылки для навигации в сети Интернет или во "Всемирной паутине". Клиент-участник может использовать ссылку для интерактивной связи с эмитентом счета, к которому относится информация 110 об операции по счету, чтобы исправить положение, например, путем предоставления информации, указывающей на отклонение клиентом заявки на открытие счета или операции по счету. Эмитент может удостовериться в законности отклонения клиентом-участником, например проверить, было ли передано уведомление об операции по счету клиенту-участнику посредством, например, платформы 106 обмена уведомлениями. В данном случае, если законность отклонения подтверждена, и эмитент согласен с клиентом-участником, в открытии нового счета отказывают, и мошенник не сможет использовать новый счет.

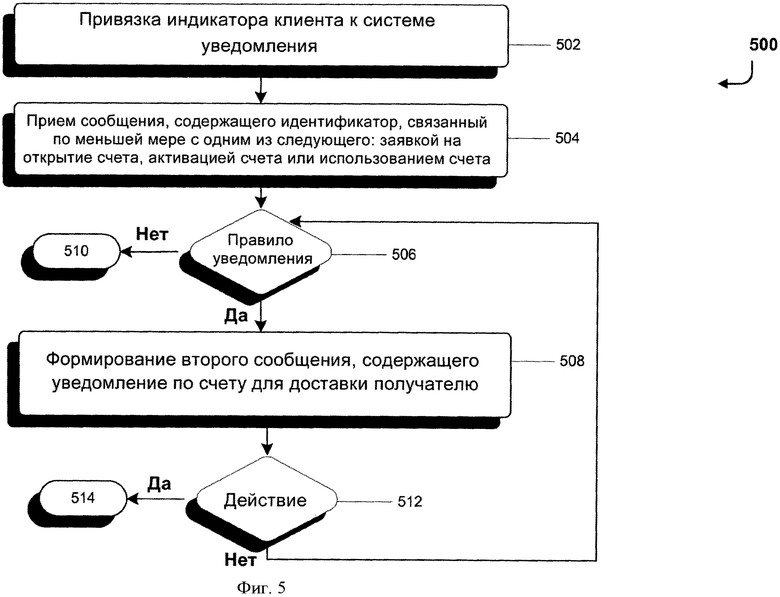

Рассмотрим фиг.5, на которой проиллюстрирован способ 500, позволяющий хост-системе передавать уведомление об операции по счету получателю уведомления в среде, показанной на фиг.1. На шаге 502, предоставляют системе 100 уведомления индикатор клиента-участника. Например, система(-ы) 102 контроля заявок на открытие счета и(или) система(-ы) 104 обработки транзакций или один из эмитентов, входящих в систему 100 уведомления, может предоставить глобально уникальный идентификатор (GUID) клиента-участника для идентификации клиента-участника в системе 100 уведомления. GUID может храниться в базе(-ах) данных с привязкой к клиенту-участнику, например, к данным профиля клиента-участника, которые были ранее получены во время регистрации клиента-участника в системе 100 уведомления.

На шаге 504, принимают сообщение, содержащее информацию 110 об операции по счету, такую как уникальный идентификатор клиента и данные по меньшей мере одного из следующего: заявки на открытие счета, активации счета или использования счета. Например, хост-система может принимать информацию 110 об операции по счету от эмитента нового кредитного счета, на открытие которого подана заявка, включая GUID клиента-участника.

На шаге 506 осуществляют анализ информации 110 об операции по счету путем ее сравнения по меньшей мере с одним критерием правила уведомления. Например, одним из критериев может являться прием идентификатора (например, GUID или номера социального страхования), который совпадает по меньшей мере с одним из индикаторов клиентов-участников, которые хранятся в базе(-ах) данных. Другим критерием может являться требование использования информации 110 об операции по счету при подаче заявки на открытие нового счета, активации счета, использовании счета или сочетании перечисленного.

Если удовлетворен критерий правила уведомления, например, если принятый GUID совпадает с GUID клиента-участника, хранящимся в базе(-ах) данных, инициируется первое уведомление об операции по счету, и способ 500 переходит к шагу 508. Если совпадение не обнаружено, способ 500 завершается на шаге 510. На шаге 508 формируют второе сообщение, содержащее первое уведомление об операции по счету для доставки получателю.

На шаге 512 определяют, принял ли клиент-участник в результате уведомления об операции по счету меры к устранению последствий операции по счету. Например, если клиент-участник связался с хост-системой или эмитентом, открывшим счет, которого касается информация 110 об операции по счету, способ 500 завершается на шаге 514. В качестве альтернативы, если клиент-участник в течение заданного периода времени не связался с хост-системой или эмитентом, открывшим счет, которого касается информация 110 об операции по счету, способ 500 возвращается от шага 512 к повторному шагу 506. На повторном шаге 506 еще раз определяют, был ли удовлетворен по меньшей мере один критерий правила уведомления, такой как второй критерий, согласно которому клиент-участник должен был принять предыдущее уведомление об операции по счету, но еще связался с хост-системой в ответ на информацию, содержащуюся в уведомлении об операции по счету. Например, хост-системой может являться система(-ы) 104 обработки транзакций. Эмитенты в системе(-ах) 104 обработки транзакций могут в реальном времени или периодически передавать данные обработчику транзакций в системе(-ах) 104 обработки транзакций. Обработчик транзакций может хранить данные об ответных мерах в DB 103. На повторном шаге 506 обработчик транзакций может извлекать данные об ответных мерах из базы(-з) данных, чтобы определять, принял ли клиент-участник одну или нескольких ответных мер из DB 103 в отношении первого уведомления об операции по счету, которое было ранее передано клиенту-участнику. Если из данных следует, что клиент-участник не принял ответные меры, это означает, что удовлетворен второй критерий, и клиент-участник может принимать второе уведомление об операции по счету (например, от шага 506 способ снова переходит к шагу 508).

В другом варианте осуществления хост-система принимает вторую информацию 110 об операции по счету, к которому относилось первое уведомление об операции по счету, при этом второе уведомление об операции по счету не передается. В качестве иллюстрации, клиент-участник может приобрести карту, которая соответствует предварительно оплаченному счету. После этого, клиент-участник может использовать гиперссылку для навигации в сети Интернет или во "Всемирной паутине", указанную на предварительно оплаченной карте, которая соответствует предварительно оплаченному счету, чтобы в интерактивном режиме передать запрос на активацию предварительно оплаченной карты с использованием номера социального страхования (или другого GUID) клиента-участника. Запрос на активацию может принимать эмитент счета, который входит в система(-ы) 102 контроля заявок на открытие счета. Эмитент может передавать соответствующую информацию 110 об операции по счету клиринговому учреждению, которое также входит в систему(-ы) 102 контроля заявок на открытие счета. Клиринговое учреждение сравнивает информацию 110 об операции по счету с правилом уведомления, чтобы определить, было ли инициировано уведомление об операции по счету. Например, клиринговое учреждение может сравнивать принятый номер социального страхования с номером социального страхования (или осуществлять другое сравнение двух GUID) соответствующих клиентов-участников, хранящимся в DB 101 клирингового учреждения. Если соответствие найдено, клиенту-участнику, которому принадлежит этот номер социального страхования, передают первое уведомление об операции по счету посредством платформы 106 обмена уведомлениями. Тем не менее, клиент-участник, принявший первое уведомление об операции по счету, может не реагировать на уведомление, поскольку ему известно, что запрос на активацию счета является законным. По истечении заданного промежутка времени, в течение которого клиент-участник не реагировала на первое уведомление об операции по счету, предварительно оплаченный счет активируется.

Затем клиент-участник может использовать предварительно оплаченный счет, например, внести сумму в 5000 долларов США на предварительно оплаченный счет (шаги 502 и 504). Информацию 110 об операции по счету, касающуюся внесения средств, передают системе(-ам) 104 обработки транзакций. На шаге 506 определяют, удовлетворены ли критерии правила уведомления. Например, вторым критерием может являться непередача второго уведомления об операции по счету, если клиент-участник игнорировал предыдущее уведомление об операции по тому же счету. Поскольку в данном случае клиент-участник не реагировал на первое уведомление об операции по счету, способ 500 переходит от шага 506 к шагу 510 и завершается без передачи второго уведомления об операции по счету.

Далее будут приведены различные примеры, иллюстрирующие уведомления, которые желательно получать клиенту, применительно к различным вариантам осуществления предварительно оплаченного счета. Уведомление клиента может быть оправданным не в ситуации, когда третье лицо предпринимает действия не в пользу клиента, а когда существует нежелательная возможность присвоения GUID клиента третьим лицом, которое действует не в интересах клиента. Например, третье лицо может сначала присвоить GUID клиента, чтобы активировать один или несколько предварительно оплаченных счетов, которые были ранее оформлены одним или несколькими эмитентам. После активации предварительно оплаченный счет может быть обеспечен средствами третьим лицом или его представителем. После обеспечения счета средствами третье лицо или его представители вместо клиента и без ведома клиента осуществляют с торговцами транзакции по предварительно оплаченному счету в отношении приобретения товаров и услуг. Потенциальный ущерб состоит в том, что обеспечение предварительно оплаченного счета средствами и(или) транзакции по предварительно оплаченному счету, осуществляемые третьим лицом или его представителями с умыслом или без умысла, по существу, могут представить клиента в ложном свете.

В случае обеспечения предварительно оплаченного счета средствами будет создаваться ложное представление о том, что клиент получил доход, который он в действительности не получал. В случае транзакций по предварительно оплаченным счетам будет создаваться ложное представление о том, что клиент потратил деньги, которые он не получал и не тратил. Эта видимость чрезмерных доходов и расходов может навлечь на клиента подозрения в совершении противоправных действий. Эти противоправные действия включают укрывательство активов, занижение доходов, отмывание денег и т.д. Из-за транзакций по предварительно оплаченным счетам клиент может быть представлен в нежелательном и ложном свете в связи с тратами значительных сумм на товары и услуги, которые не характерны для личных предпочтений клиента или которые будут отрицательно расценены другими лицами. Например, для клиента может быть желательно избегать видимости значительных трат: (i) на незаконные или неприемлемые с моральной точки зрения приобретения, например, в сфере секс-индустрии или азартных игр; (ii) на покупки у торговцев, неприемлемых для ведения с ними дел, таких как конкуренты или поставщики недоброкачественных товаров и услуг; (iii) в месте, неприемлемом для посещения клиентом или ведения дел, (iv) и т.д.

В качестве альтернативы, хотя клиент мог ранее активировать предварительно оплаченный счет, после этого третье лицо без ведома клиента могло узнать номер предварительно оплаченного счета и затем попытаться обеспечить предварительно оплаченный счет чрезмерными средствами в ущерб клиенту. При этом третье лицо может попытаться выставить клиента в ложном свете в связи с получением им дохода, который клиент в действительности не получал, например, чрезмерного дохода или дохода, конкретная сумма которого навлекает подозрения в совершении соответствующего деяния, такого как близкого по времени хищения этой конкретной суммы. Чтобы обеспечить безопасность клиента, служба уведомлений может запрещать внесение средств, пока клиент не передаст службе уведомления свой GUID, который клиент использовал для активации оформленного предварительно оплаченного счета и который предположительно не должен быть известен вкладчику.

Могут быть предусмотрены варианты осуществления, в которых третьему лицу или его представителю запрещено использовать GUID клиента для активации оформленного предварительно оплаченного счета с целью внесения средства на активированный предварительно оплаченный счет и(или) использовать предварительно оплаченный счет для выставления клиента в ложном свете с целью навлечь на него преследование, общественное порицание, гражданскую ответственность и(или) уголовную ответственность. В этих вариантах осуществления снижается вероятность ситуаций, в которых третье лицо способно активировать, обеспечить средствами и(или) осуществить транзакцию по оформленному предварительно оплаченному счету клиента.

В качестве иллюстрации к фиг.1-4, мошенник может попытаться активировать предварительно оплаченный счет (например, предварительно оплаченную карту, которая связана с предварительно оплаченным счетом). Обычно уже оформленный предварительно оплаченный счет не может быть активирован, пока он не будет связан с кодом для уникальной идентификации конкретного клиента. Эмитент предварительно оплаченного счета принимает информацию 110 об операции по счету, касающуюся активации счета. Эмитент может предоставить информацию 110 об операции по счету ICS. ICS сравнивает принятую информацию 110 об операции по счету с первым критерием уведомления об операции по счету, чтобы найти первое соответствие. Например, ICS может сравнивать идентификатор, содержащийся в информации 110 об операции по счету, с индикатором клиентов-участников. Если соответствие найдено, ICS передает сообщение, содержащее по меньшей мере часть информации 110 об операции по счету, системе(-ам) 104 обработки транзакций. Система(-ы) 104 обработки транзакций могут дополнительно сравнивать информацию 110 об операции по счету со вторым критерием правила уведомления, чтобы найти второе совпадение. Например, система(-ы) 104 обработки транзакций может сравнивать денежную сумму, внесенную на активируемый предварительно оплаченный счет, с предельной суммой для внесения на счет (т.е. превышает ли вносимая сумма разрешенную предельную сумму в 5000 долларов США). Если найдено второе совпадение, инициируется уведомление об операции по счету, и система(-ы) 104 обработки транзакций передают данные уведомления об операции по счету платформе 106 обмена уведомлениями. Платформа 106 обмена уведомлениями, в свою очередь, передает уведомление об операции по счету получателю 108 уведомления.

В другом варианте осуществления осуществляется попытка активации оформленного предварительно оплаченного счета с целью его привязки к глобально уникальному идентификатору (GUID) клиента. GUID сравнивают с хранящимся в электронных устройствах GUID. С хранящимся GUID связано множество логических адресов. Тем не менее, предварительно оплаченный счет будет активирован только после приема электронного ответа с каждого логического адреса, по которому передавался электронный запрос. Каждый принятый электронный ответ содержит информацию, представляющую собой разрешение активацию предварительно оплаченного счета с целью его привязки к хранящемуся GUID. Хранящийся GUID является одним из множества других GUID, каждому из которых также соответствуют логические адреса. По существу, до активации предварительно оплаченного счета осуществляется попытка сравнения GUID оформленного предварительного оплаченного счета с хранящимся множеством GUID. Следует отметить, что каждым логическим адресом может являться номер телефона, адрес электронной почты, номер факса, адрес протокола передачи файлов, адрес унифицированного указателя ресурса (URL), Web-адрес, IP-адрес или их сочетания. Следует также отметить, что хранящимся GUID также может являться регистрационный номер предприятия-налогоплательщика, номер социального страхования, номер удостоверения личности, выданный государственным органом идентификатор, номер водительского удостоверения, биометрический идентификатор или их сочетание.

В еще одном варианте осуществления клиент может не допускать активацию оформленного предварительно оплаченного счета с целью его привязки к глобально уникальному идентификатору (GUID) клиента. В этом случае принимают GUID клиента и затем используют его в сетевом устройстве с целью нахождения совпадения. В сетевом устройстве хранится информация о множестве клиентов. Хранящаяся информация о каждом клиенте содержит GUID для уникальной идентификации клиента среди других клиентов и множество логических адресов, по которым может передаваться электронный запрос и с которых может быть принят электронный ответ на электронный запрос. Если принятый GUID совпадает с GUID, которые хранятся в сетевом устройстве, электронный запрос передается по каждому из логических адресов, которые соответствуют совпадающему GUID, при этом электронный запрос содержит запрос на активацию оформленного не обеспеченного средствами предварительно оплаченного счета. После приема с каждого из логических адресов, которые соответствуют совпадающему GUID, электронного ответа, санкционирующего запрос на активацию оформленного не обеспеченного средствами предварительно оплаченного счета, передается разрешение на активацию оформленного не обеспеченного средствами предварительно оплаченного счета с целью привязки к принятому GUID.

В еще одном варианте осуществления клиент может не допускать внесение средств на оформленный активированный предварительно оплаченный счет. В этом случае принимают идентификаторы активированного предварительно оплаченного счета и денежной суммы для внесения на активированный предварительно оплаченный счет. Определяют, превышает ли сумма на счете установленную предельную сумму. Если это так, осуществляют к сетевому устройству. Для каждого из множества клиентов в сетевом устройстве хранятся:

(i) глобально уникальный идентификатор (GUID) для уникальной идентификации клиента среди других клиентов; (ii) идентификатор одного или нескольких активированных предварительно оплаченных счетов; и (iii) множество логических адресов, по которым может передаваться электронный запрос и с которых может быть принят электронный ответ на электронный запрос.Если принятому идентификатору активированного предварительно оплаченного счета соответствует GUID, хранящийся в сетевом устройстве, по каждому логическому адресу, который относится к соответствующему GUID, хранящемуся в сетевом устройстве, передают электронный запрос, содержащий запрос на внесение на активированный предварительно оплаченный счет средств сверх установленной предельной суммы. После приема с каждого логического адреса, относящегося к соответствующему GUID, хранящемуся в сетевом устройстве, электронного ответа, санкционирующего запрос на внесение на активированный предварительно оплаченный счет средств сверх установленной предельной суммы, передают разрешение на внесение соответствующей денежной суммы на активированный предварительно оплаченный счет.

В качестве альтернативы описанному варианту осуществления, клиент может не допускать внесение средств на оформленный активированный предварительно оплаченный счет путем несообщения службе уведомления GUID клиента, который соответствует предварительно оплаченному счету. Согласно этой альтернативе вместо санкционирования запроса на внесение на активированный предварительно оплаченный счет средств сверх установленной предельной суммы клиент может передать GUID, который использовался для активации оформленного предварительно оплаченного счета. Одной из причин разрешения на внесение средств этим способом является то, что, хотя вкладчику может быть известен номер оформленного активированного предварительно оплаченного счета, он может не знать GUID, который использовался для активации предварительно оплаченного счета. По существу, клиент имеет возможность не допускать внесение средств вкладчиком, который не имеет доступа к GUID клиента, при этом клиент препятствует внесению средств, просто не реагируя на один или несколько электронных запросов, принимаемых с одного или нескольких логических адресов, которые связаны с GUID, хранящимся в сетевом устройстве. Кроме того, если в электронном ответе содержится неверный GUID, внесение средств не будет разрешено.

В еще одном из дополнительных вариантов осуществления клиент может не допускать осуществление транзакции по активированному оформленному предварительно оплаченному счету. В этом случае принимают данные транзакции с указанием наименования, приобретаемого у торговца в определенном местоположении в ходе транзакции по активированному предварительно оплаченному счету. Сравнивают данные транзакции с информацией, хранящейся в сетевом устройстве для каждого из множества клиентов. Информация, которая хранится для каждого клиента в сетевом устройстве, включает: (i) идентификатор каждого из одного или нескольких активированных предварительно оплаченных счетов; (ii) идентификаторы одного или нескольких наименований (например, товаров и(или) услуг), идентификаторы одного или нескольких торговцев и идентификаторы одного или нескольких местоположений; (iii) глобально уникальный идентификатор (GUID) для уникальной идентификации клиента среди других клиентов; и (iv) логический адрес, по которому может передаваться электронный запрос и с которого может приниматься электронный ответ на электронный запрос. Если идентификатор активированного предварительно оплаченного счета, который содержался в принятых данных транзакции, совпадает с идентификатором одного из активированных предварительно оплаченных счетов, которые хранятся в сетевом устройстве, сравнивают другую информацию, содержащуюся в данных транзакции. Если при сравнении с активированным предварительно оплаченным счетом наименование, торговец или местоположение, указанные в принятых данных транзакции, совпадают с информацией, хранящейся для соответствующего клиента, клиенту передают уведомление.

Уведомление передают клиенту с тем, чтобы клиент мог не допускать осуществление транзакции. Уведомление передается в форме электронного запроса по логическому адресу, хранящемуся для соответствующего GUID, который связан с совпадающим активированным предварительно оплаченным счетом. Электронный запрос содержит запрос разрешения на совершение покупки в ходе транзакции. Чтобы транзакция была разрешена, в ответ на каждый электронный запрос с каждого логического адреса должен быть принят электронный ответ, содержащий GUID, соответствующий совпадающему активированному предварительно оплаченному счету, хранящемуся в памяти сетевого устройства. Если это так, служба уведомления или ее представитель передает банку-агенту или его представителю разрешение на совершение покупки.

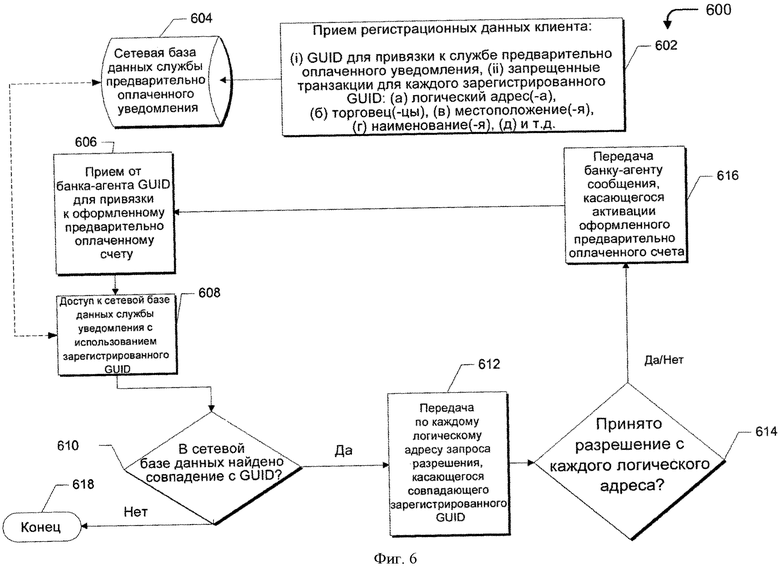

На фиг.6 показана блок-схема одного из примеров способа 600 передачи интерактивных уведомлений об операции по счету получателю уведомления, такому как клиент. В частности, уведомление, которое передают получателю, касается оформленного предварительно оплаченного счета. Делается попытка активации предварительно оплаченного счета с целью его привязки к глобально уникальному идентификатору (GUID). Способ 600 начинается на шаге 602, на котором клиент регистрируется в платформе обмена уведомлениями. Регистрационные данные, принимаемые от клиента, будут использованы в качестве одного или нескольких GUID. Каждый GUID должен быть связан со службой предварительно оплаченного уведомления. Например, GUID, которые может передать клиент с целью регистрации в службе уведомления, включают регистрационный номер предприятия-налогоплательщика, номер социального страхования клиента, номер удостоверения личности клиента, номер выданного государственным органом водительского удостоверения клиента, биометрический идентификатор клиента, такой как данные отпечатков пальцев, данные сканирования радужной оболочки глаза и(или) другие биометрические данные, которые могут сочетаться с любым из перечисленного в различных комбинациях с целью уникальной идентификации конкретного клиента среди других клиентов. Кроме того, вместе с каждым GUID клиент может зарегистрировать конкретные особенности транзакций, осуществление которых клиент желает запретить по любому предварительно оплаченному счету, который связан с зарегистрированным GUID клиента. Такие запрещенные транзакции включают некоторых торговцев, с которыми клиент не ведет дела, некоторые местоположения, в которых клиент не ведет дела, и некоторые наименования, которые клиент не приобретает или желает, чтобы об их приобретении стало известно. Кроме того, каждый зарегистрированный GUID клиента связан с одним или несколькими логическими адресами. Эти логические адреса включают адреса электронной почты, номера сотовых телефонов, URL, IP-адреса, Web-адреса, номера факсов, почтовые адреса и любой другой логический адрес, по которому может быть направлено электронное сообщение и с которого может быть принят электронный ответ.

Информация, предоставленная клиенту на шаге 600, хранится в сетевом устройстве, которым может являться одно из множества устройств, поддерживающих связь со службой уведомления. Например, смотри позицию 604 на фиг.6, обозначенную как сетевая база данных службы предварительно оплаченного уведомления. После того, как клиент зарегистрировал информацию в службе уведомления, способ 600 переходит к шагу 606. Вместе с каждым GUID, зарегистрированным клиентом, в службе уведомления, клиент также может зарегистрировать: (i) один или несколько идентификаторов соответствующих предварительно оплаченных счетов; (ii) один или несколько логических адресов;

(iii) один или несколько идентификаторов соответствующего торговца(-ев); (iv) один или несколько идентификаторов соответствующего местоположения(-й); и (v) один или несколько идентификаторов соответствующего наименования(-й).

Шаги с 606 по 616 способа 600 иллюстрируют методику, согласно которой клиент может запрещать или разрешать активацию оформленного предварительно оплаченного счета с целью привязки к GUID, который клиент зарегистрировал для хранения в сетевой базе 604 данных службы предварительно оплаченного уведомления. На шаге 606 служба уведомления принимает от банка-агента GUID, который подающее заявку лицо желает связать с оформленным предварительно оплаченным счетом. На шаге 608 осуществляют доступ к сетевой базе 604 данных службы предварительно оплаченного уведомления, чтобы определить, может ли быть найден GUID, совпадающий с GUID, который был принят от банка-агента. Если на шаге 610 не было найдено совпадение между принятым GUID и любым из GUID, которые хранятся базе 604 данных, способ 600 завершается на шаге 618, хотя служба уведомления может передать банку-агенту соответствующее диагностическое сообщение. Если найдено соответствие между принятым GUID и GUID, хранящимися в сетевой базе 604 данных, способ 600 переходит к шагу 612.

На шаге 612 способа 600 передают запрос разрешения по каждому найденному в сетевой базе 604 данных логическому адресу, который связан с хранящимся совпадающим GUID. Если найдено соответствие между зарегистрированным GUID, хранящимся в базе 604 данных сетевых устройств, и GUID, принятым от банка-агента, по каждому логическому адресу передается электронный запрос разрешения. На шаге 614 запрашивают, принят ли службой уведомления или ее представителем ответ на каждый запрос разрешения, переданный по каждому логическому адресу, который связан с совпадающим хранящимся GUID. Если с какого-либо логического адреса не получен электронный ответ на электронный запрос, в разрешении на активацию оформленного предварительно оплаченного счета отказывают. Тем не менее, если в результате запроса на шаге 614 получен положительный ответ на каждый электронный запрос с каждого логического адреса, способ 600 переходит к шагу 616.

В зависимости от результата запроса на шаге 614 формируют сообщение, которое служба уведомления передает банку-агенту на шаге 616 способа 600. Сообщением может являться отказ в активации оформленного предварительно оплаченного счета или разрешение на активацию оформленного предварительно оплаченного счета. Банк-агент принимает сообщение на шаге 616 способа 600. Как показано на блок-схеме способа 600, шаги с 606 по 616 повторяют при каждой попытке активации оформленного предварительно оплаченного счета с использованием GUID.

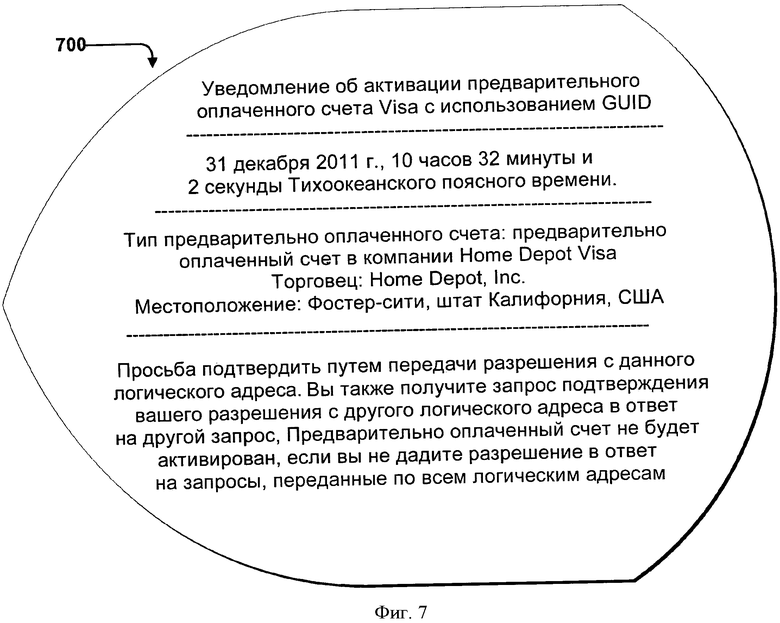

На фиг.7 показан моментальный снимок 700 экрана, иллюстрирующий один из примеров уведомления, отображаемого на дисплейном экране вычислительного устройства получателя уведомления. Моментальный снимок 700 экрана отображает один из примеров сообщения, переданного клиенту по логическому адресу, соответствующему глобально уникальному идентификатору (GUID), который клиент зарегистрировал в службе уведомления. В случае моментального снимка 700 экрана клиент зарегистрировался с целью получения уведомлений обо всех случаях, когда конкретный GUID №03 предлагается для активации оформленного предварительно оплаченного счета. В этом случае уведомление об активации такого оформленного предварительно оплаченного счета было получено 31 декабря 2011 г. в 10 часов 32 минуты и 2 секунды Тихоокеанского поясного времени. В полученном клиентом диагностическом сообщении указано, что GUID №03 предложен для оформления предварительно оплаченного счета в компании Home Depot, расположенной по адресу Фостер-сити, штат Калифорния, США. Чтобы прореагировать на это диагностическое сообщение и разрешить активацию предварительно оплаченного счета, клиент должен передать разрешение с логического адреса, связанного с портативным клиентским устройством, на котором отображается моментальный снимок 700 экрана. Если на какое-либо из таких диагностических сообщений, переданных по какому-либо логическому адресу, не будет получен утвердительный ответ клиента, предварительно оплаченный счет не будет активирован. Соответственно, для активации оформленного предварительно оплаченного счета с каждого логического адреса, по которому передан электронный запрос, должен быть передан электронный ответ службе уведомления.

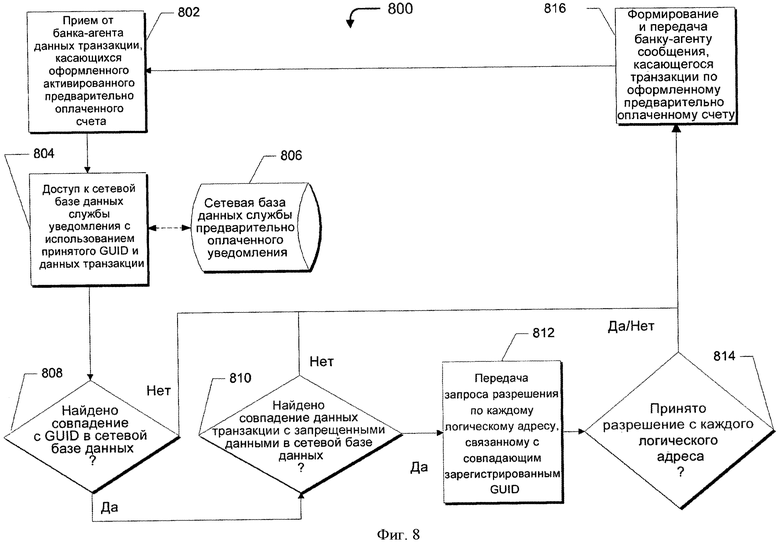

На фиг.8 проиллюстрирован пример методики, согласно которой клиент может запрещать или разрешать осуществление транзакции по активированному оформленному предварительно оплаченному счету, связанному с GUID, который клиент зарегистрировал для хранения в службе уведомления. Согласно показанной на фиг.8 блок-схеме способ 800 начинается на шаге 802. На шаге 802 служба уведомления принимает от банка-агента данные транзакции, касающиеся оформленного активированного предварительно оплаченного счета, который указан в данных транзакции. Оформленный предварительно оплаченный счет имеет GUID, который был связан с ним при активации оформленного предварительного оплаченного счета. Способ 800 переходит к шагу 804, на котором осуществляется доступ к сетевой базе данных службы уведомления. С помощью идентификатора оформленного активированного предварительно оплаченного счета может быть установлено, хранится ли GUID в сетевой базе 806 данных службы предварительно оплаченного уведомления. Это определяют путем запроса на шаге 808.

В качестве примера, а не ограничения, для каждого GUID, соответствующего клиенту, в сетевой базе 806 данных может храниться: (i) один или несколько идентификаторов соответствующих предварительно оплаченных счетов; (ii) один или несколько логических адресов; (iii) один или несколько идентификаторов соответствующего торговца(-ев); (iv) один или несколько идентификаторов соответствующего местоположения(-й); и (v) один или несколько идентификаторов соответствующего наименования(-й). Если в сетевой базе 806 данных найден совпадающий GUID, способ 800 переходит к шагу 810. Однако, если в базе 806 данных не найден совпадающий GUID для оформленного активированного предварительно оплаченного счета и данных транзакции, способ 800 переходит к шагу 816, на котором банку-агенту передают сообщение соответствующего формата.

Если на запрос на шаге 808 получен положительный ответ о найденном совпадении, путем запроса на шаге 810 определяют, может ли какая-либо информация, содержащаяся в данных транзакции, совпадать с запрещенными данными, которые хранятся в сетевой базе 806 данных для GUID, связанного с совпадающим оформленным активированным предварительно оплаченным счетом. Если установлено, что в сетевой базе 806 данных с GUID не связаны данные транзакции запрещенного характера, на шаге 816 способа 800 банку-агенту передается соответствующее сообщение. Однако, если установлено, что данные транзакции содержат запрещенные данные, на шаге 812 передается соответствующий электронный запрос по каждому логическому адресу, указанному клиентом при регистрации GUID, с использованием которого был активирован оформленный предварительно оплаченный счет. Чтобы не допустить осуществления транзакции, клиенту просто требуется не реагировать ни на один из электронных запросов, переданных по одному или нескольким логическим адресам, связанным с зарегистрированным GUID клиента. В качестве альтернативы, чтобы разрешить осуществление транзакции, несмотря на присутствие запрещенной информации в данных транзакции, клиент должен направить электронный ответ на каждый из электронных запросов, переданных по одному или нескольким логическим адресам, связанным с зарегистрированным GUID клиента.

Например, может быть установлено, что данные транзакции, принятые службой уведомления от банка-агента, содержат запрещенную информацию, которая связана в сетевой базе 806 данных с зарегистрированным GUID клиента посредством соответствующего оформленного активированного предварительно оплаченного счета. Клиент мог зарегистрировать запрещенное местоположение, в котором клиент не желает разрешать осуществление транзакций. В качестве альтернативы, может быть установлено, что в сетевой базе 806 данных с GUID связан торговец, с которым клиент потребовал не вести дела. Другими запрещенными данными могут являться наименования, которые клиент потребовал не приобретать по оформленному активированному предварительно оплаченному счету, связанному с зарегистрированным GUID клиента. По существу, клиент может запретить каждое местоположение, каждого торговца и каждое приобретенное наименование посредством службы уведомления. Чтобы определить, содержатся ли в данных транзакции запрещенные данные, осуществляют запрос на шаге 810. Если транзакция должна быть разрешена, поскольку в сетевой базе 806 данных не найдено совпадающих данных транзакции или в сетевой базе 806 данных не найдено совпадения с GUID, связанным с оформленным предварительно оплаченным счетом, в любом случае на шаге 816 способа 800 служба уведомления передает банку-агенту сообщения соответствующего формата.

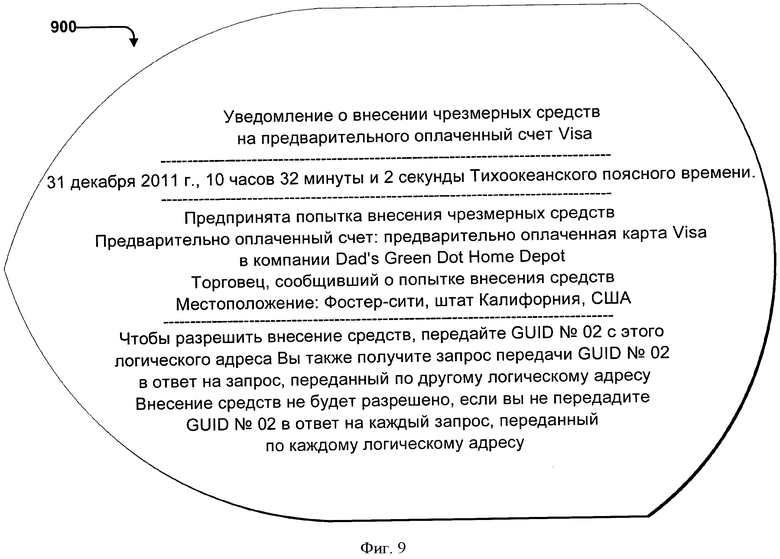

На фиг.900 показан один из примеров моментального снимка 900 экрана, который посредством электронного запроса передан клиенту, который зарегистрировал GUID в службе уведомления. В случае моментального снимка 900 экрана, делается попытка внесения чрезмерной суммы на оформленный активированный предварительно оплаченный счет, связанный с зарегистрированным GUID клиента. Как показано на моментальном снимке 900 экрана, попытка внесения средств предпринимается 31 декабря 2011 года в 10 часов 32 минуты и 2 секунды Тихоокеанского поясного времени. Предварительно оплаченный счет, связанный с зарегистрированным GUID клиента, представляет собой предварительно оплаченную карту Visa в компании Dad's Green Dot Home Depot. В этом случае торговцем, посредством которого делается попытка внесения средств, является компания Home Depot Incorporated, расположенная по адресу Фостер-сити, штат Калифорния, США. В уведомлении на моментальном снимке 900 экрана клиенту сообщается, что для разрешения внесения чрезмерной суммы на счет, в данном случае связанный с предварительно оплаченной картой Visa, которой соответствует GUID №02, клиент должен направить электронный ответ на электронный запрос, отображаемый на моментальном снимке 900 экрана, с каждого из одного или нескольких логических адресов, которые были ранее зарегистрированы клиентом с целью привязки счета к GUID №02. Если какой-либо электронный ответ не будет направлен с логического адреса, по которому был передан электронный запрос, во внесении средств будет отказано банком-агентом, который передаст соответствующее действующее сообщение. Таким образом, чтобы запретить внесение средств, клиенту просто не следует реагировать ни на один принятых им электронных запросов.

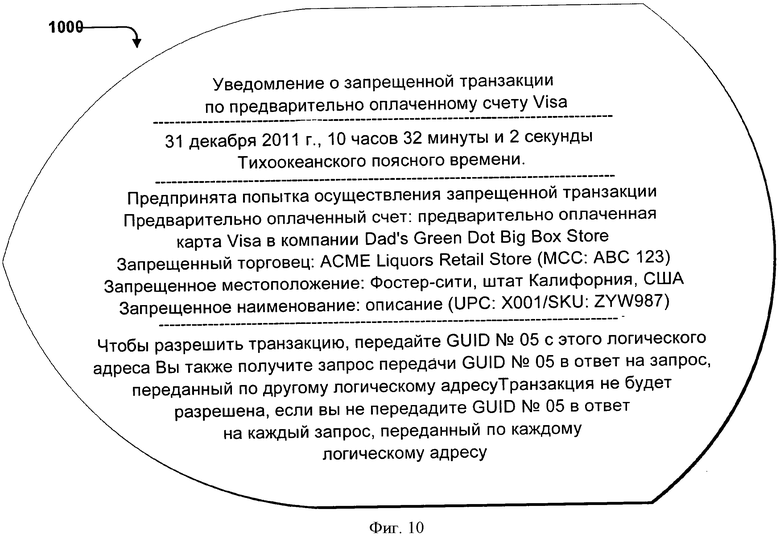

На фиг.10 показан моментальный снимок 1000 экрана, отображающий электронный запрос на дисплейном экране вычислительного устройства клиента. Отображаемое уведомление касается транзакции, осуществляемой по оформленному активированному предварительно оплаченному счету, связанному с GUID, который клиент ранее зарегистрировал в службе уведомления. Перед передачей уведомления клиенту банк-агент передает данные транзакции службе уведомления, которая затем передает уведомление клиенту в качестве электронного запроса разрешения на соответствующую транзакцию. В этом случае установлено, что транзакция содержит запрещенные данные, которые были ранее связаны с зарегистрированным GUID №5 клиента, в частности, предварительно оплаченной картой Visa. В этом случае установлено, что запрещенные данные обнаружены 31 декабря 2010 года в 10 часов 32 минуты и 2 секунды Тихоокеанского поясного времени. Предварительно оплаченным счетом, по которому осуществляется транзакция, является предварительно оплаченная карта Visa в компании Dad's Green Dot Big Box Store, запрещенным торговцем является магазин ACME Liquors Retail Store, имеющий код торговца (МСС) АВС 123, запрещенная транзакция осуществляется в городе Фостер-сити, штат Калифорния, США, а запрещенное приобретаемое наименование имеет универсальный товарный код УТК (UPC) X001 и идентификационный номер единицы складского хранения (SKU) ZYW987. Чтобы игнорировать запрещенные данные и тем самым разрешить осуществление транзакции, клиент должен передать электронный ответ на каждый электронный запрос, переданный по каждому логическому адресу, зарегистрированному клиентом с целью его привязки к GUID №05. Соответственно, чтобы запретить осуществление транзакции, клиенту просто не следует реагировать на один или несколько различных электронных запросов, передаваемых по каждому логическому адресу.

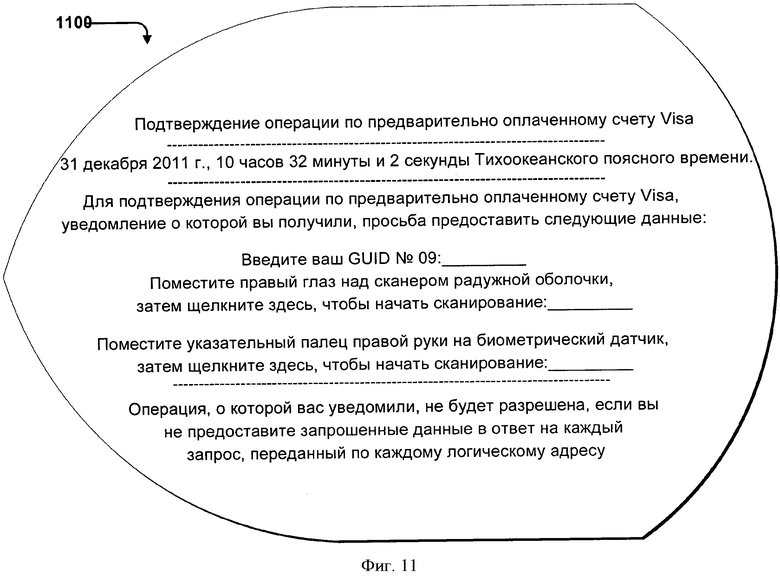

На фиг.11 показан моментальный снимок 1100 экрана, отображающий электронный запрос на дисплейном экране вычислительного устройства клиента. Отображаемое уведомление касается диагностического сообщения с просьбой к клиенту предоставить данные системе уведомления. В этом случае уведомление было передано 31 декабря 2011 года 31 декабря 2010 года в 10 часов 32 минуты и 2 секунды Тихоокеанского поясного времени. В частности, клиенту предлагается разрешить операцию по предварительно оплаченному счету Visa. Запрашиваемые данные включают: (i) идентификатор GUID №09; (ii) сканированное изображение радужной оболочки правого глаза клиента; и (iii) биометрические данные, снятые с правого указательного пальца клиента. Как показано на этом интерактивном моментальном снимке 1100 экрана, когда данные могут быть приняты, клиент путем щелчка кнопкой мыши выбирает соответствующие указанные навигационные иконки, характерные для интерактивных дисплейных экранов, используемых клиентами в вычислительном устройстве. Каждый такой щелчок инициирует передачу запрошенных данных службе уведомления. Тем не менее, если клиент не предоставит запрошенные данные, считается, что разрешение клиента не получено, при этом разрешение и данные в каждом случае должны приниматься с каждого логического адреса, по которому был передан электронный запрос. Если в ответ на каждый электронный запрос не будет передан электронный ответ, считается, что разрешение клиента не получено, и служба уведомления не разрешит операцию по предварительно оплаченному счету, в отношении которого служба уведомления направляла электронный запрос клиенту.

Пример системы обработки транзакций

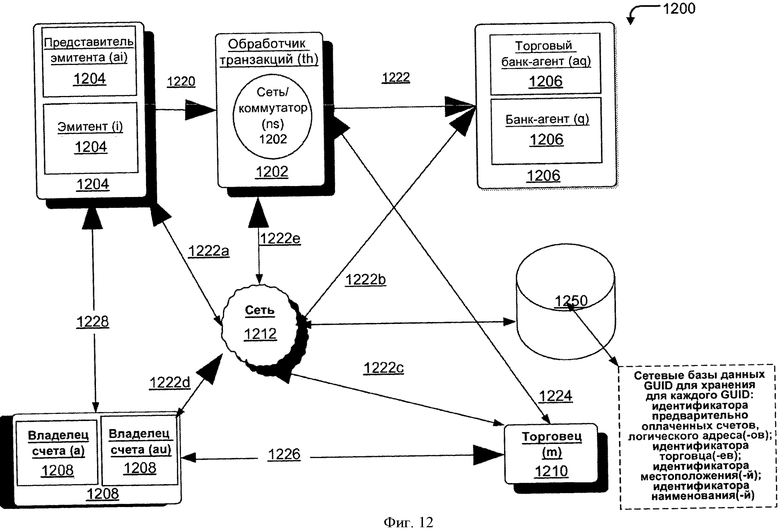

Как показано на фиг.12, система 1200 обработки транзакций способна действовать в проиллюстрированной на фиг.1 среде, в которой получатель уведомления, описанный в рассмотренных вариантах осуществления, способен получать уведомление об операции по счету. Общая среда на фиг.12 включает среду торговца (m) 1210, такого как торговец, который способен осуществлять транзакцию в отношении товаров и(или) услуг по счету (аu) пользователя (например, клиента), оформленному на владельца (а) 1208 счета эмитентом (i) 1204, при этом процедуры оплаты транзакции и получения оплаты координируются по меньшей мере одним обработчиком (th) 1202 транзакций (например, обработчиком транзакций) (собирательно "пользователи"). Транзакция предусматривает участие различных лиц, каждое из которых входит в систему 1200 обработки транзакций.

В систему 1200 обработки транзакций может входить по меньшей мере один из множества обработчиков (th) 1202 транзакций, включающего обработчиков транзакций с (1) 1202 по (TH) 12020, при этом TH является целым число из восьми и более знаков.

В систему 1200 обработки транзакций входит множество торговцев (m) 1210, включающее торговцев с (1) 1210 по (М) 1210, при этом М является целым число из восьми и более знаков. Торговцем (m) 1210 может являться физическое лицо или организация, продающая товары и(или) услуги. Торговцем (m) 1210 также может являться, например, производитель, распространитель, розничный торговец, агент загрузки, аптекарский магазин, магазин бакалейных товаров, бензозаправочная станция, хозяйственный магазин, супермаркет, бутик, ресторан или врачебный кабинет. В случае операций между компаниями владельцем (а) 1208 счета, может являться второй торговец (m) 1210, делающий покупку у другого торговца (т) 1210.

В систему 1200 обработки транзакций входят пользователи счета с (1) 1208 по (AU) 1208, при этом AU является целым число из десяти или более знаков. Каждый пользователь (au) осуществляет транзакцию с торговцем (m) 1210 в отношении товаров и(или) или услуг по счету, который был оформлен эмитентом (i) 1204 для соответствующего владельца (а) 1208 счета. Торговец (m) 1210 регистрирует данные транзакции по счету и пересылает их соответствующему торговому банку (а) 1206. Торговый банк (а) 1206 пересылает данные обработчику (th) 1202 транзакций, который обеспечивает оплату транзакции со счета, оформленного эмитентом (i) 1204 для владельца (а) 1208 счета.

В систему 1200 обработки транзакций входит множество торговых банков (q) 1206. При обработке одной или нескольких транзакций каждому торговому банку (q) 1206 может оказывать содействие соответствующий торговый банк-агент (aq) 1206, при этом q является целым числом от 1 до Q, aq является целым числом от 1 до AQ, a Q и AQ являются целыми числами из восьми или более знаков.