Область техники

Настоящее изобретение относится к способу и системе безопасной обработки транзакции, более конкретно с использованием мобильного устройства связи.

Уровень техники

Известен ряд способов обработки транзакций с использованием мобильного устройства связи. Тем не менее, ни один из них не является безопасным, простым в применении и эффективным решением.

В основу изобретения положена задача создания усовершенствованного способа и системы безопасной обработки транзакции.

Сущность изобретения

Согласно первой особенности изобретения предложен способ безопасной обработки транзакции, в котором:

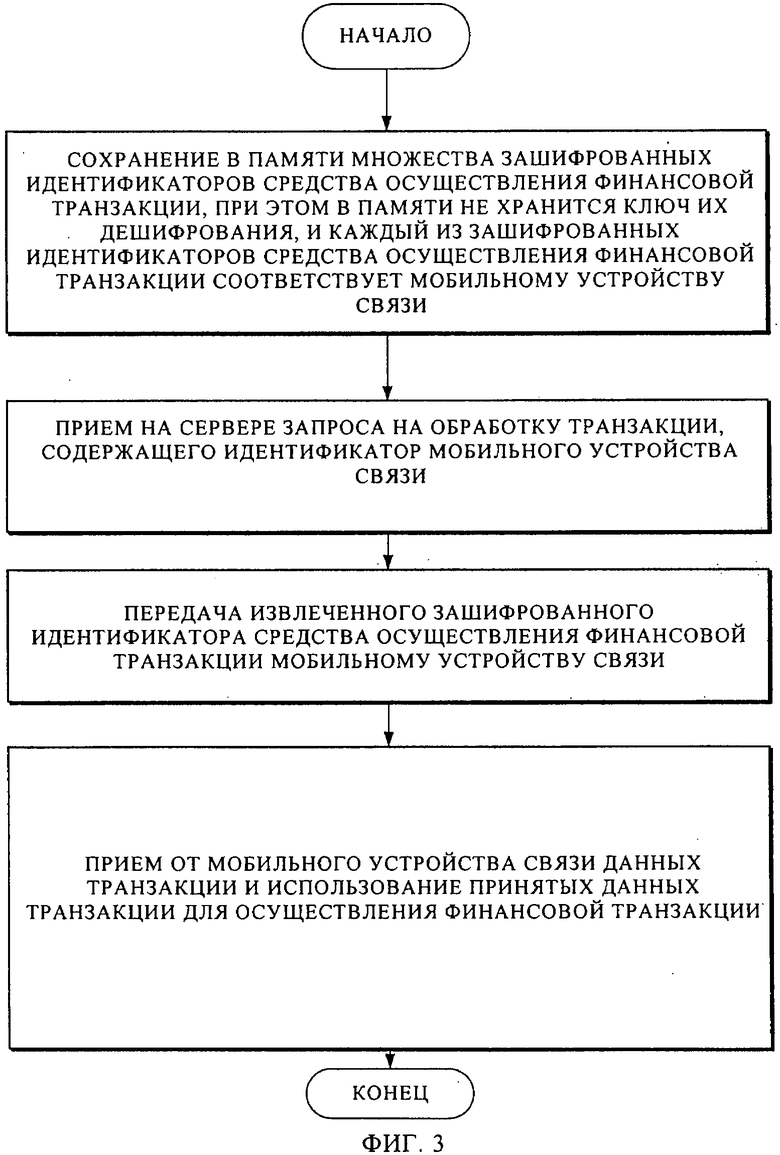

сохраняют в памяти множество зашифрованных идентификаторов средства (инструмента) осуществления финансовой транзакции, при этом в памяти не хранится ключ их дешифрования, и каждый из зашифрованных идентификаторов средства осуществления финансовой транзакции соответствует мобильному устройству связи,

принимают на сервере запрос на обработку транзакции, содержащий идентификатор мобильного устройства связи,

извлекают из памяти зашифрованный идентификатор средства осуществления финансовой транзакции, соответствующий мобильному устройству связи, идентифицированному в запросе,

передают извлеченный зашифрованный идентификатор средства осуществления финансовой транзакции мобильному устройству связи,

принимают от мобильного устройства связи данные транзакции и используют принятые данные транзакции для осуществления финансовой транзакции.

Данные транзакции, принятые от мобильного устройства связи, могут содержать ключ дешифрования хранящегося зашифрованного идентификатора средства осуществления финансовой транзакции, соответствующего мобильному устройству связи.

В качестве альтернативы или дополнительно, данные транзакции, принятые от мобильного устройства связи, содержат идентификатор средства осуществления финансовой транзакции, который должен использоваться для осуществления финансовой транзакции.

При осуществлении способа от мобильного устройства связи предпочтительно принимают ПИН-код для авторизации финансовой транзакции.

ПИН-код может приниматься посредством иного канала связи, чем канал связи для приема данных транзакции от мобильного устройства связи.

Данные транзакции, принятые от мобильного устройства связи, могут содержать одно или несколько из следующего:

идентификационные данные третьей стороны для идентификации третьей стороны, которой должна быть выплачена сумма, и

сумму, которая должна быть выплачена третьей стороне.

При осуществлении способа принятые от мобильного устройства связи данные транзакции могут дополнительно использоваться с целью создания пакета данных транзакции, который должен передаваться финансовой системе, которая использует пакет данных транзакции для осуществления финансовой транзакции.

В одном из примеров осуществления пакет данных транзакции структурирован в том же формате, что и пакет данных транзакции с физическим присутствием карты, чтобы финансовая система могла рассматривать финансовую транзакцию как транзакцию с физическим присутствием карты.

Согласно второй особенности изобретения предложена система безопасной обработки транзакции, содержащая:

память, в которой хранится множество зашифрованных идентификаторов средства осуществления финансовой транзакции, при этом в памяти не хранится ключ их дешифрования, и каждый из зашифрованных идентификаторов средства осуществления финансовой транзакции соответствует мобильному устройству связи,

модуль связи для приема запроса на обработку транзакции, содержащий идентификатор мобильного устройства связи,

модуль поиска для извлечения из памяти зашифрованного идентификатора средства осуществления финансовой транзакции, соответствующего мобильному устройству связи, идентифицированному в запросе, и для его передачи модулю связи с целью передачи мобильному устройству связи, и

модуль форматирования данных, поддерживающий связь с модулем связи с целью приема данных транзакции от мобильного устройства связи и использования принятых данных транзакции для осуществления финансовой транзакции.

Модуль связи может дополнительно принимать от мобильного устройства связи данные транзакции, содержащие ключ дешифрования хранящегося зашифрованного идентификатора средства осуществления финансовой транзакции, соответствующего мобильному устройству связи.

В качестве альтернативы или дополнительно, модуль связи дополнительно принимает от мобильного устройства связи данные транзакции, которые содержат идентификатор средства осуществления финансовой транзакции, который должен использоваться для осуществления финансовой транзакции.

Модуль связи предпочтительно дополнительно принимает от мобильного устройства связи ПИН-код для авторизации финансовой транзакции.

Модуль связи может принимать ПИН-код посредством иного канала связи, чем канал связи для приема данных транзакции от мобильного устройства связи.

В одном из примеров осуществления данные транзакции, принятые от мобильного устройства связи, содержат одно или несколько из следующего:

идентификационные данные третьей стороны для идентификации третьей стороны, которой должна быть выплачена сумма, и

сумму, которая должна быть выплачена третьей стороне.

Модуль форматирования данных может дополнительно использовать принятые от мобильного устройства связи данные транзакции для создания пакета данных транзакции, который должен передаваться финансовой системе, использующей пакет данных транзакции для осуществления финансовой транзакции.

Модуль форматирования данных предпочтительно структурирует пакет данных транзакции в том же формате, что и пакет данных транзакции с физическим присутствием карты, чтобы финансовая система могла рассматривать финансовую транзакцию как транзакцию с физическим присутствием карты.

Согласно третьей особенности изобретения предложен способ безопасной обработки транзакции, в котором:

сохраняют в мобильном устройстве связи ключ для дешифрования зашифрованного идентификатора средства осуществления финансовой транзакции,

принимают на мобильном устройстве связи зашифрованный идентификатор средства осуществления финансовой транзакции,

дешифруют зашифрованный идентификатор средства осуществления финансовой транзакции,

отображают для пользователя мобильного устройства связи идентификатор средства осуществления финансовой транзакции вместе с информацией, касающейся финансовой транзакции,

предлагают пользователю ввести ПИН-код аутентификации,

зашифровывают ПИН-код аутентификации и передают его по сети связи серверу, чтобы тем самым передать серверу команду обработки финансовой транзакции, идентифицированной для пользователя.

Ключ для дешифрования зашифрованного идентификатора средства осуществления финансовой транзакции может быть таким же, как и ключ, который хранится в памяти мобильного устройства связи и используется мобильным устройством связи для аутентификации связи по сети мобильной связи.

Кроме того, идентификатор средства осуществления финансовой транзакции и ПИН-код аутентификации могут передаваться серверу по неодинаковым сетям связи.

Согласно второй особенности изобретения предложена система безопасной обработки транзакции, содержащая:

память для хранения в мобильном устройстве связи ключа для дешифрования зашифрованного идентификатора средства осуществления финансовой транзакции,

приемный модуль для приема на мобильном устройстве связи зашифрованного идентификатора средства осуществления финансовой транзакции,

модуль дешифрования для дешифрования зашифрованного идентификатора средства осуществления финансовой транзакции,

дисплей для отображения для пользователя мобильного устройства связи идентификатора средства осуществления финансовой транзакции вместе с информацией, касающейся финансовой транзакции,

модуль ввода данных для приема от пользователя ПИН-кода аутентификации, и

модуль шифрования для передачи серверу ПИН-код по сети связи, чтобы тем самым передать серверу команду обработки финансовой транзакции, идентифицированной для пользователя.

Краткое описание чертежей

Ниже изобретение более подробно рассмотрено со ссылкой на прилагаемые чертежи, на которых:

на фиг.1 показана блок-схема системы согласно одному из примеров осуществления,

на фиг.2 - более подробная блок-схема показанного на фиг.1 сервера,

на фиг.3 - блок-схема способа согласно одному из примеров осуществления,

на фиг.4 - блок-схема одного из примеров способа применения настоящего изобретения, и

на фиг.5 - блок-схема одного из примеров мобильного устройства связи.

Описание вариантов осуществления изобретения

В следующем далее описании в целях пояснения приведено множество конкретных подробностей, обеспечивающих полное понимание вариантов осуществление настоящего изобретения. Тем не менее, для специалистов в данной области техники будет ясно, что настоящее изобретение может быть реализовано на практике без этих конкретных подробностей.

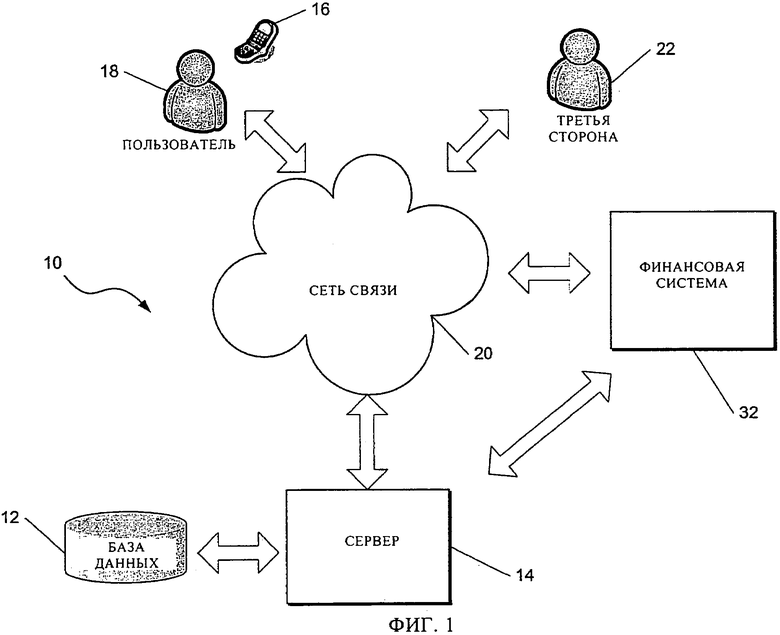

Как показано на сопровождающих изобретение чертежах, на которых проиллюстрированы предложенные в изобретении система и способ, система 10 имеет память 12, в которой хранится множество зашифрованных идентификаторов средства осуществления финансовой транзакции. Что важно и будет подробнее рассмотрено далее, в памяти 12 или соответствующем сервере 14 не хранится ключ дешифрования этих зашифрованных идентификаторов средства осуществления финансовой транзакции.

Это означает, что их не способны дешифровать ни память 12, ни соответствующий сервер 14, чтобы извлечь хранящиеся идентификаторы средства осуществления финансовой транзакции.

Кроме того, каждый зашифрованный идентификатор средства осуществления финансовой транзакции однозначно соответствует мобильному устройству 16 связи пользователя 18.

Для удобства на фиг.1 проиллюстрировано только одно мобильное устройство 16 связи и пользователь 18, хотя на практике каждое из множества мобильных устройств 16 связи может однозначно соответствовать множеству пользователей 18.

Одной из задач настоящего изобретения является предоставление пользователю 18 возможности использовать мобильное устройство 16 связи для осуществления финансовой транзакции безопасным способом. Далее в описании финансовая транзакция будет проиллюстрирована как платеж за товары или услуги, но следует учесть, что это сделано лишь в целях иллюстрации, и с использованием описанных системы и способа также могут осуществляться финансовые транзакции других типов.

Кроме того, средством осуществления финансовой транзакции может являться, например, кредитная или дебетовая карта.

Чтобы получать идентификаторы средства осуществления финансовой транзакции и ставить их в соответствие с мобильными устройствами связи, от пользователя 18 требуется зарегистрироваться в системе.

До регистрации пользователь должен иметь действительное средство осуществления финансовой транзакции, такое как, например, дебетовая или кредитная карта, которой соответствует счет дебетовой или кредитной карты. Хотя далее будет описано использование одной дебетовой или кредитной карты каждым пользователем, система также способна обеспечивать использование множества карт каждым пользователем.

Затем пользователь посредством канала связи получает доступ к серверу 14 для осуществления процесса регистрации.

Сервер 14, подробнее проиллюстрированный на блок-схеме, показанной на фиг.2, содержит модуль 24 связи для этих целей и для обеспечения другой связи, которую поддерживает сервер, как подробнее описано далее.

Каналом связи, используемым в процессе связи, может являться тот же канал 20 связи, который используется для обработки транзакций, или другой канал связи.

В проиллюстрированном варианте осуществления каналом 20 связи является сеть мобильной связи.

При использовании пользователем мобильного устройства 16 связи и канала 20 связи доступно несколько протоколов, включая в качестве лишь нескольких примеров подключение по телефонной линии к серверу интерактивного голосового ответа (IVR, от английского - interactive voice response), участие в процессах передачи неструктурированных данных по дополнительным услугам (USSD, от английского - Unstructured Supplementary Service Data), использование протокола приложений для беспроводной связи (WAP, от английского - Wireless Application Protocol) или протокола шлюза беспроводного Интернета (WIG, от английского - Wireless Internet Gateway) для доступа к серверу 14.

Очевидно, что пользователь может использовать другую сеть и протокол связи для выполнения упомянутого процесса регистрации.

В любом случае сервер 14 или другой сервер, связанный с сервером 14, будет содержать аппаратное и программное обеспечение, позволяющее пользователю осуществлять доступ к серверу и выполнять процесс регистрации. В целях иллюстрации процесс регистрации будет представлен как процесс, реализованный в сервере 14.

Сервер 14 принимает запрос регистрации и идентифицирует мобильное устройство связи, например определяет международный номер оборудования подвижного абонента (MSISDN, от английского - Mobile Station International Subscriber Directory Number).

Если пользователь не использует для регистрации мобильное устройство связи, ему будет предложено ввести идентификатор мобильного устройства 16 связи.

Сервер 14 удостоверяется в том, что идентификатор мобильного устройства связи является достоверным путем его проверки в сети 20 мобильной связи.

После этого пользователю 18 предлагается ввести личные идентификационные данные, такие как свой идентификационный номер.

Кроме того, пользователю предлагается ввести данные средства осуществления финансовой транзакции. В проиллюстрированном варианте осуществления кредитной или дебетовой карты, пользователь вводит одно или несколько из следующего: тип карты, номер карты, дату истечения срока действия карты и номер счета, соответствующего карте.

После получения номера счета от пользователя сервер 14 также может проверять, имеется на счету положительный остаток доступных средств.

После получения информации сервером 14 ее в безопасном режиме передают пользователю для подтверждения в мобильном устройстве 16 связи по сети 20 связи.

Пользователь подтверждает, что информация верна, и затем мобильное устройство 16 связи дополнительно предлагает ему ввести одно или несколько из следующего: ПИН-код карты и контрольное число, указанное на карте, известное как CV2, CW и CVC.

Затем вся описанная выше информация о средстве осуществления финансовой транзакции шифруется мобильным устройством 16 связи, передается по сети 20 связи серверу 14 и сохраняется в памяти 12 для хранения личной информации и в мобильном устройстве 16 связи.

Как описано выше, ключ дешифрования не хранится в памяти 12 или какой-либо иной памяти, связанной с сервером сервер 14. Вместо этого ключ дешифрования хранится только в памяти мобильного устройства 16 связи, в соответствие с которым поставлено средство осуществления финансовой транзакции. Обычно память находится в SIM-карте мобильного устройства 16 связи.

В одном из примеров осуществления этот ключ дешифрования является точно таким же, как и ключи, которые в безопасной среде на месте изготовления загружают в SIM-карту, чтобы SIM-карта могла поддерживать безопасную связь по сети связи. Основной функцией ключей является предотвращение несанкционированного использования инфраструктуры сети мобильной связи, и в настоящем изобретении используются эти ключи. Следует учесть, что к ключам, загруженным после изготовления, может быть легче получен несанкционированный доступ.

Таким образом, создают структуру или блок защищенных данных, доступ к которому имеет исключительно SIM-карта мобильного устройства 16 связи, но который не хранится в мобильном устройстве 16 связи. Этот блок защищенных данных, содержащий зашифрованный идентификатор средства осуществления финансовой транзакции, хранится в сервере 14, который не способен получить доступ к блоку, поскольку не имеет доступа к ключу дешифрования.

После того как пользователь зарегистрировался, он имеет возможность проводить финансовые транзакции с использованием своего мобильного устройства 16 связи в качестве средства осуществления транзакции. В приведенном далее примере финансовая транзакция описана как приобретение товара или услуги, при этом для оплаты товара или услуги используется мобильное устройство 16 связи. Тем не менее, следует учесть, что финансовой транзакцией может являться финансовая транзакция любого другого рода, и она не ограничена платежной операцией.

В целях иллюстрации платеж осуществляется третьей стороне 22, которая имеет счет того или иного рода в финансовом учреждении. Третья сторона 22 может быть необязательно подключена к сети 20 связи.

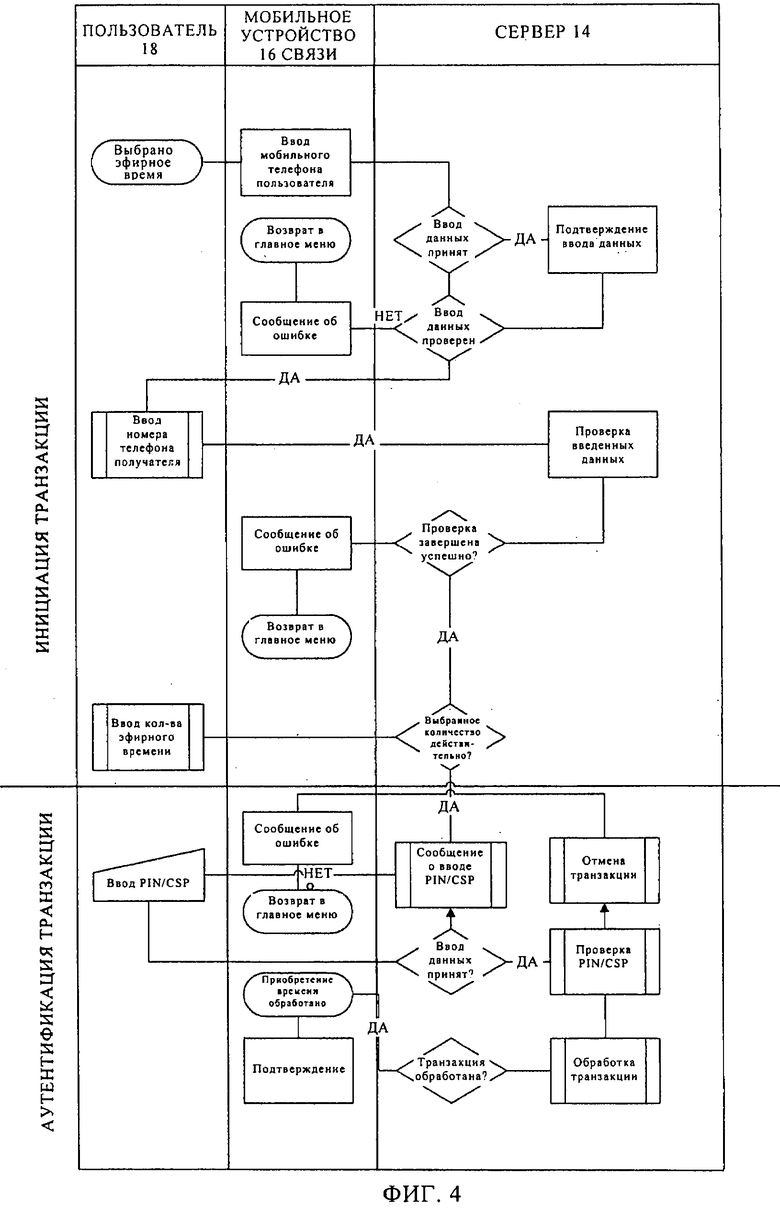

В любом случае пользователь инициирует финансовую транзакцию путем передачи серверу 14 запроса на проведение транзакции. Запрос может передаваться с использованием мобильного устройства 16 связи и по сети 20 связи или может передаваться серверу 14 по другому каналу связи. Один из вариантов осуществления инициации показан в первой части процесса, проиллюстрированного на фиг.4.

Если используется другой канал связи, вместе с запросом должен быть передан идентификатор мобильного устройства 16 связи. Если запрос передается с мобильного устройства 16 связи, из него обычно может извлекаться идентификатор мобильного устройства 16 связи. Обычно это делается путем определения, например, международного номера оборудования подвижного абонента (MSISDN).

В любом случае запрос принимается сервером 14. Этот запрос действует как триггер, приводящий в действие процесс финансовой транзакции.

В ответ на триггер модуль 26 поиска сервера 14 извлекает из памяти 12 зашифрованный идентификатор средства осуществления финансовой транзакции, соответствующий мобильному устройству 16 связи, от которого был принят запрос, или идентифицированный в принятом запросе. Извлеченный зашифрованный идентификатор средства осуществления финансовой транзакции с помощью модуля 24 связи передается мобильному устройству 16 связи по сети 20 связи.

Как описано выше, в мобильном устройстве 16 связи хранится ключ для дешифрования зашифрованного идентификатора средства осуществления финансовой транзакции, принятого от сервера 14.

В одном из примеров осуществления, по меньшей мере, часть информация о средстве осуществления финансовой транзакции отображается для пользователя в мобильном устройстве 16 связи, чтобы пользователь подтвердил, что должно использоваться правильное средство осуществления финансовой транзакции.

Эта информация обычно отображается для пользователя вместе с частью информации, касающейся конкретной финансовой транзакции, чтобы пользователь мог дополнительно подтвердить, что в данной финансовой транзакции должно использоваться данное средство осуществления финансовой транзакции.

Затем пользователю предлагается ввести ПИН-код с целью аутентификации транзакции, при этом ПИН-код передается серверу 14, как подробнее описано далее.

Далее ПИН-код и другие элементы, необходимые для осуществления транзакции, шифруются таким образом, чтобы доступ к ним мог получать только сервер 14, и затем передаются серверу 14 по сети 20 связи.

Часть информации, полученной из дешифрованного идентификатора средства осуществления финансовой транзакции, объединяется в мобильном устройстве 16 связи с другой информацией о транзакции, которая содержит одно или несколько из следующего: идентификационные данные третьей стороны для идентификации третьей стороны, которой должна быть выплачена сумма, и сумму, которая должна быть выплачена третьей стороне.

В качестве альтернативы, другая информация, содержащая данные третьей стороны и выплачиваемую сумму, может передаваться серверу 14 отдельно, хотя в этом случае снижается уровень безопасности транзакции, поскольку передача информации отдельно от момента аутентификации допускает объединение и тем самым подтасовку транзакций.

Соответственно, мобильное устройство 16 связи формирует зашифрованный пакет данных транзакции и передает его серверу 14.

Поскольку в зашифрованном пакете данных транзакции содержатся не все данные финансовой транзакции, а только их составляющие, сервер 14 дополняет их и передает банку для аутентификации. Далее приведен один из примеров данных, которые могут содержаться в пакете данных.

Первый набор данных

MSISDN отправителя,

MSIADN получателя (в этом пример - идентификатор получателя),

сумма транзакции,

ключи MSISDN.

Второй набор данных

MSISDN отправителя,

ключи MSISDN,

ПИН-код,

CW.

Поскольку в рассматриваемом примере осуществления данные, передаваемые от мобильного устройства в пакете зашифрованных данных, пересылаются серверу 14 по одному каналу связи, а введенный пользователем ПИН-код пересылается серверу 14 по другому каналу связи, в этом примере используется два набора данных.

Следует учесть, что за счет этого повышается безопасность транзакции, поскольку пакет зашифрованных данных не может использоваться без ПИН-кода, а ПИН-код бесполезен без пакета зашифрованных данных. Оба канала могут являться защищенными каналами, или один или несколько из каналов могут являться незащищенными каналами.

В проиллюстрированном варианте осуществления пакет зашифрованных данных передается по каналу USSD, который является одним из примеров относительно незащищенного канала, а ПИН-код передается по каналу WIG, который является относительно защищенным каналом.

Это объясняется тем, что в канале WIG используются описанные выше ключи, встроенные в память устройства связи, для аутентификации связи. Другим примером защищенного канала является SAD, в котором также используются ключи аутентификации.

Так, в одном из примеров осуществления ПИН-код аутентификации передается от мобильного устройства 16 связи по защищенному каналу таким образом, чтобы каждая передача была однозначной, а сервер 14 при проверке достоверности ПИН-кода также удостоверялся в однозначности передачи и в том, что весь блок данных транзакции и(или) ПИН-код не потребуется представлять повторно. Это делается, чтобы предотвратить взлом защиты путем замещения оригинала и повторное использование ПИН-кодов.

После того как сервер 14 принимает от мобильного устройства 16 связи блок ПИН-кода аутентификации, он проверяет правильность блока ПИН-кода с использованием модуля 28 проверки ПИН-кода. Впоследствии этот блок ПИН-кода также будет передан финансовому учреждению для дополнительной проверки.

Если ПИН-код является верным, сервер 14 дешифрует принятый защищенный пакет данных транзакции.

Сервер 14 использует идентификатор мобильного устройства связи для доступа к полным данным идентификатора средства осуществления финансовой транзакции, которые остаются зашифрованными и недоступными для сервера 14 без блока защищенных данных транзакции, принятого от мобильного устройства связи.

Блок данных, принятый от мобильного устройства, позволяет серверу извлекать данные зашифрованных идентификаторов средства осуществления финансовой транзакции для перекомпоновки информации.

В одном из примеров осуществления ключи, принятые от мобильного устройства связи, позволяют серверу дешифровать соответствующие MSISDN сохраненные данные идентификаторов средства осуществления финансовой транзакции и сформировать финансовую транзакцию для дальнейшей пересылки банку.

В одном из альтернативных вариантов осуществления идентификатор средства осуществления финансовой транзакции снова передается серверу мобильным устройством связи для его использования сервером.

Соответственно, сервер 14 использует принятые данные вместе с идентификатором средства осуществления финансовой транзакции для формирования пакета данных, который должен передаваться финансовой системе 32, которая использует пакет данных для осуществления финансовой транзакции.

В одном из примеров осуществления данные, принятые от мобильного устройства 16 связи, принимаются в формате, пригодном для пересылки финансовой системе 32.

В другом примере осуществления данные, принятые от мобильного устройства 16 связи, принимаются в формате, не пригодном для пересылки финансовой системе 32, и переформатируются модулем 30 форматирования данных до их пересылки финансовой системе 32.

В любом случае пакет данных структурируется в том же формате, что и пакет данных транзакции с физическим присутствием карты, чтобы финансовая система могла рассматривать финансовую транзакцию как транзакцию с физическим присутствием карты.

Следует учесть, что термин "модуль" в контексте описания может означать идентифицируемую часть кода, вычислительные или исполняемые команды, данные или вычислительный объект для выполнения конкретной функции, операции, обработки или процедуры. Модуль необязательно реализован только программными средствами и может быть реализован программными и(или) аппаратно-программными средствами и(или) аппаратными средствами.

В одном из примеров, проиллюстрированном на фиг.4, способ и система используются для приобретения эфирного времени, при этом запрос на приобретение эфирного времени формируется пользователем обычно с использованием своего мобильного устройства 16 связи и передается серверу 14 или сопутствующему серверу (первая часть блок-схемы на фиг.4).

Проверяется достоверность запроса, и затем пользователю предлагается ввести номер мобильного устройства связи получателя. Следует учесть, что пользователь может ввести собственный номер и приобрести эфирное время для себя.

Введенный пользователем номер проверяется, чтобы удостовериться в том, что он существует.

Затем полные данные транзакции и зашифрованный идентификатор средства осуществления финансовой транзакции передаются от сервера 14 по сети 20 связи идентифицированному мобильному устройству 16 связи, на котором пользователю предлагается ввести свой ПИН-код.

Далее устройство 16 связи манипулирует с данными транзакции и зашифрованным идентификатором средства осуществления финансовой транзакции и ПИН-кодом, как описано выше, и по сети 20 связи возвращает серверу 14 защищенный блок данных транзакции, обновленный зашифрованный идентификатор средства осуществления финансовой транзакции и защищенный ПИН-код.

Платеж обрабатывается, как описано выше, при этом банком проверяется достоверность ПИН-кода.

Следует учесть, что для того, чтобы описанные операции могли выполняться в мобильном устройстве 16 связи, оно модифицируется, как описано далее со ссылкой на фиг.5, на которой схематически проиллюстрировано устройство связи. Модификация осуществляется в форме различных модулей, реализованных в мобильном устройстве 16 связи. Они могут быть реализованы как идентифицируемые части кода, вычислительные или исполняемые команды, данные или вычислительный объект для выполнения конкретной функции, операции, обработки или процедуры. Модуль необязательно реализован только программными средствами и может быть реализован программными и(или) аппаратно-программными средствами и(или) аппаратными средствами.

В любом случае мобильное устройство связи имеет память 34, в которой хранится один или несколько ключей, которые должны использоваться для различных протоколов связи и для дешифрования зашифрованного идентификатора средства осуществления финансовой транзакции. Память 34 может быть реализована в самом мобильном устройстве связи или может являться частью, например, SIM-карты.

Для приема в мобильном устройстве связи зашифрованного идентификатора средства осуществления финансовой транзакции используется приемный модуль, обычно встроенный в модуль 36 мобильной связи, а для дешифрования зашифрованного идентификатора средства осуществления финансовой транзакции используется модуль 42 шифрования/дешифрования.

Идентификатор средства осуществления финансовой транзакции вместе с информацией, касающейся финансовой транзакции, отображается для пользователя мобильного устройства связи на дисплее 38.

Для приема от пользователя ПИН-кода аутентификации используется модуль 48 ввода данных, например клавиатура устройства, а модуль 42 шифрования/дешифрования повторно шифрует, по меньшей мере, идентификатор средства осуществления финансовой транзакции и ПИН-код аутентификации.

Затем модуль 36 мобильной связи по сети связи передает их серверу, чтобы тем самым передать серверу команду обработки финансовой транзакции, идентифицированной для пользователя.

Следует учесть, что различные модули, проиллюстрированные на фиг.5, дополнительно приспособлены для осуществления описанных выше способов. Следует учесть, что это является лишь одним из примеров множества возможных применений предложенных в изобретении способа и системы.

Описанное изобретение обеспечивает новый и безопасный способ обработки финансовой транзакции.

Система и способ позволяют пользователям посредством мобильного устройства связи использовать свои карты, выданные им банком. Карты регистрируются, и информация надежно хранится с возможностью доступа только со стороны пользователя устройства 16 связи, что делает излишним для пользователя иметь при себе карту.

Изобретение относится к средствам безопасной обработки транзакций. Техническим результатом является повышение безопасности и надежности при проведении транзакций с использованием мобильного устройства связи. В способе принимают на сервере запрос на обработку транзакции, содержащий идентификатор мобильного устройства связи, извлекают из памяти идентификатор средства осуществления финансовой транзакции, соответствующий мобильному устройству связи, идентифицированному в запросе. Принимают от мобильного устройства связи данные транзакции и ПИН-код для авторизации транзакции посредством иного канала связи, чем канал связи для приема данных транзакции от указанного мобильного устройства. Используют принятые данные транзакции и извлеченный идентификатор для осуществления финансовой транзакции. Система реализует указанный способ. 2 н. и 4 з.п. ф-лы, 5 ил.

1. Способ безопасной обработки транзакции, в котором:

принимают на сервере запрос на обработку транзакции, содержащий идентификатор мобильного устройства связи;

извлекают из памяти сервера зашифрованный идентификатор средства осуществления финансовой транзакции, соответствующий мобильному устройству связи, идентифицированному в запросе;

принимают от мобильного устройства связи данные транзакции;

принимают от мобильного устройства связи ПИН-код для авторизации финансовой транзакции посредством иного канала связи, чем канал связи для приема данных транзакции от мобильного устройства связи; и

используют принятые от мобильного устройства связи данные транзакции и извлеченный идентификатор средства осуществления финансовой транзакции для создания пакета данных транзакции, который должен передаваться финансовой системе, использующей пакет данных транзакции для осуществления финансовой транзакции.

2. Способ по п.1, в котором данные транзакции, принятые от мобильного устройства связи, содержат одно или несколько из следующего:

идентификационные данные третьей стороны для идентификации третьей стороны, которой должна быть выплачена сумма, и

сумму, которая должна быть выплачена третьей стороне.

3. Способ по п.1, в котором пакет данных транзакции структурируют в том же формате, что пакет данных транзакции с физическим присутствием карты, чтобы финансовая система могла рассматривать финансовую транзакцию как транзакцию с физическим присутствием карты.

4. Система обработки транзакции, содержащая:

память, в которой хранится множество зашифрованных идентификаторов средства осуществления финансовой транзакции, каждый из которых соответствует мобильному устройству связи;

модуль связи для приема запроса на обработку транзакции, содержащего идентификатор мобильного устройства связи, и приема от мобильного устройства связи ПИН-кода для авторизации финансовой транзакции посредством иного канала связи, чем канал связи для приема данных транзакции от мобильного устройства связи;

модуль поиска для извлечения из памяти зашифрованного идентификатора средства осуществления финансовой транзакции, соответствующего мобильному устройству связи, идентифицированному в запросе; и

модуль форматирования данных, поддерживающий связь с модулем связи с целью приема данных транзакции от мобильного устройства связи и использования принятых данных транзакции для создания пакета данных транзакции, который должен передаваться финансовой системе, использующей пакет данных транзакции для осуществления финансовой транзакции.

5. Система по п.4, в которой данные транзакции, принятые от мобильного устройства связи, содержат одно или несколько из следующего:

идентификационные данные третьей стороны для идентификации третьей стороны, которой должна быть выплачена сумма, и

сумму, которая должна быть выплачена третьей стороне.

6. Система по п.5, в которой модуль форматирования данных выполнен с возможностью структурирования пакета данных транзакции в том же формате, что и пакет данных транзакции с физическим присутствием карты, чтобы финансовая система могла рассматривать финансовую транзакцию как транзакцию с физическим присутствием карты.

| Станок для изготовления деревянных ниточных катушек из цилиндрических, снабженных осевым отверстием, заготовок | 1923 |

|

SU2008A1 |

| Пресс для выдавливания из деревянных дисков заготовок для ниточных катушек | 1923 |

|

SU2007A1 |

| СПОСОБ ВЫПОЛНЕНИЯ БАНКОВСКИХ ТРАНСАКЦИЙ СО СВЯЗЫВАНИЕМ СЧЕТОВ ПОСРЕДСТВОМ ОБЩИХ СЧЕТОВ | 2004 |

|

RU2337401C2 |