Перекрестная ссылка на родственные заявки

Эта заявка является частичным продолжением заявки на патент США № 12/643972, поданной 21 декабря 2009 г., для которой испрашивается приоритет на основании предварительной заявки на патент США № 61/182623, поданной 29 мая 2009 г., и обе из которых тем самым включены сюда путем ссылки.

Предпосылки создания изобретения

Область техники, к которой относится изобретение

Варианты осуществления настоящего изобретения относятся, в общем, к защищенным финансовым транзакциям, инициированным из электронного устройства, и, в частности, к способности использовать телефон или иную функцию беспроводной связи (например, телефонного аппарата мобильной связи или бытового электронного устройства) для предоставления данных по каналу обратной связи доверенному администратору достоверности в качестве части программы встроенных мобильных платежей в индустрии финансовых услуг для аутентификации пользователей (например, потребителя).

Предшествующий уровень техники

При прямых (личных) или при онлайновых финансовых транзакциях потребители могут искать и покупать товары и/или услуги у торговца. В случае онлайновых покупок транзакции с торговцами интернет-магазинов проводят посредством электронных средств связи через электронные сети. Для проведения таких электронных транзакций могут использоваться различные электронные устройства и различные электронные способы. Способы инициирования или проведения финансовых транзакций из электронного устройства включают в себя, например, SMS (службу передачи коротких сообщений), радиочастотную идентификацию (RFID) или связь ближнего радиуса действия (NFC) в кассовом терминале (POS) и мобильные платежи на основе сети Интернет, посредством которых потребители ищут и покупают товары и услуги у торговцев интернет-магазинов посредством электронных средств связи через электронные сети, такие как, например, сеть Интернет. Такие электронные транзакции могут производиться посредством беспроводной связи, также именуемой связью "по воздуху" (OTA), которая может включать в себя обычную радиосвязь (например, на более длинные расстояния); связь средней дальности, например связь стандарта Wi-Fi или Bluetooth; или связь ближнего радиуса действия, RFID или NFC (для связи на расстоянии, которое обычно является меньшим, чем приблизительно 4 дюйма (10 см)). Такие транзакции могут быть произведены, например, посредством сотового телефона, в котором используют обычную для сотового телефона радиосвязь или используют NFC, если сотовый телефон способен поддерживать NFC. Другими мобильными устройствами, помимо сотовых телефонов, которые могут обеспечивать беспроводную связь (OTA) для облегчения таких транзакций, могут являться, в том числе, например, кредитные и дебетовые карты, способные поддерживать радиосвязь, брелки для ключей, мобильные устройства с доступом к сети Интернет, бытовые электронные устройства (одним из которых, в качестве примера, является персональный компьютер (PC) или портативный компьютер, снабженный средствами бесконтактной связи и связи ближнего радиуса действия, но этот пример не является ограничивающим) и персональные цифровые информационные устройства (PDA), снабженные средствами бесконтактной связи и связи ближнего радиуса действия.

При регистрации мобильного устройства или при проведении финансовой транзакции посредством бытового электронного устройства (CED) любого типа проблемой обычно является обеспечение защиты, поскольку данные, передаваемые способом беспроводной связи, обычно могут включать в себя информацию о кредитной карте и о финансовом инструменте, например имя пользователя, номер счета, персональный идентификационный номер (PIN) и пароль, которая подвергается краже или атаке злоумышленников. Кроме того, в транзакцию могут быть вовлечены несколько сторон, в том числе, например, потребитель или пользователь, торговец, оператор сети мобильной связи (MNO), поставщик услуг (SP), доверенный администратор обслуживания (TSM), производитель мобильного телефона, производитель интегральной микросхемы (IC) и разработчики приложений (программного обеспечения). Другой основной проблемой, связанной с бытовыми электронными устройствами, такими как, например, персональный компьютер (PC), портативный компьютер, мобильный телефон, мобильное устройство, снабженное средствами связи ближнего радиуса действия (NFC), или другие CED, является необходимость взаимодействия между многими вовлеченными сторонами помимо финансовых учреждений для удовлетворения запросов потребителя посредством защищенной линии радиосвязи.

Краткое изложение сущности изобретения

Согласно одному или большему количеству вариантов осуществления настоящего изобретения, система встроенных мобильных платежей (MEP), эксплуатируемая, например, поставщиком финансовых услуг (FSP) в финансовой отрасли, включает в себя доверенного администратора достоверности (TIM), который также может именоваться доверенным поставщиком услуг аутентификации (Trusted Authenication Provider, TAP), который представляет собой часть доверенного администратора обслуживания (TSM) или функционирует совместно с ним. TIM обеспечивает способность использования функции телефонной связи мобильного карманного устройства для предоставления данных (в том числе, например, о времени и о географическом местоположении) в TIM по каналу обратной связи для аутентификации пользователей применительно, например, к финансовым транзакциям. TIM работает совместно с TSM, который может быть описан в широком смысле как примитивная система управления распределением ключей. TIM обеспечивает дополнительную защиту, в особенности, для областей применения, связанных с платежами. TIM включает в себя множество различных подсистем, модулей и компонентов в подсистемах. TIM работает совместно с TSM для обеспечения дополнительной защиты при защищенных транзакциях между субъектами (например, мобильным устройством, поставщиком платежных услуг, финансовым учреждением).

В одном из вариантов осуществления изобретения TIM добавлен к TSM, который управляет связанным с финансами взаимодействием между поставщиками услуг связи, потребителями, предприятиями розничной торговли и финансовыми учреждениями. Обычный TSM имеет только следующие компоненты: доверенный поставщик услуг (TSP) и доверенная третья сторона (TTP). Функции TSP включают в себя следующие приложения: выбора и проверки подлинности, административного управления и выражения в денежном эквиваленте. Функции TTP включают в себя выдачу SIM-карты (модуля идентификации абонента), персонализацию OTA и административное управление сроком службы аппаратных средств (например, для программного обеспечения SIM-карты). Функции TIM включают в себя выполнение различных процедур обслуживания, которые могут включать в себя, например, проверку подлинности, предоставление услуг через TTP, авторизацию и повторную выдачу различных порций информации в мобильном устройстве (также именуемым мобильным телефоном, но которое не ограничено только телефонами) потребителя или пользователя. TIM также осуществляет административное управление данными для проверки подлинности транзакции из удаленного пункта и удостоверяется в безопасности манипуляций с ними (TSM сам по себе может быть подобным большому удаленному центральному устройству электронной обработки данных, платежей или неоплат). За счет связывания функции TIM, действующего в качестве сервера в обычной архитектуре "клиент-сервер", с TSM и со встроенным защищенным элементом (eSE), которые действуют в качестве клиента, варианты реализации различных вариантов осуществления изобретения могут быть основаны, например, на eSE, на защищенной карте памяти или на карте с универсальной интегральной схемой (UICC) в телефоне, добавлена новая степень проверки подлинности и защиты.

Вначале TTP предоставляет ключ (ключи) SIM-карты поставщику услуг связи. Затем поставщик услуг связи активирует обслуживание пользователя, когда пользователь покупает телефонный аппарат и обслуживание. Это представляет собой обычную активацию. Посредством приложения (также именуемого "app") в телефоне, которое может быть куплено и загружено, например, через магазин приложений, такой как, например, App Store™, являющийся товарным знаком фирмы "Эппл, Инк." (Apple, Inc.), пользователь выдает запрос на активацию платежных функций в его или ее телефоне. Для того чтобы добиться более высокого уровня защиты, защищенный элемент (SE), обеспечивающий платежи, который встроен в микросхему радиосвязи (или работающий во взаимодействии с микросхемой радиосвязи), служит хранилищем всех особо важных финансовых данных в телефоне. Загруженное приложение должно быть проверено TSM/TSP до его загрузки. Когда приложение загружено посредством радиосвязи (OTA), то TTP устанавливает (инсталлирует) его в надлежащем SE и в надлежащей области памяти. В дополнение к этому, активируют логический ключ для включения SE для платежей и для привязки его к SIM-карте для связывания по параметрам пользователя/IMEI (международному идентификатору мобильного оборудования). Данные для проверки подлинности должны быть посланы обратно в TIM для создания профиля. Мобильное устройство фактически становится платежным устройством с более надежными параметрами обеспечения защиты, чем существующие модели. Средство, обеспечивающее платежи, содержится во встроенном SE, в то время как не являющиеся особо важными или надлежащим образом авторизованные приложения находятся в SIM-карте.

Вторым этапом, который выполняется, например, после подготовки SIM-карты и активации платежных функций и вследствие которого SIM-карта ниже именуется как "SIM-карта поставки", является поставка платежного средства. Пользователь выдает запрос на инсталляцию его/ее платежной карты в телефоне, то есть в телефонной трубке или в телефонном устройстве. Поскольку это устройство представляет собой подвижную станцию, то исходный запрос направляют в TSP (который, например, может проходить через "бумажник" конкретного банка). Затем TSP выдает запрос на проверку подлинности, верификацию и санкционирование того, что конкретное средство, на которое был выдан запрос, является законным средством для этого пользователя. Когда разрешение из банка получено TSM, то в TIM посылают информацию, которая подлежит проверке на подлинность и упаковке в надлежащем формате для телефона и которую должно понимать встроенное средство SE, обеспечивающее платежи, например клиентское средство встроенных мобильных платежей (МЕР).

Затем TIM передает "пакет", подлежащий установке во встроенный SE, в ТТР, которая будет устанавливать этот "пакет" в телефоне посредством радиосвязи (ОТА). ТТР никогда не осведомлена об используемом способе шифрования или об используемых ключах. В средстве, обеспечивающем платежи, например во встроенном SE, подлинность всех платежных средств должна проверяться посредством программы TIM, выполняемой в телефоне, и проверка их подлинности должна осуществляться регулярно путем сопоставления со сведениями, имеющимися в TIM. Кроме того, некоторые данные, связанные с пользователем и с телефоном, могут использоваться TIM для проверки подлинности идентификатора или параметров разрешения доступа при транзакциях посредством обычного способа сбора данных, помимо того, что выполняют на предшествующем уровне техники. Она включает в себя передачу данных о времени и о географическом местоположении по каналу обратной связи из устройства в TIM для перекрестной привязки идентификатора торговца (решительная невозможность отказа от обязательств), идентификатора пользователя (сильная защита пользователя) и идентификатора устройства (высокая достоверность используемых платежных средств для банков), а также местоположения и времени транзакции, но эти примеры не являются ограничивающим признаком. Географическое местоположение может быть важным для защиты пользователя, для уверенности в том, что привязка пользователя и устройства, известная TIM, действительно соответствует устройству приема платежей у торговца (известному местоположению в финансовой сети) и телефону, используемому для платежа (например, один и тот же город, одна и та же страна).

В другом варианте осуществления изобретения бытовое электронное устройство, например: персональный компьютер (PC), портативный компьютер, мобильный телефон, мобильное устройство, снабженное средствами связи ближнего радиуса действия (NFC), бытовой электронный прибор с управлением через компьютерную сеть (NetTop) или телевизор, поддерживающий технологию приема телевизионных трансляций через сеть Интернет (NetTV), но эти примеры не являются ограничивающими, определяет, имеется ли надлежащая SIM-карта (или, например, UICC либо иной доступный однозначно идентифицируемый элемент для сетевой связи, пригодный для устройства), имеется ли соединение с оператором сети мобильной связи, были ли изменены данные в SE, встроенном в устройство, и имеется ли реальная SIM-карта. На основании этих условий, например, доверенный дистанционный удостоверяющий агент (TRAA) разрешает пользователю особое использование устройства для платежей посредством, например, связи ближнего радиуса действия (NFC) или для иных транзакций, проводимых посредством радиосвязи (ОТА) или беспроводной связи. В частности, например, мобильное устройство, снабженное средствами связи ближнего радиуса действия (NFC), может иметь программное обеспечение TRAA, работающее во встроенном SE в этом устройстве. Встроенный SE производит обмен информацией с SIM-картой устройства. При работе программное обеспечение TRAA проверяет, были ли изменены данные в защищенном элементе. Если они были изменены и если не поступило подтверждение от TSM или TIM через сеть мобильной связи, то устройство является заблокированным и не может использоваться до тех пор, пока не будет дано подтверждение изменения, например, посредством TSM или телефонного звонка поставщику финансовых услуг (FSP). TRAA также проверяет, является ли имеющаяся SIM-карта той SIM-картой, которая фактически используется для обеспечения работы телефона (SIM-картой поставки), например, по совпадению уникального идентификатора SIM-карты с ожидаемым. Если SIM-карта не является SIM-картой поставки или если SIM-карта отсутствует, то устройство переводят в режим приостановки до тех пор, пока не будет иметься в наличии SIM-карта поставки. TRAA также проверяет наличие соединения с сетью и с TSM. Такая ситуация может возникать, например, тогда, когда устройство находится в иностранном государстве, под землей или в тоннеле. Если SIM-карта поставки отсутствует, то накладывают заданное ограничение на максимальную сумму транзакции, равную например, 50$ (долларам США), и транзакции на сумму свыше заданной максимальной суммы (или общей суммы) транзакции не допускаются до тех пор, пока сеть не станет снова доступной для связи с TSM. Этот обусловленный отказ уменьшает риск мошеннических покупок.

В одном из вариантов осуществления изобретения предложена система для использования с поставщиком услуг и с бытовым электронным устройством, включающая в себя агентский модуль, сконфигурированный для реализации набора механизмов проверки для гарантии того, что соединение связи между бытовым электронным устройством и поставщиком услуг имеется и является действующим, для чего частота механизмов проверки может быть отрегулирована системой. В другом варианте осуществления изобретения предложен способ использования с бытовым электронным устройством и с поставщиком услуг, включающий в себя следующие операции: определяют, имеется ли в бытовом электронном устройстве SIM-карта; определяют, изменились ли данные в защищенном элементе, который имеется в бытовом электронном устройстве; в том случае, если SIM-карта имеется, определяют, имеется ли сетевое соединение с поставщиком услуг; и в том случае, если либо отсутствует SIM-карта, либо изменились данные в защищенном элементе и отсутствует подтверждение от поставщика услуг через сетевое соединение, то принудительно реализуют заранее заданное ограничение, накладываемое на бытовое электронное устройство.

В еще одном варианте осуществления изобретения предложен компьютерный программный продукт, включающий в себя машиночитаемый носитель информации, имеющий машиночитаемый код для выдачи в процессор устройства команды на выполнение способа, включающего в себя следующие операции: операцию самопроверки целостности машиночитаемого кода; операцию проверки наличия SIM-карты поставки, присутствующей тогда, когда устройство снабжено финансовым инструментом; операцию проверки возможности установления связи с поставщиком финансовых услуг (FSP); операцию проверки возможности установления связи с доверенным администратором обслуживания (TSM) через собственную сеть мобильной связи; операцию перевода финансового инструмента в устройстве в заблокированное состояние, которая выполняется в том случае, если самопроверка является неуспешной, чтобы потребовалось разблокирование финансового инструмента посредством вызова поставщика услуг; операцию проверки того, совпадает ли SIM-карта с SIM-картой поставки, которая выполняется в том случае, если определено, что SIM-карта имеется; операцию перевода финансового инструмента в состояние приостановки, чтобы финансовый инструмент стал доступным для использования после того, как SIM-карта поставки снова будет присутствовать в устройстве, каковая операция выполняется в том случае, если проверка подлинности SIM-карты поставки является неуспешной; и операцию перевода финансового инструмента в состояние с ограничением по максимальной сумме, в котором финансовые транзакции на сумму свыше заранее заданной максимальной суммы не допускаются для устройства, каковая операция выполняется в том случае, если проверка возможности установления связи с FSP является неуспешной и проверка возможности установления связи с TSM является неуспешной.

Краткое описание чертежей

На фиг. 1 изображена схема системы, на которой проиллюстрирована экономическая система для финансовых транзакций с использованием функции мобильного телефона согласно варианту осуществления настоящего изобретения.

На фиг. 2 изображена схема системы, на которой проиллюстрирована часть экономической системы из фиг. 1, относящаяся к доверенному администратору обслуживания (TSM), согласно варианту осуществления настоящего изобретения.

На фиг. 3 изображена блок-схема системы, на которой проиллюстрированы компоненты TSM согласно варианту осуществления настоящего изобретения.

На фиг. 4A изображена функциональная блок-схема, на которой проиллюстрирован пример функций доверенного администратора достоверности (TIM) на системном уровне согласно варианту осуществления настоящего изобретения.

На фиг. 4B изображена блок-схема системы, на которой проиллюстрирован пример подсистем и организации TIM согласно варианту осуществления настоящего изобретения.

На фиг. 5 изображена схема системы, на которой проиллюстрирован первый пример мест расположения TSM и TIM в экономической системе для финансовых транзакций согласно варианту осуществления настоящего изобретения.

На фиг. 6 изображена схема системы, на которой проиллюстрирован второй пример мест расположения TSM и TIM в экономической системе для финансовых транзакций согласно варианту осуществления настоящего изобретения.

На фиг. 7 изображена схема системы, на которой проиллюстрирован третий пример мест расположения TSM и TIM в экономической системе для финансовых транзакций согласно варианту осуществления настоящего изобретения.

На фиг. 8 изображена схема системы, на которой проиллюстрированы потоки платежей и приложений в экономической системе для финансовых транзакций согласно одному или большему количеству вариантов осуществления настоящего изобретения.

На фиг. 9 изображена схема последовательности операций способа и схема взаимодействий, на которой проиллюстрированы системные взаимодействия для экономической системы для финансовых транзакций с использованием функции мобильного телефона согласно варианту осуществления настоящего изобретения.

На фиг. 10 изображена последовательность изображений, выводимых на дисплей интерфейса пользователя, иллюстрирующая пример процедуры платежа "одно прикосновение одно касание" согласно варианту осуществления настоящего изобретения.

На фиг 11 изображена диаграмма взаимосвязей между объектами, на которой проиллюстрировано защищенное связывание по идентификатору (SIB) согласно варианту осуществления настоящего изобретения.

На фиг. 12 изображена блок-схема системы, на которой проиллюстрирован пример строгой аутентификации с нулевым разглашением, основанной на аппаратных средствах (H0KSA), согласно одному варианту осуществления изобретения.

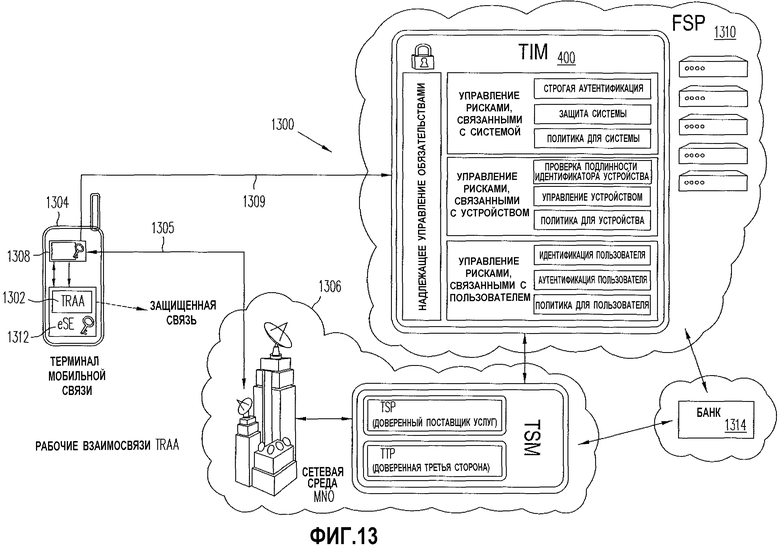

На фиг. 13 изображена диаграмма взаимосвязей между субъектами, на которой проиллюстрированы рабочие взаимосвязи доверенного дистанционного удостоверяющего агента (TRAA) на системном уровне согласно варианту осуществления настоящего изобретения.

На фиг. 14 показан пример визуального индикатора интерактивного обнаружения фишинга (IPD) согласно варианту осуществления настоящего изобретения.

Подробное описание

Варианты осуществления настоящего изобретения относятся к системам встроенных мобильных платежей (МЕР) и к способам обеспечения защищенных финансовых транзакций по сети с использованием доверенного администратора обслуживания. В одном из вариантов осуществления изобретения предусмотрено наличие доверенного администратора достоверности (TIM), который также может именоваться доверенным поставщиком услуг аутентификации (ТАР), в дополнение к доверенному администратору обслуживания (TSM), который осуществляет административное управление обменом информацией, связанной с финансами, между поставщиками услуг связи, потребителями, предприятиями розничной торговли и финансовыми учреждениями. TIM (действующий, например, в качестве сервера системы МЕР и обеспечивающий различные процедуры обслуживания) и способность использования функции телефона (действующего, например, в качестве клиента МЕР) для передачи данных по каналу обратной связи в TIM являются новыми концепциями в финансовой отрасли. За счет связывания серверных функций TIM со встроенным защищенным элементом (eSE) в телефоне, являющемся клиентским устройством, может быть введен новый уровень верификации и защиты в финансовой отрасли.

Функционирование TIM можно считать "доверительной основой" TSM, и оно позволяет поставщику финансовых услуг (FSP), такому как, например, фирма "PayPal, Inc.", не только предоставлять услуги обеспечения, но также и управлять службой аутентификации. TIM обеспечивает основные части, например, "дистанционной" связи, задействованной при использовании связи ближнего радиуса действия (NFC) и связи других типов: беспроводной связи или ОТА, для транзакций, позволяя приложениям быть заслуживающими доверия и устраняя ответственность, связанную с выполнением заслуживающего доверия приложения в телефонах пользователей, посредством прочной привязки пользователя, счета и платежного средства, документа, имеющего ценность в стоимостном выражении, например купона или квитанции, и устройства к центральному доверенному и ответственному внутреннему объекту. Другая функция TIM является аналогичной функции центра распределения ключей (КМА) или управляющего центра (СА).

Система МЕР может включать в себя внутреннюю (бэкенд) инфраструктуру и различные рабочие службы. Например, одна рабочая служба может включать в себя аутентификацию отпечатка пальца, данные о котором имеются непосредственно в банковской карте, с использованием цифрового изображения отпечатка пальца, хранящегося или обрабатываемого в хранилище eSE в FSP. Хранилище eSE может находиться, например, в мобильном телефоне пользователя. Может использоваться особый криптографический протокол аутентификации для того, чтобы удостовериться, что "оперативное считывание" отпечатка пальца (например, обработка данных в реальном масштабе времени) должным образом совпадает с помеченным изображением, хранящимся в микросхеме, например в интегральной микросхеме, используемой для реализации eSE. Обработка включает в себя двойную проверку совпадения в реальном масштабе времени, что является элементом новизны по сравнению со способом, которым обычно выполняют аутентификацию отпечатка пальца, данные о котором хранятся в микросхеме.

К тому же, например, другая рабочая служба может содержать службу аутентификации, которая включает в себя возможность целесообразного использования информации о географическом местоположении из телефона, строгой аутентификации отпечатка пальца, маркировки устройства, отметки времени и данных иных типов, которые можно рассматривать как исходные данные. Некоторые из данных этих типов могут быть предоставлены, например, поставщиком услуг связи (например, оператором сети мобильной связи). Пакет исходных данных может использоваться для обеспечения дополнительного средства оценки степени риска для банков-эмитентов в дополнение к обычным данным о транзакции, полученным банками-эмитентами через сеть эквайринга. На основании этого пакета данных FSP может управлять допустимым уровнем рисков и точно регулировать риски, связанные с использованием, например, мобильного телефона, снабженного средствами связи ближнего радиуса действия (NFC), или иных устройств беспроводной связи или радиосвязи (ОТА).

Например, если телефон находится в автономном режиме, то FSP может реализовать в eSE параметр, ограничивающий ежедневные расходы заданной суммой, выраженной в долларах, перед тем, как потребовать принудительного (например, обязательного или необходимого как условие для дальнейших расходов) доступа к сети. Этот параметр также может обеспечивать возможность наличия сброса счетчика в eSE в соответствии с требованиями EMV (EMV представляет собой стандарт взаимодействия карт с интегральными микросхемами, где буквы EMV взяты из наименования платежных систем Europay-Mastercard-Visa). Эта способность работать в автономном режиме может быть задействована путем анализа профиля пользователя, устройства и транзакции. При наличии интеллектуального счетчика, связанного с МЕР, клиент может разрешать административное управление различными параметрами для санкционирования или отмены транзакции без возврата в сетевую среду ("облако") FSP (см., например, фиг. 5). Такие параметры могут включать в себя, например, резерв денежной наличности, заданную или заранее оплаченную сумму в долларах на пользовательском мобильном устройстве, связанном с внутренним балансом FSP (но превышать этот баланс не разрешено); количество санкционированных транзакций или предельную ежедневную сумму в долларах, например 100$ в день, с требованием повторного соединения с сетевой средой FSP, когда эта сумма приближается к предельной, для проверки подлинности и обновления параметров профиля. Интеллектуальный счетчик также может включать в себя способность ведения журнала предыстории транзакций в автономном режиме для обновления сетевой среды FSP при повторном соединении.

Возвращаясь к исходным данным, предоставляемым для службы аутентификации, если пользователь желает пропустить аутентификацию отпечатка пальца, то FSP может, например, приписать транзакции более высокую степень риска или потребовать ввод отпечатка пальца для транзакций на сумму свыше определенной пороговой величины, связанной с параметрами. В случае, например, двухточечной (Р2Р) NFC для классифицированных транзакций служба аутентификации может разрешить FSP посылать по радиосвязи (ОТА) заранее верифицированный удостоверяющий документ как для поставщика, так и для покупателя, обеспечивая надежную оплату безналичной транзакции. Одновременно покупатель предоставляет заранее оплаченный, удостоверяющий документ продавцу, информируя продавца о том, что эта оплата была произведена, и покупатель принимает от продавца удостоверяющий документ о том, что оплата действительно была принята и что товары действительно были отпущены. В этом случае FSP может обеспечивать условное микродепонирование в реальном масштабе времени для обеих сторон.

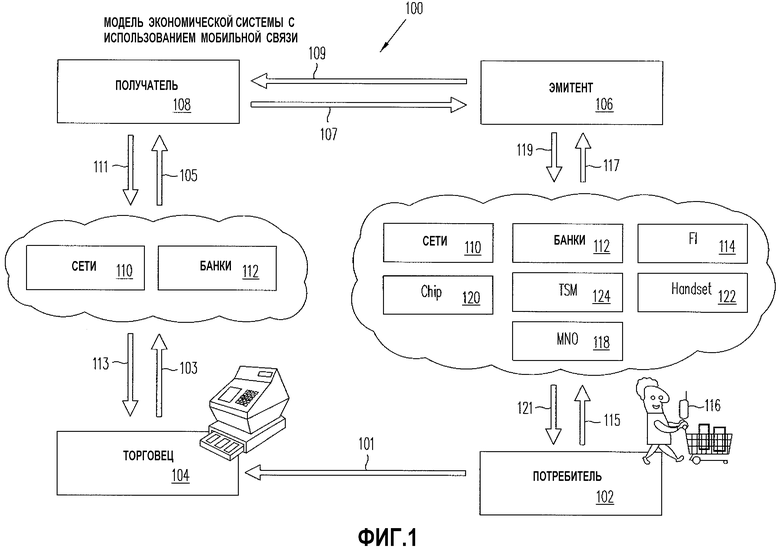

На фиг. 1 изображена схема системы, на которой проиллюстрирована экономическая система 100 для финансовых транзакций с использованием функции мобильного телефона. На фиг. 1 показан видоизмененный вариант традиционной "модели с 4 углами", способной отражать особенности экономической системы 100, основанной на мобильной связи. На фиг. 1 показана информация и денежные или кредитные потоки 101, 103, 105, 107, 109, 111, которые могут иметь место между различными объектами (например, 102, 104) для поддержки или вследствие финансовой транзакции между потребителем 102 и торговцем 104 в том случае, когда вовлечен эмитент 106 (например, компания по выпуску кредитных карт или банк) и получатель 108 (например, та часть банка, которая получает и выплачивает денежные средства, в противоположность той его части, которая выдает кредиты, то есть эмитенту). Как показано на фиг. 1, потоки 103, 105, 111, 113 между торговцем 104 и получателем 108 могут включать в себя обмен информацией и транзакции, проходящие через сети 110 и банки 112. Аналогичным образом, как видно на фиг. 1, потоки 115, 117, 119, 121 между потребителем 102 и эмитентом 106 могут включать в себя обмен информацией и транзакции, проходящие через сети 110, банки 112 и финансовые учреждения (FI) 114. Однако, когда обеспечены дополнительные функциональные возможности использования мобильного телефона 116 для облегчения транзакции согласно одному или большему количеству вариантов осуществления настоящего изобретения, то потоки 115, 117, 119, 121 между потребителем 102 и эмитентом 106 могут включать в себя обмен информацией и транзакции, в которые вовлечены дополнительные объекты. Примерами таких дополнительных объектов, как видно на фиг. 1, являются, в том числе, операторы 118 сетей мобильной связи (MNO), производители 120 интегральных микросхем (Chip), производители и поставщики 122 мобильных телефонов (Handset) и доверенные администраторы 124 обслуживания (TSM), что установлено GSMA (Ассоциацией операторов Глобальной системы мобильной связи). Таким образом, существует потребность в координации различных функций обеспечения защиты и доверенного административного управления между вовлеченными субъектами, в том числе дополнительными субъектами.

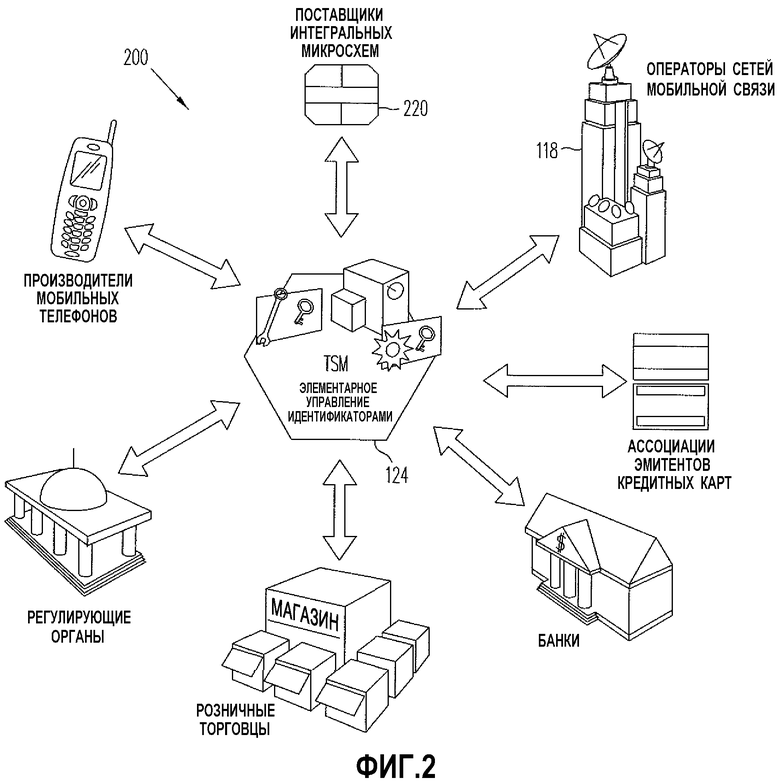

На фиг. 2 изображена схема системы, на которой проиллюстрирована часть 200 экономической системы 100 из фиг. 1, относящаяся к доверенному администратору 124 обслуживания. На фиг. 2 проиллюстрировано множество субъектов, с которыми TSM 124 может взаимодействовать и осуществлять связанные с ними виды обслуживания. Как видно на фиг. 2, в экономической системе 100 может иметься множество участников. Для обеспечения защиты и защищенной связи может быть сделано предположение, что ни одна из них не доверяет (или не обязана доверять) другим сторонам. Многие из функций TSM могут быть заданы поставщиками 220 интегральных микросхем (например, поставщиками интегральных схем для телефонов и считывающих устройств) и поставщиками услуг мобильной связи (например, операторами 118 сетей мобильной связи). Виды обслуживания, обеспечиваемые такими функциями, могут являться видами обслуживания низкого уровня в том смысле, что эти виды обслуживания больше связаны с функционированием аппаратных средств, чем с облегчением финансовых транзакций. Таким образом, один или большее количество вариантов осуществления изобретения могут обеспечивать дополнительные функции и виды обслуживания по сравнению с теми, которые обеспечивает TSM 124. Такие виды обслуживания могут относиться, например, к обеспечению защиты, к доверительному административному управлению и к переносу ответственности.

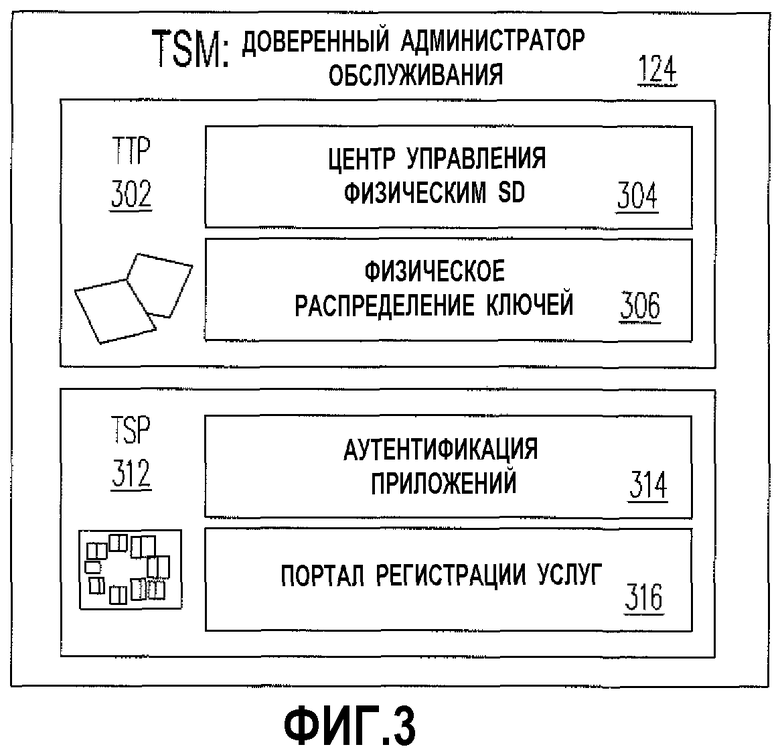

На фиг. 3 изображена блок-схема системы, на которой проиллюстрированы некоторые компоненты TSM, например, TSM 124. Доверенная третья сторона (ТТР) 302 может осуществлять административное управление только физическими аспектами защищенного элемента (SE, см., например, фиг. 4В и фиг. 5), такими как, например, центр распределения ключей (КМА), распределение памяти, предварительное или апостериорное обеспечение и каналы радиосвязи (ОТА). Таким образом, например, ТТР 302 может обеспечивать центр 304 управления физическим SD (защищенным доменом; защищенной картой памяти, такой как, например, карта типа TrustedFlash) и физическое распределение 306 ключей.

Доверенный поставщик услуг (TSP) 312 может осуществлять административное управление только лишь службами, связанными с SE, такими как, например, проверка подлинности, аутентификация обслуживания и выполнение приложения в или из SE. Например, TSP 312 может обеспечивать услугу аутентификации 314 приложений и портал 316 регистрации услуг.

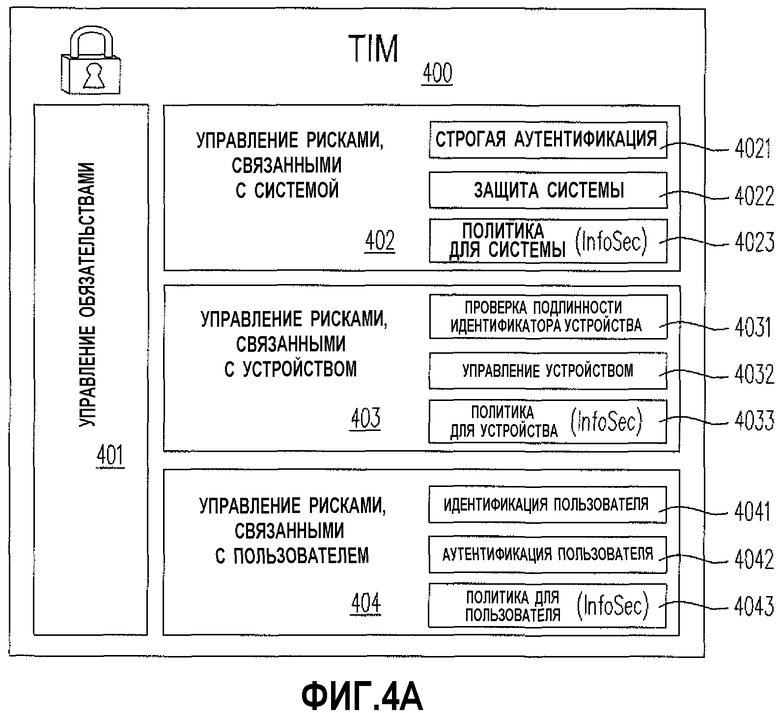

На фиг. 4A изображена функциональная блок-схема, на которой проиллюстрирован пример функций, которые могут выполняться доверенным администратором достоверности (TIM) 400 в качестве части системы встроенных мобильных платежей (МЕР). TIM 400 может обеспечивать управление 401 обязательствами в дополнение к другим услугам, включающим в себя управление 402 рисками, связанными с системой, управление 403 рисками, связанными с устройством, и управление 404 рисками, связанными с пользователем. Управление 402 рисками, связанными с системой, может включать в себя, например, строгую аутентификацию 4021, защиту 4022 системы и системную политику 4023 (применительно к защите информации, также именуемой InfoSec). Управление 403 рисками, связанными с устройством, может включать в себя, например, проверку 4031 подлинности идентификатора устройства, управление 4032 устройством и политику 4033 для устройства (применительно к InfoSec). Управление 404 рисками, связанными с пользователем, может включать в себя идентификацию 4041 пользователя, аутентификацию 4042 пользователя и политику 4043 для пользователя (применительно к InfoSec).

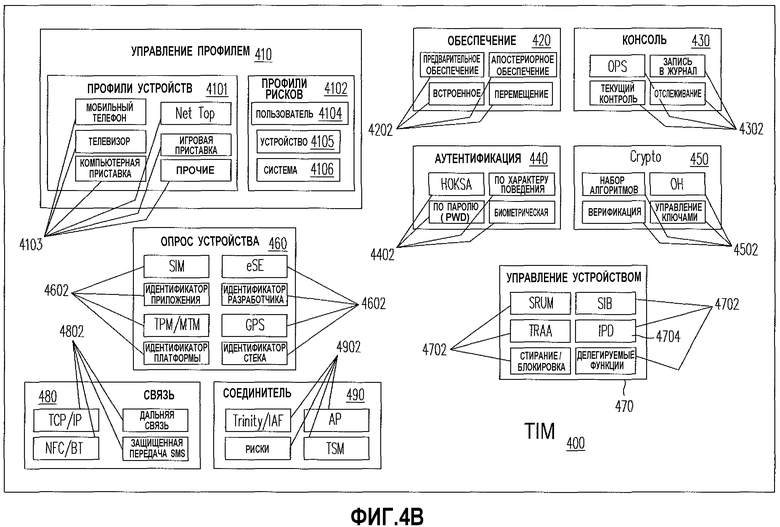

На фиг. 4В изображена блок-схема системы, на которой проиллюстрирован пример подсистем и организации TIM 400. Как показано на фиг. 4B, TIM 400 может включать в себя несколько модулей 410-490 для выполнения различных функций и способов обслуживания. Способом обслуживания может являться любой способ, который облегчает реализацию обслуживания, и может включать в себя, например, способы, обеспечивающие выполнение функций, описанных со ссылкой на фиг. 4A. TIM 400 может включать в себя, например, следующие модули: модуль 410 управления профилем, модуль 420 обеспечения, модуль 430 консоли, модуль 440 аутентификации, криптографический модуль 450, модуль 460 опроса устройства, модуль 470 управления устройством, модуль 480 связи и соединитель 490.

Модуль 410 управления профилем может включать в себя профили 4101 устройств, в том числе, как видно на фиг. 4B, наборы профилей 4103 для мобильных телефонов, телевизоров, компьютерных приставок к телевизору, бытовых электронных приборов с управлением через компьютерную сеть (NetTop), игровых приставок и других устройств, таких как, например, телевизоры, поддерживающие технологию приема телевизионных трансляций через сеть Интернет (NetTV). Модуль 410 управления профилем также может включать в себя профили 4102 рисков, включающие в себя, как видно на фиг. 4В, группу профилей для пользователей 4104, группу профилей для устройств 4105 и группу профилей для систем 4106. Модуль 420 обеспечения может включать в себя модули 4202 предварительного обеспечения, апостериорного обеспечения, встроенных функций и перемещения. Модуль 430 консоли может включать в себя модули 4302 операций (ops), записи в журнал, текущего контроля, отслеживания. Модуль 440 аутентификации может включать в себя модули 4402 строгой аппаратной аутентификации с нулевым разглашением (H0KSA), аутентификации по характеру поведения, аутентификации по паролю (PWD) и биометрической аутентификации. Криптографический модуль 450 (обозначенный на фиг. 4В как "crypto") может включать в себя модули 4502 набора алгоритмов, забывчивого хеширования (oblivious hashing, ОН), верификации и управления распределением ключей. Модуль 460 опроса устройства может включать в себя модули 4602 опроса SIM (модулей идентификации абонента или SIM-карт), eSE (встроенных защищенных элементов), идентификаторов приложений, идентификаторов разработчиков, модуля доверенной платформы ТРМ/МРМ (ТРМ), модуля доверенной мобильной связи (МТМ), модуля GPS (Глобальной системы определения местоположения), идентификаторов платформ и идентификаторов стеков. Модуль 470 управления устройством может включать в себя модули 4702 для SRUM, SIB (защищенного связывания по идентификатору), TRAA (доверенного дистанционного удостоверяющего агента), стирания/блокировки и делегируемых функций и модуль 4704 IPD (интерактивного обнаружения фишинга). Модуль 480 связи может включать в себя модули 4802 протоколов сети Интернет (TCP/IP), протокола дальней связи, протокола связи ближнего радиуса действия/связи на основе технологии Bluetooth (NFC/BT) и протокола защищенной передачи SMS (служба передачи коротких сообщений). Модуль 490 соединителя может включать в себя модули 4902 Trinity/IAF (Форум международного аккредитования (International Accreditation Forum, Inc.)), АР (обеспечения аутентификации), рисков и TSM (доверенного администратора обслуживания).

На фиг. 5 изображена схема системы, которая также может быть описана как модель, в центре которой находится банк, на которой проиллюстрирован первый пример мест расположения TSM 124 и TIM 400 в системе 500 встроенных мобильных платежей (МЕР) для финансовых транзакций. Как показано на фиг. 5, функции TIM 400 могут быть включены в состав сетевой среды 502 FSP (поставщика финансовых услуг) с функциями, выполняемыми TSM 124. Таким образом, функции обоих администраторов TIM 400 и TSM 124 могут быть обеспечены одним поставщиком услуг, например FSP 504. На фиг. 5 также показаны другие признаки и элементы, которые могут быть включены в состав системы 500 МЕР. Система 500 МЕР может включать в себя мобильный телефонный аппарат 510 (показанный на фиг. 5 как "терминал мобильной связи"). Мобильное устройство 510 может включать в себя предоставленную SIM-карту 512 и eSE 514 (встроенный защищенный элемент). Защищенная линия 513 связи внутри мобильных устройств 510 может соединять предоставленную SIM-карту 512 и eSE 514. Мобильное устройство 510 обычно может поддерживать связь по линии 515 связи с внешним миром через сетевые среды 506 MNO. SIM-карта поставки 512 также может поддерживать связь с TIM 400 по линии 517 связи. Оператор 508 сети мобильной связи (MNO) может поддерживать связь с TSM 124 и TIM 400 по линии 519 связи.

На фиг. 6 изображена схема системы, на которой проиллюстрирован второй пример, который также может быть описан как модель с делегируемым или с совместным административным управлением, мест расположения TSM 124 и TIM 400 в системе 600 встроенных мобильных платежей (МЕР) для финансовых транзакций. Как показано на фиг. 6, функции TIM 400 могут выполняться поставщиком услуг, например, FSP 504 в сетевой среде 602 FSP, независимо от функций поставщика услуг TSM 124. В примере, показанном на фиг. 6, функции TSM 124 могут выполняться MNO 508 или третьей стороной, функционирующей во взаимодействии с MNO 508 в сетевой среде 606 MNO. Система 600 МЕР может включать в себя мобильное устройство 510, поддерживающее связь с MNO 508 по линии 515 связи. MNO 508 может поддерживать связь с TSM 124 по линии 619 связи. TSM 124 может поддерживать связь с TIM 400 по линии 621 связи. SIM-карта поставки 512 мобильного устройства 510 также может поддерживать связь с TIM 400 по линии 517 связи.

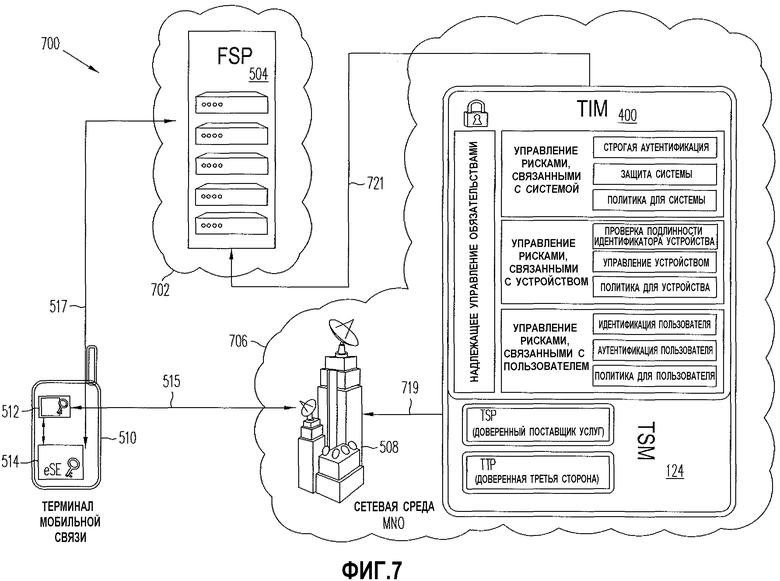

На фиг. 7 изображена схема системы, на которой проиллюстрирован третий пример, который также может быть описан как модель, в центре которой находится поставщик услуг связи, мест расположения TSM 124 и TIM 400 в системе 700 встроенных мобильных платежей (МЕР) для финансовых транзакций. Как показано на фиг. 7, функции TIM 400 могут быть включены в состав функций, выполняемых TSM 124 и TIM 400, а функции TSM 124 могут быть обеспечены MNO 508 или третьей стороной, работающей во взаимодействии с MNO 508 в сетевой среде 706 MNO, независимо от поставщика финансовых услуг, например FSP 504 в сетевой среде 702 FSP.

В примере, показанном на фиг. 7, система 700 МЕР может включать в себя мобильное устройство 510, поддерживающее связь с MNO 508 по линии 515 связи. MNO 508 может поддерживать связь с TSM 124 и TIM 400 по линии 719 связи. TSM 124 и TIM 400 могут поддерживать связь с FSP 504 по линии 721 связи. eSE 514 мобильного устройства 510 также может поддерживать связь с FSP 504 по линии 517 связи.

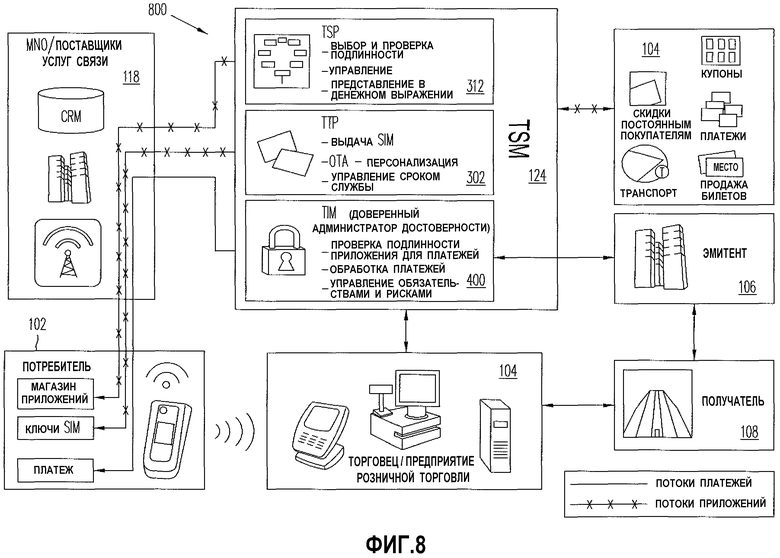

На фиг. 8 изображена схема системы, на которой проиллюстрированы потоки платежей и приложений в системе 800 МЕР для финансовых транзакций. Фиг. 8 аналогична фиг. 1, и на ней более подробно показан пример потоков приложений и платежей. Несмотря на то, что на фиг. 8 TIM 400 показан как включенный в состав TSM 124, фиг. 8 применима к конфигурациям, показанным на фиг. 5, фиг. 6 и фиг. 7.

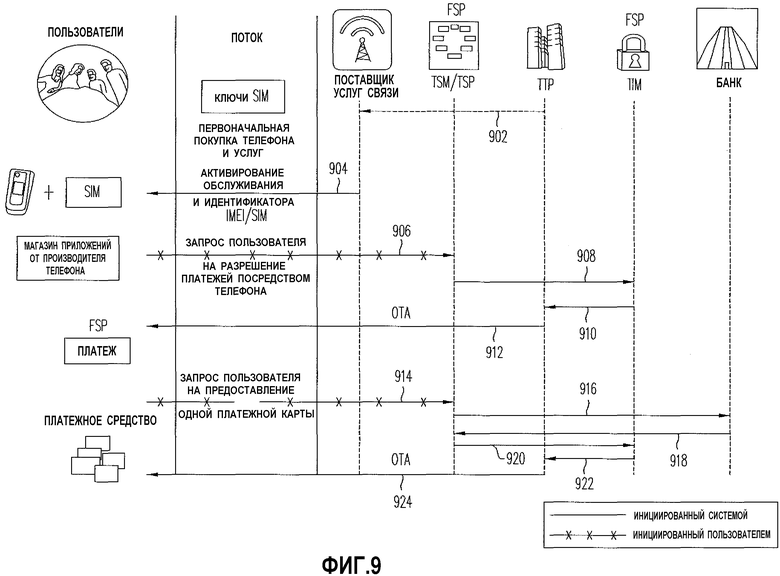

На фиг. 9 изображена схема последовательности операций способа и схема взаимодействий, на которой проиллюстрированы системные взаимодействия для системы МЕР, такой как, например, система 500, 600, 700 или 800 МЕР, для финансовых транзакций с использованием функции мобильного телефона. На фиг. 9 показаны взаимодействия и потоки между объектами, перечисленными по горизонтали в верхней части диаграммы, которыми являются: пользователи, поставщик услуг связи (например, MNO), TSM/TSP (управление которым может осуществлять FSP), ТТР, TIM (управление которым может осуществлять FSP) и банк (например, банк, компания по выпуску кредитных карт или иное финансовое учреждение). Также в верхней части фиг. 9 изображен столбец, обозначенный как "поток", который описывает тип элемента, вовлеченного во взаимодействие между двумя объектами, как последовательность событий, происходящих при перемещении по диаграмме вниз по вертикали.

Группы стрелок на диаграмме иллюстрируют различные события. Так, например, первым событием, проиллюстрированным вверху диаграммы из фиг. 9, может являться предоставление ключей SIM-карты ("ключи SIM-карты", показанные в столбце "поток") из ТТР поставщику услуг связи (что обозначено стрелкой 902, идущей от ТТР к поставщику услуг связи). После первоначальной покупки телефонов и услуг (вторая запись в столбце "поток") поставщик услуг связи может активировать обслуживание и идентификатор SIM-карты (третья запись в столбце "поток") для пользователя, что обозначено стрелкой 904, идущей от поставщика услуг связи к пользователям.

Следующая группа стрелок (начинающаяся со стрелки 906, идущей от пользователей к TSM/TSP) указывает, что пользователь может выдать в телефон запрос на активацию платежной функции, что может включать в себя, как описано выше, покупку приложения у TSM/TSP (стрелка 906), аутентификацию и проверку подлинности приложения посредством TIM (стрелка 908), упаковку, выполняемую TIM, и предоставление информации о приложении в ТТР (стрелка 910) для инсталляции по радиосвязи (ОТА) (стрелка 912) в защищенном элементе (SE) телефона, что также описано выше,

Обеспечение телефона, как описано выше, платежным средством (например, кредитной картой, дебетовой картой, заранее оплаченной картой или подарочной картой) также проиллюстрировано в нижней части фиг. 9 посредством набора стрелок, начиная со стрелки 914, отображающей направленный в TSM/TSP запрос пользователя на предоставление услуг. Этот запрос может быть переслан в банк (стрелка 916), который может одобрить финансирование (стрелка 918), например, с банковского счета пользователя. TSM/TSP может послать в TIM уведомление о наличии финансирования для платежного средства (стрелка 920), которое может быть переслано ТТР (стрелка 922), и ТТР может произвести инсталляцию платежного средства в мобильном устройстве по радиосвязи (ОТА) (стрелка 924).

Взаимодействие с пользователем (также именуемое в FSP как "входной поток") относительно обеспечения может быть описано следующим образом: перед использованием платежного средства в телефоне пользователь загружает (например, из магазина приложений) или запускает заранее установленное приложение FSP из телефона. Запрос на запуск приложения FSP может исходить от пользователя или может быть инициирован поставщиком услуг связи (например, MNO) или банком после регистрации телефона для того, чтобы он стал стать платежным средством. Приложение, также именуемое "клиентским средством встроенных мобильных платежей", может быть установлено в eSE (во встроенном защищенном элементе) и может также именоваться средством FSP, обеспечивающим платежи, хранилищем платежей FSP и приложением FSP.

Когда приложение FSP установлено в eSE, FSP фактически становится управляющим центром и берет в собственность домен-эмитент в eSE в соответствии с технологией, принятой в этой отрасли (включающей в себя, например, спецификации глобальной платформы). Эта функция является одной из функций TIM 400 на заднем плане. Физическая функция ОТА может выполняться партнером ТТР/ОТА. Для ввода в действие механизма ОТА требуется предварительное обеспечение, административное управление которым могут осуществлять поставщики кремниевых интегральных микросхем, или апостериорное обеспечение. Например, имеются известные процедуры, которые уже используются в данной отрасли при производстве или после производства.

Когда приложение установлено и телефон становится доверенным устройством, и если какие-либо платежные средства не были заранее укомплектованы вместе с приложением FSP, пользователь может выдать запрос на инсталляцию новых или дополнительных платежных средств. Они должны быть инсталлированы в eSE в случае полного использования средства FSP, обеспечивающего платежи. Однако в некоторых случаях банки желают сохранять более значительную степень контроля и могут выдать запрос на то, чтобы в UICC/SIM мобильного устройства (например, мобильного устройства 510) находилось их собственное приложение и средство для еще более выгодного использования средства FSP, обеспечивающее платежи, от другого FSP. В этом случае необходимо, чтобы приложение FSP содержало надлежащий параметр доступа, подлежащий аутентификации, и чтобы было санкционировано его выполнение средством FSP, обеспечивающим платежи.

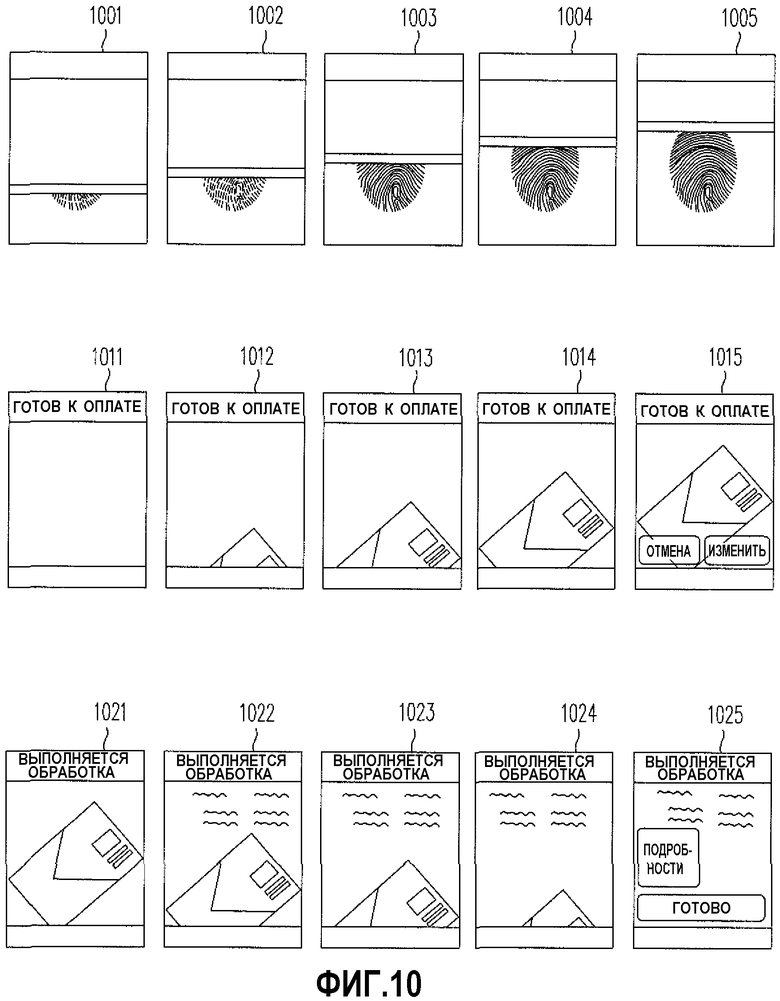

На фиг. 10 изображена последовательность изображений, выводимых на дисплей интерфейса пользователя, иллюстрирующая пример процедуры платежа "одно прикосновение одно касание" ("one-touch-one-tap") согласно варианту осуществления настоящего изобретения. Взаимодействие с пользователем применительно к использованию телефона для оплаты может быть описано следующим образом: пользователь запускает приложение FSP "бумажник" или часть приложения FSP (клиентское приложение), не находящуюся в eSE, из интерфейса пользователя или путем связывания приложения FSP с устройством считывания отпечатков пальцев (FP), или регистрации этого приложения в нем. Как показано на выводимых на экран интерфейса изображениях 1001-1005, пользователь плавно перемещает палец пользователя по устройству считывания FP, и платежное средство FSP пользователя, заданное по умолчанию, является активированным. Если не требуется никаких изменений, то пользователь касается своего телефона и продолжает процедуру. На выводимых на экран интерфейса изображениях, которые приведены в качестве примера, на изображении 1001, выводимом на экран интерфейса, показан индикатор хода выполнения, который является анимированным справа налево и начинает перемещаться вверх, открывая изображение отпечатка пальца пользователя, которым он прикоснулся к устройству считывания FP. На выводимых на экран интерфейса изображениях 1002, 1003, 1004 и 1005 индикатор хода выполнения перемещается в верхнюю часть дисплея, открывая более значительную долю изображения отпечатка пальца по мере перемещения индикатора хода выполнения, и выводимое на экран изображение отпечатка пальца может стать более темным по мере перемещения индикатора хода выполнения при сканировании в верхнюю часть дисплея. Как показано на выводимом на экран интерфейса изображении 1011, индикатор хода выполнения может изменяться на верхний заголовок, показывающий, например, фразу "готов к оплате". На выводимых на экран интерфейса изображениях 1012, 1013, 1014, и 1015 показано анимированное изображение карты, по которой производится финансирование, например карты, по которой производится финансирование, заданной по умолчанию, которое перемещается в верхнюю часть дисплея, и после того, как изображение карты, по которой производится финансирование, доходит до своего конечного положения, на экране появляются клавиши, например, "отмена" и "изменить". В этот момент пользователю может быть предоставлена, например, возможность изменить источник финансирования, и затем пользователю, возможно, понадобится пройти еще через одно выводимое на экран дисплея изображение (например, еще раз через выводимые на экран интерфейса изображения 1011-1015) для выбора желательного источника финансирования. На выводимых на экран интерфейса изображениях 1021-1025 показаны приведенные в качестве примера изображения для пользователя, которые выводят на экран дисплея после того, как был произведен платеж с использованием мобильного устройства, например мобильного устройства 510. На выводимом на экран интерфейса изображении 1021 заголовок "готов к оплате" может изменяться на анимированный заголовок "выполняется обработка". На выводимых на экран интерфейса изображениях 1021, 1022 и 1023 изображение карты, по которой производится финансирование, может постепенно исчезать по мере того, как на экране появляется изображение квитанции о покупке. На выводимом на экран интерфейса изображении 1025 после того, как изображение карты, по которой производится финансирование, исчезает с экрана, на дисплее могут появиться подробные сведения о покупке и клавиша "готово", и пользователю может быть предоставлена возможность завершить вывод изображений на экран дисплея. Когда платеж произведен, то FSP может быть способен целесообразно использовать данные из кассового терминала (POS) для фактического извлечения названия магазина, торговой марки и местоположения и для идентификации товара по универсальному товарному коду (UPC) на цифровой квитанции, которую пользователь может пожелать использовать. Дополнительная видимость наименований торговых марок, обеспеченная способом платежа "одно прикосновение - одно нажатие", может являться дополнительной услугой для торговца. В схеме последовательности операций для платежного средства эта видимость создает отличие от обычного взаимодействия с потребителем, при котором в розничном магазине кассовый терминал (POS) отображает только лишь торговые марки сетей (например. Visa, Mastercard® и другие). Средство FSP, обеспечивающее платежи, может предоставлять преимущество, заключающееся в том, что на мобильном телефоне предусмотрено наличие (например) торговой марки банка, обеспечивающее ее видимость пользователем, и создание услуг вокруг этой видимости для торговцев и банков.

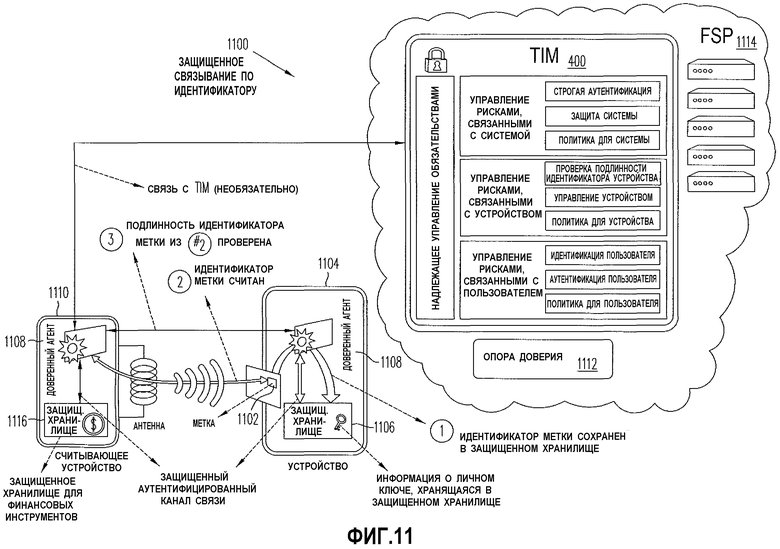

На фиг. 11 изображена диаграмма взаимосвязей между субъектами, на которой проиллюстрирована система 1100 защищенного связывания по идентификатору (SIB), которая может функционировать во взаимодействии с TIM 400. Пример SIB описан со ссылкой на связь ближнего радиуса действия (NFC) в иллюстративных целях. Таким образом, в данном контексте NFC использована только лишь в качестве примера уровня связи, и варианты осуществления настоящего изобретения ни являются основанными на технологии NFC, которая использована просто в качестве примера типового канала связи, не зависят от нее. NFC представляет собой технологию двухточечной беспроводной связи (что видно, например, из протокола), которая основана на стандарте ISO 14443 для бесконтактных карт. В NFC используют высокочастотные сигналы ближнего радиуса действия для обеспечения возможности двустороннего взаимодействия между электронными устройствами. Вместе с технологией NFC обычно используют устройство, именуемое "меткой" (также именуемое меткой с радиочастотной идентификацией (RFID-меткой)). Эта метка представляет собой малый физический объект, который может быть прикреплен к изделию или встроен в изделие. RFID-метка содержит внутри себя уникальный цифровой идентификатор (обычно числовое значение). Метки физически прикрепляют к устройству, которое принимает платеж (например, к стиральной машине в прачечной самообслуживания или к торговому автомату). Метки также содержат кремниевые микросхемы, которые позволяют им принимать запросы из устройства, именуемого устройством считывания/записи радиочастотных идентификаторов (RFID), и отвечать на эти запросы. Мобильный телефон, снабженный средствами связи ближнего радиуса действия (NFC), также может являться устройством считывания меток.

Возникающая проблема проверки подлинности идентификатора, в общем, заключается в том, как надежно "связать" метку с устройством. То есть как гарантировать то, что метка на самом деле идентифицирует физическое устройство, к которому она прикреплена. Существующие в настоящее время способы обычно основаны на физическом связывании, например, путем приклеивания метки к устройству. Мало того, что они могут быть дорогостоящими и создавать проблемы при техническом обслуживании, они также не обеспечивают защиту. Например, злоумышленник может покрыть исходную метку материалом, обеспечивающим электромагнитное экранирование, например алюминиевой фольгой, а затем прикрепить собственную поддельную метку, имеющуюся у злоумышленника, поверх первоначальной (подменяя, таким образом, устройство) или просто поменять метки на двух устройствах. Результат является одинаковым: предположение о связывании по идентификатору нарушено.

Некоторые метки имеют цифровую подпись. В этом случае считывающее устройство может проверять достоверность метки путем проверки цифровой подписи, встроенной в метку (например, путем проверки связывания по идентификатору с использованием инфраструктуры управления открытыми ключами (PKI)). Допущением при такой проверке подлинности является то, что считывающее устройство доверяет стороне, поставившей подпись на данных в метке посредством надежной копии цифрового удостоверения, которое содержит открытый ключ стороны, поставившей подпись. Проверка подлинности связывания по идентификатору метки с подписью не решает проблему связывания по идентификатору. Другими словами, проверка подлинности связывания по идентификатору метки с подписью решает проблему проверки достоверности самой метки, но не защищенного связывания между меткой и устройством. Эту проблему считают основной проблемой управления идентификаторами, и она становится еще более важной, когда во взаимодействия между меткой и устройством вовлечены финансовые транзакции.

Как проиллюстрировано на фиг. 11, при проверке подлинности связывания по идентификатору согласно одному или большему количеству вариантов осуществления изобретения реализовано поддающееся проверке логическое связывание, которое не основано на физическом связывании между меткой 1102 и устройством 1104, которое не поддается проверке. При одноразовой операции идентификатор метки (именуемый "Tag ID") сохраняют в аппаратно защищенном запоминающем устройстве 1106, имеющемся в устройстве, с использованием доверенного компонента программного обеспечения, например доверенного агента (ТА) 1108. Затем при каждом считывании метки 1102 посредством считывающего устройства 1110, например мобильного телефона 510, идентификатор метки сверяют с содержимым аппаратно защищенного запоминающего устройства 1106, которое также именуют защищенным хранилищем 1106. Если они совпадают, то идентификатор метки заслуживает доверия и, как предполагают, представляет собой идентификатор устройства 1104.

В одном из вариантов осуществления изобретения требуется наличие в устройстве 1104 следующих компонентов: защищенного хранилища 1106 и ТА (доверенного агента) 1108. Защищенное хранилище 1106 представляет собой защищенное средство хранения информации, в котором хранят сведения о личных идентификационных ключах, например цифровые личные ключи. Защищенное хранилище 1106 может быть основанным на аппаратных средствах, таких как, например, модуль доверенной платформы (ТРМ), модуль доверенной мобильной связи (МТМ), встроенный защищенный элемент (eSE), или может представлять собой объект с программной защитой, например защищенный паролем файл, представляющий собой, например, хранилище программных ключей. Защищенные хранилища, основанные на аппаратных средствах, являются предпочтительными, поскольку они потенциально обеспечивают намного более высокий уровень защиты и не чувствительны к исключительно программным атакам (также известным как атаки в масштабе всей системы). Также возможны защищенные хранилища, основанные на программном обеспечении, однако они имеют худшие характеристики с точки зрения защиты.

Доверенный агент или ТА 1108 представляет собой программный объект, который является доверенным и достоверность которого проверяют при каждом использовании ТА 1108. Например, ТА 1108 может являться доверенным дистанционным удостоверяющим агентом (TRAA) согласно варианту осуществления настоящего изобретения и который описан ниже со ссылкой на фиг. 13. Наличие ТА 1108 в считывающем устройстве 1110 (например, в мобильном телефоне 510) является предпочтительным, но не обязательным. То есть, если в считывающем устройстве 1110 существуют другие средства защиты, которые обеспечивают доверие, то проверка подлинности связывания по идентификатору будет столь же эффективной, как и в том случае, когда имеется ТА 1108 в считывающем устройстве 1110. Считывающее устройство 1110 также может иметь защищенное хранилище 1116.

Установление доверия и проверка подлинности могут осуществляться следующим образом:

1) Производитель устройства (или доверенная третья сторона, ТТР) создает ТА 1108 и помещает его в устройство 1104.

2) Вычисляют криптографическую одностороннюю хеш-функцию ТА 1108; ее именуют H1(ТА).

3) Доверенный объект, именуемый "опорой доверия" (Trust Anchor) 1112 (например, в качестве "опоры доверия" 1112 также может действовать FSP 1114 или производитель устройства) ставит цифровую подпись на H1(ТА). Цифровая подпись представляет собой операцию PKI, которая означает, что "опора доверия" 1112 владеет парой ключей, состоящей из открытого ключа и личного ключа (а именно, соответственно, Keypublic и Keyprivate). "Опора доверия" 1112 ставит цифровую подпись на блок данных H1(ТА), используя его Keyprivate. Хеш-функцию ТА 1108 с подписью именуют как S(H1(ТА), Keyprivate). Запись S(H1(TA), Keyprivate) не означает, что Keyprivate либо появляется, либо является каким-либо образом доступным в этом объекте данных; эта запись является обычной математической записью функции, которая указывает, что для вычислений используют Keyprivate. Из этих данных нельзя сделать заключение о значении Keyprivate.

4) Для проверки достоверности S(H1(ТА), Keyprivate) необходимо всего лишь иметь доступ к ключу Keypublic, принадлежащему "опоре доверия" 1112, и полагаться на его достоверность.

5) Процедура проверки подлинности цифровой подписи является программной операцией, которая также может быть очень быстрой. Компонент программного обеспечения, который выполняет проверку подлинности цифровой подписи, именуют V. Компонент "V" программного обеспечения действует следующим образом: V(S(H1(TA), Keyprivate), Keypublic) и возвращает логическое значение "ИСТИНА" или "ЛОЖЬ" (означающее, соответственно, успешный или неуспешный результат проверки подлинности подписи).

6) Для оптимизации использования памяти защищенного хранилища также вычисляют одностороннюю криптографическую хеш-функцию Keypublic. Ее именуют H2(Keypublic). H1 и H2 могут являться одной и той же односторонней криптографической хеш-функцией или могут являться различными односторонними криптографическими хеш-функциями.

7) Keypublic загружают в основную память устройства 1104 (например, в оперативное запоминающее устройство, или ОЗУ).

8) Например, производитель устройства сохраняет S(H1(ТА), Keyprivate), а также Н2(Keypublic) и V в доступной только для чтения области памяти устройства 1104, например в постоянном запоминающем устройстве (ПЗУ). Компонент V также должен находиться в области ПЗУ для исполняемых программ или должно быть помещено в эту область.

9) Теперь целостность и подлинность ТА 1108 могут быть проверены при каждом использовании ТА 1108, результат этой проверки подлинности может являться заслуживающим доверия. Проверку подлинности производят следующим образом:

9.1) Исполняют компонент V в ПЗУ устройства 1104 (если ПЗУ содержит область для исполняемых программ и V находится в ней). Доверие к V является столь же сильным, как и защита ПЗУ (которая является аппаратной защитой, а это означает, что она не чувствительна к исключительно программным атакам).

9.2) Вычисляют H2(Keypublic) и проверяют его подлинность путем сопоставления с H2(Keypublic) в защищенном хранилище 1106. Если проверка подлинности является неуспешной, то устройство 1104 считают поддельным. Если проверка подлинности является успешной, то ключ (Keypublic) (имеющийся в ОЗУ устройства 1104) считают надежным.

9.3) Вычисляют V(S(H1(ТА), Keyprivate), (Keypublic)) Keypublic. Если компонент V выполнен успешно (то есть, если V возвращает логическое значение "ИСТИНА"), то ТА 1108 может заслуживать доверия. В противном случае систему 1100 считают фальсифицированной.

10) В этот момент, предполагая, что компонент V выполнен успешно, ТА 1108 может заслуживать доверия, и, следовательно, все, кому доверяет ТА 1108, также могут заслуживать доверия. Начиная с этого момента, ТА 1108 осуществляет доступ к идентификатору метки, хранящемуся в защищенном хранилище 1106, и проверяет его, и отвечает на запросы считывающего устройства 1110 на получение идентификатора метки. Поскольку ТА 1108 является доверенным, то ответы ТА 1108 на запросы являются достоверными.

Защищенное связывание по идентификатору согласно одному или большему количеству вариантов осуществления изобретения включает в себя процедуру обеспечения условия "один раз на каждую метку". То есть после того, как метка 1102 прикреплена к устройству 1104, "опора доверия" 1112, используя ТА 1108, считывает идентификатор метки и сохраняет его в защищенном хранилище 1106 устройства 1104. При последующих заменах метки 1102 (например, для технического обслуживания) процедура обеспечения может быть повторена, чтобы идентификатор текущей метки 1102 всегда имелся в защищенном хранилище 1106. Может быть реализовано дополнительное усиление защиты. Например, в инфраструктуре FSP 1114 (например, в TIM 400) могут быть сохранены записи об идентификаторе метки устройства, местоположении устройства по данным Глобальной системы определения местоположения (GPS) и другие данные. К этой инфраструктуре могут обращаться при операциях управления рисками и для других задач обеспечения защиты, аутентификации и идентификации.

После этапа обеспечения всякий раз, когда считывающее устройство 1110 (например, мобильный телефон, снабженный средствами связи ближнего радиуса действия (NFC), или иное бытовое электронное устройство, которое может использоваться для платежей) считывает идентификатор метки, прикрепленной к устройству 1104, считывающее устройство 1110 передает этот идентификатор метки в ТА 1108 устройства 1104. Связь между считывающим устройством 1110 и ТА 1108 устройства 1104 может заслуживать доверия, поскольку обмен информацией происходит между двумя доверенными объектами (например, между считывающим устройством 1110 и ТА 1108 устройства 1104). Прослушивание этого канала связи затруднено (например, при использовании NFC обмен информацией происходит на близком расстоянии), и даже если оно произведено успешно, это не дает в результате какого-либо полезного направления атаки для злоумышленника. Основанием для этого утверждения является то, что злоумышленник должен быть способен успешно: 1) посылать обманный сигнал (то есть поддельный идентификатор Метки) в считывающее устройство 1110 и 2) блокировать ответ, посланный в ТА 1108 устройства 1104.

Возможности удовлетворения двух вышеизложенных условий практически являются ничтожными. Теперь, если идентификатор метки, сообщенный считывающим устройством 1110, не совпадает с идентификатором метки в защищенном хранилище 1106 устройства 1104, то ТА 1108 отвечает сообщением "нет совпадения", которое посылают обратно в считывающее устройство 1110, возможно, но необязательно, записывает это событие в журнал, переводит устройство в состояние "приостановка", поскольку это могло бы указывать факт попытки фальсификации метки или подмены метки. Также в инфраструктуру FSP 1114 может быть послано (устройством 1104, считывающим устройством 1110 или обоими этими устройствами) сообщение "возможная фальсификация метки" для перевода устройства 1104 в состояние "повышенный риск", и это помогает FSP 1114 с его распределенной инфраструктурой управления рисками (включающей в себя, например, TIM 400).

Если устройство 1104 не включает в себя защищенное хранилище или ТА, то идентификатор метки может быть послан в инфраструктуру FSP 1114 (например, в базу данных TIM 400) во время процедуры обеспечения. В этом случае всякий раз, когда считывающее устройство 1110 предпринимает попытку транзакции с использованием такого идентификатора метки, сведения о местоположении считывающего устройства 1110 по данным GPS (предполагают, что считывающее устройство 1110 оснащено системой GPS) может быть послано в инфраструктуру FSP 1114, а затем FSP 1114 посылает в считывающее устройство 1110 сообщение с пригодной для использования идентификационной информации (включающей в себя, например, следующее сообщение: "наши записи показывают, что это торговый автомат, расположенный в доме №2211 по улице North First St., г. Сан-Хосе, штат Калифорния", или изображение устройства 1104), которая может помочь пользователю считывающего устройства 1110 при определении того, является ли устройство 1104 легальным.

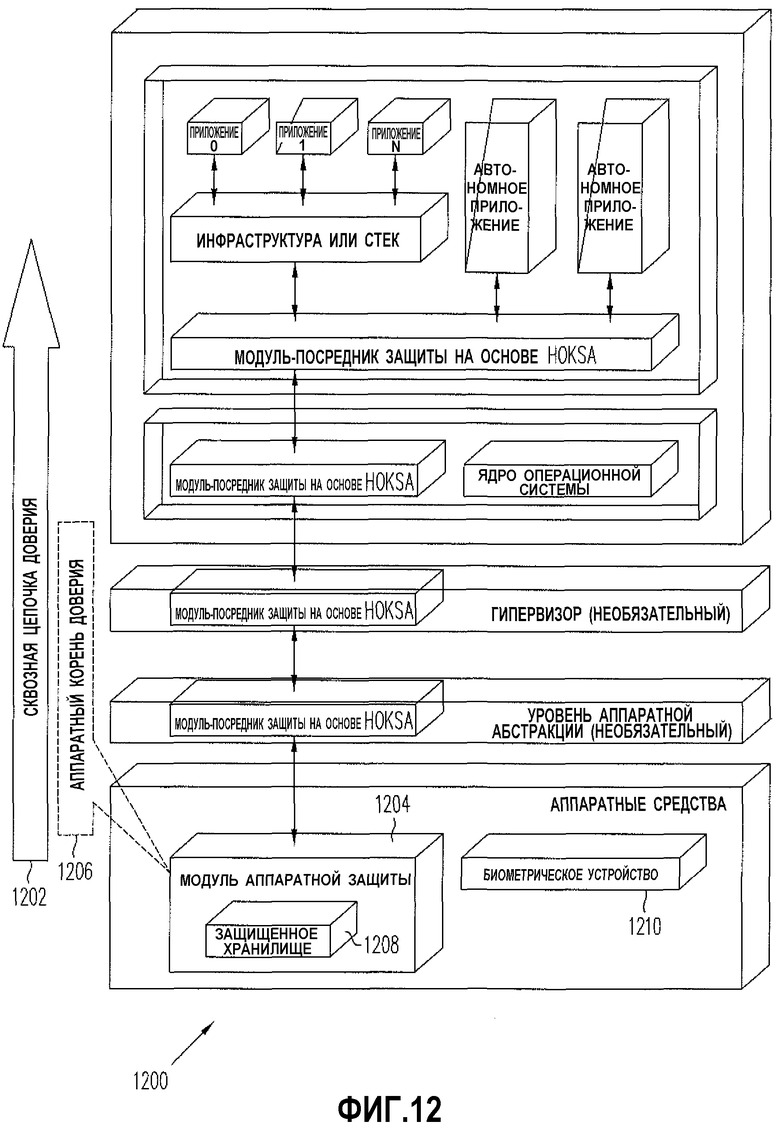

На фиг. 12 изображена блок-схема системы, на которой проиллюстрирован пример системы 1200 строгой аппаратной аутентификации с нулевым разглашением (H0KSA). Одним из основополагающих принципов защиты является строгая аутентификация. Самый строгий тип аутентификации включает в себя комбинацию из более чем одного фактора аутентификации. Одна из таких комбинаций факторов может быть классифицирована следующим образом: 1) то, что Вы знаете, например пароли, фразы-пароли; 2) то, что у Вас есть, например аппаратные маркеры, личные ключи; и 3) кем Вы являетесь, например биометрические данные. Эти артефакты, когда они объединены надлежащим образом, вынуждают злоумышленника подтасовать несколько факторов до того, как он будет способен предпринять серьезную атаку. Несмотря на то, что большинство систем строгой аутентификации являются однофакторными системами, они могут быть объединены с дополнительным фактором, например с программным или аппаратным маркером, для создания многофакторной системы. Тем, что отличает системы строгой аутентификации от других, более слабых однофакторных способов, является повышенный уровень защиты, в отличие от уровня защиты в однофакторных способах. Даже в способах аутентификации с низкой энтропией ("основанный на догадках") система строгой аутентификации должна обеспечивать защиту от атак без подключения к сети, даже от злоумышленников с полным доступом к каналу связи. Системы строгой аутентификации также обычно обмениваются сеансовым ключом, который позволяет обеспечивать как конфиденциальность данных, так и их достоверность после того, как аутентификация была успешно выполнена.

Заявлено множество систем аутентификации по паролю для решения этой точной задачи, и постоянно предлагаются новые системы аутентификации по паролю. Несмотря на то, что система защиты может быть заявлена путем изобретения системы аутентификации, в которой избегают передачи незашифрованной секретной информации (например, доказательств) в виде простого текста, намного сложнее изобрести систему аутентификации, которая остается защищенной, когда: 1) злоумышленники имеют полные сведения о протоколе; 2) злоумышленники имеют доступ к большому словарю обычно используемых паролей; 3) злоумышленники могут подслушивать всю информацию, передаваемую между клиентом и сервером; 4) злоумышленники могут перехватывать, изменять и фальсифицировать произвольные сообщения, передаваемые между клиентом и сервером; и 5) обоюдно доверенная третья сторона отсутствует.

В системе 1200 H0KSA используют механизм строгой аутентификации, который основан на "доказательстве с нулевым разглашением" и который усилен путем защиты информации о секретном ключе, основанной на аппаратных средствах, а также необязательными биометрическими технологиями в клиентских системах для инициирования процедуры аутентификации. Система 1200 H0KSA решает задачу защищенной аутентификации в тех случаях, когда "доказывающая сторона" ("prover") (например, сторона, выдавшая запрос на аутентификацию) должна иметь некоторую секретную информацию (например, информацию о личном ключе) и не несет никакой другой секретной информации, и где "проверяющая сторона" ("verifier") (например, получатель запроса на аутентификацию, например TIM 400) принимает решение том, следует ли разрешить запрос на аутентификацию или нет. Система H0KSA 1200 удовлетворяет приведенным ниже требованиям: 1) в системе 1200 в клиентских устройствах размещены модули аппаратной защиты для хранения секретной информации; примерами модулей аппаратной защиты являются, в том числе, следующие: ТРМ (модуль доверенной платформы), МТМ (модуль доверенной мобильной связи), SE (защищенный элемент), eSE (встроенный защищенный элемент), карта SD (защищенный домен, защищенная карта памяти, такая как, например, карта типа TrustedFlash); 2) в системе 1200 могут быть использованы биометрические технологии для инициирования процедуры аутентификации; 3) система 1200 не позволяет злоумышленнику выдавать себя за доказывающую сторону даже в том случае, если произведен несанкционированный доступ к каналу связи между доказывающей стороной и проверяющей стороной; 4) система 1200 не требует наличия ТТР (доверенной третьей стороны) во время процедуры аутентификации; и 5) система 1200 потребляет меньше мощности для такого функционирования, чем при обычной аутентификации, основанной на PKI, что делает систему 1200 пригодной также и для портативных устройств с питанием от аккумулятора.

Многие устройства содержат модуль аппаратной защиты какого-либо вида. Сложной задачей является правильное размещение модуля аппаратной защиты и целесообразное использование его возможностей для того, чтобы приложения, требующие защиты, могли бы согласованно и надежно использовать модуль аппаратной защиты. Система 1200 H0KSA выполняет эти задачи за счет хранения информации о личном ключе в защитном устройстве с аппаратной защитой и предоставления доступа к нему только лишь посредством защищенного и аутентифицированного механизма. Этот механизм аутентификации основан на доказательстве с нулевым разглашением.

На фиг. 12 проиллюстрирован один из вариантов осуществления системы 1200 H0KSA и проиллюстрированы ее компоненты. Основными признаками системы 1200 H0KSA являются, в том числе, следующие: 1) установление неразрывной сквозной (Е2Е) защиты 1202; и 2) обеспечение возможности быстрой, энергоэффективной и строгой аутентификации. Каждый из этих признаков описан ниже. Система 1200, несмотря на то, что она является очень подходящей для бытовых электронных устройств (CED), также применима и для иных сред, чем CED.

Существенным элементом защиты является установление неразрывной цепочки доверия во время обоих из двух этапов, именуемых этапом аутентификации и этапом защиты канала. Когда цепочка доверия ослаблена, разорвана или испорчена, то хакеры имеют возможность использовать слабые места и подвергнуть систему атаке. Например, предположим, что А и В должны выполнить аутентификацию друг друга до установления канала связи, что схематично обозначено следующим образом:

A←[канал связи]→B.

A и B могут именоваться конечными точками канала связи, поскольку в реальных сценариях канал связи проходит через множество точек соединения, именуемых транзитными участками, что схематично обозначено следующим образом:

A←[(транзитный участок_0)←→(транзитный участок_1)←…→(транзитный участок_n)]→B.

Конечные точки могут быть локальными (то есть конечные точки находятся в пределах одного и того же устройства или одной и той же среды выполнения программы), или оконечные точки могут быть чужими (то есть конечные точки принадлежат к различным устройствам или средам выполнения программы). Одним из примеров локальных конечных точек является обычная конструкция вычислительных устройств, таких как, например, персональный компьютер (PC), портативный компьютер или другие CED. Примером чужих конечных точек является тот, в котором две (обычно) физически отдельные системы поддерживают связь на расстоянии. В реальных сценариях обычно имеет место гибридный случай, например комбинация локальных и чужих конечных точек, задействованных в связи и в передаче данных.

Важной характеристикой системы H0KSA 1200 является установление сквозного (Е2Е) доверия 1202, поддающегося проверке, с корнем в модуле 1204 аппаратной защиты (HSM), который именуют "корнем доверия" (ROT) 1206. Цепочку от ROT 1204, 1206 к компоненту, использующему ROT 1206, именуют цепочкой 1202 доверия (СОТ). Это критически важно, чтобы СОТ 1202 удовлетворяла двум приведенным ниже условиям на каждом этапе пути от аппаратного ROT 1204, 1206 до компонента, который использует ROT 1206: 1) защита канала; и 2) взаимная аутентификация.

Защита канала означает, что канал связи между двумя конечными точками должен быть защищен на каждом этапе пути, как на приведенной выше второй диаграмме. Понятие "защита канала" также подразумевает, что информационное содержимое канала нельзя легко подслушать. То есть попытки подслушивающие были бы либо очень дорогостоящими, либо очень трудоемкими, либо потребовали бы нетривиального уровня технических знаний, который обычно отсутствует. Защита канала этого типа обычно реализована с использованием аппаратной защиты, криптостойкого шифрования или обоих этих способов.

Взаимная аутентификация означает, что на каждом этапе пути, как на приведенной выше второй диаграмме, конечные точки каждого транзитного участка связи выполняют аутентификацию друг друга. Условие взаимной аутентификации может быть ослаблено в том случае, если имеются другие механизмы защиты или если риски, связанные с ослаблением этого условия, являются пренебрежимо малыми, когда речь идет о сквозной (Е2Е) защите системы (например, СОТ 1202).

В этот момент и в силу того, что условия защиты канала и взаимной аутентификации выполнены, требования для первого основного признака системы 1200 H0KSA, заключающиеся в установлении цельной сквозной (Е2Е) защиты, удовлетворены. Ниже приведено описание того, как удовлетворяются условия для второго основного признака системы 1200 H0KSA, заключающиеся в обеспечении возможности быстрой, энергоэффективной и строгой аутентификации.

HSM 1204 включает в себя аппаратно защищенную область памяти, которую именуют защищенным хранилищем 1208. В данном контексте термин "аппаратная защита" означает, что доступ к содержимому запоминающего устройства могут осуществлять только привилегированные и аутентифицированные объекты, следовательно, обозначается термином защищенное хранилище 1208. В качестве иллюстрационного примера предположим, что некоторая информация (Keyprivate) о личном ключе (например, некоторые цифровые данные, которые не должны быть общедоступными) хранят в защищенном хранилище 1208. (Keyprivate) может обладать приведенными ниже качествами: 1) (Keyprivate) является уникальным, не может быть подделан или угадан; следовательно, он является идентификатором устройства; 2) (Keyprivate) недоступен для неаутентифицированных и несанкционированных объектов, поскольку (Keyprivate) хранят в защищенном хранилище 1208; и 3) (Keyprivate) может, следовательно, использоваться для строгой аутентификации устройства 1210. Эти три качества удовлетворяют требованию строгой аутентификации из второго основного отличительного признака системы 1200 H0KSA.

Удовлетворение условий по быстроте и энергоэффективности для второго основного отличительного признака системы 1200 H0KSA описано следующим образом: (Keyprivate) может быть использован в качестве доказательной информации для доказательства сведений с нулевым разглашением. То есть устройство 1210 хранит (Keyprivate) в области защищенного хранилища 1208 его 1204 HSM, и затем использует его для участия в доказательстве с нулевым разглашением вместе с внешними объектами, которым необходимо выполнить его аутентификацию. Этот механизм гарантирует то, что (Keyprivate) остается конфиденциальным. Варианты реализации доказательства с нулевым разглашением являются намного более быстрыми механизмами по сравнению с другими механизмами (приблизительно на два порядка по величине, например, по сравнению со схемами идентификации на основе RSA (алгоритма Ривеста-Шамира-Адлемана)) и, следовательно, требуют меньшего объема вычислений (например, количества циклов обработки). Это удовлетворяет условию по быстроте, которое является необходимым условием для второго основного отличительного признака системы 1200 H0KSA. Имеет место прямая взаимозависимость между количеством циклов обработки и мощностью, потребляемой устройством, выполняющим вычисления, следовательно, удовлетворено условие по энергоэффективности, которое является необходимым условием для второго основного отличительного признака системы 1200 H0KSA.

Доказательство с нулевым разглашением является формальным математическим понятием. Одно из фундаментальных свойств систем формального доказательства этого класса именуют неразличимостью. Любая математическая система доказательства (например, с нулевым разглашением) имеет два класса действующих субъектов: доказывающую сторону (которая доказывает утверждение) и проверяющую сторону (которая проверяет доказательство, предложенное доказывающей стороной). Для определения и оценки безопасности и надежности доказательства, предоставляемого в таких системах, проверяющую сторону считают либо честной проверяющей стороной (то есть проверяющая сторона досконально придерживается протокола системы доказательства), или нечестной проверяющей стороной (то есть проверяющая сторона не придерживается этого протокола досконально). Этот способ позволяет системе проверять правильность заявления вне зависимости от того, придерживается ли проверяющая сторона протокола, предложенного доказывающей стороной. Важным побочным эффектом этого свойства является неразличимость. То есть для доказательства, которое должно подтверждаться (это означает, что какие-либо "сведения" о секрете не разглашают), оно должно быть неразличимым, с точки зрения проверяющей стороны, вне зависимости от честности проверяющей стороны. В более простой формулировке не происходит утечки каких-либо сведений о секрете или о способе, которым доказывают обладание секретом.