УРОВЕНЬ ТЕХНИКИ

1. Область техники, к которой относится изобретение

Настоящее раскрытие относится к оценке кредита и, более конкретно, к процедуре составления сетевой карты кредитного поведения.

2. Описание предшествующего уровня техники

Подходы, описанные в данном разделе, представляют собой подходы, которые могут выполняться, но необязательно приближаться к тому, что было ранее задумано или выполнено. Поэтому, если не указано иначе, подходы, описанные в данном разделе, не могут быть известным уровнем техники для формулы изобретения в данной заявке, и не допускается, чтобы они были известным уровнем техники посредством включения в данный раздел.

Обычные методы для кредитоспособности или кредитного балла, такого как кредитный балл компании FICO (Fair Isaac Corporation), указывают вероятность выплаты компанией ее текущего долга. Заимодавцы, такие как банки и компании по выпуску кредитных карточек, используют кредитные баллы для оценки потенциального риска, представляемого предоставлением денег потребителям. Широко распространенное использование кредитных баллов сделало кредит еще более широко доступным и более дешевым для потребителей.

FICO и другие подобные методы анализируют историю финансов компании для создания кредитного балла. Например, FICO анализирует платежное поведение компании, использование кредитов, длительность кредитной истории, типы используемых кредитов, например, очередной взнос, автоматически возобновляемый кредит, потребительский кредит и ипотека, недавние поиски кредита и специальные факторы, такие как право удержания имущества за долги.

Однако оценка FICO анализирует только историю финансов единственной компании для создания кредитного балла. Это ограничивает объем оценки FICO и, кроме того, не определяет и не объясняет факторы, относящиеся к глобальной цепочке предоставлений.

Следовательно, остается потребность в более широкой и глобальной оценке кредитного поведения для компании.

СУЩНОСТЬ РАСКРЫТИЯ

Обеспечивается процедура составления сетевой карты кредитного поведения, которая оценивает поток денежных средств, т.е. дебиторские задолженности для бизнеса.

Дополнительно обеспечивается способ, включающий в себя прием идентификатора первого экономического субъекта, выполнение первого поиска в базе данных, который возвращает идентификатор второго экономического субъекта, имеющего отношение с первым экономическим субъектом, выполнение второго поиска в базе данных, который возвращает идентификатор третьего экономического субъекта, который является кредитором второго экономического субъекта, и построение в запоминающем устройстве структуры данных, которая определяет путь между первым экономическим субъектом и третьим экономическим субъектом через второго экономического субъекта.

Также обеспечивается способ, включающий в себя прием идентификатора первого экономического субъекта, выполнение первого поиска в базе данных, который возвращает идентификатор второго экономического субъекта, который является кредитором первого экономического субъекта, выполнение второго поиска в базе данных, который возвращает идентификатор третьего экономического субъекта, который является кредитором второго экономического субъекта, и построение в запоминающем устройстве структуры данных, которая определяет путь между первым экономическим субъектом и третьим экономическим субъектом через второго экономического субъекта.

Дополнительно обеспечивается способ, включающий в себя прием идентификатора первого экономического субъекта, выполнение первого поиска в базе данных, который возвращает идентификатор второго экономического субъекта, который иерархически связан с первым экономическим субъектом, выполнение второго поиска в базе данных, который возвращает идентификатор третьего экономического субъекта, который является кредитором второго экономического субъекта, и построение в запоминающем устройстве структуры данных, которая определяет путь между первым экономическим субъектом и третьим экономическим субъектом через второго экономического субъекта.

Также обеспечивается способ, включающий в себя прием идентификатора первого экономического субъекта, выполнение первого поиска в базе данных, который возвращает идентификатор второго экономического субъекта, который выполнил запрос на кредитную информацию о первом экономическом субъекте, выполнение второго поиска в базе данных, который возвращает идентификатор третьего экономического субъекта, который является кредитором второго экономического субъекта, и построение в запоминающем устройстве структуры данных, которая определяет путь между первым экономическим субъектом и третьим экономическим субъектом через второго экономического субъекта.

Дополнительно обеспечивается способ, включающий в себя прием идентификатора первого экономического субъекта; выполнение первого поиска в базе данных, который возвращает идентификатор второго экономического субъекта, который является кредитором первого экономического субъекта; выполнение второго поиска в базе данных, который возвращает идентификатор третьего экономического субъекта, который выполнил запрос на кредитную информацию о втором экономическом субъекте; и построение в запоминающем устройстве структуры данных, которая определяет путь между первым экономическим субъектом и третьим экономическим субъектом через второго экономического субъекта.

Также обеспечивается способ, включающий в себя прием идентификатора первого экономического субъекта; выполнение первого поиска в базе данных, который возвращает идентификатор второго экономического субъекта, который иерархически связан с первым экономическим субъектом; выполнение второго поиска в базе данных, который возвращает идентификатор третьего экономического субъекта, который выполнил запрос на кредитную информацию о втором экономическом субъекте; и построение в запоминающем устройстве структуры данных, которая определяет путь между первым экономическим субъектом и третьим экономическим субъектом через второго экономического субъекта.

Дополнительно обеспечивается устройство для выполнения обеспечиваемых выше способов. Устройство включает в себя процессор и память. Память содержит инструкции, которые являются считываемыми процессором, и при считывании процессором вызывают выполнение процессором действий вышеописанных этапов способа.

Кроме того, имеется долговременная запоминающая среда, которая включает в себя инструкции, которые являются считываемыми процессором. Инструкции при считывании процессором вызывают выполнение процессором действий обеспечиваемых выше способов.

КРАТКОЕ ОПИСАНИЕ ЧЕРТЕЖЕЙ

Фиг. 1 изображает систему для генерирования сетевой карты кредитного поведения.

Фиг. 2 изображает один пример карты финансовых отношений.

Фиг. 3 изображает другую карту финансовых отношений.

Фиг. 4 изображает другой пример карты финансовых отношений.

Фиг. 5 представляет собой способ оценки кредитного поведения экономического субъекта.

Фиг. 6 представляет собой другой способ оценки кредитного поведения экономического субъекта.

Фиг. 7 представляет собой другой способ оценки кредитного поведения экономического субъекта.

Фиг. 8 представляет собой другой способ оценки кредитного поведения экономического субъекта.

Фиг. 9 представляет собой другой способ оценки кредитного поведения экономического субъекта.

Компонент или признак, который является общим для более чем одного чертежа, обозначается одинаковой ссылочной позицией на каждом из чертежей.

ОПИСАНИЕ РАСКРЫТИЯ

Настоящее раскрытие описывает способы и системы для обеспечения сетевой карты будущего кредита, которая обеспечивает финансовые данные для представляющей интерес компании посредством мониторинга компаний, имеющих различные степени их разделения. Эта сетевая карта будущего кредита обеспечивает финансовую модель, которая, например, может идентифицировать нарушение сроков выплаты кредита в различных точках цепочки предоставлений кредитов и ассоциировать эти нарушения сроков выплаты с окончательным влияния на работу представляющей интерес компании.

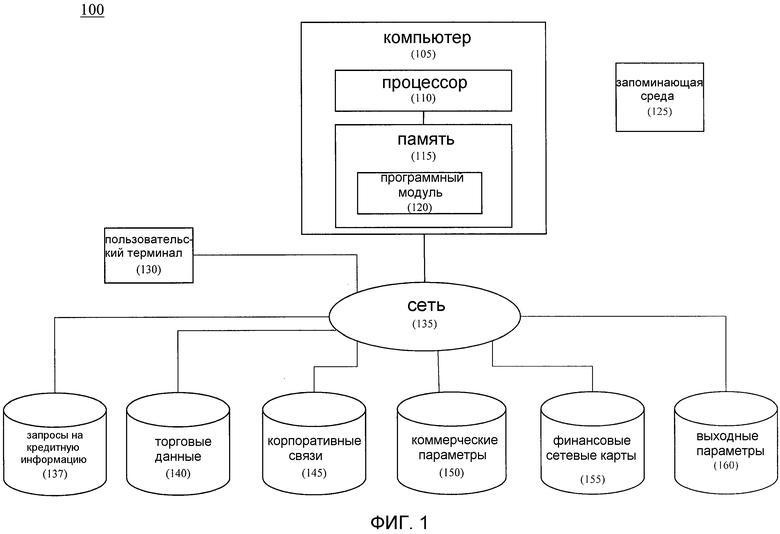

Ссылаясь на фигуры, и в частности на фиг. 1, обеспечивается система 100 для генерирования сетевой сети кредитного поведения. Система 100 включает в себя компьютер 105, соединенный с пользовательским терминалом 130 и базами данных по сети 135.

Базы данных могут представлять собой одну или несколько физических баз данных. Вместе базы данных включают в себя запросы 137 на кредитную информацию, торговые данные 140, корпоративные связи 145, коммерческие параметры 150, финансовые сетевые карты 155 и выходные параметры 160.

Компьютер 105 включает в себя процессор 110 на связи с памятью 115. Память 115 включает в себя программный модуль 120. Процессор 110 выполнен в виде логической схемы, которая реагирует на инструкции и исполняет их. Термин «модуль» используется в данном документе для обозначения функциональной операции, которая может быть воплощена или как автономный компонент, или как интегрированное выполнение множества второстепенных компонентов.

Хотя система 100 описывается в данном документе как имеющая инструкции для способа настоящего раскрытия, установленные в памяти 115, инструкции могут быть вещественно воплощены на внешней, считываемой компьютером запоминающей среде 125 для последующей загрузки в память 115. Запоминающая среда 125 может быть любой обычной запоминающей средой, включающей в себя, но не ограничиваясь ими, дискету, компакт-диск, магнитную ленту, постоянное запоминающее устройство, оптическую запоминающую среду, флэш-накопитель универсальной последовательной шины (USB), цифровой многофункциональный диск или накопитель Zip. Инструкции также могут быть воплощены в оперативном запоминающем устройстве или электронном запоминающем устройстве другого типа, расположенным на удаленной запоминающей системе и соединенной с памятью 115.

Кроме того, хотя программный модуль 120 описывается в данном документе как установленный в памяти 115, и, поэтому, реализуемый программными средствами, он может быть реализован любыми аппаратными (например, электронной схемой), программно-аппаратными, программными средствами или их комбинацией.

Запросы 137 на кредитную информацию обычно хранят данные, такие как запрос кредитным учреждением, собственником недвижимости или работодателем, которые пытаются проверить кредитную историю для представляющей интерес компании. Дополнительно запросы 137 на кредитную информацию могут включать в себя запросы 3-ей стороны о кредитной истории, например, перспективных заимодавцев. Запросы 137 на кредитную информацию обычно хранят данные, индексированные компанией, для которой запрашивается кредитная история, например, представляющей интерес компанией.

Торговые данные 140 включают в себя финансовые данные для компаний, такие как данные дебиторской задолженности. Данные дебиторской задолженности представляют собой информацию, такую как деньги, которые должны конкретной компании дебиторы компании. Кроме того, данные дебиторской задолженности определяют экономического субъекта в качестве дебитора для кредитора и указывают сумму кредита. Данные дебиторской задолженности обычно индексируются в соответствии с информацией кредитора и, конкретно, включают в себя дебиторские задолженности для поставщиков представляющей интерес компании. Процессор 110 под действием инструкции программного модуля 120 принимает данные дебиторской задолженности от компании и заполняет торговые данные 140.

Корпоративные связи 145 включают в себя данные корпоративных отношений для представляющей интерес компании. Данные корпоративных отношений представляют собой иерархические отношения между родственными компаниями для представляющей интерес компании, и, кроме того, между родственными компаниями поставщиков представляющей интерес компании. Например, корпоративные связи 145 включают в себя идентификаторы иерархических отношений, таких как материнская компания, дочерняя компания, филиал, деловой партнер, и родственные компании, которые не являются ни материнской компанией, ни дочерней компанией, например, компании, имеющие общую материнскую компанию.

Коммерческие параметры 150 включают в себя данные о банкротстве, демографические данные фирмы, данные запросов и данные о рыночной капитализации для компании. Данные о банкротстве включают в себя индикаторы для поставщиков при банкротстве. Демографические данные фирмы включают в себя данные о компании, такие как: количество служащих, тип промышленности и размер. Данные запросов включают в себя информацию о компании, выполняющей запрос о представляющей интерес компании, и, кроме того, количество, например, числовое значение, компаний, выполняющих запросы о представляющей интерес компании. Данные о рыночной капитализации включают в себя информацию о рыночной капитализации компаний в различные моменты времени, например, ежедневно, еженедельно и ежемесячно.

Финансовые сетевые карты 155 включают в себя карты финансовых отношений для представляющей интерес компании и связанных с ней компаний, разделенных различными степенями разделения. Обычно, карты финансовых отношений представляют сигналы и тенденции потоков денежных средств для поставщиков и поставщиков, относящихся к представляющей интерес компании. Поставщики представляют собой компании, которые предоставляют товары или услуги представляющей интерес компании. Поставщики включают в себя коммунальные предприятия, агентства временного найма и поставщиков канцелярских принадлежностей. Кроме того, карты финансовых отношений могут включать в себя компании, которые связаны иерархически, и, кроме того, поставщиков и поставщиков для иерархически связанных компаний. Фиг. 2-4, описанные ниже, представляют собой примеры карт финансовых отношений.

Выходные параметры 160 представляют собой результаты оценок представляющего интерес экономического субъекта. Например, выходные параметры 160 могут включать в себя изменение или дельту рыночной капитализации представляющего интерес экономического субъекта.

Пользовательский терминал 130 представляют собой устройство ввода/вывода, которое может принимать ввод от пользователя и выводить результаты пользователю. Например, пользовательский терминал 130 может включать в себя клавиатуру или подсистему распознавания речи, делающими возможным передачу пользователем вариантов выбора информации и команд процессору 110. Пользовательский терминал 130 также включает в себя устройства вывода, такие как дисплей или принтер. Устройство управления курсором, такое как мышь, трекбол или джойстик, позволяет пользователю управлять курсором на дисплее для передачи вариантов выбора дополнительной информации и команд процессору 110.

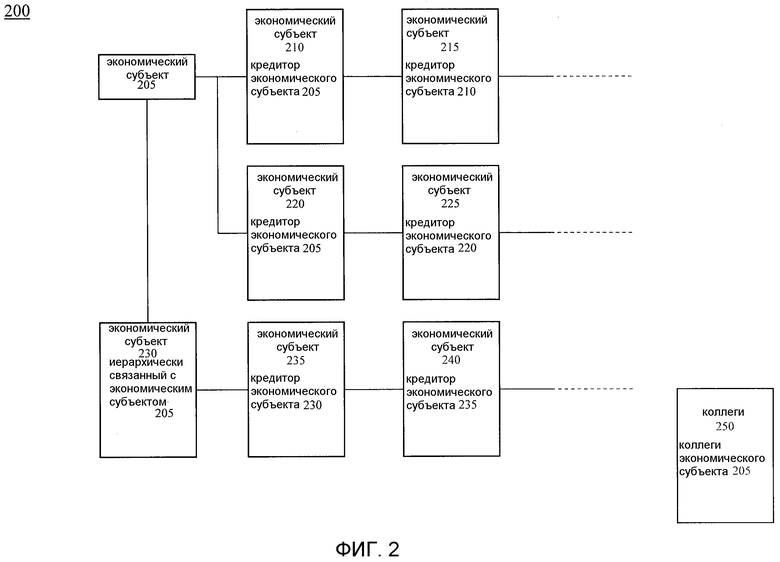

Фиг. 2 представляет собой один пример карты финансовых отношений, например, сетевой карты 200 кредита. Сетевая карта 200 кредита иллюстрирует глобальную цепочку предоставлений, например, предоставлений кредита, в отношении конкретной представляющей интерес компании, т.е. экономического субъекта 205. Сетевая карта 200 кредита конкретно иллюстрирует компании, совместно использующие различные степени разделения в отношении экономического субъекта 205. Финансовая информация, предоставляемая различными точками, например, компаниями, глобальной цепи предоставления кредита, в конечном счете, оказывают влияние на финансовое положение экономического субъекта 205, например, кредитный риск экономического субъекта 205.

Компании в глобальной цепочке предоставления, которые совместно используют различные степени разделения для экономического субъекта 205, включают в себя компании, такие кредиторы, иерархически связанные компании и коллеги по отрасли. Финансовое положение для каждой из этих компаний, в свою очередь, может предоставлять раннее предупреждение кредитного риска для экономического субъекта 205.

Кредиторы экономического субъекта 205 включают в себя экономического субъекта 210 и экономического субъекта 220. Сетевая карта 200 кредита также включает в себя компании с глобальной цепочке предоставления, такие как кредиторы кредиторов. Экономический субъект 215 является кредитором экономического субъекта 210, экономический субъект 225 является кредитором экономического субъекта 220, и экономический субъект 240 является кредитором экономического субъекта 235. Пунктирные линии, соединенные с каждым из экономического субъекта 215, экономического субъекта 225 и экономического субъекта 240, представляют неограниченное количество кредиторов в глобальной цепочке предоставления. Т.е. сетевая карта 200 кредита может быть расширена, чтобы включать в себя любую требуемую глубину или ширину связанных компаний.

Компании, имеющие иерархические отношения с экономическим субъектом 205, включают в себя экономического субъекта 230. Это иерархическое отношение может включать в себя отношение материнской компании, отношение дочерней компании или относительное отношение, которое не является ни материнской компанией, ни дочерней компанией. Как показано, экономическим субъектом 230 является дочерняя компания экономического субъекта 205.

Кроме того, сетевая карта 200 кредита включает в себя коллег 250, которые являются коллегами экономического субъекта 205. Коллеги 250 представляют собой компании из той же отрасли, что и экономический субъект 205, и обобщаются как группа сравнения для экономического субъекта 205.

Процессор 110 исполняет инструкции от программного модуля 120 и выдает финансовые сетевые карты 155, такие как сетевая карта 200 кредита.

Например, инструкции от программного модуля 120 вызывают процессором 110 прием идентификатора первого экономического субъекта, выполнение первого поиска в базе данных, который возвращает идентификатор второго экономического субъекта, имеющего отношение с первым экономическим субъектом, и выполнение второго поиска в базе данных, который возвращает идентификатор третьего экономического субъекта, который является кредитором второго экономического субъекта. Инструкции дополнительно вызывают процессором 110 построение в запоминающем устройстве структуры данных, которая определяет путь между первым экономическим субъектом и третьим экономическим субъектом через второго экономического субъекта.

Ссылаясь на сетевую карту 200 кредита, первым экономическим субъектом может быть экономический субъект 205, вторым экономическим субъектом может быть экономический субъект 210, и третьим экономическим субъектом может быть экономический субъект 215. Первый поиск возвращает идентификатор экономического субъекта 210, и второй поиск возвращает идентификатор экономического субъекта 215, и, как упомянуто выше, экономическим субъектом 215, т.е. третьим экономическим субъектом, является кредитор экономического субъекта 210, т.е. второй экономический субъект. Отношением между экономическим субъектом 210 и экономическим субъектом 205 является то, что экономический субъект 210 является кредитором экономического субъекта 205. Сетевая карта 200 кредита дополнительно иллюстрирует структуру данных, которая определяет путь между экономическим субъектом 205 и экономическим субъектом 215 через экономического субъекта 210.

Инструкции от программного модуля 120 дополнительно могут вызывать процессором 110 оценку характеристики, например, кредитного риска, первого экономического субъекта, например, экономического субъекта 205, в качестве функции характеристики, например, потока денежных средств, третьего экономического субъекта, например, экономического субъекта 215.

Кроме того, первый поиск может возвращать первую величину кредита, предоставленного вторым экономическим субъектом, например, экономическим субъектом 210, первому экономическому субъекту, например, экономическому субъекту 205, и второй поиск может возвращать вторую величину кредита, предоставленного третьим экономическим субъектом, например, экономическим субъектом 215, второму экономическому субъекту, например, экономическому субъекту 210.

В других вариантах осуществления второй экономический субъект может быть иерархически связан с первым экономическим субъектом. Например, вторым экономическим субъектом может экономический субъект 230, т.е. дочерняя компания экономического субъекта 205. Следовательно, когда процессор 110 выполняет первый поиск в базе данных и возвращает идентификатор второго экономического субъекта, процессор 110 возвращает идентификатор экономического субъекта 230, и, когда процессор 110 выполняет второй поиск в базе данных и возвращает идентификатор третьего экономического субъекта, процессор возвращает идентификатор экономического субъекта 235.

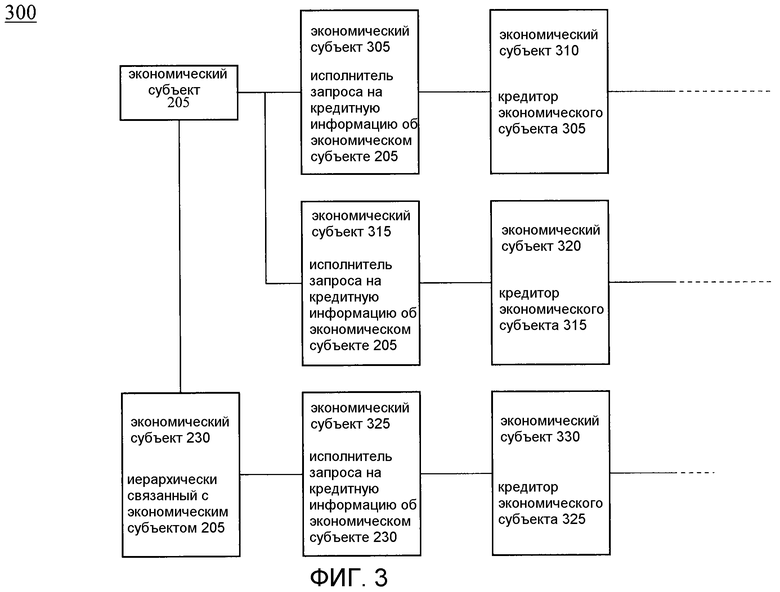

Фиг. 3 иллюстрирует другую карту финансовых отношений, например, сетевую карту 300 кредита.

Сетевая карта 300 кредита представляет собой другой вариант осуществления глобальной финансовой цепочки в отношении экономического субъекта 205. В частности, сетевая карта 300 кредита дополнительно иллюстрирует запрашивающие компании, которые проявляют интерес к экономическому субъекту 205 или экономическому субъекту 230 посредством запросов на кредитную информацию, и, кроме того, компании, связанные с запрашивающими компаниями, например, кредиторы запрашивающей компании. В сетевой карте 300 кредита экономический субъект 305 является исполнителем запроса на кредитную информацию об экономическом субъекте 205, и экономический субъект 310 является кредитором экономического субъекта 305. Экономический субъект 315 также является исполнителем запроса на кредитную информацию об экономическом субъекте 205, и экономический субъект 320 является кредитором экономического субъекта 315. Экономический субъект 325 является исполнителем запроса на кредитную информацию об экономическом субъекте 230, и экономический субъект 330 является кредитором экономического субъекта 325.

Процессор 110 исполняет инструкции от программного модуля 120, выдавая финансовые сетевые карты 155, такие как сетевая карта 300 кредита. Инструкции от программного модуля 120, которые вызывают процессором 110 выдачу сетевой карты 200 кредита, описанной выше, применяются подобным образом, выдавая сетевую карту 300 кредита.

Конкретно, инструкции вызывают процессором 110 прием идентификатора первого экономического субъекта, выполнение первого поиска в базе данных, который возвращает идентификатор второго экономического субъекта, имеющего отношение с первым экономическим субъектом, выполнение второго поиска в базе данных, который возвращает идентификатор третьего экономического субъекта, который является кредитором второго экономического субъекта, и построение в запоминающем устройстве структуры данных, которая определяет путь между первым экономическим субъектом и третьим экономическим субъектом через второго экономического субъекта. Кроме того, инструкции могут вызывать процессором 110 оценку характеристики первого экономического субъекта в качестве функции характеристики третьего экономического субъекта.

Например, идентификатор первого экономического субъекта может представлять собой идентификатор экономического субъекта 205. Первый поиск возвращает идентификатор экономического субъекта 305, например, второго экономического субъекта, имеющего отношение с первым экономическим субъектом. Отношение между экономическим субъектом 205 и экономическим субъектом 305 заключается в том, что экономический субъект 305 является исполнителем запроса на кредитную информацию об экономическом субъекте 205. Второй поиск в базе данных возвращает идентификатор экономического субъекта 310, например, третьего экономического субъекта, который является кредитором второго экономического субъекта. Кроме того, второй поиск возвращает величину кредита, предоставленного экономическим субъектом 310 экономическому субъекту 305. Сетевая карта 300 кредита дополнительно иллюстрирует структуру данных, которая определяет путь между экономическим субъектом 205, например, первым экономическим субъектом, и экономическим субъектом 310, например, третьим экономическим субъектом, через экономического субъекта 305, например, второго экономического субъекта. Сетевая карта 300 кредита может дополнительно включать в себя идентификатор экономического субъекта 205, идентификатор экономического субъекта 305, идентификатор экономического субъекта 310 и величину кредита, предоставленного экономическим субъектом 310 экономическому субъекту 305.

В других вариантах осуществления инструкции от программного модуля 120 могут вызывать процессором 110 прием идентификатора первого экономического субъекта, выполнение первого поиска в базе данных, который возвращает идентификатор второго экономического субъекта, который иерархически связан с первым экономическим субъектом, выполнение второго поиска в базе данных, который возвращает идентификатор третьего экономического субъекта, который выполнил запрос на кредитную информацию о втором экономическом субъекте, и построение в запоминающем устройстве структуры данных, которая определяет путь между первым экономическим субъектом и третьим экономическим субъектом через второго экономического субъекта. Кроме того, инструкции могут вызывать процессором 110 оценку характеристики о первом экономическом субъекте в качестве функции характеристики третьего экономического субъекта.

Например, первым экономическим субъектом является экономический субъект 205, и вторым экономическим субъектом является 230. Экономический субъект 230 иерархически связан с экономическим субъектом 205, так как экономический субъект 230 является дочерней компанией экономического субъекта 205. Второй поиск может возвращать идентификатор экономического субъекта 325, так как экономический субъект 325 выполнил запрос на кредитную информацию об экономическом субъекте 230. Сетевая карта 300 кредита иллюстрирует структуру данных, которая определяет путь между экономическим субъектом 205, например, первым экономическим субъектом, и экономическим субъектом 325, например, третьим экономическим субъектом, через экономического субъекта 230, например, второго экономического субъекта. Кроме того, характеристикой может быть кредитный риск экономического субъекта 205 в качестве функции характеристики экономического субъекта 325.

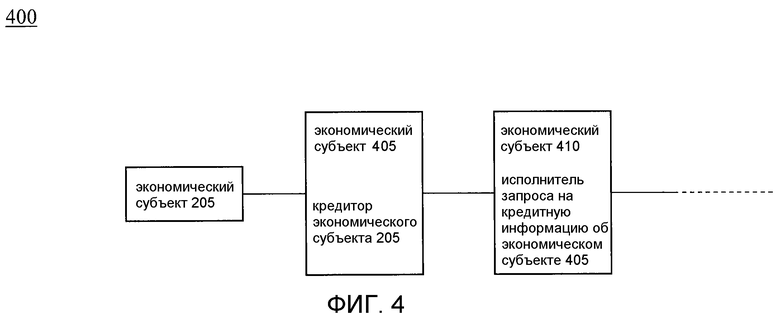

Фиг. 4 представляет собой другой пример карты финансовых отношений, например, сетевой карты 400 кредита.

Сетевая карта 400 кредита иллюстрирует глобальную цепочку предоставлений, например, предоставлений кредита, в отношении конкретной представляющей интерес компании, т.е. экономического субъекта 205. Сетевая карта 400 кредита конкретно иллюстрирует компании, совместно использующие изменяющиеся степени разделения в отношении экономического субъекта 205, таких как экономический субъект 405 и экономический субъект 410. Экономический субъект 405 является кредитором экономического субъекта 205, и экономический субъект 410 является исполнителем запроса на кредитную информацию об экономическом субъекте 405.

Процессор 110 исполняет инструкции от программного модуля 120 и выдает сетевую карту 400 кредита.

В частности, инструкции вызывают процессором 110 прием идентификатора первого экономического субъекта, выполнение первого поиска в базе данных, который возвращает идентификатор второго экономического субъекта, который является кредитором первого экономического субъекта, выполнение второго поиска в базе данных, который возвращает идентификатор третьего экономического субъекта, который выполнил запрос на кредитную информацию о втором экономическом субъекте, и построение в запоминающем устройстве структуры данных, которая определяет путь между первым экономическим субъектом и третьим экономическим субъектом через второго экономического субъекта.

Например, как показано на фиг. 4, идентификатор первого экономического субъекта может представлять собой экономический субъект 205. Первый поиск возвращает идентификатор экономического субъекта 405, например, кредитора первого экономического субъекта. Второй поиск возвращает идентификатор экономического субъекта 410, например, третьего экономического субъекта, который выполнил запрос на кредитную информацию об экономическом субъекте 405 (втором экономическом субъекте). Кроме того, фиг. 4 иллюстрирует структуру данных, построенную в запоминающем устройстве, которая определяет путь между экономическим субъектом 205 и экономическим субъектом 410 через соединительные линии.

В других вариантах осуществления инструкции могут дополнительно вызывать процессором 110 оценку характеристики первого экономического субъекта в качестве функции характеристики третьего экономического субъекта. Кроме того, первый поиск также может возвращать первую величину кредита, предоставленного вторым экономическим субъектом первому экономическому субъекту, и, когда процессор построит структуру данных, процессор может дополнительно включать идентификатор первого экономического субъекта, идентификатор второго экономического субъекта, идентификатор третьего экономического субъекта и величину кредита.

Например, процессор 110 может оценивать характеристику кредитного риска экономического субъекта 205, т.е. первого экономического субъекта, в качестве функции кредитного риска экономического субъекта 410, т.е. третьего экономического субъекта.

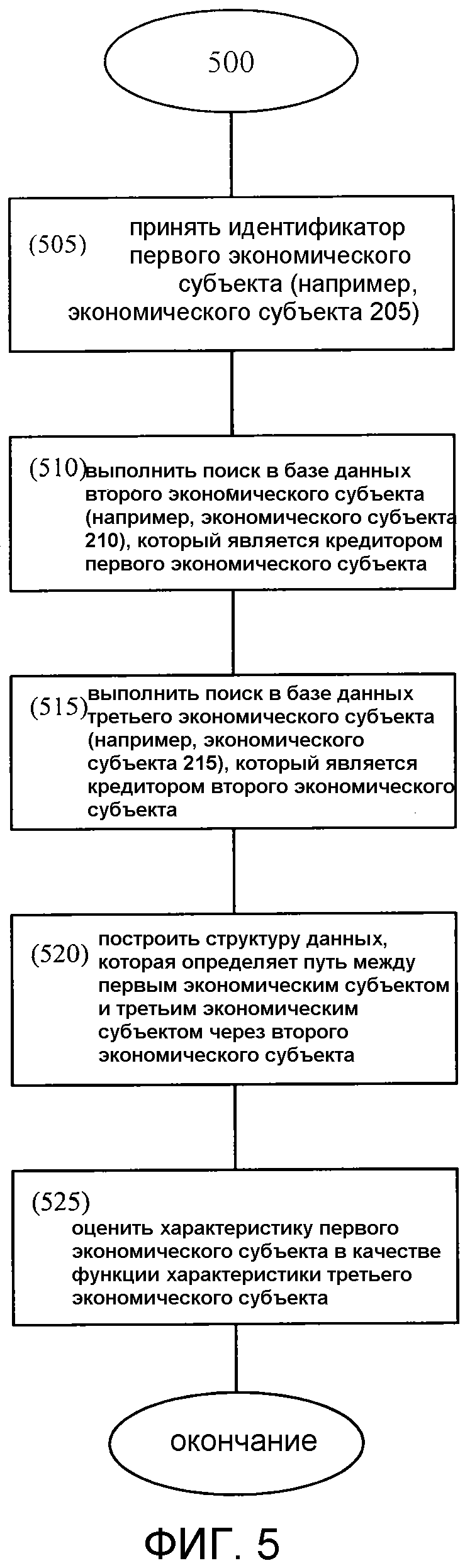

Фиг. 5 представляет собой способ, т.е. способ 500, оценки кредитного поведения экономического субъекта.

В частности, способ 500 ссылается на отношение между экономическими субъектами, изображенными на карте 200 финансовых отношений на фиг. 2. Конкретно, способ 500 ссылается на отношение между экономическим субъектом 205, экономическим субъектом 210 и экономическим субъектом 215. Экономический субъект 210 является кредитором экономического субъекта 205, и экономический субъект 215 является кредитором экономического субъекта 210.

Способ 500 начинается на этапе 505. Этап 505 обеспечивает прием идентификатора первого экономического субъекта, например, экономического субъекта 205. После этапа 505 способ 500 переходит на этап 510.

Этап 510 обеспечивает поиск в базе данных второго экономического субъекта, например, экономического субъекта 210, который является кредитором первого экономического субъекта. После этапа 510 способ 500 переходит на этап 515.

Этап 515 обеспечивает поиск в базе данных третьего экономического субъекта, например, экономического субъекта 215, который является кредитором второго экономического субъекта. После этапа 515 способ 500 переходит на этап 520.

Этап 520 обеспечивает построение структуры данных, которая определяет путь между первым экономическим субъектом и третьим экономическим субъектом через второго экономического субъекта. После этапа 510 способ 500 переходит на этап 525.

Этап 525 обеспечивает оценку характеристики первого экономического субъекта в качестве функции характеристики третьего экономического субъекта. После этапа 525 способ 500 завершается.

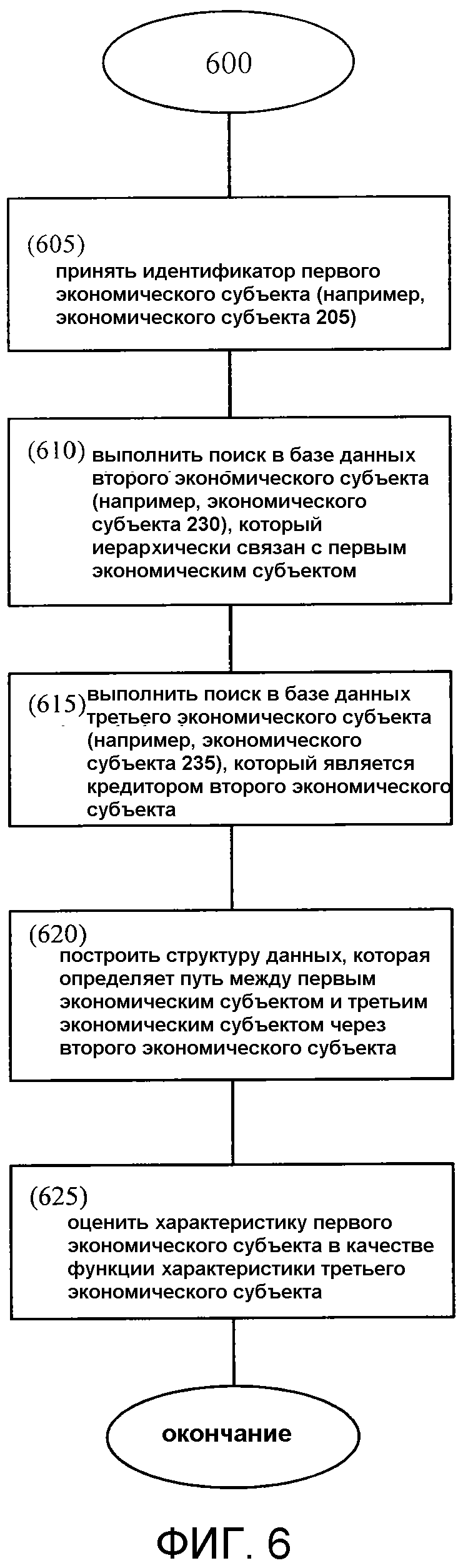

Фиг. 6 представляет собой другой способ, т.е. способ 600, оценки кредитного поведения экономического субъекта.

В частности, способ 600 ссылается на отношение между экономическими субъектами, изображенными в карте 200 финансовых отношений на фиг. 2. Конкретно, способ 600 ссылается на отношение между экономическим субъектом 205, экономическим субъектом 230 и экономическим субъектом 235. Экономический субъект 230 иерархически связан с экономическим субъектом 205, и экономический субъект 235 является кредитором экономического субъекта 230.

Способ 600 начинается на этапе 605. Этап 605 обеспечивает прием идентификатора первого экономического субъекта, например, экономического субъекта 205. После этапа 605 способ 600 переходит на этап 610.

Этап 610 обеспечивает поиск в базе данных второго экономического субъекта, например, экономического субъекта 230, который иерархически связан с первым экономическим субъектом. После этапа 610 способ 600 переходит на этап 615.

Этап 615 обеспечивает поиск в базе данных третьего экономического субъекта, например, экономического субъекта 235, который является кредитором второго экономического субъекта. После этапа 615 способ 600 переходит на этап 620.

Этап 620 обеспечивает построение структуры данных, которая определяет путь между первым экономическим субъектом и третьим экономическим субъектом через второго экономического субъекта. После этапа 620 способ 600 переходит на этап 625.

Этап 625 обеспечивает оценку характеристики первого экономического субъекта в качестве функции характеристики третьего экономического субъекта. После этапа 625 способ 600 завершается.

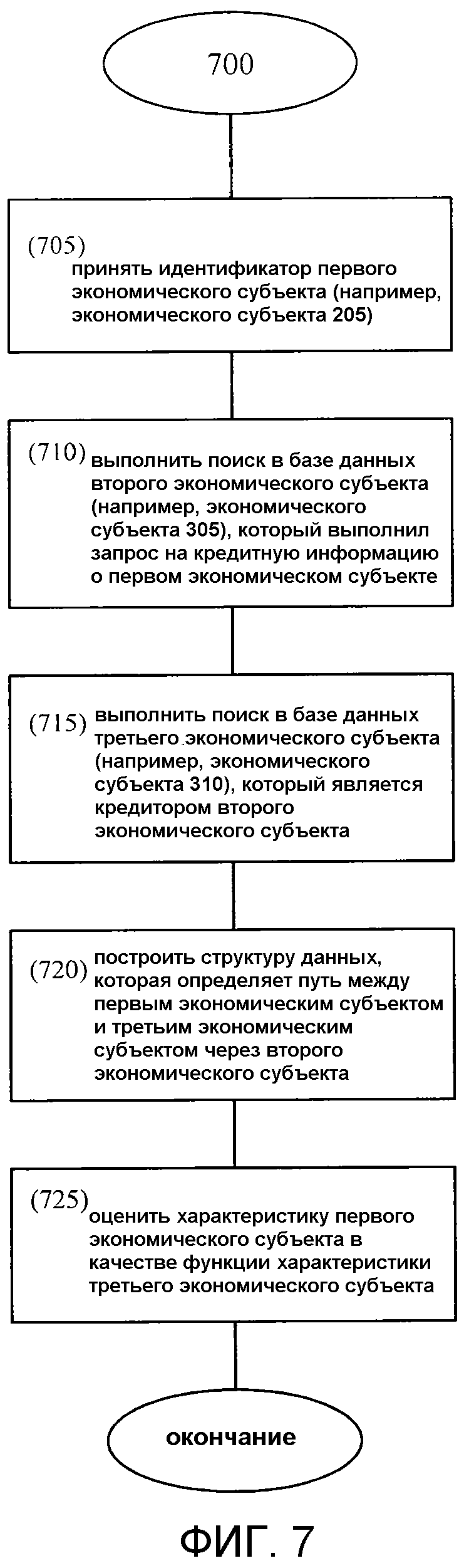

Фиг. 7 представляет собой другой способ оценки кредитного поведения экономического субъекта.

В частности, способ 700 ссылается на отношения между экономическими субъектами, изображенными на карте 300 финансовых отношений на фиг. 3. Конкретно, способ 700 ссылается на отношение между экономическим субъектом 205, экономическим субъектом 305 и экономическим субъектом 310. Экономический субъект 305 является исполнителем запроса на кредитную информацию об экономическом субъекте 205, и экономический субъект 310 является кредитором экономического субъекта 305.

Способ 700 начинается на этапе 705. Этап 705 обеспечивает прием идентификатора первого экономического субъекта, например, экономического субъекта 205. После этапа 705 способ 700 переходит на этап 710.

Этап 710 обеспечивает поиск в базе данных второго экономического субъекта, например, экономического субъекта 305, который выполнил запрос на кредитную информацию о первом экономическом субъекте. После этапа 710 способ 700 переходит на этап 715.

Этап 715 обеспечивает поиск в базе данных третьего экономического субъекта, например, экономического субъекта 310, который является кредитором второго экономического субъекта. После этапа 715 способ 700 переходит на этап 720.

Этап 720 обеспечивает построение структуры данных, которая определяет путь между первым экономическим субъектом и третьим экономическим субъектом через второго экономического субъекта. После этапа 720 способ 700 переходит на этап 725.

Этап 725 обеспечивает оценку характеристики первого экономического субъекта в качестве функции характеристики третьего экономического субъекта. После этапа 725 способ 700 завершается.

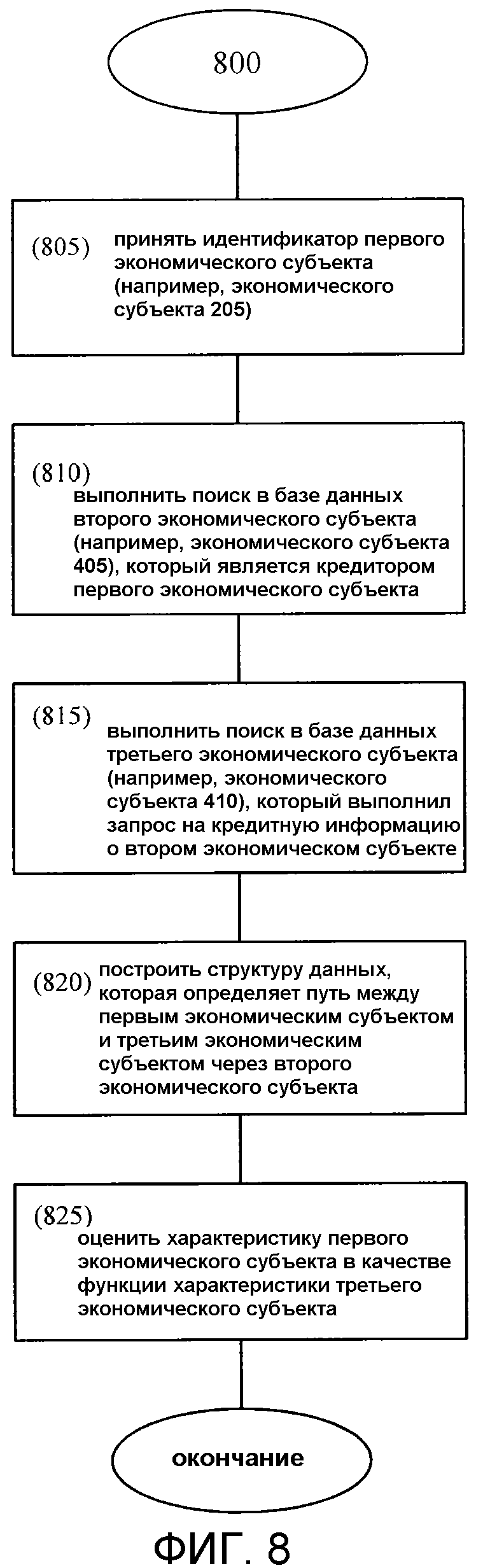

Фиг. 8 представляет собой другой способ оценки кредитного поведения экономического субъекта.

В частности, способ 800 ссылается на отношение между экономическими субъектами, изображенными на карте 400 финансовых отношений на фиг. 4. Конкретно, способ 800 ссылается на отношение между экономическим субъектом 205, экономическим субъектом 405 и экономическим субъектом 410. Экономический субъект 405 является кредитором экономического субъекта 205, и экономический субъект 410 является исполнителем запроса на кредитную информацию об экономическом субъекте 405.

Способ 800 начинается на этапе 805. Этап 800 обеспечивает прием идентификатора первого экономического субъекта, например, экономического субъекта 205. После этапа 805 способ 800 переходит на этап 810.

Этап 810 обеспечивает поиск в базе данных второго экономического субъекта, например, экономического субъекта 405, который является кредитором первого экономического субъекта. После этапа 810 способ 800 переходит на этап 815.

Этап 815 обеспечивает поиск в базе данных третьего экономического субъекта, например, экономического субъекта 410, который выполнил запрос на кредитную информацию о втором экономическом субъекте. После этапа 815 способ 800 переходит на этап 820.

Этап 820 обеспечивает построение структуры данных, которая определяет путь между первым экономическим субъектом и третьим экономическим субъектом через второго экономического субъекта. После этапа 820 способ 800 переходит на этап 825.

Этап 825 обеспечивает оценку характеристики первого экономического субъекта в качестве функции характеристики третьего экономического субъекта. После этапа 825 способ 800 завершается.

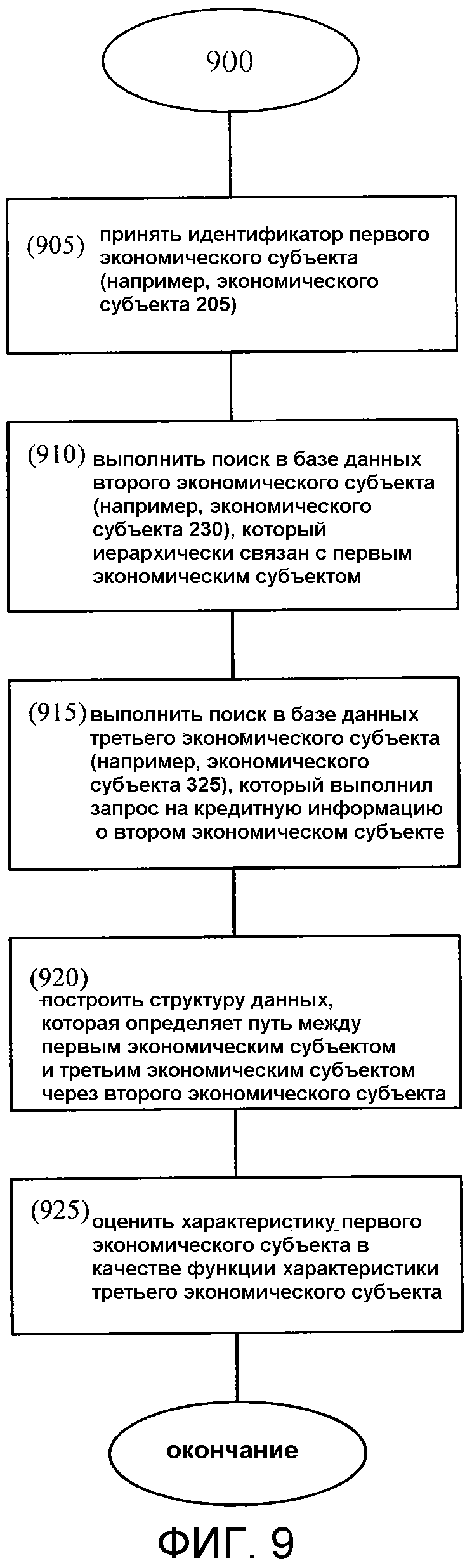

Фиг. 9 представляет собой дополнительный способ оценки кредитного поведения экономического субъекта.

В частности, способ 900 ссылается на отношение между экономическими субъектами, изображенными на карте 300 финансовых отношений на фиг.3. Конкретно, способ 900 ссылается на отношение между экономическим субъектом 205, экономическим субъектом 230 и экономическим субъектом 325. Экономический субъект 230 иерархически связан с экономическим субъектом 205, и экономический субъект 325 является исполнителем запроса на кредитную информацию об экономическом субъекте 230.

Способ 900 начинается на этапе 905. Этап 905 обеспечивает прием идентификатора первого экономического субъекта, например, экономического субъекта 205. После этапа 905 способ 900 переходит на этап 910.

Этап 910 обеспечивает поиск в базе данных второго экономического субъекта, например, экономического субъекта 230, который иерархически связан с первым экономическим субъектом. После этапа 910 способ 900 переходит на этап 915.

Этап 915 обеспечивает поиск в базе данных третьего экономического субъекта, например, экономического субъекта 325, который исполнил запрос на кредитную информацию о втором экономическом субъекте. После этапа 915 способ 900 переходит на этап 920.

Этап 920 обеспечивает построение структуры данных, которая определяет путь между первым экономическим субъектом и третьим экономическим субъектом через второго экономического субъекта. После этапа 920 способ 900 переходит на этап 925.

Этап 925 обеспечивает оценку характеристики первого экономического субъекта в качестве функции характеристики третьего экономического субъекта. После этапа 925 способ 900 завершается.

Методы, описанные в данном документе, являются примерными и не должны толковаться как подразумевающие какое-либо конкретное ограничение на настоящее раскрытие. Необходимо понять, что специалист в данной области техники может разработать различные альтернативы, сочетания и модификации. Например, этапы, связанные с процессами, описанными в данном документе, могут выполняться в любом порядке, если иначе не указано или не определено самими этапами. Предполагается, что настоящее раскрытие охватывает все такие альтернативы, модификации и изменения, которые подпадают под объем прилагаемой формулы изобретения.

Изобретение относится к способам и устройствам оценки кредитного поведения для компании. Техническим результатом является повышение точности и достоверности финансовой информации за счет создания сетевой карты компании. Способы включают: прием идентификатора первого экономического субъекта, выполнение первого поиска в базе данных, который возвращает идентификатор второго экономического субъекта, имеющего отношение с первым экономическим субъектом, выполнение второго поиска в базе данных, который возвращает идентификатор третьего экономического субъекта, который является кредитором второго экономического субъекта, и построение в запоминающем устройстве структуры данных, которая определяет путь между первым экономическим субъектом и третьим экономическим субъектом через второго экономического субъекта. Устройства содержат: процессор и долговременную память, содержащую инструкции, которые при выполнении процессором действий осуществляют этапы способа. 18 н. и 41 з.п. ф-лы, 9 ил.

1. Реализованный на компьютере способ, который создает сетевую карту кредитного поведения между множеством экономических субъектов, причем упомянутый способ содержит:

использование процессора упомянутого компьютера в соответствии с инструкциями, считываемыми из памяти упомянутого компьютера, связанной с упомянутым процессором, для:

приема идентификатора первого экономического субъекта;

выполнения первого поиска в по меньшей мере одной базе данных, который возвращает идентификатор второго экономического субъекта, имеющего деловое отношение с упомянутым первым экономическим субъектом, причем упомянутый второй экономический субъект является кредитором упомянутого первого экономического субъекта;

выполнения второго поиска в упомянутой по меньшей мере одной базе данных, который возвращает идентификатор третьего экономического субъекта, причем упомянутый третий экономический субъект является кредитором упомянутого второго экономического субъекта;

построения в запоминающем устройстве структуры данных, основанной на упомянутом идентификаторе упомянутого первого экономического субъекта, упомянутом идентификаторе упомянутого второго экономического субъекта и упомянутом идентификаторе упомянутого третьего экономического субъекта, причем упомянутая структура данных определяет упомянутую сетевую карту кредитного поведения и содержит путь между упомянутым первым экономическим субъектом и упомянутым третьим экономическим субъектом через упомянутого второго экономического субъекта; и

определение риска упомянутого первого экономического субъекта, основываясь на финансовой характеристике упомянутого третьего экономического субъекта.

2. Способ по п. 1,

в котором упомянутый первый поиск также возвращает первую величину кредита, предоставленного упомянутым вторым экономическим субъектом упомянутому первому экономическому субъекту,

в котором упомянутый второй поиск также возвращает вторую величину кредита, предоставленного упомянутым третьим экономическим субъектом упомянутому второму экономическому субъекту, и

в котором упомянутое построение включает в упомянутую структуру данных (a) упомянутый идентификатор упомянутого первого экономического субъекта, (b) упомянутый идентификатор упомянутого второго экономического субъекта, (c) упомянутый идентификатор упомянутого третьего экономического субъекта, (d) упомянутую первую величину кредита и (e) упомянутую вторую величину кредита.

3. Способ по п. 1,

в котором упомянутый второй поиск также возвращает величину кредита, предоставленного упомянутым третьим экономическим субъектом упомянутому второму экономическому субъекту, и

в котором упомянутое построение включает в упомянутую структуру данных (a) упомянутый идентификатор упомянутого первого экономического субъекта, (b) упомянутый идентификатор упомянутого второго экономического субъекта, (c) упомянутый идентификатор упомянутого третьего экономического субъекта и (d) упомянутую величину кредита.

4. Реализованный на компьютере способ, который создает сетевую карту кредитного поведения между множеством экономических субъектов, причем упомянутый способ содержит:

прием идентификатора первого экономического субъекта;

выполнение первого поиска в по меньшей мере одной базе данных, который возвращает идентификатор второго экономического субъекта, имеющего деловое отношение с упомянутым первым экономическим субъектом, причем упомянутый второй экономический субъект является кредитором упомянутого первого экономического субъекта;

выполнение второго поиска в упомянутой по меньшей мере одной базе данных, который возвращает идентификатор третьего экономического субъекта, причем упомянутый третий экономический субъект является кредитором упомянутого второго экономического субъекта; и

построение в запоминающем устройстве структуры данных, основанной на упомянутом идентификаторе упомянутого первого экономического субъекта, упомянутом идентификаторе упомянутого второго экономического субъекта и упомянутом идентификаторе упомянутого третьего экономического субъекта, причем упомянутая структура данных определяет сетевую карту кредитного поведения и содержит путь между упомянутым первым экономическим субъектом и упомянутым третьим экономическим субъектом через упомянутого второго экономического субъекта.

5. Способ по п. 4, дополнительно содержащий:

оценку характеристики упомянутого первого экономического субъекта в качестве функции характеристики упомянутого третьего экономического субъекта.

6. Способ по п. 4,

в котором упомянутый первый поиск также возвращает первую величину кредита, предоставленного упомянутым вторым экономическим субъектом упомянутому первому экономическому субъекту,

в котором упомянутый второй поиск также возвращает вторую величину кредита, предоставленного упомянутым третьим экономическим субъектом упомянутому второму экономическому субъекту, и

в котором упомянутое построение включает в упомянутую структуру данных упомянутую первую величину кредита и упомянутую вторую величину кредита.

7. Реализованный на компьютере способ, который создает сетевую карту кредитного поведения между множеством экономических субъектов, причем упомянутый способ содержит:

прием идентификатора первого экономического субъекта;

выполнение первого поиска в по меньшей мере одной базе данных, который возвращает идентификатор второго экономического субъекта, имеющего деловое отношение с упомянутым первым экономическим субъектом, причем упомянутый второй экономический субъект иерархически связан с упомянутым первым экономическим субъектом;

выполнение второго поиска в упомянутой по меньшей мере одной базе данных, который возвращает идентификатор третьего экономического субъекта, причем упомянутый третий экономический субъект является кредитором упомянутого второго экономического субъекта; и

построение в запоминающем устройстве, основываясь на упомянутом идентификаторе упомянутого первого экономического субъекта, упомянутом идентификаторе упомянутого второго экономического субъекта и упомянутом идентификаторе упомянутого третьего экономического субъекта, причем упомянутая структура данных определяет сетевую карту кредитного поведения и содержит путь между упомянутым первым экономическим субъектом и упомянутым третьим экономическим субъектом через упомянутого второго экономического субъекта.

8. Способ по п. 7, дополнительно содержащий:

оценку характеристики упомянутого первого экономического субъекта в качестве функции характеристики упомянутого третьего экономического субъекта.

9. Способ по п. 7,

в котором упомянутый второй поиск также возвращает величину кредита, предоставленного упомянутым третьим экономическим субъектом упомянутому второму экономическому субъекту, и

в котором упомянутое построение включает в упомянутую структуру данных упомянутую величину кредита.

10. Реализованный на компьютере способ, который создает сетевую карту кредитного поведения между множеством экономических субъектов, причем упомянутый способ содержит:

прием идентификатора первого экономического субъекта;

выполнение первого поиска в по меньшей мере одной базе данных, который возвращает идентификатор второго экономического субъекта, имеющего деловое отношение с упомянутым первым экономическим субъектом, причем упомянутый второй экономический субъект выполнил запрос на кредитную информацию об упомянутом первом экономическом субъекте;

выполнение второго поиска в упомянутой по меньшей мере одной базе данных, который возвращает идентификатор третьего экономического субъекта, причем упомянутый третий экономический субъект является кредитором упомянутого второго экономического субъекта; и

построение в запоминающем устройстве, основываясь на упомянутом идентификаторе упомянутого первого экономического субъекта, упомянутом идентификаторе упомянутого второго экономического субъекта и упомянутом идентификаторе упомянутого третьего экономического субъекта, причем упомянутая структура данных определяет путь между упомянутым первым экономическим субъектом и упомянутым третьим экономическим субъектом через упомянутого второго экономического субъекта.

11. Способ по п. 10, дополнительно содержащий:

оценку характеристики упомянутого первого экономического субъекта в качестве функции характеристики упомянутого третьего экономического субъекта.

12. Способ по п. 10,

в котором упомянутый второй поиск также возвращает величину кредита, предоставленного упомянутым третьим экономическим субъектом упомянутому второму экономическому субъекту, и

в котором упомянутое построение включает в упомянутую структуру данных (d) упомянутую величину кредита.

13. Реализованный на компьютере способ, который создает сетевую карту кредитного поведения между множеством экономических субъектов, причем упомянутый способ содержит:

прием идентификатора первого экономического субъекта;

выполнение первого поиска в по меньшей мере одной базе данных, который возвращает идентификатор второго экономического субъекта, который является кредитором упомянутого первого экономического субъекта;

выполнение второго поиска в упомянутой по меньшей мере одной базе данных, который возвращает идентификатор третьего экономического субъекта, имеющего деловое отношение с упомянутым первым экономическим субъектом, причем упомянутый второй первый экономический субъект выполнил запрос на кредитную информацию об упомянутом втором экономическом субъекте; и

построение в запоминающем устройстве, основываясь на упомянутом идентификаторе упомянутого первого экономического субъекта, упомянутом идентификаторе упомянутого второго экономического субъекта и упомянутом идентификаторе упомянутого третьего экономического субъекта, причем упомянутая структура данных определяет сетевую карту кредитного поведения и содержит путь между упомянутым первым экономическим субъектом и упомянутым третьим экономическим субъектом через упомянутого второго экономического субъекта.

14. Способ по п. 13, дополнительно содержащий:

оценку характеристики упомянутого первого экономического субъекта в качестве функции характеристики упомянутого третьего экономического субъекта.

15. Способ по п. 13,

в котором упомянутый первый поиск также возвращает первую величину кредита, предоставленного упомянутым вторым экономическим субъектом упомянутому первому экономическому субъекту, и

в котором упомянутое построение включает в упомянутую структуру данных упомянутую величину кредита.

16. Реализованный на компьютере способ, который создает сетевую карту кредитного поведения между множеством экономических субъектов, причем упомянутый способ содержит:

прием идентификатора первого экономического субъекта;

выполнение первого поиска в по меньшей мере одной базе данных, который возвращает идентификатор второго экономического субъекта, причем упомянутый второй экономический субъект иерархически связан с упомянутым первым экономическим субъектом;

выполнение второго поиска в упомянутой по меньшей мере одной базе данных, который возвращает идентификатор третьего экономического субъекта, который выполнил запрос на кредитную информацию об упомянутом втором экономическом субъекте; и

построение в запоминающем устройстве, основываясь на упомянутом идентификаторе упомянутого первого экономического субъекта, упомянутом идентификаторе упомянутого второго экономического субъекта и упомянутом идентификаторе упомянутого третьего экономического субъекта, структуры данных, которая определяет сетевую карту кредитного поведения и содержит путь между упомянутым первым экономическим субъектом и упомянутым третьим экономическим субъектом через упомянутого второго экономического субъекта.

17. Способ по п. 16, дополнительно содержащий:

оценку характеристики упомянутого первого экономического субъекта в качестве функции характеристики упомянутого третьего экономического субъекта.

18. Устройство, содержащее:

процессор; и

память, которая содержит инструкции, которые являются считываемыми упомянутым процессором, и которые, при считывании упомянутым процессором, вызывают упомянутым процессором выполнение действий:

приема идентификатора первого экономического субъекта;

выполнения первого поиска в по меньшей мере одной базе данных, который возвращает идентификатор второго экономического субъекта, имеющего деловое отношение с упомянутым первым экономическим субъектом, причем упомянутый второй экономический субъект является кредитором упомянутого первого экономического субъекта;

выполнения второго поиска в упомянутой по меньшей мере одной базе данных, который возвращает идентификатор третьего экономического субъекта, причем упомянутый третий экономический субъект является кредитором упомянутого второго экономического субъекта; и

построения в запоминающем устройстве структуры данных, основываясь на упомянутом идентификаторе упомянутого первого экономического субъекта, упомянутом идентификаторе упомянутого второго экономического субъекта и упомянутом идентификаторе упомянутого третьего экономического субъекта, причем упомянутая структура данных определяет упомянутую сетевую карту кредитного поведения и содержит путь между упомянутым первым экономическим субъектом и упомянутым третьим экономическим субъектом через упомянутого второго экономического субъекта.

19. Устройство по п. 18,

в котором упомянутый первый поиск также возвращает первую величину кредита, предоставленного упомянутым вторым экономическим субъектом упомянутому первому экономическому субъекту,

в котором упомянутый второй поиск также возвращает вторую величину кредита, предоставленного упомянутым третьим экономическим субъектом упомянутому второму экономическому субъекту, и

в котором упомянутое построение включает в упомянутую структуру данных упомянутую первую величину кредита и упомянутую вторую величину кредита.

20. Устройство по п. 18,

в котором упомянутый второй поиск также возвращает величину кредита, предоставленного упомянутым третьим экономическим субъектом упомянутому второму экономическому субъекту, и

в котором упомянутое построение включает в упомянутую структуру данных упомянутую величину кредита.

21. Устройство по п. 18,

в котором упомянутым отношением является то, что упомянутый второй экономический субъект выполнил запрос на кредитную информацию об упомянутом первом экономическом субъекте,

в котором упомянутый второй поиск также возвращает величину кредита, предоставленного упомянутым третьим экономическим субъектом упомянутому второму экономическому субъекту, и

в котором упомянутое построение включает в упомянутую структуру данных упомянутую величину кредита.

22. Устройство, содержащее:

процессор; и

память, которая содержит инструкции, которые являются считываемыми упомянутым процессором, и которые, при считывании упомянутым процессором, вызывают упомянутым процессором выполнение действий:

приема идентификатора первого экономического субъекта;

выполнения первого поиска в по меньшей мере одной базе данных, который возвращает идентификатор второго экономического субъекта, причем упомянутый второй экономический субъект является кредитором упомянутого первого экономического субъекта;

выполнения второго поиска в упомянутой по меньшей мере одной базе данных, который возвращает идентификатор третьего экономического субъекта, который является кредитором упомянутого второго экономического субъекта; и

построения в запоминающем устройстве, основываясь на упомянутом идентификаторе упомянутого первого экономического субъекта, упомянутом идентификаторе упомянутого второго экономического субъекта и упомянутом идентификаторе упомянутого третьего экономического субъекта, структуры данных, которая определяет сетевую карту кредитного поведения и содержит путь между упомянутым первым экономическим субъектом и упомянутым третьим экономическим субъектом через упомянутого второго экономического субъекта.

23. Устройство по п. 22, в котором упомянутые инструкции также вызывают упомянутым процессором выполнения действия:

оценки характеристики упомянутого первого экономического субъекта в качестве функции характеристики упомянутого третьего экономического субъекта.

24. Устройство по п. 22,

в котором упомянутый первый поиск также возвращает первую величину кредита, предоставленного упомянутым вторым экономическим субъектом упомянутому первому экономическому субъекту,

в котором упомянутый второй поиск также возвращает вторую величину кредита, предоставленного упомянутым третьим экономическим субъектом упомянутому второму экономическому субъекту, и

в котором упомянутое построение включает в упомянутую структуру данных упомянутую первую величину кредита и упомянутую вторую величину кредита.

25. Устройство, содержащее:

процессор; и

память, которая содержит инструкции, которые являются считываемыми упомянутым процессором, и которые, при считывании упомянутым процессором, вызывают упомянутым процессором выполнение действий:

приема идентификатора первого экономического субъекта;

выполнения первого поиска в по меньшей мере одной базе данных, который возвращает идентификатор второго экономического субъекта, причем упомянутый второй экономический субъект иерархически связан с упомянутым первым экономическим субъектом;

выполнения второго поиска в упомянутой по меньшей мере одной базе данных, который возвращает идентификатор третьего экономического субъекта, причем упомянутый третий экономический субъект является кредитором упомянутого второго экономического субъекта; и

построения в запоминающем устройстве, основываясь на упомянутом идентификаторе упомянутого первого экономического субъекта, упомянутом идентификаторе упомянутого второго экономического субъекта и упомянутом идентификаторе упомянутого третьего экономического субъекта, структуры данных, которая определяет сетевую карту кредитного поведения и содержит путь между упомянутым первым экономическим субъектом и упомянутым третьим экономическим субъектом через упомянутого второго экономического субъекта.

26. Устройство по п. 29, в котором упомянутые инструкции также вызывают упомянутым процессором выполнение действия:

оценки характеристики упомянутого первого экономического субъекта в качестве функции характеристики упомянутого третьего экономического субъекта.

27. Устройство по п. 25,

в котором упомянутый второй поиск также возвращает величину кредита, предоставленного упомянутым третьим экономическим субъектом упомянутому второму экономическому субъекту, и

в котором упомянутое построение включает в упомянутую структуру данных упомянутую величину кредита.

28. Устройство, содержащее:

процессор; и

память, которая содержит инструкции, которые являются считываемыми упомянутым процессором, и которые, при считывании упомянутым процессором, вызывают упомянутым процессором выполнение действий:

приема идентификатора первого экономического субъекта;

выполнения первого поиска в по меньшей мере одной базе данных, который возвращает идентификатор второго экономического субъекта, причем упомянутый второй экономический субъект выполнил запрос на кредитную информацию об упомянутом первом экономическом субъекте;

выполнения второго поиска в упомянутой по меньшей мере одной базе данных, который возвращает идентификатор третьего экономического субъекта, который является кредитором упомянутого второго экономического субъекта; и

построения в запоминающем устройстве, основываясь на упомянутом идентификаторе упомянутого первого экономического субъекта, упомянутом идентификаторе упомянутого второго экономического субъекта и упомянутом идентификаторе упомянутого третьего экономического субъекта, структуры данных, которая определяет сетевую карту кредитного поведения и содержит путь между упомянутым первым экономическим субъектом и упомянутым третьим экономическим субъектом через упомянутого второго экономического субъекта.

29. Устройство по п. 28, в котором упомянутые инструкции также вызывают упомянутым процессором выполнение действия:

оценки характеристики упомянутого первого экономического субъекта в качестве функции характеристики упомянутого третьего экономического субъекта.

30. Устройство по п. 28,

в котором упомянутый второй поиск также возвращает величину кредита, предоставленного упомянутым третьим экономическим субъектом упомянутому второму экономическому субъекту, и

в котором упомянутое построение включает в упомянутую структуру данных упомянутую величину кредита.

31. Устройство, содержащее:

процессор; и

память, которая содержит инструкции, которые являются считываемыми упомянутым процессором, и которые, при считывании упомянутым процессором, вызывают упомянутым процессором выполнение действий:

приема идентификатора первого экономического субъекта;

выполнения первого поиска в по меньшей мере одной базе данных, который возвращает идентификатор второго экономического субъекта, причем упомянутый второй экономический субъект является кредитором упомянутого первого экономического субъекта;

выполнения второго поиска в упомянутой по меньшей мере одной базе данных, который возвращает идентификатор третьего экономического субъекта, который выполнил запрос на кредитную информацию об упомянутом втором экономическом субъекте; и

построения в запоминающем устройстве, основываясь на упомянутом идентификаторе упомянутого первого экономического субъекта, упомянутом идентификаторе упомянутого второго экономического субъекта и упомянутом идентификаторе упомянутого третьего экономического субъекта, структуры данных, которая определяет сетевую карту кредитного поведения и содержит путь между упомянутым первым экономическим субъектом и упомянутым третьим экономическим субъектом через упомянутого второго экономического субъекта.

32. Устройство по п. 31, в котором упомянутые инструкции также вызывают упомянутым процессором выполнение действия:

оценки характеристики упомянутого первого экономического субъекта в качестве функции характеристики упомянутого третьего экономического субъекта.

33. Устройство по п. 31,

в котором упомянутый первый поиск также возвращает первую величину кредита, предоставленного упомянутым вторым экономическим субъектом упомянутому первому экономическому субъекту, и

в котором упомянутое построение включает в упомянутую структуру данных упомянутую величину кредита.

34. Устройство, содержащее:

процессор; и

память, которая содержит инструкции, которые являются считываемыми упомянутым процессором, и которые, при считывании упомянутым процессором, вызывают упомянутым процессором выполнение действий:

приема идентификатора первого экономического субъекта;

выполнения первого поиска в по меньшей мере одной базе данных, который возвращает идентификатор второго экономического субъекта, причем упомянутый второй экономический субъект иерархически связан с упомянутым первым экономическим субъектом;

выполнения второго поиска в упомянутой по меньшей мере одной базе данных, который возвращает идентификатор третьего экономического субъекта, который выполнил запрос на кредитную информацию об упомянутом втором экономическом субъекте; и

построения в запоминающем устройстве, основываясь на упомянутом идентификаторе упомянутого первого экономического субъекта, упомянутом идентификаторе упомянутого второго экономического субъекта и упомянутом идентификаторе упомянутого третьего экономического субъекта, структуры данных, которая определяет сетевую карту кредитного поведения и содержит путь между упомянутым первым экономическим субъектом и упомянутым третьим экономическим субъектом через упомянутого второго экономического субъекта.

35. Устройство по п. 34, в котором упомянутые инструкции также вызывают упомянутым процессором выполнение действия:

оценки характеристики упомянутого первого экономического субъекта в качестве функции характеристики упомянутого третьего экономического субъекта.

36. Долговременная запоминающая среда, содержащая инструкции, которые являются считываемыми процессором, и которые, при считывании упомянутым процессором, вызывают упомянутым процессором выполнение действий:

приема идентификатора первого экономического субъекта;

выполнения первого поиска в по меньшей мере одной базе данных, который возвращает идентификатор второго экономического субъекта, имеющего деловое отношение с упомянутым первым экономическим субъектом, причем упомянутый второй экономический субъект является кредитором упомянутого первого экономического субъекта;

выполнения второго поиска в упомянутой по меньшей мере одной базе данных, который возвращает идентификатор третьего экономического субъекта, причем упомянутый третий экономический субъект является кредитором упомянутого второго экономического субъекта;

построения в запоминающем устройстве структуры данных, основываясь на упомянутом идентификаторе упомянутого первого экономического субъекта, упомянутом идентификаторе упомянутого второго экономического субъекта и упомянутом идентификаторе упомянутого третьего экономического субъекта, причем упомянутая структура данных определяет упомянутую сетевую карту кредитного поведения, которая содержит путь между упомянутым первым экономическим субъектом и упомянутым третьим экономическим субъектом через упомянутого второго экономического субъекта; и

определения риска упомянутого первого экономического субъекта, основываясь на финансовой характеристике упомянутого третьего экономического субъекта.

37. Долговременная запоминающая среда по п. 36,

в которой упомянутый первый поиск также возвращает первую величину кредита, предоставленного упомянутым вторым экономическим субъектом упомянутому первому экономическому субъекту,

в которой упомянутый второй поиск также возвращает вторую величину кредита, предоставленного упомянутым третьим экономическим субъектом упомянутому второму экономическому субъекту, и

в которой упомянутое построение включает в упомянутую структуру данных (a) упомянутый идентификатор упомянутого первого экономического субъекта, (b) упомянутый идентификатор упомянутого второго экономического субъекта, (c) упомянутый идентификатор упомянутого третьего экономического субъекта, (d) упомянутую первую величину кредита и (e) упомянутую вторую величину кредита.

38. Долговременная запоминающая среда по п. 36,

в которой упомянутый второй поиск также возвращает величину кредита, предоставленного упомянутым третьим экономическим субъектом упомянутому второму экономическому субъекту, и

в которой упомянутое построение включает в упомянутую структуру данных (a) упомянутый идентификатор упомянутого первого экономического субъекта, (b) упомянутый идентификатор упомянутого второго экономического субъекта, (c) упомянутый идентификатор упомянутого третьего экономического субъекта и (d) упомянутую величину кредита.

39. Долговременная запоминающая среда по п. 36,

в которой упомянутым отношением является то, что упомянутый второй экономический субъект выполнил запрос на кредитную информацию об упомянутом первом экономическом субъекте,

в которой упомянутый второй поиск также возвращает величину кредита, предоставленного упомянутым третьим экономическим субъектом упомянутому второму экономическому субъекту, и

в которой упомянутое построение включает в упомянутую структуру данных (a) упомянутый идентификатор упомянутого первого экономического субъекта, (b) упомянутый идентификатор упомянутого второго экономического субъекта, (c) упомянутый идентификатор упомянутого третьего экономического субъекта и (d) упомянутую величину кредита.

40. Долговременная запоминающая среда, содержащая инструкции, которые являются считываемыми процессором, и которые, при считывании упомянутым процессором, вызывают упомянутым процессором выполнение действий:

приема идентификатора первого экономического субъекта;

выполнения первого поиска в по меньшей мере одной базе данных, который возвращает идентификатор второго экономического субъекта, причем второй экономический субъект является кредитором упомянутого первого экономического субъекта;

выполнения второго поиска в упомянутой по меньшей мере одной базе данных, который возвращает идентификатор третьего экономического субъекта, который является кредитором упомянутого второго экономического субъекта; и

построения в запоминающем устройстве, основываясь на упомянутом идентификаторе упомянутого первого экономического субъекта, упомянутом идентификаторе упомянутого второго экономического субъекта и упомянутом идентификаторе упомянутого третьего экономического субъекта, структуры данных, которая определяет сетевую карту кредитного поведения и содержит путь между упомянутым первым экономическим субъектом и упомянутым третьим экономическим субъектом через упомянутого второго экономического субъекта.

41. Долговременная запоминающая среда по п. 40, в которой упомянутые инструкции также вызывают упомянутым процессором выполнение действия:

оценки характеристики упомянутого первого экономического субъекта в качестве функции характеристики упомянутого третьего экономического субъекта.

42. Долговременная запоминающая среда по п. 40,

в которой упомянутый первый поиск также возвращает первую величину кредита, предоставленного упомянутым вторым экономическим субъектом упомянутому первому экономическому субъекту,

в которой упомянутый второй поиск также возвращает вторую величину кредита, предоставленного упомянутым третьим экономическим субъектом упомянутому второму экономическому субъекту, и

в которой упомянутое построение включает в упомянутую структуру данных упомянутую первую величину кредита и упомянутую вторую величину кредита.

43. Долговременная запоминающая среда, содержащая инструкции, которые являются считываемыми процессором, и которые, при считывании упомянутым процессором, вызывают упомянутым процессором выполнение действий:

приема идентификатора первого экономического субъекта;

выполнения первого поиска в по меньшей мере одной базе данных, который возвращает идентификатор второго экономического субъекта, причем упомянутый второй экономический субъект иерархически связан с упомянутым первым экономическим субъектом;

выполнения второго поиска в упомянутой по меньшей мере одной базе данных, который возвращает идентификатор третьего экономического субъекта, который является кредитором упомянутого второго экономического субъекта; и

построения в запоминающем устройстве, основываясь на упомянутом идентификаторе упомянутого первого экономического субъекта, упомянутом идентификаторе упомянутого второго экономического субъекта и упомянутом идентификаторе упомянутого третьего экономического субъекта, структуры данных, которая определяет сетевую карту кредитного поведения и содержит путь между упомянутым первым экономическим субъектом и упомянутым третьим экономическим субъектом через упомянутого второго экономического субъекта.

44. Долговременная запоминающая среда по п. 43, в которой упомянутые инструкции также вызывают упомянутым процессором выполнение действия:

оценки характеристики упомянутого первого экономического субъекта в качестве функции характеристики упомянутого третьего экономического субъекта.

45. Долговременная запоминающая среда по п. 43,

в которой упомянутый второй поиск также возвращает величину кредита, предоставленного упомянутым третьим экономическим субъектом упомянутому второму экономическому субъекту, и

в которой упомянутое построение включает в упомянутую структуру данных упомянутую величину кредита.

46. Долговременная запоминающая среда, содержащая инструкции, которые являются считываемыми процессором, и которые, при считывании упомянутым процессором, вызывают упомянутым процессором выполнение действий:

процессора; и

памяти, которая содержит инструкции, которые являются считываемыми упомянутым процессором, и которые, при считывании упомянутым процессором, вызывают упомянутым процессором выполнение действий:

приема идентификатора первого экономического субъекта;

выполнения первого поиска в по меньшей мере одной базе данных, который возвращает идентификатор второго экономического субъекта, причем упомянутый второй экономический субъект выполнил запрос на кредитную информацию об упомянутом первом экономическом субъекте;

выполнения второго поиска в упомянутой по меньшей мере одной базе данных, который возвращает идентификатор третьего экономического субъекта, который является кредитором упомянутого второго экономического субъекта; и

построения в запоминающем устройстве, основываясь на упомянутом идентификаторе упомянутого первого экономического субъекта, упомянутом идентификаторе упомянутого второго экономического субъекта и упомянутом идентификаторе упомянутого третьего экономического субъекта, структуры данных, которая определяет сетевую карту кредитного поведения и содержит путь между упомянутым первым экономическим субъектом и упомянутым третьим экономическим субъектом через упомянутого второго экономического субъекта.

47. Долговременная запоминающая среда по п. 46, в которой упомянутые инструкции также вызывают упомянутым процессором выполнение действия:

оценки характеристики упомянутого первого экономического субъекта в качестве функции характеристики упомянутого третьего экономического субъекта.

48. Долговременная запоминающая среда по п. 46,

в которой упомянутый второй поиск также возвращает величину кредита, предоставленного упомянутым третьим экономическим субъектом упомянутому второму экономическому субъекту, и

в которой упомянутое построение включает в упомянутую структуру данных упомянутую величину кредита.

49. Долговременная запоминающая среда, содержащая инструкции, которые являются считываемыми процессором, и которые, при считывании упомянутым процессором, вызывают упомянутым процессором выполнение действий:

приема идентификатора первого экономического субъекта;

выполнения первого поиска в по меньшей мере одной базе данных, который возвращает идентификатор второго экономического субъекта, причем упомянутый второй экономический субъект является кредитором упомянутого первого экономического субъекта;

выполнения второго поиска в упомянутой по меньшей мере одной базе данных, который возвращает идентификатор третьего экономического субъекта, который выполнил запрос на кредитную информацию об упомянутом втором экономическом субъекте; и

построения в запоминающем устройстве, основываясь на упомянутом идентификаторе упомянутого первого экономического субъекта, упомянутом идентификаторе упомянутого второго экономического субъекта и упомянутом идентификаторе упомянутого третьего экономического субъекта, структуры данных, которая определяет сетевую карту кредитного поведения и содержит путь между упомянутым первым экономическим субъектом и упомянутым третьим экономическим субъектом через упомянутого второго экономического субъекта.

50. Долговременная запоминающая среда по п. 49, в которой упомянутые инструкции также вызывают упомянутым процессором выполнение действия:

оценки характеристики упомянутого первого экономического субъекта в качестве функции характеристики упомянутого третьего экономического субъекта.

51. Долговременная запоминающая среда по п. 49,

в которой упомянутый первый поиск также возвращает первую величину кредита, предоставленного упомянутым вторым экономическим субъектом упомянутому первому экономическому субъекту, и

в которой упомянутое построение включает в упомянутую структуру данных упомянутую величину кредита.

52. Долговременная запоминающая среда, содержащая инструкции, которые являются считываемыми процессором, и которые, при считывании упомянутым процессором, вызывают упомянутым процессором выполнение действий:

приема идентификатора первого экономического субъекта;

выполнения первого поиска в по меньшей мере одной базе данных, который возвращает идентификатор второго экономического субъекта, причем упомянутый второй экономический субъект иерархически связан с упомянутым первым экономическим субъектом;

выполнения второго поиска в упомянутой по меньшей мере одной базе данных, который возвращает идентификатор третьего экономического субъекта, который выполнил запрос на кредитную информацию об упомянутом втором экономическом субъекте; и

построения в запоминающем устройстве, основываясь на упомянутом идентификаторе упомянутого первого экономического субъекта, упомянутом идентификаторе упомянутого второго экономического субъекта и упомянутом идентификаторе упомянутого третьего экономического субъекта, структуры данных, которая определяет сетевую карту кредитного поведения и содержит путь между упомянутым первым экономическим субъектом и упомянутым третьим экономическим субъектом через упомянутого второго экономического субъекта.

53. Долговременная запоминающая среда по п. 52, в которой упомянутые инструкции также вызывают упомянутым процессором выполнение действия:

оценки характеристики упомянутого первого экономического субъекта в качестве функции характеристики упомянутого третьего экономического субъекта.

54. Способ по п. 1, в котором упомянутым риском упомянутого первого экономического субъекта является кредитный риск упомянутого первого экономического субъекта.

55. Способ по п. 1, в котором упомянутая структура данных представляет карты финансовых отношений, указывающие сигналы и тенденции потока денежных средств для поставщиков и поставщиков, представляющих интерес компании.

56. Устройство по п. 18, в котором упомянутым риском упомянутого первого экономического субъекта является кредитный риск упомянутого первого экономического субъекта.

57. Устройство по п. 18, в котором упомянутая структура данных представляет карты финансовых отношений, указывающие сигналы и тенденции потока денежных средств для поставщиков и поставщиков, представляющих интерес компании.

58. Долговременная запоминающая среда по п. 36, в которой упомянутым риском упомянутого первого экономического субъекта является кредитный риск упомянутого первого экономического субъекта.

59. Долговременная запоминающая среда по п. 36, в которой упомянутая структура данных представляет карты финансовых отношений, указывающие сигналы и тенденции потока денежных средств для поставщиков и поставщиков, представляющих интерес компании.

| Способ обработки целлюлозных материалов, с целью тонкого измельчения или переведения в коллоидальный раствор | 1923 |

|

SU2005A1 |

| Пресс для выдавливания из деревянных дисков заготовок для ниточных катушек | 1923 |

|

SU2007A1 |

| СПОСОБ ПРЕДОСТАВЛЕНИЯ ПОЛЬЗОВАТЕЛЯМ МОБИЛЬНЫХ УСТРОЙСТВ ЭЛЕКТРОННОЙ СВЯЗИ АКТУАЛЬНОЙ КОММЕРЧЕСКОЙ ИНФОРМАЦИИ НА АЛЬТЕРНАТИВНОЙ ОСНОВЕ (ВАРИАНТЫ) И ИНФОРМАЦИОННАЯ СИСТЕМА ДЛЯ ЕГО ОСУЩЕСТВЛЕНИЯ (ВАРИАНТЫ) | 2003 |

|

RU2254611C2 |

| Способ объективного определения рельефа слуха | 1953 |

|

SU99630A1 |