Область техники

Настоящее изобретение относится к устройству и способу подачи и рассмотрения заявок, которые одна сторона направляет другой стороне или нескольким другим сторонам, например, в сфере финансов, в том числе заявок на предоставление денежной ссуды. Стороны будут именоваться ниже заявителем с одной стороны и адресатом или адресатами (заявки) с другой стороны. Например, применительно к заявкам на предоставление денежной ссуды, в качестве адресата может выступать кредитор (например, банк или иная финансовая организация). Кроме того, предусмотрены различные другие применения изобретения, в особенности любые операции, включающие в себя подачу и последующее рассмотрение для принятия или отклонения заявки, направленной заявителем адресату.

Предшествующий уровень техники

Существующая практика подачи заявок, например, на финансирование (в виде кредитных карт, ссуд под залог движимого имущества, ссуд на покупку автомобиля, ипотек и т.д.) обычно предусматривает общение заявителя с адресатом, например кредитором, путем личной встречи или телефонного разговора и оформления, в устной или письменной форме, заявки на предоставление ссуды, подлежащей последующему рассмотрению кредитором. В действительности, заявитель может направлять заявку одновременно нескольким кредиторам, что дает ему возможность сравнивать размеры предполагаемых ссуд и условия их предоставления, а также, в случае отказа со стороны одного кредитора, воспользоваться услугами другого кредитора. Такая ситуация часто возникает, когда необходим очень большой кредит. Альтернативно, эту задачу консультирования с несколькими кредиторами может выполнять со стороны заявителя информационный или финансовый агент, сравнивая имеющиеся опции в интересах заявителя.

Однако разные кредиторы по-разному осуществляют рассмотрение заявки и требуют равную информацию, и каждый кредитор может, в любом случае, взимать невозвращаемые сборы, так что заявитель обычно старается иметь дело с одним (например, рекомендованным или ранее известным) кредитором. Таким образом, при подаче заявки посредством традиционных процедур заявитель поддерживает регулярный контакт с избранным кредитором (или агентом). Эти процедуры включают в себя, после заполнения бланка заявки, сбор документов, встречу с кредитором, подтверждение предоставляемой информации и т.д. Эти этапы обычно составляют часть стандартного порядка рассмотрения заявок, установленного кредитором, и кредитор требует их выполнения, чтобы вынести решение по кредитованию, хотя во многих случаях значительная часть информации, предоставляемой заявителем, не имеет прямого отношения к этому решению: чтобы минимизировать задержки, кредитор может запрашивать стандартный пакет информации или документов, хотя в действительности, в полном объеме, этот пакет требуется не во всех случаях.

Однако во многих ситуациях, в особенности для крупных кредитов, само по себе составление заявки может быть сопряжено с многочисленными повторами, необходимость в которых обусловлена желанием кредитора как можно подробнее рассмотреть заявку и получить всю необходимую информацию. При этом кредитору приходится вновь и вновь обращаться к заявителю за уточнениями. Во избежание такого усложнения процесса, кредиторы нанимают более опытных экспертов для изучения сложных заявок. Например, заявки на ипотечное кредитование от заемщиков, имеющих собственное предприятие, считаются сложными, и их рассмотрение требует привлечения более квалифицированного персонала. (Из практики известно, что чем меньше размер ссуды, тем меньшее участие человека требуется для рассмотрения заявки). Однако даже самые квалифицированные эксперты обычно вынуждены задавать некоторые поясняющие или дополнительные вопросы прежде, чем принять решение по кредитованию, поскольку каждая заявка может содержать множество нюансов, создающих миллионы различных профилей заявки.

Кроме того, существующие бумажные бланки заявок имеют ограниченную сферу применения и гибкость; ни в одном бланке нельзя предусмотреть все возможные варианты. Чтобы решить эту проблему, создают пакет стандартных бланков и выбирают тот или те из них, который(ые) наиболее соответствует(ют) каждому конкретному случаю, однако, в отдельных случаях такой подход не дает желаемых результатов, например при наличии нескольких продуктов и нескольких кредиторов, а тем более нескольких заявителей.

В случае предоставления ссуды для регулярного обслуживания ссудного счета кредитору и заявителю на предоставление ссуды (теперь уже клиенту) обычно требуется поддерживать между собой письменное или устное общение.

Были предприняты попытки автоматизировать процесс подачи и рассмотрения заявки с целью снижения необходимого взаимодействия людей. Однако эти проекты по большей части сводились к тому, что кредитор просто предоставляет бланк заявки, который нужно получить, заполнить и отправить по компьютерной сети (например, по сети Интернет). После этого процесс подачи заявки осуществляется традиционным образом после некоторого предварительного рассмотрения кредитором электронного варианта заявки, с заявителем на предоставление ссуды связываются и процесс проходит согласно описанному выше.

В патенте США №5870721 (Affinity Technology Group, Inc.) раскрыты система и способ предоставления ссуды в режиме реального времени с целью дальнейшей автоматизации этого процесса. Согласно изобретению, представленному в этом патенте, заявитель на предоставление ссуды подает заявку на предоставление ссуды, вводя запрашиваемую или необходимую информацию на удаленном интерфейсе (предпочтительно, с телефонного автомата). Информация поступает на средство обработки данных, которое может самостоятельно получать дополнительную информацию из других баз данных, например баз данных кредитных организаций. Затем заявки рассматриваются без участия человека путем вычисления единичной экспертной оценки, и эта экспертная оценка ложится в основу решения по заявке. Затем о результате сообщают заявителю.

Однако эти система и способ ограничены простыми заявками на предоставление ссуды, решение по которым можно принимать на основании экспертной оценки, и (наряду с другими попытками подобной автоматизации) отвечают случаям, когда заявка на предоставление ссуды подлежит рассмотрению одним кредитором. При переходе, например, от случая одного кредитора к случаю нескольких кредиторов, система утрачивает практическую применимость ввиду возможности непомерного увеличения множества критериев отбора для предоставления ссуды, в результате чего, заявителю пришлось бы отвечать на слишком большое число вопросов.

В патенте Австралии №687880 раскрыты способ и устройство осуществления финансовых операций по замкнутому циклу, и этот патент является родственным патенту США №5870721. Однако в нем также не раскрывается возможность применения изобретения в случае нескольких кредиторов, чтобы заявителю на предоставление ссуды не пришлось бы сообщать огромный объем информации или отвечать на неприемлемое количество нередко посторонних вопросов.

Кроме того, ни один из этих патентов, равно как и другие существующие системы, не предусматривают средств, с помощью которых можно было бы управлять обслуживанием предоставленной ссуды или регулировать его. Например, клиент может пожелать увеличить выплаты, что обычно не требует дополнительного разрешения кредитора, хотя может привести к дополнительным издержкам. Как отмечено выше, существующие системы не предусматривают рассмотрение одной заявки несколькими кредиторами или, по крайней мере, не позволяют нескольким кредиторам отвечать на заявку ввиду ее неисключительного характера.

Итак, задачей настоящего изобретения является устройство и способ приема и рассмотрения заявки, предусматривающие возможность эффективного анкетирования заявителя для получения информации, необходимой одному или нескольким адресатам.

Другой задачей настоящего изобретения является устройство и способ управления, по меньшей мере, некоторыми аспектами заявки после подачи первичной заявки.

Еще одной задачей настоящего изобретения является устройство и способ, позволяющие нескольким адресатам управлять, по меньшей мере, некоторыми аспектами заявки после подачи первичной заявки.

Сущность изобретения

Согласно изобретению, заявлено устройство для приема и рассмотрения заявки, направленной заявителем, содержащее

средство обработки данных, конфигурированное или запрограммированное для представления заявителю совокупности бланков заявки, приема от заявителя заполненных бланков, и рассмотрения заявки,

средство ввода, позволяющее заявителю заполнять и возвращать бланки в средство обработки данных, и

средство связи для передачи или пересылки заявителю результата рассмотрения заявки,

при этом средство обработки данных конфигурировано или запрограммировано для последовательного формирования второго и последующих бланков совокупности бланков на основании информации, предоставленной заявителем с помощью средства ввода, содержащейся в полученных от него заполненных им бланков, для рассмотрения заявки и передачи результата рассмотрения с помощью средства связи.

Таким образом, содержимое каждого бланка определяется на основании информации, полученной посредством одного или нескольких ранее поступивших бланков. Это позволяет уменьшить или минимизировать совокупное количество бланков или длину каждого бланка за счет исключения из последующих бланков вопросов, ставших избыточными благодаря предыдущим бланкам.

Следует также заметить, что, согласно некоторым вариантам осуществления, один из совокупности бланков может быть представлен заявителю более одного раза (возможно, по его запросу), однако, при этом бланк может всякий раз подвергаться изменению в соответствии с информацией, предоставленной в результате предыдущего представления этого бланка. С другой стороны, такое неоднократное представление одного и того же бланка, но всякий раз с изменениями, можно рассматривать как последовательное представление разных бланков. Бланки, представляемые заявителю, можно отображать на экране компьютера, например, в виде некоторой совокупности бланков с закладками, что позволяют заявителю начинать с любого бланка (выбирая закладку и помещая соответствующий бланк на передний план) и впоследствии возвращаться к ранее просмотренному бланку.

Кроме того, хотя второй и последующие бланки формируются последовательно на основании информации, предоставляемой заявителем, термин "формирование" может включать в себя принятие решения о представлении заявителю имеющегося бланка в неизмененном виде.

Предпочтительно, результат рассмотрения может представлять собой указатель удовлетворения или отклонения заявки. Кроме того, результат рассмотрения может представлять собой альтернативный указатель необходимости в дополнительной информации или участии человека до удовлетворения или отклонения заявки.

Таким образом, результат рассмотрения может представлять собой просто указатель удовлетворения или отклонения (когда недостаток информации автоматически приводит к отклонению), или же можно предусмотреть третий вариант, когда требуется дополнительная информация или участие человека. Следует также заметить, что в настоящей заявке термин "удовлетворение" включает в себя условное удовлетворение или предварительную оценку, т.е. удовлетворение при условии последующего подтверждения некоторых или всех данных, предоставленных в процессе подачи заявки. Кроме того, под "заявителем" можно понимать либо лицо, фактически обращающееся к адресату или адресатам заявки, либо посредника или агента.

Совокупность бланков может представлять собой одну из ряда групп совокупностей бланков.

Таким образом, необходимую информацию можно делить на группы связанных между собой данных, и второй и последующий бланки каждой группы можно определять на основании одного или нескольких предыдущих бланков этой группы или в некоторых приложениях предыдущих групп.

Средство обработки данных конфигурировано или запрограммировано для рассмотрения заявки в соответствии с информацией, полученной с помощью какого-либо бланка или нескольких бланков.

Таким образом, процедуру подачи и рассмотрения заявки можно сократить, если полученной информации достаточно для удовлетворения или отклонения заявки, несмотря на то, что заявитель не успел ответить на все вопросы, предусмотренные полной совокупностью критериев отбора, выработанных адресатом заявки. Например, заявка на предоставление ссуды может быть отклонена на основании всего лишь одного бланка, заполненного заявителем, если информация, полученная посредством этого бланка, указывает на превышение запрашиваемой ссудой абсолютных пределов кредитования, установленных адресатом заявки (или кредитором).

Устройство может содержать средство отображения для представления бланков. Предпочтительно, средство обработки данных способно представлять бланки на удаленном средстве отображения. Удаленное средство отображения может представлять собой компьютер, подключенный к устройству посредством компьютерной сети. Предпочтительно, компьютерная сеть представляет собой Интернет, всемирную паутину, коммерческую оперативную информационную службу, систему интерактивного вещания или другое электронное интерактивное средство.

Средство ввода может представлять собой, например, любой подходящий компьютер или компьютерное средство ввода, например компьютерную клавиатуру, компьютерную мышь или электронное перо, подключенное к средству обработки данных. Предпочтительно, средство ввода представляет собой компьютер, подключенный к устройству посредством компьютерной сети, например Интернета, всемирной паутины, коммерческой оперативной информационной службы, системы интерактивного вещания, или иного электронного интерактивного средства, содержащий компьютерную клавиатуру и мышь, подключенные к этому компьютеру.

Предпочтительно, средство связи представляет собой электронную систему передачи информации, например электронную почту или систему передачи файлов. Предпочтительно, система электронной почты подключена к компьютерной сети, например Интернету, или имеет возможность доступа к ней.

Предпочтительно, устройство содержит средство канала связи, позволяющее получать дополнительную информацию из внешних баз данных или других источников информации для принятия решения при рассмотрении заявки. Средство связи можно использовать в качестве средства канала связи.

Таким образом, устройство может получать, например, отчет о кредитных операциях заявителя, который учитывается при рассмотрении заявки. Средство связи и средство канала связи может представлять собой сеть Интернет или ее часть.

Предпочтительно, устройство конфигурировано или запрограммировано для представление одного или нескольких дополнительных бланков, когда информация, ранее предоставленная заявителем, содержит один или несколько дефектов (в связи с неполнотой, внутренней противоречивостью, несогласованностью с другой информацией, предоставленной заявителем, бессмысленностью и т.д.). Дополнительные бланки могут быть просто копиями ранее представленных бланков, а могут представлять собой новые бланки.

Предпочтительно, устройство позволяет заявителю исправлять ранее предоставленную информацию. Исправления можно вносить как до, так и после рассмотрения заявки, причем в последнем случае, устройство может повторно рассматривать заявку.

Предпочтительно, устройство конфигурировано или запрограммировано для игнорирования некоторых дефектов на основании заранее установленных допусков на определенность условий принятия решения, обычно определяемых на основании субъективного мнения или статистического анализа. Альтернативно, устройство может быть конфигурировано или запрограммировано так, чтобы не запрашивать определенную информацию, которая в некоторых или любых обстоятельствах считается несущественной.

Предпочтительно, устройство содержит или имеет возможность доступа к критериям удовлетворения заявки, выработанным совокупностью адресатов заявки, конфигурировано или запрограммировано для представления такого количества бланков, которого достаточно для рассмотрения заявки согласно критериям удовлетворения, выработанным каждым из совокупности адресатов заявки, и конфигурировано или запрограммировано для рассмотрения заявки с точки зрения критериев удовлетворения, выработанных каждым из адресатов, и тем самым для формирования соответствующих отдельных результатов рассмотрения для каждого из совокупности адресатов.

Устройство может быть запрограммировано или конфигурировано для рассмотрения заявки в соответствии с несколькими отдельными критериями удовлетворения, выработанными одним или каждым из нескольких адресатов заявки.

Таким образом, в случае заявки на предоставление ссуды заявитель может получать результаты рассмотрения заявки от нескольких кредиторов или на несколько финансовых продуктов от одного или каждого из нескольких кредиторов и выбирать комбинацию кредитор/продукт. Альтернативно, заявитель может вносить исправления в один или несколько бланков, чтобы, в сущности, запрашивать разные сроки кредитования и тем самым менять количество результатов рассмотрения.

Предпочтительно, устройство конфигурировано или запрограммировано для передачи одного или нескольких результатов рассмотрения одному или нескольким из совокупности адресатов. Более предпочтительно, устройство конфигурировано или запрограммировано для передачи всех результатов рассмотрения всем тем из совокупности адресатов, чьи соответствующие результаты рассмотрения являются положительными.

Предпочтительно, устройство позволяет каждому из совокупности адресатов регулировать свои критерии удовлетворения, предлагаемые на выбор заявителю.

Таким образом, заявитель может выбрать лучшего или наиболее предпочтительного адресата из тех, которым соответствует указатель удовлетворения, или выставить свою заявку на "аукцион", который выиграет адресат с наиболее выгодным, с точки зрения предпочтений заявителя, предложением.

Предпочтительно, устройство, в случае удовлетворения заявки, позволяет заявителю регулировать или запрашивать регулировку одного или нескольких параметров заявки.

Это позволяет заявителю изменять некоторые данные, указанные в заявке, после ее удовлетворения. В заявках на финансирование эти данные могут включать в себя размер и частоту выплат.

Предпочтительно, устройство позволяет заявителю частично или полностью отображать или получать информацию и/или состояние заявки.

Таким образом устройство позволяет заявителю (или, впоследствии, клиенту) контролировать некоторые или все аспекты заявки и/или управлять ими до и/или после удовлетворения (например, для заявки на предоставление кредита: выдача отчетов, дополнительных затрат, дополнительных выплат, изменение данных банковского счета и т.д.).

Предпочтительно, устройство содержит средство запрашивания помощи или позволяет запрашивать помощь и передавать данные, указанные в заявке, ассистенту с тем, чтобы ассистент мог проконсультировать заявителя.

Предпочтительно, ассистент может просматривать один или несколько бланков в ходе их заполнения заявителем.

Таким образом, если заявитель не понимает, как следует заполнять ту или иную графу одного из бланков, он может запросить помощь, и ассистент может просмотреть бланк в текущем состоянии заполнения и, при необходимости, проконсультировать заявителя.

Настоящее изобретение также предусматривает способ приема и рассмотрения заявки, направленной заявителем одному или нескольким адресатам, содержащий этапы, на которых

представляют заявителю совокупность бланков заявки,

получают от заявителя заполненные бланки,

рассматривают заявку и

передают или пересылают заявителю результат рассмотрения заявки,

при этом способ содержит этап, на котором последовательно формируют второй и последующие бланки совокупности бланков на основании предоставленной заявителем информации, содержащейся в полученных от него заполненных им бланках.

Предпочтительно, способ содержит этапы, на которых собирают критерии удовлетворения заявки, выработанные одним или несколькими адресатами, определяют взаимозависимость критериев, если таковая имеется, вставят в начало последовательности бланки, содержащие вопросы, ответы на которые делает избыточным большое или наибольшее возможное количество последующих вопросов, и исключают избыточные вопросы из последующих бланков.

Это позволяет уменьшить или минимизировать совокупное количество бланков, последовательно уменьшая количество "степеней свободы" в процессе анкетирования.

Предпочтительно, способ содержит этап, на котором в более ранних бланках представляют какие-либо вопросы, каждый из которых предусматривает вариант ответа, влекущий за собой немедленное отклонение заявки.

Например, некоторые адресаты могут отклонять заявки, подаваемые несовершеннолетними или, в случае заявки на предоставление ссуды, выходящие за определенные пределы кредитования. Один или несколько бланков, содержащих запросы на такую информацию, можно представить заявителю в начале последовательности бланков, чтобы заявителю нужно было заполнять как можно меньше бланков; в противном случае, заявитель может потратить время на заполнение 10 или более бланков, пока не дойдет до вопроса о возрасте или дате рождения, после чего получит уведомление о том, что заявки от несовершеннолетних не подлежат удовлетворению независимо от любых других обстоятельств.

Предпочтительно, способ содержит этап, на котором последовательно регулируют упомянутую последовательность. Это делают, например, для прояснения и упрощения использования, для отражения предпочтений заявителя или в иных целях.

Таким образом, идеальную в иных отношениях последовательность можно отрегулировать так, чтобы она отвечала представлениям заявителя, даже ценой некоторого снижения эффективности.

Изобретение также предусматривает устройство приема и рассмотрения заявки, направленной заявителем, содержащее

средство обработки данных, конфигурированное или запрограммированное для приемам информации заявки и рассмотрения заявки,

причем устройство содержит или имеет возможность доступа к критериям удовлетворения заявки, выработанным совокупностью адресатов заявки, а средство обработки данных конфигурировано или запрограммировано для удовлетворения или отклонения заявки в соответствии с критериями удовлетворения, выработанными каждым из совокупности адресатов заявки, при этом устройство может формировать отдельные результаты рассмотрения, представляющие собой удовлетворение или отклонение, соответствующие каждому из совокупности адресатов заявки.

Предпочтительно, устройство содержит

средство ввода, позволяющее заявителю вводить заявку в средство обработки данных, и

средство связи для передачи или пересылки заявителю результатов рассмотрения заявки.

Предпочтительно, средство обработки данных

конфигурировано или запрограммировано для представления заявителю совокупности бланков заявки и для приема от заявителя заполненных бланков и рассмотрения заявки, и

конфигурировано или запрограммировано для последовательного формирования второго и последующих бланков совокупности бланков на основании информации, предоставленной заявителем с помощью средства ввода, содержащейся в полученных от него заполненных им бланках,

и для передачи результатов рассмотрения с помощью средства связи.

Изобретение также предусматривает способ приема и рассмотрения заявки, направленной заявителем, содержащий этапы, на которых

принимают от заявителя информацию заявки и

удовлетворяют или отклоняют заявку в соответствии с критериями удовлетворения, выработанными каждым из совокупности адресатов заявки,

при этом формируют отдельные результаты рассмотрения, представляющие собой удовлетворение или отклонение, соответствующие каждому из совокупности адресатов заявки.

Предпочтительно, способ содержит этап, на котором передают или пересылают заявителю результаты рассмотрения заявки.

Настоящее изобретение также предусматривает способ обработки заявки, направленной заявителем, содержащий этапы, на которых

принимают от заявителя информацию заявки,

предоставляют информацию совокупности адресатов заявки,

принимают от одного или нескольких адресатов одно или несколько предложений по заявке,

пересылают одно или несколько предложений заявителю, чтобы он имел возможность выбрать или отклонить его или каждое из них.

Предпочтительно, способ содержит этап, на котором формируют отдельные результаты рассмотрения заявки, соответствующие каждому из совокупности адресатов.

Предпочтительно, способ содержит этап, на котором регулируют соответствующие предложения в соответствии с выбором или отклонением отрегулированной информации.

Таким образом, заявитель может выставлять свою заявку на "аукцион", который выигрывает адресат, предложение которого наиболее выгодно с точки зрения предпочтений заявителя (выраженных в информации заявки).

Изобретение также предусматривает устройство обработки заявки, направленной заявителем, содержащее

средство обработки данных, конфигурированное или запрограммированное для приема информации заявки от заявителя, направления информации совокупности адресатов заявки, приема одного или нескольких предложений по заявке от одного или нескольких адресатов и для пересылки одного или нескольких предложений заявителю, чтобы он имел возможность выбрать или отклонить его или каждое из них.

Краткое описание чертежей

Ниже, для пояснения сущности изобретения, приведено описание предпочтительного варианта осуществления со ссылками на прилагаемые чертежи, в которых:

фиг.1 - блок-схема этапов и компонентов системы подачи и рассмотрения заявки на получение ссуды, отвечающей предпочтительному варианту осуществления настоящего изобретения;

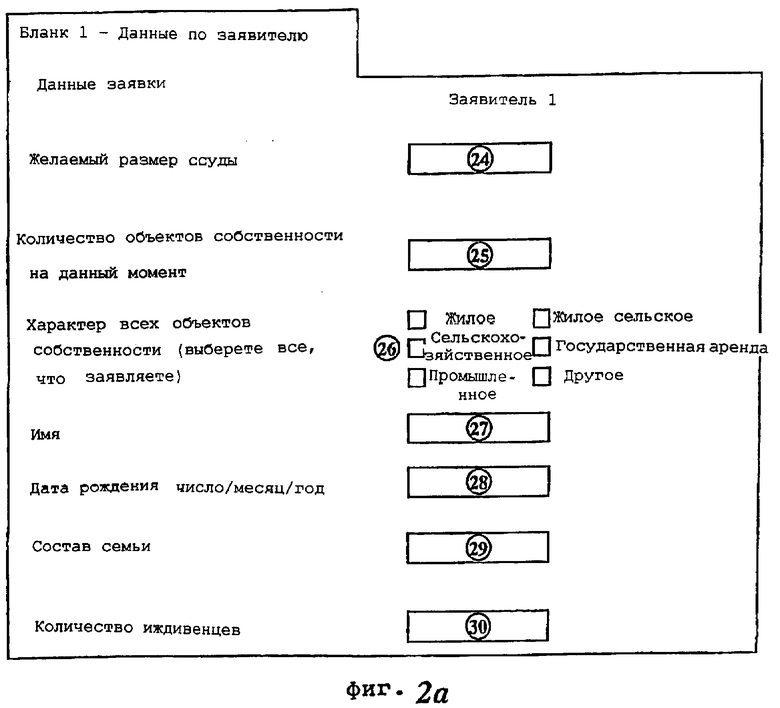

фиг.2а - вид электронного бланка №1, предусмотренного системой, изображенной на фиг.1;

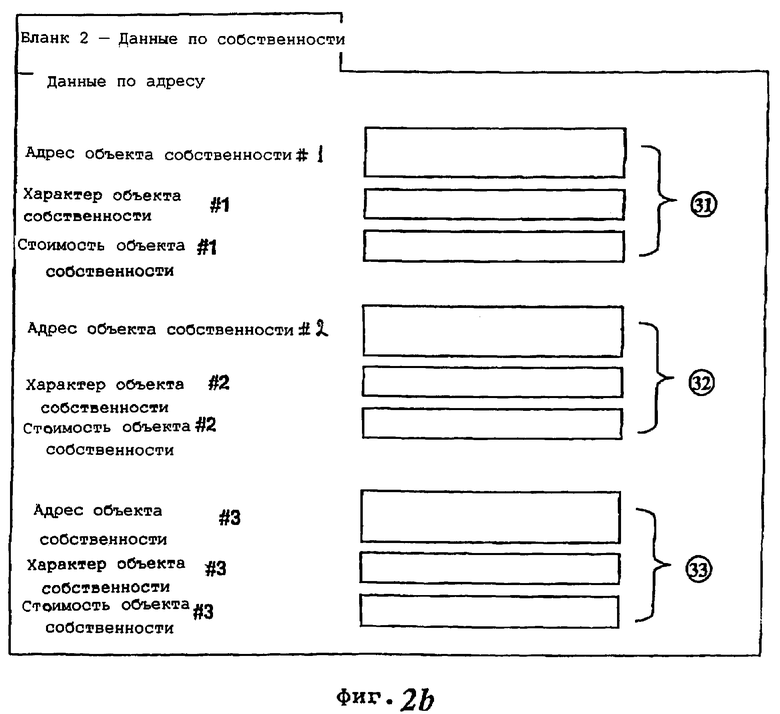

фиг.2b - вид электронного бланка №2, предусмотренного системой, изображенной на фиг.1;

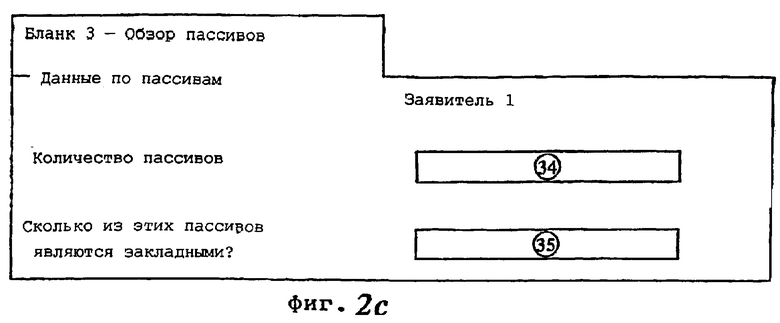

фиг.2с - вид электронного бланка №3, предусмотренного системой, изображенной на фиг.1;

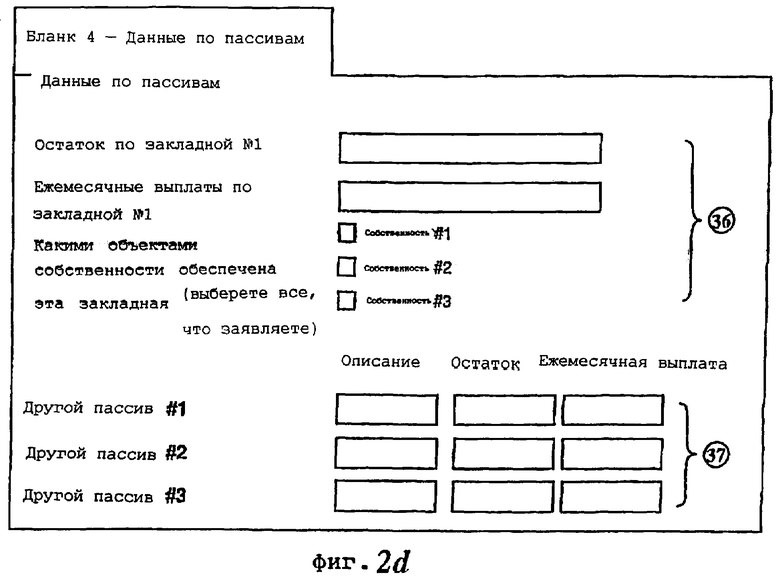

фиг.2d - вид электронного бланка №4, предусмотренного системой, изображенной на фиг.1;

фиг.2е - вид электронного бланка №5, предусмотренного системой, изображенной на фиг.1;

фиг.2f - вид электронного бланка №6, предусмотренного системой, изображенной на фиг.1;

фиг.2g - вид электронного бланка №7, предусмотренного системой, изображенной на фиг.1;

фиг.2h - вид электронного бланка №8, предусмотренного системой, изображенной на фиг.1.

Описание предпочтительного варианта осуществления

Нижеприведенные предпочтительные варианты осуществления настоящего изобретения откосятся к области финансов, в частности к заявкам на предоставление ссуды, хотя вышеописанное изобретение не ограничивается такими заявками.

Обзор предпочтительного варианта осуществления

Согласно предпочтительному варианту осуществления настоящего изобретения, предусмотрены заявка на предоставление ссуды, система удовлетворения и управления, доступ к которой осуществляется через Интернет, что позволяет описывать ее в терминах открытой архитектуры, которая представляет заявителю последовательность специализированных электронных бланков заявки, в которые вносят информацию, необходимую для автоматизированного рассмотрения заявки на основании критериев, выработанных одним или несколькими кредиторами и каждым кредитором в отдельности или по одному или нескольким финансовым продуктам. Когда заявитель становится клиентом после удовлетворения заявки (и проверки, если таковая производится, информации, предоставляемой в ходе процедуры подачи заявки), для чего может потребоваться взаимодействие с третьей стороной (например, поверенными, оценщиками, поручителями кредитуемой стороны и т.д.), предпочтительный вариант осуществления позволяет клиенту осуществлять дистанционное управление текущими деловыми контактами без участия человека.

Сущность предпочтительного варианта осуществления

Система имеет следующие признаки:

- Открытая архитектура: доступ к системе заявителей/клиентов или третьих лиц осуществляется без использования какого-либо специального программного обеспечения или оборудования внешнего интерфейса, например выделенных телефонов-автоматов, но, напротив, на основе принципа открытой архитектуры с применением Интернета.

- Метод принятия решения на основе супермножества: метод, основанный на первоначальном сборе всех критериев предоставления ссуды или финансового продукта, выработанных всеми участвующими кредиторами, и на систематическом уменьшении количества математических "степеней свободы" по мере того, как заявитель проходит процедуру подачи и рассмотрения заявки.

- Динамические электронные бланки: заявителю представляют ряд бланков, последовательно и интеллектуально составляемых или формируемых на основании информации, предоставляемой заявителем, вместо того, чтобы просто представлять заявителю либо один стандартный бланк, либо бланк из комплекта бланков, просто выбранный из существующего комплекта бланков.

- Помощь в режиме реального времени: заявители могут воспользоваться обменом сообщениями в режиме реального времени с ассистентом, который может просматривать бланк, заполненный заявителем на данный момент.

- Автоматизированная экспертиза для нескольких продуктов/кредиторов: система одновременно может рассматривать заявку в соответствии с критериями удовлетворения, пригодными для нескольких продуктов и выработанными несколькими кредиторами.

- Дистанционное управление заявкой: система позволяет пользователям содействовать рассмотрению их заявки, отслеживать его и получать информацию о нем в дистанционном режиме и в режиме реального времени.

- Самообслуживание: когда заявитель становится клиентом, изобретение позволяет заявителю осуществлять электронное управление ссудным счетом без участия человека.

- Посредническая система: система также предусматривает доступ со стороны, например, финансовых агентов, специалистов по финансовому планированию и специалистов по сбыту, которые подают заявки от имени своих, клиентов.

- Биржа ссуд: система действует по принципу аукциона, что позволяет различным кредиторам выявлять перспективные заявки и делать предложения предполагаемым клиентам, в результате чего, клиент обращается к кредитору, выдвинувшему самое выгодное предложение.

Подробное описание предпочтительного варианта осуществления

Предпочтительный вариант осуществления описан со ссылками на нижеприведенный Пример, относящийся к ипотеке. Ипотека, в силу большого размера кредита (в отличие, например, от кредитных карт или небольших ссуд под движимое имущество) требует больших усилий по проверке (например, ценных бумаг, служащих залогом, субъектов-заемщиков, источников дохода, тестов занятости) и относится к наиболее сложным персональным финансовым операциям.

Данные по заявителю, подлежащие использованию в Примере:

закладных

* Безналичные издержки необходимо прибавить к чистой прибыли, чтобы вывести поток денежной наличности, обеспечиваемый товариществом.

Имеются три кредитора: А, В и С со следующими критериями кредитования, методологией исчисления дохода и описанием продукта для закладных на жилище:

* Это мера надежности ссуды; нераспределенная прибыль выражает дискреционный доход, оставшийся после того, как выполнены все соглашения по ссудам и оценка расходов на жизнеобеспечение (в соответствии с формулами, предусмотренными кредитором); коэффициент обслуживания долга рассчитывается как ежемесячные выплаты по долгу, деленные на совокупный месячный валовой доход.

** Макс. ОСЗ - это максимальное отношение ссуды к залогу, приемлемое для ипотечного кредитования; например, если оценивать заявителя по надежности, то максимальный объем ссуды под залог собственности, оцененной в $200,000, будет составлять $180,000, если Макс. ОСЗ равно 90%.

Ниже приведено описание системы, по мере возможности, с использованием вышеупомянутого сценария.

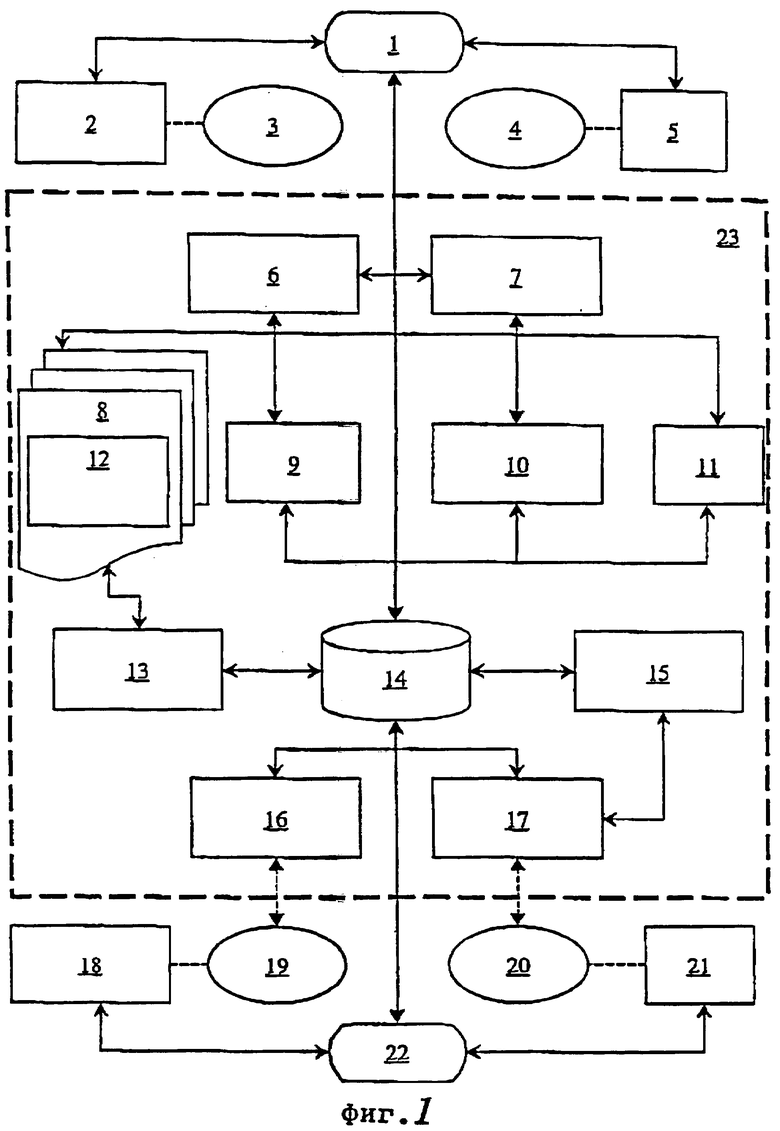

На фиг.1 показана блок-схема, на которой обозначены компоненты системы 23, отвечающей предпочтительному варианту осуществления, связанные с элементами, внешними по отношению к системе 23, с которыми система взаимодействует. В системе 23 различные каналы связи обозначены стрелками в виде сплошных линий; система 23, предпочтительно, использует некоторые из существующих каналов связи, например Интернет (обозначены стрелками в виде пунктирных линий).

Согласно предпочтительному варианту осуществления весь доступ к системе 23 осуществляется через один из компьютеров 3, 4, 19 или 20 в зависимости от типа или класса пользователя. Компьютеры 3, 4, 19 и 20 имеют возможность связи с системой через сеть Интернет (возможно, посредством модема и телефонного соединения), и система 23 адаптирована для доступа посредством веб-браузера. Система 23 представляет информацию на языке гипертекстовой разметки (HTML) или подобном языке. Альтернативно, компьютеры 3, 4, 19 и 20 могут связываться с системой 23 с помощью любого подходящего альтернативного средства, в том числе кабельных модемов, АЦАЛ (асимметричной цифровой абонентской линии (ADSL)), ретрансляции кадров, ЦСКУ (цифровой сети с комплексными услугами (ISDN)) и любых других средств широкополосной передачи кадров, включая спутниковые каналы и каналы T1, T2 и Т3.

Вышеупомянутые четыре класса пользователей это: "непосредственные заявители" 5, "посредники" (например, агенты, специалисты по финансовому планированию, специалисты по сбыту) 2, один или несколько "кредиторов" 21 и любые необходимые, в зависимости от финансового продукта, "поставщики услуг третьей стороны" 18. Пользователь, обратившийся к системе 23, может получить приглашение ввести идентификатор и пароль.

Непосредственный заявитель 5 может осуществлять доступ или получать приглашение к доступу к "управляющему модулю непосредственного заявителя" 7, действующему как меню, определяющее действия, которые может совершать непосредственный заявитель 5. Эти действия включают в себя, помимо прочих:

- сравнение продуктов;

- получение информации о продукте/кредиторе;

- непосредственный ввод заявки;

- производство платежей;

- отслеживание состояния рассмотрения заявки;

- связь или сообщение с ассистентом;

- управление ссудным счетом.

Ниже описаны некоторые дополнительные подробности, касающиеся этих действий.

Посредник 2 может осуществлять доступ или получать приглашение к доступу к "управляющему модулю посредника" 6, действующему как меню, определяющее действия, которые может совершать посредник 2. Управляющий модуль 6 посредника, показанный на фиг.1, представляет собой несколько управляющих модулей, каждый из которых соответствует тому или иному типу посредника. Например, посредник 2 может являться финансовым агентом, агентом по недвижимости, специалистом по финансовому планированию, специалистом по продажам или специалистом по строительству. Для каждого типа посредника 2 может существовать отдельный управляющий модуль 6 посредника. Действия, которые может совершать посредник, помимо тех, которые может совершать непосредственный заявитель, включают в себя, помимо прочих:

- доступ к рыночной/промышленной информации;

- участие в дискуссионном форуме, относящемся к сообществу посредников 2;

- последовательный просмотр всех заявок;

- средства для оценки эффективности организации посредников 2;

- управление комиссионным сбором.

Некоторые из этих действий могут быть связаны с доступом к другому модулю, как описано ниже.

"Поставщик услуг третьей стороны" 18 может осуществлять доступ или получать приглашение к доступу к "управляющему модулю третьей стороны" 16, действующему как меню, определяющее действия, которые может совершать поставщик 18 услуг третьей стороны. Управляющий модуль 16 третьей стороны, показанный на фиг.1, представляет собой несколько управляющих модулей, каждый из которых соответствует тому или иному типу поставщика 18 услуг третьей стороны. Например, поставщик 18 услуг третьей стороны может являться оценщиком собственности, хранителем истории кредита, компанией именного поиска, страховой компанией или кредит-бюро.

Для каждого типа поставщика 18 услуг третьей стороны может существовать отдельный управляющий модуль 16 третьей стороны. Действия поставщика 18 услуг третьей стороны могут включать в себя, помимо прочих:

- отправку по почте отчетов по оценке;

- передачу отчетов по кредитам;

- передачу результатов именного поиска;

- выставление счетов;

- выдачу страховых полисов;

- выписку фактур.

Некоторые из этих действий могут быть связаны с доступом к другому модулю, как описано ниже.

Кредитор 21 может осуществлять доступ или получать приглашение к доступу к "управляющему модулю кредитора" 17, действующему как меню, определяющее действия, которые может совершать кредитор 21. Эти действия могут включать в себя, помимо прочих:

- обновление информации о продукте;

- критерии изменения кредитования;

- просмотр удовлетворенных заявок;

- выплаты фондов;

- отслеживание состояния рассмотрения заявки;

- просмотр результатов аукциона;

- представление аукционных, предложений.

Некоторые из этих действий могут быть связаны с доступом к другому модулю, как описано ниже.

На ранних стадиях рассмотрения заявки на предоставление ссуды, например в ходе проверки информации, предоставленной заявителем, или подписания договоров, система 23 может применять известные методики (включая "традиционную доставку" 1 и 22) в качестве вспомогательных средств связи с пользователями. Кроме того, в некоторых случаях, документация может быть весьма объемистой и передача электронных данных может занимать слишком много времени или требовать слишком большого объема памяти, что лишает ее практического смысла. Традиционная доставка 1 и 22 может включать в себя использование почтовой и курьерской службы или факсимильной связи. Традиционную доставку 1 и 22 используют, например, вместо электронной почты (между компьютерами 3, 4, 19 или 20 и системой 23), когда она необходима с точки зрения закона, предпочтительна, более целесообразна или более практична.

Открытая архитектура системы 23 означает возможность пользования системой, например, с помощью персонального компьютера и доступа к сети Интернет.

- Метод принятия решения на основе супермножества

Система может автоматически проводить экспертизу совокупности финансовых продуктов для нескольких отдельных кредиторов. Для этого она применяет метод, именуемый "методом принятия решения на основе супермножества" 12. Эта процедура предусматривает создание последовательности вопросов для сбора всей актуальной информации, необходимой для экспертной оценки по любой заявке на ссуду. Метод 12 принятия решения на основе супермножества предусматривает:

1. Составление супермножества критериев принятия решения для всех участвующих кредиторов и продуктов;

2. Идентификацию требований данных, соответствующих критериям принятия решения;

3. Ранжирование критериев по уровню зависимости (т.е. связи по данным между критериями);

4. Оптимизацию последовательности вопросов для уменьшения или минимизации суммарного количества задаваемых вопросов;

5. Введение новых требований данных и преобразований данных для снижения неопределенности и уменьшения количества неоднозначных вопросов;

6. Регулировку оптимальной последовательности в соответствии с предпочтениями клиента и в иных целях;

7. Установление допуска на определенность решения на основании субъективного мнения или статистического анализа.

По завершении этого процесса метод реализуется посредством динамических электронных бланков 8 (т.е. необходимая информация запрашивается в бланках, последовательно представляемых заявителю и последовательно формируемых по мере поступления информации от заявителя) для экспертизы различных продуктов для нескольких кредиторов с конкретным допуском на ошибку. Ниже приведен пример использования метода 12 принятия решения на основе супермножества для представленного выше конкретного случая.

Пример использования метода принятия решения на основе супермножества

Согласно вышеописанному, бумажные бланки заявки не пригодны для автоматической экспертизы. В данном Примере, согласно которому холостой заявитель подает заявку на ипотеку, при составлении бумажного бланка заявки нельзя предусмотреть все возможные сценарии, например наличие трех объектов собственности. Кроме того, бумажный бланк заявки во многих случаях не позволяет собрать всю необходимую информацию о доходах. Это становится особенно очевидным, когда заявка подлежит рассмотрению согласно критериям, выработанным несколькими кредиторами, каждый из которых предлагает несколько продуктов, в том числе сложные продукты, например жилищные ипотеки.

Принцип метода 12 принятия решения на основе супермножества состоит в том, что сначала собирают все возможные актуальные вопросы, а затем расставляют эти вопросы в оптимальной последовательности. Отметим, что метод 12 предусматривает интеллектуализацию упорядочения вопросов с возможностью управления. Ниже проиллюстрирован каждый этап метода 12 принятия решения на основе супермножества.

Этап 1. Составляют супермножество критериев принятия решения. Супермножество статистически определяется как объединение или универсум всех критериев принятия решения, выработанных всеми кредиторами по конкретному продукту (который, в вышеприведенном Примере, представляет собой ипотечный продукт).

В связи с этим примером, следует заметить, что кредитор С не использует критерий нераспределенной прибыли. Однако кредиторы А и В применяют его. Поэтому, он должен быть включен в супермножество критериев принятия решения. Поэтому в этом Примере супермножество критериев принятия решения содержит: объем ссуды, залог, нераспределенная прибыль, коэффициент обслуживания долга и пределы рефинансирования.

Граница супермножества задает внешние пределы диапазона всех допустимых вариантов ответов для супермножества критериев принятия решения. Например, граница "объема ссуды" в Примере будет "больше $10,000 и меньше $500,000", что выражает пределы, установленные кредитором А и кредитором С. Эти граничные значения используются на других этапах. Супермножество критериев принятия решения и его граница, применительно к Примеру, сведены в нижеследующей таблице.

* Поскольку нераспределенная прибыль исчисляется по-разному разными кредиторами, однородной границы не существует, ввиду отсутствия единого критерия сравнения; однако, теоретически, границу можно задать, взяв минимальное значение из определяемых по двум методологиям кредитора В и кредитора С.

Этап 2. Идентифицируют требования данных, соответствующие критериям принятия решения, т.е. данных, которые должны быть запрошены у заявителя для получения информации, необходимой для определения по критерию принятия решения. Например, для расчета нераспределенной прибыли и коэффициента обслуживания долга требуется информации о доходе. В нижеследующей таблице сведены требования данных, соответствующие критериям принятия решения, согласно Примеру. Чтобы проиллюстрировать, что Пример в высшей степени упрощен, некоторые другие требования данных, которые использовались бы при практическом применении системы 23, приведены в круглых скобках.

* Капиталовложения и начисления износа необходимо указывать, поскольку они являются безналичными издержками и потому должны прибавляться к чистой прибыли для получения потока денежной наличности.

Этап 3. Критерии ранжируют по уровню зависимости (требованием данных), т.е. критерии принятия решения упорядочивают по количеству требуемой информации. Ориентировочно, это количество должно соответствовать количеству требований данных. Применительно к Примеру, это сведено в нижеследующей таблице:

* Нераспределенная прибыль - это расчетное значение чистого дохода за вычетом обязательств по ссуде и расходов на жизнеобеспечение; расходы на жизнеобеспечение исчисляются в соответствии с ожидаемыми бытовыми затратами, имеющими определенную семейную структуру; семейная структура обычно базируется на доходах главы семьи и количестве взрослых членов и иждивенцев.

Этап 4. Оптимизируют последовательность на предмет уменьшения или минимизации количества задаваемых вопросов. Это делается для ускорения принятия решения по заявке. Для этого информацию запрашивают в такой последовательности, которая позволяет уменьшить количество вопросов, а стало быть и количество исходов.

С учетом "границ" каждого критерия принятия решения, установленных в данном Примере, предпочтительно сначала запрашивать информацию о желаемом объеме ссуды и лишь затем данные по доходам, поскольку, если желаемый объем ссуды превосходит максимальный предел любого кредитора, отпадает необходимость в дальнейших вопросах. В целом, чтобы упорядочить вопросы для уменьшения количества требуемых ответов, нужно установить последовательность вопросов в порядке возрастания зависимости. В данном Примере, этот процесс приводит к следующей последовательности вопросов:

- Желаемый объем ссуды

- Имя

- Дата рождения

- Текущие пассивы

- Адрес объекта собственности, используемого в качестве залога для каждой ипотеки

- Остаток и ежемесячная выплата по каждому пассиву

- Адрес всех объектов собственности, которыми Вы располагаете на настоящий момент

- Стоимость всей имеющейся собственности

- Характер всех объектов собственности

- Все источники дохода

- Состав семьи

- Количество иждивенцев

Однако иногда, для сбора информации в целях маркетинга бывает необходимо дополнительно регулировать количество вопросов. Например, отклонение заявления по причине превышения желаемого объема ссуды над максимальным пределом кредитования не дает возможности собирать демографические данные по предполагаемым клиентам. Это будет объяснено более подробно в описании этапа 6.

Этап 5. Вводят новые требования данных и преобразования данных, чтобы снизить неопределенность и количество неоднозначных вопросов. В определенных обстоятельствах, дополнительный вопрос позволяет снизить неопределенность, уменьшить количество дополнительных вопросов, которые нужно задавать и упразднить неоднозначные вопросы. Например, вопрос наподобие "текущие пассивы" можно трактовать по-разному и потому он является неопределенным. Это общий недостаток бумажных бланков заявки, которые, из практических соображений, являются чрезмерно лаконичными и потому нередко представляют заявителю невразумительные вопросы, на которые трудно дать однозначный ответ. Поэтому, для устранения этой неопределенности, прежде чем требовать от заявителя конкретную информацию по пассивам, нужно сначала задать вопрос о количестве пассивов, которыми он располагает. После этого можно задавать другие вопросы, в том числе:

- Сколькими объектами собственности Вы владеете?

- Сколько у Вас источников дохода?

- Каков характер первого (второго, третьего и т.д.) источника дохода?

Иногда эти вновь введенные вопросы могут приводить к образованию дополнительных зависимостей, которые можно использовать. В этом случае может иметь смысл повторение этапов 2 и 3. Например, количество объектов собственности, которыми владеет заявитель, соотносится с характером объектов собственности. Если заявитель указал, что владеет только одним объектом собственности и его характер не попадает в границы характера, предусмотренные супермножеством, то делается вывод, что заявка должна быть отклонена. Однако текущая последовательность вопросов не является эффективной, поскольку вопрос о характере не задается до второй половины процесса. Таким образом, ввиду зависимости количества объектов собственности и характера собственности, вопросу, касающемуся характера собственности, можно присвоить более высокий приоритет.

Преобразования критериев относятся к введению новых данных, полученных из существующих данных. Эти преобразования могут значительно оптимизировать последовательность вопросов. В данном упрощенном Примере будет отмечено, что при данных ограничениях для кредиторов А, В и С, обусловленных Макс. ОСЗ, и стоимости всей жилой собственности, заявитель не сможет рефинансировать все остальные свои пассивы. Заявитель должен решать, что ему делать и какие ссуды следует рефинансировать. Размер просроченного и ежемесячного платежа по каждому из пассивов можно преобразовать в новый параметр, именуемый "цена одного просроченного доллара", определяемый как частное от деления ежемесячного платежа на просроченный платеж. Если пользователь не видит этого противоречия в заявке, система может отказаться от рефинансирования самого дорогостоящего пассива, который определяется по вновь преобразованным критериям посредством наивысшего значения, которое указывает наиболее дорогостоящий пассив.

Этап 6. Регулируют оптимальную последовательность в соответствии с предпочтениями клиента и в других целях. Например, согласно текущей последовательности вопросов вопрос о составе семьи задается в последнюю очередь. Может показаться, что запрос на такого рода информацию не следует помещать после получения очень подробной информации о финансовом положении заявителя. Было бы уместнее задавать этот вопрос в ходе получения от заявителя информации личного характера. Этот этап носит весьма субъективный характер и определяется последовательно, на основании обратной связи, предоставляемой пользователями системы 23. С учетом новых запросов на данные и регулировки последовательности в соответствии с предпочтениями клиента, новая последовательность вопросов для данного Примера выглядит следующим образом:

- Желаемый размер ссуды

- Количество объектов собственности на данный момент

- Характер всех объектов собственности

- Имя

- Дата рождения

- Состав семьи

- Количество иждивенцев

- Адрес, характер и стоимость каждого из следующих объектов собственности

- Количество пассивов

- Сколько из этих пассивов являются закладными?

- Остаток, ежемесячный платеж и собственность по каждой закладной

- Остатки и ежемесячные платежи по другим пассивам

- Количество источников дохода

- Характер первого (второго, третьего и т.д.) источника дохода

- Размер дохода и тип дохода для каждого источника дохода

Можно заметить, что в результате выполнения этапов 5 и 6 количество вопросов увеличилось по сравнению с количеством на момент завершения этапа 4. Однако эти новые запросы на данные и преобразования необходимы, поскольку ответы на вопросы, сформированные на момент завершения этапа 4, не пригодны для автоматической экспертизы заявки. Например, в данном Примере, заявитель не знал бы, как отвечать на вопрос о доходах, если он выводит доход из фиксированных отчислений, прибыли товарищества и зарплаты. С одной стороны, он должен ввести суммарную величину, но это было бы неправильно, поскольку различные кредиторы используют различные методологии исчисления дохода применительно к доходу от индивидуального частного предпринимательства. Кроме того, для каждого источника дохода существует отдельная ставка налогообложения.

Этап 7. Задают допуск на определенность исходных данных принятия решения на основании субъективного мнения или статистического анализа. Это значит, что некоторую информацию можно не запрашивать, поскольку определена минимальная или приемлемая вероятность того, что данная информация повлияет на исход рассмотрения. В вышеприведенном Примере может быть принято решение, что количество иждивенцев всегда по умолчанию равно нулю в случае холостого заявителя и равно двум в случае женатого/замужнего заявителя.

Хотя и не вполне точно, эта степень неопределенности предусматривает риск, с которым кредитор готов согласиться. Таким образом, этот этап процесса предусматривает идентификацию данных, которые можно включать или исключать, а также игнорировать, если заявитель затрудняется их предоставить или делает это неправильно, в зависимости от желательного допуска, устанавливаемого владельцем системы. В этом Примере желательно иметь 100%-ную определенность, так что никакие запрашиваемые данные не исключаются.

В нижеследующей таблице сведены возможные ответы на каждый из вопросов.

Следует заметить, что ответы на вопросы, обладающие самой низкой зависимостью (т.е. объем ссуды, характер собственности, дата рождения) приемлемы. В противном случае, не было бы нужды переходить к остальным вопросам. Обратим внимание на то, что была собрана вся актуальная информация, необходимая для автоматической экспертизы заявки (что будет рассмотрено ниже).

Вышеприведенный Пример чрезвычайно упрощен, чтобы проиллюстрировать метод принятия решения на основе супермножества. В зависимости от цели взятия ссуды (реконструкция дома, покупка дома, кредит в наличной денежной форме) может быть предложена другая последовательность. Система может обслуживать значительно более сложные варианты. В более реалистичных ситуациях могут возникать следующие усложнения:

- Что, если два заемщика живут в гражданском браке?

- Что, если имеется три заемщика: одна супружеская пара и корпоративный субъект?

- Что, если заемщиком является семейное доверенное лицо с четырьмя бенефициарами?

- Что, если заявитель(и) имеет(ют) слабую кредитную историю?

- Что, если заемщик вступил в товарищество 2 месяца назад?

- Что, если заявитель работает специалистом по продажам продукта, производимого товариществом?

- Что, если товарищество несет убытки?

- Каковы прежние места жительства заявителя?

- Не просрочены ли какие-либо существующие ссудные счета?

- Является ли арендуемое оборудование новым или бывшим в употреблении?

- Предназначается ли приобретаемый автомобиль для личного или коммерческого использования?

- Имеет ли компания, подавшая заявку на аренду, какие-либо другие зарегистрированные издержки?

- Не просрочены ли какие-либо предыдущие ссудные счета?

- Каковы причины предыдущих просрочек?

- Существуют ли какие-либо неисполненные решения суда в отношении заявителя(ей)?

- Приобретено ли какое-либо имущество из подаренных средств?

- Совместимо ли право собственности с правами собственности других лиц в районе?

- Была ли собственность приобретена на аукционе или по частному соглашению?

- Включены ли в цену приобретенного имущества какие-либо стимулы продавца?

Еще более усложняет ситуацию тот факт, что разные кредиторы 21 применяют разные правила, касающиеся каждого из вышеперечисленных критериев. Очевидно, что количество вариаций различных ситуаций и подходов слишком велико, что не позволяет отразить их в документе или выполнить в течение приемлемого промежутка времени с помощью существующих методик.

Следует также отметить, что не все этапы необходимо осуществлять последовательно, и некоторые этапы вообще не являются обязательными. Например, если владелец или оператор системы 23 не желает вводить преобразования, то этап 5 можно пропустить.

- Динамические электронные бланки

Существующая рыночная практика рассмотрения финансовых заявок требует от заявителя заполнения типографского бланка заявки или его компьютеризованного эквивалента (который во многих случаях является простой копией бумажного бланка заявки). Согласно рассмотренному выше, такие заявки не позволяют предоставлять все запрашиваемые данные, необходимые всем типам заявителей для принятия решения.

Кроме того, существующие бланки вводят заявителя в замешательство. Рассмотрим простой пример, когда заявитель получает бланк (в бумажном или ином исполнении), в котором имеется, скажем, одна графа для адреса. Однако некоторые кредиторы требуют сообщать предыдущий адрес, если заявитель проживает по данному адресу менее 2 лет. Более сложные варианты динамических электронных бланков 8, применяемые для заявок на финансирование, предусматривают ввод информации о доходе. Как явствует из вышеприведенного Примера, если заявитель получает доход от самостоятельной предпринимательской деятельности, выступая в качестве единоличного собственника, члена товарищества или акционера компании, требуется иного рода информация о доходах.

Система 23 объединяет динамические электронные бланки 8 с эффективным упорядочением информации, производимым методом 12 принятия решения на основе супермножества, тем самым осуществляя практичный и приспособленный к пользователю способ получения информации заявки. Динамические электронные бланки 8, в общем случае, являются совокупностью специализированных подбланков, которые позволяют создавать специализированную заявку на основании последовательных ответов пользователя.

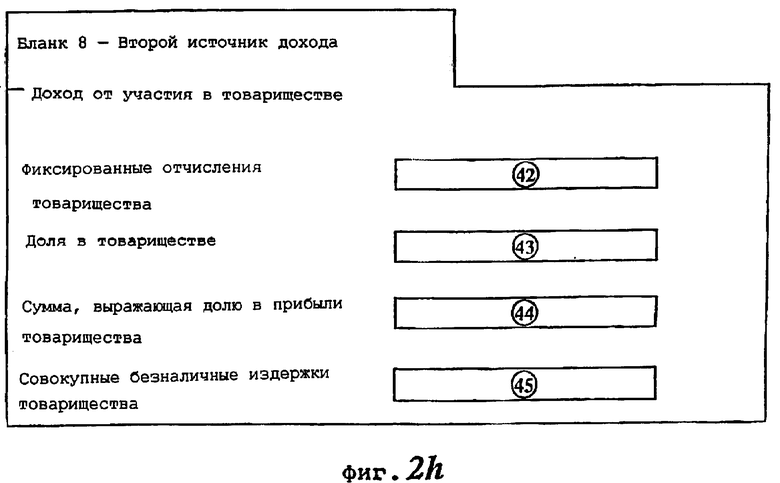

Согласно Примеру, система 23 не представляет всю запрашиваемую информацию в одном длинном бланке. Вместо этого, динамические электронные бланки 8, в конечном итоге, представляют всего 8 бланков (хотя это количество первоначально не известно), каждый из которых охватывает логическое подмножество вопросов. Вопросы, относящиеся к каждому бланку, сведены в нижеследующей таблице и проиллюстрированы на фиг.2a-2h, соответственно. Позиции в столбце "вопросы" относятся к этим чертежам.

- Количество объектов собственности на данный момент (25)

- Характер всех объектов собственности (26)

- Имя (27)

- Дата рождения (28)

- Состав семьи (29)

- Количество иждивенцев (30)

- Сколько из этих пассивов являются закладными? (35)

- Остатки и ежемесячные платежи по другим пассивам (37)

- Какова Ваша доля в товариществе? (43)

- Какой суммой выражается Ваша доля в прибыли товарищества? (44)

- Совокупные безналичные издержки товарищества (45)

Как показано в Примере, ответы, внесенные в предыдущий бланк, определяют содержание последующего бланка. Это новшество можно применять не только в финансовой сфере.

- Оперативная помощь в режиме реального времени

Признак изобретения, относящийся к системе, состоит в использовании "модуля помощи в режиме реального времени" 9. Пользователь может обращаться к нему либо через управляющий модуль 7 непосредственного заявителя, либо через модуль 18 поставщика услуг третьей стороны, либо через управляющий модуль 17 кредитора.

Система позволяет пользователю звонить в электронный звонок, представленный пиктограммой на экране компьютера, который сигнализирует ассистенту (обычно человеку, но, возможно, взаимодействующему с компьютером в некоторых простых случаях) о запросе помощи. Система дает возможность ассистенту видеть тот же экран, что и наблюдаемый пользователем/заявителем, и осуществлять связь с системой посредством обмена буквенно-цифровыми сообщениями в режиме реального времени, или, при наличии у пользователя соответствующего оборудования, речевой связи по существующему телекоммуникационному каналу.

Например, если непосредственный заявитель 5, подающий заявку на ссуду, не может разобраться в том или ином динамическом электронном бланке 8, пользователь может выбрать пиктограмму помощи. В результате, текущий динамический электронный бланк 8, отображаемый на экране компьютера непосредственного заявителя 5, поступает на компьютер ассистента. Затем появляется дополнительный экран, который позволяет ассистенту общаться с непосредственным заявителем 5. Согласно вышеупомянутому, к этому модулю 9 помощи в режиме реального времени могут также обращаться любые посредники 2, поставщики 18 услуг третьей стороны и кредиторы 21.

Пусть в рамках данного Примера заявителю предлагают ответить на вопрос, внесенный в бланк №9. Он не уверен, следует ли указывать начисления на износ в ответе на вопрос о безналичных издержках. В этом случае Мр. Холл может выбрать на своем экране пиктограмму "звонок", тем самым активировав модуль 9 помощи в режиме реального времени. При этом ассистент немедленно получает извещение о запросе на помощь, и на экране ассистента отображается экран, идентичный тому, который видит заявитель. Затем на экранах заявителя и ассистента появляется окно, посредством которого, они могут общаться друг с другом, набирая текст сообщения. Альтернативно, если компьютер заявителя оборудован средствами речевой связи, он может общаться с ассистентом с помощью телефонной трубки.

Альтернативно, все пользователи системы 23 могут использовать традиционные средства связи, в том числе телефон и письменное или факсимильное сообщение.

- Автоматизированная экспертиза для нескольких продуктов/кредиторов

После заполнения заявителем динамических электронных бланков 8 заявка готова к экспертизе (т.е. к рассмотрению). Как было замечено выше, система 23 позволяет оценивать заявку по критериям кредитования, выработанным одним или несколькими кредиторами.

Следует заметить, что автоматизированную экспертизу 13 нескольких продуктов можно осуществлять только после сбора полного комплекта информации заявки. Система 23 гарантирует выполнение этого условия за счет использования динамических электронных бланков 8 и метода 12 принятия решения на основе супермножества. Кроме того, к модулю 13 автоматизированной экспертизы нескольких продуктов могут получать доступ как посредники 2, так и непосредственный заявитель 5, и пользователь может выбирать кредиторов 21, по чьим критериям кредитования следует оценивать заявку. Пользователь указывает это предпочтение посредством управляющего модуля 6 посредника или управляющего модуля 7 непосредственного заявителя. Однако чтобы сделать выбор, пользователю выгоднее, чтобы заявка была рассмотрена по отношению ко всем продуктам, после чего он может решать, которого из них добиваться.

Поскольку система может использовать практически неограниченное количество критериев и правил, установленных различными кредиторами, она может осуществлять рассмотрение по отношению к нескольким продуктам и не обязана опираться на упрощенное оценивание кредитоспособности (т.е. рассмотрение заявки на основании экспертной оценки).

В Примере, модуль 13 автоматизированной экспертизы нескольких продуктов вычисляет необходимые критерии кредитования для каждого кредитора 21 и проверяет, удовлетворяет ли им заявка. После этого модуль 13 автоматизированной экспертизы нескольких продуктов выдает следующие результаты:

Результаты этого одновременного оценивания кредитоспособности немедленно сообщают заявителю посредством управляющего модуля 7 непосредственного заявителя, предпочтительно, по электронной почте через Интернет. При этом Мр. Холл может выбирать между кредитором А и кредитором В или же может предпочесть "аукцион" (см. "биржу ссуд", описанную ниже). В этом упрощенном примере не выясняли предпочтения заявителя относительно продукта. На практике заявитель может указывать, какие особенности продукта он предпочитает, чтобы исключить возможность удовлетворения заявки относительно продуктов, не отвечающих критериям заявителя. Иначе заявителю пришлось бы отозвать заявку или смягчить или иным образом изменить свои предпочтения.

- Дистанционное управление заявкой

Важный предпочтительный признак системы 21 состоит в том, что процессом подачи заявки можно управлять на расстоянии. Ниже приведено пошаговое описание функциональных возможностей системы.

Доступ к системе осуществляет либо посредник 2, либо непосредственный заявитель 5 с помощью компьютера 3 или 5 по существующим каналам связи, например Интернету. Пользователь имеет дело либо с управляющим модулем 6 посредника, либо с управляющим модулем 7 непосредственного заявителя в зависимости от типа пользователя. Управляющий модуль 6 посредника и управляющий модуль 7 непосредственного заявителя имеют многочисленные варианты выбора, относящиеся к посреднику 2 или непосредственному заявителю 5, что описано в разделе "открытая архитектура". Чтобы подать заявку, пользователь выбирает соответствующий элемент меню.

Затем пользователь переходит к ответам на вопросы, отображаемые посредством динамических электронных бланков 8, формируемых в соответствии с методом 12 принятия решения на основе супермножества. В любой момент в ходе подачи заявки пользователь может использовать особенность системы, именуемую помощью 9 в режиме реального времени, чтобы связаться с ассистентом. По заполнении динамических электронных бланков 8 система осуществляет автоматизированную экспертизу 13 нескольких продуктов в соответствии с ответами и предпочтениями пользователя. После этого пользователя извещают о решении по кредитованию и его опциях.

В этот момент в зависимости от финансового продукта и требований кредитора пользователю может понадобиться выполнить одно или несколько действий, а именно:

- Возвратить подписанные документы. Если пользователю нужно возвратить какие-либо подписанные документы, он может получить эти документы любым из следующих способов: электронная загрузка необходимых бланков, электронная доставка файла или традиционная доставка 1. Например, кредитор в типовом случае потребует от заявителя бумажную копию подписанной заявки.

- Совершить платеж. Если пользователю нужно совершить платеж, он обращается к финансовому/платежному модулю 11 и получает возможность совершить платеж одним из нескольких способов. Пользователь может либо совершить платеж по кредитной карте или предварительно оплаченной карте, введя данные карты в электронный бланк, либо выполнить прямое перечисление на указанный счет, либо предоставить письменное распоряжение на списание со счета или начисление на счет (бланк можно извлечь, как и любой другой документ), либо представить платежные документы посредством традиционной доставки 1. Платежи могут потребоваться для осуществления оценивания, например, в случае заявки на ипотечное финансирование.

- Предоставить дополнительную вспомогательную документацию. Если пользователю нужно подать дополнительную вспомогательную документацию, это можно сделать с помощью электронной доставки необходимых документов или традиционной доставки 1. Для более сложных финансовых операций, например сдачи в аренду, ипотечного финансирования и коммерческого финансирования, кредиторы 21 требуют значительный объем вспомогательной документации.

- Организация услуг третьей стороны. Если пользователю нужно организовать какие-либо услуги третьей стороны, это можно сделать электронным способом либо через управляющий модуль 6 посредника, либо через управляющий модуль 7 непосредственного заявителя. Например, если в случае ипотечного финансирования требуется распланировать оценивание, пользователь может указать предпочтительные назначенные времена в электронном расписании, доступ к которому осуществляется из управляющего модуля 6 посредника или из управляющего модуля 7 непосредственного заявителя.

Согласно рассмотренному выше, процесс подачи заявки на некоторые финансовые продукты предусматривает некоторую проверку третьей стороной. Эту проверку может осуществлять либо поставщик 18 услуг третьей стороны, либо пользователь. Например, в случае ссуд с малым остатком (в том числе, кредитных карт, ссуд, обеспеченных движимым имуществом) некоторые кредиторы могут счесть достаточным проверить информацию, указанную в заявке, с помощью хранителя кредитной информации. В случае ссуд с большим остатком, в особенности ипотечных кредитов, информацию, указанную в заявке, требуется проверять с помощью нескольких поставщиков 18 услуг третьей стороны (например, специалистов по правам собственности на землю, оценщика, CRAA) и информации по заявителю (например, банковских отчетов о состоянии счета, приходных ордеров и т.д.).

Поставщик 18 услуг третьей стороны может обращаться к системе и предоставлять свои услуги по любому пригодному каналу связи посредством компьютера 19, осуществляя доступ к управляющему модулю 16 третьей стороны. С его помощью поставщик 18 услуг третьей стороны может предоставлять результаты любых осуществленных услуг, которые затем поступают в базу данных 14, содержащую все данные по заявке и ее прохождению.

Важными предпочтительными признаками системы 23 являются управляющий модуль 6 посредника и управляющий модуль 7 непосредственного заявителя, которые позволяют пользователю/заявителю отслеживать состояние заявки в режиме реального времени (в отличие от современного положения, когда звонят по телефону кредитору 21, который связывается со своими сотрудниками, чтобы получить информацию, необходимую для ответа на запрос).

Однако система 23 позволяет пользователю, в том числе посреднику 2 и непосредственному заявителю 5, просматривать ход прохождения заявки путем выбора опции отслеживания заявки на соответствующих управляющих модулях. Эта опция обращается к базе данных 14, которая содержит всю информацию, касающуюся заявки. Например, она содержит дневник, который представляет собой блокнот, в который заносят все комментарии и действия, предпринятые инспекторами счета.

Таким образом, пользователь может отслеживать действия, предпринятые в отношении той или иной заявки на предоставление ссуды. Например, пользователь может просмотреть перечень уточняющих вспомогательных документов, которые были и не были получены. Пользователь может ознакомиться с отчетом по оценке, если таковой предусмотрен. Пользователь может просмотреть историю любых платежей, произведенных в связи с заявкой, Конечно, пользователь может, альтернативно, запросить состояние заявки с помощью традиционных средств, по телефону или посредством письменного или факсимильного сообщения.

Другой предпочтительный признак системы состоит в том, что любые изменения или исправления, внесенные в файл заявки, содержащийся в базе данных 14, могут привести к изменению желаемых ответов. Например, если от поставщика 18 услуг третьей стороны получен отчет по оценке, и этот отчет занесен в базу данных 14, система автоматически посылает пользователю сообщение по электронной почте, информирующее пользователя о получении отчета по оценке. Это сообщение может быть альтернативно отправлено посредством традиционной доставки 1.

Согласно Примеру, в нижеследующей таблице сведены оставшиеся задания по проверке, которые нужно выполнять, и варианты ответа пользователя посредством системы 23:

- Загрузка

- Электронная доставка

- Доставка по почте, факсу или с нарочным

- Должен быть доставлен подписанный оригинал или факсимильная копия

- Оперативный платеж по кредитной карте

- Факсированное распоряжение (можно загрузить или распечатать) на списание со счета/начисление на счет

Доставка чека по почте или с нарочным

- Предоставление приходного ордера или группового сертификата

- Предоставление последнего отчета по закладной

- Предоставление последнего отчета по кредитной карте

- Предоставление последнего отчета по обслуживанию ссуды под движимое имущество

- Предоставление последнего отчета по обслуживанию ссуды на автомобиль

- По электронной почте

- По факсу, по почте или с нарочным

В этом Примере, заявитель также может в любой момент обратиться к управляющему модулю 7 непосредственного заявителя, чтобы увидеть последние продвижения заявки. С помощью этого модуля он может ознакомиться со вспомогательной информацией по неоплаченным счетам, узнать, когда были произведены платежи, результаты любого отчета по оценке и ожидаемое время урегулирования. Кроме того, он может просматривать любые дневники, относящиеся к его счету и автоматически получать сведения о любых изменениях в своем файле заявки.

Как описано в вышеприведенном описании и проиллюстрировано в Примере, система 23 позволяет пользователю осуществлять дистанционное управление процессом рассмотрения заявки. Система 23 может сопровождать, принимать и отправлять документы, посылать извещения и отслеживать прохождение любой заявки на любой финансовый продукт.

- Самообслуживание

Современная практика управления ссудным счетом основана на взаимодействии людей. Например, если пользователю нужен отчет по состоянию счета, он может позвонить или направить письменный запрос в кредитную организацию, Однако система 23 позволяет пользователю дистанционно проводить операции со ссудным счетом после выплаты всех сумм финансовым/платежным модулем 11.

Посредник 2 или непосредственный заявитель 5 может управлять ссудным счетом, обращаясь к модулю 10 обслуживания через управляющий модуль 6 посредника или управляющий модуль 7 непосредственного заявителя. Модуль 10 обслуживания позволяет пользователю производить следующие электронные операции:

- Просматривать, распечатывать, загружать, принимать отчеты о состоянии ссудного счета;

- Менять даты платежа;

- Менять размер платежа;

- Менять указанную информацию счета;

- Исправлять информацию договора;

- Определять выплатные показатели;

- Запрашивать дополнительные ссуды;

- Делать любые запросы, относящиеся к ссудному счету.

Пользователь может также связываться с ассистентом более традиционными средствами, т.е. по телефону или посредством письменного или факсимильного сообщения. Однако данный признак удобнее, а также снижает затраты на обслуживание заявителя.

- Посредническая система

В силу открытой архитектуры системы 23 доступ к ней могут также осуществлять финансовые агенты, специалисты по финансовому планированию и бухгалтеры. Для клиентов, которым требуются подобные услуги, эти посредники 2 могут подавать заявки в их интересах.

Брокерское сообщество участвует в подаче свыше 10% всех финансовых заявок. Система 23 также обеспечивает ряд особенностей в этой области:

- инструменты управления торговыми агентами;

- перспективная оценка производительности и сметы;

- информация по всем заявкам по мере их прохождения;

- информация по всем введенным клиентам;

- статистика эффективности по введенному бизнесу.

Эти особенности, при необходимости, можно исправлять и пополнять. Доступ к этим особенностям можно осуществлять посредством управляющего модуля 6 посредника, который извлекает необходимую информацию из базы данных 14 и манипулирует этой информацией.

- Биржа ссуд

Система 23 также действует как аукцион для ссуд. Чтобы такой аукцион работал, в нем должно быть минимальное приемлемое количество участников. Поэтому, если предположить, что к системе подключено необходимое количество участников для устойчивого аукциона, система 23 может надлежащим образом проводить аукционы.

Управляющий модуль 15 аукциона управляет системой аукционов. Предпочтения пользователей, принявших решение выставить свою ссуду на аукцион, собирают, если таковые имеются, и классифицируют по различным категориям. Например, какой-либо пользователь может желать рассматривать только кредитные карты с программой вознаграждения. Это предпочтение может уменьшить количество участвующих кредиторов 21.

Кредиторы 21 могут обращаться к управляющему модулю 15 аукциона через управляющий модуль 17 кредитора. Кредиторы 21 имеют возможность сортировать имеющиеся ссуды для предложения, по любым критериям, каким они желают. Поскольку изобретение предусматривает применение метода 12 принятия решения на основе супермножества, всю относящуюся к ним информацию можно извлекать из базы данных 14 и отображать.

Согласно Примеру, заявителю была предоставлена ипотека со стороны кредитора А и кредитора В. При желании заявитель может предпочесть иметь дело с тем, кто предложил наименьшую цену. До проведения аукциона кредиторы 21, участвующие в них, знакомятся с заявкой заявителя, а также с заявками других пользователей. Кредиторы 21 могут ознакомиться с любыми критериями кредитования, в соответствии с которыми рассматривается заявка. Например, кредиторы 21, при желании, могут производить сортировку по нераспределенной прибыли.

Через регулярные интервалы времени управляющий модуль 15 аукциона начинает принимать различные предложения, выдвигаемые участвующими кредиторами 21 для заявок. Управляющий модуль 15 аукциона способен вести аукцион в различных стилях, в зависимости от наиболее подходящей ситуации (например, "голландец", "слепой", "лучшее предложение"). По завершении аукциона кредитор 21, который предложил самый низкий ссудный процент (или другую меру, подлежащую определению), выиграет заявку.

Если кредитор А предложил заявителю процент 6,25%, кредитор В - процент 6,15%, заявитель, по-видимому, отдаст предпочтение кредитору В. Альтернативно, до аукциона заявитель может задать несколько условий, которые следует фиксировать в базе данных 14 и регулировать посредством управляющего модуля 15 аукциона. Например, он может установить процент резерва 6,00%. В этом случае заявитель не получит ссуду ни у кого из предлагающих кредиторов 21. Это условие может быть воспринято управляющим модулем 15 аукционами передано предлагающим кредиторам 21.

- Доступ со стороны кредитора

Изобретение также предусматривает возможность предоставления доступа кредитору 21 посредством управляющего модуля 17 кредитора. В данном случае, кредиторы 21 имеют возможность выполнять многочисленные задачи, в том числе: изменение критериев кредитования, просмотр всех поданных заявок, обзор результатов предыдущего аукциона прогнозирование количества новых клиентов, дробление продукта, его доля в общем бизнесе и т.д. Новые особенности и усовершенствования можно добавлять на основании требований кредитора и обратной связи.

Таким образом, система 23 позволяет любому непосредственному заявителю 5 или посреднику 2 осуществлять дистанционный доступ к системе, в которой применяется способ одновременной и автоматической экспертизы заявки в отношении нескольких кредитных продуктов, предлагаемых несколькими кредиторами. Система 23 также позволяет пользователю дистанционно отслеживать прохождение заявки и влиять на него и, если (и когда) заявитель становится клиентом, позволяет пользователю дистанционно управлять ссудным счетом. Кроме того, система 23 позволяет выбирать на конкурсной основе кредитора 21 с наилучшим предложением по заявке на ссуду. Система также обеспечивает многочисленные дополнительные услуги кредиторам 21 и другим поставщикам 18 услуг третьей стороны.

Специалисты в данной области, несомненно, могут предлагать модификации, отвечающие сущности и объему изобретения. Поэтому очевидно, что изобретение не ограничивается конкретными вариантами осуществления, приведенными в качестве примера в описании.

Изобретение относится к способу рассмотрения заявок, например, на выдачу ссуд. Технический результат, достигаемый при использовании изобретения, заключается в повышении эффективности обработки информации. Этот результат достигается благодаря тому, что представляют заявителю первый бланк и принимают заполненный заявителем первый бланк, а затем последовательно формируют и представляют заявителю последующие бланки, выбирая критерий удовлетворения заявки на основе информации в ранее заполненных и принятых бланках, при этом представляют достаточное количество полей записи данных заявителю в последующих бланках для формирования заявки, в результате чего исключают запрос в последующих бланках ненужной информации, избыточность которой обусловлена информацией, представленной заявителем в уже заполненном бланке. 9 н. и 22 з.п.ф-лы, 9 ил.

| US 5611052 A, 03.11.1998.US 5870721 A, 09.02.1999.WO 98/40835 A1, 17.09.1998.US 5878403 A, 02.03.1999.RU 2066473 C1, 10.09.1996.WO 96/34357 A1, 31.10.1996.US 5884270 A, 16.03.1999.US 5640501 A, 17.06.1997. |