ОБЛАСТЬ ТЕХНИКИ

Настоящее техническое решение относится к области информационных технологий, в частности, к автоматизированной системе подбора комбинированных кредитных предложений.

УРОВЕНЬ ТЕХНИКИ

Из патента US8321335B1 (МПК G06Q40/00, опубл. 2012-11-27) известно решение, описывающее способ представления потребителю доступных кредитных продуктов с соответствующей ценой. Известное решение включает в себя этапы, на которых осуществляют: сравнение профиля потребителя, по меньшей мере, с одним из существующих критериев руководящих принципов кредитора и комбинированных критериев множества кредиторов; отказ от кредиторов, которые не будут предлагать кредитные продукты потребителю; сравнение профиля потребителя с доступными кредитными продуктами кредитора; получение ряда доступных кредитных продуктов; определение, по меньшей мере, одного из базовой ставки и коэффициента спреда доходности для доступных кредитных продуктов, при этом определение базовой ставки или коэффициента спреда доходности дополнительно включает в себя создание матрицы ценообразования в базе данных или базах данных кредитора и увеличение или уменьшение цены ставки кредитного продукта на основе предопределенных критериев для расчета ставок кредиторов по кредитному продукту; и ранжирование кредитных продуктов в соответствии с процентной ставкой, ежемесячным платежом или годовой процентной ставкой (APR); и представление ранжированных кредитных продуктов через интерактивный интерфейс.

Недостаток данного технического решения заключается в том, чтопредложение потребителю доступных кредитных продуктов с соответствующей ценой, в котором упор поставлен на снижение расходов потребителя, на погашение обязательств за счет понижения процентной ставки, не содержит этапов, где выясняют размер имеющихся у потребителя обязательств. Поэтомурасчет комбинированного продуктаопределяется без предварительного одобрения. Также в решении не раскрыто, какие именно дополнительные сведения необходимо предоставить потребителю для того, чтобы отобранная кредитная организация могла предложитьболее персонифицированные предложения для потребителя, применив в расчете специальные коэффициенты,/идентификаторы, исходя от вида обслуживания потребителя, региона, например. Это является недостатком данного решения и приводит к тому, что клиент не защищен от дополнительных расходов для получения кредитного продукта.

Дополнительным недостатком решения является то, что описанные в патенте этапы расчета предоставления страховых продуктов, для формирования итогового расчета предполагаемых будущих затрат клиента относятся только к страховым продуктам, необходимым для обеспечения ипотечных программ, соответственно это ограничивает способы применения рассматриваемого решения.

Из уровня техники известно решение, описывающее устройство для определения способности клиента погасить (АТР) задолженность (US20140279398А1, МПК G06FQ40/02, опубл. 2014-09-18). При этом устройствосодержит: по меньшей мере одно запоминающее устройство, на которых хранятся программные инструкции; и, по меньшей мере один процессор, сконфигурированный для выполнения инструкций программного обеспечения для: получения выбор первой версии ATP-калькулятора из набора доступных для работы версий ATP-калькулятора, предоставление интерфейса, связанного с первой версией ATP-калькулятора, получение данных о доходах, связанных с клиентом через интерфейс, получение данных о задолженности, которые включают сумму запрашиваемого кредита клиентом через интерфейс, расчёт суммы общих обязательств для клиента на основе данных о долге, расчет суммы общего дохода для клиента на основе полученных данных о доходах, расчет отношения задолженности к доходу для клиента на основе суммы общих обязательств и общего дохода для клиента, определение, исходя из установленного соотношения долга и дохода, возможность выплатить запрошенный кредит и предоставить указание определенной способности оплатить запрошенный кредит в интерфейсе, связанном с первой версией ATP-калькулятора.

Недостатком данного технического решения является то, что при осуществлении расчета необходимо использовать несколько интерфейсов устройства для определения способности клиента погасить (АТР) задолженность, что делает устройство менее удобным, перед аналогами, где все данные пользователь вносит в одном интерфейсе и результат расчета отображается на этом же интерфейсе. Кроме этого, результат, при котором пользователь самостоятельно сообщает об уровне своего дохода, то ракой расчет не будет окончательным. При обращении в кредитную организацию расчет будет проводиться снова, и результат может отличаться от рассчитанного с применением данного решения.

Из уровня техники также известно решение, описывающее систему агрегации множества кредитных провайдеров для предоставления кредита по меньшей мере одному потребителю (WO2017078629A1, МПК G06Q40/02, опубл. 2017-05-11). Известная система содержит: потребительское устройство, содержащее идентификатор, связанный, по меньшей мере, с одним потребителем; центральный посредник, выполненный с возможностью приема запроса на кредит от потребительского устройства; запрос содержит идентификатор, связанный, по меньшей мере, с одним потребителем; база данных белых списков, скомпонованная для обмена данными с центральным посредником, база данных белых списков также скомпонована для приема информации белого списка, по меньшей мере, от одного из множества поставщиков кредитов; при этом после получения запроса на кредит центральный посредник дает указание базе данных белого списка сравнить идентификатор с информацией из белого списка, чтобы определить, включен ли хотя бы один потребитель в белый список, так что если, по крайней мере, один потребитель находится в белом списке, то, по крайней мере, одному потребителю предоставляется первый электронный интерфейс для заполнения заявки на кредит; если, по меньшей мере, один потребитель не включен в белый список, по меньшей мере, одному потребителю предоставляется второй электронный интерфейс для множества проверок личности.

Недостатком данного технического решения является то, что подбор кредитного предложения от разных кредитных организаций осуществляется с учетом скорости реагирования кредитной организации на заявку о подборе кредитного предложения. Кроме того, расчет кредита, производимый в агрегаторе, не является финальным, поскольку при обращении клиента непосредственно в кредитную организацию, выбранную им после проведения подбора предложений на агрегаторе и после проверки клиента непосредственно кредитной организацией, итоговый результат может сильно отличаться от предложений агрегатора. Также для кредитных организаций возникают обязательства по ведению специальных «белых» списков клиентов, но не заявлены условия по периодичности их обновления. Поэтому проводимые расчеты с применением данного решения могут быть недостаточно точными, так, если идентификатор клиента в период расчета присутствовал в «белых» списках клиентов, то в момент обращения в кредитную организацию, возможно то, что предложение будет другим или в выдаче будет отказано, по причине отсутствия в «белом» списке клиентов.

СУЩНОСТЬ ИЗОБРЕТЕНИЯ

Технической проблемой, на решение которой направлено заявленное техническое решение, является создание автоматизированной системы подбора комбинированных кредитных предложений. Дополнительные варианты реализации настоящего изобретения представлены в зависимых пунктах изобретения.

Техническим результатом, достигающимся при решении вышеуказанной технической проблемы, является автоматизированный подборкомбинированных кредитных предложений. В части, заявленное решение позволяет автоматически перебирать различные комбинации кредитных, то есть финансовых предложений и комбинаций нефинансовых предложений и отбирать наиболее оптимальные по запросу клиента.

Кроме того, реализация данного технического решения также дополнительно позволяет значительно ускорять процесс выдачи кредита или небанковской услуги, в том числе комбинацию, состоящую из банковских и небанковских услуг.

Дополнительным техническим результатомявляется доступность формирования результатов подборакомбинированных кредитных предложенийв информационные листы в виде, доступном для восприятия клиента с целью ознакомления с результатом подбора и сохранения комбинаций предложений продуктов дляпоследующего предъявления описания подобранных предложений для его оформления.

Заявленный результат достигается за счет автоматизированной системы подбора комбинированных кредитных предложений, содержащей взаимосвязанные между собой:

• Систему банка, выполненную с возможностью:

- осуществлять электронное взаимодействие с клиентом;

- хранить информацию о клиентах, о банковских и небанковских услугах;

• Серверыбанка, взаимодействующие с серверами бюро кредитных историй (СБКИ), выполненные с возможностью:

- получать информацию о текущих обязательствах клиентов по кредитам;

• По меньшей мере один Сервер расчёта, выполненный с возможностью:

- сравнивать условия множества разнообразных банковских и небанковских услуг при подборе персонального комбинированного предложения для клиента;

- автоматически рассчитывать и формировать кредитное предложение для клиента, при этом кредитное предложение состоит из комбинации нескольких банковских и (или) небанковских услуг, а расчет происходит исходя из таких параметров, как: необходимая сумма кредита, финансовое состояние клиента, текущая кредитная нагрузка клиента;

- осуществлять расчет для клиента доступных вариантов рефинансирования обязательств на новых лояльных условияхпри условии, что клиент уже обладает обязательствами по погашению ранее оформленных кредитов, и это является ограничением для выдачи клиенту нового кредита, поскольку системой расчета выявлен недостаток свободных средств;

- передавать сформированное кредитное предложение в Систему банка для предоставления клиенту и в Сервер базы данных для дальнейшего сохранения;

• Сервер базы данных (БД), выполненный с возможностью:

- хранитьсформированные комбинированные кредитные предложения в БД.

В частном варианте дополнительно имеется возможность сохранять результаты расчета для возможности использования этих результатов при повторных запусках в отношении одного клиента с целью уточнения уже подобранных предложений клиенту.

В другом частном варианте Сервер расчета выполнен с возможностью формировать и передавать сообщение об ошибке ввода значений при заполнении клиентом электронной формы.

В другом частном варианте взаимодействие Системы банка и Сервера расчета происходит посредством HTTP Load Balancing (балансировщика нагрузки).

В другом частном варианте расчет доступных для клиента предложений автоматически формируется в виде информационного листа.

В другом частном варианте текущая кредитная нагрузка клиента состоит из:

• кредитной нагрузки по внешним кредитам, кредитной нагрузки по внутренним кредитам;

• общего максимального ежемесячного платежа;

• общего срока действия обязательств.

ОПИСАНИЕ ЧЕРТЕЖЕЙ

Реализация изобретения будет описана в дальнейшем в соответствии с прилагаемыми чертежами, которые представлены для пояснения сути изобретения и никоим образом не ограничивают область изобретения. К заявке прилагаются следующие чертежи:

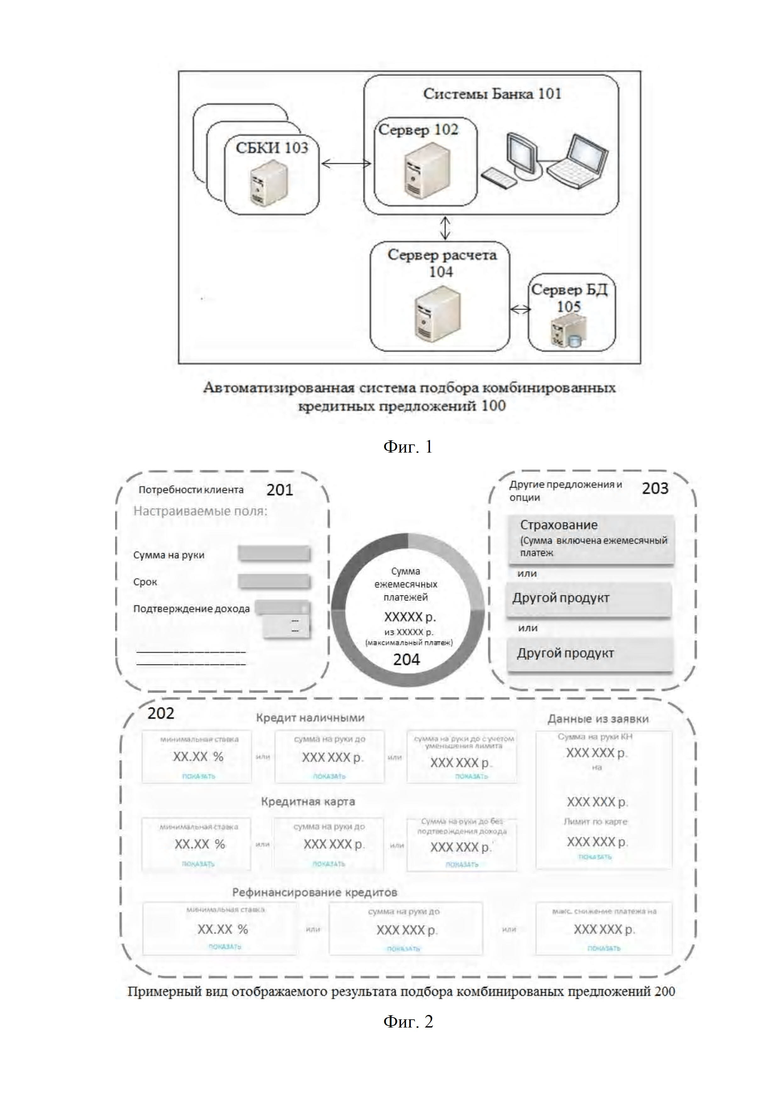

Фиг. 1 иллюстрирует пример автоматизированной системы подбора комбинированных кредитных предложений;

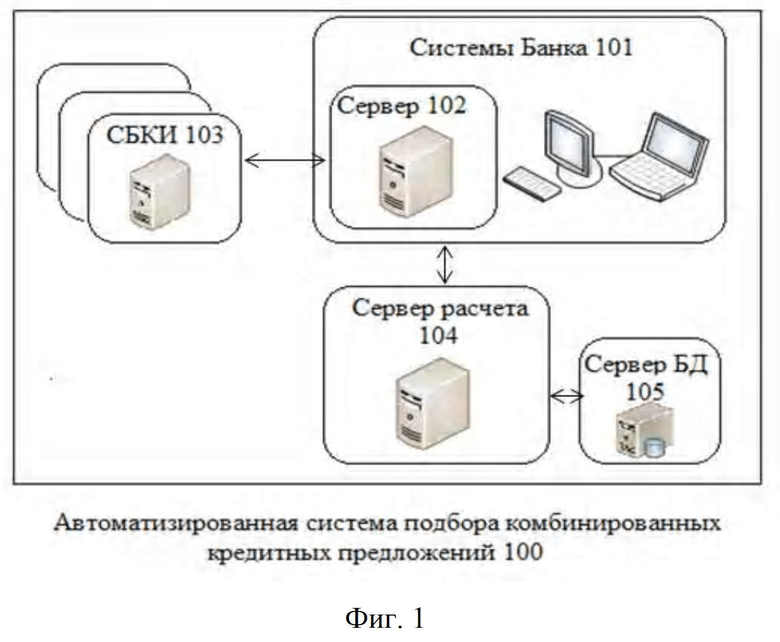

Фиг. 2 иллюстрирует пример информационного листа, содержащего результаты подбора комбинированных предложений.

ДЕТАЛЬНОЕ ОПИСАНИЕ ИЗОБРЕТЕНИЯ

В приведенном ниже подробном описании реализации изобретения приведены многочисленные детали реализации, призванные обеспечить отчетливое понимание настоящего изобретения. Однако, квалифицированному в предметной области специалисту, будет очевидно каким образом можно использовать настоящее изобретение, как с данными деталями реализации, так и без них. В других случаях хорошо известные методы, процедуры и компоненты не были описаны подробно, чтобы не затруднять понимание особенностей настоящего изобретения.

Кроме того, из приведенного изложения будет ясно, что изобретение не ограничивается приведенной реализацией. Многочисленные возможные модификации, изменения, вариации и замены, сохраняющие суть и форму настоящего изобретения, будут очевидными для квалифицированных в предметной области специалистов.

Заявленное решение представляет собой автоматизированную систему подбора кредитных предложений, которая учитывает запросы клиента и, тем самым, повышает качество обслуживания клиентов, что упрощает и ускоряет процесс выдачи кредита или небанковской услуги, в том числе комбинацию, состоящую из банковских и небанковских услуг. Под небанковскими услугами в описании заявленного решения подразумевается спектр услуг, оказываемых внутри банковской экосистемы, в том числе партнерами банка. Такими услугами могут быть: страховые услуги; услуги по страхованию банковских продуктов, и любые другие услуги, которые могут быть оказаны партерами кредитной организации, которая реализует данное техническое решение.

В описании далее под небанковскими услугами будут пониматься услуги страхования, как наиболее распространённой в данный момент времени небанковской услуги.

В заявленном решении реализована такая возможность, как сравнение условий множества разнообразных банковских и небанковских услуг при составлении персонального комбинированного предложения для клиента, что является главным преимуществом и отличием заявленной системы от известных из уровня техники систем.

При этом дополнительным преимуществом заявленного решения является также то, что в случаях, когда клиент уже обладает обязательствами по погашению ранее оформленных кредитов, и это является ограничением для выдачи клиенту нового кредита, поскольку сервером расчета выявлен недостаток свободных средств, то использование автоматизированной системы подбора комбинированных кредитных предложений позволяет сразу рассчитать и предложить доступные варианты рефинансирования обязательств.

Еще одним дополнительным преимуществом заявленной системы является то, что по окончанию автоматического расчета и подбора комбинированного кредитного предложения формируется информационный лист, то есть осуществляется способ визуализации расчетов, благодаря которому клиенту удобно анализировать подобранные после расчета предложения.

Также заявленное решение предлагает возможность сохранять результаты расчета для возможности использования этих сохраненных результатов при повторных запусках в отношении одного клиента с целью уточнения уже подобранных предложений клиенту.

На Фиг. 1 представлен общий вид автоматизированной системы подбора комбинированных кредитных предложений (100). Заявленная система состоит из таких компонентов, как:

• Системы банка (101);

• Серверы банка (102);

• Серверы бюро кредитных историй (СБКИ) (103);

• По меньшей мере одного Сервера расчёта (104);

• Сервера базы данных (105).

При этом Система банка (101) выполнена с возможностью осуществлять электронное взаимодействие с клиентом, то есть посредством Системы банка (101) происходит операционное обслуживание клиентов.

Кроме того, Система банка (101) сконфигурирована таким образом, чтобы сохранять информацию о клиентах, о банковских и небанковских услугах.

Серверы банка (102)выполнены с возможностью направлять запрос информации о кредитной нагрузке клиента и получать информацию о текущих обязательствах клиентов по кредитам при взаимодействии с Серверамибюро кредитных историй (СБКИ) (103).

Сервер расчёта (104)выполнен с возможностью сравнивать условия множества разнообразных банковских и небанковских услуг при подборе персонального комбинированного предложения для клиента.

Кроме того, Сервера расчёта (104) осуществляет автоматический расчет и формирование кредитного предложения для клиента.

При этом кредитное предложение состоит из комбинации нескольких банковских и (или) небанковских услуг, а расчет происходит исходя из таких параметров, как:

- необходимая сумма кредита;

- финансовое состояние клиента;

- текущая кредитная нагрузка клиента.

Также Сервер расчёта (104) осуществляет расчет для клиента доступных вариантов рефинансирования обязательств на новых лояльных условиях при условии, что клиент уже обладает обязательствами по погашению ранее оформленных кредитов, и это является ограничением для выдачи клиенту нового кредита, поскольку Системой расчета (104) выявлен недостаток свободных средств.

После того, как комбинированное кредитное предложение сформировано Сервер расчёта (104) передает его в Систему банка (101) для предоставления клиенту и в Сервер базы данных (105) для дальнейшего его сохранения.

Кроме того, Сервер расчета (104) дополнительно выполнен с возможностью формировать и передавать сообщение об ошибке ввода значений при заполнении клиентом или сотрудником электронной формы кредитной заявки.

В целях увеличения мощностей, Серверов расчета (104) может быть несколько.

Сервер базы данных (БД) (105) выполнен с возможностью сохранять сформированные комбинированные кредитные предложения в БД.

Кроме того, Сервер (БД) (105) сохраняет результаты расчета комбинированных кредитных предложений для возможности использования этих результатов при повторных запусках в отношении одного клиента с целью уточнения уже подобранных предложений клиенту

При этом, взаимодействие Системы банка (101) и Сервера расчета (104) происходит посредством HTTP Load Balancing (балансировщика нагрузки).

На фиг. 2 представлен примерный вид информационного листа (200), включающий в себя пример результата расчета системой комбинированных кредитных предложений (100) и, который включает следующие области:

• Область потребности клиента, в которой перечисляются параметры, введенные клиентом перед началом расчета (201);

• Область, в которой отображаются подобранные комбинации банковских продуктов (202);

• Область, в которой предложены подобранные небанковские продукты (203) с пояснением, на какие продукты расход уже включен в сумму ежемесячного платежа;

• Диаграмма (204), в которой визуализируется результат расчета кредитной загрузки клиента и какой размер ежемесячного платежа следует при выборе побранных системой (100) комбинированных предложений.

В заявленном решении расчет комбинированных кредитных предложений происходит исходя из таких параметров, как:

- необходимая сумма и срок кредита;

- размер дохода клиента;

- текущая кредитная нагрузка клиента.

При этом текущая кредитная нагрузка состоит из таких параметров, как:

- кредитная нагрузка по внешним кредитам, кредитная нагрузка по внутренним кредитам;

- общего максимального ежемесячного платежа;

- общего срока действия обязательств.

Ниже приведен соответствующий порядок расчетов комбинированных кредитных предложений.

В Систему банка (101) загружают:

1) Матрицы продуктов, в частностикредитныхпродуктов по категориям, матрицы страховых продуктов и других небанковских услуг.

2) Матрица ограничений- это условия ограничения в выдаче того или иного продукта.

Матрицы продуктов и матрицы ограничений представляют собой полное машиночитаемое описание всех активных продуктов и присвоенные значения параметров и (или) диапазоны значений параметров, при которых продукт может быть предоставлен клиенту, в том числе и ограничения для выдачи.

Ниже приведен пример таких параметров и диапазонов, который не должен использоваться как ограничивающее иные, частные воплощения его реализации.

Формируется перечень условий выдачи кредита, когда разрабатывают каждый продукт. Диапазоны значений - например, срок выдачи ипотечного кредита от 60 до 360 месяцев.

Матрицы представлены в таком виде, в котором они могут быть использованы в автоматизированной системе подбора комбинированных кредитных предложений (100), например, в виде таблиц.

3) Машиночитаемый порядок расчета возможности предоставления каждого имеющегося к предложению банковских, небанковских услуг.

4) Машиночитаемую форму матрицы решений по клиенту с возможностью последующего внесения значений. Данная форма предназначена для сохранения результатов подбора предложения для последующего формирования информационного листа.

5) Данные о кредитной нагрузке клиента (по внутренним обязательствам перед банком).

При этом наличие предварительно загруженных в Систему банка (101) описанных выше матриц способствует:

- возможности применения автоматизации при проведении расчетов;

- появлению возможности быстрого внесения изменений в описание всех активных продуктов и присвоение значений параметров и (или) диапазонов значений параметров, при которых продукт может быть предоставлен клиенту, в том числе и ограничения для выдачи;

- появлению возможности быстрого внесения изменений в порядок проведения расчетов.

Начальным этапом работы автоматизированной системы подбора комбинированных кредитных предложений (100) является её запуск посредством направления соответствующего запроса от клиента. При этом клиент формирует запрос, в котором сообщает системе (100) необходимые условия кредитного предложения. Например, тип кредита, требуемая сумма и желаемый срок погашения, наличие специальных условий выдачи кредита и другие параметры.

Для корректного ввода данных клиенту доступна для заполнения электронная форма заявки с перечислением продуктов, доступных на текущий момент времени. Форма содержит поля для редактирования, т.е. простановки значений(например, сумма кредита, срок, как правило, в месяцах) и (или) выбора значений- это перечисление наименований видов продуктов из списка. Значения полей заранее определяют и перечисляют в электронной форме.

В том случае, когда клиент указал значение, несоответствующее установленному значению поля, или несоответствующее установленному диапазону значений, то на Сервере(ах) расчета (104) формируется сообщение об ошибке ввода значения, которое передается в Систему банка (101) для информирования клиента.

Электронная форма доступная для заполнения клиентом может меняться с течением времени или с изменением банковских и небанковских предложений, также, как и матрицы продуктов.

Следующим этапом является:

1) Сбор данных, таких как:

- информация о клиенте, хранящаясяв Системе банка (101), и содержащая следующие признаки:

• Корпоративность;

• Зарплатность;

• Зарплатный дисконт;

• Текущий пакет услуг;

• Регион.

- информация о кредитной нагрузке клиента по обязательствам перед банком. Сбор информации осуществляется по совпадению идентифицирующих данных клиента с внутренними кредитными обязательствами в банке.

- информация по внешней кредитной нагрузке от Сервера БКИ (103), данная информация, как и информация о внутренних кредитных обязательствах в банке содержит минимум следующие сведения:

• Идентификатор договора;

• Валюту;

• Тип обязательства;

• Дату возникновения обязательства по договору;

• Дату окончания договора;

• Сумму обязательств исходную;

• Сумму обязательств текущую;

• Ежемесячную долговую нагрузку;

• Признак возможности рефинансирования, присвоенный типу обязательства в договоре;

• Номер действующейкредитной карты клиента;

• Процентной ставки (действующей кредитной карты);

• Тип кредитной карты;

• Последний месяц и год действия кредитной карты;

• Текущий лимит;

• Общую сумму для полного погашения;

• Заблокированную сумму, это денежные средства клиента, имеющиеся на карточном счете, но недоступные для использования. Например, денежные средства за недавно совершенные покупки, которые еще не были обработаны;

• Максимальный лимит (максимально одобренный лимит банком на выдаче кредитной карты);

• Тип изменения лимита (Увеличение лимита, Уменьшение лимита, Увеличение/Уменьшение лимита, Недоступно изменение).

2) После сбора информации все значения перечисленных выше параметров переносятся в Форму с матрицей решений по клиенту.

- если системой (100) не выявленакредитная нагрузка по клиенту, то в Форму с матрицей решений по клиенту заносятся значения равные «0».

3) Проверка, которая заключается в выявлении установленных клиентом значений в электронной форме.

4) Передача на Сервер расчета (104) установленных параметров по матрицам продуктов:

• Совокупный лимит необеспеченных суд продукта (общий лимит в рамках продуктов банка);

• Сумма, до которой действует автоматическое решение по предоставлению продукта;

• Тип подтверждения дохода(без подтверждения/с подтверждением дохода/дополнительный документ);

• Повторный запуск автоматизированной системы подбора комбинированных кредитных предложений (100) (да/нет);

• Прохождение ручных проверок.

5) Далее на Сервер расчета (104) от системы(100) поступает список текущих обязательств клиента с признаком внешние или внутренние обязательства.

6) Для каждого решения по клиенту система (100) передает в Сервер расчета (104) параметры матриц продуктов для их отбора по параметрам клиента. Подходящие по параметрампредложения(по минимум следующим критериям: сумма кредита, срок, категория клиентов, регион) группируются в список №1;

Вместе с каждым предложением из списка, в соответствии с матрицей банковских предложений, передаются значения специализированных параметров для дальнейшего определения наиболее подходящихпродуктов под запрос клиента. Среди таких параметров могут быть:

• Идентификатор предложения любое буквенное и (или) числовое значение, принятое для обозначения банковского продукта, в соответствии с матрицей продукта;

• Тип решения (одобрено/предварительно одобрено);

• Минимальный лимит (рассчитывается: сумма кредита + небанковское предложение, например страховка + рефинансирование + кредит «Top-Up», что в переводе с английского означает «пополнение», т.е. сумма такого кредита может быть больше существующих внутренних обязательств, и идет в их погашение, а разница остается в распоряжение клиента (условия предоставления такого кредита отличны от рефинансирования) (далее - Top-Up), ИЛИ лимит по кредитной карте), если тип решения «Кредитная карта» то это лимит на все карты, на новые и на имеющиеся внутренние карты у клиента, лимит которых доступен для изменения;

• Максимальный лимит (рассчитывается: сумма кредита сумма руки + небанковское предложение, например, страховка + рефинансирование + Top-UpИЛИ лимит по всем КК), если тип решения КК, то это лимит на все карты, на новые и на имеющиеся внутренние карты у клиента, лимит которых доступен для изменения;

• Минимальный лимит на выдачу (Top-Up), если тип решения КК, то это лимит на новые карты;

• Максимальный лимит на выдачу (Top-Up) если тип решения КК, то это лимит на новые карты;

• Ежемесячный платеж;

• Минимальный срок погашения обязательств;

• Максимальный срок погашения обязательств;

• Тип подтверждения дохода;

• Досрочное погашение (да/нет);

• MAX Limit CLI (лимит на увеличение по карте; если атрибут не пуст, то данное предложение относится к увеличению лимита);

Дополнительно происходит расчет параметров: минимальной ожидаемой доходности на активы за вычетом административно-хозяйственных расходов (CV); минимальной ожидаемой доходности на активы (EROA); ожидаемой стоимостириска (ECOR), а также значение модельного прогноза дефолтности клиента на первом году кредита (GL). Эти параметры необходимы для возможности предоставлять клиенту сразу после расчета предварительно одобренное или сразу одобренное предложение банковских продуктов.

7) Далее Сервер расчета (104) исключает из полученной выборки все предложения, для которых имеется соответствие в матрице ограничений.

8) Сервер расчетов (104) осуществляет расшифровку полученных данных и производит расчет с дополнительными параметрами, такими как размер обязательств клиента и сообщенный им размер дохода, с целью установить размер допустимой кредитнойнагрузки на клиента, чтобы не допустить наступления перекредитованности клиента, т.е. когда сумма свободных средств, оставшихсяпосле вычета суммы обязательств клиента меньше установленного значения.

Так, отдельно рассчитывают ежемесячную долговую нагрузку по внешним обязательствам клиента, по внутренним обязательствам и при сумме этих значений получают общую текущую кредитную нагрузку клиента, затемсравнивают,соответствуют ли оставшиеся банковские предложения после сравнения с матрицей ограничений условию, что сумма ежемесячного платежа ≤ размеру допустимой кредитной нагрузки.

Все несоответствующие этому условию предложения из расчета исключаются.

9) Затем сервер расчета (104) устанавливает перечень обязательств клиента, обладающих признаком возможности рефинансирования = «да», и суммирует размер обязательств с таким признаком. Кроме этого, в случае наличия обязательств типа «Кредитная карта», то сумма обязательств по таким картам суммируется и складывается с суммой обязательств, доступных для рефинансирования. А обязательства типа «Кредитная карта», у которых признак «Тип изменения лимита» = увеличение лимита или признак «Тип изменения лимита» = недоступно изменение отнимаются из получившейся суммы обязательств. Таким образом, формируется следующий параметр отбора для клиента - среди подобранных предложений будет продукт «Рефинансирование».

Далее к отобранным предложениям применяем следующие условия:

- Сумма рефинансирования не может быть меньше суммы обязательств (с признаком возможности рефинансирования - «да»).

Если среди подобранных продуктов есть продукт типа «Кредитная карта», то сервер расчета сортирует предложения исходя из минимальной процентной ставки предложений и соотношения с рассчитанной суммой ежемесячного платежа. Если у клиента есть внешнее обязательство по типу «Кредитная карта», то из перечня отобранных предложений отбирают предложения, в которых выполняется условие, что сумма обязательства ≤ сумме продукта, а ежемесячный платеж обязательства ≤ ежемесячного платежа за продукт.

1) Далее сервер расчета (104), с учетом предыдущих расчетов формирует перечни продуктов, которые могут быть предложены клиенту, выполняя следующие правила:

• в случае наличия внешних обязательств доступных для погашения, то продукт «Рефинансирование», в котором сумма кредита не может быть меньше суммы обязательств;

• в случае наличия внешних обязательств доступных для погашения, то продукт «Рефинансирование», в котором сумма ежемесячных платежей не может быть больше суммы ежемесячного платежа обязательства;

• в случае наличия обязательств (внутренних) минимальная сумма кредита равна сумме всех ежемесячных платежей по внутренним обязательствам.

• если у клиента имеется хотя бы одно обязательство, доступное для погашения, то одним из предложений будет продукт «рефинансирование» или «Top-Up», в котором будут учтены средства для погашения обязательства;

• если у клиента имеется хотя бы одно обязательство, доступное для рефинансирования, то одним из предложений будет продукт «рефинансирование» или «Top-Up», в котором будут учтены средства для погашения обязательства.

При расчете лучших предложений по рефинансированию, конфигуратор рассчитывает все комбинации договоров (с учетом минимального значения в поле «Сумма кредита», при наличии одного или нескольких внутренних договоров), и согласно текущей логике формирует предложение, которое проходит по всем описанным ниже текущего сценария расчетам (по суммам, по платежу и т.д. и выбирает лучшее рассчитанное предложение, путем наложения соответствующего фильтра - по максимальной сумме кредита, ставке, максимальному сниженному платежу). Для получения лучшего предложения по ставке накладывается следующая сортировка в следующем порядке:

• Итоговая ставка - по возрастанию;

• Сумма кредита - по убыванию;

• Макс срок - по убыванию.

11) Осуществляет повторную проверку соответствия каждого из списка предложений и формирует окончательный перечень банковских предложений.

12) Соответствующие всем правилам предложения сервер расчета переносит в Форму решений по клиенту.

13) Затем система (100) передает в Сервер расчета (104) параметры матриц небанковских предложений для их отбора по параметрам клиента. Отбор осуществляется по критерию доступности предоставления каждого небанковского продукта в совокупности с отобранным банковским продуктом. Доступные по параметрам предложения формируются в список №2. Это осуществляется следующим образом - сервер расчета (104):

- отбирает матрицы небанковских предложений, например по признаку «страхование». Далее по матрицам страхования формирует перечень страховых программ по наличию в них признака «Кредит». Далее возможно продолжать повторять отбор среди сформированного перечня страховых программ по наличию в них признака «Кредит» и по другим параметрам, например по параметру «Вид кредита». Затем дополняет сформированный перечень страховыми программами с признаком в них признака «Кредитная карта».

- из сформированного перечня группирует перечень страховых продуктов для каждого отобранного банковского продукта и применяет дополнительный параметр для отбора: «Оплата за счет клиента»и(или) «Оплата за счет кредитных средств».

14) Далее если требуется уточнение (например, в случае указания клиентом своих потребностей или по иным критериям) снова применяет этот дополнительный параметр для отбора, для соответствия продукта потребностям клиента. Далее Сервер расчета (104) исключает из полученной выборки небанковских продуктов все предложения, для которых имеется соответствие в матрице ограничений.

15) После того, как сервер расчета совершил отбор небанковского предложения, результат отбора переносится в Форму решений по клиенту, откуда далее формируется информационный лист (200), как показано на фиг. 2 в области (203).Форму решений по клиенту сервер расчета передает на сервер базы данных для последующего хранения результатов расчета. В случае, если при запуске системы (100) подбора предложений будет выявлен признак повторного запуска системы, то сервер расчета по итогам нового подбора предложений по совпадающим потребностям клиента после шагов и 11 и 14 будет добавлять дополнительные шаги, в которых ранее подобранные предложения будут исключены. Таким образом, клиент может проводить неоднократный подбор предложений с целью выбора наиболее релевантного.

В описанный выше алгоритм, благодаря отдельно записанным матрицам продуктов и услуг, доступно оперативное внесение изменений, например, в случае изменения условий предоставления банковских продуктов и услуг. Также доступна возможность формировать условия расчета по новым матрицам и новым продуктам.

Ниже приведен пример формирования информационного листа.

1) После этого сервер расчетов (104) формирует диаграмму для информационного листа, в которой приводятся сведения о кредитной нагрузке на клиента. Пример диаграммы (204) представлен на информационном листе (200), изображенном на фиг.2

Рассчитывает данные для круговой диаграммы «Кредитная нагрузка на клиента»:

• Полный круг = max (общий максимальный ежемесячный платеж) = 100%;

• Рассчитываем размер перекредитованности = Текущая кредитная нагрузка - Общий максимальный ежемесячный платеж:

• если размер перекредитованности> 0, то на круговой диаграмме данная дельта должна быть выделена красным цветом.

• если размер перекредитованности< 0, то клиент не перекредитован и данный параметр обновляем = 0.

Затем рассчитывает свободные обязательства = Полный круг - Текущая кредитная нагрузка;

Результатом подбора комбинированных кредитных предложений является автоматическое формирование «Информационного листа», содержащего информацию, доступную для клиента, обо всех доступных кредитных предложениях банка, подходящих под запрос клиента. Информационный лист может быть также направлен на электронную почту клиенту и/или сохранен в его личном кабинете в онлайн-банке и/или в системе дистанционного обслуживания.

• Отдельно от диаграммы указывается установленная сумма обязательств доступных для погашения новым кредитом «Сумма обязательств для погашения».

• Отдельно клиенту будет отображены описания подобранных системой кредитных продуктов или в случае, если «Текущая кредитная нагрузка» не позволяет предложить клиенту кредитный продукт по требуемым клиенту параметрам, то клиенту будет отображено предложение по рефинансированию текущих кредитов.

• В случае если клиентом были дополнительно выбраны и обозначены специальные опции банковских продуктов, то по результату расчета на информационном листе будет отображено, в каком продукте присутствуют максимально подходящие для него условия.

В настоящих материалах заявки было представлено предпочтительное раскрытие осуществление заявленного технического решения, которое не должно использоваться как ограничивающее иные, частные воплощения его реализации, которые не выходят за рамки испрашиваемого объема правовой охраны и являются очевидными для специалистов в соответствующей области техники.

Изобретение относится к автоматизированной системе подбора комбинированных кредитных предложений. Технический результат заключается в автоматизации подбора комбинированных кредитных предложений. Система содержит: Систему банка, осуществляющую электронное взаимодействие с клиентом, хранение информации о клиентах, о банковских и небанковских услугах; Серверы банка, взаимодействующие с серверами бюро кредитных историй (СБКИ), получающие информацию о текущих обязательствах клиентов по кредитам; Сервер расчёта, сравнивающий условия множества разнообразных банковских и небанковских услуг при подборе персонального комбинированного предложения для клиента, автоматически рассчитывающий и формирующий кредитное предложение для клиента, осуществляющий расчет для клиента доступных вариантов рефинансирования обязательств на новых лояльных условиях при условии, что клиент уже обладает обязательствами по погашению ранее оформленных кредитов, и это является ограничением для выдачи клиенту нового кредита, поскольку системой расчета выявлен недостаток свободных средств, передавать сформированное кредитное предложение в Систему банка для предоставления клиенту и в Сервер базы данных для дальнейшего сохранения; Сервер базы данных. 5 з.п. ф-лы, 2 ил.

1. Автоматизированная система подбора комбинированных кредитных предложений, содержащая взаимосвязанные между собой:

Систему банка, выполненную с возможностью:

- осуществлять электронное взаимодействие с клиентом;

- хранить информацию о клиентах, о банковских и небанковских услугах;

Серверы банка, взаимодействующие с серверами бюро кредитных историй (СБКИ), выполненные с возможностью:

- получать информацию о текущих обязательствах клиентов по кредитам;

по меньшей мере один Сервер расчёта, выполненный с возможностью:

- сравнивать условия множества разнообразных банковских и небанковских услуг при подборе персонального комбинированного предложения для клиента;

- автоматически рассчитывать и формировать кредитное предложение для клиента, при этом кредитное предложение состоит из комбинации нескольких банковских и (или) небанковских услуг, а расчет происходит исходя из таких параметров, как: необходимая сумма кредита, финансовое состояние клиента, текущая кредитная нагрузка клиента;

- осуществлять расчет для клиента доступных вариантов рефинансирования обязательств на новых лояльных условиях при условии, что клиент уже обладает обязательствами по погашению ранее оформленных кредитов, и это является ограничением для выдачи клиенту нового кредита, поскольку системой расчета выявлен недостаток свободных средств;

- передавать сформированное кредитное предложение в Систему банка для предоставления клиенту и в Сервер базы данных для дальнейшего сохранения;

Сервер базы данных (БД), выполненный с возможностью:

- хранить сформированные комбинированные кредитные предложения в БД.

2. Система по п.1, характеризующаяся тем, что дополнительно имеется возможность сохранять результаты расчета для возможности использования этих результатов при повторных запусках в отношении одного клиента с целью уточнения уже подобранных предложений клиенту.

3. Система по п.1, характеризующаяся тем, что Сервер расчета выполнен с возможностью формировать и передавать сообщение об ошибке ввода значений при заполнении клиентом электронной формы.

4. Система по п.1, характеризующаяся тем, что взаимодействие Системы банка и Сервера расчета происходит посредством HTTP Load Balancing (балансировщика нагрузки).

5. Система по п.1, характеризующаяся тем, что расчет доступных для клиента предложений автоматически формируется в виде информационного листа.

6. Система по п.1, характеризующаяся тем, что текущая кредитная нагрузка клиента состоит из:

кредитной нагрузки по внешним кредитам, кредитной нагрузки по внутренним кредитам;

общего максимального ежемесячного платежа;

общего срока действия обязательств.

| СПОСОБ АВТОМАТИЗАЦИИ КРЕДИТНЫХ ОПЕРАЦИЙ С ИСПОЛЬЗОВАНИЕМ ПЕРСОНАЛЬНОГО УСТРОЙСТВА ПОЛЬЗОВАТЕЛЯ | 2018 |

|

RU2690396C1 |

| US 20180322571 A1, 08.11.2018 | |||

| WO 2015126331 A1, 27.08.2015 | |||

| US 20140279398 A1, 18.09.2014 | |||

| US 20170109817 A1, 20.04.2017 | |||

| US 20040158521 A1, 12.08.2004. | |||