ОБЛАСТЬ ТЕХНИКИ

[0001] Данное раскрытие в целом относится системам, основанным на компьютерах, и способам для осуществления электронных платежей.

УРОВЕНЬ ТЕХНИКИ

[0002] Электронная торговля, обычно известная как электронный маркетинг, коммерческая деятельность, осуществляемая через Интернет, или торговля через Интернет, заключается в покупке и продаже товаров или услуг через электронные системы, такие как Интернет или другие компьютерные сети. Количество сделок, проводимых электронно, необычно возросло с широко распространившимся использованием интернета. Торговля, проводимая данным способом, использует сложную систему инноваций в перечислении электронных денежных средств, управлении поставками, Интернет-маркетинге, обработке Интернет-операций, электронном обмене данными (EDI), системах управления инвентаризацией, системах автоматизированного сбора данных и во многом другом. Современная электронная торговля, как правило, использует «Всемирную паутину», по меньшей мере, в каком-то пункте жизненного цикла операции, хотя может охватывать более широкий круг технологий, таких как и электронная почта.

[0003] Большой процент электронной торговли ведется полностью электронно в отношении виртуальных элементов, таких как доступ к премиум-контенту на веб-сайтах. Кроме того, большая часть электронной торговли включает, в некоторой степени, транспортировку физических элементов. Интернет-магазины розничной торговли иногда известны как е-продавцы, а розничные онлайн-продажи - е-продажи. Почти все крупные розничные торговцы занимаются электронной торговлей через «Всемирную паутину».

[0004] С дальнейшим увеличением конкуренции в сети поставщики товаров, содержимого и услуг должны стараться не только производить наилучшие товары, содержимое и услуги, но они также должны конкурировать в предложении наиболее удобных и быстрых механизмов для предоставления своих товаров заинтересованным потребителям.

[0005] Несовершеннолетние и другие пользователи, у которых нет доступа к кредитным картам, текущим электронным счетам или другим внешним ресурсам денежных средств, которые могут быть доступны электронно для осуществления платежей третьим сторонам, в настоящее время не имеют удобного способа делать покупки, в отношении которых коммерсанты электронной торговли требуют электронные платежи. Такие пользователи ограничены требованиями возраста, установленного законом, для обладания доступа к счетам или они не способны или не хотят иметь кредитные счета по множеству причин. Второе лицо может осуществлять покупки для таких пользователей, но это решение считается не идеальным. Оно требует значительной взаимосвязи со вторым лицом, а также не дает пользователям независимости. Например, родитель или работодатель могут захотеть предоставить денежные средства ребенку или служащему и предоставить некоторую независимость данному ребенку или служащему, но они так же могут захотеть осуществлять в различной степени контроль над тем, какое количество средств потрачено и в отношении каких продавцов. К тому же, они могут захотеть отследить покупки, которые были сделаны.

КРАТКОЕ ИЗЛОЖЕНИЕ

[0006] Представлены системы и способы для главного и спонсируемого счетов. Система может включать процессор счета для выполнения инструкций программного обеспечения с целью создания и управления электронными платежными счетами и базу данных счетов для хранения данных по счетам из процессора счета. Процессор счета может быть сконфигурирован для создания главного счета и спонсируемого счета в базе данных счетов. Главный счет может быть связан с владельцем главного счета, у которого есть доступ к главному счету для внесения и снятия денежных средств. Спонсируемый счет может быть связан и с владельцем главного счета, и с владельцем спонсируемого (финансируемого) счета, где у владельца главного счета есть доступ к финансируемому счету для перемещения денежных средств между главным счетом и финансируемым счетом с целью внесения и снятия денежных средств с финансируемого счета, а у владельца финансируемого счета есть доступ к финансируемому счету для осуществления операций с использованием финансируемого счета.

[0007] Способ создания электронных платежных счетов может включать следующие шаги: получение на процессоре счета запроса на создание нового электронного платежного счета, причет запрос включает конкретную информацию о счете, относящуюся к заявителю; и определение из конкретной информации о счете, достиг ли заявитель заранее установленного возрастного минимума для открытия главного счета.

Если заявитель достиг заранее установленного возрастного минимума, тогда главный счет может быть открыт для заявителя, использующего конкретную информацию о счете. Если заявитель не достиг заранее установленного возрастного минимума - процессор счета может: автоматически направить заявителя к графическому интерфейсу пользователя для запрашивания финансируемого счета; получить, посредством графического интерфейса пользователя, информации, идентифицирующей спонсора; запросить разрешение для финансируемого счета от спонсора; и, при получении разрешения от спонсора, создать финансируемый счет для заявителя и связать финансируемый счет с главным счетом, ассоциируемым со спонсором, причем спонсору предоставляется доступ к финансируемому счету для перемещения денежных средств с главного счета на финансируемый счет, а заявителю предоставляется доступ к финансируемому счету для осуществления покупок с использованием денежных средств с финансируемого счета.

[0008] Подробности одного или более воплощений изобретения изложены в сопроводительных чертежах и описании, представленных ниже. Другие признаки, аспекты и преимущества изобретения станут ясны из описания, чертежей и формулы изобретения.

КРАТКОЕ ОПИСАНИЕ ЧЕРТЕЖЕЙ

[0009] Фигура 1 изображает схему потоков данных для примерных участников в микроплатежных операциях.

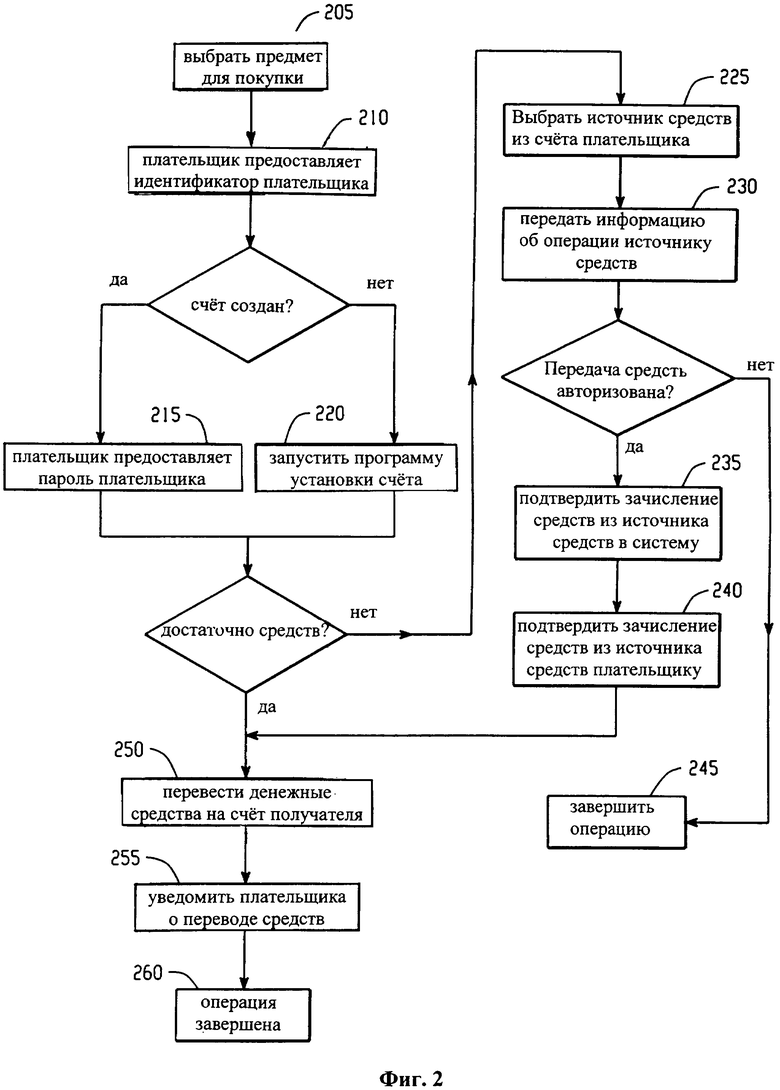

[0010] Фигура 2 изображает функциональную диаграмму для примерного процесса обработки микроплатежной операции.

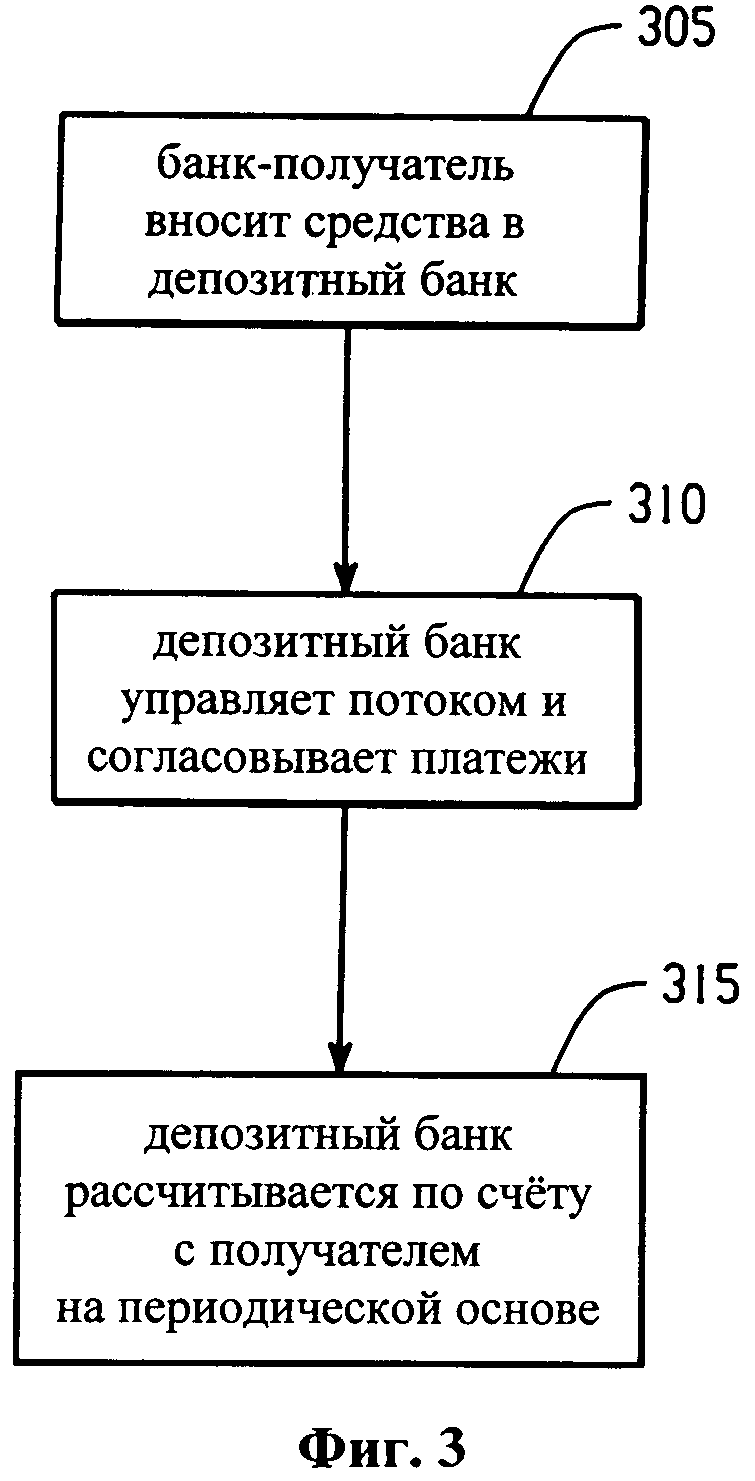

[0011] Фигура 3 изображает функциональную диаграмму для примерного процесса расчета для системы обработки микроплатежей.

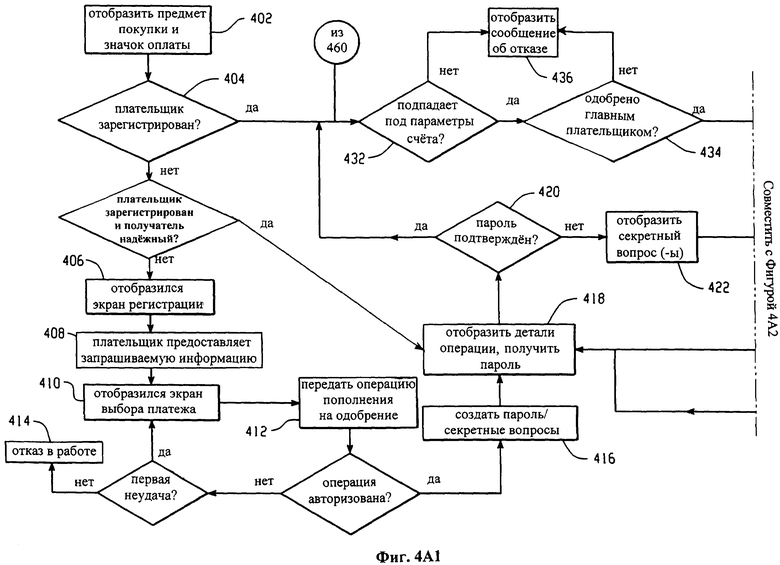

[0012] Фигуры 4А1, 4А2 и 4В изображают функциональную диаграмму для примерной микроплатежной покупки с веб-сайта получателя.

[0013] Фигура 5 показывает блок-диаграмму примерной электронной платежной системы.

[0014] Фигура 6 показывает блок-диаграмму примерной системы главного и финансируемого счета.

[0015] Фигура 7 показывает примерную схему последовательности операций, отображающую способ установки финансируемого счета.

[0016] Фигура 8 показывает вторую примерную схему последовательности операций, отображающую способ установки спонсорского счета.

[0017] Фигура 8А показывает пример графического интерфейса пользователя для предоставления информации для открытия финансируемого счета.

[0018] Фигура 8 В показывает пример уведомления, переданного идентифицированному пользователю, для завершения регистрации финансируемого счета.

[0019] Фигура 9 показывает примерный графический интерфейс пользователя для введения адреса электронной почты.

[0020] Фигура 10 показывает примерный графический интерфейс пользователя, чтобы выбрать вход в систему или создание счета.

[0021] Фигура 11 показывает примерный графический интерфейс пользователя веб-страницы для финансируемого счета.

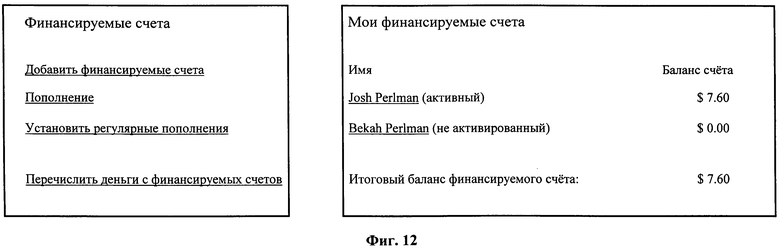

[0022] Фигура 12 показывает часть примерного графического интерфейса пользователя веб-страницы для главного счета.

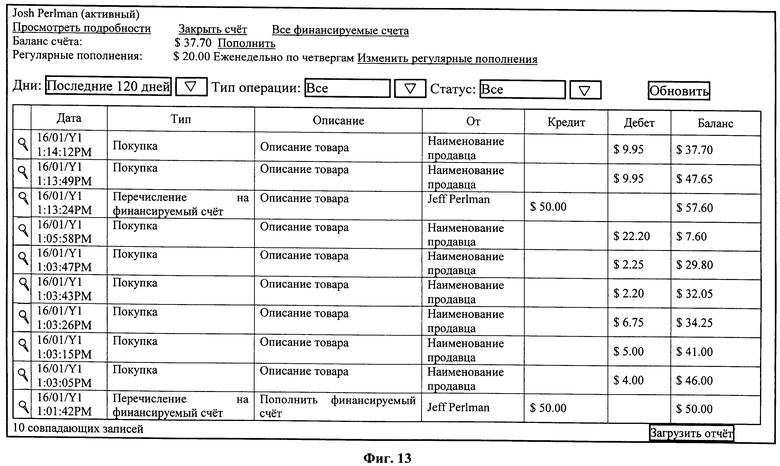

[0023] Фигура 13 показывает примерный графический интерфейс пользователя для веб-страницы с информацией по финансируемому счету.

[0024] Фигура 14 показывает примерный графический интерфейс пользователя для отображения доверенных продавцов уровня 2, связанных с финансируемым счетом.

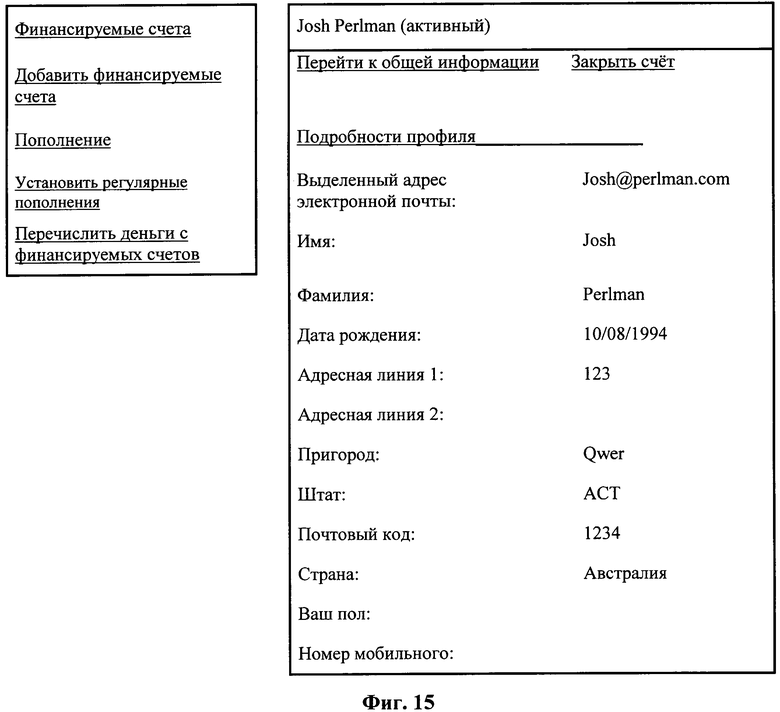

[0025] Фигура 15 показывает примерный графический интерфейс пользователя веб-страницы для просмотра подробной информации по финансируемому счету. [0026] Фигура 16 показывает примерный графический интерфейс пользователя страницы для пополнения финансируемых счетов.

[0027] Фигура 17 показывает примерный графический интерфейс пользователя, показывающий сообщение о подтверждении для перечисленных денежных средств.

[0028] Фигура 18 показывает примерную страницу графического интерфейса пользователя для составления списка периодических пополнений финансируемых счетов.

[0029] Фигура 19 наглядно показывает примерный графический интерфейс пользователя для выбора, какой источник финансирования использовать для периодического пополнения.

[0030] Фигуры 20А и 20В показывают примерный графический интерфейс пользователя страницы для редактирования периодических пополнений.

[0031] Фигура 21 показывает примерный графический интерфейс пользователя страницы для перевода денежных средств с финансируемых счетов.

[0032] Фигура 22 показывает примерное уведомление, объясняющее, что у пользователя недостаточно денежных средств.

[0033] Фигура 23 показывает примерный графический интерфейс пользователя страницы для закрытия финансируемого счета.

[0034] Фигура 24 показывает примерный графический интерфейс пользователя для подтверждения закрытия счета.

[0035] Фигура 25А и 25В показывают примерный графический интерфейс пользователя для просмотра доступной только для чтения информации о финансируемом счете и для повторного открытия счета.

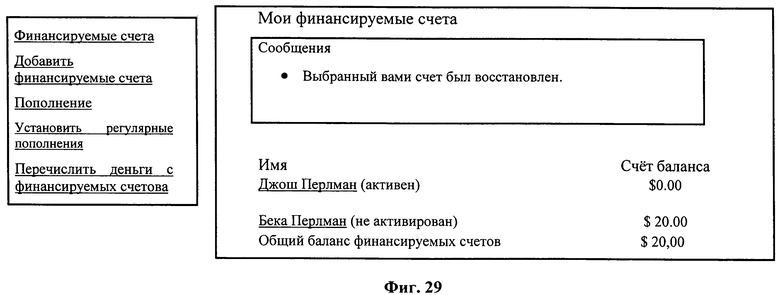

[0036] Фигура 26 показывает примерный графический интерфейс пользователя страницы для закрытия счета с финансируемого счета.

[0037] Фигура 27 показывает примерное уведомление спонсора о закрытии финансируемого счета.

[0038] Фигура 28 показывает примерное уведомление по электронной почте о закрытии финансируемого счета.

[0039] Фигура 29 показывает пример уведомления, что финансируемый счет был реактивирован.

[0040] Фигура 30 показывает примерное уведомление владельцу финансируемого счета, что финансируемый счет был реактивирован.

[0041] Фигуры 31-47 наглядно показывает другой примерный способ и примерные интерфейсы пользователя для открытия финансируемого счета.

[0042] Фигура 48 показывает примерное оборудование, на котором могут быть применены различные воплощения системы финансируемого счета.

ПОДРОБНОЕ ОПИСАНИЕ

[0043] Плательщик - лицо, вовлеченное в перевод средств, например физическое лицо или предприятие малого бизнеса. Плательщик участвует в операции с получателем обычно посредством приобретения у него товаров или услуг и/или путем обмена предметами, услугами или другими ценностями с получателем.

[0044] Получатель - второе лицо, вовлеченное в перевод средств. Получатель участвует в операции с плательщиком обычно посредством предоставления товаров и услуг плательщику в обмен на средства и/или путем обмена предметами, услугами или другими ценностями с плательщиком.

[0045] Операция - поток средств между сторонами, такими как плательщик и получатель.

[0046] Микроплатежная операция - операция, в которой переводимые средства меньше пороговой величины, такой как, например, и без ограничений, приблизительно пять долларов.

[0047] Фигура 1 показывает схему потоков данных для примерных участников микроплатежных операций в соответствии с этим воплощением изобретения. Как показано на Фигуре 1, система обработки данных микроплатежной операции может включать плательщика 105, получателя 110, сервер обработки микроплатежа 115, банк-получатель 120, гарантирующий банк 125, банк плательщика 130 и депозитный банк 135, чтобы управлять потоком средств в системе. Примерные коммуникации между двумя сторонами изображены линиями на Фигуре 1 и более подробно описаны ниже, ссылаясь на Фигуры 2 и 3. Стороны, поддерживающие связь, могут общаться друг с другом посредством, например, интернета и интранета, и любых других сетей передачи данных. Другие виды коммуникации, такие как телефон, КПК, карманный компьютер, игровая приставка, интерактивный киоск и тому подобное также могут использоваться в рамках настоящего раскрытия.

[0048] Фигура 2 изображает функциональную диаграмму для примерного процесса обработки микроплатежа в соответствии с воплощением. Как показано на Фигуре 2, плательщик 105 может делать покупки у онлайн-получателя 110 и, например, выбирать 205 один или более товаров и/или услуг для покупки у получателя. Если операция является микроплатежной, список возможных для выбора способов оплаты может включать значок для системы обработки микроплатежа 115. Плательщик 105 может выбрать систему обработки микроплатежа 115. Плательщик может начать обработку микроплатежной операции путем предоставления 210 идентификатора, такого как, например, и без ограничений, адрес электронной почты, идентификатор пользователя, номер телефона и/или его часть. В данном воплощении изобретения файлы Куки или другие долговременные данные, находящиеся на сетевом устройстве доступа плательщика, могут относиться к таком идентификатору. Если плательщик 105 уже открыл счет в системе 115 обработки платежей, его могут направить к системе (или к месту внутри веб-сайта получателя 110, предназначенного для получения информации со стороны системы обработки микроплатежей) для предоставления 215 пароля для авторизации платежа получателю. Другие способы идентификации, такие как, без ограничений, приборы биометрической аутентификации или криптографические токены, могут использоваться в целях идентификации плательщика в системе обработки микроплатежей. Если плательщик еще не открыл счет в системе обработки микроплатежей 115, плательщика 105 могут направить на регистрацию в подсистеме с целью запуска 220 программы открытия счета.

[0049] После завершения программы создания (открытия) счета, или когда пароль уже введен, или плательщик был опознан другим способом системой обработки микроплатежей, в случае, если счет был создан предварительно, может быть проведено определение того, достаточно ли средств для завершения операции. Если средств недостаточно, плательщик 105 может выбрать источник средств, из которого денежные средства получают 225 системой обработки микроплатежей 115. В данном воплощении денежные средства могут быть получены 225, например, и без ограничений, с кредитной карты, дебетной карты, безакцептного списания средств с банковского счета посредством, например, Автоматической расчетной палаты (АСН), прямого зачисления средств на счет и тому подобного, перечислением агенту, а также с депонированных средств. Система обработки микроплатежей 115 может передавать 230 информацию об операции, предоставленную плательщиком 105 банку приобретателя (покупателя) 120. Банк покупателя 120 может облегчить процедуру авторизации с помощью счета прямого дебетования или карты покупателя. Если плательщик 105 авторизован, банк получателя 120 может подтвердить 235 зачисление средств в систему обработки микроплатежей 115, которая направляет 240 подтверждению плательщику. В противном случае, процесс микроплатежа может завершиться 245. В альтернативном воплощении плательщику 105 может быть предоставлена одна или более дополнительных возможностей ввести правильную информацию по авторизации системе обработки микроплатежей 115.

[0050] Если средств для завершения операции достаточно, система обработки микроплатежей 115 может перевести 250 денежные средства с любого счета плательщика на любой счет получателя. В данном воплощении изобретения счет плательщика и счет получателя могут быть атрибутами одного и того же счета. Система обработки микроплатежей 115 может затем уведомить 255 плательщика 105 и получателя 110, что операция успешно завершена. Плательщика 105 затем могут вернуть 260 на веб-сайт получателя 110.

[0051] Фигура 3 изображает функциональную диаграмму для примерного процесса расчета для системы обработки микроплатежей в соответствии с данным воплощением. Как показано на Фигуре 3, банк получателя 120 может размещать 305 денежные средства на счете, управляемом депозитным банком 135. Депозитный банк 135 может управлять потоком (поток получается, когда счет в системе поддерживает положительный остаток денежных средств) и выверять 310 платежи для системы обработки микроплатежей 115. Депозитный банк 135 может рассчитываться 315 по счету с каждым получателем на периодической основе, например, почасовой, ежедневной, еженедельной или ежемесячной основе. В рамках данного раскрытия изобретения могут также использоваться и другие сроки урегулирования.

[0052] Фигуры 4А и 4В изображают функциональную диаграмму для примерной микроплатежной операции, представленной на веб-сайте получателя в соответствии с воплощением. Как показано на Фигурах 4А и 4В, плательщик может иметь доступ к веб-сайту получателя посредством интерфейса пользователя, такого как веб-браузер. Интерфейс пользователя может отображать 402 предмет или услугу для покупки плательщиком с помощью сообщения, предлагающего опцию покупки предмета с использованием системы обработки микроплатежа и произвольного значка микроплатежа, если цена предмета или услуги ниже порогового уровня. В данном воплощении может отображаться 402 дополнительная информация, такая как связь с информационной страницей, описывающей систему обработки микроплатежа. В данном воплощении значок микроплатежа можно выбрать для начала обработки микроплатежной операции.

[0053] Могут быть проведены 404 вычисления, был ли плательщик ранее зарегистрирован системой обработки микроплатежей и является ли получатель надежным продавцом. В конкретном воплощении от получателя может потребоваться предоставление, в процессе уточняющей процедуры, доказательств того, что он является надежным продавцом. У плательщика могут дополнительно потребовать выбрать получателя из списка получателей, которые были определены как надежные продавцы, чтобы получатель являлся надежным продавцом для данного плательщика.

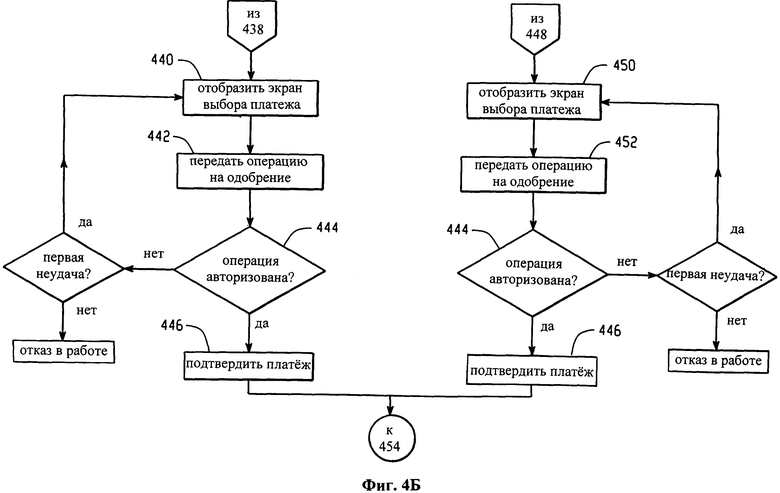

[0054] В конкретном воплощении, плательщик может избрать, чтобы у него был проверочный код или токен, хранящийся как часть зарегистрированного профиля плательщика, у надежного продавца. Плательщик может сделать запрос при работе с надежным продавцом или системой обработки микроплатежей (например, посредством банковского обслуживания через Интернет или интерфейса, упрощенного под систему обработки микроплатежа, вне зависимости от операции надежного продавца.) По получению запроса держателя карты система обработки микроплатежей может предоставить надежному продавцу проверочный код или токен для хранения как части профиля зарегистрированного пользователя. В конкретном воплощении изобретения проверочный код или токен могут быть созданы в ответ на запрос плательщика с целью, чтобы только они подтверждали операции плательщика в отношении определенного надежного продавца, и могут предоставляться надежному продавцу в полностью зашифрованном виде, а также могут быть расшифрованы только системой обработки микроплатежей. В другом воплощении изобретения токен может разрешать идентификацию на основе сессии (или без идентификации, основанной на конкретной сессии). Когда плательщик оформляет операцию с надежным продавцом, получатель может отправить запрос авторизации платежа, сопровождаемый проверочным кодом или токеном плательщика для системы обработки микроплатежа. Система обработки микроплатежей может расшифровать проверочный код или иным образом проверить токен (опознавательный знак) после получения запроса авторизации платежа и предоставить подходящий ответ об авторизации платежа со всеми необходимыми элементами данных. Веб-сайт получателя может получить ответ об авторизации платежа и обработать данный ответ как подходящий. В конкретном воплощении изобретения, если плательщик был ранее зарегистрирован, надежный продавец может проводить операцию с зарегистрированным плательщиком без повторного запрашивания идентифицирующей информации для сторон, такой как пароль, адрес электронной почты или тому подобного.

[0055] Если плательщик ранее не был зарегистрирован, может отобразиться 406 экран регистрации, запрашивающий у плательщика информацию о профиле. Например, плательщик может предоставить имя, адрес, номер телефона и/или тому подобное. После того как плательщик предоставляет 408 запрашиваемую информацию, может отобразиться 410 экран выбора платежа. Экран выбора платежа может дать плательщику возможность выбрать тип оплаты и сумму, такие как Visa.RТМ-брендинговой кредитной карты, подробная информация об источнике для выбранного типа платежа и сумма. В конкретном воплощении один или более выборов для суммы могут отображаться посредством меню операций. Система обработки микроплатежей может передать 412 операцию пополнения во внешнюю службу по авторизации. Если операция не авторизована, система обработки микроплатежей может отобразить 410 экран выбора платежа снова. В конкретном воплощении, если операция пополнения не проходит второй раз, операция микроплатежа может потерпеть неудачу 414. Если операция пополнения авторизована, система обработки микроплатежей может отобразить 416 экран подтверждения пополнения, который требует, например, пароль и варианты и ответы на, например, три секретных вопроса. В других примерах дополнительная или альтернативная информация может запрашиваться у пользователя в рамках объема данного раскрытия. В добавление, альтернативный набор секретных вопросов, других секретных проверочных способов и/или неудачных попыток операции пополнения могут быть включены в рамки объема данного раскрытия.

[0056] Если плательщик успешно завершает процесс регистрации, или если плательщика обязывают зарегистрироваться, но получатель не является надежным продавцом, в шаге 404 система обработки микроплатежа может отобразить 418 объем закупок, имя получателя и описание предмета покупки. Система может дополнительно отображать 418, например, поле ввода текста, в котором плательщика просят ввести идентификатор, такой как адрес электронной почты и пароль, соответствующий данному идентификатору. Затем может быть проведено 420 определение в отношение того, соответствует ли введенный пароль данному идентификатору. Если не соответствует, система обработки микроплатежа отображает 422 один или более секретных вопросов, заранее отобранных плательщиком во время процесса регистрации. В конкретном воплощении отображенный секретный вопрос может быть выбран случайно из заранее отобранных вопросов. Ответ плательщика на отображенный секретный вопрос может быть сопоставлен 424 с ответом, предоставленным во время регистрации. Если дается неверный ответ, сообщение об отказе может быть передано 426 получателю. Тогда веб-сайт получателя может отобразить 428 сообщение, запрашивающее у плательщика альтернативную форму оплаты. Если дан верный ответ, пользователь может перенастроить конфигурацию и подтвердить 430 пароль для счета, а также альтернативно выбрать новые секретные вопросы и ответы на них. Затем процесс может вернуться к шагу 418.

[0057] Если определяется 420, что введенный пароль соотносится с идентификатором, или если плательщик зарегистрирован, а получатель является надежным продавцом в шаге 404, могут быть проведены одно или более определений. Например, может быть проведено 432 определение, подпадает ли сумма операции под параметры счета, определенные пользователем. Такие параметры могут включать, например, и без ограничений, был ли получатель допущен и/или заблокирован, удовлетворен ли лимит общей стоимости, удовлетворяет ли операция предельной стоимости для получателя и/или удовлетворяет ли операция ограничениям по времени для счета. Другие параметры счета могут определяться в рамках объема данного раскрытия, например, на базе плательщика, получателя и/или счета. Более того, для операций, совершенных другими плательщиками, а не главным плательщиком счета, определение может проводиться 434 в отношение того, разрешил ли главный плательщик проведение данной операции. Например, родитель может установить ограничения на операции, совершаемые ребенком с использованием счета, такие как тип, сумма в долларах и тому подобное в отношении операций. Если операция не удовлетворяет какому-либо из заранее определенных пользователем параметров и/или основному параметру плательщика, веб-сайт получателя может отобразить 436 сообщение об отказе плательщику и потребовать, чтобы была выбрана альтернативная форма оплаты.

[0058] Если все параметры удовлетворительны, может быть проведено определение 438 отношения стоимости операции и пороговой величины. Например, если стоимость операции выше, чем и/или равна заранее определенной пороговой величине, плательщику может отобразиться экран оплаты. Экран оплаты может включать, например, и без ограничений, один или более источников оплаты по умолчанию и подробности, такие как скрытый номер счета, для каждого источника. Плательщик может выбрать источник, и операция может быть направлена для внешней авторизации. Если выбранный источник оплаты авторизует 444 операцию, экран, по выбору, может отобразиться 446 плательщику, перечисляя, например, объем закупок, имя плательщика, описание купленных товаров и/или услуг и тому подобное. Плательщик может внести платеж без предоставления дополнительной информации.

[0059] Если стоимость операции меньше, чем и/или равна заранее определенной пороговой величине, для проведения операции может быть выбрана система обработки микроплатежей. Система обработки микроплатежей может определить 448, достаточно ли денежных средств осталось на счету плательщика. Если средств недостаточно, система обработки микроплатежей может отобразить 450 экран, требующий от плательщика внесения дополнительных денежных средств на счет с источника оплаты по умолчанию, такого как кредитная карта, банковский счет и тому подобного. В определенном воплощении экран может представить источник оплаты по умолчанию со скрытой информацией, такой как последние четыре цифры номера кредитной карты, номер банковского счета и тому подобным. В определенном воплощении плательщик может предоставить альтернативный источник оплаты. В определенном воплощении суммы, подлежащие добавлению к счету, могут быть представлены в меню операций или аналогичным методом, имеющим предварительно выбранные суммы. В определенном воплощении экран может включать поле ввода текста, в котором плательщик может установить определенную сумму. Когда однажды плательщик определил сумму для пополнения счета, система обработки микроплатежей может направить 452 операцию по зачислению для внешней авторизации. Если выбранный источник оплаты авторизует 444 операцию, плательщику дополнительно может отобразиться 446 экран, перечисляющий, например, сумму покупки, имя плательщика, описание купленных товаров и/или услуг и тому подобного. Плательщик может осуществить платеж без предоставления дополнительной информации.

[0060] Если на счете остается достаточно денежных средств или они добавляются к счету, веб-сайту получателя может быть предоставлено 454 подтверждение операции. Веб-сайт получателя, после получения подтверждения от системы обработки микроплатежей, может отобразить 456 сообщение о подтверждении плательщику и разрешить 458 доступ к товарам и/или услугам. В конкретном воплощении изобретения, если плательщик хочет 460 купить дополнительные товары и/или услуги, микроплатежный процесс покупки для таких дополнительных товаров и/или услуг может перейти, например, к шагу 432. В некотором воплощении микроплатежный процесс покупки может перейти к шагу 432 только в том случае, если дополнительные товары и/или услуги покупаются в течение одного сеанса доступа. В другом воплощении изобретения у плательщика могут потребовать предоставления пароля повторно, если, например, плательщик не делает покупку в рамках заранее определенного периода со времени предыдущей покупки, если плательщик выполнил вход на другой веб-сайт и тому подобном случае. Альтернативно, микроплатежный процесс покупки может перейти к шагу 432, если получатель является надежным продавцом.

[0061] Фигуры 5-48 наглядно показывают примеры систем и способов для предоставления финансируемых счетов для платежной системы, основанной на компьютере. Финансируемый счет может использоваться для предоставления пользователям, не имеющим права или желания напрямую держать электронные счета оплаты с возможностью покупки посредством электронных платежей. Альтернативно, система финансируемого счета может использоваться в других целях, таких как подарки или платежи другим пользователям, даже когда те не имеют права на держание своих собственных электронных счетов оплаты. В другом примере, система финансируемого счета может использоваться в других ситуациях, таких как ситуация работодатель-работник, причем владелец главного счета хочет обладать средствами контроля над покупками владельца финансируемого счета.

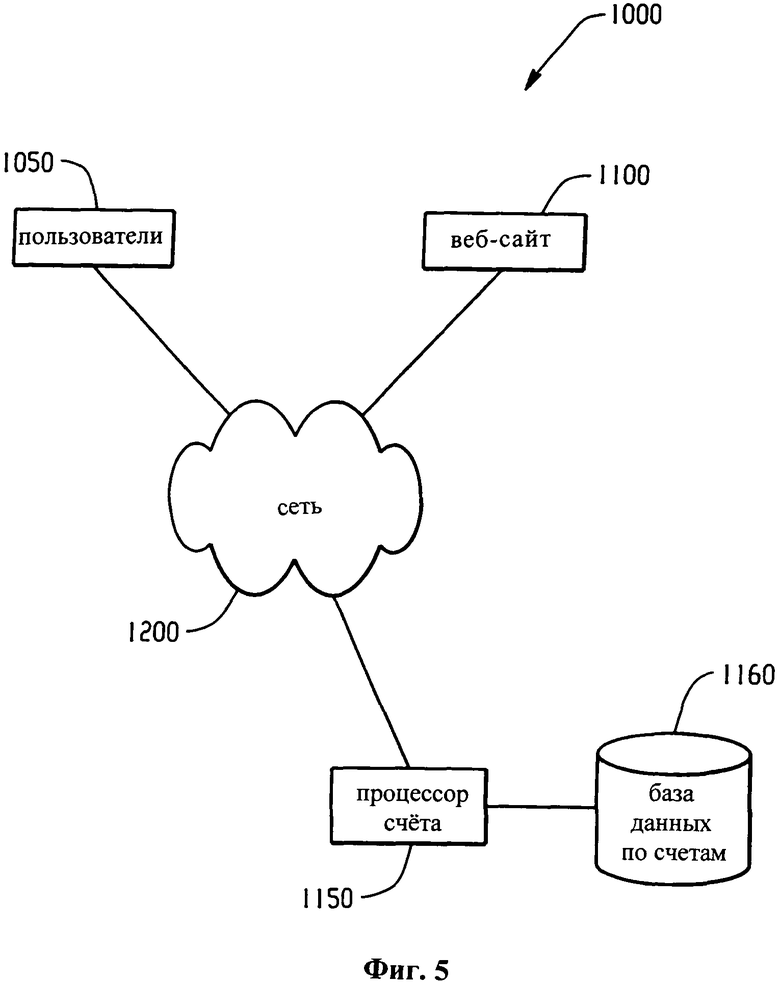

[0062] Фигура 5 показывает блок-диаграмму примерной системы обработки операций 1000. Система 1000 может быть основана на компьютере, причем один или более пользователей 1050 смогут взаимодействовать с одним или более веб-сайтами 1100 посредством сети 1200. Например, пользователь может захотеть вступить в финансовую операцию через веб-сайт, может захотеть получить доступ к ограниченной информации или функциональной возможности, доступной при помощи данного веб-сайта, или может захотеть вступить в схожее или соответствующее взаимодействие с веб-сайтами. С целью упрощения взаимодействий с веб-сайтами пользователь основывает один или более главных и финансируемых счетов в базе данных счетов 1160 с помощью процессора счета 1150 посредством сети 1200. Пользователь может основать один или более счетов с помощью процессора счета до посещения веб-сайтов, или может быть перенаправлен с веб-сайта на процессор счета для целей основания одного или более счетов.

[0063] В различных воплощениях, более подробно описанных ниже, один или более главных или финансируемых счетов могут использоваться для проведения финансовых операции с веб-сайтом. Например, один или более главных или финансируемых счетов могут использоваться для покупки товаров и/или услуг у веб-сайта. В данном воплощении пользователь 1050 может управлять веб-сайтом 1100 для начала финансовой операции, такой как покупка товаров или услуг. Владелец главного счета выбирает один или одного или более внешних источников денежных средств, поддерживаемых процессором счета 1150, для использования в качестве части финансовой операции, а владелец главного счета затем опознается веб-сайтом посредством процессора счета. Финансируемый счет не запрашивает каких-либо внешних источников денежных средств для совершения покупки. Один или более внешних источников денежных средств могут быть предоплаченными счетами, счетами с хранимой стоимостью, кредитными счетами, дебетованными счетами или тому подобным. В одном воплощении предоплаченные счета могут использоваться для проведения операций на небольшие суммы способом, повышающим прибыльность для продавца. В другом воплощении счет может быть кредитным, дебетованным или другим счетом, или имеющим другое название для такого счета, который может быть более подходящим для операции по более крупным платежам. Финансируемый счет финансируется только денежными средствами, полученными с главного счета.

[0064] Один или более счетов могут, альтернативно, связаны с счетами по здравоохранению, что позволяет пользователю иметь доступ к информации по здравоохранению на веб-сайте, операции, связанные со здравоохранением, или другим образом управлять связанными со здравоохранением товарами и/или услугами и/или приобретать их. В дополнительном воплощении один или более счетов могут позволить пользователю иметь доступ к любому типу информации ограниченного доступа или функциональной возможности на веб-сайте и/или участвовать в операции, относящейся к такому ограниченному доступу.

[0065] Процессор счета 1150 может включать один или более серверов, содержащих программные операции или системные программы для создания и поддержания счетов для пользователей; для того, чтобы пользователи могли проводить операции с одни или более веб-сайтами; для того, чтобы пользователи могли начать разбирать споры с одним или более веб-сайтами, а также, чтобы автоматизировать коммуникации, относящиеся к спорам и их разрешению; чтобы запускать и передавать сигналы тревоги пользователям, веб-сайтам и/или системным администраторам, базирующимся на заранее определенных и/или настраиваемых параметрах; чтобы сформировать и применять оплаты ко всем операциям; и чтобы проводить отчетности, которые могут быть важны для веб-сайтов, процессоров счета и/или пользователей. Кроме того, один или несколько серверов процессора счета могут дополнительно включать программные операции или системные программы, относящиеся к управлению счетами (такие как обновление платежного адреса, адрес доставки, предпочтения пользователей и тому подобное); для того, чтобы пользователи могли авторизовать и управлять регулярными платежами или чтобы заранее авторизовать платежи; для того, чтобы пользователи могли заранее авторизовать (то есть внести в «белый список») или запретить (то есть внести в «черный список») веб-сайты и/или операции; а также для того, чтобы пользователи могли управлять счетами и выполнять операции с использованием мобильных электронных устройств или любых других электронных устройств, таких как подключенные к Интернету игровые консоли, цифровые приставки или схожие устройства. База данных по счетам 1160 может включать один или более запоминающих устройств. В некоторых примерах база данных по счетам 1160 может состоять из множества оплаченных запоминающих устройств. В другом примере база данных по счетам 1160 может включать один или более запоминающих устройств, которые заключены в том же одном или нескольких серверах как процессор счета 1150.

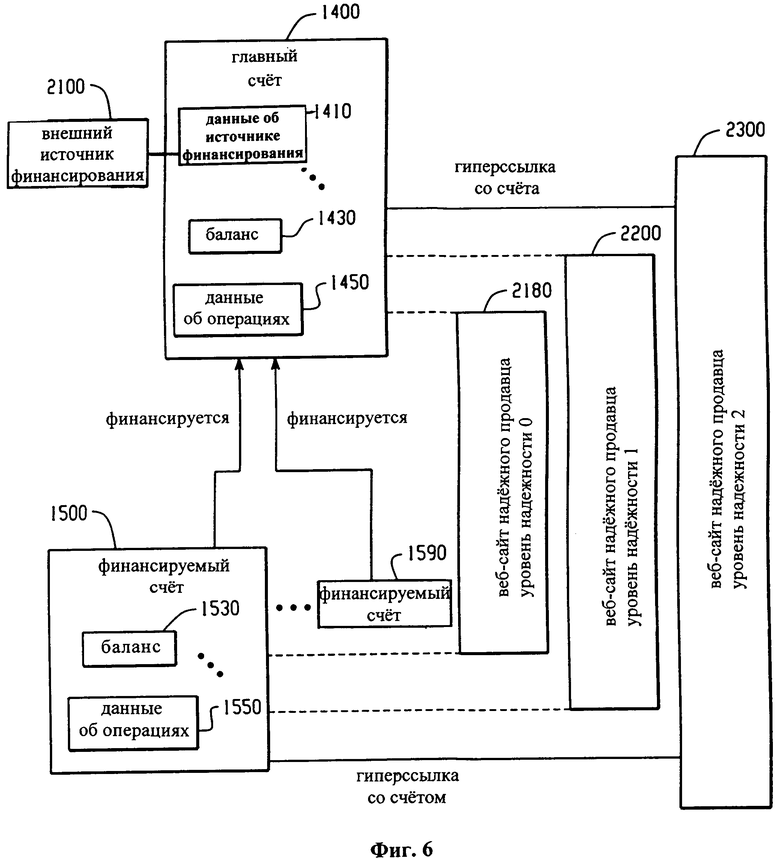

[0066] Фигура 6 показывает примерные структуры данных для финансируемых счетов 1500, 1590, которые финансируются главным счетом 1400. получатель, имеющий главный счет 1400, который финансируется внешним источниками финансирования 2100, может спонсировать один или более финансируемых счетов 1500, 1590 для использования другими, например, детьми, друзьями, родственниками, работниками и т.д. В одном воплощении системы главного 1400 и финансируемого счетов 1500, 1590 размещаются на веб-сайте, а данные по счету 1410, 1430, 1450, 1530, 1550 хранятся в базе данных по счету, такой как база данных, связанная с веб-сайтом. С главного 1400 и финансируемого счетов 1500, 1590 пользователи могут делать покупки с веб-сайтов продавца 2180, 2200, 2300. Установка, использование и закрытие финансируемых счетов обсуждается здесь.

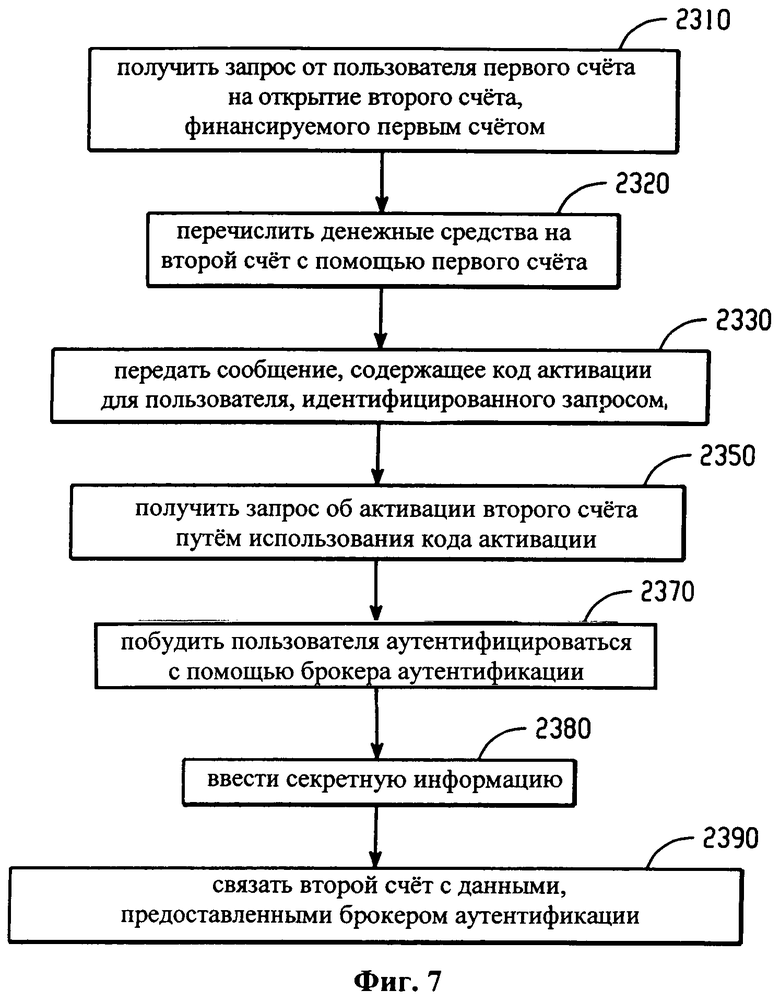

[0067] Фигура 7 показывает пример способа установки финансируемого счета. На Фигуре 7 вычислительное устройство (например, веб-сайт) принимает (шаг 2310) запрос от пользователя главного счета с целью открыть финансируемый счет.

Запрос может специально идентифицировать пользователя второго счета и адрес для связи с пользователем второго счета, такой как адрес электронной почты, номер мобильного телефона, идентификатор мгновенной передачи сообщений и т.д. В таком случае денежные средства могут перечисляться на второй счет с помощью первого счета (шаг 2320). Вычислительное устройство затем передает (шаг 2330) сообщение, содержащее код активации для пользователя второго счета. Когда вычислительное устройство принимает (шаг 2350) запрос об активации второго счета путем использования кода активации, вычислительное устройство побуждает (шаг 2370) пользователя аутентифицироваться с помощью брокера аутентификации (например, веб-сайта). Если у пользователя еще нет счета с брокером аутентификации, он может основать его в этот раз. Способ также может потребовать ввода какого-либо типа секретной информации, известной обеим сторонам, такой как адрес электронной почты или номер мобильного телефона владельца главного счета (шаг 2380). Если однажды пользователь был аутентифицирован брокером аутентификации, а секретная информация была успешно введена, вычислительное устройство связывает (шаг 2390) второй счет с данными, предоставленными брокером аутентификации. Впоследствии пользователь второго счета может получить доступ ко второму счету с помощью аутентификации посредством брокера аутентификации. Денежные средства затем могут перечисляться на второй счет посредством первого счета (шаг 2410).

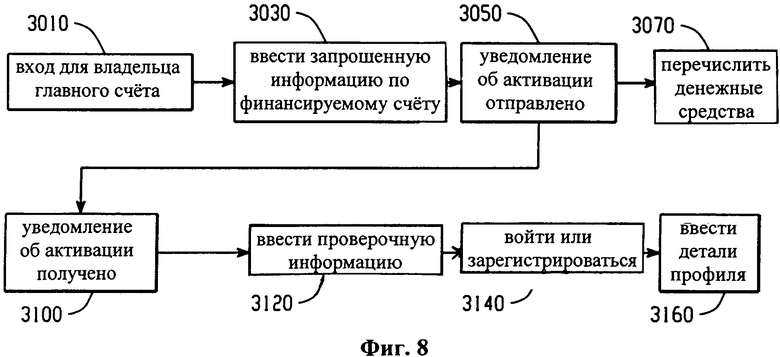

[0068] Фигура 8 показывает расширенный примерный способ открытия финансируемого счета. Пользователь главного счета входит в главный счет (шаг 3010). Например, владелец главного счета может войти на веб-сайт с использованием комбинации имени пользователя и пароля.

[0069] Далее владелец главного счета делает запрос на создание финансируемого счета и предоставляет информацию, необходимую для открытия счета (шаг 3030). Например, владелец главного счета может ввести запрос на веб-сайте с интерфейсом пользователя и предоставить информацию для открытия финансируемого счета для идентифицированного пользователя. Информация может включать имя и адрес электронной почты идентифицированного пользователя, номер мобильного телефона, идентификатор мгновенных сообщений и т.д. идентифицированного пользователя. В одном примере, система проверит, зарегистрирована ли уже системой контактная информация идентифицированного пользователя (например, для другого финансируемого счета или главного счета). В одном примере, если контактная информация уже зарегистрирована, владелец главного счета будет уведомлен и побужден попытаться ввести информацию снова.

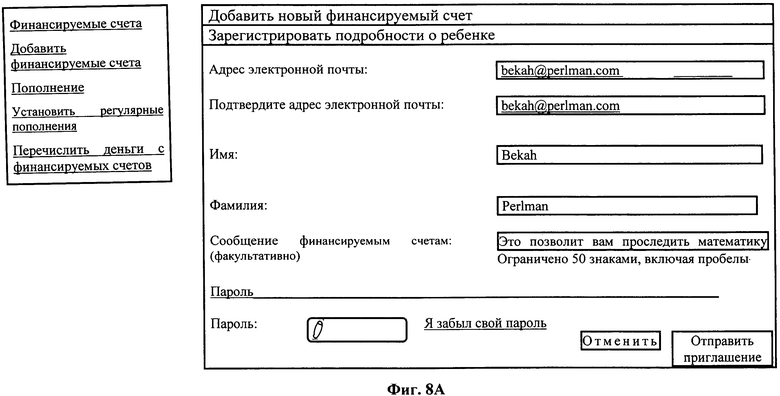

[0070] Фигура 8 показывает пример графического интерфейса пользователя для выполнения шага 3030. Пользователь главного счета выбирает «Финансируемые счета» в меню навигации. Затем пользователь выбирает «Добавить новый финансируемый счет» в отдельном подменю. Затем отображается форма, где пользователь вводит адрес электронной почты для финансируемого счета пользователя, повторно вводит адрес электронной почты, вводит имя и фамилию пользователя финансируемого счета, вводит дополнительное «Сообщение для финансируемых счетов» и затем щелкает кнопку «Отправить приглашение» для отправки уведомления о финансируемом счете.

[0071] В следующем шаге компьютер принимает информацию, предоставленную в предыдущем шаге, и отправляет уведомление пользователю, который был определен для получения финансируемого счета (шаг 3050). Например, уведомление может быть по электронной почте, смс-сообщению или другому электронному сообщению. Уведомление включает инструкции и информацию, такую как код активации, чтобы завершить регистрацию счета. В уведомление может быть включена ссылка на веб-сайт с интерфейсом пользователя для доступа к счету, который заключает в себе код активации. Уведомление может также включать инструкции для отклонения предложения по финансируемому счету, например, ссылку для удаления счета.

[0072] Если предложение спонсорского счета отклоняется, владелец главного счета может в будущем повторно отправить уведомление. Графический интерфейс пользователя может предоставить владельцу главного счета опцию повторной отправки позднее. Кроме того, в одном примере, если финансируемый счет отклоняется, любые денежные средства, перечисленные с главного счета на спонсорский счет, будут возвращены на главный счет, а владелец главного счета получит уведомление по электронной почте о том, что финансируемый счет был отклонен.

[0073] В одном примере, у владельца главного счета есть опция перечисления денежных средств с главного счета на новый финансируемый счет (шаг 3070), как только уведомление отправлено или как только оно получено идентифицированным пользователем. Владелец главного счета также может настроить автоматическое перечисление средств с главного счета на финансируемый счет через определенные промежутки времени или по определенным числам в будущем. В другом примере, финансируемый счет не считается открытым до тех пор, пока идентифицированный пользователь не последует инструкциям для завершения регистрации финансируемого счета. В данном примере от владельца главного счета может потребоваться подождать с переводом денежных средств до другого раза; например, когда владелец финансируемого счета зарегистрировался, как обсуждается ниже.

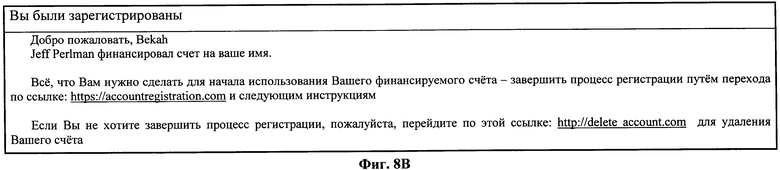

[0074] Пользователь, определенный для получения финансируемого счета, получает уведомление, отправленное в шаге 3050 (шаг 3100). Фигура 8В показывает пример уведомления, полученного идентифицированным пользователем, включая ссылку для завершения регистрации и ссылку для удаления финансируемого счета. Идентифицированный пользователь может затем следовать инструкциям, содержащимся в уведомлении, таким как щелкнуть на ссылку, предоставленную для веб-сайта с интерфейсом пользователя, для электронного доступа к счету.

[0075] В качестве подтверждения и в целях подтверждения и безопасности у идентифицированного пользователя могут потребовать введения проверочной информации на веб-сайте с интерфейсом пользователя, которая идентифицирует уведомление и/или пользователя, отправившего уведомление (шаг 3120). Проверочной информацией может являться код активации и/или адрес электронной почты. Проверочная информация, такая как код активации, может включаться в ссылку из уведомления. В одном примере, код активации, вставленный в ссылку, основан на случайных данных адреса электронной почты владельца главного счета и идентификатора счета. Компьютер может автоматически проверить этот код активации до разрешения продолжить процесс регистрации. В другом примере, адрес электронной почты владельца главного счета может потребоваться для входа идентифицированным пользователем в качестве дополнительной надежности к проверочному коду. Это предоставляет дополнительную ступень аутентификации посредством запрашивания у идентификационного пользователя введения некоторой информации, которая не включена в уведомление об активации. Если доступ к уведомлению о приглашении получил неавторизованный пользователь, он не сможет завершить регистрацию без знания адреса электронной почты владельца главного счета. Фигура 9 показывает пример графического интерфейса пользователя для введения подходящего адреса электронной почты.

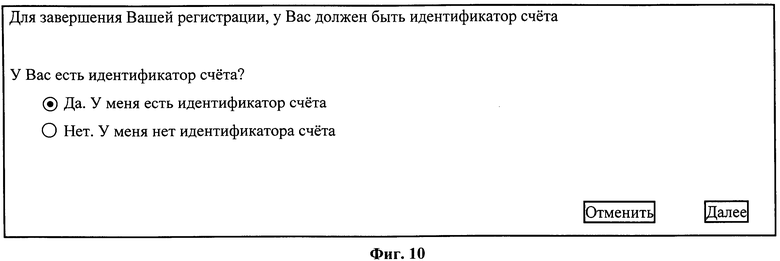

[0076] Далее, идентифицированный пользователь может войти в систему с помощью идентификатора пользователя и пароля из уже установленного электронного счета или же он может зарегистрировать счет (шаг 3140). Счет может быть отдельным для системы главного/финансируемого счетов или же быть обычным счетом в Интернете, таким как счет по технологии регистрации OPEN ID. В одном примере, веб-сайт будет проверять Куки от общего счета в Интернете и, в случае нахождения, подтвердит активное состояние сессии, тем самым исключая необходимость повторного входа в систему. Фигура 10 показывает графический интерфейс пользователя для выбора входа в систему или создания счета.

[0077] В другом примере, страница проверки шага 3120 предоставляется после того, как идентифицированный пользователь вошел в систему (шаг 3140).

[0078] В конечном счете, идентифицированный пользователь может ввести дополнительные оставшиеся подробности в профиле пользователя (шаг 3160), такие как настройка пароля для совершения покупок. Информация профиля включает адрес электронной почты и имя, которые могут подставляться из информации, введенной владельцем главного счета, но могут изменяться или подтверждаться идентифицированным пользователем. Правила и условия могут быть представлены для принятия на данном этапе. В конечном счете, идентифицированный пользователь завершает процесс регистрации утверждения всей информации профиля; например, путем выбора кнопки Создания Счета в графическом интерфейсе пользователя. Идентифицированный пользователь, таким образом, становится владельцем финансируемого счета.

[0079] В данном пункте регистрация завершается и любые денежные средства, переведенные владельцем главного счета, незамедлительно доступны для использования в операциях с торговыми веб-сайтами владельцем финансируемого счета.

[0080] Если идентифицированный пользователь отклоняет процесс регистрации до его завершения, он может завершить его позднее, просто-напросто следуя инструкциям из уведомления, начиная с шага 3100, такого, как переход по ссылке в приглашении по электронной почте, которое он получил. В одном примере, попытки закрыть веб-сайт регистрации или уйти с него приведут к уведомлению о том, как процесс регистрации может быть восстановлен, если пользователь прекращает его.

[0081] Возвращаясь к Фигуре 6 и ее изображению системы главного и спонсорского счетов, будут обсуждаться финансирование и работа спонсорских счетов 1500, 1590 и главного счета 1400.

[0082] В одном примере, главный счет 1400 хранит данные об источнике финансирования 1410, такие как информация о счете кредитной карты, счете дебетовой карты, банковском счете и т.д. Спонсор использует источник финансирования 2100, как определено данными об источнике финансирования 1410, для пополнения главного счета 1400, когда баланс 1430 главного счета 1400 ниже или недостаточен для совершения покупки. В некоторых воплощениях пользователь главного счета 1400 может напрямую использовать внешние источники финансирования 2100, определенные данными об источнике финансирования 1410, для совершения покупок.

[0083] В отличие от примерного главного счета 1400, примерный финансируемый счет 1500, 1590 не имеет данных об источнике финансирования 1410. Финансируемые счета 1500, 1590 получают денежные средства через главный счет 1400. В одном примере, финансируемые счета 1500, 1590 ограничены и не имеют собственных данных об источнике финансирования 1400. В ситуациях, где владельцами финансируемых счетов являются дети, владельцы финансируемых счетов могут не иметь права на собственные источники финансирования 2100 для предоставления данных об источнике финансирования 1410. В одном примере, финансируемые счета 1500, 1590 также не имеют права на получение денежных средств от операций пир-ту-пир.

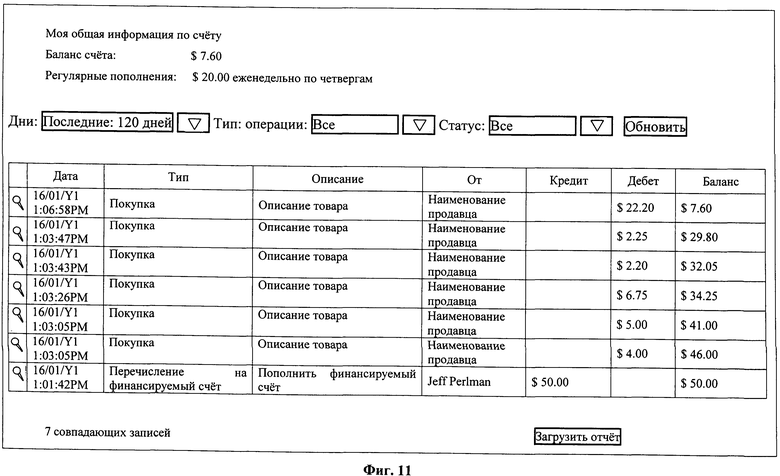

[0084] В одном воплощении счет спонсора 1400 хранит данные об источнике финансирования 1410, такие как информация о счете кредитной карты, счете дебетовой карты, банковском счете и т.д. Спонсор может использовать источник финансирования 2100, как определено данными об источнике финансирования 1410, для пополнения главного счета 1400, когда баланс 1430 главного счета 1400 ниже или недостаточен для совершения покупки. В некоторых воплощениях пользователь главного счета 1400 может напрямую использовать источники финансирования 2100, определенные данными об источнике финансирования 1410, для совершения покупок.

[0085] В одном примере, финансируемые счета находятся под контролем главного счета. Владелец главного счета (или спонсор) может использовать главный счет 1400 для управления финансируемыми счетами 1500, 1590. Некоторые инструменты управления предоставляются спонсору, включая возможность: просматривать данные об операциях 1550 в финансируемом счете 1500, просматривать баланс 1530 финансируемого счета 1500, снимать денежные средства с финансируемого счета 1500, планировать регулярное внесение средств на финансируемый счет 1500, пополнять счет 1500 (то есть вносить средства или доводить баланс 1530 финансируемого счета 1500 до заранее определенного уровня), и т.д. В некоторых примерах, система может заблокировать доступ спонсора к определенной информации по финансируемому счету 1400, например, данным об операциях 1550. это может случаться, например, когда удовлетворяется перечень заранее определенных критериев (например, возраст пользователя финансируемого счета выше порогового уровня и/или владелец главного счета согласен с запретом и т.д.). В одном примере, финансируемые счета 1500, 1590 могут иметь только денежные средства, уменьшенные посредством осуществления покупок или перевода с финансируемого счета 1500, 1590 на главный счет 1400, инициированного спонсором. Финансируемые счета могут использоваться только для операций с баланса 1530, никакие транзитные операции (то есть операции, финансируемые за счет сторонних финансовых инструментов) не допускается. То есть никакие внешние источники финансирования 2100 не могут использоваться для проведения операций.

[0086] В противоположность этому у владельца финансируемого счета нет доступа к информации, хранящейся в главном счете 1400, такой как баланс 1430 и данные об операциях 1450, и т.д.

[0087] В одном примере, это может быть баланс и другие ограничения. Например, итоговые балансы главного счета 1400 и всех финансируемых счетов 1500, 1590, связанных с данным главным счетом 1400, рассматриваются как единый баланс в целях ограничений на максимальный баланс рискового счета и для других законодательных и нормативных целей.

[0088] Главный счет 1400 снабжается денежными средствами из источников финансирования 2100, таких как чековые счета, сберегательные счета и счета кредитных карт. Эти опции финансирования доступны спонсору через графический интерфейс пользователя, например, веб-страница «управления денежными средствами», которая позволяет спонсору перемещать денежные средства на главный счет 1400 и с него. В противоположность этому, в одном примере, финансируемый счет 1500 не имеет опции внесения дополнительных денежных средств с внешних счетов, а получает денежные средства только с главного счета 1400. В одном примере, финансируемый счет 1500 не может производить расходы с баланса 1530, такие как посредством переводов на внешние счета. В одном примере, финансируемый счет 1500 даже не имеет опции связи внешних счетов с финансируемым счетом 1500, такой как посредством веб-страницы «управления денежными средствами», которая доступна в главном счете.

[0089] Фигура 11 показывает примерный графический интерфейс пользователя веб-страницы для финансируемого счета 1500. В данном примере страница отчета о состоянии счета показывает историю операций, отражающую сохраненные данные об операциях 1550 для финансируемого счета 1500. Опции предоставляются для настройки диапазона дат в истории операций и выбора тип и статуса операции. Баланс счета также представляется на этой странице в добавление к информации в отношении регулярных депозитных счетов или пополнений. В примере Фигуры 11 взнос в размере 20 долларов будет производиться каждый четверг.

[0090] Пункты меню навигации также предоставляются для «Экспресс-продавцов» (то есть доверенных продавцов уровня 2) и «Изменить профиль». В меню «Изменить профиль» пользователь может внести изменения в информацию из своего профиля. Пример профильной информации - информация, введенная на шаге 3160 регистрационного процесса.

[0091] В одном примере, финансируемые счета не могут иметь свои собственные финансируемые счета.

[0092] Фигура 12 показывает часть примерного графического интерфейса пользователя веб-страницы для главного счета 1500. под пунктом меню «Финансируемый счет» спонсору предоставляются имена владельцев спонсорских счетов, состояние финансируемых счетов 1500, 1590 (активное, неактивное или закрытое) и баланс счета каждого счета 1530. Неактивный счет 1590 еще не был активирован вышеописанной процедурой регистрации. Итоговый баланс финансируемого счета также предоставляется. На данной странице спонсор может выбрать любое имя финансируемого счета для просмотра отдельной информации страницы отчета о состоянии финансируемого счета.

[0093] Фигура 13 показывает примерный графический интерфейс пользователя для веб-страницы с общей информацией по финансируемому счету, которая включает историю операций, сформированную из данных по операциям 1550. История операций идентична той, которая предоставляется владельцу финансируемого счета в графическом интерфейсе пользователя финансируемого счета.

[0094] Список отношений с экспресс-продавцами (описанный более детально ниже), который существует для финансируемого счета 1500 также доступен для просмотра спонсором. Фигура 14 показывает пример графического интерфейса пользователя для отображения доверенных продавцов уровня 2 (например, экспресс-продавцов).

[0095] Пользователь может щелкнуть на Просмотр Деталей в странице с Общей Информацией по Финансируемому Счету, которая включает все подробности кроме пароля и Секретных Вопросов. Эти подробности не могут изменяться спонсором. Фигура 15 показывает примерный графический интерфейс пользователя для просмотра веб-страницы с подробной информацией. Со страницы просмотра деталей пользователь может щелкнуть на «Перейти к резюме», чтобы вернуться к Общей Информации по Финансируемому счету.

[0096] Опция по закрытию счета есть на странице «Просмотра деталей» и странице Общей Информацией по Финансируемому Счету.

[0097] Пользователь может кликнуть на «Все Финансируемые Счета» на странице Общей Информации по Финансируемому Счету для возврата к странице общей информации под пунктом меню «Финансируемые счета», показанном на Фигуре 12.

[0098] Таким образом, все операции по финансируемому счету, детали профиля и списки экспресс-продавцов полностью видны спонсору через графический интерфейс пользователя главного счета спонсора.

Тем не менее, в данном воплощении плательщик не может корректировать эти пункты. При этом, если владелец финансируемого счета меняет адрес электронной почты, на который зарегистрирован настоящий счет, при успешной проверке указанного адреса, плательщик получает уведомление о соответствующем изменении, например по электронной почте.

[0099] Финансируемые счета 1500, 1590 могут приостанавливаться независимо от основного счета 1400, например, при несоблюдении условий обслуживания, при неиспользовании счета и т.д. Тем не менее, приостановка любого основного счета автоматически распространяется на все финансируемые счета 1500, 1590, находящиеся в зависимости от основного счета 1500.

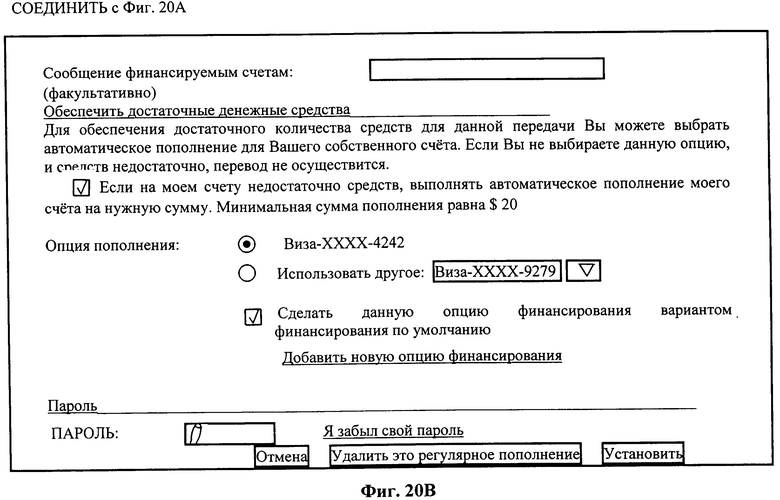

[00100] Возвращаясь к фигуре 12, графический интерфейс пользователя отображает опции, подписанные как «пополнение» и «установить постоянное пополнение». Эти опции определяют, как оплачиваются финансируемые счета 1500, 1590 в зависимости от того, активированы ли они или еще нет.

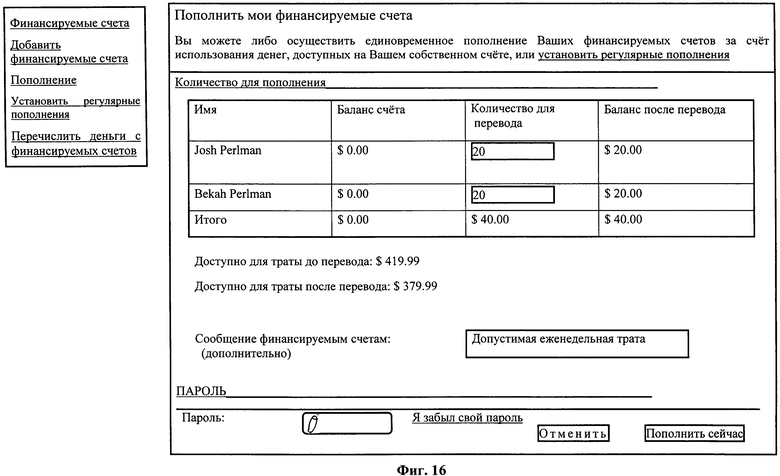

[00101] Фигура 16 предлагает пример страницы графического интерфейса пользователя, озаглавленной «Пополнение моих финансируемых счетов», переход к которой осуществляется при помощи выбора пункта «Пополнение» в меню, как показано на фигурах 12 или 13. На упомянутой странице плательщик вводит сумму, предназначенную для перевода на каждый из одного или нескольких финансируемых счетов 1500, 1590. Плательщик может увидеть информацию о сумме переведенных средств, а также информацию о средствах, доступных по основному счету 1400 до перевода и информацию о средствах, доступных по основному счету 1400 после переводов. Если переводимая сумма превышает средства, доступные по основному счету 1400, сообщение о недостаточном количестве средств будет выведено на экран сразу после того, как упомянутая сумма была введена, предлагая плательщику либо уменьшить переводимую сумму, либо пополнить основной счет 1400 посредством внешних источников финансирования 2100 до момента проведения операции.

[00102] Владелец основного счета также может отправить произвольное сообщение владельцу(-ам) финансируемого счета, которое будет отображаться в поле «Описание» строки в истории транзакций, касающейся пополнений.

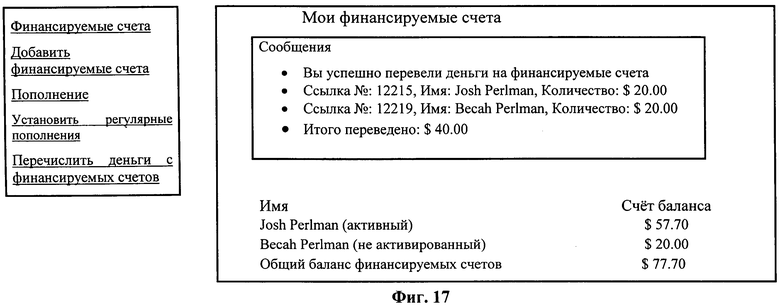

[00103] Чтобы осуществить перевод, владелец основного счета водит пароль и нажимает на пункт «Перевести средства прямо сейчас», после чего выводится сообщение о подтверждении на общей странице по финансируемым счетам. Фигура 17 изображает графический интерфейс пользователя, отображающий сообщение о подтверждении, касающееся переводимых средств.

[00104] В одном из примеров, средства незамедлительно доступны на финансируемом счете в «активированном» состоянии 1500 и незамедлительно доступны с момента активации финансируемых счетов, находящихся в «неактивированном» состоянии 1590. Если предложение в адрес «неактивированного» финансируемого счета отклоняется владельцем данного счета, то переданные средства автоматически возвращаются на основной счет 1400.

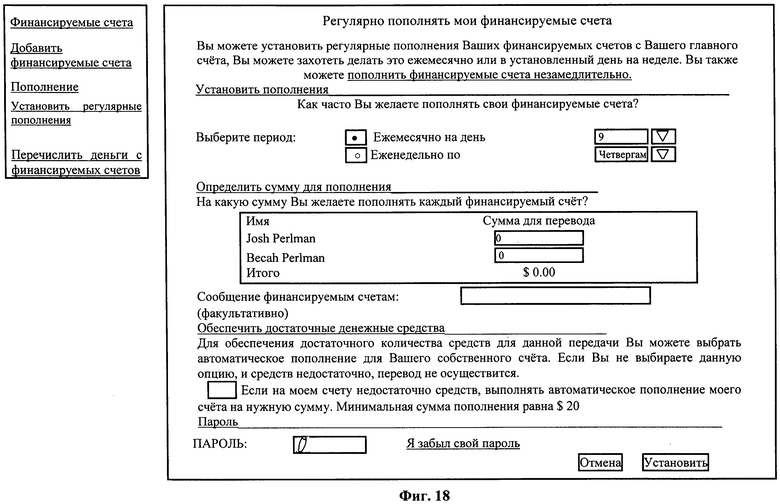

[00105] Фигура 18 представляет пример страницы графического интерфейса пользователя, озаглавленной «Постоянно пополнять мои финансируемые счета», которая доступна посредством нажатия на пункт меню «Установить постоянное пополнение», показанный на фигуре 12. С этой страницы владельцы основных счетов выбирают необходимую частоту и дату вкладов; например, еженедельно с указанием дня недели, либо ежемесячно с указанием дня в течение месяца. Сумма, предназначенная для перевода на каждый финансируемый счет 1500, 1590, также выбирается на этой странице. Как и в варианте с единовременным пополнением, владелец основного счета может отправить произвольное сообщение владельцу (-ам) финансируемого счета, которое будет отображаться в поле «Описание» строки в истории транзакций, касающейся пополнений.

[00106] Для владельца основного счета также предусматривается опция автоматического пополнения собственного счета, если в день перевода на счету нет достаточного количества средств для осуществления автоматических переводов на финансируемый счет. Если данная опция выбрана, владельцу основного счета предлагается выбрать какой источник финансирования 2100 использовать. Фигура 19 изображает графический интерфейс для выбора используемого источника финансирования 2100 с целью периодического пополнения. В одном из примеров банковские счета недоступны для выбора, поскольку необходимо, чтобы эти денежные средства были доступны незамедлительно. В одном из примеров, соответствующее пополнение представляет собой минимальную сумму, к примеру, 20$, либо разницу между суммой перевода и остатком на счете, в зависимости от предпочтений.

[00107] Если автоматическое пополнение основного счета 1400 не проходит, также не пройдет и автоматическое пополнение финансируемых счетов 1500, 1590, при этом в истории транзакций по ним будет отражена информация о неудавшихся пополнениях. Владелец основного счета получит информацию об обоих отказах.

[00108] Если источник финансирования 2100, который плательщик использует для пополнения основного счета, был аннулирован, то владельцу основного счета будет предложено привязать функцию пополнения финансируемого счета к дополнительному источнику финансирования 2100. Если дополнительный источник финансирования не был выбран или нет доступных, в таком случае автоматическое пополнение, связанное с финансируемым счетом будет аннулировано.

[00109] Как и в случае с единовременным пополнением, подтвердив регулярность запрограммированных переводов, владелец основного счета вводит пароль и нажимает на пункт «Перевести средства прямо сейчас», после чего выводится сообщение о подтверждении на общей странице по основным счетам. После установки, постоянное пополнение отражается на экране владельца основного счета применительно к каждому финансируемому счету 1500, 1590, а также на странице с общей информацией по главному счету владельца финансируемого счета (см. фигуру 13).

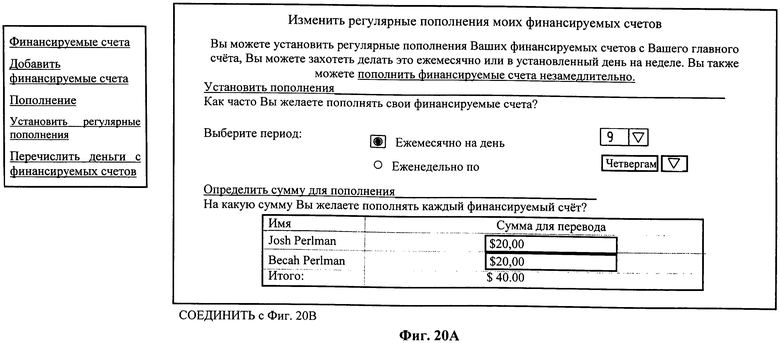

[00110] Запрограммированное пополнение финансируемых счетов может быть отредактировано нажатием на ссылку «отредактировать параметры постоянного пополнения» на общей странице счета, касающейся финансируемых счетов (фигура 13) или посредством нажатия на пункт «Установить постоянное пополнение» в левом навигационном меню в разделе финансируемых счетов (фигура 12). Отобразится страница, аналогичная той, что изображена на фигуре 18, где будут предложены те же опции, но с ранее установленными суммами и предварительно отмеченными опциями в редактируемом виде, так как это показано на фигуре 20, которая демонстрирует пример страницы с графическим интерфейсом пользователя для редактирования параметров постоянного пополнения. Плательщик может аннулировать функцию постоянного пополнения финансируемых счетов посредством нажатия на кнопку «Удалить указанное постоянное пополнение». В конкретном примере данная опция требует только лишь ввода пароля, после чего действующая установка будет незамедлительно отменена. Кроме того, плательщик может внести изменения в параметры, которые также потребуют ввода пароля перед нажатием кнопки «сохранить». Редактирование и сохранение новых параметров заменит старые установки новыми параметрами. По завершению упомянутой процедуры, пользователь увидит подтверждающее сообщение.

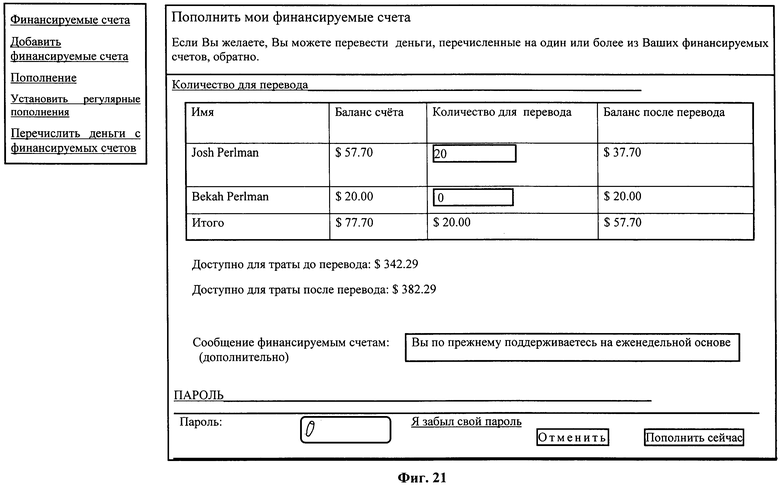

[00111] В одном примере плательщик может вернуть средства с одного или нескольких финансируемых счетов 1500, 1590. Чтобы совершить действие, плательщик выбирает «Перевести средства с финансируемых счетов» в разделе финансируемых счетов в меню, как показано на фигуре 12. Фигура 21 представляет пример страницы с графическим интерфейсом пользователя для перевода денег с финансируемых счетов 1500, 1590. На странице, изображенной на фигуре 21, плательщик вводит сумму для зачисления на счет 1530 относительно каждого финансируемого счета 1500, 1590, кроме того, отображаются средства, доступные до и после перевода. Если введенная сумма превышает остаток на финансируемом счете 1530, то на экран выводится сообщение об ошибке. Также как и со вкладами на финансируемые счета 1500, 1590, плательщик может ввести выборочное сообщение владельцу (-ам) финансируемых счетов которое будет отражаться в поле «Описание» строки для перевода средств в истории транзакций. Для подтверждения перевода, спонсор вводит пароль и нажимает на пункт «Незамедлительно вернуть средства». Средства будет немедленно изъяты с финансируемого счета 1500, 1590 и добавлены к доступному остатку на основном счете 1400.

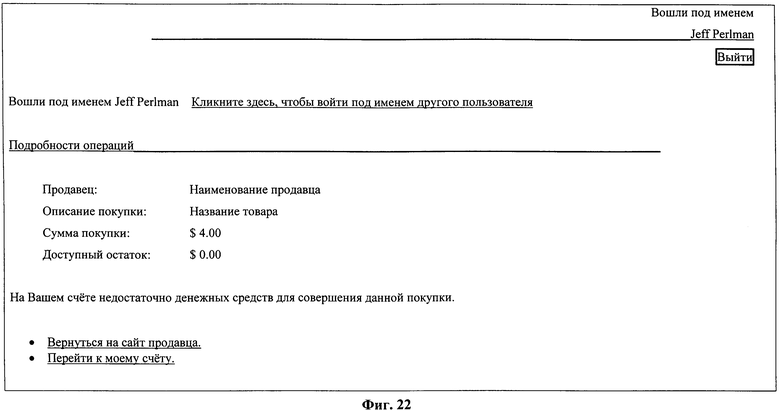

[00112] Владельцы финансируемых счетов могут совершать электронные покупки с Интернет-сайтов. В одном из примеров, посредством финансируемых счетов 1500, 1590 покупки могут совершаться только в том случае, если имеется достаточный остаток средств 1530 на счету 1500, 1590 для совершения покупки. Внешние источники финансирования 2100 не допускаются применительно к финансируемым счетам 1500, 1590 для пополнения баланса 1530 или для совершения сквозных транзакций. В том случае, если владелец финансируемого счета попытается осуществить покупку, не имея достаточного остатка на счете 1530, страница, такая как изображена на фигуре 22, отобразиться на экране, чтобы уведомить пользователя о недостаточном количестве средств. Данная страница не предоставляет пользователю каких-либо опций для завершения транзакции, так как финансируемый счет не имеет каких-либо внешних источников финансирования 2100. Тем не менее, данная страница предусматривает опции, позволяющие владельцу финансируемого счета либо вернуться на сайт продавца, при этом сообщение о «недостаточном количестве средств» будет отправлено продавцу, либо перейти на страницу пользователя финансируемого счета, т.е. страницу, изображенную на фигуре 13.

[00113] В одном из примеров представлены, по крайней мере, три категории сайтов сетевой торговли 2180, 2200, 2300, которые могут быть назначены как стандарт (уровень доверия 9), быстрый сеанс (уровень доверия 1) и экспресс-торговля (уровень доверия 2). Для осуществления стандартной торговли 2180 от пользователя может потребоваться вводить пароль для каждой транзакции. Что касается быстрого сеанса торговли 2200, то пользователь может установить доверенный сеанс с сайтом продавца 2200, где пароль вводится один раз, и не требуется повторного ввода в течение периода времени, пока сеанс активен. Несмотря на то, что доверительный сеанс активен, могут осуществляться бесклавиатурные транзакции. В случае с экспресс-торговлей 2300, пользователь может установить доверительные отношения с веб-сайтом продавца 2300, в таком случае пароль вводится единовременно и не требует повторного ввода в течение множества сессий. До тех пор, пока пользователь зарегистрирован на коммерческом счету, с которым связана экспресс-торговля, нет необходимости вводить пароль, чтобы осуществить покупку с коммерческого веб-сайта 2300, с которым осуществляется экспресс-торговля, также как в случае покупки при помощи бесклавиатурной транзакции.

[00114] Согласно примеру, доступ по ссылкам к веб-сайту продавца, с которым осуществляется экспресс-торговля 2300, осуществляется через графический интерфейс пользователя финансируемого счета. Например, см. фигуру 11, на которой изображается ярлык меню «экспресс-торговли», нажатие на который отобразит ссылки на коммерческие веб-сайты с экспресс-торговлей 2300.

[00115] Как основные счета 1400, так и финансируемые счета 1500, 1590, позволяют совершать покупки с коммерческих сайтов со стандартным (уровень доверия 0) 2180, первым 2200 и вторым 2300 уровнем доверия. Работа с коммерческим сайтом 2300 аналогична тому, как это происходит применительно к основному счету 1400, за исключением того, что владельцу финансируемого счета будет позволено пополнять перечень доверительных отношений для экспресс-торговли без наличия каких-либо внешних источников финансирования 2100 (в отличие от основных счетов, которые требуют наличия источника финансирования).

[00116] В некоторых воплощениях ограничения могут быть установлены применительно к любому продавцу. В одном из примеров, плательщик может задать установки применительно к любому продавцу - к стандартному, продавцу, работа с которым осуществляется в режиме экспресс-сеанса и/или продавцу, работа с которым осуществляется в режиме экспресс-торговли 2180, 2200, 2300, так что посредством финансируемого счета можно осуществлять покупки. Вариативно, плательщик может ограничить финансируемый счет на предмет совершения покупок с определенных коммерческих сайтов в стандартном режиме, в режиме экспресс-сеанса и/или в режиме экспресс-торговли 2180, 2200, 2300. Владелец основного счета также имеет возможность ограничить коммерческие сайты 2180, 2200, 2300 таким образом, чтобы с финансируемых счетов 1500, 1590 можно было осуществлять покупки только с тех коммерческих сайтов, которые имеют статус экспресс-торговли.

[00117] В одном из примеров, финансируемый счет может быть закрыт тремя способами: плательщиком, посредством закрытия основного счета 1400, владельцем финансируемого счета.

[00118] В одном из примеров, плательщик может также использовать финансируемый счет, чтобы закрыть один или несколько финансируемых счетов 1500, 1590, а также для повторной активации финансируемого счета 1500, 1590 после закрытия финансируемого счета 1500, 1590. После закрытия финансируемого счета 1500 посредством счета плательщика 1400, пользователь финансируемого счета 1500 не может совершать покупки с использованием средств, находящихся в остатке 1530 финансируемого счета. В одном из примеров, когда финансируемый счет 1500, 1590 закрыт, все средства, остающиеся на счету 1500, 1590 возвращаются обратно на основной счет 1400.

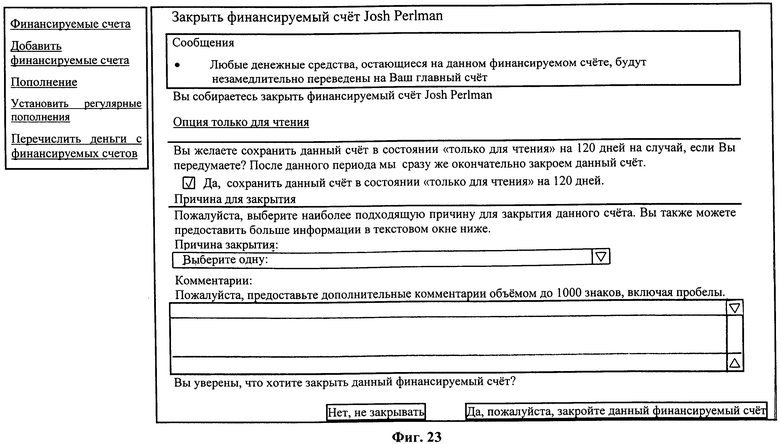

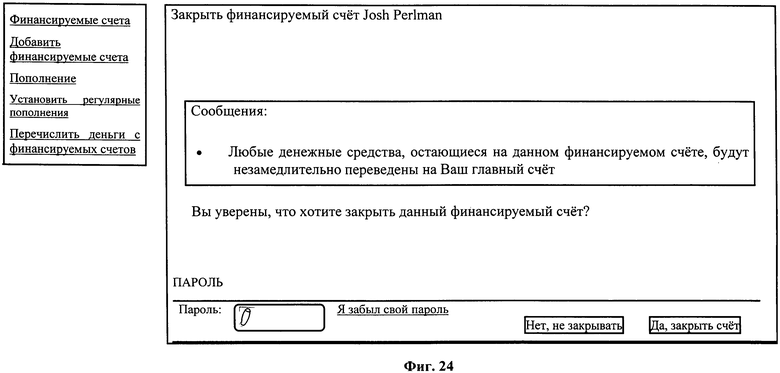

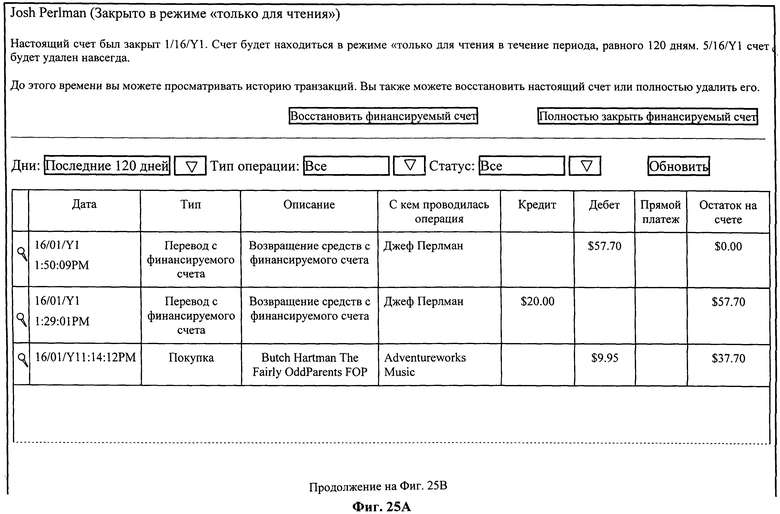

[00119] Возвращаясь к фигуре 13, на которой изображена общая страница по финансируемому счету применительно к выбранному финансируемому счету, следует обратить внимание, что плательщик может нажать на ссылку «закрыть счет», чтобы соответствующим образом осуществить закрытие счета. Ссылка приведет на страницу с примерным графическим интерфейсом пользователя, как тот, что изображен на фигуре 23, для закрытия счета. Плательщик может установить применительно к финансируемому счету 1500 статус «только для чтения». В том случае, если финансируемый счет 1500 находится в режиме «только для чтения» после того, как финансируемый счет 1500 был закрыт посредством основного счета 1400, плательщик и/или владелец финансируемого счета могут получать определенную информацию, касающуюся финансируемого счета 1500, например информацию о транзакциях 1550 за определенный период времени, составляющий 120 дней. На примерной странице плательщик должен выбрать «Основания для закрытия счета» что предоставит полезную информацию разработчику системы, касающуюся технических ошибок, а также ошибок проектирования.

[00120] После прочтения правил/подробностей, связанных с закрытием счета, плательщик может нажать на пункт «Да, закрыть финансируемый счет» либо «нет, не закрывать». Если плательщик выбирает «Да…» и вводит подтверждающий пароль, то следующий экран повторно информирует его о правилах закрытия счета и предлагает подтвердить или отменить. Фигура 24 предлагает пример графического интерфейса пользователя для подтверждения закрытия счета. После подтверждения о закрытии счета, система отправит электронное письмо владельцу финансируемого счета, извещая его о том, что плательщик закрыл финансируемый счет 1500. Дополнительно, плательщик получит подтверждающее электронное письмо о том, что финансируемый счет 1500 был закрыт.

[00121] Доступ плательщика в режиме «только для чтения» к закрытому финансируемому счету 1500 предусматривает возможность восстановления финансируемого счета либо окончательного закрытия финансируемого счета. В качестве примера смотрите фигуру 25, где изображен образец графического интерфейса пользователя для просмотра информации по финансируемому счету, предназначенной только для чтения, а также для восстановления счета. Повторная активация, в одном из примеров, восстанавливает финансируемый счет в активированном состоянии, предусматривая вариант возвращения средств на финансируемый счет 1500, в результате чего владелец финансируемого счета получает извещение по электронной почте. Окончательное закрытие счета позволит предотвратить любой последующий доступ пользователя к финансируемому счету 1500.

[00122] Если плательщик закрывает основной счет 1400, тогда все финансируемые счета 1500, 1590, закрепленные за основным счетом 1400, одновременно автоматически закрываются и все средства на финансируемых счетах 1500, 1590 возвращаются на остаток основного счета 1430. Остаток на основном счете 1430 выдается плательщику, например, в виде чека.

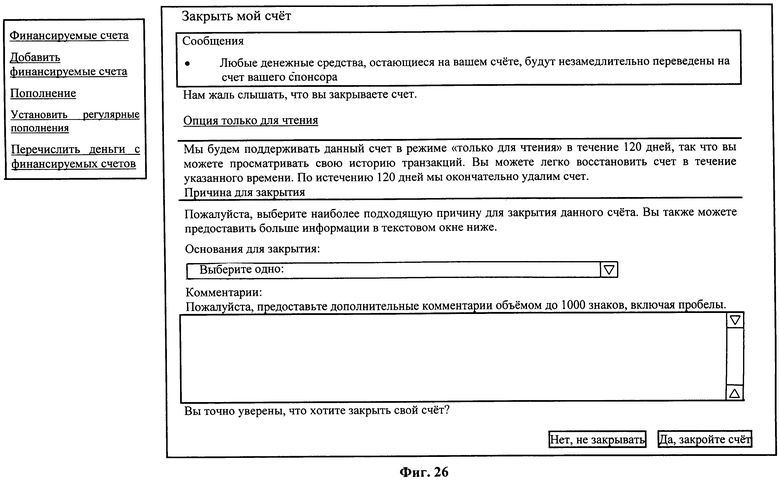

[00123] В одном из примеров, владелец финансируемого счета также может закрыть финансируемый счет 1500. На образце графического интерфейса пользователя, изображенном на фигуре 26, в разделе меню «Редактировать сведения», владелец финансируемого счета может нажать на пункт «Закрыть счет» в левом меню управления, тем самым, начав закрытие счета. В одном из примеров, когда владелец финансируемого счета закрывает финансируемый счет 1500, то он автоматически переходит на определенный период времени в режим «только для чтения», и доступ к закрытому финансируемому счету может осуществляться так, как это описано выше.

[00124] В одном из примеров, точно так же, как и в случае с плательщиком, владельцу финансируемого счета выводится вопрос, касающийся причины закрытия счета, информация, касающаяся правил закрытия счета, а также запрос о подтверждении.

[00125] В одном из примеров, после подтверждения закрытия финансируемого счета 1500, все регулярные переводы отменяются и любые средства, остающиеся на финансируемом счете 1500 немедленно переводятся на основной счет 1400.

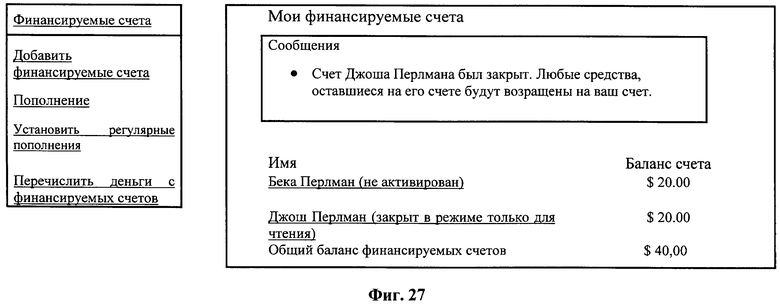

Система уведомляет плательщика и/или владельца финансируемого счета о закрытии финансируемого счета. Например, система может отображать сообщение на общей странице по финансируемому счету и/или отправить электронное письмо (см., например, Фиг.27 и 28).

[00126] В одном из примеров, плательщик может окончательно закрыть финансируемый счет 1500 или восстановить его, как было описано выше. Тем не менее, в одном из примеров, если счет восстановлен плательщиком, процесс открытия счета начнется заново, либо, согласно другому примеру, чтобы восстановить счет, потребуется согласие владельца финансируемого счета. Другое альтернативное воплощение позволяет плательщику немедленно восстановить финансируемый счет 1500 и без всякого согласия со стороны владельца финансируемого счета и предлагает плательщику дать подтверждение (см., например, фигуру 29). В данном случае, система отправляет уведомление владельцу финансируемого счета, например, посредством электронного письма, о том, что плательщик восстановил счет и сообщает, что владелец финансируемого счета может войти в систему с тем же именем и паролем, которые использовались ранее (см., например, Фиг.30).

[00127] В одном из примеров, финансируемый счет 1500, 1590 может быть усовершенствован до нового основного счета пользователя. Финансируемый счет может быть усовершенствован по нескольким соображениям. Например, когда владелец финансируемого счета не достиг совершеннолетия, счет может быть усовершенствован до основного по достижению им совершеннолетия. Владелец основного счета может заранее утвердить усовершенствование, задав определенную дату в будущем, например - день рождения владельца финансируемого счета, либо владелец основного счета может распорядиться об усовершенствовании с незамедлительным результатом. Затем система может предложить владельцу усовершенствованного счета выбрать и запомнить внешние источники финансирования 2100.

[00128] В другом примере, плательщик должен закрыть и удалить финансируемый счет до того, как владелец финансируемого счета сможет начать регистрацию основного счета с использованием того же идентификатора, например, адреса электронной почты.

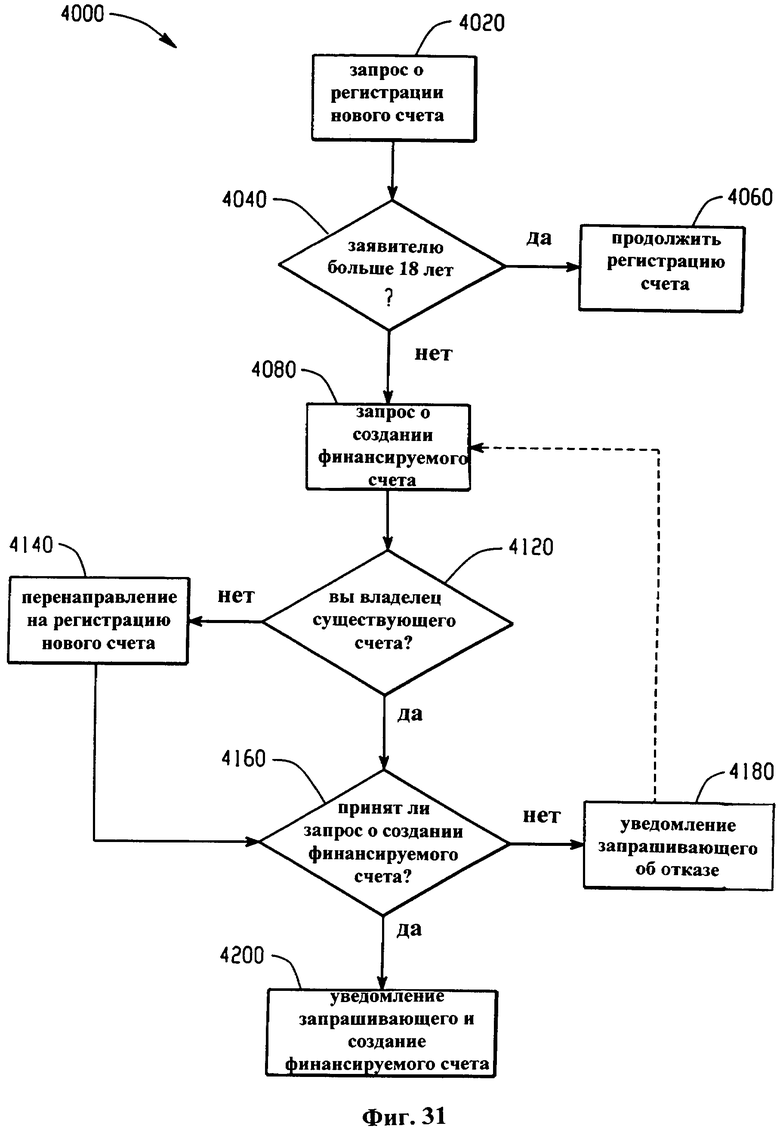

[00129] Фигура 31 представляет собой структурную схему, изображающую другой способ 4000 для открытия финансируемого счета. На этапе 4020, был сделан запрос о регистрации нового электронного платежного счета. Запрос об открытии нового счета может включать информацию о профиле счета, касающегося заявителя, включая информацию, где указывается возраст заявителя. После того, как запрос о создании нового счета был рассмотрен, на этапе 4040 осуществляется проверка возраста для того, чтобы определить возраст заявителя. Если возраст заявителя позволяет ему нести юридическую ответственность (т.е. 18 лет), то стандартный процесс регистрации продолжается на этапе 4060. Если заявитель не достиг совершеннолетия (т.е. 18 лет), способ продолжается этапом 4080.

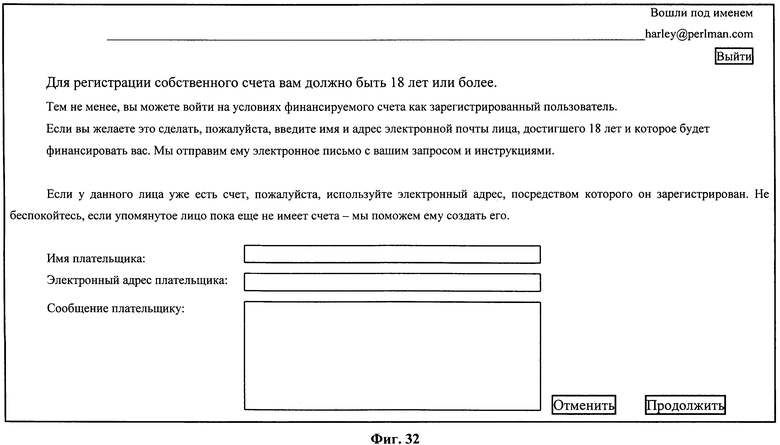

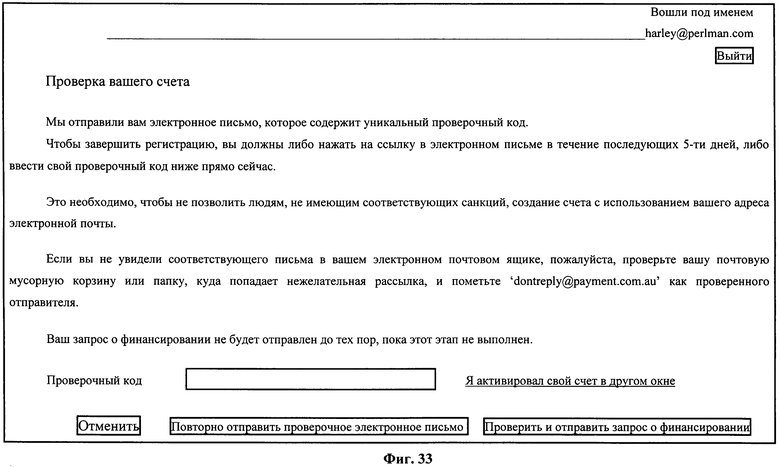

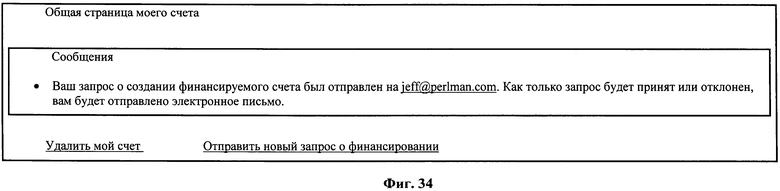

[00130] На этапе 4080, несовершеннолетний заявитель может сделать запрос о финансируемом счете. На примере изображен интерфейс пользователя (т.е. веб-страница) для запроса о создании финансируемого счета (фигура 32). При помощи интерфейса пользователя, изображенного на фигуре 32, заявитель может отправить запрос потенциальному плательщику (т.е. лицу, чей возраст более 18-ти лет, например родителю или попечителю) об оплате счета от его имени. Как показано, запрос может быть начат посредством введения имени потенциального плательщика, адреса электронной почты и сообщения в произвольной форме в соответствующих полях, предусматриваемых интерфейсом пользователя, и последующего нажатия кнопки «продолжить». От заявителя дополнительно может потребоваться подтверждение адреса электронной почты до того, как запрос о создании финансируемого счета будет передан. Например, подтверждающий код может быть отправлен заявителю по электронной почте, после чего от заявителя потребуется ввести подтверждающий код перед тем, как запрос о создании финансируемого счета будет обработан (фигура 33). После того как личность заявителя была проверена и запрос о создании финансируемого счета принят, заявитель может перейти на общую веб-старницу по счету, как показано на фигуре 34.

[00131] После того как запрос о создании финансируемого счета был передан, потенциальный плательщик получает его по электронной почте, как показано на фигуре 35. Как изображено, электронное сообщение потенциальному плательщику может включать имя лица, просящего о финансировании, сообщение от заявителя, краткие инструкции и информацию о службе электронных платежей. Электронное сообщение может также указывать на ограничения, не позволяющие финансирование другими финансируемыми счетами или с торговых счетов (счет получателя, коммерческий счет, и т.д.).

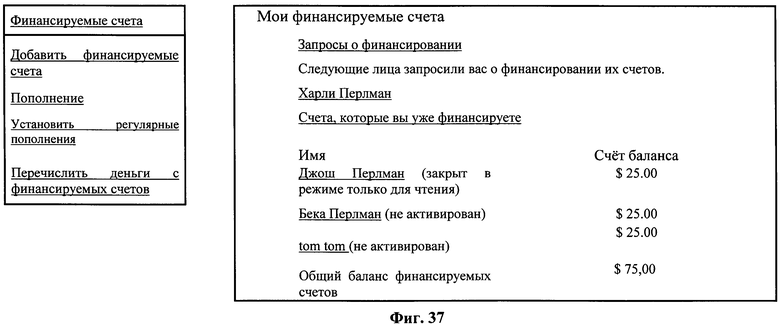

[00132] Возвращаясь снова к фигуре 31, если потенциальный плательщик не имеет существующих электронных платежных счетов (этап 4120), то он может быть направлен на веб-сайт для создания нового счета (этап 4140), после чего будет возможным продолжение работы с финансируемым счетом (этап 4160). На этапе 4160 потенциальный спонсор может принять или отказать в запросе о финансировании счета. Если потенциальный плательщик уже имеет электронный платежный счет, то во время перехода к собственному счету, появится сообщение о том, что один или несколько финансируемых счетов ждут рассмотрения, как показано на фигуре 36. На примере, изображенном на фигуре 36, потенциальный плательщик располагает ссылкой на страницу финансируемых счетов, например, как та, что изображена на фигуре 37. Со страницы финансируемых счетов потенциальный плательщик может выбрать имя лица, запрашивающего финансирование, которое связано ссылкой с другой страницей, изображенной на фигуре 38, где плательщик может просмотреть сообщение от запрашивающего лица, подробности, касающиеся профиля, предоставленные запрашивающим лицом и выбрать, принимать или отклонить запрос о финансировании. В дополнение, потенциальному плательщику также могут быть предоставлены ссылки для получения более подробной информации о финансируемых счетах или характеристиках безопасности финансируемого счета.

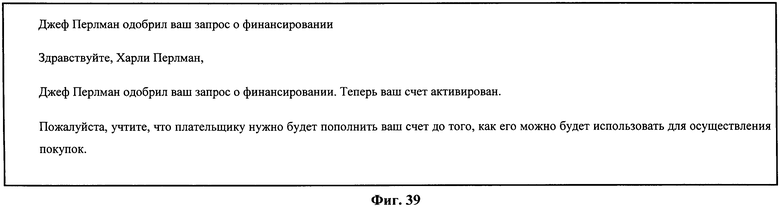

[00133] Возвращаясь к фигуре 31, по принятию запроса о финансировании (этап 4160), счет активируется, и плательщик может перевести средства на финансируемый счет на этапе 4200. Электронное письмо также может быть отправлено владельцу нового финансируемого счета для подтверждения того что, запрос о финансировании был принят. Пример уведомления о том, что финансирование было принято, изображается на фигуре 39.

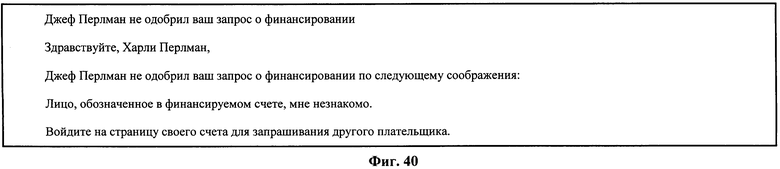

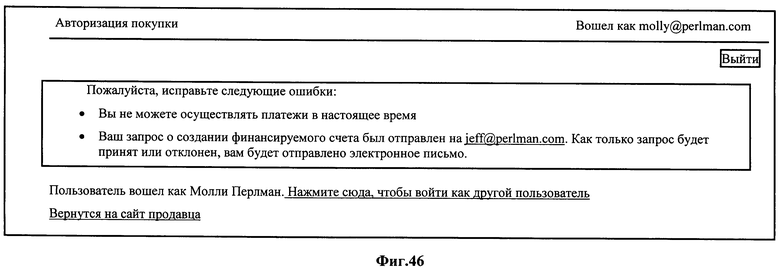

[00134] Вновь ссылаясь на фигуру 31, следует отметить, что если владелец счета отклоняет запрос о финансировании (этап 4160), то запрашивающему лицу приходит уведомление об отказе на этапе 4180. Применительно к Фигуре 38, владелец счета может, например, отклонить запрос, нажав на кнопку «отклонить запрос» и выбрав обоснование для отказа из перечня (например: «Я не хочу финансировать этот счет»; Я не знаю человека, запрашивающего о финансировании; Я не являюсь родителем/попечителем лица, запрашивающего о финансировании), после чего необходимо ввести пароль счета и выбрать кнопку «Одобрить». После отклонения, запрашивавшее лицо получает уведомление по

электронной почте, в котором сообщается о том, что запрос был отклонен с указанием причины, как изображено на фигуре 40.

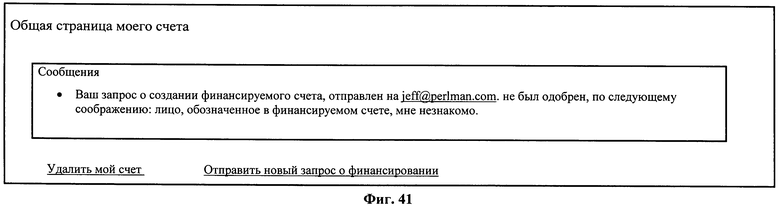

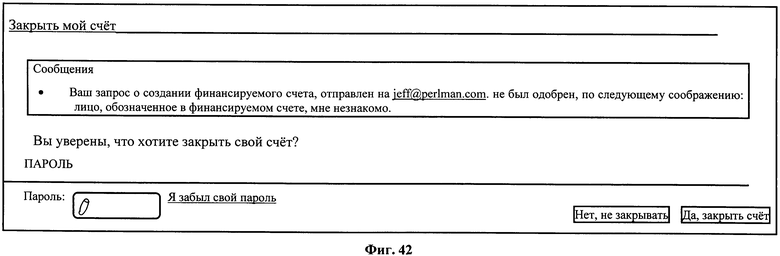

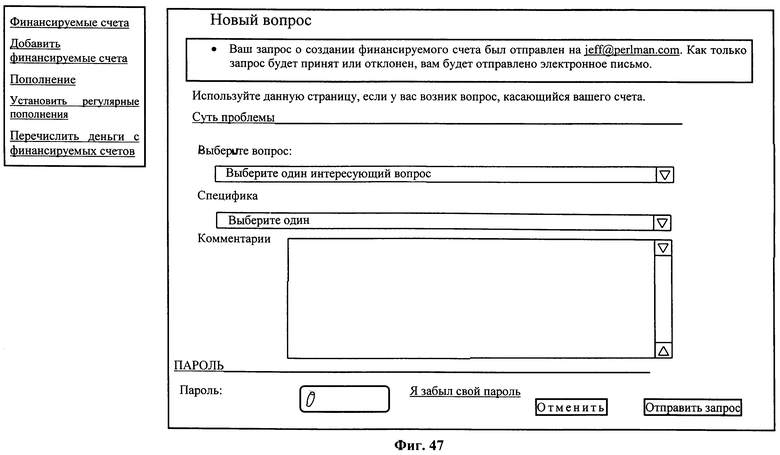

[00135] В любой момент в процессе запроса о создании финансируемого счета, предполагаемый владелец финансируемого счета может войти на свой ожидающий решения счет, например, чтобы узнать состояние рассматриваемого запроса, удалить ожидающий решения счет, отправить новый запрос о финансировании, или в электронной форме задать вопрос, касающийся службы электронной оплаты. Когда запрашивающее лицо заходит на свой ожидающий решения счет, то может быть выведено сообщение, отображающее состояние рассматриваемого запроса, как это показано на примере по фигуре 41. Чтобы удалить ожидающий решения счет, пользователю предлагается нажать на ссылку «Удалить мой счет», как показано на фигуре 41, направляющую пользователя на другую страницу, предназначенную для закрытия ожидающего счета, как показано на фигуре 42. На примере, изображенном на фигуре 42, пользователю предлагается ввести пароль, относящийся ко счету, и нажать на кнопку «да, закрыть счет», чтобы закрыть ожидающий счет. После закрытия счета, пользователь может, например, быть направлен на новую веб-страницу, где подтверждается, что счет был закрыт, как показано на примере, изображенном на фигуре 43.

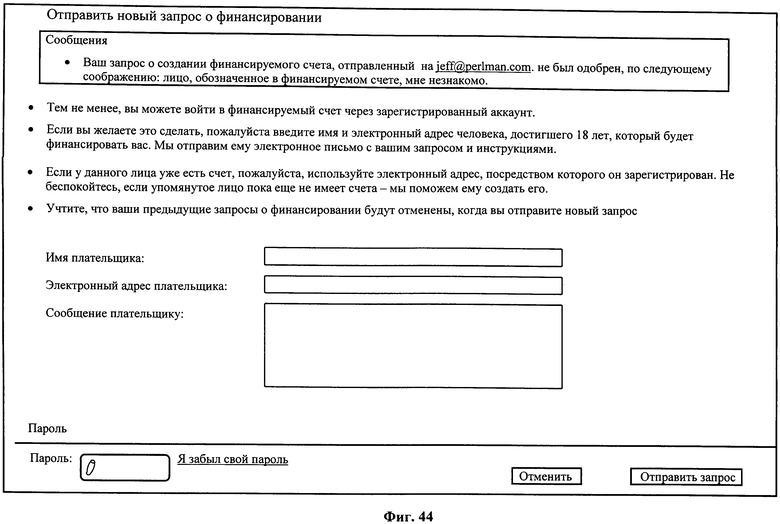

[00136] Чтобы отправить новый запрос о финансировании (изображено на фигуре 31 пунктирной линией, соединяющей этап 4180 и 4080), пользователь может, на пример, выбрать ссылку «отправить новый запрос о финансировании» на общей странице по счету. Запрос о новом плательщике может, например, переместить запрашивающего на страницу нового запроса о финансировании, как показано в примере на фигуре 44. Здесь пользователь может, например, ввести имя, электронный адрес нового потенциального спонсора, а также сообщение для него, и затем нажать на кнопку «Отправить запрос». Если заявитель уже имеет запрос, по которому ожидается решение, который пока еще не был принят или отклонен, тогда эти поля могут быть предварительно заполнены данными ожидающего запроса, который может быть отправлен повторно или переписан как новый запрос.