Изобретение относится к способам осуществления денежных расчетов с помощью карт, выпускаемых в обращение.

Известны различные способы проведения денежных расчетов с помощью кредитных карт. Сущность использования таких способов заключается в открытии банковского счета, в соответствии с которым и оформляется кредитная карта, имеющая определенный идентификационный код. При использовании карты код считывается специальным оборудованием, сообщается банку и проверяется им. При наличии денег на счету банк проводит платеж. Параллельно эти карты могут использоваться и при расчетах, когда владелец карты сообщает код непосредственно продавцу, например, по электронной почте. В этом случае труднее обеспечить защиту от недобросовестных лиц и приходится применять дополнительные меры для повышения надежности системы.

При функционировании системы кредитных карт требуется скрывать от посторонних лиц идентификационный код карты, поэтому используются различные магнитные, оптические и электронные системы записи и шифрования кода, что требует сложного и дорогостоящего оборудования для проверки кредитных карт, считывания с них информации и передачи банку.

Кроме того, осуществить денежную операцию по такой карте возможно только в случае, если имеется специальное устройство считывания информации с кредитной карты. Поэтому такие системы рентабельны в тех случаях, когда затраты на их развертывание и поддержание оправдываются средствами, депонируемыми на банковских счетах.

В качестве примеров систем, аналогов изобретения, можно привести следующие.

Изобретение по патенту США N 5754653, H 04 L 004/00, приоритет от 26 июля 1995 года "Кодовая формула для проверки чеков и кредитных карт". Способ предназначен для проверки того, что пользователь чека, владелец кредитной карты или пользователь расчетного счета имеет право произвести трансакцию (перевод денежных средств). Эмитент чека или кредитной карты или проверяющее учреждение присваивают каждому пользователю секретную кодовую формулу, состоящую из двух переменных: базовый числовой код, разделенный на две части, и один или более арифметических режимов. Пользователь, имеющий право на проведение денежной операции, рассчитывает проверочный числовой код в два шага, используя две части базового кода и номер чека, либо сумму трансакции, затем он помещает результат на чек или квиток трансакции. Проверка осуществляется эмитентом.

Изобретение по патенту США N 5924084, МПК G 07 F 019/00; G 06 F 015/30; G 06 F 015/20; H 04 L 009/00, приоритет 5 июля 1996 "Способ отслеживания платежной операции в анонимной платежной системе". При выполнении способа используются электронные средства платежа, так называемые "смарт-карты". Пользователь присваивает себе значение (w), которое впоследствии может быть использовано для отслеживания платежным учреждением. Предпочтительно, чтобы значение (w) записывалось с помощью, так называемой, односторонней функции (F) и электронной подписи (δ), так что платежное учреждение не располагает самим значением, но может его проверить на основе производной функции.

Известна заявка РФ N 93028373/09, МПК G 07 F 7/08; G 06 K 19/067, приоритет 24 мая 1993 года "Система для выполнения платежей и услуг с помощью электронной карточки".

Система для выполнения платежей и услуг с помощью электронной карточки содержит электронную карточку, имеющую зоны памяти для записи соответственно информации о финансовой операции, номера идентификации карточки, секретного кодового числа, информации для идентификации пользователя, кодов и паролей, устройство считывания информации, и различные устройства записи на карточку, анализа и обработки информации, а также соответствующие связи. Система для выполнения платежей и услуг с помощью электронной карточки обладает более широкими функциональными возможностями, так как обеспечивает запись на электронную карточку платежной информации, получаемой в различных банках и из различных источников финансирования, а также проведение расчетов остатков платежных сумм и записи их на карточку по завершении операции стирания платежной информации. Система позволяет также производить идентификацию личности пользователя электронной карточкой при оказании услуг и обладает повышенной защищенностью от противоправного использования за счет сравнения индивидуальных данных и показателей, записанных на карточке и введенных пользователем.

Известны также способы расчета за специальные услуги, например проездные карты (оплата транспортных услуг) или телефонные карты, для оплаты услуг связи. Такие системы обладают практически тем же недостатком, то есть необходимостью наличия достаточно сложного оборудования для изготовления карт и эксплуатации системы.

В качестве примера такой системы можно привести патент РФ N 2119265, МПК H 04 М 17/02, приоритет 9 сентября 1997 года "Способ отсроченной оплаты телефонной связи и чип-карта для осуществления способа".

Технический результат изобретения - обеспечение абонентом услуг связи без предварительной оплаты. Чип-карта не содержит финансовой информации и включает в себя только информацию о персональном идентификационном номере, коде номера телефона абонента, включающем код города и страны, а также информацию о платежном и временном лимите. При пользовании таксофоном код номера передается на обработку в базу данных телефонной станции и абоненту по домашнему или юридическому адресу, выписывается счет за произведенные переговоры. Это позволяет отказаться от предварительной оплаты разговоров и использовать чип-карту для оплаты различных услуг путем отсроченной оплаты.

Наиболее близким аналогом для способа является изобретение по патенту США N 5485510, МПК H 04 М 017/00; H 04 М 011/00, приоритет 16 января 1996 года "Безопасная авторизация кредитных/дебитных карт". Способ осуществления покупки с использованием кредитных/дебитных карт предусматривает покупку без предоставления продавцу товаров и услуг номера карты. Владелец карты соединяется с базой данных и предоставляет ей номер карты вместе с информацией, удостоверяющей личность владельца. База данных проверяет способность владельца карты совершать расходы, связанные с покупкой, и если это так, предоставляет продавцу обозначение и код авторизации. Номер карты не может быть получен из этой информации, таким образом, сохраняя номер карты в секрете.

Данный способ отличается от обычно применяемого способа расчета, когда номер карты предоставляется продавцу товара или услуги по телефону или с помощью электронных средств связи. В данном случае номер карты не становится известным продавцу. Однако карта представляет собой традиционную банковскую карту. Остальные операции по переводу денежных средств производятся обычным образом.

Ближайшим аналогом для карты является карта, содержащая поле для отображения идентификационного кода карты, описанная в приведенном патенте США N 5485510.

Предлагаемый по изобретению способ и связанная с ним карта для осуществления денежных расчетов решают следующую техническую задачу: создание новой системы расчетов, которая позволяет производить операции по перечислению денежных средств, используя открытые каналы связи, не требует указания личности владельца этих денежных средств, предполагает небольшие затраты при функционировании, проста и удобна для пользователя, защищена от злоупотреблений.

Способ осуществления денежных расчетов заключается в том, что расчетный центр выпускает в свободное обращение материальные носители кодов, каждый из которых содержит свой идентификационный код и свой набор кодов для осуществления платежных операций и открывает счета, соответствующие идентификационным кодам. Каждый материальный носитель кодов, в простейшем случае, может быть выполнен в виде карты, на которой, например типографским способом, нанесены коды.

При переводе денежных средств, в том числе, при оплате товара или услуги, владелец идентификационного кода сообщает расчетному центру идентификационный код, код для осуществления платежной операции, получателя и сумму денежного перевода. Сообщить эти данные владелец идентификационного кода может по телефону или с помощью электронных средств связи. Расчетный центр проверяет правильность сообщенных кодов, сумму остатка денежных средств на счете, соответствующем идентификационному коду и осуществляет перевод.

Защита денежных средств на счетах от недобросовестных лиц заключается в том, что каждый код для осуществления платежной операции, указанный на материальном носителе, используется для перевода денежных средств только один раз и для следующего перевода средств необходимо будет указать следующий код для осуществления платежной операции.

Денежные средства на счетах, соответствующих идентификационным кодам образуются при продаже карты (номинальная стоимость). Карты, для удобства плательщиков, могут выпускаться различных номиналов. Денежные средства могут поступать на счет и иным путем, например, прямым перечислением.

По требованию владельца денежные средства с его счета, соответствующего идентификационному коду, могут быть переведены на другой счет, идентификационный код которого он укажет.

Денежные средства со счета владелец идентификационного кода может получить в наличной форме.

В качестве расчетного центра может использоваться банк, или другое, например, специально созданное юридическое лицо.

Материальный носитель кодов в обращение может выпускаться в виде карты, карточки, книжки с отрывными листами, электронного устройства, сохраняющего коды и так далее.

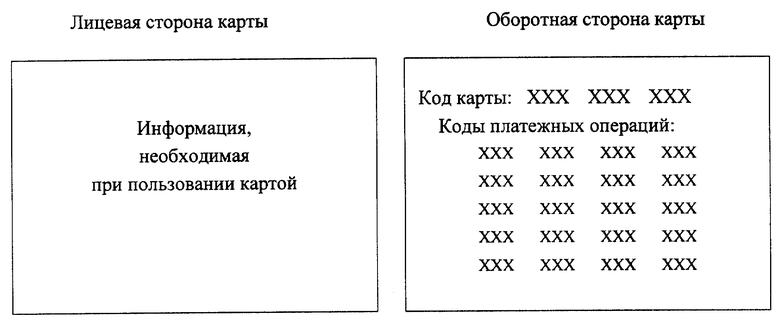

Карта для осуществления денежных расчетов содержит поле для отображения идентификационного кода карты, имеющего не менее трех знаковых позиций, и содержит не менее десяти полей для размещения кодов для осуществления платежных операций. Каждый код для осуществления платежной операции содержит не менее двух знаковых позиций. По меньшей мере, одна позиция идентификационного кода карты выполнена с возможностью удаления владельцем карты при эксплуатации. Это делается для невозможности прочтения полного идентификационного кода карты посторонним лицом.

Выбор числа полей идентификационного кода карты зависит, прежде всего, от количества выпускаемых системой карт. Количество кодов операций зависит от предполагаемого числа платежных операций для данного номинала карты для осуществления денежных расчетов с заранее запланированной избыточностью. Число позиций для кодов операций определяется вероятностью случайного угадывания кода.

Карта для осуществления денежных расчетов может быть выполнена в виде карты или книжки с отрывными листами, на каждом из которых содержится поле для размещения кода операции.

Карта для осуществления денежных расчетов может выпускаться в продажу в запечатанном виде, или идентификационный код карты и поля кодов операций в начальном состоянии могут быть скрыты другим легкосъемным покрытием.

Идентификационный код расчетной карты и коды для осуществления платежных операций могут быть размещены на одной стороне карты, а на другой стороне карты размещена информация, необходимая при пользовании картой.

Предлагаемый способ обладает новыми, неизвестными ранее и неочевидными свойствами.

Во-первых, описанный способ проведения денежных расчетов позволяет оперативно производить операции по перечислению денежных средств со своего счета, используя для этого открытые каналы связи, такие как телефон, Интернет и т. п. , обеспечивая при этом достаточную степень защищенности системы от недобросовестных лиц.

Во-вторых, открытие счета, соответствующего идентификационному коду и доступ к денежным средствам на счете открывается в момент приобретения карты для осуществления денежных расчетов в свободной продаже, минуя стандартные процедуры открытия банковских счетов. При этом денежные средства на счете хранятся в обезличенной форме, т.е. для открытия счета, соответствующего идентификационному коду и для проведения платежных операций с ним не требуется указывать личность владельца.

В третьих, данная система платежных операций обладает рядом уникальных потребительских достоинств:

- низкие затраты на реализацию и эксплуатацию системы делают ее доступной широким слоям населения, позволяя хранить на счетах и оперировать небольшими денежными суммами;

- простота оперирования счетом и возможность произвести платежную операцию по обычному телефону;

- предоставление владельцу карты преимуществ банковской формы хранения денежных средств - надежность, защищенность, возможность индексации денежных средств.

Таким образом, предложенный способ осуществления денежных расчетов соединяет в себе преимущества существующих платежных систем: безналичных платежей - надежность, дистанционность управления; наличных расчетов - обезличенность, простота, доступность; кредитных карт - защищенность.

Способ, реализованный с помощью карты, приведенной в изобретении, так же обладает свойствами, указанными выше.

Потому изобретения отвечают критериям "новизны" и "изобретательского уровня".

Изобретение поясняется схемой.

На чертеже приведена схема карты для осуществления денежных расчетов.

Способ осуществляется следующим образом.

Расчетный центр выпускает в обращение материальные носители кодов, каждый из которых содержит свой идентификационный код. На носителях записаны также коды для осуществления платежных операций. В качестве материального носителя может быть использована карта, выполненная, например, типографским способом. Могут выпускаться карты различных номиналов. Кроме того, материальный носитель кодов может выполняться в виде карточки, книжки с отрывными талонами, электронного устройства, с которого владелец может считать коды.

На чертеже приведена схема такой карты. На лицевой стороне расположена информация, необходимая для пользования карты. На оборотной стороне - идентификационный код карты, имеющий не менее трех позиций. При массовом использовании системы это будет, например, шести - девятизначное число. На оборотной стороне карты размещены не менее десяти полей, на которых размещены коды для осуществления платежных операций. Один код позволяет произвести только один денежный перевод. Количество кодов для осуществления платежных операций зависит от предполагаемого числа платежных операций для данного номинала карты с заранее запланированной избыточностью. Число позиций для кодов для осуществления платежных операций зависит от возможного числа операций и выбирается таким образом, чтобы свести к допустимому минимуму вероятность случайного угадывания кода.

Карта может выпускаться и в любом другом виде, например, в виде книжки с отрывными талонами, где напечатаны коды.

Дополнительное удобство пользования системой заключается в том, что владелец идентификационного кода анонимен. Карта может передаваться любому лицу.

Для защиты от недобросовестности третьих лиц принимаются следующие меры.

Во-первых, карта выпускается в виде, когда коды скрыты от посторонних глаз легкосъемным покрытием. Это может быть обертка или специальное покрытие карты. Покрытие снимает лицо, купившее карту. Во вторых, лицо, купившее карту, может удалить одну или несколько позиций идентификационного кода, предварительно запомнив их, для того, чтобы третьи лица не могли им воспользоваться. В третьих, коды для осуществления платежных операций во время эксплуатации карты также могут быть закрыты покрытием и недоступны постороннему глазу.

Для того чтобы никто посторонний не мог воспользоваться знаниями кодов, каждый код для осуществления платежной операции используется только один раз.

В качестве расчетного центра может выступать банк, или другая организация, имеющая право на подобные операции, или сотрудничающая с банком.

Расчетный центр открывает счета, соответствующие идентификационным кодам. После покупки карты соответствующего номинала или перевода денег на соответствующий идентификационный код, так как в обращение могут выпускаться карты и нулевого номинала, на счету возникает сумма, которую владелец идентификационного кода может использовать для любого перевода денежных средств. В частности это может быть: оплата товаров или услуг, платежей за квартиру и коммунальных платежей, оплата за телефонные услуги, прием объявлений, оплата доступа в Интернет и так далее. Кроме того, владелец идентификационного кода может переводить денежные средства на другой идентификационный код, то есть владельцу другой карты и получать денежные средства в наличной форме со счета, соответствующего идентификационному коду, владельцем которого он является.

При переводе денежных средств владелец идентификационного кода сообщает расчетному центру по телефону, в электронном виде или любым доступным в настоящее время и в будущем способом идентификационный код, код для осуществления платежной операции, получателя и сумму денежного перевода. При этом, как говорилось ранее, каждый раз используется новый код для осуществления платежной операции. Расчетный центр проверяет правильность сообщенных кодов, сумму остатка денежных средств на счете, соответствующем данному идентификационному коду, и осуществляет перевод. Если сообщен код для осуществления платежной операции, который уже использовался, счет блокируется, и владелец идентификационного кода вызывается в расчетный центр. Счет может быть блокирован и в других случаях по требованию владельца или при любых подозрениях в недобросовестных действиях.

Таким образом, основное преимущество предлагаемого способа - возможность оперативного проведения денежных расчетов, используя открытые каналы связи, обеспечивая при этом достаточную защищенность системы при низких затратах на ее развертывание и эксплуатацию.

Изобретение относится к способам осуществления денежных расчетов с помощью карт, выпускаемых в обращение. Технический результат заключается в обеспечении абоненту возможности пользования услугами связи без предварительной оплаты. Способ включает выпуск расчетным центром материальных носителей с кодами. Каждый из материальных носителей кодов содержит свой идентификационный код и коды платежных операций. Открывают счета, соответствующие идентификационным кодам. При переводе денежных средств владелец идентификационного кода сообщает расчетному центру идентификационный код, код для осуществления платежной операции, получателя и сумму денежного перевода. Расчетный центр, проверив сообщенные данные, осуществляет перевод. Каждый код для осуществления платежной операции, указанный на материальном носителе кодов, используется для перевода денежных средств один раз. 6 з.п. ф-лы, 1 ил.

| Дорожная спиртовая кухня | 1918 |

|

SU98A1 |

| СПОСОБ ОСУЩЕСТВЛЕНИЯ ЭЛЕКТРОННЫХ ФИНАНСОВЫХ ТРАНЗАКЦИЙ С ИСПОЛЬЗОВАНИЕМ ИНТЕЛЛЕКТУАЛЬНЫХ КАРТОЧЕК | 1997 |

|

RU2124752C1 |

| ЦЕНТРОБЕЖНАЯ ПРОТИВОТОЧНАЯ МЕЛЬНИЦА | 2021 |

|

RU2776794C1 |

| СИСТЕМА ДЛЯ ПРОВЕДЕНИЯ БЕЗНАЛИЧНЫХ ФИНАНСОВЫХ ОПЕРАЦИЙ И СПОСОБ ПРОВЕДЕНИЯ БЕЗНАЛИЧНЫХ ФИНАНСОВЫХ ОПЕРАЦИЙ | 1994 |

|

RU2096826C1 |

| Прибор для очистки паром от сажи дымогарных трубок в паровозных котлах | 1913 |

|

SU95A1 |

| Бесколесный шариковый ход для железнодорожных вагонов | 1917 |

|

SU97A1 |