Область применения изобретения

Настоящее изобретение относится к системе и способу предоставления вознаграждения при совершении транзакции.

Краткое описание изобретения

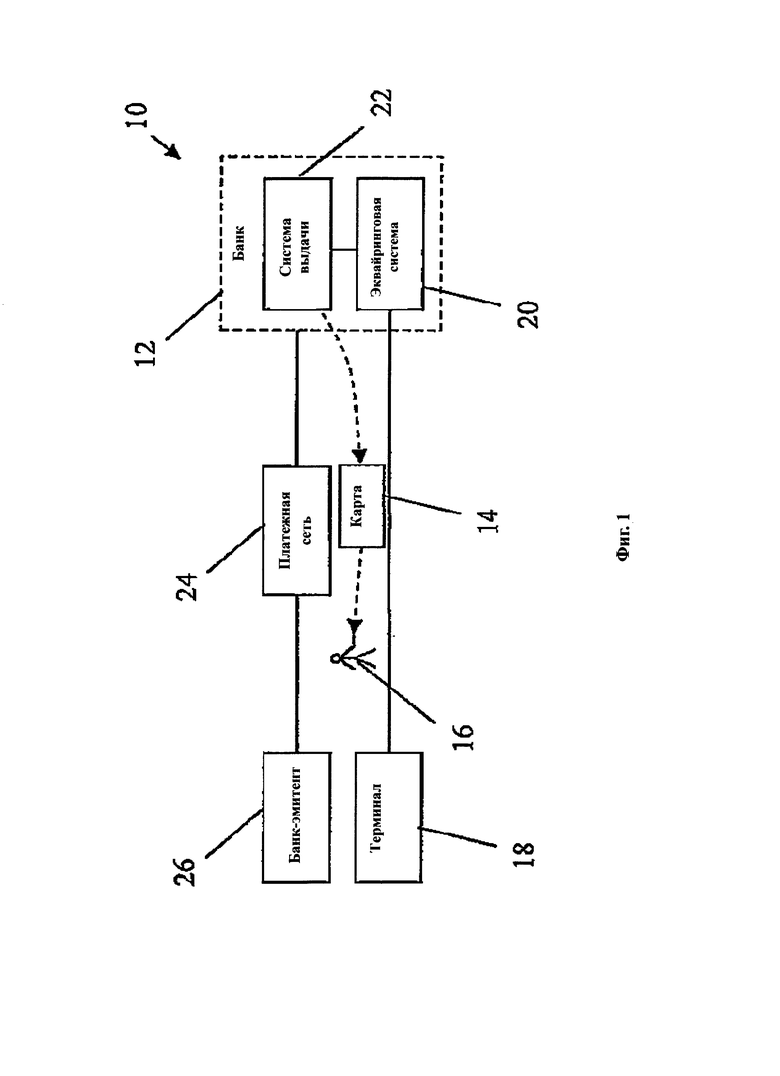

Фигура 1 показывает общепринятую систему 10 для обработки операций с использованием платежных карт. Банк 12 может выпускать платежную карту 14, такую как кредитная карта, дебетовая карта или карта предоплаты для потребителя 16. Потребитель может затем использовать платежную карту 14 для совершения платежа в месте покупки таком, как терминал для розничных платежных операций 18 розничной компании. В этом примере, банк 12 действует как банк-эмитент.

Для розничной компании, принимающей платежную карту 14, необходимо иметь соглашение о платежных услугах с банком. В этом примере розничная компания имеет соглашение о платежных услугах с банком 12. Банк 12 проводит розничную платежную операцию через терминал 18 для розничных платежных операций, а терминал 18 для розничных платежных операций имеет связь с эквайринговой системой 20 банка 12. В этом примере банк 12 действует как банк-эквайер.

Если банк-эмитент и банк-эквайер - это один и тот же банк, который в этом случае приведен в примере, то запрос платежной операции от терминала 18 для розничных платежных операций (с такой ссылкой как «on-us терминал») посылается в эквайринговую систему 20 банка 12 и банк 12 затем направляет транзакцию в систему выдачи 22 для одобрения.

Если платежная карта 14 была выпущена не банком 12, который действует как банк-эквайер, а вместо этого была выпущена другим банком 26, который действует как банк-эмитент, то банк-эквайер 12 направляет транзакцию в информационную платежную систему 24, для примера в информационную платежную систему такую как Visa International или MasterCard International. Информационная платежная система 24 находится в банке-эмитенте 26 и затем транзакция направляется к системе выдачи банка-эмитента 26 для авторизации. В таких случаях где банк-эмитент не являются банком-эквайером, терминал 18 для розничных платежных операций, из которого запрашивается платежная операция, поступает с ссылкой как «off-us терминал» или «not-on-us терминал».

Большинство потребителей имеют платежные карты от более чем одного банка-эмитента. В связи с этим, банки-эмитенты оказывают давление, выпуская платежные карты с более привлекательным выбором для использования в платежных операциях, по сравнению с платежными картами других банков-эмитентов. Одним из средств, которыми банки-эмитенты могут сделать свои платежные карты более привлекательными является предоставление льгот для потребителя, когда они используют платежную карту банка-эмитента для оплаты - для примера дающего мгновенные скидки и бонусы в форме лояльных премиальных баллов в течение транзакции и как часть транзакций. Для примера, банк-эмитент может вознаграждать потребителей скидкой наличными, которая может быть выплачена во время платежа для погашения всего размера покупки.

Например, потребитель, который получит 5 долларов скидки наличными и сделавший покупку на 100 долларов может оплатить 5 долларами меньше за скидку наличными и он заплатит в конечном счете только 95 долларов, заработав 4,75 долларов (для примера) в скидке наличными для чистого дохода от основной суммы в 95 долларов. Все эти действия сделаны как единичная единая платежная операция терминала 18 для розничных платежных операций.

Лояльная маркетинговая система, при которой потребители желают получить такие мгновенные премиальные в форме баллов, скидок наличными, наличных ваучеров/купонов, подарочных ваучеров/купонов и скидочных ваучеров/купонов, лотерей, мгновенных скидок и т.д. как часть платежной операции в момент продажи (также ссылаясь на мгновенные системы вознаграждений), обычно требует, чтобы терминал 18 для розничных платежных операций использовался для транзакции, и был адаптирован для разрешения поставок продукции для лояльной маркетинговой системы. Для примера, программное обеспечение в терминале 18 для розничных платежных операций должно быть модернизировано под поставку продукции для лояльной маркетинговой системы. Такая модификация программного обеспечения терминала для розничных платежных операций - очень дорогая.

Кроме того, такая модификация была бы особенно важна для банка-эмитента, который хочет внедрять мгновенные вознаграждения для своих клиентов в терминале для розничных платежных операций, который не представлен банком-эмитентом. В этом случае терминал для розничных платежных операций принадлежит или розничной компании или обслуживающему банку который является третьей стороной, и следовательно, банк-эмитент не в состоянии модифицировать программное обеспечение терминалов для розничных платежных операций. В результате эти ограничения банков-эмитентов привели к мгновенным льготам потребителе только тех розничных компаний, где банк-эмитент был также и обслуживающим банком.

Таким образом существует потребность в технологическом развитии.

Сущность изобретения

В настоящем изобретении предложена, в качестве первого объекта, система предоставления вознаграждения при совершении транзакций, включающая:

систему обработки вознаграждений и транзакций, установленную таким образом, чтобы сохранять информацию, указывающую на причитающуюся выплату, связанную с покупателем, а также чтобы использовать, по меньшей мере часть доступного вознаграждения для компенсации стоимости покупки, сделанной покупателем; интерфейс вознаграждения, установленный таким образом, чтобы получать информацию о погашении вознаграждения от покупателя через первый канал связи, от покупателя к системе предоставления вознаграждения при совершении транзакций, а также чтобы передавать информацию о погашении вознаграждения в систему обработки вознаграждений и транзакций; и

интерфейс транзакций, установленный таким образом, чтобы получать информацию, касающуюся покупки, от процессора розничной компании, связанного с розничной компанией через второй канал связи, от процессора розничной компании к системе предоставления вознаграждения при совершении транзакций, а также чтобы передавать информацию, указывающую на транзакцию, сделанную покупателем, системе обработки вознаграждений и транзакций; в которой, система предоставления вознаграждения при совершении транзакций установлена таким образом, чтобы покупатель мог выбрать по меньшей мере, часть доступного вознаграждения для покупки, а система обработки вознаграждений и транзакций установлена таким образом, чтобы зачесть выбранное вознаграждение по отношению к стоимости покупки, в соответствии с информацией о погашении вознаграждения.

На протяжении всего описания термин «розничный» используется применительно к продажам или в других случаях к предложениям к продаже любых видов товаров или продуктов или услуг через любые реальные магазины или виртуальные магазины, термин «розничная компания» используется для любых видов учреждений, физических или юридических лиц, которые предлагают любые виды товаров или продуктов или услуг для продажи или других случаев через любые реальные магазины или виртуальные магазины, термин «платежный терминал розничной компании» или «процессор розничной компании» используется для любых видов реально существующих платежных терминалов, виртуальных платежных терминалов или платежных систем, совершающих платежные операции через Интернет, которые осуществляют платежные операции, а термин «платежная карта» используется для любого вида реальной или виртуальной платежной карты такой, как кредитная карта, дебетовая карта или предоплаченная карта.

В одном варианте осуществления изобретения, система предоставления вознаграждения при совершении транзакций установлена так, что, по меньшей мере, часть доступного вознаграждения зачитывается по отношению к покупке без взаимодействия с розничной компанией или влияния работы процессора розничной компании. Альтернативно, система предоставления вознаграждения при совершении транзакций может быть установлена так, что часть системы предоставления вознаграждения при совершении транзакций установлена таким образом, чтобы розничная компания могла способствовать вознаграждениям. Например, система обработки вознаграждений и транзакций может быть установлена для получения информации, которая идентифицирует розничную компанию или ее тип, а систему обработки вознаграждений и транзакций можно, затем установить, чтобы определять компании или правила, или что-то подобное, связанные с розничной компанией.

Информация, которая идентифицирует розничную компанию или ее тип, может использоваться чтобы определять доступное вознаграждение, которое может использоваться чтобы зачесть стоимость покупки, сделанной покупателем через идентифицированную розничную компанию, и любое вознаграждение, связанное с идентифицированной розничной компанией, на которое покупатель может иметь право, для покупки, которая только что случилась. Информация, идентифицирующая розничную компанию или ее тип, может быть получена покупателем, например, через мобильное устройство связи, и передаваться покупателем системе предоставления вознаграждения при совершении транзакций. Информация, идентифицирующая розничную компанию, может быть представлена в форме штрих-кода, кода быстрого ответа (QP) (двумерный код) или интеллектуальной карточки с приемопередатчиком (RFIE).

Специалистам из уровня техники ясно, что вознаграждение может быть любого подходящего типа и примеры включают премиальные баллы, наличные ваучеры или купоны, подарочные ваучеры или купоны, дисконтные ваучеры или купоны, выигрышные лотереи или мгновенные скидки.

В одном из вариантов осуществления изобретения система обработки вознаграждений и транзакций содержит процессор вознаграждений, который связан с поставщиком вознаграждений и процессор транзакций, который связан с финансовым учреждением, таким как банк-эмитент или кредитная организация, которое позволяет разрешить покупку напрямую.

В другом варианте осуществления изобретения система обработки вознаграждений и транзакций содержит процессор вознаграждений, который связан с поставщиком вознаграждений и процессор транзакций, который связан с финансовым учреждением, (таким как банк-эмитент или кредитной организацией), которое позволяет разрешить покупку напрямую, процессор транзакций установлен таким образом, чтобы производить операции с учреждением (таким, как обслуживающий банк), например, через платежную систему или что-либо подобное.

В дополнительном варианте осуществления изобретения система обработки вознаграждений и транзакций содержит процессор вознаграждений и процессор транзакций, которые оба связаны с финансовым учреждением (таким как банк-эмитент или кредитная организация), которое позволяет разрешить покупку напрямую.

Система предоставления вознаграждения при совершении транзакций может быть установлена таким образом, что покупатель может выбирать часть доступного вознаграждения для погашения покупки до покупки. Дополнительно или альтернативно, система предоставления вознаграждения при совершении транзакций может быть установлена таким образом, что покупатель может выбирать часть доступного вознаграждения для погашения покупки после совершения покупки. Например, по меньшей мере, часть доступного вознаграждения может быть вознаграждением, которое связано с покупкой.

В одном примере, система предоставления вознаграждения при совершении транзакций может быть установлена так, что выбранное вознаграждение может зачитываться по отношению к стоимости покупки таким образом, что ее стоимость уменьшается до нуля.

В одном примере, интерфейс вознаграждений установлен таким образом, чтобы получать информацию от покупателя, которая размещена удаленно. Например, интерфейс вознаграждений может быть установлен таким образом, чтобы получать информацию от покупателя через телефонную сеть такую, как сеть мобильного телефона или Интернет.

Система обработки вознаграждений и транзакций может быть установлена таким образом, чтобы вычислять мгновенные вознаграждения, заработанные покупателем через платежную операцию, которая только что была произведена.

Система обработки вознаграждений и транзакций может быть установлена таким образом, чтобы снабжать покупателя информацией, например, через телефонную сеть такую, как сеть мобильного телефона или Интернет. В этом примере система предоставления вознаграждения при совершении транзакций может быть установлена таким образом, чтобы снабжать покупателя информацией относительно вознаграждения, такой как сумма вознаграждения или его наличие. Система предоставления вознаграждения при совершении транзакций может быть также установлена таким образом, чтобы передавать информацию покупателю в соответствии с платежной операцией, которая только что была произведена, информация, содержащая любую одну, выбранную из группы, включающей, сумму покупки, стоимость погашения, стоимость покупки без вычетов, информация в соответствии с заработанными вознаграждениями, баланс вознаграждений и направленные маркетинговые сообщения.

В одном варианте осуществления изобретения система предоставления вознаграждения при совершении транзакций установлена таким образом, что покупатель может давать инструкции процессору вознаграждений и процессору транзакций таким образом, что когда покупка имеет место быть, процессор транзакций зачитывает вознаграждение указанным способом по отношению к стоимости покупки.

Настоящее изобретение заявляет в качестве второго объекта способ представления транзакции, способ включающий шаги:

хранения информации, являющейся информацией о причитающихся выплатах, связанной с покупателем;

получения информации о погашении вознаграждения относительно выбора, по меньшей мере, части доступного вознаграждения от покупателя через первый канал связи от покупателя;

передачи полученной информации о погашении вознаграждения системе обработки вознаграждений и транзакций, которая установлена таким образом, чтобы использовать, по меньшей мере, часть доступного вознаграждения, чтобы зачесть стоимость покупки, сделанной покупателем;

получения информации относительно покупки от процессора розничной компании, связанного с розничной компанией через второй канал связи от процессора розничной компании;

передачи информации, характеризующей операцию, сделанную покупателем, системе обработки вознаграждений и транзакций; и

проведения зачета, используя систему обработки вознаграждений и транзакций, выбранного вознаграждения по отношению к стоимости покупки в соответствие с полученной информацией о погашении вознаграждения.

В одном варианте осуществления способа, он осуществляется так, что по меньшей мере, часть доступного вознаграждения может быть зачтена по отношению к покупке без взаимодействия с розничной компанией или влияния операции процессора розничной компании.

Альтернативно, способ может включать дополнительный шаг, такой, как розничной компании позволяется вносить вклад в вознаграждение. Например, способ может включать шаг идентификации розничной компании или ее типа, и идентификации кампаний, правил или подобного, связанных с розничной компанией.

Информация, которая идентифицирует розничную компанию или ее тип, может использоваться также чтобы определять доступное вознаграждение, которое может использоваться для зачета стоимости покупки, сделанной покупателем через идентифицированную розничную компанию, и любое вознаграждение, связанное с идентифицированной розничной компанией, на которое покупатель может иметь право, для покупки, которая только что была произведена. Информация, идентифицирующая розничную компанию или ее тип, может быть получена покупателем, например, через мобильное устройство связи, и передана покупателем системе предоставления вознаграждения при совершении транзакций. Информация, идентифицирующая розничную компанию, может быть представлена в форме штрих-кода, кода быстрого ответа (QP) (двумерный код) или интеллектуальной карточки с приемопередатчиком (RFIE).

Шаг получения информации о погашении вознаграждения может возникнуть перед шагом получения информации относительно покупки от процессора розничной компании, связанного с розничной компанией. Например, покупатель может предварительно выбрать, по меньшей мере, часть доступного вознаграждения для зачета при следующей покупке. Таким образом, способ может включать шаг хранения информации о погашении вознаграждения для будущего использования.

Альтернативно, шаги получения информации о погашении вознаграждения и получения информации, касающейся покупки, от процессора розничной компании могут случиться, по существу в одно и тоже время или шаг получения информации о погашении вознаграждения может случиться после шага получения информации, касающейся покупки.

В одном примере, информация о погашении вознаграждения получена удаленно от покупателя, через телефонную сеть такую, как мобильная телефонная сеть или Интернет.

Способ может дополнительно включать шаг передачи информации покупателю, например, через телефонную сеть такую, как мобильная телефонная сеть или Интернет. В этом примере покупатель может быть снабжен информацией относительно вознаграждения, такой как сумма вознаграждения или его наличие.

В одном варианте осуществления изобретения, способ дополнительно включает шаг получения инструкций от покупателя, таких как, когда покупка имела место быть, зачеты системы обработки вознаграждений и транзакций, вознаграждение в указанной форме по отношению к стоимости покупки.

Настоящее изобретение предлагает в качестве третьего объекта компьютерную программу для выдачи команд компьютерной системе, установленную таким образом, что когда загружается в компьютер, компьютерная система работает как система предоставления вознаграждения при совершении транзакций в соответствии с первым объектом настоящего изобретения.

Настоящее изобретение предлагает в качестве четвертого объекта считываемый компьютерный носитель информации, имеющий компьютерный считывающий программный код, реализованный таким образом, чтобы заставлять компьютерную систему работать как система предоставления вознаграждения при совершении транзакций, заявленная в качестве первого объекта настоящего изобретения.

Настоящее изобретение предлагает в качестве пятого объекта компьютерную систему, которая установлена для выполнения операций в соответствии с системой предоставления вознаграждения при совершении транзакций, которая определена в качестве первого объекта, заявленного в настоящем изобретении.

Настоящее изобретение предлагает в качестве шестого объекта информационный сигнал, имеющий программный читаемый код и организованный для случаев компьютерных операций в соответствии с системой предоставления вознаграждения при совершении транзакций, заявленной в качестве первого объекта настоящего изобретения.

Изобретение будет более полно понято из следующего описания вариантов осуществления изобретения. Описание сопровождается ссылками на прилагаемые чертежи.

Краткое описание чертежей

Фигура 1 представляет собой схематичную диаграмму общепринятой системы для обработки транзакций с использованием платежных карт;

Фигура 2 представляет собой схематичную диаграмму системы предоставления вознаграждения при совершении транзакций в соответствие с вариантом осуществлением настоящего изобретения.

Фигура 3 представляет собой схематичную диаграмму представления способа транзакции в соответствие с вариантом осуществления изобретения.

Осуществление изобретения

В общем, настоящее изобретение представляет собой систему предоставления вознаграждения при совершении транзакций, в которой покупатель, которому выдали платежную карту от финансового учреждения, способен передавать в финансовое учреждение и показывать по меньшей мере часть доступного вознаграждения, используемого в цене покупки от розничной компании. В этом случае, розничная компания не нуждается ни в связях с финансовым учреждением для получения вознаграждения, ни в терминалах для розничных платежных операций, которые приспособлены к использованию имеющихся в наличии вознаграждений от цены - к покупкам. Вместо этого, вознаграждения используются конечным финансовым учреждением и поэтому нет привязанности к терминалам или нет модифицированных терминалов для розничных платежных операций, которые отвечают требованиям конечной розничной компании.

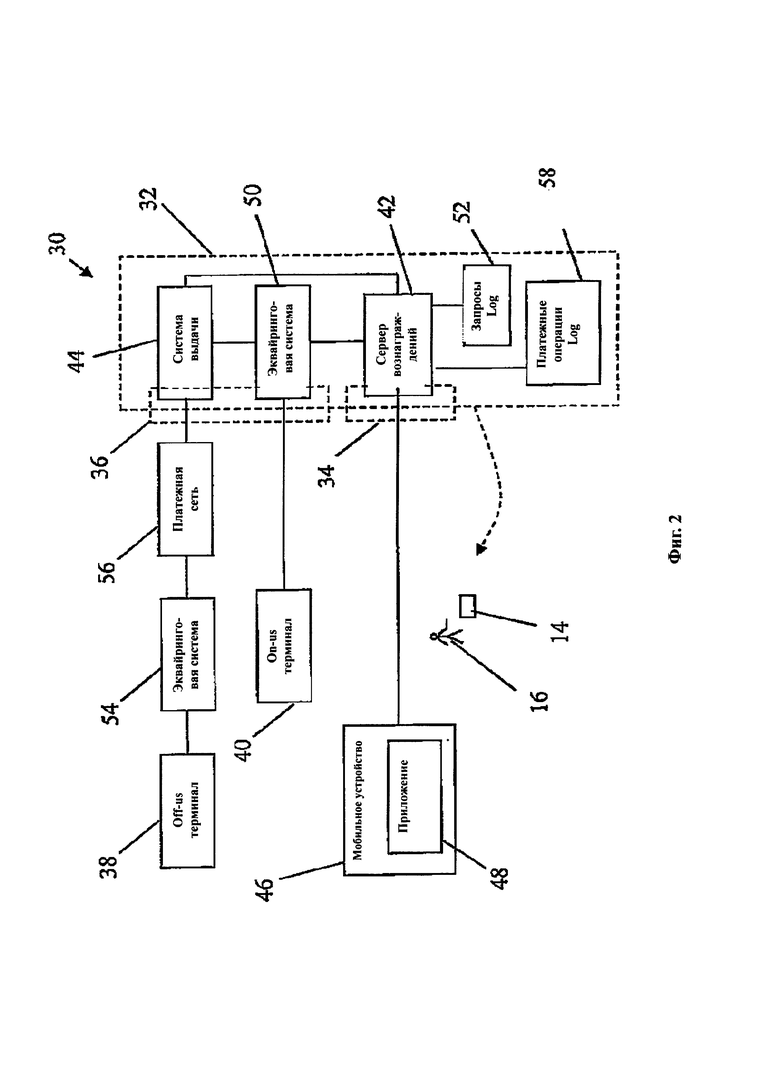

Фигура 2 показывает схематично представленную систему предоставления вознаграждения при совершении транзакций 30 в соответствии с вариантом осуществления представленного изобретения. Система предоставления вознаграждения при совершении транзакций 30 включает в себя систему обработки вознаграждений и транзакций 32, интерфейс вознаграждений 34 и интерфейс транзакций 36. Интерфейс вознаграждений 34 установлен таким образом, чтобы получать информацию о погашении вознаграждений от покупателя и чтобы передавать информацию о погашении вознаграждений в систему обработки вознаграждений и транзакций 32. Интерфейс транзакций 36 установлен таким образом, чтобы получать информацию относительно покупок от процессора розничной компании, такого как off-us терминал 38 или on-us терминал 40, связанных с розничной компанией.

Система предоставления вознаграждения при совершении транзакций 30 установлена таким образом, что покупатель может выбрать, по меньшей мере, часть доступного вознаграждения для покупки, а система обработки вознаграждений и транзакций 32 установлена таким образом, чтобы возмещать выбранные вознаграждения от цены покупки в соответствии с информацией о погашении вознаграждений.

В этом примере, система предоставления вознаграждения при совершении транзакций 30 представлена банком, именуемым далее как банк-эмитент, который выпустил платежную карту 14 для покупателя 16.

В одном варианте осуществления изобретения, система предоставления вознаграждения при совершении транзакций 30 установлена таким образом что, по меньшей мере, часть доступного вознаграждения может быть зачтена от покупки без обмена данными между розничной или влияющей операцией процессора розничной компании 38, 40. Кроме того, система предоставления вознаграждения при совершении транзакций 30 может быть установлена таким образом, чтобы часть системы предоставления вознаграждения при совершении транзакций 30 была установлена таким образом, чтобы розничная компания могла способствовать вознаграждениям. Например, система обработки вознаграждений и транзакций 32 может быть установлена для получения информации, например через интерфейс транзакций 36, что идентифицирует розничную компанию или ее тип, а систему обработки вознаграждений и транзакций 32 можно, затем установить таким образом, чтобы определять компании или правила, или что-то подобное, связанные с розничной компанией.

Специалистам из уровня техники ясно, что вознаграждение может быть любого подходящего типа и примеры включают премиальные баллы, наличные ваучеры или купоны, подарочные ваучеры или купоны, дисконтные ваучеры или купоны, выигрышные лотереи или мгновенные скидки.

В этом примере система обработки вознаграждений и транзакций 32 включает в себя процессор вознаграждений, в этом примере сервер вознаграждений 42 и процессор транзакций, в этом примере система выдачи 44. Сервер вознаграждений 42 находится в информационном взаимодействии с системой выдачи 44, система выдачи 44 разрешает одобрять покупку напрямую.

Покупатель 16 использует персональное мобильное устройство 46, такое как смартфон, чтобы послать информацию о погашении вознаграждения в интерфейс вознаграждений 34. В одном из примеров, в персональное мобильное устройство 46 установлено приложение для работы с вознаграждениями 48, которое снабжено интерфейсом для покупателя 16, чтобы выбрать когда и как погасить вознаграждение. Приложение для работы с вознаграждениями 48 также снабжает покупателя информацией относительно вознаграждений, которые доступны покупателю 16, таких как причитающиеся выплаты, которые могут быть погашены, когда производится покупка. Приложение для работы с вознаграждениями 48 также снабжает покупателя электронной транзакционной информацией с деталями вознаграждений, включающими сумму покупки, стоимость погашения, стоимость покупки без вычетов, вознаграждения за покупку, которые появились, новые балансы вознаграждений и направленные маркетинговые сообщения.

Пример, который сейчас будет описан, отличается тем, что покупатель 16 делает покупку через on-us терминал 40, и использует персональное мобильное устройство 46 для связи с информацией о погашении вознаграждений в системе обработки вознаграждений и транзакций 32.

On-us терминал 40 связан с эквайринговой системой 50, соединенной с банком-эмитентом.

Прежде, чем совершить оплаченные операции через on-us терминал 40, покупатель 16 может использовать приложение для работы с вознаграждениями 48, чтобы связаться с сервером вознаграждений 42 для проверки причитающихся выплат, доступных покупателю 16. Вознаграждения могут быть в форме наличной скидки, баллов, дисконтных купонов/ваучеров, наличных купонов/ваучеров и т.д. Покупатель 16 затем выбирает, через приложение 48, причитающиеся выплаты, чтобы погасить на следующей платежной операции, которую покупатель 16 планирует сделать. Выбор регистрируется сервером вознаграждений 42 и сохраняется в памяти, связанной с сервером вознаграждений 42, как отложенные запросы log 52.

Выбор причитающейся выплаты для погашения предыдущей покупки дает преимущество, разрешающее покупателю 16 принимать решения о погашении через приложение 48, которые могут повлечь за собой выбор из числа опций пакета льгот, таких как возвратные баллы, дисконтные купоны и т.д., предлагаемые розничными компаниями, в которых on-us терминал 40 находится, или банком- эмитентом, перед платежной операцией, принятой через on-us терминал 40, таким образом избегая замедления скорости обработки платежа и повышая передачу информации через контрольно-кассовый пункт.

Покупатель 16 затем переходит к контрольно-кассовому пункту, чтобы сделать платеж с платежной карты 14 через on-us терминал 40, который посылается в эквайринговую систему 50 банка-эмитента.

Когда банк-эмитент получает платежный запрос об авторизации, например запрашивается платежная авторизация для 100 долларов, кроме обработки как это происходит обычно, он также направляет запрос серверу вознаграждений 42, который отыскивает отложенные запросы log 52 для отложенного запроса, соответствующего платежной карте 14, используемой в той платежной операции. Если имеется совпадение, сервер вознаграждений 42 посылает транзакцию о возобновлении кредита в систему выдачи 44, чтобы возобновить кредит покупателю 16 по выкупной стоимости (например, 15 долларов в виде наличных возвратных баллов и/или дисконтных купонов), таким образом, зачет производится либо в полном объеме или частично от суммы погашения.

Если нет совпадения, платежная операция регистрируется сервером вознаграждений 42 и сохраняется в памяти, связанной с сервером 42, как платежная операция log 58. Приложение для работы с вознаграждениями 48 будет снабжено опцией для покупателя, указывающей были ли причитающиеся выплаты вознаграждения выбраны для сделки купли-продажи, которая будет совершена, или для сделки купли-продажи, которая уже имела место быть. Для выплаты по отношению к последующей платежной операции, которую покупатель 16 намеревается сделать, выбор регистрируется сервером вознаграждений 42 и сохраняется в памяти, связанной с сервером вознаграждений 42, как отложенные запросы log 52. Для выплаты по отношению к покупке, которая была совершена, при получении такого выбора, сервер вознаграждений 42 отыскивает платежные операции log 58 для платежной операции, соответствующей платежной карте 14, используемой в выборе выплаты. Если имеется совпадение, сервер вознаграждений 42 посылает транзакцию о возобновлении кредита в систему выдачи 44 чтобы возобновить кредит покупателю 16 по выкупной стоимости, таким образом, зачет производится либо в полном объеме или частично от суммы погашения.

В этом примере зачет производится частично, с балансом 85 долларов, начисленных на платежную карту 14 и в это же время сервер вознаграждений 42 вычисляет любые мгновенные вознаграждения, на которые покупатель 16 может иметь право или заработанные через платежную операцию, которая в этот момент случилась (например, 4,25 долларов в виде возвратных баллов и один 10% дисконтный купон).

Сервер вознаграждений 42 также организован, чтобы направлять из приложения 48, либо мгновенно или на основе задержки, информацию о выплате и любых новых вознаграждениях, заработанных с использование платежной карты 14.

В предыдущем примере, информация демонстрировалась покупателю 16 на персональном мобильном устройстве 46, отражающем общий платеж авторизированной покупки, то есть 100 долларов, выкупную стоимость 15 долларов, сетевой платеж оплаты доступный покупателю 16, которые в этом случае составляют (100 долларов - 15 долларов), т.е. 85 долларов, вознаграждений, заработанных за транзакцию, которая только что произошла (4,25 доллара в виде возвратных баллов и один 10% дисконтный купон в этом случае) и новые доступные в этом случае балансы вознаграждений.

Выделение средств из выкупной стоимости (15 долларов в этом случае) и любая сумма вознаграждения доставляемая покупателю 16 для платежной операции, случившийся в это момент - это коммерческое соглашение между розничной компанией где расположен on-us терминал 40 и банком эмитентом, где обе стороны могут соглашаться вносить вклад в выкупную стоимость и/или стоимость вознаграждения в заранее установленном отношении или просто одна из сторон будет вносить вклад в выкупную стоимость и/или стоимость вознаграждения. Банк эмитент может доставлять такие мгновенные выкупы и/или вознаграждения покупателю 16 через on-us терминал 40 без вовлечения или извещения розничной компании, где on-us терминал установлен, в таком случае, розничная компания не будет вносить вклад в выделение средств из выкупной стоимости и/или стоимости вознаграждения.

Для случая, когда покупатель 16 делает покупку через off-us терминал 38, который находится в информационной связи с системой выдачи 44 через эквайринговую систему 54 другого банка и платежной сетью 56, представленной третьей частью, покупатель 16 может осуществлять такие же шаги как и перед этим, а именно, предварительно выбрать выкуп вознаграждения перед покупкой, и затем сделать покупку через off-us терминал 38.

Запрос на оплату от off-us терминала 38 передается через эквайринговую систему 54 платежной сети 56 и затем через систему выдачи 44 банка эмитента для авторизации. В результате авторизации, система выдачи 44 направляет детали авторизованной платежной операции в сервер вознаграждений 42, который затем отыскивает отложенные запросы log 52 для запроса соответствующей текущей платежной операции и посылает транзакцию возобновления кредита в систему выдачи 44, чтобы возобновить кредит покупателю 16 по выкупной стоимости (например, 15 долларов в виде наличных возвратных баллов и/или дисконтных купонов) если отложенные запросы log 52 содержат ссылки, относящиеся к товару.

Сервер вознаграждений 42 также организован, чтобы направлять из приложения 48, либо мгновенно или на основе задержки, информацию о выплате и любых новых вознаграждениях, заработанных с использование платежной карты 14, как описано в предыдущем примере и вычислять любые мгновенные вознаграждения, на которые покупатель 16 может иметь права или заработать через платежную операцию, которая в этот момент случилась.

Выделение средств из выкупной стоимости и любая сумма вознаграждения, доставляемая покупателю 16 - это коммерческое соглашение между розничной компанией, где расположен off-us терминал 38 и банком эмитентом, где обе стороны могут соглашаться вносить вклад в выкупную стоимость и/или стоимость вознаграждения в определенном отношении или просто одна из сторон будет вносить вклад в выкупную стоимость и/или стоимость вознаграждения. Банк эмитент может доставлять такие мгновенные выкупы и/или вознаграждения покупателю 16 через off-us терминал 38 без извещения розничной компании, в таком случае, розничная компания не будет вносить вклад в выделение средств из выкупной стоимости и/или стоимости вознаграждения по платежной операции, инициированной покупателем 16.

В предыдущих примерах платеж авторизированной покупки (100 долларов), выкупная стоимость возобновленного кредита покупателю 16 (15 долларов), сетевой платеж оплаты доступный покупателю 16 (85 долларов), вознаграждения, заработанные покупателем за транзакцию, которая только что произошла (4,25 доллара в виде возвратных баллов и один 10% дисконтный купон) и новые доступные в этом случае балансы вознаграждений, которые могут быть отражены в потребительском отчете, посылаемом покупателю 16 периодически (например ежемесячно) и могут также выводиться в качестве электронного квитка на дисплей персонального мобильного устройства 46 мгновенно в течение платежной операции, совместно с направленными маркетинговыми сообщениями, выбираемыми сервером вознаграждения 42 для сравнения с анкетой, связанной с покупателем 16. Направленные маркетинговые сообщения могут быть в форме реклам, купонов или друг форм предложений, которые могут выкупаться в последующих транзакциях для вознаграждения платежей покупателя.

Покупатель 16 может использовать приложение 48, установленное на персональном мобильном устройстве 46, чтобы получать определенную идентификационную информацию о розничной компании через off-us или on-us терминалы 38,40. Идентификационная информация о розничной компании может быть в форме штрих-кода, кода быстрого ответа (QR) (двумерный код) или интеллектуальной карточки с приемопередатчиком (RFIE), показываемая розничной компанией. Идентификационная информация о розничной компании может быть получена с камеры персонального мобильного устройства 46, если она имеется в форме штрих-кода или QR кода. Если идентификационная информация о розничной компании имеется в форме RFID карточки, то она может быть сосканирована с использованием функции коммуникации бесконтактной идентификации и беспроводной коммуникации (NFC) персонального мобильного устройства 46.

Полученная идентификационная информация о розничной компании затем сообщается через персональное мобильное устройство 46 серверу вознаграждений 42. Сервер вознаграждений 42 содержит базу данных с идентификационной информацией о розничной компании, с соответствующим выкупом и правилами вознаграждения и операциями, применяемыми к каждой розничной компании.

Полученная идентификационная информация о розничной компании позволяет серверу вознаграждений 42 идентифицировать соответствующую розничную компанию и определить любые мгновенные вознаграждения, на которые покупатель 16 может иметь право выкупить или заработать через платежную операцию, сделанную розничной компанией.

Это позволяет банку эмитенту интерактивно информировать покупателя 16 о вознаграждениях и льготах, когда покупатель 16 совершает транзакцию с платежной карты 14 и позволяет покупателю 16 получить пакет льгот от предложений о вознаграждении розничной компании и/или банка эмитента, независимо от того есть ли это on-us терминал 40 или off-us терминал 38 и назависимо от того, что терминалы 38,40 являются местными или иностранными, без модифицированного программного обеспечения терминалов 38,40 и без изменения существующего платежного процесса в терминалах 38,40, что дает возможности для банков эмитентов и/или розничных компаний делать целевые и соответствующие предложения покупателю 16 на момент покупки или в ближайшее время.

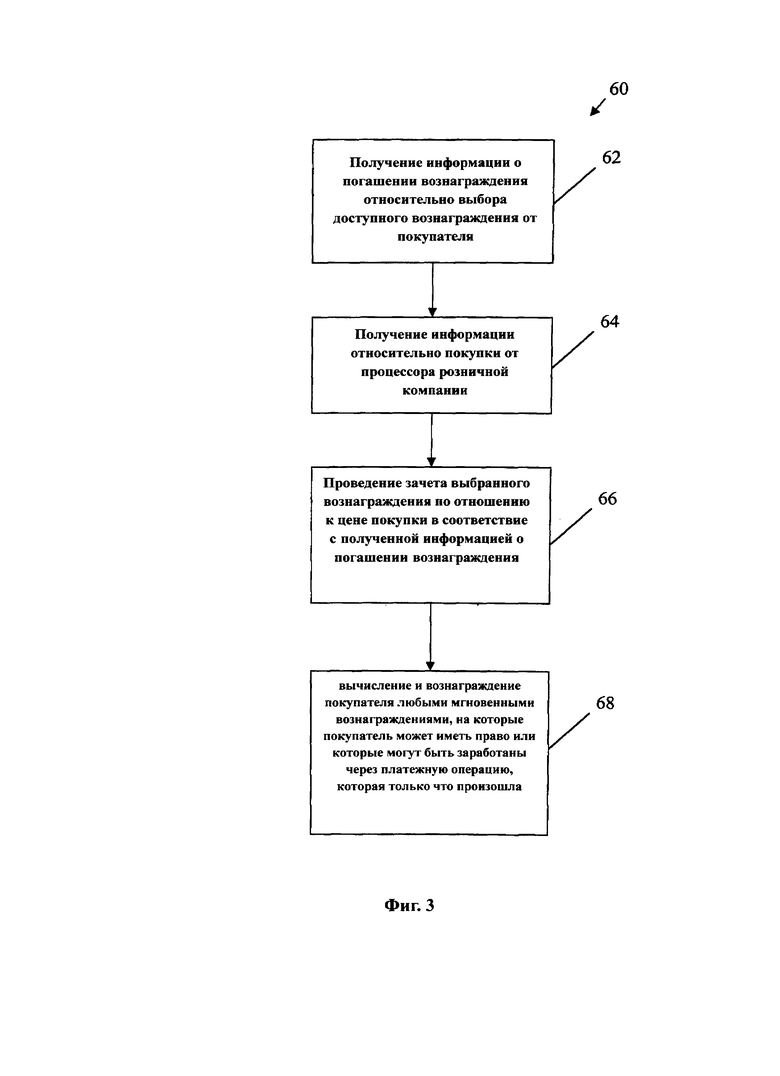

Фигура 3 - это схематичная диаграмма способа 60 представленной транзакции. Способ включает первый шаг 62 получения информации о погашении вознаграждения относительно выбора доступного вознаграждения от покупателя 16, информация о погашении вознаграждения получена посредством системы обработки вознаграждений и транзакций 32, изображенной на Фигуре 2.

Способ 60 включает в себя второй шаг 64 получения информации относительно покупки от процессора розничной компании, такого как терминалы 38, 40 розничной компании, связанные с розничной компанией, информация получена посредством системы обработки вознаграждений и транзакций 32.

Способ 60 включает третий шаг 66 проведения зачета выбранного вознаграждения по отношению к стоимости покупки в соответствие с полученной информацией о погашении вознаграждения, выбранное вознаграждение зачитывается посредством системы обработки вознаграждений и транзакций 32.

Способ 60 включает четвертый шаг 68 вычисления и вознаграждения покупателя 16 любыми мгновенными вознаграждениями, на которые покупатель 16 может иметь право или которые могут быть заработаны через платежную операцию, которая только что произошла, мгновенное вознаграждение вычисляется посредством системы обработки вознаграждений и транзакций 32.

В одном варианте осуществления изобретения, способ 60 осуществляется так, что по меньшей мере часть доступного вознаграждения зачитывается по отношению к покупке без взаимодействия с розничной компанией или влияния операции розничных терминалов 38,40.

Альтернативно, способ 60 может включать дополнительный шаг, согласно которому розничной компании позволяется вносить вклад в вознаграждение. Например, способ может включать шаг, в котором розничная компания или ее тип - идентифицированы, и в котором компании или правила, или что-либо похожее, связанные с розничной компанией - идентифицированы.

Первый шаг 62 получения информации о погашении вознаграждения может возникнуть перед вторым шагом 64 получения информации относительно покупки от процессора розничной компании, связанного с розничной компанией. Например, покупатель 16 может предварительно выбрать, по меньшей мере, часть доступного вознаграждения чтобы зачесть за следующую покупку. В связи с этим, способ 60 может включать шаг хранения информации о погашении вознаграждения для будущего использования.

Альтернативно, шаги 62, 64 получения информации о погашении вознаграждения и получения информации, касающейся покупки, от розничного процессора могут случиться, по существу в одно и тоже время, или первый шаг 62 получения информации о погашении вознаграждения может случиться после второго шага 64 получения информации, касающейся покупки. Должно быть принято во внимание, что в случаях, в которых первый шаг 62 возникает после второго шага 64, четвертый шаг 68 может возникнуть перед первым и третьим шагами 62, 66.

В этом примере выбранное вознаграждение может быть выбрано так, что зачет стоимости покупки снижает стоимость частично от стоимости или снижает стоимость до нуля.

В этом примере информация о погашении вознаграждения получена удаленно от покупателя 16, так как через телефонную сеть, такую как мобильная телефонная сеть или Интернет.

Способ 60 может дополнительно включать шаг передачи информации покупателю 16, например, через телефонную сеть, такую как мобильная сеть или Интернет. В этом примере покупатель 16 может получать информацию касательно вознаграждения, такую как сумму вознаграждения и его наличие.

В этом варианте, способ 60 дополнительно включает шаг получения инструкций от покупателя 16 таких, как - когда покупка имеет место быть, зачеты системы обработки вознаграждений и транзакций, вознаграждение в указанной форме по отношению к стоимости покупки.

Должно быть принято во внимание, что система предоставления вознаграждения при совершении транзакций 30 могла быть реализована как компьютерная программа для выдачи команд компьютерной системе и установлена так, что когда загружается в компьютер, компьютерная система работает в соответствии с системой предоставления вознаграждения при совершении транзакций 30, описанной выше.

Дополнительно должно быть принято во внимание, что система предоставления вознаграждения при совершении транзакций 30 могла бы быть реализована, как считываемый компьютерный носитель информации, имеющий компьютерный считывающий программный код, реализованный чтобы заставлять компьютерную систему работать в соответствии с системой предоставления вознаграждения при совершении транзакций 30, описанной выше.

Должно быть принято во внимание, что система предоставления вознаграждения при совершении транзакций 30 могла бы выполняться как компьютерная система, которая установлена для выполнения операций в соответствии с системой предоставления вознаграждения при совершении транзакций 30, описанной выше.

Система предоставления вознаграждения при совершении транзакций 30 могла бы быть реализована, как информационный сигнал, имеющий программный читаемый код и организованный для случаев компьютерных операций в соответствии с системой предоставления вознаграждения при совершении транзакций 30, описанной выше.

Имеющееся описание предпочтительных вариантов осуществления изобретения со ссылкой на прилагающиеся чертежи, представлено, чтобы было понятно, что изобретение не ограничивается этими вариантами и что различные изменения и модификации могут быть осуществлены специалистом в данной области без выхода за рамки изобретения или искажения сущности изобретения, как заявлено в прилагаемой формуле изобретения.

В формуле изобретения, которая следует и в описании изобретения, где предъявляются требования иных соответствующих языковых выражений или необходимых значений, слово "включает" или его варианты такие как "содержит" или "содержащий" используются в широком смысла, то есть чтобы обозначить наличие заявленных признаков, но не исключают наличие или добавление дополнительных признаков в вариантах осуществления изобретения.

Изобретение относится к средствам предоставления вознаграждения при совершении транзакций. Техническим результатом является расширение арсенала технических средств. Система предоставления вознаграждения при совершении транзакций дополнительно содержит интерфейс вознаграждений для получения информации о погашении вознаграждения от покупателя и передачи информации о погашении вознаграждения в систему обработки вознаграждений и транзакций. Дополнительно, система содержит интерфейс вознаграждений для получения информации, касающейся покупки от процессора розничной компании, связанного с розничной компанией. Система предоставления вознаграждения при совершении транзакций установлена так, что покупатель может выбрать, по меньшей мере, часть доступного вознаграждения для покупки, а система обработки вознаграждений и транзакций установлена таким образом, чтобы зачесть выбранное вознаграждение по отношению к стоимости покупки в соответствии с информацией о погашении вознаграждения.4 н. и 40 з.п. ф-лы, 3 ил.

1. Система предоставления вознаграждения при совершении транзакций, включающая: систему обработки вознаграждений и транзакций, установленную таким образом, чтобы сохранять информацию, указывающую на причитающуюся выплату, связанную с покупателем, и чтобы использовать, по меньшей мере, часть доступного вознаграждения, чтобы зачесть стоимость покупки, сделанной покупателем; интерфейс вознаграждений установлен, чтобы получать информацию о погашении вознаграждения от устройства связи покупателя через первый канал связи, связывающий устройство связи покупателя и систему предоставления вознаграждения, и чтобы передавать полученную от покупателя информацию о погашении вознаграждения в систему обработки вознаграждений и транзакций; и интерфейс транзакций установлен, чтобы получать информацию, касающуюся покупки, от процессора терминала розничной компании, установленного в розничной компании, через второй канал связи, связывающий процессор розничной компании и систему предоставления вознаграждения, и чтобы передавать информацию, указывающую на транзакцию, сделанную покупателем, системе обработки вознаграждений и транзакций; интерфейс вознаграждения не связан с розничной компанией и не получает информацию о погашении вознаграждения от розничной компании; в которой система предоставления вознаграждения при совершении транзакций установлена таким образом, чтобы покупатель мог выбрать, по меньшей мере, часть доступного вознаграждения для покупки, и система обработки вознаграждений и транзакций установлена таким образом, чтобы зачесть выбранное вознаграждение по отношению к стоимости покупки в соответствии с информацией о погашении вознаграждения.

2. Система по п. 1, в которой система предоставления вознаграждения при совершении транзакций установлена так, что, по меньшей мере, часть доступного вознаграждения зачитывается по отношению к покупке без взаимодействия с розничной компанией или влияния работы процессора розничной компании.

3. Система по п. 1, где система предоставления вознаграждения при совершении транзакций установлена так, что покупатель может выбирать часть доступного вознаграждения для покупки до покупки.

4. Система по п. 1, где система предоставления вознаграждения при совершении транзакций установлена так, что выбранное вознаграждение может зачитываться по отношению к стоимости покупки так, чтобы уменьшить стоимость покупки до нуля.

5. Система по п. 1, где система обработки вознаграждений и транзакций установлена таким образом, чтобы получать информацию об идентификации розничной компании или ее типе.

6. Система по п. 5, в которой информация, которая идентифицирует розничную компанию или ее тип, используется, чтобы определять доступное вознаграждение, которое может использоваться, чтобы зачесть стоимость покупки, сделанной покупателем через идентифицированную розничную компанию, и любое вознаграждение, связанное с идентифицированной розничной компанией, на которое покупатель может иметь право, для покупки, которая только что случилась.

7. Система по п. 5, в которой информация, идентифицирующая розничную компанию или ее тип, получается покупателем и передается покупателем системе предоставления вознаграждения при совершении транзакций.

8. Система по п. 5, в которой информация, идентифицирующая розничную компанию, представлена в форме штрихкода, кода быстрого ответа или интеллектуальной карточки с приемопередатчиком (RFIE).

9. Система по п. 1, в которой система обработки вознаграждений и транзакций включает процессор вознаграждений, который связан с поставщиком вознаграждений, и процессор транзакций, который связан с финансовым учреждением, которое позволяет разрешить покупку напрямую.

10. Система по п. 9, в которой процессор транзакций установлен таким образом, чтобы производить операции с учреждением.

11. Система по п. 1, в которой система обработки вознаграждений и транзакций включает процессор вознаграждений и процессор транзакций, которые оба связаны с финансовым учреждением, которое позволяет разрешить покупку напрямую.

12. Система по п. 1, в которой система транзакций установлена так, что покупатель может выбрать часть доступного вознаграждения для покупки после покупки, которая имела место быть.

13. Система по п. 1, в которой интерфейс вознаграждений установлен, чтобы получать информацию от покупателя, которая размещена удаленно.

14. Система по п. 13, в которой интерфейс вознаграждений установлен, чтобы получать информацию от покупателя через сеть мобильного телефона.

15. Система по п. 13, в которой интерфейс вознаграждений установлен, чтобы получать информацию от покупателя через Интернет.

16. Система по п. 1, в которой система обработки вознаграждений и транзакций установлена таким образом, чтобы снабжать покупателя информацией.

17. Система по п. 16, в которой информация, которой снабжают покупателя, передается через один из, сеть мобильного телефона или Интернет.

18. Система по п. 16 или 17, в которой система предоставления вознаграждения при совершении транзакций установлена таким образом, чтобы снабжать покупателя информацией относительно вознаграждения.

19. Система по п. 1, в которой система обработки вознаграждений и транзакций установлена таким образом, чтобы вычислять мгновенные вознаграждения, заработанные покупателем через платежную операцию, которая только что случилась.

20. Система по п. 1, в которой система предоставления вознаграждения при совершении транзакций установлена таким образом, чтобы передавать информацию покупателю в соответствии с платежной операцией, которая только что случилась, информацию, содержащую любую одну из группы, включающей сумму покупки, стоимость погашения, стоимость покупки без вычетов, информацию в соответствии с заработанными вознаграждениями, баланс вознаграждений и направленные маркетинговые сообщения.

21. Система по п. 1, в которой система предоставления вознаграждения при совершении транзакций содержит процессор вознаграждений и процессор транзакций и в которой система предоставления вознаграждения при совершении транзакций установлена так, что покупатель может давать инструкции процессору вознаграждений и процессору транзакций так, что когда покупка имеет место быть, процессор транзакций зачитывает вознаграждение указанным способом по отношению к стоимости покупки.

22. Способ представления вознаграждения при совершении транзакций, который включает следующие шаги: хранение информации, являющейся информацией о причитающихся выплатах, связанной с покупателем; получение с помощью интерфейса вознаграждений информации о погашении вознаграждения путем выбора, по меньшей мере, части доступного вознаграждения от устройства связи покупателя через первый канал связи, связывающий устройство связи покупателя и систему предоставления вознаграждения, при этом интерфейс вознаграждения не связан с розничной компанией и не получает информацию о погашении вознаграждения от розничной компании; передача полученной информации о погашении вознаграждения системе обработки вознаграждений и транзакций, которая установлена, чтобы использовать, по меньшей мере, часть доступного вознаграждения, чтобы зачесть стоимость покупки, сделанной покупателем; получение информации относительно покупки от процессора терминала розничной компании, установленного в розничной компании, через второй канал связи, связывающий процессор розничной компании и систему предоставления вознаграждения; передача информации, характеризующей операцию, сделанную покупателем, системе обработки вознаграждений и транзакций; и проведение зачета, используя систему обработки вознаграждений и транзакций, выбранного вознаграждения по отношению к стоимости покупки в соответствие с полученной информацией о погашении вознаграждения.

23. Способ по п. 22, в котором способ осуществляется так, что, по меньшей мере, часть доступного вознаграждения зачитывается по отношению к покупке без взаимодействия с розничной компанией или влияния операции розничного процессора.

24. Способ по п. 22, в котором способ включает позволение розничной компании вносить вклад в вознаграждение.

25. Способ по п. 24, включающий шаг идентификации розничной компании или ее типа.

26. Способ по п. 25, в котором информация, которая идентифицирует розничную компанию или ее тип, используется, чтобы определять доступное вознаграждение, которое может использоваться, чтобы зачесть стоимость покупки, сделанной покупателем через идентифицированную розничную компанию, и любое вознаграждение, связанное с идентифицированной розничной компанией, на которое покупатель может иметь право, для покупки, которая только что случилась.

27. Способ по п. 25, в котором информация, идентифицирующая розничную компанию или ее тип, получается покупателем и передается покупателем системе предоставления вознаграждения при совершении транзакций.

28. Способ по п. 25, в котором информация, идентифицирующая розничную компанию, представлена в форме штрихкода, кода быстрого ответа или интеллектуальной карточки с приемопередатчиком (RFIE).

29. Способ по п. 22, в котором шаг получения информации о погашении вознаграждения возникает перед шагом получения информации относительно покупки от процессора розничной компании, связанного с розничной компанией.

30. Способ по п. 29, в котором покупателю позволяется предварительно выбрать, по меньшей мере, часть доступного вознаграждения, чтобы зачесть за следующую покупку.

31. Способ по п. 30, в котором способ включает шаг хранения информации о погашении вознаграждения для будущего использования.

32. Способ по п. 22, в котором шаги получения информации о погашении вознаграждения и получения информации, касающейся покупки, от розничного процессора случаются, по существу, в одно и тоже время.

33. Способ по п. 22, в котором шаг получения информации о погашении вознаграждения случается после шага получения информации, касающейся покупки.

34. Способ по п. 22, в котором выбранное вознаграждение выбирается так, что зачет стоимости покупки снижает стоимость частично.

35. Способ по п. 22, в котором выбранное вознаграждение выбирается так, что зачет стоимости покупки снижает стоимость до нуля.

36. Способ по п. 22, в котором информация о погашении вознаграждения получена удаленно от покупателя.

37. Способ по п. 36, в котором информация о погашении вознаграждения получена через мобильную телефонную сеть.

38. Способ по п. 36, в котором информация о погашении вознаграждения получена через Интернет.

39. Способ по п. 22, дополнительно включающий шаг передачи информации покупателю.

40. Способ по п. 39, включающий получение покупателем информации касательно вознаграждения.

41. Способ по п. 22, в котором способ дополнительно включает шаг вычисления и вознаграждения покупателя любыми мгновенными вознаграждениями, на которые покупатель может иметь право или которые могут быть заработаны через платежную операцию, которая только что произошла.

42. Способ по п. 22, в котором способ дополнительно включает шаг передачи информации покупателю в соответствии с платежной операцией, которая только что случилась, информации, содержащей любую одну из группы, включающей сумму покупки, стоимость погашения, стоимость покупки без вычетов, информации в соответствии с заработанными вознаграждениями, баланс вознаграждений и направленные маркетинговые сообщения.

43. Считываемый компьютерный носитель информации, имеющий компьютерный считывающий программный код, реализованный чтобы заставлять компьютерную систему работать как систему предоставления вознаграждения при совершении транзакций в соответствии с любым из пп. 1-21.

44. Компьютерная система, которая установлена для выполнения операций в соответствии с системой предоставления вознаграждения при совершении транзакций, которая определена по любому из пп. 1-21.

| Способ приготовления лака | 1924 |

|

SU2011A1 |

| Колосоуборка | 1923 |

|

SU2009A1 |

| СПОСОБ И СИСТЕМА ПРОВЕДЕНИЯ ТРАНЗАКЦИЙ В СЕТИ С ИСПОЛЬЗОВАНИЕМ СЕТЕВЫХ ИДЕНТИФИКАТОРОВ | 2003 |

|

RU2376635C2 |

| СИСТЕМЫ И СПОСОБЫ ТОРГОВЛИ СОКРАЩЕННЫМИ ВЫБРОСАМИ | 2005 |

|

RU2373576C2 |

| Станок для изготовления деревянных ниточных катушек из цилиндрических, снабженных осевым отверстием, заготовок | 1923 |

|

SU2008A1 |

| Приспособление для суммирования отрезков прямых линий | 1923 |

|

SU2010A1 |

| СПОСОБ И СИСТЕМА ПРОВЕДЕНИЯ ТРАНЗАКЦИЙ В СЕТИ С ИСПОЛЬЗОВАНИЕМ СЕТЕВЫХ ИДЕНТИФИКАТОРОВ | 2003 |

|

RU2376635C2 |