Область техники, к которой относится изобретение

Данное изобретение относится к способам, предназначенным для коммерческих, финансовых целей, а более конкретно к способам верификации платежной транзакций посредством персонального устройства покупателя, при которых соединяют посредством объединенной сети с сервером эмитента персональное устройство покупателя, имеющее сенсорный экран и модуль 10 определения местоположения устройства, верификацию платежной транзакций производят путем анализа сигнала с устройства покупателя, соответствующего местоположению его устройства, и может быть использовано для защиты платежей при безналичной оплате товаров и услуг.

В данном описании используются следующие термины.

Верификация - это проверка, методика распознавания фактов несанкционированного действия в отношении проводимой транзакции. В контексте описания это может означать более общее, например, что при оплате банковской картой или иным средством платежка либо не удалось связать с банком эмитентом и он не смог подтвердить подлинность карты и наличие на ней достаточных денежных средств, либо же связь была установлена, но банк не подтвердил подлинность карты и наличие денежных средств на ней.

Сервер (англ. server) - электронное устройство, выполняющий сервисные функции по запросу клиента, предоставляя ему доступ к определенным ресурсам. В целях настоящего описания рассматривается сервер, имеющий постоянное подключение к объединенной сети, которая может передавать данные на сервер с клиентских устройств. Сервер может обрабатывать эти данные и передавать результат обработки обратно на клиентское устройство.

Объединенная сеть, а также все соединения между всеми модулями и блоками включают в себя различные топологии, конфигурации и компоновки компонентов межсетевого соединения, выполненные с возможностью соединять между собой корпоративные, глобальные и локальные вычислительные сети, и включает в себя, без ограничения, традиционные проводные, беспроводные, спутниковые, оптические и эквивалентные сетевые технологии. Преимущественно, в качестве объединенной сети обычно используется сеть интернет.

Персональное устройство покупателя - любая форма вычислительной платформы, подключаемая к сети, такой как объединенная сеть, и допускающая взаимодействие с прикладными программами. Типичные примеры отдельных клиентских устройств включают в себя, без ограничения, стационарные и переносные персональные вычислительные машины, "интеллектуальные" сотовые телефоны (на английском – смартфон), переносные компьютеры, включая планшетные, облегченные клиенты, рабочие станции, "неинтеллектуальные" терминалы, соединенные с сервером приложений, а также различные их компоновки и конфигурации, то есть как физические устройства для осуществления взаимодействия в системах коммуникационного взаимодействия, так и виртуальные устройства, реализуемые на программируемых компьютерных устройствах, и имеющих программный интерфейс для осуществления функций коммуникации. Преимущественно, это смартфон (умный телефон, то есть сотовый телефон, включающий в себя функции компьютерного устройства), имеющий сенсорный дисплей или планшетный компьютер, и аналогичные им устройства – «умные» часы, очки и прочее. При этом подразумевается, что такие устройства носят портативный характер, позволяющий их носить с собой.

Эмитент – удаленный сервер, допускающий соединение с ним посредством объединенной сети, обрабатывающий запросы и выдающий на них в автоматическом режиме ответы, на котором есть база данных с персональными платежными реквизитами покупателя. Типичным примером является любой банковский сервер, который выпускает (эмитирует) платежные карты, или любой платежный сервис, который имеет подключение к банковскому серверу. Примеры такого варианта эмитентов – PayPal (ПэйПал), мобильное приложение "Кошелек" от CardsMobile или решение Apple Pay.

То есть, в общем, это - организация, хранящая у себя полные платежные реквизиты покупателя (обычно – банковской карты). Такое может быть в двух случаях:

- или организация сама и выпустила эту карту (банк, который обслуживает ту или иную карту, там, где находится счет этой карты, это всегда какой-то один банк для каждой конкретной карты), или

- организация как-то получила их для собственного использования (например, данные единожды передал сам покупатель, но есть и другие варианты получения платежных реквизитов платежных карт, в т.ч. от банков, которые их выпускают). Во втором случае это может быть какой-то сторонний сервис.

Средство платежа – любое из средств, использующееся для оплаты, денежный счет, виртуальные деньги и прочее.

Уровень техники

В настоящее время безналичные расчеты становятся все более востребованными среди физических лиц, которые имеют все больше видов средств платежа для оплаты товаров или услуг. Это могут быть и банковские карты, и различные виртуальные деньги, доступ к управлению которым осуществляется с помощью персональных клиентских устройств.

Известен способ, при котором при верификации платежа используется геолокация. Такой способ позволяет определять географическое местоположение посетителей онлайн магазина и повысить безопасность финансовых операций, которые совершаются с использованием кредитных и дебетовых пластиковых карт. Это, как правило, означает определение страны или даже города, в котором находится посетитель.

Настоящее изобретение относится к способам верификации платежной транзакций посредством персонального устройства покупателя, при которых соединяют посредством объединенной сети с сервером эмитента персональное устройство покупателя, имеющее сенсорный экран и модуль определения местоположения устройства, верификацию платежной транзакций производят путем анализа сигнала с устройства покупателя, соответствующего местоположению его устройства.

Такой способ описан в пат. РФ на изобретение № 2597515, опубл. 10.09.2016 г.

Данный способ является наиболее близким по технической сути и достигаемому техническому результату и выбран за прототип предлагаемого изобретения.

Недостатком этого прототипа является недостаточная защищенность от несанкционированного действия в отношении проводимой транзакции. Это и является решаемой проблемой. Действительно, при безналичной оплате товара или услуги, например в сети интернет на каком-то сайте, покупателем, имеющим свое собственное персональное устройство покупателя, например смартфон, имеющий специальное приложение, позволяющее соединяться ему с сервером эмитента (например, банка, который выпустил ему платежное средство, например карту), недостаточно знать местоположение в этот момент покупателя. Он может находиться в любом городе и любой стране. И в таком случае по его местоположению (геолокации) невозможно судить относительно попыток несанкционированных действий со стороны злоумышленников. Если посторонние лица могут получить доступ к возможности списания денежных средств со счета покупателя, то они могут спокойно оплатить с его карты какие-то услуги, бенефициаром которых будут именно сами злоумышленники.

А в прототипе определение местоположения позволяет всего лишь ограничивать круг лиц по признаку местоположения, но никак не решает задачу по защите от несанкционированного действия в отношении проводимой транзакции.

Особенно это заметно на примере проведения платежной транзакции в сети интернет, то есть при оплате покупки с удаленного сайта. Если при покупке в обычном магазине можно проверить то, что покупатель со своим персональным устройством и касса или POS терминал находятся рядом, то при оплате покупки с удаленного сайта они всегда разделены в пространстве и геолокация не дает возможности провести верификацию транзакции.

Поэтому проблемой, на решение которой направлено настоящее изобретение, является возможность несанкционированного действия в отношении проводимой транзакции. Типичным примером такого действия является ввод платежных данных покупателя мошенниками, которые находятся в другом месте.

Раскрытие изобретения

Опирающееся на это оригинальное наблюдение настоящее изобретение, главным образом, имеет целью предложить способ верификации платежной транзакций посредством персонального устройства покупателя, позволяющий по меньшей мере сгладить как минимум один из указанных выше недостатков, а именно обеспечить снижение вероятности несанкционированного действия в отношении проводимой транзакции, что и является поставленной технической задачей настоящего изобретения.

Для достижения этой цели:

• соединяют сервер эмитента посредством объединенной сети с верификационным сервером;

• формируют на верификационном сервере или на сервере эмитента базу данных местонахождений покупателей;

• передают с заданной периодичностью на верификационный сервер сигналы, соответствующие местонахождению персональных устройств покупателей, полученные по модулям геолокации, размещенным в указанных устройствах,

• при верификации платежной транзакции производят сравнение местоположения устройства покупателя с последним местоположением, сохраненным в базе данных местонахождений покупателей,

• по результатам сравнения формируют первый параметр верификации платежной транзакций покупателя, соответствующий расстоянию между местонахождением устройства покупателя и последним сохраненным местоположением в базе данных местонахождений покупателей, по первому параметру оценивают вероятность несанкционированного действия в отношении данной транзакции и

• при превышении указанным первым параметром заданного значения автоматически формируют сигнал о несанкционированном действии в отношении проверяемой платежной транзакции, который передают на сервер эмитента.

Благодаря данным выгодным характеристикам появляется возможность постоянно отслеживать местоположение покупателя по геолокации его персонального устройства, например, по GPS-модулю, или по триангуляции сотовой сети, сохранять эти данных и в момент платежной транзакции проверять удаленность местоположения устройства, в которого передают сигналы для платежной транзакции от последнего сохраненного местоположения. Если обнаруживается удаление, которое оценивается по первому параметру, то формируют сигнал о несанкционированном действии в отношении проверяемой платежной транзакции. Например, если покупатель все время находился в Москве, а на верификационный сервер поступил сигнал из другого города или страны, куда покупатель физически не мог так быстро переместиться, то это сигнал о несанкционированном действии в отношении проверяемой платежной транзакции.

В зависимости от расстояния между местоположением устройства, в которое передают сигналы для платежной транзакции от последнего сохраненного местоположения, можно присваивать различные значения первому параметру, соответствующие, например, вариантам:

- платежная транзакция точно должна быть отклонена,

- платежная транзакция подозрительная, требуется дополнительная проверка,

- платежная транзакция может быть одобрена.

То есть теперь появляется важное преимущество - это возможность автоматической проверки по геолокационному признаку.

Существует также вариант изобретения, в котором:

• предварительно формируют на верификационном сервере или на сервере эмитента базу данных изображений дополнительного графического идентификатора покупателей;

• при верификации транзакции отправляют на персональное устройство покупателя запрос на введение на сенсорном экране указанного устройства изображения дополнительного графического идентификатора покупателя;

• передают введенное изображение дополнительного графического идентификатора покупателя на верификационный сервер;

• производят сравнение введенного изображения дополнительного графического идентификатора покупателя с имеющимся изображением в базе данных изображений дополнительного графического идентификатора покупателей;

• по результатам сравнения формируют второй параметр верификации платежной транзакций покупателя, по которому оценивают вероятность несанкционированного действия в отношении данной транзакции и при превышении указанным вторым параметром заданного значения автоматически формируют сигнал о несанкционированном действии в отношении проверяемой платежной транзакции покупателя, который передают на сервер эмитента.

Благодаря данным выгодным характеристикам появляется возможность дополнительной проверки на возможность несанкционированного действия в отношении данной транзакции, при которой покупателя просят ввести на экране своего персонального устройства некий дополнительный графический идентификатор покупателя, это может быть слово, кодовое изображение. При его введении автоматически сверяют его с эталонным, то есть хранящимся в базе данных. То есть это может быть выполнено путем сравнения слов или наложения с предварительным масштабированием. При наложении графических объектов можно определить процентный показатель совпадения, например по отношению площади пересекающихся областей к общей площади одного из изображений.

Например, если процентное соотношение совпадения выразить просто числом до 100, то при размере второго параметра:

- от 75 до 100 - платежная транзакция может быть одобрена,

- от 50 до 75 - платежная транзакция подозрительная, требуется дополнительная проверка,

- от 0 до 50 платежная транзакция точно должна быть отклонена или повторен ввод графического идентификатора покупателя.

Существует также вариант изобретения, в котором в качестве графического идентификатора покупателя используют личную подпись покупателя, причем предварительно автоматически формируют на верификационном сервере базу данных изображений графического идентификатора покупателя путем преобразования предварительно веденной в персональное устройство изображения личной подписи покупателя, написанного ручкой или стилусом, в образец подписи, который получится у того же покупателя при написании им подписи пальцем на сенсорном экране.

Благодаря данной выгодной характеристике появляется возможность использовать в качестве графического идентификатора покупателей – именно подпись, которая, как правило, есть в базе данных эмитента, позволяет формировать базу данных такого рода идентификаторов можно автоматически, без участия покупателей. Кроме того, покупатель всегда знает свою подпись и не может забыть ее как ПИН-код или кодовое слово.

Существует еще один вариант изобретения, в котором предварительно

• формируют на верификационном сервере или на сервере эмитента базу данных изображений лиц покупателей,

• при верификации транзакции дополнительно с помощью фронтальной камеры персонального устройства покупателя производят захват изображения лица покупателя,

• производят передачу указанных данных на верификационный сервер или сервер эмитента,

• производят сравнение переданного изображения лица покупателя с эталонным изображением из базы данных изображений лиц покупателей по биометрическим характеристикам лица покупателя,

• по результатам сравнения формируют третий параметр верификации платежной транзакций покупателя, по которому оценивают вероятность несанкционированного действия в отношении проверяемой транзакции и

• при превышении указанным третьим параметром заданного значения автоматически формируют сигнал о несанкционированном действии в отношении проводимой транзакции.

Благодаря данным выгодным характеристикам появляется возможность автоматически верифицировать платежную транзакцию путем сверки изображения лица плательщика с эталонным изображением из базы данных. Это может быть использовано как необходимое условия верификации и прохождения платежной транзакции, так и для претензионной работы после. Например, платежная транзакция одобрена, но после покупатель заявил, что он ничего не оплачивал. Сохраненные в базе данных изображения лица покупателя могут быть использованы для проверки постфактум возможности несканционированного действия, когда лицо, зафиксированное во время проведения транзакции, не совпадает с лицом покупателя, или как доказательства забывчивости покупателя, когда лицо все же его.

В зависимости от совпадения полученного изображения и эталонного из базы данных можно присваивать различные значения третьему параметру, соответствующие, например, вариантам:

- платежная транзакция точно должна быть отклонена,

- платежная транзакция подозрительная, требуется дополнительная проверка,

- платежная транзакция может быть одобрена.

Существует также вариант изобретения, в котором при верификации транзакции дополнительно с помощью фронтальной камеры персонального устройства покупателя производят захват видеоряда изображения лица покупателя, по которому на верификационном сервере выбирают наилучшее изображение, с которым и производят сравнение с эталонным из базы данных изображений лиц покупателей.

Благодаря данной выгодной характеристике появляется возможность повышения достоверности распознавания лица покупателя за счет возможности выборки наилучшего изображения по критерию четкости, ясности, контрастности, освещенности и проч.

Существует еще один альтернативный предыдущему вариант изобретения, в котором при верификации транзакции дополнительно с помощью фронтальной камеры персонального устройства покупателя производят захват видеоряда изображения лица покупателя, по анализу которого идентифицируют покупателя.

Благодаря данной выгодной характеристике появляется альтернативная возможность распознавания лица покупателя по его характрным движениям, то есть тут акцент именно на обработке не застывшего изображения, а именно видеоряда как такового.

Существует еще один вариант изобретения, в котором предварительно

• формируют на верификационном сервере или на сервере эмитента базу данных голосовых идентификаторов покупателя,

• при обработке транзакции дополнительно с помощью микрофона персонального устройства покупателя производят запись голосовых идентификаторов покупателя,

• производят передачу указанных данных на верификационный сервер или сервер эмитента,

• производят сравнение переданной записи голосовых идентификаторов покупателя с эталонным из базы данных голосовых идентификаторов покупателя по характеристикам голоса покупателя,

• по результатам сравнения формируют четвертый параметр верификации покупателя, по которому оценивают вероятность несанкционированного действия в отношении проводимой транзакции, и

• при превышении указанным четвертым параметром заданного значения автоматически формируют сигнал о несанкционированном действии в отношении проводимой транзакции, который передают на сервер эмитента.

Благодаря данным выгодным характеристикам появляется возможность автоматически верифицировать платежную транзакцию путем сверки записи голосовых идентификаторов покупателя с эталонным из базы данных голосовых идентификаторов покупателя по характеристикам голоса покупателя. Это также может быть использовано как необходимое условие верификации и прохождения платежной транзакции, так и для претензионной работы после. Например, платежная транзакция одобрена, но после покупатель заявил, что он ничего не оплачивал. Сохраненные в базе данных записи голосовых идентификаторов покупателя могут быть использованы для проверки постфактум возможности несканционированного действия, когда голос, зафиксированный во время проведения транзакции не совпадает с голосом покупателя, или как доказательства забывчивости покупателя, когда голос все же его.

Здесь может оцениваться как манера речи, анализироваться тембр и интонации, но также может сравниваться именно смысловое значение, то есть может просто использоваться как голосовой ввод пароля.

В зависимости от степени расхождения записанного звукового фрагмента и эталонного из базы данных можно присваивать различные значения четвертому параметру, соответствующие, например, вариантам:

- платежная транзакция точно должна быть отклонена,

- платежная транзакция подозрительная, требуется дополнительная проверка,

- платежная транзакция может быть одобрена.

Существует, кроме того, вариант изобретения, в котором передают с заданной периодичностью на верификационный сервер сигналы, соответствующие местонахождению персональных устройств покупателей, полученные по модулям геолокации, размещенным в указанных устройствах, при этом устанавливают период времени, соответствующий заданной периодичности определения местонахождения персональных устройств покупателей.

Благодаря данной выгодной характеристике появляется возможность подстраивать осуществление способа под различные ситуации, например, учитывать скоростные трассы, железнодорожные станции и аэропорты как точки, в которых необходимо делать поправки на возможность верификации платежных транзакций при большем удалении от сохраненного в базе данных, чем обычно, когда покупатель не находится в режиме движения.

Совокупность существенных признаков предлагаемого изобретения неизвестна из уровня техники для способов аналогичного назначения, что позволяет сделать вывод о соответствии критерию «новизна» для изобретения в отношении способа. Неочевидность решения и глобальность решаемой задачи, которая до сих пор оставалась нерешенной, говорит о неочевидности решения для специалиста в данной области техники и, таким образом, о соответствии изобретения критерию «изобретательский уровень».

Краткое описание чертежей

Другие отличительные признаки и преимущества данного изобретения ясно вытекают из описания, приведенного ниже для иллюстрации и не являющегося ограничительным, со ссылками на прилагаемые чертежи, на которых:

- фигура 1 изображает функциональную схему основанной на способе системы верификации платежной транзакций посредством персонального устройства покупателя, согласно изобретению,

- фигура 2 схематично изображает этапы способа обработки данных для безналичной оплаты в варианте передачи данных от клиентского устройства покупателя к клиентскому устройству продавца, согласно изобретению.

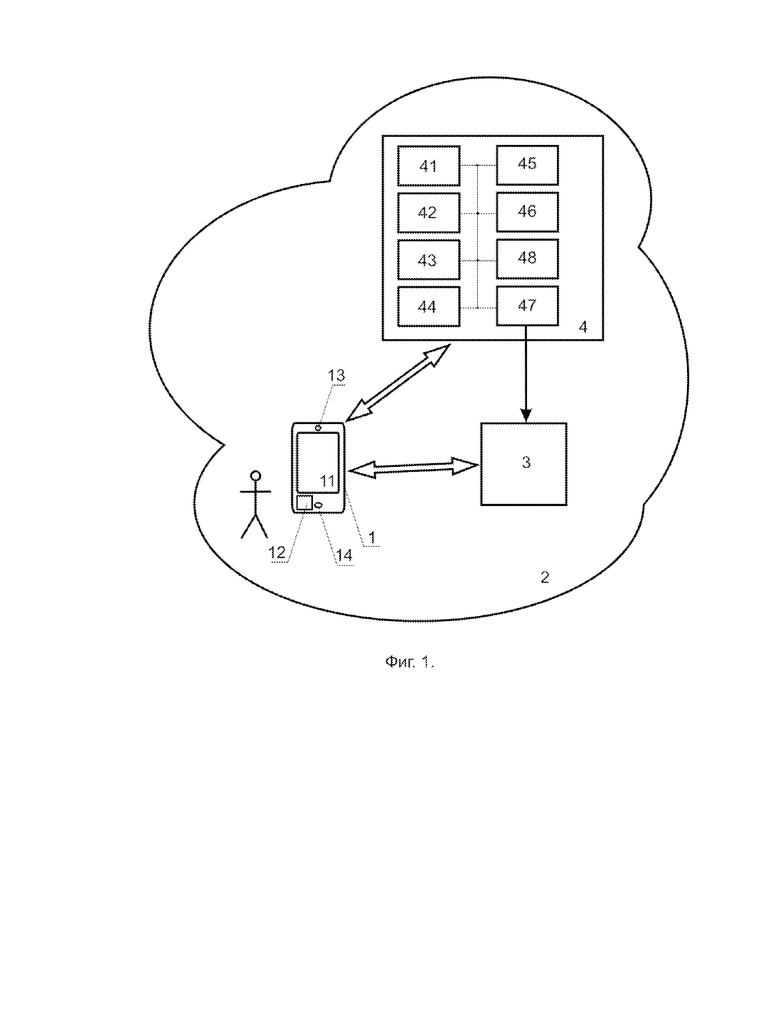

Согласно фигуре 1 персональное устройство покупателя 1 соединено посредством объединенной сети 2 с сервером эмитента 3.

Персональное устройство покупателя 1 имеет сенсорный экран 11, модуль 12 определения местоположения устройства, фронтальную камеру 13 и микрофон 14.

Сервер эмитента 3 посредством объединенной сети 2 соединен с верификационным сервером 4.

На верификационном сервере 4 (или на сервере эмитента, но на фигуре 1 показан вариант расположения на верификационном сервере 4) находится:

- база данных 41 местонахождений покупателей,

- база данных 42 изображений дополнительного графического идентификатора покупателей;

- база данных 43 изображений лиц покупателей;

- база данных 44 голосовых идентификаторов покупателей.

Верификационный сервер 4 содержит также:

- вычислительный модуль 45, выполненный с возможностью проведения сопоставительного анализа данных и вычисления первого, второго, третьего и четвертого идентификаторов,

- сравнивающий модуль 46, который выполнен с возможностью сравнения вычисленных первого, второго, третьего и четвертого идентификаторов с заданными как показатели достоверности,

- формирователь 47 сигнала о несанкционированном действии, который передает сигнал на сервер эмитента 3,

- задатчик 48 периода времени, соответствующего заданной периодичности определения местонахождения персональных устройств покупателей.

Осуществление изобретения

Способ верификации платежной транзакций посредством персонального устройства покупателя работает следующим образом. Приведем наиболее исчерпывающий пример реализации изобретения. Имея в виду, что данный пример не ограничивает применения изобретения.

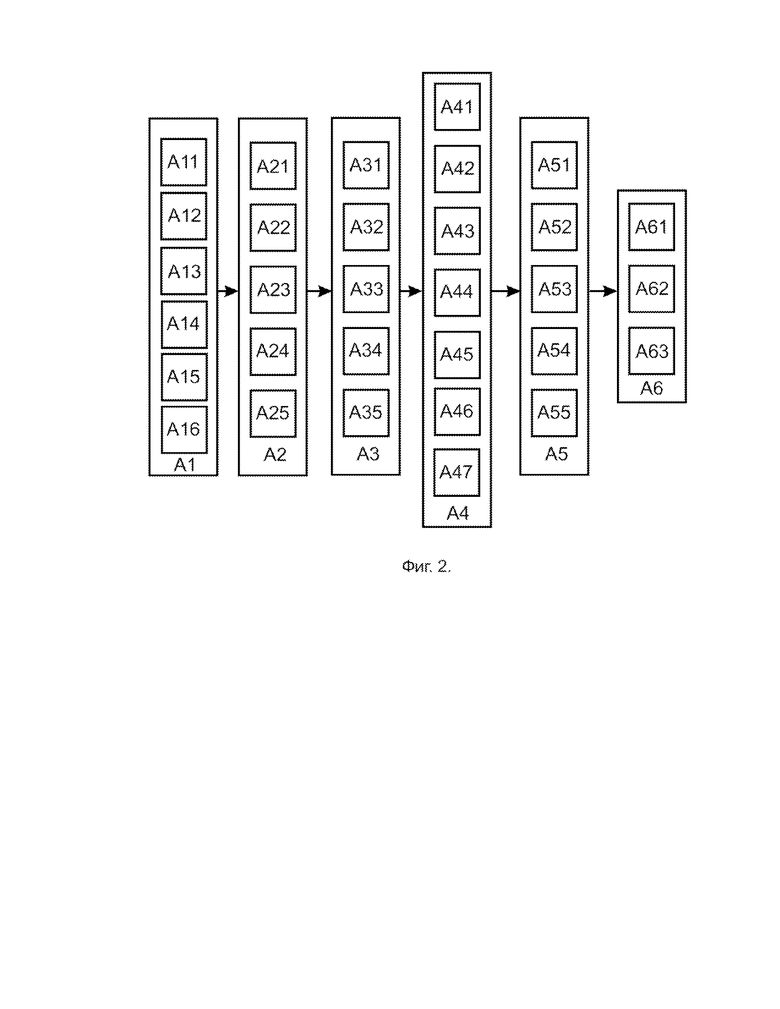

Согласно фигуре 2:

Этап А1. Подготовка.

Этап А11. Соединяют посредством объединенной сети 2 с сервером эмитента 3 персональное устройство 1 покупателя, имеющее сенсорный экран 11 и модуль определения местоположения устройства 12.

Этап А12. формируют на верификационном сервере 4 или на сервере эмитента базу данных 41 местонахождений покупателей.

Этап А13. формируют на верификационном сервере или на сервере эмитента базу данных 42 изображений дополнительного графического идентификатора покупателей.

Этап А14. формируют на верификационном сервере или на сервере эмитента базу данных 43 изображений лиц покупателей.

Этап А15. формируют на верификационном сервере или на сервере эмитента базу данных 44 голосовых идентификаторов покупателя.

Этап А16. соединяют сервер эмитента 3 посредством объединенной сети 2 с верификационным сервером 4.

Этап А2. Верификация по местоположению.

Этап А21. Передают с заданной периодичностью на верификационный сервер сигналы, соответствующие местонахождению персональных устройств покупателей 1, полученные по модулям геолокации 12, размещенным в указанных устройствах.

Этап А22. Верификацию платежной транзакций производят путем анализа сигнала с устройства покупателя 1, соответствующего местоположению его устройства.

Этап А23. При верификации платежной транзакции производят сравнение местоположения устройства покупателя с последним местоположением, сохраненным в базе данных 41 местонахождений покупателей.

Этап А24. По результатам сравнения формируют первый параметр верификации платежной транзакций покупателя, соответствующий расстоянию между местонахождением устройства 1 покупателя и последним сохраненным местоположением в базе данных 41 местонахождений покупателей, по первому параметру оценивают вероятность несанкционированного действия в отношении данной транзакции.

Этап А24. При превышении указанным первым параметром заданного значения автоматически формируют сигнал о несанкционированном действии в отношении проверяемой платежной транзакции, который передают с блока 47 на сервер эмитента 3.

Этап А25. Передают с заданной периодичностью на верификационный сервер 4 сигналы, соответствующие местонахождению персональных устройств покупателей, полученные по модулям геолокации, размещенным в указанных устройствах, при этом устанавливают период времени, соответствующий заданной периодичности определения местонахождения персональных устройств покупателей с помощью блока 48.

Этап А3. Верификация по требованию ввода на экране.

Этап А31. При верификации транзакции отправляют на персональное устройство 1 покупателя запрос на введение на сенсорном экране 11 указанного устройства изображения дополнительного графического идентификатора покупателя.

Этап А32. Передают введенное изображение дополнительного графического идентификатора покупателя на верификационный сервер 4.

Этап А33. Производят сравнение введенного изображения дополнительного графического идентификатора покупателя с имеющимся изображением в базе данных 42 изображений дополнительного графического идентификатора покупателей.

Этап А34. По результатам сравнения формируют второй параметр верификации платежной транзакций покупателя, по которому оценивают вероятность несанкционированного действия в отношении данной транзакции и при превышении указанным вторым параметром заданного значения автоматически формируют сигнал о несанкционированном действии в отношении проверяемой платежной транзакции покупателя, который передают на сервер эмитента 3.

Этап А35. В качестве графического идентификатора покупателя используют личную подпись покупателя, причем предварительно автоматически формируют на верификационном сервере 4 базу данных изображений графического идентификатора 42 покупателя путем преобразования предварительно веденной в персональное устройство изображения личной подписи покупателя, написанного ручкой или стилусом, в образец подписи, который получится у того же покупателя при написании им подписи пальцем на сенсорном экране.

Здесь имеется в виду, что задействуются специальные алгоритмы проецирования варианта написания полученной подписи на гипотетическом экране персонального устройства. Дело в том, что начертания текста у людей отличаются при использовании таких письменных принадлежностей как канцелярская ручка или карандаш, или при его формирования пальцем. Соответственно необходимо применять накопленные технологические базы знаний в разнице полученных изображениях при изменении способа ввода. Также надо учитывать изменения написания подписи с учетом того, что персональное устройство может держаться в воздухе второй рукой, что палец толще письменных принадлежностей и что расстояние от пальца до экрана отсутствует, в отличие от случаев использования письменных принадлежностей.

Этап А4. Верификация по фото/видеоизображению.

Этап А41. При верификации транзакции дополнительно с помощью фронтальной камеры 13 персонального устройства 1 покупателя производят захват изображения лица покупателя.

Этап А42. Производят передачу указанных данных на верификационный сервер 4 или сервер эмитента.

Этап А43. Производят сравнение переданного изображения лица покупателя с эталонным изображением из базы данных 43 изображений лиц покупателей по биометрическим характеристикам лица покупателя.

Здесь могут быть учтены биометрические параметры, например, сравнение может быть проведено по характерным точкам.

Этап А44. По результатам сравнения формируют третий параметр верификации платежной транзакций покупателя, по которому оценивают вероятность несанкционированного действия в отношении проверяемой транзакции.

Этап А45. При превышении указанным третьим параметром заданного значения автоматически формируют сигнал о несанкционированном действии в отношении проводимой транзакции.

Этап А46. При верификации транзакции дополнительно с помощью фронтальной камеры 13 персонального устройства 1 покупателя производят захват видеоряда изображения лица покупателя, по которому на верификационном сервере выбирают наилучшее изображение, с которым и производят сравнение с эталонным из базы данных 43 изображений лиц покупателей.

Этап А47. Альтернативно или совместно с этапом А 46 при верификации транзакции дополнительно с помощью фронтальной камеры персонального устройства покупателя производят захват видеоряда изображения лица покупателя, по анализу которого идентифицируют покупателя.

Этап А5. Верификация по аудиозаписи.

Этап А51. При обработке транзакции дополнительно с помощью микрофона 14 персонального устройства покупателя производят запись голосовых идентификаторов покупателя.

Покупателю может быть предложено произнести голосом ту же самую фразу, что формируется сейчас пальцем на экране или какую-либо специальную случайную фразу.

Этап А52. Производят передачу указанных данных на верификационный сервер или сервер эмитента.

Этап А53. Производят сравнение переданной записи голосовых идентификаторов покупателя с эталонным из базы данных 44 голосовых идентификаторов покупателя по характеристикам голоса покупателя.

Этап А54. По результатам сравнения формируют четвертый параметр верификации покупателя, по которому оценивают вероятность несанкционированного действия в отношении проводимой транзакции.

Этап А55. При превышении указанным четвертым параметром заданного значения автоматически формируют сигнал о несанкционированном действии в отношении проводимой транзакции, который передают на сервер эмитента 3.

Этап А6. Результат верификации.

Этап А61. Платежная транзакция точно должна быть отклонена.

Этап А62. Платежная транзакция подозрительная, требуется дополнительная проверка или повторная проверка.

Этап А63. Платежная транзакция может быть одобрена.

Последовательность этапов является примерной и позволяет переставлять, убавлять, добавлять или производить некоторые операции одновременно без потери возможности производить верификацию платежной транзакций посредством персонального устройства покупателя. То есть может быть реализована любая выборка указанных отдельных этапов проверки, то есть этапы могут использоваться одновременно, в отдельности или в любых сочетаниях друг с другом.

Промышленная применимость

Предлагаемый способ верификации платежной транзакций посредством персонального устройства покупателя может быть осуществлен специалистом на практике и при осуществлении обеспечивают реализацию заявленного назначения, что позволяет сделать вывод о соответствии критерию «промышленная применимость» для изобретения.

В соответствии с предложенным изобретением изготовлена опытная система верификации платежной транзакций посредством персонального устройства покупателя, то есть испытаны сервера, выполненные с возможностью обработки всех данных.

Испытания опытной системы показали, что она обеспечивает возможность:

- формирования базы данных 41 местонахождений покупателей,

- формирования базы данных 42 изображений дополнительного графического идентификатора покупателей,

- формирования базы данных 43 изображений лиц покупателей,

- формирования базы данных 44 голосовых идентификаторов покупателей,

- вычисления местоположения персонального устройства покупателя и сравнения его с предыдущим сохраненным в момент отправки сигнала на проведение платежной транзакции,

- введения изображения дополнительного графического идентификатора покупателя и сравнения его с эталонным из базы данных дополнительных графических идентификаторов покупателей,

- захват изображения лица покупателя и сравнения его с изображением из базы данных изображений лиц покупателей,

- запись голосовых идентификаторов покупателя и сравнения ее с эталонным из базы данных голосовых идентификаторов.

Все это дает возможность многоступенчатой разновариантной верификации платежной транзакции.

Таким образом, в данном изобретении достигнута поставленная задача – снижение вероятности несанкционированного действия в отношении проводимой транзакции.

Дополнительным полезным техническим результатом заявленного изобретения является то, что некоторые этапы могут использоваться в претензионной работе, как доказательства, которые могут быть использованы при восстановлении событий во время проведения платежной транзакции.

Изобретение относится к способам верификации платежной транзакции посредством персонального устройства покупателя. Технический результат – повышение безопасности проведения платежной транзакции. В способе осуществляют верификацию платежной транзакций путем анализа сигнала с устройства покупателя, соответствующего местоположению его устройства, соединяют сервер эмитента посредством объединенной сети с верификационным сервером, формируют на верификационном сервере или на сервере эмитента базу данных местонахождений покупателей; передают с заданной периодичностью на верификационный сервер сигналы, соответствующие местонахождению персональных устройств покупателей, полученные от модулей геолокации, при верификации платежной транзакции сравнивают местоположение устройства покупателя с последним местоположением, сохраненным в базе данных местонахождений покупателей, по результатам сравнения формируют первый параметр верификации платежной транзакций покупателя, соответствующий расстоянию между местонахождением устройства покупателя и последним сохраненным местоположением в базе данных местонахождений покупателей, по первому параметру оценивают вероятность несанкционированного действия в отношении данной транзакции и при превышении указанным первым параметром заданного значения автоматически формируют сигнал о несанкционированном действии, который передают на сервер эмитента. 7 з.п. ф-лы, 2 ил.

1. Способ верификации платежной транзакции посредством персонального устройства покупателя, при котором:

соединяют посредством объединенной сети с сервером эмитента персональное устройство покупателя, имеющее сенсорный экран и модуль определения местоположения устройства,

верификацию платежной транзакций производят путем анализа сигнала с устройства покупателя, соответствующего местоположению его устройства отличающийся тем, что

соединяют сервер эмитента посредством объединенной сети с верификационным сервером,

формируют на верификационном сервере или на сервере эмитента базу данных местонахождений покупателей;

передают с заданной периодичностью на верификационный сервер сигналы, соответствующие местонахождению персональных устройств покупателей, полученные по модулям геолокации, размещенным в указанных устройствах,

при верификации платежной транзакции производят сравнение местоположения устройства покупателя с последним местоположением, сохраненным в базе данных местонахождений покупателей,

по результатам сравнения формируют первый параметр верификации платежной транзакций покупателя, соответствующий расстоянию между местонахождением устройства покупателя и последним сохраненным местоположением в базе данных местонахождений покупателей, по первому параметру оценивают вероятность несанкционированного действия в отношении данной транзакции и

при превышении указанным первым параметром заданного значения автоматически формируют сигнал о несанкционированном действии в отношении проверяемой платежной транзакции, который передают на сервер эмитента.

2. Способ по п.1, отличающийся тем, что дополнительно

предварительно формируют на верификационном сервере или на сервере эмитента базу данных изображений дополнительного графического идентификатора покупателей;

при верификации транзакции отправляют на персональное устройство покупателя запрос на введение на сенсорном экране указанного устройства изображения дополнительного графического идентификатора покупателя;

передают введенное изображение дополнительного графического идентификатора покупателя на верификационный сервер;

производят сравнение введенного изображения дополнительного графического идентификатора покупателя с имеющимся изображением в базе данных изображений дополнительного графического идентификатора покупателей;

по результатам сравнения формируют второй параметр верификации платежной транзакций покупателя, по которому оценивают вероятность несанкционированного действия в отношении данной транзакции и при превышении указанным вторым параметром заданного значения автоматически формируют сигнал о несанкционированном действии в отношении проверяемой платежной транзакции покупателя, который передают на сервер эмитента.

3. Способ по п.1, отличающийся тем, что в качестве графического идентификатора покупателя используют личную подпись покупателя, причем предварительно автоматически формируют на верификационном сервере базу данных изображений графического идентификатора покупателя путем преобразования предварительно введенной в персональное устройство изображения личной подписи покупателя, написанного ручкой или стилусом, в образец подписи, который получится у того же покупателя при написании им подписи пальцем на сенсорном экране.

4. Способ по п.1, отличающийся тем, что предварительно

формируют на верификационном сервере или на сервере эмитента базу данных изображений лиц покупателей,

при верификации транзакции дополнительно с помощью фронтальной камеры персонального устройства покупателя производят захват изображения лица покупателя,

производят передачу указанных данных на верификационный сервер или сервер эмитента,

производят сравнение переданного изображения лица покупателя с эталонным изображением из базы данных изображений лиц покупателей по биометрическим характеристикам лица покупателя,

по результатам сравнения формируют третий параметр верификации платежной транзакций покупателя, по которому оценивают вероятность несанкционированного действия в отношении проверяемой транзакции и

при превышении указанным третьим параметром заданного значения автоматически формируют сигнал о несанкционированном действии в отношении проводимой транзакции.

5. Способ по п.4, отличающийся тем, что при верификации транзакции дополнительно с помощью фронтальной камеры персонального устройства покупателя производят захват видеоряда изображения лица покупателя, по которому на верификационном сервере выбирают наилучшее изображение, с которым и производят сравнение с эталонным из базы данных изображений лиц покупателей.

6. Способ по п.4, отличающийся тем, что при верификации транзакции дополнительно с помощью фронтальной камеры персонального устройства покупателя производят захват видеоряда изображения лица покупателя, по анализу которого идентифицируют покупателя.

7. Способ по п.1, отличающийся тем, что предварительно

формируют на верификационном сервере или на сервере эмитента базу данных голосовых идентификаторов покупателя,

при обработке транзакции дополнительно с помощью микрофона персонального устройства покупателя производят запись голосовых идентификаторов покупателя,

производят передачу указанных данных на верификационный сервер или сервер эмитента,

производят сравнение переданной записи голосовых идентификаторов покупателя с эталонным из базы данных голосовых идентификаторов покупателя по характеристикам голоса покупателя,

по результатам сравнения формируют четвертый параметр верификации покупателя, по которому оценивают вероятность несанкционированного действия в отношении проводимой транзакции и

при превышении указанным четвертым параметром заданного значения автоматически формируют сигнал о несанкционированном действии в отношении проводимой транзакции, который передают на сервер эмитента.

8. Способ по п.1, отличающийся тем, что передают с заданной периодичностью на верификационный сервер сигналы, соответствующие местонахождению персональных устройств покупателей, полученные по модулям геолокации, размещенным в указанных устройствах, при этом устанавливают период времени, соответствующий заданной периодичности определения местонахождения персональных устройств покупателей.

| СПОСОБ И УСТРОЙСТВО ДЛЯ ОРГАНИЗАЦИИ ЗАЩИТЫ ИНФОРМАЦИИ О МЕСТОПОЛОЖЕНИИ И УПРАВЛЕНИЯ ДОСТУПОМ С ИСПОЛЬЗОВАНИЕМ ИНФОРМАЦИИ О МЕСТОПОЛОЖЕНИИ | 2008 |

|

RU2428808C2 |

| US 9519901 B1, 13.12.2016 | |||

| Изложница с суживающимся книзу сечением и с вертикально перемещающимся днищем | 1924 |

|

SU2012A1 |

| Приспособление для суммирования отрезков прямых линий | 1923 |

|

SU2010A1 |

| EA 200702215 A1, 11.04.2005. | |||