Перекрестная ссылка на родственные заявки

Эта заявка притязает на приоритет из предварительной заявки США №61/288210, зарегистрированной 18 декабря 2009 г., которая полностью включена в качестве ссылки в настоящее описание для всех целей.

Уровень техники

Современные практики платежа электронной коммерции обычно требуют от владельцев карт предоставлять значительное количество персональной и финансовой информации коммерсантам. В среде электронной коммерции или мобильной электронной коммерции предоставление традиционных деталей платежа коммерсанту (например, номера карты, даты окончания, адреса составления счетов и т.д.) часто рассматривают как обременительное и навязчивое, и может очень препятствовать потенциальным потребителям, чтобы принимать участие в интерактивной деловой операции. Для коммерсантов сопротивление в принятии участия соответствует нереализованным возможностям в прямых продажах товаров и/или услуг и потере возможностей для введения новых каналов коммерческих стратегий и стратегий розничных продаж.

Варианты осуществления настоящего изобретения адресуются отдельно и в совокупности этим проблемам и другим проблемам.

Сущность изобретения

В вариантах осуществления настоящего изобретения предоставляющее полномочие динамическое значение (маркер) может быть выдано в связи с деловой операцией между владельцем карты и коммерсантом. Предоставляющее полномочие динамическое значение затем может быть использовано для того, чтобы получить фактический PAN портативного устройства платежа (например, кредитной карты, предварительно оплаченные карты, дебетовой карты и т.д.) владельца карты. Затем фактический PAN может быть направлен в банк выдачи портативного устройства платежа для того, чтобы закончить с деловой операцией.

В вариантах осуществления настоящего изобретения определенная платформа сохраняет данные владельца карты. Центральная платформа может выдавать предоставляющее полномочие динамическое значение владельцу карты или коммерсанту, с которым владелец карты проводит деловую операцию. Затем предоставляющее полномочие динамическое значение в последствии может быть направлено обратно в центральную платформу, для того чтобы получить фактический PAN портативного устройства платежа владельца карты. Затем фактический PAN может быть направлен в банк выдачи портативного устройства платежа, для того чтобы продолжить деловую операцию.

В вариантах осуществления настоящего изобретения владелец карты может передать запрос в центральную платформу, в связи с деловой операцией с коммерсантом, для того чтобы сгенерировать предоставляющее полномочие динамическое значение, которое связано с фактическим PAN портативного устройства платежа, выданного владельцу карты. Затем предоставляющее полномочие динамическое значение может быть предоставлено в банк получения коммерсанта. Затем предоставляющее полномочие динамическое значение может быть заменено связанным фактическим PAN, и затем фактический PAN может быть направлен в банк выдачи, который выдал портативное устройство платежа.

Краткое описание чертежей

Фиг.1 - обобщенное представление варианта осуществления настоящего изобретения.

Фиг.1А - обобщенное описание обработки деловой операции, в соответствии с аспектами настоящего изобретения.

Фиг.2-8 - блок-схемы последовательности этапов ожидаемых сценариев обработки деловых операций, в соответствии с вариантами осуществления настоящего изобретения.

Фиг.9 - обобщенная схема варианта осуществления компьютерной системы настоящего изобретения.

Фиг.10 иллюстрирует различные преимущества, предоставленные с помощью вариантов осуществления настоящего изобретения.

Подробное описание вариантов осуществления

Варианты осуществления настоящего изобретения включают в себя центральное сохранение и регистрацию данных владельца карты и разрешение доступа к данным при выполнении покупки в любой из многочисленных сред платежа. Данные владельца карты могут включать в себя данные, связанные с портативным устройством платежа. Общие примеры портативных устройств платежа включают в себя кредитные карты, предварительно оплаченные карты (например, подарочные карты) и т.д.

Данные владельца карты обычно включают в себя первичный номер счета (PAN), который связан с портативным устройством платежа, например, шестизначный цифровой номер, который выдавлен на кредитных картах. Обычно, когда владелец карты желает провести деловую операцию для товаров и услуг с использованием своего портативного устройства платежа, PAN предоставляют коммерсанту, например, коммерсант считывает кредитную карту или владелец карты может сообщить его коммерсанту в случае деловой операции без присутствия карты и т.д. Обработка для того, чтобы аутентифицировать деловую операцию, обычно начинается, когда коммерсант направляет или иначе передает PAN (обычно вместе с другими данными) в свой банк получения (получающая сторона). Получающая сторона обычно направляет PAN и любые связанные данные в банк выдачи (эмитент), который выдал портативное устройство платежа. Эмитент может санкционировать или запретить запрошенную деловую операцию, и затем обработка аутентификации деловой операции переходит к завершению (либо с “одобрением”, либо ”запрещением” деловой операции) традиционно известным способом. Затем деловая операция, соответственно, может быть завершена.

Различные компоненты, проиллюстрированные на фиг.1 могут быть включены в проведение деловой операции, в соответствии с вариантами осуществления настоящего изобретения. Владелец карты (потребитель) 102 может быть отдельным человеком или фирмой, которому выдано портативное устройство платежа (например, кредитная карта, дебетовая карта) с помощью эмитента 104 (банка выдачи). Эмитент 104 обычно является банком или другим финансовым объектом, который выдает портативные устройства платежа. Владелец 102 карты может делать покупки товаров и/или услуг от коммерсанта 110 с использованием портативного устройства платежа. Покупка может быть сделана персонально (лично) или как деловая операция без присутствия карты (CNP), например, с помощью интерактивного соединения (например, через Internet) или с помощью мобильного устройства связи и т.д.

Сеть 106 обработки платежей может служить посредником деловой операции между владельцем 102 карты и коммерсантом 110. Обычно сеть 106 обработки платежей также урегулирует счета между эмитентом 104 и получающая сторона 108 (банком получения) в связи с деловыми операциями дня (покупка, возвращение и т.д.), сделанными между владельцами карт и коммерсантом 110. Примеры сетей обработки платежей включают в себя MasterCard, Visa, Discover и тому подобные. Получающая сторона 108 обычно является финансовым объектом (например, банком), который хранит финансовый счет коммерсанта 110 и управляет финансовым счетом в связи с коммерческой деятельностью коммерсанта. В вариантах осуществления мобильное устройство 102а связи владельца карты (например, сотовый телефон, PDA - персональный ассистент данных и тому подобные) может быть использовано в деловой операции.

В вариантах осуществления настоящего изобретения центральная платформа 112 может предоставить подходящую систему хранения (например, базу данных) для того, чтобы сохранять информацию о владельце карты, такую как информация о счете (например, первичный номер счета (PAN), дату истечения и т.д.) для каждого портативного устройства платежа, которым владеет владелец карты). Информация о владельце карты дополнительно может включать в себя адрес (адреса) составления счетов, номер (номера) телефона, адрес (адреса) электронной почты и т.д. Центральная платформа 112 может наполнять свою базу данных такой информацией с помощью “регистрации” владельцев карт.

Владелец 102 карты может создать связь с центральной платформой 112 и зарегистрировать одно или более из своих портативных устройств платежа с центральной платформой. В варианте осуществления процесс регистрации может включать в себя предоставление владельцем 102 карты в центральную платформу 112 номеров карт (например, PAN) для одной или более из его кредитных карт или карт предплатежа и т.д. Например, регистрация может быть выполнена в интерактивном режиме с использованием подходящего web-браузера. Регистрация дополнительно может включать в себя обеспечение владельцем 102 карты центральной платформы информацией связи, которая может быть использована для того, чтобы создавать канал связи с владельцем 102 карты. Информация связи может быть использована для того, чтобы создавать связь с мобильным устройством 102а связи владельца карты. Например, информация связи может быть номером сотового телефона мобильного устройства 102а связи. Информация связи может быть адресом электронной почты и т.д.

Регистрация также может включать в себя создание информации проверки с владельцем 102 карты. Например, может быть создан персональный идентификационный номер (PIN) для владельца карты. Проверка может включать в себя использование криптограммы. Например, процесс регистрации может включать в себя сохранение секретного криптографического ключа в мобильном устройстве 102а связи, который затем может быть использован для того, чтобы генерировать криптограмму. Цель этих секретных признаков будет объяснена ниже.

Фиг.2-8 иллюстрируют типичные сценарии деловых операций, в соответствии с вариантами осуществления настоящего изобретения. Однако до того как будет приведено обсуждение иллюстративных сценариев, будет предоставлено общее описание обработки деловой операции, в соответствии с аспектами настоящего изобретения, со ссылкой на фиг.1 и фиг.1А.

Обычно в вариантах осуществления деловая операция начинается с того, что владелец 102 карты делает покупку (будь то персонально, интерактивно, или по телефону и т.д.), этап 202. На этапе 204 может быть послан запрос запрашивающей стороной в центральную платформу 112 для того, чтобы получить предоставляющее полномочие динамическое значение (например, маркер, временный PAN, псевдоним и тому подобное) из центральной платформы. В вариантах осуществления, запрашивающая сторона может быть коммерсантом 110 или владельцем 102 карты.

В вариантах осуществления, в которых коммерсант 110 может послать запрос предоставляющее полномочие динамического значения в центральную платформу 112, владелец 102 карты может предоставить информацию связи коммерсанту, который включил бы ее в свой запрос в центральную платформу 112. Например, заявитель допускает, что коммерсант 110 является интерактивным коммерсантом (например, Amazon), с которым владелец карты 102 создал счет. Счет владельца карты может включать в себя номер сотового телефона владельца карты, который коммерсант может включить в свой запрос в центральную платформу 112. В качестве другого примера, владелец 102 карты может просто сообщить информацию связи коммерсанту 110 в случае заказа с использованием телефонного вызова.

Продолжая с фиг.1А, в ответ на прием запроса предоставляющего полномочие динамического значения от запрашивающей стороны центральная платформа 112 может связаться (этап 206) с владельцем 102 карты, для того чтобы идентифицировать выбранное портативное устройство платежа из одного или более портативных устройств платежа, которые ранее были зарегистрированы с центральной платформой. Например, центральная платформа 112 может использовать информацию связи для того, чтобы контактировать с владельцем 102 карты. Процесс выбора может включать в себя обеспечение центральной платформой 112 владельца 102 карты списком портативных устройств платежа, которые владелец карты зарегистрировал с центральной платформой. Например, список может быть отображен на мобильном устройстве 102а связи владельца карты.

Из-за причин безопасности этот этап может включать в себя обработку проверки или некоторый вид аутентификации, для того чтобы проверить владельца 102 карты, для того чтобы защитить владельца 102 карты и/или коммерсанта 110 от мошеннических или иначе несанкционированных деловых операций. Например, может быть проведена однофакторная аутентификация (например, аутентификация “что-то, что я знаю”), в соответствии с чем, PIN должен быть предоставлен в центральную платформу 112. Другой тип однофакторной аутентификации (например, аутентификация “что то, чего я имею аутентификацию”) может использовать микросхему (SE) защищенного элемента, имеющую секретный ключ, которая может генерировать уникальную динамическую криптограмму, которую передают в центральную платформу 112. Секретный ключ может быть предоставлен в микросхему SE с помощью центральной платформы 112 во время регистрации. Там, где является желательной дополнительная защита, может быть использована многофакторная аутентификация с помощью объединения двух или более процедур однофакторной аутентификации.

На этапе 208 центральная платформа 112 может связать предоставляющее полномочие динамическое значение (маркер) с принятым выбором портативного устройства платежа владельца карты. В варианте осуществления предоставляющее полномочие динамическое значение может быть сгенерировано с помощью центральной платформы. В варианте осуществления предоставляющее полномочие динамическое значение может быть сгенерировано с помощью банка 104 выдачи, который выдал выбранное портативное устройство платежа.

Предоставляющее полномочие динамическое значение может быть произвольным значением, которое может быть отображено в PAN выбранного портативного устройства платежа или иначе может быть связано с PAN выбранного портативного устройства платежа, но иначе не открывает фактический PAN выбранного портативного устройства платежа. Предоставляющее полномочие динамическое значение может быть использовано только один раз или может иметь ограниченное число использований, или может иметь ограниченное время, или его использованием может быть ограничено иначе на основании других критериев. С помощью ограничения “времени действия” предоставляющего полномочие динамического значения может быть уменьшен риск мошенничества.

В варианте осуществления предоставляющее полномочие динамическое значение может быть отформатировано как первичный номер счета из шестнадцати цифр кредитной карты. Это было бы подходящим для использования в существующей системе, в которой существующая сеть акцепта (например, инфраструктура связи, взаимно соединяющая коммерсанта, получающую сторону, процессор платежа и эмитента) распознает традиционные первичные номера счетов из шестнадцати цифр, и, следовательно, не требовал бы быть модифицированным для работы, в соответствии с настоящим изобретением. Однако обычно предоставляющее полномочие динамическое значение может содержать любой подходящий формат данных и/или данные.

На этапе 210 центральная платформа 112 может предоставить предоставляющее полномочие динамическое значение получателю. В варианте осуществления предоставляющее полномочие динамическое значение может быть передано непосредственно коммерсанту 110. В варианте осуществления предоставляющее полномочие динамическое значение может быть передано владельцу 102 карты, который затем передает предоставляющее полномочие динамическое значение коммерсанту 110.

На этапе 212 деловая операция затем может быть аутентифицирована с использованием предоставляющего полномочие динамического значения. В вариантах осуществления коммерсант 110 может принять предоставляющее полномочие динамическое значение и направить предоставляющее полномочие динамическое значение в свой банк 108 получения как часть стандартного процесса аутентификации. Банк 108 получения, в свою очередь, затем может направить предоставляющее полномочие динамическое значение в сеть 106 обработки платежей. В варианте осуществления сеть 106 обработки может связаться с центральной платформой 112 и использовать принятое предоставляющее полномочие динамическое значение для того, чтобы получить фактический PAN, который соответствует выбранному портативному устройству платежа. Сеть 106 обработки платежей затем может направить фактический PAN, принятый из центральной платформы 112, в банк 104 выдачи, для того чтобы продолжить с процессом аутентификации.

В варианте осуществления сеть 106 обработки может направить предоставляющее полномочие динамическое значение непосредственно в банк 104 выдачи. Например, когда банк 104 выдачи является объектом, который сначала предоставил предоставляющее полномочие динамическое значение, тогда банк выдачи может определить фактический номер счета выбранного портативного устройства платежа, для того чтобы продолжит с процессом аутентификации. Однако, если центральная платформа 112 сгенерировала предоставляющее полномочие динамическое значение, которое затем было направлено непосредственно в банк 104 выдачи, тогда банк выдачи может связаться с центральной платформой для того, чтобы получить соответствующий фактический PAN. В обоих случаях, когда банк 104 выдачи получает обладание фактическим PAN, он может затем продолжить с процессом аутентификации, и затем деловая операция может быть завершена, в соответствии с результатами аутентификации.

Теперь будет приведено обсуждение некоторых иллюстративных сценариев деловых операций, в соответствии с вариантами осуществления настоящего изобретения, в связи с фиг.2-8. На каждой фигуре последовательности этапов и обработки деловых операций или данных указаны с помощью пронумерованных кружков. Процесс регистрации, такой как процесс, объясненный выше, идентифицирован на каждой фигуре с помощью кружка, пронумерованного с помощью нуля (этап 0).

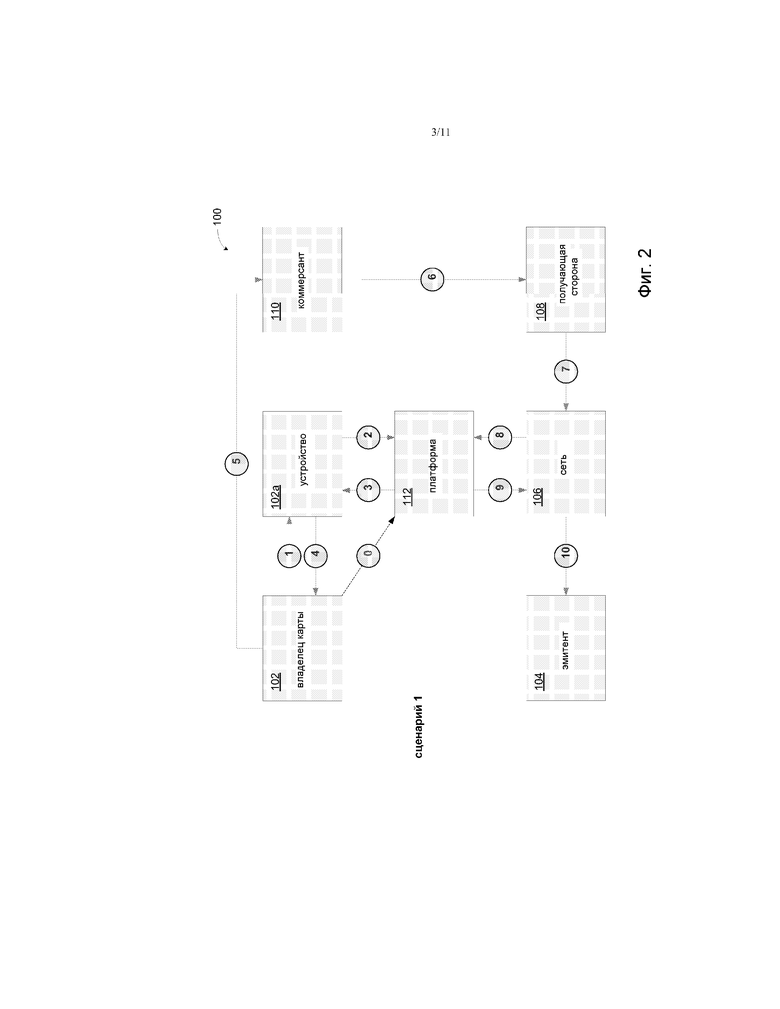

Фиг.2 иллюстрирует типичный сценарий деловой операции (сценарий 1), в соответствии с вариантом осуществления настоящего изобретения, для интерактивной покупки (например, с использованием web-браузера), которая является классом деловых операций, обычно упомянутых как деловые операции “карта не присутствует” (CNP). В этом варианте осуществления коммерсант 110 не требует объединения с центральной платформой 112.

Деловая операция может начаться, например, с того, что владелец 102 карты делает интерактивную покупку с помощью коммерсанта 110 с использованием web-браузера. На этапах 1-3 владелец 102 карты может послать запрос предоставляющего полномочие динамического значения в центральную платформу 112 с использованием мобильного приложения, выполняющегося в его мобильном устройстве 102а связи. Владелец 102 карты может взаимодействовать с центральной платформой 112 для того, чтобы выбрать портативное устройство платежа из списка портативных устройств платежа, с помощью которого проводить деловую операцию, как описано выше. Также как объяснено выше, это может включать в себя процесс проверки для того, чтобы проверить владельца 102 карты.

На этапе 4, если владелец карты 102 проверен, центральная платформа 112 может ответить с помощью предоставляющего полномочие динамического значения. В варианте осуществления, предоставляющее полномочие динамическое значение может быть временным PAN (TPAN), который не является фактическим PAN выбранного портативного устройства платежа. Центральная платформа 112 может предоставить TPAN и связанную информацию о типе карты, такую как дата истечения и CVV (значение проверки карты) в мобильное устройство 102а связи владельца карты. Принятая информация может быть отображена на мобильном устройстве 102а связи владельца карты. На этапе 5 владелец карты затем может предоставить TPAN и любую связанную информацию коммерсанту 110, например, с помощью ввода данных в поля данных интерактивного магазина коммерсанта с использованием web-браузера.

Обработка аутентификации может включать в себя направление коммерсантом 110 TPAN получающей стороне 108 (этап 6), который затем посылает TPAN в сеть 106 платежей (этап 7). Сеть 106 платежей затем может направить TPAN в центральную платформу 112 (этап 8), которая затем заменяет принятый TPAN на фактический PAN и посылает его обратно в сеть платежей (этап 9). Сеть 106 платежей затем может направить фактический PAN эмитенту 104 (этап 10), для того чтобы продолжить с процессом аутентификации. Следует заметить, что во время процесса очистки (например, в конце делового дня) может быть выполнен аналогичный процесс замены TPAN, для того чтобы отобразить в фактические PAN.

Фиг.3 иллюстрирует типичный сценарий деловой операции (сценарий 2), в соответствии с вариантом осуществления настоящего изобретения, для интерактивной покупки, в котором коммерсант 110 работает совместно с центральной платформой 112 для того, чтобы обслуживать деловые операции.

Деловая операция может начаться, например, с того, что владелец 102 карты делает интерактивную покупку с помощью коммерсанта 110 с использованием web-браузера (этап 1). Во время процесса контроля владелец 102 карты может предоставить свою информацию связи (например, номер сотового телефона) на web-сайт коммерсанта, вместо информации о своей кредитной карте, как обычно делают. На этапе 2 коммерсант 110 или дополнительный модуль web-браузера, обеспеченный коммерсантом, может послать запрос предоставляющего полномочие динамического значения в центральную платформу 112, включая предоставление номера сотового телефона в центральную платформу. На этапе 3 и 4 центральная платформа 112 может создать связь с владельцем 102 карты, в ответ на прием запроса, таким образом, что владелец карты может выбрать портативное устройство платежа, как объяснено выше, возможно, включая проведение процесса проверки для того, чтобы проверить владельца карты.

На этапе 5, если владелец карты 102 проверен, центральная платформа 112 может ответить с помощью предоставляющего полномочие динамического значения. В варианте осуществления, предоставляющее полномочие динамическое значение может быть временным PAN (TPAN). Центральная платформа 112 может послать TPAN коммерсанту 110 вместе со вспомогательной информацией, такой как адрес отгрузки и адрес формирования счета владельца карты.

Обработка аутентификации может включать в себя направление коммерсантом 110 TPAN получающей стороне 108 (этап 6), который затем посылает TPAN в сеть 106 платежей (этап 7). Сеть 106 платежей затем может направить TPAN в центральную платформу 112 (этап 8), которая затем заменяет принятый TPAN на фактический PAN и посылает его обратно в сеть платежей (этап 9). Сеть 106 платежей затем может направить фактический PAN эмитенту 104 (этап 10), для того чтобы завершить процессом аутентификации. Следует заметить, что во время процесса очистки (например, в конце делового дня) может быть выполнен аналогичный процесс замены TPAN.

Коммерсант 110 может предоставить отчет о деловой операции (этап 11) в центральную платформу 112 для следующего результирующего расчета владельца карты.

Фиг.4 иллюстрирует типичный сценарий деловой операции (сценарий 3), в соответствии с вариантом осуществления настоящего изобретения, для “личных” деловых операций, когда владелец 102 карты физически присутствует (класс деловых операций, обычно упомянутый как деловые операции “карта присутствует”). В этом варианте осуществления коммерсант 110 не требует объединения с центральной платформой 112.

Деловая операция может начаться, например, с того, что владелец 102 карты использует мобильное приложение, выполняющееся в его мобильном устройстве 102а связи, для того, чтобы предварительно выбрать заказ в коммерсанте 110 (этап 1). На этапе 2 владелец 102 карты может послать запрос предоставляющего полномочие динамического значения в центральную платформу 112. Центральная платформа 112 затем может создать связь с владельцем 102 карты, в ответ на прием запроса, для того чтобы идентифицировать выбранное портативное устройство платежа от владельца карты, как описано выше, возможно, включая проведение процесса проверки для того, чтобы проверить владельца карты.

На этапе 3, если владелец карты 102 проверен, центральная платформа 112 может ответить с помощью предоставляющего полномочие динамического значения. В варианте осуществления, предоставляющее полномочие динамическое значение может быть временным PAN (TPAN). Центральная платформа 112 может предоставить TPAN как MMS двумерного штрих-кода и другую информацию о заказе. На этапе 4 владелец карты затем может предоставить TPAN и другую информацию о заказе коммерсанту 110, например, с использованием технологии связи близкого поля (NFC), если мобильное устройство 102а связи и коммерсант 110 оснащены соответствующим образом. В варианте осуществления коммерсант 110 может использовать устройство считывания штрих-кода для того, чтобы сканировать информацию из мобильного устройства 102а связи владельца 102 карты.

Когда мобильное устройство 102а связи владельца карты имеет NFC, устройство NFC коммерсанта может принять информацию для деловой операции с мобильным устройством связи владельца карты. Мобильное устройство 102а связи затем может передать такую информацию обратно в центральную платформу 112, где она может быть сохранена для дальнейших целей расчета владельца карты (этап 5).

Обработка аутентификации может включать в себя направление коммерсантом 110 TPAN получающей стороне 108 (этап 6), который затем посылает TPAN в сеть 106 платежей (этап 7). Сеть 106 платежей затем может направить TPAN в центральную платформу 112 (этап 8), которая затем заменяет принятый TPAN на фактический PAN и посылает его обратно в сеть платежей (этап 9). Сеть 106 платежей затем может направить фактический PAN эмитенту 104 (этап 10), для того чтобы завершить процесс аутентификации. Следует заметить, что во время процесса очистки (например, в конце делового дня) может быть выполнен аналогичный процесс замены TPAN.

Фиг.5 иллюстрирует типичный сценарий деловой операции (сценарий 4), в соответствии с вариантом осуществления настоящего изобретения, для “личных” деловых операций, в которых коммерсант 110 работает совместно с центральной платформой 112 для того, чтобы обслуживать деловые операции.

Деловая операция может начаться, например, с того, что владелец 102 карты использует мобильное приложение, выполняющееся в его мобильном устройстве 102а связи, для того, чтобы предварительно выбрать заказ в коммерсанте 110 (этап 1). На этапе 2 владелец 102 карты может послать запрос предоставляющего полномочие динамического значения в центральную платформу 112. Центральная платформа 112 затем может создать связь с владельцем 102 карты, в ответ на прием запроса, для того чтобы идентифицировать выбранное портативное устройство платежа от владельца карты, как описано выше, возможно, включая проведение процесса проверки для того, чтобы проверить владельца карты.

На этапе 3 центральная платформа 112 может послать детали заказа и номер инвойса для заказа коммерсанту 110, что позволяет коммерсанту начать подготовку заказа.

На этапе 4, если владелец карты 102 проверен, центральная платформа 112 может ответить в мобильное устройство 102 связи с помощью предоставляющего полномочие динамического значения. В варианте осуществления, предоставляющее полномочие динамическое значение может быть временным PAN (TPAN). Центральная платформа 112 может предоставить TPAN как MMS двумерного штрих-кода вместе с другой информацией о заказе. Центральная платформа 112 может послать номер инвойса из этапа 3, представленные как метка связи ближнего поля (NFC) или штрих-код 2D.

На этапе 5 владелец карты затем может предоставить TPAN и другую информацию о заказе коммерсанту 110, например, с использованием технологии NFC, если мобильное устройство 102 связи и коммерсант 110 оснащены соответствующим образом. В варианте осуществления коммерсант 110 может использовать устройство считывания штрих-кода для того, чтобы сканировать информацию из мобильного устройства 102а связи владельца карты. Коммерсант 110 затем может сравнить информацию со своими собственными данными и предоставить заказ владельцу 102 карты.

Обработка аутентификации может включать в себя направление коммерсантом 110 TPAN получающей стороне 108 (этап 6), который затем посылает TPAN в сеть 106 платежей (этап 7). Сеть 106 платежей затем может направить TPAN в центральную платформу 112 (этап 8), которая затем заменяет принятый TPAN на фактический PAN и посылает его обратно в сеть платежей (этап 9). Сеть 106 платежей затем может направить фактический PAN эмитенту 104 (этап 10), для того чтобы завершить процесс аутентификации. Следует заметить, что во время процесса очистки (например, в конце делового дня) может быть выполнен аналогичный процесс замены TPAN.

Коммерсант 110 может предоставить отчет о деловой операции (этап 11) в центральную платформу 112 для следующего результирующего расчета владельца карты.

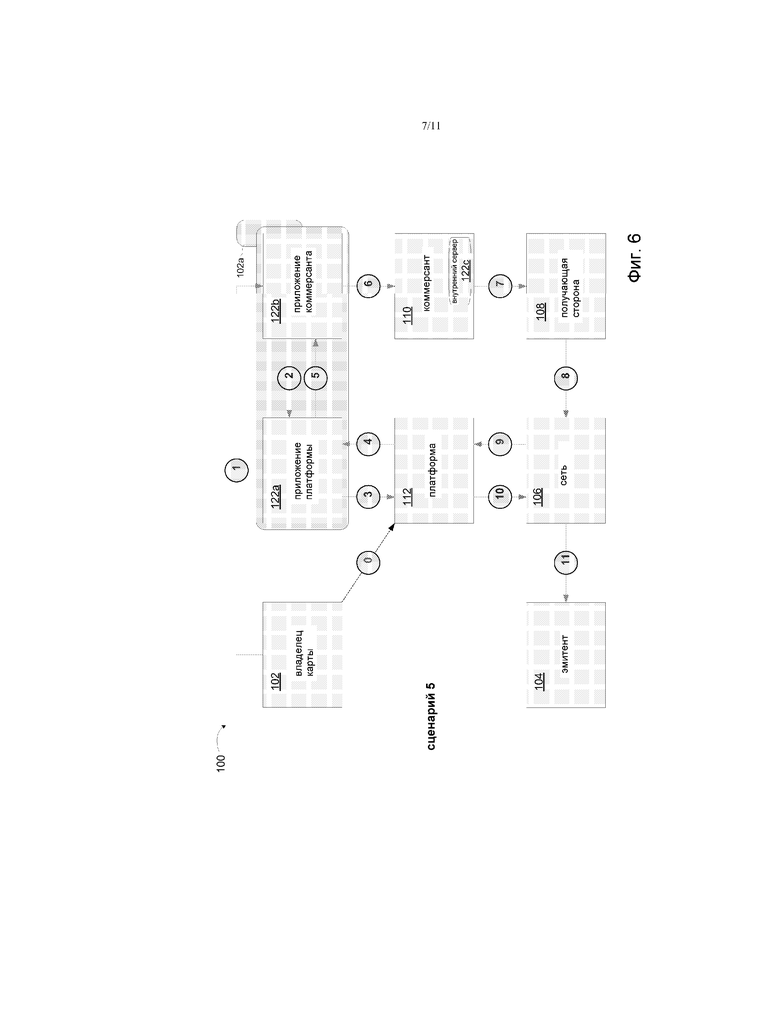

Фиг.6 иллюстрирует типичный сценарий деловой операции (сценарий 5), в соответствии с вариантом осуществления настоящего изобретения, для мобильной и дистанционной покупки (например, с использованием сотового телефона), другой пример класса деловых операций, обычно упомянутых как деловые операции “карта не присутствует” (CNP). В этом варианте осуществления коммерсант 110 не вовлекает непосредственную связь с центральной платформой 112.

Деловая операция может начаться, например, с того, что владелец 102 карты использует свое мобильное устройство 102а связи для того, чтобы сделать покупку (этап 1). Например, фиг.6 изображает приложение 122b коммерсанта (т.е. программное обеспечение), обеспеченное в мобильном устройстве 102b связи и выполняющееся в нем. На этапе 2 во время обработки контроля приложение 122b коммерсанта может связаться с приложением 122а платформы (т.е. программным обеспечением), также выполняющимся в мобильном устройстве 102а связи, для того, чтобы послать запрос предоставляющего полномочие динамического значения в приложение платформы. На этапе 3 приложение 122а платформы может взаимодействовать с владельцем карты 102, для того чтобы идентифицировать выбранное портативное устройство платежа от владельца карты, как описано выше, включая, вероятно, проведение процесса проверки для того, чтобы проверить владельца карты. Приложение 122а платформы затем может передать выбранное портативное устройство платежа в центральную платформу 112.

На этапе 4, если владелец карты 102 проверен, центральная платформа 112 может ответить в приложение 122а платформы с помощью предоставляющего полномочие динамического значения. В варианте осуществления, предоставляющее полномочие динамическое значение может быть временным PAN (TPAN). Центральная платформа 112 может предоставить TPAN и связанную информацию о типе карты, такую как дата истечения и CVV (значение проверки карты) в мобильное устройство 102а связи владельца карты.

На этапе 5 приложение 122а платформы затем может передать принятую информацию в приложение 122b коммерсанта. На этапе 6 приложение 122b коммерсанта может передать TPAN и связанные детали карты, а также информацию о заказе платежа во внутреннюю серверную системы 122с коммерсанта, коммерсанта 110.

Обработка аутентификации может включать в себя направление с помощью внутреннего сервера 122с коммерсанта TPAN получающей стороне 108 (этап 7), который затем посылает TPAN в сеть 106 платежей (этап 8). Сеть 106 платежей затем может направить TPAN в центральную платформу 112 (этап 9), которая затем заменяет принятый TPAN на фактический PAN и посылает его обратно в сеть платежей (этап 10). Сеть 106 платежей затем может направить фактический PAN эмитенту 104 (этап 11), для того чтобы продолжить с процессом аутентификации. Следует заметить, что во время процесса очистки (например, в конце делового дня) может быть выполнен аналогичный процесс замены TPAN.

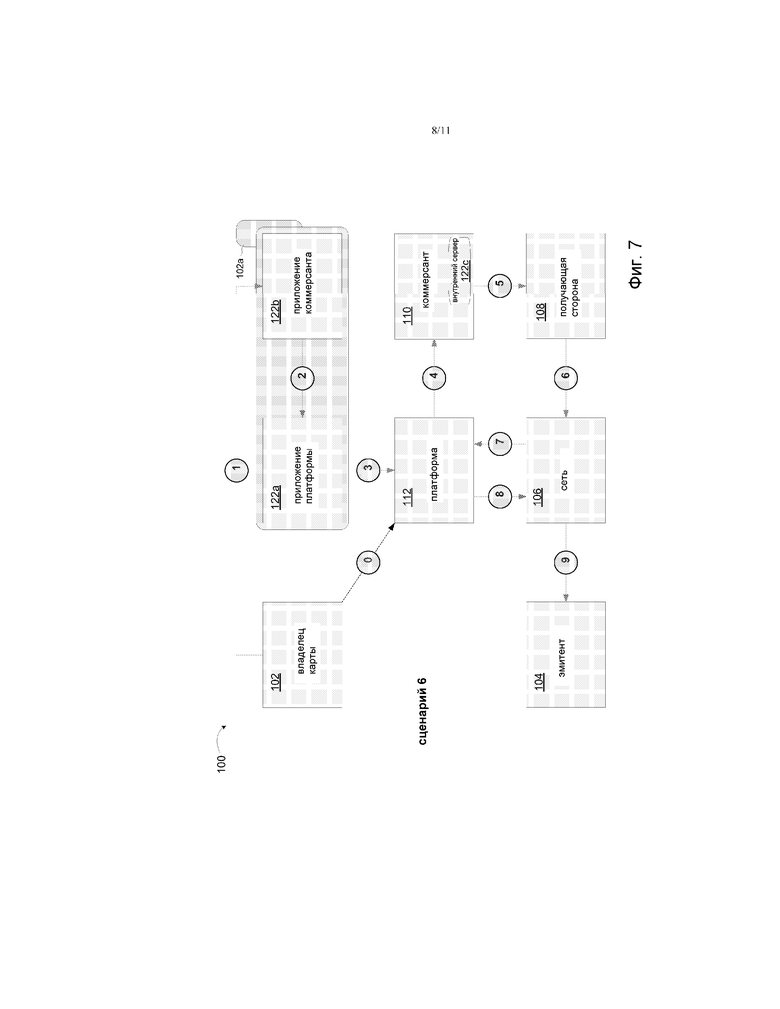

Фиг.7 иллюстрирует типичный сценарий деловой операции (сценарий 6), в соответствии с вариантом осуществления настоящего изобретения, для мобильной и дистанционной покупки (например, с использованием сотового телефона), в котором коммерсант 110 связывается с центральной платформой 112.

Деловая операция может начаться, например, с того, что владелец 102 карты использует свое мобильное устройство 102а связи, чтобы сделать покупку (этап 1). Например, фиг.7 изображает приложение 122b коммерсанта, обеспеченное в мобильном устройстве 102b связи и выполняющееся в нем. На этапе 2 во время обработки контроля приложение 122b коммерсанта может связаться с приложением платформы 122а, также выполняющимся в мобильном устройстве 102а связи, для того, чтобы послать запрос предоставляющего полномочие динамического значения в приложение платформы. На этапе 3 приложение 122а платформы может взаимодействовать с владельцем 102 карты, для того чтобы идентифицировать выбранное портативное устройство платежа от владельца карты, как объяснено выше, включая, вероятно, проведение процесса проверки для того, чтобы проверить владельца карты. Приложение 122а платформы затем может передать выбранное портативное устройство платежа в центральную платформу 112. На этапе 4, если владелец карты 102 проверен, центральная платформа 112 может послать предоставляющее полномочие динамическое значение (например, TPAN) вместе с информацией о заказе покупки во внутренний сервер 122с коммерсанта 110.

Обработка аутентификации может включать в себя направление с помощью внутреннего сервере 122с коммерсанта TPAN получающей стороне 108 (этап 5), который затем посылает TPAN в сеть 106 платежей (этап 6). Сеть 106 платежей затем может направить TPAN в центральную платформу 112 (этап 7), которая затем заменяет принятый TPAN на фактический PAN и посылает его обратно в сеть платежей (этап 8). Сеть 106 платежей затем может направить фактический PAN эмитенту 104 (этап 9), для того чтобы продолжить с процессом аутентификации. Следует заметить, что во время процесса очистки (например, в конце делового дня) может быть выполнен аналогичный процесс замены TPAN.

Фиг.8 иллюстрирует типичный сценарий деловой операции (сценарий 7), в соответствии с вариантом осуществления настоящего изобретения, для другого примера мобильной и дистанционной покупки (например, с использованием сотового телефона), в котором коммерсант 110 связывается с центральной платформой 112.

Деловая операция может начаться, например, с того, что владелец 102 карты использует свое мобильное устройство 102а связи, чтобы сделать покупку (этап 1). Например, фиг.8 изображает приложение 122b коммерсанта, обеспеченное в мобильном устройстве 102b связи и выполняющееся в нем. На этапе 2 во время обработки контроля приложение 122b коммерсанта может связаться с внутренним сервером 122с коммерсанта, коммерсанта 110, для того, чтобы послать информацию о заказе покупки во внутренний сервер. На этапе 3 приложение внутренний сервер 122с коммерсанта может послать запрос предоставляющего полномочие динамического значения в центральную платформу 112.

На этапах 4 и 5 центральная платформа 112 может взаимодействовать с владельцем 102 карты, для того чтобы идентифицировать выбранное портативное устройство платежа от владельца карты, как описано выше, включая, вероятно, проведение процесса проверки для того, чтобы проверить владельца карты. На этапе 6, если владелец карты проверен, центральная платформа 112 может послать предоставляющее полномочие динамическое значение (например, TPAN) во внутренний сервер 122с коммерсанта, коммерсанта 110.

Обработка аутентификации может включать в себя направление внутренним сервером 122с коммерсанта TPAN получающей стороне 108 (этап 7), который затем посылает его в сеть 106 платежей (этап 8). Сеть 106 платежей затем может направить TPAN в центральную платформу 112 (этап 9), которая затем заменяет принятый TPAN на фактический PAN и посылает его обратно в сеть платежей (этап 10). Сеть 106 платежей затем может направить фактический PAN эмитенту 104 (этап 11), для того чтобы продолжить с процессом аутентификации. Следует заметить, что во время процесса очистки (например, в конце делового дня) может быть выполнен аналогичный процесс замены TPAN.

Фиг.9 иллюстрирует компьютерную систему, которая может быть использована для того, чтобы осуществлять варианты осуществления компьютерной системы настоящего изобретения. В варианте осуществления компьютерная система может включать в себя интерфейс, такой как интерфейс видео дисплея. Интерфейс может быть web-порталом, к которому пользователь может осуществлять доступ с помощью Internet. Web-портал может включать в себя экран регистрации для абонентов. Интерфейс может быть GUI, поставленным в мобильное устройство связи, такое как PDA или сотовый телефон.

Любые из объектов или компонентов, описанных выше, могут включать в себя одну или более подсистем или компонентов, изображенных на фиг.9. Подсистемы, изображенные на фигуре, взаимно соединены с помощью системной шины 975. Изображены дополнительные подсистемы, такие как принтер 974, клавиатура 978, постоянный диск 979, монитор 976, которые соединены с адаптером 982 дисплея, и другие. Периферийные устройства и устройства ввода/вывода (I/O), которые соединяются с контроллером 971 I/O, могут быть соединены с компьютерной системой с помощью любого числа средств, известных в данной области техники, таких как последовательный порт 977. Например, последовательный порт 977 или внешний интерфейс 981 может быть использован для того, чтобы соединять компьютерные устройства с глобальной сетью, такой как Internet, устройством ввода “мышь”, или сканером. Взаимное соединение с помощью системной шины позволяет центральному процессору 973 связываться с каждой подсистемой и управлять выполнением инструкций из системной памяти 972 или постоянного диска 979, в также обмен информацией между подсистемами. Системная память 972 и/или постоянный диск 979 могут осуществлять носитель, доступный для чтения с помощью компьютера, который заставляет центральный процессор 973 выполнять этапы, описанные выше.

Любые из компонентов или функций программного обеспечения, описанных в этой заявке, могут быть осуществлены как код программного обеспечения, выполняемый с помощью процессора, с использованием любого подходящего компьютерного языка, такого как, например, Java, C++ или Perl, с использованием, например, традиционных или объектно-ориентированных способов. Код программного обеспечения может быть сохранен как последовательность инструкций или команд на носителе, доступном для чтения с помощью компьютера, таком как память произвольного доступа (RAM), память, доступная только по чтению (ROM), магнитный носитель, такой как накопитель на жестком диске или гибкий диск, или оптический носитель, такой как CD-ROM. Любой такой носитель, доступный для чтения с помощью компьютера, может находиться на одном вычислительном устройстве или в одном вычислительном устройстве и может присутствовать на разных вычислительных устройствах или в разных вычислительных устройствах в системе или сети.

Вышеприведенное описание является иллюстративным, а не является ограничительным. Многие варианты изобретения станут понятными специалистам в данной области техники после рассмотрения раскрытия. Таким образом, рамки объема изобретения должны быть определены не со ссылкой на вышеприведенное описание, но вместо этого должны быть определены со ссылкой на рассматриваемую формулу изобретения вместе с ее полными рамками объема или эквивалентами.

Один или более признаков из любого варианта осуществления могут быть объединены с одним или более признаками из любого другого варианта осуществления, не выходя за рамки объема изобретения.

Подразумевают, что перечисление единственного числа означает “один или более”, если специально не указано иначе.

Фиг.10 иллюстрирует обзор настоящего изобретения и краткую сущность выгод с дополнительными услугами для участников четырехсторонней модели платежа.

Преимущества раскрытых вариантов осуществления включают в себя уменьшение чрезмерных манипуляций для держателей карт в процессе контроля деловой операции электронной коммерции или мобильной электронной коммерции, обеспечение защищенного процесса контроля без навязчивых запросов персональной информации от владельца карты. Владелец карты может использовать телефон в качестве персонального и надежного устройства платежа при выполнении покупки, теоретически через любую среду платежа. Опыт владельца карты включает в себя усовершенствованный процесс контроля: он должен только ввести номер своего сотового телефона. Деловая операция является более защищенной, проводится ли она персонально или в интерактивном режиме с помощью мобильного устройства, поскольку владелец карты и коммерсант не обмениваются никакими реальными данными относительно карты. Гибкость в желаемой защите является легко обеспечиваемой, будь-то однофакторная или двухфакторная аутентификация. Владелец карты может легко выбирать из множества портативных устройств платежа (например, множества кредитных карт) на своем сотовом телефоне. Варианты осуществления также облегчают поддержание записи с помощью сохранения квитанций деловых операций, чтобы управлять платежами.

Коммерсанты извлекают выгоду из раскрытого варианта осуществления от увеличенного участия в интерактивной коммерческой деятельности и увеличения возможностей посредством новых стратегий интерактивных каналов и розничных продаж. Коммерсанты также извлекают выгоду из уменьшения мошенничества вследствие строгих опций аутентификации (однофакторная или двухфакторная аутентификация) и с помощью использования предоставляющего полномочие динамического значения, такого как временный PAN. Более быстрый процесс контроля позволяет коммерсанту быстро завершать процесс деловой операции, таким образом, что он может перейти на следующего покупателя. Доступ к информации владельца карты (например, адресу) легко эффективно выполняют без дополнительных манипуляций владельца карты.

Варианты осуществления настоящего изобретения могут даже приносить выгоду сотовым компаниям - поставщикам услуг. Например, варианты осуществления настоящего изобретения могут повысить стоимость сотовых телефонов и другого мобильного устройства и, таким образом, стимулировать спрос на такие устройства для использования в качестве инструментов покупки и платежа.

| название | год | авторы | номер документа |

|---|---|---|---|

| ВОЗВРАЩЕНИЕ КАНАЛОМ ПЛАТЕЖА ПРЕДОСТАВЛЯЮЩЕГО ПОЛНОМОЧИЕ ДИНАМИЧЕСКОГО ЗНАЧЕНИЯ ОГРАНИЧЕННОГО ИСПОЛЬЗОВАНИЯ | 2010 |

|

RU2576487C2 |

| СИСТЕМЫ И СПОСОБЫ ЗАМЕНЫ ИЛИ УДАЛЕНИЯ СЕКРЕТНОЙ ИНФОРМАЦИИ ИЗ ДАННЫХ | 2015 |

|

RU2691590C2 |

| ИСПОЛЬЗОВАНИЕ УЛУЧШЕННОГО ТОКЕНА АУТЕНТИФИКАЦИИ ВЛАДЕЛЬЦА КАРТЫ | 2016 |

|

RU2699686C1 |

| СИСТЕМА СЕТЕВЫХ ТОКЕНОВ | 2014 |

|

RU2691843C2 |

| СИСТЕМА СЕТЕВЫХ ТОКЕНОВ | 2014 |

|

RU2792051C2 |

| ИНТЕГРИРОВАННЫЙ МОБИЛЬНЫЙ ДОВЕРЕННЫЙ МЕНЕДЖЕР УСЛУГ | 2012 |

|

RU2630419C2 |

| СПОСОБЫ УПРАВЛЕНИЯ ЖИЗНЕННЫМ ЦИКЛОМ ПЛАТЕЖНОГО ТОКЕНА НА МОБИЛЬНОМ УСТРОЙСТВЕ | 2015 |

|

RU2707152C2 |

| СПОСОБЫ УПРАВЛЕНИЯ ЖИЗНЕННЫМ ЦИКЛОМ ПЛАТЕЖНОГО ТОКЕНА НА МОБИЛЬНОМ УСТРОЙСТВЕ | 2015 |

|

RU2666312C2 |

| СПОСОБЫ, УСТРОЙСТВА И СИСТЕМЫ ДЛЯ БЕЗОПАСНОГО ПОЛУЧЕНИЯ, ПЕРЕДАЧИ И АУТЕНТИФИКАЦИИ ПЛАТЕЖНЫХ ДАННЫХ | 2015 |

|

RU2648944C2 |

| АУТЕНТИФИКАЦИЯ ТРАНЗАКЦИИ НА ОСНОВЕ ЖЕТОНА | 2011 |

|

RU2565368C2 |

Изобретение относится к способам и системам для проведения деловой операции между потребителем и коммерсантом. Технический результат заключается в повышении надежности проведения операций. В способе инициируют компьютерной системой потребителя проведение деловой операции с коммерсантом, причем компьютерная систем потребителя после этого запрашивает представляющее полномочие динамическое значение у центральной платформы, принимают компьютерной системой потребителя запрос на выбор счета платежа из двух или более счетов платежей потребителя от центральной платформы и принимают выбор компьютерной системой потребителя счета платежа из двух или более счетов платежей потребителя, причем компьютерная система потребителя после этого принимает представляющее полномочие динамическое значение из центральной платформы, при этом представляющее полномочие динамическое значение отличается от и соответствует первичному номеру счета (PAN) выбранного счета платежа, при этом деловую операцию завершают с использованием предоставляющего полномочие динамического значения, принятого компьютерной системой коммерсанта. 4 н. и 15 з.п. ф-лы, 11 ил.

1. Способ для проведения деловой операции между потребителем и коммерсантом, содержащий этапы, на которых:

инициируют, компьютерной системой потребителя, проведение деловой операции с коммерсантом, причем компьютерная система потребителя после этого запрашивает представляющее полномочие динамическое значение у центральной платформы;

принимают, компьютерной системой потребителя, запрос на выбор счета платежа из двух или более счетов платежей потребителя, от центральной платформы; и

принимают выбор, компьютерной системой потребителя, счета платежа из двух или более счетов платежей потребителя, причем компьютерная система потребителя после этого принимает представляющее полномочие динамическое значение из центральной платформы, при этом представляющее полномочие динамическое значение отличается от и соответствует первичному номеру счета (PAN) выбранного счета платежа,

при этом деловую операцию завершают с использованием предоставляющего полномочие динамического значения, принятого компьютерной системой коммерсанта.

2. Способ по п. 1, в котором центральная платформа содержит компьютерную систему сети обработки платежей.

3. Способ по п. 1, в котором центральная платформа содержит компьютерную систему банка выдачи, который выдал выбранный счет платежа.

4. Способ по п. 1, содержащий также этап, на котором регистрируют, компьютерной системой потребителя, два или более счета платежей потребителя в центральной платформе.

5. Способ по п. 4, в котором регистрация двух или более счетов платежей потребителя в центральной платформе содержит:

предоставление, компьютерной системой потребителя, PAN, связанных с двумя или более счетами платежей потребителя, на центральную платформу.

6. Способ по п. 4, в котором регистрация двух или более счетов платежей потребителя в центральной платформе содержит:

предоставление, компьютерной системой потребителя, информацией связи, связанной с потребителем, на центральную платформу.

7. Способ по п. 4, в котором регистрация двух или более счетов платежей потребителя в центральной платформе содержит:

установление, компьютерной системой потребителя, информации проверки с центральной платформой.

8. Способ по п. 1, также содержащий, после выбора счета платежа из двух или более счетов платежей, но до того, как компьютерная система коммерсанта примет от центральной платформы предоставляющее полномочие динамическое значение, этапы, на которых:

принимают, компьютерной системой потребителя, запрос на информацию проверки; и

предоставляют, компьютерной системой потребителя, информацию проверки.

9. Способ по п. 1, в котором предоставляющее полномочие динамическое значение действительно для одного платежа.

10. Способ по п. 1, в котором инициирование проведения деловой операции с коммерсантом содержит:

предоставление идентификатора пользователя, отличного от PAN и отличного от предоставляющего полномочие динамического значения, коммерсанту.

11. Компьютерная система для проведения деловой операции между потребителем и коммерсантом, сконфигурированная с возможностью выполнения этапов способа по любому из предшествующих пунктов.

12. Способ для проведения деловой операции между потребителем и коммерсантом, содержащий этапы, на которых:

принимают, в компьютерной системе коммерсанта, запрос на проведение деловой операции от потребителя,

запрашивают, компьютерной системой коммерсанта из центральной платформы, представляющее полномочие динамическое значение, причем компьютерная система потребителя после этого передает на центральную платформу выбор счета платежа из двух или более счетов платежей потребителя;

принимают, в компьютерной системе коммерсанта, представляющее полномочие динамическое значение, которое отличается от и соответствует первичному номеру счета (PAN) выбранного счета платежа; и

завершают деловую операцию, компьютерной системой коммерсанта, используя представляющее полномочие динамическое значение.

13. Способ по п. 12, в котором центральная платформа содержит компьютерную систему сети обработки платежей.

14. Способ по п. 12, в котором центральная платформа содержит компьютерную систему банка выдачи, который выдал выбранный счет платежа.

15. Способ по п. 12, в котором предоставляющее полномочие динамическое значение действительно для одного платежа.

16. Способ по п. 12, в котором прием запроса на проведение деловой операции от потребителя содержит:

прием от потребителя, компьютерной системой коммерсанта, идентификатора пользователя, отличного от PAN и отличного от предоставляющего полномочие динамического значения.

17. Способ по п. 16, также содержащий:

предоставление, компьютерной системой коммерсанта, идентификатора пользователя, когда запрашивается представляющее полномочие динамическое значение.

18. Способ по п. 12, в котором завершение деловой операции c использованием представляющего полномочие динамического значения содержит

маршрутизацию, компьютерной системой коммерсанта, в банк получения представляющего полномочие динамического значения; и

прием, компьютерной системой коммерсанта, разрешения на деловую операцию.

19. Компьютерная система для проведения деловой операции между потребителем и коммерсантом, сконфигурированная с возможностью выполнения этапов способа по любому из пп. 12-18.