Настоящее изобретение относится к электронному перечислению фондов, а более конкретно к системе и к способу электронного перечисления фондов между отправителем и получателем путем использования автоматизированного кассового аппарата для выдачи фондов, перечисляемых получателю.

Описание области техники

Хотя "перечисление денег по телеграфу" использовалось более 100 лет тому назад, для обеспечения быстрого перечисления денег от одного пункта в другой пункт, расположенный на некотором расстоянии, но у членов современного общества иногда все еще возникает необходимость быстро перечислить или получить наличные деньги, например, в экстренных ситуациях. Представителями таких членов общества может быть довольно широкий круг людей, начиная с частных лиц, которые часто перемещаются, и кончая лицами, близкие которых находятся далеко от дома. Независимо от причин необходимости быстрого перечисления наличных денег, возможность быстрого "перечисления по телеграфу" денег была очень популярна. Возможно, наиболее известным представителем услуги по "перечислению денег по телеграфу" или услуги по перечислению денег является Western Union.

Для перечисления денег, заказчик (далее именуемый "отправителем") приходит в агентство, представляет наличные деньги или банковский чек на сумму перечисляемого капитала, плюс сбор за услугу или за перечисление, сообщает агенту имя лица, которому необходимо перечислить деньги и на которого оформляется чек. Агент, часто посредством компьютера регистрирует сделку, которая автоматически регистрируется системой Western Unioun. Другая возможность перечисления денег, пользуясь услугами Western Union заключается в том, чтобы отправитель набрал номер бесплатного телефона и сообщил ответственному представителю указанную выше информацию. Перечисляемый капитал, совместно с взимаемой платой за перечисление начисляется на главную кредитную карточку в качестве аванса.

Другой компанией, предоставляющей услуги по перечислению денег является Integrated Payment Systems (IPS), подразделение First Data Corporation, которая позволяет отправителю использовать кредитную карточку, а также наличные деньги или банковский чек в любом агентстве. Для получения перечисленных фондов, получатель вновь должен придти в агентство, должен иметь соответствующие документы (действующие водительские права или военный билет), должен знать откуда поступают деньги, имя отправителя и должен знать, какая сумма перечислена.

Указанный выше процесс перечисления денег имеет некоторое количество недостатков. Получатель должен найти расположение агентства, которое открыто, что очень сложно выполнить ночью, а также агентство, которое имеет достаточно наличностей для выполнения сделки. Если выбранное получателем агентство не имеет достаточного количества наличностей, то агентство предложит получателю некоторое количество наличных и чек на остальную часть. Часто это противоречит цели, на осуществление которой выделялись наличные в исходном пункте, или требует дополнительных усилий от получателя, направленных на поиск места, где можно было бы обменять чек на наличные. Отправитель должен вначале выкупить банковский чек, если он не хочет переносить отправляемые наличные. Если отправитель не имеет основную кредитную карточку, то несмотря на то, что он может иметь достаточные фонды на счете банка, он не может иметь доступа к большим суммам денег в любое время. Секретность отправителя и получателя противоречат друг другу, так как сделка зависит от взаимодействия с агентом по продаже. Могут возникнуть задержки из-за перемещения агентства или из-за типографских ошибок. Более того, работа такой системы очень трудоемка и стоит дорого.

Для избавления от некоторых из этих недостатков, BayBank разработал систему, которая позволяет каждому заказчику перечислять и снимать фонды с большинства счетов BayBank электронным образом. Хотя получатель или отправитель может не являться заказчиком BayBank, но ему все же необходимо иметь проверенный, идентифицируемый счет банка в другом, "связанном" (афилиированном) банке. Держатель кредитной карточки BayBank может перечислить деньги на банковский счет получателя в любую часть Соединенных Штатов. Единственная информация, которую должен предоставить отправитель BayBank это номер банка получателя и номер счета. Во время перечисления по телеграфу, фонды автоматически снимаются со счета BayBank и перечисляются на указанный счет получателя. Любой заказчик BayBank может, кроме этого, получить фонды от другого банка. Отправитель должен быть заказчиком банка участника сети BayBank, но заказчик Bay Bank будет иметь возможность получить фонды, помещенные электронным способом на счет BayBank.

Однако и у такой системы есть недостатки. Система BayBank является закрытой системой и необходимо, чтобы участники (отправитель, а также получатель) имели счета в BayBank или в одном из его афилированных банков. Более того, получателю все еще необходимо иметь кредитную карточку для доступа к перечисленным фондам, фонды перечисляются со счета на счет вместо непосредственной передачи наличности необходимому получателю.

Краткое описание изобретения

С учетом указанных выше проблем, связанных с соответствующей областью техники, задачей настоящего изобретения является предоставление системы и способа электронного перечисления фондов, где получатель будет освобожден от необходимости иметь банковский счет для получения перечисленных фондов.

Другой задачей настоящего изобретения является предоставление системы и способа электронного перечисления фондов, где не будет требоваться, чтобы отправитель и получатель пользовались одним и тем же каким-либо финансовым филиалом.

Другой задачей настоящего изобретения является предоставление системы и способа электронного перечисления фондов, где деньги не перечисляются на банковский счет получателя, а наличные или эквивалент наличности непосредственно передается указанному получателю.

Другой задачей настоящего изобретения является предоставление системы и способа электронного перечисления фондов, когда наличности, их эквивалент или другой вручаемый документ, (например, билеты, печати и т.д.) передаются непосредственно указанному получателю.

Другой задачей настоящего изобретения является предоставление системы и способа электронного перечисления фондов, где система использовала бы автоматизированный кассовый аппарат (далее именуемый "АТМ") для выдачи фондов.

Еще одной задачей настоящего изобретения является предоставление системы и способа электронного перечисления фондов, где получателю не нужно будет иметь финансовой карточки для запуска АТМ или для получения фондов.

В настоящем изобретении эти задачи решаются путем предоставления системы и способа электронного перечисления фондов между отправителем и получателем, включающих инициализирующий терминал для приема указания суммы денег, перечисляемых электронным образом, предпочтительно счет, с которого они перечисляются, и код безопасности отправителя, предпочтительно зашифрованный инициализирующим терминалом, центральный терминал для хранения суммы и зашифрованного кода в файле в центральном терминале, а также раздаточный терминал для приема от получателя заявки, соответствующей указанному количеству перечисляемых денег и кода безопасности, предпочтительно для шифрования кода безопасности, для указания центральному терминалу перечисленной суммы денег и зашифрованного кода безопасности для сравнения с информацией, хранимой в файле центрального терминала, а также для выдачи получателю фондов, эквивалентных указанной сумме денег, причем получателю не нужна кредитная карточка для запуска раздаточного терминала.

Система и способ по настоящему изобретению предоставляют полностью электронный механизм перечисления фондов, тем самым исключая участие в этом процессе третьей стороны - агентов по продаже. Благодаря исключению агентов, уменьшается фиксированная стоимость работы системы и сохраняются секретные и достойные отношения отправителя/получателя. Дополнительным преимуществом использования настоящего изобретения является то, что оно позволяет индивидуальным лицам перечислять деньги в любое удобное для заказчика время в течение двадцати четырех (24) часов в сутки и в течение семи (7) дней недели. Стоимость перечисления денег уменьшена. Настоящее изобретение полезно для тех получателей, которые либо не имеют каких-либо отношений с банками (не связаны с какими-либо финансовыми организациями, филиалами или счетами), либо связаны не с теми финансовыми учреждениями - филиалами, с которыми связан отправитель. Кроме этого, потребитель найдет удобным возможность перечисления денег из дома или из ближайшего АТМ.

Эти и другие свойства и преимущества настоящего изобретения станут очевидными знакомым с данной областью техники из следующего детального описания предпочтительных исполнений, с учетом прилагаемых чертежей.

Краткое описание чертежей

Фиг. 1 является схематичной диаграммой примера сети, иллюстрирующей исполнение настоящего изобретения.

Фиг. 2 является схематичной иллюстрацией передачи капитала и сбора в соответствии с предпочтительным исполнением настоящего изобретения.

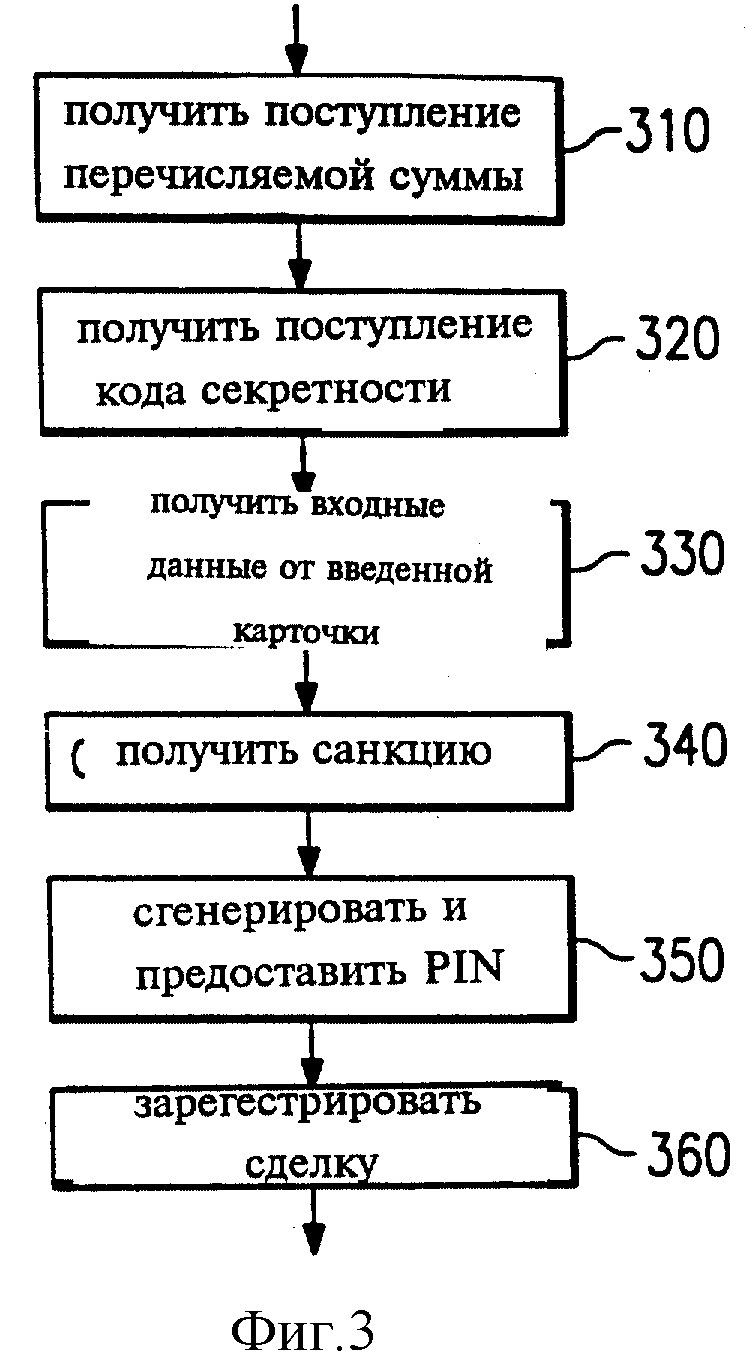

Фиг. 3 является блок-схемой, иллюстрирующей инициализирующую сторону сделки, выполняемой в соответствии с предпочтительным исполнением настоящего изобретения.

Фиг. 4 является блок-схемой, иллюстрирующей получающую сторону сделки, выполняемой в соответствии с предпочтительным исполнением настоящего изобретения.

Детальное описание предпочтительных исполнений

Настоящее изобретение позволяет электронным образом перечислять фонды от индивидуального лица индивидуальному лицу, предпочтительно используя АТМ для выдачи таких фондов соответствующему получателю. Таким образом, настоящее изобретение позволяет делать доступными фонды индивидуальным лицам в течение семи (7) дней в неделю и в течение двадцати четырех (24) часов в сутки. Используя АТМ или домашнее устройство для выполнения банковских операций, инициатор (иногда упоминаемый как "отправитель") может быстро сделать наличные доступными для получателя, который имеет доступ к АТМ, являющейся частью настоящего изобретения.

В качестве краткого описания отметим, что предпочтительно, чтобы инициатор использовал телефонный аппарат с кнопочным номеронабирателем с устройством считывания карточки посредством блока речевого ответа для получения доступа к услугам системы настоящего изобретения. Необходимо учитывать, что инициатор может обратиться к АТМ, или использовать персональный компьютер, оснащенный возможностью выполнять доступ к услугам системы настоящего изобретения. Используя эту последнюю возможность, предпочтительно, чтобы инициатор взаимодействовал с системой настоящего изобретения посредством пользовательского графического интерфейса (GUI).

Независимо от выбранного терминала ввода (телефон, персональный компьютер, АТМ, и т.д.), инициатор использует кредитную карточку, "чтобы сделать фонды доступными финансовому счету, соответствующему кредитной карточке. Такая карточка может быть кредитной карточкой, дебитной карточкой, интеллектуальной карточкой или карточкой указания хранимой суммы. Необходимо учитывать, что отправитель все еще может в случае необходимости представлять наличные агентству. Такой отправитель (далее именуемый "без связи с банком") может не иметь связи с каким-либо филиалом финансового учреждения, например, студент, уехавший на учебу, или сезонный рабочий. В этом случае агент должен в конце- концов взаимодействовать с системой настоящего изобретения так, как если бы он был "отправителем". Благодаря такому подходу, получателю не нужна карточка для запуска выбранного АТМ или какого либо филиала финансового учреждения для получения необходимых фондов.

С этого момента с перечисляемыми фондами обращаются или с ними заранее разрешается обращаться как с доступными и со счета отправителя снимается стоимость заказа сделки или плата за перечисление. Плата за перечисление, которая обычно выплачивается отправителем, назначается за каждую сделку по перечислению денег. В соответствии с предпочтительным исполнением настоящего изобретения, данная система предоставляет отправителю PIN (персональный идентификационный номер), генерируемый системой, который должен передаваться отправителем для получателя как часть секретной информации, необходимой получателю для получения перечисленных фондов.

Получатель, после получения, от отправителя соответствующей секретной информации, предпочтительно: 1) номера телефона отправителя, 2) количества перечисляемых денег и 3) PIN, генерируемого системой и переданного отправителю исходным терминалом, обращается к АТМ, который имеет возможность электронного перечисления фондов, как описано далее. В соответствии с предпочтительным исполнением настоящего изобретения, которое описано ниже, такой АТМ может быть запрограммирован для получения денег от пользователя без предъявления пользователем карточки какого-либо типа. В результате этого, получатель взаимодействует с АТМ без использования карточки для запуска соответствующего меню. Получатель вводит информацию в соответствии с указаниями на экране АТМ и указанному получателю выдаются наличные.

Возможно, настоящее изобретение лучше будет понято после его рассмотрения как двух различных сделок, которые далее будут упоминаться как инициализирующая и раздаточная, совместно образующие общую сделку. Знакомые с данной областью техники поймут причину того, что исходный терминал рассматривается как "отправитель", а псевдотерминал (или центральный терминал) как "обладатель" в случае инициализирующей сделки, а также причину рассмотрения псевдотерминала как "отправителя", а раздаточного терминала как "обладателя" в случае раздаточной сделки. Предпочтительно, чтобы инициализирующая сделка описывалась, как аннулированная с оплатой перечисления.

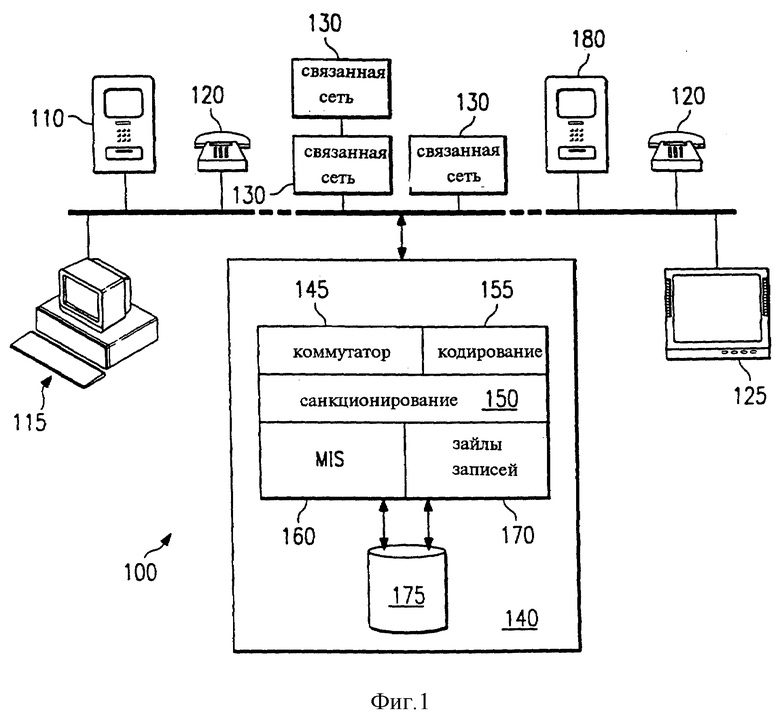

Кроме этого, инициализирующую сделку можно рассматривать как логически разделенную на три части: на запрос на перечисление, на запрос на санкционирование и санкционирование. Рассмотрим фиг. 1. где представлена схематичная диаграмма примера сети, иллюстрирующей исполнение настоящего изобретения. Инициализирующая сделка начинается с запроса на перечисление фондов от инициализирующего терминала. Этот "терминал" является средой, которую использует отправитель для создания запроса для электронного перечисления денег, например, АТМ 110, персональный компьютер с графическим пользовательским интерфейсом (GUI) 115, блок речевого ответа с телефонным доступом (VRU) 120 или видеотелефон с GUI (специально не показан), и т.д. Предпочтительно, чтобы GUI поддерживал по крайней мере Windows, DOS или среду Macintosh. В случае, когда в качестве инициализирующего терминала используется телефон, отправитель звонит на блок речевого ответа (далее именуемого "VRU"; не показан), который сообщает ему речевые подсказки, такие подсказки, в соответствии с информацией, предоставляемой пользовательским графическим интерфейсом отсеивают другие типы инициализирующих терминалов такие, как персональные компьютеры 115, видеотелефоны 120, телевизоры 125 или АТМ 110. Для дальнейшего обсуждения и если специально не оговорено, инициализирующим терминалом будет АТМ 110. Необходимо учитывать, что может быть использован любой из указанных инициализирующих терминалов инициализации 110, 115, 120, 125.

Предпочтительно, чтобы инициализирующий терминал 110 позволял передавать информацию дебитной или кредитной карточки с зашифрованным и закодированным соответствующим PIN для обеспечения секретности информации дебитной или кредитной карточки. Предпочтительно, чтобы такой терминал, если он не является АТМ: который в случае необходимости может иметь защиту в соответствии с DES (стандарт шифрования данных), имел бы устройство (не показано), которое надежным образом кодировало информацию, передаваемую по линиями связи. Такое устройство подключается к телефону, видеотелефону, к телевизионной сети, к персональному компьютеру и т.д. и позволяет засекречивать финансовые сделки, осуществляемые из дома или с рабочего места. Некоторые компании такие, как Ised Corporation, производят устройства, которые надежно кодируют информацию и поэтому такие устройства не описаны далее более детально.

Предпочтительно, чтобы полностью автоматизированная электронная система перечисления 100 тоже имела систему настройки (не показана). Если до получения фондов получателем, отправитель передумает, захотев вернуть свои деньги, то настоящая система выполнит обратную сделку после уплаты какой-либо назначенной платы за перечисление.

Отправитель выбирает на экране или в меню, в зависимости от используемой среды, соответствующую опцию для осуществления взаимодействия с системой настоящего изобретения. Когда отправитель начинает взаимодействовать с системой 100 посредством инициализирующего терминала 110, предпочтительно, чтобы ему немедленно сообщили о какой-либо плате за перечисление, назначаемой за выполнения необходимой сделки. Предпочтительно, чтобы инициализирующий терминал 110 потребовал определенную информацию от отправителя, такую, как сумму перечисляемого капитала, а также код безопасности, назначаемый сделке. Предпочтительно, чтобы таким кодом безопасности был телефонный номер, включая код области, но может также быть и другим уникальным числом таким, как номера соц. страхования или каким-нибудь другим, в соответствии с фантазией отправителя. Предпочтительно, чтобы инициализирующий терминал 110 кодировал код безопасности, вводимый отправителем. Предпочтительно, чтобы сумма капитала и закодированный код безопасности были частью ключа, используемого системой 100 настоящего изобретения для создания генерируемого системой PIN доступа. Благодаря кодированию кода безопасности отправителя и благодаря его использованию в алгоритме для создания генерируемого системой PIN, сделка засекречивается. По этой причине, кто-либо наблюдающий за сделкой не будет знать код безопасности отправителя, так как он будет передаваться и храниться в закодированном виде, а не в открытом виде. Когда отправитель выберет опцию, заказывая перечисление фондов электронным способом в соответствии с настоящим изобретением, то в сообщении заранее будет заполнено поле идентификации сети по крайней мере уникальным кодом сделки и сети так, что инициализирующий терминал 110 направит сделку на псевдотерминал 140, до его попытки выполнения этой сделки по другой сети. Хотя знакомые с данной областью техники могут придумать различные исполнения, но предпочтительно, чтобы псевдотерминал имел коммутатор 145, блок санкционирования 150 и файлы записей для последующего использования 170, действующие на тандемной основе, рабочую станцию SUN 2000 для реляционных баз данных 175 и файлов записей MIS (административная информационная система) 160, а также вычислительную машину ESA9000 IBM для обработки в автономном (пакетном) режиме и для поддержания финансовых записей.

Инициализирующий терминал 110 передает запрашиваемую информацию сделки, принятую от отправителя на псевдотерминал 140, эта информация используется системой настоящего изобретения для согласования двух частей всей сделки. Инициализирующий терминал 110 передает запрос на санкционирование на псевдотерминал 140, тем самым выходит на следующий этап инициализации сделки. Коммутатор 145 псевдотерминала 140 принимает получаемый финансовый запрос и активизирует блок санкционирования 150. Блок санкционирования 150 в конце-концов передаст запрос агенту санкционирования (не показан). Предпочтительно, чтобы псевдотерминал 140 имел соответствующую связь с сетями дебитных карточек и с пунктом санкционирования кредитной карточки для опознавания карточки и информации о счете, принадлежащем отправителю, желающему перечислить деньги. Информация, передаваемая агенту санкционирования, кроме всего прочего, содержит запрос на санкционирование суммы капитала, которую отправитель желает перечислить, а также соответствующую плату за перечисление или сбор за услугу.

Агент санкционирования принимает финансовую информацию от псевдотерминала 140 и если имеются достаточные фонды или кредит на указанном счете, то санкционирует перечисление всей суммы капитала и сбор за перечисление. Необходимо учитывать, что агент санкционирования может быть финансовым учреждением, издателем карточки, процессором прерываний или региональной/национальной сетью. Предпочтительно, чтобы система настоящего изобретения обеспечивала соответствие требованиям заказчика, чтобы участвующие учреждения имели возможность установить свои собственные рамки одобрения для своих заказчиков.

Так как существует целый ряд известных способов получения санкционирования, каждый из которых совместим с системой и способом настоящего изобретения, то здесь не будет рассмотрен детально конкретный способ санкционирования, осуществляемый агентом санкционирования. Более того, необходимо учитывать, что платформой псевдотерминала 140 настоящего изобретения может быть также и агент санкционирования, который может осуществлять одобрение санкционирования с разрешения и в соответствии с руководящими принципами, установленными конкретным финансовым учреждением.

Как только агент санкционирования передаст сообщение об одобрении на псевдотерминал 140, инициализирующая сделка войдет в стадию одобренного санкционирования. Как только псевдотерминал 140 примет сообщение об одобрении, он будет генерировать PIN, который будет передаваться на инициализирующий терминал 110, для предоставления отправителю фондов. Предпочтительно, чтобы этот, генерируемый системой PIN, был бы частью системы идентификации 100 настоящего изобретения, запрашиваемый у получателя для гарантии того, что фонды будут предоставлены указанному получателю в течение инициализирующей части всей сделки. Более конкретно, в соответствии с предпочтительным исполнением настоящего изобретения, после того, как запрос на санкционирование будет удовлетворен, предпочтительно, чтобы псевдотерминал 140 запросил уникальный PIN, закодированный в соответствии с DESOT модуля кодирования 155, который генерирует уникальные числа на основании заранее определенных ключей безопасности. Примером аппаратного обеспечения модуля 155 может быть аппаратное обеспечение, предоставляемое фирмой Atalla, которая является дочерней компанией фирмы Tandem Corporation. Необходимо учитывать, что модуль генерации чисел 155 может не быть аппаратным обеспечением в исполнении и это все еще соответствует духу настоящего изобретения. Более того, знакомым с данной областью техники очевидно, что запрос на уникальный PIN может выполняться одновременно с запросом издателя карточки на подтверждение. После генерации PIN, он передается отправителю. Предпочтительно, чтобы PIN передавался на инициализирующий терминал 110, который в конечном счете передаст PIN отправителю. PIN может предоставляться отправителю несколькими способами, в зависимости от ограничений инициализирующего терминала: АТМ может печатать чек, PIN может отображаться в виде визуальной информации, посредством пользовательского графического интерфейса, либо он может предоставляться посредством телефона, путем использования VRU, это лишь часть таких способов. Предпочтительно, чтобы каждая квитанция предоставлялась инициализирующим терминалом 110, указывая перечисляемую сумму капитала, плату за перечисление, налагаемую на счет отправителя за сделку, а также, в случае поступления запроса от отправителя, сгенерированного системой PIN.

Рассмотрим фиг. 2, которая является схемой блока, иллюстрирующей перечисление капитала и сбора в соответствии с предпочтительным исполнением настоящего изобретения. После получения сообщения одобрения, которое означает одобрение запроса на санкционирование и отражает тот факт, что инициатор имеет деньги для перечисления или счет кредитной карточки, на который будет получена выставляемая на него сумма аванса, псевдотерминал 140 "снимет" деньги со счета отправителя 210. Псевдотерминал 140 записывает капитал в кредит счета вклада 220 так, чтобы он был доступен для АТМ 230 в течение раздаточной части всей сделки по перечислению. Кроме этого, псевдотерминал 140 записывает в кредит счета вклада 240 любую плату за перечисление, эта плата за перечисление будет установлена заранее определенным образом для сторон, владеющих частями системы, ответственной за выполнение всей сделки по перечислению. Предпочтительно, чтобы распределение сбора за перечисление выполнялось посредством пакетной обработки.

В соответствии с обычной деловой практикой промышленности EFT (электронный перевод денежных средств), как только настоящая система приняла сообщение одобрения санкционирования, назначается соответствующее финансовое учреждение для возмещения расходов обладателя АТМ, что в сущности будет заключаться в перечислении фондов от имени отправителя, когда он будет передавать, наличные получателю. Таким образом, это одобрение санкционирования является гарантией для части перечисляющего учреждения в том, что учреждению обладателю будет возмещен расход. Благодаря этому, система, в соответствии с настоящим изобретением может завершить всю сделку даже до фактического получения фондов от учреждения.

Вновь обратимся к фиг. 1, после получения сообщения одобрения, завершение инициализирующей сделки тоже отмечается в файлах записей MIS и в файлах записей для последующего использования 170. Псевдотерминал 140 заносит сделку в реляционные базы данных 175 для последующего просмотра сделки, а также для длительного хранения, поиска и отчета для дальнейшего изучения этих данных.

Пседотерминал 140 указывает сумму капитала, которая должна быть учтена в файлах записей для последующего использования 170 для последующего согласования действий во время выполнения раздаточной сделки. Предпочтительно, чтобы файлы записей для последующего использования 170 находились в автономном режиме и чтобы в них любая конкретная сделка была представлена тремя частями информации: 1) закодированным кодом безопасности, передаваемым отправителем; 2) генерируемым системой PIN, связанным с конкретной сделкой; 3) суммой капитала сделки. Предпочтительно, чтобы файлы записей для последующего использования 170 включали бы файлы, контролируемые в течение некоторого времени и, в случае необходимости, хранили бы другие параметры, в течение времени ожидания выполнение второй половины конкретной сделки. Если вторая половина сделки никогда не будет выполнена и истечет заранее установленный интервал времени, то будет удержана плата за перечисление и исходная сумма затем будет перечислена как обратная или как депозит на счет карточки отправителя, как если бы сделка не выполнялась, без начисления какой-либо платы за перечисление.

Рассмотрим теперь фиг. 3, которая является блок-схемой, иллюистрирующей инициализирующую сторону сделки, выполняемой в соответствии с предпочтительным исполнением настоящего изобретения. Предпочтительно, чтобы инициализирующий терминал 110 запрашивал ввод перечисляемой суммы (блок 310) и ввод кода безопасности (блок 320). Как обсуждалось ранее, такой код безопасности может быть довольно простым таким, как номер телефона отправителя и кодируется в инициализирующем терминале, передается на центральный терминал и запоминается в закодированном виде. Инициализирующий терминал 110 затем запрашивает ввод карточки с целью получения входной информации, содержащей PIN для карточки, используемый в случае необходимости (блок 330). Предпочтительно, чтобы такая информация, получаемая путем ввода карточки передавалась блоку санкционирования 150 для получения подтверждения санкционирования (блок 340). После получения такого подтверждения, псевдотерминал 140 передает входную информацию, полученную в результате работы блоков 310 и 320, на модуль кодирования 155 для создания PIN сделки. Псевдотерминал 140 передает такой PIN на инициализирующий терминал 110, который, в конечном счете передает этот PIN отправителю. Инициализирующий терминал 110 требует от отправителя предоставить перечисляемую сумму, код безопасности, а также PIN для указанного им получателя (блок 350) для получения заявленных и перечисленных фондов. Псевдотерминал 140 сохраняет данные сделки для последующего просмотра сделки и соответствующей информации как это рассмотрено далее (блок 360).

Как было отмечено ранее, отправитель может передумать и запросить отмену сделки. В случае отмены сделки, сумма капитала возвращается. Предпочтительно, чтобы система 100 инициировала автоматическую или немедленную отмену в качестве команды сделки. Независимо от того, "отменит" ли отправитель сделку или нет, в соответствии с предпочтительным исполнением система сохранит информацию о сделке для MIS в файлах записей MIS 160.

Вторая сделки, т. е. раздаточная сделка тоже может рассматриваться как логически состоящая из трех частей: из запроса на инициализацию, одобрения и выдачи фондов указанному получателю.

Получателю, т.е. лицу, которое фактически принимает эти фонды и рассматривается как "неоплаченное" в файлах записей для последующего использования 170, не нужно иметь связь с каким-либо филиалом финансового учреждения. По этой причине, в соответствии с предпочтительным исполнением настоящего изобретения, раздаточному терминалу 180 не нужна карточка для инициализации раздаточной половины сделки по электронному перечислению всех фондов. Раздаточный терминал 180 сделки представляет собой конкретный раздаточный механизм, (предпочтительно АТМ), который получатель использует для получения фондов, которые отправитель делает доступными ему, необходимо учитывать, что инициализирующий терминал 110 может быть также и раздаточным терминалом 180 для той же или другой сделки.

До настоящего изобретения, задающие устройства АТМ устанавливали АТМ в исходное состояние CARD-READ. АТМ в этом состоянии отображал экран "добро пожаловать" и ожидал ввода карточки, для перехода АТМ в следующее состояние, связанное с процессом сделки. Для настоящего изобретения предпочтительно, чтобы задающие устройства АТМ вначале устанавливали бы для АТМ SELECTION-STATE (состояние выбора). В этом состоянии отображается экран "добро пожаловать" как у других АТМ. Однако в соответствии с настоящим изобретением, такие АТМ будут ожидать нажатия клавиши для перевода АТМ в следующее состояние (в отличие от необходимости ввода карточки в исходном состоянии CARD-READ). В это время АТМ будет иметь две возможности. Если пользователь нажмет на клавишу, вызывающую выполнение банковской сделкой, для осуществления которой необходима карточка, то АТМ перейдет в состояние CARD-READ и будет обрабатывать сделку в соответствии с нормальной процедурой. Если пользователь вместо этого выберет клавишу, соответствующую приему фондов, перечисляемых электронным образом, как описано в настоящем изобретении, то АТМ будет следовать экранным командам во время обработки раздаточной части такой сделки.

Эта возможность осуществляется путем изменения процесса загрузки АТМ, в результате чего АТМ устанавливается в исходное состояние SELECTION-STATE, в соответствии с другим предпочтительным исполнением, загрузка программного обеспечения АТМ может быть изменена таким образом, чтобы АТМ смог поддерживать как выбор клавиши так и ввод карточки в качестве достаточного условия для перевода АТМ в следующее соответствующее состояние и обработки потока в соответствии с необходимым действием. Другими словами, предпочтительно, чтобы АТМ действовал либо в ответ на ввод карточки, либо в ответ на нажатие клавиши в состоянии "добро пожаловать".

Раздаточная половина общей сделки начинается с запроса на санкционирование, который выполняется раздаточным терминалом 180. Раздаточный терминал 180 может располагаться где угодно, включая универмаг, гастроном, почтовое отделение, часть финансового учреждения, аллею или другое место расположения. Для активизации запроса АТМ 180 на санкционирование, получателю предлагается представить определенную часть информации для создания соответствующих записей в файлах записей для последующего использования 170. Предпочтительно, чтобы такая информация содержала 1) сумму перечисляемого капитала, 2) код безопасности (такой, как номер телефона) отправителя, а также 3) PIN, сгенерированный системой и переданный отправителю, этот PIN отправитель сообщает получателю. Предпочтительно, чтобы подобно инициализирующему терминалу, раздаточный, терминал 180 кодировал принятый код безопасности.

После ввода этой информации, раздаточный терминал 180 передает сообщение на псевдотерминал 140, запрашивая санкционирование на перечисление всей суммы сделки. Псевдотерминал 140 поддерживает файлы записей для последующего использования 170, содержащих список всех электронных сделок по перечислению, для которых было завершено выполнение их исходных частей. Информация, введенная получателем, используется псевдотерминалом 140 для определения, какая из сделок рассматривается и имеется ли информация, соответствующая информации, уже сохраненной в файлах записей для последующего использования 170. Блок санкционирования 150 имеет систему преобразования данных (не показана).

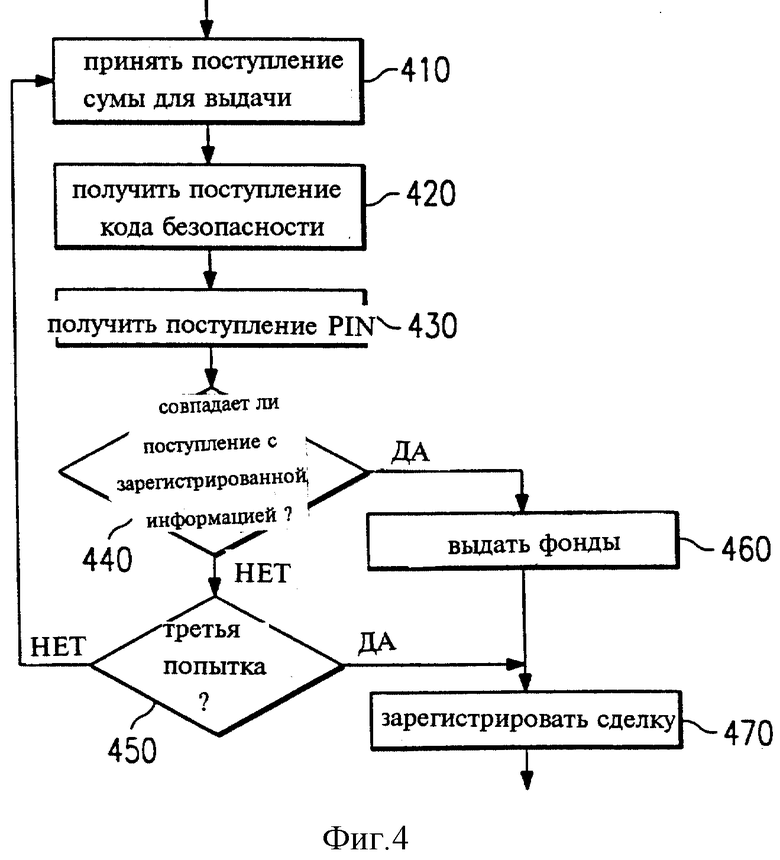

Обратимся теперь к фиг. 4, которая является блок-схемой, иллюстрирующей раздаточную сторону сделки, выполняемой в соответствии с предпочтительным исполнением настоящего изобретения. Система настоящего изобретения запрашивает у получателя ввод суммы ожидаемых фондов в долларах (блок 410), указания кода безопасности (блок 420), который затем предпочтительно кодируется раздаточным терминалом 180, а также PIN, сгенерированного системой (блок 430). Затем сделка передается псевдотерминалу 140. Коммутатор 145 рассматривает сделку как запрос на отмену с указанием кода услуги, который сообщает псевдотерминалу 140, что имеется запрос от раздаточного терминала.

Псевдотерминал 140 активизирует блок санкционирования 150 для определения, имеет ли запрашиваемый получатель санкцию на получение указанных фондов. Блок санкционирования 150 затем сравнивает информацию, введенную получателем, включая зашифрованный код безопасности с информацией, хранимой в файлах записей для последующего использования 170 посредством реляционной базы данных 175.

Если соответствующей информации не найдено, то псевдотерминал 140 передает на АТМ 180 команду, в соответствии с которой АТМ предлагает получателю повторно ввести информацию. После повторного ввода такой информации, АТМ 180 вновь передает сообщение псевдотерминалу 140 для определения соответствия. Этот цикл может повторяться столько, сколько это будет необходимо, предпочтительно, чтобы он повторялся только три раза до подачи на АТМ 180 команды завершить сделку и возвратиться в состояние SELECTION-STATE для ожидания следующего заказчика.

С другой стороны, если псевдотерминал 140 выявил соответствие между информацией, переданной получателем и информацией, указанной в файлах записей для последующего использования 170, то псевдотерминал 140 передаст сообщение одобрения санкционирования на терминал перечисления 180, указывая, что запрос на санкционирование был удовлетворен и подавая на АТМ 180 команду начать процесс выдачи указанного количества фондов. Кроме этого, псевдотерминал 140 заносит сделку в файлы записей MIS 160 для указания соответствующей платы за перечисление в файлах записей 170, а также в реляционной базе данных 175. Как только в файлах записей 170 было найдено соответствие со сделкой и фонды были выданы, предпочтительно, чтобы информация, соответствующая инициализирующей части сделки была уничтожена в файлах записей 170 по причине завершения обеих частей. Затем, предпочтительно, чтобы псевдотерминал 140 отметил завершение сделки как в файлах записей MIS 160, так и в файлах записей для последующего использования 170.

Предпочтительно, чтобы раздаточный терминал 180 выдавал полную сумму перечисленных денег, даже если, например, количество перечисленных фондов превысит установленное обладателем АТМ предельное значение суммы, выдаваемой при каждом обращении на данный счет. В соответствии с предпочтительным исполнением настоящего изобретения, имеется внутренний механизм, который заставляет АТМ выполнять многократные итерации по выдаче. Необходимо учитывать, что когда необходимо, чтобы АТМ выполнил такие кратные итерации, предпочтительно, чтобы они предъявлялись получателю фондов как одна итерация. Например, предположим, что агент санкционирования санкционировал перечисление $ 500 в пользу указанного отправителем получателя. Обладатель АТМ может ограничить АТМ выдачей только $200 при каждом обращении и на данный счет. В соответствии с предпочтительным исполнением настоящего изобретения, АТМ выдает санкционирование $500 путем выполнения трех итераций перечисления: двух для $200 и одной для $100.

Знакомым с данной областью техники необходимо учитывать, что к псевдотерминалу 140 настоящего изобретения могут иметь доступ любое количество сетей с их собственными инициализирующими и раздаточными терминалами. Благодаря этой открытой конструкции, АТМ одной сети, например, может перечислять деньги на АТМ другой сети, или инициализирующий терминал ПК 115 может перечислять деньги на АТМ другой сети и т.д. Фиг. 1 иллюстрирует как любое количество сетей 130, включая региональные и национальные сети, может быть связано в различные схемы для выполнения доступа к псевдотерминалу 140, что позволяет несвязанным учреждениям взаимодействовать и совместно использовать ресурсы. Кроме этого, знакомые с данной областью техники должны учитывать, что эти различные сети 130 могут быть международными сетями по отношению к расположению псевдотерминала 140. Это свойство настоящего изобретения позволяет отправителю передать деньги в руки родственников в соответствии с обстоятельствами даже в случае, когда они путешествуют или работают в других странах.

В качестве еще одного исполнения можно рассмотреть случай, когда инициализирующий терминал 110 имеет возможность получить наличные, непосредственно введенные в механизм, связанный с терминалом инициализации 110, проверять количество введенной суммы и продолжать после этого выполнение сделки. Когда используется такой инициализирующий терминал, то не выполняются шаги санкционирования, имеющие отношение к ожиданию подтверждения кредита или дебетированию счета, которые были указаны выше в связи с инициализирующим терминалом, управляемым карточкой.

Необходимо учитывать, что настоящее изобретение можно, кроме этого, использовать также и для перечисления средств, отличных непосредственно от наличных денег. Примерами таким средств, приведенных только для иллюстрации, а не в качестве ограничения являются: билеты, чеки путешественников, штампы и т.д.

Знакомым с данной областью техники должно быть понятно, что настоящее описание представлено только в качестве иллюстративного примера и ни в коем случае не должно рассматриваться как ограничение изобретения в соответствии с указанным выше. Знакомые с данной областью техники могут выполнить различные модификации и альтернативные исполнения этого изобретения. Соответственно, предполагается, что это изобретение ограничено только в соответствии с условиями прилагаемой формулы изобретения.

Группа изобретений относится к электронному перечислению фондов с использованием для их выдачи автоматизированного кассового аппарата. Техническим результатом является исключение необходимости получателю иметь банковский счет. Система и способ для полностью автоматизированного электронного перечисления наличностей или эквивалента наличностей между отправителем и получателем включают инициализирующий терминал для приема указания суммы денег, перечисляемых электронным образом, и счета, с которого необходимо их перечислить, а также кода безопасности от отправителя, центральный терминал для хранения суммы и кода безопасности в файле центрального терминала, а также раздаточный терминал для получения от получателя заявки, соответствующей указанной перечисляемой сумме денег и коду безопасности, для предоставления перечисляемой суммы денег и кода безопасности центральному терминалу для сравнения с информацией, хранимой в файле центрального терминала, и для выдачи получателю фондов, эквивалентных указанной сумме денег, не требуя от получателя карточки для активизации раздаточного терминала. 7 н. и 53 з.п.ф-лы, 4 ил.

| US 5283829 A, 01.02.1994 | |||

| УСТРОЙСТВО ДЛЯ РАСЧЕТОВ КОНТРАКТНОЙ ЦЕНЫ НА ТОРГАХ | 1992 |

|

RU2022351C1 |

| US 5343529 A, 30.08.1994 | |||

| US 5371797 A, 06.12.1994 | |||

| Устройство для выпрямления опрокинувшихся на бок и затонувших у берега судов | 1922 |

|

SU85A1 |

| W0 94/07219 A1, 31.03.1994 | |||

| УСТРОЙСТВО ДЛЯ ВЫЧИСЛЕНИЯ ЛОКАЛЬНЫХ ПОРЯДКОВЫХ СТАТИСТИК | 1990 |

|

RU2024934C1 |