ПЕРЕКРЕСТНАЯ ССЫЛКА НА РОДСТВЕННЫЕ ЗАЯВКИ

[0001] По настоящей заявке испрашивается приоритет согласно предварительной заявке на патент США № 61/876,669, поданной 11 сентября 2013 г., и испрашивается приоритет согласно предварительной заявке на патент США № 61/951,368, поданной 11 марта 2014 г., причем полное содержание каждой из вышеупомянутых заявок включено в настоящий документ посредством ссылки.

УРОВЕНЬ ТЕХНИКИ

[0002] Производный инструмент является финансовым обеспечением, значение которого основано, по меньшей мере частично, на значении или характеристике базового актива. Двумя примерными и хорошо известными производными инструментами являются опционы и фьючерсы. Опцион является контрактом, который дает держателю контракта право, но не обязательство, купить или продать базовый актив по конкретной цене в или до конкретной даты. В общем случае, сторона, которая покупает опцион, называется держателем опциона, а сторона, которая продает опцион, называется продавцом опциона. Например, опционы могут основываться на биржевых индексах, процентных ставках, фьючерсных контрактах и других производных инструментах.

[0003] Существует в общем случае два типа опционов: опционы колл и пут. Держатель опциона колл получает право на покупку базового актива по конкретной цене, т. е. "цене исполнения". Если держатель использует опцион колл, продавец обязан предоставить базовый актив держателю по цене исполнения. В качестве альтернативы, держатель опциона пут получает право на продажу базового актива по цене исполнения. Если держатель использует опцион пут, продавец обязан купить базовый актив по согласованной цене исполнения. Когда погашение включает в себя передачу базового актива, погашение часто называется физическим погашением или натуральным погашением.

[0004] Опционы пут или колл могут также предполагать "погашение наличными". То есть вместо передачи базового актива платеж наличными осуществляется для погашения контракта. Например, с использованием погашения наличными держатель индексного опциона колл получает право "покупать" не сам индекс, а сумму наличными на основе значения индекса, умноженного на множитель, например 100 $. Например, если держатель индексного опциона колл использует опцион, продавец опциона должен заплатить держателю разницу между текущим значением базового индекса и ценой исполнения, умноженную на множитель. При погашении индексных опционных контрактов вычисляется специальная котировка при открытии биржи (SOQ), и погашение контрактов основывается на ней. Значение базового актива в конкретное время вне погашения является спотовой ценой.

[0005] Современные торговые системы финансового обмена, которые обеспечивают торговлю финансовыми продуктами (например, обмениваются котируемыми опционами), являются сложными специализированными сетями, состоящими из специализированных компьютерных аппаратных средств и патентованных программных средств обмена. Эти системы имеют возможность выполнения необходимых функций финансового обмена. Кроме того, эти системы проектируются, осуществляются и непрерывно улучшаются посредством новых компьютерных аппаратных средств и программных средств, чтобы оперировать с улучшенной стабильностью и более низкой задержкой. Благодаря улучшенной стабильности и более низкой задержке финансовые биржи имеют возможность обеспечить более хорошую торговую площадку, одновременно минимизируя возможный риск для финансовых рынков.

[0006] С принятием финансовыми рынками торговых систем обмена пришло стремительное распространение финансовых торговых данных. Это распространение происходит ввиду, частично, высокого количества торговых сообщений (например, цен предложения, цен спроса, котировок, приказов и торговых инструкций), которые принимаются и обрабатываются торговыми системами обмена. Хранение и быстрый точный доступ к этим данным являются важными факторами, требующими учета, для современной торговой системы финансового обмена. Это, в частности, истинно потому, что финансовые продукты, которыми осуществляется торговля в торговых системах финансового обмена увеличиваются в сложности и по меньшей мере частично основываются на финансовых торговых данных, генерируемых и сохраняемых в торговой системе финансового обмена. Например, индексы могут использовать генерируемые данные обмена при вычислении спотового значения и SOQ-значения. С увеличенным индексом и сложностью финансовой торговой системы приходит увеличенная вероятность, что SOQ или спотовое значение могут быть вычислены с использованием неверных данных. Таким образом, существует необходимость в улучшениях для торговых систем финансового обмена для того, чтобы обеспечить надлежащий выбор и извлечение финансовых данных, которые затем используются для вычисления обоих значений из спотового индекса и SOQ.

СУЩНОСТЬ ИЗОБРЕТЕНИЯ

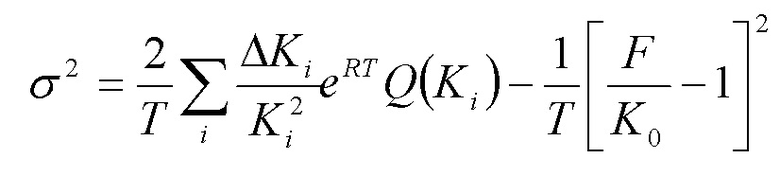

[0007] Примерные варианты осуществления могут описывать вычисление торгового значения, такого как SOQ и/или спотовый индекс, для одного или нескольких финансовых продуктов. В частности, в одном примере раскрывается компьютерно-реализованный способ, который включает в себя прием, посредством вычислительного устройства, потока данных. Поток данных может включать в себя множество полей данных (например, символ продукта, начальную цену, цену исполнения, дату истечения и т. д.), которые соответствуют сообщениям, приказам, котировкам и другим характерным для финансового обмена элементам данных. Вычислительное устройство может быть сконфигурировано для выбора одного или нескольких входных наборов из принятого потока данных и определения оценки для одного или нескольких из выбранных входных наборов. Процесс определения оценки для одного или нескольких из выбранных входных наборов может выполняться множеством различных способов. Когда один или несколько входных наборов выбирается, вычислительное устройство может вычислять SOQ и/или спотовый индекс на основе выбранного входного набора(-ов) и распространять вычисленную SOQ и/или спотовый индекс к одному или нескольким субъектам рынка, таким как клиринговая корпорация.

[0008] В другом варианте осуществления система может быть сконфигурирована для определения стоимостей погашения производных инвестиционных инструментов, представляющих состояние рыночной неустойчивости. Система может включать в себя интерфейс связи, сконфигурированный для связи с по меньшей мере одним внешним источником данных, расположенным удаленно от системы, по сети. По меньшей мере одно устройство хранения данных может хранить данные, принятые через интерфейс связи, причем принятые данные могут соответствовать цене и информации истечения для множества финансовых инструментов, определенных как подходящие в качестве базовых активов для производных инвестиционных инструментов, представляющих состояние рыночной неустойчивости. Множество финансовых инструментов может определять один или несколько входных наборов, причем каждый входной набор содержит опционные контракты, имеющие один и тот же базовый актив, различные даты истечения и/или различные интервалы истечения. Система может также включать в себя механизм сверки приказов, имеющий процессор, сконфигурированный для приема множества противопоставленных цен предложения и спроса и объединения в пары принятых противопоставленных цен предложения и спроса для завершения торговли между парными принятыми противопоставленными ценами предложения и спроса.

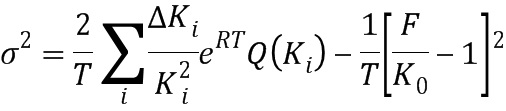

[0009] Система может дополнительно включать в себя процессор стоимости погашения в связи с по меньшей мере одним устройством хранения данных и механизмом сверки приказов и память программной логики в связи с процессором стоимости погашения, хранящую программные инструкции, причем процессор стоимости погашения может оперировать для исполнения программных инструкций для того, чтобы: принимать множество входных наборов от по меньшей мере одного устройства хранения данных или механизма сверки приказов; выбирать часть из множества входных наборов на основе множества критериев выбора, причем один из множества критериев выбора содержит опционные контракты, имеющие даты истечения менее 30 дней от текущего дня; и генерировать стоимость погашения для производного инвестиционного инструмента, представляющего состояние рыночной неустойчивости, согласно вычислению погашения, и передавать стоимость погашения, вычисленную согласно соотношению вычисления погашения, удаленному серверу. В вариантах осуществления вычисление погашения может быть следующим:

Где:

T - время до истечения;

F - уровень форвардного индекса;

Ki - цена исполнения i-го опциона без денег - колл, если Ki>F, и пут, если Ki<F;

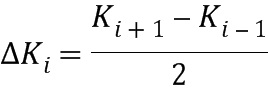

ΔKi - интервал между ценами исполнения: ΔKi - интервал между ценами исполнения - половина расстояния между ценой исполнения с обеих сторон от Ki:

причем ΔΚ для самой низкой цены исполнения является разницей между самой низкой ценой исполнения и следующей более высокой ценой исполнения; схожим образом, ΔΚ для наивысшей цены исполнения является разницей между самой высокой ценой исполнения и следующей более низкой ценой исполнения;

K0 - первая цена исполнения ниже уровня форвардного индекса, F;

R - безрисковая процентная ставка до истечения; и

Q(Ki) - срединная точка разницы между ценами продавца и покупателя для каждого варианта с ценой исполнения Ki.

[0010] Также здесь раскрываются структуры, сконфигурированные для обеспечения осуществления раскрываемых способов. Один вариант осуществления может принимать форму вычислительного устройства (например, устройства связи, вычислительной системы и т. д.), которое включает в себя интерфейс связи, процессор, хранилище данных и программные инструкции, исполняемые процессором для осуществления функций, описанных здесь. Другой вариант осуществления может принимать форму некратковременного машиночитаемого носителя, имеющего инструкции, сохраненные на нем, для осуществления некоторых или всех из функций, описанных здесь.

[0011] Вышеупомянутая сущность является исключительно иллюстративной и не предназначена для какого-либо ограничения. В качестве дополнения к иллюстративным аспектам, вариантам осуществления и признакам, описанным выше, дополнительные аспекты, варианты осуществления и признаки станут очевидны благодаря ссылке на чертежи и последующему подробному описанию.

КРАТКОЕ ОПИСАНИЕ ЧЕРТЕЖЕЙ

[0012] Различные варианты осуществления описаны здесь со ссылками на следующие чертежи, на которых подобные номера означают подобные объекты и на которых:

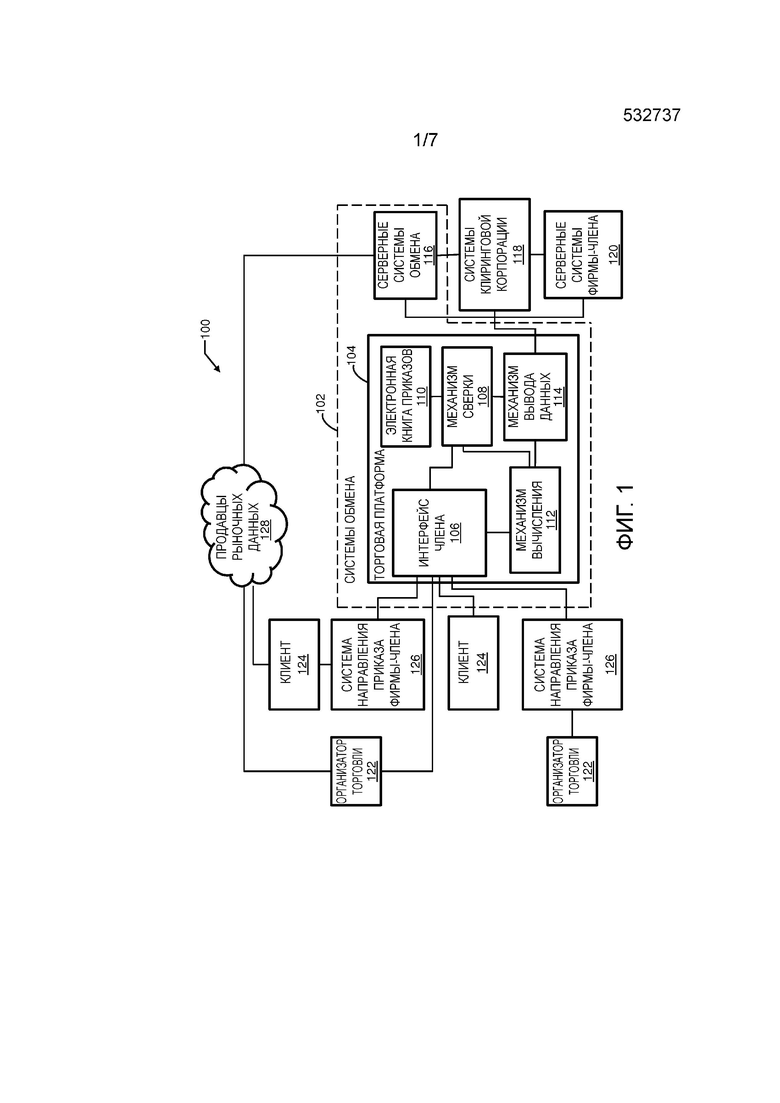

[0013] фиг.1 изображает упрощенную структурную схему, которая иллюстрирует торговую систему, в которой варианты осуществления раскрываемых способов и объектов могут осуществляться;

[0014] фиг.2 изображает функциональную структурную схему, которая иллюстрирует вычислительное устройство, используемое в торговой платформе;

[0015] фиг.3 изображает структурную схему, которая иллюстрирует поток данных и компоненты, используемые в вычислительном устройстве;

[0016] фиг.4 изображает блок-схему, которая изображает функции, которые могут быть включены в торговую платформу для обеспечения осуществления способов, описанных здесь;

[0017] фиг.5 изображает блок-схему, которая изображает вариант осуществления функции выбора с фиг.4;

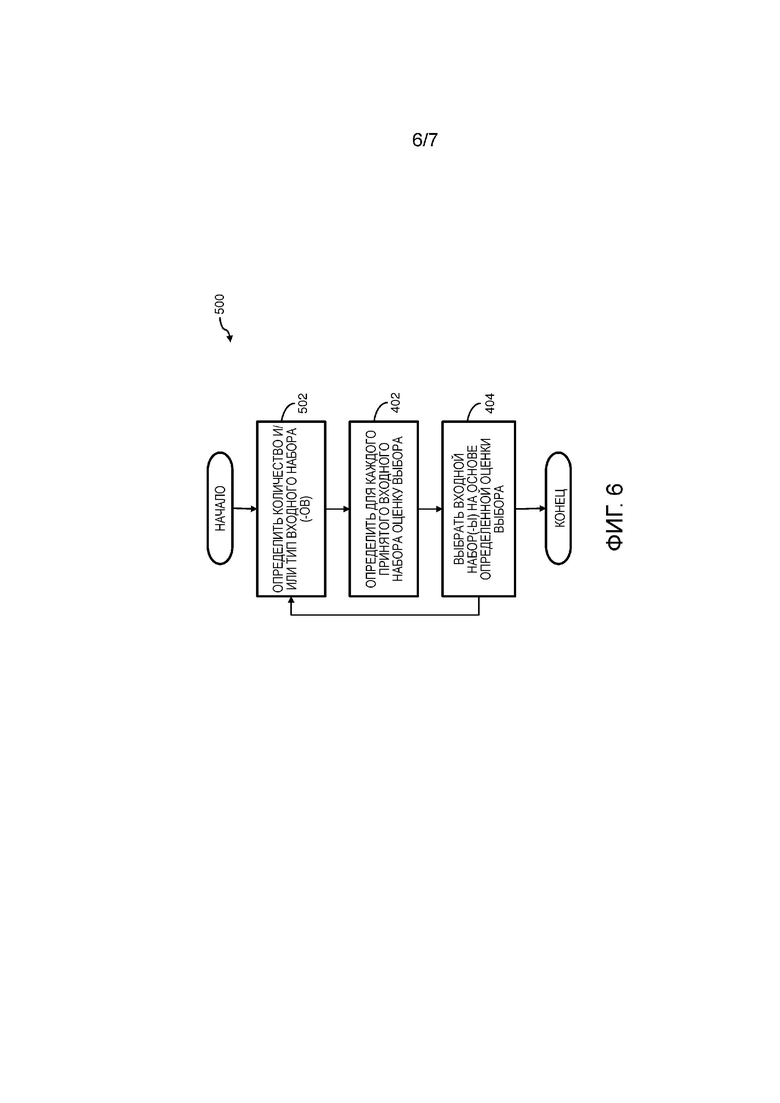

[0018] фиг.6 изображает блок-схему, которая изображает дополнительный вариант осуществления функции выбора с фиг.4; и

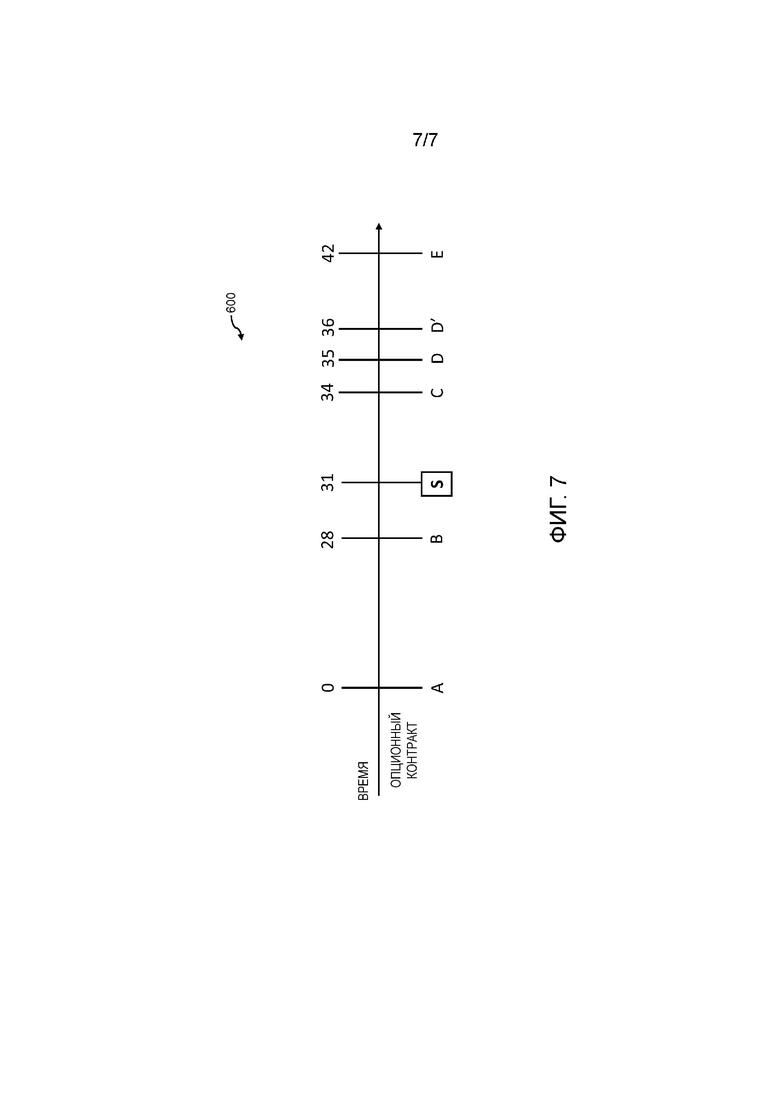

[0019] фиг.7 изображает линию времени, которая изображает даты истечения контрактов.

ОПИСАНИЕ ВАРИАНТОВ ОСУЩЕСТВЛЕНИЯ

[0020] В последующем подробном описании делается ссылка на сопроводительные чертежи, которые формируют часть настоящего документа. Следует понимать, однако, что компоновки, описанные здесь, излагаются только в качестве примеров. Таким образом, специалисты в данной области техники поймут, что другие компоновки и элементы (например, машины, интерфейсы, функции, порядки функций и т. д.) могут быть использованы вместо упомянутых или в дополнение к ним. Кроме того, многие из элементов, описанных здесь, являются функциональными объектами, которые могут осуществляться в качестве дискретных или распределенных компонентов или в сочетании с другими компонентами и в любой подходящей комбинации и местоположении. Различные функции, описанные здесь как выполняемые одним или несколькими объектами, могут осуществляться аппаратными средствами, программно-аппаратными средствами или программной логикой. Например, различные функции, описанные здесь, могут осуществляться процессором, исполняющим инструкции, написанные на любом подходящем языке программирования и сохраненные в памяти.

[0021] Варианты осуществления, описанные здесь, направлены на способы и системы для вычисления SOQ и/или спотового индекса на основе опционов; однако другие значения могут быть вычислены с использованием тех же самых или подобных способов и систем, описанных здесь. Как описано здесь, способы и системы могут быть интегрированы в одну или несколько компьютеризованных систем. Компьютеризованные системы могут включать в себя финансовые торговые системы, которые использовались или в текущий момент используются финансовыми биржами, такими как Чикагская биржа опционов (Chicago Board Options Exchange Incorporated). Компьютеризованные системы могут также включать в себя системы нефинансового обмена, которые могут быть отдельными от финансовых торговых систем. Системы финансового обмена и системы нефинансового обмена могут задействоваться по отдельности или в комбинации друг с другом для осуществления одной или нескольких функций, описанных здесь. Принимая во внимание вышесказанное, все варианты осуществления будут требовать специализированных систем, которые обычно будут комбинациями компьютерных аппаратных средств и патентованных программных средств, проектируемых и осуществляемых в целях выполнения электронной финансовой торговли, вычисления финансового индекса или некоторых их комбинаций.

[0022] Фиг.1 изображает упрощенную структурную схему, которая иллюстрирует финансовую торговую систему 100, в которой варианты осуществления раскрываемых способов и объектов могут осуществляться. Каждый из блоков с фиг.1 может осуществляться с использованием комбинации компьютерных аппаратных средств и программных средств, проектируемых и осуществляемых для достижения функциональных возможностей каждого из блоков. Например, интерфейс 106 члена, как описано более подробно ниже, может включать в себя специализированные программные средства, конфигурируемые для одобрения сообщений финансового обмена через порт связи компьютерного сервера, соединенного с электронной сетью связи (например, LAN или Интернет) посредством одного или нескольких элементов компьютерного сетевого оборудования (например, коммутатора), сконфигурированных посредством программных средств для приема и направления сообщений финансового обмена к надлежащим пунктам назначения с финансовой торговой системой 100.

[0023] Финансовая торговая система 100 включает в себя компоненты финансовой биржи, а также компоненты, которыми могут оперировать внебиржевые субъекты, которые осуществляют доступ к финансовой бирже. Примеры компонентов финансовой биржи показаны внутри пунктирных линий 102. Компоненты вне пунктирных линий 102 являются компонентами, которыми могут оперировать внебиржевые субъекты. Электронные сообщения внутри финансовой торговой системы 100 могут достигаться с использованием множества различных известных носителей, включающих в себя: локальные сети (LAN), широкомасштабные сети (WAN), Интернет и т. д.

[0024] Иллюстрируемые биржевые компоненты финансовой торговой системы 100 включают в себя компьютерно-реализованную торговую платформу 104 (которая включает в себя, но не ограничивается, интерфейс 106 члена, механизм 108 сверки, электронную книга 110 приказов, механизм 112 вычисления и механизм 114 вывода данных) и компьютерно-реализованные серверные системы 116 обмена. Интерфейс 106 члена может обеспечивать электронный интерфейс для приема торговых сообщений (например, цен предложения, цен спроса, котировок, приказов и торговых инструкций) от одного или нескольких вычислительных устройств, ассоциированных с одним или несколькими торговцами или другими субъектами, осуществляющими деятельность на финансовой бирже. Интерфейс 106 члена может осуществляться как графический пользовательский интерфейс (GUI) и может включать в себя один или несколько программных компонентов, оперирующих на вычислительном устройстве, сконфигурированном для выполнения торговых функциональных возможностей.

[0025] Интерфейс 106 члена может также осуществляться для анализа электронных торговых сообщений для корректного формата и информации. Если интерфейс 106 члена (или другой компонент финансовой биржи) считает, что торговое сообщение имеет корректный формат и информацию, интерфейс 106 члена может направлять удовлетворяющие требованиям электронные торговые сообщения к надлежащему механизму 108 сверки, где удовлетворяющее требованиям торговое сообщение может сверяться с противопоставленным.

[0026] В вариантах осуществления торговая платформа 104 может включать в себя интерфейс программирования приложений (API), который может осуществлять связь с интерфейсом 106 члена и/или другими компонентами систем 102 обмена. API может включать в себя программные инструкции и стандарты, которые обеспечивают возможность одному или нескольким субъектам (например, организатору 122 торговли, клиенту 124, системе 126 направления приказа фирмы-члена и т. д.) осуществлять интерфейс с торговой платформой 104 через специально программируемый компьютерный код. Например, организатор торговли 122 может программировать программные средства для подключения к API на торговой платформе 104. После подключения организатор торговли 122 может вводить котировки в специально программируемый компьютер или использовать программы, генерирующие компьютерные котировки на основе определенных стратегий. Введенные или другим образом сгенерированные котировки могут быть посланы торговой платформе 104 через API. После принятия API может направлять принятые котировки к процессору, ассоциированному с интерфейсом 106 члена, где может осуществляться определение того, пригодны ли котировки для исполнения. Пригодные котировки могут быть посланы механизму 108 сверки. Ввиду большого количества торговых сообщений, которые принимаются каждую секунду, API и/или интерфейс 106 члена должен быть сконфигурирован для быстрой и точной обработки больших количеств данных.

[0027] В некоторых вариантах осуществления торговые сообщения, принятые через интерфейс 106 члена (или API), могут быть переданы механизму 108 сверки и/или механизму 112 вычисления посредством потока данных. В вариантах осуществления данные в потоке данных могут быть категоризированы или иным образом сгруппированы на основе одного или нескольких атрибутов, которые ассоциированы с финансовым продуктом. Атрибуты могут включать в себя, например, символ продукта, начальную цену, цену исполнения, дату истечения, котировку, создателя приказа или котировки, класс, цену продавца, цену покупателя или любое количество других атрибутов, которые могут быть использованы для группирования данных торговых сообщений. Данные, имеющие один или несколько подобных атрибутов, могут комбинироваться для формирования входного набора. Формирование входного набора, группирование атрибута или другая категоризация данных в потоке данных может выполняться процессором на торговой платформе 104. Входные наборы могут включать в себя все или часть данных в одном или нескольких торговых сообщениях в потоке данных. В некоторых случаях входные наборы могут формироваться механизмом 108 сверки, в то время как другие случаи могут включать в себя входные наборы, формируемые механизмом 112 вычисления. Другие случаи также существуют.

[0028] Механизм 108 сверки может обеспечивать электронный механизм для сверки противопоставленных цен предложения и спроса, которые вносятся на финансовую биржу торговцами или другими субъектами, производящими деятельность на финансовой бирже. В то время как финансовая торговая система 100 изображает одиночный механизм 108 сверки, множество механизмов сверки может быть включено в торговую платформу 104. Множество механизмов сверки может работать независимо или совместно в зависимости от различных факторов, относящихся к деятельности финансовой биржи. Например, различные биржевые торговые продукты (например, акции, опционы, фьючерсы и т. д.) могут задействовать различные механизмы сверки. Механизм 108 сверки может исполнять торговлю путем объединения в пары противоположных приказов. В некоторых примерах неподлежащие продаже приказы могут помещаться в электронную книгу 110 приказов (EBOOK). Электронная книга 110 приказов может осуществляться с использованием известных компьютерных аппаратных средств в комбинации с продуктом базы данных. Приказы в EBOOK 110 могут выжидать, пока не появляется возможности соотнести их для противоположной позиции. Выжидающие приказы могут быть или не быть посланы механизму 112 вычисления для включения в вычисление SOQ или спотового значения.

[0029] Механизм 108 сверки может обновлять EBOOK 110 на основе исполняемых транзакций. После того как торговля исполняется, механизм 108 сверки может посылать информацию, относящуюся к исполняемой торговле, к механизму 114 вывода данных. Механизм 114 вывода данных может посылать принятую информацию к серверным системам 116 обмена, которые могут быть использованы в процессе погашения торговых обменов, которые были исполнены на финансовой бирже. Кроме того, механизм 114 вывода данных может посылать информацию, относящуюся к исполняемой торговле, одной или нескольким серверным системам 120 фирмы-члена. Серверные системы 120 фирмы-члена могут записывать или другим образом отслеживать исполняемые субъектом транзакции и/или те транзакции, которые еще только должны быть исполнены.

[0030] Механизм 108 сверки может также включать в себя электронный механизм для передачи всех или части торговых сообщений механизму 112 вычисления. В некоторых вариантах осуществления механизм 108 сверки может обеспечивать торговые сообщения механизму 112 вычисления через поток данных. Поток данных может обеспечиваться механизму 112 вычисления непрерывно или периодически. Например, в некоторых вариантах осуществления механизм 108 сверки может накапливать противопоставленные цены предложения и спроса, которые были сверены, и посылать накопленные сверенные противопоставленные цены предложения и спроса в потоке данных механизму 112 вычисления каждые одну, пять или пятнадцать секунд. В других примерах механизм 108 сверки может посылать сверенные противопоставленные цены предложения и спроса механизму 112 вычисления. В еще одном примере цены предложения и приказы могут быть посланы от интерфейса 106 члена механизму 112 вычисления без предварительной сверки с использованием механизма 108 сверки. Другие примеры также предусматриваются.

[0031] Механизм 112 вычисления может принимать поток данных и выполнять одно или несколько вычислений для обеспечения торговли. Вычисления включают в себя, но не ограничиваются, вычисление SOQ и/или значения спотового индекса. Процесс выполнения такого вычисления может включать в себя идентификацию того, какое вычисление выполняется, выбор данных в целях выполнения вычисления и выполнение одного или нескольких вычислений посредством механизма 112 вычисления. Вычисления (такие как вычисление значения SOQ и/или спотового индекса), выполняемые механизмом 112 вычисления, могут проверяться на действительность или другим образом обрабатываться для устранения ошибок посредством модуля устранения ошибок в механизме 112 вычисления и посылаться механизму 114 вывода данных. В некоторых вариантах осуществления механизм 112 вычисления может осуществлять связь с интерфейсом 106 члена, механизмом 108 сверки или другим компонентом торговой платформы для получения дополнительных данных для выполнения вычисления, проверки действительности принятых данных и т. д.

[0032] Например, механизм 112 вычисления может принимать поток данных от механизма 108 сверки через канал связи. Механизм 112 вычисления может определять или принимать идентификатор, указывающий, какое вычисление должно быть выполнено. В одном случае механизм 112 вычисления может выполнять идентификацию на основе тактового генератора или таймера и правил, которые устанавливают, какое вычисление следует выполнять в какое время. В другом случае механизм 112 вычисления может включать в себя программные модули, которые специально программируются для выполнения конкретных вычислений так, чтобы каждый модуль выполнял свое соответственное вычисление на основе данных, принятых через поток данных или через поиск в таблице планируемых задач. Каждый модуль может быть специально запрограммирован для выполнения одного или нескольких определенных вычислений в установленные интервалы на основе одного или нескольких правил. Когда вычисление идентифицировано, механизм 112 вычисления может выбирать данные в потоке данных в целях выполнения вычисления.

[0033] В вариантах осуществления при вычислении SOQ механизм 112 вычисления может принимать определенный входной набор или выбирать входной набор из входных наборов на основе (i) того, существует ли действительная дата истечения; (ii) информации, относящейся к ликвидности финансового продукта; (iii) ширины котировки финансового продукта; (iv) протяженности диапазона исполнения; (v) количества серий, котируемых для финансового продукта, когда финансовый продукт является производным; (vi) информации, относящейся к открытому обязательству в финансовом продукте; (vii) информации, относящейся к надежности и/или качеству информации, доступной для финансового продукта; (viii) создателя приказа или котировки, (ix) и т. д. В другом случае при вычислении спотового значения механизм 112 вычисления может принимать определенные входные наборы или выбирать множество входных наборов на основе одного или нескольких факторов, используемых для выбора входного набора для вычисления SOQ. Один или несколько входных наборов, используемых для вычисления SOQ, могут также быть использованы для вычисления спотового значения. Однако вес, приписанный одному или нескольким из выбранных входных наборов, может варьироваться на основе способа, используемого для вычисления SOQ и/или спотового значения.

[0034] Например, поток данных может включать в себя один или несколько активов или уникальных символов, привязанных к одному и тому же классу, лежащему в основе опциона. Каждый из одного или нескольких классов может быть представлен в качестве входного набора(-ов) механизму 112 вычисления. Механизм 112 вычисления может выбирать, какой, если какой-либо, из входных наборов должен быть использован для вычисления SOQ. Механизм 112 вычисления может осуществлять этот выбор путем определения, назначены или определены ли один или несколько из входных наборов для использования в вычислении SOQ. Если так, механизм 112 вычисления может использовать один или несколько из назначенных или определенных входных наборов для вычисления SOQ. Например, поток данных может включать в себя данные, имеющие указатель, который определяет, должны ли данные, ассоциированные с указателем, быть включены в вычисление SOQ или спотового индекса. Это может происходить, например, когда дата истечения торгового сообщения в потоке данных удовлетворяет определенным критериям и/или когда символ продукта идентифицирован в торговом сообщении. Другие примеры также существуют.

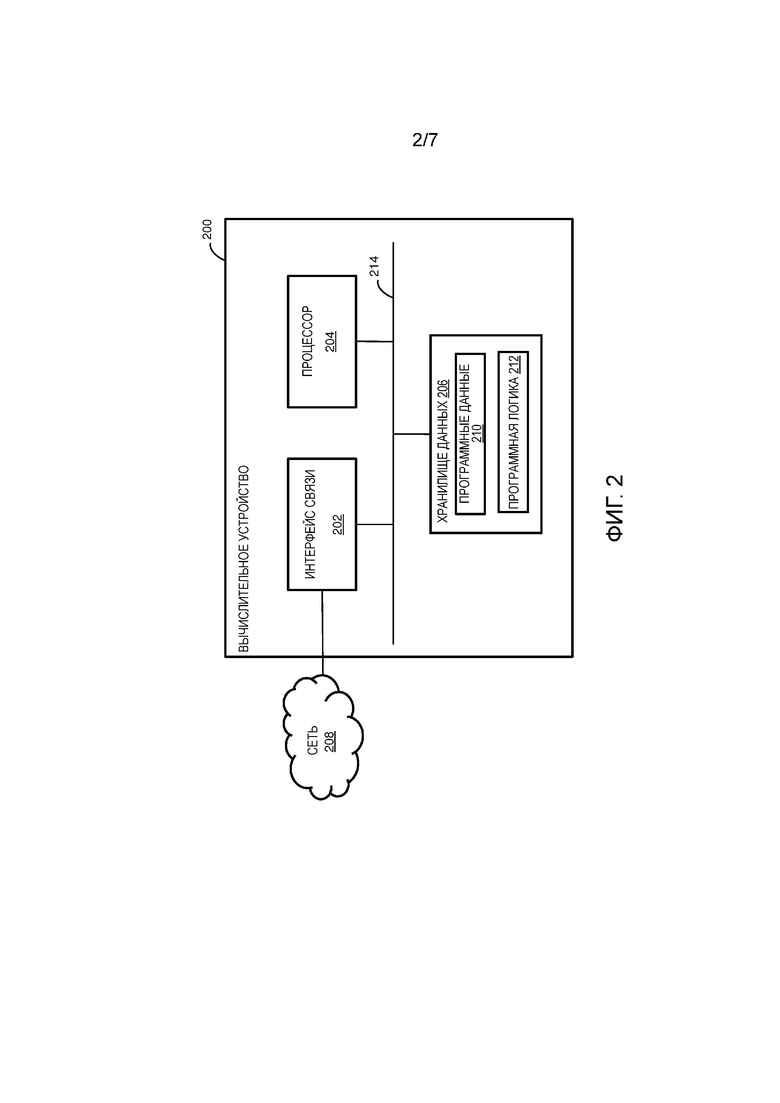

[0035] Если никакие входные наборы не определяются или если вычисление допускает входные наборы в дополнение к определенным входным данным, механизм 112 вычисления может выбирать входные наборы на основе одного или нескольких факторов. Эти факторы могут включать в себя, но не ограничиваться, следующее: (i) существует ли действительная дата истечения; (ii) информация, относящаяся к ликвидности финансового продукта; (iii) ширина котировки финансового продукта; (iv) протяженность диапазона исполнения; (v) количество серий, котируемых для финансового продукта, когда финансовый продукт является производным; (vi) информация, относящаяся к открытому обязательству в финансовом продукте; (vii) информация, относящаяся к надежности и/или качеству информации, доступной для финансового продукта; (viii) создатель приказа или котировки, (ix) и т. д. Финансовый продукт может включать в себя любой продукт, допускающий финансовую торговлю, включая, но не ограничиваясь, производные контракты.

[0036] В некоторых примерах механизм 112 вычисления может применять вес к одному или нескольким из вышеотмеченных факторов. Вес может быть статическим или варьироваться между осуществлениями и входными наборами. Механизм 112 вычисления может использовать один или несколько из весов для определения того, какой входной набор(ы) использовать для вычисления SOQ, спотового индекса или другого значения. Например, при выборе входных наборов из потока данных механизм 112 вычисления может встречать котировки, имеющие даты истечения "X", "Y" и "Z." Однако в целях вычисления спотового индекса механизм 112 вычисления может нуждаться только в котировках, истекающих в две даты истечения. Механизм 112 вычисления может определять, какие две даты истечения должны быть использованы при вычислении спотового индекса (например, посредством функции поиска по календарю), и назначать веса входным наборам, ассоциированным с определенными датами.

[0037] Например, если спотовый индекс вычисляется с входными наборами, имеющими опционы, которые истекают более чем через 23 дня, но менее чем через 37 дней, то механизм 112 вычисления может выбирать те входные наборы, которые имеют опционы с датами истечения, которые попадают в такой диапазон. Такой выбор может выполняться, по меньшей мере частично, путем назначения более высокого веса или оценки тем входным наборам, которые имеют опционы с датами истечения, попадающими в определенный диапазон, чем тем, которые попадают вне определенного диапазона.

[0038] В другом примере механизм 112 вычисления может выбирать два или более входных наборов для вычисления спотового индекса. Один или несколько из входных наборов могут быть спроектированы, определены или другим образом выбраны на основе одного или нескольких из факторов, описанных здесь. В некоторых вариантах осуществления механизм 112 вычисления может дополнительно задействовать одну или несколько дополнительных методологий для определения входных наборов, которые оптимизируют спотовые индексы, вычисленные с ценами опционов, путем ограничения или даже устранения необходимости экстраполировать данные при вычислении спотового индекса.

[0039] Например, механизм 112 вычисления может определять входные наборы, ассоциированные с опционами близкого срока, имеющими время до истечения, наступающее до момента времени, для которого спотовый индекс вычисляется. В вариантах осуществления опционы близкого срока могут иметь время до истечения, которое ближайшее из всех входных наборов к моменту времени, для которого спотовый индекс вычисляется. Этот вариант осуществления может дополнительно включать в себя опционы следующего срока, имеющие время до истечения, которое является ближайшим из всех входных наборов к моменту времени, для которого спотовый индекс вычисляется. Путем определения входных наборов, которые включают в себя опционы близкого срока и опционы следующего срока, которые являются ближайшими к моменту времени, для которого спотовый индекс вычисляется, механизм 112 вычисления может задействовать интерполяционную функцию для вычисления спотового индекса в момент времени.

[0040] В случаях, когда механизм 112 вычисления не имеет возможности задействовать интерполяцию (например, ввиду неполных входных данных, ограничений на то, какие входные наборы могут быть использованы для вычисления спотового индекса, и т. д.), механизм 112 вычисления может определять и использовать следующие ближайшие опционы близкого срока и/или опционы следующего срока, которые действительны для вычисления спотового индекса. Процесс определения следующих ближайших опционов близкого срока и/или опционов следующего срока, которые действительны, может включать в себя определение того, какая комбинация опциона(-ов) близкого срока и опциона(-ов) следующего срока дает в результате наименьшее количество экстраполяции при вычислении спотового индекса. При определении наименьшего количества экстраполяции механизм 112 вычисления может учитывать: (i) время между опционами близкого срока и опционами следующего срока; (ii) опционные контракты, включенные в опционы близкого срока и/или опционы следующего срока; (iii) ограничения на то, как или какие опционы близкого срока и/или опционы следующего срока могут быть использованы; (iv) день недели, когда опционы близкого срока и/или опционы следующего срока истекают; (v) и т. д. В некоторых примерах один или несколько из опциона(-ов) близкого срока и опциона(-ов) следующего срока могут быть недействительными или другим образом неприменимыми входными наборами. В таких примерах механизм 112 вычисления может определять комбинацию входных наборов, которые действительны и обеспечивают возможность для наименьшего количества экстраполяции с использованием действительных входных наборов.

[0041] Процесс выбора, взвешивания и вычисления, описанный здесь, может выполняться на коротких интервалах времени (например, каждые 1, 5, 10 или 15 секунд). Каждое вычисление основано на данных, которые принимаются и к которым осуществляется доступ после предыдущего вычисления, по этой причине системы, выполняющие функциональные возможности, раскрываемые здесь, в общем случае будут выполняться с возможностью минимизировать задержку данных внутри системы. Ограниченное время для выполнения вычисления, количество данных и сложности вычисления делают важным точное и своевременное вычисление SOQ, спотового и других значений.

[0042] Механизм 112 вычисления может сохранять вычисленное значение в хранилище данных и/или посылать вычисленное значение механизму 114 вывода данных для распространения к системам 118 клиринговой корпорации. В некоторых примерах механизм 114 вывода данных может также или опционально распространять вычисленное значение к другим финансовым субъектам, участникам рынка и т. д.

[0043] Необменные компоненты финансовой торговой системы 100 могут включать в себя системы 118 клиринговой корпорации и серверные системы 120 фирмы-члена; однако дополнительные необменные компоненты также предусматриваются. Системы 118 клиринговой корпорации могут быть использованы в процессе погашения торговых соглашений, которые были исполнены на финансовой бирже. Примером клиринговой корпорации является Опционная клиринговая корпорация (Options Clearing Corporation), которая является клиринговой организацией вторичных производных инструментов. В некоторых примерах механизм 114 вывода данных может посылать вычисленный SOQ, спотовый индекс или другое значение системам 118 клиринговой корпорации для использования при погашении одной или нескольких транзакций. Серверные системы 120 фирмы-члена могут быть использованы субъектами, осуществляющими деятельность на финансовой бирже для приема информации погашения, касающейся их транзакций. Принятая информация погашения, которая может включать в себя SOQ или другое значение, используемое в процессе погашения, может передаваться от системы 102 обмена (например, механизма 114 вывода данных) к серверным системам 120 фирмы-члена через механизм связи. В вариантах осуществления серверные системы 120 фирмы-члена могут включать в себя устройство хранения для хранения информации погашения, устройство отображения для отображения информации погашения и/или любое количество других компонентов, которые могут быть использованы для обеспечения использования информации погашения.

[0044] К компьютерно-реализованной торговой платформе 104 может осуществляться доступ множеством различных способов субъектами, осуществляющими деятельность на финансовой бирже. Например, организаторы торговли могут осуществлять доступ к компьютерно-реализованной торговой платформе 104 посредством компьютеров 122 организаторов торговли, которые находятся в электронной связи с интерфейсом 106 члена (или API). С использованием компьютеров 122 организаторов торговли электронные торговые сообщения (например, цены предложения, цены спроса, котировки, приказы, торговые инструкции) могут быть посланы к компьютерно-реализованной торговой платформе 104. В качестве альтернативы, электронные торговые сообщения могут направляться через систему 126 направления приказа фирмы-члена. Торговые сообщения могут направляться к механизму 112 вычисления для вычисления SOQ, спотового индекса или другого значения. Торговые сообщения могут включать в себя инструкции для торговых простых и/или сложных приказов. Простой приказ может включать в себя единственный этап, в то время как сложный приказ может включать в себя множество этапов, которые могут быть завершены за чистую цену. Один или несколько из этапов в приказе могут быть для индекса с SOQ, значением спотового индекса или другим значением, которое определяется с использованием механизма 112 вычисления, как описано здесь.

[0045] В дополнительных вариантах осуществления субъект, не являющийся членом, желающий осуществить деятельность на финансовой бирже, может ввести торговые инструкции субъекта, не являющегося членом, с использованием клиентского компьютера 124. Клиентский компьютер 124 может включать в себя одно или несколько устройств, таких как сотовый телефон, интеллектуальный телефон, персональный компьютер, компьютер-ноутбук, планшетный компьютер, "электронный помощник" (PDA) или другое устройство, известное сейчас или разработанное позднее. Субъект, не являющийся членом, вводящий торговые инструкции, может быть направлен через систему 126 направления приказа фирмы-члена, которая может передавать электронные торговые инструкции интерфейсу 106 члена (или API). Торговые инструкции могут быть использованы для покупки одного или нескольких финансовых продуктов, значение которых определяется с использованием механизма 112 вычисления.

[0046] Серверные системы 116 обмена могут выполнять некоторое количество функций. Например, серверные системы 116 обмена могут выполнять операции, относящиеся к определению контракта и данным котирования. Дополнительно, серверные системы 116 обмена могут выполнять операции, включающие в себя одно или несколько из (i) передачи информации, касающейся приказов (включающих в себя, но не ограничивающихся, приказы, относящиеся к производным инструментам на основе индекса) продавцам 128 рыночных данных; (ii) выполнения операций, относящихся к выполнению финансового продукта, на котором производные инструменты основаны; (iii) определения надлежащих стоимостей погашения контрактов; (iv) обеспечения окончательных данных погашения системам 118 клиринговой корпорации и серверным системам 120 фирмы-члена; (v) и т. д. В некоторых примерах серверная система 116 обмена может включать в себя одно или несколько правил, доступных механизму 112 вычисления и используемых для вычисления SOQ, спотового индекса или другого значения.

[0047] В некоторых вариантах осуществления вычисление и погашение производных инструментов может обрабатываться серверными системами 116 обмена, которые могут быть одним или несколькими автономными или сетевыми компьютерами в связи с продавцами 128 рыночных данных и/или одним или несколькими компонентами системы 102 обмена. Вычисление стоимостей погашения производных инструментов на основе индекса может автоматически инициироваться на основе определенных дат истечения базового актива(-ов) истекающих производных инструментов на основе индекса. Денежные стоимости производного инструмента на основе индекса могут автоматически вычисляться на обычных интервалах. Например, серверные системы 116 обмена могут автоматически вычислять денежные стоимости и распространять эти числа каждые 1, 5, 10 или 15 секунд. Для некоторых финансовых продуктов распространяемые денежные стоимости могут быть определены механизмом 112 вычисления, как описано здесь.

[0048] Фиг.2 изображает функциональную структурную схему, которая иллюстрирует вычислительное устройство 200, используемое в торговой платформе 104 или серверных системах 116 обмена, таких как изображенные на фиг.1, в соответствии с вариантами осуществления, описанными здесь. Вычислительное устройство 200 может принимать множество различных форм. Например, вычислительное устройство 200 может содержать или быть осуществлено в качестве механизма вычисления (такого как механизм 112 вычисления на фиг.1). В качестве другого примера, вычислительное устройство 200 может содержать или быть осуществлено в качестве сервера, компьютера или другого устройства или обрабатывающего компонента, который известен сейчас или будет разработан позже, сконфигурированного с использованием патентованных программных средств, проектируемых и осуществляемых для достижения функциональных возможностей, описанных здесь.

[0049] Как показано, вычислительное устройство 200 может включать в себя интерфейс 202 связи, процессор 204 и хранилище 206 данных, все из которых могут быть объедены друг с другом с возможностью связи посредством системной шины, сети или одного или нескольких других механизмов 214 соединения. Хотя это не показано, вычислительное устройство 200 может также включать в себя другие компоненты, такие как внешнее хранилище, устройство ввода, оперирующее для взаимодействия с вычислительным устройством, и т. д. Также следует понимать, что конфигурация или функциональные возможности вычислительного устройства 200 могут быть распределенными или подразделенными между множеством объектов, таких как множество вычислительных устройств. Кроме того, следует понимать, что некоторые из функций, описанных здесь, могут осуществляться каким-либо объектом помимо вычислительного устройства 200.

[0050] В вычислительном устройстве 200 интерфейс 202 связи может содержать одну или несколько структур и ассоциированное оборудование для приема данных от одного или нескольких источников и распространения данных к группе из одного или нескольких пунктов назначения. Интерфейс 202 связи может быть сконфигурирован для приема данных входного набора от одного или нескольких объектов (таких как механизм 108 сверки на фиг.1) и сохранения всех или части данных входного набора в хранилище 206 данных. Интерфейс 202 связи может также быть сконфигурирован для передачи всех или части данных входного набора механизму 114 вывода данных, когда входные наборы сохраняются или другим образом обрабатываются.

[0051] Интерфейс 202 связи может быть сконфигурирован для соединения с сетью 208, внешними носителями, дисплеем или любыми другими компонентами, которые могут присутствовать в торговой системе (такой как финансовая торговая система 100 на фиг.1). Соединение с сетью 208 (и/или ее компонентами) может быть проводным соединением, беспроводным соединением или их комбинациями. Например, соединение может быть физическим соединением, таким как проводное Ethernet-соединение. В другом примере соединение может быть беспроводным соединением, таким как сеть сотовых телефонов, средства управления или компоненты 802.11, 802.16, 802.20, сеть WiMax или любой другой тип сети. Кроме того, сеть 208 может быть общедоступной сетью, такой как Интернет, частной сетью, такой как внутренняя сеть, или их комбинациями и может задействовать множество различных сетевых протоколов, доступных в текущий момент или разработанных позже, включающих в себя, но не ограничивающихся, сетевые протоколы на основе TCP/IP.

[0052] Процессор 204 может содержать один или несколько процессоров, таких как универсальные процессоры (например, микропроцессор), специализированные процессоры (например, специализированная интегральная цепь (ASIC) или цифровой процессор сигналов (DSP)), программируемые логические устройства (например, программируемую пользователем вентильную матрицу (FPGA)) или любые другие процессорные компоненты, известные сейчас или разработанные позже. Процессор 204 может осуществлять одну или несколько инструкций с использованием одной или нескольких арифметических, логических операций и/или операций ввода/вывода. Хотя процессор 204 иллюстрируется как единый компонент, процессор 204 может быть интегрирован целиком или частично с другими компонентами вычислительного устройства 200.

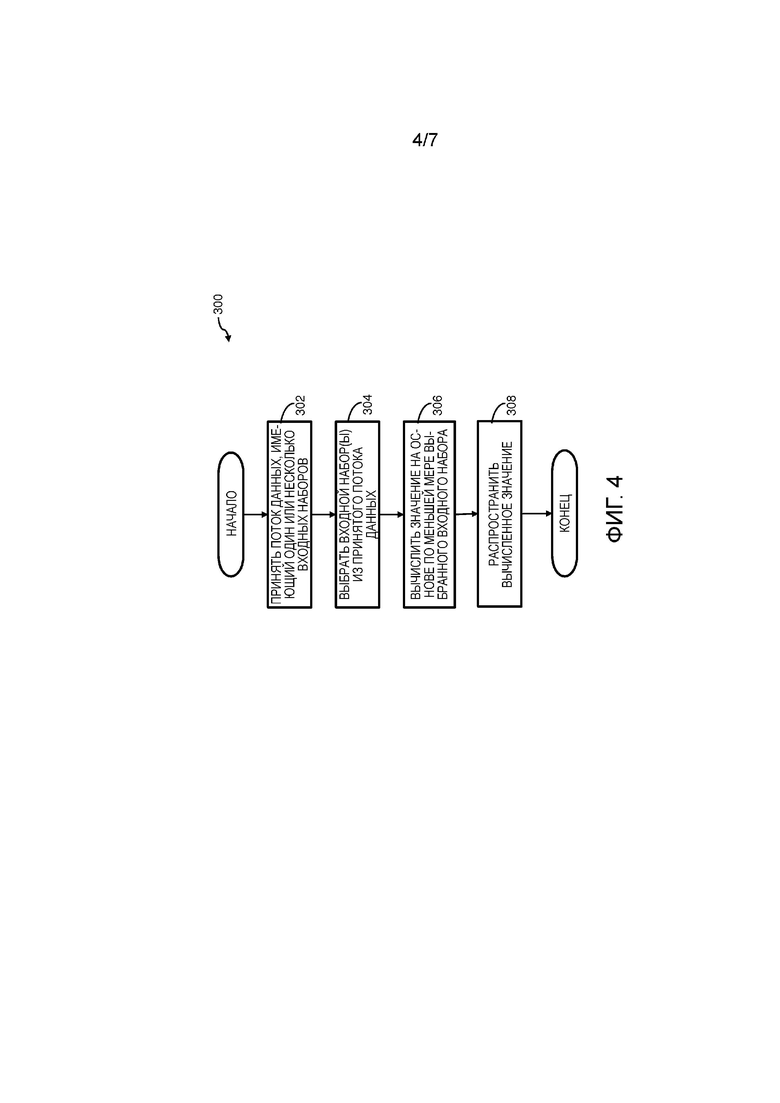

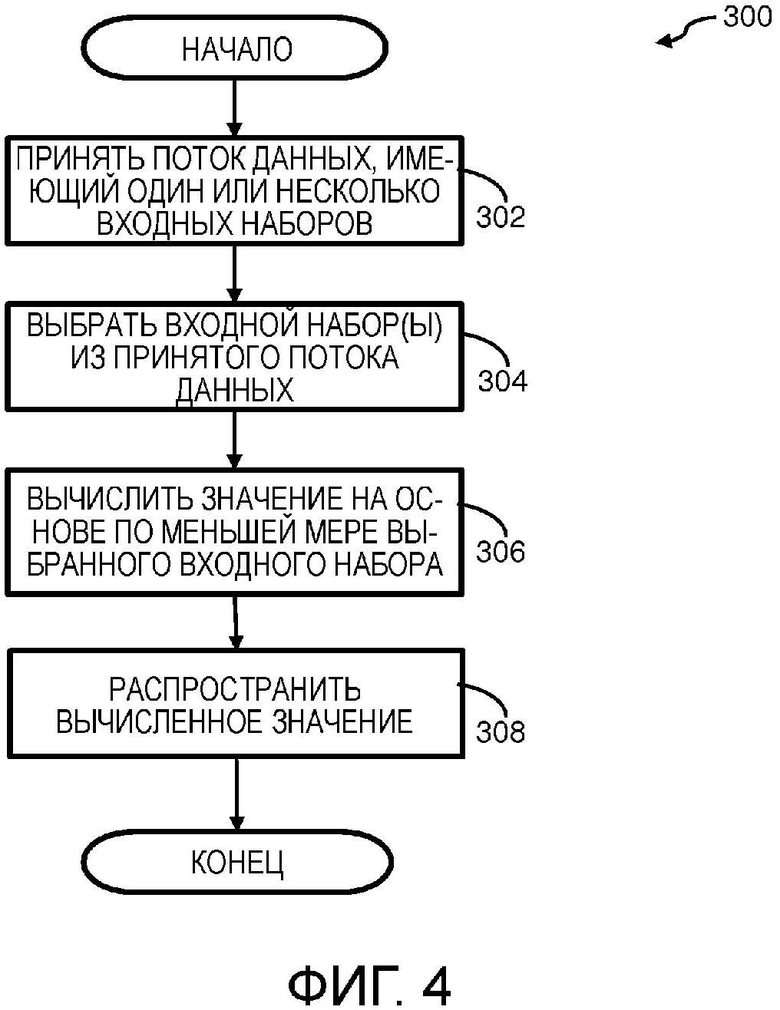

[0053] Хранилище 206 данных может быть основной памятью, статической памятью или динамической памятью. Хранилище 206 данных может включать в себя, но может не ограничиваться перечисленным, машиночитаемые носители информации, такие как различные типы энергозависимых и энергонезависимых носителей данных, включающих в себя, но не ограничивающихся, оперативную память, постоянную память, программируемую постоянную память, электрически программируемую постоянную память, электрически стираемую постоянную память, флэш-память, магнитную ленту или диск, оптические носители, органические компоненты хранения и т. п. В одном случае хранилище 206 данных может включать в себя кэш или оперативную память для процессора 204. В качестве альтернативы или дополнения, хранилище 206 данных может быть отдельным от процессора 204, таким как кэш-память процессора, системная память или другая память. Хранилище 206 данных может быть внешним устройством хранения или базой данных для хранения данных. Примеры могут включать в себя накопитель на жестких дисках, компакт-диск ("CD"), цифровой видеодиск ("DVD"), карту памяти, флэш-карту, устройство памяти универсальной последовательной шины ("USB") или любое другое устройство, оперирующее для хранения данных.

[0054] Как дополнительно изображено, хранилище 206 данных может включать в себя программные данные 210 и/или программную логику 212. Программные данные 212 могут включать в себя один или несколько типов данных, подходящих для некоторого заданного осуществления. Например, программные данные 212 могут включать в себя данные (такие как входные наборы), которые могут сохраняться в памяти. Программная логика 210 может включать в себя, например, инструкции на машинном языке, исполняемые процессором 204 для осуществления различных функций, таких как функциональные возможности способов и систем, описанных здесь. В некоторых примерах функции, действия или задачи могут быть независимы от конкретного типа наборов инструкций, носителей данных, процессора или стратегии обработки и могут выполняться программными средствами, аппаратными средствами, интегральными цепями, программно-аппаратными средствами, микрокодом и т. п., оперирующими по отдельности или в комбинации. Стратегии обработки могут включать в себя многопроцессорную обработку, многозадачность, параллельную обработку и т. п.

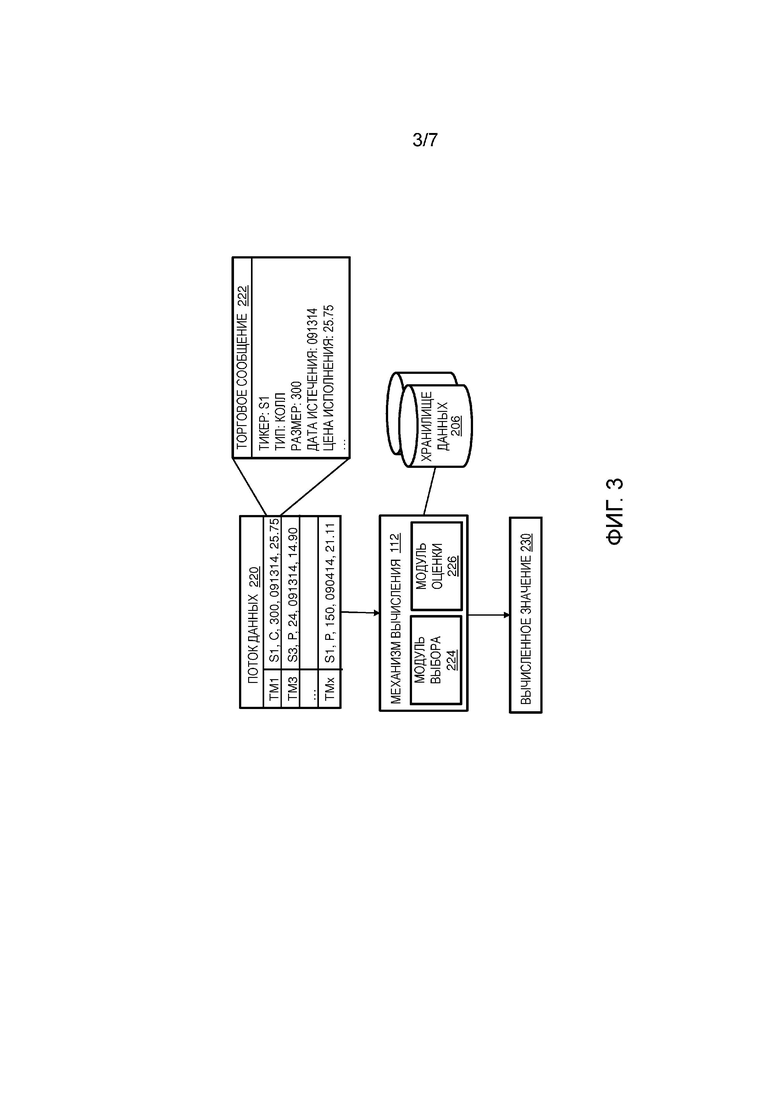

[0055] Фиг.3 изображает структурную схему, которая иллюстрирует поток данных и примерные компоненты, используемые в вычислительном устройстве. В частности, фиг.3 изображает поток 220 данных, имеющий множество торговых сообщений (например, TM1, TM3, TMx). Торговые сообщения могут быть посланы торговой системе 100 субъектом, таким как организатор 122 торговли, клиент 124, система 126 направления приказа фирмы-члена, и сохранены в хранилище 206 данных. Формат торговых сообщений может варьироваться на основе того, для одобрения чего сконфигурирована торговая система 100. В одном примере субъект может посылать торговое сообщение к системе 102 обмена с использованием протокольного языка FIX и стандартов сообщений, ассоциированных с ним. В другом примере собственный формат данных может быть определен в целях посылания и/или приема торговых сообщений.

[0056] Различные типы информации могут передаваться через торговые сообщения. Примерная информация может включать в себя базовый индекс, тикерный символ, тип контракта (например, опционные контракты колл или пут), дату истечения, цену исполнения, стиль выполнения (например, американский или европейский, погашаемый AM или PM и т. д.), стоимость погашения, и/или другую информацию. Торговые сообщения могут быть переданы механизму 112 вычисления через механизм связи (такой как механизм 214 связи на фиг.2).

[0057] При приеме торгового сообщения механизм 112 вычисления может определять, какое вычисление выполняется, и выбирать данные в целях выполнения определенного вычисления. В вариантах осуществления выбор может выполняться модулем 224 выбора. Модуль 224 выбора может выбирать данные из потока 220 данных, которые имеют общие атрибуты, и группировать выбранные данные в один или несколько входных наборов. Входные наборы могут сохраняться в хранилище 206 данных. Например, модуль 224 выбора может принимать поток 220 данных и формировать входной набор путем группирования торговых сообщений, которые имеют одну и ту же дату истечения. В другом примере модуль 224 выбора может формировать входной набор на основе тикерного символа. В еще одном примере модуль 224 выбора может формировать входной набор на основе множества факторов, таких как одна и та же дата истечения и тикерный символ. В дополнительном примере модуль выбора может осуществлять связь с одним или несколькими другими компонентами в торговой платформе 104 для определения рыночной неустойчивости и формировать входные наборы на основе идентифицированной рыночной неустойчивости. Другие примеры также предусматриваются.

[0058] Модуль 224 выбора может выполнять одну или несколько итераций в определении входных наборов из потока 220 данных. Например, в первой итерации модуль 224 выбора может синтаксически анализировать данные в потоке 220 данных для выбора торговых сообщений, имеющих время до истечения, которое более 23 дней, но менее 37 дней в будущем. Во второй итерации модуль 224 выбора может синтаксически анализировать поток 220 данных (или входной набор, уже синтаксически проанализированный из потока 220 данных) на основе тикерного символа для определения торговых сообщений, имеющих 9-дневную, 30-дневную, квартальную или другую продолжительность времени до истечения. Модуль 224 выбора может продолжать синтаксически анализировать поток 220 данных или его части для определения потенциальных входных наборов для использования в вычислении SOQ, спотового индекса или другого значения. В другом случае отдельные котировки или приказы покупки и продажи могут быть захвачены в течение определенного интервала времени, где первая, последняя и т. д. котировка для конкретной серии используется в вычислении индекса.

[0059] Модуль 226 оценки может оценивать или другим образом взвешивать один или несколько из выбранных входных наборов. Процесс оценки может основываться на некотором количестве факторов. Например, модуль 226 оценки может назначать оценки одному или нескольким входным наборам на основе того, насколько входной набор подходит для включения в вычисление. В другом примере оценки могут основываться на определенных критериях или порогах, причем первая оценка назначается входному набору, имеющему данные, попадающие в пределы первого порога, и вторая оценка назначается входному набору, имеющему данные, попадающие в пределы второго порога. В еще одном примере оценки могут быть определены или другим образом назначены на основе одного или нескольких правил, которые программно определяются объектом, имеющим управление над системами 102 обмена.

[0060] В еще одном дополнительном примере оценки могут назначаться динамически. Динамическое назначение оценок может включать в себя, например, регулирование одной или нескольких оценок для входного набора на основе фактической или воспринимаемой важности входного набора в конкретное время. Например, при вычислении спотового индекса оценка, ассоциированная с входными наборами, имеющими конкретное время до истечения, может увеличиться по мере приближения даты. Подобным образом, оценки, ассоциированные с входными наборами, имеющими ликвидность, превосходящую установленный порог, могут динамически уменьшаться по мере уменьшения времени до истечения. Дополнительное или альтернативное динамическое назначение оценок также предусматривается. Одна или несколько оценок, ассоциированных во входном наборе, могут сохраняться в хранилище 206 данных, и позже к ним может осуществляться доступ механизмом 112 вычисления или другим компонентом системы 102 обмена.

[0061] Модуль 224 выбора и модуль 226 оценки могут работать вместе для определения и оценки потенциальных входных наборов. После назначения оценки модуль 224 выбора, модуль 226 оценки или другой модуль в механизме 112 вычисления могут определять, какие входные наборы имеют наилучшие или другим образом наиболее работоспособные оценки в целях выполнения вычисления. Механизм 112 вычисления может использовать идентифицированные входные наборы при выполнении вычисления и выводить вычисленное значение 230 к механизму 114 вывода данных.

[0062] В качестве примера, при вычислении спотового индекса механизм 112 вычисления может принимать поток 220 данных, и модуль 224 выбора может определять входной набор, имеющий торговые сообщения, истекающие в пределах установленного диапазона дат. Модуль 224 выбора может дополнительно осуществлять синтаксический анализ данных из идентифицированного входного набора на основе тикерного символа с целью определения потенциальных кандидатов для определения опционов близкого и следующего срока. Модуль 226 оценки может оценивать входные наборы путем назначения более высокого веса тем входным наборам, которые одновременно находятся внутри диапазона дат, а также имеют тикерный символ, который указывает конкретное истечение (такое как третья пятница месяца, погашение AM или PM и т. д.). Механизм 112 вычисления может выполнять проверку работоспособности над входными наборами, имеющими наивысшие оценки, для определения, подходят ли входные наборы для включения в вычисление спотового индекса. Если нет, механизм 112 вычисления может выбирать входной набор(ы) со следующими наивысшими оценками работоспособности. Если входной набор(ы) работоспособен, механизм 112 вычисления может выполнять спотовое вычисление (как описано в других местах настоящего документа) и распространять вычисленное значение 230 к механизму 114 вывода данных.

[0063] Хотя он описан в контексте вычисления спотового индекса, следует понимать, что механизм 112 вычисления может выполнять выбор, оценку и процесс вычисления, описанный здесь, во множестве различных контекстов, включающих в себя, но не ограничивающихся, вычисление SOQ.

[0064] Фиг.4-6 изображают блок-схемы, которые изображают функции, которые могут быть включены в или выполнены торговой системой для обеспечения осуществления способов, описанных здесь. Способы могут быть использованы с финансовой торговой системой 100 и могут выполняться одним или несколькими компонентами финансовой торговой системы 100. В целях иллюстрации способы на фиг.3-5 описаны как осуществляемые вычислительным устройством (таким как вычислительное устройство 200 на фиг.2 или механизм 112 вычисления на фиг.1); однако другие примеры также предусматриваются. Согласно вариантам осуществления, этапы, изображенные на фиг.4-6, могут осуществляться с использованием патентованных программных средств, как описано здесь.

[0065] В то время как способы, описанные здесь, иллюстрируют некоторое количество блоков, которые находятся в последовательном порядке, эти блоки могут также выполняться параллельно или в другом порядке относительно описанных здесь. Также различные блоки могут быть скомбинированы в меньшее количество блоков или разделены на дополнительные блоки. Кроме того, следует понимать, что блок-схемы показывают функциональные возможности и операцию возможных осуществлений настоящих вариантов осуществления, хотя другие осуществления также предусматриваются. Более того, каждый блок в блок-схемах может представлять модуль, сегмент или часть программного кода, который включает в себя одну или несколько инструкций, исполняемых процессором для осуществления конкретных логических функций или этапов в процессе. Программный код может сохраняться в хранилище данных (таком как хранилище 206 данных).

[0066] Фиг.4 изображает блок-схему, которая изображает функции, которые могут быть включены в торговую платформу 104 для обеспечения осуществления способов, описанных здесь. Согласно одному варианту осуществления, на этапе 302 механизм 112 вычисления принимает один или несколько потоков данных и определяет один или несколько входных наборов из одного или нескольких потоков данных. Согласно этому варианту осуществления, эти входные наборы направляются к механизму 112 вычисления от механизма 108 сверки. Согласно другому варианту осуществления, другие части торговой системы обмена могут принимать один или несколько потоков данных, имеющих один или несколько входных наборов, и направлять входные наборы к механизму 112 вычисления. Дополнительно, согласно вариантам осуществления, один или несколько потоков данных, имеющих один или несколько входных наборов, могут генерироваться внутри торговой платформы 104 или могут приниматься в торговой платформе 104.

[0067] Принятые потоки данных могут включать в себя входные наборы, относящиеся к торговле финансовых продуктов. Согласно одному варианту осуществления, входные наборы в принятом потоке(-ах) данных включают в себя, но не ограничиваются, символ, истечение, цену исполнения и начальную цену. Согласно другим вариантам осуществления, входные наборы могут включать в себя: информацию, относящуюся к ликвидности финансового продукта; день недели, когда входной набор истекает; ширину котировки финансового продукта; протяженность диапазона исполнения; количество серий, котируемых для финансового продукта, если продукт был производным; информацию, относящуюся к открытому обязательству в финансовом продукте; и/или информацию, относящуюся к надежности или качеству информации, доступной для финансового продукта.

[0068] Согласно одному варианту осуществления, входные наборы в принятом потоке(-ах) данных относятся к одному финансовому продукту (например, опционным контрактам, имеющим одну и ту же дату истечения и один и тот же базовый актив). Согласно другим вариантам осуществления, входные наборы, содержащиеся в принятом потоке(-ах) данных, относятся к множеству различных финансовых продуктов (например, опционным контрактам, имеющим различные даты истечения и один и тот же базовый актив, опционным контрактам, имеющим различные даты истечения и различные базовые активы, и опционным контрактам, имеющим одни и те же даты истечения и различные базовые активы). Согласно одному варианту осуществления, входные наборы, содержащиеся в принятом потоке(-ах) данных, относятся к опционным контрактам, имеющим одни и те же базовые активы, различные даты истечения и различные интервалы истечения (например, опционные контракты, истекающие ежедневно, еженедельно, ежемесячно, ежеквартально, ежегодно или с некоторой другой установленной продолжительностью времени).

[0069] На этапе 304 входной набор(ы) выбирается из принятого потока(-ов) данных. Согласно одному варианту осуществления, выбор на этапе 304 выполняется посредством механизма 112 вычисления. Согласно другому варианту осуществления другая часть торговой платформы 104 или системы 102 обмена выполняет выбор на этапе 304.

[0070] Механизм 112 вычисления может использовать все или часть из выбранного входного набора(-ов) для вычисления значения. Вычисленным значением может быть SOQ, спотовый индекс или любое количество других значений, которые могут быть вычислены целиком или частично из входного набора(-ов). Количество входного набора(-ов) и определение того, какой входной набор(-ы) использовать, может варьироваться на основе вычисления SOQ, выполняемого механизмом 112 вычисления. Например, при вычислении SOQ, если SOQ индекса требует использования единственного входного набора, механизм 112 вычисления может выбрать единственный входной набор для использования в вычислении SOQ. В другом примере вычисления SOQ вычисление SOQ может требовать или допускать множество входных наборов, которые должны быть использованы отдельно или в сочетании друг с другом в целях вычисления SOQ. При вычислении спотового индекса с опционными ценами, например, механизм 112 вычисления может выбрать и использовать два или более входных наборов. Входные наборы, используемые механизмом 112 вычисления для вычисления спотового индекса, могут быть теми же самыми, наднабором или поднабором входных наборов, используемых для вычисления SOQ. В некоторых случаях входные наборы, используемые для вычисления спотового индекса, могут быть полностью отличными от входных наборов, используемых для вычисления SOQ. Хотя SOQ и спотовый индекс описаны в иллюстративных целях, следует понимать, что вычислительный механизм 112 может вычислять любое количество других значений с использованием той же самой или подобной методологии.

[0071] В качестве примера вычисления SOQ, механизм 112 вычисления может принимать входной набор(ы), который может быть использован для вычисления SOQ для вычисления нестабильности на основе опционных контрактов S&P 500 (т. е. опционных контрактов, которые имеют индекс S&P 500 в качестве базового актива). Механизм 112 вычисления может использовать выбранный входной набор(ы) для вычисления SOQ согласно следующей формуле:

Где:

T - время до истечения;

F - уровень форвардного индекса;

Ki - цена исполнения i-го опциона без денег (колл, если Ki>F, и пут, если Ki<F);

ΔKi - интервал между ценами исполнения;

K0 - первая цена исполнения ниже уровня форвардного индекса, F;

R - безрисковая процентная ставка до истечения; и

Q(Ki) - срединная точка разницы между ценами продавца и покупателя для каждого опциона с ценой исполнения Ki.

Механизм 112 вычисления может выбирать единственный набор из потока данных, который будет относиться к опционам, имеющим время до истечения, равное T. Например, если T было определено как 9 календарных дней (согласно вариантам осуществления, T может быть определено как любое число), и принятый поток данных включал в себя входные наборы, относящиеся к опционным контрактам S&P 500, имеющим различные продолжительности (например, опционные контракты, которые измеряют доходы от базового актива ежедневно, еженедельно, ежемесячно, ежеквартально, ежегодно или по некоторым другим установленным периодам времени) и различное время до истечения (например, время до истечения недельных контрактов опционной серии S&P 500=16 календарных дней, время до истечения месячных контрактов опционной серии S&P 500=9 календарных дней и время до истечения квартальных контрактов опционной серии S&P 500=19 календарных дней), единственный входной набор, используемый при вычислении SOQ, будет тем, который относится к месячным опционным контрактам S&P 500, поскольку их время до истечения равно T. Согласно другому варианту осуществления, SOQ, требующая использования n входных наборов, может давать в результате выбор из n входных наборов. Выбор входного набора(-ов) дополнительно описан на фиг.4 и 5 и в сопроводительном описании.

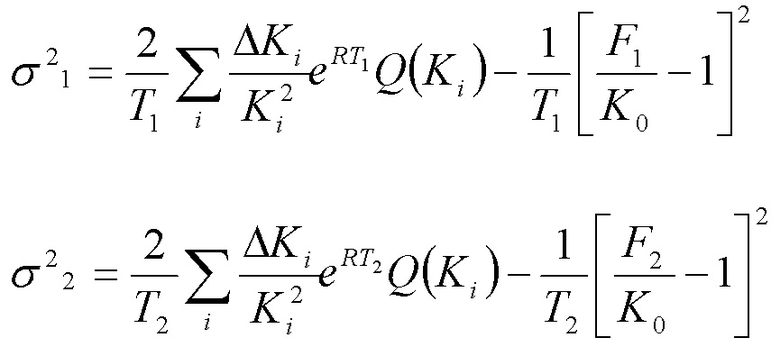

[0072] В другом примере механизм 112 вычисления может вычислять спотовый индекс с использованием двух или более выбранных входных наборов, причем выбранные входные наборы могут быть теми же самыми или отличными от выбранных входных наборов, которые используются для вычисления SOQ в вышеупомянутом примере. Механизм 112 вычисления может использовать выбранные входные наборы для вычисления спотового индекса согласно следующим формулам:

Где:

σ21 - опцион ближнего срока;

σ22 - опцион следующего срока;

T1 - время до истечения для опциона ближнего срока;

T2 - время до истечения для опциона следующего срока;

F - уровень форвардного индекса;

Ki - цена исполнения i-го опциона без денег (колл, если Ki>F, и пут, если Ki<F);

ΔKi - интервал между ценами исполнения;

K0 - первая цена исполнения ниже уровня форвардного индекса, F;

R - безрисковая процентная ставка до истечения; и

Q(Ki) - срединная точка разницы между ценами продавца и покупателя для каждого опциона с ценой исполнения Ki.

Механизм 112 вычисления может выбрать два или более набора из потока данных, причем первый входной набор будет относиться к опционам ближнего срока, имеющим время до истечения, равное T1, и второй входной набор будет относиться к опционам следующего срока, имеющим время до истечения, равное T2. Например, если спотовый индекс был вычислен для 12 дней (согласно вариантам осуществления, количество дней может быть предварительно определено как любые количества и может быть представлено в виде календарных дней, рабочих дней или в другой форме), и принятый поток данных включал в себя входные наборы, относящиеся к опционным контрактам S&P 500, имеющим различные продолжительности (например, опционные контракты, которые измеряют доходы от базового актива ежедневно, еженедельно, ежемесячно, ежеквартально, ежегодно или по некоторым другим установленным периодам времени) и различное время до истечения (например, время до истечения недельных контрактов опционной серии S&P 500=16 дней, время до истечения месячных контрактов опционной серии S&P 500=9 дней и время до истечения квартальных контрактов опционной серии S&P 500=19 дней), входные наборы, используемые при вычислении спотового индекса, будут теми, которые относятся к месячному опционному контракту S&P и недельному опционному контракту S&P 500, поскольку месячное время до истечения (T1) наступает ближайшим перед моментом времени, для которого спотовый индекс вычисляется, и недельное время до истечения (T2) наступает ближайшим после момента времени, для которого спотовый индекс вычисляется. Согласно другому варианту осуществления, спотовый индекс, требующий использования n входных наборов, может давать в результате выбор из n входных наборов. Выбор входных наборов дополнительно описан на фиг.4 и 5 и в сопроводительном описании.

[0073] Важно заметить, что входной набор(ы), выбранный на этапе 304, может не быть постоянным. В действительности входной набор(ы) может изменяться между осуществлениями. Это может быть ввиду, частично, динамической природы торговли, количества обрабатываемых данных, изменения и скорости, с которыми данные должны обрабатываться для обеспечения торговли. Кроме того, входные наборы могут выбираться динамически между осуществлениями так, чтобы первый набор из входных наборов мог быть выбран в первом осуществлении и второй набор из входных наборов мог быть выбран во втором осуществлении, причем оба из первого набора и второго набора могут независимо использоваться при вычислении одного и того же SOQ, спотового индекса и/или другого значения. Например, в другой момент времени время до истечения недельных опционных контрактов S&P 500 может быть равно 9 дней. В этот момент времени входной набор для недельных и не месячных контрактов опционной серии S&P 500 может быть выбран для определения SOQ. Подобным образом, в отношении спотового индекса время до истечения квартальных контрактов опционной серии S&P 500 может быть равно 15 дней. В таком примере входные наборы для месячных и квартальных контрактов опционной серии могут быть выбраны для определения спотового индекса. Это обеспечивает возможность механизму 112 вычисления использовать интерполяцию между месячными контрактами опционной серии близкого срока и квартальными контрактами опционной серии следующего срока и минимизировать или устранить экстраполяцию.

[0074] На этапе 306 механизм 112 вычисления вычисляет значение на основе по меньшей мере выбранного входного набора(-ов). Например, если значение, которое должно быть вычислено, является SOQ для вычисления нестабильности на основе опционных контрактов S&P 500, как описано выше, выбранным входным набором будут месячные опционные контракты S&P 500, имеющие время до истечения 9 дней. Входной набор будет включать в себя, например, начальные цены (например, пары цен предложения и спроса и торговые цены) для месячных контрактов опционной серии S&P 500 при и без денег. В качестве альтернативы или дополнения, входные наборы могут включать в себя торговые цены для месячных контрактов опционной серии S&P 500 при и без денег. Определение того, использовать ли начальные цены и/или торговые цены, может выполняться посредством механизма 112 вычисления. Механизм 112 вычисления может использовать начальные цены и/или торговые цены для определения F, Ki, ΔKi, K0 и Q(Ki).

[0075] В одном примере, где значение, которое должно быть вычислено, является спотовым индексом для вычисления нестабильности на основе опционных контрактов S&P 500, выбранным входным набором будут месячные опционные контракты S&P 500, имеющие время до истечения 9 дней, и недельные опционные контракты S&P 500, имеющие время до истечения 16 дней. Эти входные наборы могут быть использованы для вычисления F, Ki, ΔKi, K0 и Q(Ki).

[0076] На этапе 308 вычисленное значение распространяется, посредством механизма 114 вывода данных, участникам рынка и другим финансовым субъектам, таким как клиринговая корпорация 118. Согласно другому варианту осуществления, вычисленное значение может быть распространено посредством некоторой другой части торговой платформы 104 или систем обмена 102. Согласно еще одному варианту осуществления, торговая платформа 104 или система 102 обмена, используемая для распространения вычисленного значения, может включать в себя возможности технологической системы, чтобы одновременно распространять вычисленное значение широкому диапазону участников рынка. Хотя они описаны в контексте одного вычисления, следует понимать, что процессы на фиг.4 (а также фиг.5 и 6) выполняются на коротких интервалах (например, интервалах в 1, 5, 10 или 15 секунд). Соответственно, системы и способы, описанные здесь, должны выполнять множество быстрых и точных вычислений каждый день, при этом поддерживая высокий уровень качества для того, чтобы минимизировать риск для финансовых рынков.

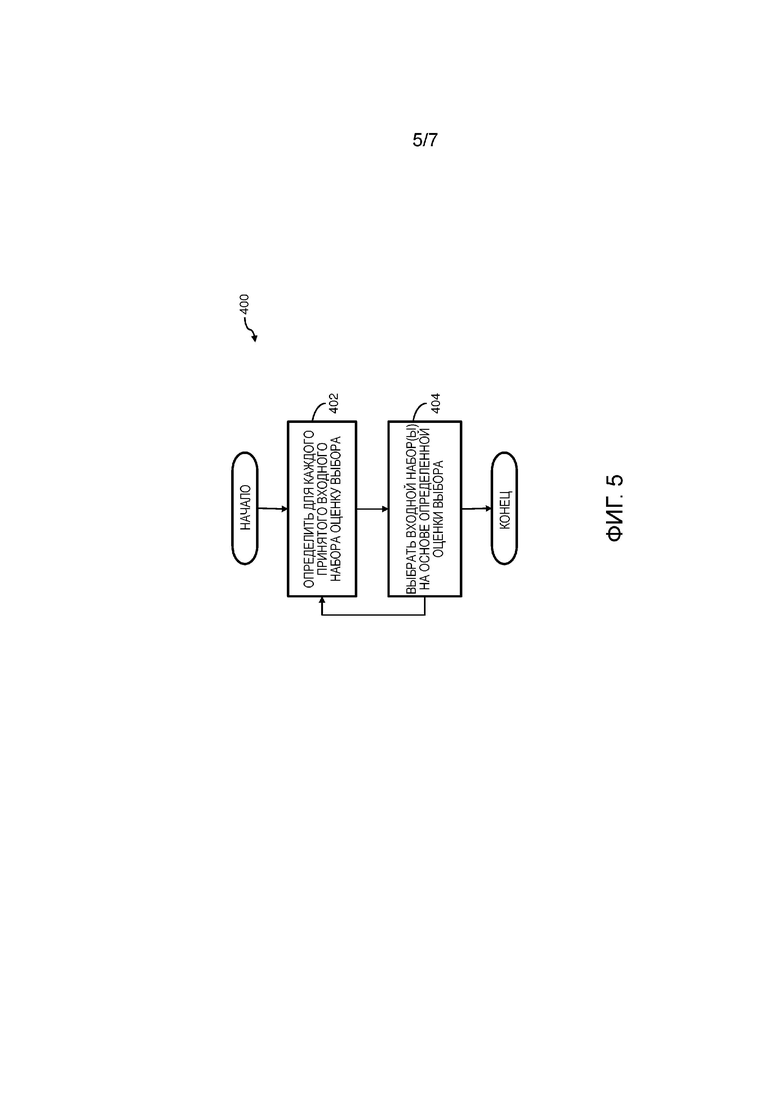

[0077] Фиг.5 изображает блок-схему, которая обеспечивает дополнительные подробности для этапа 304, как показано на фиг.4 и описано выше. Согласно одному варианту осуществления, фиг.5 изображает этапы, задействуемые при выборе одного входного набора из одного или нескольких принятых входных наборов.

[0078] На этапе 402 оценка выбора определяется для каждого принятого входного набора. Оценка выбора может быть определена в механизме 112 вычисления. В качестве альтернативы, оценка выбора может быть определена в одном или нескольких других пунктах внутри либо систем 102 обмена, либо торговой платформы 104.

[0079] Механизм 112 вычисления (или другой компонент) может ассоциировать оценку выбора с одним или несколькими из входных наборов. Оценка выбора может быть двоичным оператором, таким как 0 или 1, NULL или не NULL и т. д. Однако недвоичный оператор может также быть использован. В некоторых вариантах осуществления оценка выбора может варьироваться на основе значения, которое должно быть вычислено, принятого входного набора и т. д. Например, SOQ, которая должна быть вычислена, может быть ассоциирована с одним или несколькими входными данными выбора, которые необходимо или следует использовать для вычисления SOQ. В таких примерах более высокий вес может применяться к этим входным данным выбора. Например, SOQ, которая должна быть вычислена, может быть для вычисления нестабильности на основе опционных контрактов S&P 500, имеющих время до истечения 9 дней. Примеры входных наборов для этого вычисления SOQ могут включать в себя недельные, месячные и квартальные значения. Оценки для каждого из этих значений могут быть представлены в таблице 1, причем входной набор, имеющий время до истечения, ближайшее к определенному T, может быть наделен более высоким весом или оценкой, чем входные наборы, которые имеют времена истечения, слишком далекие или слишком близкие по времени.

[0080] На этапе 404 входной набор выбирается на основе определенной оценки выбора. Например, в таблице 1 месячная входная группа выбирается, поскольку она имеет наивысшую оценку. Согласно другому варианту осуществления, процесс выбора может быть структурирован так, чтобы входная группа с наинизшей оценкой выбиралась.

[0081] Согласно другим вариантам осуществления, оценка выбора может быть суммой, средним или другой математически получаемой оценкой или различными элементарными оценками, которые относятся к факторам входного набора. Одним случаем, где получаемая оценка может быть использована, является разрешение конфликта, когда первый фактор дает в результате два или более входных наборов, имеющих одну и ту же оценку выбора. Например, в примере, описанном выше, множество входных наборов может иметь время до истечения 9 дней. Это может происходить, например, когда присутствуют серии и AM-, и PM-погашаемых месячных опционных контрактов. В таких примерах может возникать множество входных наборов, имеющих одну и ту же входную оценку, как показано в таблице 2.

[0082] Согласно примеру в таблице 2, месячные контракты и AM, и PM имеют оценку выбора 1. Для того чтобы определить, какой входной набор выбрать, дополнительный фактор (такой как ликвидность) может учитываться. Согласно одному варианту осуществления, ликвидность определяется объемом опционной серии в предыдущем месяце перед котированием текущей серии контрактов. Этот дополнительный фактор показан в таблице 3 вместе с окончательной оценкой выбора, которая вычисляется на этапе 402 путем суммирования оценки времени до истечения и оценки ликвидности:

В этом примере на этапе 404 AM-месячный входной набор выбирается, поскольку он имеет наивысшую оценку выбора.

[0083] Этапы 402 и 404 выполняются каждый раз, когда SOQ вычисляется. Например, в первый момент времени первая SOQ будет вычислена на основе одного или нескольких выбранных входных наборов (для каждого этапа 402 и 404). Во второй момент времени та же самая или другая SOQ должна быть вычислена. Вместо использования выбранных входных наборов от первой SOQ, механизм вычисления может осуществлять итерации этапов 402 и 404 для выбора новых входных наборов для вычисления SOQ. Новые входные наборы могут включать в себя один или несколько из входных наборов, используемых для вычисления первой SOQ. Соответственно, процесс выбора может происходить каждый раз, когда присутствует вычисление SOQ, независимо от того, вычислялась ли SOQ ранее.

[0084] В другом примере механизм 112 вычисления может вычислять спотовый индекс путем применения весов, оценок времени до истечения, оценок ликвидности, оценок выбора и т. д. способом, подобным описанному выше в отношении вычисления SOQ. Таблица 4 изображает входные наборы, имеющие варьирующееся время до истечения, оценки истечения, оценки ликвидности и оценки выбора.

Для вычисления спотового индекса механизм 112 вычисления может использовать два или более входных наборов. В вариантах осуществления входные наборы, имеющие ближайшие опционы близкого срока и ближайшие опционы следующего срока в отношении момента времени, для которого спотовый индекс вычисляется, могут быть наделены более высокой оценкой выбора. Оценка истечения дня недели может также быть определена для одного или нескольких входных наборов. Относительно более высокая оценка истечения дня недели может быть ассоциирована с входными наборами, которые установлены для истечения в конкретный день недели, месяц, квартал, год и т. д. Например, более высокая оценка истечения дня недели может быть ассоциирована с входными наборами, которые истекают в последний торговый день недели; однако другие примеры также предусматриваются. Оценка ликвидности, а также один или несколько дополнительных факторов, могут также быть определены и использованы для вычисления оценки выбора.

[0085] Хотя таблица 4 изображает один или несколько типов оценок (например, оценку времени до истечения, оценку истечения дня недели и оценку ликвидности) как имеющие один и тот же вес в определении оценки выбора, следует понимать, что один или несколько типов оценок могут быть наделены различными весами так, чтобы первый тип оценки был сравнительно более значимым, чем второй тип оценки при вычислении спотового индекса. Кроме того, минимальная оценка может требоваться перед тем, как тип оценки может быть использован в качестве действительного входного набора. Например, если спотовый индекс должен быть вычислен с использованием входных наборов, которые истекают в последний торговый день недели, то те входные наборы, которые не истекают в последний торговый день недели, могут быть представлены значением, которое делает входной набор недействительным входным набором для целей вычисления. Таким образом, например, входные наборы в таблице 4, имеющие оценку истечения дня недели 0, могут представлять недействительные входные наборы, которые не могут быть использованы при вычислении спотового индекса. В отличие от этого, входные наборы, имеющие оценку истечения дня недели больше 0, могут считаться действительными входными наборами, которые могут быть использованы для вычисления спотового индекса. Хотя описание осуществляется в контексте оценки истечения дня недели, следует понимать, что любые один или несколько типов оценок могут взвешиваться и/или иметь ассоциированные указатели действительности, которые могут рассматриваться по отдельности или в комбинации друг с другом при определении спотового индекса.

[0086] Согласно примеру в таблице 4, момент времени, когда спотовый индекс вычисляется, является 12 дней. Ближайшее время до истечения для опционов близкого срока является AM-месячным и/или PM-месячным, равным девяти дням. Кроме того, ближайшее время до истечения для опционов следующего срока является недельным, равным 16 дней. Соответственно, AM-месячное и PM-месячное, равное девяти дням, и недельное, равное 16 дням, имеют оценку времени до истечения, которая выше, чем у времен истечения, которые дальше от момента времени, для которого спотовый индекс вычисляется. Более высокая оценка времени до истечения может влиять на оценку выбора, когда механизм 112 вычисления выбирает два или более входных наборов для вычисления спотового индекса.

[0087] Хотя выше были описаны конкретные примеры, следует понимать, что любое количество факторов может быть использовано для определения оценки выбора. Например, механизм 112 вычисления может определять оценку выбора с использованием одного или нескольких из следующих факторов: информация, относящаяся к ликвидности финансового продукта; ширина котировки финансового продукта; протяженность диапазона исполнения; количество серий, котируемых для финансового продукта, если продукт был производным; информация, относящаяся к открытому обязательству в финансовом продукте; и/или информация, относящаяся к надежности или качеству информации, доступной для финансового продукта. Другие факторы также предусматриваются.

[0088] Кроме того, в случае, когда множество входных наборов имеют одну и ту же оценку выбора, механизм 112 вычисления может использовать средство разрешения конфликта (или серию средств разрешения конфликта) для выбора одного или нескольких входных наборов из множества входных наборов, которые имеют одну и ту же оценку выбора. В одном примере процесс разрешения конфликта может отдавать предпочтение весу, оценке истечения, оценке ликвидности и т. д., используемым для вычисления оценки выбора. В другом примере процесс разрешения конфликта может включать в себя запрос на обратную связь от пользователя или механизма, который может ввести или другим образом выбрать один или несколько входных наборов из множества входных наборов, которые имеют одну и ту же оценку выбора. В еще одном примере один или несколько входных наборов могут быть выбраны из множества входных наборов случайным образом или согласно предварительно определенному набору правил, которые осуществляются аппаратной, программно-аппаратной и/или программной логикой. Другие примеры также предусматриваются.