Настоящее изобретение относится к карте, являющейся универсальным финансовым продуктом, т.е. которая номинирована в денежном выражении и позволяет использовать ее для любых платежей, производимых по телефону или сети Интернет, электронной почте и т.д. Данная карта представляет собой "денежные обязательства" эмитента - кредитной организации. В рамках настоящего изобретения также рассматривается способ управления денежными средствами на карте для гарантированного расчета исключительно с кредитной организацией, выдавшей карту.

Известна кредитная карта, содержащая выполненную прямоугольной формы плоскую основу, на лицевой поверхности которой нанесены в виде цифр номинал, соответствующий фиксированной денежной сумме, подлежащей списанию с карточки до ее обнуления, и идентификационный номер карты для входа в систему списания суммы, а также выполнены более одного прямоугольной формы участки, закрытые плотно прилегающей к каждому из них непрозрачной легко деформируемой пленкой или на каждый участок нанесено непрозрачное легко деформируемое напыление, при этом на поверхности каждого участка под пленкой или слоем напыления нанесен уникальный пин-код, который соответствует фиксированной части номинала и является разрешением на списание данной фиксированной части при снятии пленки или слоя напыления с данного участка (FR, з. 2747962, B 42 D 15/10, опубл. 31.10.1997).

Особенностью данной кредитной карты является то, что под или над каждым участком нанесена информация о величине суммы, которую можно списать под данным пин-кодом (для разных участком она может быть неодинаковой или одинаковой по величине), а также то, что все участки расположены на расстоянии друг от друга для обеспечения сохранности и неповрежденности покрытия других участком при стирании покрытия с какого-нибудь одного участка.

При таком конструктивном исполнении габариты кредитной карты зависят от количества участков и от размера фиксированных сумм под каждым пин-кодом. С увеличением номинала размеры карты сильно увеличиваются, что представляется неудобным пользователю, а при увеличении размера фиксированных сумм под каждым пин-кодом с уменьшением количества участком, удобство карточки проявляется лишь при совершении крупных денежных покупок. Невозможностью в этом случае производить небольшие платы ограничивает возможности применения кредитной карты во многих социально-экономических сферах жизнеобеспечения пользователя - владельца кредитной карты.

Неэкономное использование поверхности небольшой по размерам кредитной карты данного типа является препятствием для насыщения ее участками с должным количеством пин-кодов, достаточным для производства как небольших по размерам оплат, так и крупных.

Из этого же источника известен способ управления денежными средствами на кредитной карте, имеющей идентификационный номер и более одного участки с уникальными пин-кодами, каждый из которых разрешает списание фиксированной части номинала, и уникальными кодами ответа системы списания суммы, заключающийся в том, что для списания по крайней мере одной фиксированной суммы от номинала карты пользователь карточки устанавливает телефонную связь с системой списания суммы, регистрирует идентификационный номер карты, стирает или разрывает (удаляет) покрытие с участка на поверхности карты, на котором нанесен пин-код, соответствующий той фиксированной части номинала, которая подлежит списанию, и указывает комбинацию символов пин-кода, а система списания суммы сравнивает идентификационный номер карты и пин-код с имеющимися в базе данных сведениями о пин-кодах, соответствующих данному идентификационному номеру, и при установлении соответствия данного пин-кода идентификационному номеру карты производит списание фиксированной части номинала с данной карты с отметкой в базе данных сведений об остатке фиксированных сумм на данной карте.

Недостатком данного способа при его простоте является то, что связь пользователя карты по телефону или по сети Интернет с системой списания сумм с карты не имеет обратной связи, кроме подтверждения, что списание произведено. Пользователь не имеет достоверной информации о самой системе, в частности, он не может проверить с той ли системой он связался по телефону. В связи с этим возможны ситуации, когда суммы с кредитной карты могут быть перечислены на счет другой системы, не являющейся официальной системой кредитной организации, получившей авансовый платеж и выдавшей под него кредитную карту.

Настоящее изобретение направлено на решение технической задачи по полноценному использованию поверхности карты для насыщения ее большим количеством участков с пин-кодом и исключения несанкционированного списания с карты сумм системой, не являющейся кредитной структурой, выдавшей кредитную карту. При этом также решается задача по возможности производства платежей в любом произвольном размере, не превышающем номинал карты. Достигаемый при этом технический результат заключается в расширении платежеспособности кредитной карты и ограничении несанкционированного списания сумм с нее.

Указанный технический результат в части способа достигается тем, что в способе управления денежными средствами при помощи карты, имеющей идентификационный номер и более одного участка с уникальными пин-кодами, каждый из которых дает возможность списания части номинала, и уникальными кодами ответа системы списания суммы, заключающемся в том, что для списания по крайней мере одной суммы от номинала карты пользователь карты устанавливает телефонную связь с системой списания суммы, регистрирует идентификационный номер карты, удаляет покрытие с участка на поверхности карточки, на котором нанесен пин-код, соответствующий той части номинала, которая подлежит списанию, и указывает комбинацию символов пин-кода, а система списания суммы сравнивает идентификационный номер карты и пин-код с имеющимися в базе данных сведениями о пин-кодах, соответствующих данному идентификационному номеру, и при установлении соответствия данного пин-кода идентификационному номеру карты производит списание части номинала с данной карты с отметкой в базе данных сведений об остатке фиксированных сумм на данной карте, после установления соответствия указанного пин-кода идентификационному номеру карты система передает пользователю карты код ответа, который, по сведениям базы данных системы, соответствует данному пин-коду, а списание указываемой пользователем суммы или последовательно указываемых сумм от номинала система производит после подтверждения совпадения кода ответа системы списания суммы с кодом ответа, указанным рядом с пин-кодом на карте.

Указанный технический результат в части устройства достигается тем, что в карте для управления денежными средствами, содержащей выполненную прямоугольной формы плоскую основу, по крайней мере на одной поверхности которой нанесены в виде цифр ее номинал, соответствующий фиксированной денежной сумме, в пределах которой возможно списание средств с карты до ее обнуления, и идентификационный номер карты для входа в систему списания суммы, а также выполнены более одного прямоугольной формы участки, закрытые плотно прилегающей к каждому из них непрозрачным легко деформируемым покрытием (в виде пленки или напыления), при этом на поверхности каждого участка под покрытием (пленкой или напылением) нанесен уникальный пин-код, который дает возможность списания части номинала при удалении или разрушении покрытия с данного участка, при этом на каждом участке рядом с пин-кодом проставлен уникальный код ответа системы списания суммы, по крайней мере на одной из поверхностей основы выполнено прямоугольной формы поле, с внешней стороны которого по его периферии нанесены вертикальные и горизонтальные черточки, визуально разделяющие поверхность поля на таблично расположенные ячейки, которые являются указанными участками с проставленными на каждом из них уникальным пин-кодом и соответствующим ему уникальным кодом ответа системы списания суммы, и идентификационные метки с одной стороны поля напротив каждой строки в таблице в виде указателей строк и количества ячеек в строке, первой ячейки и направления удаления или разрушения покрытия от первой до последней ячеек, при этом указанное покрытие неразрывно нанесено на всю поверхность поля.

Указанные признаки являются существенными и взаимосвязаны между собой с образованием устойчивой совокупности существенных признаков, достаточной для получения технического результата как в части устройства, так и в части способа.

Настоящее изобретение поясняется конкретными примерами, которые, однако, не являются единственно возможными, но наглядно демонстрируют возможность достижения приведенными совокупностями признаков требуемого технического результата.

На фиг.1 представлен общий вид лицевой поверхности карты для управления денежными средствами;

на фиг.2 - то же, что на фиг.1, с частично использованными пин-кодами;

на фиг.3 - внешний вид конкретной карты номиналом в 500 рублей;

на фиг.4 - внешний вид конкретной карты номиналом в 1000 рублей;

на фиг.5 - внешний вид конкретной карты номиналом в 3000 рублей;

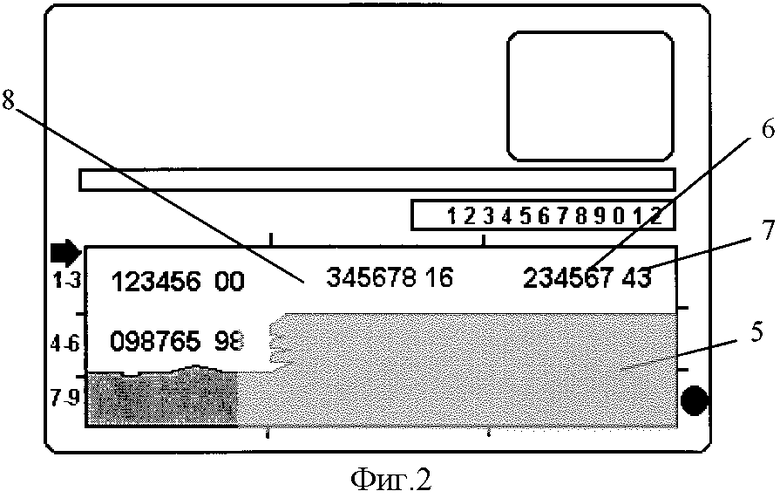

Согласно изобретению карта для управления денежными средствами содержит выполненную прямоугольной формы плоскую основу 1, выполненную, например, из полимерного материала достаточно жесткого и прочного для исключения плоскостности карты и внешних повреждений. По используемому материалу для основы и внешней формы данная карта согласно настоящего изобретения не отличается от любой другой финансовой карты. Принципиально ничто не ограничивает использовать в качестве материала основы плотный картон или металлическую пластину (сталь, алюминий, другие сплавы).

На лицевой поверхности карты предусмотрено поле 2, на которое нанесен в виде цифр номинал в денежном выражении, например в 500 руб. (фиг.3), 1000 руб. (фиг.4), 3000 руб. (фиг.5), соответствующий фиксированной денежной сумме, подлежащей списанию с карты до ее обнуления. Также на этой стороне имеется поле 3, в котором указывается двенадцатизначный идентификационный номер карты для входа в систему списания суммы (система не представлена в рамках данной заявки), и поле 4, в котором указаны телефоны или адрес Интернет-сайта для связи и входа в систему списания сумм с карты.

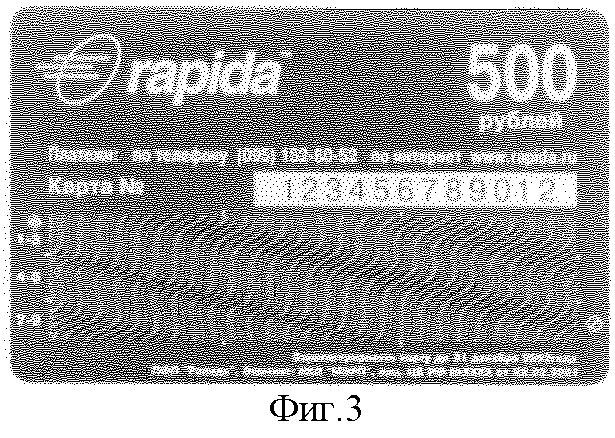

На лицевой части карты выполнены более одного прямоугольной формы смежно расположенные участки, закрытые специальным легкодеформируемым непрозрачным покрытием 5 в виде плотно прилегающей к каждому из них непрозрачной легко деформируемой пленки или на каждый участок нанесено непрозрачное легко деформируемое напыление. Для обеспечения безопасности платежей на поверхности каждого участка под пленкой или слоем напыления нанесен уникальный пин-код 6, который является разрешением на списание указываемой пользователем суммы или части номинала при снятии пленки или слоя напыления с данного участка. Пин-код представляет собой шестизначное число.

На каждом участке рядом с пин-кодом 6 проставлен уникальный код ответа 7 системы списания суммы, представляющий собой, например, двузначное число.

Количество цифр в номере и в кодах дается условно, возможно применение цифро-буквенных комбинаций с любым количеством символов в коде.

На лицевой поверхности основы 1 выполнено прямоугольной формы поле 8, с внешней стороны которого по его периферии нанесены вертикальные 9 и горизонтальные 10 черточки, визуально разделяющие поверхность поля на таблично расположенные ячейки, являются указанными участками с проставленными на каждом из них уникальным пин-кодом и соответствующим ему уникальным кодом ответа системы списания суммы.

В этом поле 8 участки следуют непрерывно и неразрывно друг за другом в каждой строке, что позволяет по длине строки расположить их достаточно много. При таком исполнении количество условно имеющихся участков определяется только размером цифр в пин-коде и коде ответа и длиной самой карты. То же самое относится и к количеству строк в поле. Размеры поля 8 могут ограничены лишь тем, что на лицевой части карты должна находиться информация о номинале, номере карты и телефонах связи с системой. Но возможен вариант, что эта информация наносится на оборотную сторону карты, высвобождая практически всю поверхность лицевой части под поле 8. Возможен пример исполнения, согласно которому при исполнении карты по фиг.1, оборотная сторона ее также используется под поле 8 (пример не представлен иллюстративно).

На лицевой поверхности карты с одной стороны поля 8 размещены идентификационные метки напротив каждой строки в таблице в виде указателя 11 строки и количества ячеек в строке, указателя 12 первой ячейки и направления снятия (удаления или разрушения) покрытия от первой до последней ячеек.

Покрытие в виде пленки или слоя напыления или в виде непрозрачной скретч-панели неразрывно нанесено на всю поверхность поля 8.

Согласно изобретения карта для управления денежными средствами в размере, не превышающем номинал карты, используется следующим образом.

Для списания по крайней мере одной произвольной суммы от номинала карты (под произвольной суммой понимается не фиксированная часть от номинала, как это имеет место в прототипе, а сумма, соответствующая стоимости покупки или услуги, как пример, и являющаяся частью номинала карты или частью остатка средств на карте) пользователь карты устанавливает, например, телефонную связь с системой списания суммы, регистрирует идентификационный номер карты, удаляет покрытие с участка на поверхности карты (фиг. 2), на котором нанесен пин-код и код ответа, и указывает комбинацию символов пин-кода. Под связью понимается любая интерактивная связь, например, в сети Интернет.

Система списания суммы сравнивает идентификационный номер карты и пин-код с имеющимися в базе данных сведениями о пин-кодах, соответствующих данному идентификационному номеру, и при установлении соответствия данного пин-кода идентификационному номеру карты система передает пользователю карты код ответа, который по сведениям базы данных системы соответствует данному пин-коду. Пользователь сравнивает указанный код ответа с имеющимся на карте рядом с пин-кодом.

Списание необходимой произвольной суммы система, которая меньше номинала карты или меньше или равна остатку средств на карте, производится после подтверждения совпадения кода ответа системы списания суммы с кодом ответа, указанным рядом с пин-кодом на карте.

После установления совпадения кодов ответов пользователь в рамках одного сеанса платежей, обеспеченного пин-кодом, указывает требуемую сумму, подлежащую списанию, или последовательно ряд сумм, которые необходимо списать.

Завершение сеанса может производиться повторным набором пин-кода. После этого система производит отметку в базе данных сведений об остатке суммы на данной карте.

Если система сообщила плательщику неправильный код ответа, то это означает попытку совершить мошенничество путем подмены канала платежной системы. В этом случае пользователь карты прерывает сеанс.

Карта, защищенная описанным выше механизмом, может использоваться не только для выполнения платежей, но и отдачи других распоряжений по управлению средствами (пополнить пластиковую карту, выполнить предавторизованные платежи, оплатить счета) или запросов на получение информации (банковская выписка и т.п.).

Платежи выполняются интерактивно и удаленно через каналы произвольной физической природы. Как исключение, при наличии предварительной авторизации плательщика для отдачи распоряжений могут использоваться каналы, не обладающие свойством интерактивности - электронная почта, пейджинговые и SMS-сообщения. В этом случае плательщик передает системе через канал номер карты и пин-код для идентификации, но не получает ответа системы.

Настоящее изобретение промышленно применимо, так как не требует для его использования наличие специальных технологий, кроме тех, что в настоящее время используются при изготовлении, например, пластиковых кредитных карт.

Изобретение относится к картам, с помощью которых производятся платежи по телефону или сети Интернет, и к способу управления денежными средствами на карте. Способ управления денежными средствами осуществляется при помощи карты. Карта имеет идентификационный номер и более одного участка с уникальными пин-кодами, каждый из которых дает возможность списания суммы от части номинала, и уникальными кодами ответа системы списания суммы. Для списания по крайней мере одной суммы от номинала карты пользователь карты устанавливает связь с системой списания суммы, регистрирует идентификационный номер карты, удаляет покрытие с участка на поверхности карты, на котором нанесен пин-код и указывает комбинацию символов пин-кода. Система списания суммы сравнивает идентификационный номер карты и пин-код с имеющимися в базе данных сведениями о пин-кодах, соответствующих данному идентификационному номеру, и при установлении соответствия данного пин-кода идентификационному номеру карты производит списание части номинала данной карты с отметкой в базе данных сведений об остатке суммы на данной карте. После установления соответствия указанного пин-кода идентификационному номеру карты система передает пользователю карты код ответа, который по сведениям базы данных системы соответствует данному пин-коду, а списание указываемой пользователем произвольной суммы от номинала или последовательно указываемых сумм в течение одного сеанса платежей система производит после подтверждения совпадения кода ответа системы списания суммы с кодом ответа, указанным рядом с пин-кодом на карте. Способ и карта обеспечивают расширение платежеспособности кредитной карты и исключение несанкционированного списания с карты сумм системой, не являющейся кредитной структурой, выдавшей карту. 2 с.п. ф-лы, 5 ил.

| WO 00/38932 A1, 06.07.2000 | |||

| Дорожная спиртовая кухня | 1918 |

|

SU98A1 |

| Способ измерения энергетического спектра и дозовых характеристик нейтронного излучения в реальном времени и устройство для его реализации | 2021 |

|

RU2780339C1 |

| US 5531482 A, 02.07.1996 | |||

| US 5735550 A, 07.04.1998 | |||

| Фунгицидная композиция | 2021 |

|

RU2780679C1 |

| СПОСОБ ПРОВЕДЕНИЯ ПЛАТЕЖЕЙ (ВАРИАНТЫ) | 1998 |

|

RU2157001C2 |

| СИСТЕМА ДЛЯ УПРАВЛЕНИЯ СОВЕРШЕНИЕМ СДЕЛОК | 2000 |

|

RU2162249C1 |