Область техники

Настоящее изобретение относится к электронному способу перевода денежных средств для проведения процесса покупки и платежа в реальном времени.

Предшествующий уровень техники

Современные средства и системы электронной коммерции не обеспечивают людей конфиденциальностью при покупках в режиме реального времени. Потребители заботятся об обеспечении защищенности при использовании своих кредитных карт/дебетных карт для осуществления покупок. Они обеспокоены тем, что использование их кредитных карт/дебетных карт для покупок в режиме реального времени приводит к снижению защищенности кредитных карт/дебетных карт, что может обусловить их уязвимость для мошенничества. Если информация кредитных карт попадет в нечестные руки, то владельцы таких кредитных карт могут оказаться ответственными за сделки, которые ими не проводились.

Настоящее изобретение предлагает способ, который обеспечивает дополнительную защиту для сделки, чтобы в некоторой степени снизить связанный с этим риск.

Сущность изобретения

В соответствии с настоящим изобретением, предложен способ проведения сделки в режиме реального времени, причем упомянутый способ включает этапы:

обеспечения менеджера сделки;

регистрации пользователя менеджером сделки;

регистрации продавца менеджером сделки;

запроса пользователем однозначно определенного идентификатора сделки от менеджера сделки для того, чтобы покрыть покупку;

проверки менеджером сделки действительности пользователя;

обеспечения менеджером сделки пользователя однозначно определенной идентификацией сделки, если пользователь является действительным;

запроса пользователем продавца о сделке для приобретения товара или услуги;

предоставления пользователем идентификации сделки продавцу;

предоставления продавцом идентификации сделки менеджеру сделки;

проверки менеджером сделки действительности идентификации сделки;

предоставления менеджером сделки продавцу однозначно определенного номера сделки, при подтверждении действительности идентификации сделки; и

внесение платежа менеджером сделки на счет финансового учреждения продавца.

Предпочтительно менеджер сделки списывает деньги со счета пользователя для покрытия денежной суммы, заплаченной продавцу. Предпочтительно менеджер сделки списывает деньги со счета в момент запроса однозначно определенного идентификатора сделки. Альтернативно менеджер сделки списывает деньги со счета в момент перевода денег продавцу.

Предпочтительно счет пользователя находится в финансовом учреждении. Альтернативно счет пользователя находится у менеджера сделки, счетом может быть кредитный счет или кредит по открытому счету. Предпочтительно менеджер сделки выдает новый счет, который соответствует существующему счету в финансовом учреждении, при этом детальные данные нового счета используются пользователем и продавцом вместо соответствующих прежних детальных данных существующего счета. Предпочтительно менеджер сделки использует детальные данные нового счета для поиска детальных данных существующего счета и детальные данные существующего счета используются менеджером сделки с финансовым учреждением.

Предпочтительно пользователь запрашивает уникальный идентификатор сделки через Интернет соединение. Предпочтительно детальные данные регистрации пользователя хранятся в базе данных менеджера сделки. Предпочтительно детальные данные регистрации продавца хранятся в базе данных, включающей уникальную идентификацию продавца.

Предпочтительно запрос пользователем однозначно определенного идентификатора сделки проверяется на действительность с помощью проверки детальных данных пользователя, хранящихся в базе данных менеджера сделки. Предпочтительно, когда продавец передает однозначно определенный идентификационный номер менеджеру перевода фондов, уникальный идентификатор продавца направляется к менеджеру сделки, при этом действительность идентификации продавца проверяется менеджером сделки перед направлением идентификационного номера.

Предпочтительно менеджер сделки проверяет, имеются ли достаточные денежные средства для покрытия сделки, а номер сделки предоставляется продавцу только при наличии достаточных денежных средств.

Предпочтительно продавец связывается с менеджером сделки через Интернет или специализированную защищенную линию связи для запроса номера сделки и перевода денежных средств. Предпочтительно линии связи между пользователем и менеджером сделки и между продавцом и менеджером сделки защищены шифрованием.

Подробное описание изобретения

Предпочтительный вариант осуществления настоящего изобретения описан ниже более подробно, только в качестве примера, со ссылкой на чертежи, на которых представлено следующее:

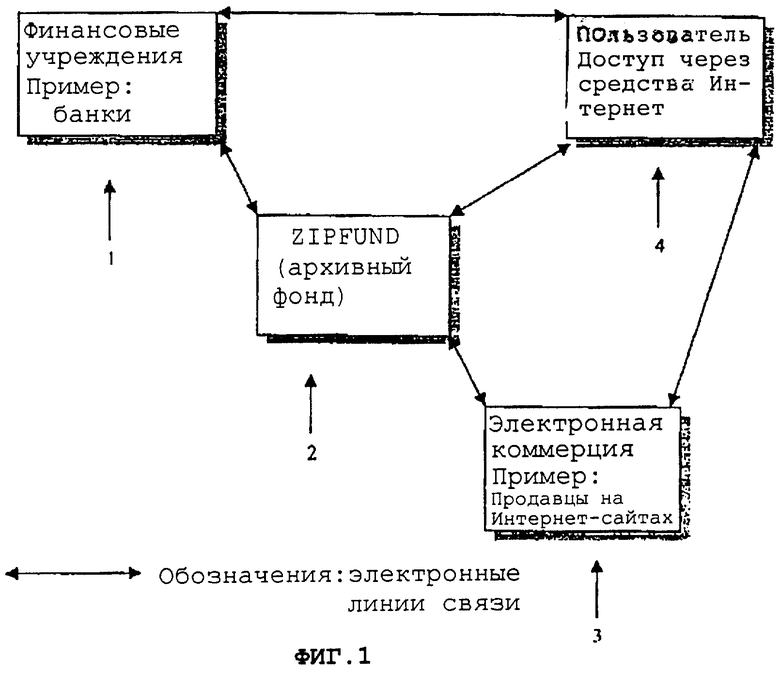

Фиг.1 - схематичное представление взаимосвязей между субъектами, использующими способ, соответствующий настоящему изобретению;

Фиг.2 - блок-схема, представляющая процедуру сделки в соответствии с настоящим изобретением;

Фиг.3 - блок-схема архитектуры системы менеджера сделки согласно настоящему изобретению;

Фиг.4 - блок-схема структуры базы данных менеджера сделки; и

Фиг.5 - блок-схема процедуры проверки действительности, осуществляемой менеджером сделки.

На фиг.1 представлены субъекты, использующие способ, соответствующий настоящему изобретению. Обеспечивается менеджер 2 сделки. Менеджер сделки на чертежах обозначен как ZIPFUND (архивный фонд). Пользователь 4 использует способ, соответствующий настоящему изобретению, для осуществления электронной сделки перевода фонда. Каждый пользователь должен иметь счет у менеджера сделки для использования его ресурсов. Счет является определенным для каждого зарегистрированного пользователя. Информация, имеющаяся у менеджера сделки относительно каждого пользователя, является конфиденциальной и хранится в соответствии с законами секретности. Пользователь может поддерживать финансовый счет сети Интернет у менеджера сделки. Менеджер сделки должен иметь полномочия открывать финансовые счета санкционированным клиентам.

Продавец 3 системы электронной коммерции является персоной или субъектом, который использует Интернет-сайт для осуществления коммерческих сделок с клиентами Интернет. Продавец систем электронной коммерции может регистрироваться менеджером сделки для использования возможностей, обеспечиваемых настоящим изобретением. Процесс регистрации гарантирует, что продавец системы электронной сделки является надежной стороной, а клиенты Интернет осведомлены о его сертификации менеджером сделки. Продавцы системы электронной коммерции должны получать идентификаторы сделки менеджера сделки от клиентов Интернет перед подтверждением платежей. Требуется подтвердить идентификатор сделки менеджером сделки для обеспечения защищенного платежа из финансового учреждения. Менеджер сделки поддерживает базу данных зарегистрированных продавцов системы электронной коммерции.

Финансовое учреждение, такое как банк 1, обеспечивает санкционированный уровень денежных средств, которые пользователь Интернет имеет в распоряжении. Это может быть, например, кредит по открытому счету или кредитная карта.

Каждому продавцу системы электронной коммерции требуется счет в финансовом учреждении для получения платежей. Менеджер сделки несет ответственность за все платежи сделки в назначенное финансовое учреждение продавца системы электронной коммерции.

Каждое финансовое учреждение может предоставлять менеджеру перевода фондов доступ к финансовой информации клиентов, включающей наличие санкционированных фондов. Это даст возможность менеджеру перевода фондов подтверждать финансовое положение пользователя Интернет. Финансовый счет открывается пользователю на основании соглашения между менеджером перевода фондов и финансовым учреждением.

Менеджер перевода фондов является доверенным посредником, который предоставляет услуги между пользователями Интернет, продавцами системы электронной коммерции и финансовыми учреждениями. В частности, менеджер сделки является посредником, которому пользователь может доверять взаимодействие между продавцом и электронной системой перевода фондов финансового учреждения. Менеджер перевода фондов обеспечивает продавцов системы электронной коммерции санкционированным номером сделки в ответ на идентификатор сделки, посланный ему через защищенную сеть. Менеджер перевода фондов предоставляет в финансовое учреждение номер санкционированной сделки для каждого из идентификаторов сделок, посланных продавцом системы электронной сделки через защищенную сеть, предпочтительно менеджер сделки использует заново генерированный номер счета для замены исходного номера счета кредитной карты и/или номера счета дебетной карты для обработки сделки с использованием счета. Это добавляет дополнительный уровень защищенности процесса.

Менеджер перевода фондов несет ответственность за конфиденциальность для пользователей Интернет, выполняющих свою коммерцию с потребительскими сделками. Это реализуется с использованием специализированного программного обеспечения, бухгалтерских систем, методологии проектирования, процессов определения и управления данными.

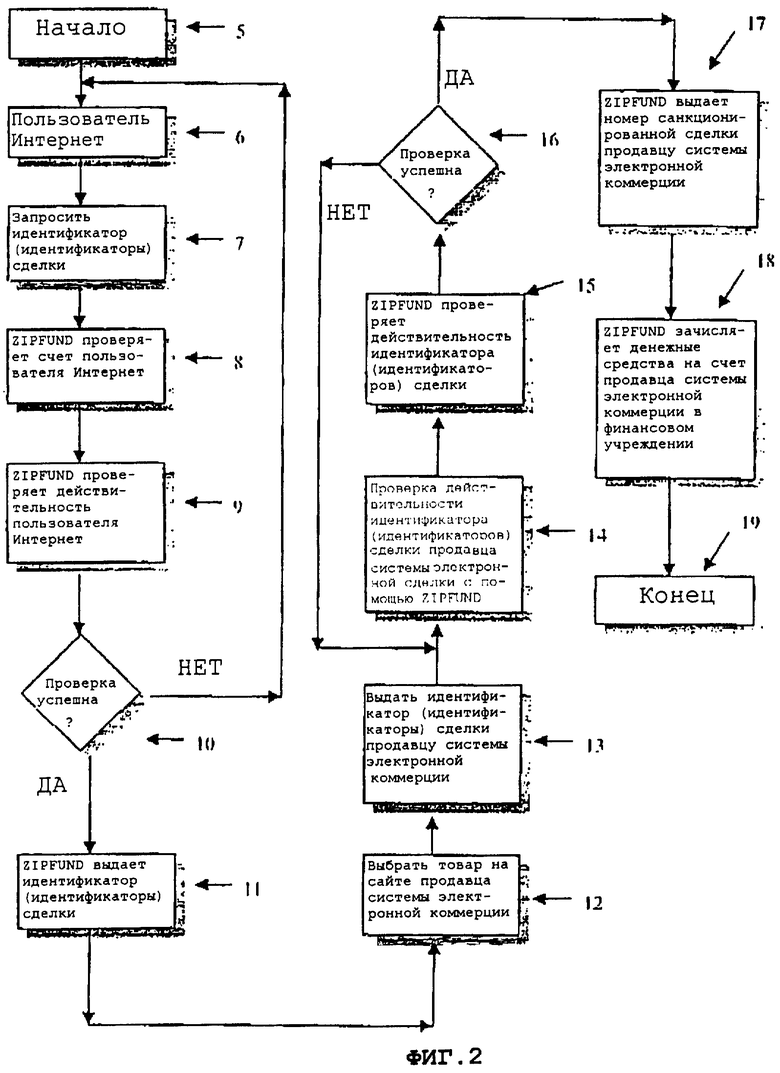

На фиг.2 показана процедура обработки сделки. Процедура начинается на этапе 5. Пользователь 4 Интернет соединяется с сетью Интернет на этапе 6 и обращается к менеджеру 2 сделки через сеть Интернет. Проверка пароля профиля пользователя проводится для предоставления доступа к менеджеру перевода фондов. Менеджер перевода фондов также осуществляет управление защищенным доступом к сети, и связь осуществляется в зашифрованном виде. Пользователю Интернет необходимо зарегистрироваться для того, чтобы иметь счет менеджером передачи.

Пользователь Интернет запрашивает на этапе 7 идентификатор сделки для его потребностей покупок. То есть, пользователь может запросить предоставления идентификатора сделки, который будет иметь запись предела, на который пользователь может быть авторизован. Эта величина должна быть меньше, чем имеющийся кредит, но также накладывает дополнительное ограничение на сделку, которая может быть проведена с использованием идентификатора сделки. Это позволяет пользователю контролировать максимальную величину сделки, которая может быть авторизована. Менеджер сделки проверяет на этапе 8 пользователя Интернет, чтобы гарантировать, что он или она является действительным пользователем. Менеджер сделки подтверждает процесс подтверждения действительности на этапе 9.

Если в результате этого решения на этапе 10 пользователь признан недействительным, то он не допускается к сайту менеджера сделки. Если пользователь является действительным, то менеджер сделки выдает на этапе 11 идентификатор сделки.

Пользователь Интернет затем может выбрать товар на сайте продавца системы электронной коммерции на этапе 12. После принятия решения покупать товар пользователь предоставляет идентификатор сделки продавцу системы электронной коммерции на этапе 13.

Продавец системы электронной коммерции обращается за подтверждением действительности идентификатора к менеджеру сделки на этапе 14. Менеджер сделки затем подтверждает действительность идентификатора сделки на этапе 15. Процесс защиты, включающий проверку пароля профиля продавца, проводится менеджером сделки перед санкционированием доступа. Дополнительное управление защитой доступа к сети, например, за счет шифрования обеспечивается для предотвращения проблем с обеспечением защищенности.

Если на этапе 16 установлено, что идентификатор сделки является недействительным, то сделка отклоняется. Если идентификатор отклонен, то продавцу сообщается об этом вместе с причиной отклонения. Если идентификатор сделки является действительным, то менеджер сделки выдает номер санкционированной сделки на этапе 17 продавцу системы электронной коммерции и запрещает дальнейшее использование идентификаторов сделки. Передача номера сделки продавцу подтверждает, что идентификатор сделки был принят. На этапе 18 менеджер сделки выдает кредит на счет продавца системы электронной коммерции в финансовом учреждении в соответствии с ценой покупки. Менеджер перевода фондов предпринимает проверку пароля перед санкционированием доступа к финансовому учреждению. Дополнительное управление защитой доступа к сети также обеспечивается, включая шифрование связи. Процедура затем заканчивается на этапе 19.

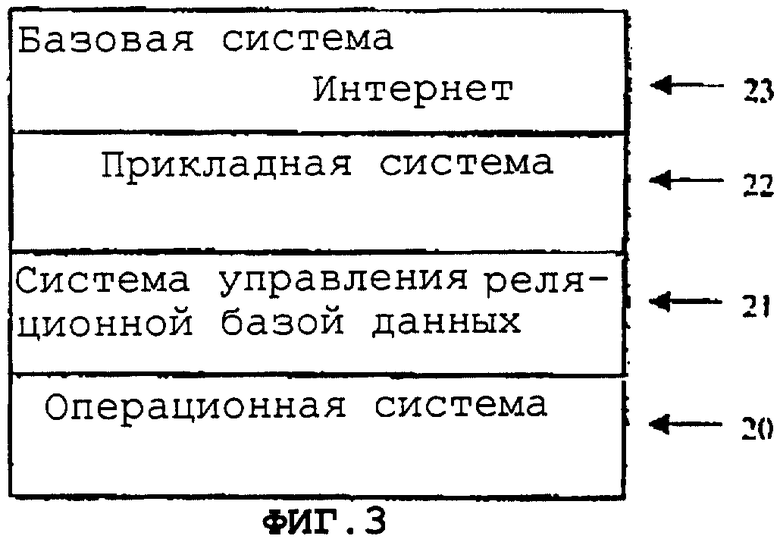

На фиг.3 изображена системная архитектура менеджера сделки. Операционная система 20 обеспечивает нижний уровень системной архитектуры менеджера сделки. Над операционной системой находится система 21 управления реляционной базой данных. Это центр сбора данных системы. Система 21 управления реляционной базой данных взаимодействует с прикладной системой 22. Прикладная система 22 взаимодействует с базовой системой 23 Интернет, которая связывает менеджера сделки с внешним миром.

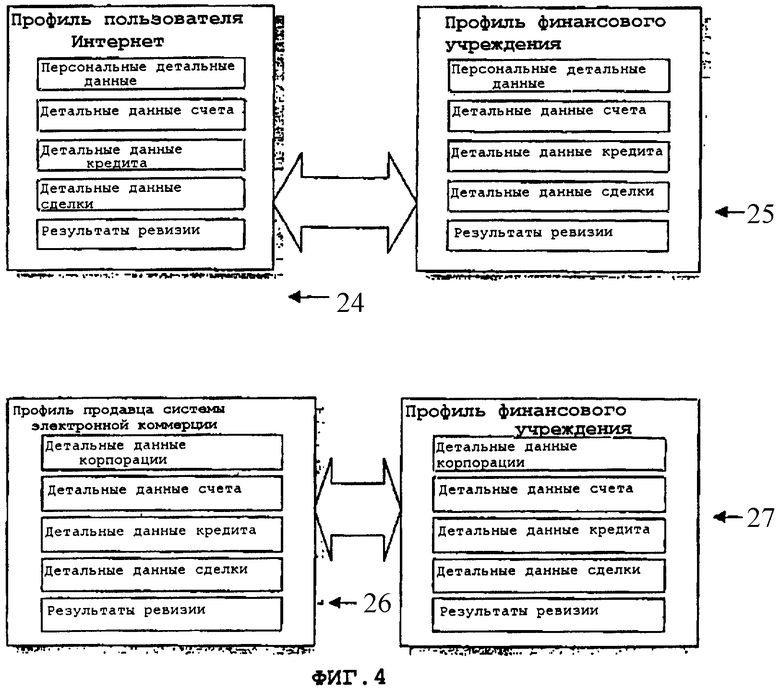

На фиг.4 изображена структура базы данных, связывающая профиль пользователя Интернет с финансовым учреждением и профиль продавца системы электронной коммерции с профилем финансового учреждения. Профилем 24 пользователя Интернет является банк информации, относящейся к конкретному пользователю Интернет. Он используется для проверки действительности с использованием профиля 25 финансового учреждения. Профиль 26 продавца системы электронной коммерции или банк информации относится к конкретному продавцу системы электронной коммерции. Он используется для проверки действительности с использованием профиля 27 финансового учреждения. Профили для пользователей Интернет могут быть отличными от профилей продавца системы электронной коммерции.

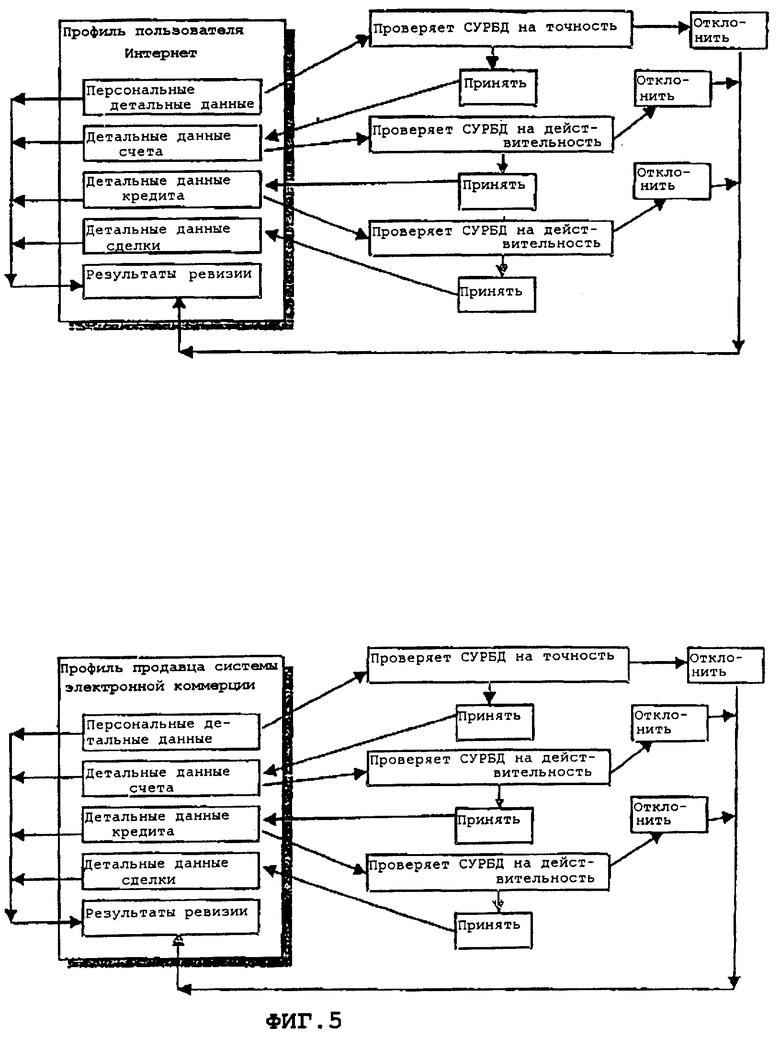

На фиг.5 изображены процессы и структура проверки действительности. В отношении профиля пользователя Интернет, персональные детальные данные проверяются на их точность системой управления реляционной базой данных и, если они подтверждены, то одобрены, затем проверяются детальные данные счета системой управления реляционной базой данных на действительность. При их подтверждении проверяются детальные данные кредита системой управления реляционной базой данных на их действительность и, если они подтверждены то, детальные данные сделки запоминаются. Также сохраняются результаты ревизии каждой проверки.

В отношении продавца системы электронной коммерции, детальные данные корпорации профиля продавца проверяются системой управления реляционной базой данных на их точность. Если они подтверждены, то затем проверяются детальные данные счета системой управления реляционной базой данных на их действительность. Если они подтверждены, то детальные данные кредита проверяются системой управления реляционной базой данных на их действительность. Если они подтверждены, то детальные данные сделки запоминаются. Результаты ревизии регистрируются для каждой проверки и изменяются для профиля.

Настоящее изобретение предоставляет следующие функциональные возможности для поддержки электронной коммерции:

- обеспечивает действительную оперативную систему, то есть процесс, в котором все сделки проводятся в режиме реального времени;

- обеспечивает систему покупок, в которой все пользователи могут делать покупки в оперативном режиме;

- обеспечивает систему платежа, которая поддерживает систему платежа других поставщиков (продавца и/или финансового учреждения);

- система обеспечивает проверку пароля для проверки действительности процессов в системе;

- обеспечивает поддержку дебетных и кредитных карт, позволяя использовать кредитные карты/дебетные карты других поставщиков (продавца и/или финансового учреждения), а также альтернативные возможности кредитных карт/дебетных карт для того, чтобы делать покупки и платежи;

- обеспечивает поддержку для всех счетов финансовых учреждений, давая возможность обрабатывать сделки с помощью всех типов банковских счетов (например, вкладами и чеками). Пользователи Интернет могут использовать все типы банковских счетов для того, чтобы делать интерактивные покупки и платежи, при условии, что они являются действительными пользователями;

- обеспечивает контроль объема покупки посредством использования идентификаторов сделки для всех пользователей, чтобы контролировать объем денежных средств для каждой сделки;

- обеспечивает систему проверки действительности пользователя в системе, проверяющей действительность идентификации пользователей;

- обеспечивает систему проверки действительности торговца в системе, проверяющей действительность идентификации продавцов;

- обеспечивает систему защиты с использованием системы шифрования и дешифрования и специализированной системной архитектуры.

Модификации и изменения могут быть сделаны в настоящем изобретении без изменения основных принципов изобретения. Характер таких модификаций и изменений должен быть определен в пределах объема настоящего изобретения, как определено описанием и формулой изобретения.

Изобретение относится к электронному способу проведения сделки. Техническим результатом является повышение надежности проведения сделки. Способ проведения сделки в режиме реального времени включает этапы обеспечения менеджера сделки, регистрации пользователя менеджером сделки, регистрации продавца менеджером сделки, запроса пользователем однозначного определенного идентификатора сделки от менеджера сделки для того, чтобы покрыть покупку, проверки менеджером сделки действительного пользователя, обеспечения менеджером сделки пользователя однозначно определенной идентификацией сделки, если пользователь является действительным, запроса пользователем продавца о сделке для приобретения товара или услуги, предоставления пользователем идентификации сделки продавцу, предоставления продавцом идентификации сделки менеджеру сделки, проверки действительности менеджером идентификации сделки, предоставления менеджером сделки продавцу однозначно определенного номера сделки, если идентификация сделки является действительной, и внесения платежа менеджером сделки на счет финансового учреждения продавца. 15 з.п. ф-лы, 5 ил.

обеспечения менеджера сделки;

регистрации пользователя менеджером сделки;

регистрации продавца менеджером сделки;

запроса пользователем однозначно определенного идентификатора сделки от менеджера сделки для покупки;

проверки менеджером сделки действительности пользователя;

обеспечения менеджером сделки пользователя однозначно определенной идентификацией сделки, если пользователь является действительным;

запроса пользователем продавца о сделке для приобретения товара или услуги;

предоставления пользователем идентификации сделки продавцу;

предоставления продавцом идентификации сделки менеджеру сделки;

проверки менеджером сделки действительности идентификации сделки;

предоставления менеджером сделки продавцу однозначно определенного номера сделки при подтверждении действительности идентификации сделки и

внесение платежа менеджером сделки на счет финансового учреждения продавца.

| ДОВЕРЕННЫЕ АГЕНТЫ ДЛЯ ОТКРЫТОГО ЭЛЕКТРОННОГО БИЗНЕСА | 1995 |

|

RU2136042C1 |

| СИСТЕМА ДЛЯ ПРОВЕДЕНИЯ БЕЗНАЛИЧНЫХ ФИНАНСОВЫХ ОПЕРАЦИЙ И СПОСОБ ПРОВЕДЕНИЯ БЕЗНАЛИЧНЫХ ФИНАНСОВЫХ ОПЕРАЦИЙ | 1994 |

|

RU2096826C1 |

| Прибор, замыкающий сигнальную цепь при повышении температуры | 1918 |

|

SU99A1 |

| US 5748740 A, 05.05.1998. | |||