Изобретение относится к автоматизации деятельности кредитных организаций, в частности к прогнозированию финансовых рисков, и может быть использовано при принятии решений о выдаче кредитов по заявкам потенциальных заемщиков.

Известны способ автоматического определения статуса потенциального заемщика и система для его реализации, описанные в патенте США 5797133, кл. G 06 Р 157/00. Способ включает ввод через телефонную линию в систему, содержащую процессор, ответов на вопросы, характеризующие потенциального заемщика, проверку правильности этих ответов, автоматическое определение статуса потенциального заемщика в соответствии с требованиями, выдвигаемыми кредитором, с использованием при этом информации, полученной из кредитного бюро. В определенных случаях решение о выдаче кредита принимает человек.

Описанная система принимает решения, главным образом, основываясь на данных, полученных из внешних источников, таких как кредитное бюро. В случае отсутствия информации о потенциальном заемщике в базе данных кредитного бюро система не в состоянии определить статус потенциального заемщика, что существенно сужает ее область применения и снижает производительность способа (количество обработанных заявок в единицу времени).

Наиболее близкими к настоящему изобретению по назначению и технической сущности являются известные система для предоставления и оценки величины кредита и реализуемый в ней способ (патент США 5611052, кл. G 06 F 17/60). Описанная в патенте система содержит центральный процессор, имеющий возможность соединения с терминалами для удаленного доступа, и с компьютерами кредитного бюро. Способ включает ввод данных заявки на получение кредита от потенциального заемщика, выбор формы кредита, передачу данных заявки в центральный процессор и прием данных подтверждения платежеспособности потенциального заемщика из центрального процессора, передачу запроса на получение информации в бюро кредита и прием отчета из бюро в отношении потенциального заемщика; определение рейтинга кредитоспособности для выбора модели рейтинга кредитоспособности, связанной с выбранным кредитом, ввод данных заявки в модель и определение первой величины рейтинга, ввод данных отчета в модель и определение второй величины рейтинга и платежеспособности потенциального заемщика на основе сравнения данных заявки и суммы первой и второй величины рейтинга с таблицей кредитов данного кредитора; передачу отчета кредитора в удаленное приемное устройство для отображения отчета на дисплее.

Используемый в описанном изобретении алгоритм принятия решения в значительной степени основывается на данных, получаемых в отношении каждого конкретного потенциального заемщика из кредитного бюро, либо в результате прямого обмена данными между банками. При отсутствии запрашиваемой информации о кредитной истории потенциального заемщика система не в состоянии принять решение автоматически, решение принимает человек, что приводит к снижению надежности и эффективности системы и способа. Данное обстоятельство существенно влияет на производительность описанных системы и способа особенно в случае их использования на развивающихся рынках, когда большинство потенциальных заемщиков еще не имеют кредитную историю, что характерно, например, для России.

Задача, на решение которой направлено заявляемое изобретение, заключается в повышении производительности системы и способа, а также их эффективности и надежности.

Указанный технический результат достигается тем, что в соответствии с изобретением способ принятия решений в сфере кредитования заключается в том, что вводят данные, характеризующие потенциального заемщика и представляющие выбранные варианты ответов на вопросы в заявке на предоставление кредита, передают их в устройство присвоения кодов, в котором формируют вектор данных X, и передают вектор данных Х в устройство обработки данных, определяют значение параметра, характеризующего кредитный лимит, с помощью устройства расчета кредитного лимита, определяют значение параметра, характеризующего кредитный рейтинг потенциального заемщика, с помощью устройства расчета кредитного рейтинга и передают данные, соответствующие указанным значениям параметров, в устройство обработки данных, в устройстве обработки данных вектор данных Х дополняют по меньшей мере данными, характеризующими кредитный лимит, и данными, характеризующими рейтинг потенциального заемщика, осуществляют его обработку в соответствии с алгоритмом принятия решения, воспроизводящим функционирование искусственной нейронной сети, и отображают на устройстве вывода данных рекомендации о предоставлении кредита и размер рекомендуемого кредита или об отказе в предоставлении кредита.

При этом данные выбранных вариантов ответов на вопросы предпочтительно вводят с помощью сканера или клавиатуры, причем данные заполненной заявки на предоставление кредита могут вводиться путем дистанционной передачи по каналу связи, и введенные данные сохраняют в базе данных, предназначенной для хранения сведений о заемщиках и их кредитных историй.

Кроме того, при определении значения параметра кредитного лимита, если в отношении данной заявки на предоставление кредита в устройство расчета кредитного лимита впервые поступает команда на расчет, устройство расчета кредитного лимита передает в устройство обработки данных максимально возможное значение кредитного лимита, а в случае поступления в отношении одной и той же заявки на предоставление кредита подобной команды второй и более раз устройство расчета кредитного лимита каждый раз уменьшает величину возможного кредитного лимита на заданное значение и передает в устройство обработки данных новое значение.

Кроме того, при определении значения параметра кредитного рейтинга устройство расчета кредитного рейтинга по команде из устройства обработки данных формирует запрос на поиск данных, соответствующих потенциальному заемщику, в базе данных, и, при обнаружении запрашиваемых данных, данные, характеризующие кредитную историю потенциального заемщика, передают в устройство расчета кредитного рейтинга и на основании указанных данных в устройстве расчета кредитного рейтинга определяют упомянутое значение параметра кредитного рейтинга, а при отсутствии запрашиваемых данных упомянутому значению параметра присваивают предварительно определенное значение, например нулевое значение.

Указанный выше технический результат достигается также в системе для принятия решений в сфере кредитования, содержащей устройство ввода данных, предназначенное для ввода данных из заявки на предоставление кредита, включающих выбранные потенциальным заемщиком варианты ответов на вопросы, представленные в упомянутой заявке, устройство присвоения кодов, соединенное с упомянутым устройством ввода данных, предназначенное для формирования из введенных данных вектора данных X, устройство расчета кредитного рейтинга, устройство расчета весовых коэффициентов, устройство хранения данных, соединенное с устройством расчета кредитного рейтинга и устройством расчета весовых коэффициентов, устройство расчета кредитного лимита, устройство обработки данных, соединенное своими входами соответственно с выходами устройства присвоения кодов, устройства расчета кредитного рейтинга, устройства расчета весовых коэффициентов и устройства расчета кредитного лимита, устройство сравнения, вход которого соединен с выходом устройства обработки данных, а первый выход - с входом устройства расчета кредитного лимита, и устройство вывода данных, вход которого соединен с вторым выходом устройства сравнения.

При этом устройство хранения данных предпочтительно включает в себя базу данных для хранения данных, представляющих ответы на вопросы, предоставленные теми заемщиками, заявки которых на предоставление кредита были удовлетворены, и данные, характеризующие их кредитную историю, а устройство расчета весовых коэффициентов выполнено с возможностью расчета весовых коэффициентов с использованием статистических методов и с учетом данных, считанных из базы данных, о соответствующих заявках заемщиков и их кредитных историях.

Кроме того, устройство обработки данных предпочтительно выполнено в виде двухслойной искусственной нейронной сети с числом нейронов, равным количеству вопросов в заявке на предоставление кредита плюс два, в промежуточном слое и с числом нейронов, равным одному, в выходном слое, причем устройство обработки использует знаковую функцию активации и предпочтительно выполнено с возможностью вычисления второго вектора данных Z1=А•X, где А - квадратная матрица весовых коэффициентов, вычисления третьего вектора данных Z2=Z1+В, где В - первый вектор весовых коэффициентов, вычисления четвертого вектора данных Z3, i-й элемент Z3 (i) которого определяется, как Z3 (i)=sign(Z2 (i))=1, если Z2 (i)>0, Z3 (i)=sign(Z2 (i))=-1 в противном случае, где i=1, 2, ..., N, вычисления скаляра z4=Z3 Т•С, где Т - символ транспонирования, С- второй вектор весовых коэффициентов, вычисления скаляра z5=z4+d, где d - пороговое значение, и передачи значения z5 в устройство сравнения, которое выполнено с возможностью сравнения результата вычисления с пороговым значением, в качестве которого выбран нуль, и вычисления скаляра Y в виде Y=sign(z5)=+1, если z5>0, Y=sign(z5)=-1 в противном случае,

при Y=+1 процедура обработки прекращается, при этом через устройство вывода данных выдается рекомендация о предоставлении кредита, сумма которого равна значению кредитного лимита, при котором Y=+1, а при Y=-1 значение параметра кредитного лимита устанавливается на заданную величину меньше, чем предыдущее, и процедура обработки повторяется с использованием тех же исходных данных, что и в предыдущем цикле вычислений, за исключением значения кредитного лимита, до тех пор, пока значение Y не станет равным +1, или пока значение кредитного лимита не достигнет нижнего предела, при котором, если Y=-1, через устройство вывода данных выдается рекомендация об отказе в предоставлении кредита.

Кроме того, система может дополнительно содержать удаленные компьютеры, соединенные с устройством ввода данных и с устройством вывода данных с помощью канала связи.

Изобретение поясняется чертежами, на которых представлено следующее:

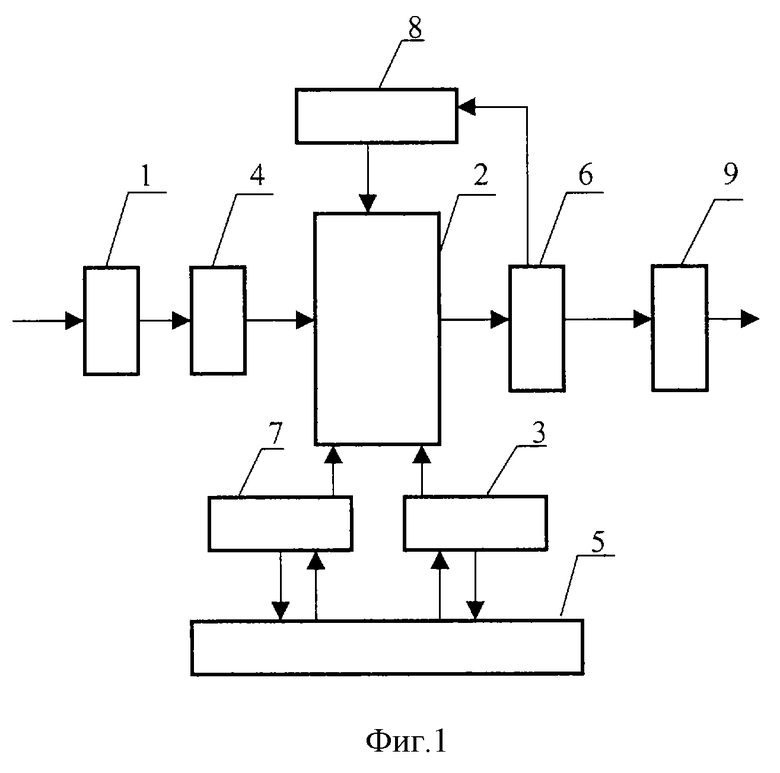

фиг. 1 - функциональная схема заявленной системы для принятия решений в сфере кредитования;

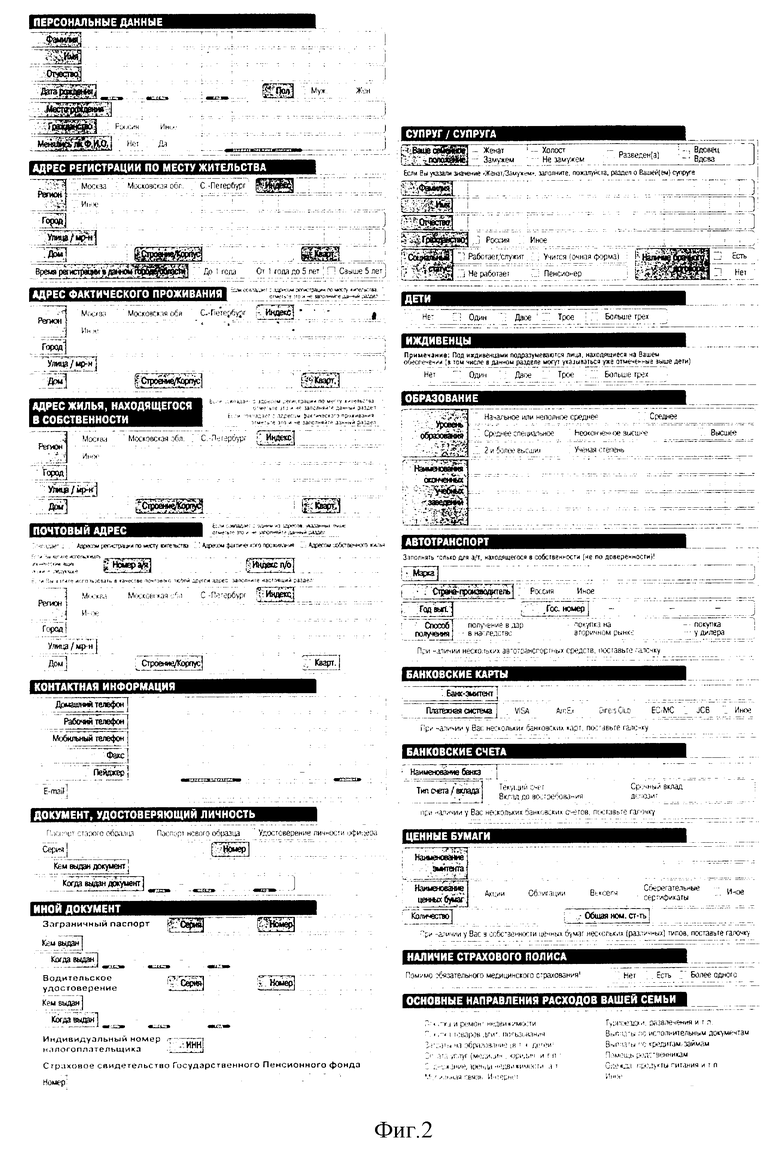

фиг. 2 - носитель данных, представляющий собой один из возможных видов заявки, заполняемой потенциальным заемщиком в качестве заявления на выдачу кредита.

Система содержит устройство 1 ввода данных, устройство 2 обработки данных, устройство 3 расчета весовых коэффициентов, устройство 4 присвоения кодов, устройство 5 хранения данных, устройство 6 сравнения, устройство 7 расчета кредитного рейтинга, устройство 8 расчета кредитного лимита, устройство 9 вывода данных.

Устройство 3 расчета весовых коэффициентов предназначено для расчета весовых коэффициентов с использованием известных методов оптимального оценивания информации [1], в данном случае содержащейся в потоке вводимых данных потенциальных заемщиков. При этом делаются некоторые априорные предположения о сценариях взаимоотношений Клиента и Банка, что позволяет положить в основу организации системы в целом известные принципы калмановской фильтрации [2]. Исходными данными для расчета весовых коэффициентов служат данные, полученные в виде ответов на вопросы и преобразованные определенным образом, например путем присвоения кодов, и соответствующие им данные, характеризующие кредитную историю, также представленные в виде кодов.

Устройство 4 присвоения кодов на основании хранящейся в нем таблицы соответствия каждому ответу на вопрос в зависимости от варианта ответа присваивает определенный код, представляющий собой целое число, значение которого зависит от значимости данного ответа на вопрос при рассмотрении возможности выделения кредита, и упорядочивает полученную последовательность чисел согласно их значениям. Значения кодов периодически изменяют по мере изменения социально-демографической ситуации в регионе использования системы.

Устройство 5 хранения данных включает в себя базу данных, в которой записаны данные, представляющие собой ответы на вопросы, предоставленные теми заемщиками, заявление которых о кредите было удовлетворено, и данные, характеризующие их кредитную историю. Далее по тексту под заемщиком понимается лицо, заявка которого на выдачу кредита уже была удовлетворена. Т.е. каждая запись базы данных состоит из двух блоков данных, первый из которых включает в себя данные о собственно заемщике, а второй блок данных представляет кредитную историю заемщика.

Устройство 6 сравнения предназначено для сравнения результатов вычислений с пороговым значением, в качестве которого может быть выбран, например, нуль.

Устройство 7 расчета кредитного рейтинга осуществляет расчет параметра, значение которого определяется на основе исходных данных, характеризующих кредитную историю потенциального заемщика и/или ответов на вопросы, предоставленные им же ранее в предшествующих заявках. В случае, если кредитная история рассматриваемого потенциального заемщика отсутствует, данному параметру присваивают, например, нулевое значение.

Устройство 8 расчета кредитного лимита предназначено для определения текущего значения величин кредитного лимита. При каждом новом обращении к данному устройству 8 текущее значение кредитного лимита изменяется на заданную величину. При первом обращении данному параметру присваивают максимально возможное значение из заданного диапазона значений.

Устройство 2 обработки данных при реализации заявленного способа функционирует как двухслойная искусственная нейронная сеть [3] с числом нейронов, равным количеству вопросов в заявке плюс два, в промежуточном слое и с числом нейронов, равным одному, в выходном слое. Используется знаковая функция активации.

В заявленной системе, как показано на фиг.1, устройство 2 обработки данных соединено с устройством 4 присвоения кодов, с устройством 3 расчета весовых коэффициентов, с устройством 7 расчета кредитного рейтинга, с устройством 8 расчета кредитного лимита и с устройством 6 сравнения, соединенным с устройством 9 вывода данных. Устройство 5 хранения данных соединено с устройством 3 расчета весовых коэффициентов и устройством 7 расчета кредитного рейтинга.

В настоящее время в качестве предпочтительной считается исключительно программная реализация скоринг-системы. Программное обеспечение, поддерживающее необходимые процедуры, состоит из двух основных модулей: оперативного и статистического.

Статистический модуль запускается два раза в день и реализован как совокупность двух основных процедур:

1) ночной серверной Sybase-процедуры, поддерживающей выделение из общей клиентской БД Банка только тех столбцов, которые участвуют в скоринге, и формирование специальной хранимой таблицы Clientsl, к которой затем обращается дневная процедура;

2) дневной стандартной C++ & Sybase-процедуры, обеспечивающей перекодировку данных в таблице Clientsl, расчет новых кодификаторов, а также матрицы А и векторов В, С, к которым затем обращается оперативный модуль.

3) Оперативный модуль представляет собой вызываемую C++ & Sybase-процедуру, инициализируемую по нажатию оператором в торговой точке клавиши "Конец ввода заявки"; после нажатия указанной клавиши данные, введенные в ноутбук агента, считываются в центральный офис, перекодируются, рассчитывается кредитный лимит и указанный лимит передается обратно в торговую точку для согласования с клиентом.

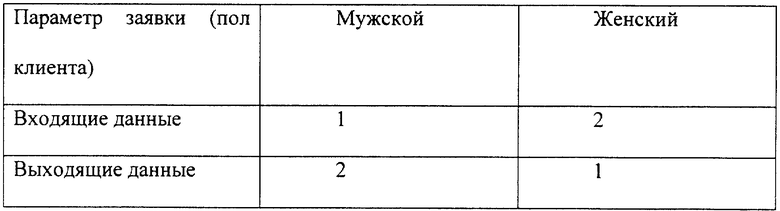

Устройство присвоения кодов (модуль Score_Code) - входит в состав оперативного модуля; представляет собой C++ & Sybase-процедуру, перебирающую данные из заявки, обращающуюся в БД Банка к нужному кодификатору и переписывающую входные данные на новые, например, обработка параметра "Пол клиента" через кодификатор "Пол клиента"(см. табл. в конце описания).

Устройство расчета кредитного рейтинга (модуль Cr_Level) входит в состав Статистического модуля, представляет собой C++ & Sybase-процедуру, выделяющую в таблице Clients1 столбцы, описывающие банковские продукты, уже предоставленные клиенту (сумма кредита, группа риска, кредитная история), и рассчитывающая на основании перечисленных данных скалярный параметр - кредитный рейтинг. Рейтинг растет, если клиент активно пользуется заемными средствами и вовремя погашает задолженность. Заявитель использует около 300 градаций кредитного рейтинга (начиная с -200 для неплательщиков). Результат вычислений сохраняется как дополнительный столбец таблицы Clients1.

Устройство расчета весовых коэффициентов (модуль Statistica) - входит в состав Статистического модуля и служит для преобразования данных таблицы Clients1 в векторы А, В и С. Помимо этого, данный модуль рассчитывает кодификаторы, используемые программой Score_ Code Оперативного модуля. Используется также как источник статистических данных по клиентской базе: типовые портреты клиентов, доходы, социальный состав, занятость, кредитоспособность и т.д.

Устройство расчета кредитного лимита + устройство сравнения - в программной реализации не имеют самостоятельного значения и входят в тело основной программы Оперативного модуля как стандартный цикл:

- присвоить кредитному лимиту L максимальное значение (в продукте "Потребительский кредит" Lmax=50000, в продукте "Казань" Lmax=30000);

- задействовать модуль Data_Score ;

- пока (Y<0 или L>0) присвоить L:=L-10000 и вернуться к предыдущему пункту.

Устройство обработки данных (модуль Data_Score) входит в состав Оперативного модуля и реализует вышеупомянутый нейросетевой алгоритм; при расчете осуществляется обращение за векторами А, В и С; входные данные по C++ представляют собой массив перекодированных данных заявки, а также два скаляра - кредитный рейтинг и кредитный лимит; выходом служит скаляр Y, использующийся для контроля числа циклов работы Оперативного модуля.

Система для принятия решений в сфере кредитования работает следующим образом.

Лицо, желающее получить кредит (потенциальный заемщик), например физическое лицо, заполняет установленную форму заявки (фиг.2), отвечая на имеющиеся в ней вопросы. Ответы на вопросы могут быть представлены на бумажном носителе или непосредственно в электронном виде. В первом случае они могут быть переведены в электронный вид либо с помощью сканера, либо путем ввода через клавиатуру. Заполненное заявление может также поступить в систему из удаленного источника (компьютера) по каналу связи (не показано), например сети Интернет.

После того как данные, соответствующие заявке на выдачу кредита, включающие ответы на вопросы, представленные в бланке заявки, поступают в устройство 1 ввода данных и распознаются им как таковые, устройство 1 ввода данных передает их в устройство 4 присвоения кодов. На основании таблицы соответствия, хранящейся в устройстве 4 присвоения кодов, каждому ответу на вопрос в зависимости от варианта ответа присваивают определенный код, представляющий собой целое число, и упорядочивают полученную последовательность чисел согласно их значимости, исходя из установленных из практического опыта предпочтений.

Для принятия решения о выдаче кредита и определения величины кредитного лимита, который может быть предоставлен потенциальному заемщику, заполнившему заявку, чьи ответы на вопросы поступили в систему, в устройство 2 обработки данных, помимо данных, относящихся к ответам потенциального заемщика на вопросы заявки, передают данные, соответствующие возможному значению кредитного лимита, данные, характеризующие кредитный рейтинг потенциального заемщика, данные, соответствующие матрице А весовых коэффициентов, а также данные, соответствующие элементам первого В и второго С векторов весовых коэффициентов. Для каждой вновь введенной заявки в устройстве 2 обработки данных формируется первый вектор Х данных, элементы которого представляют собой коды выбранных вариантов ответов на вопросы плюс кредитный рейтинг, плюс кредитный лимит. Следовательно, общая размерность вектора Х данных равна фиксированному значению N, например 100. В то же время данные, относящиеся к весовым коэффициентам, передаются в устройство 2 обработки данных периодически по мере накопления в базе данных значимого объема новой информации.

При поступлении команды на расчет в устройство 8 расчета кредитного лимита данное устройство 8 определяет значение параметра, характеризующего кредитный лимит, следующим образом. В случае, если в отношении данной заявки в устройство 8 расчета кредитного лимита впервые поступает команда на расчет, устройство 8 расчета кредитного лимита передает в устройство 2 обработки данных максимально возможное значение кредитного лимита. В случае поступления в отношении одной и той же заявки на выдачу кредита подобной команды второй и более раз устройство 8 расчета кредитного лимита каждый раз уменьшает величину возможного кредитного лимита на заданное значение (при этом последнее может меняться в зависимости от количества поступивших команд, касающихся одной и той же заявки), и передает в устройство 2 обработки данных новое значение. Количество значений кредитного лимита, которые могут быть переданы в устройство 2 обработки данных в отношении одной заявки, ограничено.

При поступлении в устройство 7 расчета кредитного рейтинга команды из устройства 2 обработки данных, включающей в себя запрос о кредитном рейтинге конкретного лица, заполнившего данную заявку, с указанием идентификатора этого лица, устройство 7 расчета кредитного рейтинга формирует запрос на поиск данных, соответствующих данному лицу в базе данных, в которой хранятся сведения о заемщиках и их кредитные истории, и передает этот запрос в устройство 5 хранения данных. В устройстве 5 хранения данных на основании этого запроса осуществляют поиск соответствующих данных в базе данных. В случае, если запрашиваемые данные обнаружены, т.е. сведения о лице, заполнившем заявку, имеются в базе данных, что означает, что данное лицо уже получало кредит и у него имеется кредитная история, данные, характеризующие кредитную историю этого лица, передают в устройство 7 расчета кредитного рейтинга. На основании этих данных в устройстве 7 расчета кредитного рейтинга рассчитывают значение параметра. В обратном случае данному параметру присваивают определенное значение, например нулевое, что означает, что данный потенциальный заемщик не имеет кредитной истории. Данные, соответствующие рассчитанному значению параметра, характеризующего кредитный рейтинг конкретного потенциального заемщика, передают в устройство 2 обработки данных.

Устройство 3 расчета весовых коэффициентов периодически формирует квадратную матрицу А весовых коэффициентов, размерность которой в рассматриваемом примере равна 100•100, первый вектор В весовых коэффициентов и второй вектор С весовых коэффициентов, причем размерность первого и второго векторов В и С весовых коэффициентов в данном примере равна 100. Значения всех весовых коэффициентов не зависят от ответов на вопросы, содержащиеся в конкретной заявке; они определяются исходя из совокупности всех заявок. Физический смысл весовых коэффициентов - это отражение в форме, пригодной для нейросетевой интерпретации, определенной статистической закономерности, заданной набором записей в базе данных и отражающей статистическую взаимосвязь параметров того или иного заемщика и его кредитной истории. (Пример: лица с цензом оседлости свыше 5 лет, как правило, имеют положительную кредитную историю; следовательно, формирование векторов и матрицы должно производиться таким образом, чтобы при нейросетевой обработке лица, имеющие ценз оседлости менее 5 лет, получали отказ в кредите.) Для расчета значений весовых коэффициентов считывают из базы данных данные, соответствующие заявкам заемщиков и их кредитным историям, и передают их в устройство 3 расчета весовых коэффициентов. Значения весовых коэффициентов рассчитывают, используя известные статистические методы, формируют матрицу А, вектор В и вектор С, несущие информацию о статистической связи параметров клиентов и их кредитных историй, и периодически передают данные, соответствующие элементам матрицы А, элементам векторов В и С, в устройство 2 обработки данных. Значения элементов матрицы А, элементов векторов В и С зависят от множества характеризующих заемщиков данных, хранящихся в базе данных. Если это множество не менялось, то значения также остаются неизменными. Значения элементов матрицы А, элементов векторов В и С изменятся только в случае, если в базу данных будут введены новые сведения или исключены старые. Поэтому расчет значений весовых коэффициентов может осуществляться только по мере поступления в базу данных новой информации и, следовательно, обновление векторов будет производиться после сохранения в базе данных новой порции заявок, например, раз в день.

После того как в устройство 2 обработки данных из устройства 8 расчета кредитного лимита, из устройства 7 расчета кредитного рейтинга и из устройства 3 расчета весовых коэффициентов поступят запрашиваемые данные, указанное устройство 2 выполняет следующие действия:

а) вычисляет второй вектор Z1 данных, равный произведению матрицы А на вектор Х данных

Z1=A•X;

б) вычисляет третий вектор Z2 данных, равный сумме второго вектора Z1 данных и первого вектора В весовых коэффициентов

Z2=Z1+В;

в) вычисляет четвертый вектор Z3 данных, все элементы которого равны +1 либо -1 в зависимости от того, какой знак имеет соответствующий элемент третьего вектора Z2 данных, т.е. i-й элемент Z3 (i) четвертого вектора данных определяется как Z3 (i)=sign(Z2 (i))=1, если Z2 (i)>0, Z3 (i)=sign(Z2 (i))=-1 в противном случае, где i=1, 2,..., N.

Этапы (а)-(в) описывают работу первого (промежуточного) слоя нейросети; при этом вектор Z3, данных есть результат обработки первого вектора Х данных этим слоем нейронов. Компоненты вектора Z3 данных, равные 1, соответствуют активированным нейронам, а компоненты, равные -1, соответствуют не активированным нейронам. Физически это означает, что принимается набор частных кредитных решений в свете того или иного критерия (материальное положение клиента, социальная стабильность и т.д.).

Выход каждого нейрона - это частное кредитное решение в свете какого-то одного критерия.

г) вычисляет скаляр z4, который представляет собой линейную комбинацию элементов четвертого вектора Z3 данных, взятых с весовыми коэффициентами, являющимися элементами второго вектора С весовых коэффициентов, т.е. z4= Z3•С, где Т - символ транспонирования,

д) вычисляет скаляр z5= z4+d, где d - пороговое значение, значение (в данном примере d= 0).

е) Значение z5 передается в устройство 6 сравнения, в котором вычисляется знаковая функция Y, равная +1 либо -1 в зависимости от того, какой знак имеет скаляр z5(если z5 равно нулю, то знаковой функции у присваивается значение -1), т.е.: Y=sign(z5)=1, если z5>1, Y=sign(z5)=-1 в противном случае.

Этапы (г)-(е) описывают работу второго (выходного) слоя нейросети, состоящего из одного нейрона; знаковая функция Y есть результат работы данного слоя или окончательное кредитное решение, принятое на основе обобщения частных решений, сформированных нейронами предыдущего слоя. Обобщение осуществляется путем суммирования принятых частных решений с весовыми коэффициентами, отражающими значимость того или иного критерия принятия решения в кредитной политике Банка (что важнее для Банка: материальное положение потенциального заемщика, его социальная стабильность или иные критерии).

В случае, если значение знаковой функции Y является положительным, то процедура вычислений прекращается, и в устройство 9 вывода данных передается команда, на основании которой последнее выдает рекомендации о предоставлении кредита лицу, заполнившему рассматриваемую заявку, размер рекомендуемого кредита при этом равен значению кредитного лимита, при котором значение знаковой функции Y равно +1, и эти рекомендации отображаются, например, на экране монитора компьютера (на фиг.1 не показан). В обратном случае, если в результате сравнения будет установлено, что значение знаковой функции Y является отрицательным (-1), то устройство 6 сравнения формирует команду об изменении величины кредитного лимита и передает ее в устройство 8 расчета кредитного лимита. Последнее присваивает параметру, характеризующему кредитный лимит, значение, на заданную величину меньшее, чем предыдущее, и передает данные, соответствующие этому значению, в устройство 2 обработки данных. Получив данные, соответствующие новому значению кредитного лимита, устройство 2 обработки данных повторяет описанные выше этапы обработки (а)-(д), используя в качестве исходных данных все те же данные, что и при предыдущем расчете, за исключением значения текущего кредитного лимита.

Процедуру изменения значения кредитного лимита и расчета значения знаковой функции Y при измененном значении кредитного лимита повторяют до тех пор, пока значение Y не станет равным +1, либо значение кредитного лимита не достигнет нижнего предела. Если и в этом случае Y=-1, то в устройство 9 вывода данных подается команда, согласно которой последнее выдает рекомендацию об отказе в предоставлении кредита и отображает ее, например, на экране монитора компьютера.

Источники информации

1. Пугачев B.C., Синицын И.Н. Стохастические дифференциальные системы. - 2-е изд., доп. - М.: Наука, 1990.

2. Ярлыков М. С. , Миронов М.А. Марковская теория оценивания случайных процессов. - М.: Радио и связь, 1993.

3. Уоссермен Ф. Нейрокомпьютерная техника: Теория и практика. - М.: Мир, 1990.

Изобретение относится к автоматизации деятельности кредитных организаций, в частности к прогнозированию финансовых рисков, и может быть использовано при принятии решений о выдаче кредитов по заявкам потенциальных заемщиков. Техническим результатом является повышение производительности, эффективности и надежности торговли. В способе принятия решения в сфере кредитования используют алгоритм принятия решения, воспроизводящий функционирование искусственной нейронной сети с числом нейронов, равным количеству вопросов в заявке на выдачу кредита плюс два, в промежуточном слое, и с числом нейронов, равным 1, в выходном слое. Система, реализующая способ, содержит устройство ввода данных, устройство вывода данных, устройство обработки данных, устройство расчета кредитного рейтинга, устройство расчета весовых коэффициентов, устройство присвоения кодов, устройство хранения данных, устройство сравнения и устройство расчета кредитного лимита. 2 с. и 11 з.п. ф-лы, 3 ил. , 1 табл.

| US 5611052 А, 11.03.1997 | |||

| СИСТЕМА ДЛЯ ПРОВЕДЕНИЯ БЕЗНАЛИЧНЫХ ФИНАНСОВЫХ ОПЕРАЦИЙ И СПОСОБ ПРОВЕДЕНИЯ БЕЗНАЛИЧНЫХ ФИНАНСОВЫХ ОПЕРАЦИЙ | 1994 |

|

RU2096826C1 |

| US 5797133 A, 18.08.1998 | |||

| СПОСОБ ОСУЩЕСТВЛЕНИЯ ЭЛЕКТРОННЫХ ФИНАНСОВЫХ ТРАНЗАКЦИЙ С ИСПОЛЬЗОВАНИЕМ ИНТЕЛЛЕКТУАЛЬНЫХ КАРТОЧЕК | 1997 |

|

RU2124752C1 |