Область техники, к которой относится изобретение

Настоящее изобретение представляет собой систему электронных переводов и способ для управления покупками он-лайн.

Уровень техники

Современные системы сделок Интернет - бизнеса вызывают у многих потребителей недостаточное доверие к покупкам он-лайн. Потребители беспокоятся о безопасности использования своих кредитных карт или дебетовых карт при совершении покупок. Они беспокоятся о том, что информация на их кредитных картах может попасть в плохие руки, их кредитные карты смогут быть доступными для сделок, которые они не проводили и не санкционировали.

Способ электронного перевода денежных средств (ЭПДС), изложенный в описании международной заявки на патент PCT/AU01/00137, предлагает процесс, который обеспечивает сделке добавочную безопасность.

Настоящее изобретение относится к дополнительным улучшениям этого способа.

Раскрытие изобретения

Согласно настоящему изобретению предоставляется способ проведения сделок он-лайн, включающий в себя этапы:

предоставления менеджера по сделкам;

генерации одноразовой идентификации запроса на сделку (ИЗС);

соотнесения менеджером по сделкам идентификации запроса на сделку с банковской информацией зарегистрированного пользователя;

обеспечения зарегистрированного пользователя идентификацией запроса на сделку;

запроса у коммерсанта зарегистрированным пользователем на покупку продукта или услуги, имеющей стоимость, причем запрос на покупку включает в себя предоставление коммерсанту идентификации запроса на сделку;

отправки коммерсантом менеджеру по сделкам запроса на оплату переводом денежных средств от пользователя к коммерсанту, причем запрос на оплату включает в себя идентификацию запроса на сделку и стоимость;

проверки менеджером по сделкам достоверности идентификации запроса на сделку и блокирования повторного использования идентификации запроса на сделку;

если идентификация запроса на сделку достоверна, отправки запроса на ЭПДС в финансовый институт для перевода стоимости в денежных средствах от пользователя коммерсанту, причем запрос на ЭПДС включает в себя банковскую информацию;

проверки, имеется ли в наличии достаточное количество денежных средств на банковском счете пользователя, и, если достаточное количество денежных средств имеется в наличии, выполнения перевода финансовым институтом согласно банковской информации;

получения менеджером по сделкам подтверждения о переводе из финансового института и отправки подтверждения коммерсанту.

Предпочтительно менеджер по сделкам генерирует идентификацию запроса на сделку. В одном из вариантов осуществления идентификация запроса на сделку включает в себя случайное число. В другом варианте осуществления идентификацию запроса на сделку генерируют с применением формулы. Еще в одном варианте осуществления идентификацию запроса на сделку генерируют с применением случайного числа и формулы.

Предпочтительно комбинированную идентификацию сделки генерируют при помощи комбинирования идентификации запроса на сделку, генерируемой менеджером по сделкам, и кода идентификации, предоставляемого пользователем, причем комбинированная идентификация сделки посылается в запросе на покупку менеджеру по сделкам.

Предпочтительно банковская информация, относящаяся к идентификации запроса на сделку, включает в себя номер кредитной карты или дебетовой карты, дату истечения срока действия карты, персональный идентификационный номер (ПИН) или пароль и имя владельца кредитной карты. В качестве альтернативы банковская информация включает в себя номер банковского счета. Дополнительно она может включать в себя тип банковского счета и информацию о владельце банковского счета.

Предпочтительно регистрация пользователя происходит до генерации ИЗС. Предпочтительно регистрация пользователя влечет за собой создание пользовательского счета менеджера по сделкам, в котором пользовательский счет менеджера по сделкам включает в себя номер счета менеджера по сделкам и банковскую информацию, предоставленную пользователем менеджеру по сделкам. Предпочтительно менеджер по сделкам подтверждает банковскую информацию в финансовом институте пользователя. Предпочтительно регистрация пользователя включает в себя предоставление пользователем менеджеру по сделкам используемого пользователем кода идентификации. Предпочтительно менеджер по сделкам записывает дополнительную информацию пользователя, такую как персональные подробности, в пользовательском счете менеджера по сделкам.

Предпочтительно идентификация запроса на сделку относится к пользовательскому счету менеджера по сделкам, таким образом, связывая идентификацию запроса на сделку с банковской информацией. Предпочтительно пользовательская информация о счете менеджера по сделкам включает в себя дату истечения срока действия счета менеджера по сделкам и пароль счета менеджера по сделкам. Предпочтительно информация о счете менеджера по сделкам дополнительно включает в себя псевдоним счета менеджера по сделкам. Предпочтительно каждая взаимосвязь идентификации счета запроса на сделку с банковской информацией дополнительно включает в себя номер счета менеджера по сделкам или псевдоним счета сделки, предельный размер сделки и пароль для изменения предельного размера сделки.

Предпочтительно зарегистрированный пользователь обеспечивается еще одной одноразовой идентификацией запроса на сделку менеджером по сделкам в ответ на запрос зарегистрированного пользователя.

Предпочтительно коммерсанта регистрирует менеджер по сделкам. Предпочтительно регистрация коммерсанта влечет за собой предоставление менеджером по сделкам коммерсанту идентификации коммерсанта. Предпочтительно запрос на покупку, посылаемый коммерсантом менеджеру по сделкам, включает в себя идентификацию коммерсанта. Предпочтительно запрос на покупку включает в себя комбинированную ИЗС, причем коммерсанта обеспечивают идентификацией запроса на сделку в виде комбинированной ИЗС.

Предпочтительно запрос на покупку включает в себя предоставление коммерсанту стоимости покупки. В качестве альтернативы пользователь называет объект покупки, и коммерсант предоставляет стоимость покупки.

Предпочтительно менеджер по сделкам проверяет достоверность идентификации запроса на сделку при помощи проверки того, что идентификация запроса на сделку соотносится с пользовательским счетом менеджера по сделкам. Предпочтительно пароль счета менеджера по сделкам предоставляют для установления идентичности пользователя, предоставляющего идентификацию запроса на сделку. Предпочтительно блокирование использования идентификации запроса на сделку производят посредством удаления взаимосвязи между идентификацией запроса на сделку и пользовательским номером счета менеджера по сделкам. В качестве альтернативы идентификацию запроса на сделку удаляют из информации пользовательского счета менеджера по сделкам.

Предпочтительно блокирование использования идентификации запроса на сделку включает в себя этап добавления идентификации запроса на сделку в отработанный список, причем отработанный список используют для гарантии того, что идентификацию запроса на сделку не используют повторно.

В одном из вариантов осуществления этап блокирования повторного использования идентификации запроса на сделку включает в себя формулу для генерации одноразовой идентификации запроса на сделку, включающую в себя увеличение в следующем выданном ИЗС. Предпочтительно способ генерации ИЗС включает в себя предоставление числа или знака контрольной суммы в идентификации запроса на сделку. Предпочтительно идентификация запроса на сделку представляет собой число.

Предпочтительно запрос на ЭПДС в финансовый институт проводят с использованием кредитной карты или подробностей банковского счета, причем сумма перевода (стоимость перевода) и подробности счета коммерсанта посылают в финансовый институт для перевода денежных средств согласно стандартной системе электронного перевода денежных средств.

Предпочтительно финансовый институт посылает ответ о недостаточной денежной сумме, если отсутствует достаточная денежная сумма, после чего менеджер по сделкам посылает ответ о недостаточной денежной сумме коммерсанту.

В одном из вариантов осуществления подтверждение перевода, отправленное из финансового института менеджеру по сделкам, является таким же, как сообщение о подтверждении, отправленное от менеджера по сделкам коммерсанту. В другом варианте осуществления менеджер по сделкам создает другое сообщение подтверждения для коммерсанта.

Предпочтительно подтверждение перевода денежных средств посылается от коммерсанта или менеджера по сделкам пользователю. Предпочтительно такое подтверждение посылается в виде сообщения электронной почты.

Предпочтительно идентификация запроса на сделку выдается в среде он-лайн, такой как через Интернет. В качестве альтернативы идентификация запроса на сделку предоставляется пользователю через телефонную интерфейсную систему. В качестве альтернативы ИЗС выдается пользователю при помощи отправки ИЗС в портативное запоминающее устройство, которым обладает пользователь. Предпочтительно пользователь может активировать передачу идентификации запроса на сделку из портативного устройства коммерсанту. Предпочтительно портативное запоминающее устройство может хранить набор идентификаций запросов на сделку.

Предпочтительно набор идентификаций запроса на сделку может предоставляться пользователю. Предпочтительно менеджер по сделкам управляет множеством зарегистрированных пользователей, каждый из которых имеет набор идентификаций запросов на сделку, доступных для использования при совершении покупки.

Предпочтительно менеджер по сделкам регистрирует множество коммерсантов. Предпочтительно менеджер по сделкам может выполнять электронные переводы между множеством финансовых институтов.

Предпочтительно идентификация запроса на сделку представляет собой строку знаков. Предпочтительно идентификация запроса на сделку представляет собой случайно генерируемую строку знаков.

Согласно другому аспекту настоящего изобретения предлагается способ проведения он-лайн финансовой сделки, включающий в себя этапы:

регистрации пользователя менеджером по сделкам;

обеспечения пользователя кодом идентификации;

идентификации пользователя менеджером по сделкам при помощи предоставления пользователем кода идентификации менеджеру по сделкам для верификации и, если верификация успешна, предоставления пользователю одноразового кода сделки;

запроса на финансовую сделку, включающего в себя предоставление пользователем кода сделки;

верификации идентичности пользователя из кода сделки и, если верификация успешна, авторизации финансовой сделки.

Предпочтительно код идентификации содержит код входа в систему и пароль. Предпочтительно код идентификации связан с банковской информацией пользователя, которая сохраняется менеджером по сделкам.

Предпочтительно код сделки генерируется менеджером по сделкам. Предпочтительно код сделки соотносится с кодом идентификации.

Предпочтительно пользователь запрашивает сделку от третьей стороны. Предпочтительно третья сторона представляет собой коммерсанта. Предпочтительно сделка предназначена для покупки товара или услуги у коммерсанта. В качестве альтернативы третьей стороной является финансовый институт.

Предпочтительно пользователь предоставляет третью сторону кодом сделки, как часть запроса. Предпочтительно код сделки предоставляется менеджеру по сделкам третьей стороной. Предпочтительно стоимость финансовой сделки предоставляется менеджеру по сделкам третьей стороной.

Предпочтительно, если финансовая сделка авторизуется Электронным Переводом Денежных Средств (ЭПДС), запрос посылается в финансовый институт согласно банковской информации, сохраненной менеджером по сделкам. Предпочтительно запрос на ЭПДС предназначен для перевода стоимости сделки от пользователя согласно пользовательской банковской информации третьей стороне. Предпочтительно до авторизации сделки производится проверка в отношении того, допускается ли продолжение сделки. Предпочтительно сделка допускается к продолжению, если достаточное количество денежных средств доступно для покрытия суммы сделки. В качестве альтернативы проверка выполняется как часть ЭПДС в отношении того, достаточно ли денежных средств, доступных для выполнения ЭПДС. Предпочтительно менеджера по сделкам уведомляют об успехе ЭПДС.

Предпочтительно менеджер по сделкам предоставляет подтверждение третьей стороне об успехе финансовой сделки.

Также согласно настоящему изобретению предлагается способ проведения сделки он-лайн, включающей в себя этапы:

предоставления менеджера по сделкам;

генерации одноразовой идентификации запроса на сделку;

соотнесения менеджером по сделкам идентификации запроса на сделку с банковской информацией зарегистрированного пользователя;

обеспечения зарегистрированного пользователя идентификацией запроса на сделку;

запроса зарегистрированным пользователем перевода некоторой суммы с пользовательского счета на другой счет, причем запрос на сделку включает в себя предоставление идентификации запроса на сделку и указанной суммы менеджеру по сделкам;

проверки менеджером по сделкам достоверности идентификации запроса на сделку и блокирования повторного использования идентификации запроса на сделку;

если идентификация запроса на сделку достоверна, отправки запроса на ЭПДС в финансовый институт для перевода суммы денежных средств с пользовательского счета на другой счет, причем запрос на ЭПДС включает в себя банковскую информацию;

проверки, находится ли достаточное количество денежных средств на банковском счете пользователя, и, если достаточное количество денежных средств имеется в наличии, выполнения перевода финансовым институтом согласно банковской информации;

получения менеджером по сделкам подтверждения о переводе из финансового института и отправки подтверждения пользователю.

Согласно настоящему изобретению предлагается система проведения сделки он-лайн, включающая в себя:

средство для пользователя для запроса на перевод некоторой денежной суммы, предназначенной для перевода принимающей стороне, и предоставления одноразовой идентификации запроса на сделку менеджеру по сделкам в запросе на оплату;

менеджера по сделкам, который включает в себя:

средство для регистрации пользователя;

средство для регистрации коммерсанта;

средства для генерации одноразовой идентификации запроса на сделку;

средство для предоставления зарегистрированному пользователю идентификации запроса на сделку;

средство, выполненное с возможностью соотнесения идентификации запроса на сделку с банковской информацией зарегистрированного пользователя;

средство для получения запроса на оплату, причем запрос на оплату включает в себя идентификацию запроса на сделку, денежную сумму, предназначенную для перевода, и идентификацию принимающей стороны;

средство для проверки достоверности идентификации запроса на сделку и блокирования повторного использования идентификации запроса на сделку;

средство для отправки запроса на ЭПДС в финансовый институт для перевода стоимости в виде денежных средств от пользователя принимающей стороне, если идентификация запроса на сделку достоверна, причем запрос на ЭПДС включает в себя банковскую информацию;

средство для получения подтверждения перевода из финансового института и отправки подтверждения пользователю и/или принимающей стороне.

Согласно другому аспекту настоящего изобретения предлагается менеджер по сделкам для проведения сделки он-лайн, включающий в себя:

средство для регистрации пользователя и получения банковской информации от пользователя;

средство для регистрации коммерсанта;

средство получения от пользователя запроса на одноразовую идентификацию запроса на сделку для совершения покупки;

средства для генерации одноразовой идентификации запроса на сделку;

средство для проверки достоверности пользователя, предоставления пользователю идентификации запроса на сделку с банковской информацией пользователя, если достоверность пользователя подтверждена, и соотнесения идентификации запроса на сделку;

средство для получения идентификатора запроса на сделку и стоимости покупки от коммерсанта в сведениях о покупке, причем идентификация запроса на сделку предоставляется пользователем коммерсанту во время выполнения запроса на сделку для покупки;

отправку запроса на ЭПДС в финансовый институт для перевода стоимости в денежных средствах от пользователя коммерсанту, причем запрос на ЭПДС включает в себя банковскую информацию, если идентификация запроса на сделку достоверна;

средство для проверки достоверности идентификации запроса на сделку, блокирования повторного использования идентификации запроса на сделку и средство для обеспечения коммерсанта уникальным идентификатором признания сделки, если имеется в наличии достаточное количество денежных средств для совершения перевода.

Краткое описание чертежей

Для обеспечения лучшего понимания настоящего изобретения будет представлено подробное описание предпочтительных вариантов осуществления настоящего изобретения, в которых:

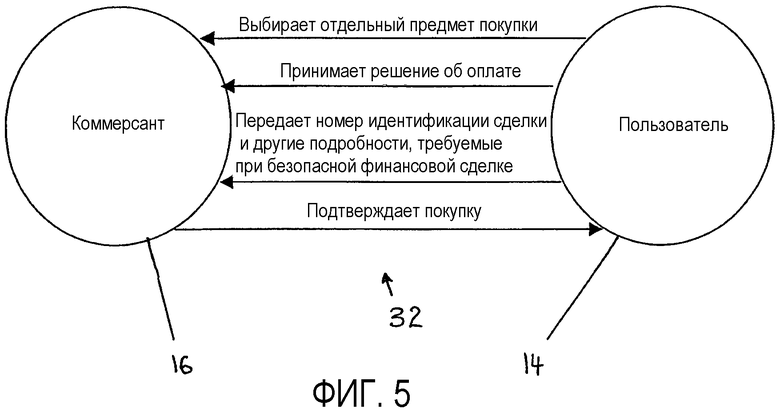

фиг.1 представляет собой схематическое представление связи между участниками системы сделок настоящего изобретения;

на фиг.2 изображена схематическая диаграмма, показывающая связь между пользователем и менеджером по сделкам и внешней организацией или институтом в процессе оформления для пользователя счета менеджера по сделкам;

фиг.3 представляет собой схематическое представление, показывающее связь между коммерсантом и менеджером по сделкам в процессе запроса коммерсантом счета менеджера по сделкам;

фиг.4 представляет собой схематическое представление, показывающее связь между финансовым институтом и менеджером по сделкам в процессе оформления счета менеджером по сделкам;

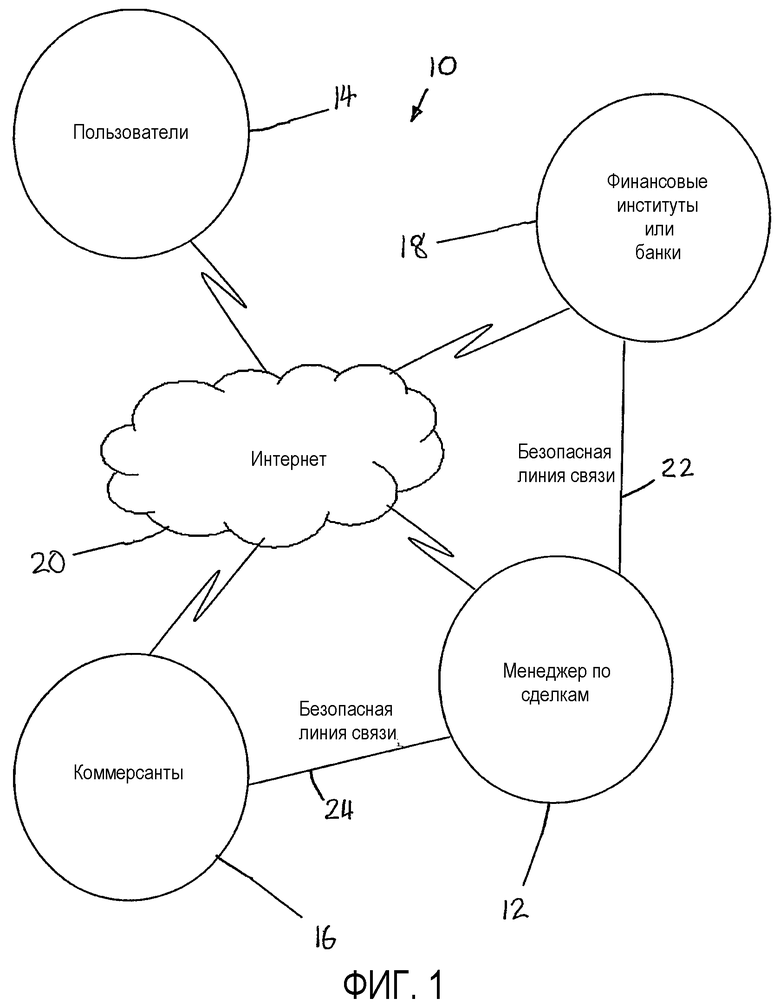

фиг.5 представляет собой схематическое представление, показывающее связь между пользователем и коммерсантом для покупки продукта или услуги;

фиг.6 представляет собой схематическое представление, показывающее связь между коммерсантом и менеджером по сделкам при покупке продукта или услуги;

фиг.7 представляет собой схематическое представление, показывающее связь между менеджером по сделкам и финансовым институтом или банком при покупке товара или услуги;

фиг.8 представляет собой схематическое представление, показывающее связь между менеджером по сделкам, и пользователем, и коммерсантом, подтверждающим оплату покупки;

фиг.9 представляет собой блок-схему, показывающую этапы, выполняемые при запросе счета менеджера по сделкам;

фиг.10 представляет собой блок-схему, показывающую этапы, выполняемые в процесс совершения покупки пользователем;

фиг.11 представляет собой схематическое представление, показывающее связь между пользователем и менеджером по сделкам при предоставлении пользователем менеджеру по сделкам безопасного кода идентификации пользователя;

фиг.12 представляет собой пример комбинирования кода идентификации пользователя с номером ИЗС для создания комбинированного ИЗС;

фиг.13 представляет собой другой пример комбинирования кода идентификации пользователя с номером ИЗС;

на фиг.14 показаны дополнительные примеры комбинирования кода идентификации пользователя с номером ИЗС;

на фиг.15 показаны альтернативные способы связи между пользователем и менеджером по сделкам;

на фиг.16 показано схематическое представление структуры работы менеджера по сделкам настоящего изобретения.

Осуществление изобретения

На фиг.1 показана система для проведения финансовой сделки 10, которая включает в себя менеджера 12 по сделкам, который является доверяемым посредником, который обеспечивает оказание услуг между пользователем 14, коммерсантом 16 Интернет - бизнеса и финансовым институтом 18. В частности, менеджер 12 по сделкам является посредником, которому каждый пользователь может доверить проведение электронных сделок от имени пользователя.

Пользователь 14 может связаться с менеджером 12 по сделкам по Интернету 20 или другой подходящей сети. Каждый коммерсант 16 связывается с менеджером 12 по сделкам по безопасной линии 24 связи. Каждый финансовый институт 18 связывается с менеджером 12 по сделкам по безопасной линии 22 связи. Безопасные линии 22 и 24 связи могут представлять собой прямые соединения или зашифрованную связь через сети общего пользования, такой как Интернет 20.

Каждый пользователь 14 должен быть зарегистрирован менеджером 12 по сделкам, после чего менеджером 12 по сделкам открывается счет. Для регистрации менеджером 12 по сделкам пользователь 14 должен предоставить подробности своего банковского счета вместе с некоторыми персональными подробностями. Подробности банковского счета могут включать в себя номер банковского счета, тип счета, номер кредитной карты, номер дебетовой карты, дату истечения срока действия каждой карты и/или лимиты кредитной карты. Персональные подробности могут включать в себя имя и адрес, но также могут включать в себя другие подробности, такие как дату дня рождения, номер социального страхования, номер водительского удостоверения, номер паспорта и т.п. Тип счета, например, может быть сберегательным счетом, чековым счетом, счетом кредитной карточки, счетом дебетовой карточки, процентным счетом вкладчика или другим типом банковских счетов или счетов финансовых институтов. Каждый счет пользователя открытый менеджером 12 по сделкам обеспечивается номером счета менеджера по сделкам.

Информацию, хранимую менеджером 12 по сделкам в отношении каждого пользователя, хранят в секрете и в соответствии с нормами права о неприкосновенности личной жизни.

В одном из вариантов осуществления пользователь также предоставляет безопасный код идентификации, который используют при генерации комбинированного ИЗС, как будет описано ниже. Такой код идентификации может быть изменен по желанию пользователя.

Номер счета менеджера по сделкам может быть связан с псевдонимом счета менеджера по сделкам, таким как, например, "John Doe". Каждый псевдоним должен быть уникальным для того, чтобы два псевдонима пользователей не могли быть перепутаны. Пользователь 14 может использовать псевдоним для обращения к счету менеджера по сделкам, а не к номеру счета. Номер счета менеджера по сделкам соотнесен или отражен в подробностях банковского счета, включающих в себя номер банковского счета пользователя или номер кредитной карточки и/или дебетовой карточки, и защищен. Одним из основных преимуществ настоящего изобретения является то, что подробности пользователя, включающие в себя банковский счет пользователя, не требуют использования номера кредитной карточки для проведения финансовых сделок. Псевдоним можно использовать для получения доступа к менеджеру по сделкам для изменения подробностей, предоставления нового кода идентификации пользователя, просмотра прошлых сделок или управления счетом пользователя каким-либо другим способом.

Дата истечения срока действия счета менеджера по сделкам предусмотрена в счете, в котором находится дата прекращения действия счета менеджера по сделкам. Счет может быть обновлен, а дата истечения срока действия продлена.

Пароль счета менеджера по сделкам является необязательной отличительной особенностью, которая может быть использована для обеспечения дополнительного уровня защиты до обработки сделки менеджером по сделкам. Более подробно это будет описано ниже. В качестве альтернативы или дополнения пароль может быть использован для получения доступа к счету пользователя менеджера по сделкам с целью управления счетом.

Может быть предоставлено множество менеджеров по сделкам. Для работы с менеджером по сделкам может быть лицензирован финансовый институт или другая организация. Менеджер по сделкам может быть географически расположен так, чтобы поддерживать конкретный регион согласно, например, лицензионному соглашению. Менеджеры по сделкам могут связываться друг с другом для оформления оплаты. Таким образом, один номер счета менеджера по сделкам можно использовать для любого счета финансового института, зарегистрированного одним из менеджеров по сделкам. Если существует множество менеджеров по сделкам, они могут работать в качестве одного логического менеджера 12 по сделкам.

Финансовый институт 18 может, например, быть банком, кредитным обществом, кредитным союзом, жилищно-строительным кооперативом или любым другим подходящим финансовым институтом, который имеет счета, на которые пользователи могут вносить деньги, и с их счетов может быть произведен электронный перевод денег.

Коммерсант 16 представляет собой человека или сущность, которая использует он-лайн сайт, такой как Интернет - сайт, для проведения коммерческих сделок с пользователями 14. Коммерсанты 16 регистрируются менеджером 12 по сделкам для использования возможностей, предоставляемых настоящим изобретением. Процесс регистрации гарантирует, что сайт Интернет - бизнеса коммерсанта является защищенным сайтом. Менеджер 12 по сделкам предоставляет указанную сертификацию интернет - клиентам. Менеджер 12 по сделкам может поддерживать базу данных зарегистрированных коммерсантов 16 Интернет - бизнеса. Коммерсантам 16 Интернет - бизнеса также необходим банковский счет финансового института 18 для получения оплаты. Менеджеру 12 по сделкам как посреднику пользователь доверяет проведение платежей от пользователя 14, и он гарантирует доведение их до указанного коммерсанта 16 только в случае получения соответствующей авторизации пользователя 14.

Необходимо взаимодействие между менеджером 12 по сделкам и финансовым институтом 18 пользователя 14 для перевода денежных средств в направлении менеджера 12 по сделкам. Счет менеджера 12 по сделкам выдают клиенту на основании соглашения между менеджером 12 по сделкам и финансовым институтом 18. Менеджер 12 по сделкам несет ответственность за безопасность бизнеса при сделках пользователя.

На фиг.2 показан процесс 26 обмена данными при регистрации пользователя 14 менеджером 12 по сделкам. Пользователь 14 посылает запрос на регистрацию на веб - сайт менеджера по сделкам и запрос счета. Вместе с запросом счета менеджера по сделкам менеджеру 12 по сделкам посылают необходимую информацию для менеджера по сделкам для открытия счета (например, персональные подробности пользователя и банковские подробности пользователя с их финансовым институтом 18).

Менеджер 12 по сделкам подтверждает запрос и в том случае, если пользователь 14 соответствует критериям менеджера по сделкам, запрашивает у финансового института 18 подтверждения достоверности запроса. Финансовый институт 18 либо подтверждает, либо опровергает достоверность. Затем менеджер 12 по сделкам либо утверждает, либо отклоняет запрос на регистрацию и посылает соответствующий ответ пользователю 14.

Пользователь 14 может иметь больше одного счета финансового института, связанного со счетом менеджера по сделкам. В этом случае пользователь 14 предоставляет всю банковскую информацию, требуемую для дополнительных счетов, и менеджер 12 по сделкам обращается за подтверждением достоверности к каждому финансовому институту. Обычно можно указывать один счет финансового института в качестве основного счета.

Для совершения финансовой сделки пользователь 14 затем должен запросить, по меньшей мере, одну идентификацию запроса на сделку (ИЗС). Цель ИЗС включает в себя идентификацию пользователя менеджером по сделкам для сделки, исходя из конкретной сделки, как будет описано более подробно ниже. Не требуется, чтобы номер ИЗС представлял собой именно номер, он может быть строкой символов, но обычно может быть преобразован в двоичный номер. ИЗС рассматривают как конфиденциальный во время его использования.

Для каждой сделки, которую пользователь 14 желает совершить, должен быть сделан запрос номера ИЗС или должен быть сделан запрос на множество номеров ИЗС. Пользователю 14 нет необходимости делать это сразу. Пользователь 14 может запросить дополнительные номера ИЗС в любое время.

Если пользователь имеет более одного счета финансового института, относящегося к счету менеджера по сделкам, счет финансового института, используемый в сделке, должен быть конкретизирован. Это можно сделать во время выдачи номера ИЗС так, что запрос номера ИЗС будет включать в себя указание наименования счета финансового института. Таким образом, использование номера ИЗС в результате дает именованный счет в финансовом институте, предназначенный для использования. Однако предпочтительной является операция, позволяющая пользователю выбирать счет во время покупки. Такой способ будет описан более подробно ниже.

До решения или во время решения пользователя 14 совершить покупку пользователь посылает запрос на один или несколько номеров ИЗС менеджеру 12 по сделкам. Затем менеджер 12 по сделкам предоставляет запрашиваемый номер из номеров ИЗС пользователю 14. Для каждой покупки используется один номер идентификации сделки. Обычно он предоставляется коммерсанту 16 путем его введения в контрольную форму на веб - сайте коммерсанта, но могут быть использованы другие способы, такие как загрузка с персонального устройства, такого как кредитная карточка с микропроцессором, персональный цифровой помощник, портативный компьютер, мобильный телефон и т.д. Сделка не может произойти до тех пор, пока номер ИЗС не выдан и не передан коммерсанту.

Номер ИЗС может быть послан коммерсантом 16 менеджеру 12 по сделкам. Номер ИЗС затем использует менеджер 12 по сделкам для идентификации пользователя 14 и, таким образом для поиска счета пользователя, чтобы получить необходимую информацию и затем провести финансовую сделку. Номер ИЗС является одноразовым номером, предоставляемым пользователю 14 конфиденциально. Однажды использованный номер ИЗС не может быть использован снова. Связь/отображение между номером ИЗС и пользовательским счетом менеджера по сделкам больше не является активной. Номер ИЗС должен быть отличным от номера, который может быть создан, например, терминалом EFTPOS для отслеживания финансовой сделки. Он также должен быть отличным от номера кредитной карты, который пользователь предоставляет коммерсанту, который затем может быть использован повторно.

Если пользователь имеет более одного счета в финансовом институте, может потребоваться введение дополнительных подробностей для идентификации счета, который пользователь пожелал использовать. Пример приведен ниже:

Когда пользователь 14 производит покупку, он вводит:

Номер счета

ИЗС

ПИН

Тип счета (например, 2 или более знака)

Код типа счета может оставаться пустым, или иметь 1, или 2 знака, или более.

Коды обычно представляют собой:

S=сбережения

С=банковский чек

Н=HomeSaver

V=Visa

А=American express

М=Master Card

Если имеется только один именной финансовый счет, тип счета оставляют нулевым. Если пользователь 14 имеет более одного именного счета финансового института, он может оставить тип счета пустым и в этом случае предполагается, что для сделки используется его основной именной счет финансового института.

Если имеется более одного именного счета финансового института, например сбережения и Visa, и желательно использовать сбережения, для типа счета следует ввести S.

Если имеется более одной карты Visa (кредитной карты) или более одного счета сбережений, который определен как именной счет финансового института, используют второй символ типа счета. Например, если требуется использовать 2-ю карту Visa, для типа счета следует ввести V2.

Пользователям необходимо получать информацию о своих кодах типа счета, когда утверждают счет менеджера по сделкам, или, если счет менеджера по сделкам модифицирован путем добавления дополнительного именного счета финансового института.

Номер ИЗС может представлять собой случайным образом сгенерированный номер, или его можно генерировать при помощи формулы, например последовательно генерируемый номер. Он может включать в себя контрольную сумму или проверочные цифру/цифры. Помимо этого, он также может быть частично случайным и частично генерируемым формулой. Номер ИЗС также может включать в себя код идентификации пользователя, используемый пользователем в комбинированном ИЗС. Код идентификации пользователя может быть скомбинирован в часть, генерируемую случайным образом/формулой согласно множеству структур конфигурации.

Код идентификации пользователя никогда не передают пользователю 14 вместе с номером ИЗС. Это гарантирует, что третья сторона не сможет перехватить код идентификации пользователя. Это дает возможность менеджеру по сделкам посылать номера ИЗС через Интернет, общедоступные сети и использовать SMS (службу коротких сообщений) или другие службы сообщений.

Когда пользователь предоставляет номер ИЗС коммерсанту 16 для обработки запроса на сделку, пользователь должен предоставить код идентификации пользователя в качестве комбинированного ИЗС в структурированном формате, определенном менеджером по сделкам, с номером ИЗС. В случае неверного кода, сделка отменяется.

На фиг.3 показан процесс 28 обмена информацией при регистрации коммерсанта 16 менеджером 12 по сделкам. Коммерсант 16 предлагает свои продукты или услуги он-лайн. Для того, чтобы использовать настоящее изобретение, коммерсант должен запросить счет у менеджера 12 по сделкам. Запрос вместе с соответствующими подробностями коммерсанта 16, включающими в себя подробности банковского счета, в котором производят переводы, предоставляют в запросе менеджеру 12 по сделкам. Менеджер 12 по сделкам подтверждает запрос. Может быть проведена проверка или дано подтверждение, что коммерсант 16 имеет достаточно безопасный веб - сайт и соответствует любым другим соглашениям и условиям. После этого менеджер 12 по сделкам запрашивает проверку достоверности банковских подробностей коммерсанта у финансового института 18 коммерсанта. Финансовый институт 18 либо подтверждает, либо не подтверждает достоверность. Затем менеджер по сделкам, в свою очередь, подтверждает или не подтверждает запрос коммерсанта. Если запрос коммерсанта 16 подтвержден, может быть предоставлен номер ИЗС. Номер идентификации коммерсанта менеджер 12 по сделкам использует для идентификации коммерсанта 16. Затем менеджер 12 по сделкам может найти банковские подробности коммерсанта для того, чтобы денежные средства могли быть размещены на банковском счете коммерсанта. Идентификация коммерсанта может быть включена в обмен информацией между коммерсантом 16 и менеджером 12 по сделкам.

По фиг.4 менеджер 12 по сделкам для регистрации может также затребовать у финансового института 18' гарантию того, что финансовый институт 18' предоставляет соответствующие услуги проведения настоящего изобретения и в качестве меры безопасности - идентификацию финансового института 18', таким образом, гарантируя, что он не является хакером. Регистрация финансового института 18' также требуется для разрешения работать в качестве менеджера по сделкам. Здесь процесс обмена информацией показан как процесс 30. Финансовый институт 18' запрашивает счет и предоставляет подробности менеджеру 12 по сделкам. Менеджер 12 по сделкам подтверждает финансовому институту запрос и запрашивает проверку достоверности у других финансовых институтов или организаций 18. Если указанные выше организации или финансовые институты 18 принимают или отклоняют запрос, то затем менеджер 12 по сделкам отправляет принятый или отклоненный запрос в запрашивающий финансовый институт 18'.

По фиг.5, после того как пользователь получает номер ИЗС, менеджер 12 по сделкам имеет возможность совершить процесс 32 обмена информацией. Пользователь выбирает отдельный предмет у коммерсанта 16, например, при помощи использования системы он-лайн корзин покупателя. Пользователь 12 принимает решение совершить покупку у коммерсанта и передает коммерсанту номер ИЗС и другую требуемую информацию. Другая требуемая информация может включать в себя выбор типа счета, пароль, ограничение на сделку, пароль изменения или другую необходимую информацию.

На фиг.6 показан процесс 34 обмена информацией. Коммерсант 16 посылает номер ИЗС и другие подробности по безопасной линии 24 связи менеджеру 12 по сделкам. Менеджер 12 по сделкам проверяет достоверна ли ИЗС и связана ли она с пользовательским счетом менеджера по сделкам. Связь используют для получения доступа к пользовательскому счету 36 менеджера по сделкам. Сопоставление номера ИЗС с пользовательским счетом 36 позволяет менеджеру 12 по сделкам найти и получить банковскую информацию в пользовательском счете 36.

Повторное использование ИЗС является невозможным благодаря разрыву связи между ИЗС и номером пользовательского счета менеджера по сделкам; удалению ИЗС из информации пользовательского счета менеджера по сделкам и/или добавлению использованной ИЗС в использованный список. Использованный список применяют для гарантии того, что ИЗС не будет использована вторично. Помимо этого, формула для генерации одноразовой ИЗС может включать в себя расширение для того, чтобы каждый раз генерировать уникальную ИЗС.

На фиг.7 показан процесс 38 обмена информацией. Банковскую информацию пользователя посылают в виде защищенной финансовой информации в финансовый институт 18, включая подробности банковского счета/подробности кредитной карты. Затем финансовый институт 18 проверяет информацию пользовательского финансового счета/номер кредитной карты в пользовательском счете 40 финансового института для подтверждения достоверности этих подробностей и проверки того, что в пользовательском банковском счете 40 имеется в наличии достаточное количество денежных средств. Затем финансовый институт 18 уведомляет менеджера 12 по сделкам о статусе достоверности и принят он или отклонен.

Денежную сумму переводят с пользовательского счета 40 на счет коммерсанта.

На фиг.8 показан процесс 42 обмена информацией. Менеджер 12 по сделкам посылает коммерсанту при помощи безопасной линии 24 связи статус сделки и является ли он принятым. Если он принят, коммерсанту 16 предоставляют номер отслеживания сделки. Также менеджер 12 по сделкам уведомляет пользователя 14, что безопасная сделка обработана. Например, это может быть сообщено по электронной почте. Также менеджер 12 по сделкам обновляет финансовую информацию на счете 44 менеджера по сделкам коммерсанта вместе с предоставлением контрольного журнала и обновляет финансовую информацию на пользовательском счете 36 менеджера по сделкам вместе с информацией контрольного журнала.

Возвращаясь снова к фиг.5, коммерсант 16 подтверждает, что покупка была совершена, и затем предоставляет товары или услуги пользователю 14.

На фиг.9 на блок-схеме 50 показаны этапы для пользователя, запрашивающего счет у менеджера по сделкам. Процесс начинается на 52 с запроса счета, который создает менеджер по сделкам при помощи пользователя на 54. Пользователь предоставляет на рассмотрение персональную информацию для запроса на 56, в том числе банковские подробности. На 58 менеджер по сделкам подтверждает пользователю запрос и посылает информацию в релевантную организацию или финансовый институт для аккредитации. Другие организации могут включать в себя организации оценки кредитного рейтинга.

На 60 другая организация или финансовый институт проверяет достоверность информации, посланной менеджером по сделкам. На 62 другая организация или финансовый институт извещает менеджера по сделкам о статусе достоверности. На 64 менеджер по сделкам определяет статус запроса согласно статусу достоверности из организации или финансового института и другим критериям, которые могут быть применены менеджером по сделкам, и извещает пользователя о статусе его или ее запроса. Затем на 66 пользователь получает извещение о его или ее запросе, после чего процесс завершается на 68.

На фиг.10 показан процесс 80 с пользователем, совершающим оплату покупки отдельного предмета. Процесс начинается на 82. На 84 пользователь предоставляет на рассмотрение запрос на номер ИЗС менеджеру по сделкам. На 86 менеджер по сделкам получает запрос на номер ИЗС и проводит проверку достоверности пользовательского счета, включающую в себя проверку, имеет ли пользователь счет, и является ли указанный счет активным. Пользователь, производящий запрос, также предоставляет либо свой номер счета, либо псевдоним счета менеджеру по сделкам для идентификации пользователя. Для установления идентичности пользователя может быть затребован пароль счета менеджера по сделкам. На 88 выполняют проверку достоверности пользовательского счета. При отклонении процесс возвращается на начало 82. При подтверждении процесс переходит к 90. Менеджер по сделкам принимает запрос и обеспечивает пользователя одним или несколькими номерами ИЗС.

Номера ИЗС могут быть предоставлены на экране пользователя для вывода на печать, если запрос проведен он-лайн, или могут быть предоставлены вербально пользователю, если запрос проведен по телефону, или они могут быть переданы в электронном виде на запоминающее устройство для хранения номеров ИЗС. Помимо этого, альтернативы для выдачи номера/номеров ИЗС включают в себя использование почтовой службы для передачи напечатанного списка номера/номеров или карты, имеющей серебристый латексный слой, покрывающий номер/номера, который может быть удален соскабливанием подобно билетам мгновенной лотереи.

Также пользователь может запросить введение ограничения на сделку. Ограничение может быть предоставлено по умолчанию. Величина ограничения может быть изменена пользователем. Если величина сделки является, как указано выше, ограниченной, она может быть отклонена, как более подробно объяснено ниже. Пользователь должен иметь определенную причину для изменения обычного ограничения сделки. В этом случае пароль изменения хранят на пользовательском счете менеджера по сделкам. Изменение ограничения описано ниже.

Затем пользователь может покинуть веб - сайт менеджера по сделкам, повесить телефонную трубку или отсоединить запоминающее устройство.

Позже, на 92, пользователь может посетить сайт он-лайн электронного магазина коммерсанта. Пользователь выбирает отдельный предмет для покупки на веб - сайте коммерсанта на 94. На выбор отдельного предмета может указывать цена или от пользователя могут потребовать ввести цену в контрольную форму. Введенные данные в контрольную форму необходимы менеджеру по сделкам, чтобы провести шифрование во время передачи между коммерсантом и компьютером пользователя. Пользователь вводит один номер ИЗС в контрольную форму, предоставляемую на рассмотрение коммерсанту. Это может быть осуществлено при помощи введения номера с клавиатуры в форму или при помощи запоминающего устройства, которое вводит номер ИЗС в форму, или при передачи его каким-либо другим подходящим способом. Если величина сделки будет выше ограничения сделки, пользователь может ввести пароль изменения. Эту информацию посылают при помощи безопасной зашифрованной подачи от пользователя коммерсанту.

На 98 коммерсант подтверждает пользователю безопасную финансовую сделку. Затем на 100 коммерсант предоставляет на рассмотрение запрос на безопасную финансовую сделку менеджеру по сделкам. Этот запрос может включать в себя номер ИЗС, сумму покупки, идентификацию коммерсанта и пароль изменения, в случае его применения. На 102 менеджер по сделкам проверяет достоверность запроса на безопасную финансовую сделку. Если величина сделки превышает ограничение сделки, она будет отклонена за исключением случая предоставления пароля изменения. Проверку выполняют на 104, и, при отклонении, например, если номер ИЗС не является достоверным или идентификация коммерсанта не является достоверной, или сделка превышает ограничение, процесс возвращается на этап 98. В случае принятия на 106 менеджер по сделкам ищет пользовательский счет менеджера по сделкам для нахождения подробностей банковского счета, хранимых в пользовательском счете менеджера по сделкам, и ищет подробности банковского счета коммерсанта. Затем на 108 эти данные посылают в запросе на электронный перевод денежных средств (ЭПДС) в финансовый институт. Финансовый институт проверяет достоверность запроса на финансовую сделку на 110 и, в случае отрицательного результата проверки достоверности, возвращает сообщение об отклонении менеджеру по сделкам, который затем отклоняет сделку и возвращает процесс на 98. Если финансовый институт принимает запрос на ЭПДС, процесс переходит на 112, где финансовый институт переводит денежные средства с пользовательского счета на счет коммерсанта согласно подробностям, предоставленным менеджером по сделкам. Затем финансовый институт предоставляет номер отслеживания менеджеру по сделкам на 114. Затем на 116 менеджер по сделкам информирует коммерсанта об одобрении сделки и предоставляет номер отслеживания коммерсанту. На 118 менеджер по сделкам информирует пользователя об успешной сделке, предпочтительно по электронной почте. На 120 коммерсант отгружает товары пользователю и в одном из вариантов осуществления также подтверждает пользователю, что сделка завершена. Затем на 122 процесс завершается.

Коммерсант имеет возможность получить доступ к истории счета менеджера по сделкам при помощи подробностей, хранимых на счете 44 менеджера по сделкам коммерсанта. Пользователь также имеет возможность получить доступ к истории сделки из пользовательского счета 36 менеджера по сделкам.

Настоящее изобретение также может быть использовано для перевода денег между двумя или более счетами пользователей или счетом пользователя и другим счетом пользователя или сущности. Получатель должен быть держателем счета менеджера по сделкам. Перевод денежных средств может быть инициирован держателем счета менеджера по сделкам. Менеджер по сделкам, получивший запрос на такой денежный перевод, затем может передать этот запрос релевантному менеджеру по сделкам внутри коммерческой сети менеджеров по сделке. Этот менеджер по сделке затем обрабатывает запрос на перевод денежных средств, и счет менеджера по сделкам получателя увеличивается.

Настоящее изобретение, очевидно, предлагает преимущество, заключающееся в том, что пользователь не предоставляет свою кредитную карту или другие подробности коммерсанту. Вместо этого, предоставляют номера ИЗС, которые являются одноразовыми номерами. Помимо этого, если необходима сделка по стоимости, превышающей заранее определенный предел, применяемый для номера/номеров ИЗС, но предусмотрено, что величина находится внутри ограничений ограничения пользовательского кредита в его финансовом институте, пользователь может изменить ограничение сделки путем предоставления пароля как части процесса сделки. Дополнительно менеджер по сделкам работает в качестве более высоком, чем только фирма проведения расчетов, в том смысле, что он является организацией, доверяемой пользователем, которая проводит электронные денежные переводы с финансовым институтом.

Код идентификации пользователя может быть предоставлен менеджеру по сделкам посредством Интернета, телефона или мобильного телефона, SMS (службы коротких сообщений) при помощи телефона или Интернета. Номер ИЗС и/или код идентификации пользователя может включать в себя алфавитные символы также как и цифровые символы. Для предоставления алфавитных символов по телефону может быть применена обычная процедура ввода цифр, интерпретируемая как алфавитный ввод. Например, ввод символа звездочки (*) до цифры может указывать, что цифру следует преобразовать в алфавитный символ. В общем случае на большинстве современных цифровых клавиатур цифрам присвоено по три или четыре буквы. Количество звездочек, введенное до ввода цифры, может указывать на знак, предназначенный для ввода. Аналогично вместо кнопки звездочки может быть использована кнопка решетки (#). Помимо этого, символы нижнего регистра могут быть сгенерированы, например, при помощи использования кнопки звездочки или решетки для преобразования между нижними и верхними регистрами.

На фиг.11 показано взаимодействие между пользователем 14 и менеджером 12 по сделкам. Пользователь предоставляет безопасный код идентификации пользователя 14 менеджеру 12 по сделкам. Пользователь 14 может делать это через веб - сайт менеджера по сделкам или, как упоминалось выше, по телефону, SMS и т.д. Сообщение, включающее в себя безопасный код идентификации пользователя, посылают от пользователя менеджеру 12 по сделкам. Менеджер 12 по сделкам может требовать, чтобы код идентификации имел минимальное количество символов. Если код идентификации соответствует этому критерию, менеджер по сделкам посылает пользователю сообщение подтверждения, принимая или отвергая код идентификации, введенный пользователем. Менеджер 12 по сделкам хранит код идентификации на пользовательском счете 36.

На фиг.12 показан пример комбинирования безопасного кода идентификации пользователя в номер ИЗС. В данном случае иллюстративный номер ИЗС представляет собой 1234567890. Номер ИЗС идентифицируют как 90. Когда пользователь желает предоставить номер ИЗС коммерсанту для проведения сделки, пользователь предоставляет свой безопасный код идентификации пользователя, пример которого в этом случае представляет собой 88762, который затем комбинируют с номером сделки согласно заранее определенным правилам, например в середине номера ИЗС, для создания нового комбинированного номера идентификации, который в этом примере представляет собой 123458876267890.

На фиг.13 показано несколько примеров альтернативных способов комбинирования ИЗС с безопасным кодом идентификации пользователя, расположенным в середине, расположенным в конце исходного номера ИЗС. На фиг.14 показан еще один пример, в этом случае безопасный код идентификации пользователя является алфавитным в первых трех примерах и комбинацией цифр и букв в следующих десяти примерах. Некоторые примеры показывают коды, расположенные в различных позициях, другие примеры показывают коды, разделенные в различных позициях. Другие многочисленные различия будут очевидны специалистам в данной области техники.

На фиг.15 показаны альтернативные способы обмена информацией между пользователем и менеджером по сделкам, при помощи которых пользователь может предоставлять свой безопасный код идентификации менеджеру по сделкам или менеджер по сделкам может предоставлять одноразовый номер идентификации пользователю. В первом примере используют Интернет 20 либо через веб - сайт, либо при помощи электронной почты. Во втором среднем примере используют коммутируемую телефонную сеть 200 общего доступа для того, чтобы пользователь мог ввести информацию, используя клавиатуру телефона. Менеджер по сделкам может предоставить пользователю информацию, используя компьютерную генерацию речи. В третьем примере мобильную/сотовую телефонную сеть 201 используют способом, подобным использованию коммутируемой телефонной сети общего доступа.

На фиг.16 показана структура менеджера 12 по сделкам. Менеджер по сделкам представляет собой компьютерную систему высокого уровня, на котором исполняется операционная система 242, внутри которой находится система 244 приложений и система 243 управления реляционными базами данных. Система 244 приложений и система 243 управления реляционными базами данных связаны с операционной системой 242 и друг с другом. Система 244 приложений запускает компьютерные приложения, которые управляют работой менеджера по сделкам. А также для взаимодействия с пользователями, или коммерсантами, или финансовыми институтами. Система управления реляционными базами данных работает с базой данных, содержащей счета менеджера по сделкам пользователей и счета коммерсантов.

Система приложений 244 взаимодействует с коммерсантами и пользователями при помощи интерфейсной системы 245 Интернета. Необходимо отметить, что, если используют другие среды обмена информацией, такие как коммутируемая телефонная сеть общего доступа или мобильная телефонная сеть 200, 201, интерфейсная система также может быть сопряжена с этими сетями или другие интерфейсные системы могут быть предусмотрены для сопряжения с такими сетями. Система приложений также взаимодействует с интерфейсной системой 246 финансового института и/или банков, которая позволяет осуществлять обмен информацией между менеджером 12 по сделкам и финансовым институтом 18.

Благодаря одноразовым номерам идентификации сделок, пользователь не беспокоится о том, что у коммерсанта хранится копия номера ИЗС, поскольку он не будет использован повторно. Это является отличием от номера кредитной карты, который может быть использован повторно или потенциально может попасть в плохие руки.

Могут быть сделаны модификации и изменения настоящего изобретения без отступления от основной концепции изобретения. Такие модификации следует рассматривать как попадающие в объем настоящего изобретения, суть которого определена изложенным выше описанием.

Способ проведения сделки он-лайн включает в себя предоставление менеджера по сделкам. Генерируют одноразовую идентификацию запроса на сделку, менеджер по сделкам соотносит идентификацию запроса на сделку с банковской информацией зарегистрированного пользователя. Обеспечивают зарегистрированного пользователя идентификацией запроса на сделку, зарегистрированный пользователь запрашивает у коммерсанта покупку продукта или услуги, причем запрос на покупку включает в себя предоставление коммерсанту идентификации запроса на сделку. Коммерсант отправляет менеджеру по сделкам запрос на оплату переводом денежных средств от пользователя к коммерсанту, причем запрос на оплату включает в себя идентификацию запроса на сделку и стоимость; проверку менеджером по сделкам достоверности идентификации запроса на сделку; и, если идентификация запроса на сделку достоверна, отправляют запрос на электронный перевод денежных средств (ЭПДС) в финансовый институт для перевода суммы денежных средств с пользовательского счета на другой счет; проверяют, имеется ли достаточное количество денежных средств на банковском счете пользователя, и, если имеется достаточное количество денежных средств, финансовый институт выполняет перевод согласно банковской информации; и менеджер по сделкам получает подтверждение о переводе из финансового института и отправляет подтверждение коммерсанту. 5 н. и 66 з.п. ф-лы, 16 ил.

предоставления менеджера по сделкам;

генерации одноразовой идентификации запроса на сделку, причем упомянутая идентификация запроса на сделку генерируется путем комбинирования компонента, генерируемого менеджером по сделкам с компонентом, предоставляемым пользователем;

соотнесения менеджером по сделкам идентификации запроса на сделку с банковской информацией зарегистрированного пользователя;

обеспечения зарегистрированного пользователя идентификацией запроса на сделку;

запроса у коммерсанта зарегистрированным пользователем на покупку продукта или услуги, имеющей стоимость, причем запрос на покупку включает в себя предоставление коммерсанту идентификации запроса на сделку;

отправки коммерсантом менеджеру по сделкам запроса на оплату переводом денежных средств от пользователя к коммерсанту, причем запрос на оплату включает в себя идентификацию запроса на сделку и стоимость;

проверки менеджером по сделкам достоверности идентификации запроса на сделку и блокирования повторного использования идентификации запроса на сделку;

если идентификация запроса на сделку достоверна, отправки запроса на электронный перевод денежных средств (ЭПДС) в финансовый институт для перевода стоимости в денежных средствах от пользователя коммерсанту, причем запрос на ЭПДС включает в себя банковскую информацию;

проверки, имеется ли в наличии достаточное количество денежных средств на банковском счете пользователя и, если достаточное количество денежных средств имеется в наличии, выполнения перевода финансовым институтом согласно банковской информации; и получения менеджером по сделкам подтверждения о переводе из финансового института и отправки подтверждения коммерсанту.

предоставления менеджера по сделкам;

генерации одноразовой идентификации запроса на сделку, причем упомянутая идентификация запроса на сделку генерируется путем комбинирования компонента, генерируемого менеджером по сделкам с компонентом, предоставляемым пользователем;

соотнесения менеджером по сделкам идентификации запроса на сделку с банковской информацией зарегистрированного пользователя;

обеспечения зарегистрированного пользователя идентификацией запроса на сделку;

запроса зарегистрированным пользователем перевода некоторой суммы с пользовательского счета на другой счет, причем запрос на сделку включает в себя предоставление идентификации запроса на сделку и указанной суммы менеджеру по сделкам;

проверки менеджером по сделкам достоверности идентификации запроса на сделку и блокирования повторного использования идентификации запроса на сделку;

если идентификация запроса на сделку достоверна, отправки запроса на ЭПДС в финансовый институт для перевода суммы денежных средств с пользовательского счета на другой счет, причем запрос на ЭПДС включает в себя банковскую информацию;

проверки, находится ли достаточное количество денежных средств на банковском счете пользователя, и, если достаточное количество денежных средств имеется в наличии, выполнения перевода финансовым институтом согласно банковской информации; и

получения менеджером по сделкам подтверждения о переводе из финансового института и отправки подтверждения пользователю.

менеджера по сделкам, который включает в себя

средство для регистрации пользователя:

средство для регистрации коммерсанта;

средства для генерации одноразовой идентификации запроса на сделку, причем упомянутое средство для генерации одноразовой идентификации запроса на сделку выполнено с возможностью генерирования первого компонента и комбинирования первого компонента со вторым компонентом, принимаемым от пользователя;

средство для предоставления зарегистрированному пользователю идентификации запроса на сделку;

средство, выполненное с возможностью соотнесения идентификации запроса на сделку с банковской информацией зарегистрированного пользователя;

средство для получения запроса на оплату, причем запрос на оплату включает в себя идентификацию запроса на сделку, денежную сумму, предназначенную для перевода, и идентификацию принимающей стороны;

средство для проверки достоверности идентификации запроса на сделку и блокирования повторного использования идентификации запроса на сделку;

средство для отправки запроса на ЭПДС в финансовый институт для перевода стоимости в виде денежных средств от пользователя принимающей стороне, если идентификация запроса на сделку достоверна, причем запрос на ЭПДС включает в себя банковскую информацию;

средство для получения подтверждения перевода из финансового института и отправки подтверждения пользователю и/или принимающей стороне; и

средство для пользователя для запроса на перевод некоторой денежной суммы, предназначенной для перевода другой стороне, и предоставления идентификации запроса на сделку менеджеру по сделкам.

средство для регистрации пользователя и получения банковской информации от пользователя;

средство для регистрации коммерсанта;

средство получения от пользователя запроса на одноразовую идентификацию запроса на сделку для совершения покупки;

средства для генерации одноразовой идентификации запроса на сделку, причем упомянутое средство для генерации одноразовой идентификации запроса на сделку выполнено с возможностью генерирования первого компонента и комбинирования первого компонента со вторым компонентом, принимаемым от пользователя;

средство для проверки достоверности пользователя, предоставления пользователю идентификации запроса на сделку с банковской информацией пользователя, если достоверность пользователя подтверждена, и соотнесения идентификации запроса на сделку;

средство для получения идентификатора запроса на сделку и стоимости покупки от коммерсанта в сведениях о покупке, причем идентификация запроса на сделку предоставляется пользователем коммерсанту во время выполнения запроса на сделку для покупки;

отправку запроса на ЭПДС в финансовый институт для перевода стоимости в денежных средствах от пользователя коммерсанту, причем запрос на ЭПДС включает в себя банковскую информацию, если идентификация запроса на сделку достоверна; и средство для проверки достоверности идентификации запроса на сделку, блокирования повторного использования идентификации запроса на сделку и средство для обеспечения коммерсанта уникальным идентификатором признания сделки, если имеется в наличии достаточное количество денежных средств для совершения перевода.

регистрации пользователя менеджером по сделкам;

обеспечения пользователя кодом идентификации;

идентификации пользователя менеджером по сделкам при помощи предоставления пользователем кода идентификации менеджеру по сделкам для верификации и, если верификация успешна, предоставления пользователю одноразовой идентификации запроса на сделку, причем упомянутая идентификация запроса на сделку генерируется путем комбинирования компонента, генерируемого менеджером по сделкам с компонентом, принимаемым от пользователя;

запроса на финансовую сделку, включающего в себя предоставление пользователем упомянутой идентификации запроса на сделку; и верификации идентичности пользователя используя упомянутую одноразовую идентификацию запроса на сделку и, если верификация успешна, авторизации финансовой сделки.

| Печь для непрерывного получения сернистого натрия | 1921 |

|

SU1A1 |

| ДОВЕРЕННЫЕ АГЕНТЫ ДЛЯ ОТКРЫТОГО ЭЛЕКТРОННОГО БИЗНЕСА | 1995 |

|

RU2136042C1 |

| US 5822737, 13.11.1998 | |||

| US 5987132, 16.11.1999. | |||