Настоящее изобретение касается электронной кредитной карточки, обеспечивающей безопасную контролируемую и надежную операцию по вложению капиталов.

Окружающая обстановка и системы существующих в настоящее время кредитных карточек имеют следующие недостатки:

- Когда держатель объявляет кредитную карточку потерянной или украденной, он должен обратиться к компании или организации, которая выдала карточку, чтобы аннулировать карточку для предотвращения несанкционированных операций. Аннулирование не может произойти немедленно, если держатель не знает, что его карточка пропала.

- Существующие меры безопасности, предпринимаемые компаниями и/или организациями, продающими товары по кредитным карточкам, с помощью технологии "интеллектуальной карточки" (с микропроцессором) не достаточны для предотвращения подделок. Аналогичным образом, использование голографических изображений на кредитных карточках не исключает подделки.

- Использование подписи в качестве контроля достоверности можно пропустить и можно подделать.

- Технология обратной стороны находящихся в обращении кредитных карточек устарела и не подходит для безопасных торговых операций через Интернет.

- Это не оберегает от хакеров, которые проникают в "защищенные Web-сайты" для использования подробных данных о кредитных карточках для подделки.

- Предоставление коммерческих подробных данных о кредитных карточках является аналогичным предоставлению "подписанного незаполненного чека". Кредитные компании или организации не эффективны, когда имеют дело с неискренними торговцами.

- Покупатель должен надеяться, что торговец не использует подробные данные о кредитной карточке неправильно.

Настоящее изобретение позволяет обеспечить электронную кредитную карточку, в которой устранены недостатки существующей системы кредитных карточек.

В соответствии с настоящим изобретением предлагается электронная кредитная карточка, в которой предусмотрено, по меньшей мере:

использование средства контроля для проверки подлинности пользователя;

средство для генерирования уникального авторизационного кода, когда подтверждена подлинность пользователя;

средство хранения для хранения подробных данных о счете пользователя для использования в электронных торговых операциях при переводе денежных средств; и

средство связи для осуществления связи с пунктом торговых операций для обеспечения пункта торговых операций подробными данными о счете пользователя и авторизационным кодом для облегчения электронной торговой операции по переводу денежных средств.

Электронная кредитная карточка предпочтительно включает в себя таймер для определения периода времени, после которого проверка подлинности пользователя заканчивается.

Электронная кредитная карточка предпочтительно включает в себя средство блокирования для блокирования использования электронной кредитной карточки, если предварительно определенное количество попыток проверки подлинности пользователя не достигает успеха. Средство блокирования предпочтительно может дистанционно активизироваться эмитентом электронной кредитной карточки или другим уполномоченным органом.

В одном варианте осуществления уникальный авторизационный код предпочтительно генерируется синхронно с пунктом торговых операций.

Средство хранения предпочтительно приспособлено для хранения финансового предела для торговых операций, до которого может быть использована электронная кредитная карточка. Финансовый предел предпочтительно обеспечивается для пункта торговых операций с помощью средства связи. В качестве альтернативы, электронная кредитная карточка включает в себя использование процессора для отслеживания использования электронной кредитной карточки, который не будет генерировать или обеспечивать авторизационный код, если финансовый предел превышен. В качестве альтернативы, финансовый предел может быть восстановлен через пункт торговых операций из финансового учреждения.

Средство хранения предпочтительно обеспечивает хранение более одного набора подробных данных о счете.

Средство хранения предпочтительно обеспечивает хранение электронных наличных денег, а средство связи облегчает использование электронных наличных денег, хранящихся в средстве хранения, если проведена идентификация пользователя.

В одном варианте осуществления средство идентификации пользователя включают в себя малую клавиатуру для введения персонального идентификационного номера (ПИН) и средство проверки ПИН для подтверждения подлинности пользователя. В другом варианте осуществления средство идентификации пользователя включает в себя считыватель отпечатков пальцев для считывания отпечатков пальцев пользователя и средство проверки отпечатков пальцев для проверки подлинности пользователя на основании отпечатков пальцев пользователя. Еще в одном варианте осуществления средство идентификации пользователя включает в себя сканер радужной оболочки глаза для сканирования рисунка радужной оболочки глаза и средство идентификации рисунка радужной оболочки глаза для проверки подлинности пользователя на основании отсканированного рисунка радужной оболочки глаза.

В одном варианте осуществления средство связи включает в себя средство инфракрасной передачи. В другом варианте осуществления средство связи включает в себя средство радиочастотной передачи. Еще в одном варианте осуществления средство связи включает в себя магнитно-индукционное средство передачи. Еще в одном дополнительном варианте осуществления средство связи включает в себя контактно-проводное средство передачи.

Средство хранения и средство связи предпочтительно представлены частично в форме магнитной полосы для хранения подробных данных о счете и сообщения подробных данных о счете в пункт торговых операций.

Средство связи предпочтительно включает в себя интерфейс телефонной сети.

Средство хранения предпочтительно хранит подробные данные о торговых операциях, а процессор предусмотрен для подсчета наличных денежных средств.

Электронную кредитную карточку предпочтительно включают в другое устройство.

Для обеспечения лучшего понимания теперь будут подробно описаны предпочтительные варианты осуществления, только посредством примера, со ссылкой на прилагаемые чертежи, на которых:

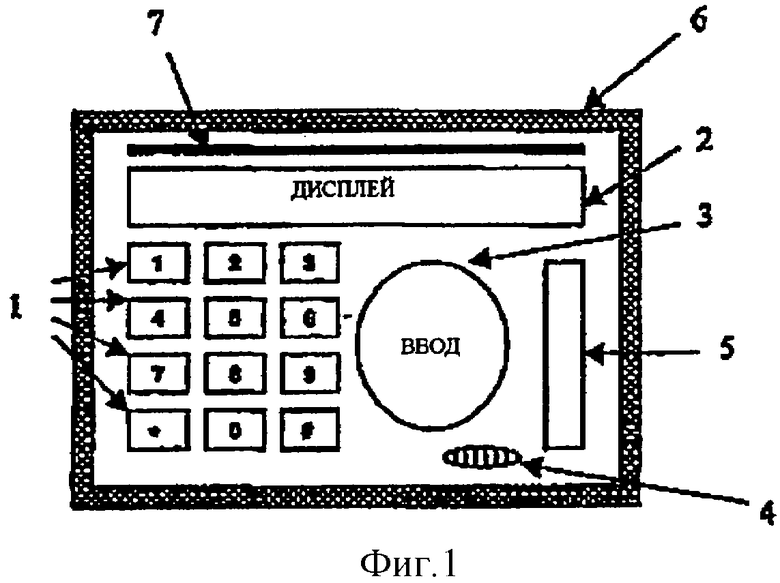

фиг.1 представляет схематическое изображение электронной кредитной карточки в соответствии с настоящим изобретением;

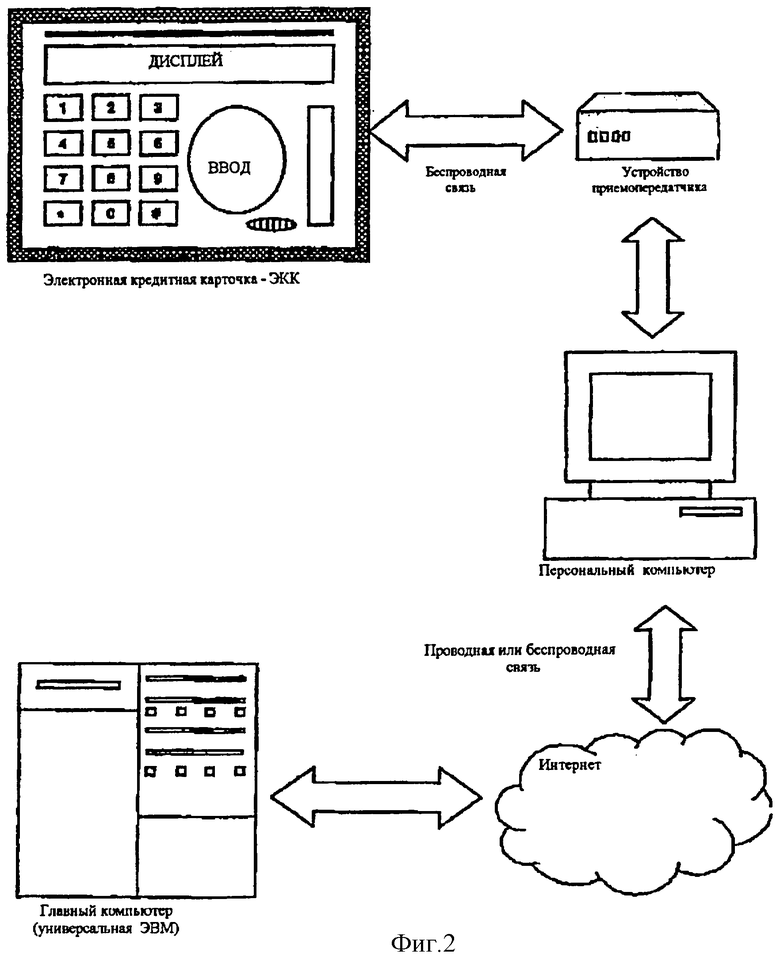

фиг.2 представляет схематическое изображение системы связи между электронной кредитной карточкой фиг.1 с персональным компьютером и, таким образом, и в свою очередь, через компьютерную сеть с главным компьютером;

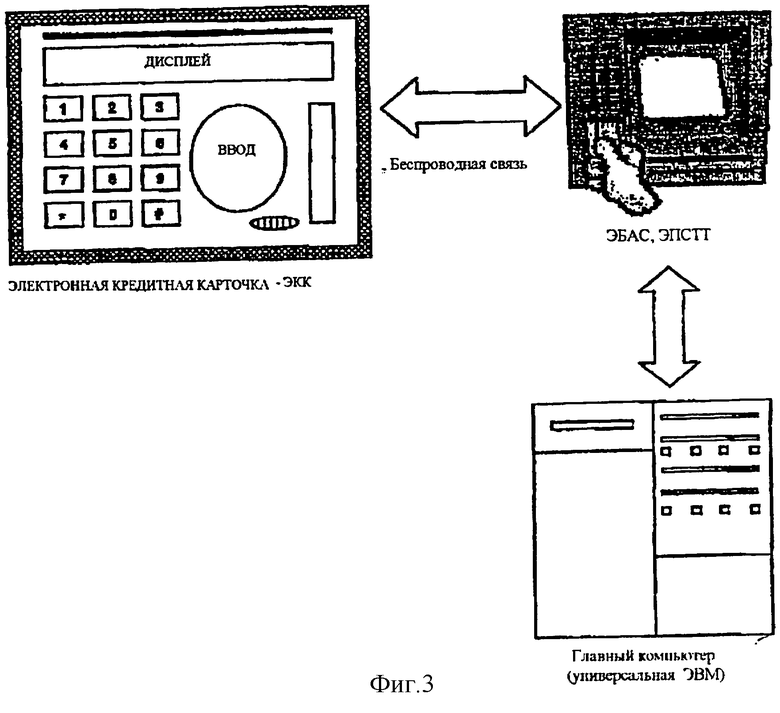

фиг.3 представляет схематическое изображение (системы связи) между электронной кредитной карточкой фиг.1 и ЭБАС (электронным банковским автоматом самообслуживания) или терминалом ЭПСТТ (электронного перевода средств в торговой точке) и главным компьютером;

фиг.4 представляет альтернативный вариант осуществления электронной кредитной карточки в соответствии с настоящим изобретением;

фиг.5 представляет дополнительный альтернативный вариант осуществления электронной кредитной карточки в соответствии с настоящим изобретением;

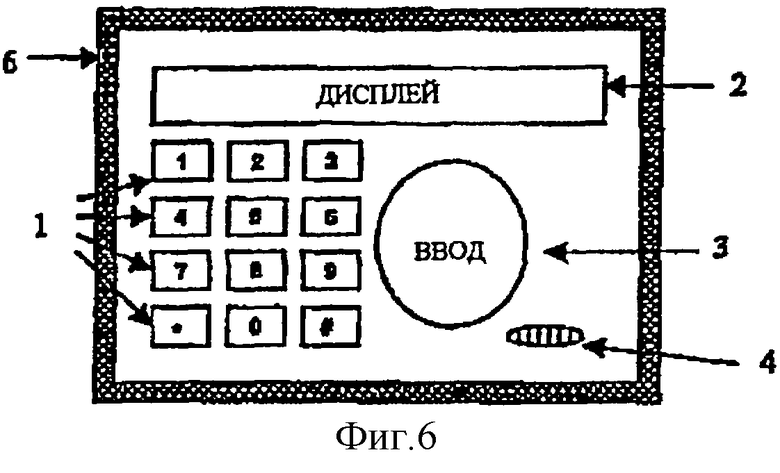

фиг.6 представляет дополнительный альтернативный вариант осуществления электронной кредитной карточки в соответствии с настоящим изобретением;

фиг.7 представляет дополнительный альтернативный вариант осуществления электронной кредитной карточки в соответствии с настоящим изобретением;

фиг.8 представляет дополнительный альтернативный вариант осуществления электронной кредитной карточки в соответствии с настоящим изобретением;

фиг.9 представляет вид сзади электронной кредитной карточки в соответствии с настоящим изобретением, имеющей устройство связи с магнитной полосой;

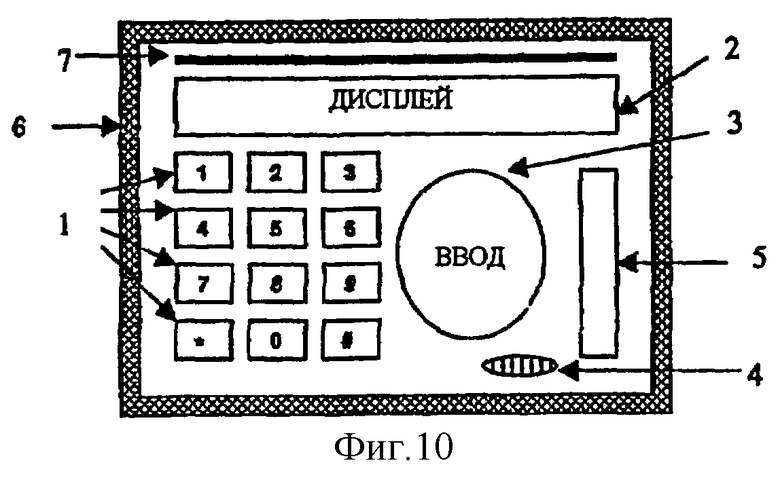

фиг.10 представляет дополнительный альтернативный вариант осуществления электронной кредитной карточки в соответствии с настоящим изобретением;

фиг.11 представляет дополнительный альтернативный вариант осуществления электронной кредитной карточки в соответствии с настоящим изобретением; и

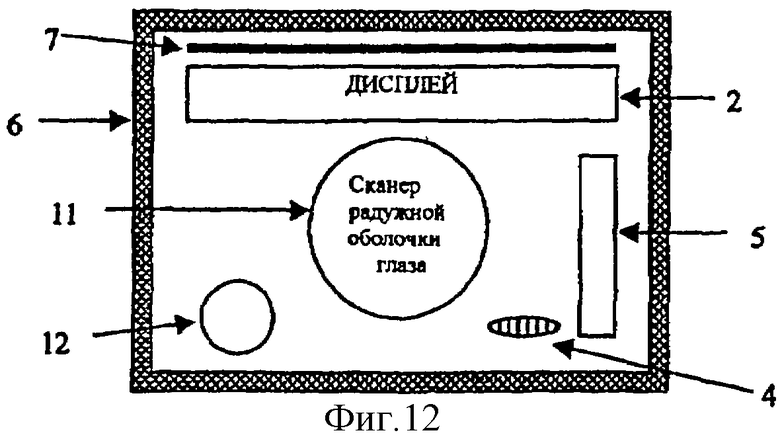

фиг.12 представляет дополнительный альтернативный вариант осуществления электронной кредитной карточки в соответствии с настоящим изобретением.

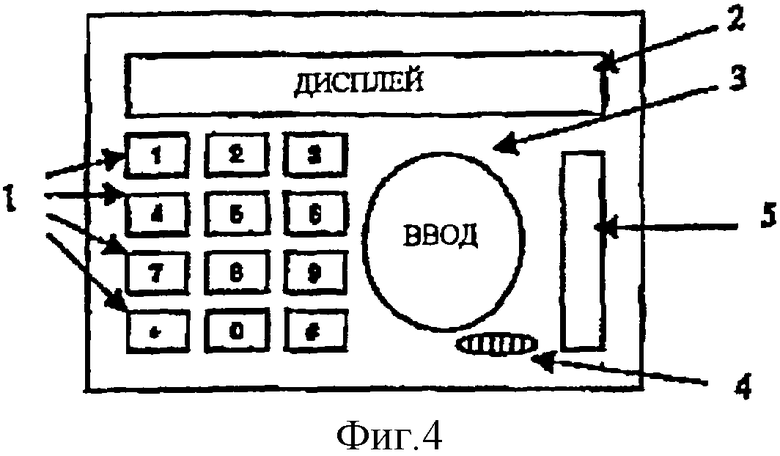

Рассмотрим фиг.1, на которой показана электронная кредитная карточка, включающая в себя средство проверки пользователя; средство для генерирования уникального кода (не показанное); средство хранения для хранения подробных данных о счете пользователя (не показанное) и средство связи. В этом варианте осуществления средство проверки пользователя включает в себя малую клавиатуру для введения персонального идентификационного номера (ПИН), а средство связи включает в себя устройство 5 инфракрасной связи, устройство 6 магнитно-индукционной дистанционной связи, радиочастотное устройство дистанционной связи в форме антенны 7. Электронная кредитная карточка также включает в себя дисплей 2, кнопку ввода/подтверждения и звуковой преобразователь 4 для обеспечения слышимого звука.

Электронный код также включает в себя процессор для приема входного сигнала от малой клавиатуры 1 и кнопки 3. Процессор также приспособлен для управления выходным сигналом дисплея 2 и выходным сигналом звукового преобразователя 4. Процессор дополнительно приспособлен для управления связью через средства 5, 6, 7 связи.

Малая клавиатура в комбинации с микропрограммным управлением процессора образует средство проверки пользователя. Процессор под управлением микропрограммного обеспечения образует средство для генерирования уникального авторизационного кода. Устройство инфракрасной связи, устройство магнитной связи или устройство радиочастотной связи под управлением микропрограммного управления процессора образуют средство связи. Микропрограммное обеспечение может храниться в средстве хранения и может быть перепрограммировано.

Пользователь оперирует электронной кредитной карточкой путем введения номера ПИН в малую клавиатуру 1, благодаря чему средство проверки пользователя проверяет, правилен ли номер ПИН и, таким образом, проверяет подлинность пользователя. Затем средство для генерирования уникального авторизационного кода генерирует авторизационный код, который обеспечивается наряду с подробными данными о счете пользователя для средства связи, которое сообщает их в пункт торговых операций, чтобы облегчить электронную торговую операцию перевода денежных средств.

Пункт торговых операций должен быть сконфигурирован для продолжения электронной торговой операции перевода денежных средств только с получением уникального авторизационного кода и подробных данных о счете.

Рассмотрим фиг.2, на которой показана линия связи между электронной кредитной карточкой с устройством приемопередатчика, которое общается с персональным компьютером. Устройство приемопередатчика и персональный компьютер работают в этом примере, как пункт торговых операций. Затем пункт торговых операций может связываться через проводную или беспроводную систему связи с компьютерной сетью, типа Интернета, с главным компьютером, для проведения электронной торговой операции по переводу денежных средств.

Рассмотрим фиг.3, на которой электронная кредитная карточка осуществляет связь с помощью своего средства связи с электронным банковским автоматом самообслуживания (ЭБАС) или устройством электронного перевода средств в торговой точке (ЭПСТТ), которое, в свою очередь, осуществляет связь стандартными способами с главным компьютером для выполнения электронного перевода денежных средств, снятия наличных или другой сделки.

На фиг.4 изображена типичная физическая форма электронной кредитной карточки с малой клавиатурой в качестве средства проверки пользователя и приемником инфракрасного диапазона в качестве части средства связи.

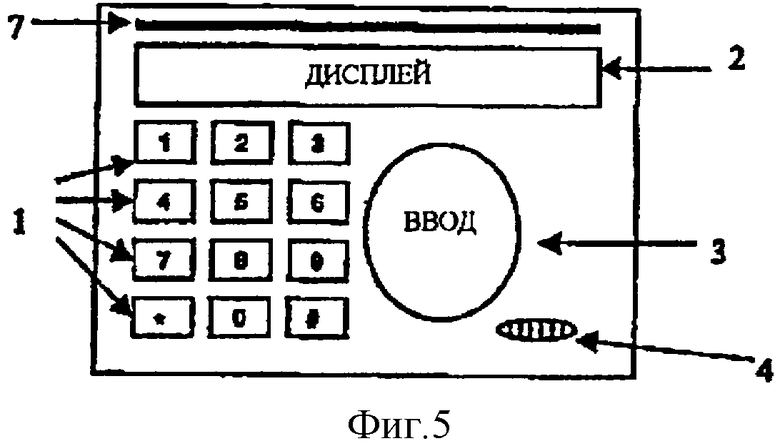

На фиг.5 изображена версия электронных кредитных карточек с малой клавиатурой, образующей часть средства проверки пользователя, и радиочастотной антенной, образующей часть средства связи.

На фиг.6 изображена версия электронной кредитной карточки с малой клавиатурой, образующей часть средства проверки пользователя, и магнитно-индукционным устройством 6 связи, образующим часть средства связи.

На фиг.7 изображена версия электронной кредитной карточки с малой клавиатурой, образующей часть средства проверки пользователя, и контактно-проводным устройством 8 связи, образующим часть средства связи.

На фиг.8 изображена версия электронной кредитной карточки с малой клавиатурой, действующей как часть средства проверки пользователя, и магнитной полосой 9, показанной на фиг.9, обеспечивающей кодированную информацию, в качестве части средства связи.

На фиг.10 изображена версия электронной кредитной карточки с малой клавиатурой 1, образующей часть средства проверки пользователя, комбинацией приемопередатчика 5 инфракрасного диапазона, радиочастотной антенны 7 и индукции 6, образующей часть средства связи.

Рассмотрим фиг.11, на которой изображена версия электронной кредитной карточки со сканером 10 отпечатков пальцев, образующим часть средства проверки пользователя, и приемопередатчиком 5 инфракрасного диапазона, радиочастотной антенной 7 и средством 6 индикации, образующими часть средства связи.

Рассмотрим фиг.12, где показан вариант осуществления электронной кредитной карточки, включающей в себя клавиатуру 11 сканера радужной оболочки глаза, которая образует часть средства проверки пользователя, и передатчик 5 инфракрасного диапазона, радиочастотную антенну 7 и магнитно-индукционное средство 6, образующие часть средства связи.

Использование электронной кредитной карточки предотвращает использование торговцами неразрешенной операции, поскольку каждую операцию можно произвести только посредством однозначной операции, обеспеченной электронной кредитной карточкой. Торговец не может производить однозначную идентификацию торговой операции без электронной кредитной карточки. Электронная кредитная карточка проверяет подлинность пользователя прежде, чем активизируется. Электронная кредитная карточка будет блокирована, если предварительно определенное количество попыток получить доступ к его работе терпит неудачу, и это предотвращает мошенничество, когда электронная кредитная карточка украдена. Уполномоченная распределительная организация или другая уполномоченная организация могут переинициализировать электронную кредитную карточку через контролируемую систему административного управления, используемую для выпуска электронной кредитной карточки.

Электронная кредитная карточка может быть блокирована в пункте торговых операций через функцию системы управления выпускающей компанией или организацией. Это позволит немедленно аннулировать электронную кредитную карточку, если потребуется. Электронная кредитная карточка может переслать информацию в компьютерную систему одним из способов дистанционной связи. Это гарантирует целостность данных в то время, когда происходит замена источника питания или перезарядка. Кроме того, это также облегчит загрузку истории торговых операций.

Электронная кредитная карточка может генерировать свой номер торговой операции также синхронно с линией связи пункта торговых операций для функции управления системы отдаленных участков. Пункт торговых операций может быть узлом Интернета со своими возможностями.

Пункт торговых операций может проверять финансовый предел электронной кредитной карточки с помощью связи с системой отдаленных участков. Это предотвратит производство дальнейших торговых операций электронной кредитной карточкой, как только достигнут финансовый предел. Функция ограничения вложения денежных средств является не обязательной и может быть активизирована либо банковским учреждением, выпускающим электронные кредитные карточки, либо владельцем для двойной проверки и любой проверки остатка на счете. Электронная кредитная карточка может проводить операцию по электронному наличному расчету, который можно использовать в качестве средства обмена валюты. Путешественник, выезжающий за рубеж, может выбрать возможность иметь установленную сумму определенной валюты конкретной страны, которую он посещает. Электронная кредитная карточка может быть включена в другое электронное устройство или часть оборудования, например, она может быть объединена с мобильным телефоном.

Звуковой преобразователь, используемый для подтверждения успешного процесса успешной проверки пользователя, также можно использовать для обеспечения связи по телефонной сети.

Автономный таймер дезактивирует проверку пользователя после прохождения заранее определенного периода времени. Эта особенность исключает использование украденной электронной кредитной карточки, когда идентификация пользователя уже была проведена.

Малые клавиатуры электронных кредитных карточек можно делать из отображающей панельной мембраны, каучука и/или пластмассового материала для обеспечения долговечности и небольшого размера. Клавиатуру можно конструировать с кнопками круглой, квадратной или другой формы.

Электронная кредитная карточка может хранить более одного счета кредитной карточки/дебетовой карточки. Это могут быть карточки, распределяемые из различных финансовых учреждений, организаций или компаний. Электронная кредитная карточка может удерживать в памяти количество торговых операций, проводимых пользователем, с информацией, касающейся финансового баланса пользователя относительно предельного счета. Это можно обеспечить для одного или большего количества счетов кредитной карточки.

В соответствии с настоящим изобретением можно делать модификации и видоизменения без отступления от основных концепций изобретения. Природа таких модификаций и видоизменений должна быть определена в пределах области действия настоящего изобретения, как определено вышеизложенным описанием и прилагаемой формулой изобретения.

Электронная кредитная карточка (ЭКК) представляет собой электронное устройство, которое способно производить передачу/прием данных и/или цифровой информации в главный компьютер или из него через терминальную станцию (ТС). ТС включает в себя банковские автоматы самообслуживания в супермаркетах/торговых центрах, электронные банковские автоматы самообслуживания (ЭБАС), устройства ЭПСТТ и собственные устройства приемопередатчиков, разработанные с помощью креативных диалоговых технологий, ограниченных для интерфейса ПК (персональных компьютеров). Это обеспечивает самую последнюю финансовую информацию, включая текущие счета, на их дисплее. Малые клавиатуры приспособлены для введения ПИН (персонального идентификационного номера) так, чтобы ЭКК становилась действующей. Информационный дисплей (2), включающий в себя экран ЖКД (жидкокристаллического дисплея) или другие экраны дисплеев, обеспечивает визуальную информацию. Ключ (3) "ВВОД" подтверждает торговую операцию. Он также используется для активизации ЭКК, когда введен ПИН. На малых клавиатурах (1) сделан звуковой преобразователь (4), подтверждающий ввод. Звуковой преобразователь также используется для активизации финансовой торговой операции через телефон. Передача/прием данных осуществляется через инфракрасные устройства (5), магнитные устройства (6) и радиочастотные устройства (7). Технический результат - повышение безопасности осуществляемых финансовых операций. 2 н. и 24 з.п. ф-лы, 12 ил.

| DE 3222288 A1, 22.12.1983 | |||

| СИСТЕМА ДЛЯ ДЕЛОВЫХ РАСЧЕТОВ, ИДЕНТИФИКАЦИИ И/ИЛИ УПРАВЛЕНИЯ | 1990 |

|

RU2060540C1 |

| Бесколесный шариковый ход для железнодорожных вагонов | 1917 |

|

SU97A1 |

| Бесколесный шариковый ход для железнодорожных вагонов | 1917 |

|

SU97A1 |

| 0 |

|

SU168836A1 | |

| US 4582985 A, 15.04.1986 | |||

| СПОСОБ И УСТРОЙСТВО ДЛЯ УПРОЩЕНИЯ ИСПОЛЬЗОВАНИЯ МНОЖЕСТВА КРЕДИТНЫХ КАРТ И АНАЛОГИЧНОГО | 1990 |

|

RU2139570C1 |

| ИНФОРМАЦИОННОЕ УСТРОЙСТВО КОММУНИКАЦИИ И УСТАНОВКА ДЛЯ ЕГО ИСПОЛЬЗОВАНИЯ | 1995 |

|

RU2145440C1 |

| СПОСОБ ИДЕНТИФИКАЦИИ ВЛАДЕЛЬЦА МНОГОРАЗОВОГО ФИНАНСОВОГО ДОКУМЕНТА ПРИ РАБОТЕ С НИМ | 1997 |

|

RU2134449C1 |