Область техники

Сегодня большинство клиентов банков имеют несколько банковских счетов, причем в разных банках. Поэтому, когда клиенты совершают трансакции с разными банками, в которых у них открыт счет, они испытывают неудобство, состоящее в необходимости помнить номера всех счетов и PIN-коды для каждого счета. Более того, возможности онлайновой трансакционной службы на сегодняшний день по-прежнему являются ограниченными, поскольку работа этой системы зависит от рабочего времени каждого банка и от предоставляемых им услуг.

Можно было бы организовать слияние нескольких банковских счетов клиента в один счет, однако в реальности это не имеет практического смысла, так как клиенту приходиться классифицировать разные банковские счета по расходам. Более того, предполагается, что это сделает управление счетом еще более неудобным.

Уровень техники

Одно из известных технических решений, являющееся аналогом предложенного изобретения и применяемое в области совершения трансакций с использованием банковского счета, раскрыто в опубликованной заявке KR2001-0107852 на изобретение, в которой описаны виртуальные счета, предназначенные для пополнения дебетной карты и электронных денег. В этом случае функция банковских услуг выполняется в компании-эмитенте, не являющейся банковской организацией. Однако эта технология имеет недостатки, заключающиеся в том, что владелец банковского счета и банк должны помнить номера всех соответствующих счетов, чтобы совершить трансакцию с использованием виртуального счета; кроме того, множественные виртуальные счета предназначены только для приходных трансакций, и невозможен независимый доступ к виртуальным счетам.

Другое техническое решение KR2002-0097303, также являющееся аналогом предложенного изобретения, относится к способу ограничения и контроля случайных неправильных трансакций, совершаемых несовершеннолетними на виртуальном счете (или дебетной карте) на Интернет-сайте, и к предназначенной для этого системе. Система и способ описаны, начиная с получения (основным) клиентом, обратившимся для оформления виртуального счета (или дебетной карты), номера банковского счета, на который осуществляется перевод денег, и данных, включая персональную информацию (имя и резидентный номер) о неосновных (подчиненных) клиентах, которые могут пользоваться счетом, с использованием полученных данных. При создании запроса на проверку оформления виртуального счета (или дебетной карты) в банке, в котором оформлен вышеуказанный клиринговый счет, после принятия решения об оформлении, будет оформлено несколько виртуальных счетов (или дебетная карта), заявленных (основным) клиентом, с разрешением (подчиненным) клиентам, получающим платежи от (основного) клиента, использовать их через Интернет. Трансакция по платежам на иссякший счет (или дебетную карту) неосновных (подчиненных) клиентов совершается с использованием виртуального счета (или дебетной карты) (основного) клиента, подавшего заявку на оформление счета, и во время оформления счета (или дебетной карты) (основной) клиент, подавший заявку на оформление виртуального счета, должен указать с каким Интернет-сайтом (сайтами) могут работать неосновные (подчиненные) клиенты, указав также возраст этих клиентов (если они несовершеннолетние). Первый недостаток этого технического решения заключается в необходимости для клиента помнить номера всех счетов, а второй - в том, что трансакции с использованием нескольких счетов возможны только в Интернете. Поскольку все трансакции выполняются не в реальной банковской системе, эта технология по-прежнему требует дополнительной трансакционной обработки в банке для ведения банковского счета, и ее невозможно реализовать в режиме реального времени.

В патентном документе KR2002-0031531 описано несколько серверов организаций-филиалов, а также система и способы перевода денег с виртуальных счетов, которые предусматривают использование следующего: нескольких банковских серверов, управляющих виртуальными счетами и основным счетом, к которому эти виртуальные счета относятся; нескольких серверов организаций-филиалов; и сервера передающей организации для управления банковской обработкой, при которой открытие счетов и трансакции не могут быть оценены, поскольку виртуальные счета назначаются на каждую трансакцию, и такие виртуальные счета продолжают существовать после окончания трансакции, что затрудняет управление и приводит к увеличению числа недействующих виртуальных счетов, причем фактически открытие виртуальных счетов ограниченно только счетами между организациями и невозможно для частных лиц.

В патентном документе KR 2001-0000616 описана технология, применяемая в сетевой системе перевода денег со счетов с использованием основного текущего счета (счетов) и нескольких вспомогательных счетов, а также способ ведения трансакций электронной коммерции. Недостатки этих технических решений заключаются в том, что эта технология предусматривает создание по существу отдельных счетов для совершения трансакций в магазинах и т.п., для чего при совершении трансакции с использованием вспомогательных счетов пользователь и банк должны помнить номера всех соответствующих счетов. Кроме того, эта технология сложна для пользователя, так как трансакция совершается с использованием нескольких счетов. Поскольку все трансакции выполняются не в реальной банковской системе, эта технология также требует дополнительной трансакционной обработки в банке для ведения банковского счета, и ее невозможно реализовать в режиме реального времени.

Сущность изобретения

Цель изобретения заключается обеспечении удобства совершения трансакций в системе банковских трансакций для связанных счетов посредством общих счетов; построении системы банковских трансакций, в которой существующий основной счет (счета) владельца банковского счета и/или вновь открываемые неосновные счета других владельцев были бы условно связаны согласно указаниям владельцев банковских счетов, причем трансакции между основным и неосновными счетами можно было совершать без использования номеров соответствующих счетов.

Другая цель изобретения заключается в предоставлении владельцу основного счета возможности совершать как онлайновые, так и офлайновые трансакции путем простого связывания основного счета со счетами, существующими в качестве неосновных, и/или с вновь открываемыми неосновными счетами и путем объединения вновь открываемых неосновных счетов в результате связывания их с основным счетом, или посредством выделения отдельного текущего счета.

Еще одна цель изобретения заключается в предоставлении владельцу основного счета возможности совершения трансакций на связанных неосновных счетах в режиме реального времени с одновременным совершением трансакции (трансакций) на основном счете.

Еще одна цель изобретения заключается в предоставлении каждому владельцу неосновного счета возможности совершать независимые трансакции на своем счете, классифицируемом владельцем основного счета как неосновной счет, причем совершать эти трансакции таким же образом, как это было бы в случае обычного банковского счета.

Запросы состояния указанного основного счета и трансакции с этим основным счетом совершаются по соответствующему номеру счета и PIN-коду, и одновременно владелец указанного основного счета может открыть связанный неосновной счет (счета), причем один из неосновных счетов может быть определен как еще один собственный счет владельца.

Для основного счета существует возможность открытия нескольких неосновных счетов и совершения трансакций на этих счетах.

Когда владелец основного счета запрашивает состояние основного счета и совершает трансакции на основном счете по соответствующему номеру счета и PIN-коду (паролю), одновременно для запроса состояния и совершения трансакций с ним соединяются неосновные счета, таким образом, не только нет необходимости запрашивать состояние и совершать трансакции на каждом связанном счете, но владельцу основного счета не нужно помнить номера всех связанных счетов, так как запросы состояния и трансакции обрабатываются либо по номеру счета, либо по имени, указанному владельцем основного счета.

Неосновной счет (счета), назначенный владельцем основного счета, это один из связанных счетов, и для владельца неосновного счета может быть, по выбору, ограничена возможность запросов состояния и совершения трансакций на назначенном счете (счетах), кроме указанного счета; другой владелец счета, назначенный владельцем основного счета, может совершать трансакции на неосновном счете (счетах) указанного связанного счета (счетов), кроме того, владелец основного счета может выбрать дополнительные предоставляемые услуги, например трансакцию с другого связанного неосновного счета (счетов) с указанием кода-классификатора счета, присвоенного счету банком, в зависимости от трансакционного банка. Классификацию указанного основного счета и связанных неосновных счетов и управление ими можно обеспечить по номеру счета и коду-классификатору счета, присвоенному банком; таким образом, одновременно с применением существующей в банках системы трансакций можно обрабатывать связанные неосновные счета.

Изобретение дает преимущества как владельцам банковских счетов, так и банкам, поскольку обеспечивает возможность использования существующего формата данных с сохранением совместимости трансакций с внешней трансакционной сетью, включая шлюз платежей.

Преимущества изобретения

Согласно данному изобретению, когда владелец банковского счета совершает трансакцию на одном основном счете, то в режиме реального времени совершаются трансакции как на этом основном счете, так и на связанных неосновных счетах. Связанный неосновной счет может использоваться в качестве счета другого лица, в результате каждая трансакция идентична трансакции на любом другом банковском счете.

Кроме того, банковский счет владельца, как основной счет, может обрабатывать запросы состояния основного счета и трансакции на основном счете по соответствующему номеру счета и PIN-коду; одновременно владелец основного счета может открывать связанные неосновные счета, причем один из них может быть выделен из счета другого владельца, определенного при открытии основного счета; таким образом, можно через один счет открывать несколько других счетов и совершать на них трансакции. Более того, когда владелец счета запрашивает состояние счета и совершает трансакцию на основном счете по соответствующему номеру счета и PIN-коду (паролю), с этим счетом связываются неосновные счета для запросов состояния и совершения трансакций в режиме реального времени, таким образом, устраняются неудобства, и когда владелец указанного основного счета посылает запрос состояния или совершает трансакцию, то запоминать номера всех счетов не нужно, хотя запрос состояния счета или совершение трансакций возможны либо по номерам связанных счетов, либо по их именам, присвоенным владельцем основного счета.

Счет другого лица, указанного владельцем основного счета, становится одним из связанных неосновных счетов, таким образом, его использование другим лицом для запроса состояния и совершения трансакций может быть ограниченно только этим счетом, и данное лицо не может запрашивать состояние основного счета и других связанных неосновных счетов и совершать на них трансакции; другое лицо, назначенное владельцем основного счета, совершает трансакции по номеру указанного и связанного неосновного счета, однако владелец основного счета может выборочно назначить функции дополнительных услуг, например трансакции с другого связанного неосновного счета с указанием кода, зависящего от конкретного получателя платежа, который присваивается банком в зависимости от получателя платежа. Классификацию указанного основного и связанных с ним счетов и управление этими счетами можно совершать по индивидуальному номеру счета, а также по присвоенному банком коду-классификатору, причем помимо использования преимуществ данного изобретения, обусловленных наличием связанных счетов, банки могут по-прежнему применять существующую систему трансакций. Кроме того, обработка трансакции соответствует существующему формату данных для внешней трансакционной сети, включая шлюз платежей, и происходит заметное улучшение работы, так как можно обеспечить максимальное удобство как для владельцев счетов, так и для банка.

Описание чертежей

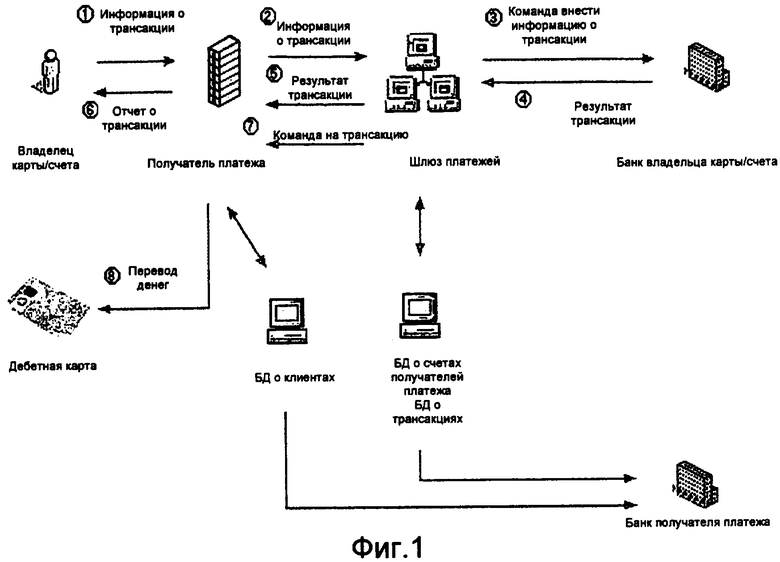

Фиг.1 иллюстрирует известное техническое решение - обычный алгоритм осуществления трансакций по дебетной карте.

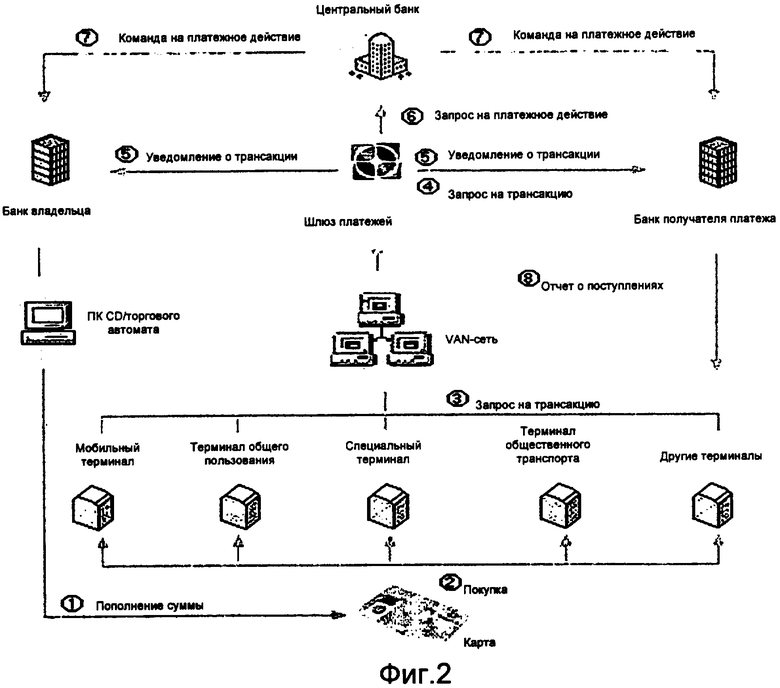

Фиг.2 иллюстрирует известное техническое решение - алгоритм осуществления трансакций по обычной дебетной карты, показанный в действии.

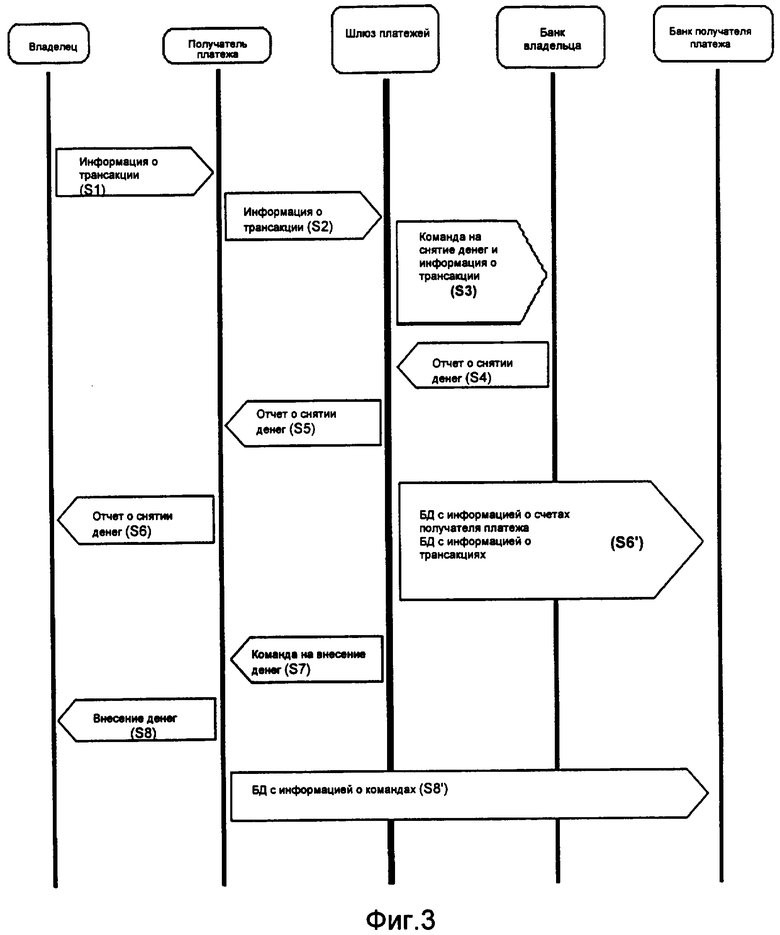

Фиг.3 иллюстрирует известное техническое решение - последовательность трансакций по дебетной карте.

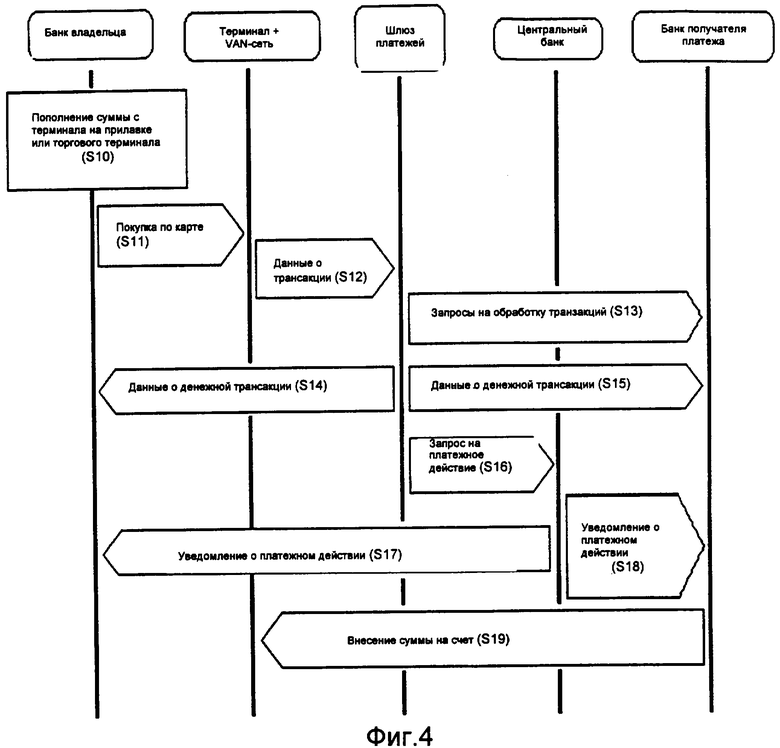

Фиг.4 иллюстрирует известное техническое решение - последовательность трансакций по дебетной карте, показанную в действии.

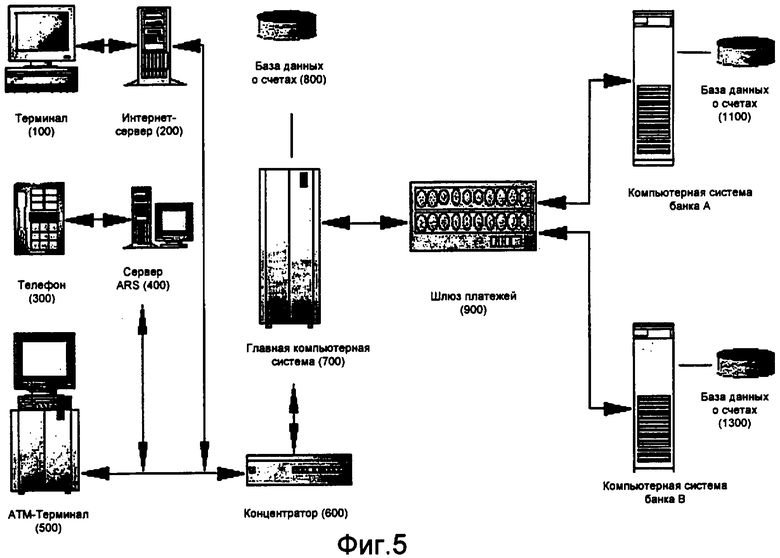

Фиг.5 иллюстрирует известное техническое решение - пример системы банковских трансакций.

Фиг.6 иллюстрирует известное техническое решение последовательность трансакций с использованием соединителя - концентратора внешней сети.

Фиг.7 иллюстрирует известное техническое решение последовательность трансакций с использованием шлюза платежей.

Фиг.8 иллюстрирует пример структуры счетов владельца банковского счета.

Фиг.9 иллюстрирует пример структуры трансакций на счете.

Фиг.10 изображает пример трансакционной системы.

Фиг.11 иллюстрирует пример назначения номера банковского счета.

Фиг.12 иллюстрирует пример определения неосновных счетов.

Фиг.13 иллюстрирует пример кода-классификатора счета.

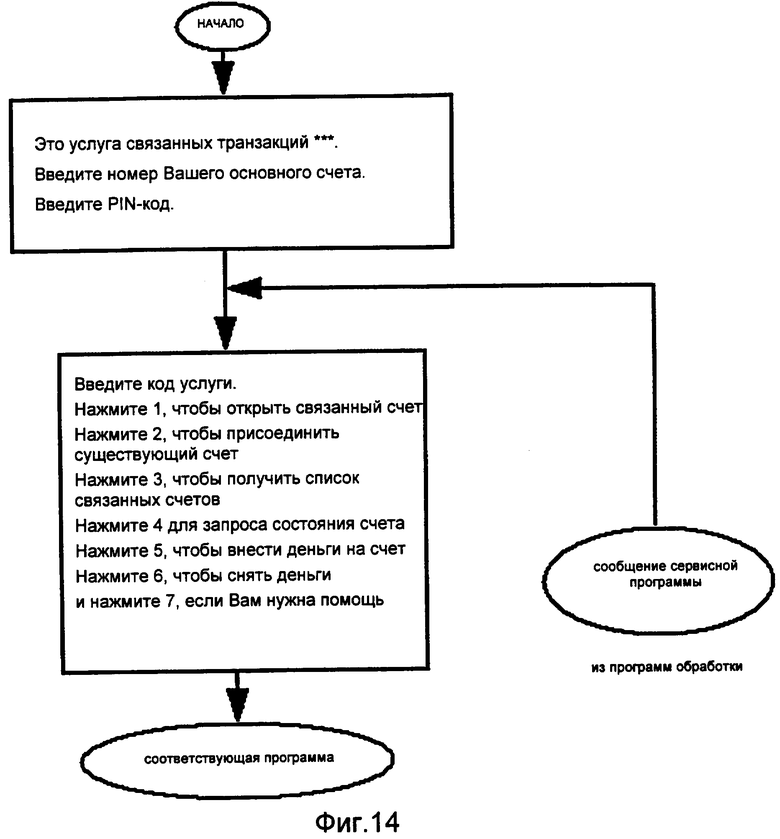

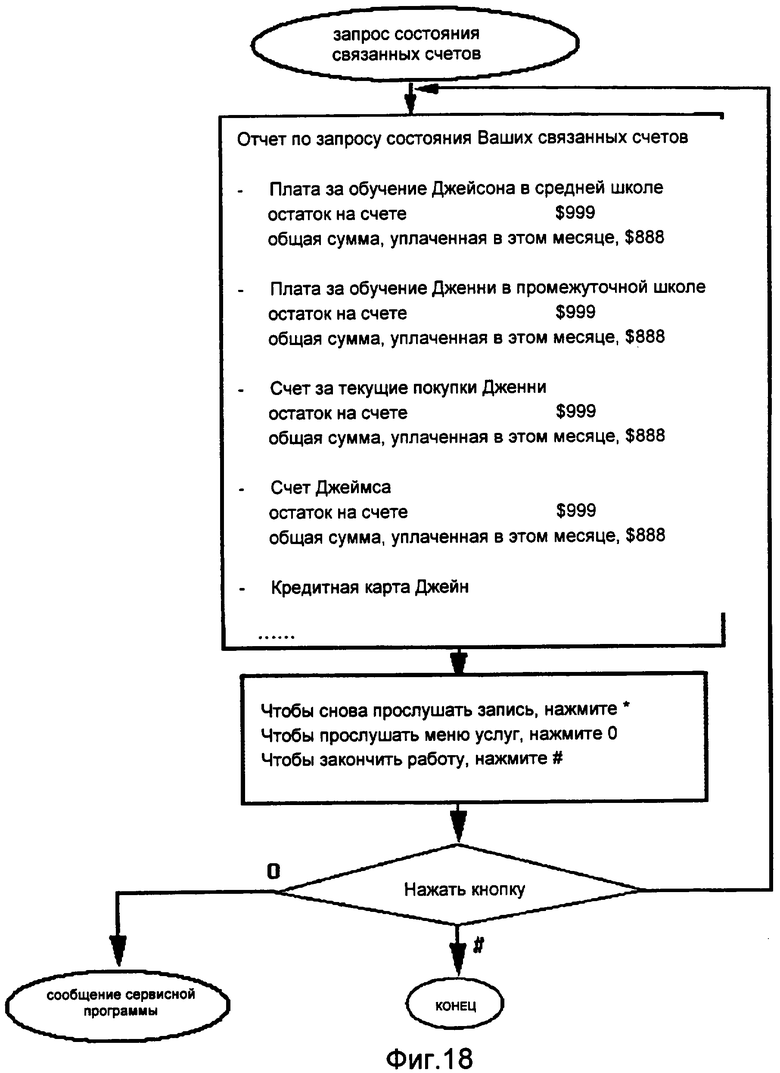

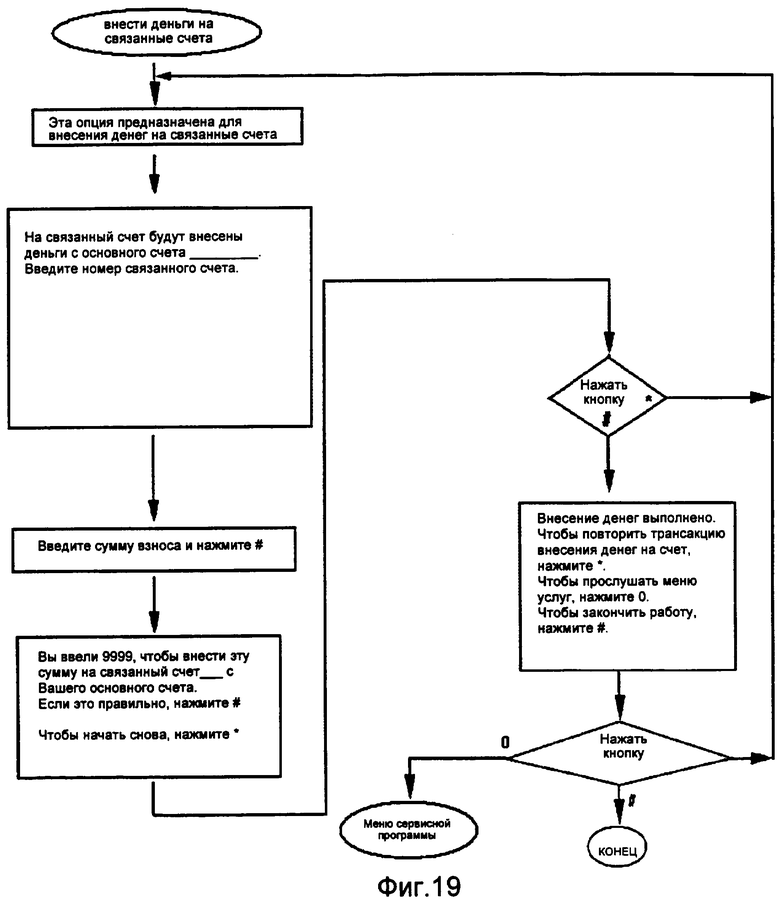

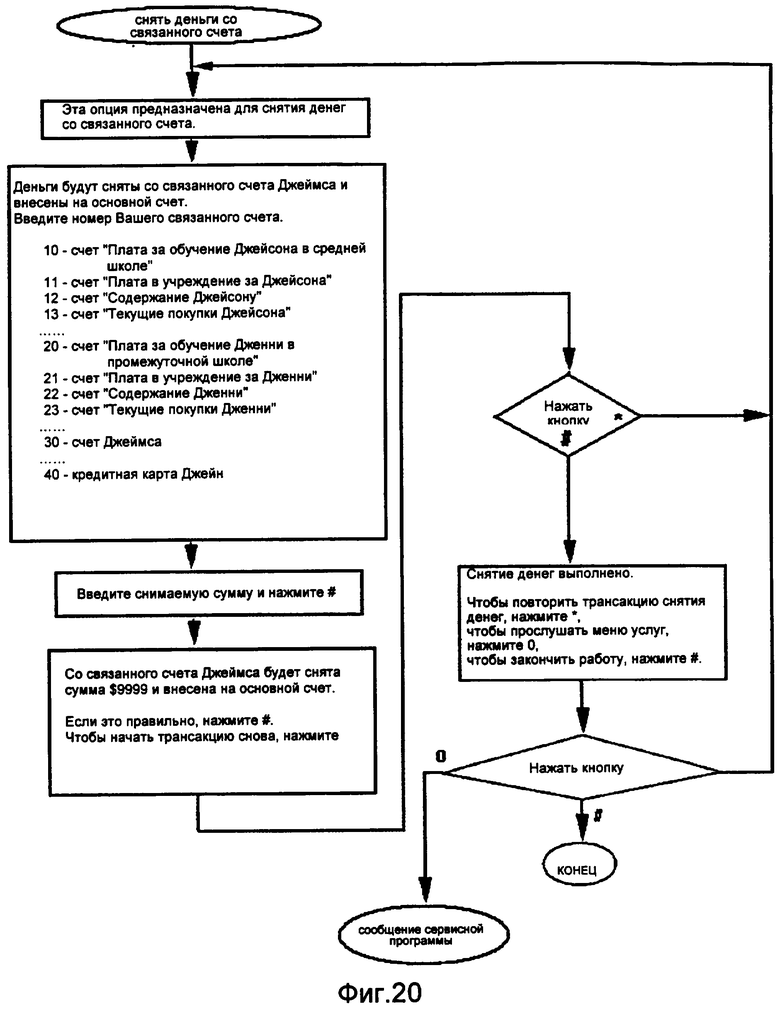

Фиг.14-20 изображает алгоритм услуг для связанных неосновных счетов с использованием сообщений ARS-системы (системы автоматического поиска).

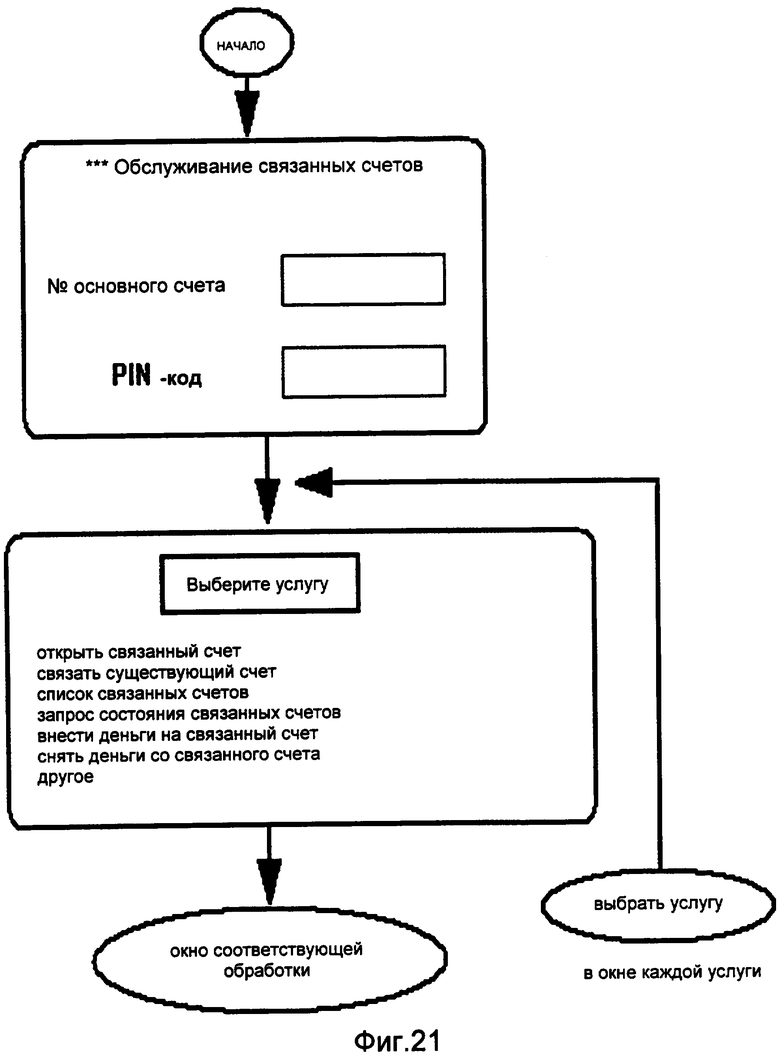

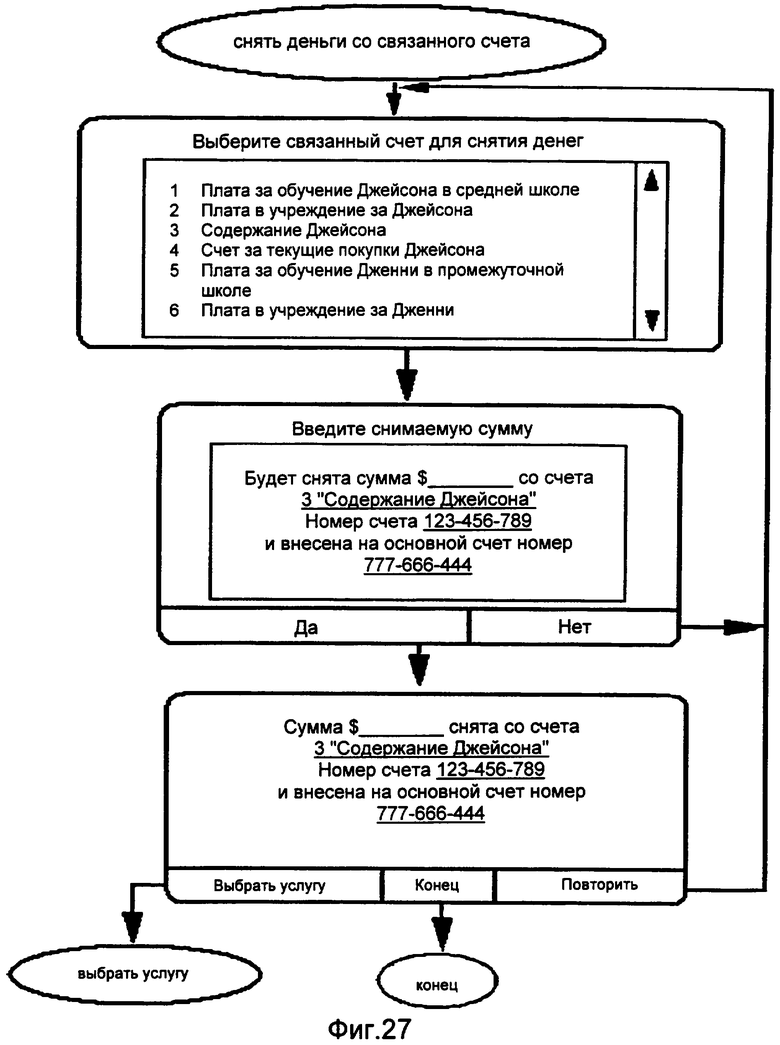

Фиг.21-27 изображает алгоритм услуг для связанных неосновных счетов с использованием услуги коротких сообщений (SMS) и/или через Интернет.

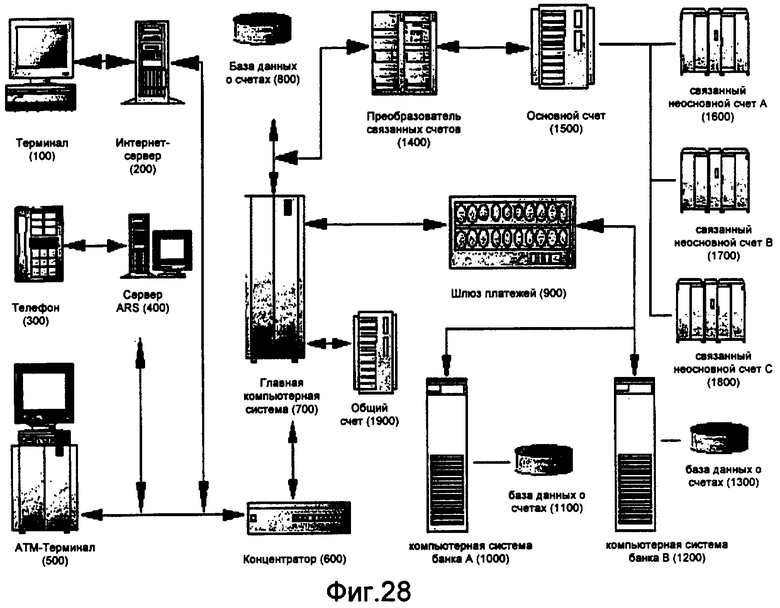

Фиг.28 изображает систему для услуги связывания счетов.

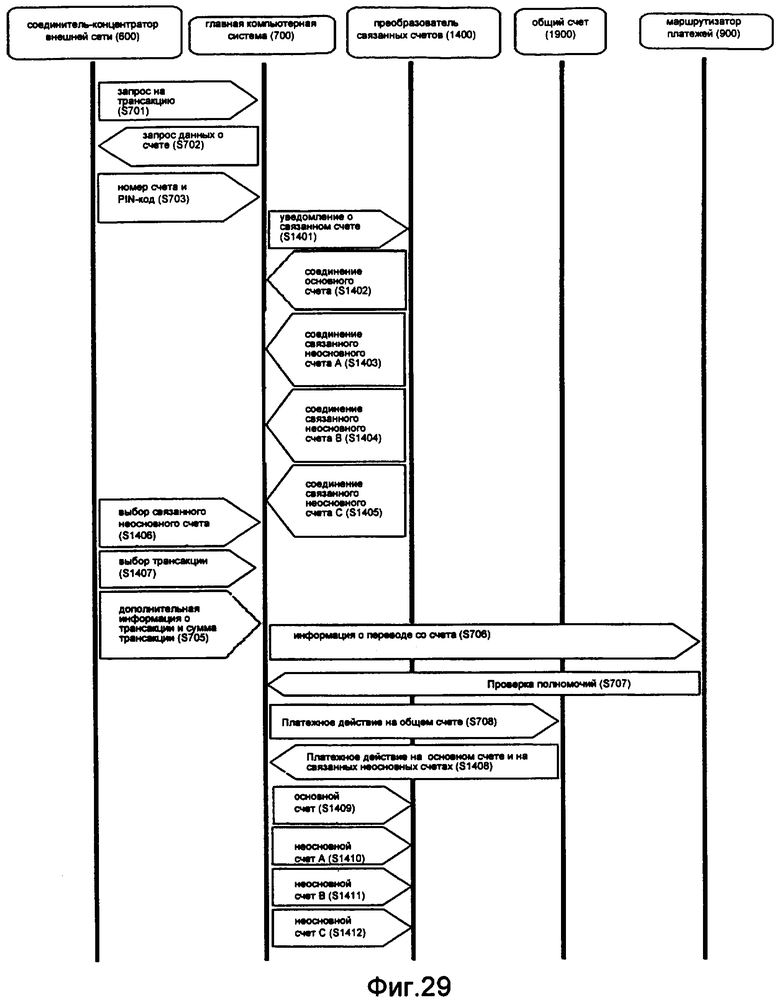

Фиг.29 изображает алгоритм трансакции с использованием соединителя-концентратора внешней сети.

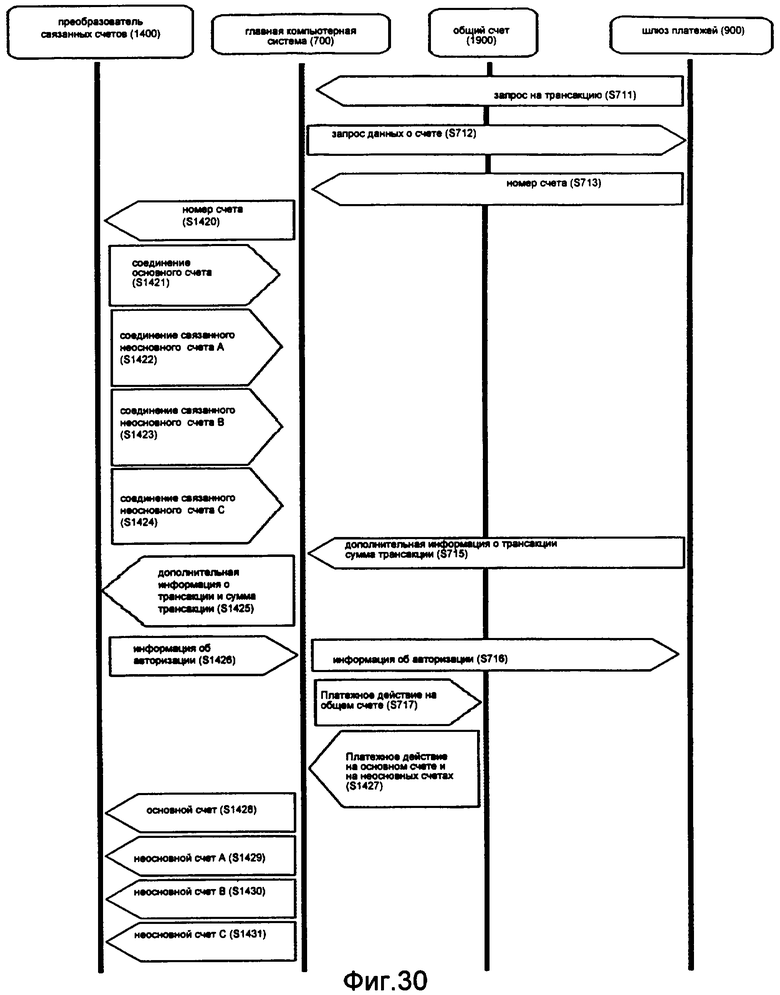

Фиг.30 изображает алгоритм трансакции с использованием шлюза платежей.

Описание изобретения

Ниже приведено подробное описание изобретения со ссылкой на приложенные чертежи.

Фиг.1 иллюстрирует обычный алгоритм трансакций по дебетной карте. Здесь показана трансакция субъекту платежа банком владельца карты/счета при расчете по кредитной карте, денежной карте, дебетной карте и т.п. Тип трансакции может быть различным, но на фиг.1 проиллюстрирован случай пополнения дебетной карты. На фиг.1 показана трансакционная структура между владельцем карты/счета, банком владельца, получателем платежа, которому причитается платеж, и банком получателя платежа, главным образом, когда весь обмен информацией о трансакции между банками или между банком и субъектом платежа идет через шлюз платежей.

На фиг.2 показан алгоритм трансакций по обычной дебетной карте в действии. Трансакции по карте можно совершать с терминала связи, АТМ-автомата (банковского автомата), мобильного телефона и других терминалов, и данные о каждой трансакции передаются через VAN-сеть в шлюз платежей и, в конечном итоге, в центральный банк, банк владельца карты и в банк получателя платежа.

Фиг.3 изображает последовательность трансакций по дебетной карте и представлена для пояснения обычной трансакционной структуры, показанной на фиг.1. Владелец карты/счета посылает (S1) информацию о трансакции получателю платежа, получатель платежа передает (S2) ее в шлюз платежей, шлюз платежей на основании полученной информации о трансакции посылает (S3) в банк владельца счета команду на снятие денег со счета вместе с информацией о трансакции. После этого банк владельца счета запрашивает информацию о трансакции на соответствующем счете и на основании этого запроса посылает (S4) отчет о снятии денег в шлюз платежей, и владелец счета получает уведомление об этом отчете (S5) о снятии денег (S6) от получателя платежа. Шлюз платежей передает (S6') в банк получателя платежа информацию о счете получателя платежа, а также информацию для обновления базы данных о трансакциях, и одновременно дает (S7) команду на внесение денег на счет получателя платежа, таким образом, вносятся (S8) деньги на счет или карту владельца счета. В этот момент получатель платежа передает (S8') информацию в формате базы данных о запросе, полученном от владельца карты/счета, в банк получателя платежа, позволяя тем самым банку получателя платежа сравнить и сохранить базу данных из шлюза (S6') платежей с базой (S8') данных о запросах, подтверждая трансакцию.

Фиг.4 изображает используемую последовательность трансакций по дебетной карте, как пример известного технического решения, проиллюстрированного на фиг.2, и показывает поток данных при использовании карты и т.п. через трансакционный терминал. Сначала показана ситуация, когда на карту через банк (S10) владельца карты/счета зачислена определенная сумма, совершена покупка по карте (S11) и данные о трансакции передаются терминалом (S12) в шлюз платежей. В этот момент шлюз платежей, используя информацию о трансакции, посылает в банк (S13) получателя платежа запрос на обработку трансакции.

Шлюз платежей сообщает данные о денежной трансакции в банк владельца карты/счета и в банк получателя платежа, соответственно (S14) и (S15), и запрашивает разрешение на совершение трансакции в центральном банке (S16).

Центральный банк, получив запрос на совершение трансакции (S16), сообщает о совершении трансакции банку владельца карты/счета и банку получателя платежа, соответственно, (S17) и (S18), и в результате на терминале обрабатывается трансакция внесения суммы из банка получателя платежа на счет владельца карты/счета (S19).

Обычная обработка трансакций, описанная со ссылкой на фиг.1-4, показана на примере оплаты по пополняемой дебетной карте, однако можно сказать, что для трансакций по другим кредитным сделкам или с использованием счетов при их совершении с индивидуальных трансакционных терминалов, в банках, с правомочными финансовыми получателями платежа и т.п. обработка трансакций идентична, поскольку трансакция совершается через шлюз платежей и центральный банк.

Упомянутые выше существующие способы обработки трансакций описаны применимо к существующей системе трансакций, однако их можно конкретизировать применимо к структуре существующей компьютерной сети, как показано ниже для пояснения технической структуры.

На фиг.5 представлена существующая система банковских трансакций, центром которой является банк владельца карты/счета.

В трансакционных структурах, подобных описанным ранее со ссылкой на фиг.1-4, база (800) данных о счетах подключена к главной компьютерной системе (700), отвечающей за все трансакции, и главная компьютерная система сохраняет в этой базе (800) данных информацию о счетах владельцев карт/счетов и управляет этой информацией. Главная компьютерная система (700) обычно соединена с сетью двух типов; один тип - это тракт, подключенный к шлюзу (900) платежей, описанному со ссылкой на фиг.1-4, другой тип - внешнее трансакционное оборудование, подключаемое соединителем-концентратором (600) внешней сети. Хотя на фиг.5 это не показано, но соединитель-концентратор (600) внешней сети может быть также объединен с защитными средствами, например, с брандмауэром, а также при необходимости дополнен другими функциями. Вот некоторые типичные примеры внешнего трансакционного оборудования: терминал (100), подключаемый через Интернет-сервер (200); телефон (300) проводной и беспроводной связи, который создает данные о трансакции с использованием DTMF-функции (двухтонального многочастотного набора); ARS-сервер 400 (сервер системы автоматического поиска), который передает данные о трансакции, созданные DTMF-функцией, в главную компьютерную систему (700) через соединитель-концентратор (600) внешней сети; АТМ-терминал (500) и другое трансакционное оборудование, включая терминалы на прилавках. Шлюз (900) платежей, осуществляющий трансакции между банками, подключен к компьютерным системам различных банков (1000), (1200), и каждый компьютер в банках (1000), (1200) подключен к базе (1100), (1300) данных, в которой хранится информация о каждом счете всех владельцев счетов. На фиг.5 показано, что к шлюзу (900) платежей подключены только компьютерные системы (1000), (1200) банков, однако могут быть также подключены трансакционный терминал для трансакций с картами и т.п. через VAN-сеть и компьютерная сеть других правомочных финансовых получателей платежа.

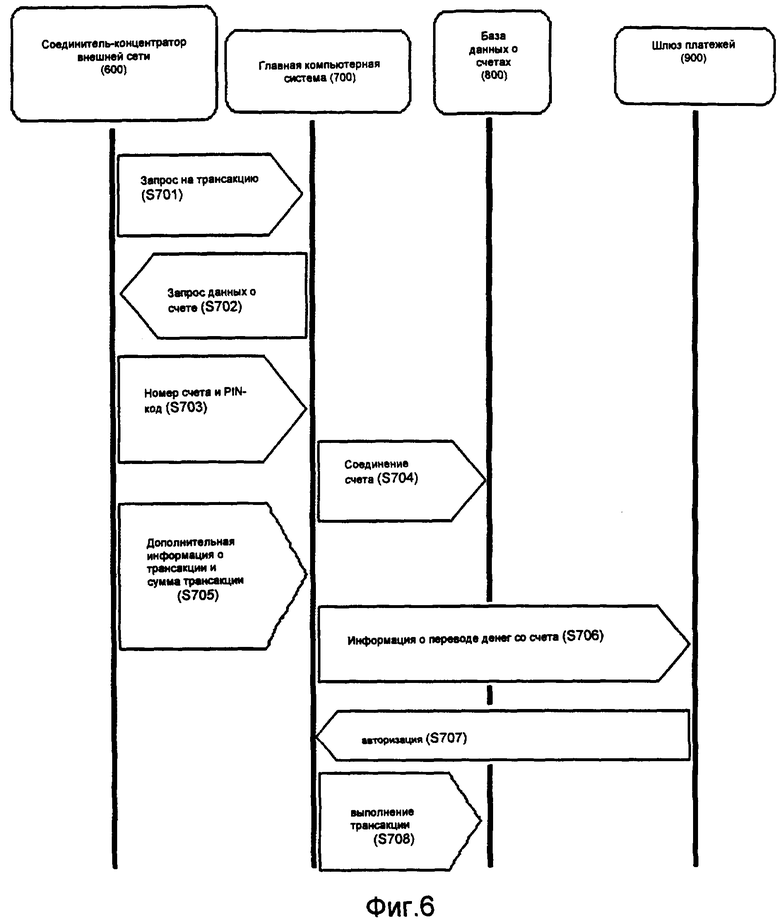

На фиг.6 показан алгоритм текущей (известной) трансакции из системы банковских трансакций через соединитель-концентратор (600) внешней сети. Когда один терминал (100) через Интернет-сервер (200), телефон (300) проводной и беспроводной связи, ARS-сервер (400) и АТМ-терминал (500) генерирует запрос (S701) на трансакцию, главная компьютерная система (700), получившая запрос, посылает запрос (S702) данных о счете в это оборудование, направившее запрос на конкретную трансакцию. Оборудование, направившее запрос на трансакцию, посылает в главную компьютерную систему (700) данные о счете, такие как номер счета и PIN-код (S703), и главная компьютерная система (700) с учетом полученной информации выбирает из базы (800) данных о счетах данные о соответствующем счете и устанавливает с ней соединение (S704). После получения дополнительной информации о трансакции от оборудования, пославшего запрос на трансакцию, сумма (S705) трансакции вносится на счет, чтобы выполнить трансакцию (S708). Если результат данной трансакции требует трансакции в другой банк, например, при переводе на счет другого банка, главная компьютерная система (700) передает информацию (S706) о переводе со счета в шлюз (900) платежей и получает авторизацию из соответствующего банка (S707) перед расчетом по трансакции.

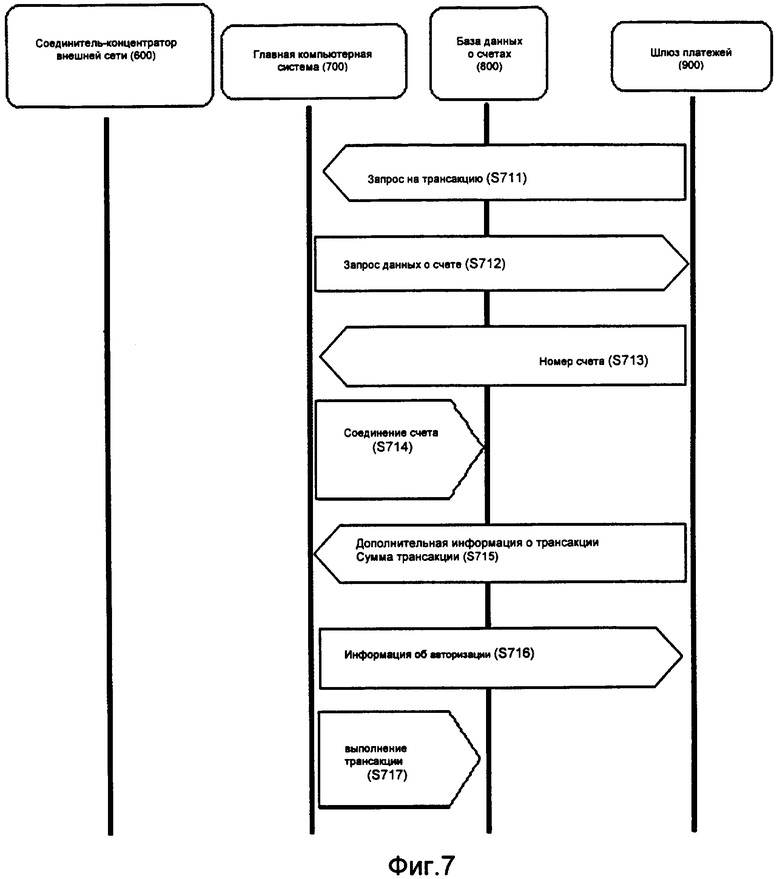

На фиг.7 показан алгоритм обычной системы трансакций при банковской трансакции через шлюз (900) платежей, показанной на фиг.5. При получении запроса (S711) на трансакцию из компьютерной системы (1000), (1200) других банков, трансакционного терминала для трансакций по картам, подключенного через VAN-сеть, или из компьютерной сети других правомочных финансовых получателей платежа главная компьютерная система (700), получившая запрос, посылает запрос (S712) данных о счете через шлюз платежей в компьютерную систему или на терминал, с которых получен соответствующий запрос на трансакцию.

Блок, направивший ранее запрос на трансакцию, посылает в главную компьютерную систему (700) данные о счете, такие как номер (S713) счета; и главная компьютерная система (700) с учетом полученной информации ищет в базе (800) данных соответствующий счет и устанавливает соединение (S714). В этом случае компьютерная система другого банка (1000), (1200), трансакционный терминал для трансакций по картам, подключенный через VAN-сеть, или компьютерная система других правомочных финансовых получателей платежа обрабатывает трансакцию на основании допущения, что владелец карты/счета проверен по PIN-коду и т.п., и не выполняет повторную проверку, однако при необходимости, для таких трансакций, как снятие денег со счета, может быть добавлен другой PIN-код. После получения из блока, пославшего запрос на трансакцию, дополнительной информации о трансакции, например регистрационного номера трансакционного оборудования и суммы (S715) трансакции, система посылает информацию об авторизации (S716) в форме подтверждения счета и совершает соответствующую трансакцию (S717). Если результат данной трансакции требует трансакции из банка владельца карты/счета на счет в другом банке, главная компьютерная система (700) передает информацию (S706) о переводе денег со счета в шлюз (900) платежей и получает разрешение из соответствующего банка перед оплатой счета (S708). В процесс надлежащей обработки можно добавить программу (программы) для ограничения или выборочного выполнения запроса на трансакцию через компьютерную систему банка, например указать соответствующий остаток на счете, предельную сумму трансакции, число трансакций в сутки, банки, участвующие в трансакции, и т.п.

В обычных трансакционных структурах, подобных описанным выше, банк с главной компьютерной системой (700) должен для совершения внешней трансакции действовать через шлюз платежей, и любое изменение или улучшение практически невозможно, так как оно требует комплексных изменений. Что касается общей тенденции, наблюдающейся среди всех владельцев личных счетов, то сегодняшние клиенты банков, т.е. владельцы счетов, имеют, как правило, несколько счетов, причем в нескольких банках. Поскольку владельцы счетов должны совершать трансакции в каждом банке, они должны не только помнить номера всех счетов и PIN-коды в каждом банке, но и принимать ограничения, обусловленные различием вида услуг и окон рабочего времени, даже если разрешены трансакционные трансакции между банками. Также, можно было бы организовать слияние нескольких банковских счетов клиента в один счет, однако в реальности это не имеет практического смысла, так как клиенту приходиться распределять банковские счета по расходам. Более того, предполагается, что это сделает управление счетом еще более неудобным.

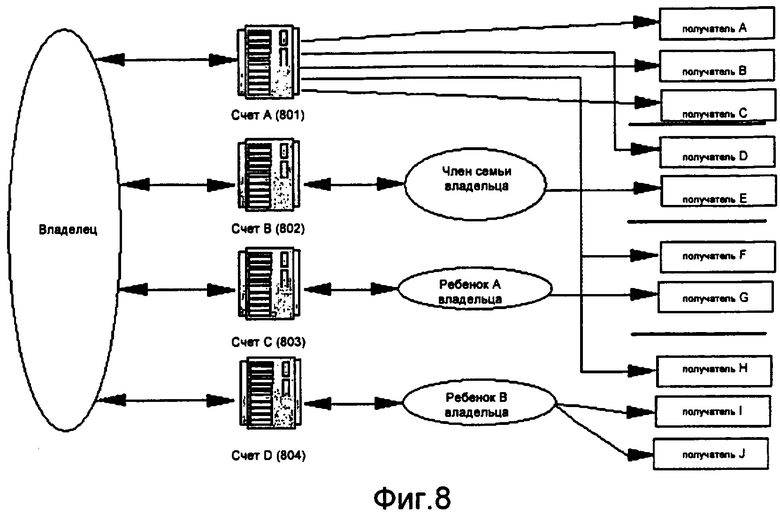

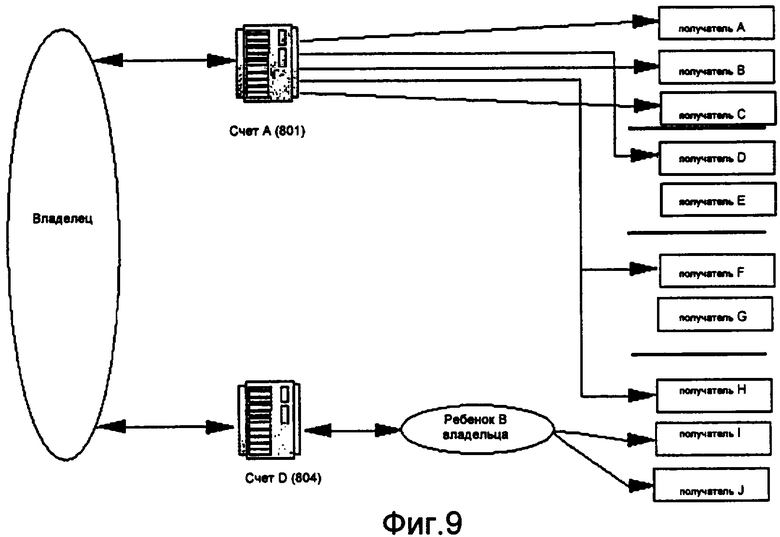

На фиг.8 показан пример обычной структуры банковских счетов владельца. Представлен обычный владелец банковского счета семьи, имеющий счет А(801) владельца, счет В(802) члена своей семьи и/или счет своего ребенка А(803), счет своего ребенка В(804) и т.п., причем для каждого счета определены получатели платежа - субъекты платежей по карте или наличными. На фиг.8 для счета владельца определены, соответственно, три получателя платежа, А, В и С; для счета В члена семьи владельца - два получателя платежа, D и Е; и/или для счета ребенка А владельца - получатели платежа F и G, а для счета ребенка В, соответственно, получатели платежа Н, I и J.

Согласно трансакционной структуре этого типа, если владелец счета представляет всю семью, т.е. если владелец счета несет финансовую ответственность за всю семью, ему может потребоваться часто совершать трансакции не только собственным получателям платежа А, В и С, но также получателю платежа D члена семьи и/или получателю платежа F своего ребенка А и получателю платежа Н ребенка В.

Для упрощения понимания рассмотрим более конкретный пример, согласно которому получателями платежа являются: получатель платы за обучение в школе детей А и В владельца счета; другое получающее плату учреждение; и получатель перевода по кредитной карте другого супруга. Хорошо известно, что при внесении платы за обучение в школе детей А и В владельца счета возможен целый ряд осложнений, несмотря на то, что это просто внесение денежной суммы в банк или в школу самими детьми. Эти суммы могут также вноситься посредством жирорасчетов и оплаты счетов в самом банке, однако это достаточно неудобно, поскольку трансакционная структура между банками усложняется настолько, что это приводит к значительным задержкам фактического внесения денег на счет школы, и, более того, как известно, в децентрализованной системе управления проходит значительное время до получения отчета о трансакции.

Чтобы подробно описать систему, являющуюся предметом настоящего изобретения, из показанной на фиг.8 структуры выделена структура счета D(804) ребенка В владельца счета. На фиг.9 получатели платежа I и J - это получатели платежа непосредственно за ребенка В, получающие деньги прямо со счета D(804) ребенка В, в то время как получатель Н платежа, хотя и начисляет оплату на ребенка В, но фактически получает деньги со счета А(801) владельца счета, например, это плата за обучение или плата другим учреждениям, как описано выше. Согласно фиг.8 и 9 существуют несколько получателей платежа, получающие деньги с существующего счета А владельца счета (801), и поскольку большинство из них имеют конкретные сроки платежей, то владельцу счета трудно своевременно управлять денежными средствами.

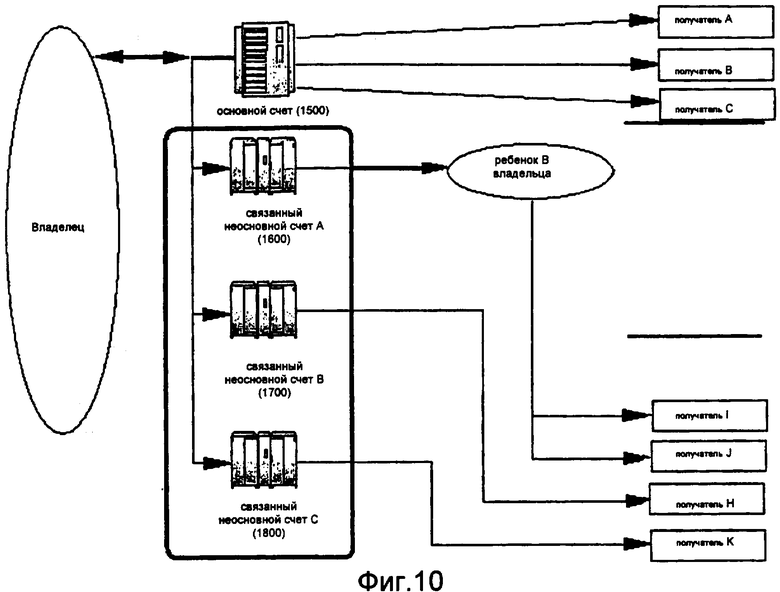

Структура предложенного изобретения показана на фиг.10.

Показанная на фиг.10 структура соответствует ранее описанной существующей трансакционной структуре, изображенной на фиг.9. Банковский счет владельца счета - это уже открытый или вновь открываемый счет, называемый в данной заявке основным счетом (1500). Счет на имя ребенка В владельца основного счета - это связанный неосновной счет А (1600). Кроме того, вновь созданы и открыты связанный неосновной счет В (1700) и связанный неосновной счет С (1800).

Когда владелец основного счета совершает трансакцию с основного счета (1500), для трансакции используется структура, описанная ранее со ссылкой на фиг.5, аналогично любым обычным банковским счетам, в онлайновом или офлайновом режиме с использованием депозитной книжки или карты на терминале (100), подключенном через Интернет-сервер (200), с использованием телефона проводной и беспроводной связи (300) через сервер системы автоматического поиска ARS (400) и с использованием АТМ-терминала (500).

Существенным нововведением предложенной структуры является то, что когда владелец основного счета совершает трансакцию на основном счете (1500), трансакции, совершаемые на связанном неосновном счете А (1600), связанном неосновном счете В (1700) и связанном неосновном счете С (1800), обрабатываются в режиме реального времени. Кроме того, ребенок В владельца основного счета представлен его связанным счетом А (1600), однако для отдельных трансакций могут быть также установлены соединения со связанным счетом В (1700) или связанным счетом С (1800) в зависимости от соответствующего получателя платежа.

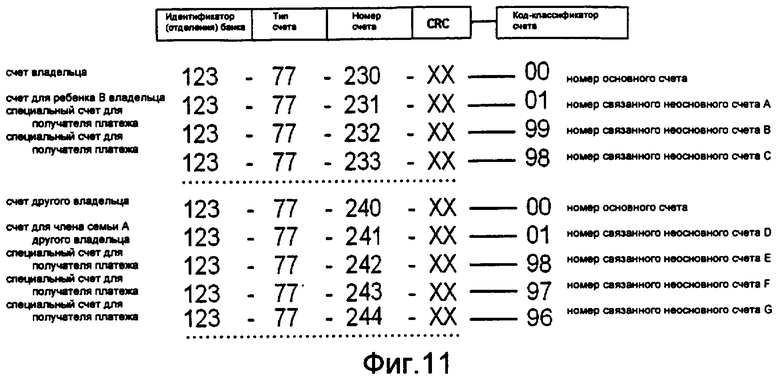

Для выполнения этих функций сначала нужно выполнить классификацию счетов. Пример присвоения номеров банковским счетам показан на фиг.11. Универсальный номер счета состоит из идентификационного номера, называемого банковским кодом (кодом банковского отделения), числа, представляющего тип банковского счета (например, сберегательный счет, чековый счет, депозитный счет и т.п.), порядкового номера счета, кода проверки ошибок, например, CRC кода (циклический избыточный код) для проверки на отсутствие ошибок компьютера в полном номере счета.

Обычное присвоение номеров счетам не ограничивает число цифр или расположение назначаемых цифр в номере каждого счета; более того, число цифр можно при необходимости увеличить. Что касается описания в изобретении классификации счетов для обработки трансакций, то для классификации типа счета предпочтительно назначать номера, не используемые в другом счете, как показано на фиг.11. На фиг.11 в качестве примера присвоен номер '77'. Номер описанного ранее основного счета можно присваивать различным образом, однако предпочтительно назначать номер, имеющий в качестве последней цифры '0'. Номер описанного ранее счета ребенка В владельца основного счета назначается согласно установленным правилам. В примере на фиг.11 показано, что в качестве последней цифры порядкового номера счета назначена цифра '1'. Поэтому номер основного счета с последней цифрой '0' будет иметь связанный счет с идентичным номером счета, за исключением последней цифры, т.е. '1'. В примере на фиг.11 помимо одного основного счета имеется всего 99 счетов, причем все они могут быть назначены в качестве связанных неосновных счетов и соединены с основным счетом. Однако в качестве обычного текущего счета для внесения денег, снятия денег и трансакций с кредитными картами будет использоваться только счет ребенка В владельца основного счета с последней цифрой '1'; все остальные связанные счета могут быть ограничены как заданные счета получателей платежа, причем получатели платежа определены заранее. Эти заданные счета получателей платежа и основной счет, а также счет ребенка В владельца основного счета, кроме номера счета (номера депозитной книжки), могут иметь коды-классификаторы, присвоенные банковской системой для управления и контроля. На фиг.11 показан пример индивидуальных счетов с кодами-классификаторами помимо номеров счетов, причем номер основного счета имеет код-классификатор '00', а связанный неосновной счет А имеет код-классификатор '01'.

Код-классификатор может также содержать больше цифр, чтобы банк мог определить получателей платежа или управляющий номер трансакции.

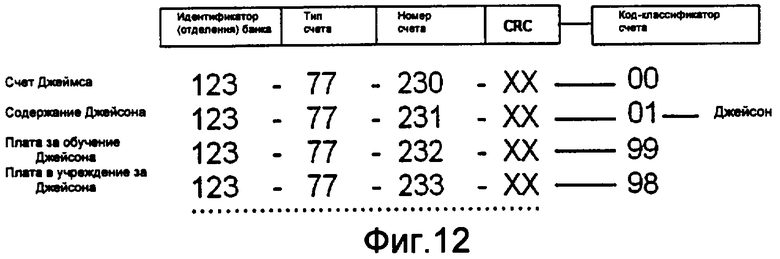

На фиг.12 представлена структура имени индивидуального счета. Согласно описанию назначения указанного номера банковского счета, если владельца основного счета, имеющего порядковый номер с последней цифрой '0', допустим зовут Джеймс, то счет его сына, допустим Джейсона, становится связанным неосновным счетом, порядковый номер которого имеет последнюю цифру '1'.

Джеймс, являющийся владельцем основного счета, может совершать трансакции на все связанные неосновные счета, включая счет Джейсона, согласно описанной ниже структуре, в которой все связанные неосновные счета могут иметь имена. Счету Джейсона с именем "денежное содержание Джейсона" и остальным связанным счетам могут быть присвоены имена, как описано на фиг.11 - соответственно, "Плата за обучение Джейсона", "Плата в учреждение за Джейсона" и т.п. Как показано на фиг.11, подобные имена могут быть также присвоены большому числу счетов посредством записи лично владельцем в самом банке. Более того, существуют способы использования услуг совершения трансакций через Интернет и беспроводной Интернет, систему автоматического поиска (ARS) или мобильную связь, и более подробное описание этих способов приведено далее.

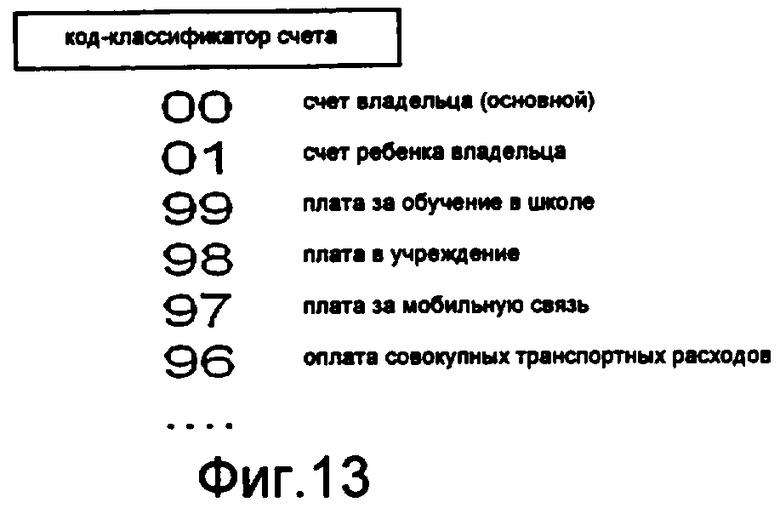

На фиг.13 показан пример назначения кода-классификатора в банке, в котором открыты указанные счета. Так как счет с кодом-классификатором '00' является основным счетом, этот счет является также основным счетом всей группы счетов, включающей неосновные счета, описанные со ссылкой на фиг.11 и фиг.12. Показанный на фиг.10-12 основной счет может обрабатывать запросы состояния и трансакции в режиме реального времени на основном счете и на всех связанных неосновных счетах, причем не только при их независимом использовании по номеру каждого счета, но также посылать запросы и совершать трансакции по имени, назначенному владельцем основного счета. Счет с кодом-классификатором '01' - это один из связанных неосновных счетов, и его можно использовать как другой независимый счет владельца счета. Остальные связанные неосновные счета - это счета с указанием получателей платежа, определенные владельцем основного счета, т.е. с ними можно соединять только указанный получатель платежа.

В примере на фиг.13 '99' соответствует школе, '98' - правомочному учреждению, '97' - счету за мобильную связь, а '96' - плате за транспорт, причем эти счета с указанием получателей платежа предусматривают оплату, причитающуюся только каждому заранее определенному получателю платежа. Другими словами, лицо, назначенное счету с кодом-классификатором '01' (ребенок В владельца основного счета в предшествующем описании), может запрашивать состояние только счетов с кодом-классификатором '01' и совершать трансакции только по этим счетам. Когда заранее определенные получатели платежа, такие как школы, учреждения, компании мобильной связи, транспортные компании и т.п., запрашивают трансакции по карте и другие подобные трансакции в отношении владельца другого основного счета, то банк владельца основного счета сравнивает запрос с кодом-классификатором для совершения трансакции с соответствующего счета.

Номера счетов в ранее рассмотренных примерах представляли собой десятичные числа, причем для упрощения понимания основной и связанные неосновные счета различались одной последней цифрой, однако номера основных счетов могут отличаться друг от друга на 100 или на 1000 с назначением интервалов 10-100 между номерами соответствующих групп связанных неосновных счетов, причем каждому из связанных счетов, при необходимости, назначается последняя цифра в диапазоне 1-9 при интервале 10 и последние цифры в диапазоне 01-99 при интервале 100; эта же цель может быть достигнута назначением цифр перед полным номером счета или в середине этого номера для обеспечения удобства и безопасности. В зависимости от компьютерной системы банка владельца счета, нужные цифры номера счета могут быть преобразованы в двоичные числа, т.е. если часть номера счета как основного счета в двоичной системе представлена двоичным числом '0000', то для неосновного счета она представляется двоичным числом '0001' согласно назначению владельцем основного счета, а остальные цифры соответствуют номерам связанных неосновных счетов. Таким образом, если классификация номеров счетов описывается в любой системе счисления, то в полном номере счета, состоящем из L цифр в системе счисления N, берется часть, начиная с цифры М, которая меньше цифры L, и одна из них назначается основному счету, а другая - счету, назначенному владельцем основного счета; и в числе групп номеров счетов, выраженных числом М цифр в системе счисления N, что меньше, чем число цифр L, могут быть назначены номера связанным неосновным счетам, за исключением уже упомянутых двух основного и назначенного счета, что обеспечивает полное назначение номеров счетов согласно настоящему изобретению.

Согласно этим правилам нумерации счетов, владелец основного счета может назначить основному счету несколько номеров счетов других владельцев и назначить номера каждому счету, чтобы иметь право распоряжаться связанными неосновными счетами.

Ранее описанные структурные характеристики указанных счетов можно обобщить следующим образом:

Во-первых, счет как основной счет может обрабатывать запросы состояния и трансакции по своему номеру и PIN-коду.

Во-вторых, владелец основного счета может открыть связанные неосновные счета, причем один из этих счетов может быть счетом другого владельца, назначенного владельцем основного счета.

В-третьих, когда владелец основного счета обрабатывает основной счет по номеру или PIN-коду (паролю), присоединяются также неосновные счета для обработки запросов и трансакций в режиме реального времени.

В-четвертых, когда владелец основного счета обрабатывает запросы состояния и трансакции на связанных неосновных счетах, это можно делать с каждым счетом по номерам связанных неосновных счетов или по именам счетов, определенным владельцем основного счета.

В-пятых, счет другого владельца, назначенный владельцем основного счета, это один из связанных неосновных счетов, и этот другой владелец может иметь ограничения на обработку запросов состояния и трансакций только для указанного назначенного счета и не иметь возможности обработки запросов и трансакций для основного счета и других связанных неосновных счетов.

В-шестых, другой счет, назначенный владельцем основного счета, может обрабатывать трансакции по номеру назначенного связанного счета, однако банк может обрабатывать трансакции с другого связанного неосновного счета с учетом получателя платежа по его коду-классификатору.

В-седьмых, классификация основного счета и связанных неосновных счетов и управление ими осуществляется по номерам индивидуальных счетов и кодам-классификаторам счетов, присвоенным банком.

Поэтому банк владельца должен иметь возможность предлагать информационные услуги, например, чтобы предоставлять услуги, описанные ранее со ссылкой на фиг.10-13, в дополнение к существующим данным об управлении счетами.

Во-первых, банковская система должна присваивать отдельный идентификационный код (тип банковского счета и т.п.) основному счету (1500) и связанным неосновным счетам (1600), (1700) и (1800) для их обслуживания согласно изобретению; во-вторых, она должна иметь средства сохранения имен связанных неосновных счетов, назначенных владельцем основного счета, вместе с номером основного счета и управления этими именами; в-третьих, средство сохранения указанных имен связанных неосновных счетов, назначенных владельцем основного счета вместе с номером счета, являющееся также средством управления этими именами должно сохранять их и управлять ими, назначая определенный код-идентификатор счета именам связанных неосновных счетов; в-четвертых, она должна иметь функцию установления соединения для обработки трансакции с соответствующего счета путем сравнения информации об указанных получателях платежа с кодом-классификатором, когда заранее определенные получатели платежа запрашивают оплату по карте и т.п. другого владельца счета, причем другому владельцу счета назначен счет с кодом-классификатором '01'.

Что касается данных для обработки основного и связанных неосновных счетов, то от владельца основного счета может потребоваться представить необходимую информацию при обращении в банк владельца основного счета путем заполнения бланков на основной и связанные неосновные счета и указания нужных имен для каждого соответствующего связанного неосновного счета; однако согласно изобретению предпочтительнее обрабатывать запросы состояния и трансакции с использованием счетов посредством оборудования связи или терминалов ввода данных.

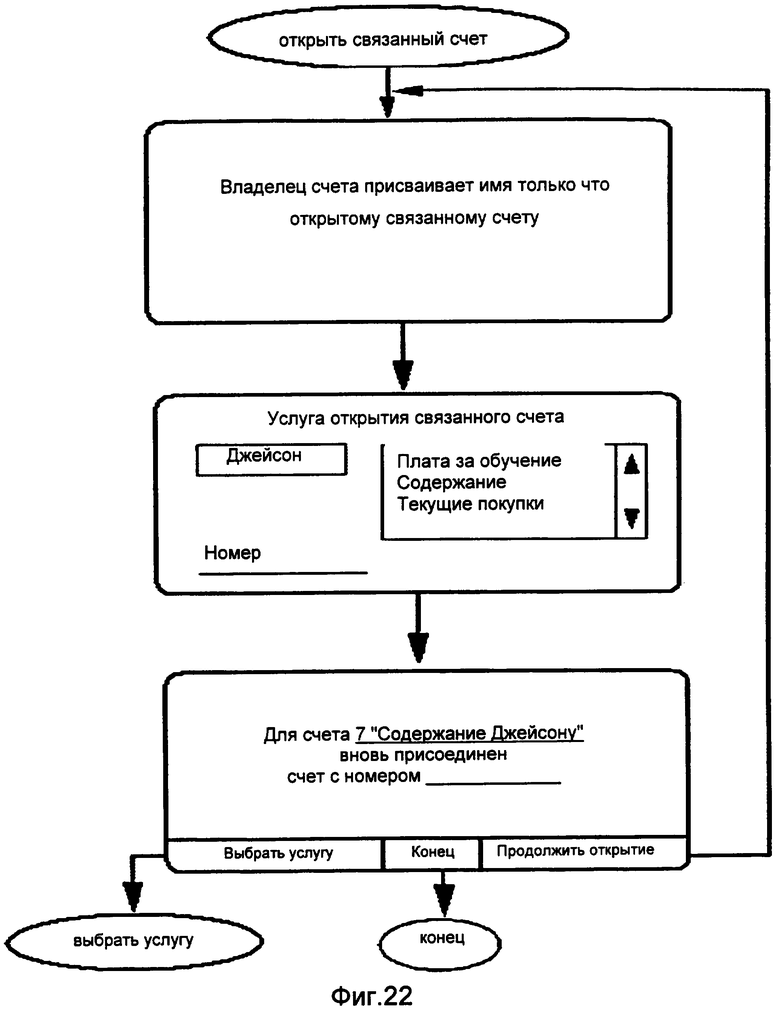

На фиг.14 показан поток сообщений для обслуживания связанных неосновных счетов через ARS-систему. Владелец основного счета, проверенный по номеру счета и PIN-коду, выбирает услуги для связанных счетов, нажимая кнопки телефона, который будет подключен к соответствующей сервисной программе после расшифровки сервером ARS-системы. Каждая маршрутизация к запросам, описанная позже, после завершения с возвратом к каждой сервисной программе возможна путем выбора владельцем основного счета.

Услугу ARS-системы на фиг.14 выполняет ARS-сервер (400), подключенный к телефону проводной и беспроводной связи, показанному на фиг.5. Услуга с идентичной структурой может быть выполнена посредством посылки SMS сообщений по мобильной связи и через беспроводной Интернет, а также с терминала (200), подключенного к Интернет-серверу (200) на фиг.5; это структура с аналогичными функциональными возможностями.

На фиг.21 показан пример предоставления этой же услуги посредством услуги передачи коротких сообщений или через Интернет. Обслуживание на фиг.21 очень похоже предоставлению услуг связанным счетам согласно изобретению за исключением того, что владелец основного счета должен лично передвинуть курсор и т.п. для выбора на экране дисплея, а сообщения имеют текстовую форму.

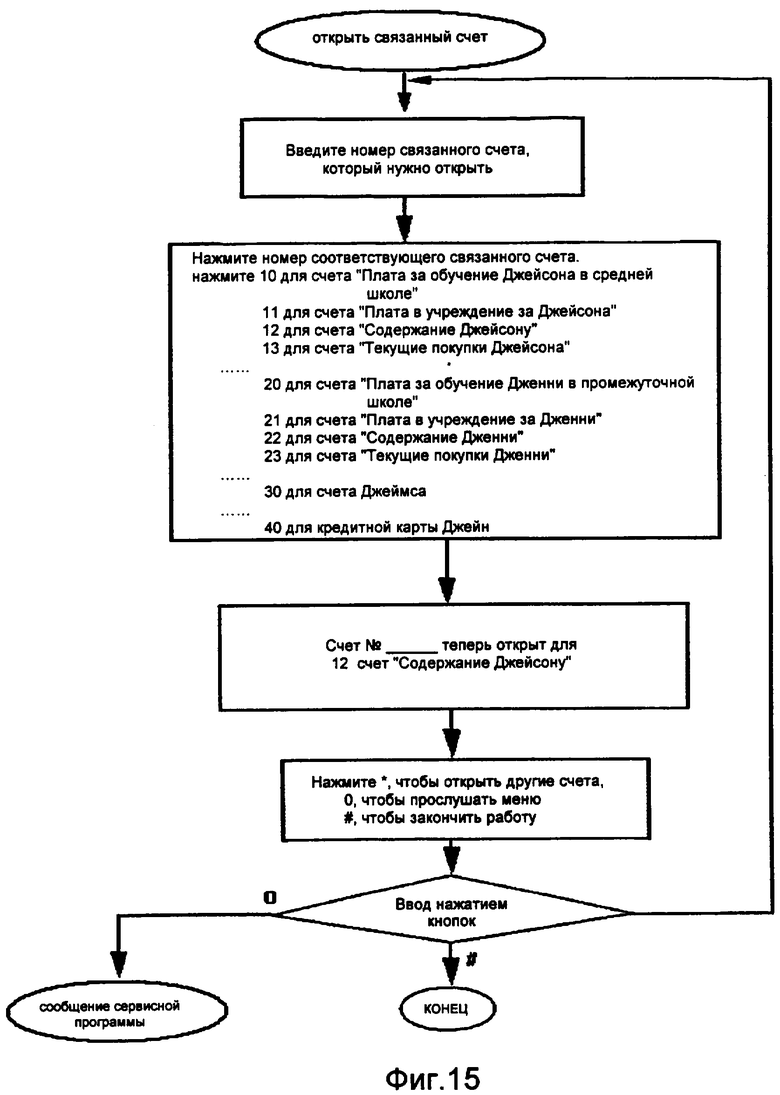

Фиг.15 иллюстрирует маршрутизацию в ARS-системе для применения и получения новых связанных счетов через ARS-систему для ранее открытого основного счета, причем имеется несколько других владельцев связанных счетов, назначенных владельцем основного счета, при условии, что банку представлена информация о вышеуказанном будущем владельце счета, а именно его имя и имя связанного счета. На фиг.22 показан алгоритм идентичной услуги на примере услуги передачи SMS сообщений по мобильной связи, или через беспроводной Интернет, или с терминала (100), подключенного к Интернет-серверу (200), показанному на фиг.5.

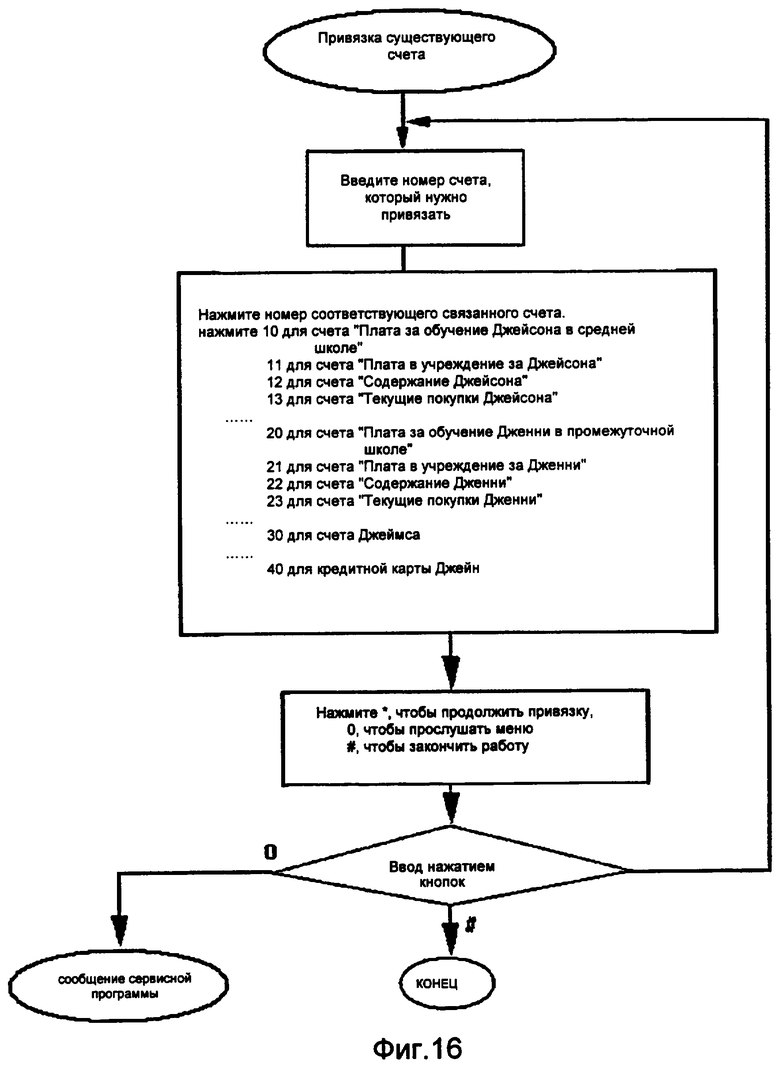

На фиг.16 показано служебное сообщение для обозначения счетов в качестве связанных, когда и основной счет, и счета, которые нужно обозначить как связанные неосновные счета, уже открыты; на фиг.23 показан пример услуги посредством передачи SMS сообщений по мобильной связи, или через беспроводной Интернет, или с терминала (100), подключенного к Интернет-серверу на фиг.5.

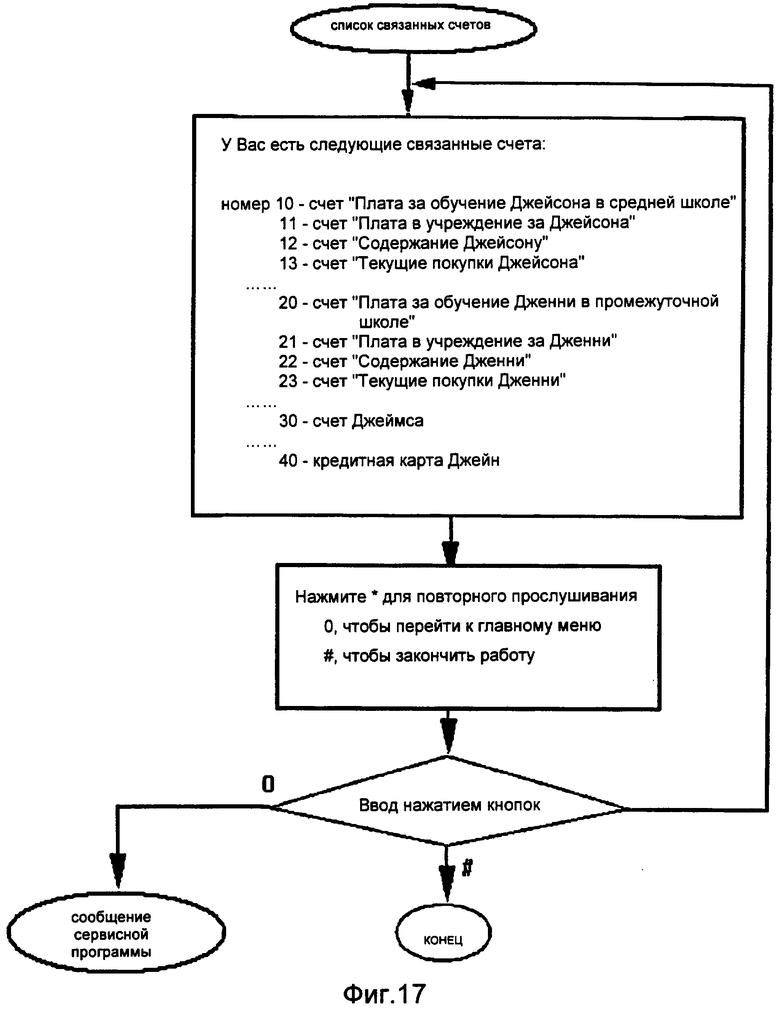

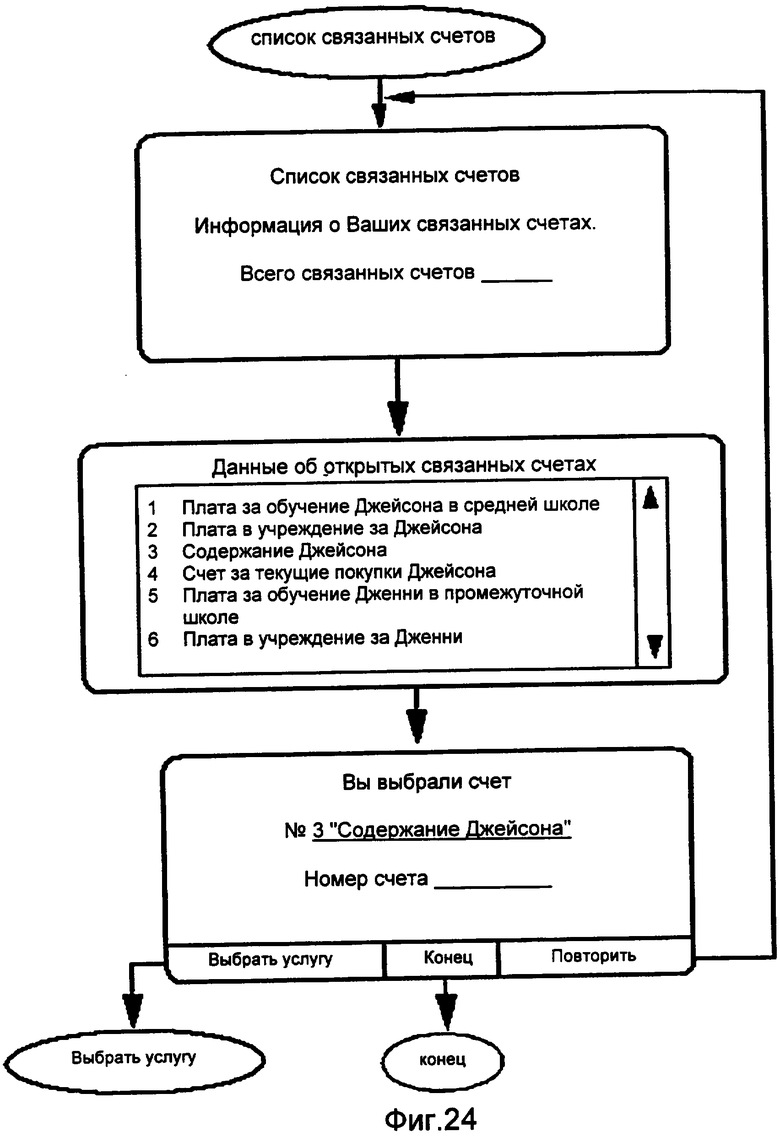

На фиг.17 и 24 показан поток служебных сообщений для управления ранее открытым основным счетом и связанными неосновными счетами в ARS-системе, а также посредством услуги передачи SMS сообщений и через беспроводной Интернет.

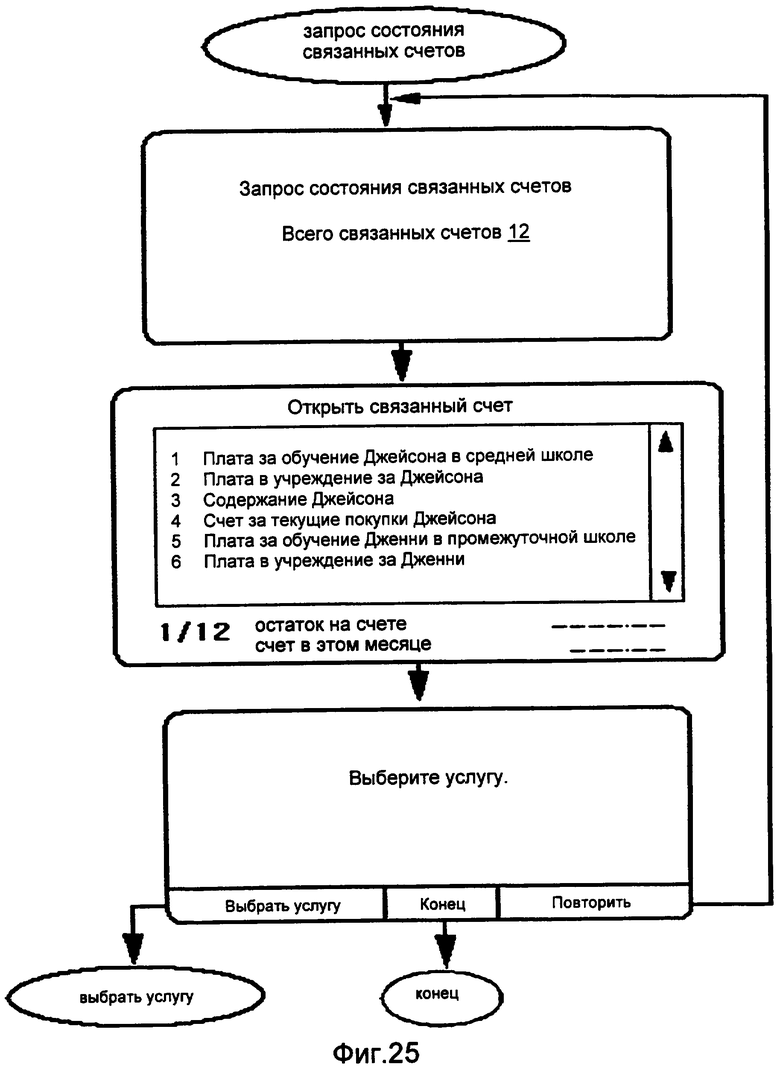

На фиг.18 и 25 показан поток служебных сообщений при определении остатка на ранее открытых связанных неосновных счетах.

На фиг.19 и 20 проиллюстрирована услуга передачи сообщений при внесении денег на основной счет и выбранные связанные неосновные счета и снятии денег с основного счета и с выбранных связанных неосновных счетов посредством ARS-системы. На фиг.26 и 27 показана та же самая услуга передачи сообщений, осуществляемая при помощи SMS сообщений по мобильной связи, или по беспроводному Интернету, или с терминала (100), подключенного к Интернет-серверу (200) на фиг.5. Как описано ранее, услугу ARS выполняет проводной или мобильный телефон (300) и подключенный к нему ARS-сервер (400); услуга с идентичной структурой может быть также предоставлена посредством передачи SMS сообщений по мобильной связи, или по беспроводному Интернету, или с терминала (100), подключенного к Интернет-серверу (200) на фиг.5.

Структура предложенной компьютерной системы, предназначенной для предоставления услуги соединения в пределах основного счета и связанных неосновных счетов, показана на фиг.28.

К главной компьютерной системе (700), отвечающей за все трансакции в банке владельца счета, подключена база (800) данных о счетах, и в этой базе (800) данных главная компьютерная система (700) сохраняет информацию о счетах владельцев счетов и управляет этой информацией. Главная компьютерная система (700) обычно соединена с сетью двух типов; один тип - это тракт, подключенный к описанному ранее шлюзу (900) платежей; другой тип - внешнее трансакционное оборудование, подключенное к соединителю-концентратору (600) внешней сети.

Соединитель-концентратор (600) внешней сети может быть объединен со средством защиты, например с брандмауэром, а также, по мере необходимости, он может иметь дополнительные функции. Один из хорошо известных типов внешнего трансакционного оборудования - это ARS-сервер (400), который передает данные о трансакции, созданные DTMF-средством (средством двухтонального многочастотного набора) и т.п. на терминале (100), подключенном через Интернет-сервер (200), на телефоне (300) проводной и беспроводной связи, в главную компьютерную систему (700) через соединитель-концентратор (600) внешней сети и на АТМ-терминал (500), и помимо указанного оборудования используется другое трансакционное оборудование, включая терминалы на прилавках.

Шлюз (900) платежей KTFC подключен к компьютерной системе (1000), (1200) других банков, обрабатывающей межбанковские трансакции, и информация о каждом счете владельца посылается в базу (1100), (1300) данных в соответствующем банке (1000), (1200). На фиг.28 показано, что к шлюзу (900) платежей подключены только компьютерные системы (1000), (1200) банков; однако, как описано ранее, через VAN-сеть может быть подключен не только трансакционный терминал для трансакций с картами и т.п., но может быть также подключена компьютерная сеть другого правомочного получателя платежа.

В изобретении для услуги связанных счетов с этими базовыми структурами вместе с базой (800) данных о счетах, подключенной к главной компьютерной системе (700), предусмотрен преобразователь (1400) связанных счетов, и главная компьютерная система (700) обрабатывает трансакции на счетах через указанный преобразователь (1400) связанных счетов.

К указанному преобразователю (1400) связанных счетов присоединены основной счет (500), связанный счет А (1600), связанный счет В (1700), связанный счет С (1800) и т.п. для обработки трансакций по запросам главной компьютерной системы (700).

Указанный преобразователь (1400) связанных счетов по запросу на трансакцию владельца счета, поданному через соединитель-концентратор (600) внешней сети, классифицирует и назначает отдельный код (тип банковского счета и т.п.) основному счету (1500), а также связанным неосновным счетам (1600), (1700) и (1800); сохраняет имена связанных неосновных счетов, указанные владельцем основного счета вместе с номером счета, и управляет этими именами, назначает именам связанных счетов заранее определенный код-классификатор, сохраняет его и управляет им; когда заранее определенные получатели платежа запрашивают трансакции по карте другого владельца счета, причем счет является счетом этого конкретного получателя платежа, имеет функцию соединения для совершения трансакции на соответствующем счете путем сравнения информации об указанном получателе платежа с кодом-классификатором счета.

Такая функция преобразователя (1400) связанных счетов может быть реализована как автономная компьютерная система, изолированная от главной компьютерной системы (700), а при минимальном объеме данных о связанных счетах может также включать в качестве программного обеспечения преобразователь (1400) связанных неосновных счетов. Более того, связанные неосновные счета (1600), (1700), (1800) на фиг.28 могут считаться типом счета, в котором только номер счета, отличающийся от базы (800) данных о счетах в главной компьютерной системе (700) (данный случай не показан на чертежах) может управлять базой (800) данных о счетах с основным счетом (1500), связанным неосновным счетом А (1600), связанным неосновным счетом В (1700) и связанным неосновным счетом С (1800).

Более того, к главной компьютерной системе (700) присоединен общий счет (1900), действующий как временный счет, используемый для сохранения в процессе обработки, то есть это счет, создаваемый главной компьютерной системой (700) для совершения трансакции через соединитель-концентратор (600) внешней сети, трансакции на счете в базе (800) данных, преобразователе (1400) связанных счетов и на связанных счетах (1600), (1700), (1800) и/или трансакции между счетами (или в пределах счетов) через шлюз (900) платежей.

На этом общем счете главная компьютерная система (700) может сохранять данные о трансакции в ходе периодической обработки, данные о трансакции, передаваемые главной компьютерной системой (700) с сохраненного общего счета (1900), соответственно, на счет другого получателя платежа, и фактическая структура может иметь строение, идентичное структуре любых других банковских счетов.

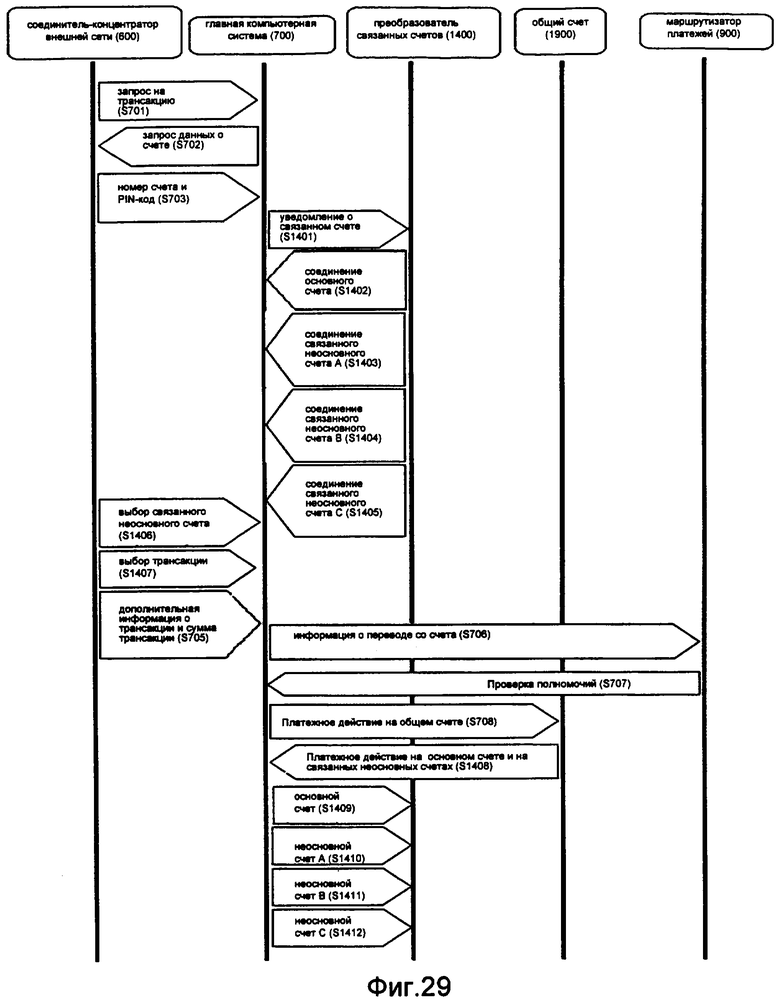

Фиг.29 изображает для описанной ранее предложенной структуры, представленной на фиг.18, поток данных при создании данных о трансакции при помощи DTMF и подобного средства на терминале (100), подключенном через Интернет-сервер (200), и с телефона (300) проводной и беспроводной связи, и при передаче данных о трансакции с ARS-сервера (400), с АТМ-терминала (500), терминалов на прилавках и т.п. в главную компьютерную систему (700) через соединитель-концентратор (600) внешней сети.

Когда терминал (100), подключенный через Интернет-сервер (200), телефон (300) проводной и беспроводной связи через ARS-сервер (400), АТМ-терминал (500) и т.п. генерирует запрос (S701) на трансакцию, главная компьютерная система (700), получившая запрос, посылает, в свою очередь, запрос (S702) данных о счете в указанное оборудование, создавшее и передавшее соответствующий запрос на трансакцию. Оборудование, пославшее запрос на трансакцию, посылает в главную компьютерную систему (700) данные о счетах, например номер счета и PIN-код (S703).

Далее главная компьютерная система определяет, является ли счет связанным счетом согласно ранее описанной классификации номеров счетов, и посылает уведомление (S1401) в преобразователь (1400) связанных счетов. Преобразователь (1400) связанных счетов по запросу главной компьютерной системы (700) соединяет (S1403), (S1403), (S1404), (S1405) с главной компьютерной системой (700) соответствующий основной счет и связанные неосновные счета; обращаясь к ним, главная компьютерная система (700) выбирает связанный счет на основании данных из соединителя-концентратора (600) внешней сети; при получении выбранной трансакции (S1407), информации о трансакции, а также суммы трансакции (S1705) из главной компьютерной системы (700) он совершает платежное действие (S708) на общем счете, используя информацию о результате трансакции, а также сумму трансакции (S705) с учетом указанных данных о трансакции.

Главная компьютерная система (700) совершает платежное действие (S1408) на основном счете, а также на связанном счете (счетах), используя информацию о результате и сумму трансакции с общего счета (1900), потом фактически совершает трансакции (S1409)-(S1412) на каждом счете. Если информация о результате трансакции требует трансакции в банк, отличный от банка с открытым счетом, например перевода на счет в банке, отличном от банка с открытым счетом, главная компьютерная система (700) передает информацию (S706) о передаче со счета в шлюз (900) платежей для утверждения соответствующим банком и получения авторизации и потом совершает платежное действие (S708) на общем счете вместе с информацией о трансакции, суммой и т.п. с учетом указанных данных о трансакции.

Далее главная компьютерная система (700) совершает платежное действие (S1408) на основном счете, а также на связанном счете на основании информации отчета о трансакции и суммы трансакции с общего счета (1900), потом фактически совершает трансакции (S1409)-(S1412) для каждого счета.

На фиг.30 показан алгоритм трансакции через шлюз (900) платежей для ранее описанной предложенной структуры, представленной на фиг.18. Когда компьютерная система (1000), (1200) другого банка, трансакционный терминал для трансакций с картами, подключенный через специализированную сеть (VAN), и другое правомочное финансовое коммерческое учреждение создают запрос (S711) на трансакцию, главная компьютерная система (700) посылает в компьютерную систему или на терминал, которые создали соответствующий запрос на трансакцию, запрос (S712) данных о счете через шлюз (900) платежей.

Оборудование, направившее запрос на трансакцию, посылает в главную компьютерную систему (700) данные о счете, например номер (S713) счета, через шлюз (900) платежей, и главная компьютерная система (700), в свою очередь, распознав счет как связанный счет посредством описанной ранее процедуры классификации номеров счетов, передает (S1420) номер счета в преобразователь (1400) связанных неосновных счетов. По запросу главной компьютерной системы (700) преобразователь (1400) связанных счетов, соединяет (S1421), (S1422), (S1423), (S1424) соответствующий основной счет и связанные счета с главной компьютерной системой (700).

По запросу главной компьютерной системы (700) преобразователь (1400) связанных счетов соединяет (S1421), (S1422), (S1423), (S1424) с главной компьютерной системой соответствующий основной счет и связанный счет. В таком случае предполагается, что владелец счета проверен по PIN-коду и т.п. в компьютерной системе (1000), (1200) другого банка, на трансакционном терминале для трансакций с картами, подключенном через VAN-сеть, и в компьютерной системе другого правомочного финансового коммерческого учреждения, и проверка PIN-кода и т.п. не выполняется, однако для трансакций типа снятия денег со счета может быть назначен дополнительный PIN-код.

После этого главная компьютерная система (700) принимает через шлюз (900) платежей из оборудования, пославшего запрос на трансакцию, дополнительную информацию о трансакции, т.е. идентификатор трансакционного оборудования, а также сумму трансакции (S715), и посылает (S1425) ее в преобразователь (1400) связанных счетов. В этот момент преобразователь (1400) связанных счетов определяет по информации о трансакции из преобразователя (1400) связанных счетов, является ли соответствующий получатель платежа организацией, заранее определенной как правомочная, т.е. идентична ли информация о трансакции заданному счету соответствующего получателя платежа.

Покажем это на конкретном примере. Существующая информация о трансакции, передаваемая через шлюз (900) платежей, содержит идентификатор трансакционного терминала или код-идентификатор получателя платежа, у которого установлен трансакционный терминал, и поэтому в том случае, если получатель платежа определен как получатель платежа согласно изобретению, т.е. включен в число связанных счетов счета владельца, если для трансакции определен именно этот получатель платежа, то трансакция может быть совершена с указанного счета назначенного получателя платежа из числа связанных неосновных счетов владельца основного счета. Если владелец основного счета решил оплатить один из связанных счетов какой-либо конкретной школы, трансакция может быть совершена соответствующим образом по номеру и коду трансакционного терминала и по коду-идентификатору школы, которые включены в информацию о трансакции, переданную через шлюз (900) платежей. В таком случае преобразователь (1400) связанных счетов передает в главную компьютерную систему (700) ответ "да" или "нет" в качестве разрешения, и главная компьютерная система (700), в свою очередь, передает информацию (S716) о разрешении в шлюз (900) платежей, совершает платежное действие (S717) на общем счете с использованием информации из отчета о трансакции, суммы трансакции и т.п., используя данные о трансакции.

После этого главная компьютерная система (700) совершает платежное действие (S1427) на основном счете, а также на связанном счете согласно информации из отчета о трансакции, сумме трансакции и т.п. с общего счета (1900), после чего совершает фактические трансакции (S1428)-(S1431) на каждом соответствующем счете. В ходе обработки на основании не только остатка на счете, но путем добавления побочной информации, такой как предельная единовременная сумма трансакции, число трансакций в сутки, выбор получателей платежа и т.п. возможна выборочная или ограниченная обработка запросов на трансакции компьютерной системы банка.

Предложенная структура обладает тем преимуществом, что обслуживание связанных счетов согласно настоящему изобретению происходит без значительного изменения функций обычной главной компьютерной системы (700).

В данной заявке описаны связанные счета, связанные с одним основным счетом; однако согласно ранее описанным правилам назначения номеров счетам, владелец основного счета может назначить одному основному счету несколько номеров счетов других владельцев и управлять связанными группой счетами, назначив номера каждому счету другого владельца, чтобы распоряжаться соответствующими связанными счетами. Специалистам данной области техники очевидно, что под объем правовой охраны настоящего изобретения подпадают различные варианты его выполнения.

Изобретение относится к системе банковских трансакций, связывающей счета посредством общих счетов. Технический результат заключается в предоставлении возможности владельцу основного счета совершать трансакции на связанных счетах в режиме реального времени с одновременным совершением трансакций на основном счете. Существующие счета владельца банковских счетов, а также вновь открываемые счета независимо связываются согласно указаниям владельца банковского счета для удобства совершения трансакций между основным счетом владельца и не основными счетами других владельцев без использования номеров соответствующих счетов. Классификация основного и неосновных банковских счетов и управление этими счетами возможны по индивидуальному номеру банковского счета с заданным кодом счета, присвоенным банком для совершения трансакций между основным и неосновными счетами при реализации традиционной банковской системы. Более того, трансакция во внешнюю трансакционную сеть, включая шлюз платежей, может быть обработана без изменения существующего формата данных при обеспечении максимального удобства как для владельца банковского счета, так и для банка. 13 з.п. ф-лы, 30 ил.

главную компьютерную систему, отвечающую за трансакции на счете владельца;

базу данных о счетах, подсоединенную к главной компьютерной системе и управляемую ею, в которой эта система сохраняет данные; шлюз платежей, подсоединенный к главной компьютерной системе и управляющий трансакциями между главной компьютерной системой и внешними объектами,

соединитель-концентратор, который оснащен внешней сетью, соединен с указанной главной компьютерной системой и управляет передачей трансакционной информации между внешним трансакционным оборудованием и главной компьютерной системой (700);

преобразователь связанных счетов, выполненный с возможностью по запросу на трансакцию владельца счета классифицировать и назначать отдельный код основному счету, а также связанным неосновным счетам, сохранять имена связанных неосновных счетов, указанные владельцем основного счета вместе с номером счета, и управлять этими именами, назначать именам связанных счетов заранее определенный код-классификатор, сохранять его и управлять им, при этом преобразователь связанных счетов соединен с указанной главной компьютерной системой, которая имеет общий счет, созданный главной компьютерной системой как счет для промежуточной обработки трансакций между указанными счетами, обрабатываемыми указанным преобразователем связанных счетов.

DTMF-средство на терминале, подключенном через Интернет-сервер или телефон проводной и беспроводной связи, для создания данных о трансакции;

ARS-сервер, передающий указанные данные о трансакции в главную компьютерную систему через соединитель-концентратор внешней сети;

ATM-терминал, а также терминал на прилавке.

и по меньшей мере один из оставшихся пронумерованных счетов назначен как счет другого лица, назначенного владельцем основного счета; при этом среди групп номеров счетов, выраженных числом цифр М, которое меньше числа L, остальные номера счетов назначены как номера связанных неосновных счетов, за исключением двух указанных счетов, один из которых является указанным основным счетом, а другой - указанным счетом другого лица, назначенного владельцем указанного основного счета.

при этом основной счет обрабатывается для проведения трансакций после проверки по номеру счета и PIN-коду (паролю), а по меньшей мере один связанный неосновной счет назначается как счет другого лица согласно назначению владельцем основного счета.

| KR 20020097303, 31.12.2002 | |||

| СПОСОБ И УСТРОЙСТВО ОСУЩЕСТВЛЕНИЯ ФИНАНСОВЫХ СДЕЛОК | 1996 |

|

RU2134901C1 |

| СПОСОБ ОСУЩЕСТВЛЕНИЯ ЭЛЕКТРОННЫХ ФИНАНСОВЫХ ТРАНЗАКЦИЙ С ИСПОЛЬЗОВАНИЕМ ИНТЕЛЛЕКТУАЛЬНЫХ КАРТОЧЕК | 1997 |

|

RU2124752C1 |

| KR 20020031531, 02.05.2002 | |||

| US 5914472 А, 22.06.1999. | |||