Настоящая группа изобретений относится к области автоматизации в сфере предоставления финансовых услуг и может быть использована для проведения безналичных платежей и расчетов (трансакций).

Операторы безналичных платежей и банки (платежные операторы) осуществляют операции по безналичным расчетам на основании платежных документов. Платежным документом является распоряжение плательщика средств (отправителя) о перечислении на счет взыскателя (получателя) денежных средств или распоряжение получателя на списание денежных средств со счета плательщика и перечисление на счет, указанный получателем средств (взыскателем).

Так, в патенте РФ на изобретение №2371877, опубл. 27.10.2009 г., предложена система предоставления услуг финансовых трансакций. Система содержит платформу обработки трансакций, которая является системой программного обеспечения, действующей на компьютерах оператора связи, и которая взаимодействует, по меньшей мере, с базой данных абонентов, беспроводной телефонной сетью, системой учета и другими элементами инфраструктуры оператора связи, при этом платформа обработки трансакций принимает и интерпретирует распоряжения финансовых трансакций, передаваемые по беспроводной телефонной сети посредством мобильного телефона, и выполняет соответствующие распоряжениям финансовые трансакции и управляет перемещениями и операциями, включая дебетование и/или кредитование, связанные со счетами финансовых трансакций, подтверждение трансакций, выдачу справок по счетам, направление отчетов о трансакциях владельцам счетов финансовых трансакций, завершение и прием данных, относящихся к трансакции, через беспроводную телефонную сеть на/от мобильных телефонов.

Известные схемы предоставляют также возможность самостоятельного создания и сохранения шаблонов через личный кабинет отправителя в онлайн сервисе безналичных расчетов. При этом сначала отправитель должен указать платежные данные вручную, например, с клавиатуры или экрана, а затем сохранить шаблон с заполненными платежными данными получателя для быстрого оформления безналичных расчетов данному получателю. Недостаток такого решения состоит в том, что ввод платежных данных вручную не исключает ошибок при заполнении данных получателя впервые, сохраненные шаблоны доступны только владельцу учетной записи, в которой они созданы, доступ к шаблонам других отправителей невозможен. Указанный способ целесообразен для оформления регулярных безналичных расчетов одним и тем же отправителем одному и тому же получателю, но если платежные данные получателя изменятся, то шаблон утратит свою функциональность, а отправитель может узнать об ошибке только через несколько дней, когда получит отказ платежного оператора получателя провести безналичный расчет.

Известна другая система предоставления услуг в области создания документов по патенту РФ на полезную модель №118454, опубл. 20.07.2012 г. (Система оказания услуг в области создания документов). Система характеризуется тем, что включает в себя множество компьютерных устройств, имеющих возможность входа в сеть удаленного доступа, выполняющих функции рабочих мест по обработке документов, по крайней мере, одно компьютерное устройство, предназначенное для хранения баз данных документов в виде шаблонов, по крайней мере, одно компьютерное устройство, представляющее собой сервер, сообщенный с компьютерным устройством, предназначенным для хранения баз данных документов в виде шаблонов, и выполненный с возможностью реализации функции портала, предназначенного для обеспечения и контроля доступа пользователей в режиме удаленного доступа к сайту на этом сервере, который оснащен программным обеспечением для доступа пользователей к шаблонам и их заполнения путем ввода персональных данных, по крайней мере одно компьютерное устройство, предназначенное для хранения баз данных готовых и заполненных документов, причем сервер выполнен с возможностью связи с системой приема оплаты за подготовку документа в автоматическом режиме и его хранения в базе данных готовых и заполненных документов до получения данных о произведенной оплате и с возможностью отправки оплаченного документа на компьютерное устройство.

Известен документ [US 20140244482, патентообладатель: Bank of America Corporation, опубл. 28.08.2014], содержащий описание способа автоматического обновления данных счета. Информация первого счета связана с платежной учетной записью пользователя принимается с помощью интерфейса, и первая информация учетной записи хранятся в памяти. Информационная система получателя связана с системой получателя, в которой система получателя хранит одну или несколько частей первой информации счета, также полученной через интерфейс и сохраненной в памяти. Процессор автоматически определяет, что событие обновления произошло, событие обновления связано с обновленной информацией, содержащей один или более обновленных значения для одной или более соответствующих частей первой информации счета, в котором по меньшей мере часть первой информации счета хранится в изменениях системы получателя, основанных на событиях обновления. В ответ на автоматическое определение того, что событие обновления произошло, интерфейс автоматически передает сообщение обновления получателю, содержащее обновленную информацию о счете.

Однако известное техническое решение представляет собой сложный способ взаимодействия, а также требует высоких экономических затрат для своей реализации, кроме того не обеспечивает полноты информации о платежных данных.

Техническими результатами заявляемой группы изобретений являются одновременно: повышение автоматизации процесса безналичного платежа; повышение актуальности и достоверности платежных данных; расширение области применения за счет постоянного увеличения количества платежных данных, что приводит к ускорению заполнения платежных данных; повышение гарантированности безналичных платежей благодаря снижению количества отказов по трансакциям и нагрузки на компьютерные системы и сети обмена данными.

Заявленные технические результаты в части способа достигается за счет того, что способ сбора платежных данных и обеспечения их актуальности при проведении безналичных платежей включает получение и сохранение платежных данных, указанных в безналичных платежах, направление запросов платежным операторам о статусе исполнения безналичных платежей с указанными платежными данными, получение результата исполнения безналичных платежей с указанными платежными данными от платежных операторов, обновление статуса актуальности указанных платежных данных и произведение замены неактуальных платежных данных на актуальные.

Возможны варианты, при которых:

- результат исполнения безналичных платежей с указанными платежными данными получают от платежного оператора отправителя;

- исполнения безналичных платежей с указанными платежными данными получают от платежного оператора получателя;

- сообщают отправителю статус актуальности платежных данных;

- сохранение платежных данных осуществляют при их использовании по меньшей мере два раза,

- производят удаление сохраненных платежных данных при их неиспользовании более одного года.

Заявленные технические результаты в части системы достигаются за счет того, что система сбора платежных данных и обеспечения их актуальности при проведении безналичных платежей включает модуль обмена данными, связанный с модулем получения платежных данных, с модулем аутентификации платежных данных и с модулем автоматического заполнения платежных данных, при этом модуль получения данных связан с модулем сохранения и обновления данных через модуль обработки данных, модуль аутентификации платежных данных связан с модулем сохранения и обновления данных через модуль анализа актуальности платежных данных получателей, причем модуль сохранения и обновления данных и модуль автоматического заполнения платежных данных связаны с по меньшей мере одним источником платежных данных получателей.

Таким образом, за счет автоматического получения платежных данных и достоверного контроля их актуальности путем отслеживания изменений для разных клиентов (отправителей и получателей) с любыми платежными данными для переводов физическим или юридическим лицам достигаются заявленные технические результаты.

Сущность заявляемой группы изобретений раскрывается в чертежах и нижеследующем описании.

На Фиг. 1 представлена схема заявляемой системы.

На Фиг. 2 представлена схема взаимодействия отправителя и получателя платежа с помощью заявляемых способа и системы.

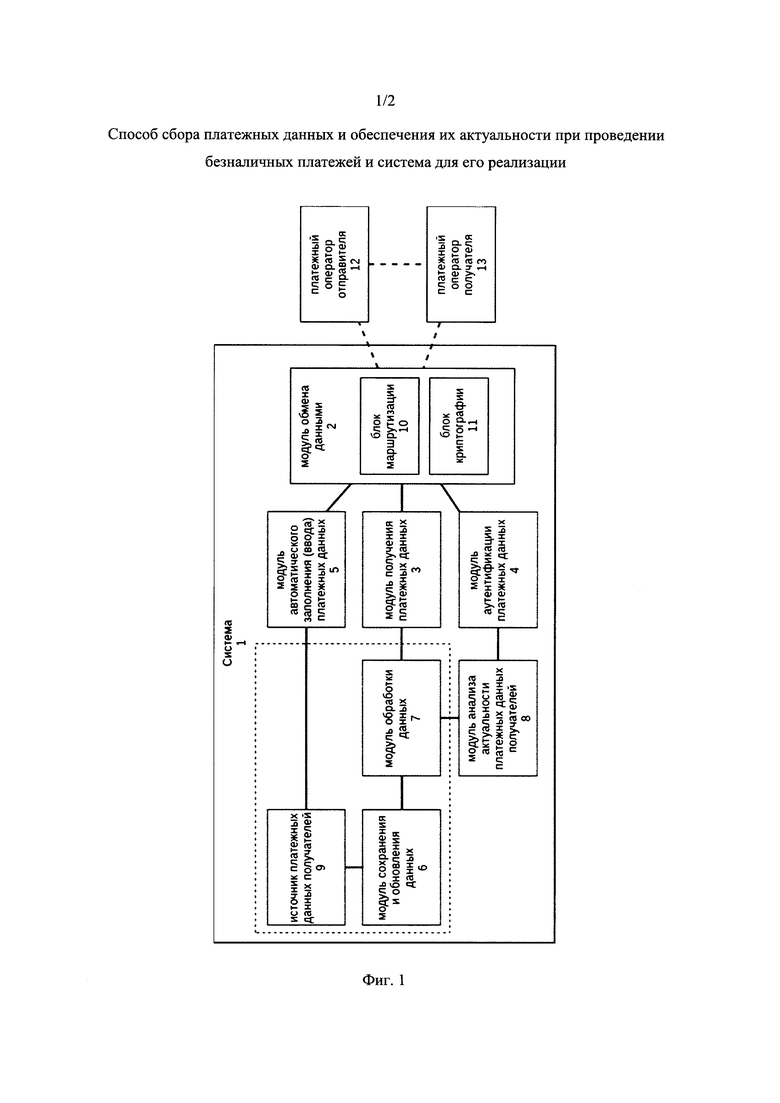

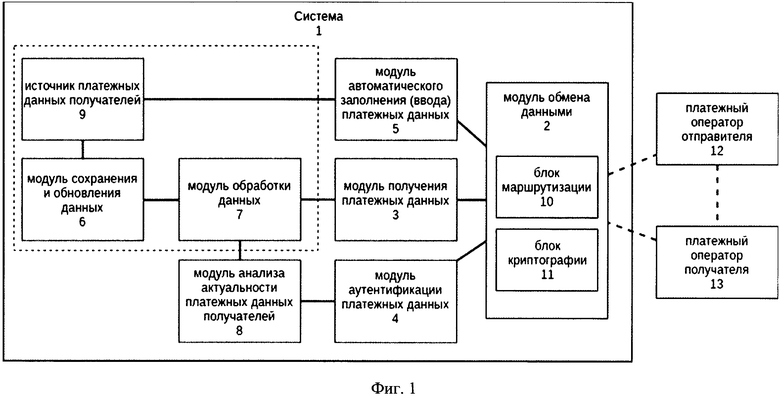

Система 1 сбора платежных данных и обеспечения их актуальности при проведении безналичных платежей (Фиг. 1, 2) включает модуль 2 обмена данными, связанный с модулем 3 получения платежных данных, с модулем 4 аутентификации платежных данных и с модулем 5 автоматического заполнения платежных данных, при этом модуль 3 получения данных связан с модулем 6 сохранения и обновления данных через модуль 7 обработки данных, модуль 4 аутентификации платежных данных связан с модулем 6 сохранения и обновления данных через модуль 8 анализа актуальности платежных данных получателей, причем модуль 6 сохранения и обновления данных и модуль 5 автоматического заполнения платежных данных связаны с по меньшей мере одним источником 9 платежных данных получателей.

Модуль 2 обмена данными включает блок 10 маршрутизации и блок 11 криптографии, выполнен с возможностью осуществления связи с платежными операторами 12 отправителей и/или с платежными операторами 13 получателей платежей и представляет собой программируемый блок, использующий любую защищенную сеть связи или сети передачи данных, такую как Интернет, телефонные сети, беспроводные сети, радиосети и другие сети связи и SMS (службу коротких сообщений), WAP (протокол для беспроводных приложений), TCP/IP (протокол управления передачей/протокол Internet) и соответствующие им протоколы передачи данных. При этом модуль 2 обмена данными содержит один или более функциональных модулей, каждый из которых обеспечивает один или более интерфейсов платежных операторов 12 и 13. В одной из частных форм выполнения системы 1 используются открытые каналы передачи данных, включая, но не ограничиваясь, всемирную сеть Интернет, сотовые телефонные сети, спутниковые каналы связи, беспроводные сети стандарта WiFi или Bluetooth и пр.

Блок 10 маршрутизации обеспечивает обмен данными между модулем 4 аутентификации платежных данных системы 1 и платежными операторами. Блок 10 маршрутизации содержит один или более функциональных модулей для маршрутизации связей между разными неравноправными сетями или системами связи, использующими разные протоколы шифрования, связи и передачи данных, например, один или больше модулей для направления информационного обмена между двумя или большим количеством разных неравноправных сетей или систем связи посредством использования различных протоколов связи, передачи данных и шифрования. Например, может содержать модуль Интернет протокола, модуль частного протокола соединения или разные другие протоколы связи. Так, для отправки запросов о результатах трансакций блок 10 маршрутизации из платежного документа определяет платежного оператора 13 получателя, например, с использованием банковского идентификационного кода (БИК), указанного в платежном документе. Если БИК относится к платежному оператору 12 отправителя, то трансакция будет направлена на авторизацию внутри платежного оператора 12. Если БИК не относится к платежному оператору 12 отправителя, то решение о маршрутизации будет принято в зависимости от номера БИК. Решение по маршрутизации будет определено посредством сравнения БИК с таблицами маршрутизации, поддерживаемыми в блоке 10 маршрутизации. При обнаружении БИК или некоторых цифр, соответствующих БИК, трансакция направляется для авторизации в другой соответствующий шлюз. Если БИК не обнаружен в таблицах маршрутизации, то для передачи данных будет использован шлюз, заданный по умолчанию. В одном варианте осуществления сообщение для платежного оператора 12 или 13 может быть получено в частном формате и после принятия решения по маршрутизации преобразовано в формат, соответствующий конечному пункту назначения.

Блок 11 криптографии содержит один или более функциональных модулей для шифрования и расшифровки данных в соответствии с одним или более стандартов шифрозащиты.

Таким образом, система 1 снабжена защитой от несанкционированного использования и выполненная с возможностью аутентификации операторов и отправителей, криптозащиты данных, передаваемых и/или получаемых по каналам передачи данных, содержит закрытые каналы передачи данных, сервер обработки данных, сервер распространения цифровых сертификатов, сервер управления обработкой ввода и сбора данных, функционал вывода новых или обновленных данных, средства криптозащиты данных и шлюзы для стыковки с открытыми каналами, связанные между собой (все вышеупомянутые) в единое информационное пространство посредством закрытых и открытых каналов передачи данных с возможностью шифрования данных, передаваемых через открытые каналы передачи данных, которая (система) выполнена с возможностью получения и обработки платежных данных, с возможностью сохранения данных, а также возможностью привязки к ранее сохраненным данным и сопоставления этих данных.

Модуль 3 получения платежных данных выполнен с возможностью сбора платежных данных получателей внутри системы 1 для сбора данных, которые указывают отправители при заполнении платежных документов, и/или обеспечения интерфейса между системой 1 и платежными операторами 12 отправителей для сбора данных, которые предоставляют платежные операторы 12, и передачи платежных данных получателей для сохранения в источнике 9 платежных данных получателей через модули 6 и 7. Модуль 3 представляет собой, например, чип, карту расширения или автономное устройство, которое взаимодействует с периферийным устройством, используемым для ввода и получения запросов и ответов модуля 7 обработки данных и платежных операторов 12 или 13. Альтернативные варианты осуществления могут обеспечивать интерфейсы, поддерживающие проводные и беспроводные протоколы и сети связи, голосовые интерфейсы для доступа к мобильным устройствам, частные интерфейсы и интерфейсы LAN (локальной сети) для защищенных специальных услуг с ограниченным доступом (например, для поставщика услуг и трансакций, услуг системного администратора) и дополнительные интерфейсы для поддержки новых и специализированных возможностей будущих устройств связи, выполненных с возможностью работы в сети.

Модуль 4 аутентификации платежных данных выполнен с возможностью обмена сообщениями с платежными операторами 12 и/или 13 для подтверждения действительности, актуальности, подлинности платежных данных, указанных отправителями для проведения трансакций. Модуль 4 содержит один или более функциональных модулей для представления информации и обмена информацией с платежными операторами 12 и 13 и представляет собой, например, чип, карту расширения или автономное устройство, которое взаимодействует с периферийным устройством, используемым для ввода и получения запросов и ответов модуля 8 анализа актуальности платежных данных получателей и платежных операторов 12 и 13. Альтернативные варианты осуществления могут обеспечивать интерфейсы, поддерживающие другие проводные и беспроводные протоколы и сети связи, голосовые интерфейсы для доступа к мобильным устройствам, частные интерфейсы и интерфейсы LAN (локальной сети) для защищенных специальных услуг с ограниченным доступом (например, для поставщика услуг и трансакций, услуг системного администратора) и дополнительные интерфейсы для поддержки новых и специализированных возможностей будущих устройств связи, выполненных с возможностью работы в сети.

Для подтверждения действительности, актуальности, подлинности платежных данных, указанных отправителями для проведения трансакций, модуль 4 аутентификации платежных данных формирует запросы и получает ответы платежных операторов 12 и/или 13 о результатах исполнения трансакций, которые сохраняются через модули 6 и 7 в одном или более источников 9. Первоначальными источниками сообщений являются системы платежных операторов 13 получателей. В одном варианте осуществления модуль 8 анализа актуальности платежных данных получателей отправляет уведомление о новой трансакции, которое в свою очередь получает из источника 9 платежных данных получателей через модуль 7 обработки данных и модуль 6 сохранения и обновления данных, модулю 4 аутентификации платежных данных. Модуль 4 на основании полученного уведомления создает запрос, формирует и отправляет его через модуль 2 обмена данными платежному оператору 12 и/или 13 о результатах подготовленной трансакции и после получения ответа формирует требование модулю 8 анализа актуальности платежных данных получателей с указанием на изменение или подтверждение статуса платежных данных, указанных отправителем, для модуля 8 анализа актуальности сохраненных в источниках 9 платежных данных получателей. В одном варианте осуществления при получении отказа на исполнение трансакции от платежного оператора 12 и/или 13 в связи с ошибкой в указанных платежных данных получателя модуль 4 формирует требование модулю 6 об изменении статуса платежных данных в источниках 9 платежных данных получателей, которые обеспечивают хранение данных системы 1, на недействительные. После заполнения платежных данных и отправки трансакции на исполнение платежному оператору 12 и/или 13, данные о трансакции передаются модулю 4 аутентификации данных. В установленный срок модуль 4 формирует запрос платежному оператору через модуль 2 и получает ответ о результате исполнения трансакции, на основании которого формирует и отправляет требования в источники 9 данных о внесении изменений в платежные данные получателя. Например, в одном варианте осуществления настоящего изобретения если трансакция исполнена успешно, модуль 4 аутентификации платежных данных формирует требование о подтверждении статуса действительности указанных платежных данных. В другом варианте осуществления настоящего изобретения если платежный оператор 12 и/или 13 сообщил об ошибке в указанных платежных данных и отрицательном результате исполнения трансакции, модуль 4 формирует требование об изменении статуса указанных платежных данных на «недействительные» или на удаление сохраненных ранее данных.

Модуль 3 получения платежных данных и модуль 4 аутентификации платежных данных могут составлять и выдавать запросы на обмен данными на основе разных протоколов в зависимости от системы назначения и искомой информации.

Модуль 5 автоматического заполнения платежных данных выполнен с возможностью обеспечения автоматического заполнения (ввода) платежных данных из источника 9 платежных данных получателей в платежные документы платежных операторов 12 отправителей внутри системы 1 и обеспечения интерфейса между системой 1 и платежными операторами 12 отправителей. Также обеспечивает возможности поиска платежных данных получателей, которые хранятся в одном или более источников 9 данных. Модуль 5 автоматического заполнения для обращения к источникам 9 платежных данных может использовать комбинацию стандартного языка запросов (SQL, язык структурированных запросов) и чередовать обмен данными и протоколы трансакции в зависимости от совместимости данных, предоставляемых и потребляемых системами платежных операторов 12 и 13. Модуль 5 представляет собой, например, чип, карту расширения или автономное устройство, которое взаимодействует с периферийным устройством, используемым для ввода и получения запросов и ответов источника 9 платежных данных получателей и платежных операторов 12 и/или 13. Альтернативные варианты осуществления могут обеспечивать интерфейсы, поддерживающие проводные и беспроводные протоколы и сети связи, голосовые интерфейсы для доступа к мобильным устройствам, частные интерфейсы и интерфейсы LAN (локальной сети) для защищенных специальных услуг с ограниченным доступом (например, для поставщика услуг и трансакций, услуг системного администратора), и дополнительные интерфейсы для поддержки новых и специализированных возможностей будущих устройств связи, выполненных с возможностью работы в сети.

Например, для поиска данных получателя для заполнения платежного документа отправитель, используя графический интерфейс модуля 5, выдает запрос в источники 9 платежных данных. Запрос может состоять из любых условий, которые вводит отправитель, а также навигационных действий, таких как фильтрация результатов и постраничный просмотр. Модуль 5 обрабатывает запрос и проводит поиск в источниках 9 данных, где обработанный запрос сравнивается с сохраненным индексом, и поисковая система модуля 5 возвращает результаты, соответствующие запросу отправителя, которые выводит на экран устройства отправителя. В одном варианте осуществления условия запроса могут включать идентификационный номер налогоплательщика (ИНН) получателя, наименование, сферу деятельности или другие идентифицирующие получателя данные или данные, которые лично связывают отправителя с получателем, например, дата последней трансакции, назначение трансакции, указанное отправителем в платежном документы предыдущей трансакции с получателем, и прочее. Затем отправитель сможет выбрать из списка нужного получателя для автоматического заполнения платежных данных платежного документа. Перед автоматическим заполнением данных отправитель может проверить и подтвердить платежные данные получателя. Если поисковый запрос не обнаружил нужного получателя, отправитель заполняет платежный документ вручную.

В предпочтительной форме система 1 выполнена таким образом, что отправитель выбирает типовые условия поиска получателей и устанавливает дополнительные условия отбора и/или сортировки, либо использует условия отбора и/или сортировки, предлагаемые по умолчанию, а система предлагает список вариантов (либо оптимальный вариант, если таковой имеется), соответствующих указанным условиям отбора и ранжирует его с учетом указанных условий сортировки и/или удаленности от текущего местоположения получателя. В одной частной форме выполнения источники 9 платежных данных выполнены с возможностью кластерного анализа накопленных данных. В другой частной форме выполнения системы 1 кластеризацию осуществляют по критериям, выбранным из группы, содержащей тип платежа и/или местонахождение получателя и/или персональной истории безналичных расчетов получателей. Например, кластеризация по типу хозяйственной деятельности получателей, например, жилищно-коммунальное хозяйство (ЖКХ), интернет провайдеры и прочее, или по региону обслуживания, например, организации обслуживающие московский или северо-западный регион, или получатели, которым данный отправитель осуществлял безналичные расчеты раньше, и т.п. В одной из частных форм выполнения системы тип платежа и/или местоположение получателя предлагается в качестве одного из критериев поиска получателя и/или учитывается в результатах поиска получателей. Например, отправитель может ввести поиск операторов мобильной связи в выбранном регионе или система сама ограничит список мобильных операторов на основании региона расположения оператора безналичных расчетов. Система 1 может быть выполнена таким образом, что ранжирование списков альтернатив осуществляется в зависимости от текущего местоположения получателя или типа услуг, если заказчиком не установлены иные критерии. В другой предпочтительной форме выполнения используются подсказки альтернативных получателей по мере заполнения формы отправителем вручную, когда система предлагает список возможных адресатов на основании данных или части данных, которые составитель документа уже ввел в форму. Например, по мере ввода данных составителем документа система 1 выводит и обновляет список с названиями получателей, данные которых совпадают с данными уже введенными составителем документа, пользователь может нажать клавишу табуляции, чтобы принять предложенный вариант, или клавишу со стрелкой вниз, чтобы выбрать один из последующих вариантов. В одной частной форме выполнения системы 1 для обеспечения требований о конфиденциальности и защите личных данных клиентов, если поисковый запрос не выдал результатов, система не уведомляет пользователя об отсутствии результатов, чтобы исключить возможность проверки наличия у клиента расчетного счета в банке методом подбора. В другой частной форме выполнения системы 1 для обеспечения требований о конфиденциальности и защите личных данных клиентов система 1 выводит на экран отправителя только те данные, которые он использовал для поиска получателей, система 1 скрывает другие данные получателя. Еще в одной частной форме выполнения системы 1 для обеспечения требований о конфиденциальности и защите личных данных клиентов для безналичных расчетов, оформленных без ввода всех платежных данных получателя вручную, отключена возможность печати расчетных документов, чтобы не показывать платежные данные получателей согласно стандартному формату расчетного документа, в которых должны быть указаны все данные о расчетном счете получателя. В другой частной форме выполнения системы 1 для обеспечения требований о конфиденциальности и защите личных данных клиентов для защиты от возможного массового копирования платежных данных получателей система 1 ограничивает количество поисковых запросов за определенный период времени, например, после десяти последовательных поисковых запросов возможность поиска в системе блокируется на пятнадцать минут.

Модуль 6 сохранения и обновления данных связан с источниками 9 платежных данных получателей и обеспечивает создание новых записей в источниках 9 платежных данных, изменение, удаление платежных данных и статусов актуальности данных на основании требований модуля 8 анализа. В одном варианте осуществления модуль 6 сохраняет и отправляет запрос источнику 9 платежных данных получателей о сохранении новых платежных данных получателя средств, указанных отправителем в расчетном платежном документе отправителя, согласно данным, полученным после получения сообщения от модуля 3 получения платежных данных об успешном зачислении денежных средств на расчетный счет получателя, что является подтверждением актуальности платежных данных получателя, указанных отправителем. В другом варианте осуществления модуль 6 отправляет запрос источнику 9 платежных данных получателей на удаление ранее сохраненных платежных данных согласно данным, полученным от модуля 8 анализа актуальности платежных данных получателей. Еще в одном варианте осуществления модуль 6 после получения уведомления оператора 13 получателя об отказе в проведении трансакции в связи с ошибкой в платежных данных получателя отправляет запрос источнику 9 платежных данных получателей на изменение статуса ранее сохраненных платежных данных на «неверные». Еще в одном варианте осуществления модуль 6 отправляет запрос источнику 9 платежных данных получателей на изменение ранее сохраненных платежных данных получателя безналичного расчета на указанных в расчетном документе отправителем согласно результатам проверки действительности платежных данных модулем 4 аутентификации платежных данных.

Модуль 6 сохранения и обновления данных для обращения к источникам 9 платежных данных может использовать комбинацию стандартного языка запросов (SQL, язык структурированных запросов) и чередовать обмен данными и протоколы трансакции в зависимости от совместимости данных предоставляемых и потребляемых системами платежных операторов. Модуль 6 представляет собой, например, чип, карту расширения или автономное устройство, которое взаимодействует с периферийным устройством, используемым для ввода и получения запросов и ответов источника 9 платежных данных получателей.

Источник 9 платежных данных получателей представляет собой накопитель, в котором хранятся электронные данные в виде схем, таблиц, запросов, отчетов, представлений, баз данных и других объектов, где данные организованы таким образом, чтобы поддерживать процессы, требующие информации и хранится более чем на одном узле. Источник 9 платежных данных получателей включает один или более модулей для обеспечения функциональной обработки данных, получаемых от отправителей и систем платежных операторов 12 и/или 13, включая получение и выдачу платежных данных получателей в соответствии с запросами данных отправителями для оформления платежных документов и данных о результатах исполнения трансакций. Источник 9 включает модуль памяти (запоминающего устройства), содержащий жесткий диск или аналогичное устройство для хранения данных. Источник 9 может быть локальным или распределенным ресурсом, или расположенным удаленно.

Модуль 7 обработки данных выполнен с возможностью предоставления информации в формате, который может быть использован непосредственно или для дальнейшей обработки другими модулями. Полученные данные могут быть доступны в форме, в основном такой же, как и в источниках 9 данных или в новой форме, полученной путем изменения или объединения существующих данных источников 9 данных. Модуль 7 представляет собой, например, чип, карту расширения или автономное устройство, которое взаимодействует с периферийным устройством, используемым для взаимодействия с другими модулями системы 1. Модуль 7 обработки данных выполнен с возможностью после приема данных выполнять структурирование данных в формат модуля памяти, каждым данным назначает однозначное имя маршрута (пути) и сохранять данные в модуль памяти как массив данных. Каждое имя пути содержит имя файла (например, "Уникальное имя получателя - Класс"), которое включает в себя название и код классификации получателя: название и алфавитно-цифровой код, классифицирующий получателя по типу, например, сфере деятельности, и региону (например, "ЖКХ-Дом" и "195000" для данных предприятия ЖКХ «Дом», ведущему свою деятельность в "Красногвардейском УС г. Санкт-Петербург"). А массив содержит все необходимые платежные данные. Имена путей сохраняются в модуле запоминающего устройства и отображаются в индексе модуля памяти (запоминающего устройства). Индекс хранит индексные данные, которые показывают связь данных, хранящихся в модуле запоминающего устройства, с данными, образуемыми при складировании.

Модуль 8 анализа актуальности платежных данных получателей выполнен с возможностью реализации проверки того, что платежные данные (или их часть или их набор) соответствуют действующим платежным данным получателей платежей. Например, если отправитель указал такие платежные данные в платежном поручении, то платеж будет начислен на действующий счет получателя и будет доступен получателю. Модуль 8 выполнен с возможностью получения данных, реализации регулярных повторных проверок после первичного подтверждения актуальности данных, чтобы данные продолжали соответствовать первоначальным требованиям и выдачу результата проверок. Правила проверки реализованы через автоматизированные средства анализа данных или путем включения явной логики проверки данных. Модуль 8 представляет собой, например, чип, карту расширения или автономное устройство, которое взаимодействует с другими модулями системы 1, используемым для ввода и получения запросов и ответов источника 9 платежных данных получателей и модуля 8 анализа актуальности платежных данных получателей.

Упомянутые модули могут представлять собой комбинацию программно реализуемых модулей и/или аппаратных средств для выполнения задачи или совокупности задач. Например, процессор обработки данных, память и набор инструкций (то есть система команд) могут быть достаточны для выполнения задач, необходимых для заданного варианта осуществления каждого функционального модуля, включенных в систему 1. В большинстве случаев могут использоваться несколько устройств ввода и вывода данных, системы краткосрочной и долгосрочной памяти, уровни систем команд (например, операционная система, прикладное программное обеспечение и т.д.), устройства связи и несколько процессоров. Дополнительно модули системы 1 могут совместно использовать одни и те же аппаратные средства и части библиотеки программного обеспечения. В некоторых случаях модули системы 1 могут содержать один или большее количество других функциональных модулей. Для специалистов в данной области техники очевидно, что описанные здесь функциональные модули могут быть реализованы большим количеством эквивалентных комбинаций объектов кода и аппаратных средств. Комбинации, представленные описанными здесь функциональными модулями, являются концептуальными и не должны рассматриваться в качестве структур, ограничивающих многочисленные комбинации аппаратных средств и программного обеспечения, которые могут выполнять задачи функциональных модулей. Каждый модуль системы 1 может состоять из различных модулей для выполнения разнообразных функций, которые необходимы для работы системы 1. Возможности для дополнительных прикладных модулей и альтернативных конфигураций прикладных модулей и компонентных модулей трансакций не ограничены.

Связь между модулями системы 1 обеспечивается набором физических компонентов, которые составляют компьютерную систему. Под аппаратным обеспечением понимаются физические компоненты или компоненты компьютера, такие как монитор, клавиатура, компьютерное хранилище данных, графическая карта, звуковая карта, материнская плата и т.д. Комбинация аппаратного и программного обеспечения представляет собой эффективную вычислительную систему.

Указанные технические результаты могут быть обеспечены при помощи ИКТ (информационно-коммуникационных технологий), включая, но не ограничиваясь любыми устройствами или приложениями связи, включая, но не ограничиваясь системой хранения, обработки и передачи данных, компьютерным и сетевым оборудованием, программным обеспечением, различными услугами и приложениями, связанными с ними и так далее. В одной из частных форм выполнения системы аутентификацию отправителя и криптографическую защиту осуществляют посредством протокола SSL/TSL. Следует понимать, что система может обладать особенностями одной или нескольких из описанных здесь частных форм выполнения, при условии логической и технической совместимости этих особенностей с особенностями системы и друг с другом. Как будет понятно специалисту в данной области техники, указанные результаты достигаются главным образом благодаря наличию в системе средств для сбора платежных данных и средств хранения этих данных, а также возможностью сопоставления и обновления этих данных по мере их изменения. Для обеспечения возможности накопления таких данных могут быть использованы известные аппаратные средства, содержащие электронные вычислительные машины общего назначения, программируемые логические интегральные микросхемы, процессоры и т.п. Однако указанные средства, как очевидно специалисту, будут нести в себе технические особенности, позволяющие использовать их по этому назначению. В частности, в случае использования программируемых логических интегральных схем эти особенности проявляются в самой структуре связей между логическими блоками, которые формируют при их программировании.

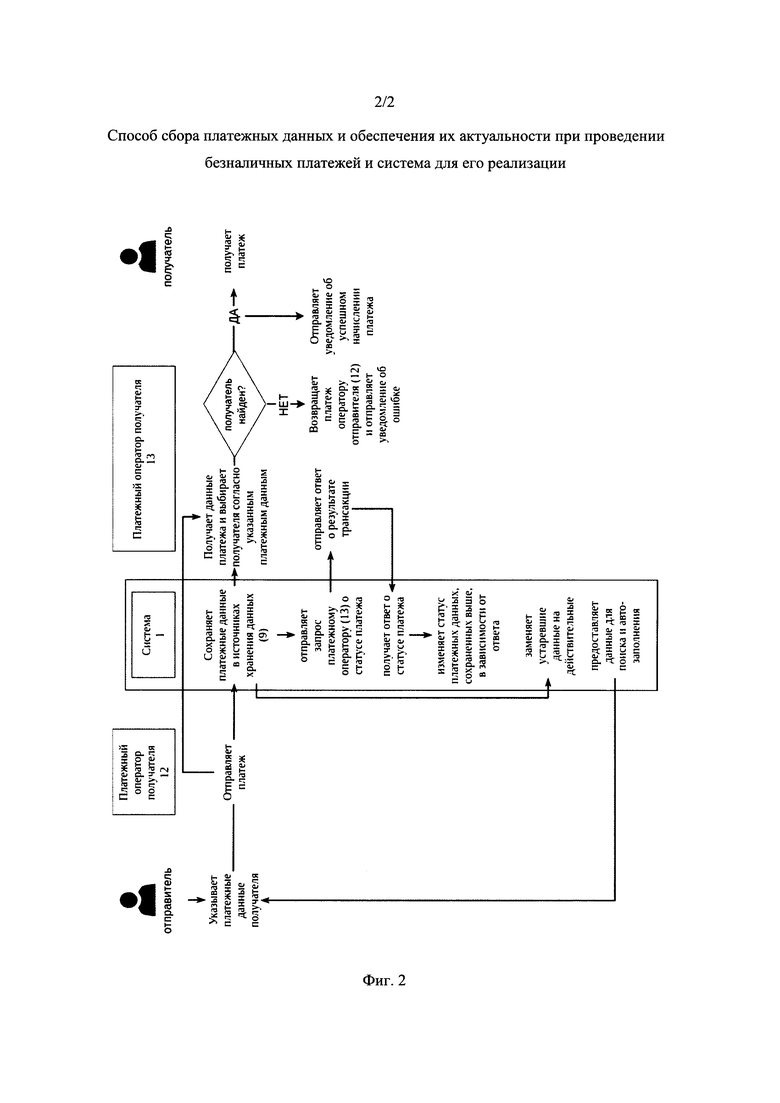

Таким образом, описанная система реализует заявляемый способ сбора платежных данных и обеспечения их актуальности при проведении безналичных платежей, который включает следующие этапы. С помощью модуля 3 получения платежных данных получают платежные данные, указанные в платежных документах, и с помощью модуля 6 сохранения и обновления данных сохраняют полученные данные в источниках 9 платежных данных получателей. С помощью модуля 2 обмена данными и модуля 4 аутентификации платежных данных осуществляют направление запросов платежным операторам 12 и/или 13 о статусе исполнения безналичных платежей с указанными платежными данными. Затем при получении результата исполнения безналичных платежей с указанными платежными данными от платежных операторов 12 и/или 13 с помощью модуля 8 анализируют полученные данные и обновляют статус актуальности указанных платежных данных с помощью модуля 6 и 7, производя замену неактуальных платежных данных на актуальные в источнике 9 платежных данных получателей. При этом результат исполнения безналичных платежей с указанными платежными данными могут получать как от платежного оператора отправителя, так и от платежного оператора получателя. Одновременно с изменением статуса платежных данных получателя отправителю с помощью модуля 8 могут сообщать о произошедшем изменении. Сохранение платежных данных осуществляют, например, при их использовании по меньшей мере два раза. Производят удаление сохраненных платежных данных, например, при их неиспользовании более одного года. Таким образом, если какой-либо отправитель использовал систему 1 для оформления трансакций, система 1 сохранила указанные платежные данные в источниках 9 данных и проверила их актуальность при помощи модуля 4, тогда при заполнении платежного документа для совершения трансакции, отправитель может использовать сохраненные данные из источников 9 данных для автоматического заполнения или проверки правильности введенных отправителем платежных данных вручную при помощи модуля 5 заполнения.

Пример (Фиг. 2).

Настоящая система 1 может быть интегрирована в систему оформления безналичных платежей, что позволяет отправителям открыть приложение оператора на компьютерном устройстве для заполнения платежных данных получателя, выбрать опцию поиска и ввести название организации. Система 1 выведет на экране отправителя список организаций в соответствии с запросом отправителя. Отправитель может использовать фильтры компьютерного приложения для ограничения результатов поиска и выбрать необходимого получателя. Затем, кликнув на название получателя, система 1 заполнит платежный документ данными сохраненными в источниках 9 данных системы 1. Отправитель укажет сумму платежа и отправит заявку на перевод.

Если в системе 1 не сохранены данные необходимого отправителю получателя, отправитель вводит платежные данные вручную, которые будут сохранены для дальнейшего использования. Затем система проверит правильность указанных данных, отправив запрос и получив ответ от платежного оператора получателя о результатах проведения платежа. Если платеж был исполнен успешно, система 1 отметит сохраненные данные как действительные и включит данные получателя в результаты будущих поисков. Или если платеж не был исполнен в результате ошибки в указанных реквизитах, система 1 отметит данные как неверные и уведомит других отправителей об ошибке, которые укажут эти данные в своих платежных документах в будущем.

Таким образом, в течение некоторого времени система 1 сформирует базу данных наиболее востребованных платежных данных получателей и регулярно будет проверять их актуальность.

В других вариантах реализации системы 1 для дополнительного подтверждения актуальности платежных данных сохраненные в системе 1 платежные данные включаются в результаты поиска после того, как заданное число отправителей указали эти платежные данные в своих платежных документах, например, двое, трое и т.д.

Еще в одном варианте реализации, платежные данные исключаются из результатов поиска как невостребованные, если ими никто не воспользовался в течение заданного промежутка времени, например, одного года, двух лет и т.д.

Изобретение относится к системе сбора платежных данных и обеспечения их актуальности при проведении безналичных платежей. Технический результат заключается в автоматизации сбора и обработки платежных данных. Система содержит модуль обмена данными, связанный с модулем получения платежных данных, с модулем аутентификации платежных данных и с модулем автоматического заполнения платежных данных, при этом модуль получения данных связан с модулем сохранения и обновления данных через модуль обработки данных, модуль аутентификации платежных данных связан с модулем сохранения и обновления данных через модуль анализа актуальности платежных данных получателей и через модуль обработки данных, причем модуль сохранения и обновления данных и модуль автоматического заполнения платежных данных связаны с источником платежных данных получателей. 2 ил.

Система сбора платежных данных и обеспечения их актуальности при проведении безналичных платежей, включающая модуль обмена данными, связанный с модулем получения платежных данных, с модулем аутентификации платежных данных и с модулем автоматического заполнения платежных данных, при этом модуль получения данных связан с модулем сохранения и обновления данных через модуль обработки данных, модуль аутентификации платежных данных связан с модулем сохранения и обновления данных через модуль анализа актуальности платежных данных получателей и через модуль обработки данных, причем модуль сохранения и обновления данных и модуль автоматического заполнения платежных данных связаны с по меньшей мере одним источником платежных данных получателей.

| СПОСОБ ПРОВЕДЕНИЯ ПЛАТЕЖЕЙ (ВАРИАНТЫ) | 1998 |

|

RU2157001C2 |

| СИСТЕМА, ПОЗВОЛЯЮЩАЯ ОПЕРАТОРУ СВЯЗИ ПРЕДОСТАВЛЯТЬ УСЛУГИ ФИНАНСОВЫХ ТРАНЗАКЦИЙ, И СПОСОБЫ РЕАЛИЗАЦИИ ТАКИХ ТРАНЗАКЦИЙ | 2002 |

|

RU2371877C2 |

| Двухступенчатый центробежный насос | 1958 |

|

SU118454A1 |

| Способ защиты переносных электрических установок от опасностей, связанных с заземлением одной из фаз | 1924 |

|

SU2014A1 |

| Способ обработки целлюлозных материалов, с целью тонкого измельчения или переведения в коллоидальный раствор | 1923 |

|

SU2005A1 |