ОБЛАСТЬ ТЕХНИКИ

Изобретение относится к средствам идентификации, в частности к способам и устройствам для многофакторного подтверждения транзакций с помощью телефона.

Сторонами-участниками при проведении транзакций в общем случае является первая сторона, инициирующая транзакцию, например клиент банка, вторая сторона, заинтересованная в результате проверки транзакции, например банк, и третья сторона, осуществляющая проверку транзакции и доведение результата до сведения второй стороны, например процессинговый центр. В одном из вариантов третья и вторая стороны совмещены.

В предложенных способах и устройствах сигнал отбоя и сигнал ответа телефона задействованы в качестве основного или дополнительного фактора идентификации личности и намерений инициатора транзакции.

Изобретение, в частности, применимо для проверки согласия лица на осуществление действия, направленного на переход права собственности на объект транзакции в гражданском обороте. В качестве объекта транзакции могут выступать материальные ценности, включая деньги, ценные бумаги и вещи. Альтернативно, объектом транзакции может быть сообщение для сведения лица информации, предназначенной для доступа ограниченного круга лиц, или удостоверение значимых фактов, таких как авторство документа или согласие лица на совершение действия. Таким образом, изобретение может быть использовано для аутентификации авторства документов и для аутентификации лица - участника процесса.

В частности, изобретение может быть использовано для подтверждения расчетных операций, для подтверждения операций в системах "клиент-брокер" и "клиент-банк", операций авторизации в сети Интернет и авторизации запросов третьих сторон к приватным данным для дополнительного визирования пользователем посредством своего мобильного телефона цифровых документов электронной подписью.

УРОВЕНЬ ТЕХНИКИ

В опубликованной заявке на патент США 2003/0061163 А1, включенной здесь во всей своей полноте посредством ссылки, раскрыты система и способ подтверждения полномочий на использование кредитной или дебетовой карты владельцем карты во время проведения коммерческой транзакции. Система включает, по меньшей мере, модем продавца, модем владельца карты, модем процессингового центра, модем сервера базы данных, телефонный коммутатор персонального пользования, сервер базы данных и базу данных. Когда кредитная карта используется в удаленном торговом терминале, модем продавца одновременно передает на модем процессингового центра и на модем владельца карты закодированную информацию с кредитной карты. Как только процессинговый центр получает информацию по транзакции от продавца, он передает сведения о транзакции в базу данных через модем, телефонный коммутатор персонального пользования и сервер базы данных и ожидает цифровой закодированный сигнал об авторизации или отклонении транзакции от владельца карты. Владелец карты выбирает опцию в меню автоинформатора IVR (Interactive Voice Response) путем нажатия соответствующей кнопки на своем телефоне, после чего модем владельца карты передает выбор владельца карты через телефонную сеть общего пользования одновременно на модем продавца, на модем процессингового центра, а также в базу данных через модем, телефонный коммутатор персонального пользования и сервер базы данных. Сервер базы данных сохраняет в цифровом виде все сведения о транзакции. Далее, в случае, если на дебетовой карте нет доступных средств или лимит кредитной карты исчерпан, процессинговый центр запрограммирован дать цифровой сигнал через модем и телефонную сеть общего пользования на модем продавца об отказе в выполнении транзакции, независимо от инструкций, полученных через модем от владельца карты.

Недостатком известной системы является сложность аппаратного оформления. В частности, необходимо наличие двух модемов на стороне продавца для одновременной связи с владельцем карты и процессинговым центром, трех модемов на стороне владельца карты для одновременной передачи решения владельца на модем продавца, модем процессингового центра и в базу данных, а также устройства, обеспечивающего связь поступающих сигналов через модем с автоинформатором IVR, проигрывающим голосовые файлы владельцу карты и фиксирующим выбор владельца карты. Недостатком известной системы является также большое время согласования каждой платежной транзакции. Для завершения транзакции требуется установление четырех модемных соединений, проигрывание владельцу карты меню IVR, ожидание ответа владельца карты. Следствием этих недостатков является высокая стоимость получения подтверждения по одной платежной транзакции ввиду высокой стоимости каждой минуты соединения в коммутируемых телефонных сетях общего пользования.

В международной публикации WO 2006/099081 А2, включенной здесь во всей своей полноте посредством ссылки, раскрыты система и способ управления банковским счетом. Когда кто-либо запрашивает доступ к счету клиента, клиент извещается об этом запросе, в частности посредством звонка на телефон клиента. При установлении голосового соединения с клиентом система запрашивает у клиента ПИН-код (персональный идентификационный номер) посредством проигрывания IVR автоинформатором голосового файла. Если клиент верно вводит ПИН-код, то доступ к счету клиента разрешается.

Недостатком этой системы является высокая стоимость получения подтверждения по одной платежной транзакции ввиду высокой стоимости каждой минуты соединения в коммутируемых телефонных сетях общего пользования и необходимость в запоминании клиентом своего ПИН-кода для того, чтобы пользоваться системой, а также неприменимость системы для случая так называемых микроплатежей (платежей на малую сумму), т.к. стоимость получения подтверждения может оказаться выше суммы по самой транзакции.

Общими недостатками известных систем является высокая продолжительность коммутируемого соединения, высокие требования к осведомленности пользователя об инфраструктуре сервиса подтверждения, зависимость результата проверки от случайных ошибок набора пользователя, многостадийность и низкая скорость подтверждения. Известные многостадийные методы создают значительное неудобство для пользователей мобильных телефонов в пути, например, при вождении автомобиля, в метро при движении поезда между перегонами и т.п. Эти недостатки затрудняют применение многофакторного подтверждения транзакций, например, для подтверждения частых рутинных операций (сложность подтверждения вызывает раздражение у пользователей), и для подтверждения биржевых операций, требующих мгновенной реакции игрока на быстро изменяющуюся картину рынка.

Таким образом, все еще существует неудовлетворенная потребность в средствах оперативного подтверждения транзакций, имеющих низкую стоимость единичной операции и требующих минимального участия пользователя в процессе проверки.

ОПИСАНИЕ ИЗОБРЕТЕНИЯ

Как используется здесь, "транзакция" означает процесс, в котором участвуют, по меньшей мере, две стороны, завершающийся успешным или неудачным достижением предварительно заданного результата. Успех или неудача достижения результата обусловлены, по меньшей мере, одним условием транзакции.

Как используется здесь," условие транзакции" означает истинность какого-либо факта, который, в частности, может иметь отношение к материальным ценностям или к определенной информации и который подлежит проверке с помощью настоящего изобретения.

В частности, условиями транзакции могут быть следующие факты: наличие у лица права собственности, авторство, наличие у лица права распоряжения материальным объектом от уполномоченного лица, наличие у лица должностных полномочий и наличие у лица права ознакомления с информацией и изъявление лицом воли на совершение определенного действия, не ограничиваясь перечисленными.

Транзакция может иметь несколько условий, например, факт наличия у лица прав на совершение действия и факт изъявления лицом воли на совершение определенного действия. В этом случае результат транзакции достигается только при выполнении каждого из условий транзакции.

Как используется здесь, "результат транзакции" означает действие, которое выполняется в случае успешного завершения транзакции, причем указанное действие предварительно задано до инициирования транзакции.

В частности, результатами транзакции могут быть следующие действия: перевод денежных средств между счетами, получение доступа к информации, удостоверение авторства электронного документа, выполнение компьютерной программы и приведение в действие механизма, не ограничиваясь перечисленными.

Как используется здесь, "сведения о транзакции" означают любые сведения, относящиеся к сторонам транзакции, условиям транзакции и результату транзакции. Сведения о сторонах транзакции включают коммерческое наименование, наименование юридического лица, товарный знак, знак обслуживания, наименование услуги, фамилию физического лица и имя физического лица, но не ограничиваются ими. Сведения о результате транзакции включают сведения о платеже, такие, как наименование получателя платежа, номер счета плательщика и наименование валюты платежа; сведения о документе, такие как номер документа и дата документа; сведения о программном обеспечении, такие как наименование программного обеспечения и наименование поставщика программного обеспечения, но не ограничиваются ими. Сведения об условиях транзакции включают пояснения о действиях, которые необходимо предпринять для выполнения условия транзакции.

Как используется здесь, термины "авторизация", "верификация" и "проверка" в контексте транзакции являются взаимозаменяемыми и означают процесс проверки соответствия анонимного лица заданному критерию. В случае успеха анонимное лицо распознают в качестве личности, характеризующейся предварительно заданными регистрационными данными, такими как фамилия, имя, уникальный номер и объем полномочий.

Как используется здесь, "сторона, имеющая полномочия на совершение транзакции" или "уполномоченная сторона" означает физическое или юридическое лицо, или их представителей, или группу совместно действующих лиц, или средство, с помощью которого упомянутые лица представлены в электронной среде. Уполномоченная сторона имеет уникальные идентификационные данные, которые сформированы до проверки транзакции. К таким данным могут быть отнесены, в частности, фамилия, имя, наименование юридического лица и иные данные, позволяющие отличить одно лицо от других лиц, сведения о которых используются в изобретении.

Как используется здесь, "сторона, инициирующая транзакцию", или "инициирующая сторона", или "проверяемая сторона" означает физическое или юридическое лицо, или их представителей, или группу совместно действующих лиц, по чьей воле происходит инициирование транзакции. Специалисту будет понятно, что воля лица на совершение транзакции может быть выражена различными способами и необязательно требует прямого вмешательства и/или осведомленности инициирующей стороны об инициировании транзакции по его воле. Иллюстрацией могут служить механические торговые системы, принимающие торговые решения в зависимости от результатов технического анализа котировок акций на бирже. Как будет понятно специалисту, "инициирующая сторона" может совпадать с "уполномоченной стороной" в том случае, если транзакцию инициирует и подтверждает одно и то же лицо. Однако "инициирующая сторона" и "уполномоченная сторона" могут не совпадать, в частности, когда транзакцию инициирует недобросовестное лицо, либо в том случае, когда между уполномоченной стороной и добросовестным инициатором транзакции существует предварительная договоренность (например, когда инициатором транзакции является ребенок, а уполномоченной стороной является один из его родителей).

Как используется здесь, "сторона, проверяющая транзакции" или "проверяющая сторона" означает сторону, силами и средствами которой осуществляется проверка условий транзакции. Средством проверки транзакций служит автоматическая инфраструктура, включающая в себя совокупность взаимодействующих друг с другом программных и аппаратных средств, описанных ниже.

Как используется здесь, "сторона-эффектор транзакции" или "эффектор транзакции" означает сторону, силами и средствами которой осуществляется достижение результата транзакции.

В частности, эффекторами транзакции могут быть следующие стороны: банк или платежная система (если результатом транзакции является перевод между счетами), брокер (если результатом транзакции является купля или продажа ценных бумаг), противоугонная система автомобиля (если результатом транзакции является снятие автомобиля с охраны), WEB или WAP-pecypc (если результатом транзакции является авторизация на WEB или WAP-pecypce и/или доступ к информационному содержимому WEB или WAP-pecypca), правообладатель (если результатом транзакции является акцепт на использование авторского материала или программного обеспечения), физическое или юридическое лицо (если результатом транзакции является визирование документа или разрешение использования зашифрованного файла или собственности, такой как персональный компьютер, автомобиль, сейф, DVD-диск), не ограничиваясь перечисленными.

Как используется здесь, "автоматически коммутируемая телефонная сеть", или "телефонная сеть", или "телефонная сеть общего пользования" (ТФОП) или PSTN (Public switched telephone network) означает, по меньшей мере, одну телефонную сеть общего пользования, такую как стационарная телефонная сеть общего пользования, или сеть подвижной телефонной связи, или их комбинация.

В соответствии с изобретением телефонная сеть, к которой подключено абонентское устройство проверяющей стороны (телефонная сеть проверяющей стороны), и телефонная сеть, к которой подключено абонентское устройство уполномоченной стороны (телефонная сеть проверяемой стороны), могут представлять собой одну и ту же или разные сети. Телефонная сеть проверяемой стороны представляет собой сеть подвижной телефонной связи. Телефонные сети проверяющей и проверяемой стороны могут быть соединены между собой напрямую или, необязательно, с помощью одного или нескольких телекоммуникационных каналов передачи данных. В одном варианте осуществления телекоммуникационный канал представляет собой еще одну телефонную сеть. Независимо от того, совпадают ли телефонные сети проверяющей и проверяемой стороны, или они различаются, а также независимо от наличия, типа, количества и последовательности соединения телекоммуникационных каналов, телефонная сеть в целом обеспечивает возможность адресации вызывающего и вызываемого абонента, передачу адреса вызывающего абонента и двухстороннюю передачу сигнала отбоя и сигнала ответа между вызывающим и вызываемым абонентом.

В одном из вариантов осуществления телефонная сеть использует стандарт связи, выбранный из группы, состоящей из стандарта GSM (Global System for Mobile Communications), GPRS (General Packet Radio Service), CDMA (Code Division Multiple Access), AMPS (Advanced Mobile Phone System), EV-DO (Evolution-Data Optimized), EDGE (Enhanced Data Rates for GSM Evolution), 3GSM (UMTS - Universal Mobile Telecommunications System, см., например, ITU IMT-2000), DECT (Digital Enhanced Cordless Telecommunications), IS-136/TDMA (Digital AMPS) и iDEN (Integrated Digital Enhanced Network).

В одном из вариантов осуществления телефонная сеть представляет собой спутниковую телефонную сеть.

Как используется здесь, "телекоммуникационный канал" или "канал передачи данных" означает средство передачи данных в электронном виде (то есть посредством электрических или радиосигналов), имеющее, по меньшей мере, два конца, адаптированных для передачи данных между подключенным к ним узлами. Телекоммуникационный канал имеет предварительно заданные структуру и характеристики электрических сигналов и функционирует в соответствии с одним из протоколов физического уровня, то есть протоколом первого уровня согласно семиуровневой модели ISO/OSI. Транспорт данных в телекоммуникационном канале осуществляется с использованием известных протоколов канального, сетевого, транспортного, сеансового, представительского и прикладного уровней в семиуровневой модели ISO/OSI (см., например, ISO/IEC 7498-1:1994 и ITU-T Recommendation X.200, 1994).

Узлами передачи данных могут быть телефонные сети или телекоммуникационные каналы, функционирующие в соответствии с другими протоколами физического, канального, сетевого, транспортного, сеансового, представительского и/или прикладного уровней, или элементы узлов в соответствии со способами и устройствами согласно данному изобретению.

В одном из вариантов осуществления телекоммуникационный канал использует протокол физического уровня, выбранный из группы, состоящей из V.92 (см. ITU-T V.92), IRDA, USB, Firewire, EIA RS-232, EIA-422, EIA-423, RS-449, RS-485, DSL, ISDN, Ethernet (см. стандарты IEEE 802.3), SONET/SDH, GSM radio interface, Bluetooth, IEEE 802.1x Wi-Fi, Etherloop, MTP-1 (Message Transport Protocol), MTP-2, MTP-3.

В предпочтительном варианте осуществления телекоммуникационный канал использует протокол транспортного уровня, выбранный из группы, состоящей из Ethernet и ISDN.

В одном из вариантов осуществления телекоммуникационный канал использует протокол транспортного уровня, выбранный из группы, состоящей из АЕР (AppleTalk Echo Protocol), ATP (AppleTalk Transaction Protocol), CUDP (Cyclic UDP), DCCP (Datagram Congestion Control Protocol), FCIP (Fiber Channel over TCP/IP), FCP (Fiber Channel Protocol), IL (IL Protocol), iSCSI (Internet Small Computer System Interface), LCP (в РРР, Link Control Protocol), NBF (NetBIOS Frames protocol), NBP (Name Binding Protocol), RTMP (Routing Table Maintenance Protocol), SCSI (Small Computer System Interface), SCTP (Stream Control Transmission Protocol), SPX (Sequenced Packet Exchange), SST (Structured Stream Transport), TCP (Transmission Control Protocol), UDP (User Datagram Protocol), UDP Lite, SCTP (Stream Control Transmission Protocol), RSVP (Resource ReSerVation Protocol).

В предпочтительном варианте осуществления телекоммуникационный канал использует протокол транспортного уровня, выбранный из группы, состоящей из TCP и UDP.

В одном из вариантов осуществления телекоммуникационный канал использует протокол канального уровня, выбранный из группы, состоящей из ATM (Asynchronous Transfer Mode), РРР (Point-to-Point Protocol, см., например, IETF RFC 1661).

В одном из вариантов осуществления телекоммуникационный канал использует протокол сетевого уровня, выбранный из группы, состоящей из Х.25 (см., например, ITU-Т Recommendation X.25).

В одном из вариантов осуществления телекоммуникационный канал использует телекоммуникационный протокол, выбранный из группы, состоящей из SS/7 (Signaling System #7, см., например, ITU-T Recommendation Q.700) и ISDN (Integrated Services Digital Network), WiFi (см., например, IEEE Standard 802.11).

В одном из вариантов осуществления телекоммуникационный канал, соединяющий телефонную сеть проверяющей стороны и телефонную сеть проверяемой стороны, функционирует согласно стандарту, выбранному из группы, состоящей из Ethernet, WiFi (см., например, IEEE Standard 802.11) и Bluetooth (см., например, IEEE Standard 802.15), ATM (Asynchronous Transfer Mode), SS/7 (Signaling System #7; см., например, ITU-T Recommendation Q.700), X.25 (см., например, ITU-T Recommendation X.25), WiMAX (Worldwide Interoperability for Microwave Access, см., например, IEEE Standards 802.16-802.16e), SCCP (Signalling Connection Control Part), DUP (Data User Part), B-ISUP (B-ISDN User Part), ISUP (ISDN User Part), TUP (Telephone User Part), TCAP (Transaction Capabilities Application Part), SSCOP (Service-Specific Connection Oriented Protocol), H.323, SIP (Session Initial Protocol), BICC (Bearer Independent Call Control protocol), IS-41, IS-634, CAS, CS1, CS2, R2, CAMEL (Customized Applications for Mobile network Enhanced Logic), INAP (Intelligent Network Application Part), MAP (Mobile Application Part).

В одном из вариантов осуществления телекоммуникационный канал использует ТСР/IР (Transmission Control Protocol/Internet Protocol, cм. IETF RFC 1122).

В одном из вариантов осуществления телекоммуникационный канал, соединяющий телефонную сеть проверяющей стороны и телефонную сеть проверяемой стороны, для транспортировки данных использует один из протоколов VoIP (Voice over Internet Protocol).

Согласно изобретению для передачи данных между телефонными сетями в цифровом виде по телекоммуникационным каналам могут быть использованы любые подходящие протоколы передачи цифровых данных, как описанные выше, так и известные специалистам в данной области техники.

Как используется здесь, "абонентский адрес" означает телефонный номер абонента в телефонной сети общего пользования (см. Ray Horack, Webster's New World® Telecom Dictionary, Wiley Publishing, Inc., 2007, ISBN 978-0-471-77457-0).

Как используется здесь, "сигнал отбоя" означает электрический сигнал, который в норме используют в телефонной сети для отказа вызываемого абонента ответить на входящий вызов после или во время получения вызываемым абонентом сигнала о входящем вызове. Таким образом, сигнал отбоя в данном тексте не включает сигнал разъединения, то есть сигнал отбоя вызывающего и/или вызываемого абонента, посылаемый во время соединения.

Как используется здесь, "сигнал ответа" означает электрический сигнал, который в норме используют в телефонной сети для информирования вызывающего абонента о согласии вызываемого абонента ответить на входящий вызов после или во время получения вызываемым абонентом сигнала о входящем вызове.

Более подробно о сигнализации в телефонных сетях см., например, ГОСТ 23595-79, ГОСТ 22348-86, ГОСТ 27357-87, ГОСТ 28384-89.

Как используется здесь, "сведения о вызывающем абоненте" в контексте сообщения сведений о вызывающем абоненте с помощью абонентского устройства уполномоченного лица означают набор данных, однозначно соответствующих абонентскому адресу вызывающего абонента.

В одном из вариантов осуществления изобретения сведения о вызывающем абоненте представляют собой абонентский адрес.

В другом варианте осуществления изобретения сведения о вызывающем абоненте представляют собой Caller ID.

Еще в одном варианте осуществления изобретения абонентское устройство уполномоченной стороны снабжено средствами отображения предварительно заданной пиктограммы и/или проигрывания предварительно заданной фонограммы, которые соответствуют абонентскому номеру или Caller ID вызывающего абонента. Это позволяет пользователю создавать удобные для запоминания метки, чтобы легко отличать вызовы проверяющей стороны от вызовов других абонентов.

Как используется здесь, "абонентское устройство стороны, проверяющей транзакцию" или "абонентское устройство проверяющей стороны" означает средство доступа в телефонную сеть общего пользования, обеспечивающее преобразование аналоговых и/или цифровых сигналов упомянутой сети в цифровые сигналы, подходящие для ввода в устройство цифровой обработки данных, такое как компьютер.

В качестве абонентского устройства проверяющей стороны может быть использован модем. Специалисту будет понятно, что тип модема должен быть совместим с телефонной сетью, к которой подключено абонентское устройство проверяющей стороны. В частности, могут быть использованы один или несколько GSM модемов, WiFi модемов, WiMax модемов, 3G модемов, 4G модемов, спутниковых модемов, радиомодемов, ADSL модемов, ISDN модемов, Х.25 модемов.

Как используется здесь, "абонентское устройство стороны, имеющей полномочия на совершение транзакции" или "абонентское устройство уполномоченной стороны" означает мобильное средство доступа в телефонную сеть общего пользования. Согласно изобретению уполномоченная сторона обладает, по меньшей мере, правами пользования указанным абонентским устройством. Специалисту будет понятно, что тип абонентского устройства уполномоченной стороны должен быть совместим с телефонной сетью, к которой оно подключено. В частности, абонентское устройство уполномоченной стороны представляет собой телекоммуникационное устройство, выбранное из группы, состоящей из мобильного телефона, сотового телефона, персонального цифрового помощника (Personal Digital Assistant (PDA)) и персонального компьютера, снабженного модемом.

Согласно изобретению абонентское устройство уполномоченной стороны обладает средствами для сообщения сведений о вызывающем абоненте и имеет возможность передавать сигнал отбоя и сигнал ответа.

Как используется здесь, "хранилище данных" означает совокупность программных и аппаратных средств для упорядоченного хранения, размещения и изменения данных в структурах данных, в которых каждой записи однозначно соответствует другая запись.

Иными словами, хранилище данных представляет собой реляционную базу данных или несколько связанных между собой реляционных баз данных, а также средства доступа к этим базам данных. Средства доступа к базам данных включают аппаратные и программные средства. Аппаратные средства включают, по меньшей мере, один носитель цифровых данных с электронным интерфейсом доступа с размещенной на нем, по меньшей мере, одной базой данных, а также одно или несколько средств автоматической цифровой обработки, подключенных к указанному носителю через указанный интерфейс, которые снабжены арифметико-логическим устройством.

Программные средства хранилища данных включают, по меньшей мере, одну систему управления базами данных (СУБД), которая обеспечивает возможность размещения, извлечения и изменения данных в вышеупомянутых базах данных. Примерами известных СУБД являются MS SQL Server, MySQL, Oracle DBMS, Firebird, Interbase, Sybase, PostgreSQL.

Предпочтительным средством автоматической цифровой обработки является сервер баз данных или несколько таких серверов, соединенных между собой телекоммуникационными каналами. Сервер баз данных или несколько взаимодействующих между собой серверов баз данных обеспечивают работу вышеупомянутой СУБД.

Несмотря на существование большого количества комбинаций вышеупомянутых средств, то есть конкретных вариантов выполнения хранилища данных, в объем настоящего изобретения включены только очевидные специалисту работоспособные комбинации этих средств, то есть взаимодействующих между собой одной или нескольких баз данных под управлением одной или нескольких СУБД. Упомянутые базы данных размещены на одном или нескольких носителях цифровых данных, которые в свою очередь подключены к одному или нескольким средствам автоматической цифровой обработки.

Как используется здесь, «считывающее устройство» означает устройство для преобразования фактора авторизации, записанного на носителе в электронную аналоговую или цифровую форму, подходящую для последующей передачи по телекоммуникационному каналу.

В соответствии с изобретением может быть использовано любое совместимое с носителем фактора авторизации считывающее устройство, такое как считыватель магнитных карт, сканер штрих-кода и считыватель радиочастотной метки.

В качестве носителя фактора авторизации может быть использован любой носитель информации, предпочтительно пластиковая карта с магнитной полосой, транспондер, пластиковая карта с микрочипом. Носителем фактора авторизации может быть часть тела, такая как палец или радужная оболочка глаза, голосовой тракт (губы, рот, язык, горло, трахея, легкие), мозг (знание токена, цифровой комбинации, ID).

Как используется здесь, "фактор идентификации стороны, инициирующей транзакцию", или "фактор авторизации", или "идентификатор стороны, инициирующей транзакцию", или "идентификационные данные" означает любую информацию, удостоверяющую личность инициатора транзакции.

В качестве одного из факторов авторизации может быть использован, в частности, биометрический параметр, такой как отпечаток пальца, рисунок радужной оболочки, геометрия руки, цифровые средства идентификации, такие как номер, записанный на карту с магнитной полосой, буквенно-цифровая комбинация (токен), радиочастотная метка (Radio-frequency Identificator (RFID)).

Идентификационные данные могут быть записаны на цифровой носитель, такой, как карта с магнитной полосой, карта с микрочипом, транспондер, цифровой оптический диск, штрих-код. Альтернативно идентификационные данные известны инициатору транзакции и могут быть введены в электронную среду с помощью средств ввода-вывода, таких как клавиатура.

В соответствии с настоящим изобретением сигналы отбоя и сигналы ответа абонентского устройства автоматически коммутируемой телефонной сети используют в качестве факторов авторизации. Это позволяет идентифицировать сторону, инициирующую транзакцию, в качестве стороны, имеющей полномочия на совершение транзакции. Изобретенный фактор авторизации позволяет использовать для подтверждения транзакции только сигнальный трафик автоматически коммутируемой сети и не зависит от качества сигнала, функциональных возможностей телефонных сетей, абонентского оборудования и оборудования проверяющей стороны, таких как возможность формирования сигналов DTMF, передачи текстовых сообщений, проигрывания IVR сообщений и т.д. Изобретенный фактор авторизации не требует использования дорогостоящего трафика соединения в автоматически коммутируемой телефонной сети. Изобретенный фактор авторизации упрощает и ускоряет процесс авторизации с помощью абонентского устройства. Это позволяет свести к минимуму вероятность ошибки пользователя, что характерно для известных многостадийных процедур авторизации. Техническая простота решения позволяет ускорить и повысить надежность процесса авторизации за счет исключения задержек и разрывов связи, связанных с ошибками передачи данных в зашумленных телефонных сетях.

Изобретенный фактор авторизации может быть использован не только в качестве дополнительного фактора авторизации, но и в качестве единственного фактора авторизации. Использование изобретенного фактора авторизации в качестве дополнительного фактора авторизации inter alia повышает безопасность транзакций, связанных с переходом прав на материальные ценности, и снижает вероятность несанкционированного осуществления транзакции неуполномоченным лицом.

В первом аспекте изобретение относится к способу проверки согласия стороны, имеющей полномочия на совершение транзакции, на совершение транзакции стороной, инициирующей транзакцию, включающему;

(а) использование абонентского устройства стороны, проверяющей транзакцию, имеющего абонентский адрес и имеющего возможность инициирования сигнала вызова и распознавания сигнала отбоя и сигнала ответа;

(б) использование автоматически коммутируемой телефонной сети с подключенным к ней абонентским устройством стороны, проверяющей транзакцию, причем упомянутая автоматически коммутируемая телефонная сеть имеет возможность передачи сигнала вызова, сигнала отбоя, сигнала ответа и адреса вызывающего абонента;

(в) использование абонентского устройства стороны, имеющей полномочия на совершение транзакции, имеющего абонентский адрес и имеющего возможность приема сигнала вызова и абонентского адреса вызывающего абонента, отправки сигнала отбоя и сигнала ответа и сообщения сведений о вызывающем абоненте;

(г) использование хранилища данных, включающего предварительно заданные связанные между собой (i) идентификатор стороны, инициирующей транзакцию, и (ii) адрес абонентского устройства стороны, имеющей полномочия на совершение транзакции;

(д) получение стороной, проверяющей транзакцию, сведений о транзакции, включающих идентификатор стороны, инициирующей транзакцию;

(е) определение стороной, проверяющей транзакцию, адреса абонентского устройства стороны, имеющей полномочия на совершение транзакции, посредством поиска в хранилище данных предварительно заданного идентификатора стороны, инициирующей транзакцию, идентичного идентификатору стороны, инициирующей транзакцию, и определения соответствующего предварительно заданного адреса абонентского устройства стороны, имеющей полномочия на совершение транзакции; и

(ж) инициирование сигнала вызова на абонентское устройство стороны, имеющей полномочия на совершение транзакции, с помощью абонентского устройства стороны, проверяющей транзакцию;

в котором при распознавании сигнала ответа абонентского устройства стороны, имеющей полномочия на совершение транзакции, проверяющая сторона идентифицирует сторону, имеющую полномочия на совершение транзакции, в качестве согласной на совершение транзакции, а при распознавании сигнала отбоя абонентского устройства стороны, имеющей полномочия на совершение транзакции, проверяющая сторона идентифицирует сторону, имеющую полномочия в качестве не согласной на совершение транзакции.

В одном варианте осуществления в качестве идентификатора стороны, инициирующей транзакцию, используют персональный идентификационный номер, логин, пароль, номер платежной банковской карты, радиочастотную метку или биометрический параметр.

В предпочтительном варианте осуществления радиочастотную метку считывают с транспондера.

В другом предпочтительном варианте осуществления автоматически коммутируемая телефонная сеть включает, по меньшей мере, одну сеть подвижной телефонной связи.

В еще более предпочтительном варианте осуществления сеть подвижной телефонной связи использует стандарт GSM.

В одном из вариантов осуществления способа после стадии (е) и до стадии (ж) на абонентское устройство стороны, имеющей полномочия на совершение транзакции, дополнительно отправляют сообщение, выбранное из группы, включающей в себя сообщение службы коротких сообщений (sms), sms нулевого класса, сообщение службы мультимедийных сообщений (mms) и сообщение службы двунаправленной сеансовой передачи неструктурированных данных дополнительных услуг (ussd), причем используют абонентское устройства упомянутой сети подвижной телефонной связи, имеющее возможность приема и сообщения упомянутых sms, mms и ussd.

В предпочтительном варианте осуществления указанное сообщение содержит информацию о транзакции, в частности, наименование стороны-эффектора транзакции, результат транзакции, дату инициирования транзакции и/или время инициирования транзакции.

В одном из вариантов осуществления указанное сообщение включает сведения о транзакции, выбранные из группы, состоящей из суммы транзакции, номера счета, наименования валюты, баланса счета, времени инициирования транзакции, даты инициирования транзакции, наименования бенефициара транзакции и отпечатка электронной цифровой подписи.

В одном из вариантов осуществления абонентское устройство стороны, имеющей полномочия на совершение транзакции, представляет собой телекоммуникационное устройство, выбранное из группы, состоящей из мобильного телефона, сотового телефона, персонального цифрового помощника (Personal Digital Assistant (PDA)) и персонального компьютера, снабженного модемом сети подвижной связи.

В одном из вариантов осуществления способа вызов, который инициируют на стадии (ж), представляет собой голосовой вызов или видеовызов.

В одном из вариантов осуществления идентификатор стороны, инициирующей транзакцию, считывают с устройства, выбранного из группы, состоящей из считывателя магнитных карт, сканера штрих-кода и считывателя радиочастотной метки.

В одном из вариантов осуществления сведения о транзакциях дополнительно включают в себя сведения, выбранные из группы, состоящей из суммы транзакции, номера счета, наименования валюты, баланса счета, времени инициирования транзакции, даты инициирования транзакции, наименования бенефициара транзакции и отпечатка электронной цифровой подписи.

В одном из вариантов осуществления совершают транзакцию, результат которой выбран из группы, состоящей из денежного платежа, перевода ценных бумаг, получения доступа к приватным сведениям и регистрации на web-сайте.

В одном из вариантов осуществления абонентское устройство стороны, имеющей полномочия на совершение транзакции, имеет средство сообщения сведений о вызывающем абоненте, выбранное из группы, состоящей из средства воспроизведения фонограммы, средства индикации пиктограммы, средства индикации буквенно-цифровой метки (токена) и сочетания этих средств.

В предпочтительном варианте осуществления средство сообщения сведений о вызывающем абоненте используют для сообщения предварительно заданных для адреса вызывающего абонента фонограммы, пиктограммы и/или буквенно-цифровой метки. Таким образом, обеспечивается информирование уполномоченной стороны о получении требующего ответа вызова проверяющей стороны.

В еще более предпочтительном варианте осуществления абонентский адрес, с которого проверяющая сторона осуществляет вызов абонентского устройства уполномоченной стороны, соответствует предварительно заданным сведениям о транзакции. Например, при поступлении входящего вызова с номера 555-55-55 мобильный телефон или PDA может выводить сообщение "платеж на сумму до $100", а при поступлении входящего вызова с номера 555-55-56 сообщение "платеж на сумму от $500 до $800".

Во втором аспекте изобретение относится к автоматической системе для проверки согласия стороны, имеющей полномочия на совершение транзакции, на совершение транзакции стороной, инициирующей транзакцию, включающей:

(а) первую базу данных, имеющую возможность накопления сведений о транзакции, включающих идентификатор стороны, инициирующей транзакцию;

(б) хранилище данных, включающее первую базу данных и, по меньшей мере, одну вторую базу данных и размещенные в ней предварительно заданные связанные между собой (i) идентификатор стороны, инициирующей транзакцию, и (ii) абонентский адрес абонентского устройства стороны, имеющей полномочия на совершение транзакции;

(в) по меньшей мере, одно абонентское устройство автоматически коммутируемой телефонной сети, имеющее возможность установки соединения с абонентским устройством стороны, имеющей полномочия на совершение транзакции, передачи абонентского номера вызывающего абонента и приема сигнала отбоя и ответа,

причем (i) упомянутый абонентский номер соответствует абонентскому устройству стороны, проверяющей транзакцию, и (ii) абонентское устройство стороны, имеющей полномочия на совершение транзакции, имеет средство сообщения сведений о вызывающем абоненте и отправки сигнала отбоя и сигнала ответа;

(г) по меньшей мере, одно устройство считывания идентификатора стороны, инициирующей транзакцию; и

(д) средство цифровой обработки транзакций, соединенное с устройством считывания идентификатора стороны, инициирующей транзакцию, и включающее упомянутое хранилище данных и упомянутое абонентское устройство автоматически коммутируемой телефонной сети,

причем упомянутое средство цифровой обработки транзакций имеет возможность с помощью упомянутого хранилища данных накапливать сведения о транзакции в упомянутой первой базе данных и определять абонентский адрес стороны, имеющей полномочия на совершение транзакции, по идентификатору стороны, инициирующей транзакцию, и возможность с помощью упомянутого абонентского устройства сети автоматически коммутируемой телефонной сети инициировать соединение с абонентским устройством стороны, имеющей полномочия на совершение транзакции, передавать абонентский адрес вызывающего абонента и принимать сигнал отбоя и сигнал ответа, а абонентское устройство стороны, имеющей полномочия на совершение транзакции, включает средство сообщения сведений о вызывающем абоненте и имеет возможность отправки сигнала отбоя и сигнала ответа.

В одном из вариантов осуществления, по меньшей мере, одно устройство считывания идентификатора стороны, инициирующей транзакцию, выбрано из группы, состоящей из считывателя магнитных карт, сканера штрих-кода и считыватель радиочастотной метки.

В одном из вариантов осуществления сведения о транзакции дополнительно включают сведения, выбранные из группы, включающей в себя сумму транзакции, номер счета, наименование валюты, сумму остатка на счете, время инициирования транзакции и отпечаток электронной цифровой подписи.

В одном из вариантов осуществления абонентское устройство стороны, имеющей полномочия на совершение транзакции, имеет средства сообщения сведений о вызывающем абоненте с помощью предварительно заданных для адреса вызывающего абонента фонограммы, пиктограммы и/или буквенно-цифровой метки (токена).

В одном из вариантов осуществления средство цифровой обработки транзакций включает арифметико-логическое устройство, имеющее средства ввода-вывода.

В предпочтительном варианте осуществления арифметико-логическое устройство представляет собой программируемую логическую интегральную схему.

В одном из вариантов осуществления хранилище данных представляет собой электронный цифровой носитель, имеющий электронный интерфейс ввода-вывода.

В предпочтительном варианте осуществления электронный цифровой носитель выбран из группы, состоящей из накопителя на жестких магнитных дисках, электронной микросхемы с комплементарной логикой на транзисторах типа металл-оксид-полупроводник (КМОП) и электрически стираемого перепрограммируемого постоянного запоминающего устройства (EEPROM).

В одном из вариантов осуществления хранилище данных представляет собой программно-аппаратный комплекс, включающий в себя сервер и систему управления базой данных (СУБД).

В третьем аспекте изобретение относится к узлу автоматической системы для проверки согласия стороны, имеющей полномочия на совершение транзакции, на совершение транзакции стороной, инициирующей транзакцию, включающий:

(а) по меньшей мере, одно средство ввода сведений о транзакции от устройства считывания идентификатора стороны, инициирующей транзакцию;

(б) по меньшей мере, одно абонентское устройство сети автоматически коммутируемой телефонной сети, имеющее возможность установки соединения с абонентским устройством стороны, имеющей полномочия на совершение транзакции, передачи абонентского номера вызывающего абонента и приема сигнал отбоя и ответа,

причем (i) упомянутый абонентский номер соответствует абонентскому устройству стороны, проверяющей транзакцию, и (ii) абонентское устройство стороны, имеющей полномочия на совершение транзакции, имеет средство сообщения сведений о вызывающем абоненте и отправки сигнала отбоя и сигнала ответа; и

(в) средство управления упомянутым, по меньшей мере, одним абонентским устройством, соединенное с упомянутым, по меньшей мере, одним средством ввода сведений о транзакции и включающее в себя, по меньшей мере, одну базу данных, включающую идентификатор стороны, инициирующей транзакцию, и соответствующий ему зарегистрированный идентификатор стороны, имеющей полномочия на совершение транзакции, зарегистрированный идентификатор стороны, имеющей полномочия на совершение транзакции и соответствующий ему абонентский номер стороны, имеющей полномочия на совершение транзакции, сведения о транзакции, включающие идентификатор стороны, инициирующей транзакцию, и соответствующий им статус транзакции,

причем упомянутое средство управления, по меньшей мере, одним абонентским устройством имеет возможность внесения в упомянутую, по меньшей мере, одну базу данных сведений о транзакции при поступлении сведений о транзакции на упомянутое, по меньшей мере, одно средство ввода сведений о транзакциях и последующего определения зарегистрированного идентификатора стороны, имеющей полномочия на совершение транзакции, по идентификатору стороны, инициирующей транзакцию, и абонентского номера стороны, имеющей полномочия на совершение транзакции, по зарегистрированному идентификатору стороны, имеющей полномочия на совершение транзакции, вызова абонентского номера стороны, имеющей полномочия на совершение транзакции, и записи статуса транзакции при получении сигнала отбоя или сигнала ответа.

В четвертом аспекте изобретение относится к узлу автоматической системы для проверки согласия стороны, имеющей полномочия на совершение транзакции, совершение транзакции стороной, инициирующей транзакцию, включающий:

(а) по меньшей мере, одно средство ввода сведений о транзакции от устройства считывания идентификатора стороны, инициирующей транзакцию;

(б) по меньшей мере, одно абонентское устройство автоматически коммутируемой телефонной сети, имеющее возможность инициации соединения с абонентским устройством стороны, имеющей полномочия на совершение транзакции, передачи абонентского номера вызывающего абонента и приема сигнала отбоя и ответа,

причем упомянутое абонентское устройство стороны, имеющей полномочия на совершение транзакции, имеет возможность сообщения сведений о вызывающем абоненте и передачи сигнала отбоя и сигнала ответа;

(в) хранилище данных, включающее предварительно заданные связанные между собой идентификатор стороны, инициирующей транзакцию, и абонентский адрес абонентского устройства стороны, имеющей полномочия на совершение транзакции,

причем упомянутое хранилище данных имеет возможность размещения в нем сведений о транзакции, включающих идентификатор стороны, инициирующей транзакцию, и сведения о результате проверки транзакции;

(г) средство управления хранилищем данных, имеющее возможность размещения в хранилище данных сведений о транзакции и извлечения из хранилища данных абонентского адреса абонентского устройства стороны, имеющей полномочия на совершение транзакции, по идентификатору стороны, инициирующей транзакцию; и

(д) средство управления упомянутым, по меньшей мере, одним абонентским устройством, соединенное с упомянутым средством ввода сведений о транзакциях и выполненное таким образом, что при получении сведений о транзакции через упомянутое средство ввода сведений о транзакциях размещает их в упомянутом хранилище данных с помощью средства управления хранилищем данных, извлекает из хранилища данных абонентский адрес абонентского устройства стороны, имеющей полномочия на совершение транзакции, инициирует соединение с абонентским номером стороны, имеющей полномочия на совершение транзакции, с помощью абонентского устройства автоматически коммутируемой телефонной сети и при получении сигнала отбоя размещает в хранилище данных сведения, показывающие отрицательный результат проверки транзакции, а при получении сигнала ответа размещает в хранилище данных сведения, показывающие положительный результат проверки транзакции.

В одном из вариантов осуществления абонентское устройство автоматически коммутируемой телефонной сети представляет собой GSM модем.

В другом варианте осуществления хранилище данных представляет собой сервер, включающий размещенную в нем базу данных, а средство управления хранилищем данных представляет собой систему управления базой данных.

В пятом аспекте изобретение относится к способу применения сигнала отбоя и сигнала ответа в автоматически коммутируемых телефонных сетях в качестве условия совершения транзакции, в котором

(а) используют абонентское устройства стороны, проверяющей транзакцию, имеющего абонентский адрес и имеющего возможность инициирования сигнала вызова и распознавания сигнала отбоя и сигнала ответа;

(б) используют автоматически коммутируемую телефонную сеть с подключенным к ней абонентским устройством стороны, проверяющей транзакцию, причем упомянутая автоматически коммутируемая телефонная сеть имеет возможность передачи сигнала вызова, сигнала отбоя, сигнала ответа и адреса вызывающего абонента;

(в) используют абонентское устройство стороны, имеющей полномочия на совершение транзакции, имеющего абонентский адрес и имеющего возможность приема сигнала вызова и абонентского адреса вызывающего абонента, отправки сигнала отбоя и сигнал;

в котором при распознавании сигнала ответа абонентского устройства стороны, имеющей полномочия на совершение транзакции, проверяющая сторона устанавливает факт выполнения условия транзакции, а при распознавании сигнала отбоя абонентского устройства стороны, имеющей полномочия на совершение транзакции, проверяющая сторона устанавливает факт невыполнения условия транзакции.

В шестом аспекте изобретение относится к способу применения сигнала отбоя и сигнала ответа в автоматически коммутируемых телефонных сетях в качестве фактора идентификации стороны, инициирующей транзакцию, в котором

(а) используют абонентское устройства стороны, проверяющей транзакцию, имеющего абонентский адрес и имеющего возможность инициирования сигнала вызова и распознавания сигнала отбоя и сигнала ответа;

(б) используют автоматически коммутируемую телефонную сеть с подключенным к ней абонентским устройством стороны, проверяющей транзакцию, причем упомянутая автоматически коммутируемая телефонная сеть имеет возможность передачи сигнала вызова, сигнала отбоя, сигнала ответа и адреса вызывающего абонента;

(в) используют абонентское устройство стороны, имеющей полномочия на совершение транзакции, имеющего абонентский адрес и имеющего возможность приема сигнала вызова и абонентского адреса вызывающего абонента, отправки сигнала отбоя и сигнал;

в котором при распознавании сигнала ответа абонентского устройства стороны, имеющей полномочия на совершение транзакции, проверяющая сторона идентифицирует сторону, инициирующую транзакцию в качестве стороны, имеющей полномочия на совершение транзакции, а при распознавании сигнала отбоя абонентского устройства стороны, имеющей полномочия на совершение транзакции, проверяющая сторона идентифицирует сторону, инициирующую транзакцию в качестве стороны, не имеющей полномочия на совершение транзакции.

КРАТКОЕ ОПИСАНИЕ ЧЕРТЕЖЕЙ

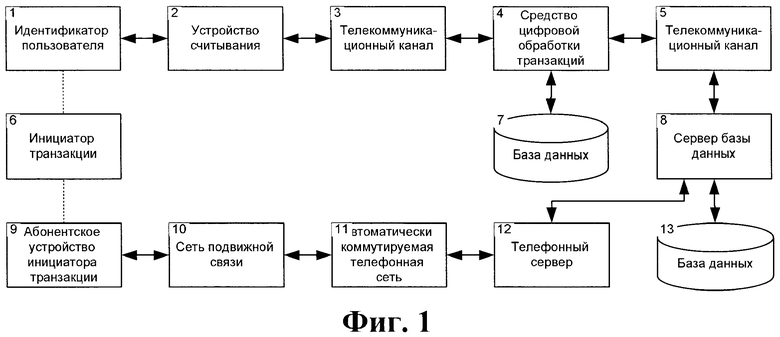

На фиг.1 изображена блок-схема одного из вариантов осуществления системы проверки, согласно изобретению с использованием сотового телефона в качестве абонентского устройства уполномоченной стороны.

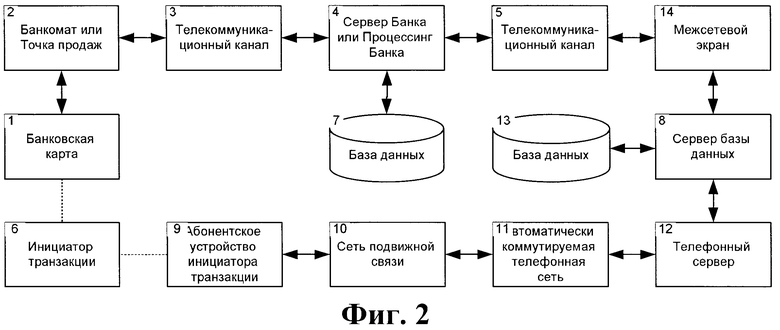

На фиг.2 изображена блок-схема, иллюстрирующая применение изобретения для проверки транзакций, в которых в качестве носителя идентификатора инициирующей стороны используют пластиковую карту с магнитной полосой.

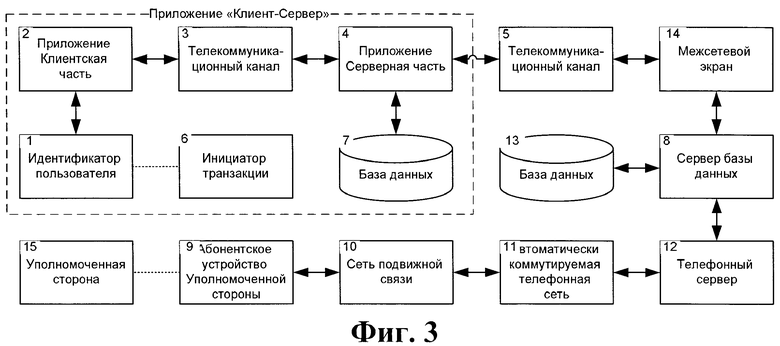

На фиг.3 изображена блок-схема, иллюстрирующая применение изобретения для проверки транзакций, в которых инициирующая сторона идентифицируется в электронной среде посредством исполняемой программы в системе "Банк-Клиент".

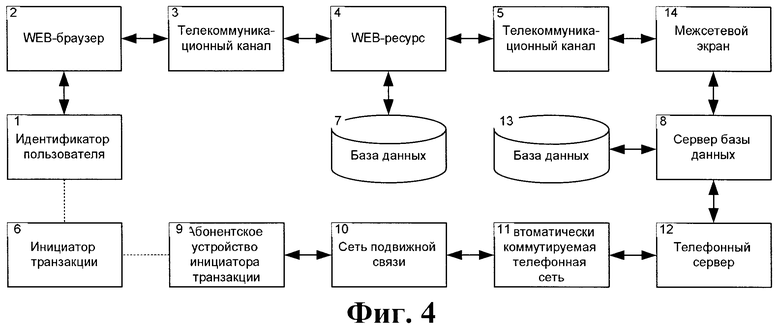

На фиг.4 изображена блок-схема, иллюстрирующая применение изобретения во всемирной сети для проверки транзакций, объектом которых является факт авторства инициатора транзакции.

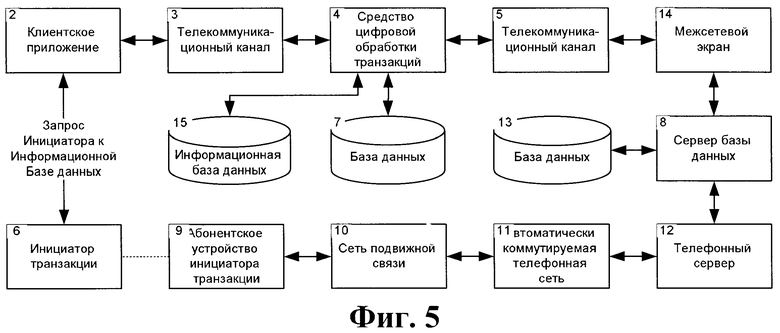

На фиг.5 изображена блок-схема, иллюстрирующая применение изобретения для проверки транзакций, условием которых является наличие у инициатора транзакции прав на использование программного продукта или наличия у инициатора транзакции прав на доступ к информации.

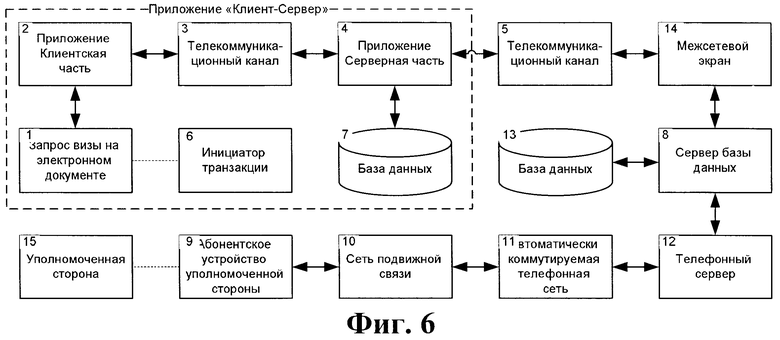

На фиг.6 изображена блок-схема, иллюстрирующая применение изобретения для проверки транзакций, условием которых является авторство инициатора транзакции по отношению к электронному документу. Фиг.6 иллюстрирует применение изобретения как самостоятельно, так и дополнительно к электронной подписи.

На фиг.7 изображена блок-схема, иллюстрирующая применение изобретения для проверки транзакций, условием которых является наличие у инициатора прав на совершение действия с автомобилем.

На фиг.8 показан алгоритм работы одного из вариантов осуществления системы.

На фиг.9 наглядно показаны стороны, участвующие в транзакции на примере одного из вариантов осуществления системы при использовании в банковском секторе.

ОПИСАНИЕ ПРЕДПОЧТИТЕЛЬНЫХ ВАРИАНТОВ ОСУЩЕСТВЛЕНИЯ

Нижеприведенные примеры осуществления даются только в целях наглядного пояснения сущности изобретения и ни в коем случае не должны быть истолкованы как ограничивающие объем притязаний в том виде, как они изложены в приведенной ниже формуле изобретения. Специалисту будут очевидны дополнения, модификации и замены элементов устройств, стадий и режимов способов эквивалентными элементами, стадиями и режимами, которые, тем не менее, подлежат охране в соответствии с приведенной ниже формулой изобретения.

Пример 1

Система проверки транзакций

Как изображено на фиг.1, система проверки транзакций включает последовательно соединенные посредством телекоммуникационного канала 3 устройство считывания 2 и средство цифровой обработки транзакций 4, базу данных 7, подключенную к средству цифровой обработки транзакций 4, сервер базы данных 8, подключенный к средству цифровой обработки транзакций 4 посредством телекоммуникационного канала 5, базу данных 13, подключенную к серверу базы данных 8, сеть подвижной связи 10, соединенную с автоматически коммутируемой телефонной сетью 11, которая в свою очередь соединена с помощью абонентского устройства проверяющей стороны (не показано) с телефонным сервером 12, телефонный сервер 12 подключен к серверу базы данных 8. Инициатор транзакции 6 для работы с системой использует идентификатор пользователя 1, записанный на носителе, и мобильный телефон 9 в качестве абонентского устройства стороны, имеющей полномочия на совершение транзакции.

Для простоты в настоящем примере инициатор транзакции совпадает с уполномоченной стороной и является владельцем абонентского устройства уполномоченной стороны.

Носитель (не показан на фиг.1) идентификатора пользователя 1 представляет собой карту с магнитной полосой, транспондер, ключ к электронному замку, радио-ключ (например, ключ от автомобильной сигнализации).

Идентификатор пользователя 1 представляет собой, в частности, биометрическую характеристику пользователя 6, такую как отпечаток пальца, рисунок радужной оболочки глаза и др., или известную инициатору транзакции 6 буквенно-цифровую комбинацию (токен), в частности, ПИН, логин, пароль.

Устройство считывания 2 представляет собой, в частности, ATM (Automated Teller Machine), POS-терминал, замок с электронным ключом, противоугонную систему автомобиля, терминал моментальной оплаты, устройство биометрической идентификации или средство ввода буквенно-цифровых или только цифровых комбинаций. Устройство считывания 2 может быть размещено в зоне, открытой для доступа инициатора транзакции 6, для ввода идентификатора пользователя 1 и на любом удалении от остальных элементов системы при условии сохранения работоспособности телекоммуникационного канала 3.

Телекоммуникационный канал 3 представляет собой одну или несколько проводных или беспроводных линий связи, соединенных между собой.

Средство цифровой обработки транзакций 4 представляет собой, в частности, персональный компьютер, промышленный компьютер или другое вычислительное устройство. Средство цифровой обработки транзакций 4 выполнено с возможностью осуществления следующих функций:

(а) приема идентификатора пользователя 1 по телекоммуникационному каналу 3 от устройства считывания 2;

(б) запроса к базе данных 7 с определением идентификатора стороны, имеющей полномочия на совершение транзакции, по идентификатору стороны, инициирующей транзакцию, то есть идентификатору пользователя 1;

(в) передачи идентификатора стороны, имеющей полномочия на совершение транзакции, посредством телекоммуникационного канала 5 серверу базы данных 8.

Средство цифровой обработки транзакций 4 может быть размещено отдельно от сервера базы данных 8. В этом случае средство цифровой обработки транзакций 4 связано с сервером базы данных 8 с помощью телекоммуникационного канала 5.

Телекоммуникационный канал 5 представляет собой одну или несколько проводных или беспроводных линий связи. Телекоммуникационный канал 5 необязательно включает элементы сети Интернет и/или другие известные телекоммуникационные сети.

База данных 7 включает структуры данных, в которых идентификатор стороны, инициирующей транзакцию (то есть идентификатор пользователя 1), однозначно связан с идентификатором стороны, имеющей полномочия на совершение транзакции.

Сервер базы данных 8 представляет собой персональный компьютер, или промышленный компьютер, или другое вычислительное устройство. Сервер базы данных 8 выполнен с возможностью осуществления следующих функций:

(а) приема от средства цифровой обработки транзакций 4 идентификатора стороны, имеющей полномочия на совершение транзакции, посредством телекоммуникационного канала 5;

(б) запроса к базе данных 13 с определением абонентского адреса стороны, имеющей полномочия на совершение транзакции, по идентификатору стороны, имеющей полномочия на совершение транзакции;

(в) передачи абонентского адреса стороны, имеющей полномочия на совершение транзакции, абонентскому устройству проверяющей стороны 12.

Предполагается, что полученный абонентский адрес соответствует абонентскому устройству 9 инициатора транзакции 6.

Абонентское устройство 9 представляет собой телекоммуникационное устройство, зарегистрированное в сети подвижной связи 10, представляющее собой мобильный телефон, или сотовый телефон, или персональный цифровой помощник, или персональный компьютер, снабженный абонентским устройством, имеющим абонентский адрес в сети подвижной связи 10. Мобильный телефон находится в непосредственном доступе инициатора транзакции 6.

Сеть подвижной связи 10 представляет собой сеть сотовой связи или спутниковой связи.

Канал коммутируемой телефонной сети 11 представляет собой стационарную сеть телефонной связи или несколько таких сетей, соединенных между собой.

Телефонный сервер 12 представляет собой один или несколько модемов, персональный компьютер с платой телефонии Dialogic, промышленный компьютер с платой телефонии Dialogic, интеллектуальную платформу связи или другое телекоммуникационное устройство, выполняющее следующие функции:

(а) получение от сервера базы данных 8 абонентского адреса стороны, имеющей полномочия на совершение транзакции;

(б) инициирование исходящего вызова на полученный абонентский адрес посредством канала коммутируемой телефонной сети 11;

(в) ожидание ответа на упомянутый вызов;

(г) незамедлительный отбой вызова в случае приема вызова вызываемым абонентом;

(д) передача серверу базы данных 8 абонентского адреса и результата упомянутого вызова.

База данных 13 включает структуры данных, в которых идентификатор стороны, имеющей полномочия на совершение транзакции, однозначно соответствует абонентскому адресу стороны, имеющей полномочия на совершение транзакции.

Телефонный сервер, сервер базы данных 8 и база данных 13 располагают в одном информационном пространстве в целях обеспечения безопасности совершаемых транзакций.

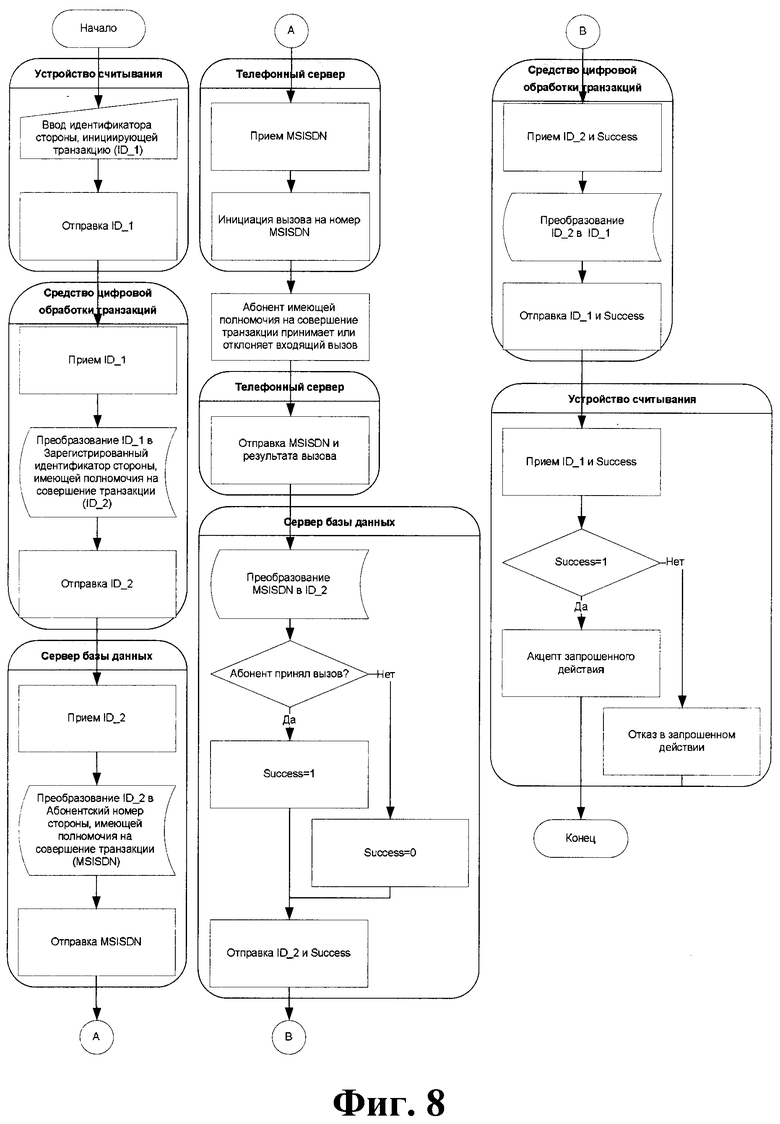

Система, изображенная на фиг.1, работает следующим образом. Как проиллюстрировано на фиг.8, инициатор транзакции 6 посредством устройства считывания 2 вводит идентификатор стороны, инициирующей транзакцию (далее ID1) Устройство считывания 2 передает ID1 в средство цифровой обработки транзакций 4. Средство цифровой обработки транзакций 4 обращается с запросом по ID1 к базе данных 7. База данных 7 преобразует ID1 в предварительно зарегистрированный идентификатор стороны, имеющей полномочия на совершение транзакции (далее ID2), и передает его в средство цифровой обработки транзакций 4. Средство цифровой обработки транзакций 4 передает ID2 серверу базы данных 8. Сервер базы данных 8 обращается с запросом по ID2 к базе данных 13. База данных 13 преобразует ID2 в абонентский номер стороны, имеющей полномочия на совершение транзакции (далее MSISDN), и передает его серверу базы данных 8. Сервер базы данных 8 передает MSISDN телефонному серверу 12. Телефонный сервер 12 инициирует вызов на мобильный телефон 9 пользователя 6. Если пользователь 6 отклоняет входящий вызов от телефонного сервера 12, то телефонный сервер 12 сообщает результат серверу базы данных 8. Если пользователь 6 принимает входящий вызов от телефонного сервера 12, то телефонный сервер 12 незамедлительно отбивает инициированный вызов и сообщает результат серверу базы данных 8. Если вызов был отклонен пользователем 6, то сервер базы данных 8 присваивает переменной Success значение "0". Если вызов был принят пользователем 6, то сервер базы данных 8 присваивает переменной Success значение "1". Сервер базы данных обращается с запросом по MSISDN к базе данных 13. База данных 13 производит преобразование MSISDN в ID2 и передает его серверу базы данных 8. Сервер базы данных 8 передает ID2 и значение переменной Success средству цифровой обработки транзакций 4. Средство цифровой обработки транзакций 4 обращается с запросом по ID2 к базе данных 7. База данных 7 производит преобразование ID2 в ID1 и передает его средству цифровой обработки транзакций 4. Средство цифровой обработки транзакций 4 передает ID1 и значение переменной Success на приемное устройство 2.

Пример 2

Применение системы проверки транзакций при проведении операций с пластиковой картой в банковском секторе

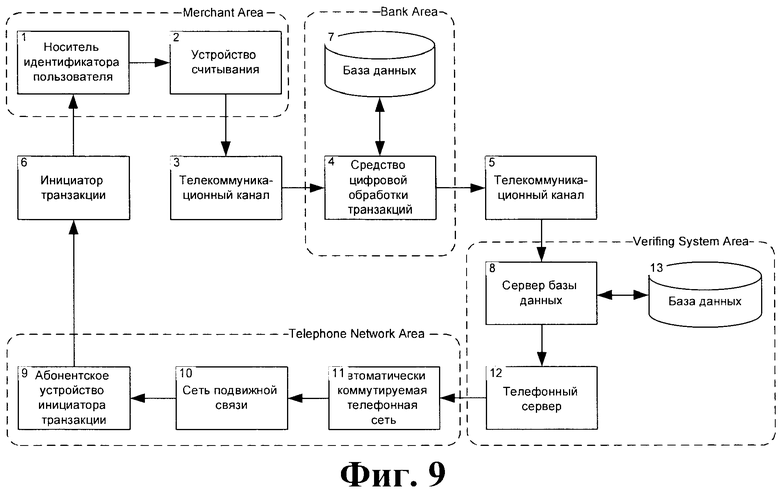

Схема системы проверки транзакций при ее использовании для проверки операций с пластиковой картой, в качестве носителя идентификатора пользователя 1, показана на фиг.9.

Для простоты предполагается, что инициатор транзакции и уполномоченная сторона совпадают. Инициатор транзакции 6 вставляет банковскую пластиковую карту (носитель идентификатора пользователя 1) в банкомат (устройство считывания 2), расположенный в зоне Merchant Area, вводит ПИН-код и дает команду банкомату на снятие наличных со своего лицевого счета. Банкомат по телекоммуникационному каналу 3 передает данные карты в процессинговый центр банка (средство цифровой обработки транзакций 4), расположенный в зоне Bank Area. Процессинговый центр 4 посредством базы данных 7 определяет ID2 по полученному идентификатору инициатора транзакции 1 и отправляет ID2 по телекоммуникационному каналу 5 серверу базы данных 8. Сервер базы данных 8 посредством базы данных 13 по полученному ID2 определяет абонентский адрес инициатора транзакции MSISDN. Сервер базы данных 8 дает команду телефонному серверу 12 произвести исходящий вызов на абонентское устройство инициатора транзакции 9. Сервер базы данных 8, база данных 13 и телефонный сервер 12 размещены в зоне Verifying System Area. Телефонный сервер 12 с помощью абонентского устройства (не показано), подключенного к стационарной телефонной сети, вызывает абонентское устройство инициатора транзакции 9. Автоматически коммутируемая телефонная сеть соединена с сетью подвижной связи 10, к которой подключено абонентское устройство инициатора транзакции 9. У инициатора транзакции 6 на абонентском устройстве 9 должна быть подключена услуга автоматического определения номера (АОН). Инициатор транзакции видит номер входящего вызова и понимает, что этот вызов исходит от проверяющей стороны. Путем ответа на входящий вызов инициатор транзакции 6 дает свое согласие на проведение транзакции путем "отбоя" вызова (отказа от приема вызова) пользователь запрещает проведение транзакции.

Таким образом, для получения ответа инициатора транзакции 6 используется только сигнальный трафик канала коммутируемой телефонной сети 11 и не используется голосовой канал связи, а подтверждением или отказом в проведении транзакции является прием вызова проверяющей стороны инициатором транзакции или соответственно отказ принять такой вызов.

Для идентификации пользователем 6 разных типов запросов авторизации сервер базы данных 8 производит исходящий вызов с разных абонентских адресов. Например, при запросе на проведение финансовой операции на сумму до 5000 рублей система производит исходящий вызов на телефон инициатора транзакции с номера +7(495)123-40-00, а в случае операции на сумму до 15000 рублей вызов с номера +7(495)123-40-02. Инициатор транзакции может для своего удобства сохранить эти телефонные номера в телефонной книге своего телефона под понятными ему названиями, например, "Платеж до 5 тыс.руб.", "Платеж до 15 тыс.руб." и т.п. Если инициатор 6 отвечает на входящий вызов, то телефонный сервер 12 незамедлительно завершает этот вызов. Далее телефонный сервер 12 сообщает серверу базы данных статус совершенного вызова (ответил пользователь 6 с указанным MSISDN на вызов или нет). Результат ответа пользователя после обратного преобразования, как показано на фиг.8, иллюстрирующей алгоритм работы системы, передается процессинговому центру. Процессинговый центр на основании полученного ответа от абонентского устройства инициатора транзакции 9 дает команду банкомату, выдавать или нет запрошенные инициатором транзакции 6 наличные.

Пример 3

Как показано на фиг.2, изобретенный фактор авторизации может использоваться дополнительно к фактору авторизации, записанному на кредитную или дебетовую банковскую карту, при снятии средств инициатором транзакции в банкомате.

Пример 4

Как показано на фиг.3, изобретенный фактор авторизации может использоваться для визирования директором предприятия малого бизнеса банковских проводок по расчетному счету предприятия заводимых бухгалтером.

Пример 5

Как показано на фиг.4, изобретенный фактор авторизации может использоваться в качестве замены паролей на нескольких WEB-pecypcax на один универсальный пароль с мобильным подтверждением.

Пример 6

Как показано на фиг.5, изобретенный фактор авторизации может использоваться для проверки наличия у инициатора транзакции прав на доступ к любым информационным системам, хранилищам информации или конкретным данным в таких хранилищах.

Пример 6

Как показано на фиг.6, изобретенный фактор авторизации может использоваться дополнительно к электронной подписи для дистанционного визирования инициатором транзакции цифровых документов.

Пример 7

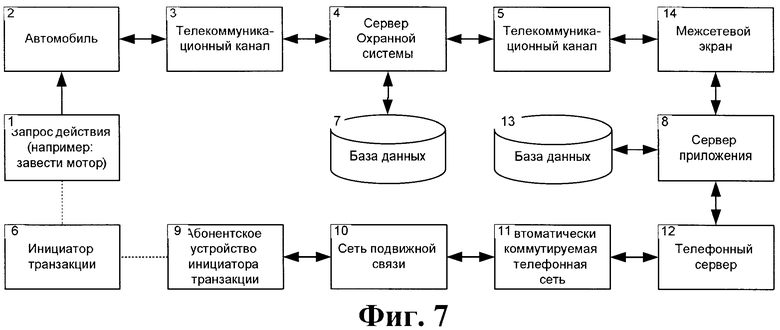

Как показано на фиг.7, изобретенный фактор авторизации может использоваться для проверки транзакций, результатом которых является приведение в действие механизма с электронным управлением, например электронного замка, системы управления автомобилем, кнопки включения компьютера, сейфа с электронным замком, видеомагнитофона и т.п.

Изобретение относится к способам и устройствам для многофакторного подтверждения транзакций с помощью телефона. Технический результат заключается в снижении времени подтверждения транзакции за счет использования фактора авторизации, который не требует использования трафика соединения в автоматически коммутируемой телефонной сети. В способе сигнал отбоя и сигнал ответа абонентского устройства, подключенного к автоматически коммутируемой телефонной сети, используют в качестве основного или дополнительного факторов идентификации личности и намерений инициатора транзакции. Система содержит хранилище данных, по меньшей мере, одно абонентское устройство автоматической коммутируемой телефонной сети, абонентское устройство стороны проверяющей транзакцию. 4 н. и 23 з.п. ф-лы, 9 ил.

1. Способ проверки согласия стороны, имеющей полномочия на совершение транзакции, на совершение транзакции стороной, инициирующей транзакцию, включающий в себя

использование абонентского устройства стороны, проверяющей транзакцию, имеющего абонентский адрес и имеющего возможность инициирования сигнала вызова и распознавания сигнала отбоя и сигнала ответа,

использование автоматически коммутируемой телефонной сети с подключенным к ней абонентским устройством стороны, проверяющей транзакцию, причем упомянутая автоматически коммутируемая телефонная сеть имеет возможность передачи сигнала вызова, сигнала отбоя, сигнала ответа и адреса вызывающего абонента,

использование абонентского устройства стороны, имеющей полномочия на совершение транзакции, имеющего абонентский адрес и имеющего возможность приема сигнала вызова и абонентского адреса вызывающего абонента, отправки сигнала отбоя и сигнала ответа и сообщения сведений о вызывающем абоненте,

использование хранилища данных, включающего в себя предварительно заданные связанные между собой идентификатор стороны, инициирующей транзакцию, и адрес абонентского устройства стороны, имеющей полномочия на совершение транзакции,

получение стороной, проверяющей транзакцию, сведений о транзакции, включающих в себя идентификатор стороны, инициирующей транзакцию, определение стороной, проверяющей транзакцию, адреса абонентского устройства стороны, имеющей полномочия на совершение транзакции, посредством поиска в хранилище данных предварительно заданного идентификатора стороны, инициирующей транзакцию, идентичного идентификатору стороны, инициирующей транзакцию, и определения соответствующего предварительно заданного адреса абонентского устройства стороны, имеющей полномочия на совершение транзакции, и

инициирование сигнала вызова на абонентское устройство стороны, имеющей полномочия на совершение транзакции, с помощью абонентского устройства стороны, проверяющей транзакцию,

в котором при распознавании сигнала ответа абонентского устройства стороны, имеющей полномочия на совершение транзакции, проверяющая сторона идентифицирует сторону, имеющую полномочия на совершение транзакции, в качестве согласной на совершение транзакции, а при распознавании сигнала отбоя абонентского устройства стороны, имеющей полномочия на совершение транзакции, проверяющая сторона идентифицирует сторону, имеющую полномочия на совершение транзакции, в качестве не согласной на совершение транзакции.

2. Способ по п.1, в котором получают идентификатор стороны, инициирующей транзакцию, выбранный из группы, состоящей из персонального идентификационного номера, логина, пароля, номера платежной банковской карты, радиочастотной метки и биометрического параметра.

3. Способ по п.2, в котором радиочастотную метку считывают с транспондера.

4. Способ по любому из пп.1-3, в котором используют автоматически коммутируемую телефонную сеть, включающую в себя, по меньшей мере, одну сеть подвижной телефонной связи.

5. Способ по п.4, в котором сеть подвижной телефонной связи представляет собой сеть стандарта GSM.

6. Способ по п.5, в котором на абонентское устройство стороны, имеющей полномочия на совершение транзакции, дополнительно отправляют сообщение, выбранное из группы, состоящей из сообщения службы коротких сообщений (sms), sms нулевого класса, сообщения службы мультимедийных сообщений (mms) и сообщения службы двунаправленной сеансовой передачи неструктурированных данных дополнительных услуг (ussd), причем используют абонентское устройство упомянутой сети подвижной телефонной связи, имеющее возможность приема и сообщения упомянутых sms, mms и ussd.

7. Способ по п.1, в котором используют абонентское устройство стороны, имеющей полномочия на совершение транзакции, представляющее собой телекоммуникационное устройство, выбранное из группы, состоящей из мобильного телефона, сотового телефона, персонального цифрового помощника и персонального компьютера, снабженного GSM модемом.

8. Способ по п.6, в котором отправляют сообщение, включающее в себя сведения о транзакции, выбранные из группы, состоящей из суммы транзакции, номера счета, наименования валюты, баланса счета, времени инициирования транзакции, даты инициирования транзакции, наименования бенефициара транзакции и отпечатка электронной цифровой подписи.

9. Способ по п.1, в котором инициируют голосовой вызов или видеовызов.

10. Способ по п.1, в котором идентификатор стороны, инициирующей транзакцию, считывают с устройства, выбранного из группы, состоящей из считывателя магнитных карт, сканера штрих-кода и считывателя радиочастотной метки.

11. Способ по п.1, в котором сведения о транзакциях дополнительно включают в себя сведения, выбранные из группы, состоящей из суммы транзакции, номера счета, наименования валюты, баланса счета, времени инициирования транзакции, даты инициирования транзакции, наименования бенефициара транзакции и отпечатка электронной цифровой подписи.

12. Способ по п.1, в котором совершают транзакцию, выбранную из группы, состоящей из денежного платежа, перевода ценных бумаг, подтверждения аутентичности приватных сведений и подтверждения регистрации на web-сайте.

13. Способ по п.1, в котором используют абонентское устройство стороны, имеющей полномочия на совершение транзакции, имеющее средство сообщения сведений о вызывающем абоненте, выбранное из группы, состоящей из средства воспроизведения фонограммы, средства индикации пиктограммы, средства индикации буквенно-цифровой метки и сочетания этих средств.

14. Способ по п.13, в котором средство сообщения сведений о вызывающем абоненте используют для сообщения предварительно заданных для адреса вызывающего абонента фонограммы, пиктограммы и/или буквенно-цифровой метки.

15. Автоматическая система для проверки согласия стороны, имеющей полномочия на совершение транзакции, на совершение транзакции стороной, инициирующей транзакцию, включающая в себя

первую базу данных, имеющую возможность накопления сведений о транзакции, включающих в себя идентификатор стороны, инициирующей транзакцию,

хранилище данных, включающее в себя первую базу данных и, по меньшей мере, одну вторую базу данных и размещенные в ней предварительно заданные связанные между собой идентификатор стороны, инициирующей транзакцию, и абонентский адрес абонентского устройства стороны, имеющей полномочия на совершение транзакции,

по меньшей мере, одно абонентское устройство автоматически коммутируемой телефонной сети, имеющее возможность установки соединения с абонентским устройством стороны, имеющей полномочия на совершение транзакции, передачи абонентского номера вызывающего абонента и приема сигнала отбоя и ответа,

причем упомянутый абонентский номер соответствует абонентскому устройству стороны, проверяющей транзакцию, и абонентское устройство стороны, имеющей полномочия на совершение транзакции, имеет средство сообщения сведений о вызывающем абоненте и отправки сигнала отбоя и сигнала ответа,

по меньшей мере, одно устройство считывания идентификатора стороны, инициирующей транзакцию, и

средство цифровой обработки транзакций, соединенное с устройством считывания идентификатора стороны, инициирующей транзакцию, и включающее в себя упомянутое хранилище данных и упомянутое абонентское устройство автоматически коммутируемой телефонной сети,

причем упомянутое средство цифровой обработки транзакций имеет возможность с помощью упомянутого хранилища данных накапливать сведения о транзакции в упомянутой первой базе данных и определять абонентский адрес стороны, имеющей полномочия на совершение транзакции, по идентификатору стороны, инициирующей транзакцию, и возможность с помощью упомянутого абонентского устройства сети автоматически коммутируемой телефонной сети инициировать соединение с абонентским устройством стороны, имеющей полномочия на совершение транзакции, передавать абонентский адрес вызывающего абонента и принимать сигнал отбоя и сигнал ответа, а абонентское устройство стороны, имеющей полномочия на совершение транзакции, включает в себя средство сообщения сведений о вызывающем абоненте и имеет возможность отправки сигнала отбоя и сигнала ответа.

16. Система по п.15, в котором, по меньшей мере, одно устройство считывания идентификатора стороны, инициирующей транзакцию, выбрано из группы, состоящей из считывателя магнитных карт, сканера штрих-кода и считывателя радиочастотной метки.

17. Система по п.15, в которой сведения о транзакции дополнительно включают в себя сведения, выбранные из группы, состоящей из суммы транзакции, номера счета, наименования валюты, суммы остатка на счете, времени инициирования транзакции и отпечатка электронной цифровой подписи.

18. Система по п.15, в которой абонентское устройство стороны, имеющей полномочия на совершение транзакции, имеет возможность сообщения сведений о вызывающем абоненте с помощью предварительно заданных для адреса вызывающего абонента фонограммы, пиктограммы и/или буквенно-цифровой метки.

19. Система по п.15, в которой средство цифровой обработки транзакций включает в себя арифметико-логическое устройство, имеющее средства ввода-вывода.

20. Система по п.19, в которой арифметико-логическое устройство представляет собой программируемую логическую интегральную схему.

21. Система по п.15, в которой хранилище данных представляет собой электронный цифровой носитель, имеющий электронный интерфейс ввода-вывода.

22. Система по п.21, в которой упомянутый электронный цифровой носитель выбран из группы, состоящей из накопителя на жестких магнитных дисках, электронной микросхемы с комплементарной логикой на транзисторах типа металл-оксид-полупроводник (КМОП) и электрически стираемого перепрограммируемого постоянного запоминающего устройства.

23. Система по п.15, в которой хранилище данных представляет собой программно-аппаратный комплекс, включающий в себя сервер и систему управления базой данных.

24. Узел автоматической системы для проверки согласия стороны, имеющей полномочия на совершение транзакции, на совершение транзакции стороной, инициирующей транзакцию, включающий в себя

по меньшей мере, одно средство ввода сведений о транзакции от устройства считывания идентификатора стороны, инициирующей транзакцию,

по меньшей мере, одно абонентское устройство сети автоматически коммутируемой телефонной сети, имеющее возможность установки соединения с абонентским устройством стороны, имеющей полномочия на совершение транзакции, передачи абонентского номера вызывающего абонента и приема сигнал отбоя и ответа,

причем упомянутый абонентский номер соответствует абонентскому устройству стороны, проверяющей транзакцию, и абонентское устройство стороны, имеющей полномочия на совершение транзакции, имеет средство сообщения сведений о вызывающем абоненте и отправки сигнала отбоя и сигнала ответа, и

средство управления упомянутым, по меньшей мере, одним абонентским устройством, соединенное с упомянутым, по меньшей мере, одним средством ввода сведений о транзакции и включающее в себя, по меньшей мере, одну базу данных, включающую в себя идентификатор стороны, инициирующей транзакцию, и соответствующий ему зарегистрированный идентификатор стороны, имеющей полномочия на совершение транзакции, зарегистрированный идентификатор стороны, имеющей полномочия на совершение транзакции и соответствующий ему абонентский номер стороны, имеющей полномочия на совершение транзакции, сведения о транзакции, включающие в себя идентификатор стороны, инициирующей транзакцию, и соответствующий им статус транзакции,

причем упомянутое средство управления, по меньшей мере, одним абонентским устройством, имеет возможность внесения в упомянутую, по меньшей мере, одну базу данных сведений о транзакции при поступлении сведений о транзакции на упомянутое, по меньшей мере, одно средство ввода сведений о транзакциях и последующего определения зарегистрированного идентификатора стороны, имеющей полномочия на совершение транзакции, по идентификатору стороны, инициирующей транзакцию, и абонентского номера стороны, имеющей полномочия на совершение транзакции, по зарегистрированному идентификатору стороны, имеющей полномочия на совершение транзакции, вызова абонентского номера стороны, имеющей полномочия на совершение транзакции, и записи статуса транзакции при получении сигнала отбоя или сигнала ответа.

25. Узел автоматической системы для проверки согласия стороны, имеющей полномочия на совершение транзакции, совершение транзакции стороной, инициирующей транзакцию, включающий в себя

по меньшей мере, одно средство ввода сведений о транзакции от устройства считывания идентификатора стороны, инициирующей транзакцию,

по меньшей мере, одно абонентское устройство автоматически коммутируемой телефонной сети, имеющее возможность инициации соединения с абонентским устройством стороны, имеющей полномочия на совершение транзакции, передачи абонентского номера вызывающего абонента и приема сигнала отбоя и ответа,

причем упомянутое абонентское устройство стороны, имеющей полномочия на совершение транзакции, имеет возможность сообщения сведений о вызывающем абоненте и передачи сигнала отбоя и сигнала ответа,