Область техники

Настоящее изобретение относится к способу и системе электронного перевода средств получателю и снятию таких средств без необходимости для получателя иметь банковскую карточку или банковский счет.

Уровень техники

За последнее время резко увеличилось число клиентов автоматических кассовых машин (АКМ) и использование ими сетей АКМ. Вместо того, чтобы иметь с собой достаточную сумму наличными, большинство клиентов носят меньше наличных в расчете на доступ к наличным через АКМ, которые обычно удобно расположены.

Несмотря на выгоды и удобства, предоставляемые АКМ, значительное число людей, в особенности в развивающихся странах и сельских районах, не являются клиентами какого-либо банка или финансового учреждения и, следовательно, не имеют счетов или банковских карточек для получения наличных через АКМ. Многие их них часто оказываются в затруднительном положении и просят денег у третьих лиц, будь то друзья, сослуживцы, члены семьи и т.д., которые предпочитают переводить средства не являющемуся клиентом банка лицу, в особенности когда стороны находятся на удалении друг от друга.

Кроме того, клиенты банков могут иногда терять свои карточки, или такие карточки могут быть украдены. В таком случае эти клиенты оказываются в ситуации, когда им требуется срочно снять наличные через АКС, но это невозможно сделать без банковской карточки. В этих обстоятельства клиенты могут лишь снимать средства со своих счетов, для чего необходимо прийти в банк в часы его работы, что может быть неудобно для клиентов.

Основным критерием любой прикладной программы банковского обслуживания и ее работы является безопасность. С внедрением различных технологий в банковское дело, например банковского обслуживания по сети сотовой связи, банковского обслуживания через Интернет и дополнительных услуг, предоставляемых через АКМ, вопросы безопасности приобрели даже еще большее значение.

Принципиально важно, в особенности в случае операций, инициируемых или осуществляемых посредством мобильного устройства или компьютера, чтобы была защищена информация, которая может позволить хакерам осуществлять мошеннические операции.

Незащищенность каналов передачи SMS является одним из наиболее серьезных недостатков, препятствующих продвижению банковского обслуживания по сети сотовой связи согласно протоколу SMS, поскольку личные идентификационные номера (PIN), как правило, нельзя передавать посредством SMS из-за незасекреченности канала передачи SMS.

В основу настоящего изобретения положена задача создания способа и системы электронного перевода средств и получения таких средств получателем в безопасной среде без использования банковского счета или банковской карточки.

Раскрытие изобретения

Согласно первой особенности изобретения предложена система перевода средств со счета клиента и получения переведенных средств без использования получателем банковской карточки, содержащая:

модуль связи для приема от терминала запросов операции (транзакции) в форме запросов перевода средств без использования карточки и запросов снятия средств без использования карточки, при этом каждый запрос перевода средств без использования карточки содержит сумму, переводимую получателю, номер мобильного телефона получателя, а также зашифрованный код доступа, который зашифровывается в терминале после ввода клиентом кода доступа через терминал, а каждый запрос снятия средств без использования карточки содержит код снятия, код доступа и необязательно снимаемую сумму, введенную получателем через терминал;

модуль кода доступа для дешифрования принимаемого зашифрованного кода доступа и определения надежности (стойкости) кода доступа после приема запроса перевода средств без использования карточки;

модуль обработки платежей для списания со счета клиента и зачисления на объединенный счет для операций без использования карточки переводимой суммы, если установлено, что код доступа является надежным;

модуль генерации кода для генерации кода снятия, соответствующего запросу перевода средств без использования карточки, если установлено, что код доступа является надежным;

при этом модуль связи должен передавать код снятия после его генерации только на мобильный телефон получателя.

Обычно модуль генерации кода должен быть способен дополнительно генерировать контрольный код, соответствующий запросу перевода средств без использования карточки, если установлено, что код доступа является надежным, а модуль связи должен дополнительно передавать контрольный код терминалу, чтобы тем самым предоставить клиенту доступ к контрольному коду в целях осуществления запросов или операций.

Каждый запрос перевода средств без использования карточки может необязательно содержать сведения об операции, включая номер счета клиента или идентификатор операции для идентификации счета, с которого должны быть переведены средства.

Терминалом, от которого принят запрос перевода средств без использования карточки, может являться терминал для самообслуживания, такой как автоматическая кассовая машина (АКМ) или компьютер, или мобильное устройство связи, в котором применяется платформа прикладной программы банковского обслуживания.

Терминалом, от которого система принимает запрос снятия средств без использования карточки, может являться АКМ.

Система предпочтительно содержит базу данных, в которой хранятся сведения о каждом запросе перевода средств без использования карточки в качестве операции перевода средств без использования карточки.

Система обычно дополнительно содержит модуль проверки правильности, который после приема модулем связи запроса снятия средств без использования карточки настроен на проверку правильности кода снятия и кода доступа, входящих в запрос снятия средств без использования карточки, исходя из ранее зарегистрированных операций перевода средств без использования карточки.

Кроме того, модуль проверки правильности может определять сумму, снимаемую получателем, или, в качестве альтернативы, когда выплачиваемая сумма входит в запрос снятия средств без использования карточки, модуль проверки правильности должен сверять правильность принимаемой снимаемой суммы с переведенной суммой на объединенном счете для операций без использования карточки.

Предпочтительно, если код снятия, код доступа и снимаемая сумма проверены или определены, модуль обработки платежей настроен на списание с объединенного счета для операций без использования карточки снимаемой суммы и передачу АКМ команды выплатить получателю снимаемую сумму, чтобы тем самым переведенные средства могли быть выплачены получателю без использования банковской карточки.

Модуль обработки платежей может дополнительно обеспечивать списание со счета клиента операционного сбора при списании со счета клиента переводимой суммы.

Система может дополнительно содержать модуль ведения счетов для периодической проверки всех операций перевода средств без использования карточки, по которым не была осуществлена соответствующая выплата, чтобы определять, не прошло ли с момента каких-либо из операций достаточно времени в соответствии с заданными правилами, и, если с момента какой-либо операции прошло достаточно времени, передавать модулю обработки платежей команду списания с объединенного счета и зачисления на счет клиента первоначально переведенной суммы и необязательно операционного сбора.

Код снятия и контрольный код могут являться одним и тем же кодом.

Согласно второй особенности изобретения предложен способ перевода средств со счета клиента и получения средств без использования получателем банковской карточки, в котором:

принимают от терминала запрос перевода средств без использования карточки, содержащий сумму, переводимую получателю, номер мобильного телефона получателя, а также зашифрованный код доступа, который зашифровывается в терминале после ввода клиентом кода доступа через терминал,

дешифруют код доступа и проверяют, является ли надежным код доступа,

и если подтверждено, что код доступа является надежным:

списывают переводимую сумму со счета клиента и начисляют на объединенный счет для операций без использования карточки,

генерируют код снятия, который соответствует запросу перевода средств без использования карточки и

передают код снятия только на номер мобильного телефона получателя.

При осуществлении способа может дополнительно генерироваться контрольный код, который соответствует запросу перевода средств без использования карточки, и передаваться терминалу, чтобы тем самым предоставить клиенту доступ к контрольному коду в целях осуществления запросов или операций.

Запрос перевода средств без использования карточки предпочтительно содержит сведения об операции, включая номер счет клиента или идентификатор операции для идентификации счета, с которого должны быть переведены средства.

Терминалом, от которого принимают запрос перевода средств без использования карточки, может являться терминал для самообслуживания, такой как автоматическая кассовая машина (АКМ), или компьютер, или мобильное устройство связи, в котором применяется платформа прикладной программы банковского обслуживания.

При осуществлении способа в базе данных предпочтительно сохраняются сведения о каждом запросе перевода средств без использования карточки в качестве операции перевода средств без использования карточки.

Способ обычно дополнительно включает шаг выплаты переведенных средств через терминал без использования банковской карточки, на которой:

принимают от терминала запрос снятия средств без использования карточки, содержащий код снятия, код доступа и необязательно снимаемую сумму, введенную получателем через устройство ввода терминала,

проверяют правильность кода снятия и кода доступа, исходя из ранее зарегистрированных операций перевода средств без использования карточки,

если проверка правильности завершена успешно, списывают снимаемую сумму или переведенную сумму с объединенного счета для операций без использования карточки и передают терминалу команду выплатить эту сумму получателю, чтобы тем самым обеспечить выплату переведенных средств без использования банковской карточки.

Терминалом, от которого система принимает запросы снятия средств без использования карточки, может являться АКМ.

Способ предпочтительно дополнительно включает осуществляемую до выплаты суммы через АКМ сверку правильности снимаемой суммы с переведенной суммой на объединенном счете для операций без использования карточки.

В качестве альтернативы, способ может дополнительно включать определение переведенной суммы и предложение получателю подтвердить, что эта сумма является выплачиваемой суммой.

Если произошел подтвержденный перевод, способ может дополнительно включать деактивацию контрольного кода и кода доступа в банковской системе.

Способ предпочтительно включает списание со счета клиента операционного сбора при списании переводимой суммы со счета клиента.

Способ может также включать периодическую проверку всех операций со средствами, которые переводились на объединенный счет для операций без использования карточки, но не были выплачены, определение, не прошло ли с момента каких-либо из операций достаточно времени в соответствии с заданными правилами, и, если с момента какой-либо операции прошло достаточно времени, списание с объединенного счета и зачисление на счет клиента первоначально переведенной суммы.

Краткое описание чертежей

Ниже изобретение более подробно рассмотрено со ссылкой на прилагаемые чертежи, на которых показано:

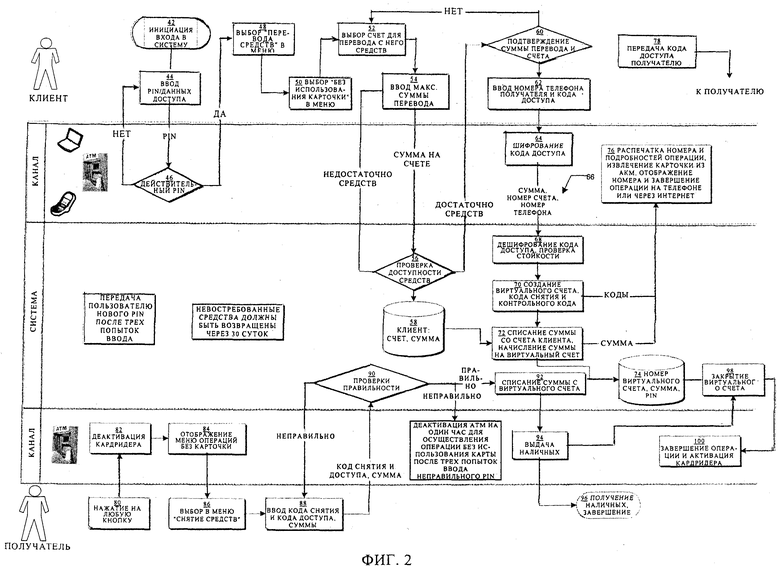

на фиг.1 схематически показана сеть, в которой применяется система согласно одному из примеров осуществления настоящего изобретения, при этом система рассчитана на перевод средств клиентом и выплату переведенных средств получателю без использования получателем банковской карточки, и

на фиг.2 показана блок-схема способа банковского обслуживания согласно одному из примеров осуществления настоящего изобретения, который обеспечивает перевод средств клиентом и их выплату получателю без использования получателем банковской карточки.

Осуществление изобретения

В настоящем изобретении предложены система и способ, позволяющие клиенту банка переводить средства с банковского счета получателя на виртуальный или временный счет, с которого получатель может снять переведенную сумму без необходимости для получателя иметь банковскую карточку или банковский счет. Переведенная сумма выплачивается получателю через терминал, например терминал для самообслуживания в виде автоматической кассовой машины (АКМ).

Предложенная в настоящем изобретении система более подробно описана со ссылкой на фиг.1. Система в целом обозначена позицией 10.

Клиент 12 банка, желающий обеспечить получателя наличными средствами, инициирует операцию перевода средств, далее именуемую операцией перевода средств без использования карточки, через терминал, например терминал для самообслуживания, такой как автоматическая кассовая машина (АКМ) 14а, компьютер 16, в котором применяется платформа прикладной программы банковского обслуживания, такая как интернет-сайт банковского обслуживания, или мобильное устройство 18 связи, в котором применяется платформа прикладной программы банковского обслуживания. Подразумевается, что компьютер 16 и мобильное устройство 18 связи могут представлять собой терминалы или устройства, которыми владеет или просто пользуется клиент 12.

Если операции перевода средств без использования карточки инициируется посредством АКМ 14a, клиент 12 должен поместить банковскую карточку устройство считывания карточек (кардридер) АКМ 14а и ввести личный идентификационный номер (PIN), соответствующий банковской карточке. АКМ 14 настроен на то, чтобы посредством различных экранных дисплеев АКМ предлагать пользователю выбрать операцию без использования карточки, выбрать счет или ввести номер счета, с которого должен быть осуществлен перевод, переводимую сумму, а также номер мобильного телефона получателя 20. Клиент 12 также должен выбрать и ввести код доступа, который должен использоваться получателем 20 для получения переведенных средств через АКМ 14b.

По меньшей мере переводимая сумма, номер мобильного телефона получателя, код доступа в зашифрованном виде входят в запрос перевода средств без использования карточки, который генерируется в АКМ 14a и передается системе 10.

Платформа прикладной программы банковского обслуживания, будь то интернет-сайт банковского обслуживания, применяемый в компьютере 16, или мобильная прикладная программа банковского обслуживания, доступ к которой осуществляется посредством мобильного устройства 18 связи, аналогичным образом предлагает клиенту 12 выбрать или ввести упомянутый выше номер счета, с которого должен быть осуществлен перевод, переводимую сумму, номер мобильного телефона получателя 20, а также код доступа, который должен использоваться получателем 20 для получения переведенных средств через АКМ 14b.

Кодом доступа может являться, например, цифровой или буквенно-цифровой код. Обычно прикладная программа банковского обслуживания должна задавать длину кода доступа.

АКМ 14a, компьютер 16 или мобильное устройство 18 связи настроено на передачу системе 10 этих сведений об операции, т.е. суммы, переводимой получателю, номера мобильного телефона получателя и кода доступа. АКМ 14a, компьютер 16 или мобильное устройство 18 связи содержит модуль шифрования, входящий в платформу или прикладные программы банковского обслуживания, выполняемые в соответствующих терминалах, который шифрует код доступа после ввода клиентом кода доступа, но до его передачи системе 10. Код доступа должен быть зашифрован, чтобы гарантировать, что код доступа не будет передан системе 10 по незащищенному каналу.

Запрос перевода средств без использования карточки также содержит сведения об операции, которые могут включать номер счета клиента или идентификатор операции, например регистрационную запись об операции для идентификации счета, с которого должны быть переведены средства. Специалисты в данной области техники учтут, что номер счета клиента не обязательно должен входить в запрос операции, поскольку проверка личности клиента и выбор соответствующего счета и(или) выверка средств на счете обычно происходит до начала конкретной операции во время сеанса обработки операций. Следовательно, номер счета связан с регистрационной записью об операции и не должен передаваться в каждом сообщении, которым обмениваются терминал и банковская система.

Также подразумевается, что запрос перевода средств без использования карточки может, но необязательно должен представлять собой одно сообщение. Например, АКМ 14a или платформа прикладной программы банковского обслуживания может предложить клиенту 12 ввести номер мобильного телефона получателя только после того, как система 10 удостоверилась в том, что клиент 12 располагает достаточными средствами для перевода оговоренной денежной суммы. Соответственно, номер телефона может быть передан системе 10 в качестве отдельного сообщения.

Система 10 содержит различные модули, служащие для осуществления ее функциональных возможностей и подробно описанные далее.

Термин "модуль" в контексте описания означает идентифицируемую часть кода, вычислительные или исполняемые команды, данные или вычислительный объект для выполнения конкретной функции, операции, обработки или процедуры. Модуль не обязательно реализован программно, а он может быть реализован программно, аппаратно или в виде сочетания программной и аппаратной реализации. Кроме того, модули необязательно должны быть объединены в одном устройстве.

Модуль 22 связи входит в систему 10 и настроен на прием запросов операции в форме описанных выше запросов перевода средств без использования карточки от любого терминала 14a, 16 или 18. Модуль 22 связи также должен принимать запросы снятия средств без использования карточки от терминала для самообслуживания, который представлен на фиг.1 в виде АКМ 14b.

Запрос снятия средств без использования карточки, принимаемый системой 10, генерируется АКМ 14b после того, как получатель 20 вводит данные в АКМ 14b после инициации операции снятия средств без использования карточки. Обычно запрос снятия средств без использования карточки содержит следующие данные, введенные получателем через АКМ 14b: код снятия, код доступа и необязательно снимаемую сумму.

Модуль 22 связи дополнительно настроен на передачу данных или команд любому терминалу, в особенности в ответ на запросы, обращения и(или) другие принимаемые данные.

Модуль 22 связи осуществляет начальную обработку принимаемых запросов и настроен на взаимодействие с различными терминалами. Модуль 22 связи также может обеспечивать различные модули необходимыми возможностями взаимодействия с целью выполнения тем самым некоторых из их функций.

Система 10 дополнительно содержит модуль 24 кода доступа, служащий для дешифрования принимаемого зашифрованного кода доступа и определения надежности кода доступа. Надежность (стойкость) кода доступа зависит, например, от того, образуют ли некоторые цифры кода числовую последовательность, или являются ли одинаковыми следующие подряд цифры.

Модуль 26 обработки платежей осуществляет перевод средств между различными банковскими счетами. Например, модуль 26 обработки платежей списывает переводимую сумму с выбранного счета клиента и зачисляет ее на объединенный счет для операций без использования карточки после проверки правильности запроса перевода средств без использования карточки. Модуль 26 обработки платежей также должен выплачивать через АКМ в виде наличных средства с объединенного счета для операций без использования карточки после проверки правильности запроса снятия средств без использования карточки. Кроме того, модуль 26 обработки платежей может переводить средства обратно на счет клиента, если операция перевода средств без использования карточки аннулирована или отменена, например, путем взаимодействия с клиентом или автоматически на основании заданных правил.

Модуль 26 обработки платежей дополнительно настроен на списание со счета клиента операционного сбора при списании со счета клиента переводимой суммы, зачисляемой на объединенный счет. При некоторых обстоятельствах эти операционные сборы также могут переводиться обратно на счет клиента.

Объединенный счет для операций без использования карточки представляет собой единый объединенный счет, который ведется и управляется как таковой. Различные переводы, осуществляемые на счет, могут быть идентифицированы по ссылочному номеру, который соответствует каждому запросу перевода средств без использования карточки. Как упомянуто далее, в базе данных хранятся соответствующие сведения, касающиеся запроса перевода и запросов снятия средств без использования карточки.

Поскольку создается, ведется и осуществляется управление лишь единственным счетом, система и способ согласно настоящему изобретению являются экономически эффективными и не требующими больших затрат времени. В отличие от этого, если бы приходилось открывать новый временный/виртуальный счет для каждого перевода, осуществляемого со счета клиента, управление таким счетом от создания до закрытия вызывало бы огромное напряжение возможностей банковских учреждений, использующих систему, что приводило бы к увеличению затрат времени на операции и расходов клиентов.

Система также содержит модуль 28 генерации кода для генерации кода снятия и контрольного кода, соответствующего операции перевода средств без использования карточки, как это упомянуто выше. Генерируемый код снятия обычно представляет собой десятизначное число, которое система 10 передает на номер мобильного телефона получателя и которое использует получатель 20 для снятия переведенных средств. Контрольный код также может представлять собой десятизначное число, предоставляемое клиенту 12 на подтверждающей операцию квитанции, которую распечатывает АКМ 14a, или на веб-сайте на дисплее компьютера 16 или мобильного телефона 18, в котором применяется платформа банковского обслуживания по сети сотовой связи. Подразумевается, что в одном из примеров осуществления код снятия и контрольный код могут представлять собой одно и то же число.

Модуль 28 генерации кода генерирует эти числа после проверки правильности операции, т.е. в момент списания суммы со счета клиента и начисления на объединенный счет для операций без использования карточки.

Для проверки правильности операций снятия средств без использования карточки и ведения учета код снятия и контрольный код, код доступа, выбранный клиентом, сумма, переведенная на объединенный счет для операций без использования карточки, и(или) номер мобильного телефона получателя хранятся в хранилище данных, проиллюстрированном как база 30 данных, доступ к которой по мере необходимости осуществляют различные модули системы 10.

Модуль 32 проверки правильности системы 10 настроен на сверку запроса снятия средств без использования карточки с ранее зарегистрированной операцией перевода средств без использования карточки. При сверке запроса снятия средств без использования карточки модуль 32 проверки правильности взаимодействует с базой 30 данных и сравнивает код снятия и код доступа, входящие в запрос снятия средств без использования карточки, с данными ранее зарегистрированного запроса перевода средств без использования карточки, который был выполнен. Код снятия, принимаемый от получателя 20, используется для идентификации записи в базе 30 данных. Если установлено, что код доступа является таким же, как и один из кодов доступа, хранящихся в базе 30 данных для сравнения с кодом снятия, и в одном из вариантов осуществления снимаемая сумма является такой же, как и соответствующая сумма, переведенная на объединенный счет, модуль 32 проверки правильности взаимодействует с модулем 26 обработки платежей для списания снимаемой суммы с объединенного счета для операций без использования карточки и передачи указания АКМ 14b выплатить получателю 20 снимаемую сумму в виде наличности, чтобы тем самым переведенные средства были выплачены получателю 20 без использования банковской карточки.

Подразумевается, что система может дополнительно или в качестве альтернативы быть рассчитана на то, чтобы разрешать получателю 20 запрашивать только частичную выплату средств, переведенных на объединенный счет.

Система 10 также содержит модуль 34 ведения счетов, настроенный на контроль операций перевода средств без использования карточки и операций снятия средств без использования карточки, исходя из предварительно установленных правил. В одном из вариантов осуществления модуль 34 ведения счетов должен периодически проверять все операции перевода средств без использования карточки, по которым не была осуществлена соответствующая выплата. Если с момента операции перевода прошло достаточно времени в соответствии с заданными правилами, например более 30 суток, модуль 34 ведения счетов взаимодействует с модулем 26 обработки платежей и дает указание этому модулю 26 списать с объединенного счета и зачислить на счет клиента сумму, первоначально переведенную на объединенный счет.

Модуль 34 ведения счетов также может быть настроен на деактивацию кода снятия и кода доступа после выплаты средств получателю 20.

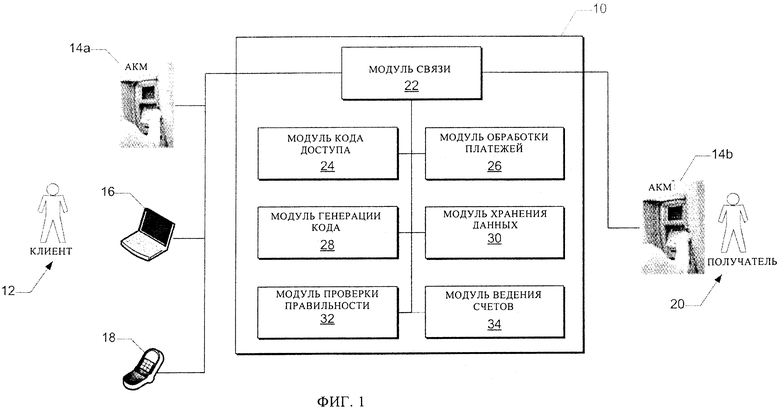

Рассмотрим фиг.2, на которой показана блок-схема 40, иллюстрирующая способ перевода средств с банковского счета клиента и выплаты средств в виде наличности получателю, который не использует банковскую карточку или не имеет банковского счета. Этот способ может необязательно применяться в системе 10, показанной на фиг.1.

Для удобства способ, проиллюстрированный блок-схемой на фиг.1, описан со ссылкой на систему и соответствующие компоненты, показанные на фиг.1. На блок-схеме 40 обозначены шаги, осуществляемые клиентом 12, получателем 20, различными каналами, т.е. терминалами (АКМ 14a, 14b и платформами прикладной программы банковского обслуживания, используемыми через веб-сайт банковского обслуживания в компьютере 16 и мобильных телефонах 18), а также системой 10.

Клиент 12 инициирует операцию перевода средств без использования карточки посредством канала, которым может являться терминал для самообслуживания, такой как АКМ 14a или платформа прикладной программы банковского обслуживания на веб-сайте, доступ к которому осуществляется посредством вычислительного устройства или мобильной прикладной программы банковского обслуживания. Клиент 12 инициирует операцию путем входа в прикладную программу банковского обслуживания или помещения своей банковской карточки в устройство считывания карточек АКМ 14a (шаг 42). Для проверки личности клиента 12 он должен ввести PIN, соответствующий банковской карточке, или другие удостоверяющие данные для входа в систему (шаг 44), подробности которых проверяют посредством используемого канала. В случае неверного ввода клиентом 12 PIN или удостоверяющих данных для входа в систему операция может быть отменена или прекращена.

После того, как установлено, что клиент 12 является действительным клиентом банка, клиент 12 выбирает операцию перевода (шаг 48), а затем осуществляет дополнительный выбор операции без использования карточки (шаг 50) посредством интерфейсов, предоставленных АКМ 14a или платформами прикладной программы банковского обслуживания, например экранных меню.

После этого клиент 12 должен выбрать счет, с которого средства должны быть переведены получателю 20 (шаг 52). Это может быть сделано путем выбора счета, отображаемого посредством интерфейсов, предоставленных АКМ 14a или платформами прикладной программы банковского обслуживания, или путем ввода номера счета.

АКМ 14a или платформа прикладной программы банковского обслуживания предлагает клиенту 12 ввести переводимую сумму (шаг 54). Банком может быть предварительно установлена максимальная сумма для такого перевода. Следовательно, если введенная сумма превышает максимальную сумму, клиенту 12 может быть предложено выбрать или ввести другую сумму.

Как проиллюстрировано шагом 56, номер счета и переводимую получателю сумму передают системе 10, в которой осуществляется проверка доступности средств. Эта предварительная проверка может осуществляться путем доступа к хранилищу данных банковских счетов, в котором хранятся новейшие сведения о счетах всех клиентов банка (шаг 58). Если доступных средств недостаточно, АКМ 14a или платформа прикладной программы банковского обслуживания предлагает клиенту 12 ввести новую переводимую сумму. В качестве альтернативы операция может быть прекращена.

После того, как установлено, что на выбранном счете достаточно средств для осуществления перевода (шаг 60), клиенту 12 также посредством интерфейсов, предоставленных АКМ 14a или платформами прикладной программы банковского обслуживания, предлагается ввести номер мобильного телефона получателя и код доступа (аналогичный PIN). Клиент 12 вводит номер мобильного телефона получателя, а также код доступа, как это проиллюстрировано шагом 62.

Модуль шифрования АКМ 14a или платформа прикладной программы банковского обслуживания сначала шифрует код доступа, введенный клиентом 12 (шаг 64), а затем передает банковской системе 10 (шаг 66) номер счета клиента, с которого должен быть осуществлен перевод (необязательно), переводимую получателю сумму, номер мобильного телефона получателя, а также зашифрованный код доступа. Эти сведения обычно передаются в форме одного запроса перевода средств без использования карточки, хотя запрос может представлять собой несколько сообщений или сеансов передачи.

Как упомянуто выше, номер счета клиента необязательно входит в запрос перевода средств без использования карточки. В качестве альтернативы в запрос может входить идентификатор операции, связанный со счетом клиента или соответствующий ему. В качестве альтернативы для установления соответствия между запросом и конкретным номером счета может использоваться сам сеанс обработки операции.

Модуль 22 связи принимает запрос перевода средств без использования карточки, из которого извлекается зашифрованный код доступа. Затем этот код доступа дешифруется модулем 24 кода доступа и проверяется стойкость кода доступа (шаг 68). Как упомянуто, может быть запрещено, чтобы код доступа содержал последовательности чисел, такие как 123456, и(или) чтобы следующие подряд цифры были одинаковыми, например 112233.

После того, как установлено, что код доступа является надежным, модуль 28 генерации кода генерирует код снятия в форме десятизначного числа и контрольный код, соответствующий операции (шаг 70). Контрольный код ставится в соответствие переводу, который осуществляется модулем 26 обработки платежей, и с ранее выбранного счета клиента списывается, а на объединенный счет для операций без использования карточки начисляется переводимая сумма (шаг 72).

Одновременно со счета клиента списывается операционный сбор.

Как проиллюстрировано шагом 74, по меньшей мере контрольный код, код доступа и переводимая сумма хранятся в хранилище данных объединенного счета. Кроме того, контрольный код ставится в соответствие коду снятия и номеру мобильного телефона получателя, и эти сведения также могут храниться в хранилище данных объединенного счета, представленном на фиг.1 как база 30 данных.

После того, как произошел перевод средств со счета клиента на объединенный счет, клиенту предоставляется подтверждающая операцию квитанция через АКМ в случае его использования. На подтверждающей операцию квитанции напечатан контрольный код, сумма операции и по меньшей мере часть номера счета. Если для осуществления перевода клиентом используется платформа прикладной программы банковского обслуживания, упомянутые сведения будут отображены для пользователя посредством вычислительного устройства 16 или мобильного телефона 18. Клиент может иметь возможность сохранить или распечатать эти сведения (шаг 76).

После этого клиент 12, который осуществил перевод, располагает контрольным кодом операции, который может использоваться в целях запросов или операций. Клиент 12 также должен знать или иметь выбранный код доступа. С другой стороны, получателю 20 предоставляется код снятия. Чтобы снять переведенные средства с объединенного счета, получателю 20 также необходим код доступа, выбранный клиентом 12, и должна быть сообщена переведенная и, следовательно, получаемая сумма. В подтверждающей операцию квитанции или посредством интерфейсов АКМ и(или) платформ прикладной программы банковского обслуживания клиенту сообщается, чтобы он связался с получателем и сообщил ему код доступа. В этом сообщении клиенту 12 настоятельно рекомендуется не передавать получателю код доступа посредством службы коротких сообщений (SMS). Это объясняется тем, что канал передачи SMS является открытым и может быть атакован хакерами с целью получения такой информации (шаг 78).

Кроме того, модуль 22 связи системы 10 автоматически генерирует сообщение, которое передается на номер мобильного телефона получателя 20 (не показан). В этом сообщении содержится код снятия, генерированный модулем 28 генерации кода системы 10.

После этого получатель 20 располагает всеми необходимыми сведениями для снятия переведенных клиентом средств в виде наличности через АКМ.

Чтобы инициировать операцию снятия средств без использования карточки на терминале для самообслуживания в виде АКМ 14b, получатель 20 должен сначала активировать АКМ 14b путем нажатии на любую кнопку. Это необходимо, поскольку получатель 20 не может активировать АКМ путем помещения банковской карточки в устройство считывания карточек АКМ 14b (шаг 80). При нажатии на любую кнопку АКМ 14b деактивирует свое устройство считывания карточек (шаг 82) и переходит к отображению на дисплее меню операций без использования карточки (шаг 84). Затем получатель выбирает в меню на дисплее пункт снятия средств без использования карточки (шаг 86), после чего получателю 20 предлагается ввести код снятия, ранее переданный получателю 20 посредством SMS, а также код доступа, который получатель 20 должен был получить от клиента 12. После того, как получатель 20 введет код снятия и код доступа (шаг 88), АКМ генерирует запрос снятия средств без использования карточки для передачи принимающему его модулю 22 связи системы 10. Модуль 22 связи взаимодействует с модулем 32 проверки правильности АКМ, который проверяет правильность кода снятия и кода доступа, исходя из ранее зарегистрированной операции перевода средств без использования карточки (шаг 90).

Способ может включать стадию, на которой АКМ дополнительно сообщает получателю переводимую сумму, а модуль 32 проверки правильности системы 10 затем проверяет, соответствует ли эта сумма переведенной сумме. В качестве альтернативы АКМ может узнавать переведенную сумму в базе 30 данных системы 10 и сообщать получателю 20, что переведенная сумма может быть получена.

После того, как проверка успешно завершена, модуль 26 обработки платежей осуществляет перевод путем списания снимаемой суммы с объединенного счета для операций без использования карточки и передачи указания АКМ выплатить получателю 20 сумму наличными (шаг 92).

Тем самым, получатель 20 может снять переведенные средства без использования банковской карточки.

После того, как переведенная сумма выплачена получателю 20 посредством АКМ 14b (шаг 94), и он снял наличные (шаг 96), система, например модуль 34 ведения счетов, деактивирует контрольный код и(или) код снятия, а также код доступа в центральной банковской системе (шаг 98).

Способ может дополнительно включать стадию, на которой модуль 34 ведения счетов периодически проверяет все операции перевода средств без использования карточки, по которым не были осуществлены выплаты, определяет, не прошло ли с момента каких-либо из операций достаточно времени в соответствии с заданными правилами, и, если с момента какой-либо операции прошло достаточно времени, списывает с объединенного счета и зачисляет на счет клиента первоначально переведенную сумму.

Способ дополнительно предусматривает функции управления операцией перевода средств без использования карточки. Например, клиент может отменять операцию, сообщать новый код доступа и(или) запрашивать новый код снятия.

Изобретение относится к системе и способу электронного перевода средств получателю и снятию этих средств без необходимости для получателя иметь банковскую карточку. Технический результат заключается в повышении надежности совершения транзакции за счет использования двух кодов (кода доступа и кода снятия), причем зашифрованный код доступа дешифруется для проверки его надежности и используется только в случае подтверждения его надежности. Система содержит модуль связи для приема от терминала запросов перевода средств и запросов снятия средств, при этом каждый запрос перевода средств содержит зашифрованный код доступа, который зашифровывается в терминале после ввода клиентом кода доступа через терминал, а каждый запрос снятия средств содержит код снятия и код доступа, введенные получателем через терминал, модуль кода доступа для дешифрования принимаемого зашифрованного кода доступа и определения надежности кода доступа после приема запроса перевода средств, модуль обработки платежей для списания со счета клиента и зачисления на объединенный счет переводимой суммы, если установлено, что код доступа является надежным, модуль генерации кода для генерации кода снятия, соответствующего запросу перевода средств, если установлено, что код доступа является надежным, при этом модуль связи выполнен с возможностью передачи кода снятия после его генерации только на мобильный телефон получателя. 2 н. и 22 з.п. ф-лы, 2 ил.

1. Система перевода средств со счета клиента и получения переведенных средств без использования получателем банковской карточки, содержащая:

модуль связи для приема от терминала запросов операции в форме запросов перевода средств без использования карточки и запросов снятия средств без использования карточки, при этом каждый запрос перевода средств без использования карточки содержит размер переводимой получателем суммы, номер мобильного телефона получателя, а также зашифрованный код доступа, который зашифровывается в терминале после ввода клиентом кода доступа через терминал, а каждый запрос снятия средств без использования карточки содержит код снятия и код доступа, введенные получателем через терминал,

модуль кода доступа для дешифрования принимаемого зашифрованного кода доступа и определения надежности кода доступа после приема запроса перевода средств без использования карточки,

модуль обработки платежей для списания со счета клиента и зачисления на объединенный счет для операций без использования карточки переводимой суммы, если установлено, что код доступа является надежным, и

модуль генерации кода для генерации кода снятия, соответствующего запросу перевода средств без использования карточки, если установлено, что код доступа является надежным;

при этом модуль связи выполнен с возможностью передачи кода снятия после его генерации только на мобильный телефон получателя.

2. Система по п.1, в которой модуль генерации кода выполнен с возможностью генерации контрольного кода, соответствующего запросу перевода средств без использования карточки, если установлено, что код доступа является надежным, а модуль связи выполнен с возможностью передачи контрольного кода терминалу, чтобы тем самым предоставить клиенту доступ к этому контрольному коду в целях осуществления запросов или операций.

3. Система по п.2, в которой каждый запрос перевода средств без использования карточки содержит сведения об операции, включая номер счета клиента или идентификатор операции для идентификации счета, с которого должны быть переведены средства.

4. Система по п.3, в которой терминалом, от которого принимается запрос перевода средств без использования карточки, является автоматическая кассовая машина (АКМ), или компьютер, или мобильное устройство связи, на котором применяется платформа прикладной программы банковского обслуживания.

5. Система по п.4, в которой терминалом, от которого система принимает запросы снятия средств без использования карточки, является АКМ.

6. Система по п.5, дополнительно содержащая базу данных для хранения сведений о каждом запросе перевода средств без использования карточки в качестве информации об операции перевода средств без использования карточки.

7. Система по п.6, дополнительно содержащая модуль проверки правильности, выполненный с возможностью обеспечения после приема модулем связи запроса снятия средств без использования карточки проверки правильности кода снятия и кода доступа, входящих в запрос снятия средств без использования карточки, исходя из ранее зарегистрированных операций перевода средств без использования карточки.

8. Система по п.7, в которой запрос снятия средств без использования карточки содержит размер снимаемой суммы.

9. Система по п.8, в которой модуль проверки правильности выполнен с возможностью сверки правильности принимаемой снимаемой суммы с переведенной суммой на объединенном счете для операций без использования карточки.

10. Система по п.7, в которой модуль проверки правильности выполнен с возможностью определения суммы, которая должна быть выплачена получателю.

11. Система по п.9, в которой модуль обработки платежей выполнен с возможностью при установлении правильности кода снятия кода доступа и снимаемой суммы, списания снимаемой суммы с объединенного счета для операций без использования карточки и передачи указания терминалу выплатить получателю снимаемую сумму, чтобы тем самым переведенные средства могли быть выплачены получателю без использования банковской карточки.

12. Система по п.11, в которой модуль обработки платежей выполнен с возможностью списания со счета клиента операционного сбора при списании со счета клиента переводимой суммы.

13. Система по п.12, дополнительно содержащая модуль ведения счетов для периодической проверки всех операций перевода средств без использования карточки, по которым не была осуществлена соответствующая выплата, чтобы определять, не прошло ли с момента каких-либо из операций достаточно времени в соответствии с заданными правилами, и, если с момента какой-либо операции прошло достаточно времени, передавать модулю обработки платежей команду списания с объединенного счета и зачисления на счет клиента первоначально переведенной суммы.

14. Способ перевода средств со счета клиента и получения этих средств без использования получателем банковской карточки, включающий шаги, на которых:

принимают от терминала запрос перевода средств без использования карточки, содержащий размер переводимой получателю суммы, номер мобильного телефона получателя, а также зашифрованный код доступа, который зашифровывается в терминале после ввода клиентом кода доступа через терминал,

дешифруют код доступа и проверяют, является ли код доступа надежным,

и, если подтверждено, что код доступа является надежным:

списывают переводимую сумму со счета клиента и начисляют на объединенный счет для операций без использования карточки,

генерируют код снятия, который соответствует запросу перевода средств без использования карточки, и

передают код снятия только на номер мобильного телефона получателя.

15. Способ по п.14, в котором дополнительно генерируют контрольный код, который соответствует запросу перевода средств без использования карточки, и передают контрольный код терминалу, чтобы тем самым предоставить клиенту доступ к этому контрольному коду в целях осуществления запросов или операций.

16. Способ по п.15, в котором запрос перевода средств без использования карточки содержит сведения об операции, включая номер счета клиента или идентификатор операции для идентификации счета, с которого должны быть переведены средства.

17. Способ по п.16, в котором дополнительно сохраняют в базе данных сведения о каждом запросе перевода средств без использования карточки в качестве информации об операции перевода средств без использования карточки.

18. Способ по п.17, дополнительно включающий шаг выплаты переведенных средств через терминал без использования банковской карточки, на котором:

принимают от терминала запрос снятия средств без использования карточки, содержащий код снятия и код доступа, введенные получателем через устройство ввода терминала,

проверяют правильность кода снятия и кода доступа, исходя из ранее зарегистрированных операций перевода средств без использования карточки,

и, если проверка правильности завершена успешно, списывают снимаемую сумму или переведенную сумму с объединенного счета для операций без использования карточки и передают терминалу команду выплатить эту сумму получателю, тем самым обеспечивая выплату переведенных средств без использования банковской карточки.

19. Способ по п.18, в котором запрос снятия средств без использования карточки содержит размер снимаемой суммы, введенный получателем через устройство ввода терминала.

20. Способ по п.19, в котором дополнительно сверяют правильность снимаемой суммы с переведенной суммой на объединенном счете для операций без использования карточки до выплаты суммы через терминал.

21. Способ по п.18, в котором дополнительно определяют размер переведенной суммы и предлагают получателю подтвердить, что эта сумма является выплачиваемой суммой, до выплаты суммы через терминал.

22. Способ по п.18, в котором дополнительно деактивируют контрольный код и код доступа в банковской системе, если были осуществлены проверка и перевод.

23. Способ по п.22, в котором дополнительно списывают со счета клиента операционный сбор при списании со счета клиента переводимой суммы.

24. Способ по п.23, в котором дополнительно периодически проверяют все операции со средствами, которые переводились на объединенный счет для операций без использования карточки, но не были выплачены, определяют, не прошло ли с момента каких-либо из операций достаточно времени в соответствии с заданными правилами, и, если с момента какой-либо операции прошло достаточно времени, списывают с объединенного счета и зачисляют на счет клиента первоначально переведенную сумму.

| ЕР 1783676 А1, 09.05.2007 | |||

| Термоэлектрический льдогенератор | 1981 |

|

SU960499A1 |

| US 5420926 A, 30.05.1995 | |||

| US 5650604 A, 22.07.1997 | |||

| Приспособление для крепления проводов наполняемых маслом проходных изоляторах | 1926 |

|

SU6395A1 |

| СИСТЕМА ИДЕНТИФИКАЦИИ ДЛЯ УДОСТОВЕРЕНИЯ ПОДЛИННОСТИ ЭЛЕКТРОННЫХ СДЕЛОК И ЭЛЕКТРОННЫХ ПЕРЕДАЧ БЕЗ ИСПОЛЬЗОВАНИЯ ИДЕНТИФИКАЦИОННЫХ КАРТОЧЕК | 1996 |

|

RU2263348C2 |