Область техники

Изобретение относится к способу и системе электронного перевода средств множеству получателей с возможностью для каждого из множества получателей снимать такие средства без необходимости иметь банковскую карту или счет в банке.

Уровень техники

За последнее время резко увеличилось число клиентов автоматических кассовых машин (АКМ) и использование ими сетей АКМ. Вместо того, чтобы иметь с собой достаточную сумму наличными, большинство клиентов носят меньше наличных в расчете на доступ к наличным через АКМ, которые обычно удобно расположены.

Несмотря на выгоды и удобства, предоставляемые АКМ, значительное число людей, в особенности, в развивающихся странах и сельских районах не являются клиентами какого-либо банка или финансового учреждения и, следовательно, не имеют счетов или банковских карт для получения наличных через АКМ. Многие из них являются контрактными или временными работниками, получающими еженедельную заработную плату, что вынуждает их работодателей иметь при себе большие суммы наличными для выплаты.

При наличии у работодателя большого числа контрактных или временных работников выплата заработной платы наличными может являться сложной административной задачей. Обычно после снятия денег работодателем их требуется отсчитать для различных работников и затем разложить по конвертам перед раздачей работникам. Эта процедура может занимать большое количество времени.

По соображениям безопасности и для облегчения описанного ручного процесса эти работодатели часто предпочитают осуществлять электронный перевод средств не имеющим банковского счета работникам.

В основу настоящего изобретения положена задача создания способа и системы электронного перевода средств множеству получателей за одну операцию с возможностью получения таких средств каждым из получателей без использования счета в банке или банковской карты.

Раскрытие изобретения

Согласно первой особенности изобретения предложена система перевода средств со счета клиента множеству получателей с возможностью для каждого из получателей получать такие средства без использования банковской карты, в которую входит:

модуль связи для приема от клиентов посредством первого терминала запросов операции (транзакции) в форме запросов перевода средств множеству получателей и для приема от получателя посредством второго терминала запросов снятия средств без использования карт, при этом каждый запрос перевода средств множеству получателей содержит индивидуальные запросы перевода средств множеству получателей, каждый индивидуальный запрос перевода средств содержит сумму, переводимую получателю, и номер мобильного телефона получателя, а каждый запрос снятия средств содержит код снятия, код доступа и необязательно снимаемую сумму,

определенное число модулей обработки, включающих:

модуль генерации кода для генерации кодов снятия, соответствующих каждому из индивидуальных запросов перевода средств, образующих запрос перевода средств множеству получателей,

хранилище данных, в котором в качестве учетной записи операции хранится информация об операции для каждого из множества индивидуальных запросов перевода средств, генерированные коды снятия, а также код доступа, связанный с каждым из получателей, при этом код доступа должен независимо передаваться клиентом получателю, и

модуль обработки платежей для списания со счета клиента сумм, переводимых множеству получателей, и зачисления на объединенный счет для операций без использования карт сумм, переводимых со счета клиента.

Соответствующие коды доступа, связанные с каждым из получателей, предпочтительно получают от клиента в составе каждого из индивидуальных запросов перевода средств.

В качестве альтернативы, соответствующие коды доступа, связанные с каждым из получателей, генерирует модуль генерации кода для каждого из индивидуальных запросов перевода средств.

Модуль связи предпочтительно сконфигурирован на передачу кодов снятия и необязательно снимаемой суммы на каждый из соответствующих номеров мобильных телефонов получателей.

Обычно каждый запрос перевода средств множеству получателей может содержать информацию об операции, касающуюся запроса, при этом такая информация включает номер счета клиента или идентификатор операции для идентификации счета, с которого должен осуществляться перевод средств.

В качестве альтернативы, каждый индивидуальный запрос перевода может содержать информацию об операции, касающуюся конкретного получателя, при этом такая информация включает номер счета клиента или идентификатор операции для идентификации счета, с которого должен осуществляться перевод средств конкретному получателю.

Модуль генерации кода может дополнительно генерировать контрольный код для запросов перевода средств множеству получателей.

Модуль связи предпочтительно сконфигурирован на передачу первому терминалу контрольного кода и другой информации об операции для целей обращений или операций.

Кроме того, модуль связи также может быть сконфигурирован на передачу первому терминалу кодов доступа для целей обращений или операций.

Модуль обработки платежей может быть сконфигурирован задерживать на определенный период времени списание со счетов и зачисление на счета и передачу кодов снятия на соответствующие номера мобильных телефонов получателей.

Обычно система дополнительно имеет хранилище регистрационных данных, в котором хранятся данные регистрации клиентов с указанием возможных установленных задержек и(или) одного или нескольких ограничений суммы для операций по запросу перевода средств множеству получателей и(или) по индивидуальному запросу перевода средств.

Модуль обработки платежей может взаимодействовать с этим хранилищем регистрационных данных, чтобы определять, следует ли задерживать списание со счетов или зачисление на счета и передачу кодов снятия.

Модуль обработки платежей предпочтительно должен дополнительно взаимодействовать с хранилищем регистрационных данных, чтобы получать одно или несколько ограничений суммы и сравнивать такие ограничения с общей суммой по запросу перевода средств множеству получателей и(или) по каждому из индивидуальных запросов перевода средств. Модули обработки могут быть сконфигурированы на выполнение только своих функций, если модуль обработки платежей устанавливает, что общая сумма по запросу перевода средств множеству получателей не превышает одно или несколько ограничений.

Обычно система дополнительно содержит модуль проверки достоверности, который после приема модулем связи запроса снятия средств сконфигурирован на проверку достоверности кода снятия и кода доступа, исходя из индивидуального запроса перевода, хранящегося в хранилище данных.

Кроме того, модуль проверки достоверности может определять сумму, выплачиваемую получателю, или в качестве альтернативы, когда снимаемая сумма входит в индивидуальный запрос перевода, модуль проверки достоверности должен сверять полученную снимаемую сумму с переведенной суммой на объединенном счете для операций без использования карт.

Предпочтительно, если код снятия, код доступа и снимаемая сумма проверены или определены, модуль обработки платежей сконфигурирован на списание снимаемой суммы с объединенного счета для операций без использования карт и передачу второму терминалу команды выплатить получателю снимаемую сумму, чтобы тем самым переведенные средства могли быть получены получателем без использования банковской карты.

Модуль обработки платежей дополнительно сконфигурирован на списание со счета клиента операционного сбора по каждому из индивидуальных запросов перевода средств или по запросу перевода средств множеству получателей при списании со счета клиента переводимой суммы.

Система необязательно содержит модуль ведения счетов для периодической проверки всех индивидуальных запросов перевода, по которым не была осуществлена соответствующая выплата, чтобы определять, не прошло ли с момента каких-либо из операций достаточно времени в соответствии с заданными правилами, и, если с момента какой-либо операции прошло достаточно времени, передавать модулю обработки платежей команду списания с объединенного счета и зачисления на счет клиента первоначально переведенной суммы и необязательно операционного сбора.

Первым терминалом может являться компьютер клиента или устройство мобильной связи.

Вторым терминалом предпочтительно является автоматическая кассовая машина (АКМ).

Согласно второй особенности изобретения предложен способ перевода средств со счета клиента множеству получателей с возможностью получения таких средств каждым из получателей без использования банковской карты, в котором:

принимают от платформы прикладной программы банковского обслуживания первого терминала запрос перевода средств множеству получателей, содержащий индивидуальные запросы перевода средств множеству получателей, при этом каждый индивидуальный запрос перевода содержит сумму, переводимую получателю, и номер мобильного телефона получателя,

обрабатывают запрос перевода средств множеству получателей путем:

генерируют код снятия для каждого из индивидуальных запросов перевода средств,

сохраняют в хранилище данных операций в качестве учетной записи операции код снятия и код доступа, связанный с каждым из получателей, при этом код доступа должен независимо передаваться клиентом получателю,

списывают со счета клиента суммы, переводимые множеству получателей, и зачисляют переводимые суммы на объединенный счет для операций без использования карт и

передают коды снятия на соответствующие номера мобильных телефонов получателей.

Соответствующие коды доступа, связанные с каждым из получателей, предпочтительно получают от клиента в составе каждого из индивидуальных запросов перевода средств.

В качестве альтернативы, соответствующие коды доступа, связанные с каждым из получателей, генерирует модуль генерации кода для каждого из индивидуальных запросов перевода средств.

Запрос перевода средств множеству получателей может дополнительно содержать касающуюся операции информацию, которая включает номер счета клиента или идентификатор операции с указанием счета клиента, с которого должен осуществляться перевод средств получателям.

В качестве альтернативы, каждый из индивидуальных запросов перевода средств может содержать информацию об операции, касающуюся конкретного получателя, при этом такая информация может включать номер счета клиента или индивидуальный идентификатор операции для идентификации счета клиента, с которого должен осуществляться перевод средств конкретному получателю.

Обычно при осуществлении способа обычно генерируется контрольный код для запроса перевода средств множеству получателей. При осуществлении способа в хранилище данных операций может дополнительно сохраняться контрольный код в составе учетной записи операции, и посредством платформы прикладной программы банковского обслуживания клиенту необязательно может предоставляться контрольный код и другая информация об операции, предназначенная для целей обращений или операций.

Обычно при осуществлении способа списание со счетов и зачисление на счета и передача кодов снятия на соответствующие номера мобильных телефонов получателей может дополнительно задерживаться на определенный период времени, чтобы тем самым позволить клиенту внести связанные с операцией изменения в запрос перевода средств множеству получателей.

При осуществлении способа предпочтительно определяют необходимость применения задержки, для чего на основании данных, хранящихся в хранилище регистрационных данных, определяют, зарегистрировал ли клиент одно или несколько ограничений в отношении операций по запросу перевода средств множеству получателей и(или) по индивидуальным запросам перевода средств.

Кроме того, при осуществлении способа запрос перевода средств множеству получателей может обрабатываться только, если общая сумма по запросу перевода средств множеству получателей или по индивидуальному запросу перевода является меньшей, чем зарегистрированное одно или несколько ограничений.

Обычно способ дополнительно включает шаг, на котором через второй терминал, например, автоматическую кассовую машину (АКМ), выплачивают переведенные средства получателю без использования банковской карты, и на котором:

принимают от второго терминала запрос снятия средств на основании данных, введенных получателем посредством устройства ввода второго терминала, при этом запрос содержит код снятия, код доступа и необязательно снимаемую сумму,

проверяют достоверность кода снятия и кода доступа, исходя из сохраненного индивидуального запроса перевода,

если проверка достоверности завершена успешно, списывают снимаемую сумму или переведенную сумму с объединенного счета для операций без использования карт и передают второму терминалу команду выплатить эту сумму получателю, чтобы тем самым обеспечить выплату переведенных средств без использования банковской карты.

При осуществлении способа до выплаты суммы через второй терминал предпочтительно дополнительно сверяют правильность снимаемой суммы с переведенной суммой на объединенном счете для операций без использования карты.

В качестве альтернативы, при осуществлении способа может определяться переведенная сумма, и получателю может предлагаться подтвердить, что эта сумма является выплачиваемой суммой.

При осуществлении способа в банковской системе может дополнительно деактивироваться код снятия и(или) код доступа, если был осуществлен подтвержденный перевод.

При осуществлении способа при списании переводимой суммы со счета клиента предпочтительно списывают операционный сбор за каждый из индивидуальных запросов перевода средств или за запрос перевода средств множеству получателей.

При осуществлении способа необязательно периодически проверяют все индивидуальные запросы перевода средств, по которым на объединенный счет для операций без использования карт были переведены, но не были выплачены средства, определяют, не прошло ли с момента каких-либо из операций достаточно времени в соответствии с заданными правилами, и, если с момента какой-либо операции прошло достаточно времени, списывают с объединенного счета и зачисляют на счет клиента первоначально переведенную сумму.

Краткое описание чертежей

Ниже изобретение более подробно рассмотрено со ссылкой на прилагаемые чертежи, на которых показано:

на фиг.1 схематически показана сеть, в которой применяется система согласно одному из примеров осуществления настоящего изобретения, предназначенная для перевода средств со счета клиента множеству получателей и позволяющая выплачивать такие средства каждому из получателей без использования получателем банковской карты; и

на фиг.2а и 2б показаны блок-схемы способа банковского обслуживания согласно одному из примеров осуществления настоящего изобретения, который обеспечивает перевод средств со счета клиента множеству получателей и позволяет выплачивать такие средства каждому из получателей без использования получателем банковской карты.

Осуществление изобретения

В настоящем изобретении предложены система и способ, позволяющие клиенту банка переводить средства со счета или счетов в банке множеству получателей для хранения средств на виртуальном или временном счете до их снятия и выплаты. Система и способ позволяют множеству получателей получать переведенную сумму без необходимости иметь банковскую карту или счет в банке. Переведенная сумма выплачивается получателю через терминал, такой как автоматическая кассовая машина (АКМ).

В системе и способе предусмотрен интерфейс для ввода клиентом данных множества получателей. Кроме того, перевод средств на виртуальный или временный счет может осуществляться немедленно, а выплата получателям может задерживаться на определенный период времени, за счет чего обеспечивается дополнительная функция защиты клиента. Клиенту также может разрешаться переводить на виртуальный или временный счет только заранее установленную сумму за одну операцию и(или) за определенный период времени. Это ограничение может быть установлено клиентом во время процесса регистрации. В качестве альтернативы, ограничение может устанавливать банк в соответствии с определенными показателями безопасности.

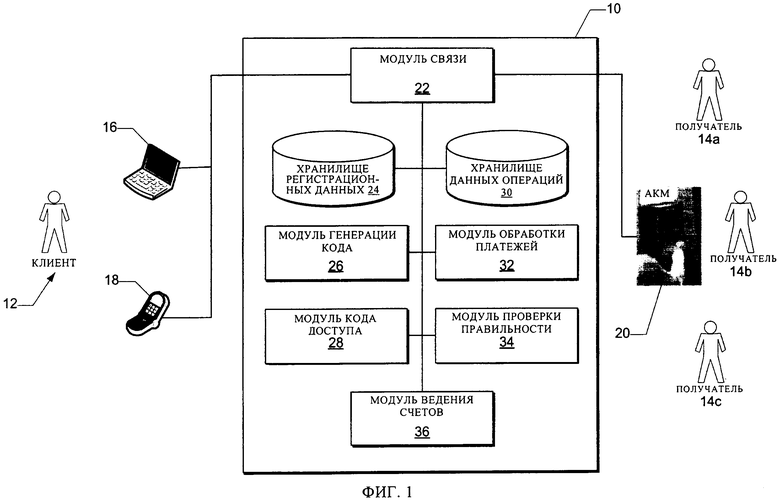

Предложенная в настоящем изобретении система будет более подробно описана далее со ссылкой на фиг.1. Система в целом обозначена позицией 10.

Клиент 12 банка, заинтересованный в переводе наличных множеству получателей, обозначенных позициями 14а-14с, посредством терминала инициирует операцию перевода средств, именуемую далее операцией перевода средств множеству получателей. Терминалом может являться вычислительное устройство, такое как компьютер 16 или устройство 18 мобильной связи, в котором применяется платформа прикладной программы банковского обслуживания, такая как интернет-сайт банковского обслуживания или прикладная программа мобильного банковского обслуживания в устройстве 18 мобильной связи клиента 12.

Клиент 12 может, но не обязан быть зарегистрирован в банке, чтобы иметь доступ к функциональным возможностям операций перевода средств множеству получателей, обеспечиваемых прикладной программой банковского обслуживания. Процесс такой регистрации может быть предусмотрен, в частности, чтобы клиенты 12 имели возможность настраивать операции в том, что касается ограничений сумм и задержек выплаты таких сумм. В целях обеспечения лучшей защиты процесс регистрации может осуществляться только в отделении банка. Процесс регистрации может предусматривать подписание клиентом 12 гарантийных писем и т.п.

Как упоминалось, операция перевода средств множеству получателей инициируется клиентом 12 посредством терминала 16 или 18. Как правило, клиент 12 обычным способом регистрируется в прикладной программе банковского обслуживания или на веб-сайте банковского обслуживания путем ввода данных для входа в систему. Платформа прикладной программы банковского обслуживания связывается с системой 10, чтобы проверить, может ли клиент 12 действовать через платформы.

Платформы прикладной программы банковского обслуживания сконфигурированы рекомендовать пользователю посредством различных интерфейсных дисплеев выбор операции перевода средств множеству получателей, а также предоставление путем ввода или выбора информации о выполняемой операции перевода средств множеству получателей. Каждая операция перевода средств множеству получателей содержит множество индивидуальных запросов перевода средств, которые должны позволить каждому получателю, к которому относится индивидуальный запрос перевода, снять средства, например, через АКМ 20 без использования карты после того, как операция оформлена.

Для каждого индивидуального запроса перевода, касающегося конкретного получателя 14а-14с, клиент 12 должен ввести следующую информацию об операции: сумму, переводимую получателю, и номер мобильного телефона получателя. Клиент также может необязательно указать свой счет, с которого должен осуществляться перевод средств. Счет может выбираться для каждого индивидуального получателя, или может выбираться единый счет, с которого должны осуществляться все переводы средств.

В одном из примеров осуществления клиент 12 может выбрать и ввести код доступа, который должен использоваться конкретным получателем, например, получателем 14а для снятия переведенных средств через АКМ 20. В таком случае код доступа должен быть включен в индивидуальный запрос перевода, который в свою очередь включается в запрос перевода средств множеству получателей, генерируемый платформой банковского обслуживания и передаваемый системе 10.

В одном из альтернативных вариантов осуществления соответствующие коды доступа не выбираются клиентом 12, а генерируются системой 10, как описано далее. В случае генерации системой клиенту 12 предоставляется список генерированных кодов доступа для предоставления получателям 14а-14с до снятия переведенных средств.

В предпочтительном варианте осуществления коды доступа выбирают клиенты. Тем самым обеспечивается дополнительная защита, поскольку оба кода не генерируются системой банковского обслуживания. Как подробнее рассмотрено далее, безопасность системы дополнительно повышается за счет передачи получателю кода снятия и кода доступа посредством двух независимых каналов.

Кодом доступа может являться, например, цифровой или буквенно-цифровой код. Обычно прикладная программа банковского обслуживания должна задавать длину кода доступа, если он должен вводиться клиентом 12.

Платформы прикладной программы банковского обслуживания сконфигурированы на передачу системе 10 этой информации об операции перевода средств множеству клиентов, т.е. выбранного номера счета клиента (необязательно), суммы для перевода конкретному получателю, номеров мобильных телефонов получателей и необязательно кодов доступа в качестве запроса перевода средств множеству получателей.

Если коды доступа предоставляются клиентом 12, платформа прикладной программы банковского обслуживания должна иметь модуль шифрования для шифрования кодов доступа в терминале 16 или 18 после ввода клиентом 12 кодов доступа, но до их передачи системе 10.

В систему 10 входят различные модули, которые обеспечивают ее функциональные возможности и подробно описаны далее.

В контексте настоящего описания термином "модуль" обозначается идентифицируемая часть кода, вычислительные или исполняемые команды, данные или вычислительный объект для выполнения конкретной функции, операции, обработки или процедуры. Модуль необязательно реализован программно; модуль может быть реализован программно, аппаратно или в виде сочетания программной и аппаратной реализации. Кроме того, модули необязательно должны быть объединены в одном устройстве.

Модуль 22 связи входит в систему 10 и сконфигурирован на прием описанных выше запросов перевода средств множеству получателей от любой платформы прикладной программы банковского обслуживания, а также на прием запросов снятия средств без использования карты от АКМ 20.

Запрос снятия средств, принимаемый системой 10, генерируется АКМ 20 после того, как любой из получателей 14а-14с вводит данные посредством АКМ 20 после инициации операции снятия средств без использования карты. Обычно запрос снятия средств содержит следующие данные, вводимые получателем посредством АКМ 20: код снятия, код доступа и необязательно снимаемую сумму.

Модуль 22 связи дополнительно сконфигурирован на передачу данных или команд любой АКМ или платформе прикладной программы банковского обслуживания для просмотра (или доступа) клиентом 12 или получателями 14а-14с, в особенности, в ответ на запросы, обращения и(или) другие принимаемые или обрабатываемые данные.

Модуль 22 связи осуществляет начальную обработку принимаемых запросов и сконфигурирован на взаимодействие с терминалами самообслуживания или АКМ и платформами прикладной программы банковского обслуживания. Модуль 22 связи также может обеспечивать различные модули необходимыми возможностями взаимодействия, чтобы тем самым обеспечить выполнение ими некоторых из их функций.

Система 10 дополнительно содержит хранилище 24 регистрационных данных, в котором хранятся данные, полученные от клиента 12 во время процесса регистрации в отделении банка. Как упомянуто выше, клиент может установить в отношении каждого счета ограничение суммы для конкретной операции перевода средств множеству получателей или по индивидуальному запросу перевода, т.е. ограничение суммы для операции перевода или ограничение суммы для операций перевода средств множеству получателей, осуществляемых за конкретный период, т.е. ограничение суммы перевода за определенный период. В одном из примеров осуществления таким ограничением может являться ежедневное ограничение. Эти ограничения вместе с соответствующими номерами счетов или данными держателей счетов хранятся в хранилище 24 регистрационных данных.

Клиенты могут дополнительно устанавливать задержку выплаты, которая также хранится в хранилище 24 регистрационных данных. В качестве альтернативы, эта задержка может устанавливаться банком и затем храниться в хранилище 24 регистрационных данных.

Система также содержит модуль 26 генерации кода для генерации контрольного кода для принятого запроса перевода средств множеству получателей и для генерации кодов снятия для каждого из индивидуальных запросов перевода средств, входящих в запрос перевода средств множеству получателей.

Контрольным кодом может являться десятизначное число, предоставляемое клиенту 12 посредством прикладной программы банковского обслуживания. Например, число может отображаться для клиента на веб-сайте 16 или на дисплее 18 мобильного телефона клиента. Контрольный код генерируется для предоставления клиенту 12 средства идентификации операции и использования для целей обращений или операций.

Генерированными кодами снятия также могут являться десятизначные числа, каждое из которых должно использоваться получателем 14а-14с для снятия переведенных средств посредством АКМ. Такое снятие будет возможно только после того, как система передаст код снятия на номер мобильного телефона получателя.

Модуль 26 генерации кода сконфигурирован на генерацию этих чисел только после проверки достоверности операции. Например, генерация кодов будет происходить только после того, как установлено, что на соответствующих счетах имеется достаточно средств или после истечения периода задержки.

В одном из вариантов осуществления, в котором клиент 12 не предоставляет системе 10 коды доступа для каждого индивидуального запроса перевода, модуль 26 генерации кода также дополнительно сконфигурирован на генерацию этих кодов.

В одном из вариантов осуществления, в котором клиент 12 предоставляет коды доступа для каждого индивидуального запроса перевода, модуль 28 кода доступа должен дешифровать принимаемые зашифрованные коды доступа и определить стойкость каждого кода доступа. Стойкость кода доступа зависит, например, от того, образуют ли некоторые цифры кода последовательность или являются ли одинаковыми следующие друг за другом цифры.

Система также содержит хранилище 30 данных операций для хранения в качестве учетной записи операции информации об операции для каждого из индивидуальных запросов перевода средств (которая включает номера мобильных телефонов получателей), генерированного контрольного кода и кода снятия, а также кода доступа, связанного с каждым из индивидуальных запросов перевода средств, который был генерирован или принят.

Модуль 32 обработки платежей сконфигурирован на перевод средств между различными банковскими счетами. В частности, модуль 32 обработки платежей списывает с выбранного счета клиента и зачисляет на объединенный счет для операций без использования карт, который является виртуальным или временным счетом, переводимые суммы в соответствии с индивидуальными запросами перевода средств, входящими в запрос перевода средств множеству получателей.

Модуль 32 обработки платежей также должен передавать АКМ команды выплаты средств с объединенного счета для операций без использования карт соответствующим получателям после того, как успешно проверена достоверность запроса снятия средств. Кроме того, модуль 32 обработки платежей может переводить средства обратно на счет клиента, если операции перевода средств, будь то индивидуальный запрос или перевода средств множеству получателей, аннулирована или отменена, или если с момента такой операции прошло достаточно времени, и средства не были сняты.

Модуль 32 обработки платежей дополнительно сконфигурирован на списание со счета клиента операционных сборов по запросу перевода средств множеству получателей при списании со счета клиента сумм, переводимых на объединенный счет. Этот сбор может зависеть от числа индивидуальных запросов перевода средств, входящих в запрос перевода средств множеству получателей. При некоторых условиях эти операционные сборы также могут переводиться обратно на счет клиента.

Модуль 32 обработки платежей должен взаимодействовать с хранилищем 24 регистрационных данных, чтобы определять, следует ли задержать списание со счетов и зачисление на счета, и передачу кодов снятия. Модуль 32 обработки платежей также должен получать от хранилища 24 регистрационных данных любые из ограничений сумм и сравнивать такие ограничения с общей суммой по запросу перевода средств множеству получателей. Модуль 32 обработки платежей не будет переводить средства, если превышено ограничение операции по сумме или по времени. Аналогичным образом, модуль 32 обработки платежей не разрешает модулю 26 генерации кода выполнять его функцию, если установлено, что общая сумма по запросам перевода средств множеству получателей или по индивидуальному запросу превышает любое установленное ограничение.

Объединенный счет для операций без использования карт является единственным объединенным счетом, который ведется и управляется как таковой. Различные переводы, осуществляемые на счет, могут идентифицироваться посредством контрольного номера, связанного с каждым запросом перевода средств множеству получателей. Соответствующая информация, касающаяся запросов перевода средств множеству получателей и запросов снятия средств, хранится в хранилище 30 данных операций.

За счет создания, ведения и управления только одним счетом предложенные в настоящем изобретении система и способ обеспечивают эффективное с точки зрения затрат и использования времени решение. Напротив, если для каждого перевода средств со счета клиента приходилось бы открывать новый временный/виртуальный счет, управление таким счетом от его создания до закрытия создавало бы огромное напряжение, влияющее на работоспособность банковских учреждений, использующих систему, что приводило бы к увеличению времени осуществления операций и расходов для клиентов.

Модуль 34 проверки достоверности системы 10 сконфигурирован сверять запрос снятия средств с зарегистрированным индивидуальным запросом перевода. При сверке запроса снятия средств модуль 34 проверки достоверности взаимодействует с хранилищем 30 данных операций и сравнивает код снятия и код доступа, входящие в запрос снятия средств, с информацией из зарегистрированного или сохраненного индивидуального запроса перевода, который был выполнен. Код снятия, принятый от получателя 20, используется для идентификации записи в хранилище 30 данных операций.

Как подробнее описано далее, код доступа передается получателю клиентом, которому было предложено связаться с получателями для предоставления каждому из них соответствующих кодов доступа. При предоставлении кодов доступа клиентам рекомендуется использовать безопасный способ связи, например, не использовать открытые каналы, такие как SMS.

Если установлено, что код доступа совпадает с кодами доступа, хранящимися с кодом снятия в хранилище 30 данных операций, а в одном из вариантов осуществления снимаемая сумма совпадает с соответствующей суммой, переведенной на объединенный счет, модуль 34 проверки достоверности во взаимодействии с модулем 32 обработки платежей списывает с объединенного счета для операций без использования карт снимаемую сумму и передает АКМ 20 команду выплатить получателю 14а снимаемую сумму наличными, чтобы тем самым позволить получателю снять переведенные средства без использования банковской карты.

Следует учесть, что система дополнительно или в качестве альтернативы может быть адаптирована с тем, чтобы позволять получателю запрашивать только частичную выплату средств, переведенных на объединенный счет.

В другом примере осуществления, в котором в запросе снятия средств не указана снимаемая сумма, получателю может предлагаться подтвердить, что должна быть выплачена сумма на объединенном счете.

Система 10 также содержит модуль 36 ведения счетов, сконфигурированный на контроль операций перевода средств и операций снятия средств без использования карты, исходя из предварительно установленных правил. В одном из вариантов осуществления модуль 36 ведения счетов должен периодически проверять все операции индивидуального перевода средств, по которым не была осуществлена соответствующая выплата. Если с момента операции перевода прошло достаточно времени в соответствии с заданными правилами, например, более 30 суток, модуль 36 ведения счетов во взаимодействии с модулем 32 обработки платежей дает указание этому модулю 32 списать с объединенного счета и зачислить на счет клиента сумму, первоначально переведенную на объединенный счет.

Модуль 36 ведения счетов также может быть сконфигурирован на деактивацию кода снятия и кода доступа конкретного индивидуального запроса перевода после выплаты средств получателю.

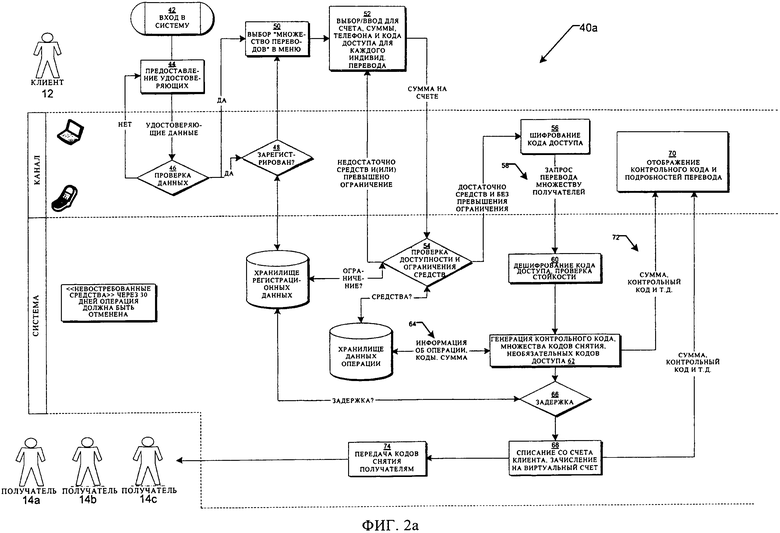

Рассмотрим фиг.2а и 2б, на которых показаны блок-схемы 40а и 40b, иллюстрирующие способ перевода средств с банковского счета(-ов) клиента множеству получателей и выплаты средств в виде наличности получателям без использования ими банковской карты или наличия у них счета в банке. Этот способ может необязательно применяться в системе 10, показанной на фиг.1.

Для удобства способ, проиллюстрированный блок-схемами на фиг.2а и 2б, описан со ссылкой на систему и соответствующие компоненты, показанные на фиг.1. На блок-схемах 40 и 40b обозначены шаги, осуществляемые клиентом 12, получателями 14а-14с, различными каналами, т.е. платформами прикладной программы банковского обслуживания, используемыми посредством веб-сайтов 16 банковского обслуживания, мобильных телефонов 18 и АКМ 20, а также системой 10.

Как показано на фиг.2а, клиент 12 инициирует операцию перевода средств без использования карты посредством платформы прикладной программы банковского обслуживания, развернутой на веб-сайте, в вычислительном устройстве 16 или прикладной программы мобильного банковского обслуживания в устройстве 18 мобильной связи. Клиент 12 инициирует операцию путем входа в платформу прикладной программы банковского обслуживания (шаг 42). Для проверки личности клиента 12 он должен ввести удостоверяющие данные для входа в систему (шаг 44), подробности которых проверяют посредством используемого канала (шаг 46). В случае неверного ввода клиентом 12 удостоверяющих данных для входа в систему операция может быть отменена или прекращена.

После того, как установлено, что клиент 12 является действительным клиентом банка, в одном из примеров осуществления платформа может установить, зарегистрирован ли клиент 12 для выполнения операции перевода средств множеству получателей (шаг 48). С этой целью платформа осуществляет доступ к хранилищу 24 регистрационных данных, в котором хранятся данные регистрации, как описано ранее. Если клиент 12 зарегистрирован в банковской системе 10, клиенту могут предоставляться дополнительные функциональные возможности. Например, установленные ограничения в отношении осуществляемых операций будут действовать только, если клиент 12 зарегистрирован. Клиент 12 также сможет выбирать задержку для применения при обработке операции только, если он зарегистрирован.

Клиент 12 выбирает операция перевода средств множеству получателей (шаг 50), посредством интерфейсов, обеспечиваемых платформами прикладной программы банковского обслуживания, например, посредством экранных меню.

Затем клиент 12 должен ввести подробности операции перевода средств множеству получателей (шаг 52). В частности, для каждого из индивидуальных запросов перевода средств клиент должен ввести счет, с которого должны переводиться средства конкретному получателю 14а-14с. Этот счет может быть выбран путем выбора счета, отображаемого посредством интерфейсов, обеспечиваемых платформами прикладной программы банковского обслуживания, или путем ввода номера счета. Хотя это и не показано на фиг.2а, этому шагу может сопутствовать независимая проверка доступности средств на счете или соответствующих счетах.

Далее клиент должен ввести сумму, переводимую каждому из получателей, и номер мобильного телефона каждого получателя, как описано выше. В качестве особой услуги данные получателя могут сохраняться системой.

В одном из примеров осуществления клиент 12 может выбирать и вводить для каждого получателя код доступа, который должен использоваться конкретным получателем, например получателем 14а, для снятия переведенных средств посредством АКМ 20.

Затем соответствующие подробности счета и переводимые суммы передают системе 10 и проверяют, чтобы установить, не превышают ли переводимые суммы установленное ограничение, хранящееся в хранилище 24 регистрационных данных. Например, общая сумма переводов множеству получателей может быть сверена с максимальной суммой перевода, а также может быть проверено, не превышено ли ежедневное ограничение. Кроме того, проверяется, достаточно ли средств для запрошенных переводов на соответствующих счетах клиента (смотри шаг 54).

Следует учесть, что банк также может предварительно устанавливать ограничения в отношении конкретных операций или периодов времени. На этом шаге должно проверяться соответствие таким установленным банком ограничениям. Если введенные суммы превышают любое ограничение, клиенту может быть предложено выбрать или ввести другие суммы.

Если клиент 12 ввел коды доступа, эти коды доступа шифруются до их передачи системе 10 в составе запроса перевода средств множеству получателей (шаг 56). Затем запрос перевода средств множеству получателей, образованный множеством различных индивидуальных запросов перевода средств, передают банковской системе 10 (шаг 58). Обычно эту информацию передают в форме одного запроса или сеанса связи.

Модуль связи 22 системы 10 принимает запрос перевода средств множеству получателей, из которого извлекают множество зашифрованных кодов доступа. Коды доступа дешифруют с помощью модуля генерации 28 кода доступа, и проверяют стойкость кодов доступа (шаг 60). Как было упомянуто, может быть запрещено, чтобы код доступа содержал последовательности, такие как 123456, и(или) следующие одна за другой цифры не должны быть одинаковыми, например 112233.

После того, как подтверждена стойкость кодов доступа, модуль 26 генерации кода генерирует контрольный код для запроса перевода средств множеству получателей и генерирует коды снятия для каждого из индивидуальных запросов перевода средств, связанных с множеством получателей 14а-14с (шаг 62). Если коды доступа не были предоставлены клиентом 12, модуль 26 генерации кода также должен генерировать такие коды.

Информацию об операции для каждого из множества получателей (включая номера мобильных телефонов), контрольный код и код снятия, а также код доступа, связанный с каждым из индивидуальных запросов перевода средств, сохраняют, как показано стрелкой 64, в качестве учетной записи операции в хранилище 30 данных операций.

Модуль 32 обработки платежей устанавливает, следует ли применять задержку до перевода средства между различными счетами (шаг 66), или, в частности, при выплате суммы получателям. Исходя из результатов, списывают со счета или клиента, выбранных в индивидуальных запросах перевода средств, и немедленно или с установленной задержкой зачисляют на объединенный счет для операций без использования карт соответствующие суммы для перевода (шаг 68).

Одновременно с соответствующих счетов клиента списывают операционный сбор.

После того, как состоялся перевод со счета клиента на объединенный счет, платформа прикладной программы банковского обслуживания отображает для клиента контрольный код операции перевода средств множеству получателей, суммы применительно к каждому счету, с которого произошло списание, и по меньшей мере часть соответствующих номеров счетов. Если коды доступа были генерированы и не предоставлены клиентом, для клиента 12 также будут отображены коды доступа. Клиент может иметь возможность выбрать сохранение или вывод этой информации на печать (смотри шаг 70).

В одном из предпочтительных вариантов осуществления изобретения эта информация также предоставляется клиенту после того, как запрос операции принят был системой, но еще не обработан в связи с задержкой, которая должна применяться в соответствии с данными, хранящимися в хранилище регистрационных данных. Отображение этой информации указано стрелкой 72.

Модуль связи 22 системы автоматически генерирует сообщения, которые передаются, например, как сообщения службы коротких сообщений (SMS) на номера мобильных телефонов множества получателей 14а-14с (шаг 74). Каждое из этих сообщений содержит код снятия, который генерирован модулем 28 генерации кода для получателя и должен использоваться при получении переведенных средств.

После этого клиент 12, осуществивший перевод, имеет контрольный код операции, который может использоваться для целей обращений или операций. Клиент также должен знать или иметь выбранные или генерированные коды доступа. С другой стороны, получателю 20 передают код снятия. Чтобы получатель 20 мог снять переведенные средства с объединенного счета, получателю 20 также необходим код доступа, выбранный клиентом 12 или генерированный системой 10. Получателю может также потребоваться информация о переведенной и, следовательно, доступной для получения сумме.

Посредством интерфейса платформ прикладной программы банковского обслуживания клиенту предлагают связаться с получателями, чтобы предоставить им различные коды доступа. В этом сообщении клиенту 12 настоятельно рекомендуется не передавать получателям код доступа посредством службы коротких сообщений (SMS). Это объясняется тем, что канал передачи SMS является открытым и может быть атакован хакерами с целью получения такой информации.

После того, как получатель получил код доступа от клиента 12, он располагает всей необходимой информацией для снятия переведенных клиентом средств в виде наличности через АКМ.

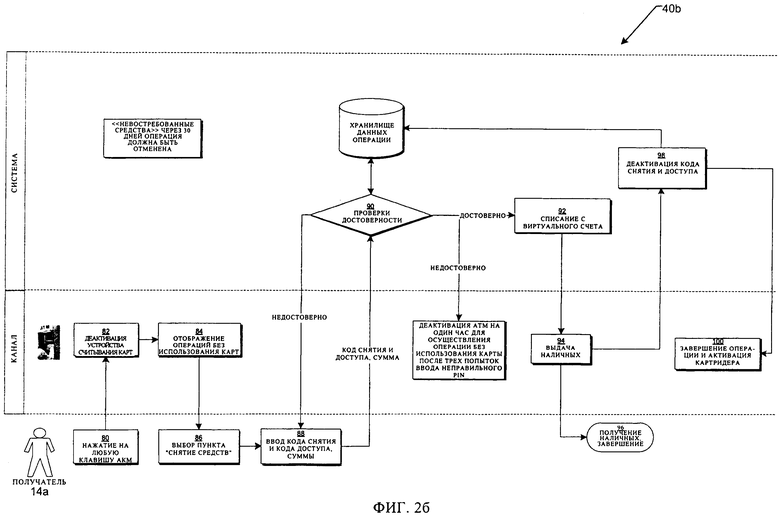

Как показано на фиг.2б, чтобы инициировать операцию снятия средств без использования карты через АКМ 20, получатель 14а должен сначала активировать АКМ 20 путем нажатия на любую клавишу на клавиатуре АКМ (шаг 80). Это необходимо, поскольку получатель 14а не может активировать АКМ путем помещения банковской карты в устройство считывания карт АКМ 20. При нажатии на любую клавишу АКМ 20 деактивирует свое устройство считывания карт (шаг 82) и переходит к отображению на дисплее меню операций без использования карт (шаг 84). Затем получатель 14а выбирает в меню на дисплее пункт снятия средств без использования карт (шаг 86), после чего получателю 14а предлагается ввести код снятия, ранее переданный получателю 14а посредством SMS, а также код доступа, который получатель 14а получил от клиента 12.

После того, как получатель 14а ввел код снятия и код доступа (шаг 88), которые были по отдельности и предпочтительно по различным каналам получены получателем, АКМ 20 генерирует запрос снятия средств для передачи принимающему его модулю 22 связи системы 10. Модуль 22 связи взаимодействует с модулем 32 проверки правильности АКМ, который проверяет достоверность кода снятия и кода доступа, исходя из ранее зарегистрированного индивидуального запроса перевода (шаг 90).

При осуществлении способа АКМ может дополнительно сообщать получателю 14а переводимую сумму, а модуль 32 проверки достоверности системы 10 затем проверяет, соответствует ли эта сумма переведенной сумме. В качестве альтернативы АКМ 20 может узнавать переведенную сумму в хранилище 30 данных системы 10 и сообщать получателю 14а, что переведенная сумма может быть получена.

После того, как проверка успешно завершена, модуль 32 обработки платежей осуществляет перевод путем списания снимаемой суммы с объединенного счета для операций без использования карт (шаг 92) и передачи указания АКМ 20 выплатить получателю 14а сумму наличными (шаг 94).

Тем самым, получатель 14а может снять переведенные средства без использования банковской карты.

После того, как переведенная сумма выплачена получателю 14а посредством АКМ 20 (шаг 94), и он снял наличные (шаг 96), система, например, модуль 36 ведения счетов, деактивирует код доступа и(или) код снятия в центральной банковской системе (шаг 98).

При осуществлении способа модуль 34 ведения счетов может дополнительно периодически проверять все индивидуальные запросы перевода средств, по которым не были осуществлены выплаты, определять, не прошло ли с момента каких-либо из операций достаточно времени в соответствии с заданными правилами, и, если с момента какой-либо операции прошло достаточно времени, списывать с объединенного счета и зачислять на счет клиента первоначально переведенную сумму.

Способ дополнительно распространяется на функции управления операцией перевода средств без использования карт. Например, клиент 20 может отменять операцию, сообщать новый код доступа системе и тем самым получателю и(или) запрашивать новый код снятия для получателя.

Из вышесказанного следует, что настоящее изобретение обеспечивает удобный и эффективный способ электронного перевода средств множеству получателей за одну операцию с возможностью получения таких средств посредством АКМ каждым получателем без использования счета в банке или банковской карты.

| название | год | авторы | номер документа |

|---|---|---|---|

| СНЯТИЕ ПЕРЕВЕДЕННЫХ ЭЛЕКТРОННЫМ СПОСОБОМ СРЕДСТВ БЕЗ ИСПОЛЬЗОВАНИЯ КАРТОЧКИ | 2010 |

|

RU2459264C2 |

| СПОСОБЫ И СИСТЕМЫ ДЛЯ ОБРАБОТКИ ЭЛЕКТРОННЫХ ВЫПЛАТ | 2013 |

|

RU2647663C2 |

| СПОСОБЫ МОМЕНТАЛЬНЫХ ДЕНЕЖНЫХ ПЕРЕВОДОВ И СИСТЕМА ДЛЯ РЕАЛИЗАЦИИ СПОСОБОВ | 2018 |

|

RU2716901C1 |

| СПОСОБЫ И СИСТЕМЫ ДЛЯ ПРОВЕРКИ ТРАНЗАКЦИЙ ПЕРЕВОДА ЭЛЕКТРОННЫХ ДЕНЕЖНЫХ СРЕДСТВ | 2014 |

|

RU2644514C2 |

| АВТОРИЗАЦИЯ ВЫДАЧИ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ | 2011 |

|

RU2591564C2 |

| СПОСОБ СНЯТИЯ ДЕНЕЖНЫХ СРЕДСТВ ИЗ БАНКОМАТА БЕЗ ИСПОЛЬЗОВАНИЯ ПЛАСТИКОВОЙ КАРТЫ ПОСРЕДСТВОМ ПЛАТЕЖНОГО ПОРУЧЕНИЯ ЧЕРЕЗ СЛУЖБУ СМС | 2004 |

|

RU2351984C2 |

| СИСТЕМА ПРОВЕДЕНИЯ ДЕНЕЖНЫХ ТРАНЗАКЦИЙ | 2012 |

|

RU2620715C2 |

| СПОСОБ ДИСТАНЦИОННОГО ФИНАНСОВОГО ОБСЛУЖИВАНИЯ КЛИЕНТА БАНКА "ТЕЛЕБАНК" | 1998 |

|

RU2117328C1 |

| СИСТЕМА И СПОСОБ ПРЕДОСТАВЛЕНИЯ КРЕДИТА | 2009 |

|

RU2481639C2 |

| ПРОЦЕССИНГОВЫЙ ЦЕНТР И СПОСОБ ПЕРЕВОДА ДЕНЕЖНЫХ СРЕДСТВ В БАНКОВСКОЙ ПЛАТЕЖНОЙ СИСТЕМЕ | 2010 |

|

RU2452019C2 |

Изобретение относится к системе и способу электронного перевода средств со счета клиента множеству получателей с возможностью для таких получателей получать средства без использования банковской карты. Техническим результатом является повышение безопасности при осуществлении перевода средств. Система сконфигурирована на прием от первого терминала запроса перевода средств множеству получателей, содержащего индивидуальные запросы перевода средств множеству получателей, при этом каждый индивидуальный запроса перевода содержит сумму, переводимую получателю, и номер мобильного телефона получателя. Запрос перевода средств множеству получателей обрабатывают путем генерации кода снятия для каждого из индивидуальных запросов перевода средств, сохранения в хранилище данных операций в качестве учетной записи операции кода снятия и кода доступа, связанных с каждым из получателей. Со счета клиента списывают суммы, переводимые множеству получателей, и зачисляют переводимые суммы на объединенный счет для операций без использования карт и передают коды снятия на соответствующие номера мобильных телефонов получателей. 2 н. и 33 з.п. ф-лы, 3 ил.

1. Система перевода средств со счета клиента множеству получателей с возможностью для каждого из получателей снимать такие средства без использования банковской карты, в которую входит:

модуль связи для приема от клиентов посредством первого терминала запросов операции в форме запросов перевода средств множеству получателей и для приема от получателя посредством второго терминала запросов снятия средств без использования карт, при этом каждый запрос перевода средств множеству получателей содержит индивидуальные запросы перевода средств множеству получателей, каждый индивидуальный запрос операции содержит сумму, переводимую получателю, и номер мобильного телефона получателя, а каждый запрос снятия средств без использования банковской карты содержит код снятия, код доступа и, необязательно, снимаемую сумму;

определенное число модулей обработки, включающих:

модуль генерации кода для генерации кодов снятия, соответствующих каждому из индивидуальных запросов перевода средств, образующих запрос перевода средств множеству получателей;

хранилище данных, в котором в качестве учетной записи операции хранятся информация об операции для каждого из множества индивидуальных запросов перевода средств, генерированные коды снятия, а также код доступа, связанный с соответствующими получателями, при этом каждый код доступа должен независимо передаваться клиентом получателю; и

модуль обработки платежей для списания со счета клиента сумм, переводимых множеству получателей, и зачисления на объединенный счет для операций без использования карт сумм, переводимых со счета клиента.

2. Система по п.1, в которой соответствующие коды доступа, связанные с каждым из получателей, принимают от клиента в составе каждого из индивидуальных запросов перевода средств.

3. Система по п.1, в которой соответствующие коды доступа, связанные с каждым из получателей, генерирует модуль генерации кода для каждого из индивидуальных запросов перевода средств.

4. Система по п.1, в которой модуль связи сконфигурирован на передачу кодов снятия и, необязательно, снимаемой суммы на каждый из соответствующих номеров мобильных телефонов получателей.

5. Система по п.1, в которой модуль генерации кода дополнительно генерирует контрольный код для запросов перевода средств множеству получателей.

6. Система по п.5, в которой модуль связи сконфигурирован на передачу контрольного кода и другой информации об операции первому терминалу в целях осуществления запроса или операции.

7. Система по п.3, в которой модуль связи сконфигурирован на передачу кодов доступа первому терминалу в целях осуществления запроса или операции.

8. Система по п.1, в которой модуль обработки платежей сконфигурирован на задержку на заданный период времени списания со счетов и зачисления на счета и передачи кодов снятия на соответствующие номера мобильных телефонов получателей.

9. Система по п.8, дополнительно содержащая хранилище регистрационных данных, в котором хранятся данные регистрации клиентов, содержащие установленные задержки и(или) одно или несколько ограничений суммы в отношении операций запроса перевода средств множеству получателей и(или) индивидуальных запросов перевода средств.

10. Система по п.9, в которой модуль обработки платежей взаимодействует с хранилищем регистрационных данных, чтобы устанавливать, следует ли задерживать списание со счетов и зачисления на счета и передачу кодов снятия.

11. Система по п.10, в которой модуль обработки платежей дополнительно может взаимодействовать с хранилищем регистрационных данных с целью получения одного или нескольких ограничений суммы и сравнения таких ограничений с общей суммой по запросу перевода средств множеству получателей и(или) с каждым из индивидуальных запросов перевода средств.

12. Система по п.11, в которой модуль обработки сконфигурирован на выполнение только своих функций, если модуль обработки платежей устанавливает, что общая сумма по запросу перевода средств множеству получателей не превышает одно или несколько ограничений.

13. Система по п.1, в которой система дополнительно содержит модуль проверки достоверности, который сконфигурирован на проверку, после приема модулем связи запроса снятия средств, достоверности кода снятия и кода доступа, исходя из индивидуального запроса перевода, хранящегося в хранилище данных.

14. Система по п.13, в которой модуль проверки достоверности определяет сумму, выплачиваемую получателю, или, в качестве альтернативы, когда, снимаемая сумма входит в состав индивидуального запроса перевода, модуль проверки достоверности должен сверять полученную снимаемую сумму с переведенной суммой на объединенном счете для операций без использования карт.

15. Система по п.13 или 14, в которой, если код снятия, код доступа и снимаемая сумма проверены или определены, модуль обработки платежей сконфигурирован на списание снимаемой суммы с объединенного счета для операций без использования карт и передачу второму терминалу команды выплатить получателю снимаемую сумму, чтобы тем самым переведенные средства могли быть получены получателем без использования банковской карты.

16. Система по п.1, в которой модуль обработки платежей дополнительно сконфигурирован на списание со счета клиента операционного сбора по каждому из индивидуальных запросов перевода средств или по запросу перевода средств множеству получателей при списании со счета клиента переводимой суммы.

17. Система по п.1, в которой первым терминалом является компьютер клиента или устройство мобильной связи.

18. Система по п.1, в которой вторым терминалом является АКМ.

19. Система по п.1, в которой каждый запрос перевода средств множеству получателей содержит информацию об операции, связанную с запросом, которая включает номер счета клиента или идентификатор операции для идентификации счета, с которого должен осуществляться перевод средств.

20. Система по п.1, в которой каждый индивидуальный запрос перевода содержит информацию об операции, связанную с конкретным получателем, которая включает номер счета клиента или идентификатор операции для идентификации счета, с которого должен осуществляться перевод средств конкретному получателю.

21. Способ перевода средств со счета клиента множеству получателей с возможностью получения таких средств каждым из получателей без использования банковской карты, в котором:

принимают от платформы прикладной программы банковского обслуживания первого терминала запрос перевода средств множеству получателей, содержащий индивидуальные запросы перевода средств множеству получателей, при этом каждый индивидуальный запрос перевода содержит сумму, переводимую получателю, и номер мобильного телефона получателя;

осуществляют обработку запроса перевода средств множеству получателей, при которой:

генерируют код снятия для каждого из индивидуальных запросов перевода средств;

сохраняют в хранилище данных операций в качестве учетной записи операции код снятия и код доступа, связанный с каждым из получателей, при этом код доступа должен независимо передаваться клиентом получателю;

списывают со счета клиента суммы, переводимые множеству получателей, и зачисляют переводимые суммы на объединенный счет для операций без использования карт; и

передают коды снятия на соответствующие номера мобильных телефонов получателей.

22. Способ по п.21, в котором соответствующие коды доступа, связанные с каждым из получателей, получают от клиента в составе каждого из индивидуальных запросов перевода средств.

23. Способ по п.21, в котором соответствующие коды доступа, связанные с каждым из получателей, генерируются модулем генерации кода для каждого из индивидуальных запросов перевода средств.

24. Способ по п.21, в котором дополнительно генерируют контрольный код для запроса перевода средств множеству получателей.

25. Способ по п.24, в котором сохраняют контрольный код в хранилище данных операций в составе учетной записи операции и, необязательно, предоставляют клиенту контрольный код и другую информацию об операции посредством платформы прикладной программы банковского обслуживания в целях осуществления запроса или операции.

26. Способ по п.21, в котором дополнительно задерживают списание со счетов и зачисление на счета и передачу кодов снятия на соответствующие номера мобильных телефонов получателей на определенный период времени, чтобы тем самым позволить клиенту внести связанные с операцией изменения в запрос перевода средств множеству получателей.

27. Способ по п.26, в котором дополнительно определяют необходимость применения задержки, для чего на основании данных, хранящихся в хранилище регистрационных данных, определяют, зарегистрировал ли клиент одно или несколько ограничений в отношении операций по запросу перевода средств множеству получателей и(или) по индивидуальным запросам перевода средств.

28. Способ по п.21, в котором дополнительно обрабатывают запрос перевода средств множеству получателей, только если общая сумма по запросу перевода средств множеству получателей или по индивидуальному запросу перевода является меньшей, чем зарегистрированное одно или несколько ограничений.

29. Способ по п.21, в котором запрос перевода средств множеству получателей дополнительно содержит информацию, касающуюся операции, которая включает номер счета клиента или идентификатор операции с указанием счета клиента, с которого должен осуществляться перевод средств получателям.

30. Способ по п.21, в котором запрос перевода средств множеству получателей дополнительно содержит информацию, касающуюся конкретного получателя, которая включает номер счета клиента или индивидуальный идентификатор операции для идентификации счета клиента, с которого должен осуществляться перевод средств конкретному получателю.

31. Способ по п.21, дополнительно включающий шаг выплаты переведенных средств получателю через второй терминал, который осуществляется без использования банковской карты и на котором:

принимают от второго терминала запрос снятия средств на основании данных, введенных получателем посредством устройства ввода второго терминала, при этом запрос содержит код снятия, код доступа и необязательно снимаемую сумму,

проверяют достоверность кода снятия и кода доступа, исходя из сохраненного индивидуального запроса перевода, если проверка достоверности завершена успешно, списывают снимаемую сумму или переведенную сумму с объединенного счета для операций без использования карт и передают второму терминалу команду выплатить эту сумму получателю, чтобы тем самым обеспечить выплату переведенных средств без использования банковской карты.

32. Способ по п.31, в котором дополнительно сверяют снимаемую сумму с переведенной суммой на объединенном счете для операций без использования карт до выплаты суммы через второй терминал.

33. Способ по п.31, в котором определяют переведенную сумму и предлагают получателю подтвердить, что эта сумма является выплачиваемой суммой.

34. Способ по п.31, в котором дополнительно деактивируют код снятия и(или) код доступа в центральной банковской системе, если был осуществлен подтвержденный перевод.

35. Способ по п.21, в котором при списании со счета клиента переводимой суммы дополнительно списывают со счета клиента операционный сбор за каждый из индивидуальных запросов перевода средств или запрос перевода средств множеству получателей.

| КОМПЬЮТЕРНАЯ СИСТЕМА И СПОСОБ ПЕРЕВОДА ДЕНЕГ | 2002 |

|

RU2331110C2 |

| СИСТЕМА БАНКОВСКИХ ТРАНСАКЦИЙ, СВЯЗЫВАЮЩАЯ СЧЕТА ПОСРЕДСТВОМ ОБЩИХ СЧЕТОВ | 2004 |

|

RU2336568C2 |

| EP 1783676 A1, 09.05.2007 | |||

| US 20080228607 A1, 18.09.2008. | |||