Область техники, к которой относится изобретение

Настоящее изобретение относится к идентификации, а также проверке и подтверждению личности. В частности, настоящее изобретение относится к системам и способам для выполнения идентификации клиента и к службам проверки и подтверждения личности клиента и адреса, использующим идентификатор учетной записи и историческую информацию, ассоциированную с человеком.

Уровень техники

По всему миру коммерческие и государственные организации ежедневно настаивают на необходимости проверять личность своих клиентов или других лиц. Частично, это необходимо вследствие хорошей бизнес-практики узнавания личности клиента перед ведением дел с ним. Это также является обязательным требованием во многих юрисдикциях. Например, многие страны имеют регулирующие документы (часто называемые положениями "осведомленности о клиенте" или "KYC"), которые накладывают требования проверки благонадежности в финансовых учреждениях, государственных органах и других компаниях, деятельность которых регулируется государством. Требования проверки благонадежности гарантируют, что эти организации и учреждения требуют предоставления их клиентами подробной информации, подтверждающей личность, перед предоставлением некоторых финансовых услуг или других продуктов или услуг своим клиентам. KYC-требования включают в себя требования проверки благонадежности, чтобы предотвращать отмывание доходов, полученных преступным путем (называемые правилами "противодействия легализации доходов, полученных преступным путем"), и борьбу с финансированием терроризма (CFT).

Другие деловые среды также нуждаются в аналогичных требованиях проверки. Например, многие коммерческие предприятия имеют постоянную необходимость проверять банковские и платежные счета, которые используются как для функциональности прямого дебетования для регулярных платежей (таких как оплата счетов, страховые платежи и т.д.), так и для привязывания счета внешних операций для перечисления денежных средств, когда подтверждение микродепозита является обычной практикой, но занимает слишком много времени вследствие требуемой ручной работы.

Дополнительно, в качестве готовых систем электронного перевода денежных средств ("EFT") они реализуют функциональность "запрашиваемого EFT/прямого зачисления средств на счет", которая нацелена на предоставление возможности продавцам инициировать запрос на оплату непосредственно с банковских счетов клиента. Этот процесс требует одного - времени на подготовку распоряжения и подтверждение правильности, которое может занимать неделю или около того и подразумевает значительные логистические затраты при ручной идентификации и подтверждении правильности клиентской подписи и т.д. Существуют также значительные затраты на ведение архива и извлечение упомянутых данных. Представляется желательным уменьшать время и затраты, требуемые для таких действий.

Аналогично, привязка банковского счета внешних операций, который используется для межбанковского перевода денежных средств, сегодня использует подтверждение микродепозита на банковский счет внешних операций, которое является ручным и времязатратным процессом. Представляется желательным улучшать этот процесс.

Чтобы удовлетворять этим KYC-требованиям, коммерческие предприятия могут требовать, чтобы клиент предоставлял информацию, чтобы удостоверить свою личность. Такая информация может включать в себя, например, паспорт или другое выданное государством удостоверение личности, один или более документов, удостоверяющих его текущий адрес, и один или более документов, удостоверяющих его дату рождения, или другую информацию. Например, клиенту, который хочет открыть банковский счет в Сингапуре, может потребоваться представить его паспорт, его сингапурский национальный ID-номер и копию одного или более документов, удостоверяющих его текущий адрес. Эта информация предоставляется уполномоченному сотруднику банка, в котором клиент хочет открыть счет, и сотрудник вводит информацию в банковские KYC-системы.

Если клиент также хочет купить мобильный телефон и/или получить новую SIM-карту для мобильного телефона, ему снова требуется предоставить ту же информацию, удостоверяющую его личность и адрес. Это может быть неудобным и обременительным для потребителей. Дополнительно, каждый продавец, коммерческое предприятие или другая организация, которая хочет проверять личность своих клиентов, несет существенные затраты и усилия при выполнении проверки, поскольку зачастую такие процедуры идентификации и проверки клиента являются ручными по своему характеру. Желательно предоставить системы и способы, которые облегчают аутентификацию пользователя на основе его/ее личности и адреса.

Краткое описание чертежей

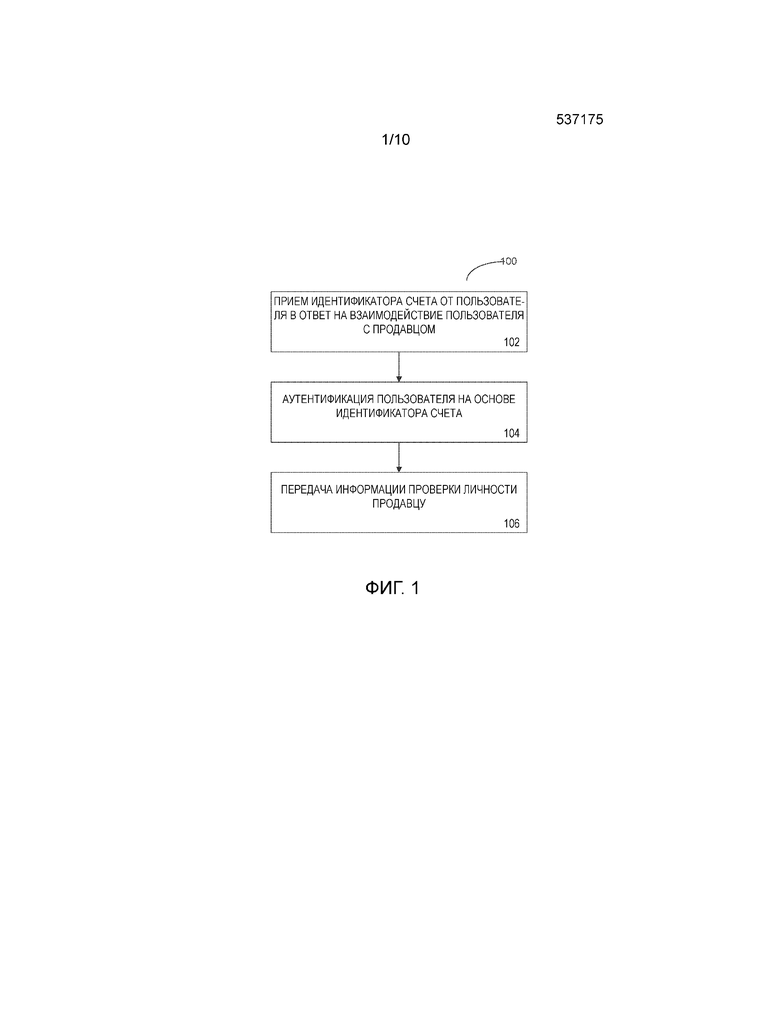

Фиг. 1 - это блок-схема последовательности операций, которая иллюстрирует способ, который может быть выполнен согласно некоторым вариантам осуществления.

Фиг. 2 - это блок-схема представления системы, которая может быть предоставлена согласно некоторым вариантам осуществления.

Фиг. 3 - это блок-схема устройства аутентификации личности согласно некоторым вариантам осуществления.

Фиг. 4 - это блок-схема устройства эмитента платежной карты согласно некоторым вариантам осуществления.

Фиг. 5 - это фрагмент базы данных согласно некоторым вариантам осуществления.

Фиг. 6 - это фрагмент базы данных согласно некоторым вариантам осуществления.

Фиг. 7 - это пользовательский интерфейс согласно некоторым вариантам осуществления.

Фиг. 8 - это пользовательский интерфейс согласно некоторым вариантам осуществления.

Фиг. 9 - это фрагмент сетевого пакета согласно некоторым вариантам осуществления.

Фиг. 10 - это фрагмент сетевого пакета согласно некоторым вариантам осуществления.

Подробное описание изобретения

Чтобы облегчить проблемы, присущие предшествующему уровню техники, настоящие варианты осуществления раскрывают системы и способы, где личность пользователя может быть проверена практически в реальном времени и в ходе транзакции.

Настоящие варианты осуществления могут быть ассоциированы с "пользователем", который пытается осуществлять доступ к продукту или услуге, в которой личность пользователя (или информация, ассоциированная с пользователем) требует подтверждения. При использовании в данном документе, термин "пользователь" может ссылаться, например, на человека (или субъекта), который выполняет транзакции с продавцами или поставщиками услуг. При использовании в данном документе, термин "счет пользователя" может ссылаться, например, на любой финансовый счет, ассоциированный с или управляемый пользователем, чтобы выполнять финансовые транзакции. Например, счет пользователя может быть банковским счетом, счетом кредитной карты, счетом дебетовой карты, предоплаченным счетом, ссудным счетом или т.п. Эти и другие термины будут использованы, чтобы описывать признаки настоящих вариантов осуществления посредством ссылки на последующее подробное описание, прилагаемую формулу изобретения и чертежи, представленные с этим документом.

В целях иллюстрации признаков настоящих вариантов осуществления простой пример будет сейчас представлен и будет упоминаться на всем протяжении описания изобретения. В иллюстративном примере клиент (называемый "Джон Доу") хочет подписаться на услугу сотовой телефонии. Джон Доу имеет банковский счет в своем местном банке и он имеет фирменную кредитную карту MasterCard, которая выдана этим банком и которую он часто использует для покупок. Услуга сотовой телефонии, на которую Джон хочет подписаться, использует технологии аутентификации, описанные в данном документе. Поставщик услуги сотовой телефонии называется "Phone Co.", и Phone Co. привлек услуги службы аутентификации, называемой "Authentication Co.", которая предлагает услуги аутентификации в соответствии с вариантами осуществления, описанными в данном документе. Специалисты в данной области техники должны понимать, что этот пример является иллюстративным, а не ограничивающим, и предоставляется исключительно в пояснительных целях.

Обращаясь теперь подробно к чертежам, фиг. 1 является блок-схемой последовательности операций, которая иллюстрирует способ 100, который может быть выполнен согласно некоторым вариантам осуществления. Блок-схема последовательности операций на фиг. 1 не подразумевает фиксированный порядок этапов, и варианты осуществления настоящего изобретения могут быть применены на практике в любом порядке, который является осуществимым. Кроме того, способы могут быть выполнены посредством любого из устройств, описанных в данном документе. Способ, показанный на фиг. 1, может быть выполнен, например, посредством устройства 230 аутентификации личности на фиг. 2 и устройства 300 аутентификации личности на фиг. 3.

Способ 100 аутентификации на фиг. 1 может начинаться на этапе 102, когда идентификатор счета принимается от пользователя в ответ на взаимодействие пользователя с продавцом. При использовании в данном документе, термин "продавец" используется, чтобы ссылаться, в целом, на продавца или поставщика услуги, предоставляющего услуги идентификации, как описано в данном документе. Обращаясь к иллюстративному примеру, представленному выше, прием на этапе 102 выполняется, как только Джон Доу (взаимодействующий с веб-сайтом Phone Co.) принимает запрос от продавца (т.е., Phone Co.) на предмет идентификатора счета. Веб-сайт Phone Co. может перенаправлять ввод веб-браузера Джона Доу на веб-сайт Authentication Co., так что идентификатор счета Джона может быть введен в систему аутентификации Authentication Co.

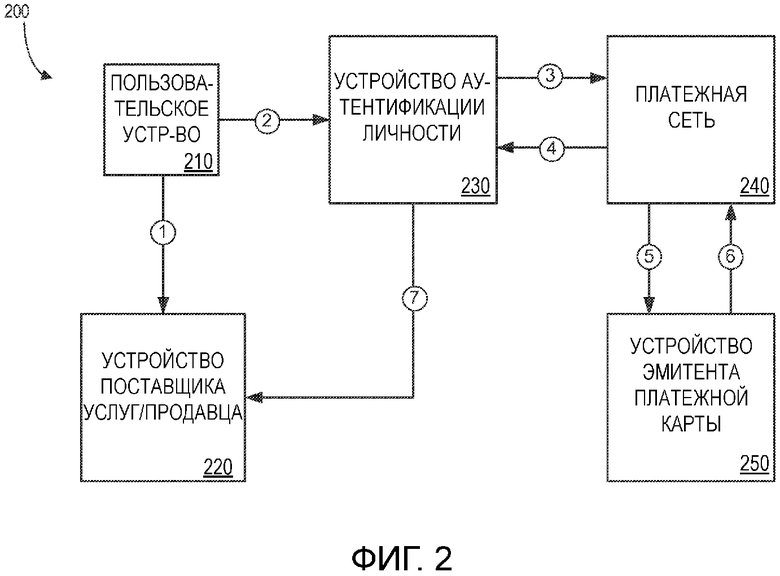

Фиг. 2 представляет блок-схему 200 варианта осуществления системы проверки и подтверждения личности настоящего изобретения. Обращаясь к фиг. 2, и продолжая с иллюстративным примером, пользователь, такой как Джон Доу, может использовать пользовательское устройство 210, и Джону может потребоваться подтверждать свою личность для продавца через веб-сайт продавца (например, устройство 220 продавца, такое как терминал точки продаж или веб-сервер), прежде чем услуги могут быть предоставлены Джону.

Пользовательское устройство 210 может содержать, например, персональный компьютер (PC), мобильный телефон (такой как смартфон, планшетный компьютер или т.п.). Пользователь, такой как Джон Доу, может использовать пользовательское устройство 210, например, чтобы регистрироваться, осуществлять доступ или использовать услуги, предложенные продавцом, и может также использовать пользовательское устройство 210, чтобы выполнять процесс аутентификации согласно вариантам осуществления, описанным в данном документе. Пользовательское устройство 210 может передавать информацию, идентифицирующую пользователя (например, через перенаправление, через HTTP-сообщение, взаимодействие с веб-службами или т.п.).

Когда пользовательское устройство 210 осуществляет доступ к веб-сайту продавца, как иллюстрировано потоком (1) на фиг. 2, пользовательское устройство 210 может быть перенаправлено на устройство 230 аутентификации личности, как иллюстрировано потоком (2) на фиг. 2, и пользователь, такой как Джон, может вводить идентификатор счета, чтобы подтверждать свою личность. В некоторых вариантах осуществления пользователь может вводить идентификатор счета плюс ассоциированную информацию аутентификации для идентификатора счета, такую как пароль (статический или динамический), проверочное число (такое как CVC2 или т.п.), дату истечения срока действия и т.д. Устройство 230 аутентификации личности может содержать сервер, который ассоциируется с Authentication Co. В одном варианте осуществления пользователь может вводить идентификатор счета, информацию аутентификации, ассоциированную с идентификатором счета, и идентификационные данные пользователя в пользовательском устройстве 210. В таких вариантах осуществления проверка и подтверждение личности по входным данным пользователя может быть выполнена эмитентом 250 платежной карты через платежную сеть 240 и принята в устройстве 230 аутентификации личности в форме "успешного" или "неуспешного" ответного сообщения.

В устройстве 230 аутентификации личности идентификатор счета Джона может быть введен. Например, у Джона Доу может быть запрошено предоставление основного учетного номера (или "PAN") с его фирменной кредитной карты MasterCard® (например, 16-значный номер, выдавленный или напечатанный на лицевой стороне карты Джона). Эта информация может быть введена в систему аутентификации Authentication Co. через веб-страницу, отображенную на компьютере Джона, которая указывает на систему аутентификации Authentication Co., и, таким образом, PAN Джона будет введен в систему аутентификации Authentication Co. для обработки.

Обращаясь назад к фиг. 1, на этапе 104, пользователь аутентифицируется на основе идентификатора счета. Аутентификация может быть выполнена через процессор, такой как процессор, который будет описан относительно фиг. 3. Обращаясь к фиг. 2, и продолжая с иллюстрированным примером, устройство 230 аутентификации личности может использовать основной учетный номер фирменной кредитной карты MasterCard® Джона Доу, чтобы аутентифицировать Джона.

Чтобы аутентифицировать Джона, устройство 230 аутентификации личности может передавать идентификатор счета, такой как основной учетный номер кредитной карты MasterCard® Джона, эмитенту 250 платежной карты через платежную сеть 240, как иллюстрировано в потоках (3) и (5) на фиг. 2. Устройство 230 аутентификации личности может передавать запрос эмитенту 250 платежной карты через платежную сеть 240, и, в ответ на запрос, информация проверки личности может быть передана от эмитента 250 платежной карты через платежную сеть 240 и принята в устройстве 230 аутентификации личности, как иллюстрировано в потоках (4) и (6) на фиг. 2.

Например, основной учетный номер кредитной карты MasterCard® Джона может быть передан устройству или системе, ассоциированными с эмитентом платежной карты (эмитентом 250 платежной карты) через платежную сеть (такую как платежная сеть, используемая MasterCard или т.п.). Эмитент 250 платежной карты будет описан более подробно относительно фиг. 4, а платежная сеть 240 будет описана более подробно относительно фиг. 9 и фиг. 10.

Обращаясь обратно к фиг. 1, на этапе 106, информация проверки личности передается продавцу. На фиг. 2, и продолжая с иллюстрированным примером, устройство 230 аутентификации личности может передавать проверку личности продавцу 220, как иллюстрировано в потоке (7) на фиг. 2. Например, система аутентификации Authentication Co. может передавать информацию проверки личности, ассоциированную с Джоном Доу, в Phone Co., где информация проверки личности основывается на основном учетном номере кредитной карты MasterCard® Джона Доу.

Система аутентификации Authentication Co. может передавать информацию проверки личности, содержащую (i) информацию выданного государством удостоверения личности, ассоциированную с Джоном, и/или (ii) уровень доступной информации проверки личности, ассоциированной с Джоном. Например, система аутентификации может передавать выданное государством удостоверение личности Джона в Phone Co. Выданное государством удостоверение личности может содержать национальный идентификационный номер Джона, такой как, но не только, номер социального страхования ("SSN"), номер свидетельства о рождении или любое другое аналогичное выданное государством удостоверение личности. В другом примере система аутентификации может передавать уровень доступной информации проверки личности, ассоциированной с Джоном. Например, уровень доступной информации проверки личности может указывать, что удостоверение личности Джона и адрес Джона были проверены в предварительно определенном интервале времени.

Каждый продавец может требовать различный конкретный интервал времени, в котором удостоверение личности пользователя и адрес были проверены посредством системы аутентификации. В некоторых вариантах осуществления адрес пользователя может быть проверен посредством приема или сканирования последних документов, которые указывают адрес пользователя, таких как, но не только, счета, которые были оплачены пользователем, где счета указывают адрес пользователя. Например, система аутентификации может принимать счет за топочный мазут, счет за электричество, счет за телефон и т.д., где каждый счет указывает домашний адрес пользователя. Удостоверение личности пользователя может быть проверено посредством выданного государством удостоверения личности, такого как, но не только, паспорт, свидетельство о рождении и/или водительские права, которые могут также указывать домашний адрес пользователя. Поскольку некоторые продавцы могут требовать, чтобы проверка удостоверения личности пользователя была выполнена в конкретном интервале времени, система аутентификации может также хранить даты, ассоциированные с тем, когда выданное государством удостоверение личности было в прошлый раз просмотрено. Интервалы времени будут обсуждены в дополнительных подробностях относительно фиг. 6.

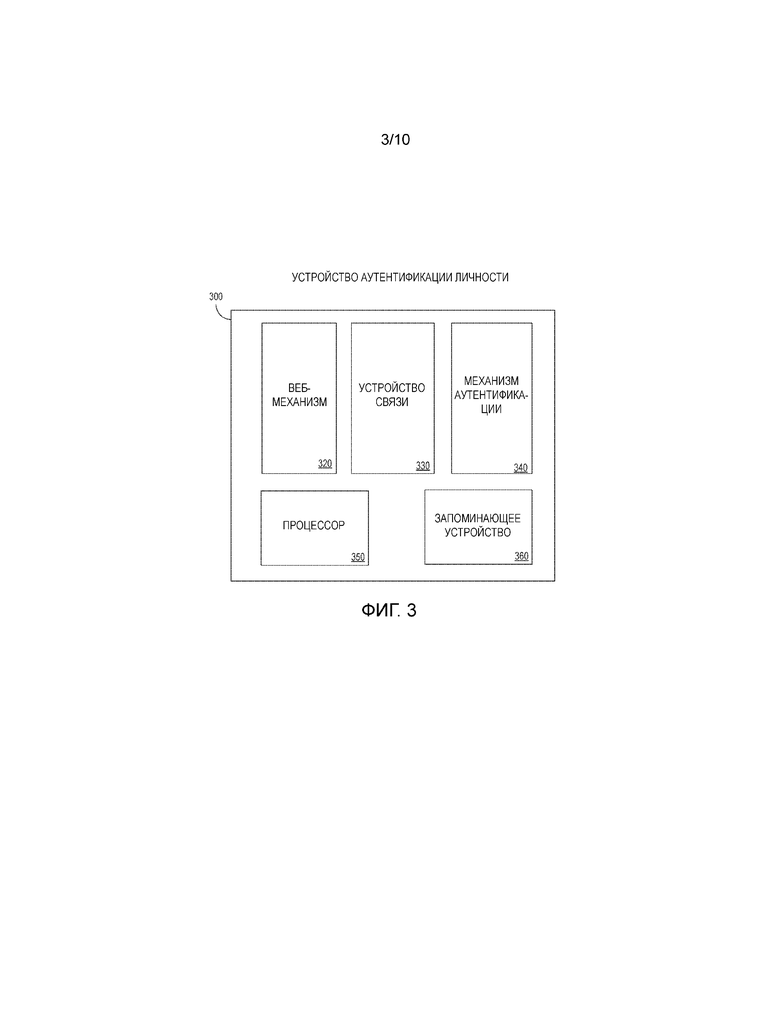

Согласно некоторым вариантам осуществления, фиг. 3 является блок-схемой устройства 300 аутентификации личности, такого как устройство 230, описанное относительно фиг. 2. Устройство 300 аутентификации личности может включать в себя устройство 330 связи, чтобы обмениваться данными по сети, чтобы обеспечивать связь, например, с другими устройствами (такими как пользовательское устройство 210 и устройство 220 продавца). Отметим, что многочисленные устройства 330 связи могут быть предусмотрены (чтобы предоставлять возможность одновременной связи с множеством других устройств) и могут быть предпочтительно сконфигурированы с помощью аппаратных средств, подходящих, чтобы физически взаимодействовать с желаемыми внешними устройствами и/или сетевыми соединениями. Например, устройство 330 связи может содержать Ethernet-соединение с локальной вычислительной сетью, глобальной вычислительной сетью или другим типом сети, через которую устройство 300 аутентификации личности может принимать и передавать информацию через Интернет и/или через частные или фирменные сети.

Кроме того, устройство 300 аутентификации личности может включать в себя механизм 340 аутентификации, который может связываться с процессором 350. Процессор 350 может также быть связан с локальным устройством ввода (не показано на фиг. 3). Локальное устройство ввода может содержать, например, клавиатуру, мышь или другое указывающее устройство, переключатель, инфракрасный порт, док-станцию и/или сенсорный экран. Такое локальное устройство ввода может быть использовано, например, чтобы предоставлять правила или значения, ассоциированные с правилами аутентификации, или выполнять сохранение или модификацию запросов или интерфейсов для получения информации аутентификации удостоверения личности. Процессор 350 может также быть связан с локальным устройством вывода (не показано на фиг. 3). Локальное устройство вывода может содержать, например, дисплей (например, монитор компьютера), динамик и/или принтер. Локальное устройство вывода может быть использовано, например, чтобы формировать отчеты и/или экспортировать информацию, которая должна быть использована, чтобы формировать правила или значения, ассоциированные с правилами аутентификации удостоверения личности.

Процессор 350 может включать в себя или иначе быть ассоциирован с выделенными регистрами, стеками, очередями и т.д., которые используются, чтобы выполнять программный код, и/или один или более из этих элементов могут быть совместно использованы между ними. В некоторых вариантах осуществления процессор 350 может содержать интегральную схему. В некоторых вариантах осуществления процессор 350 может содержать схему, чтобы выполнять способ, такой как, но не только, способ, описанный относительно фиг. 1.

Процессор 350 может также быть связан с запоминающим устройством 360. Запоминающее устройство 360 может содержать любое подходящее устройство хранения информации, включающее в себя комбинации магнитных запоминающих устройств (например, накопители на магнитной ленте и жестких дисках), оптические запоминающие устройства и/или полупроводниковые запоминающие устройства, такие как оперативные запоминающие устройства (RAM) и постоянные запоминающие устройства (ROM).

Запоминающее устройство 360 может содержать энергонезависимый компьютерно-читаемый носитель, чтобы хранить программу для управления процессором 350. Программа может быть сохранена в сжатом, раскомпилированном и/или зашифрованном формате. Программа может, кроме того, включать в себя другие программные элементы, такие как операционная система, система управления базой данных и/или драйверы устройств, используемые процессором 350, чтобы взаимодействовать с периферийными устройствами.

Процессор 350 может выполнять инструкции программы и, таким образом, работает в соответствии с настоящими вариантами осуществления. Например, процессор 350 может принимать данные, ассоциированные с пользователем, который должен быть аутентифицирован, и затем использовать эти данные, чтобы опрашивать эмитента платежной карты через платежную сеть и затем представлять данные продавцу согласно правилам из базы данных правил аутентификации.

Механизм 340 аутентификации может действовать, чтобы выполнять исполняемые процессором этапы процесса с тем, чтобы управлять устройством 300 аутентификации личности, чтобы предоставлять желаемую функциональность. Устройство 300 аутентификации личности дополнительно включает в себя веб-механизм 320, чтобы предоставлять пользовательский интерфейс для пользовательского устройства 210, чтобы вводить информацию в устройство 300 аутентификации личности. Отметим, что веб-механизм 320, механизм 340 аутентификации, хранилище 360 и устройство 330 связи могут быть совместно расположены с, или удалены от, устройства 300 аутентификации личности. Устройство 300 аутентификации личности может работать в соответствии с любым из вариантов осуществления, описанных в данном документе.

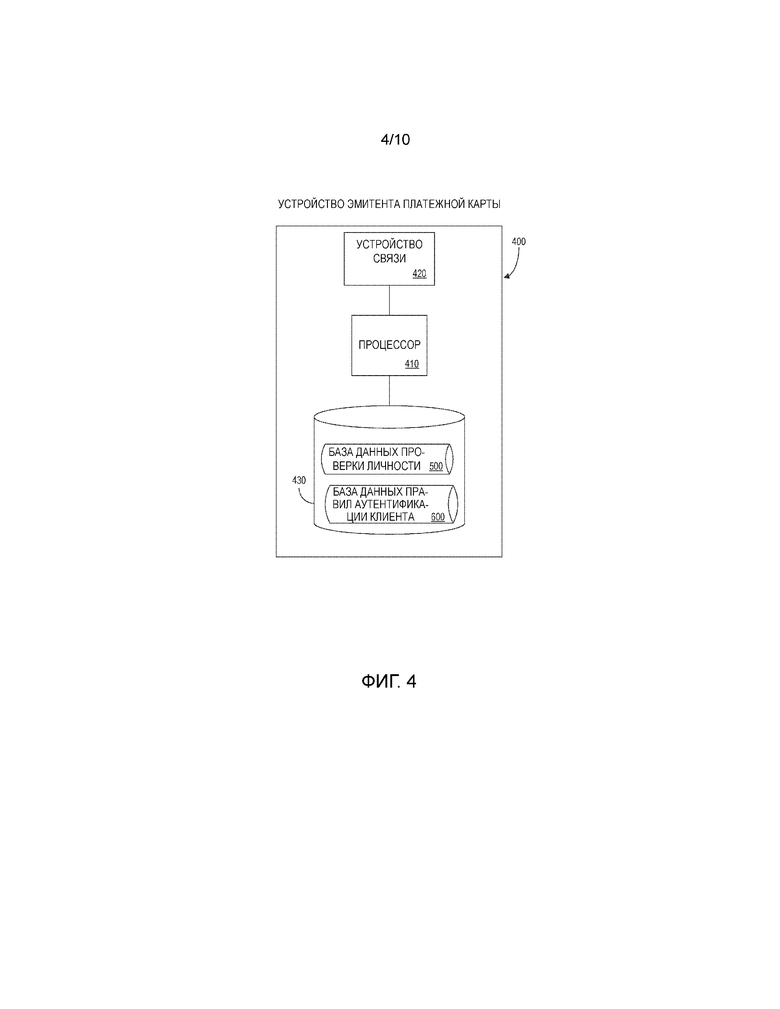

Фиг. 4 - это блок-схема устройства 400 эмитента платежной карты, такого как устройство 250, описанное относительно фиг. 2, согласно некоторым вариантам осуществления. В этом случае устройство 400 эмитента платежных карт включает в себя устройство 420 связи, чтобы обмениваться данными по сети, чтобы обеспечивать связь, например, с другими устройствами (такими как устройство 230 аутентификации личности). Устройство 420 связи, аналогично устройству 330 связи, может содержать Ethernet-соединение с локальной вычислительной сетью, глобальной вычислительной сетью или другим типом сети, через которую устройство 400 эмитента платежной карты может принимать и передавать информацию через Интернет и/или другие частные или фирменные сети, такие как платежная сеть 240.

Устройство 400 эмитента платежной карты может также включать в себя процессор 410, аналогично процессору 350. Процессор 410 может быть связан с запоминающим устройством, таким как запоминающее устройство 430. Запоминающее устройство 430 может содержать любое подходящее устройство хранения информации, включающее в себя комбинации магнитных запоминающих устройств (например, накопители на магнитной ленте и жестких дисках), оптические запоминающие устройства и/или полупроводниковые запоминающие устройства, такие как оперативные запоминающие устройства (RAM) и постоянные запоминающие устройства (ROM). В некоторых вариантах осуществления запоминающее устройство 430 может быть удаленным от устройства 400 эмитента платежной карты, и, таким образом, запоминающее устройство 430 может быть доступно устройству 300 аутентификации личности.

Запоминающее устройство 430 может хранить базу данных 500 проверки личности и базу данных 600 правил аутентификации клиента. Обращаясь теперь к фиг. 5 и фиг. 6, иллюстрируются варианты осуществления базы данных 500 проверки личности и базы данных 600 правил аутентификации клиента.

Фиг. 5 - это фрагмент табличного представления базы данных 500 проверки личности, которая может храниться в устройстве 400 эмитента платежной карты согласно некоторым вариантам осуществления. База данных 500 может включать в себя записи, относящиеся к идентификационной информации, ассоциированной с множеством пользователей. База данных 500 также определяет поля 502, 504, 506, 508, 510, 512, 514 и 516 для каждой из записей. Поля определяют: идентификатор 502 счета; выданное государством удостоверение 504 личности; первый адрес 506, ассоциированный с первым счетом, таким как счет за электричество; почтовый индекс 508, ассоциированный с первым счетом; дату 510 отправки, ассоциированную с первым счетом; второй адрес 512, ассоциированный со вторым счетом, таким как счет 512 за телефон; почтовый индекс 514, ассоциированный со вторым счетом; и вторую дату 516 отправки, ассоциированную со вторым счетом. Информация в базе данных 500 проверки личности может быть сформирована и обновлена, например, на основе информации, принятой из одной или более сетей или систем обработки платежей на основе транзакций, проводимых множеством пользователей с помощью этих сетей или систем. В некоторых вариантах осуществления база данных 500 проверки личности может быть обновлена, когда пользователь предоставляет информацию о личности своему местному банку, эмитенту его платежной карты, платежной сети или т.п.

Идентификатор 502 счета может быть, например, буквенно-цифровым кодом, ассоциированным с конкретным платежным счетом (например, в случае кредитной карты или другой платежной карты идентификатором счета может быть PAN, ассоциированный со счетом). Выданное государством удостоверение 504 личности может включать в себя номер социального страхования, номер свидетельства о рождении, номер паспорта или любое другое аналогичное выданное государством удостоверение личности. В некоторых вариантах осуществления база данных 500 проверки личности может определять тип выданного государством удостоверения личности (не показано на фиг. 5). Выданное государством удостоверение 504 личности может быть буквенно-цифровым кодом, идентифицирующим конкретного человека. Адреса 506/512, почтовые индексы 508/514 и даты отправки счета 510/516 могут быть использованы, чтобы идентифицировать текущий адрес пользователя, а также то, как недавно адрес пользователя был проверен.

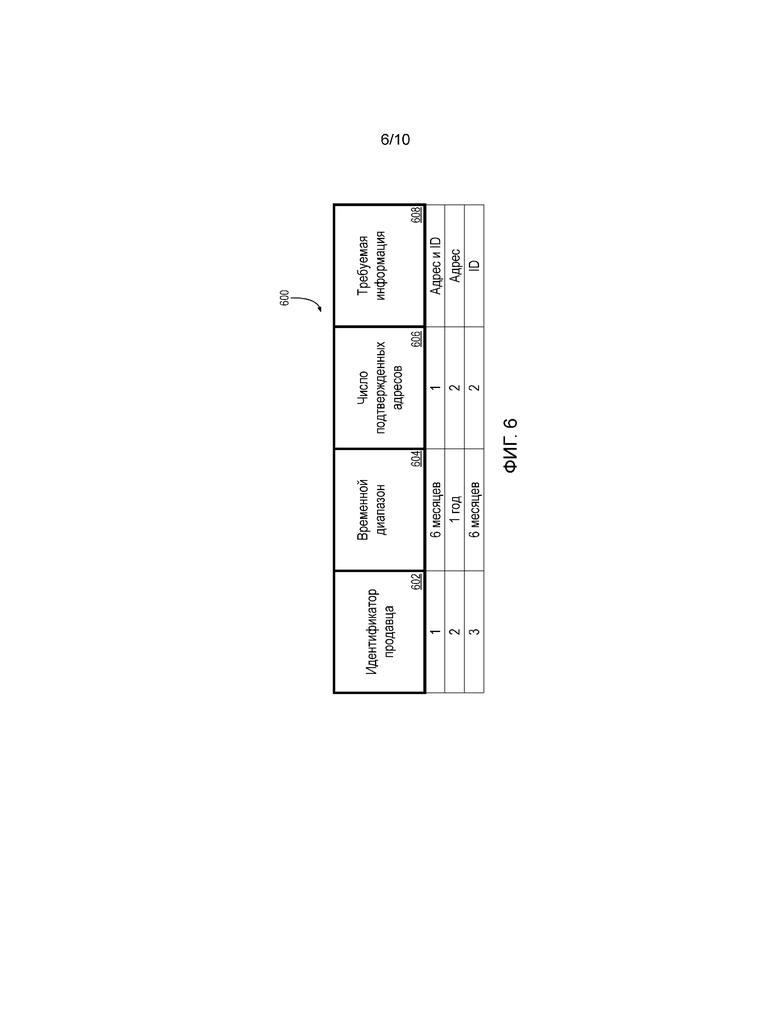

Фиг. 6 - это фрагмент табличного представления базы данных 600 правил аутентификации клиента, которая может быть сохранена в устройствах 400 или 300 согласно некоторым вариантам осуществления. База данных 600 включает в себя записи, идентифицирующие одно или более правил, которые должны быть применены устройством 300 аутентификации личности, чтобы аутентифицировать пользователей от имени одного или более продавцов. Таким образом, устройство 300 аутентификации личности может выполнять службы аутентификации от имени более чем одного поставщиков услуг/продавцов, и каждый продавец может определять различные правила аутентификации. Таблица также определяет поля 602, 604, 606 и 608 для каждой из записей. Поля определяют: идентификатор 602 продавца; требование к временному диапазону 604, ассоциированное с тем, насколько актуальными данные, ассоциированные с пользователем, должны быть; требуемое минимальное число документов, которые содержат подтвержденный адрес 606, ассоциированный с пользователем; и тип 608 или типы информации, которые подвергаются требованию временного диапазона 604. Информация в базе данных 600 правил аутентификации может быть создана и обновлена продавцами, такими как продавец, ассоциированный с устройством 220 продавца.

Идентификатор 602 продавца может быть, например, буквенно-цифровым кодом, ассоциированным с конкретным продавцом, который пытается использовать услугу аутентификации. Временной диапазон 604 может быть основан на часах, днях, месяцах, годах и т.д. Число подтвержденных документов 606 указывает число документов, которые содержат информацию об адресе, которая должна быть подтверждена для каждого пользователя. Для каждого документа, который содержит подтвержденный адрес, недавний счет может быть использован, чтобы проверять почтовый индекс, а также уличный адрес. В некоторых вариантах осуществления счет может быть выдан во временном диапазоне, чтобы считаться удовлетворяющим требованиям документом, подтверждающим адрес. Аналогично, если указано в поле 608, выданное государством удостоверение личности, а также адрес, возможно также должны быть проверены во временном диапазоне 604.

Обращаясь к иллюстрированному примеру на фиг. 5, Phone Co. (например, идентификатор 2 продавца) может запрашивать два документа с подтвержденными адресами в прошлом году, как иллюстрировано на фиг. 6. Система аутентификации, использующая PAN Джона Доу "5хххххххххххххх1", может отыскивать информацию о Джоне и определять, что Джон имеет два подтвержденных документа на учете, один с датой отправки 5 июня 2013 года, и один с датой отправки 7 июня 2013 года. Следовательно, система аутентификации может передавать выданное государством удостоверение Джона "1001" в Phone Co. Альтернативно, система аутентификации может передавать указание, что информация о личности Джона удовлетворяет ее требованиям, без отправки какой-либо конфиденциальной информации, относящейся к Джону.

Фиг. 7 и 8 иллюстрируют примеры пользовательских интерфейсов 700/800, которые могут быть использованы вместе с настоящими вариантами осуществления. Обращаясь сначала к фиг. 7, показан пользовательский интерфейс 700, который включает в себя область 702 заголовка и область 704 формы. Область 704 формы включает в себя поле для ввода номера 706 счета и пароля 708. Номер 706 счета и пароль 708 могут быть введены в устройство аутентификации личности, такое как 230, и могут быть использованы эмитентом платежной карты, чтобы обозначать, что пользователь желает аутентифицировать свою личность. В некоторых вариантах осуществления номер 706 счета и пароль 708 могут быть номером 706 счета пользователя и паролем 708, которые ассоциируются со счетом пользователя.

Обращаясь к иллюстрированному чертежу, когда Джон Доу осуществляет доступ к веб-сайту Phone Co., Джон может быть опрошен, чтобы вручную вводить информацию, такую как его имя, адрес, дата рождения и выданное государством удостоверение личности. Джон может также иметь вариант использования службы идентификации, как описано в данном документе. Если Джон выбирает службу идентификации, он может быть перенаправлен на страницу службы идентификации, где Джон может вводить PAN своей MasterCard®.

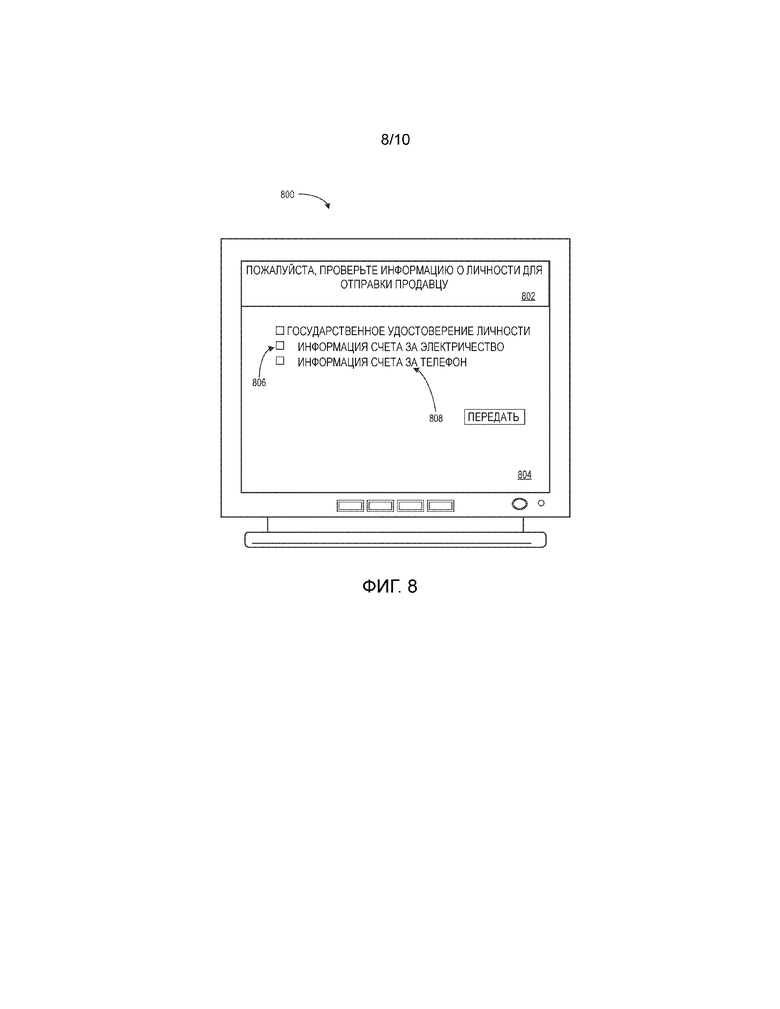

В пользовательском интерфейсе 800 на фиг. 8, пользователю может быть представлен один или более видов идентификации, которые должны быть переданы продавцу. Пользователь может выбирать тип информации, которая должна быть отправлена продавцу (например, подтверждать его разрешение отправлять эти данные). В форме, показанной на фиг. 8, пользователю могут выдаваться подсказки с помощью множества независимых переключателей 806 и описаний 808, ассоциированных с каждым типом данных, которые должны быть переданы продавцу.

Обращаясь снова к иллюстративному примеру, представленному выше, Джону Доу, после предоставления регистрационной информации его платежной карты MasterCard®, как иллюстрировано на фиг. 7, может быть представлен пользовательский интерфейс на фиг. 8, чтобы проверять, какую информацию Джон одобряет для отправки продавцу. Пользовательский интерфейс 800 может указывать Джону, что Phone Co. запрашивает следующую информацию для совместного использования: выданное государством удостоверение личности, информация счета за электричество и информация о телефоне. Джон может выбирать конкретную информацию, с помощью независимых переключателей 806, чтобы подтверждать, что конкретная информация будет отправлена в Phone Co. После того как Джон щелкает по кнопке "Отправить", аутентифицированное сообщение направляется устройству 230 аутентификации личности, которое может затем представлять для совместного использования информацию, запрошенную в стандартном формате, продавцу.

Установка и соблюдение KYC-требований могут составлять значительные траты для большинства коммерческих предприятий, а используя службу платежной карты, чтобы подтверждать личность, такую как платформа MasterCard, чтобы безопасно находить и подтверждать личность пользователей, коммерческие предприятия и государственные органы могут экономить затраты на подтверждение личности, физическую инфраструктуру и персонал и иметь более оптимальную конверсию для своих процессов продаж. Потребители могут извлекать пользу из наличия единой службы, которая предоставляет возможность пользователю подписываться в режиме онлайн, без необходимости многократно вводить данные подтверждения личности. Пользователь может хранить свои данные подтверждения личности с помощью финансового учреждения, которому он доверяет, и работать с банком так, что информация будет безопасным образом совместно использоваться с другими организациями, с которыми пользователь ведет дела.

Фиг. 9 и 10 относятся к сетевому пакету 900, который может быть отправлен по платежной сети, такой как платежная сеть 240. Платежная сеть может содержать сеть связи, такую как локальная вычислительная сеть (LAN), общегородская вычислительная сеть (MAN), глобальная вычислительная сеть (WAN), фирменная сеть, коммутируемая телефонная сеть общего пользования (PSTN), сеть с протоколом беспроводных приложений (WAP), Bluetooth-сеть, сеть кабельного телевидения, сеть с протоколом Интернета (IP), такая как Интернет, интрасеть или экстрасеть. Кроме того, когда используются в данном документе, соединения связи включают в себя соединения связи, разрешенные посредством проводной или беспроводной технологии. Хотя платежная сеть 240 иллюстрируется как единственная сеть связи, любое число таких сетей может быть включено в платежную сеть.

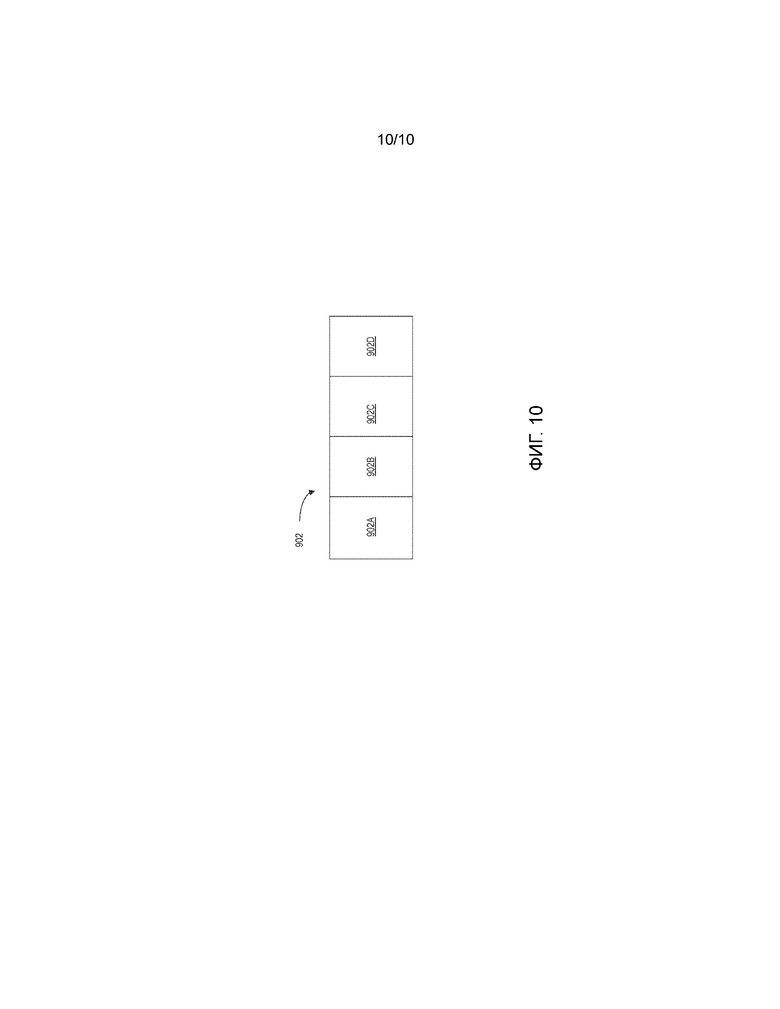

Сетевой пакет 900 может быть использован, чтобы передавать данные по платежной сети и может быть основан на сетевом пакете ISO 8583. Сетевой пакет 900 может содержать информацию, полученную с платежной карты (например, номер счета), терминала (например, номер продавца), вместе с другими данными. Традиционные сетевые пакеты на основе ISO 8583 используются так, чтобы либо авторизовать, либо отклонять транзакцию и формировать ответ, который должен быть доставлен обратно терминалу. Традиционные ISO 8583 пакеты дополнительно определяют формат, который содержит указатель типа сообщения (MTI) 902, одну или более битовых карт 904, указывающих какие элементы данных присутствуют, и данные сообщения 906.

Как иллюстрировано на фиг. 10, сетевой пакет 900 может содержать указатель 902 типа сообщения, который содержит четыре позиции 902A, 902B, 902C и 902D, которые могут быть использованы, чтобы указывать, что сетевой пакет 900 отправляет информацию службы идентификации вместо информации, ассоциированной с авторизацией или отклонением транзакции. Это может быть выполнено с помощью уникального MTI-кода для отправки сообщения службы идентификации и уникального MTI-кода для возврата сообщений службы идентификации.

Настоящие варианты осуществления предоставляют возможность аутентификации пользователя, практически в реальном времени, во время процесса регистрации. Дополнительно, настоящие варианты осуществления предоставляют возможность выполнения такой аутентификации для субъекта (такого как продавец), который не имеет предшествующих или прямых деловых отношений с пользователем. Настоящие варианты осуществления могут аутентифицировать пользователя с помощью минимального объема информации, которая должна быть представлена пользователем во время процесса регистрации (например, в некоторых вариантах осуществления, все, что требуется, это номер счета). Настоящая система аутентификации может избегать необходимости ожидать дополнительной аутентификации, предоставляя возможность пользователю быстро осуществлять доступ к услугам и предоставляя возможность продавцу (например, поставщику услуги) безопасно аутентифицировать пользователя перед предоставлением доступа к своим услугам.

Хотя настоящее изобретение было описано в связи с конкретными примерными вариантами осуществления, должно быть понятно, что различные изменения, замены и переделки, очевидные специалистам в данной области техники, могут быть выполнены в раскрытых вариантах осуществления без отступления от сущности и объема изобретения, которое изложено в прилагаемой формуле изобретения.

Изобретение относится к идентификации, а также проверке и подтверждению личности. Техническим результатом является повышение безопасности электронных платежей. Способ содержит этапы, на которых: принимают идентификатор счета от пользователя в ответ на взаимодействие устройства пользователя с устройством продавца; аутентифицируют, через процессор, пользователя на основе идентификатора счета посредством: (i) передачи идентификатора счета на устройство эмитента платежной карты через платежную сеть, причем устройство эмитента платежной карты содержит устройство сетевой связи, процессор и хранилище данных; и (ii) приема информации проверки личности, ассоциированной с идентификатором счета, от эмитента платежной карты через платежную сеть, причем информация проверки личности извлекается из хранилища данных устройства эмитента платежной карты; и передают информацию проверки личности на устройство продавца, причем принятая информация проверки личности содержит указатель, который основан, по меньшей мере частично, на дате проверки информации проверки личности, ассоциированной с пользователем. 3 н. и 18 з.п. ф-лы, 10 ил.

1. Способ подтверждения предоставленной пользователем информации о личности и передачи информации проверки личности продавцу, содержащий этапы, на которых:

принимают идентификатор счета от пользователя в ответ на взаимодействие устройства пользователя с устройством продавца;

аутентифицируют, через процессор, пользователя на основе идентификатора счета посредством: (i) передачи идентификатора счета на устройство эмитента платежной карты через платежную сеть, причем устройство эмитента платежной карты содержит устройство сетевой связи, процессор и хранилище данных; и (ii) приема информации проверки личности, ассоциированной с идентификатором счета, от эмитента платежной карты через платежную сеть, причем информация проверки личности извлекается из хранилища данных устройства эмитента платежной карты; и

передают информацию проверки личности на устройство продавца,

причем принятая информация проверки личности содержит указатель, который основан, по меньшей мере частично, на дате проверки информации проверки личности, ассоциированной с пользователем.

2. Способ по п. 1, в котором упомянутая информация проверки личности, передаваемая продавцу, включает в себя, по меньшей мере, одно из: (i) указателя успешности или неуспешности проверки; (ii) дополнительной информации аутентификации, ассоциированной с идентификатором счета; (iii) дополнительных данных проверки личности.

3. Способ по п. 1, в котором прием идентификатора счета от пользователя содержит этап, на котором:

на основе запроса от продавца пользователю на предмет идентификатора счета, принимают перенаправленный пользовательский ввод.

4. Способ по п. 1, в котором переданный идентификатор счета используется эмитентом платежной карты, чтобы идентифицировать соответствующую информацию проверки личности.

5. Способ по п. 1, в котором принятый идентификатор счета захватывается из транзакции покупки в терминале точки продаж.

6. Способ по п. 5, в котором принятый идентификатор счета принимается в сообщении на основе ISO 8583.

7. Способ по п. 1, в котором принятая информация проверки личности содержит информацию выданного государством удостоверения личности, ассоциированную с пользователем.

8. Способ по п. 1, в котором аутентификация дополнительно содержит этап, на котором проверяют, указывает ли указатель, принятый в информации проверки личности, что адрес пользователя был проверен в рамках интервала времени, заданного продавцом.

9. Способ по п. 8, в котором адрес пользователя проверяют посредством приема счетов, ассоциированных с пользователем, которые указывают адрес пользователя.

10. Способ по п. 9, в котором принятые счета включают в себя по меньшей мере один из счета за отопление, счета за электричество и счета за телефон.

11. Способ по п. 7, в котором информация выданного государством удостоверения личности включает в себя по меньшей мере одно из паспорта, свидетельства о рождении и водительских прав.

12. Способ по п. 7, в котором система аутентификации хранит даты, ассоциированные с тем, когда в прошлый раз было просмотрено каждое выданное государством удостоверение личности.

13. Устройство аутентификации, содержащее:

процессор; и

запоминающее устройство, связанное с упомянутым процессором и хранящее инструкции, выполненные с возможностью исполнения посредством упомянутого процессора, чтобы:

принимать идентификатор счета от пользователя в ответ на взаимодействие пользователя с устройством продавца;

аутентифицировать, через процессор, пользователя на основе идентификатора счета посредством: (i) передачи идентификатора счета на устройство эмитента платежной карты через платежную сеть, причем устройство эмитента платежной карты содержит устройство сетевой связи, процессор и хранилище данных; и (ii) приема информации проверки личности, ассоциированной с идентификатором счета, от эмитента платежной карты через платежную сеть, причем информация проверки личности извлекается из хранилища данных устройства эмитента платежной карты; и

передавать информацию проверки личности на устройство продавца,

причем принятая информация проверки личности содержит указатель, который основан, по меньшей мере частично, на дате проверки информации проверки личности, ассоциированной с пользователем.

14. Устройство по п. 13, в котором прием идентификатора счета от пользователя содержит:

на основе запроса от продавца пользователю на предмет идентификатора счета, прием перенаправленного пользовательского ввода.

15. Устройство по п. 13, в котором переданный идентификатор счета используется эмитентом платежной карты, чтобы идентифицировать соответствующую информацию проверки личности.

16. Устройство по п. 13, в котором принятый идентификатор счета захватывается из транзакции покупки в терминале точки продаж.

17. Устройство по п. 14, в котором принятый идентификатор счета принимается в сообщении на основе ISO 8583.

18. Устройство по п. 13, в котором принятая информация проверки личности содержит информацию выданного государством удостоверения личности, ассоциированную с пользователем.

19. Компьютерно-читаемый носитель, хранящий инструкции, выполненные с возможностью исполнения посредством процессора, чтобы выполнять способ аутентификации пользователя, причем упомянутый способ содержит этапы, на которых:

принимают идентификатор счета от пользователя в ответ на взаимодействие устройства пользователя с устройством продавца;

аутентифицируют, через процессор, пользователя на основе идентификатора счета посредством: (i) передачи идентификатора счета на устройство эмитента платежной карты через платежную сеть, причем устройство эмитента платежной карты содержит устройство сетевой связи, процессор и хранилище данных; и (ii) приема информации проверки личности, ассоциированной с идентификатором счета, от эмитента платежной карты через платежную сеть, причем информация проверки личности извлекается из хранилища данных устройства эмитента платежной карты; и

передают информацию проверки личности на устройство продавца,

причем принятая информация проверки личности содержит указатель, который основан, по меньшей мере частично, на дате проверки информации проверки личности, ассоциированной с пользователем.

20. Компьютерно-читаемый носитель по п. 19, в котором прием идентификатора счета от пользователя содержит:

прием перенаправленного пользовательского ввода на основе запроса от продавца пользователю на предмет идентификатора счета.

21. Компьютерно-читаемый носитель по п. 19, в котором переданный идентификатор счета используется эмитентом платежной карты, чтобы идентифицировать соответствующую информацию проверки личности.

| US 20110225090 A1, 15.09.2011 | |||

| US 20120166334 A1, 28.06.2012 | |||

| US 20120159647 A1, 21.06.2012 | |||

| RU 2012116912 A, 10.12.2013. |