Область техники

Изобретение относится к системе беспроводной связи и, в частности, к системе, позволяющей оператору беспроводной связи предоставлять услуги финансовых транзакций; и к способам реализации таких транзакций посредством сети беспроводной связи.

Предшествующий уровень техники

Развитие сетей, таких как сеть Интернет, явилось предпосылкой возникновения новых технологий, подобных электронной коммерции. Однако электронные платежные системы отстают от последних достижений, и в настоящее время усилия по реализации электронных цифровых платежных систем направлены на обеспечение их простоты, эффективности, удобства для пользователя, защищенности, расширяемости, простоты развертывания и т.д. В большинстве случаев цифровые платежные системы требуют реализации сложной архитектуры и участия многих сторон, особенно финансовых институтов, в т.ч. банков и пр. Кроме того, для реализации такой системы обычно требуется установка специализированной инфраструктуры, что затрудняет ее массовое распространение среди потребителей. Цифровые системы уже пользуются большим успехом в области связи и, в частности, в системах мобильной телефонии, как то GSM, CDMA и W-CDMA, CDMA2000 и пр. Эти системы обеспечивают для потребителей расширение возможностей и повышение производительности. Поэтому такие системы стали весьма популярны в последние годы, и значительная часть населения в настоящее время использует цифровые мобильные телефоны не только для голосовой связи, но и для передачи данных. Цифровой мобильный телефон стал для многих людей естественным и даже непременным спутником; и данное изобретение предусматривает расширение сферы его использования.

Сущность изобретения

Задачей данного изобретения является создание решения комплексной проблемы реализации электронных финансовых транзакций.

Данное изобретение предусматривает новую систему, позволяющую оператору связи предоставлять своим абонентам услуги финансовых транзакций. Изобретение отличается тем, что система не требует участия каких-либо финансовых институтов (банка, сберегательного банка, организации кредитных карт и пр.); не требует установки специализированной сетевой инфраструктуры, не нуждается в использовании других традиционных средств платежа, как то кредитных карт или дебетовых карт; не требует использования абонентами особых устройств; но, напротив, допускает полное использование существующей беспроводной коммуникационной сети и системы связи оператора, а также существующих мобильных телефонов. Оно отличается тем, что оператор связи открывает счета финансовых транзакций своих абонентов и управляет ими, а также обеспечивает абонентам инструменты и права на выполнение финансовых транзакций со своих мобильных телефонов или подключаемых электронных устройств.

Поскольку одно единственное лицо, оператор связи, оперирует счетами финансовых транзакций, способами и соответствующими инструментами и управляет ими, система и архитектура ее защиты значительно упрощаются. Это также позволяет избегать конфликтов, в противном случае, нескольких сторон.

Система содержит платформу обработки транзакций, которая установлена на компьютерах оператора связи, подключена к сети беспроводной связи, взаимодействует с другими элементами системы оператора связи (базой данных абонентов, центром аутентификации, системой учета и пр.), управляет счетами финансовых транзакций, удостоверяет/выполняет финансовые транзакции, отправленные абонентами, и выполняет другие задачи, например, подтверждения транзакций, подготовку выписки со счета, составление отчетов и т.д. Эта платформа реализует способы выполнения финансовых транзакций, которые описаны в этом изобретении.

В систему также входит клиентское программное обеспечение, которое выполняется на мобильном телефоне абонента, или его подключаемом электронном устройстве, или на модуле идентификации абонента (SIM для GSM, UIM для CDMAO, USIM для 3G UMTS и т.д.), который вставляется в мобильный телефон или подключаемое электронное устройство. Такое клиентское программное обеспечение позволяет абоненту подготавливать, удостоверять, отправлять по сети беспроводной связи распоряжения транзакции на платформу обработки транзакций согласно способам, описанным в данном изобретении.

Эта система позволяет абонентам осуществлять транзакции, например платеж другому лицу, платеж продавцу и т.п., простым, защищенным и удобным для пользователя способом с использованием своего цифрового мобильного телефона или электронного оборудования, подключенного к сети беспроводной связи. Преимущества такой системы очевидны. Она предоставляет новые возможности, которых в настоящее время еще нет, например:

- мгновенные платежи миллионами людей в одну единственную организацию, что было бы полезным в случае благотворительной акции, организованной на ТВ-шоу, увидев на телевизионном экране единственный номер счета (для пожертвований), большое количество зрителей может использовать свои мобильные телефоны для внесения пожертвования, в то время как организатор благотворительной акции может в режиме реального времени отслеживать результаты;

- возможность анонимного платежа;

- возможность совершения платежа неизвестной стороне, которая идентифицирована только номером.

Эти система и способы выполнения финансовых транзакций представляют новую альтернативу существующим средствам платежа, а именно наличному платежу, кредитным или дебетовым картам, чекам, денежным переводам, поскольку они заключают в одном единственном решении преимущества всех этих средств.

Краткое описание чертежей

Ниже приведено более подробное описание изобретения со ссылкой на прилагаемые чертежи, на которых:

фиг.1 - общая схема системы, где показано, как платформа обработки транзакций подключена к сети беспроводной связи и взаимодействует с подсистемами оператора связи;

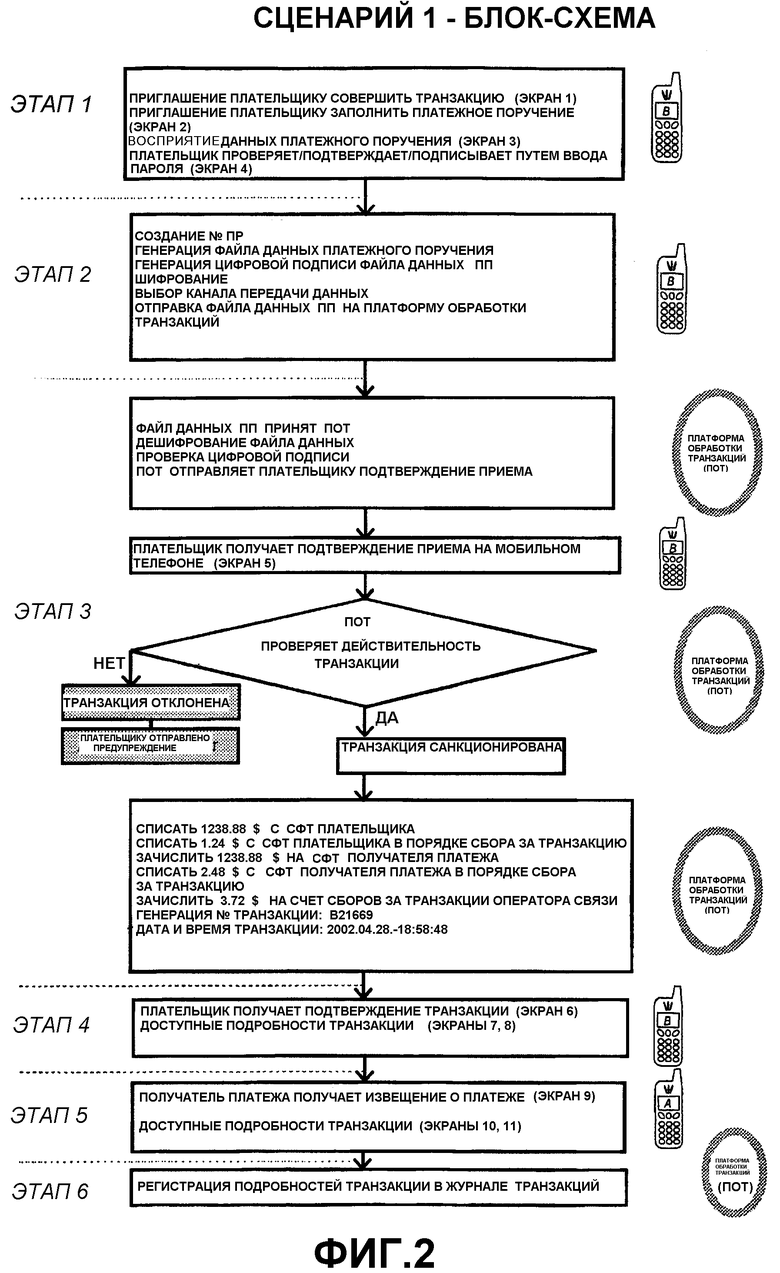

фиг.2 - блок-схема сценария 1 транзакции, подробно описанного ниже; показаны разные этапы; пиктограммы справа указывают, где выполняются задачи: мобильный телефон, ПОТ;

фиг.3 - различные изображения на экране мобильного телефона плательщика согласно этапам, показанным на фиг.2;

фиг.4 - различные изображения на экране мобильного телефона получателя платежа согласно этапам, показанным на фиг.2.

Подробное описание предпочтительных вариантов осуществления

Данное изобретение отличается тем, что оператор связи предоставляет абонентам счет финансовых транзакций (СФТ). Этот счет финансовых транзакций во многом похож на текущий счет в банке и позволяет его владельцу делать вклады, получать платежи и денежные переводы от третьих лиц, совершать платежи третьим лицам, пользоваться овердрафтом, получать кредиты и т.д. Абонент и оператор связи подписывают соглашение о СФТ, где указаны постановления и условия использования. Эти условия могут включать в себя, но без ограничения: общие условия использования СФТ, минимальный остаток, лимиты кредитования или овердрафта, процент по займам, проценты по вкладам, лимиты суммы транзакций, оплата услуг и транзакций, условия выставления счетов, скидки на объемы транзакций, конфиденциальность, анонимность платежей, порядок погашения кредитования, порядок возобновления кредита, порядок предоплаты и т.д.

Открытие счета финансовых транзакций является простым процессом, поскольку каждый абонент уже отчетливо идентифицирован системой оператора связи посредством совокупности личных данных, как то имя, адрес, номер ИД-карты, номер банковского счета и т.д.

Заключив контракт, абонент получает уникальный номер мобильного телефона, непосредственно связанный с его телефонным лицевым счетом в системе тарификации и учета оператора связи.

Данное изобретение отличается тем, что «номер мобильного телефона» абонента также используется для идентификации его счета финансовых транзакций. Таким образом, чтобы получить транзакции платежей от третьих лиц непосредственно на свой СФТ, абоненту нужно только указать свой номер мобильного телефона.

Согласно альтернативному варианту осуществления изобретения оператор связи предоставляет специальный номер (отличный от номера мобильного телефона) для счета финансовых транзакций «номер СФТ». Это особенно удобно, когда абонент хочет поддерживать определенный уровень конфиденциальности, не желает сообщать слишком многим свой номер мобильного телефона.

Таким образом, абонент, желающий зарегистрироваться в услуге финансовых транзакций, будет иметь два счета, один - счет телефона, где ведется учет его телефонной деятельности, и другой - счет финансовых транзакций, предназначенный для его вкладов и расчетов по финансовым транзакциям.

Согласно альтернативному варианту осуществления счет телефона и счет финансовых транзакций объединены в один единственный счет. Это особенно полезно в случае телефонного счета с предоплатой. Это позволяет оператору связи предоставлять абоненту, осуществившему предоплату, «чисто дебетовую» услугу финансовых транзакций.

Это упрощает для абонента выполнение финансовых транзакций с использованием своего мобильного телефона способами, которые описаны ниже в этом документе.

Согласно альтернативному варианту осуществления изобретения абонент может использовать другое мобильное оборудование помимо мобильного телефона; этим оборудованием может быть, но без ограничения: персональный компьютер, PDA (персональный цифровой помощник), электронная записная книжка, карманный компьютер, цифровая камера или любое другое электронное оборудование, способное идентифицироваться в сети и подключаться к сети беспроводной связи оператора. В дальнейшем это оборудование упоминается как «подключаемые электронные устройства».

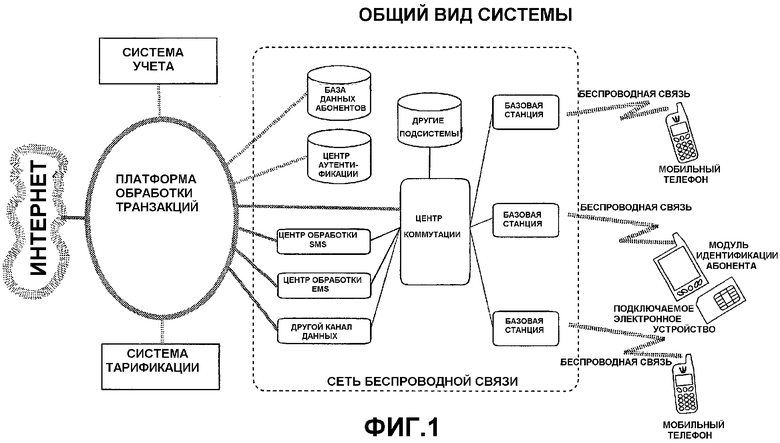

Согласно фиг.1 изобретение также отличается тем, что система состоит из следующих элементов или подсистем:

Платформа программного обеспечения: платформа 10 обработки транзакций (ПОТ)

Изобретение отличается тем, что эта платформа работает либо на существующих компьютерах оператора связи, либо на специализированном компьютере. Она подключена к некоторым основным элементам беспроводной системы оператора и взаимодействует с ними, причем такие элементы включают в себя, например, но без ограничения: базу 12 данных абонентов, модуль 14 аутентификации, различные каналы 16 передачи данных, систему 18 тарификации, систему 20 учета, Интернет 22 и т.д.

Эта платформа является сердцевиной системы и выполняет ряд функций, в том числе, но без ограничения:

Прием по каналу 16 передачи данных и интерпретация распоряжений транзакции от мобильных телефонов 24 или подключаемых электронных устройств 26

Прием по каналу 16 передачи данных и интерпретация информации или запросов о состоянии счета

Обработку транзакции (выполнение важных, кредитных и дебетовых операций на различных счетах)

Урегулирование транзакций

Выбор надлежащего канала 16 данных для отправки и/или приема данных на мобильные телефоны 24 или от них

Отправку соответствующим сторонам извещений о транзакции, подтверждений или отказа

Отправку состояния СФТ его владельцу

Регулирование, обновление, изменение условий и параметров СФТ в результате коммерческих условий, установленных между оператором связи и абонентом

Начисление, инвойсирование, обработку сборов за транзакцию для соответствующих сторон и согласно постановлениям и условиям каждого СФТ

Создание выписок с СФТ

Создание бухгалтерской книги счетов и учет

Предоставление онлайнового отчета для владельцев СФТ

Автоматическую генерацию предупреждений и извещений

Генерацию и отправку печатных отчетов, например отчета о состоянии счета, извещений о транзакции, бухгалтерских отчетов и т.д.

Программа клиентского программного обеспечения: программное обеспечение управления мобильными транзакциями (ПУМТ)

Данное изобретение отличается тем, что клиентское программное обеспечение хранится либо в памяти мобильного телефона 24 или подключаемого электронного устройства 26, или в памяти модуля идентификации абонента 28 (SIM-карта для GSM, UIM-карта для CDMA, USIM-карта для 3G UMTS или эквивалентное устройство) и может выполняться одним из микропроцессоров мобильного телефона или подключаемого электронного устройства, или микроконтроллером SIM, или как SIM, так и процессором мобильного телефона или подключаемого электронного устройства.

Это клиентское программное обеспечение позволяет выполнять финансовые транзакции с мобильного телефона 24 или подключаемого электронного устройства 26 согласно описанным ниже способам. Оно также позволяет получать информацию о состоянии и ситуации счета финансовых транзакций. Для этого оно выполняет ряд функций, в частности, но без ограничения:

Отображение информации в структурированном виде на экране мобильного телефона или подключаемого электронного устройства для приглашения абонента к действиям

Генерацию экранов и полей для ввода данных о транзакции

Приглашение ввести пароль

Аутентификацию абонента

Подготовку файла данных транзакции

Шифрование (при необходимости) файлов данных, относящихся к транзакции

Генерацию цифровой подписи файлов данных, относящихся к транзакции

Обнаружение наиболее пригодного канала данных, подлежащего использованию согласно возможностям мобильного телефона или подключаемого электронного устройства и характеристикам данных транзакций (размера, приоритета и т.д.)

Отправку по выбранному каналу 16 данных файла данных транзакции на платформу 10 обработки транзакции

Управление параметрами услуги финансовых транзакций на уровне мобильного телефона или подключаемого электронного устройства

Управление активацией или деактивацией услуги финансовых транзакций на мобильном телефоне или подключаемом мобильном устройстве

Прием, интерпретацию, дешифрование файлов данных, относящихся к транзакции

Удостоверение цифровых подписей

Отображение данных и информации, поступающих от ПОТ, в частности, но без ограничения, подтверждения транзакции, отмены транзакции, остатка или состояния СФТ, ответа на запрос, обновления параметров СФТ, обновления клиентского программного обеспечения и т.д.

Изобретение также отличается тем, что это программное обеспечение загружается в память мобильного телефона 24 или подключаемого электронного устройства 26, или в память SIM 28 (или UIM, или USIM) после регистрации абонента в услуге финансовой транзакции. Это обычно делается в пункте продаж (ПП) оператора связи посредством соответствующего соединительного устройства между ПП и мобильным телефоном или подключаемым электронным устройством; или, в случае SIM (или UIM, или USIM), посредством устройства считывания карт, подключенного к ПП.

Согласно еще одному варианту осуществления изобретения это программное обеспечение уже предварительно загружено в память мобильного телефона, или подключаемого электронного устройства, или SIM (или UIM, или USIM); в этом случае необходимо лишь активировать использование этого программного обеспечения после регистрации. Это делается либо непосредственно в пункте продаж путем ввода вручную кода активации, либо путем отправки этого кода активации по радиоканалу с ПОТ на мобильный телефон.

Согласно еще одному варианту осуществления изобретения это программное обеспечение загружается по радиоканалу с ПОТ непосредственно на мобильный телефон, или подключаемое электронное устройство, или SIM (или UIM, или USIM) и автоматически активируется после регистрации абонента в услуге финансовых транзакций.

Изобретение отличается тем, что ПУМТ содержит файл или управляет файлом параметров, который представляет сроки и условия, указанные в соглашении о СФТ, а также текущий остаток и/или лимит кредита СФТ.

Изобретение также отличается тем, что ПУМТ сравнивает данные транзакции с этими параметрами, прежде чем распоряжение транзакции будет отправлено на ПОТ.

Этот файл может регулярно обновляться, в частности, при изменении параметров или остатка СФТ.

Это особенно выгодно, поскольку ПУМТ может производить ряд проверок достоверности по транзакции при ее подготовке абонентом и предлагать абоненту вносить изменения, если данные транзакции, которые он ввел, несовместимы с состоянием его СФТ. Это также дает преимущество в снижении нагрузки на сеть данных и на ПОТ благодаря предотвращению отправки на ПОТ недействительных транзакций.

Передача данных и информации, относящихся к транзакции

Это изобретение отличается тем, что перенос данных, относящихся к финансовым транзакциям и информации между ПОТ и мобильными телефонами или подключаемыми электронными устройствами (любым путем), осуществляется с использованием одного или нескольких типов канала данных, которые существуют в сетях беспроводной связи.

В цифровых системах беспроводной связи имеется несколько каналов передачи данных, а в будущем их будет еще больше. В целях иллюстрации и упрощения рассмотрим пример GSM.

Система GSM или UMTS может обеспечивать несколько каналов передачи данных, а именно:

USSD: неструктурированные вспомогательные данные услуг

HSCSD: высокоскоростные коммутируемые данные

SMS: служба коротких сообщений

GPRS: система пакетной радиосвязи общего назначения

EMS: служба расширенных сообщений

MMS: служба мультимедийных сообщений

Все эти каналы передачи данных имеют разные характеристики, возможности, преимущества и недостатки. Кроме того, мобильные телефоны не обязательно поддерживают все шесть вышеупомянутых каналов; в настоящее время все мобильные телефоны GSM поддерживают USSD и SMS, и только новейшие или перспективные телефоны поддерживают GPRS, EMS или MMS.

Данное изобретение отличается тем, что всякий раз, когда ПОТ нужно отправить данные или информацию, относящиеся к транзакции, на мобильный телефон или подключаемое электронное устройство, она должна выбирать для использования наиболее подходящие каналы. Система может использовать один или несколько каналов передачи данных для одного переноса, и выбор каналов данных зависит от ряда соображений, в частности, но без ограничения:

Типа и возможностей мобильного телефона или подключаемого электронного устройства

Включен или отключен мобильный телефон

Времени

Нагрузки каналов данных или сети

Фактического местоположения мобильного телефона

Приоритета

Объема данных или размера файла

Зашифрованы данные или нет

Данное изобретение также отличается тем, что всякий раз, когда мобильному телефону или подключаемому электронному устройству нужно отправить данные транзакции или запрос данных, ПУМТ выбирает для использования наиболее подходящий канал передачи данных. Выбор канала данных зависит от ряда соображений, в частности, но без ограничения:

Типа и возможностей мобильного телефона или подключаемого электронного устройства

Времени

Команды от ПОТ

Нагрузки каналов данных или сети

Приоритета

Объема данных или размера файла

Зашифрованы данные или нет

Способы выполнения финансовых транзакций

Это изобретение отличается тем, что финансовые транзакции инициируются и/или выполняются абонентом с помощью мобильного телефона или подключаемого электронного устройства, в который(ое) надлежащим образом загружено вышеописанное программное обеспечение (MTMS), описанными ниже способами.

Основными типами финансовых транзакций являются, в общем случае, транзакции платежа; эти транзакции можно реализовать и выполнять большим количеством способов. В целях понимания изобретения нижеследующее описание ограничивается лишь несколькими способами, которые называются сценариями транзакций и, возможно, представляют наиболее часто встречающиеся ситуации.

Сценарии транзакций

В каждом сценарии участвует плательщик (В), желающий отправить платеж получателю (А) платежа, который получает этот платеж. В некоторых случаях «А» инициирует процесс, отправляя «В» запрос платежа.

Сценарий 1: плательщик (В) генерирует платежное поручение (ПП) в пользу получателя (А) платежа без вмешательства со стороны «А».

Сценарий 2: получатель (А) платежа генерирует и отправляет запрос платежа (ЗП) плательщику (В); «В» получает ЗП и, если соглашается с ним, генерирует платежное поручение (ПП) в пользу «А».

Плательщик и получатель платежа подписали соглашение СФТ с одним и тем же оператором связи, имеют свой собственный счет финансовых транзакций и могут пользоваться услугой финансовых транзакций, обеспечиваемой оператором связи. «А» и «В» могут быть физическими лицами, магазинами или организациями (компаниями, ассоциациями, клубами и т.д.)

Процесс транзакции

В целях иллюстрации и простоты, ниже описан процесс с использованием системы GSM, которая в настоящее время является наиболее распространенной системой цифровой мобильной телефонии в мире.

Сценарий 1: сценарий простого платежа

Плательщик (В) хочет заплатить получателю (А) платежа сумму Х $ с помощью своего мобильного телефона или подключаемого электронного устройства и посредством услуги финансовых транзакций. Поскольку «В» знает «А» или способен идентифицировать «А» по его номеру мобильного телефона или его номеру СФТ, «В» генерирует и отправляет «А» платежное поручение (ПП) на сумму Х $.

Это очень распространенный сценарий, когда кто-либо хочет послать деньги родителю или родственнику; или хочет оплатить счет (за электричество, телефон, аренду и т.п.); или желает сделать пожертвование, как упомянуто выше.

Это изобретение отличается способом генерации платежного поручения непосредственно с мобильного телефона или подключаемого электронного устройства, отправки платежного поручения на платформу обработки транзакций, причем процесс ПОТ выполняет платеж в пользу «А», подтверждает выполнение этого платежа «А» и «В». Способ можно представить в виде последовательности этапов, которые описаны ниже и представлены в виде блок-схемы на фиг.2.

Данное изобретение также отличается тем, что транзакцию платежа можно провести анонимно. В этом случае получатель платежа получает платеж, не зная, кто является плательщиком. Преимущества такой возможности очевидны.

Данное изобретение также отличается тем, что плательщик может выбирать дату и время совершения платежа.

Этап 1: «В» подготавливает и подписывает платежное поручение (ПП)

С этой целью «В» активирует на своем мобильном телефоне посредством выбора из меню функцию «финансовая транзакция». Это легко сделать с помощью меню функций SIM (STK) в системе GSM.

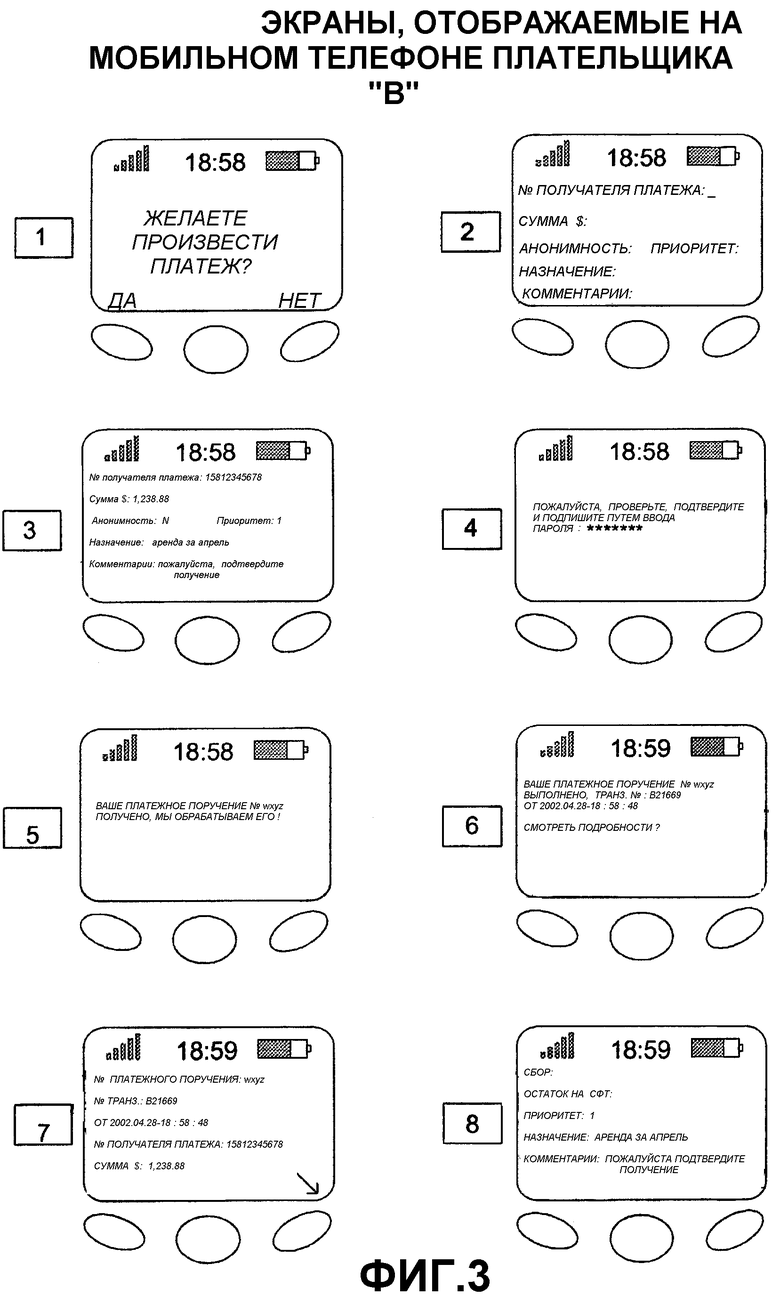

Согласно фиг.3 на экране мобильного телефона отображается приглашение «В» ввести следующие данные:

№ получателя платежа: номер мобильного телефона «А» или номер СФТ «А» (15812345678 на фиг.3)

Сумма $: Х (1,238.88 на фиг.3)

Анонимно: Y или N (Да или Нет)

Приоритет: (уровень приоритета)

Назначение: (не обязательно)

Комментарии: (не обязательно)

Введя все необходимые данные, «В» нажимает кнопку YES на своем мобильном телефоне, чтобы закончить ввод ПП. Затем ПУМТ производит ряд проверок, в частности, но без ограничения:

Проверку формата номера мобильного телефона или номера СФТ

Сверку суммы Х платежа с остатком СФТ и/или лимитом кредитования, а также другими параметрами соглашения СФТ.

Если ПУМТ найдет, что данные, введенные «В», действительны, то мобильный телефон отображает новый экран с данными, соответствующими ПП, и добавляет номер "wxyz" ПП, затем приглашает «В» проверить, подтвердить и подписать.

В противном случае, ПУМТ отображает предупреждение или генерирует прослушиваемое сообщение, требующее от «В» изменить свое ПП. Это может быть, например, сумма Х $, которая выходит за пределы авторизованного соглашения СФТ и т.д.

Проверка/подтверждение/подписание совершается путем ввода пароля (строка буквенных и/или числовых символов), которую «В» хранит в секрете. Согласно другому варианту осуществления изобретения проверка/подтверждение/подписание ПП запускается с использованием другого средства аутентификации, зависящего от возможностей мобильного телефона или подключаемого электронного устройства. Такое средство может представлять собой:

Распознавание отпечатка пальца, если мобильный телефон оборудован датчиком отпечатка пальца;

Голосовая аутентификация, если на мобильном телефоне действует алгоритм голосовой аутентификации;

Распознавание лица, если мобильный телефон оборудован цифровой камерой и установлен алгоритм аутентификации по лицу;

Также можно предусмотреть любой другой метод аутентификации с использованием биометрических или иных средств. После Проверки/подтверждения/подписания от «В» ничего не требуется.

Этап 2: Отправка платежного поручения на ПОТ

Это изобретение отличается тем, что после того как «В» провел проверку/подтверждение/подписание, ПУМТ в мобильном телефоне генерирует файл данных ППВ(x,А) с данными ПП и датой и временем, когда оно было проверено.

Это изобретение также отличается тем, что ПУМТ генерирует цифровую подпись ЦП(ППВ) для ППВ(x,А) с использованием криптографического алгоритма и секретного ключа, который имеется в памяти мобильного телефона или подключаемого электронного устройства. Это могут быть алгоритм и секретный ключ, которые используются сетью связи для аутентификации мобильного телефона; это также могут быть алгоритм и ключ, выделенный для финансовой транзакции.

Согласно другому варианту осуществления изобретения оператор связи использует инфраструктуру открытого ключа (ИОК) и снабжает каждого абонента СФТ секретным и открытым ключами, которые в защищенном режиме хранятся в памяти мобильного телефона или подключаемого электронного устройства или в памяти SIM. Алгоритм открытого ключа используется ПУМТ и ПОТ в целях генерирования цифровых подписей, шифрования файлов данных транзакций, дешифрования тех же файлов, проверки цифровых подписей и т.д.

Согласно еще одному варианту осуществления изобретения криптографический алгоритм и ключ хранятся в защищенной памяти SIM, и процессор SIM генерирует и/или проверяет цифровую подпись.

После генерации цифровой подписи ПУМТ выбирает наиболее подходящий канал передачи данных (как отмечено выше), форматирует файл согласно выбранному каналу передачи данных и отправляет по каналу передачи данных файл данных ППВ(x,А) совместно с цифровой подписью ЦП(ППВ) на платформу обработки транзакций (ПОТ).

Согласно еще одному варианту осуществления изобретения файл данных ППВ(x,А) шифруют с использованием того же алгоритма и ключа, которые используются при генерации цифровой подписи; или в случае использования ИОК, файл данных шифруют с использованием открытого ключа ПОТ.

В то же время файл данных ППВ(x,А) хранится в памяти мобильного телефона или в памяти SIM.

Этап 3: обработка платежного поручения посредством ПОТ

После того как файл данных ППВ(x,А) с соответствующей цифровой подписью ЦП(ППВ) поступает на ПОТ, последняя может идентифицировать отправителя как «В».

ПОТ удостоверяет цифровую подпись ЦП(ППВ) (генерированную «В» и приложенную к ППВ(x,А)), что позволяет аутентифицировать «В» как действительного отправителя ПП.

ПОТ добавляет метку времени (дату и время), сформированную собственными внутренними часами ПОТ, и выделяет данные платежного поручения, отправленного «В».

ПОТ отправляет обратно к «В» подтверждающее сообщение, вид которого зависит от приоритета, выбранного «В». Ниже приведен пример отправляемого сообщения, которое отображается на экране мобильного телефона: «Ваше ПП № wxyz получено, вскоре Вам будет направлен результат выполнения. Спасибо.» Если файл данных был зашифрован, то первой операцией, которую выполняет ПОТ, является дешифрование файла с помощью соответствующих алгоритма и ключа.

Затем ПОТ выполняет ряд проверок с целью удостоверения и выполнения транзакции.

ПОТ проверяет, действительно ли получатель платежа «А», идентифицируемый своим номером мобильного телефона или номером СФТ, является абонентом СФТ или нет. Затем ПОТ сверяет состояние параметров СФТ «В», содержащихся в соглашении об СФТ, с суммой Х $, подлежащей уплате «А» (текущий остаток, овердрафт, лимит кредитования, лимит транзакции и пр.).

После того как эти проверки достоверности проведены для ПП, отправленного «В» в пользу «А», ПОТ может санкционировать или отменить транзакцию, в связи с чем может возникнуть две ситуации:

- транзакция санкционирована

- транзакция отменена

1. Транзакция санкционирована

Это изобретение отличается тем, что ПОТ обрабатывает транзакцию и выполняет следующие операции:

ПОТ списывает сумму ПП, т.е. Х $, с СФТ «В».

ПОТ списывает сумму Y $ (1.24 $ на фиг.3, экран 8), соответствующую комиссии за транзакцию (если таковая предусмотрена) с СФТ «В». Эта комиссия за транзакцию определена соглашением о СФТ между оператором связи и «В».

ПОТ зачисляет сумму Х $ на СФТ «А».

ПОТ списывает сумму Z $ (1.48 $ на фиг.4, экран 11), соответствующую комиссии за транзакцию, с СФТ «А». Эта комиссия за транзакцию определена соглашением о СФТ между оператором связи и «А».

После этих операций дебета и кредита остатки на каждом СФТ таковы:

Для «В» - ОстатокВ2 = ОстатокВ1 - Х - Y.

Для «А» - ОстатокА2 = ОстатокА1 + Х - Z.

ПОТ генерирует номер транзакции, идентифицирующий эту транзакцию.

ПОТ зачисляет Y+Z на счет сборов за транзакции оператора связи.

Согласно еще одному варианту осуществления изобретения сборы Y и/или Z вносятся в соответствующие счета за телефон, выписываемые «В» и/или «А».

Этап 4: подтверждение выполнения транзакции для «В»

Это изобретение отличается тем, что ПОТ генерирует извещение подтверждения транзакции для «В», содержащее следующие данные:

Номер транзакции (В21669 на фиг.3, экран 6)

Номер ПП

Дату и время выполнения транзакции (2002.04.28-18:58:48 на фиг.3, экраны 6, 7)

Получатель платежа: номер мобильного телефона или номер СФТ «А»

Сумма: Х $

Сбор за транзакцию: Y $

Новый остаток СФТ: ОстатокВ2 (4,512.12 $ на фиг.3, экран 8)

Является ли платеж анонимным: да или нет

Назначение платежа: (согласно указанному В)

Комментарии (согласно указанному В)

Данные, относящиеся к этому извещению подтверждения транзакции, форматируются ПОТ в соответствии с используемым каналом передачи данных и направляются плательщику «В».

Согласно еще одному варианту осуществления изобретения эти данные шифруются с помощью надлежащего алгоритма и ключа и направляются к «В».

«В» может отобразить это извещение на экране своего мобильного телефона или подключаемого электронного устройства. Это извещение также записывается в память его мобильного телефона или в память SIM; запись платежного поручения затем стирается.

Память мобильного телефона или SIM настроена так, что в нее можно записывать несколько транзакций, совершенных «В». Это позволяет «В» проверять правильность справки о состоянии счета, предоставляемой ему оператором связи на регулярной основе.

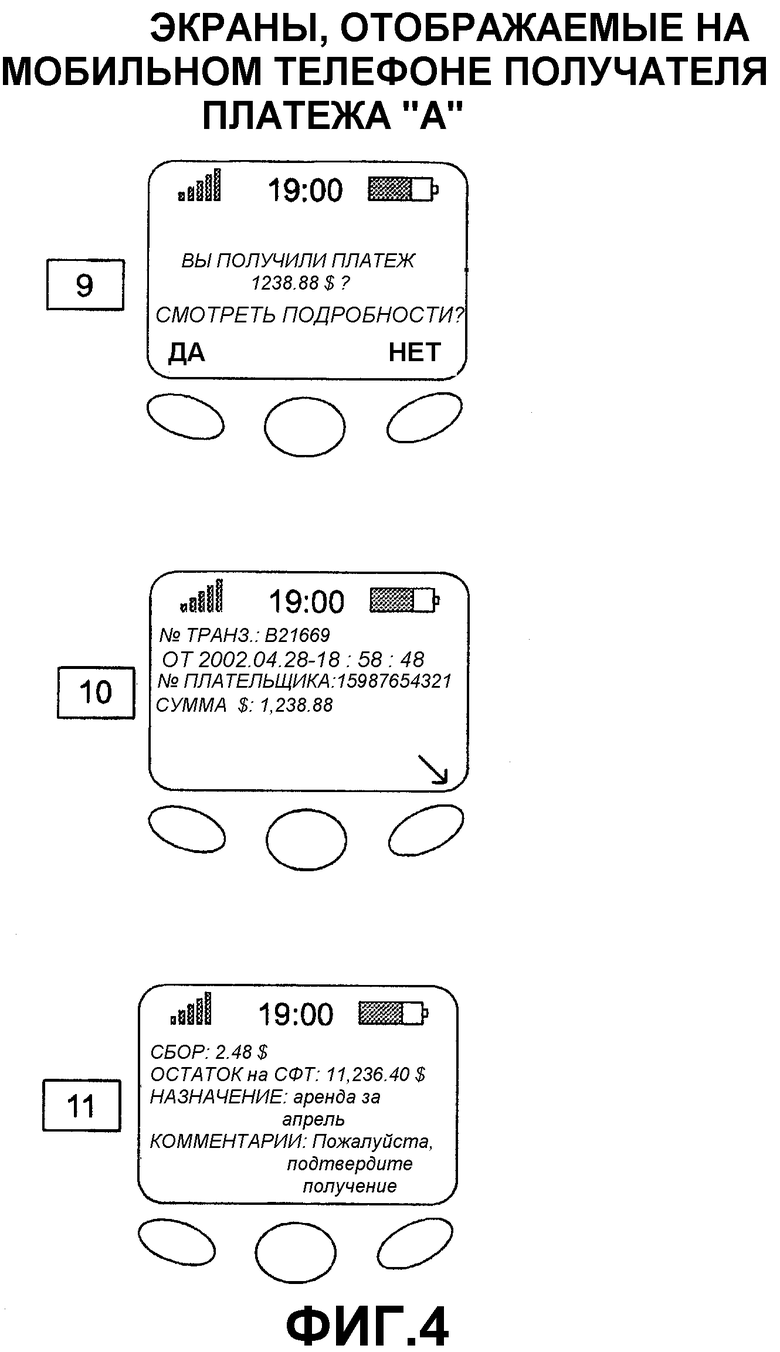

Этап 5: отправка извещения о платеже «А»

Изобретение отличается тем, что ПОТ генерирует извещение о платеже для «А», содержащее следующие данные:

Номер транзакции

Дату и время транзакции

Полученную сумму: Х $

Комиссию за транзакцию: Z $

Новый остаток СФТ: ОстатокА2 (11,236.40 $ на фиг.4, экран 11)

Плательщик: номер мобильного телефона или номер СФТ «В» или не указан (в случае анонимного платежа)

Назначение: (согласно указанному «В»)

Комментарии: (согласно указанному «В»)

Сначала ПОТ посылает «А» предупреждение, извещающее «А» о получении платежа. Ниже приведен пример предупреждения: «На Ваш СФТ поступил платеж на сумму Х $. Подробная информация о транзакции содержится в извещении о платеже.»

Данные, относящиеся к этому извещению о платеже, форматируются ПОТ в соответствии с используемым каналом передачи данных и направляются получателю платежа «А».

Согласно еще одному варианту осуществления эти данные шифруются с помощью соответствующего алгоритма и ключа и направляются «А», после чего дешифруются на мобильном телефоне «А» посредством ПУМТ.

Как показано на фиг.4, «А» может отобразить это извещение на экране своего мобильного телефона. Это извещение также записывается в память его мобильного телефона или SIM.

Память мобильного телефона или SIM настроена так, что в нее можно записывать несколько транзакций, полученных «А». Это позволяет «А» проверять правильность справки о состоянии счета, предоставляемой ему оператором связи на регулярной основе.

Этап 6: регистрация транзакции на ПОТ

Это изобретение отличается тем, что ПОТ регистрирует в журнале транзакций все подробности транзакции (номер транзакции, дату и время поступления ПП от «В», номер ПР, дату и время совершения транзакции, номер мобильного телефона или номер СФТ плательщика (В), номер мобильного телефона или номер СФТ получателя (А) платежа, уплаченную сумму Х $, является ли платеж анонимным или нет, приоритет, назначение платежа (согласно указанному В), комментарии (согласно указанному В), сбор за транзакцию с «В»: Y $, сбор за транзакцию с «A»: Z $, дату и время подтверждения для «В» и используемый канал передачи данных, дату и время подтверждения для «А» и используемый канал передачи данных, цифровую подпись).

Этот журнал особенно полезен для управления всеми счетами финансовых транзакций и в целях учета.

2. Транзакция отклонена

Данное изобретение отличается тем, что ПОТ немедленно отправляет «В» предупреждение по самому скоростному каналу передачи данных, извещающее его о том, что его платежное поручение № wxyz отклонено, и указывающее причину отказа. Предупреждение отображается на мобильном телефоне плательщика (В).

Например, такое предупреждение может иметь следующий вид:

«Ваше ПР № wxyz на сумму Х $ отклонено. Причина: Ваш лимит овердрафта будет превышен. Свяжитесь, пожалуйста, с Вашим консультантом по СФТ.»

Со счетами финансовых транзакций «В» и «А» не производится никаких операций дебета и кредита; никакое приглашение для «А» не отправляется.

ПП, записанное в память мобильного телефона «В» или в память SIM, обновляется примечанием; «Отклонено: дата и время».

Подробности ПП регистрируются в журнале отклоненных транзакций.

Сценарий 2: платеж с предварительным запросом от получателя платежа

В этом сценарии получатель (А) платежа обращается к плательщику (В) с запросом платежа (ЗП) через ПОТ.

Это может произойти, например, в магазине розничной торговли, где продавец заинтересован получить платеж непосредственно на свой СФТ.

Это очевидным образом предусматривает, что «В» раньше каким-то образом сообщил «А» свой номер мобильного телефона или номер СФТ.

Чтобы генерировать запрос платежа, «А» активирует соответствующую функцию на своем мобильном телефоне посредством выбора меню. В системе GSM это обычно делается с помощью меню функций SIM (STK).

Мобильный телефон отображает экран и приглашает «А» ввести следующие данные:

№ плательщика: номер мобильного телефона или номер СФТ

Сумма $: Х

Назначение: (не обязательно)

Комментарии (не обязательно)

По окончании ввода ЗП «А» активирует команду отправки. ПУМТ мобильного телефона «А» выбирает наиболее подходящий канал передачи данных, создает файл, форматированный для этого канала передачи данных, и отправляет файл на ПОТ. Получив этот файл, ПОТ распознает, что это запрос платежа, отправленный «А» в адрес «В». ПОТ производит предварительную проверку, чтобы определить, можно ли санкционировать такую потенциальную транзакцию, и отправляет предупреждение к «В».

Если транзакция может быть санкционирована: это предупреждение содержит все данные, касающиеся ЗП, и примечание, что соответствующий платеж может быть санкционирован. Затем предупреждение отправляется к «В» по соответствующему каналу передачи данных и отображается на мобильном телефоне «В».

Например, это предупреждение может иметь следующий вид:

Запрос платежа:

От: номер мобильного телефона «А» или номер СФТ «А»

Сумма: Х $

№ ЗП: abcde

Назначение: «текст»

Комментарии: «текст»

Эта транзакция может быть санкционирована! Если желаете заплатить, нажмите YES

Нажав YES, «В» автоматически получает на своем мобильном телефоне или подключаемом электронном устройстве платежное поручение, полностью готовое для проверки/подтверждения/подписания, согласно описанному ранее в сценарии 1. Затем процесс продолжается согласно описанному в сценарии 1.

Если транзакция не может быть авторизована: к «А» и «В» немедленно отправляются предупреждения, в которых указано, что транзакция платежа, соответствующая ЗП, который отправил «А», не может быть санкционирована.

Например, предупреждение может иметь следующий вид:

Предупреждение для «А»: «Извините, транзакция, относящаяся к Вашему ЗП № abcde в адрес «В», не может быть санкционирована!»

Предупреждение для «В»: «Вы получили от «А» ЗП № abcde на Х $. Эта транзакция не может быть санкционирована. Причина: недостаточно средств на Вашем СФТ.»

Этот способ имеет ряд преимуществ как для плательщика, так и для получателя платежа.

Он обеспечивает для получателя платежа непосредственную обратную связь от ПОТ, позволяющую ему узнать, действительно ли плательщик может выплатить требуемую сумму.

Он также удобен для плательщика, поскольку ПП может генерироваться автоматически, с помощью данных, полученных из ЗП. Таким образом, плательщику не нужно тратить время на ввод данных для подготовки ПП; ему нужно только проверить/подтвердить/подписать его.

Согласно еще одному варианту осуществления изобретения запрос платежа (ЗП) может быть отправлен непосредственно от «А» к «В» посредством службы сообщений (SMS, EMS, MMS или др.) без переноса через ПОТ. В этом случае предварительной проверки со стороны ПОТ не требуется; также не могут быть отправлены никакие предупреждения.

В этом случае «А» генерирует специально структурированное сообщение с использованием соответствующей особенности ПУМТ.

Сообщение может иметь следующий вид:

Здравствуйте, заплатите, пожалуйста: "X $"

На: номер мобильного телефона или номер СФТ

№ ЗП: abcde

В порядке: «назначение платежа»

Комментарии: «текст, если нужно»

Это сообщение направляется непосредственно к «В».

Получив это сообщение, ПУМТ мобильного телефона «В» распознает его как запрос платежа и отображает его таким образом, чтобы «В» мог просто и быстро ответить на него. «В» нужно лишь нажать кнопку YES или NO на своем мобильном телефоне, чтобы начать генерировать соответствующее платежное распоряжение в пользу «А».

Если «В» согласен, он может генерировать платежное поручение точно так же, как в сценарии 1; но в этом случае «В» не нужно вводить все данные, необходимые для генерации платежного поручения, поскольку их можно извлечь из сообщения, содержащего запрос платежа, отправленного «А».

Другие сценарии транзакции

В целях иллюстрации и для лучшего понимания изобретения выше подробно описаны два основных сценария транзакции. Это изобретение отличается тем, что оно позволяет реализовать другие сценарии транзакции, например, но без ограничения:

Отложенный платеж, сценарий транзакции: он аналогичен сценарию 1, но фактический платеж (т.е. операции дебета и кредита) выполняется на более позднюю дату, чем платежное поручение. В этом случае плательщик добавляет в свое ПО дату выполнения, когда должен быть произведен платеж. Это может быть выгодно для оплаты счетов на фиксированную дату (счет за электричество, аренду квартиры, счет за телефон и т.д.)

Отложенный платеж с запросом платежа, сценарий транзакции: он аналогичен сценарию 2, но с отложенным платежом, описанным выше.

Условный платеж, сценарий транзакции: это, в целом, сценарий отложенного платежа, когда платеж фактически совершается при выполнении ряда условий. Условия могут выполняться «А» и/или «В» или третьей стороной «С». Это может быть выгодно в ситуациях, когда плательщик согласен платить только после успешной доставки товаров или услуг.

Это можно проиллюстрировать на следующем примере:

«В» покупает книги у «А»; книги будут доставлены по почте, и «В» согласен платить только по получении книг. Таким образом, условием платежа является подтверждение доставки почтовым отделением (С). В этом случае «А» выдает ЗП, который будет принят «В», который выдаст соответствующее ПП таким же образом, как описано в сценарии 2. Однако платеж будет совершен ПОТ только после подтверждения получения книг. По факту доставки «С» направляет ПОТ извещение подтверждения доставки (ИПД), содержащее следующие данные:

ИПД №: 123456

Отправитель: номер мобильного телефона и номер СФТ «А»

ЗП №: abcde

Получатель: номер мобильного телефона «В» или номер СФТ «В»

Товары получены: дата и время

По получении ПОТ направляет это ИПД «В». «В» получает это извещение, которое он может отобразить на своем мобильном телефоне или подключаемом электронном устройстве и, в случае согласия, проверить/подтвердить/подписать, введя свой пароль таким же образом, как для ПП, это все равно, что сформировать цифровую подпись для ИПД. «В» отправляет ИПД совместно с цифровой подписью обратно на ПОТ. Получив его, ПОТ отправляет сообщение «С» и «А» и производит платеж в пользу «А».

Специальные линии и счета

Для продавцов и владельцев магазинов, которые заинтересованы предоставить своим клиентам возможность платить посредством услуги финансовых транзакций, предоставляемой оператором связи, может оказаться нежелательным платить по одному или нескольким контрактам мобильной связи и соответствующим счетам финансовой транзакции, которые в действительности никогда не будут использоваться для голосовых вызовов.

Данное изобретение отличается тем, что оператор связи может обеспечить мобильные телефонные линии, на которых голосовые услуги заблокированы, и можно использовать только каналы передачи данных. Эти мобильные телефонные линии также могут иметь номера, по которым их легко отличить как линии, предназначенные только для передачи данных, или даже как линии, предназначенные только для финансовых транзакций. Например, в Китае номера мобильных телефонов часто начинаются с трех отличительных цифр, например 139, 138 и т.д. Номера мобильных телефонов, предназначенные только для передачи данных, могли бы начинаться с трех цифр наподобие 839, 838 и т.п.

В общем случае, торговые терминалы в магазинах только принимают платежи (это их главная функция) и редко или никогда не совершают платежи. Для владельца магазина также может быть очень удобно, что счета финансовых транзакций, связанные с торговым терминалом, настроены так, что могут только принимать платежи и не способны совершать какие-либо платежи.

Это изобретение отличается тем, что оператор связи ограничивает возможности определенных счетов финансовых транзакций, например, но без ограничения: позволяет только получать платежи от третьих лиц, но не совершать платежи третьим лицам.

Очевидно, что описанное изобретение можно видоизменить многими разными способами. Такие изменения не следует рассматривать как отход от объема изобретения, и специалистам в данной области очевидно, что все эти модификации подлежат включению в объем, определяемый прилагаемой формулой изобретения.

Изобретение относится к системе, позволяющей абонентам оператора беспроводной связи выполнять финансовые транзакции с помощью мобильного телефона или электронного устройства, которое можно подключать к сети беспроводной связи. Техническим результатом является расширение функциональных возможностей. Система содержит платформу обработки транзакций, которая установлена на компьютерах оператора связи, подключена к сети беспроводной связи, взаимодействует с другими элементами оператора связи, управляет счетами финансовых транзакций, проверяет/выполняет финансовые транзакции, отправленные абонентами. Система также содержит клиентское программное обеспечение, которое действует на мобильном телефоне абонента, или его подключаемом электронном устройстве, или на модуле идентификации абонента, который вставляется в мобильный телефон или подключаемое электронное устройство. Это клиентское программное обеспечение позволяет абоненту подготавливать, удостоверять и отправлять распоряжения транзакции по сети беспроводной связи на платформу обработки транзакций. Способ описывает работу системы. 2 н. и 44 з.п. ф-лы, 4 ил.

1. Система, позволяющая абонентам оператора беспроводной связи выполнять финансовые транзакции с помощью мобильного телефона, в которой абонент имеет один или несколько открытых счетов финансовых транзакций, которые управляются упомянутым оператором связи, каждый из упомянутых счетов финансовых транзакций ассоциирован с одной беспроводной телефонной линией и имеет возможность получать денежные вклады и использоваться для осуществления операций дебета и кредита, причем система содержит:

платформу обработки транзакций, которая является системой программного обеспечения, действующей на компьютерах оператора связи, и которая взаимодействует, по меньшей мере, с базой данных абонентов, беспроводной телефонной сетью, системой учета и другими элементами инфраструктуры оператора связи, при этом платформа обработки транзакций принимает и интерпретирует распоряжения финансовых транзакций, передаваемые по беспроводной телефонной сети посредством мобильного телефона, и выполняет соответствующие распоряжениям финансовые транзакции и управляет перемещениями и операциями, включая дебетование и/или кредитование, связанные со счетами финансовых транзакций, подтверждение транзакций, выдачу справок по счетам, направление отчетов о транзакциях владельцам счетов финансовых транзакций, завершение и прием данных, относящихся к транзакции, через беспроводную телефонную сеть на/от мобильных телефонов; и

программу клиентского программного обеспечения, которая позволяет аутентифицировать абонента путем ввода пароля через мобильный телефон, позволяет принимать или удостоверять абонентом данные, относящиеся к финансовой транзакции, и отображать их на мобильном телефоне, позволяет посредством мобильного телефона отправлять или принимать данные, относящиеся к финансовым транзакциям, или информацию счета финансовых транзакций посредством беспроводной телефонной сети, причем финансовые транзакции выполняются между мобильными телефонами, по меньшей мере, двух пользователей, соединенных с системой через беспроводную телефонную сеть и платформу обработки транзакций.

2. Система по п.1, отличающаяся тем, что каждый счет финансовых транзакций имеет номер счета, который совпадает с номером мобильного телефона абонента.

3. Система по п.1, отличающаяся тем, что каждый счет финансовых транзакций имеет номер счета, который отличается от номера мобильного телефона абонента.

4. Система по п.3, отличающаяся тем, что счет финансовых транзакций ограничен приемом платежей, а совершение платежей запрещено.

5. Система по п.1, отличающаяся тем, что на беспроводной телефонной линии, связанной со счетом финансовых транзакций, возможность голосовой связи заблокирована и поддерживаются только каналы передачи данных.

6. Система по п.2, отличающаяся тем, что счет финансовых транзакций объединен с лицевым счетом абонента мобильного телефона в единый счет.

7. Система по п.1, отличающаяся тем, что программа клиентского программного обеспечения заранее загружена или заранее существует в памяти мобильного телефона абонента.

8. Система по п.1, отличающаяся тем, что программа клиентского программного обеспечения загружается в память мобильного телефона абонента после открытия абонентом счета финансовых транзакций.

9. Система по п.1, отличающаяся тем, что программа клиентского программного обеспечения заранее загружена в память модуля идентификации абонента.

10. Система по п.1, отличающаяся тем, что программа клиентского программного обеспечения загружается в память модуля идентификации абонента после открытия абонентом счета финансовых транзакций.

11. Система по п.8, отличающаяся тем, что программа клиентского программного обеспечения загружается по радиоканалу посредством беспроводной телефонной сети.

12. Система по п.1, отличающаяся тем, что программа клиентского программного обеспечения активируется или разблокируется после открытия абонентом счета финансовых транзакций.

13. Система по п.12, отличающаяся тем, что активация программы клиентского программного обеспечения реализуется путем ввода конкретного кода.

14. Система по п.13, отличающаяся тем, что конкретный код для активации клиентского программного обеспечения посылается по радиоканалу через беспроводную телефонную сеть.

15. Система по п.1, отличающаяся тем, что программа клиентского программного обеспечения выполняется микропроцессором мобильного телефона абонента.

16. Система по п.1, отличающаяся тем, что программа клиентского программного обеспечения выполняется микропроцессором модуля идентификации абонента.

17. Система по п.1, отличающаяся тем, что программа клиентского программного обеспечения выполняется частично на микропроцессоре мобильного телефона и частично на микропроцессоре модуля идентификации абонента.

18. Система по п.15, отличающаяся тем, что программа клиентского программного обеспечения содержит или активирует алгоритм шифрования и/или алгоритм цифровой подписи, использующий уникальный ключ шифрования абонента.

19. Система по п.15, отличающаяся тем, что программа клиентского программного обеспечения, операции, связанные с шифрованием/дешифрованием, или генерирование/проверка цифровой подписи выполняются микропроцессором модуля идентификации абонента.

20. Система по п.18, отличающаяся тем, что ключ шифрования абонента является уникальным для абонента и счета финансовых транзакций абонента.

21. Система по п.15, отличающаяся тем, что программа клиентского программного обеспечения предназначена для создания, считывания или обновления файла данных, хранящегося в памяти мобильного телефона, или в памяти личного модуля абонента и содержащего параметры, связанные со сроками и условиями использования счета финансовых транзакций абонента.

22. Система по п.21, отличающаяся тем, что файл данных содержит, по меньшей мере, одни из следующих данных счета финансовых транзакций абонента: текущий остаток, лимит кредитования, минимальную сумму операции дебета, максимальную сумму операции дебета.

23. Способ, используемый абонентом в системе по п.1, для подготовки или удостоверения распоряжения финансовой транзакции на мобильном телефоне и для отправки его по сети беспроводной связи на мобильный телефон выгодоприобретателя (получателя платежа) через беспроводную телефонную сеть для подтверждения распоряжения выгодоприобретателем и на платформу обработки транзакций для исполнения распоряжения, причем способ содержит следующие этапы:

воспринимают данные транзакции совместно с, по меньшей мере, номером выгодоприобретателя (получателя платежа) и суммой транзакции, удостоверяют данные транзакции путем ввода пароля посредством мобильного телефона или с использованием другого средства аутентификации абонента, отправляют данные транзакции на мобильный телефон выгодоприобретателя через беспроводную телефонную сеть, и

выполняют транзакцию после удостоверения выгодоприобретателем через мобильный телефон выгодоприобретателя.

24. Способ по п.23, отличающийся тем, что данные транзакции получают от выгодоприобретателя.

25. Способ по п.23, отличающийся тем, что данные транзакции воспринимают с голоса.

26. Способ по п.23, отличающийся тем, что удостоверение производят посредством механизма аутентификации по отпечатку пальца абонента в мобильном телефоне.

27. Способ по п.23, отличающийся тем, что удостоверение производят посредством механизма аутентификации абонента по голосу.

28. Способ по п.23, отличающийся тем, что удостоверение производят посредством механизма аутентификации абонента по лицу.

29. Способ по п.23, отличающийся тем, что дополнительно содержит этап, на котором абонент указывает уровень приоритета.

30. Способ по п.23, отличающийся тем, что дополнительно содержит этап, на котором абонент указывает вариант выбора остаться анонимным.

31. Способ по п.23, отличающийся тем, что дополнительно содержит этап, на котором абонент указывает дату и время выполнения транзакции.

32. Способ по п.23, отличающийся тем, что дополнительно содержит этап, на котором абонент указывает условия, которые должны быть осуществлены для выполнения транзакции.

33. Способ по п.23, отличающийся тем, что удостоверение инициирует генерацию цифровой подписи данных транзакции.

34. Способ по п.23, отличающийся тем, что удостоверение инициирует шифрование данных транзакции.

35. Способ по п.23, отличающийся тем, что дополнительно содержит этап, на котором для отправки данных транзакции по беспроводной телефонной сети из нескольких доступных каналов выбирают один канал передачи данных.

36. Способ по п.35, отличающийся тем, что выбор канала передачи данных для отправки данных транзакции осуществляют с учетом, по меньшей мере, одного из следующих параметров: тип и возможности мобильного телефона, текущие дата и время, команды со стороны платформы обработки транзакций, нагрузка каналов передачи данных или сети, уровень приоритета, объем данных транзакции, наличие или отсутствие шифрования данных.

37. Способ по п.36 для обработки финансовых транзакций, совершаемых владельцем счета финансовых транзакций (плательщиком) в пользу другого владельца счета финансовых транзакций (получателя платежа), на платформе обработки транзакций, и содержащий следующие этапы:

принимают по беспроводной телефонной сети данные распоряжения транзакции, удостоверенные и отправленные с мобильного телефона или подключаемого электронного устройства плательщика,

анализируют и сравнивают эти данные с состоянием счета финансовых транзакций плательщика и сроками и условиями использования,

определяют, санкционировать или отменить транзакцию,

санкционируют или отменяют транзакцию,

выполняют транзакцию, если она санкционирована, списывая сумму транзакции со счета финансовых транзакций плательщика и зачисляя сумму транзакции на счет финансовых транзакций получателя платежа,

или отменяют транзакцию и отправляют плательщику извещение об отмене,

регистрируют подробности транзакции в журнале транзакций.

38. Способ по п.37, отличающийся тем, что списывают комиссию за транзакцию со счета финансовых транзакций плательщика и/или получателя платежа.

39. Способ по п.38, отличающийся тем, что комиссию за транзакцию вносят в счет за телефон плательщика и/или получателя платежа.

40. Способ по п.38, отличающийся тем, что плательщику отправляют по сети беспроводной связи подтверждение выполнения транзакции.

41. Способ по п.38, отличающийся тем, что получателю платежа отправляют по сети беспроводной связи или Интернету извещение о транзакции.

42. Способ по п.38, отличающийся тем, что по получении распоряжения транзакции к данным транзакции добавляют метку времени.

43. Способ по п.38, отличающийся тем, что каждой выполненной транзакции присваивают уникальный номер.

44. Способ по п.38, отличающийся тем, что дешифрование данных распоряжения транзакции и/или проверку прилагаемой цифровой подписи производят с помощью соответствующего ключа.

45. Способ по п.38, отличающийся тем, что некоторые данные, отправляемые платформой обработки транзакций владельцам счетов финансовых транзакций, подвергают шифрованию и/или снабжают электронной подписью.

46. Способ по п.45, отличающийся тем, что для шифрования/дешифрования и/или генерации/проверки цифровой подписи используют инфраструктуру открытого ключа.

| СИСТЕМА ПРЕДОСТАВЛЕНИЯ ПЛАТНЫХ УСЛУГ В ТЕЛЕКОММУНИКАЦИОННОЙ СЕТИ (ВАРИАНТЫ) | 2000 |

|

RU2171546C1 |

| СИСТЕМА ПРЕДОСТАВЛЕНИЯ ПЛАТНЫХ УСЛУГ В ТЕЛЕКОММУНИКАЦИОННОЙ СЕТИ (ВАРИАНТЫ) | 2000 |

|

RU2165679C1 |

| DE 10025565 A1, 06.09.2001 | |||

| WO 9745814 A1, 04.12.1997. | |||