Область техники

Настоящее изобретение относится к области мобильных платежных технологий. В последнее время в данной области широкое применение нашла технология NFC для установления связи между устройствами бесконтактной связи малой дальности.

Уровень техники

Для проведения мобильных платежей, в которых применяются протоколы NFC (стандарт ISO 14443), используются мобильные устройства, особенности работы которых различаются в зависимости от производителя мобильного устройства и установленной на устройство операционной системы. Одной из таких особенностей является то, что не все мобильные устройства способны маршрутизировать команды, получаемые мобильным устройством от внешних систем, (например, от POS-терминала, банкомата, терминала самообслуживания или от устройства приема инструментов для оплаты на транспорте) и предназначенные мобильным приложениям, хранимым в памяти этих мобильных устройств. Это накладывает некоторые ограничения на проведение NFC-платежей и требует реализации специальных решений для организации NFC-платежей.

В настоящий момент организация оплаты с использованием технологии NFC осуществляется только одним способом. Мобильное устройство плательщика, которое поддерживает NFC, подносится для обмена данными к внешней системе (устройству продавца, например, POS-терминалу), которая также поддерживает NFC. Обмен данными осуществляется по определенным протоколам обмена данными, описанным в отраслевых (EMV) и международных Стандартах (например, ISO/IEC 7816-4). Внешняя система работает в режиме Reader Mode (генерирует команды и получает на них ответы), а мобильное устройство плательщика - в режиме Card Emulation (эмуляция карты). Для обмена данными мобильное устройство плательщика и внешняя система обмениваются командами в формате APDU (application protocol data unit). Внешняя система направляет команду Command APDU (С-APDU) в сторону мобильного приложения на мобильном устройстве плательщика, а упомянутое мобильное приложение отправляет ответ на команду Response APDU (R-APDU). Чтобы обеспечить обмен данными, на мобильное устройство плательщика загружается мобильное приложение. Мобильное приложение может размещаться в элементе безопасности или в памяти мобильного устройства плательщика.

Однако существуют мобильные устройства плательщика, в которых команды невозможно маршрутизировать к мобильным приложениям, размещенным на мобильном устройстве плательщика. В таких мобильных устройствах упомянутые команды от внешней системы по умолчанию направляются исключительно заранее определенным мобильным приложениям на мобильном устройстве плательщика, например, мобильным приложениям, размещенным в элементе безопасности мобильного устройства плательщика. Таким образом, не каждое мобильное устройство плательщика способно маршрутизировать команды, получаемые от внешней системы, тем мобильным приложениям на мобильном устройстве плательщика, которым они предназначены. При этом для таких мобильных устройств плательщика нет альтернативных способов передачи данных, позволяющих устранить этот недостаток.

Таким образом, существует необходимость в создании универсальных системы и способа для организации NFC-платежей с мобильного устройства плательщика, которое не способно маршрутизировать команды, получаемые от внешней системы к платежному приложению на мобильном устройстве плательщика, в результате чего оплата по технологии NFC с использованием произвольных платежных приложений становится невозможна.

Для решения данной проблемы возможно настроить мобильное устройство плательщика для работы в режиме Reader Mode. Тогда на мобильном устройстве плательщика, вместо того, чтобы передавать платежные данные в ответах на команды внешней системы, возможно инициировать передачу платежных данных на внешнюю систему. Однако, тогда создается препятствие для использования стандартной инфраструктуры приема и обработки NFC-платежей, поскольку и внешняя система, и мобильное устройство плательщика в таком случае будут одновременно работать в режиме Reader Mode, то есть генерировать команды и получать на них ответ. Очевидно, что два устройства, функционирующих в режиме Reader Mode, не могут организовать диалог для обмена данными с целью проведения платежа.

Таким образом, известные технологии не позволяют решить техническую проблему, которая заключается в создании системы и способа для проведения безопасных мобильных платежей с любых мобильных устройств, поддерживающих NFC, независимо от особенностей и возможностей настройки параметров таких устройств.

Для разрешения перечисленных выше проблем предлагается использовать промежуточное устройство, на котором принимают C-APDU команды и отвечают на них в ответах R-APDU (режим Card Emulation). Такое промежуточное устройство, с одной стороны, работает с мобильным устройством плательщика, получая от него команды C-APDU (режим Reader Mode), содержащие платежные данные, необходимые для выполнения платежа. А с другой стороны, такое промежуточное устройство работает с внешней системой, получая от нее команды C-APDU (режим Reader Mode), тем самым реализуя протокол выполнения платежа.

В качестве наиболее близкого аналога к патентуемому решению принят способ передачи электронного чека (патент РФ №2733090, G06Q 30/00, опубликован 29.09.2020), в котором от устройства контрольно-кассовой техники передают электронный чек на мобильное устройство плательщика при посредничестве промежуточного устройства, при этом электронный чек хранят на промежуточном устройстве временно и удаляют его из памяти после отправки на мобильное устройство плательщика. В результате такой организации взаимодействия устройств повышается защита личных данных при проведении торговых операций.

Однако описанные в патенте компоненты системы соединены посредством сети Интернет и не сконфигурированы для поддержки технологии NFC, в том числе для организации обмена данными между двумя устройствами, которые функционируют в режиме Reader Mode с использованием промежуточного устройства, функционирующего в режиме Card Emulation. К тому же в описанном в патенте способе невозможно выполнить подготовку и отправку платежных данных с мобильного устройства плательщика, соответственно описанный в ближайшем аналоге способ неприменим для решения поставленной задачи.

Раскрытие изобретения

Технической проблемой, на решение которой направлено предложенное изобретение, является создание решения, которое позволит использовать в стандартной инфраструктуре приема и обслуживания мобильных платежных устройств, поддерживающих технологию NFC, произвольное мобильное приложение, которое устанавливают на мобильном устройстве плательщика от любого производителя с любой установленной на нем операционной системой.

Техническими результатами являются расширение области применения NFC-платежей с сохранением их характеристик путем обеспечения возможности передачи платежных данных в действующей инфраструктуре приема и обработки платежей альтернативным способом; повышение надежности защиты данных и безопасности платежей с обеспечением защиты платежных данных от несанкционированного доступа.

Заявленные технические результаты достигаются в способе осуществления NFC-платежей, в котором:

- устанавливают бесконтактное NFC-соединение мобильного устройства плательщика с промежуточным устройством;

- обеспечивают обмен командами между мобильным устройством плательщика и промежуточным устройством, в результате которого принимают от мобильного устройства плательщика платежные данные на промежуточном устройстве;

- сохраняют в памяти промежуточного устройства упомянутые платежные данные;

- устанавливают бесконтактное NFC-соединение или контактное соединение промежуточного устройства с внешней системой;

- обеспечивают обмен командами между промежуточным устройством и внешней системой, в результате которого принимают на внешней системе от промежуточного устройства платежные данные для проведения платежной транзакции.

В частности, перед отправкой ответа на последнюю команду от внешней системы в сторону промежуточного устройства платежные данные удаляют из памяти промежуточного устройства.

В частности, мобильным устройством плательщика перед передачей платежных данных на промежуточное устройство выполняют аутентификацию промежуточного устройства, а также формируют открытый ключ для передачи платежных данных в зашифрованном виде, а на промежуточном устройстве поддерживают упомянутую аутентификацию, а также выполняют организацию защищенного обмена данными с мобильным устройством плательщика.

В частности, в качестве команд для обмена платежными данными между мобильным устройством плательщика, промежуточным устройством и внешней системой применяют APDU-команды.

В частности, на мобильном устройстве плательщика, содержащем по меньшей мере процессор и память, формируют C-APDU команды, содержащие платежные данные, извлеченные из памяти и отправляют ответ R-APDU для обмена данными.

В частности, обеспечивают защищенное хранение данных плательщика на мобильном устройстве плательщика с применением по меньшей мере одного из: хранилища ключей, использованием локальной базы данных, удаленной аттестации устройства, обфускации приложения.

В частности, на промежуточном устройстве, содержащем элемент безопасности с доверенной средой исполнения и память, принимают C-APDU команды и отправляют в ответы R-APDU для обмена данными с мобильным устройством плательщика и внешней системой.

В частности, на внешней системе принимают и обслуживают промежуточное устройство контактным и/или бесконтактным способом.

В частности, в качестве платежных данных используют по меньшей мере номер банковской карты или токен, срок действия банковской карты или токена, счетчик транзакций, сессионный ключ для генерации криптограммы или криптограмму.

Заявленный технический результат достигается также в системе для организации NFC-платежей, содержащей мобильное устройство плательщика, промежуточное устройство и внешнюю систему, выполненные с возможностью установления соединения и обмена данными, причем

промежуточное устройство выполнено с возможностью установления NFC-соединения с мобильным устройством плательщика для приема платежных данных и бесконтактное NFC-соединение или контактное соединение с внешней системой для отправки платежных данных, и содержит память, выполненную с возможностью сохранения данных плательщика полученных от мобильного устройства плательщика;

мобильное устройство плательщика выполнено с возможностью установления бесконтактного NFC-соединения с промежуточным устройством для передачи последнему платежных данных;

внешняя система выполнена с возможностью установления бесконтактного NFC-соединения и/или контактного соединения с промежуточным устройством для получения платежных данных для проведения платежной транзакции.

В частности, мобильное устройство плательщика представляет собой мобильное устройство с поддержкой технологии NFC, включающее процессор и память и необязательно элемент безопасности с доверенной средой исполнения.

В частности, промежуточное устройство содержит элемент безопасности с доверенной средой и память.

В частности, внешняя система представляет собой устройство приема и обслуживания банковских карт в стандартной инфраструктуре, которое оснащено контактными и/или бесконтактными средствами ввода-вывода данных в карточных платежных системах.

В частности, промежуточное устройство выполнено с возможностью удаления и/или обновления платежных данных.

В частности, мобильное устройство плательщика выполнено с возможностью аутентификации промежуточного устройства, а также формирования открытого ключа для передачи платежных данных в зашифрованном виде, а промежуточное устройство выполнено с возможностью поддержки упомянутой аутентификации, а также организации защищенного обмена данными с мобильным устройством плательщика.

В частности, внешняя система, промежуточное устройство и мобильное устройство плательщика выполнены с возможностью установления связи по каналам взаимодействия для приема и/или передачи в APDU-командах платежных данных, содержащих, по меньшей мере, номер банковской карты или токен, срок действия банковской карты или токена, счетчик транзакций, сессионный ключ для генерации криптограммы.

В частности, мобильное устройство плательщика выполнено с возможностью отправки C-APDU команд, и приема ответа R-APDU, промежуточное устройство выполнено с возможностью приема C-APDU команд и отправки ответа R-APDU, внешняя система выполнена с возможностью отправки C-APDU команд, и приема ответа R-APDU.

Заявленный технический результат достигается также в мобильном устройстве плательщика с поддержкой технологии NFC, включающем по меньшей мере процессор, память и выполненным с возможностью последовательно

- принимать от плательщика команду на инициирование операции оплаты,

- устанавливать бесконтактное NFC-соединение с промежуточным устройством,

- извлекать из памяти платежные данные;

- подготавливать команды, содержащие платежные данные и направлять промежуточному устройству платежные данные для персонализации последнего.

В частности, мобильное устройство плательщика дополнительно содержит элемент безопасности с доверенной средой исполнения.

В частности, мобильное устройство плательщика выполнено с возможностью извлекать из памяти платежные данные, которые включают по меньшей мере номер банковской карты или токен, срок действия банковской карты или токена, счетчик транзакций, сессионный ключ для генерации криптограммы и передавать упомянутые данные в C-APDU командах промежуточному устройству и принимать ответ R-APDU.

В частности, мобильное устройство плательщика выполнено с возможностью выполнения аутентификации промежуточного устройства перед передачей платежных данных от мобильного устройства плательщика на промежуточное устройство, а также формирования открытого ключа для передачи платежных данных в зашифрованном виде.

В частности, мобильное устройство плательщика выполнено с возможностью обеспечения защищенного хранения данных плательщика на мобильном устройстве плательщика с применением по меньшей мере одного из: хранилища ключей, использованием локальной базы данных, удаленной аттестации устройства, обфускации приложения.

Заявленный технический результат достигается также в промежуточном устройстве, содержащем элемент безопасности с доверенной средой исполнения и память, причем посредством этого устройства

устанавливают бесконтактное NFC-соединение с мобильным устройством плательщика для обмена данными;

- в результате обмена данными принимают на промежуточном устройстве платежные данные;

- сохраняют в памяти промежуточного устройства платежные данные, полученные от мобильного устройства плательщика;

- устанавливают бесконтактное NFC-соединение или контактное соединение с внешней системой для обмена данными, в результате чего передают платежные данные от промежуточного устройства внешней системе.

В частности, промежуточное устройство выполнено с возможностью удалять из памяти промежуточного устройства платежные данные перед отправкой ответа R-APDU на последнюю команду от внешней системы в сторону промежуточного устройства.

В частности, промежуточное устройство выполнено с возможностью поддержки аутентификации промежуточного устройства, которую осуществляет мобильное устройство плательщика, а также организации защищенного обмена данными с мобильным устройством плательщика.

В частности, промежуточное устройство выполнено с возможностью приема и передачи платежных данных, которые включают по меньшей мере номер банковской карты или токен, срок действия банковской карты или токена, счетчик транзакций и криптограмму транзакции.

В частности, промежуточное устройство выполнено с возможностью установления связи и с мобильным устройством плательщика, и с внешней системой для обмена данными APDU-командах, а именно принимать упомянутые данные в C-APDU командах и отправлять ответ R-APDU.

Мобильное устройство плательщика - мобильное устройство (например, смартфон или планшетный компьютер) любого производителя и с любой операционной системой (ОС) с поддержкой технологии NFC. Мобильное устройство плательщика включает процессор, память и, по одному из вариантов дополнительно включает элемент безопасности с доверенной средой исполнения.

Процессор представляет собой по меньшей мере один элемент в составе аппаратной части мобильного устройства плательщика, выполненный с возможностью исполнять машиночитаемые инструкции, предписанные мобильным приложением (программным обеспечением).

Память выполнена с возможностью хранения платежных данных и машиночитаемых инструкций, предписанных мобильным приложением.

В некоторых случаях, упомянутый компонент представляет собой SIM/eSIM-карту, на которой установлено мобильное приложение. В другом варианте, мобильное устройство плательщика дополнительно содержит элемент безопасности с доверенной средой исполнения (Global Platform Trusted Execution Environment, или TEE). Упомянутый элемент безопасности представляет собой микроконтроллер в составе аппаратной части мобильного устройства плательщика (встроенный элемент безопасности). Особенность доверенной среды исполнения заключается в том, что платежные данные, которые загружены и обрабатываются внутри доверенной среды исполнения, защищены с точки зрения конфиденциальности и целостности. Мобильное устройство плательщика оснащено по меньшей мере одной антенной для передачи NFC сигнала, которая может быть расположена в любой части мобильного устройства плательщика. Мобильное приложение содержит машиночитаемые инструкции для обеспечения пользовательского интерфейса и обмена данными с промежуточным устройством. Мобильное приложение может быть реализовано на web-сервере с доступом к нему пользователя через браузер или может быть реализовано в доверенной среде исполнения, либо в памяти мобильного устройства плательщика в качестве самостоятельного платежного мобильного приложения, SDK (software development kit - набор библиотек на сценарии для интеграции в другое мобильное приложение) для мобильного банка или другого мобильного приложения. Например, мобильное приложение может использоваться для реализации NFC-платежей при использовании технологии PWA (Progressive Web Application) технологии для работы с внешней системой через веб-браузер смартфона. В контексте настоящего изобретения мобильное устройство плательщика с поддержкой технологии NFC выполнено с возможностью функционирования в режиме Reader Mode и обмена данными с промежуточным устройством в APDU-командах, в том числе платежными данными и другими необходимыми данными, которые позволяют реализовать логику мобильного приложения. Функциональные возможности мобильного устройства плательщика также будут более подробно описаны далее.

Операционная система мобильного устройства плательщика (ОС) - программное обеспечение, установленное в процессоре мобильного устройства плательщика, выполненное с возможностью организации взаимодействия пользователя с упомянутым устройством для использования ресурсов мобильного устройства плательщика.

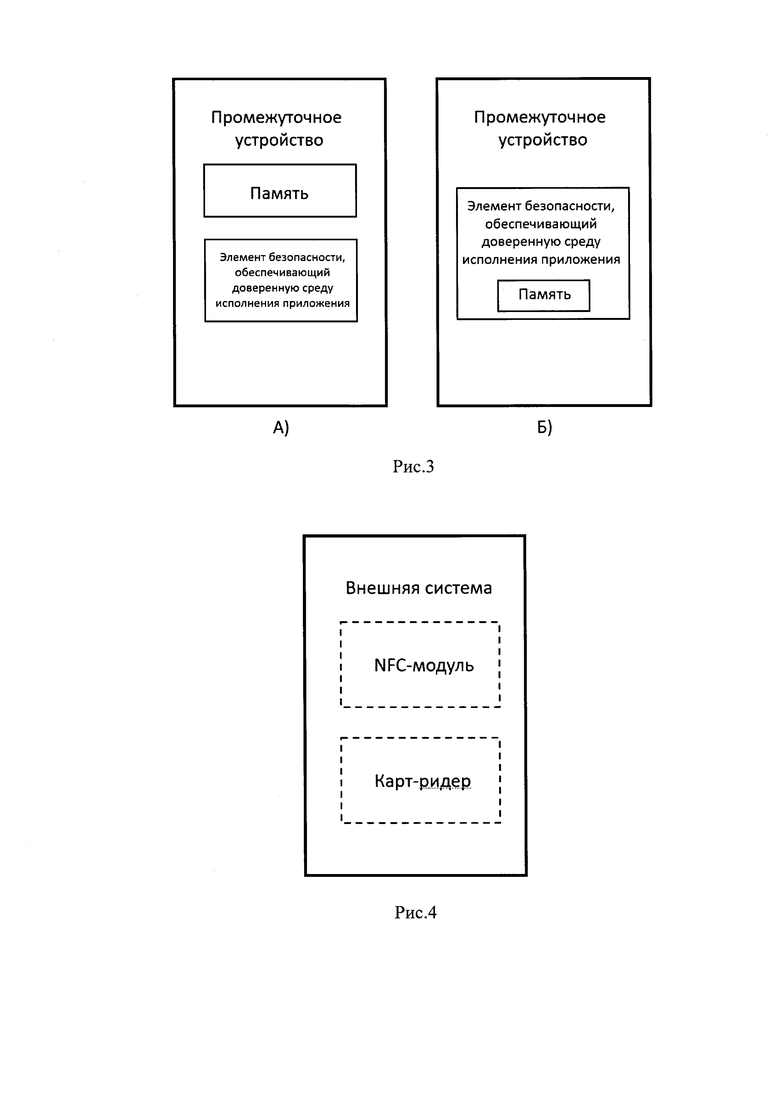

Промежуточное устройство - устройство, выполненное с возможностью функционирования как в бесконтактном режиме, так и опционально дополнительно в контактном режиме. Для функционирования в контактном режиме промежуточное устройство имеет контактную площадку для взаимодействия с карт-ридером POS-терминала по контактному интерфейсу. В качестве неограничивающих примеров промежуточное устройство может быть представлено в форм-факторе микропроцессорной карты (дуальная карта, комбинированная карта или карта с двойным интерфейсом), носимого устройства любой формы, размера и материала (брелока, кольца, браслета, часового ремешка), смартфона/планшета, или другого устройства, поддерживающего NFC. Промежуточное устройство может быть контактно или бесконтактно размещено на корпусе мобильного устройства плательщика или отдельно от мобильного устройства плательщика и от внешней системы.

Промежуточное устройство содержит элемент безопасности с доверенной средой исполнения и память. Память может быть представлена, включая, но не ограничиваясь, оперативной, энергонезависимой, перезаписываемой или постоянной неперезаписываемой памятью.

Процессор выполнен с возможностью исполнения машиночитаемых инструкций, предписанных приложением (программным обеспечением) промежуточного устройства. Память выполнена с возможностью приема и записи платежных данных, принятых извне (например, от мобильного устройства плательщика) и также с возможностью удаления платежных данных плательщика перед отправкой ответа на последнюю команду от внешней системы в сторону промежуточного устройства.

Элемент безопасности с доверенной средой исполнения - это микроконтроллер с установленным на нем приложением промежуточного устройства, которое в момент установления контактного или бесконтактного (например, NFC) соединения обеспечивает исполнение машиночитаемых инструкций приложения промежуточного устройства. Промежуточное устройство с поддержкой технологии NFC выполнено с возможностью функционировать в режиме Card Emulation и обмениваться данными в APDU-командах отдельно с мобильным устройством плательщика и отдельно с внешней системой.

В качестве неограничивающих примеров на промежуточном устройстве также могут функционировать и другие приложения, такие как приложения для оплаты (например, офлайновый предоплаченный кошелек - предоплаченный кошелек, работающий в автономном режиме, цифровые рубли и иные криптовалюты), а также нефинансовые приложения (например, идентификационное приложение, ЭЦП (электронно-цифровая подпись) и прочие).

Внешняя система - устройство приема и обслуживания банковских карт в стандартной инфраструктуре с технологиями контактного и/или бесконтактного (например, технология NFC) считывания данных в карточных платежных системах. Внешняя система оснащена контактными (карт-ридер) и/или бесконтактными средствами ввода-вывода для приема платежных инструментов так, как это определено протоколами, действующими в стандартной инфраструктуре карточных платежных систем. В качестве примера внешняя система может быть представлена включая, но, не ограничиваясь, стационарным, автономным или мобильным POS-терминалом, банкоматом, терминалом самообслуживания, устройством приема платежей на транспорте.

Контактная связь промежуточного устройства с внешней системой - связь, при которой промежуточное устройство вставляют в карт-ридер POS-терминала или банкомата (ISO 7816-3).

Бесконтактная связь - связь, устанавливаемая между устройствами, удаленными друг от друга на некотором расстоянии (не механическая связь). Примеры бесконтактной связи - технологии NFC, bluetooth и др. Технология передачи данных по NFC является стандартной для проведения безналичных платежей. Представленная в описании технология не противоречит принципам технологии передачи данных по NFC, а значит, в технологии сохраняется высокая скорость и безопасность передачи платежных данных плательщика. Отсюда следует, что расширение области применения NFC-платежей в предлагаемой технологии достигается путем разработки альтернативного способа передачи данных именно в действующей инфраструктуре приема и обработки платежей, а значит, обмен данными выполняется с сохранением скорости и безопасности в соответствии со стандартами, действующими в рамках технологии NFC. По одному из вариантов на внешней системе могут вноситься программные доработки для использования контактного промежуточного устройства. Доработки предполагают изменение логики работы внешней системы для переквалификации контактной транзакции в бесконтактную (например, на основе специального значения объекта данных IAD, Issuer Application Data, используемого для верификации транзакции). Такие доработки могут опционально внедряться в случае применения контактного промежуточного устройства. В результате этих доработок не потребуется извлечение и вставка промежуточного устройства в контактный карт-ридер внешней системы каждый раз при выполнении транзакции. Таким образом, контактное промежуточное устройство может постоянно оставаться установленным в контактном карт-ридере внешней системы. Перед отправкой ответа на последнюю команду от внешней системы в сторону промежуточного устройства данные плательщика удаляют из памяти промежуточного устройства. Так, данные плательщика используются только для одной операции и не могут быть использованы злоумышленниками, вследствие чего повышается надежность защиты данных и безопасность платежей.

Обмен данными (прием и отправка команд или, другими словами, диалог устройств) осуществляется в стандартных APDU-командах, при этом мобильное устройство плательщика и внешняя система работают в режиме Reader Mode (эмитируют команды), а промежуточное устройство работает в режиме Card Emulation (эмуляция карты).

Данные плательщика включают стандартный набор данных, используемый для выполнения операции оплаты. Упомянутые данные включают по меньшей мере номер банковской карты (Primary Account Number, PAN) или токен, срок действия банковской карты или токена, счетчик транзакций карты (Application Transaction Counter, АТС), сессионный ключ для генерации криптограммы. Перечисленные данные являются обязательными, но не исчерпывающими, среди данных плательщика дополнительно могут быть переданы и другие данные банковской карты и/или транзакционные данные, хранящиеся в памяти мобильного устройства плательщика, например, данные банковской карты дополнительно могут включать имя владельца банковской карты, криптографические данные транзакции могут включать данные для офлайновой динамической аутентификации (Offline Data Authentication, ODA) и другие.

Для данной области техники крайне остро стоят вопросы безопасности хранения, использования и передачи платежных данных. В платежной индустрии применяют различные технологии для защиты данных держателей банковских карт в соответствии с установленными стандартами безопасности. Описываемая технология для организации NFC-платежей выполнена с возможностью соответствия и поддержания упомянутых стандартов, что является еще одним фактором сохранения высокой безопасности организации NFC-платежей.

В качестве неограничивающих примеров, к платежным данным, хранимым на мобильном устройстве плательщика применяют механизмы защиты данных, такие как использование хранилища ключей (KeyStore), использование локальной базы данных, удаленная аттестация устройства, обфускация мобильного приложения и т.п.

Хранилище ключей (KeyStore) выполнено в виде защищенной области памяти (по сути, в виде локальной базы данных), предназначенной для хранения только ключей шифрования (а именно открытых ключей) и защиты их от несанкционированного использования. Данные надежно защищены, т.к. только в мобильном приложении на мобильном устройстве плательщика содержится пароль (секрет) для извлечения ключа для подписи транзакции. То есть пароль находится не у плательщика, а хранится в мобильном приложении мобильного устройства плательщика, что также повышает безопасность описанной технологии, поскольку платежные данные надежно защищены.

Удаленная аттестация устройства - процедура проверки сторонней системой параметров устройства, позволяющая сделать вывод о его состоянии, наличии вредоносного ПО, провести верификацию состояния устройства.

Обфускация мобильного приложения - переработка программного кода мобильного приложения для приведения его к виду, трудному для работы с этим кодом. Кроме того, в мобильном устройстве плательщика хранится ограниченный набор платежных данных, достаточный только для выполнения нескольких платежных операций.

Для повышения безопасности в предлагаемой технологии также применяются механизмы для обеспечения защиты от мошеннических операций. В частности, при проведении оплаты на большие суммы транзакции внешняя система выполнена с возможностью запроса ввода PIN Online для суммы транзакции, превышающей пороговое значение (процедура верификации держателя банковской карты). По еще одному варианту может использоваться одноразовый PIN Offline, сгенерированный мобильным приложением на мобильном устройстве плательщика, и предъявляемый пользователем в процессе выполнения операции на терминале. По еще одному варианту для повышения безопасности транзакции осуществляют офлайновую аутентификацию платежного приложения (ODA), благодаря которой гарантируется сохранность платежных данных от изменений, т.к. процедура позволяет подтвердить, что считанные платежные данные были подписаны мобильным устройством плательщика.

Краткое описание чертежей

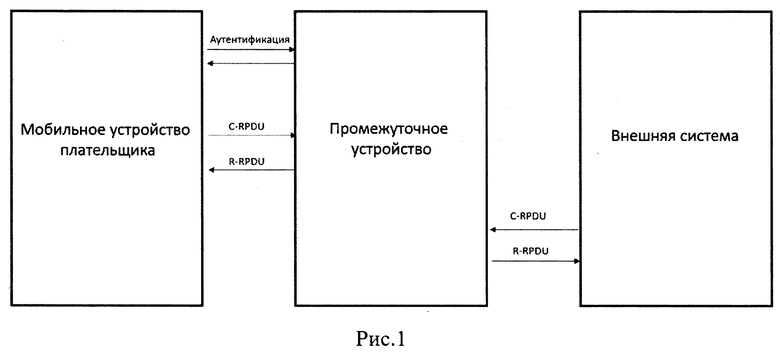

Рис. 1 - схема взаимодействия мобильного устройства плательщика, промежуточного устройства и внешней системы.

Рис. 2 - варианты реализации мобильного устройства плательщика.

Рис. 3 - варианты реализации промежуточного устройства.

Рис. 4 - устройство внешней системы.

Согласно рис. 1 предлагаемое техническое решение содержит мобильное устройство плательщика, содержащее память и процессор, промежуточное устройство, содержащее память, элемент безопасности с доверенной средой исполнения по меньшей мере одного приложения, внешнюю систему, причем по меньшей мере мобильное устройство плательщика и промежуточное устройство выполнены с возможностью обмена данными с использованием каналов связи, которые обеспечиваются посредством технологии NFC.

Промежуточное устройство с поддержкой технологии NFC содержит память и элемент безопасности с доверенной средой исполнения.

Для организации альтернативного способа проведения NFC-платежей с мобильного устройства плательщика, которое не сконфигурировано для маршрутизации C-APDU команд от POS-терминала в память мобильного устройства плательщика, используется инверсионный порядок обмена данными. Вместо того, чтобы принимать C-APDU команды со стороны POS-терминала, мобильное устройство плательщика отправляет C-APDU команды на POS-терминал, при этом C-APDU команды содержат платежные данные, извлеченные из памяти мобильного устройства плательщика.

Поскольку по такому сценарию и внешняя система, и мобильное устройство плательщика работают в режиме Reader Mode (эмитируют С-APDU команды, но не могут принимать их), внешняя система и мобильное устройство плательщика не могут осуществлять обмен данными друг с другом напрямую. Чтобы организовать между ними диалог используется промежуточное устройство, которое выполнено с возможностью работы в режиме Card Emulation (эмулирует карту), а значит с возможностью приема С-APDU команд и ответа R-APDU на эти команды при взаимодействии и с внешней системой, и с мобильным устройством плательщика.

Мобильное устройство плательщика подносят к промежуточному устройству для установления NFC-связи. На мобильном устройстве плательщика посредством пользовательского интерфейса получают от плательщика команду/распоряжение на передачу платежных данных на промежуточное устройство.

Для повышения безопасности до первой передачи платежных данных от мобильного устройства плательщика на промежуточное устройство выполняют аутентификацию (проверку подлинности) промежуточного устройства мобильным устройством плательщика. Аутентификация реализуется с помощью методов ассиметричного шифрования. С помощью открытого ключа, хранимого на мобильном устройстве плательщика (например, в хранилище ключей, KeyStore), шифруют данные, которые затем по незащищенному каналу связи передаются на промежуточное устройство. Затем с помощью закрытого ключа, хранимого на промежуточном устройстве, расшифровывают данные, которые были зашифрованы с использованием открытого ключа.

Далее, после успешного завершения процедуры аутентификации, на мобильном устройстве плательщика извлекают из памяти платежные данные, которые в C-APDU командах передаются промежуточному устройству, где они запоминаются для дальнейшего проведения платежа. В ответ на C-APDU команды на мобильном устройстве плательщика получают R-APDU данные, которые используются для реализации логики платежного приложения мобильного устройства плательщика, и опционально сохраняют их в памяти мобильного устройства плательщика. Таким образом, мобильное устройство плательщика не получает C-APDU команды (как известно из уровня техники), а отправляет их, причем с размещенными внутри платежными данными.

Благодаря использованию мобильного устройства плательщика, выполненного с возможностью инициирования передачи платежных данных плательщика и работы в режиме Reader Mode, в описанной технологии удается устранить существующую проблему ограничения маршрутизации входящих команд на мобильном устройстве плательщика, поскольку для организации оплаты применяется передача упомянутых платежных данных от мобильного устройства плательщика, а не их прием мобильным устройством плательщика. При этом за счет использования технологии NFC сохраняется высокая скорость подключения и передачи данных, а также надежность передачи данных.

Промежуточное устройство подносят к мобильному устройству плательщика для установления NFC-связи и принимают от последнего платежные данные. После приема на промежуточном устройстве платежные данные записывают в памяти устройства, то есть, по сути, выполняют персонализацию промежуточного устройства. После этого промежуточное устройство подносят к внешней системе (например, к банкомату или к POS-терминалу) для установления бесконтактной NFC-связи или вставляют промежуточное устройство в карт-ридер внешней системы для установления контактной связи, либо используют промежуточное устройство, постоянно находящееся в карт-ридере. Далее промежуточное устройство и внешняя система по определенным в отраслевых, международных Стандартах, а также стандартах соответствующей платежной системы правилах осуществляют обмен APDU-командами. Внешняя система отправляет C-APDU команды в сторону промежуточного устройства для начала обмена данными с последним. Промежуточное устройство, которое исполняет функции банковской карты, направляет ответ R-APDU, содержащий платежные данные, полученные на предыдущем шаге от мобильного устройства плательщика.

После выполнения операции на промежуточном устройстве опционально очищают память от платежных данных, полученных от мобильного устройства плательщика (например, если промежуточное устройство не является персональным устройством плательщика). Тем самым, по одному из вариантов, промежуточное устройство используется для выполнения только одной операции оплаты, а затем деперсонализируется и готово для приема платежных данных от того же или иного мобильного устройства плательщика для проведения операции оплаты. Для выполнения следующей операции требуется повторная персонализация промежуточного устройства с данными для выполнения новой транзакции (по меньшей мере, новый сессионный ключ для генерации криптограммы и счетчик транзакций).

Использование промежуточного устройства позволяет решить проблему ограничения, связанную с маршрутизацией команд от внешнего устройства на мобильное устройство плательщика. Прием C-APDU команд, являющихся по сути запросом на получение данных плательщика, обычно (в уровне техники) исходит от внешней системы и принимается на мобильном устройстве плательщика в соответствии с заданными ограничивающими инструкциями. В описанной технологии платежные данные плательщика изначально отправляются в C-APDU командах от мобильного устройства плательщика, которые внешняя система не способна принять и обработать в соответствии со стандартами, существующими в отрасли приема и обработки платежей. Использование промежуточного устройства, выполненного с возможностью функционирования в режиме Card Emulation, позволяет настроить диалог между мобильным устройством плательщика и внешней системой по такому сценарию, при котором платежные данные плательщика отправляются на внешнюю систему по инициативе плательщика. Таким образом, благодаря использованию промежуточного устройства, мобильное устройство плательщика от любого производителя и с любой операционной системой сможет настроить диалог с внешней системой через упомянутое промежуточное устройство.

Несмотря на то, что и на мобильном устройстве плательщика, и на промежуточном устройстве исполняются специфичные функции, тем не менее в технологии сохраняется возможность использования стандартных APDU-команд, а значит технология может быть использована в стандартной инфраструктуре приема и обработки платежей с использованием технологии NFC. Таким образом, преимущества заявленной технологии достигаются без ущерба для скорости и безопасности проведения платежей.

Более того, безопасность достигается также потому, что по одному из вариантов в память промежуточного устройства записывают данные плательщика (персонализируют промежуточное устройство) только на одну операцию оплаты, а затем упомянутые данные автоматически удаляют из памяти промежуточного устройства по факту отправки ответа на последнюю APDU-команду внешней системы. Так, исключается возможность использования промежуточного устройства в мошеннических операциях, что является особенно важным для безопасности технологии в данной области техники. Платежные данные, необходимые для проведения операции оплаты, хранятся в памяти мобильного устройства плательщика и передаются на промежуточное устройство по инициативе плательщика (например, если промежуточное устройство не является персональным устройством плательщика). Перед каждой передачей данных мобильное устройство плательщика выполняет процесс аутентификации промежуточного устройства.

Обмен данными между внешней системой и промежуточным устройством осуществляется контактным и/или бесконтактным способом в соответствии с применяемыми в данной области техники правилами и стандартами. Поскольку на внешней системе принимают промежуточное устройство, которое заблаговременно было персонализировано, на внешней системе его читают как обычную банковскую карту или токенизированную банковскую карту. В связи с этим на данном этапе не требуется дополнительно вносить какого-либо рода изменения во внешнюю систему.

Пример 1

Плательщик активирует мобильное банковское приложение на своем смартфоне. Далее плательщик инициирует персонализацию брелока (промежуточного устройства). Для этого смартфон подносят к брелоку и устанавливают бесконтактное NFC-соединение. При этом промежуточное устройство, представленное в данном примере брелоком, является не личным устройством плательщика, а находится на стороне продавца - получателя денежных средств, например, на стороне ТСП (торгово-сервисного предприятия).

На смартфоне плательщика выполняют аутентификацию брелока. После успешного завершения аутентификации на смартфоне плательщика извлекают из памяти смартфона плательщика платежные данные плательщика, такие как токен, срок действия токена, а из хранилища ключей (KeyStore) извлекают значение счетчика транзакций и сессионный ключ для генерации криптограммы. Далее упомянутые платежные данные размещают в С-APDU командах и направляют на брелок (промежуточное устройство), который находится на стороне продавца. В ответ от брелока на смартфон плательщика также по беспроводной технологии NFC направляют ответ R-APDU, позволяющий реализоваться логике платежного приложения. Полученные упомянутые данные записывают в память брелока, в результате брелок персонализирован и готов к обмену данными с POS-терминалом (внешней системой) в качестве токенизированной банковской карты для доступа к счету плательщика с целью оплаты, снятия/внесения наличных, проверки состояния счета и других известных карточных операций.

Далее на POS-терминале с контактным и бесконтактным NFC-интерфейсом инициируют по бесконтактному интерфейсу обмен упомянутыми данными с брелоком (промежуточным устройством). Для этого брелок, который после персонализации выполняет функции токенизированной банковской карты (представляет собой цифровой аналог банковской карты) подносят к POS-терминалу на расстояние, достаточное для установления NFC-связи. После этого, POS-терминал отправляет C-APDU команды, содержащие запрос на получение платежных данных. Далее от брелока в сторону POS-терминала отправляют ответ R-APDU, содержащий упомянутые платежные данные, тем самым реализуя протокол взаимодействия внешней системы и промежуточного устройства. Обмен данными между POS-терминалом и брелоком проходит в соответствии с действующими правилами и стандартами.

Перед отправкой ответа R-APDU на последнюю C-APDU команду от POS-терминала в сторону брелока платежные данные удаляют из памяти брелока. Иными словами, брелок (промежуточное устройство) деперсонализируется. Таким образом, в заявленной технологии обеспечивается высокая безопасность проведения транзакции, поскольку упомянутые данные плательщика доступны только для выполнения одной операции оплаты (транзакции), инициированной плательщиком.

Пример 2

Плательщик активирует мобильное приложение MirPay на своем смартфоне. Смартфон с мобильным приложением MirPay выполнен с возможностью функционировать в бесконтактном режиме (с использованием технологии NFC). Далее плательщик инициирует персонализацию дуальной микропроцессорной карты (промежуточного устройства).

Микропроцессорная карта представляет собой дуальную карту, то есть упомянутая карта выполнена с возможностью функционировать как в контактном, так и в бесконтактном режиме (с использованием технологии NFC). При этом дуальная микропроцессорная карта является персональным устройством плательщика.

Для персонализации плательщик посредством интерфейса мобильного приложения MirPay на своем смартфоне инициирует передачу платежных данных и подносит смартфон к микропроцессорной карте для установления NFC-соединения. На процессоре смартфона плательщика обрабатывают введенное плательщиком требование и осуществляют процесс аутентификации (проверки подлинности) дуальной микропроцессорной карты. После успешного прохождения проверки, платежные данные плательщика отправляют в APDU-командах. Для отправки упомянутых данных на смартфоне с мобильным приложением MirPay размещают в С-APDU командах извлеченные из памяти смартфона платежные данные: токен, срок действия токена, счетчик транзакций, сессионный ключ для генерации криптограммы и организуют их передачу на дуальную микропроцессорную карту. На дуальной микропроцессорной карте принимают C-APDU команды и записывают данные плательщика в память дуальной микропроцессорной карты. Таким образом, смартфон с мобильным приложением MirPay записывает в память дуальной микропроцессорной карты платежные данные плательщика, необходимые для выполнения операции оплаты (транзакции), то есть персонализирует дуальную микропроцессорную карту. В результате дуальная микропроцессорная карта готова к использованию, как и банковская карта или токенизированная банковская карта, в качестве инструмента для доступа к счету плательщика для целей оплаты, снятия/внесения наличных, проверки состояния счета и других известных карточных операций. От дуальной микропроцессорной карты на смартфон с мобильным приложением MirPay направляют ответ R-APDU, который позволяет реализовать логику мобильного приложения MirPay.

Далее банкомат (внешняя система) по бесконтактному NFC-интерфейсу инициирует обмен данными в APDU-командах с дуальной микропроцессорной картой (промежуточным устройством). Для этого от банкомата отправляют C-APDU команды в соответствии с протоколом работы ядра банкомата по бесконтактному интерфейсу. От дуальной микропроцессорной карты в ответ на полученные C-APDU команды направляют ответ R-APDU с платежными данными плательщика и транзакции, необходимыми для проведения транзакции.

Платежные данные плательщика удаляют из памяти дуальной микропроцессорной карты перед отправкой ответа на последнюю C-APDU команду от банкомата в сторону дуальной микропроцессорной карты. Иными словами, дуальная микропроцессорная карта (промежуточное устройство) деперсонализируется. Этим также обеспечивается высокая безопасность представленной технологии, поскольку упомянутые данные плательщика доступны только для выполнения одной операции оплаты (транзакции), инициированной плательщиком.

Таким образом, предлагаемое решение позволяет расширить область применения NFC-платежей с сохранением их характеристик путем обеспечения возможности передачи платежных данных в действующей инфраструктуре приема и обработки платежей альтернативным способом; а также в проверяемом решении достигается повышение надежности защиты данных и безопасности платежей, обеспечение защиты платежных данных от несанкционированного доступа.

Настоящее изобретение относится к области мобильных платежных технологий. Техническим результатом является расширение области применения NFC-платежей с сохранением их характеристик путем обеспечения возможности передачи платежных данных в действующей инфраструктуре приема и обработки платежей альтернативным способом, повышение надежности защиты данных и безопасности платежей, обеспечение защиты платежных данных от несанкционированного доступа. Заявленный технический результат достигается в способе для организации NFC-платежей, в котором устанавливают бесконтактное NFC-соединение мобильного устройства плательщика с промежуточным устройством; обеспечивают обмен командами между мобильным устройством плательщика и промежуточным устройством, в результате которого принимают от мобильного устройства плательщика платежные данные на промежуточном устройстве; сохраняют в памяти промежуточного устройства упомянутые платежные данные; устанавливают бесконтактное NFC-соединение или контактное соединение промежуточного устройства с внешней системой; обеспечивают обмен командами между промежуточным устройством и внешней системой, в результате которого принимают на внешней системе от промежуточного устройства платежные данные для проведения платежной транзакции. 3 н. и 17 з.п. ф-лы, 4 ил.

1. Способ осуществления NFC-платежей, в котором:

- устанавливают бесконтактное NFC-соединение мобильного устройства плательщика, содержащего по меньшей мере процессор и память, с промежуточным устройством, содержащим по меньшей мере элемент безопасности с доверенной средой исполнения и память;

- обеспечивают обмен командами между мобильным устройством плательщика и промежуточным устройством, в результате которого на промежуточном устройстве принимают платежные данные от мобильного устройства плательщика;

- сохраняют в памяти промежуточного устройства упомянутые платежные данные;

- устанавливают бесконтактное NFC-соединение или контактное соединение промежуточного устройства с внешней системой;

- обеспечивают обмен командами между промежуточным устройством и внешней системой, в результате которого для проведения платежной транзакции передают во внешнюю систему платежные данные от промежуточного устройства,

причем с мобильного устройства плательщика к промежуточному устройству направляют C-APDU-команды,

мобильным устройством плательщика от промежуточного устройства принимают R-APDU-ответы,

промежуточным устройством от внешней системы принимают C-APDU-команды,

с промежуточного устройства к внешней системе отправляют R-APDU-ответы, отличающийся тем, что перед отправкой ответа на последнюю команду, получаемую промежуточным устройством от внешней системы для осуществления данной платежной транзакции, удаляют платежные данные, находящиеся в памяти промежуточного устройства.

2. Способ по п. 1, в котором мобильным устройством плательщика перед передачей платежных данных на промежуточное устройство выполняют аутентификацию промежуточного устройства, а также формируют открытый ключ для передачи платежных данных в зашифрованном виде, а на промежуточном устройстве поддерживают упомянутую аутентификацию, а также выполняют организацию защищенного обмена данными с мобильным устройством плательщика.

3. Способ по п. 1, в котором обеспечивают защищенное хранение данных плательщика на мобильном устройстве плательщика с применением по меньшей мере одного из: хранилища ключей, использованием локальной базы данных, обфускации приложения.

4. Способ по п. 1, в котором на внешней системе принимают и обслуживают промежуточное устройство контактным и/или бесконтактным способом.

5. Способ по п. 1, в котором в качестве платежных данных используют по меньшей мере номер банковской карты или токен, срок действия банковской карты или токена, счетчик транзакций, сессионный ключ для генерации криптограммы или криптограмму.

6. Способ по п. 1, в котором мобильное устройство плательщика с поддержкой технологии NFC включает по меньшей мере процессор и память и выполнено с возможностью последовательно

- принимать от плательщика на мобильном устройстве плательщика команду на инициирование операции оплаты;

- устанавливать бесконтактное NFC-соединение с промежуточным устройством;

- извлекать из памяти платежные данные;

- подготавливать команды C-APDU, содержащие платежные данные, и направлять промежуточному устройству платежные данные для персонализации последнего, и принимать ответ R-APDU от указанного промежуточного устройства.

7. Способ по п. 1, в котором мобильное устройство плательщика дополнительно содержит элемент безопасности с доверенной средой исполнения.

8. Способ по п. 1, в котором мобильное устройство плательщика выполнено с возможностью извлекать из памяти платежные данные, которые включают по меньшей мере номер банковской карты или токен, срок действия банковской карты или токена, счетчик транзакций, сессионный ключ для генерации криптограммы, и передавать упомянутые данные в C-APDU-командах промежуточному устройству, и принимать ответ R-APDU.

9. Система для осуществления NFC-платежей, содержащая

мобильное устройство плательщика, промежуточное устройство и внешнюю систему, выполненные с возможностью установления соединения и обмена данными, мобильное устройство плательщика включает по меньшей мере процессор и память и выполнено с возможностью установления бесконтактного NFC-соединения с промежуточным устройством для передачи последнему платежных данных,

промежуточное устройство выполнено с возможностью установления NFC-соединения с мобильным устройством плательщика для приема платежных данных и бесконтактного NFC-соединения или контактного соединения с внешней системой для отправки платежных данных и содержит память, выполненную с возможностью сохранения данных плательщика, полученных от мобильного устройства плательщика;

внешняя система выполнена с возможностью установления бесконтактного NFC-соединения и/или контактного соединения с промежуточным устройством для получения платежных данных для проведения платежной транзакции,

причем мобильное устройство плательщика выполнено с возможностью отправки С-APDU-команд промежуточному устройству и приема от промежуточного устройства ответов R-APDU,

промежуточное устройство выполнено с возможностью приема C-APDU-команд от мобильного устройства плательщика и отправки ответов R-APDU мобильному устройству плательщика, а также с возможностью приема C-APDU-команд от внешней системы и отправки ответов R-APDU внешней системе,

отличающаяся тем, что промежуточное устройство выполнено с возможностью удалять платежные данные из своей памяти перед отправкой ответа на последнюю команду, получаемую промежуточным устройством от внешней системы для осуществления данной платежной транзакции.

10. Система по п. 9, в которой мобильное устройство плательщика дополнительно включает элемент безопасности с доверенной средой исполнения.

11. Система по п. 9, в которой промежуточное устройство содержит элемент безопасности и память.

12. Система по п. 9, в которой внешняя система представляет собой устройство приема и обслуживания банковских карт в стандартной инфраструктуре, которое оснащено контактными и/или бесконтактными средствами ввода-вывода данных в карточных платежных системах.

13. Система по п. 9, в которой мобильное устройство плательщика выполнено с возможностью аутентификации промежуточного устройства перед передачей платежных данных на промежуточное устройство, а также формирования открытого ключа для передачи платежных данных в зашифрованном виде, а промежуточное устройство выполнено с возможностью поддержки упомянутой аутентификации, а также организации защищенного обмена данными с мобильным устройством плательщика.

14. Система по п. 9, в которой внешняя система, промежуточное устройство и мобильное устройство плательщика выполнены с возможностью установления связи по каналам взаимодействия для приема и/или передачи в APDU-командах платежных данных, содержащих по меньшей мере номер банковской карты или токен, срок действия банковской карты или токена, счетчик транзакций.

15. Система по п. 9 в которой мобильное устройство плательщика с поддержкой технологии NFC включает по меньшей мере процессор и память и выполнено с возможностью последовательно

- по запросу плательщика инициировать операцию оплаты;

- устанавливать бесконтактное NFC-соединение с промежуточным устройством;

- извлекать из памяти платежные данные;

- подготавливать команды C-APDU, содержащие платежные данные и направлять промежуточному устройству платежные данные для персонализации последнего, и принимать ответ R-APDU от указанного промежуточного устройства.

16. Система по п. 9, в которой мобильное устройство плательщика выполнено с возможностью извлекать из памяти платежные данные, которые включают по меньшей мере номер банковской карты или токен, срок действия банковской карты или токена, счетчик транзакций, сессионный ключ для генерации криптограммы и передавать упомянутые данные в C-APDU-командах промежуточному устройству и принимать ответ R-APDU.

17. Система по п. 9, в которой мобильное устройство плательщика выполнено с возможностью обеспечения защищенного хранения данных плательщика на мобильном устройстве плательщика с применением по меньшей мере одного из: хранилища ключей, использованием локальной базы данных, обфускации приложения.

18. Промежуточное устройство, содержащее элемент безопасности с доверенной средой исполнения и память, выполненное с возможностью приема команд C-APDU от мобильного устройства плательщика и от внешней системы и направления в ответ на указанные получаемые команды ответов R-APDU с целью

установления бесконтактного NFC-соединения с мобильным устройством плательщика для обмена данными;

приема на промежуточном устройстве платежных данных в результате указанного обмена данными;

сохранения в памяти промежуточного устройства платежных данных, полученных от мобильного устройства плательщика;

установления бесконтактного NFC-соединения или контактного соединения с внешней системой для обмена данными с последующей передачей платежных данных от промежуточного устройства во внешнюю систему,

отличающееся тем, что промежуточное устройство выполнено с возможностью удалять платежные данные из своей памяти перед отправкой ответа на последнюю команду, получаемую промежуточным устройством от внешней системы для осуществления данной платежной транзакции.

19. Промежуточное устройство по п. 18, отличающееся тем, что выполнено с возможностью поддержки аутентификации промежуточного устройства, которую осуществляет мобильное устройство плательщика, а также организации защищенного обмена данными с мобильным устройством плательщика.

20. Промежуточное устройство по п. 18, отличающееся тем, что выполнено с возможностью приема и передачи внешней системе платежных данных, которые включают по меньшей мере номер банковской карты или токен, срок действия банковской карты или токена, счетчик транзакций и криптограмму транзакции.

| Многоступенчатая активно-реактивная турбина | 1924 |

|

SU2013A1 |

| Способ получения цианистых соединений | 1924 |

|

SU2018A1 |

| Смарт-карты и программирование (java), 24.04.2019, https://blog.regolit.com/2019/04/24/java-programming-and-smart-cards | |||

| Способ восстановления спиралей из вольфрамовой проволоки для электрических ламп накаливания, наполненных газом | 1924 |

|

SU2020A1 |

| Станок для придания концам круглых радиаторных трубок шестигранного сечения | 1924 |

|

SU2019A1 |

| Secured by Knox — механизмы мобильной безопасности Samsung, 09.12.2019, | |||