Настоящее раскрытие относится к цифровому пульту удаленного запуска на основе виртуального драйвера, и к системе и способу для обеспечения удаленных финансовых услуг с использованием такого пульта и, более конкретно, к цифровому пульту удаленного запуска на основе виртуального драйвера, который может обеспечивать финансовые услуги бесконтактным образом в удаленном месте без необходимости консультанту вступать в очный контакт с потребителем, и может также действенно повышать эффективность выполнения задач путем использования свободной рабочей силы финансовой организации более эффективно, поскольку при конструировании цифрового пульта, который обеспечивается в обычном отделении или автоматизированном отделении без обслуживающего персонала финансовой организации, такой как банк, и который обеспечивает различные финансовые услуги потребителю, посещающему отделение, цифровой пульт конструируется, чтобы включать в себя дисплей потребителя для предоставления меню финансовых услуг потребителю и приема информации от потребителя, дисплей изображения для обеспечения изображения консультанта, который обеспечивает финансовые услуги в удаленном месте, и различные устройства, необходимые для обеспечения финансовых услуг, такие как сканер, принтер и пин-пад (клавиатура для ввода персонального идентификационного номера, PIN pad), и конструируется, чтобы выводить меню финансовых услуг потребителю, который посетил отделение, через дисплей потребителя и чтобы обеспечивать, с помощью консультанта, услуги консультирования и финансовые услуги на основе меню финансовых услуг, выбранного потребителем, через связь с цифровым пультом в удаленном месте через кассовый (банковский) терминал, в котором было установлено специализированное программное обеспечение терминала, и банковский терминал конструируется, чтобы иметь виртуальный драйвер для управления запуском компонентов, которые составляют цифровой пульт, установленных в нем, и удаленно управлять цифровым пультом через такой виртуальный драйвер, и систему для обеспечения удаленных финансовых услуг с использованием цифрового пульта удаленного запуска на основе виртуального драйвера.

Предшествующий уровень техники

В общем, с вводом банкомата (ATM) в финансовую организацию, потребители финансовой организации стали обрабатывать относительно простые финансовые задачи, такие как внесение и снятие наличных и переводы между счетами, которые раньше могли производиться только в окне консультаций существующей финансовой организации, через ATM.

Однако, в дополнение к вышеупомянутой задаче, в случае задач, которые требуют идентификации, таких как выпуск банковской книжки, открытие счета и представление документов, или которые требуют более сложных процедур, таких как консультирование по вопросам инвестиций и займов, эти задачи главным образом выполняются при личной встрече между потребителем и консультантом в окне консультаций в отделении финансовой организации.

В финансовом мире, в процессе развития банками онлайн-услуг и постепенного слияния их отделений, возникают проблемы, такие как использование рабочей силы и увеличение времени ожидания потребителем, обусловленные большой загруженностью задачами, решаемыми лично с потребителями. Соответственно, делаются попытки сократить время ожидания потребителей, которое может иметь место в перегруженном отделении или перегруженном интервале, и улучшить проблему использования рабочей силы для помещения свободной рабочей силы в правильное место.

Например, в публикации корейской патентной заявки № 10-2013-0142529, раскрыта финансовая автоматизированная система с обслуживающим персоналом/без обслуживающего персонала, в которой модуль финансового процессора для банковского служащего был интегрирован в одном независимом месте. Однако данная система имеет сложности с эффективным уменьшением времени ожидания потребителя и повышением удобства потребителя, поскольку потребитель неизбежно использует услугу консультации с обслуживающим персоналом в помещении видео-консультаций, которое отдельно обеспечено в системе, чтобы выполнять сложные финансовые задачи, такие как само-верификация и представление документов.

Более того, в последнее время, бесконтактные задачи имеют тенденцию в быстрому развитию в обществе в целом, вследствие распространения вируса COVID-19. Аналогичным образом, даже в банке, возрастает потребность в бесконтактных способах для задач, которые требуют идентификации, таких как выпуск банковской книжки, открытие счета и представление документов, или которые требуют более сложных процедур, таких как консультирование по вопросам инвестиций и займов.

Раскрытие

Техническая проблема

Настоящее раскрытие было создано для решения проблем, соответствующих традиционной технологии, и имеет целью действенное повышение эффективности решения задач банком, позволяя свободной рабочей силе в банке отвечать потребителю независимо от разницы между степенями загруженности для каждого отделения и обеспечения задач, которые требуют идентификации, таких как выпуск банковской книжки, открытие счета и представление документов, или которые требуют более сложных процедур, таких как консультирование по вопросам инвестиций и займов, бесконтактным образом в удаленном месте, поскольку цифровой пульт сконструирован, чтобы включать в себя дисплей потребителя для предоставления потребителю меню финансовых услуг и приема информации от потребителя, дисплей изображения для обеспечения изображения консультанта, который обеспечивает финансовые услуги в удаленном месте, и различные устройства, необходимые для обеспечения финансовых услуг, такие как сканер, принтер и пин-пад, и сконструирован, чтобы обеспечивать, с помощью консультанта, услуги консультирования и финансовые услуги на основе меню финансовых услуг, выбранного потребителем, через коммуникацию с цифровым пультом в удаленном месте через банковский терминал, в котором было установлено специализированное программное обеспечение банковского терминала и на котором был установлен виртуальный драйвер для управления запуском компонентов, которые составляют цифровой пульт.

Техническое решение

Чтобы достичь цели, настоящее раскрытие обеспечивает цифровой пульт удаленного запуска для обеспечения бесконтактных финансовых услуг финансовым консультантом потребителю, который пытается использовать финансовую услугу, причем цифровой пульт включает в себя дисплей потребителя, сконфигурированный, чтобы предоставлять потребителю меню финансовых услуг, дисплей изображения, сконфигурированный, чтобы выводить потребителю изображение консультанта, который обеспечивает финансовые услуги, и множество устройств ввода и устройств вывода, в которых выполняются ввод и вывод информации, требуемой для финансовых транзакций, цифровой пульт включает в себя драйвер фильтра связи для ввода информации и передачи и приема управляющих сигналов на и от банковского терминала консультанта, и операции множества устройств ввода и устройств вывода удаленно управляются банковским автоматом, и систему и способ для обеспечения удаленных финансовых услуг с использованием этих компонентов.

ПОЛОЖИТЕЛЬНЫЕ РЕЗУЛЬТАТЫ

Система для обеспечения удаленных финансовых услуг с использованием цифрового пульта удаленного запуска на основе виртуального драйвера в соответствии с настоящим раскрытием имеет преимущества в том, что эффективность выполнения задач можно увеличить путем эффективного использования свободной рабочей силы, и необязательное время ожидания потребителя можно сократить, поскольку поддерживается сопоставление свободного ожидающего консультанта с запросом на консультирование потребителя, и консультант выполняет задачу бесконтактного и удаленного консультирования в зависимости от ситуации задачи консультанта.

Более того, система для обеспечения удаленных финансовых услуг с использованием цифрового пульта удаленного запуска на основе виртуального драйвера в соответствии с настоящим раскрытием обеспечивает результат, состоящий в том, что различные финансовые услуги могут обеспечиваться в удаленном месте бесконтактным образом без необходимости консультанту встречаться лично с потребителем путем создания системы, в которой консультант удаленно управляет запуском цифрового пульта в удаленном месте через банковский терминал, на котором были установлены виртуальный драйвер и специализированное программное обеспечение терминала.

Описание чертежей

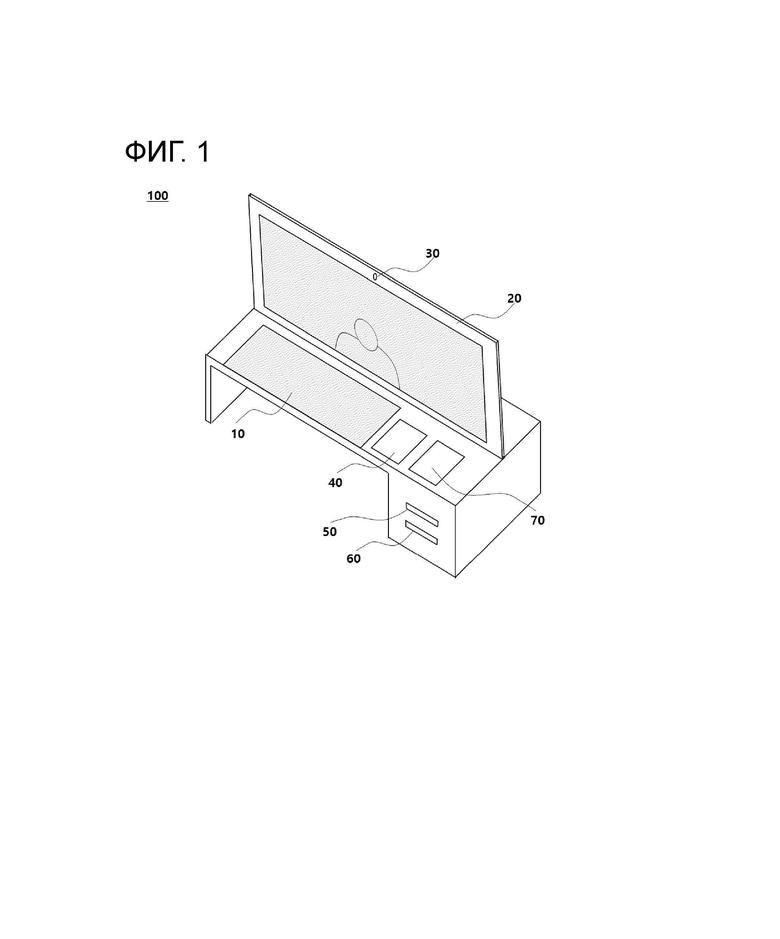

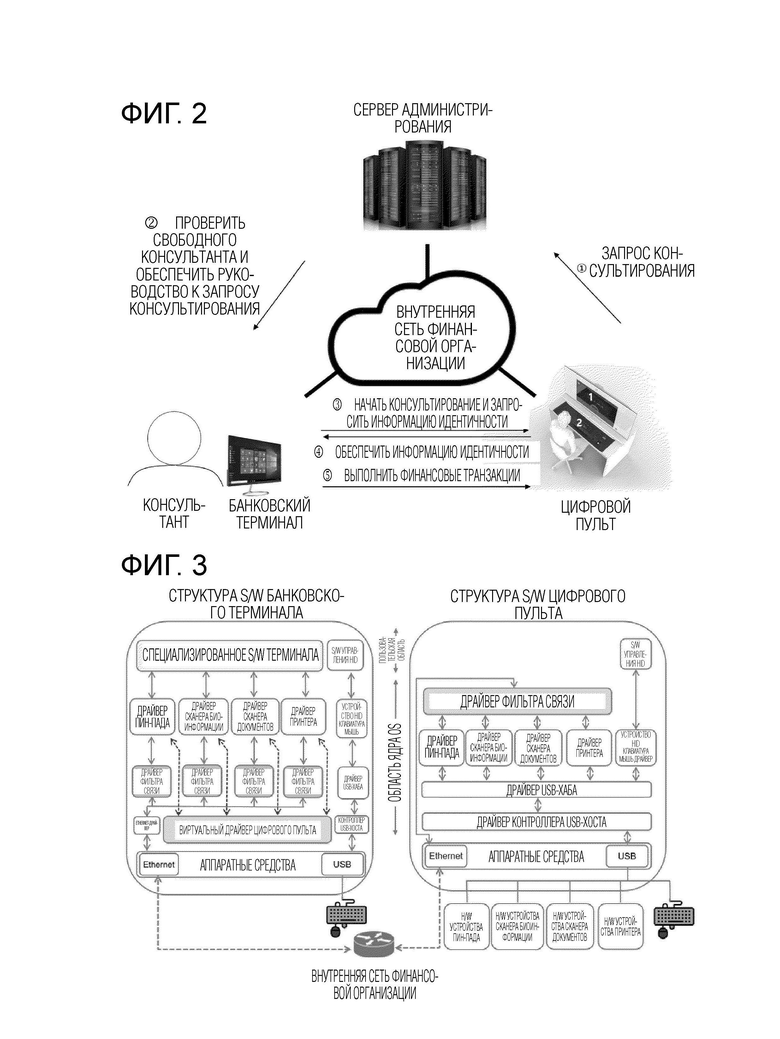

Фиг. 1 является схематичным представлением, иллюстрирующим конструкцию цифрового пульта удаленного запуска на основе виртуального драйвера в соответствии с вариантом осуществления настоящего раскрытия.

Фиг. 2 является диаграммой, схематично иллюстрирующей систему для обеспечения удаленных финансовых услуг с использованием цифрового пульта удаленного запуска на основе виртуального драйвера в соответствии с вариантом осуществления настоящего раскрытия.

Фиг. 3 является структурной диаграммой программного обеспечения, которое установлено в банковском терминале и цифровом пульте, которые составляют систему для обеспечения удаленных финансовых услуг с использованием цифрового пульта удаленного запуска на основе виртуального драйвера в соответствии с вариантом осуществления настоящего раскрытия.

Фиг. 4-6 являются блок-схемами последовательностей операций, иллюстрирующими способы обеспечения финансовых услуг через цифровой пульт удаленного запуска на основе виртуального драйвера в соответствии с вариантом осуществления настоящего раскрытия в качестве примеров.

НАИЛучший режим осуществления изобретения

Настоящее раскрытие может быть изменено различным образом и может иметь различные формы. Конкретные варианты осуществления проиллюстрированы на чертежах и должны быть описаны конкретно в контексте.

Однако следует понимать, что настоящее раскрытие не подразумевается ограниченным конкретной формой раскрытия и что настоящее раскрытие включает в себя все изменения, эквиваленты и замены, которые соответствуют сущности и техническому объему настоящего раскрытия. Термины, такие как “первый” и “второй”, могут использоваться для описания различных компонентов, но компоненты не должны быть ограничены этими терминами. Эти термины используются, только чтобы отличать один компонент от других компонентов. Аналогичным образом, второй компонент может называться первым компонентом.

Термины, используемые в настоящей заявке, используются только для описания конкретных вариантов осуществления и не предназначены ограничивать настоящее раскрытие. Выражение в единственном числе включает в себя выражение во множественном числе, если только в контексте явно не определено иное. Следует понимать, что в настоящей заявке, такой термин, как “включать в себя” или “иметь”, предназначен обозначать наличие характеристики, числа, этапа, операции, компонента, части или их комбинации, описанных в описании, и не исключает существования или возможного добавления одной или более других характеристик, чисел, этапов, операций, компонентов, частей или их комбинаций заранее.

Далее, варианты осуществления настоящего раскрытия описаны подробно со ссылкой на чертежи, но настоящее раскрытие не ограничено следующими вариантами осуществления кроме случаев отклонения от их сущности.

РЕЖИМ ОСУЩЕСТВЛЕНИЯ ИЗОБРЕТЕНИЯ

Фиг. 1 является диаграммой, иллюстрирующей конструкцию цифрового пульта удаленного запуска на основе виртуального драйвера в соответствии с вариантом осуществления настоящего раскрытия.

Как проиллюстрировано на фиг. 1, цифровой пульт 100 удаленного запуска на основе виртуального драйвера в соответствии с вариантом осуществления настоящего раскрытия сконструирован, чтобы включать в себя дисплей 10 потребителя для предоставления меню финансовых услуг потребителю и приема информации от потребителя, дисплей 20 изображения для вывода изображения консультанта, который обеспечивает финансовые услуги в удаленном месте, и различные устройства ввода и вывода (далее упоминаемые как “устройства”), такие как сканер, принтер и банковский терминал для ввода и вывода информации, которая требуется для финансовых транзакций.

Дисплей 10 потребителя обеспечивает потребителя меню финансовых услуг, которое обеспечивается финансовой организацией, такой как банк, путем вывода меню финансовых услуг в форме изображения, и поддерживает потребителя, так что потребитель может выбрать меню или ввести информацию.

В этом случае, дисплей 10 потребителя может включать в себя сенсорный экран и т.д., но любой дисплей может использоваться без ограничения, если дисплей может выводить информацию в форме изображения или принимать информацию.

В качестве меню финансовых услуг, которое предоставляется потребителю, могут обеспечиваться различные меню, такие как открытие счета, выпуск банковской книжки, выпуск карты и регистрация биоинформации. Кроме того, отдельно обеспечивается меню запросов на консультирование для поддержки потребителя, так что потребитель напрямую соединяется с консультантом посредством коммуникации.

Дисплей 20 изображения выводит изображение консультанта, который отвечает потребителю в удаленном месте. Дисплей 20 изображения может быть оснащен камерой 30 для захвата изображения потребителя и предоставления изображения консультанту.

Цифровой пульт 100 может включать в себя различные устройства для ввода и вывода информации, которая требуется для финансовых транзакций, и может включать в себя, например, сканер, принтер и пин-пад, которые более конкретно описаны ниже.

Сканер главным образом обеспечивается для задач, таких как идентификация потребителя или представление документов, и поддерживается, чтобы сканировать биоинформацию, такую как отпечаток пальца, радужная оболочка или венозный рисунок кишечника потребителя, или документ, такой как печать, банковская книжка или идентификационная карта.

С этой целью, сканер может быть оснащен сканером 40 биоинформации, таким как устройство распознавания отпечатков пальца, сканер радужной оболочки или сканер венозного рисунка кишечника, для подтверждения информации идентичности потребителя и может также быть оснащен сканером 50 документов для сканирования печати, банковской книжки или идентификационной карты.

Принтер 60 обеспечен, чтобы выводить различные документы касательно финансовых транзакций, которые выполняются через цифровой пульт 100, между потребителем и консультантом в удаленном месте.

Кроме того, цифровой пульт 100 может быть дополнительно оснащен устройством выпуска банковских книжек или устройством выпуска карт (не проиллюстрированы) для выполнения функций, таких как выпуск банковской книжки или выпуск карты, в соответствии с удаленными финансовыми транзакциями между потребителем и консультантом.

Пин-пад 70 представляет собой элемент, который обеспечен для открытия счета, выпуска карты или ввода пароля при изменении пароля счета или карты, и может быть оборудован EPP, то есть, модулем шифрования пин-пада. Пин-пад может быть интегрирован в сенсорный экран дисплея 10 потребителя цифрового пульта 100.

Отдельное устройство цифрового пульта 100 удаленно управляется через банковский терминал консультанта, который расположен в удаленном месте. Это более конкретно описано со ссылкой на фиг. 2.

Как описано выше, цифровой пульт удаленного запуска на основе виртуального драйвера обеспечивает результат, состоящий в предоставлении потребителю финансовых услуг бесконтактным образом, поскольку цифровой пульт удаленного запуска на основе виртуального драйвера включает в себя дисплей потребителя для предоставления потребителю меню финансовых услуг и приема информации от потребителя, дисплей изображения для вывода изображения консультанта, который обеспечивает финансовые услуги в удаленном месте, и различные устройства, такие как сканер, принтер и пин-пад, для ввода и вывода информации, которая требуется для финансовых транзакций, и эти устройства сконструированы с возможностью удаленного управления ими через банковский терминал консультанта, расположенный в удаленном месте.

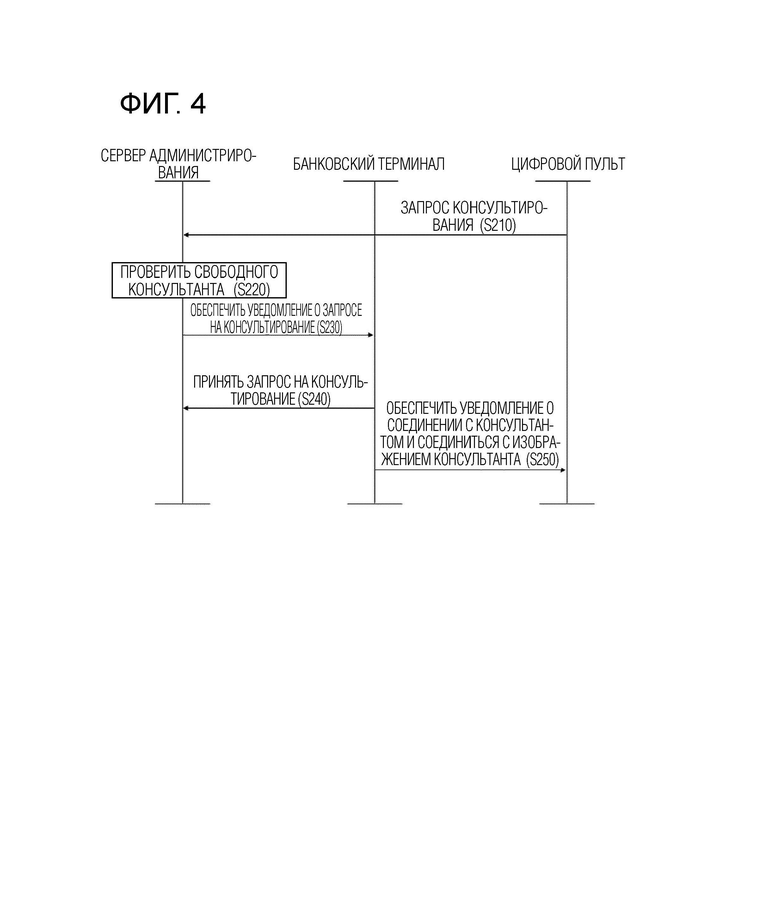

Фиг. 2 является диаграммой, схематично иллюстрирующей систему для обеспечения удаленных финансовых услуг с использованием цифрового пульта удаленного запуска на основе виртуального драйвера в соответствии с вариантом осуществления настоящего раскрытия.

Система для обеспечения удаленных финансовых услуг в соответствии с настоящим раскрытием сконструирована посредством коммуникационного соединения между банковским терминалом и цифровым пультом по внутренней сети финансовой организации.

Банковский терминал расположен в удаленном месте и используется консультантом для обеспечения бесконтактных финансовых услуг потребителю, который запрашивает консультирование. Программное обеспечение, которое использовалось консультантом для выполнения задачи в терминале в отделении традиционной финансовой организации, в дополнение к специализированному программному обеспечению терминала, устанавливается в банковский терминал без каких-либо изменений. Банковский терминал сконструирован, чтобы иметь виртуальный драйвер для удаленного управления каждым устройством цифрового пульта, установленным в нем вместе с программным обеспечением.

Как описано выше, цифровой пульт включает в себя дисплей потребителя для предоставления меню финансовых услуг потребителю и приема информации от потребителя, дисплей изображения для вывода изображения консультанта, который обеспечивает финансовые услуги в удаленном месте, и различные устройства для ввода и вывода информации, которая требуется для финансовых транзакций. Запуском каждого устройства удаленно управляют через коммуникационное соединение с банковским терминалом.

Система удаленных финансовых услуг, которая обеспечена с использованием цифрового пульта, схематично описана со ссылкой на фиг. 2. Сначала, когда потребитель запрашивает консультирование консультантом через дисплей потребителя цифрового пульта  запрос на консультирование потребителя переносится на сервер администрирования по внутренней сети финансовой организации.

запрос на консультирование потребителя переносится на сервер администрирования по внутренней сети финансовой организации.

Аналогичным образом, сервер администрирования проверяет, ожидают ли его собственные консультанты, типы задач консультантов и т.д., по внутренней сети финансовой организации и обеспечивает свободного консультанта, который ожидает в соответствующем типе задачи, руководством к запросу на консультирование потребителя

Консультант начинает консультирование потребителя, который использует цифровой пульт, через банковский терминал и запрашивает информацию идентичности через цифровой пульт от потребителя, чтобы обеспечить финансовые услуги

В ответ на запрос информации идентичности через дисплей изображения цифрового пульта, потребитель вводит различные документы для идентификации, такие как его или ее собственная идентификационная карта, в сканер документов, обеспеченный в цифровом пульте, и сканирует различные документы или сканирует свой отпечаток пальца, радужную оболочку или венозный рисунок кишечника посредством сканера биоинформации, так что информация идентичности потребителя вводится в цифровой пульт. Информация идентичности потребителя, отсканированная, как описано выше, предоставляется в банковский терминал по внутренней сети финансовой организации

После подтверждения информации идентичности потребителя, переданной на банковский терминал, консультант выполняет удаленные финансовые транзакции для потребителя через цифровой пульт

В этом случае, удаленные финансовые услуги, которые обеспечиваются от консультанта потребителю через цифровой пульт, могут включать в себя различные финансовые задачи, которые выполнялись в окне консультаций традиционной финансовой организации, такие как открытие счета, выпуск банковской книжки, регистрация биоинформации и консультирование по займам.

Более того, удаленные финансовые услуги в соответствии с настоящим раскрытием поддерживают использование нового потребителя в дополнение к существующему потребителю финансовой организации.

Способ обеспечения финансовых услуг через цифровой пульт удаленного запуска на основе виртуального драйвера более конкретно описан со ссылкой на фиг. 4-6.

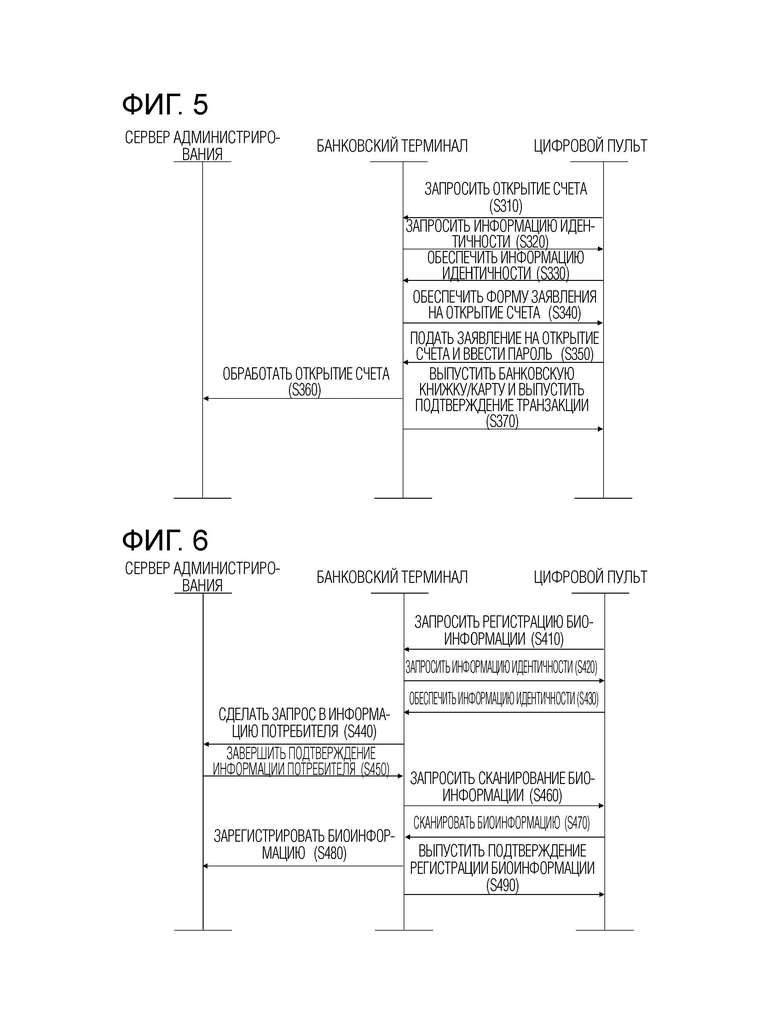

Фиг. 3 является структурной диаграммой программного обеспечения, которое установлено в банковском терминале и цифровом пульте, которые составляют систему для обеспечения удаленных финансовых услуг с использованием цифрового пульта удаленного запуска на основе виртуального драйвера в соответствии с вариантом осуществления настоящего раскрытия.

Сначала описана структура программного обеспечения (S/W) цифрового пульта. Цифровой пульт соединен с различными типами аппаратных средств устройств, которые обеспечены для идентификации, подтверждения и выпуска документов и т.д. через USB. Цифровой пульт оснащен драйвером USB-хаба и драйвером контроллера USB-хоста вместе с драйвером каждого устройства для запуска каждого устройства и поддерживает устройства цифрового пульта, так что устройства могут использоваться бесперебойно.

Более того, описана структура программного обеспечения, установленная в банковском терминале. Как описано выше, драйвер каждого устройства, включая специализированное программное обеспечение терминала, которое было использовано для выполнения консультантом задачи в терминале в отделении традиционной финансовой организации, установлен в банковском терминале. Банковский терминал сконструирован, чтобы иметь виртуальный драйвер для удаленного управления каждым устройством цифрового пульта, установленным в нем, вместе с драйвером отдельного устройства.

Виртуальный драйвер виртуализирует и отображает устройства цифрового пульта, такие как камера, сканер и принтер, которые составляют цифровой пульт, так что консультант может управлять устройствами цифрового пульта через банковский терминал, и поддерживает консультанта, так что консультант может управлять запуском каждого виртуализированного устройства через специализированное программное обеспечение терминала, так что консультант обеспечивает бесконтактные финансовые услуги путем управления запуском каждого устройства цифрового пульта в удаленном месте даже без личной встречи с потребителем.

Связь между компонентами, которые составляют цифровой пульт, в цифровом пульте, выполняется на основе USB-сигнала. Напротив, связь между цифровым пультом и банковским терминалом, который удаленно управляет каждым устройством цифрового пульта, выполняется через Ethernet-соединение. Соответственно, сигналы связи между двумя устройствами передаются и принимаются в формате пакета TCP/IP.

Соответственно, драйвер фильтра связи, то есть, средство для преобразования USB-сигнала в пакет TCP/IP или преобразования пакета TCP/IP в USB-сигнал, установлен в каждом из банковского терминала и цифрового пульта. Соответственно, банковский терминал и цифровой пульт сконструированы так, что бесперебойно выполняются связь между устройствами и связь между компонентами внутри устройства.

То есть, когда консультант выполняет операцию управления запуском каждого виртуализированного устройства цифрового пульта в банковском терминале через специализированное программное обеспечение банковского терминала, сигнал управления запуском передается на драйвер фильтра связи в форме USB-сигнала и преобразуется в пакет TCP/IP, способный осуществлять Ethernet-связь через драйвер фильтра связи. Пакет TCP/IP передается на цифровой пульт по внутренней сети финансовой организации.

Пакет TCP/IP, переданный, как описано выше, преобразуется в USB-сигнал снова через драйвер фильтра связи цифрового пульта. Преобразованный USB-сигнал передается на каждое устройство цифрового пульта и управляет запуском каждого устройства в соответствии с операцией, которая предписывается консультантом через банковский терминал.

Напротив, в ответ на запрос от консультанта, событие, такое как сканирование документа или ввод в пин-пад потребителем, осуществляется посредством различных устройств, которые обеспечены в цифровом пульте. Когда информация, которая введена через цифровой пульт, передается на банковский терминал, информация, которая введена через устройство, обеспеченное в цифровом пульте, передается от каждого устройства в цифровом пульте на драйвер фильтра связи как USB-сигнал и преобразуется в пакет TCP/IP в драйвере фильтра связи. После передачи на банковский терминал по внутренней сети финансовой организации, пакет TCP/IP преобразуется в USB-сигнал снова посредством драйвера фильтра связи, который обеспечен в банковском терминале. Соответственно, информация, введенная потребителем, выводится на банковский терминал консультанта.

Связь между банковским терминалом и цифровым пультом выполняется, как описано выше. Соответственно, выполняется удаленное управление устройствами цифрового пульта через банковский терминал.

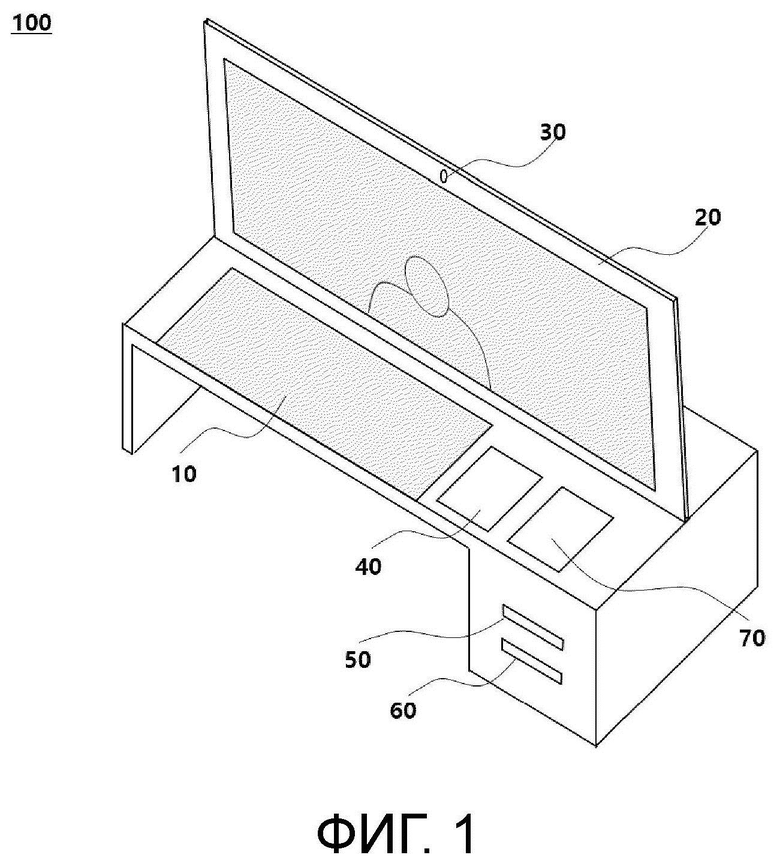

Фиг. 4-6 являются блок-схемами последовательностей операций, иллюстрирующими способы обеспечения финансовых услуг через цифровой пульт удаленного запуска на основе виртуального драйвера в соответствии с вариантом осуществления настоящего раскрытия в качестве примеров. Фиг. 4 является блок-схемой последовательности операций, иллюстрирующей процесс до этапа установки соединения изображения с консультантом, когда потребитель запрашивает консультирование с консультантом через цифровой пульт удаленного запуска на основе виртуального драйвера. Фиг. 5 является блок-схемой последовательности операций, иллюстрирующей процесс открытия, потребителем, счета потребителя через связь с цифровым пультом и банковским терминалом консультанта, для которого было установлено соединение изображения. Фиг. 6 является блок-схемой последовательности операций, иллюстрирующей процесс регистрации, потребителем, своей биоинформации через связь с банковским терминалом консультанта, для которого было установлено соединение изображения.

Как проиллюстрировано на фиг. 4, когда потребитель приводит в действие дисплей потребителя цифрового пульта и запрашивает консультирование с консультантом (S210), запрос на консультирование потребителя передается на сервер администрирования по внутренней сети финансовой организации. Сервер администрирования проверяет свободного консультанта, который ожидает в соответствующем типе задачи, на основе такой информации, как текущая ситуация задачи его собственных консультантов, находятся ли консультанты в состоянии ожидания, и типы задач консультантов (S220), и уведомляет банковский терминал о свободном консультанте, который в текущее время ожидает запрос на консультирование потребителя (S230).

Свободный ожидающий консультант принимает запрос на консультирование, который передается на его или ее банковский терминал (S240), передает информацию соединения консультанта на цифровой пульт, который используется потребителем, и одновременно запускает соединение изображения между банковским терминалом консультанта и цифровым пультом (S250).

Соединение изображения между банковским терминалом консультанта и цифровым пультом, который используется потребителем, выполняется через такой процесс. Консультант обеспечивает потребителя бесконтактными удаленными финансовыми услугами через такую удаленную систему.

Далее, в качестве примера описан способ обеспечения удаленных финансовых услуг между банковским терминалом консультанта, для которого было установлено соединение изображения, и цифровым пультом, как описано выше.

Фиг. 5 является блок-схемой последовательности операций, иллюстрирующей процесс открытия, банковским терминалом консультанта, для которого было установлено соединение изображения на фиг. 4, и цифровым пультом, счета потребителя через связь. Когда потребитель запрашивает открытие счета, консультант подтверждает идентичность потребителя и обеспечивает руководство процедурой и документы, необходимые для открытия счета. Когда открытие счета завершено, консультант выпускает, потребителю, документы и банковскую книжку или карту, относящиеся к открытию счета через цифровой пульт, так что финансовые транзакции завершаются.

Это описано более конкретно. Сначала, когда потребитель, с которым консультант установил соединение изображения, запросил открытие счета путем выполнения процесса соединения с консультантом на фиг. 4 (S310), консультант обеспечивает руководство к запросу информации идентичности потребителя (S320) путем вывода запроса информации идентичности потребителя на дисплей цифрового пульта для идентификации потребителя. Потребитель обеспечивает свою собственную информацию идентичности (S330) в соответствии с руководством запроса информации идентичности, которое выводится на дисплей цифрового пульта.

В этом случае, обеспечение информации идентичности потребителем выполняется через цифровой пульт. Потребитель может вводить информацию идентичности, такую как регистрационный номер резидента, через дисплей или сканировать свой отпечаток пальца, радужную оболочку или венозный рисунок кишечника с использованием сканера биоинформации или может обеспечивать информацию идентичности через способ сканирования собственной идентификационной карты или печати и т.д. Информация идентичности потребителя, которая была введена в цифровой пульт, как описано выше, передается на банковский терминал консультанта.

Когда обеспечение информации идентичности потребителем завершено, консультант обеспечивает форму заявления на открытие счета на цифровой пульт, который используется потребителем через специализированное для терминала программное обеспечение банковского терминала (S340) и обеспечивает руководство к связанной с открытием счета процедуре. Потребитель вводит персональную информацию, пароль и т.д. в соответствии с процедурой открытия счета, которая обеспечивается через дисплей потребителя цифрового пульта, и завершает предоставление заявления на открытие счета (S350).

Цифровой пульт передает, на банковский терминал, информацию, которая была введена, как описано выше. Консультант проверяет переданную информацию и выполняет обработку для открытия счета, такую как регистрация открытого счета, при помощи сервера администрирования финансовой организации (S360).

Когда такая процедура завершена, банковский терминал сконструирован, чтобы выводить подтверждение транзакции путем удаленного запуска принтера цифрового пульта и одновременно чтобы выпускать и обеспечивать банковскую книжку и/или карту потребителю через устройство выпуска банковских книжек и/или устройство выпуска карт, которое дополнительно обеспечено в цифровом пульте.

Фиг. 6 является блок-схемой последовательности операций, иллюстрирующей процесс регистрации, банковским терминалом консультанта, для которого было установлено соединение изображения на фиг. 4, и цифровым пультом, биоинформации потребителя посредством связи. Когда потребитель запрашивает регистрацию биоинформации, консультант подтверждает идентичность потребителя, обеспечивает руководство к процедуре, необходимой для регистрации биоинформации, и выпускает подтверждение регистрации, когда регистрация биоинформации завершена, так что транзакции завершаются.

Как проиллюстрировано на фиг. 6, когда потребитель, с которым консультант установил соединение изображения путем выполнения процесса соединения консультанта на фиг. 4, запрашивает регистрацию своей биоинформации (S410), консультант выводит экран руководства, который запрашивает информацию идентичности потребителя, на дисплей цифрового пульта (S420). Потребитель обеспечивает свою информацию идентичности в соответствии с руководством запроса информации идентичности, которое выводится на дисплей цифрового пульта (S430).

Обеспечение информации идентичности потребителем выполняется через цифровой пульт. Потребитель может вводить информацию идентичности, такую как регистрационный номер резидента, через дисплей или сканировать свой отпечаток пальца, радужную оболочку или венозный рисунок кишечника путем использования сканера биоинформации, или может обеспечивать информацию идентичности через способ сканирования своей идентификационной карты или печати и т.д. Информация идентичности потребителя, которая была введена в цифровой пульт, как описано выше, передается на банковский терминал консультанта.

Когда обеспечение информации идентичности потребителем завершено, чтобы проверить финансовую информацию в финансовой организации, такую как текущее состояние счетов, которыми владеет потребитель, консультант делает запрос в информацию потребителя, которая была сохранена на сервере администрирования финансовой организации на основе информации идентичности потребителя, которая была передана на банковский терминал (S440). Когда информация потребителя, включающая в себя текущее состояние счетов, которыми владеет потребитель, проверена, процедура подтверждения информации потребителя завершается (S450).

Этап запрашивания и проверки информации потребителя имеет целью поддержку потребителя, так что потребитель выбирает счет и т.д., для которого регистрируется биоинформация, и обеспечение руководства к связанной с выбором процедуре, если число счетов, которыми владеет потребитель, больше одного, в результате проверки информации, такой как текущее состояние счетов, которыми владеет потребитель. Этап запрашивания и проверки информации потребителя не выполняется в случае нового потребителя, а не существующего потребителя.

После этого, когда консультант обеспечивает дисплей цифрового пульта, который используется потребителем, с руководством к процедуре, необходимой для регистрации биоинформации, через специализированное для терминала программное обеспечение банковского терминала и запрашивает сканирование биоинформации (S460), потребитель сканирует биоинформацию, такую как отпечаток пальца, радужная оболочка или венозный рисунок кишечника, через сканер биоинформации цифрового пульта в соответствии с процедурой регистрации биоинформации, которая выводится на дисплей цифрового пульта (S470). Отсканированная биоинформация потребителя передается на банковский терминал.

В этом случае, в процессе, когда консультант обеспечивает потребителя руководством к процедуре, необходимой для регистрации биоинформации, если число счетов, которыми владеет потребитель, больше одного, консультант поддерживает потребителя, чтобы потребитель выбрал счет, для которого регистрируется биоинформация, и обеспечивает руководство к относящейся к выбору процедуре.

Консультант регистрирует биоинформацию потребителя, которая была передана через банковский терминал, при помощи сервера администрирования (S480). Когда регистрация биоинформации завершена, консультант выводит и обеспечивает подтверждение регистрации биоинформации потребителю путем удаленного запуска принтера цифрового пульта.

Описание позиционных обозначений

10: дисплей потребителя

20: дисплей изображения

30: камера

40: сканер биоинформации

50: сканер документов

60: принтер

70: пин-пад

100: цифровой пульт.

Промышленная применимость

Цифровой пульт удаленного запуска на основе виртуального драйвера в соответствии с настоящим раскрытием обеспечивает результаты, состоящие в повышении эффективности использования рабочей силы и сокращении излишнего времени ожидания потребителя путем обеспечения финансовых услуг потребителю бесконтактным образом, а также проверки свободной рабочей силы и инвестирования свободной рабочей силы в задачу, поскольку цифровой пульт удаленного запуска на основе виртуального драйвера сконструирован, чтобы включать в себя дисплей потребителя для предоставления потребителю меню финансовых услуг и приема информации от потребителя, дисплей изображения для вывода изображения консультанта, который обеспечивает финансовые услуги в удаленном месте, и различные устройства, необходимые для подтверждения и выпуска различных документов о финансовой транзакции, такие как сканер, принтер и пин-пад, и для управления каждым устройством удаленно через банковский терминал консультанта, который расположен в удаленном месте.

Более того, система и способ для обеспечения удаленных финансовых услуг с использованием цифрового пульта удаленного запуска на основе виртуального драйвера в соответствии с настоящим раскрытием сконструированы посредством соединения связи между банковским терминалом и цифровым пультом. Виртуальный драйвер цифрового пульта, то есть драйвер виртуализации для удаленного управления каждым устройством цифрового пульта, установлен в банковском терминале вместе с драйвером каждого устройства, включающим в себя специализированное программное обеспечение терминала, которое использовалось консультантом для выполнения задачи в терминале в отделении традиционной финансовой организации. Консультант пользуется поддержкой для управления запуском каждого виртуализированного устройства через банковский терминал. Когда потребитель запрашивает консультирование у консультанта через дисплей цифрового пульта, сервер администрирования проверяет, имеются ли консультанты в состоянии ожидания, типы задач консультантов и т.д. и уведомляет свободного консультанта о запросе на консультирование потребителя, так что консультант пользуется поддержкой, чтобы начать консультирование через банковский терминал. Соответственно, консультант может обеспечивать бесконтактные финансовые услуги путем управления работой каждого компонента цифрового пульта в удаленном месте даже без личного контакта с потребителем.

| название | год | авторы | номер документа |

|---|---|---|---|

| СИСТЕМА И СПОСОБ УДАЛЕННОГО КОНСУЛЬТАЦИОННОГО СЕРВИСА | 2021 |

|

RU2833346C1 |

| УСТРОЙСТВО И СПОСОБ ОБРАБОТКИ БАНКОВСКИХ УСЛУГ, А ТАКЖЕ СИСТЕМА ДИСТАНЦИОННОГО КОНСУЛЬТИРОВАНИЯ | 2021 |

|

RU2820415C1 |

| МНОГОФУНКЦИОНАЛЬНЫЙ МНОГОПОЛЬЗОВАТЕЛЬСКИЙ АВТОМАТИЗИРОВАННЫЙ ПУНКТ ОБСЛУЖИВАНИЯ НАСЕЛЕНИЯ | 2011 |

|

RU2457540C1 |

| Система удаленного обслуживания клиентов "Телеофис" | 2021 |

|

RU2783412C1 |

| СИСТЕМА ЭЛЕКТРОННЫХ ПЛАТЕЖЕЙ И СПОСОБ АВТОРИЗАЦИИ ПЛАТЕЖА | 2009 |

|

RU2520392C2 |

| СИСТЕМА АВТОМАТИЗАЦИИ ПРЕДПРИЯТИЙ СФЕРЫ ТОРГОВЛИ, ОБЩЕСТВЕННОГО ПИТАНИЯ И УСЛУГ | 2015 |

|

RU2605674C2 |

| СИСТЕМА И СПОСОБ ДИСТАНЦИОННОЙ ИДЕНТИФИКАЦИИ И ВЕРИФИКАЦИИ ЛИЧНОСТИ КЛИЕНТА ПРИ ОКАЗАНИИ ФИНАНСОВЫХ УСЛУГ | 2008 |

|

RU2419154C2 |

| МЕТОД ЭЛЕКТРОННЫХ ПЛАТЕЖЕЙ НА ОСНОВЕ QR С ВЫБОРОМ ПЛАТЕЖНОЙ СИСТЕМЫ В ПРИЛОЖЕНИИ ПОЛЬЗОВАТЕЛЯ | 2022 |

|

RU2824341C2 |

| СПОСОБ И СИСТЕМА ДЛЯ ПОДСОЕДИНЕНИЯ УСЛУГ К АВТОМАТИЗИРОВАННОМУ УСТРОЙСТВУ ДЛЯ ОСУЩЕСТВЛЕНИЯ ТРАНЗАКЦИЙ | 2000 |

|

RU2222046C2 |

| УНИВЕРСАЛЬНЫЙ КИОСК КАЗИНО ДЛЯ НАЛИЧНЫХ ДЕНЕГ, БИЛЕТОВ И КАРТ, ОБЛАДАЮЩИХ ФУНКЦИЕЙ ЭМИТИРОВАНИЯ КАРТ | 2005 |

|

RU2373578C2 |

Изобретение относится к системе и способу для обеспечения удаленных финансовых услуг с использованием удаленно запускаемого цифрового пульта на основе виртуального драйвера. Технический результат заключается в возможности предоставления финансового обслуживания без личного контакта финансового консультанта и клиента путем удаленного управления работой каждого отдельного устройства, установленного в цифровом пульте. Цифровой пульт включает в себя: видеодисплей для обеспечения видео представителя, который обеспечивает финансовые услуги из удаленного местоположения; и устройства ввода и вывода, требуемые при обеспечении финансовых услуг, так что представитель осуществляет связь с цифровым пультом из удаленного местоположения через банковский терминал, при этом банковский терминал преобразует, в пакет TCP/IP, управляющий USB-сигнал, который генерируется через виртуальный драйвер и для операций управления множеством устройств ввода и устройств вывода через драйвер фильтра связи, и передает пакет TCP/IP на цифровой пульт, и цифровой пульт преобразует, в управляющий USB-сигнал, пакет TCP/IP, переданный банковским терминалом, через драйвер фильтра связи и переносит управляющий USB-сигнал на множество устройств ввода и устройств вывода. 2 н. и 5 з.п. ф-лы, 6 ил.

1. Система для обеспечения удаленных финансовых услуг, для обеспечения бесконтактных финансовых услуг финансовым консультантом потребителю, который пытается использовать финансовые услуги, путем использования цифрового пульта, который удаленно управляется банковским терминалом, причем система содержит:

цифровой пульт, содержащий дисплей потребителя для предоставления меню финансовых услуг потребителю, дисплей изображения для вывода потребителю изображения консультанта, который обеспечивает финансовые услуги в удаленном месте, и множество устройств ввода и устройств вывода, в которых выполняются ввод и вывод информации, требуемой для финансовых транзакций; и

банковский терминал, на котором установлены специализированное программное обеспечение терминала и виртуальный драйвер цифрового пульта для удаленного управления множеством устройств ввода и устройств вывода,

причем банковский терминал и цифровой пульт, каждый, содержат драйвер фильтра связи для преобразования USB-сигнала в пакет TCP/IP и пакета TCP/IP в USB-сигнал, и банковский терминал преобразует, в пакет TCP/IP, управляющий USB-сигнал, который генерируется через виртуальный драйвер и для операций управления множеством устройств ввода и устройств вывода через драйвер фильтра связи, и передает пакет TCP/IP на цифровой пульт, и цифровой пульт преобразует, в управляющий USB-сигнал, пакет TCP/IP, переданный банковским терминалом, через драйвер фильтра связи и переносит управляющий USB-сигнал на множество устройств ввода и устройств вывода, и

при этом банковский терминал сконструирован, чтобы обеспечивать потребителю финансовые услуги путем удаленного управления операциями множества устройств ввода и устройств вывода цифрового пульта через управляющий сигнал, который передается в формате пакета TCP/IP через Ethernet-связь.

2. Система по п. 1, в которой Ethernet-связь между банковским терминалом и цифровым пультом выполняется по внутренней сети финансовой организации.

3. Система по п. 1, в которой множество устройств ввода и устройств вывода содержат сканер, принтер, пин-пад, устройство выпуска банковских книжек и устройство выпуска карт.

4. Система по п. 1, в которой драйвер фильтра связи управляет операциями множества устройств ввода и устройств вывода путем преобразования информации ввода, которая принимается от множества устройств ввода в форме USB-сигнала, в пакет TCP/IP для Ethernet-связи с банковским терминалом и преобразования управляющего сигнала, который имеет формат пакета TCP/IP и который передается банковским терминалом через Ethernet-связь в USB-сигнал.

5. Способ обеспечения бесконтактных финансовых услуг финансовым консультантом потребителю, который пытается использовать финансовые услуги, причем финансовый консультант, соединенный с потребителем через дисплей изображения, обеспечивает потребителю финансовые услуги, выбранные потребителем, который выбрал меню услуг через дисплей потребителя, путем управления операциями множества устройств ввода и устройств вывода через виртуальный драйвер, установленный в его или ее банковском терминале в удаленном месте, путем использования цифрового пульта для потребителя, банковский терминал, на котором установлены специализированное программное обеспечение терминала и виртуальный драйвер цифрового пульта для удаленного управления множеством устройств ввода и устройств вывода и подключены к указанному выше цифровому пульту через Ethernet-соединение, и дисплей потребителя для предоставления потребителю меню финансовых услуг, дисплей изображения для вывода изображения консультанта, который обеспечивает финансовые услуги потребителю в удаленном месте, и множество устройств ввода и устройств вывода, которыми удаленно управляют через виртуальный драйвер, установленный в банковском терминале финансового консультанта, при этом содержащийся банковский терминал преобразует, в пакет TCP/IP, управляющий USB-сигнал, который генерируется через виртуальный драйвер и для операций управления множеством устройств ввода и устройств вывода через драйвер фильтра связи, и передает пакет TCP/IP на цифровой пульт, и цифровой пульт преобразует, в управляющий USB-сигнал, пакет TCP/IP, переданный банковским терминалом, через драйвер фильтра связи и переносит управляющий USB-сигнал на множество устройств ввода и устройств вывода.

6. Способ по п. 5, в котором весь процесс соединения консультанта с потребителем, который выбрал меню финансовых услуг через дисплей изображения, и обеспечения соединенным консультантом финансовых услуг в удаленном месте выполняется по внутренней сети финансовой организации.

7. Способ по п. 5, в котором внутренняя сеть финансовой организации содержит сервер администрирования, сконфигурированный, чтобы проверять свободного консультанта, который обеспечивает услуги потребителю, который выбрал меню финансовых услуг, и чтобы поддерживать свободного консультанта и потребителя так, что свободный консультант и потребитель удаленно соединяются.

| KR 20130006856 A, 18.01.2013 | |||

| Станок для изготовления деревянных ниточных катушек из цилиндрических, снабженных осевым отверстием, заготовок | 1923 |

|

SU2008A1 |

| Устройство для закрепления лыж на раме мотоциклов и велосипедов взамен переднего колеса | 1924 |

|

SU2015A1 |

| Изложница с суживающимся книзу сечением и с вертикально перемещающимся днищем | 1924 |

|

SU2012A1 |

| KR 101965859 B1, 05.04.2019 | |||

| Takahiro Hirofuchi et al | |||

| USB/IP: A Transparent Device Sharing Technology over IP Network | |||

| IPSJ Digital Courier | |||

| Способ обработки целлюлозных материалов, с целью тонкого измельчения или переведения в коллоидальный раствор | 1923 |

|

SU2005A1 |