Изобретение относится к устройству для ведения денежных операций и относится конкретно, но не исключительно, к мобильному устройству, которое может и работать через мобильную телефонную службу.

Автоматические банковские аппараты и терминалы EFTPOS (пункт продаж с электронным денежным переводом) работают много лет. Все существующие устройства EFTPOS функционируют одинаковым образом. Карточка EFTPOS проскакивает через устройство для оформления реквизитов счета, типа счета и P.I.N. (личный идентификационный номер). Затем информация посылается в банки для электронного санкционирования. Упомянутая выше информация обрабатывается в PIN-клавишной панели, которая кодирует реквизиты P.I.N. для защиты данных. Данные посылаются через модем по специализированным телефонным линиям (арендуемые линии, имеющие постоянное соединение) к коммутационной сети ведения операций, где они "коммутируются" через главный компьютер нужного банка, чтобы получить его санкцию. В Австралии эта система работает по сети Tran$end фирмы Australian Telecom.

Известные системы имеют много недостатков. В частности, возможность оформлять кредитные переводы с одного счета на другой, например, со счета клиента на счет владельца магазина, сейчас ограничена фиксированием этой системы в магазине, и потому она неудобна для торговцев на месте, владельцев магазинов на рынке и т.п., т.к. невозможно иметь необходимые арендуемые линии Tran$end в разных местах, где должна произойти сделка.

Задачей настоящего изобретения является решение вышеуказанной проблемы.

В соответствии с 1-ым широким аспектом настоящего изобретения имеется устройство для ведения денежных операций для перевода денег с одного банковского счета или источника кредитования на другой банковский счет или источник кредитования, причем это устройство имеет устройство считывания карточек, устройство PIN-клавиатуры с системой кодирования, модем, интерфейс связи, соединенный с модемом, выходное сообщающее устройство, устройство связи и центральный процессор,

причем этот центральный процессор (ЦП) соединяет между собой все указанные устройства от 1 до 6, а устройство связи способно при работе соединяться с сетью связи для соединения с сетью EFTPOS типа главного компьютера, соединенного с банковским или кредитным учреждением.

при этом ЦП программируется на хранение идентифицирующих данных продавца, владельца-арендатора устройства и задействование PIN-клавиатуры, так что пользователь может ввести информацию через PIN-клавиатуру, например, вид счета, вид операций со счетом, сумма сделки и номер PIN, причем этот номер PIN кодируется этой PIN-клавиатурой, и введенная пользователем информация кодируется как Код Удостоверения Сообщения и хранится в ЦП, задействуется соединение для связи через модем и интерфейсное устройство для соединения с главным устройством EFTPOS и для передачи введенных пользователем запомненных данных, а также для передачи идентифицирующих данных продавца владельца-арендатора устройства, так что денежные средства могут переводиться с банковского счета или кредитной или дебетной карточки пользователя на банковский счет владельца-арендатора или наоборот, и обеспечиваются сигналы для выходного сообщающего устройства, подтверждающие сделку или отказ от сделки или передающие иную относящуюся к сделке информацию.

Наиболее предпочтительным, средством связи с главным устройством EFTPOS является мобильная телефонная система. Особенно предпочтительно, чтобы мобильный телефон был встроен в устройство. Особенно предпочтительно, чтобы мобильный телефон был специализирован для связи с главной сетью EFTPOS и был лишен обычного микрофона или раковины телефона, связанных с телефонной трубкой.

В соответствии с еще одним широким аспектом этого изобретения, может существовать способ разрешения проведения денежных операций между банковскими счетами, причем этот способ включает в себя:

хранение данных о счете одной стороны операции,

и хранение данных о счете другой стороны операции путем ввода реквизитов операции через PIN-клавиатуру, таких, как вид счета, вид операции со счетом, сумма сделки и номер PIN, кодирующую номер PIN и хранящую эти реквизиты в виде закодированного Кода Санкционирования Сообщения, связь с главной сетью типа EFTPOS и передачу сохраненного Кода Санкционирования Сообщения и данных одной стороны, переводящих деньги со своего банковского счета на банковский счет другой стороны или наоборот, с подтверждением через выходное сообщающее устройство сделки или отказа от сделки или с сообщением иной информации, относящейся к сделке.

Лицо, совершающее операцию, при таком устройстве не нуждается в прямом соединении с наземной телефонной линией, такой как телефонная линия Tran$end, который может не быть в доме, где совершается сделка, или у рыночного ларька, где их владельцам требуется совершать сделку.

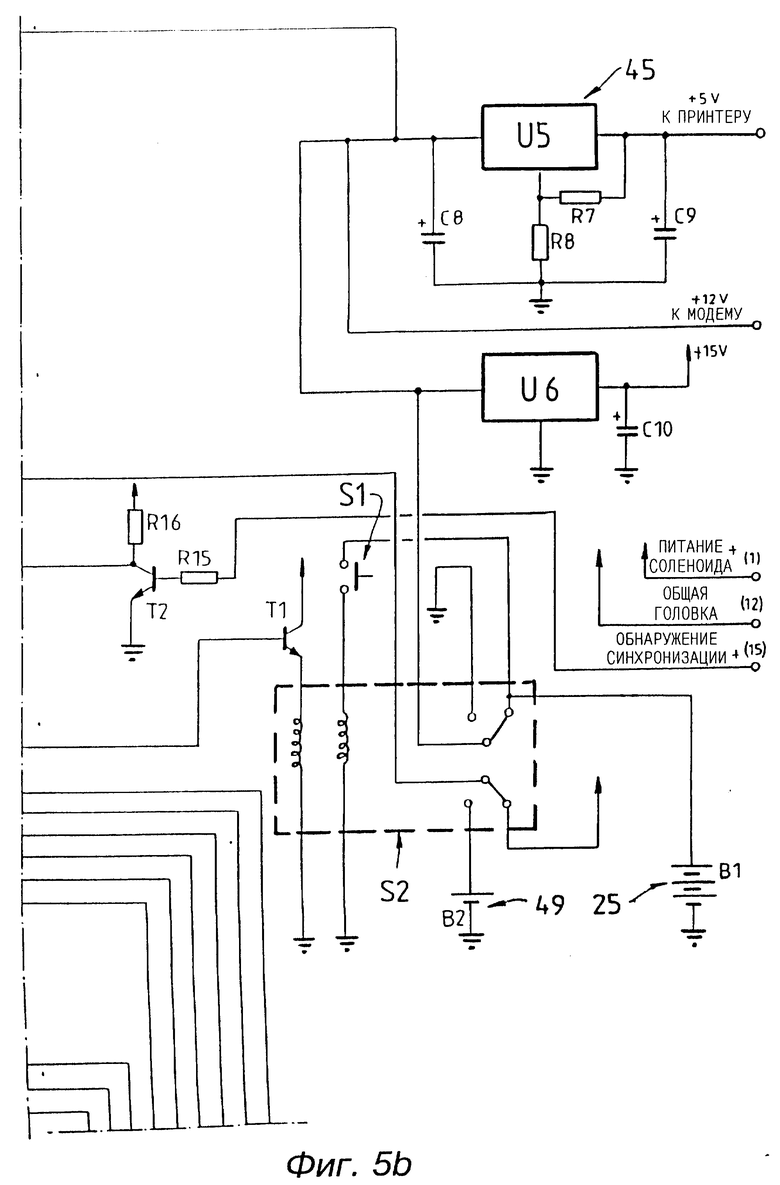

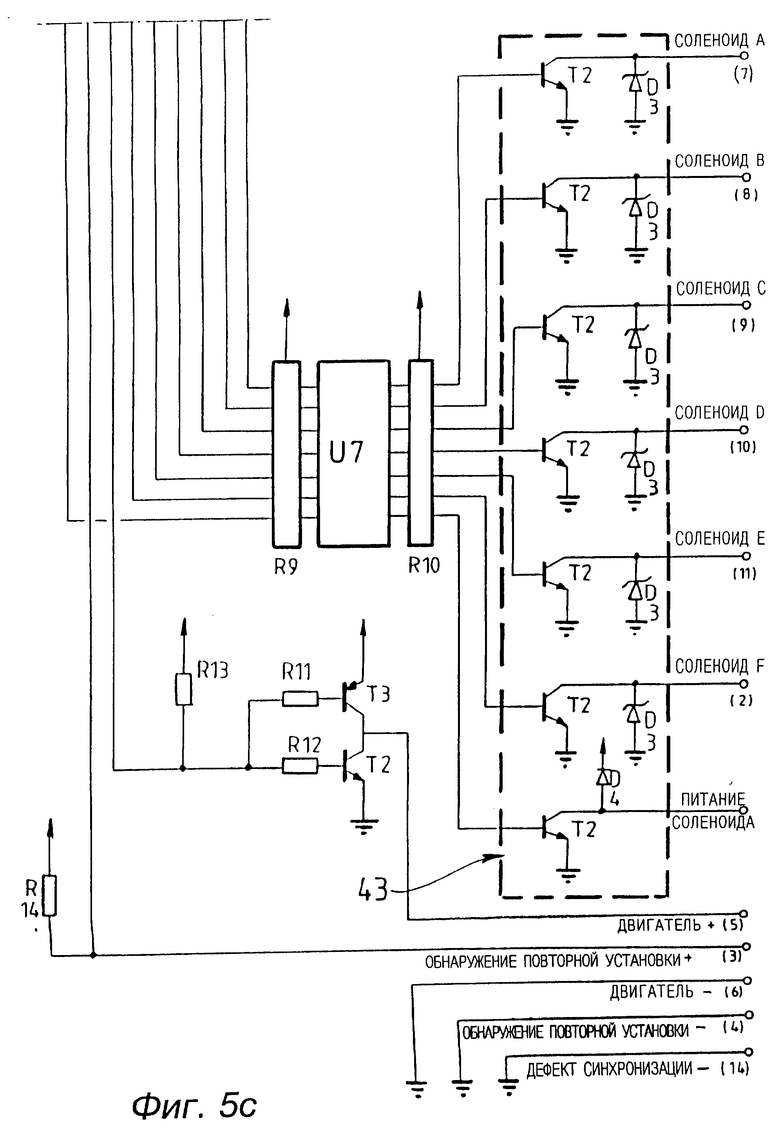

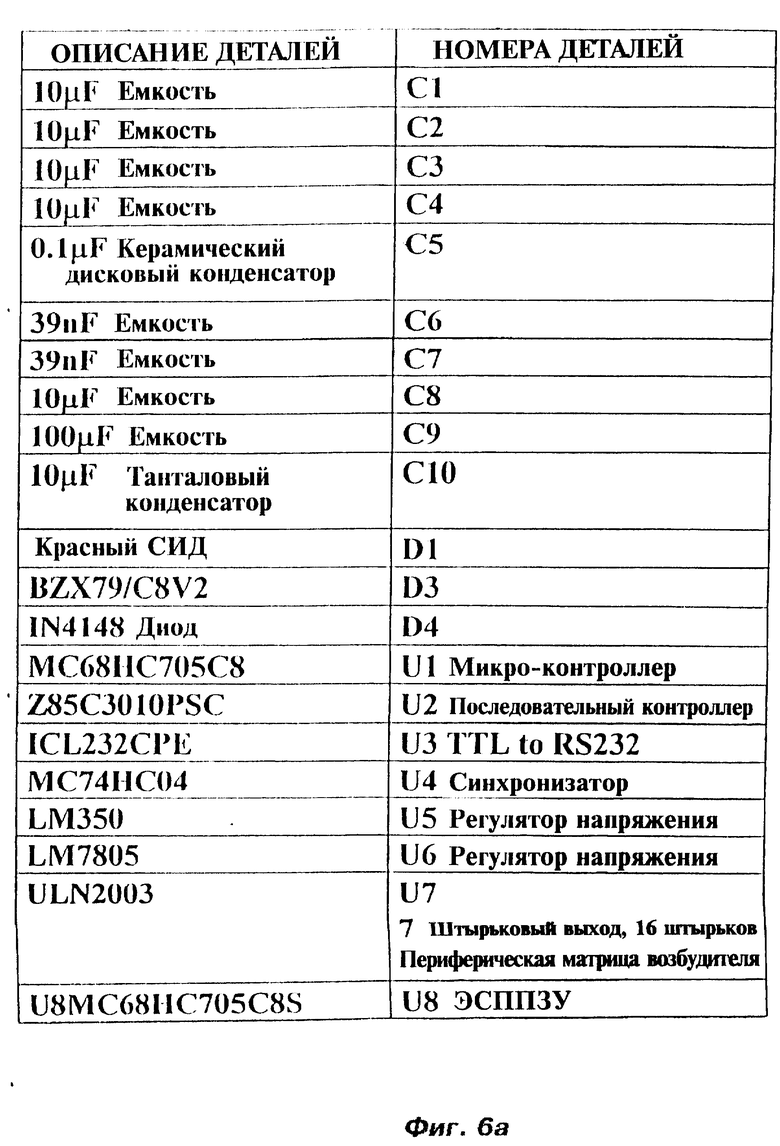

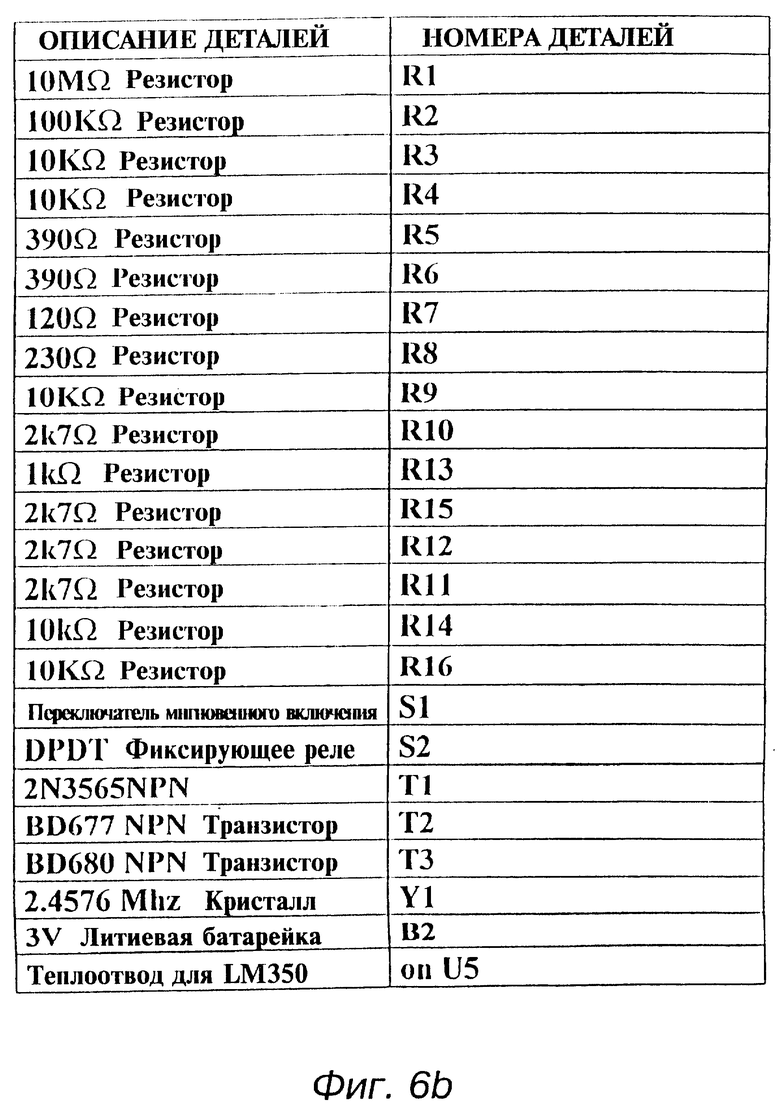

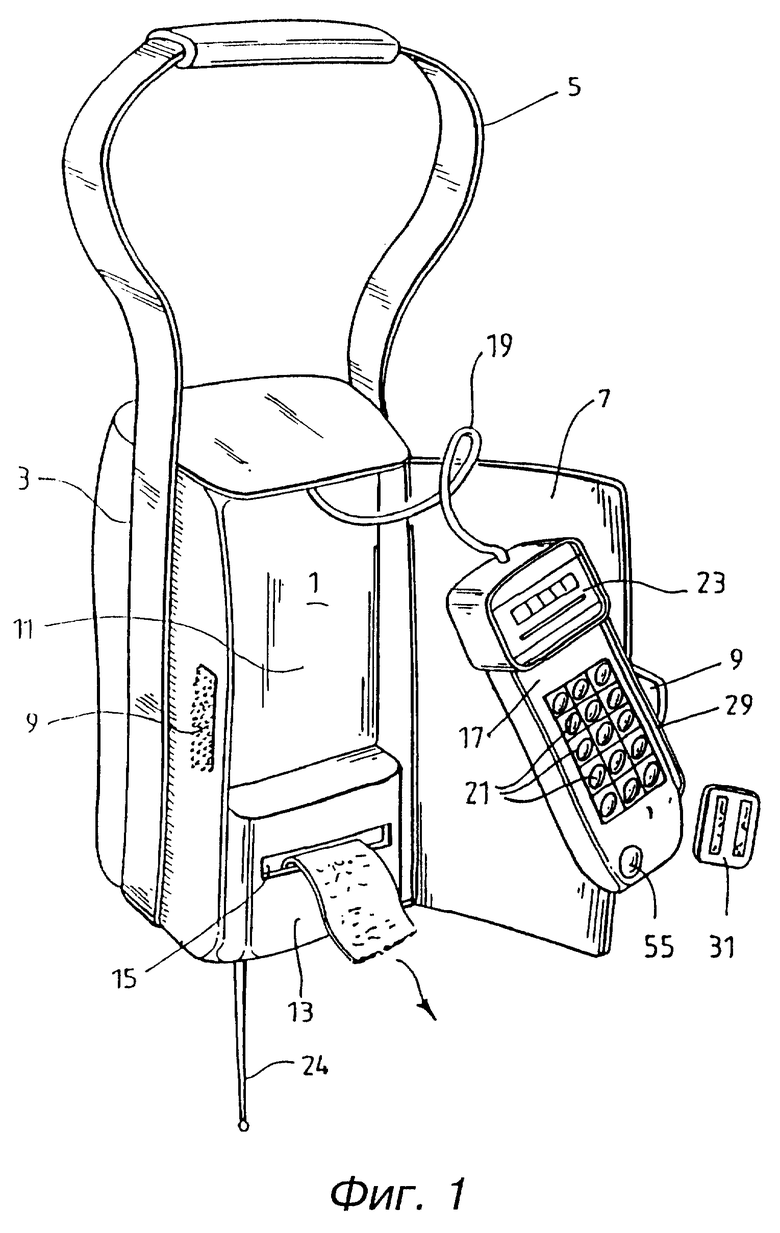

Для более ясного определения изобретения пример предпочтительного его осуществления будет описан со ссылками на сопроводительные чертежи, на которых фиг. 1 - это изометрический вид спереди мобильного устройства для ведения денежных операций, установленного внутри переносной сумки, которая показана открытой, фиг. 2 - это изометрический вид спереди устройства, вынутого из переносной сумки, фиг. 3 - это общее представление внутренних компонентов устройства, фиг. 4 - это блок-схема устройства, фиг. 5a, 5b и 5c - это подробные схемные диаграммы монтажной платы центрального процессора, используемого в устройстве, фиг. 6a и 6b - это таблицы типов компонентов и значений в схемах, показанных на фиг. 5a и 5b, фиг. 7a-7e - это графическое представление программы, показывающее функциональность программных средств монтажной платы центрального процессора.

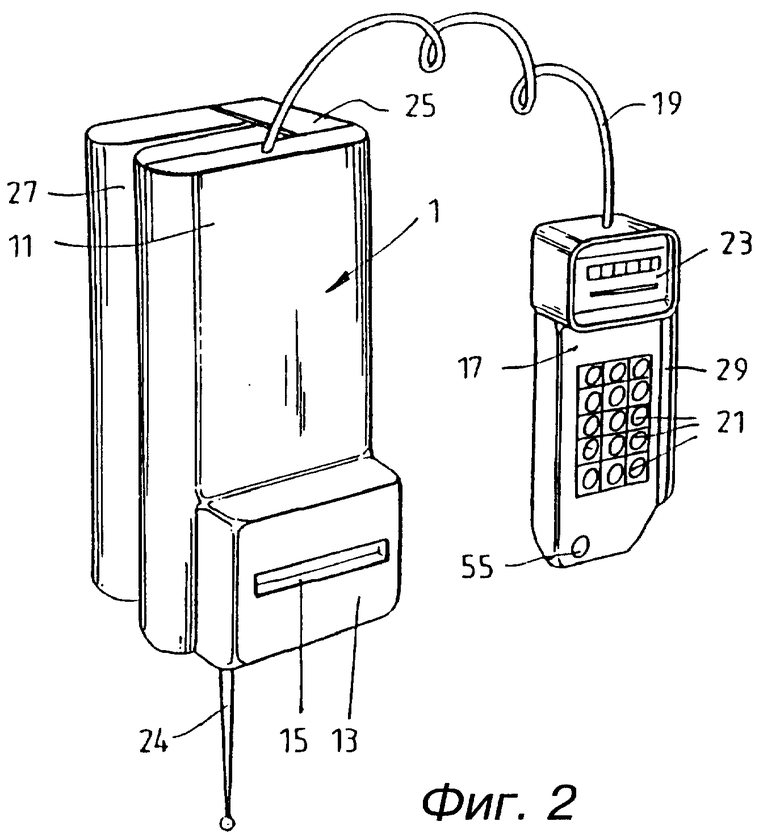

На фиг. 1 и 2 показано мобильное устройство для ведения денежных операций 1. Устройство 1 может размещаться внутри переносимой сумки 3. Переносная сумка может иметь плечевой ремень 5 и крышку 7, которая может удерживаться на корпусе 1 и закрывать его с помощью пригодных застежек 9. Устройство 1 имеет корпус 11, в котором размещена электронная схема для устройства. Выходное сообщающее устройство 13 в виде принтера установлено как показано на корпусе 11. Выходное сообщающее устройство 13 имеет щель 15, через которую может выходить бумага, предоставляя сообщение о состоявшейся операции или другую информацию, относящуюся к сделке. PIN-клавиатура 17 соединяется со схемой внутри корпуса 1 посредством кабеля 19. PIN-клавиатура имеет ряд клавишных панелей 21, которыми пользователь может вводить подробности сделки, и имеется также дисплей 23, по которому могут даваться сообщения или инструкции. PIN-клавиатура 17 также имеет прорезь 29 для карточки, в которую можно пропустить карточку 31 пользователя, чтобы получить его реквизиты. Внутри PIN-клавиатуры имеется устройство считывания реквизитов карточек 31 в прорези 29. Корпус 11 содержит устройство связи в виде мобильной телефонной системы 27, которое будет объяснено ниже. Антенна 24 выходит из корпуса 1.

Корпус 1, выходное сообщающее устройство 13.

PIN-клавиатура 17 и мобильный телефон 27 в основном имеют прямоугольную форму, и PIN-клавиатура 17 может подгоняться к корпусу 11, так чтобы она занимала место на передней поверхности корпуса, которое не закрыто выходным сообщающим устройством 13. Место для батареек 25 имеется со стороны корпуса 11 и может, фактически, образовывать неотъемлемую часть корпуса 11. Можно видеть, что устройство 1 имеет тот же самый общий размер, что и мобильный телефон 27, за исключением того, что оно обычно толще, чтобы разместить свою собственную схему центрального процессора, выходное сообщающее устройство 13 и PIN-клавиатауру 17. PIN-клавиатура 17 съемная для легкости доступа пользователей.

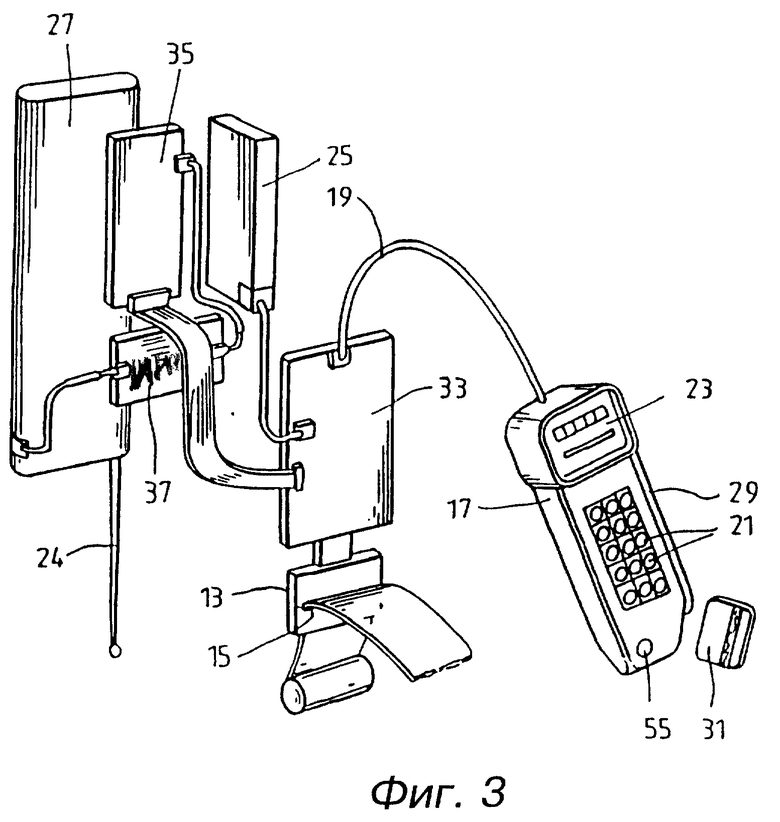

На фиг. 3 показано размещение различных компонентов внутри корпуса 11. Схемные элементы внутри корпуса 11 включают в себя плату 33 центрального процессора (ЦП), имеющую соединенное с ней электронно-стираемое ППЗУ (ЭСППЗУ), модем 35 и интерфейс 37. Предпочтительно, чтобы батарейка 25 была удлиненной и плоской.

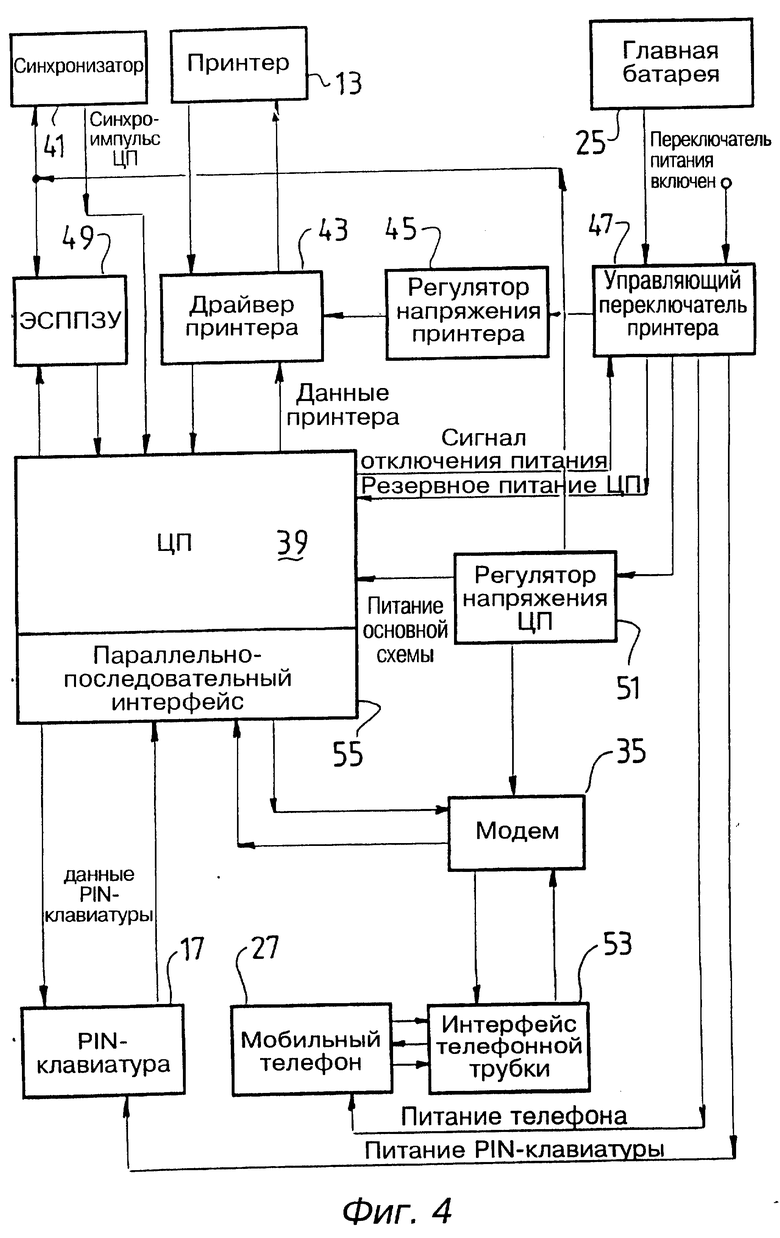

На фиг. 4 представлена блок-схема устройства с принтером 13, PIN-клавиатурой 17 и мобильным телефоном 27, причем все они соединены с центральным процессором 39, образуя часть платы 33 центрального процессора. С центральным процессором 39 соединены запоминающее устройство ЭСППЗУ 49, синхронизатор 41, схема 43 возбуждения принтера, схема 45 регулирования напряжения принтера, переключатель 47 управления мощностью, основная батарея питания 25 и чип ЭСППЗУ 49. Чип ЭСППЗУ 49 необходим для хранения определенной информации в памяти ЦП 39. ЦП 39 имеет также схему 51 регулирования напряжения, модем 35 и интерфейс 53 для телефонной трубки, соединенные с ним, и имеет также параллельно-последовательный интерфейс 55, преобразующий параллельные данные в последовательные данные для передачи по модему 35 и мобильному телефону 27. Он также позволяет пересылать данные от PIN-клавиатауры к ЦП 39 и от него.

Мобильный телефон 27 может быть любым коммерчески доступным мобильным телефоном, таким, как сотовый телефон типа Motorola 3194. Модем 35 может быть любым пригодным коммерчески доступным модемом, таким, как модем типа ICM, поставляемый фирмой Bansia Technologies по адресу 205/83 Лонгвевилл Роуд, Лейн Коув, Новый Южный Уэльс, Австралия. PIN-клавиатура 17 может быть любым пригодным коммерчески доступным устройством PIN-клавиатуры со схемой кодирования, дисплеем 23 и прорезью 29 для карточек с пригодным устройством считывания карточек, таким, как устройство, выпускаемое фирмой Trac Systems Australia по адресу 1/61 Лоренс Драйв, Нерэнг, Куинсленд, Австралия, и продаваемое как модель TSP021. Выходное сообщающее устройство может быть подходящим принтером, таким как модель M-180, производимая фирмой Seiko Epson Corporation. Интерфейс 53 трубки может быть подходящим интерфейсом, таким, как продаваемый фирмой Motorola и способный использоваться для модемной связи с мобильным или другим устройством связи.

Устройство для ведения денежных операций 1 имеет плату 33 ЦП, удобно программируемую для инициирования необходимых процедур для денежных переводов до, во время и после соединения с главной сетью денежных переводов. Такая связь может быть осуществлена посредством мобильного телефона 27 или других средств связи.

При работе устройство 1 приводится в действие после того, как карточка 31 пользователя проходит через прорезь 29 для карточки, так что реквизиты счета на карточке 31 могут считываться устройством считывания. Затем плата 33 ЦП индицирует через дисплей 23 о том, что пользователь может вручную ввести свой вид счета, требуемую операцию со счетом и сумму сделки, а также личный идентификационный номер (PIN) через клавишные панели 21. Номер PIN шифруется из PIN-клавиатуры и с другими введенными пользователем незакодированными данными посылается назад к PIN-клавиатуре 17 от выделения данных в закодированный MAC (Код Удостоверения Сообщения) или нечто подобное, как требует австралийский стандарт 2805.3, через внутренние кодирующие схемы внутри PIN-клавиатуры 17. Затем ЦП сохраняет MAC в чипе памяти ЭСППЗУ. Эта информация удерживается в закодированном виде. Затем плата 33 ЦП инициирует последовательность дискового набора кода через модем 35, чтобы осуществить связь с главной сетью EFTPOS. Это, в свою очередь, приводит в действие мобильный телефон 27, который производит необходимые соединения дискового набора. Интерфейс 53 телефонной трубки позволяет преобразовать данные в соответствующие сигналы для мобильного телефона и также позволяет правильно преобразовать сигналы, принимаемые мобильным телефоном, для их подачи через модем и обработки в ЦП. Когда произошло соединение с главной сетью EFTPOS и с конкретным банком, посылаются требуемые для совершения операции подробности сделки, включающие реквизиты продавца, владельца-арендатора. Затем просьба на совершение сделки от устройства 1 обрабатывается банком. Ответ формируется и сообщается назад к устройству 1. ЦП 39 принимает этот ответ, и соответствующее извещение о приеме генерируется через выходное сообщающее устройство 13. Выходным элементом из выходного сообщающего устройства 13 может быть расписка (квитанция) или сообщение, заявляющее об отказе финансового учреждения, или другая информация. Печатание этого сообщения выходным сообщающим устройством 13 может происходить либо когда устройство 1 соединено с главной сетью EFTPOS, либо после завершения связи.

Центральный процессор 39 заранее запрограммирован на 4 разных вида сообщений о получении от выходного сообщающего устройства 13. Они таковы:

1. одобрение дебета - с сообщением номера карточки, вида счета и суммы сделки;

2. одобрение кредита - как в п.1, но также с требованием подписи на квитанции;

3. отказ от сделки - с сообщением об отказе финансового учреждения;

4. невозможность соединения - с сообщением, что имеется проблема в соединении либо с главным устройством EFTPOS, либо с коммутационной сетью для ведения операций, такой, как мобильная телефонная служба.

Когда соответствующее сообщение выдано выходным устройством 13 или дисплеем 23, ЦП 39 будет запрограммирован деактивировать схемы до тех пор, пока он снова не включится для последующей операции.

Плату 33 ЦП можно для удобства запрограммировать на хранение сумм сделок, так что продавец, владелец-арендатор устройства 1 может периодически печатать журнал/результат для административных целей.

Телефонные номера для соединения с сетью для ведения денежных операций EFTPOS могут заранее устанавливаться в памяти платы 33 ЦП вручную продавцом, владельцем/арендатором или могут встраиваться в либо ЦП, либо, как альтернатива, мобильный телефон 27 во время его изготовления. Имеется чип ЭСППЗУ 49 для содержания любых энергозависимых подробностей в памяти в ЦП 39. батарейка 25 обычно может быть перезаряжаемой, обеспечивающей достаточную емкость для работы устройства 1. Может иметься соединение, позволяющее заряжать батарейку 25 либо от сети, либо от батареи автомобиля. Может также иметься вилочное соединение (не показано), позволяющее в случае необходимости подавать внешнюю энергию для работы устройства. Может иметься телефонная вилочная розетка, позволяющая непосредственное соединение с сетью общественной телефонной службы в местах, где мобильный телефон может не работать. Таким образом, устройство 1 можно соединить с главной сетью EFTPOS через обычную сеть телефонной службы общественного пользования, а не только через мобильный телефон 27.

PIN-клавиатура 17 собирает данные о сделке от пользователя следующим образом.

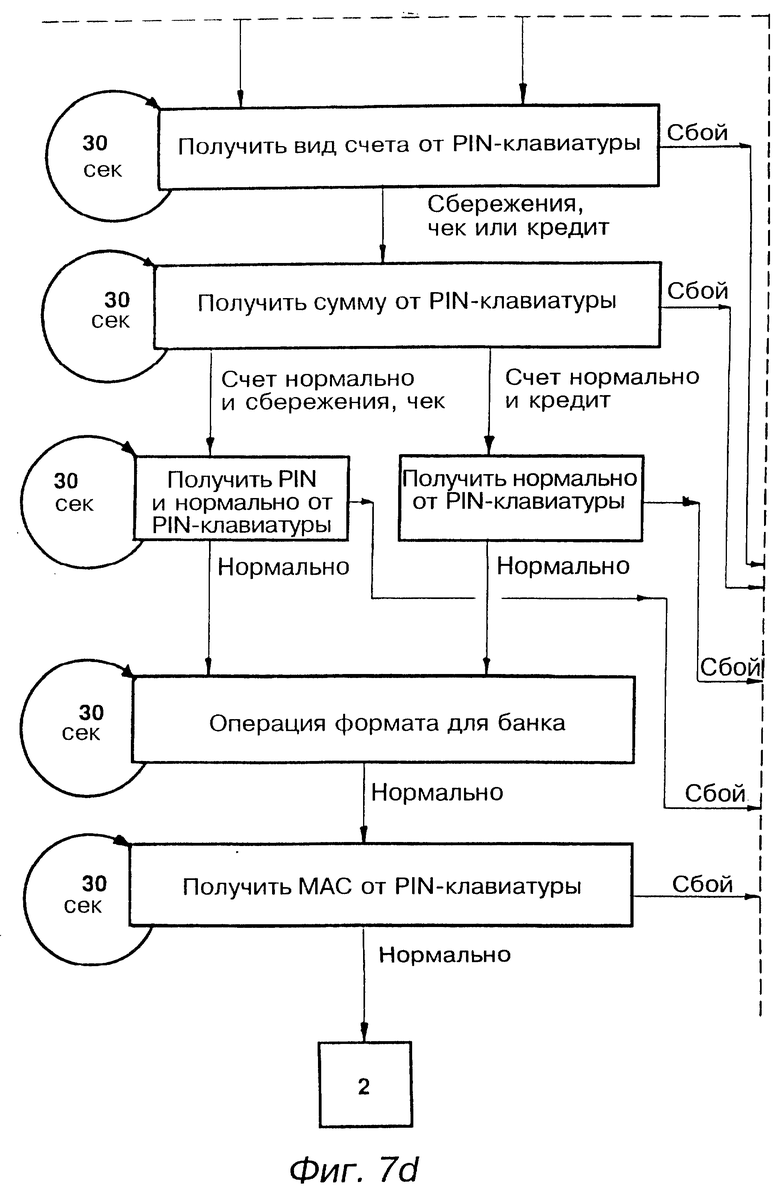

Начальное прохождение кредитной/дебетной карточки пользователя может привести в действие схемы в ЦП для последующих функций устройства 1. С кредитной/дебетной карточки пользователя могут собираться реквизиты счета и также срок его истечения. Личный идентификационный номер может вводиться через клавишные панели 21. Сумма сделки и вид счета также может вводиться через эти клавишные панели. Видом счета может быть чек, сбережения или другой счет. Операция со счетом может быть кредитной или дебетной. Необходимая введенная информация кодируется PIN-клавиатурой 17 в соответствии с австралийским стандартом AS2805.3, о котором говорилось выше. Реквизиты счета или другие подробности продавца, владельца-арендатора устройства 1 могут для удобства храниться в памяти центрального процессора 39. Эту информацию о счете не нужно кодировать. Может иметься подпрограмма при программировании устройства 1 для того, чтобы продавец, владелец-арендатор мог вводить свою информацию о счете в память платы 33 центрального процессора. Эта информация может удерживаться для ее передачи при совершении каждой операции. В альтернативном приспособлении продавец, владелец-арендатор может иметь карточку счета, которую тоже нужно пропускать через прорезь для карточки 29 для извлечения реквизитов счета владельца-арендатора. Если таким способом получаются реквизиты счета продавца, владельца-арендатора, то эта информация может кодироваться схемами кодирования, постоянно находящимися в PIN-клавиатауре 17.

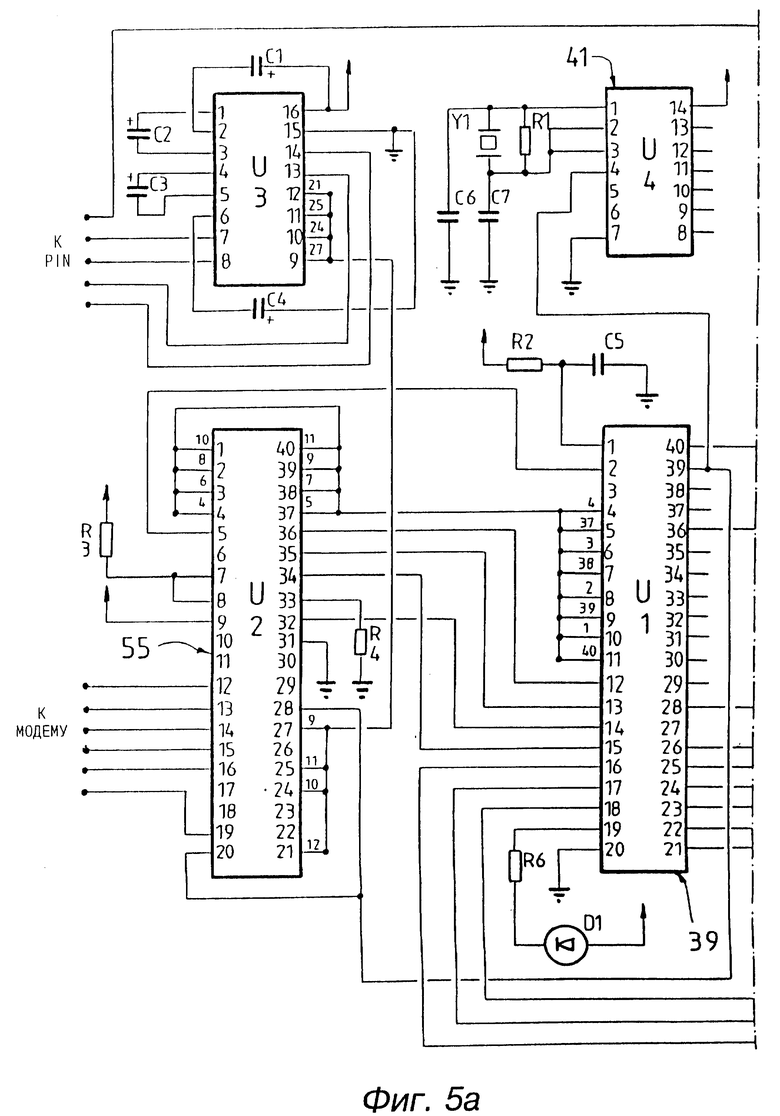

Если теперь обратиться к подробной схеме на фиг. 5a, 5b и 5c и к элементной базе, указанной в перечне на фиг. 6a и 6b, можно увидеть, что батарейка 25 способна осуществлять электрическое соединение со схемами через фиксирующий релейный переключатель S2. В свою очередь, фиксирующий релейный переключатель S2 приводится в действие работой включающегося на мгновение переключателя S1. Переключатель S2 показан во включенном положении для приема энергии от батарейки 25. Транзистор T1 соединен с U1 и может создать рассинхронизацию фиксирующего переключателя S2, так что когда сигнал о завершении операции подается на транзистор T1, последний автоматически выключает фиксирующий переключатель S2, чтобы сберечь батарейку.

На схемах показан индицирующий ошибку СИД-диод D1, имеющий красный цвет. Плато 33 ЦП способно приводить в действие D1, если происходит основная неисправность в функционировании устройства, требующая ремонта. Все другие ошибки индицируются на PIN-клавиатуре 17.

Предпочтительно, чтобы блок памяти в ЦП 39 сегментировался для хранения нескольких альтернативных телефонных номеров сети EFTROS, и чтобы программа была способна пытаться установить соединение по одному номеру, и если это безуспешно, пытаться установить соединение по другому из номеров без вмешательства пользователя.

В других отношениях указанные схемы являются самообъяснительными для инженера-электроника.

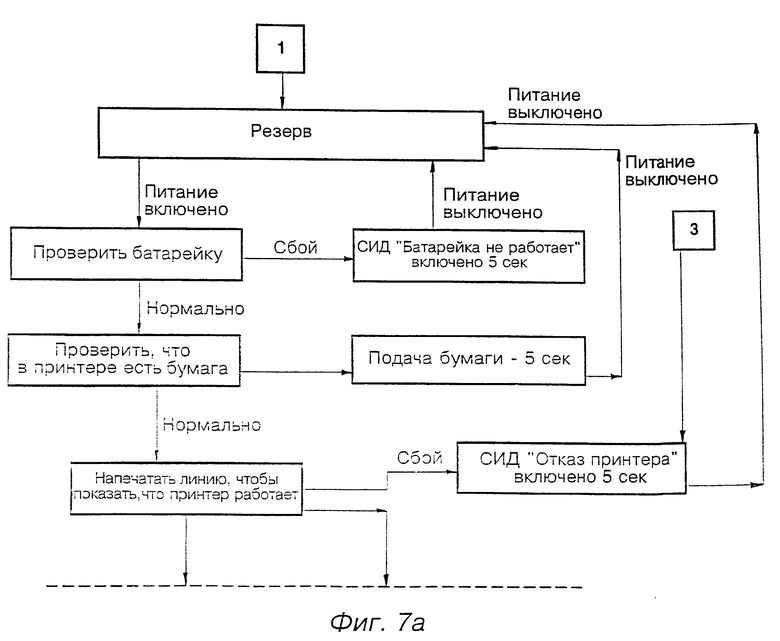

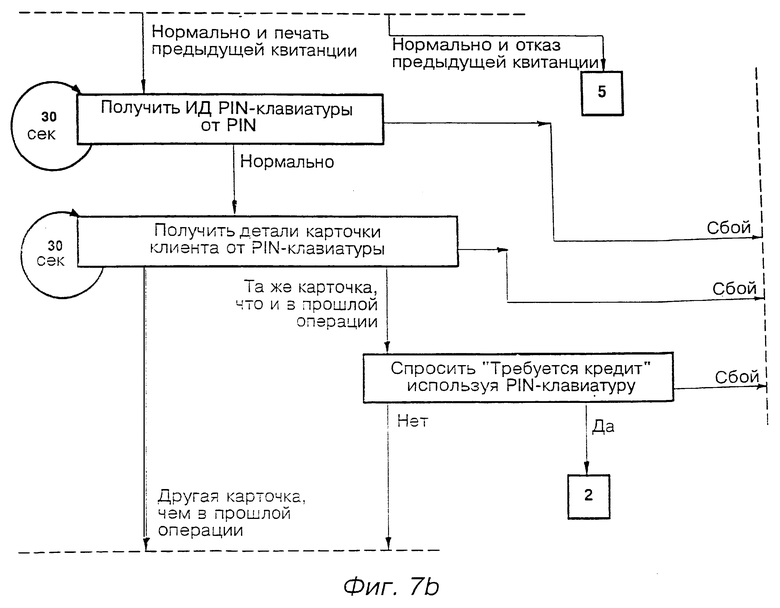

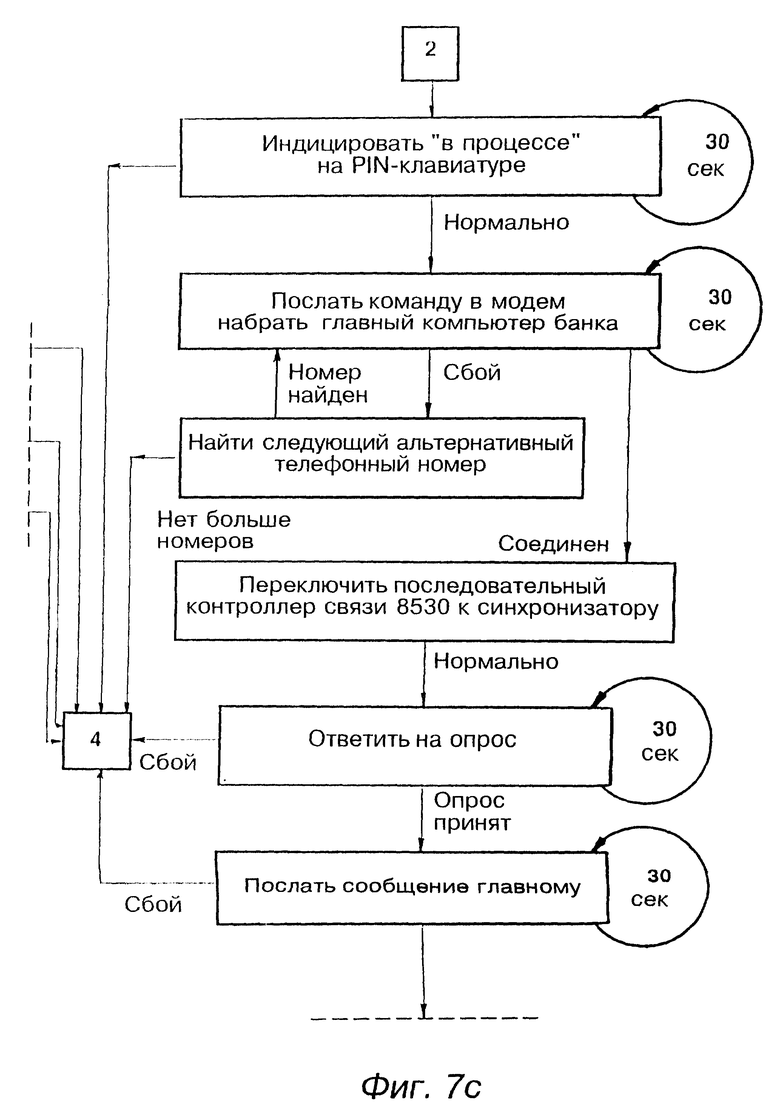

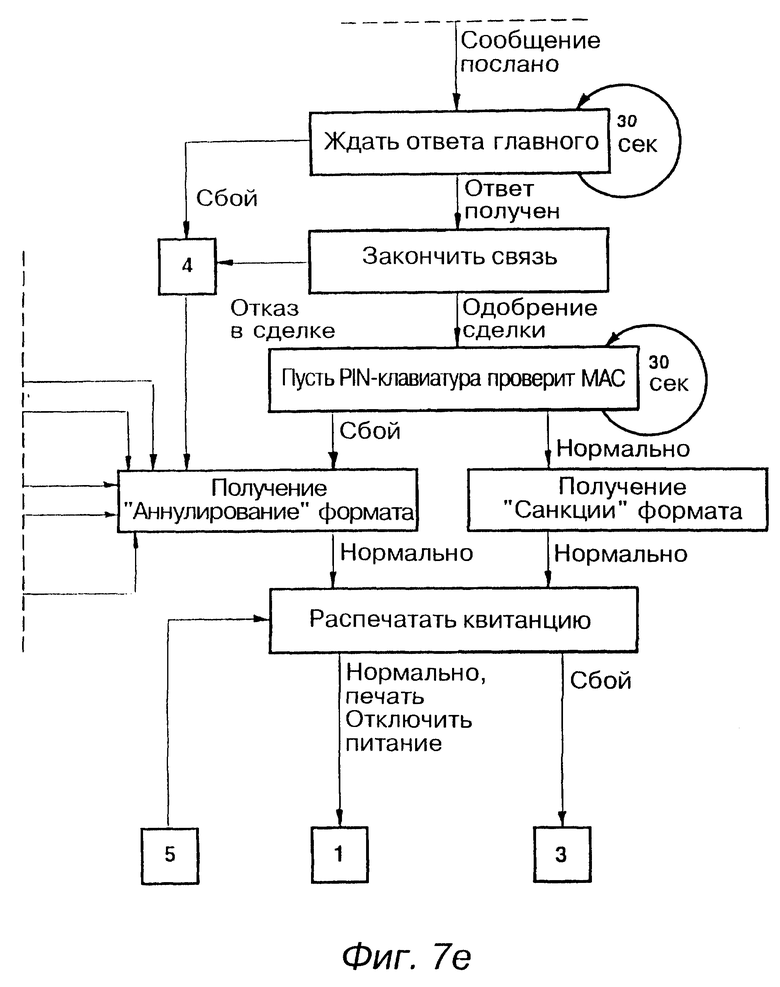

Как видно на фиг. 7a, 7b и 7c показана схема последовательности операций программы, показывающая последовательность событий при осуществлении сделки. Эта схема сама себя объясняет.

Следует понять, что настоящее изобретение позволяет выполнять многие модификации, как будет очевидно для специалистов в области банковских или/и EFTROS операций. Например, может быть желательным для облегчения коммерческого производства помещать ЦП, модем, интерфейс, контроллер напряжения батарейки и плату принтера на одну схемную плату. Кроме того, проскакивание карточки пользователя через прорезь 29 может не возбуждать переключатель S1, который соединяет батарейку 25 с платой 33 ЦП. Переключатель S1, показанный в общем виде, как штырь 55 на фиг. 1-3, можно использовать для включения устройства вручную.

Кроме того, вместо того, чтобы устройство работало по телефонной линии связи с главной сетью EFTROS, оно может работать по любому удобному каналу связи. Это приводит к тому, что устройство не соединено с ним постоянно физически и электрически, как у обычных линий Tran$end, о которых говорилось выше.

Эти и другие модификации можно сделать, не отступая от рамок изобретения, существо которого должно определяться из предыдущего описания.

Изобретение относится к устройству для ведения денежных операций и, в частности к мобильному устройству, которое может работать через телефонную службу. Техническим результатом изобретения является обеспечение возможности производить платежи через мобильную телефонную службу. Технический результат достигаются тем, что устройство содержит устройство считывания карточки, PIN-клавиатуру с системой кодирования, модем и соединенный с ним интерфейс связи, выходное сообщающее устройство, а также центральный процессор и устройство беспроводной связи. Устройство обеспечивает проведение денежных операций, в том числе перевод денег с одного банковского счета на другой, без подсоединения к стационарной телефонной сети. 2 с. и 9 з.п.ф-лы, 7 ил.

| US 5231569 A, 27.07.93 | |||

| Автоматический огнетушитель | 0 |

|

SU92A1 |

| Устройство для охлаждения водою паров жидкостей, кипящих выше воды, в применении к разделению смесей жидкостей при перегонке с дефлегматором | 1915 |

|

SU59A1 |

| Установка для грануляции и обезвоживания шлака | 1975 |

|

SU546584A1 |

| Липис А | |||

| и др | |||

| Электронная система денежных расчетов | |||

| - М.: Финансы и статистика, 1988, с | |||

| Способ обработки медных солей нафтеновых кислот | 1923 |

|

SU30A1 |

| SU 1546990 A, 28 | |||

| Аппарат для очищения воды при помощи химических реактивов | 1917 |

|

SU2A1 |

| Пожарный двухцилиндровый насос | 0 |

|

SU90A1 |