ОБЛАСТЬ ТЕХНИКИ

Изобретение относится к беспроводным телекоммуникационным системам и более конкретно к системам, обеспечивающим возможность осуществлять финансовые транзакции через сеть радиосвязи.

УРОВЕНЬ ТЕХНИКИ

В последние годы цифровые сети радиосвязи (GSM, CDMA) имели большой успех и обеспечили пользователей рядом новых возможностей. Новые поколения сетей, такие как WCDMA, CDMA 2000 или TD-SCDMA, которые начали развертываться, смогут предложить намного большие возможности для пользователей, например потоковое видео и т.д. Цифровые мобильные телефоны также имеют более впечатляющие свойства, повышенную мощность обработки и увеличенную память и могут использоваться для широкого диапазона приложений, продвигаясь далеко вперед в отношении речевой связи, передачи текстовых данных или передачи данных.

Несмотря на все эти возможности сетей связи или мобильных телефонов, некоторые приложения, например, позволяющие производить платежи через сеть радиосвязи и с использованием мобильных телефонов, не появились, а некоторые попытки оказались чрезмерно сложными для реализации.

Изобретение ссылается также на предшествующую заявку на патент PCT/CN02/00301, на «Систему для обеспечения возможности телекоммуникационному оператору осуществлять услуги финансовых транзакций и способы осуществления транзакций».

В этой заявке на патент раскрыты решения для выдачи исполнительных финансовых транзакций через сеть радиосвязи и описаны различные способы совершения платежа, среди которых:

- Простой платеж

- Запрос на платеж.

В процессе транзакции Простого Платежа платеж совершается непосредственно после приема Платформой Обработки Транзакций и о совершении уведомляют обе стороны, Плательщика и Получателя платежа. При некоторых условиях это может создавать проблему, если Плательщик едва ли намерен принять такой платеж, а Получателю платежа не требуется прием такого платежа. Настоящее изобретение направлено на решение такой потенциальной проблемы.

При Запросе на Платеж Получателю платежа требуется знать номер счета Плательщика для возможности передать Запрос на Платеж. Этот номер в основном составляет от 8 до 16 цифр и его физическийввод может быть затруднителен и может быть источником нежелательных ошибок. Настоящее изобретение обеспечивает решение для такой ситуации. Также, когда Плательщик принимает Запрос на Платеж от Получателя платежа, отображается номер счета Получателя платежа. В некоторых условиях для Плательщика может быть затруднительно идентифицировать или распознавать Получателя платежа достаточно быстро или удобно только по его номеру счета. Настоящее изобретение обеспечивает решение для такой ситуации.

СУЩНОСТЬ ИЗОБРЕТЕНИЯ

Задачей настоящего изобретения является усовершенствование способов, описанных в заявке на патент PCT/CN02/00301, для подтверждения и совершения финансовых транзакций.

Согласно изобретению вводится запрос на подтверждение, который в сценарии Простого Платежа передается Получателю платежа для его решения о приеме или об отказе от приема платежа на его счет Финансовых транзакций.

Согласно изобретению абонент Службы Финансовых Транзакций имеет возможность установить Специальные Списки Счетов Финансовых Транзакций, которые подчинены Определенным Правилам, которые должны применяться, когда такие счета участвуют в транзакциях с собственным счетом абонента. Согласно изобретению такие определенные правила проверяются и реализуются Платформой Обработки Транзакций и/или мобильной телефонной трубкой и/или SIM упомянутого абонента. Согласно изобретению упомянутые Специальные Списки хранятся частично или полностью в файлах, связанных с Платформой Обработки Транзакций и/или в памяти мобильной телефонной трубки и/или в памяти SIM.

Согласно изобретению номер Счета Финансовых транзакций абонента может считываться автоматически другим абонентом способами или средством, которые описаны в изобретении.

Согласно изобретению подтверждение Запроса на платеж, переданного плательщику для подтверждения, обеспечивается посредством отображения на мобильной телефонной трубке имени или логотипа, или легко распознаваемого знака или звукового сообщения Получателя платежа.

КРАТКОЕ ОПИСАНИЕ ЧЕРТЕЖЕЙ

Ниже приведено более подробное описание изобретения со ссылками на чертежи, на которых представлено следующее:

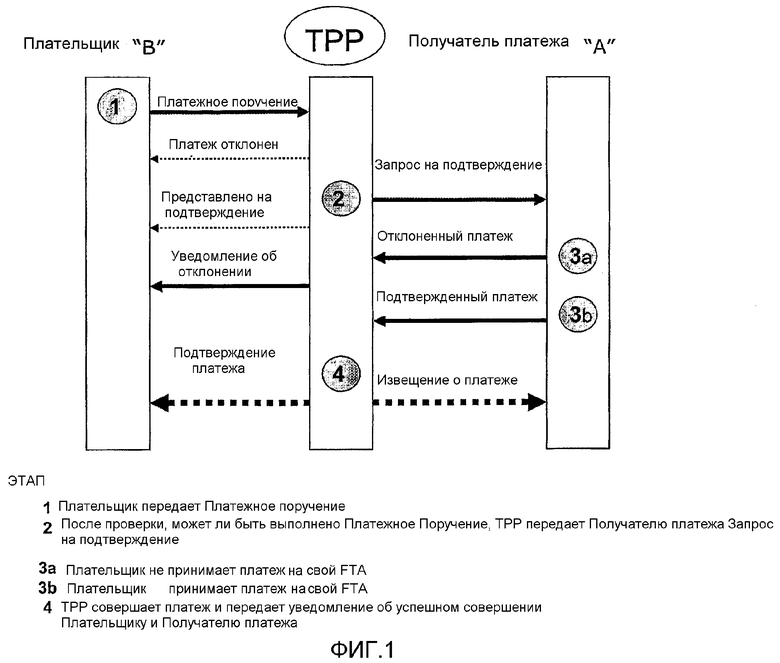

Фиг.1 - представление процесса, реализуемого между Плательщиком, Платформой Обработки Транзакций и Получателем платежа для Простого Платежа с запросом на подтверждение, представляемым Получателю платежа.

Фиг.2 - возможный вариант нескольких отображений, появляющихся на экранах мобильной телефонной трубки Получателя платежа или Плательщика на некоторых из этапов процесса Простого Платежа, описанного со ссылкой на фиг.1.

Фиг.3 - возможный вариант представления номера Счета Финансовых транзакций (СФТ, FTA), напечатанного в незашифрованном виде и в формате штрих-кода, прикрепленного на обратной стороне мобильной телефонной трубки.

Фиг.4 - возможный вариант представлений разного вида для отображения номера, имени и логотипа Получателя платежа (известной цепочки универсамов) по запросу на Платеж, переданному Плательщику.

ДЕТАЛЬНОЕ ОПИСАНИЕ ПРЕДПОЧТИТЕЛЬНЫХ ВАРИАНТОВ ОСУЩЕСТВЛЕНИЯ ИЗОБРЕТЕНИЯ

В заявке на патент PCT/CN02/00301 подробно описаны два сценария транзакции и соответствующие им процессы, это:

- Сценарий 1: Простой платеж

- Сценарий 2: Запрос на платеж

Два указанных сценария представляют наиболее часто используемые сценарии транзакции.

Настоящее изобретение вносит дополнительные новаторские признаки и усовершенствования в эти процессы, которые дополнительно описаны ниже.

Сценарий 1: Простой платеж

Этот сценарий является обычным для одноранговой транзакции, где Плательщик "B" передает платеж Получателю платежа "A". Хотя это может не являться обычным; может произойти, что в некоторых случаях "A" не желает принимать некоторую сумму денег от неизвестного Плательщика, в этом случае "B".

В таком случае для "A" необходимо наличие возможности отклонить нежелательный платеж.

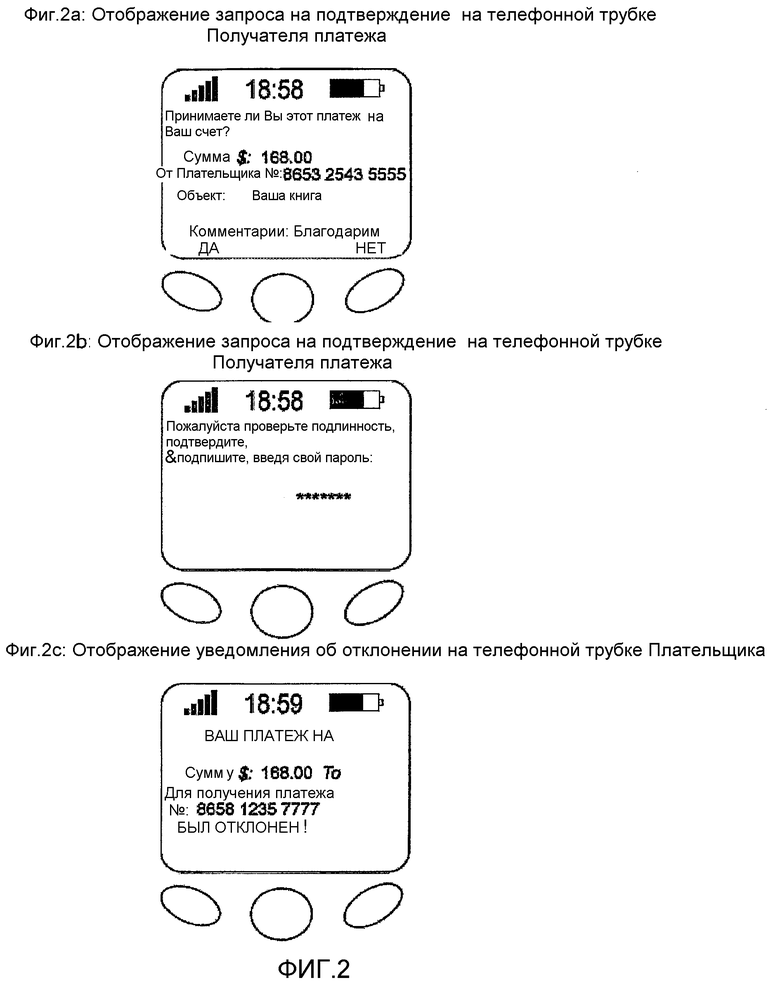

Согласно изобретению в процесс транзакции включается этап, в соответствии с которым Получателя платежа "A" запрашивают подтвердить или отклонить платеж по его Счету Финансовых Транзакций (FTA), передаваемый Плательщиком "B" (см. фиг.1). В одном варианте осуществления изобретения платформа Обработки Транзакций (ПОТ, TPP) передает на мобильный телефон Получателя платежа или подсоединяемое электронное устройство запрос на подтверждение, который в виде возможного варианта может иметь следующее содержание (с. фиг.2a):

Принимаете ли Вы этот платеж на Ваш счет?

Сумма: 168.00$

От Плательщика №: 8653 2543 5555

Объект: Ваша книга

Комментарии: благодарим

Следовательно, Получателя платежа "A" запрашивают ответить Да (YES) или Нет (NO) посредством нажатия на соответствующую клавишу. Когда Получатель платежа "A" нажал на клавишу по своему выбору, ему выдается подсказка на Подтверждение/Проверка подлинности/Подпись посредством ввода своего Пароля (см. фиг.2b) или посредством любого другого средства, как описано в упомянутой заявке на патент PCT/CN02700301.

Согласно изобретению затем Программное обеспечение Управления Транзакциями по Мобильной связи (ПУТМ, MTMS), установленное на мобильной телефонной трубке или подсоединяемом электронном устройстве или SIM, формирует файл данных с данными предложенной транзакции, Датой и Временем, решением Получателя платежа "A" (т.е подтверждением или отклонением) и соответствующей цифровой подписью. Затем указанный файл данных шифруют и передают в TPP для выполнения.

После приема решения Получателя платежа "A" TPP будет выполнять транзакцию в соответствии с выбором Получателя платежа:

- В случае подтверждения выполняется платежв пользу "A", с использованием процесса, описанного в заявке на патент PCT/CNO2/00301.

- В случае отклонения TPP передает Плательщику "B" уведомление об отклонении, которое может иметь следующее содержание (см. фиг.2c):

ВАШ ПЛАТЕЖ НА

Сумму $: 168.00

Для Получателя платежа №: 8658 1235 7777

БЫЛ ОТКЛОНЕН!

Этот способ особенно интересен в отношении защиты людей от попыток злонамеренных финансовых транзакций (искажение, шантаж, и т.д.); однако, в некоторых случаях необходимость в подтверждении приема платежа может быть не оправданной или даже может причинять неудобство. Это, например, может иметь место, когда получатели платежа ожидают поступление платежа от известных плательщиков (родственников, друзей, заказчиков и т.д.).

В таком случае полезно, чтобы система обеспечивала возможность идентификации и различения транзакций, исходящих от допустимых, неизвестных или нежелательных плательщиков. В соответствии с таким различением система должна передавать или не передавать получателю платежа запрос на подтверждение, или даже отклонять транзакцию.

Согласно изобретению система, описанная в заявке на патент PCT/CN02/00301, обеспечивает абонентов службы финансовых транзакций возможностью включения в Специальный Список номеров FTA, для которых не должен требоваться запрос на подтверждение.

Но понятие Специального Списка может быть дополнительно распространено на другие виды правил для внесения дополнительных преимуществ в управление или подтверждение транзакций. Могут быть выбраны правило или набор правил для определения Специального Списка для абонента. Эти правила применяют к транзакциям между абонентом (владельцем Специального Списка) и счетами, включенными в Специальный Список. У абонента может иметься один или несколько Специальных списков. В одном варианте осуществления изобретения проверку и применение правил осуществляет Платформа Обработки Транзакций. В другом варианте осуществления изобретения проверку и применение правил осуществляет MTMS, выполняющееся на мобильной телефонной трубке или SIM.

В виде возможных вариантов определены следующие Специальные Списки в соответствии с собственными правилами:

Список, заданный по умолчанию: Определенные правила отсутствуют

По умолчанию в Список, заданный по умолчанию, включены все счета. Для этих счетов не применяют никакого определенного правила.

Зеленый Список: Запрос на подтверждение не требуется.

Если абонент включает некоторые счета в свой Зеленый Список, то Простой Платеж, принимаемый с этих счетов, не должен требовать передачи запроса на подтверждение получателю платежа (как описано выше). Простой Платеж будет совершаться и стороны будут уведомляться об этом, как описано в заявке на патент PCT/CN02/00301.

Черный список: Все транзакции отклоняются.

Если абонент включает некоторые счета в свой Черный список, то с этими счетами невозможна никакая транзакция.

Красный список: Отклоняется только прием Простого Платежа.

Если абонент включает некоторые счета в свой Красный Список, то TPP должна без уведомления абонента отклонять только Простой Платеж, исходящий с этих счетов; однако с этими счетами возможны другие виды транзакций.

Оранжевый Список: Отклоняется только передача Простого Платежа.

Если абонент включает некоторые счета в свой Оранжевый Список, то он не может передавать Простой Платеж на эти счета; однако с этими счетами возможны другие виды транзакций.

Синий Список: Никакой запрос на платеж не допускается

Если абонент включает некоторые счета в свой Синий список, то Запрос на Платеж, исходящий с этих счетов, должен быть отклонен TPP без уведомления абонента, однако с этими счетами возможны другие виды транзакций.

Имена списков заданы исключительно в виде возможных вариантов. Также легко понять, что может быть создано несколько других видов Специальных Списков с определенным правилом для некоторой цели. Например, некоторые списки могут быть созданы для установки определенных ограниченных количеств транзакций со счетами из упомянутого списка.

Согласно изобретению любой абонент Службы Финансовых Транзакций имеет возможность обновлять (т.е добавлять и/или удалять счета) свои Специальные Списки непосредственно со своей мобильной телефонной трубки или подсоединяемого электронного устройства.

Согласно изобретению абонент имеет возможность вставить в Специальный Список ВСЕ существующие Счета Финансовых Транзакций. При этом затем имея возможность удалить некоторые из них, что обеспечивает высокую степень гибкости, которую легко понять. Например, отец может зарегистрировать своего ребенка в Службе Финансовых Транзакций и запросить, чтобы ВСЕ счета были помещены в Черный список его ребенка, затем он может удалить некоторые счета из этого Черного списка; при этом ребенок сможет производить транзакции только с ограниченным количеством подтвержденных счетов.

Преимущества от наличия таких доступных Специальных Списков очевидны. Например, розничный торговец, которого заботит ускорение процесса платежа в его точке продажи, а также предотвращение произведения платежей персоналом, должен поместить все FTA В Зеленый список, в Оранжевый список и в Синий список.

Согласно изобретению различные Специальные Списки, упомянутые выше, по меньшей мере хранятся в базе данных или в специализированных файлах, управляемых Платформой Обработки Транзакций (TPP) или связанных с ней.

В другом варианте осуществления изобретения Специальные Списки также хранятся полностью или частично в памяти мобильной телефонной трубки, или подсоединяемого электронного устройства и/или в памяти Модуля Идентификации Абонента (МИА, SIM, USIM, UIM или эквивалентном).

Сценарий 2: Запрос на Платеж

В этом сценарии Получатель платежа "A" является инициатором транзакции, когда он передает Запрос на Платеж Плательщику "B". Этот сценарий, в частности, соответствует среде розничной продажи, так как он позволяет розничному торговцу, например, передавать данные транзакции заказчику и соответственно не требует набора заказчиком данных, чтобы иметь возможность произвести платеж. Однако этот процесс требует получения и набора получателем номера FTA плательщика. Номера FTA в основном имеют несколько цифр (обычно от 8 до 16), и получение и затем набор такого номера счета может быть длительным процессом, а также подвержен ошибкам, которые можно не заметить; и автоматическое получение номера FTA плательщика должно обеспечить большие преимущества.

Согласно изобретению номер FTA Плательщика хранится в/на мобильной телефонной трубке Плательщика в виде, который может быть считан и зарегистрирован устройством автоматического считывания, соединенным с мобильной телефонной трубкой Получателя платежа или с подсоединяемым электронным устройством.

В одном варианте осуществления изобретения номер FTA Плательщика напечатан в формате штрих-кода на наклейке, прикрепленной на обратной стороне мобильной телефонной трубки (см. фиг.3). В этом случае Получатель платежа, который имеет устройство считывания штрих-кода, соединенное с его мобильной телефонной трубкой или с подсоединяемым электронным устройством, должен только приблизить устройство считывания штрих-кода к мобильной телефонной трубке Плательщика и зарегистрировать номер FTA Плательщика. Затем Получатель платежа может продолжать подготовку запроса на платеж, как описано в заявке на патент PCT/CN02/00301.

В другом варианте осуществления изобретения номер FTA напечатан в формате штрих-кода на карте, которую представляют Получателю платежа для автоматического считывания.

В другом варианте осуществления изобретения номер FTA хранится в памяти бесконтактной электронной микросхемы, которая прикреплена где-нибудь на мобильной телефонной трубке Плательщика или подсоединяемом электронном устройстве. Такая бесконтактная микросхема может быть считана на расстоянии (в основном в несколько сантиметров) посредством электромагнитных волн адекватным бесконтактным устройством считывания, которое соединено с мобильной телефонной трубкой Получателя платежа или с подсоединяемым электронным устройством.

В другом варианте осуществления изобретения номер FTA хранится в памяти SIM, который имеет бесконтактный интерфейс и может быть считан адекватным бесконтактным устройством считывания, которое соединено с мобильной телефонной трубкой Получателя платежа или с подсоединяемым электронным устройством.

В другом варианте осуществления изобретения номер FTA считывается из памяти мобильной телефонной трубки Плательщика или из памяти SIM Плательщика, и передается через Инфракрасный порт упомянутой телефонной трубки в Инфракрасный порт мобильной телефонной трубки Получателя платежа или подсоединяемого электронного устройства.

В другом варианте осуществления изобретения номер FTA считывается из памяти мобильной телефонной трубки Плательщика или из памяти SIM Плательщика и передается через интерфейс ближней радиосвязи (подобный BlueTooth, WiFi и т.п.) на мобильную телефонную трубку Получателя платежа или подсоединяемое электронное устройство.

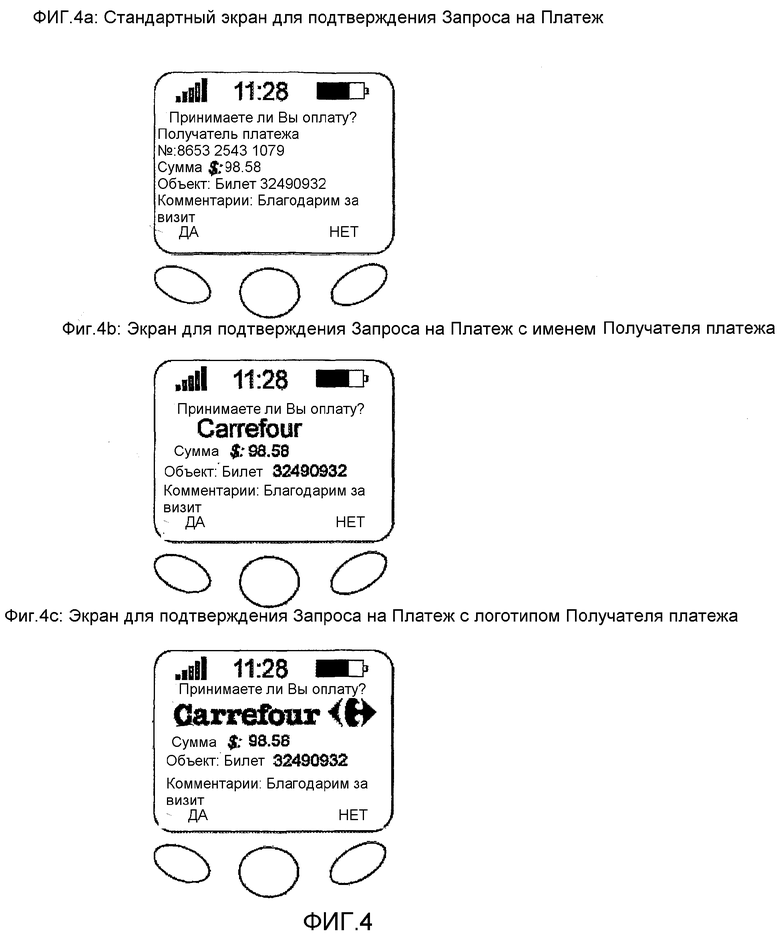

В процессе транзакции, описанном в заявке на патент PCT/CN02/00301, когда Плательщик принимает Запрос на Платеж, Получатель платежа идентифицирован только его номером FTA (см. фиг.4a). В некоторых случаях это может вносить некоторый дискомфорт для Плательщика, так как он должен проверить, что этот номер соответствует одному из розничных торговцев. Более того, некоторые люди могут попытаться использовать отсутствие бдительности со стороны Плательщика при верификации номера FTA розничного торговца для передачи в тот же момент времени другого Запроса на Платеж тому же самому Плательщику при попытке получить оплату, прежде чем Запрос на Платеж розничного торговца будет действительно принят. Изобретение обеспечивает решение для такой потенциальной проблемы, отличающееся тем, что когда TPP передает Запрос на Платеж Получателю платежа, должны добавляться данные, которые будут отображаться вместо номера FTA Получателя платежа.

Согласно изобретению отображение указанных данных должно быть легко или быстро распознаваемым для Плательщика.

В одном варианте осуществления изобретения упомянутым отображением данных является имя или марка Получателя платежа (см. фиг.4b).

В другом варианте осуществления изобретения упомянутым отображением данных является изображение, логотип, пиктограмма или любой другой легко распознаваемый графический знак (см. фиг.4c).

В другом варианте осуществления изобретения мобильная телефонная трубка Плательщика выдает звуковое сообщение, обеспечивающее возможность легко распознать Получателя платежа, в то время как Плательщик просматривает Запрос на Платеж.

Соответственно из приведенного выше описания изобретения очевидно, что способ может варьироваться во многих видах. Такие виды не должны расцениваться, как выходящие из объема изобретения, и, как ясно специалисту в данной области техники, все такие модификации предназначены для включения в объем последующей формулы изобретения.

Группа изобретений относится к средствам, обеспечивающим транзакции через сеть радиосвязи. Техническим результатом является обеспечение надежности передачи информации, относящейся к транзакции. Изобретение предусматривает запрос на подтверждение, передаваемый в сценарии Простого Платежа получателю платежа, для приема или отклонения им транзакции. Абонент Службы финансовых транзакций имеет возможность устанавливать Специальные списки Счетов финансовых транзакций, подчиненные Определенным правилам, которые должны применяться, когда такие счета участвуют в транзакциях с собственным счетом абонента. Контроль за проведением транзакций реализует Платформа Обработки Транзакций и/или мобильная телефонная трубка и/или SIM указанного абонента. Упомянутые Специальные списки хранятся в файлах, связанных с Платформой Обработки Транзакций и/или в памяти мобильной телефонной трубки и/или в памяти SIM. Номер счета финансовых транзакций абонента может считываться автоматически другим абонентом способами или средством, которые описаны в изобретении. Утверждению Запроса на платеж, переданного плательщику для подтверждения, способствует отображение на мобильной телефонной трубке имени или логотипа, или легко распознаваемого знака или звукового сообщения Получателя платежа. 3 н. 21 з.п. ф-лы, 4 ил.

| KR 20010000363, 01.05.2001 | |||

| СОТОВЫЙ ТЕЛЕФОН С РАСШИРЕННОЙ ПАМЯТЬЮ ДЛЯ ХРАНЕНИЯ ЗВУКОВОЙ И ВИДЕОИНФОРМАЦИИ | 1999 |

|

RU2193822C2 |

| Способ автоматического распределения реактивной и активной мощностей между генераторами | 1985 |

|

SU1424678A1 |

| DE 19844677, 17.02.2000 | |||

| Переносная печь для варки пищи и отопления в окопах, походных помещениях и т.п. | 1921 |

|

SU3A1 |

| РАТЫНСКИЙ М.В | |||

| и др | |||

| Телефон в кармане | |||

| Путеводитель по сотовой связи | |||

| - М.: Радио и связь, 2000. | |||