Область техники

Настоящее изобретение относится к обработке банковской информации. Более конкретно, настоящее изобретение относится к бизнес-практике, в частности к розничной торговле, когда занятые в ней продавцы ежедневно вносят выручку в вечерний депозитный бокс, поддерживаемый банком или аналогичным учреждением.

Предпосылки создания изобретения

Типичный розничный продавец вносит ежедневную выручку в вечерний депозитный бокс, поддерживаемый банком или другим финансовым учреждением. Существующая практика включает учет дневной выручки в виде наличных, чеков и денежных поступлений с кредитной карты; регистрацию выручки по утвержденному депозитному документу; помещение наличных денег, чеков и выручки с кредитных карт в вечерний депозитный мешок вместе с депозитным документом и размещение вечернего депозитного мешка в банке.

Недостаток существующей процедуры состоит в задержке времени между заполнением депозитного документа и подтверждением банка и регистрацией суммы депозита в резервах банка против счета клиента этого банка.

До тех пор пока банк не рассмотрит и не проверит депозитный документ, банк понятия не имеет, какую сумму вносит клиент. Кроме того, могут потребоваться дни для подтверждения счетов внештатными или штатными сотрудниками банка. Далее, сотрудники, проверяющие основную сумму, могут столкнуться с проблемами, связанными с рукописными депозитными документами, которые могут потребовать дополнительного времени для обработки неразборчивых, забытых или несуществующих записей. С точки зрения банка, он не может перечислить основную сумму депозита в свои резервы, пока не завершен процесс проверки. Аналогичным образом, клиент банка не имеет доступа к депонированной сумме до тех пор, пока банк не закончит обработку документов.

Сущность изобретения

Настоящее изобретение учитывает тот факт, что большинство клиентов банка из сферы розничной торговли использует систему дебетовой карты, посредством чего владелец дебетовой кредитной карточки может осуществить передачу фондов со счета владельца дебетовой кредитной карты розничному продавцу.

В соответствии с настоящим изобретением, бизнес выпускает депозитную карту, считываемую устройством считывания дебетовой карты, позволяя бизнесу передавать информацию о депозите своему банку или финансовому учреждению для кредитования вместо того, чтобы дебетовать свои счета. Более конкретно, способ служит для облегчения операций с банковскими депозитами для бизнеса, имеющего устройство считывания дебетовой карты, чтобы послать информацию о депозите банку, который обслуживает бизнес, по меньшей мере, по одному счету. Способ содержит следующие стадии:

(i) компилирование информации о депозитах, включая наличные и оборотные кредитно-денежные документы, которые будут депонированы на счет клиента;

(ii) передачу информации о депозитах и оборотных кредитно-денежных документах банку через устройство считывания дебетовой карты;

(iii) консолидацию наличных средств и оборотных кредитно-денежных документов в депозитный пакет;

(iv) маркировку депозитного пакета, чтобы связать его с информацией о депозите на стадии (ii); и

(v) передачу депозитного пакета со стадии (iv) банку.

Согласно одному возможному варианту осуществления настоящего изобретения, информацию о депозите можно послать, используя карту доступа, выпущенную банком для данного бизнеса.

Депонент может быть идентифицирован, используя личный идентификационный номер ("ПИН-код").

Описание чертежей

Предпочтительные варианты осуществления настоящего изобретения описаны ниже со ссылкой на прилагаемый чертеж, на котором изображена блок-схема способа согласно настоящему изобретению.

Подробное описание изобретения

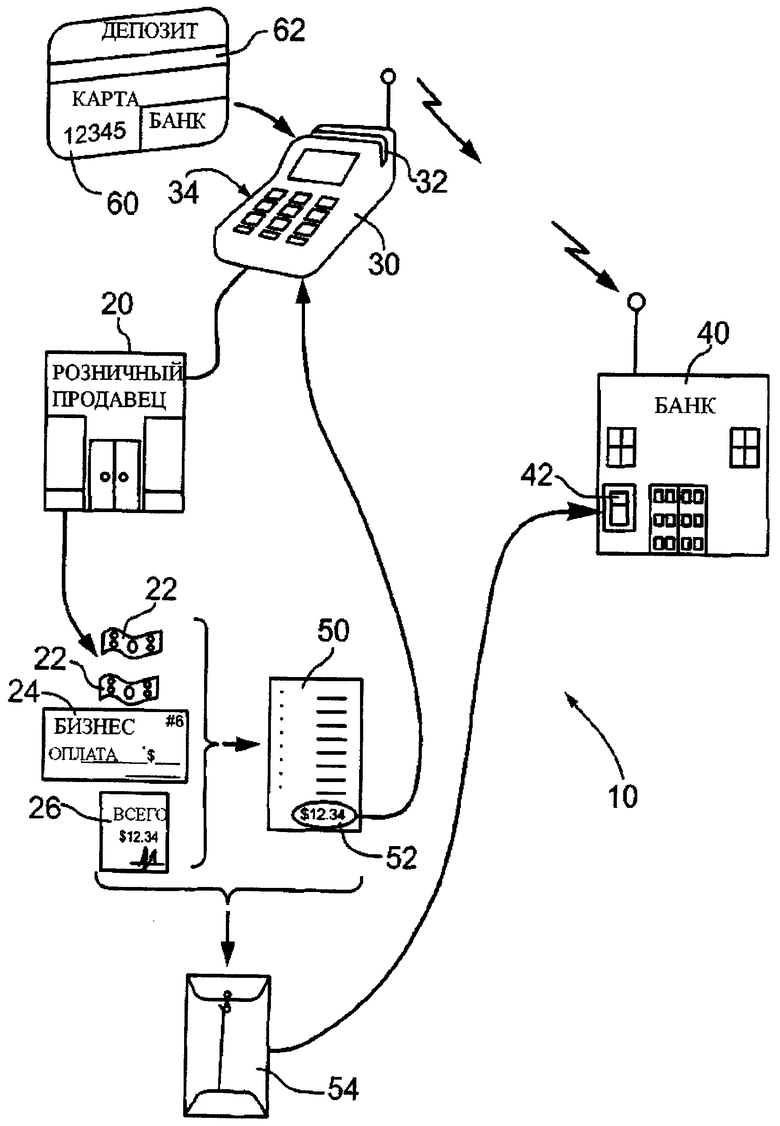

Способ передачи банковских депозитов для бизнеса согласно настоящему изобретению в целом изложен на прилагаемой схеме как позиция 10 на чертеже.

Розничный продавец 20 в течение обычного торгового дня накапливает массу кредитно-денежных документов, включая наличные деньги 22, чеки 24 и пакет кредитных карт 26. Розничный продавец имеет устройство считывания дебетовой карты 30, которое обычно используется для передачи дебетовой информации банку или другому финансовому учреждению 40, чтобы позволить клиенту оплатить покупку, непосредственно передавая фонды со счета покупателя на счет розничного продавца 20 в банке 40.

Розничный продавец традиционно объединяет информацию о депозите, которая может состоять из любого количества наличных денег 22, оборотных кредитно-денежных документов 24 и слипа депозитного кредита 26, и подготавливает форму банковского депозита 50. В форме банковского депозита 50 обычно указывается характер каждого пункта средств, которые будут депонированы в банке, и будет содержать всего 52 пункта, составляющие сумму депонируемых фондов.

Традиционно, наличные и оборотные кредитно-денежные документы помещаются в депозитный пакет 54, который может быть размещен в вечернем депозитном боксе 42 в филиале банка 40, удобного для розничного продавца 20.

Некоторое время спустя после размещения депозита, служащий банка 40 открывает депозитный конверт 54, проверяет наличные и кредитно-денежные документы, содержавшиеся в депозитном конверте 54 по форме банковского депозита 50. Если проверка проведена успешно, банк кредитует на счет розничного продавца 20 основную сумму, соответствующую сумме 52. Однако если имеется какая-либо несогласованность, должны быть сделаны определенные шаги, чтобы урегулировать основную сумму до кредитования счета розничного продавца 20.

Согласно настоящему изобретению, розничный продавец снабжается депозитной картой 60, которая считывается устройством считывания дебетовой карты 30. Депозитная карта может быть оформлена как дебетовая карта и содержать полоску данных, аналогичную магнитной полоске 62, которая может считываться, пропуская карту 62 через устройство считывания, например, через щель 32 в считывателе дебетовой карты 30. Розничный продавец может также быть снабжен кодом безопасности, таким как личный идентификационный номер ("ПИН-код") для проверки правомочности пользователя. Пропуская карту через щель и вводя в ПИН-код, розничный продавец 20 устанавливает связь с банком 40 через устройство считывания дебетовой карты 30.

Согласно настоящему изобретению, розничный продавец вносит общую сумму 52, представляющую сумму наличных средств и оборотных кредитно-денежных документов 22, 24 и 26, депонируемых через устройство считывания дебетовой карты 30, чтобы передать эту сумму банку 40 как прямой депозит на счет розничного продавца 20 в банке 40. Для передачи информации банку 40 могут быть использованы соответствующие средства ввода данных, например клавиатура 34.

Как только информация о депозите будет передана банку 40, будет составлен депозитный конверт 54, который будет депонирован в вечерний депозитный бокс 42.

Преимущество настоящего изобретения состоит в том, что оно передает информацию о депозите банку помимо депозитного слипа, связанного с консолидированной информацией о депозите в депозитном конверте 54.

Выражение "розничный продавец" здесь относится к любому экономическому объекту, который поставляет оборудование и/или услуги клиенту в обмен на деньги и должен толковаться расширительно и не ограничиваться только продавцом. Кроме того, выражение "банк" включает любое финансовое учреждение, которое может обслуживать депозитные счета от имени розничного продавца и включает, без ограничения, трастовые компании, кредитные союзы и другие учреждения, так же как лицензированные банки.

Связь между устройством считывания дебетовой карты 30 и банком 40 может осуществляться любым подходящим средством и включает, без ограничения, телефонные модемы, Интернет, проводные и беспроводные сети.

Хотя ожидается, что в большинстве случаев для розничного продавца будет наиболее удобно использовать устройство считывания дебетовой карты, как средство для передачи информации о депозите, можно модифицировать устройство считывания дебетовой карты банка в соответствии с вышеупомянутым. Иными словами, вышеупомянутые возможности могли бы быть предусмотрены в вычислительной системе банка, а не в устройстве считывания дебетовой карты продавца. При этом принцип действия остается тем же самым, а именно, информация о депозите передается непосредственно во время депонирования или перед депонированием вместо того, чтобы быть введенной после просмотра депонированного материала.

При использовании вышеописанной системы может возникнуть определенной беспокойство в связи с возможностью мошеннических сделок. Иными словами, информация о депозите может быть введена без фактически сделанного депозита. Это представляет риск, связанный с системой и, как и с другими рисками, следует обеспечить защиту против таких рисков. Например, услуги по передаче дебетовой информации могут быть предоставлены третьей стороной, которая также может обеспечить страховку или дать гарантию банку или другому финансовому учреждению по любым вводимым депозитам. Иными словами, риск потери будет передан от банка страховщику или другому третьему лицу.

Вышеупомянутое описание иллюстрирует, а не ограничивает изобретение. Для квалифицированных специалистов ясно, что в заявленном способе могут быть сделаны изменения, не выходя из объема изобретения, как он определен формулой изобретения.

Изобретение относится к обработке банковской информации. Техническим результатом является расширение функциональных возможностей, за счет передачи информации передать информацию о депозите в банк или финансовое учреждение для кредитования вместо дебетования своего счета. Способ включает следующие стадии: компилирование информации о депозитах, включая наличные и оборотные кредитно-денежные документы, которые будут депонированы на счет клиента; передачу информации о депозитах и оборотных кредитно-денежных документах банку через указанное устройство считывания дебетовой карты; консолидацию наличных средств и оборотных кредитно-денежных документов в депозитный пакет; маркировку депозитного пакета, чтобы связать его с информацией о депозите и передачу депозитного пакета банку. 4 з.п. ф-лы, 1 ил.

1. Способ осуществления операций с банковскими депозитами для клиента, имеющего устройство считывания дебетовой карты для передачи информации о депозите банку, который обслуживает указанного клиента, имеющего, по меньшей мере, один банковский счет, при этом указанный способ содержит следующие стадии:

(i) компилирование информации о депозитах, включая наличные и оборотные кредитно-денежные документы, которые будут депонированы на счет клиента;

(ii) передачу информации о депозитах и оборотных кредитно-денежных документах банку через устройство считывания дебетовой карты;

(iii) консолидацию наличных средств и оборотных кредитно-денежных документов в депозитный пакет;

(iv) маркировку депозитного пакета, чтобы связать его с информацией о депозите на стадии (ii); и

(v) передачу депозитного пакета со стадии (iv) банку.

2. Способ по п.1, в котором информация о депозитах передается как общая сумма через депозитную карту, считываемую указанным устройством считывания дебетовой карты.

3. Способ по п.2, в котором маркировку на стадии (iv) выполняют, вкладывая слип депозита с информацией о депозите в депозитный пакет вместе с наличными средствами и оборотными кредитно-денежными документами.

4. Способ по п.2, в котором устройство считывания дебетовой карты находится в месте, не входящем в помещения клиента.

5. Способ по п.3, содержащий дополнительную стадию обеспечения гарантии третьей стороны банку, которая будет обеспечивать указанную информацию о депозите независимо от ее точности.

| СПОСОБ ПОЛУЧЕНИЯ КОНСЕРВОВ "РЫБНЫЕ КОТЛЕТЫ В ТОМАТНОМ СОУСЕ" | 2013 |

|

RU2510812C1 |

| Устройство для измерения напряженности магнитного поля | 1956 |

|

SU111528A1 |

| СИСТЕМА ДЛЯ ВЕДЕНИЯ ДЕЛОВЫХ ОПЕРАЦИЙ | 1998 |

|

RU2184429C2 |

| СПОСОБ И СИСТЕМА ДЛЯ ОСУЩЕСТВЛЕНИЯ КРЕДИТНО-ФИНАНСОВЫХ ОПЕРАЦИЙ С ИСПОЛЬЗОВАНИЕМ ЦЕННЫХ БУМАГ | 2000 |

|

RU2187149C1 |