Данное изобретение относится к электронным финансовым операциям. В частности, оно относится к генератору номера финансовой операции, носителю алгоритма этого генератора, модулю памяти, предназначенному для использования с данным генератором, технологическому оборудованию финансового учреждения, методам проведения финансовых операций, их обработки и упрощения.

В целом, согласно данному изобретению происходит эмуляция или моделирование номера основного счета ("PAN"), обычного кредитного или дебетового счета в банке или другом финансовом учреждении, который включает действительный номер счета (в зашифрованной форме). Смоделированный PAN может также включать сумму, подлежащую списанию со счета. Таким образом, номер счета и сумма зашифровываются и отображаются в виде цифровой последовательности, которая является действительным PAN. Тем самым действительный номер счета и сумма операции встроены в смоделированный PAN. Затем смоделированный PAN обрабатывается существующей финансовой операционной инфраструктурой, при этом банку-эмитенту известно, что этот номер не является PAN, а соответствующие цифры следует дешифровать, чтобы получить встроенный номер и сумму. С помощью этого приложения абонент генерирует смоделированный PAN и сумму операции. После этого эти данные передаются обслуживающему банку, который затем передает их банку-эмитенту для авторизации. Банк-эмитент извлекает встроенный номер счета и сумму, проверяет соответствие встроенной и предоставленной суммы (а также проводит другие стандартные проверки) и при их соответствии авторизует операцию.

В большинстве случаев абонент должен указать дату истечения срока действия карты, а также код проверки ее подлинности («CVV»). Оба параметра или какой-либо из них могут быть смоделированы и использованы для шифровки информации. Более того, специалисты в данной области будут знать, что банковский идентификационный номер («BIN») входит в первую часть PAN, это также будет относиться и к смоделированному PAN.

Таким образом, следует понимать, что данное изобретение повышает безопасность финансовых операций, производимых, в частности, через Интернет или телефонную линию.

Таким образом, первый аспект настоящего изобретения состоит в наличии генератора номера финансовой операции, выдающего уникальный номер операции, в котором моделируется номер основного счета обычной кредитной или дебетовой карты и в который включается номер счета абонента. Генератор также может включать в номер операции ее сумму.

Более того, данный аспект изобретения предусматривает метод осуществления финансовых операций, который включает генерирование смоделированного PAN, содержащего в себе номер счета, а также (возможно) сумму операции.

Данный аспект изобретения предусматривает передачу смоделированного PAN поставщику товаров или услуг и получение этого смоделированного PAN поставщиком товаров или услуг.

Смоделированный PAN может иметь явную форму. Так, для работы с существующей операционной инфраструктурой он может быть выполнен в виде цифровой последовательности. Цифровая последовательность может содержать от 16 до 23 символов.

Первые 6 цифр смоделированного PAN обозначают банковский идентификационный код (BIN), позволяющий, как было описано выше, направлять операцию в соответствующее финансовое учреждение-эмитент, которое, в свою очередь, признает факт получения смоделированного PAN, содержащего номер счета и сумму операции. Последняя цифра смоделированного PAN является контрольной.

Генератор PAN может выдавать уникальную последовательность цифр, которая представляет собой зашифрованную информацию, каждый раз выдается новая последовательность. Тем самым генератор может использовать подходящий алгоритм шифровки, обеспечивая уникальную зашифрованную последовательность.

Как указано выше, зашифрованная последовательность также может включать сумму операции.

Как указано выше, код проверки подлинности карты (CVV) и/или дата истечения срока ее действия также могут быть смоделированы и включены в зашифрованную информацию.

Генератор может включать электронный кошелек, с которого списывается сумма операции при генерировании смоделированного PAN.

Смоделированный PAN также может быть встроен в него в зашифрованной форме, указывая на личность назначенного получателя платежа. Следовательно, генератор может потребовать у пользователя ввести имя или номер счета назначенного получателя платежа; этот номер или имя также шифруются и включаются в смоделированный PAN.

Если смоделированный PAN предназначен для использования посредником, он может быть представлен в промежуточной зашифрованной форме в качестве буквенно-цифровой строки, для дешифровки которой и обеспечения приемлемого смоделированного PAN необходимо ввести одноразовый пароль.

Затем промежуточная форма и пароль передаются посреднику по разным каналам. Генератор может потребовать от оборудования ввести смоделированный PAN или промежуточную форму в сочетании с одноразовым паролем. Затем генератор может потребовать от оборудования получить промежуточную форму и пароль, дешифровать буквенно-цифровую строку и ввести приемлемый смоделированный PAN.

После этого в смоделированном PAN может быть указан разрешенный канал передачи операции. Таким образом, если смоделированный PAN может быть использован только с POS-терминалами и банкоматами, а также при проведении операций через телефонную сеть или через сеть Интернет, то эта информация может быть указана в смоделированном PAN.

Генератор может включать электронное обрабатывающее устройство, запоминающее устройство, устройство для ввода запроса на смоделированный PAN и сумму операции, а также экран для отображения смоделированного PAN. Следует понимать, что соответствующий номер счета и алгоритм шифровки должны храниться в запоминающем устройстве. Генератор может представлять собой мобильное устройство, в этом случае в качестве запоминающего устройства может выступать SIM-карта. Если пользователь желает включить индикацию назначенного получателя платежа и/или ввести буквенно-цифровую строку промежуточной формы и соответствующий пароль, хочет указать определенный канал передачи операции, это можно осуществить с помощью устройства ввода и экрана посредством соответствующих подсказок и/или меню.

Соответствующим образом изобретение распространяется на модуль памяти, например SIM-карту, на которой хранится определенный банковский идентификационный код (BIN); номер счета; алгоритм шифровки номера счета и предоставленной суммы операции для передачи смоделированного PAN, который включает банковский идентификационный код (BIN) и зашифрованную последовательность цифр, заключающую в себе номер счета и сумму операции.

Изобретение также распространяется на носитель, на котором хранится сообщаемый генератору алгоритм шифровки, предпочтительно в сочетании с номером счета.

Кроме того, изобретение распространяется на метод упрощения совершения финансовой операции: зашифрованный номер финансовой операции, моделирующий номер основного счета обычной кредитной или дебетовой карты, в который включается номер счета абонента, генерируемый абонентом, кроме того, абоненту предоставляется модуль памяти, где хранится его номер счета и алгоритм шифровки.

Аналогичным образом, изобретение распространяется на метод упрощения совершения финансовой операции: зашифрованный номер финансовой операции, моделирующий номер основного счета обычной кредитной или дебетовой карты, в который включается основной номер счета абонента, генерируемый абонентом, кроме того, абоненту передается номер его счета и алгоритм шифровки.

Кроме того, изобретение предусматривает наличие технологического оборудования финансового учреждения для обработки номера финансовой операции, которое моделирует номер основного счета обычной кредитной или дебетовой карты, содержит номер счета абонента, а также экстрактор для извлечения номера счета из смоделированного номера основного счета.

Данный аспект распространяется на систему обработки финансовых операций, которая включает описанное выше технологическое оборудование финансового учреждения, в сочетании с генератором номера финансовой операции, также описанным выше.

Данный аспект изобретения предусматривает метод обработки финансовых операций, который включает получение мнимого номера финансовой операции, моделирующего номер основного счета обычной кредитной карты или дебетовой карты, в который включается номер счета абонента в сочетании с запросом авторизации оплаты суммы операции, и извлечение номера счета из смоделированного номера основного счета.

Смоделированный PAN может быть получен через обычную финансовую коммуникационную сеть.

Как указано выше, после дешифровки остальных цифр смоделированного PAN в него будет входить банковский идентификационный код (BIN). Тем самым система может обладать средствами для отделения зашифрованных цифр от банковского идентификационного кода (BIN). Если сумма операции также подлежит шифровке, средства дешифровки также дешифровывают и сумму операции.

Если код проверки подлинности карты (CVV) и/или дата истечения срока ее действия смоделированы и содержат зашифрованную информацию, они также подвергаются дешифровке.

Если смоделированный PAN включает сумму операции, эта сумма дешифровывается и сравнивается с указанной обычным образом суммой операции. Если они не совпадают, выдается отказ в проведении операции. Аналогичным образом, если смоделированный PAN включает индикацию назначенного получателя платежа, она также извлекается и может быть сравнена с данными получателя, предоставляемыми со смоделированным PAN обычным образом; если смоделированный PAN включает указанный канал передачи операции, он также извлекается, затем производится проверка его правильности.

Система может включать средства хранения смоделированных PAN или их зашифрованных компонентов, полученных ранее, и средства сравнения полученных смоделированных PAN (или их зашифрованных компонентов) с хранящимися смоделированными PAN (или хранящимися их зашифрованными компонентами), чтобы смоделированный PAN мог быть использован лишь единожды.

Если операция подтверждена, авторизация передается в обслуживающий банк или поставщику товаров или услуг, а с соответствующего счета абонента списывается сумма операции.

Далее изобретение будет описано с помощью неограничивающих примеров, также приводятся ссылки на прилагаемый схематический чертеж, где: фиг.1 показывает первый вариант осуществления изобретения; фиг.2 показывает второй вариант осуществления изобретения; фиг.3 показывает третий вариант.

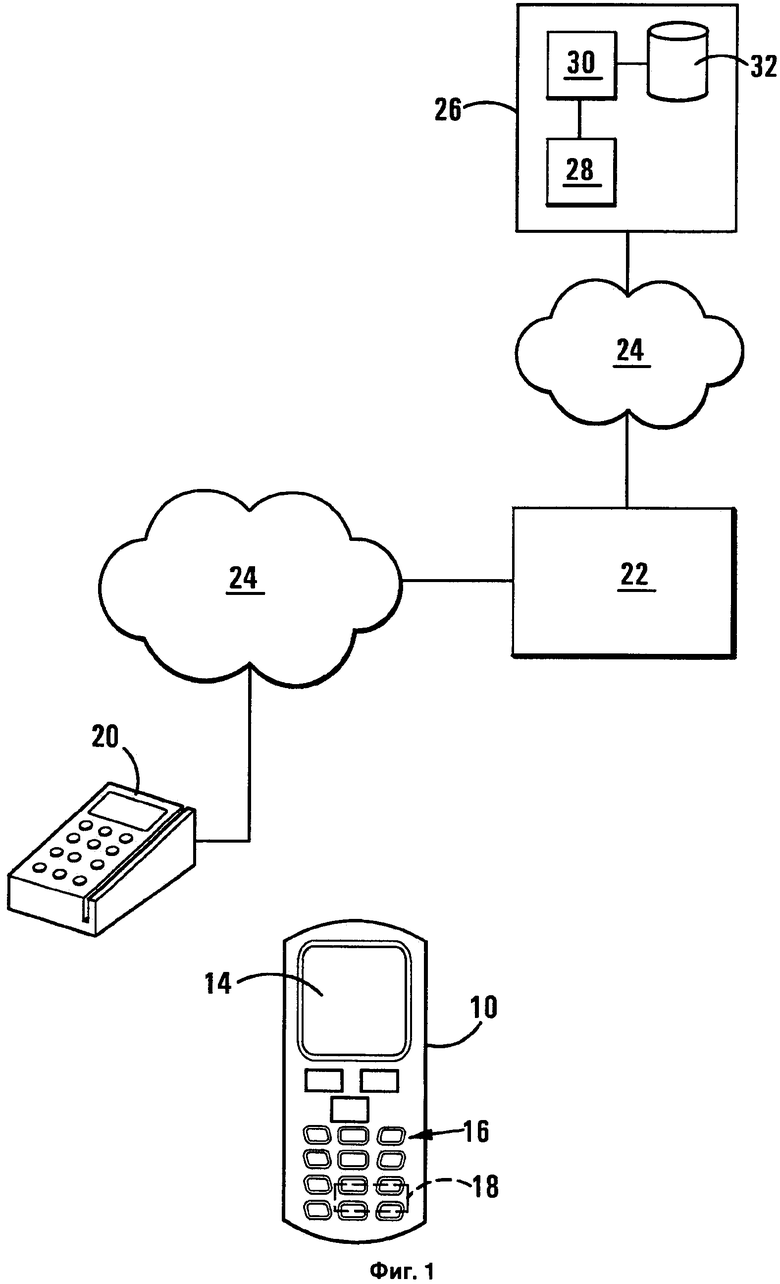

Абонент, желающий закупить товары у торговой фирмы, обладает генератором в виде мобильного телефона 10. Телефон 10 оснащен экраном 14, клавиатурой 16 и SIM-картой 18. Приложение было загружено на SIM-карту 18 для моделирования PAN, как было описано выше. Таким образом, на SIM-карте 18 хранится номер счета абонента, банковский идентификационный код (BIN), алгоритм шифровки и PIN-код. С помощью клавиатуры 16 абонент вводит запрос на активацию приложения вместе с PIN-кодом, затем с помощью клавиатуры 16 вводит сумму операции при появлении соответствующей подсказки на экране. После этого приложение генерирует смоделированный PAN, код проверки подлинности карты (CVV) и дату истечения срока ее действия, которые отображаются на экране 14. Следует понимать, что телефон 10 и SIM-карта 18 представляют собой виртуальную кредитную или дебетовую карту.

Абонент зачитывает PAN, код проверки подлинности карты (CVV) и дату истечения срока ее действия кассиру, который вручную вводит соответствующие цифры в POS-терминал 20 вместе с суммой операции. Смоделированный PAN проверяется POS-терминалом 20, чтобы его контрольная цифра была указана верно, затем смоделированный PAN, код проверки подлинности карты (CVV), дата истечения срока ее действия и сумма операции переводятся обычным образом в обслуживающий банк торговой фирмы 22 через обычную финансовую сеть 24. Обслуживающий банк 22 идентифицирует соответствующий банк-эмитент 26 по банковскому идентификационному коду BIN и передает банку-эмитенту 26 смоделированный PAN, код проверки подлинности карты (CVV), дату истечения срока ее действия и сумму операции. Банк-эмитент 26 обладает устройством сопряжения с системой связи 28, процессором 30 и запоминающий устройством 32. Смоделированный PAN, код проверки подлинности карты (CVV), дата истечения срока ее действия и сумма операции передаются на процессор 30, который отделяет их от зашифрованной части. Затем система сравнивает ее со списком всех ранее полученных цифровых последовательностей, сохраненных в запоминающем устройстве 32. Если цифровая последовательность уникальна и ранее не использовалась, она добавляется к сохраненному списку. Если она использовалась ранее и содержится в списке, то выдается отказ в совершении операции, а соответствующее сообщение посылается в обслуживающий банк 22, а затем - торговой фирме. Если цифровая последовательность ранее не использовалась, она дешифровывается процессором 30 с помощью соответствующего алгоритма дешифровки для последующего извлечения номера счета абонента и включенной суммы операции. Банк-эмитент не требует PIN-код или другой идентификатор. Включенная сумма операции сравнивается с указанной суммой операции; если они не совпадают, выдается отказ в проведении операции. Процессор 30 проверяет, располагает ли абонент достаточным средствами; если да, то с его счета списывается соответствующая сумма, а стандартная авторизация передается обслуживающему банку 22, который начисляет определенную сумму на счет торговой фирмы и информирует последнюю о проведении операции.

SIM-карта 18 может служить в качестве электронного кошелька, в этом случае при передаче смоделированного PAN, кода проверки подлинности карты (CVV) и даты истечения срока ее действия с него списывается сумма операции.

Во втором варианте (фиг.2) показано, как финансовая операция осуществляется через сеть Интернет 40. В процессе этого роль генератора 42 выполняет портативный компьютер, на который установлено приложение для моделирования PAN, как было описано выше. На компьютере 42 также хранится номер счета абонента, банковский идентификационный код (BIN), алгоритм шифровки и PIN-код.

Если абонент желает приобрести у поставщика товары или услуги или же получить предварительную авторизацию через сеть Интернет, он генерирует смоделированный PAN, код проверки подлинности карты (CVV) и дату истечения срока ее действия, которые передаются через Интернет 40 на сервер 44 поставщика. Эти данные пересылаются в обслуживающий банк поставщика 22, который передает их банку-эмитенту 26. Затем они тщательно обрабатываются так же, как описано выше в ссылке на фиг.1.

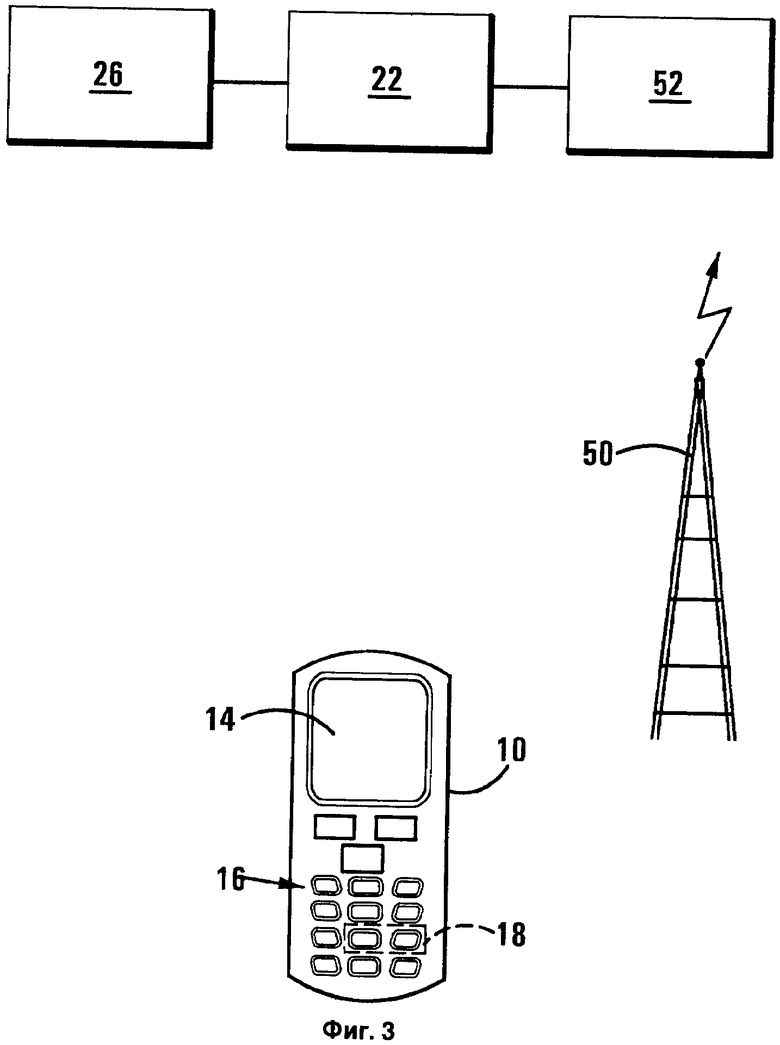

Надежная операция может быть осуществлена аналогичным способом по телефону, как показано на фиг.3. В этом случае в качестве генератора снова выступает мобильный телефон 10, показанный на фиг.1. Абонент передает смоделированный PAN, код проверки подлинности карты (CVV) и дату истечения срока ее действия по телефону 10, через телефонную сеть 50 оператору телефонного информационного центра 52. Затем эти данные вместе с суммой операции обычным образом передаются обслуживающему банку 22 и банку-эмитенту 26. Банк-эмитент обрабатывает операцию так же, как описано выше в ссылке на фиг.1.

Следующий пример показывает, каким образом генерируется и обрабатывается смоделированный PAN.

1. Клиент USN=3 байта

1-й байт = FI, определяется по банковскому идентификационному коду (BIN)

Пусть USN=9876 5432 (макс. 8 символов)

2. Создание даты истечения срока действия карты

Используйте 5 лет в качестве срока действия карты - это 60 месяцев, менее 12 месяцев (чтобы учесть текущий год, менее 1). Таким образом, остается 48 месяцев.

ЕХР DATE=TRXTYPE[2 bits].AID[4 bits]

ГДЕ: AID [2 bits]=00, 01, 10, 11

TRX TYPE [4 bits]=0000, 0001, 0010, 0011, 0100, 0101, 0110, 0111, 1000, 1001, 1010, 1011

MONTH =TRX TYPE+1 (+1 чтобы последним месяцем не был месяц =0) MM= Binary to ASCII (MONTH)

YEAR = (текущий год +1)+AID (CCYY)

YY= Binary_To_ASCII (последние 2 цифры значения YEAR)

ПРИМЕЧАНИЕ:

MM и YY - воспроизводимые цифры (ASCII). Эти 4 цифры вводятся в терминал как требуемая дата истечения срока действия карты

MONTH [1] = двоичный эквивалент ММ (результат всегда составляет 1 байт)

YEAR [2] = двоичный эквивалент YEAR, включая век (результат всегда составляет 2 байта)

AID - это счет/кошелек, с которого списываются или на который начисляются средства.

3. Создание значений для преобразования даты истечения срока действия карты (EDMV) (здесь предусмотрено больше места для данных)

- На данном этапе созданные значения месяца и года, а также метод проверки правильности их ввода в терминал отличаются некоторой произвольностью.

EDMV=1DES((YEARS[2]+00.MONTH[1])[2.YEAR[2], MONTH[1].(YEAR[2]-00.MONTH[1])[2].FF)

ПРИМЕЧАНИЕ:

Статический ключ используется для создания шифрованного блока (ключ EDMV)

(YEAR[2]+00.MONTH[1]) результат всегда составляет 2 байта

(YEAR[2]-00.MONTH[1]) результат всегда составляет 2 байта

EDMV1[2]= последние 2 байта результата EDMV

EDMV2[2]= вторые 2 байта результата EDMV

Если MM/YY был неправильно введен в терминал, то EDMV не будет совпадать, следовательно, шифровальный блок не будет создан верно, а сверка кода подлинности карты CVV завершится неудачей.

4. Создание контрольной суммы для USN - (Диверсифицированный ключ)

CVV=3DES(USN[3].ULSN[2].ULP[1].EDMV1[2])

ПРИМЕЧАНИЕ:

- Используйте тройной DES, тройной ключ, диверсифицированный по USN

- Диверсифицированные ключи (основанные на USN) используются для создания шифрованного блока (ключи хоста)

- Преобразуйте код проверки подлинности карты (CVV) в воспроизводимые цифры (ASCII)

- CVV_1= Последние 3 цифры воспроизводимого результата (ASCII)

Это трехразрядное значение вводится в терминал в качестве кода проверки подлинности карты (CVV) (последний CVV)

- CVV2= двоичный эквивалент CVV1 (всегда составляет 2 байта)

5. Создание контрольной суммы PIN-кода для USN

- Если пользователь вводит PIN-код, то PIN-код становится частью ключа шифровки.

- Если пользователь не вводит PIN-код, то будет использоваться PIN-ключ по умолчанию.

CVV_PIN=1DES(CVV[8])

ПРИМЕЧАНИЕ:

- Если PIN-код НЕ требуется, то для создания шифрованного блока используется статический ключ (PIN-ключ)

- Если PIN-код необходим, то PIN-код генерируется пользователем и может составлять от 4 до 8 цифр (включительно).

Каждая цифра представляет собой шестнадцатеричный эквивалентный полубайт, заменяющий PINKEY от младшего полубайта к старшему полубайту

- Преобразуйте CVV_PIN в воспроизводимые цифры (ASCII)

- CVV_PIN1= Последние 3 цифры воспроизводимого результата (ASCII). Это трехразрядное значение вводится в терминал в качества кода проверки подлинности карты (CVV).

- Его изменение обусловлено PIN-кодом, поэтому хост (HOST) создаст заново неверный код подлинности карты (CVV), и его сверка завершится неудачей.

6. Создание подписи разгрузки

АМТ[2] = последние 2 байта из 4

CVV_PIN2[2] = двоичный эквивалент CVVPIN1 (результат всегда составляет 2 байта)

CVV_TEMP=(АМТ[2]XORCVV_PIN2[2])

SIGN=3 DES(AMT[4].CVV_TEMP[2].EDMV2[2])SIGN=9999999999

ПРИМЕЧАНИЕ:

- Для создания подписи разгрузки используются статические ключи

- Подпись разгрузки обычно Unload LSN, однако CVVTEMP уже включает этот параметр.

7. SIGN = Первые 8 цифр

PAN=USN+SIGN (макс. результат составляет 9 цифр). Дополнительно - [(USN*YY+YY*MM)+SIGN]

PAN=98765432(USN)+99999999(SIGN) PAN=198765431

Подсчет контрольной суммы для PAN

- Поместите PAN в буфер PAN

- На этом этапе завершается создание PAN, кода проверки подлинности карты (CVV) и даты истечения срока ее действия.

8. На хосте:

1. Заново создайте значения для преобразования даты истечения срока действия карты (EDMV1 и EDMV2) (шаг 3) - TRXTYPE и AID могут быть определены по ММ и НН

TRXTYPE[2 bits].AID[3 bits]=((YY-(текущий год +1))*12)+MM

2. Заново создайте подпись разгрузки (SIGN) с помощью кода проверки подлинности карты (CVV), полученного с терминала (шаг 4 и 5)

3. USN=PAN-SIGN

4. Теперь хост может получить HOST_KEY, USLN и ULP

5. Заново создайте код проверки подлинности карты (CVV) с помощью подсчитанного USN

6. Сравните заново созданный код проверки подлинности карты (CVV) (шаг 4) с кодом, полученным с терминала

Проверка

1. Совпадение 3 цифр кода проверки подлинности карты (CVV).

2. Код проверки подлинности карты (CVV) не будет создан заново, если SIGN неверен.

3. Код проверки подлинности карты (CVV) не будет создан заново, если USN неверен.

4. Сверка кода подлинности карты (CVV) завершится неудачей, если EDMV неверен.

Сводка по карте

1. Используйте USN, ULSN, ULP для создания кода проверки подлинности карты (CVV).

2. Используйте код проверки подлинности карты (CVV) для создания SIGN.

3. Теперь PAN=USN+SIGN.

Сводка по хосту

1. Используйте полученный код проверки подлинности карты (CVV) для создания SIGN.

2. Используйте SIGN для получения USN с помощью PAN (USN=PAN-SIGN).

3. Используйте USN для получения HOST KEY, ULSN, ULP для создания кода проверки подлинности карты (CVV).

4. Сравните созданный код проверки подлинности карты (CVV) с кодом, полученным с терминала.

Специалисты в данной области оценят, что провести мошенническую операцию будет чрезвычайно трудно, почти невозможно, если операция осуществляется в соответствии с данным изобретением.

Изобретение относится к электронным финансовым операциям. Техническим результатом является повышение безопасности проведения финансовых операций, проводимых, в частности, через Интернет или телефонную сеть. Генератор номера финансовой операции содержит электронное устройство обработки, блок памяти, устройство ввода данных и дисплей. Он выполнен с возможностью генерирования уникального номера финансовой операции, который моделирует номер основного счета обычной кредитной или дебетовой карты финансового учреждения и который включает действительный номер счета абонента в зашифрованной форме. Банк-эмитент извлекает встроенный номер счета и сумму, проверяет соответствие встроенной и предоставленной суммы (а также проводит другие стандартные проверки) и при их соответствии авторизует операцию. 5 н. и 42 з.п. ф-лы, 3 ил.

1. Генератор номера финансовой операции для генерирования уникального номера финансовой операции, содержащий электронное устройство обработки, блок памяти, устройство ввода данных, приводимое в действие абонентом для того, чтобы ввести запрос на моделирование номера основного счета, и дисплей для вывода на экран моделированного номера основного счета, в котором генератор номера финансовой операции выполнен с возможностью генерирования уникального номера финансовой операции, который моделирует номер основного счета кредитной или дебетовой карты и который включает номер счета абонента, который извлекается средством обработки данных назначенного финансового учреждения.

2. Генератор номера финансовой операции по п.1, в котором номер финансовой операции также включает число финансовых операций, посредством чего устройство ввода данных конфигурируется как устройство, управляемое абонентом для ввода номера абонента.

3. Генератор номера финансовой операции по п.1 или 2, который генерирует строку цифр, число которых соответствуют стандартному протоколу, и его начальный предопределенный номер является идентификационным номером банка для идентификации назначенного финансового учреждения, в котором будет одобрена финансовая операция и которое будет отвечать за оплату всех финансовых операций.

4. Генератор номера финансовой операции по п.1, в котором последняя цифра в строке является контрольной.

5. Генератор номера финансовой операции по п.1 или 2, который также генерирует смоделированную дату истечения срока действия.

6. Генератор номера финансовой операции по п.1 или 2, который также генерирует смоделированный код проверки подлинности.

7. Генератор номера финансовой операции по п.1 или 2, в котором шифруется моделированный номер основного счета и который включает шифратор для дешифровки смоделированного номера основного счета в соответствии с предопределенным алгоритмом шифрования.

8. Генератор номера финансовой операции по п.1, который также включает в моделированный номер основного счета идентификатор назначенного получателя платежа, который извлекается средством обработки данных назначенного финансового учреждения.

9. Генератор номера финансовой операции по п.1, который также включает в моделированный номер основного счета идентификатор назначенной среды финансовой операции, который извлекается средством обработки данных назначенного финансового учреждения.

10. Генератор номера финансовой операции по п.2, который включает электронный кошелек, с которого списывается сумма кредита в соответствии с суммой финансовой операции, когда генерируется моделированный номер основного счета.

11. Генератор номера финансовой операции по п.7, который включает модуль памяти, в котором хранятся номер счета абонента, а также алгоритм шифровки.

12. Генератор номера финансовой операции по п.2, который генерирует промежуточный номер и пароль, которые предназначены для получения необходимого смоделированного номера счета при использовании предопределенного алгоритма дешифровки.

13. Генератор номера финансовой операции по п.12, который включает предопределенный алгоритм дешифрования.

14. Генератор номера финансовой операции по п.1, которым управляется абонентом.

15. Технологическое оборудование финансового учреждения для обработки номера финансовой операции, которое моделирует номер основного счета обычной кредитной или дебетовой карты, который содержит номер счета абонента, а также экстрактор для извлечения номера счета из смоделированного номера основного счета.

16. Технологическое оборудование финансового учреждения по п.15, в котором номер финансовой операции также включает сумму операции и в котором экстрактор также снимает сумму операции со смоделированного номера основного счета.

17. Технологическое оборудование финансового учреждения по п.15, которое включает устройство проверки однократного использования, обеспечивающее единичное использование полученного смоделированного номера основного счета.

18. Технологическое оборудование финансового учреждения по п.17, в котором устройство проверки однократного использования оснащено хранилищем, где содержатся указанные части полученных ранее смоделированных номеров основных счетов, а также сравнивающее устройство для сверки указанной части полученного смоделированного номера основного счета с хранящимися в нем частями.

19. Технологическое оборудование финансового учреждения по п.16, которое включает генератор ответных сообщений, генерирующий сообщение для принимающей стороны с последующим подтверждением или отказом выполнения запрошенной операции.

20. Технологическое оборудование финансового учреждения по п.19, которое включает передающее устройство для передачи ответного сообщения через стандартную финансовую сеть связи.

21. Технологическое оборудование финансового учреждения по п.15, которое включает устройство для получения моделированного номера основного счета через стандартную финансовую сеть связи.

22. Технологическое оборудование финансового учреждения по п.19, которое включает устройство проверки операции, проверяющее, располагает ли абонент банковским счетом, достаточными средствами, а также соответствует ли списанная сумма операции сумме операции, и авторизует операцию, если все параметры верны, используя генератор ответных сообщений.

23. Технологическое оборудование финансового учреждения по п.22, которое включает устройство для списания суммы операции со счета отправителя операции, если операция авторизована.

24. Технологическое оборудование финансового учреждения по п.15, которое включает дешифратор для дешифровки смоделированных номеров основных счетов.

25. Технологическое оборудование финансового учреждения по п.15, в котором номер финансовой операции генерируется абонентом.

26. Система для обработки финансовой операции, которая включает генератор номера финансовой операции по любому из пп.1-15 и технологическое оборудование финансового учреждения по любому из пп.18-25.

27. Способ проведения финансовой операции, который включает генерирование уникального номера финансовой операции, который моделирует номер основного счета обычной кредитной или дебетовой карты и включает в него номер счета абонента.

28. Способ проведения финансовой операции по п.27, при котором номер финансовой операции включает число финансовых операций, которое также извлекается из номера финансовой операции средством обработки данных назначенного финансового учреждения, а также включает ввод абонентом числа финансовых операций.

29. Способ проведения финансовой операции по п.27, который включает создание строки цифр, число которых соответствуют стандартному протоколу и его начальный предопределенный номер является идентификационным номером банка для идентификации назначенного финансового учреждения, в котором будет одобрена финансовая операция и которое будет отвечать за оплату всех финансовых операций.

30. Способ проведения финансовой операции по п.29, в котором последняя цифра в строке является контрольной.

31. Способ проведения финансовой операции по п.27, который также включает генерирование смоделированной даты истечения срока действия.

32. Способ проведения финансовой операции по п.27, который также включает генерирование моделированного значения кода проверки подлинности карты.

33. Способ проведения финансовой операции по п.27, который включает генерирование зашифрованного смоделированного номера основного счета в соответствии с предопределенным алгоритмом шифровки.

34. Способ проведения финансовой операции по п.27, который также включает ввод в моделированный номер основного счета идентификатора назначенного получателя платежа, который также извлекается из номера финансовой операции средством обработки данных назначенного финансового учреждения.

35. Способ проведения финансовой операции по п.27, который также включает ввод идентификатора назначенной среды финансовой операции, которая также извлекается из номера финансовой операции средством обработки данных назначенного финансового учреждения.

36. Способ проведения финансовой операции по п.28, который включает электронный кошелек, где сумма кредита уменьшается в соответствии с суммой операции при генерировании смоделированного номера основного счета.

37. Способ проведения финансовой операции по п.33, генерирующий промежуточный номер и пароль, которые предназначены для получения необходимого смоделированного номера счета при использовании предопределенного алгоритма дешифровки.

38. Способ проведения финансовой операции по п.37, который включает дешифрование зашифрованного промежуточного номера, используя соответствующий пароль и алгоритм дешифрования, чтобы генерировать моделированный номер основного счета.

39. Способ проведения финансовой операции по п.27, в котором номер финансовой операции генерируется абонентом.

40. Способ обработки финансовой операции, которая включает получение номера финансовой операции, который моделирует номер основного счета обычной кредитной или дебетовой карты и который включает номер счета абонента вместе с запросом, чтобы авторизовать оплату суммы сделки и извлечения номера счета из моделированного номера основного счета.

41. Способ обработки финансовой операции по п.40, в котором полученный номер финансовой операции также включает число финансовых операций, а также включает извлечение числа финансовых операций.

42. Способ обработки финансовой операции по п.40, который обеспечивает гарантию, что полученный моделированный номер основного счета может быть использован только один раз.

43. Способ обработки финансовой операции по п.42, который включает хранение, по меньшей мере, назначенной части ранее полученных моделированных номеров основного счета и сравнение, по меньшей мере, назначенной части полученного моделированного номера основного счета с хранящимися в памяти частями.

44. Способ обработки финансовой операции по п.40, который включает передачу ответного сообщения абоненту о принятии или отказе выполнения финансовой операции через стандартную финансовую сеть связи.

45. Способ обработки финансовой операции по п.40, который включает получение моделированного номера основного счета через стандартную финансовую сеть связи.

46. Способ обработки финансовой операции по п.41, который включает проверку, располагает ли абонент банковским счетом, достаточно ли на счете средств, а также соответствует ли списанная сумма операции сумме операции, и авторизует операцию, если все параметры верны.

47. Способ обработки финансовой операции по п.46, который включает дебетование счета абонента суммой сделки, если финансовая операция авторизированна.

| Переносная печь для варки пищи и отопления в окопах, походных помещениях и т.п. | 1921 |

|

SU3A1 |

| US 6000832 А, 14.12.1999 | |||

| СПОСОБ ЭЛЕКТРОННЫХ ПЛАТЕЖЕЙ (ВАРИАНТЫ) | 2002 |

|

RU2267156C2 |

| СИСТЕМА ИДЕНТИФИКАЦИИ ДЛЯ УДОСТОВЕРЕНИЯ ПОДЛИННОСТИ ЭЛЕКТРОННЫХ СДЕЛОК И ЭЛЕКТРОННЫХ ПЕРЕДАЧ БЕЗ ИСПОЛЬЗОВАНИЯ ИДЕНТИФИКАЦИОННЫХ КАРТОЧЕК | 1996 |

|

RU2263348C2 |