Область техники, к которой относится изобретение

Изобретение относится к способу выполнения финансовой транзакции через незащищенную инфраструктуру связи общего пользования и к устройству для этого. Изобретение, в частности, подходит для мобильного телефона, работающего способом, по существу, идентичным существующим терминалам оплаты в точках продаж ("POS"), используемым для обработки транзакций по дебетовым и кредитным картам.

Уровень техники

Последующее обсуждение уровня техники изобретения предназначено для того, чтобы облегчать понимание настоящего изобретения. Однако должно быть понятно, что обсуждение не является признанием или допущением того, что что-либо из упоминаемого материала было опубликовано, известно или является частью общего знания в различных областях в какой-либо юрисдикции по состоянию на дату приоритета заявки.

Существующие транзакции прикладного модуля обеспечения платежа ("PSAM") основаны на предположении о том, что существует защищенное соединение между терминалом и внутренними системами эквайрингового финансового учреждения. В результате, механизмом обеспечения безопасности, применяемым в этих транзакциях, является лишь шифрование блока персонального идентификационного номера ("PIN").

В то время как это предположение имеет некое преимущество в случае терминалов, имеющих выделенные линии и структуры маршрутизации до эквайрингового финансового учреждения, все еще возможно перехватывать передачи, протекающие через такую архитектуру.

В отличие от этого заявитель разработал данное изобретение на основе противоположного предположения о том, что не существует защищенного соединения между терминалом и внутренней системой. В результате, изобретение заявителя предоставляет возможность использования незащищенной инфраструктуры связи общего пользования для проведения PSAM-транзакций, такой как служба обмена короткими сообщениями ("SMS"). Однако использование SMS-инфраструктуры и протоколов для проведения финансовых транзакций имеет дополнительные проблемы в ограниченном объеме данных, которые могут быть использованы для обмена данными в таких транзакциях, и имеет ассоциированную с этим внутреннюю ограниченность обработки типично большого объема служебных данных шифрования.

В то же время аппаратные спецификации для выполнения PSAM-приложений определены в документе "Terminal Architecture for PSAM Application", опубликованном Europay International, PBS A/S и Ассоциацией международных служб Visa в 2000 году. Однако, как рассматривается этим документом, PSAM является стандартизированным терминалом, имеющим архитектурно-независимую структуру.

Результатом стало развертывание специальных терминалов в точках продаж со специализированными аппаратными средствами. В случае мобильных терминалов в точках продаж PSAM-микросхема управляет всей функциональностью PSAM, в то время как отдельная SIM-карта управляет передачей данных, сформированных посредством PSAM, через беспроводную сеть.

В результате этой архитектуры:

- форм-фактор мобильного терминала в точке продажи должен быть достаточного размера, чтобы размещать две отдельных микросхемы (микросхему PSAM и SIM-карту); и

- массовые потребительские SIM-устройства, такие как мобильные телефоны, не могут использоваться для управления PSAM-приложениями.

Это последнее ограничение в комбинации с высокой стоимостью специализированных PSAM-аппаратных средств сдерживает внедрение PSAM продавцами для проведения финансовых транзакций.

Сущность изобретения

Повсюду в этом документе, пока иное не указано в противоположность, термины "содержащий", "состоящий из" и т.п. должны истолковываться как неисключающие или, другими словами, как означающие "включающий в себя, но не только".

В соответствии с первым аспектом настоящего изобретения предоставляется способ выполнения финансовой транзакции через незащищенную инфраструктуру связи общего пользования, содержащий этапы:

сбора данных, относящихся к указанному типу финансовой транзакции;

создания маркера транзакции, включающего в себя собранные данные и/или данные, полученные из собранных данных;

шифрования маркера транзакции;

создания сообщения протокола финансовой транзакции, включающего в себя зашифрованный маркер транзакции, который зависит от выбранного канала передачи, по которому сообщение должно быть передано; и

передачи сообщения протокола финансовой транзакции с помощью выбранного канала передачи и посредством незащищенной инфраструктуры связи общего пользования адресату, где сообщение протокола финансовой транзакции будет дополнительно обрабатываться.

Этап сбора данных, относящихся к указанному типу транзакции, может дополнительно включать в себя подэтап сбора данных аутентификации, которые после этого шифруются, маркер транзакции, создаваемый после этого, включает в себя зашифрованные данные аутентификации. Данные маркера транзакции могут также быть отформатированы и/или зашифрованы.

Этап сбора данных, относящихся к указанному типу финансовой транзакции, может также включать в себя получение данных, по меньшей мере, одним из следующих способов: из файлов, сохраненных на устройстве, используемом для получения данных; из считывателя данных, ассоциированного с или интегрированного в устройство, используемое для получения данных; от клиента посредством пользовательского интерфейса устройства, используемого для получения данных. Данные, полученные таким образом, могут включать в себя набор правил транзакции, применимых к типу финансовой транзакции.

Маркер транзакции может также быть дополнен незначащей информацией, когда это требуется для выбранного канала передачи.

Способ может также включать в себя этап вычисления сеансового ключа, сеансовый ключ затем используется для шифрования маркера транзакции во время этапа шифрования маркера транзакции.

Выбранный канал передачи может быть системой пакетной радиосвязи общего пользования ("GPRS") или SMS.

Когда выбранным каналом передачи является GPRS, этап создания маркера транзакции может включать в себя подэтапы:

присоединения конечного значения публикуемых данных маркера к маркеру транзакции; и

дополнения маркера транзакции пустыми значениями до тех пор, пока измененный маркер транзакции не будет кратен 8 байтам.

Аналогично этап шифрования маркера транзакции дополнительно включает в себя подэтапы вычисления сеансового ключа кода аутентификации сообщения и шифрования измененного и заполненного маркера транзакции с помощью сеансового ключа кода аутентификации сообщения.

Также, когда выбранным каналом передачи является GPRS, этап создания сообщения протокола финансовой транзакции может включать в себя подэтап создания порядкового номера ключа, и где сообщение протокола финансовой транзакции, созданное таким образом, содержит порядковый номер ключа, маркер транзакции и сеансовый ключ кода аутентификации сообщения.

Когда выбранным каналом передачи является SMS, этап создания маркера транзакции дополнительно включает в себя подэтапы определения счетчика дополнения и счетчика сообщений и присоединение счетчика дополнения и счетчика сообщений к сообщению. Этап шифрования маркера транзакции может также включать в себя подэтап шифрования маркера транзакции с помощью ключа шифрования на основе спецификаций 3GPP TS 03.48.

Также, когда выбранным каналом передачи является SMS, этап создания сообщения протокола финансовой транзакции может включать в себя подэтап присоединения SMS-заголовка в качестве префикса зашифрованного маркера транзакции.

В соответствии со вторым аспектом настоящего изобретения предоставляется устройство связи для обеспечения выполнения финансовой транзакции через незащищенную инфраструктуру связи общего пользования, устройство связи функционирует, чтобы выполнять программное обеспечение, сохраненное на нем или на съемных носителях с информационной и управляющей связью с устройством, чтобы:

собирать данные, относящиеся к указанному типу финансовой транзакции;

создавать маркер транзакции, включающий в себя собранные данные и/или данные, полученные из собранных данных;

шифровать маркер транзакции;

создавать сообщение протокола финансовой транзакции, включающее в себя зашифрованный маркер транзакции, который зависит от выбранного канала передачи, по которому сообщение должно быть передано; и

передавать сообщение протокола финансовой транзакции с помощью выбранного канала передачи и посредством незащищенной инфраструктуры связи общего пользования адресату, где сообщение протокола финансовой транзакции будет дополнительно обрабатываться.

Собранные данные могут включать в себя данные аутентификации. Маркер транзакции может включать в себя данные аутентификации в зашифрованной форме.

Устройство связи может также включать в себя считыватель для считывания информации, сохраненной на внешних устройствах.

Предпочтительно, устройство связи функционирует, чтобы передавать данные посредством одного или более из следующих каналов передачи: GPRS; SMS.

В соответствии с третьим аспектом настоящего изобретения предоставляется карта, содержащая, по меньшей мере, одну интегральную схему, карта имеет аналогичный размер и форму с обычной картой модуля идентификации абонента ("SIM"), где, когда карта принимается в устройство, имеющее интерфейс SIM-карты, выполняемое программное обеспечение, сохраненное в средстве памяти, по меньшей мере, одной интегральной схемы, когда выполняется, способно связываться с программным обеспечением, сохраненным на устройстве, таким образом, позволяя устройству предоставлять как SIM, так и PSAM-функциональность пользователю устройства.

Устройство может лишь иметь возможность работать как SIM или PSAM в любой момент времени, и связь между программным обеспечением, сохраненным в средстве памяти, и программным обеспечением, сохраненным на устройстве, осуществляется посредством логического канала связи.

Краткое описание чертежей

Изобретение теперь будет описано только в качестве примера, со ссылкой на соответствующие чертежи, на которых:

фиг.1 - это блок-схема последовательности операций первого варианта осуществления настоящего изобретения.

Фиг.2 - это общая схема аппаратных средств, используемых в первом варианте осуществления настоящего изобретения.

Фиг.3 - это графическое представление маркера транзакции, который используется в настоящем изобретении.

Фиг.4 - это первая блок-схема последовательности операций второго варианта осуществления настоящего изобретения.

Фиг.5 - это вторая блок-схема последовательности операций второго варианта осуществления настоящего изобретения.

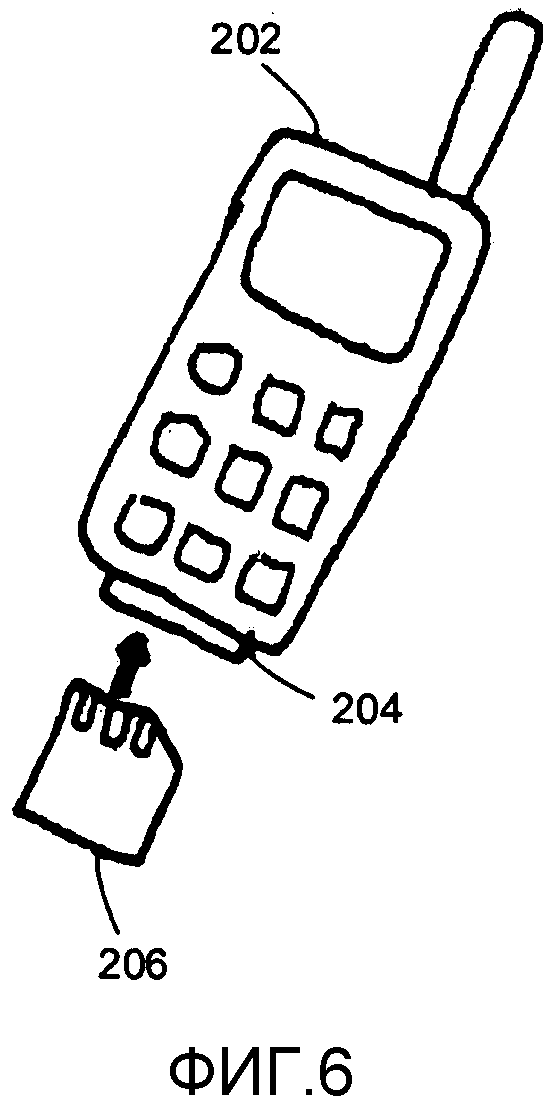

Фиг.6 - это общая схема устройства связи, объединяющего как SIM, так и PSAM-функциональность.

Предпочтительные варианты осуществления изобретения

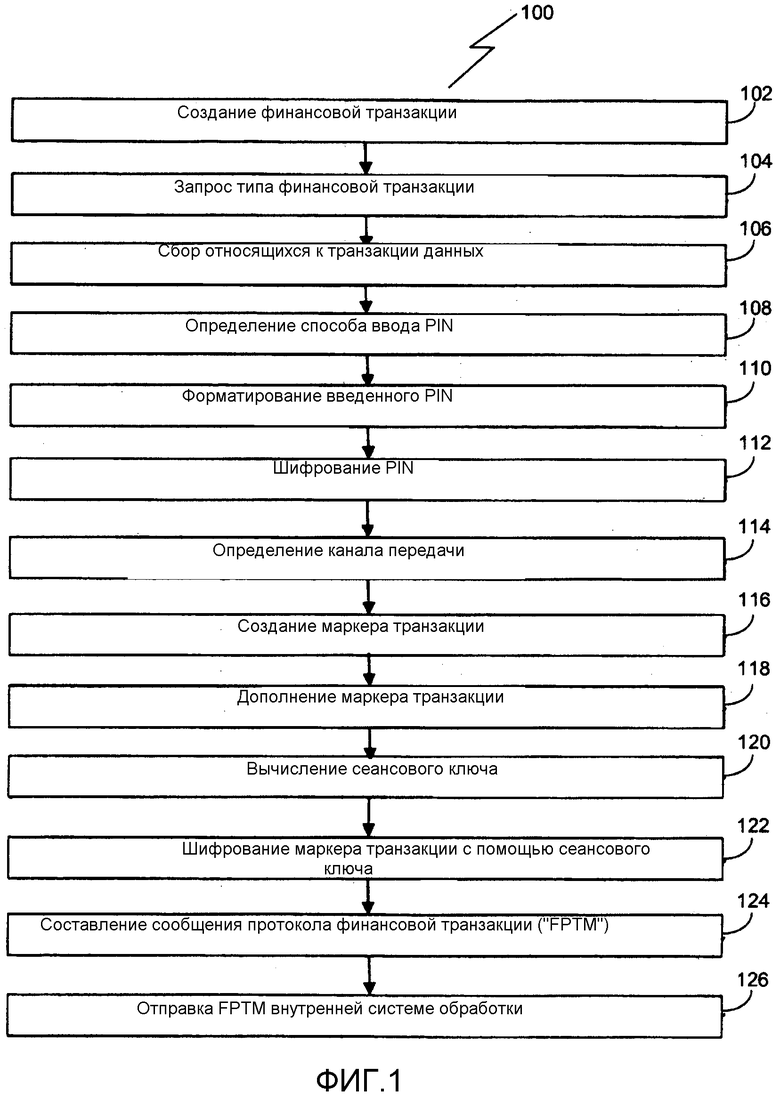

В соответствии с первым вариантом осуществления изобретения предоставляется способ выполнения финансовой транзакции через незащищенную инфраструктуру 100 связи общего пользования. Блок-схема последовательности операций способа 100 показана на фиг.1.

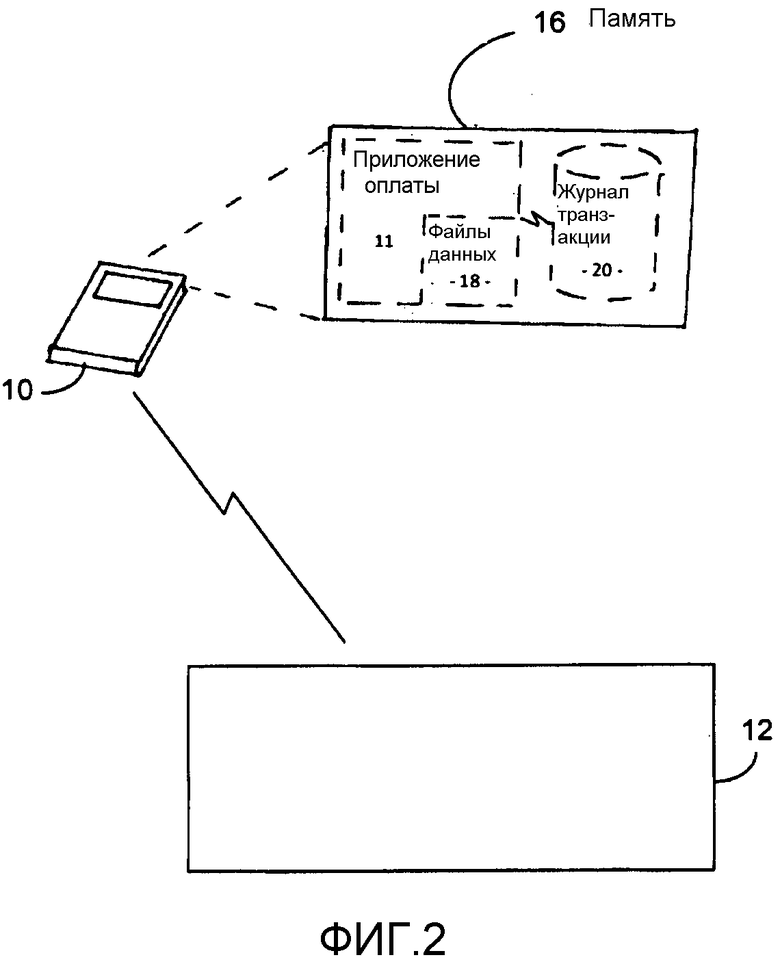

Лежащие в основе сущности, функционирующие в способе, содержат терминальное устройство 10 и внутреннюю систему 12 обработки. Приложение 14 оплаты является программой, выполняемой в терминальном устройстве 10. В этом варианте осуществления приложение 14 оплаты также сохранено в памяти 16 терминального устройства 10.

В дополнение к выполняемому коду, который формирует основу для приложения 14 оплаты, приложение 14 оплаты также включает в себя множество файлов 18 данных. Файлы 18 данных хранят данные, необходимые для приложения 14 оплаты во время различных сеансов приложения/транзакции. Типы данных, сохраненных во множестве файлов 18 данных, включают в себя:

- Данные безопасности;

- Данные соединения; и

- Данные транзакции.

В случае данных транзакции типичная сохраненная информация включает в себя международный идентификационный номер оборудования мобильной станции для терминального устройства 10; правила обработки для различных возможных транзакций, которые должны обрабатываться приложением 14 оплаты; уникальный идентификационный код внутренней системы 12 обработки и временную копию самого последнего маркера транзакции.

Приложение 14 оплаты также поддерживает журнал 20 транзакций. Журнал 20 транзакций содержит выбранные детали, по меньшей мере, трех предыдущих транзакций, обработанных приложением 14 оплаты (включающие в себя детали какого-либо ответа, выданного внутренней системой 12 обработки). Эта отобранная информация позволяет приложению 14 оплаты подтверждать, что транзакции имели место, в целях разрешения спорных вопросов, а также в качестве средства обеспечения отмены прошлой транзакции.

Следует отметить, что для того, чтобы избегать дублирования, какой-либо запрос повторения транзакции, выполненный приложением 14 оплаты, отдельно не записывается в журнале 20 транзакций. Когда запрос повторения транзакции выполняется, счетчик повторений, ассоциированный с запросом, увеличивается в качестве записи этого запроса.

Журнал 20 транзакций является файлом данных только для чтения. Журнал 20 транзакций хранит данные относительно предыдущих транзакций на основе "первый вошел, первый вышел".

Способ этого первого варианта осуществления сейчас описывается следующим образом.

Пользователь осуществляет навигацию по пользовательскому интерфейсу терминального устройства таким образом, чтобы инструктировать терминальному устройству о том, что новая финансовая транзакция должна быть создана (этап 102).

Когда выполняется указание о том, что финансовая транзакция должна быть создана, терминальное устройство запрашивает пользователя о типе новой финансовой транзакции (этап 104). Пользователь имеет опцию указания одного из следующих типов финансовых транзакций:

- запрос транзакции;

- запрос повторения транзакции; и

- запрос отмены транзакции.

Поскольку форма каждого из этих типов финансовых транзакций диктуется каналом передачи, способ этого варианта осуществления изобретения сейчас будет обсужден исключительно в контексте запроса транзакции.

Следуя указанию о том, что новая финансовая транзакция является запросом транзакции, терминальное устройство функционирует, чтобы собирать данные, относящиеся к транзакции (этап 106). Эта информация приходит из трех источников:

- самого терминального устройства, включающего в себя сохраненные на нем файловые системы;

- кредитной/дебетовой карты клиента; и/или

- самого/самих клиента(ов).

Одним элементом запрашиваемой информации является PIN пользователя.

Необходимость и способ, посредством которого PIN вводится, регулируются правилами обработки, инкапсулированными в файловых системах, сохраненных на терминальном устройстве (этап 108). В ситуациях, когда PIN требуется ввести, существует два способа для ввода PIN, рассматриваемых этим вариантом осуществления изобретения:

- ввод посредством терминального устройства; или

- ввод посредством сеанса инструментария SIM ("STK").

В этом варианте осуществления правила обработки указывают, что PIN должен быть введен посредством терминального устройства.

Когда ввод PIN осуществляется посредством терминального устройства, пользователь просто вводит PIN с помощью предоставленного пользовательского интерфейса. PIN затем форматируется как ISO-0 PIN-блок (этап 110). PIN-блок затем шифруется с помощью ключа PIN для передачи внутренней системы обработки (этап 112).

После того как вся требуемая и релевантная информация получена, информация объединяется и используется для создания маркера транзакции (этап 116). Однако прежде, чем маркер транзакции может быть правильно сконструирован, должен быть определен (этап 114) канал передачи конечной финансовой транзакции. Канал передачи может быть реализован посредством любой незащищенной инфраструктуры связи общего пользования, которая может обрабатывать сообщения.

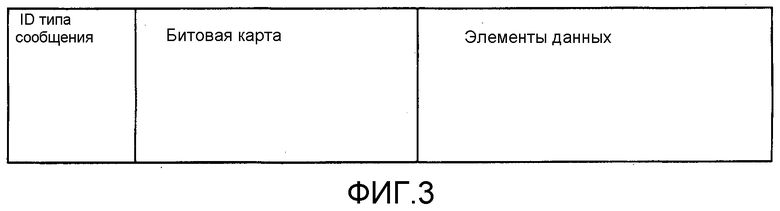

После того как канал передачи определен, создается начальный маркер транзакции. Начальный маркер транзакции содержит три элемента:

- идентификатор типа сообщения. Идентификатор типа сообщения указывает тип отправляемого сообщения (например, запрос транзакции; запрос повторения транзакции; или запрос отмены транзакции);

- битовая карта. Битовая карта указывает, какие элементы данных содержатся в сообщении;

- элементы данных. Это значения элементов данных, упоминаемых в битовой карте.

Эта структура показана графически на фиг.3.

Должно быть понятно специалисту в области техники, что структура, используемая для определения битовой карты, главным образом регулируется посредством ISO 8583:1987. Соответственно, здесь структура не будет определяться более подробно.

Начальный маркер транзакции затем дополняется в случае необходимости для выбранного канала передачи (этап 118). Это может также включать в себя добавление различных элементов данных к маркеру транзакции. Окончательным результатом является измененный маркер транзакции.

Затем вычисляется сеансовый ключ (этап 120). Измененный маркер транзакции затем шифруется с помощью сеансового ключа, чтобы формировать зашифрованный маркер транзакции (этап 122).

Затем составляется сообщение протокола финансовой транзакции, содержащее зашифрованный маркер транзакции и такие другие требования по связи, которые диктуются выбранным каналом передачи (этап 124).

Следует отметить здесь, что начальный маркер транзакции может включать в себя PIN пользователя. В этих условиях PIN шифруется с помощью отдельного ключа к PIN, используемому для шифрования маркера транзакции.

Сообщение протокола финансовой транзакции затем отправляется внутренней системе обработки через выбранный канал передачи, как определено ранее (этап 126).

В соответствии со вторым, предпочтительным, вариантом осуществления изобретения, где аналогичные номера ссылаются на аналогичные части, предоставляется способ выполнения финансовой транзакции 200.

В этом втором варианте осуществления терминальное устройство 14 является устройством 202 мобильной связи. Устройство 202 мобильной связи содержит интерфейс 204 SIM-карты для приема и съемного удерживания SIM-карты 206.

В этом варианте осуществления SIM-карта 206 принимает форму, по меньшей мере, одной интегральной схемы, сформированной на физическом носителе. По меньшей мере, одна интегральная схема имеет стираемое средство памяти, сохраненное на ней для хранения исполняемого кода программного обеспечения. В этом варианте осуществления исполняемый код программного обеспечения, сохраненный, по меньшей мере, в одной интегральной схеме, направлен на две различные функции - функциональность связи и PSAM-функциональность. Исполняемый код программного обеспечения, сохраненный, по меньшей мере, в одной интегральной схеме, работает, чтобы обеспечивать основную функциональность в своих соответствующих целях (т.е. функциональность связи или PSAM-функциональность по необходимости).

Физический носитель имеет аналогичные размер и форму с другими стандартными SIM-картами (не показаны) и аналогично имеет контакты в аналогичных позициях. Контакты прижимаются и предоставляют возможность связи между SIM-картой 206 и интерфейсом 204 SIM-карты, когда SIM-карта 206 съемным образом удерживается в нем.

Таким образом, взаимодействие программного обеспечения, сохраненного на SIM-карте 206 и направленного на функциональность связи и дополняющего программного обеспечения, сохраненного в устройстве 202 мобильной связи, предоставляет возможность устройству 202 мобильной связи связываться согласно обычным мобильным телефонным устройствам (или их эквивалентам). Это включает в себя предоставление возможности обмена SMS-сообщениями. Далее в данном документе это будет называться SIM-приложением.

Аналогично взаимодействие программного обеспечения, сохраненного на SIM-карте 206, направленного на PSAM-функциональность, и дополняющего программного обеспечения, сохраненного в устройстве 202 мобильной связи, предоставляет возможность устройству 202 мобильной связи действовать в качестве PSAM. Таким образом, когда PSAM-функциональность инициируется, интерфейс устройства 202 мобильной связи действует как PSAM-интерфейс. Далее в данном документе это будет называться приложением оплаты.

Способ этого второго варианта осуществления сейчас описывается следующим образом.

Пользователь задействует устройство 202 мобильной связи, когда требуется инициировать выполнение приложения оплаты (этап 250). После инициирования приложение оплаты функционирует, чтобы создавать новый логический канал связи между частью кода, сохраненного в устройстве 202, и частью кода, сохраненного на SIM-карте 206 (этап 252). Это необходимо, чтобы предотвращать прерывание процедуры обычной работы SIM-приложения.

Логический канал связи остается открытым до такого времени, когда приложение оплаты не закроет его.

Пользователь затем осуществляет навигацию по пользовательскому интерфейсу приложения оплаты таким способом, чтобы инструктировать приложению оплаты о том, что новая финансовая транзакция должна быть создана (этап 254).

Когда выполняется указание о том, что новая финансовая транзакция должна быть создана, приложение оплаты запрашивает пользователя о типе новой финансовой транзакции (этап 256). Пользователь имеет опцию указания одного из следующих типов финансовых транзакций:

- запрос транзакции;

- запрос повторения транзакции; и

- запрос отмены транзакции.

Поскольку форма каждого из этих типов финансовых транзакций диктуется используемым каналом передачи, способ этого варианта осуществления изобретения сейчас будет обсужден исключительно в контексте запроса транзакции.

Следуя указанию о том, что новая финансовая транзакция является запросом транзакции, приложение оплаты функционирует, чтобы собирать данные, относящиеся к транзакции (этап 258). Эта информация приходит из четырех источников:

- самого приложения оплаты;

- файловой системы SIM-карты 206;

- кредитной/дебетовой карты клиента; и/или

- когда правила обработки определены, таким образом, от STK-сеанса.

В целях этого варианта осуществления информация кредитной/дебетовой карты клиента получается посредством считывателя карт, встроенного или иначе присоединенного к устройству 202 мобильной связи.

Кроме того, в качестве средства пояснения этого аспекта изобретения, правила обработки требуют, чтобы PIN был введен посредством STK-сеанса (этап 260).

Получение PIN через STK-сеанс управляется SIM-приложением, как будет известно специалисту в области техники. Однако после того как STK-сеанс начат, связь между приложением оплаты и SIM-приложением примет сообщение об ошибке, чтобы указывать, что SIM-карта занята STK-сеансом.

После того как PIN извлечен посредством STK-сеанса, PIN форматируется как ISO-0 PIN-блок (этап 262). Отформатированный PIN-блок затем шифруется с помощью ключа исключительного использования (этап 264). В этом варианте осуществления шифрование является тройным DES-шифрованием во внешнем CBC-режиме использования трех различных ключей.

После того как вся требуемая и уместная информация получена, информация объединяется и используется для создания маркера транзакции. Однако прежде чем маркер транзакции может быть правильно сконструирован, должен быть определен канал передачи окончательной финансовой транзакции. В этом варианте осуществления доступны два альтернативных канала передачи:

- GPRS или

- SMS.

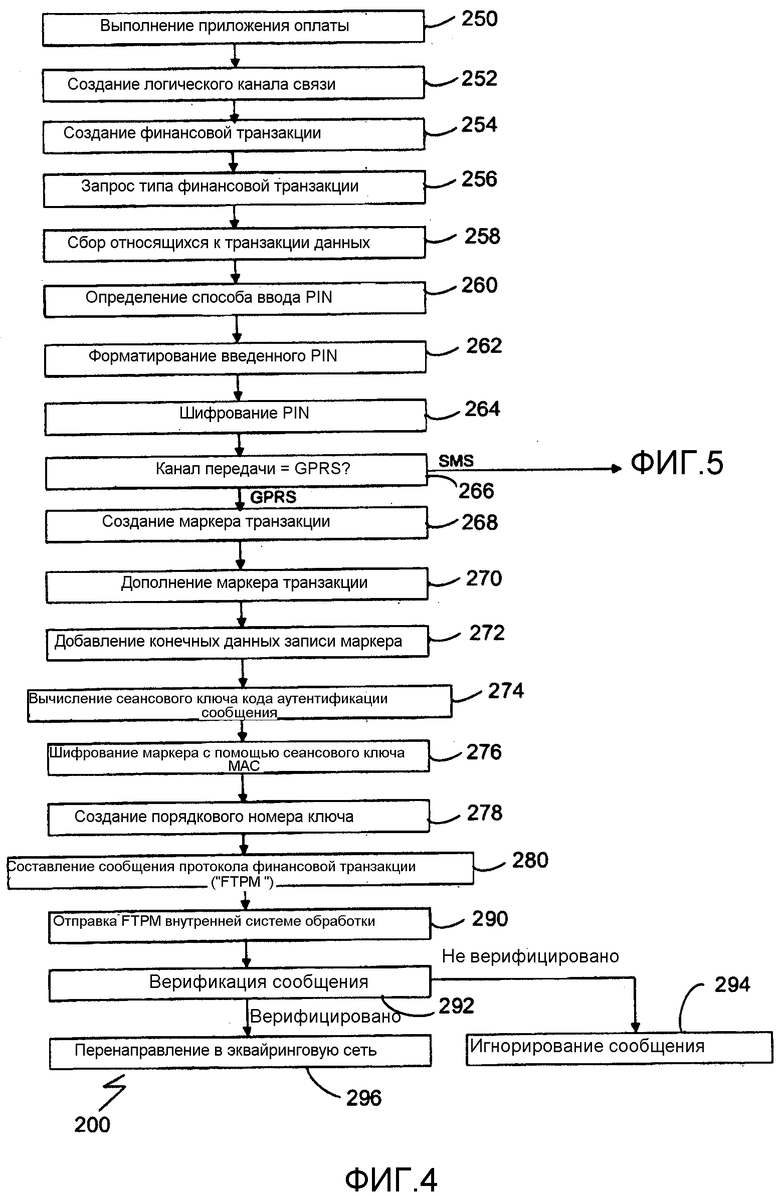

GPRS является предпочтительным каналом передачи, и, по существу, проверка сначала выполняется приложением оплаты, чтобы определять, может ли финансовая транзакция быть передана посредством GPRS (этап 226). Если это так, создается начальный маркер транзакции, имеющий ту же структуру, что и описанная в первом варианте осуществления изобретения (этап 268).

Начальный маркер транзакции затем дополняется согласно требованиям ISO 7816-4/ISO 9797-1 способа 2 (этап 270). Конечное значение публикуемых данных маркера затем присоединяется к дополненному маркеру перед дальнейшим дополнением маркера наименьшим числом пустых значений до тех пор, пока измененный маркер не будет кратен 8 байтам (этап 272).

128-битный сеансовый ключ кода аутентификации сообщения затем вычисляется (этап 274). Измененный маркер затем шифруется с помощью сеансового ключа кода аутентификации сообщения, чтобы формировать зашифрованный маркер транзакции (этап 276). В этом варианте осуществления технология шифрования использует DES-алгоритмы.

Порядковый номер ключа затем также создается (этап 278). Порядковый номер ключа является 80-битным значением.

Сообщение протокола финансовой транзакции затем составляется с порядковым номером ключа, формирующим первый элемент сообщения протокола, за которым следует маркер транзакции, и, наконец, сеансовый ключ кода аутентификации сообщения (этап 280).

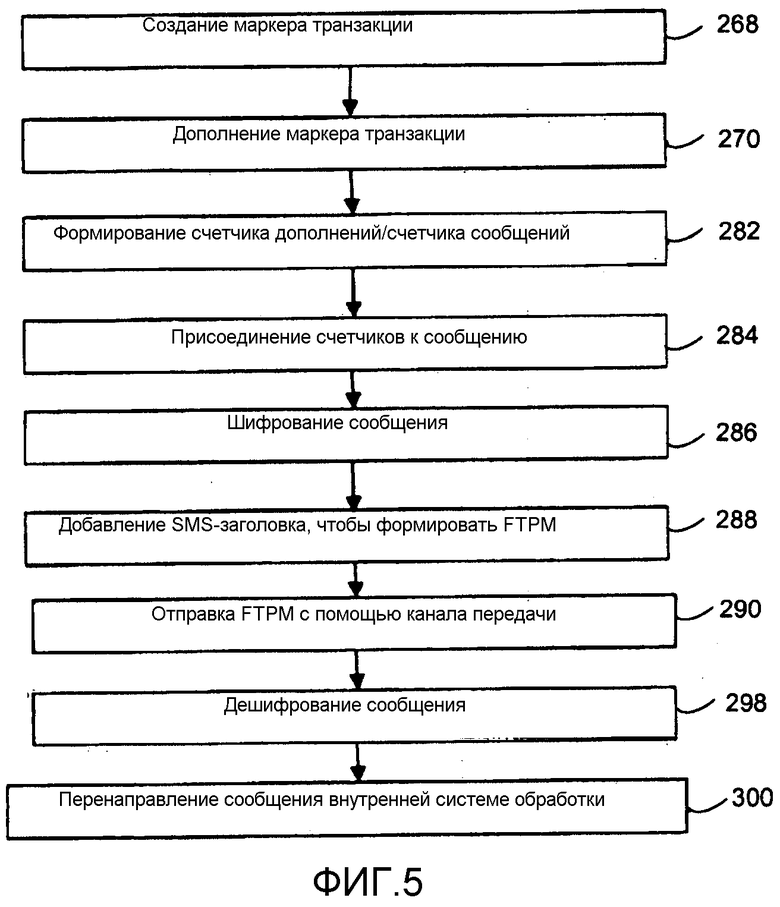

Альтернативно, если невозможно передать финансовую транзакцию посредством GPRS, сообщение протокола финансовой транзакции составляется следующим образом.

Начальный маркер транзакции создается и дополняется тем же образом, как описано для GRPS-связи (этапы 268 и 270). Однако как часть этого процесса формируются счетчик дополнений и счетчик сообщений (этап 282). Счетчик дополнений и счетчик сообщений затем присоединяются к сообщению, чтобы формировать незашифрованное сообщение (этап 284). Незашифрованное сообщение затем шифруется с помощью ключа шифрования на основе спецификаций 3GPP TS 03.48 (этап 286).

SMS-заголовок затем добавляется в качестве прекурсора к зашифрованному сообщению, чтобы формировать сообщение протокола финансовой транзакции, готовое для отправки (этап 288).

Следует отметить здесь, что начальный маркер транзакции может включать в себя PIN пользователя. В этих условиях PIN шифруется с помощью отдельного ключа к PIN, используемому для шифрования маркера транзакции.

Сообщение протокола финансовой транзакции затем отправляется внутренней системе обработки с помощью соответствующего канала передачи, как определено ранее (этап 290). В случае передачи посредством SMS-сообщения это подразумевает переправку сообщения SIM-приложению для передачи.

При приеме сообщения протокола финансовой транзакции посредством GRPS-канала передачи внутренняя система обработки сначала верифицирует код аутентификации сообщения со ссылкой на сеансовый ключ кода аутентификации сообщения (этап 292). Если код аутентификации сообщения не может быть верифицирован, сообщение протокола финансовой транзакции игнорируется, и дальнейшая обработка не выполняется (этап 294). Однако поскольку невозможность верификации сообщения протокола финансовой транзакции может быть результатом ошибок передачи или поврежденных данных, транзакция не завершается. Внутренняя система обработки просто ожидает сообщение до окончания временного интервала, и терминальное устройство инициирует повтор сообщения.

После того как верифицировано, сообщение протокола финансовой транзакции дешифруется и пересылается в эквайринговую сеть (этап 296).

В случае отправки сообщений протокола финансовой транзакции посредством канала передачи SMS, предполагается, что SMSC, которому сообщение отправлено, дешифрует сообщение протокола финансовой транзакции перед пересылкой внутренней системе обработки (этап 298). Внутренняя система обработки затем перенаправляет дешифрованное сообщение в эквайринговую сеть (этап 300).

Способ и устройство, построенные в соответствии с этим вариантом осуществления изобретения, имеют преимущества над другими вариантами осуществления. В частности, как будет понятно специалисту в области техники, этот вариант осуществления устраняет такие проблемы, как:

- уязвимость обычных SIM;

- ограниченная память, доступная SIM для использования во время обработки;

- еще более ограниченная память SIM, доступная для использования других приложений (таких как приложение оплаты); и

- большой форм-фактор, требуемый существующими устройствами, объединяющими PSAM и SIM-функциональность.

Должно быть понятно специалисту в области техники, что вышеописанное изобретение не ограничено описанным вариантом осуществления. В частности, следующие модификации и улучшения могут быть выполнены без отступления от рамок настоящего изобретения:

- формы незащищенной инфраструктуры связи общего пользования, с которыми изобретение, которое описано выше, может быть реализовано, включают в себя: существующие проводные системы телефонии, Интернет. Соответственно, незащищенная инфраструктура связи общего пользования может быть проводной или беспроводной системой связи и передачи данных.

- Структура и коды, используемые в формировании битовой карты и элементов данных, могут изменяться, как требуется системой при реализации. Соответственно, любая комбинация структуры и кода может быть использована с изобретениями, описанными выше.

- Форма используемого шифрования подвержена только ограничениям среды передачи и желаемому уровню безопасности, который должен быть принят. Например, если рассматриваемое приложение требует аутентификации сообщения, технология шифрования, используемая для кода аутентификации сообщения, может быть алгоритмом 3 ISO 9797-1, использующим DES-алгоритм в CBC-режиме.

- Предпочтительно, чтобы PIN-блок шифровался с помощью стандарта шифрования 3DES-CBC/CMAC.

- Предпочтительно, чтобы шифрование маркера транзакции в целом было стандартом шифрования 3DES-CBC/CMAC, где средой передачи является GPRS, и GSM 03.48, где средой передачи является SMS.

- Третий конверт шифрования может быть использован, чтобы защищать зашифрованный маркер транзакции.

- Существующие открытые ключи могут быть использованы для шифрования и аутентификации маркера в целом, но PIN должен быть зашифрован с помощью отдельного, закрытого ключа исключительного использования.

- Пользовательский интерфейс терминального устройства 14 может быть любым из следующих: специализированная физическая клавиатура; клавиатура на сенсорном экране; цифровой стилус, объединенный с программным обеспечением распознавания символов или рукописного текста.

- Когда терминальное устройство 14 не ориентировано на обработку транзакций, приложению обработки может потребоваться устанавливать защищенные каналы связи в самом терминальном устройстве 14, чтобы устранять проблемы безопасности.

- Дополнительный защищенный логический канал связи может быть установлен между SIM-приложением и приложением оплаты, где это необходимо.

- Правила обработки также регулируют количество попыток, которые могут быть разрешены для ввода действительного PIN.

- Число раз, которое запрос повтора транзакции может быть отправлен в отношении первоначального запроса транзакции, также регулируется правилами обработки.

- Информация, относящаяся к транзакции, может быть автоматически получена посредством считывателя карт или т.п., или может быть косвенно получена посредством ввода клиентом деталей, относящихся к кредитной/дебетовой карте, в терминальное устройство 14.

- Кредитная/дебетовая карта пользователя может быть картой с магнитной полосой, микропроцессорной картой, такой как RFID-карта, считывателем данных связи ближнего действия или т.п. Изобретение просто требует, чтобы подходящий считыватель или устройство ввода для ввода информации, относящейся к кредитной/дебетовой карте, было встроено как часть терминального устройства 14.

- В то время как изобретение было описано в контексте валютных транзакций, изобретение не должно рассматриваться как ограниченное такими транзакциями. Изобретение может точно так же легко быть использовано для управления транзакциями, затрагивающими кредиты, значения, баллы или другие механизмы, используемые продавцами для проведения транзакции (включающие в себя схемы лояльности и вознаграждения).

- Кредитные, дебетовые и другие банковские приложения, функционирующие, чтобы выполняться на SIM-карте 206, могут работать в сочетании с PSAM-функциональностью SIM-карты 206, чтобы выполнять различные финансовые транзакции, иным образом не описанные в этой спецификации.

- В то время как изобретение рассматривается как находящееся в широком применении с устройствами, функции которых сконцентрированы вокруг встроенного интерфейса 204 SIM-карты, изобретение может также быть использовано с любым устройством, которое иным образом находится в соединении с адаптером, содержащим такой интерфейс 204 SIM-карты.

Должно быть дополнительно понятно специалисту в области техники, что одна или более из вышеупомянутых модификаций или улучшений не являются взаимно исключающими, могут быть дополнительно объединены, чтобы формировать еще дополнительные варианты осуществления настоящего изобретения.

Изобретение относится к области выполнения финансовых транзакций. Технический результат - обеспечение возможности использования незащищенной инфраструктуры связи общего пользования для проведения транзакций. Способ выполнения финансовой транзакции через незащищенную инфраструктуру связи общего пользования содержит этапы, на которых: собирают данные, относящиеся к определенному типу финансовой транзакции; создают маркер транзакции, включающий в себя собранные данные и/или данные, полученные из собранных данных; шифруют маркер транзакции; создают сообщение протокола финансовой транзакции, включающее в себя зашифрованный маркер транзакции, который зависит от выбранного канала передачи, по которому сообщение должно быть передано; и передают сообщение протокола финансовой транзакции с помощью выбранного канала передачи и посредством незащищенной инфраструктуры связи общего пользования адресату, где сообщение протокола финансовой транзакции будет дополнительно обрабатываться. 3 н. и 18 з.п. ф-лы, 6 ил.

1. Способ выполнения финансовой транзакции через незащищенную инфраструктуру связи общего пользования, содержащий этапы, на которых:

собирают данные, относящиеся к определенному типу финансовой транзакции;

создают маркер транзакции, включающий в себя собранные данные и/или данные, полученные из собранных данных;

шифруют маркер транзакции;

создают сообщение протокола финансовой транзакции, включающее в себя зашифрованный маркер транзакции, который зависит от выбранного канала передачи, по которому сообщение должно быть передано; и

передают сообщение протокола финансовой транзакции с помощью выбранного канала передачи и посредством незащищенной инфраструктуры связи общего пользования адресату, где сообщение протокола финансовой транзакции будет дополнительно обрабатываться.

2. Способ по п. 1, в котором этап сбора данных, относящихся к указанному типу транзакции, включает в себя подэтап, на котором собирают данные аутентификации, которые после этого шифруются, и маркер транзакции, созданный после этого, включает в себя зашифрованные данные аутентификации.

3. Способ по п. 2, включающий в себя этап, на котором форматируют данные аутентификации.

4. Способ по п. 1, в котором этап сбора данных, относящихся к указанному типу финансовой транзакции, включает в себя этап, на котором получают данные, по меньшей мере, одним из следующих способов: из файлов, сохраненных на устройстве, используемом для получения данных; из считывателя данных, ассоциированного с или интегрированного в устройство, используемое для получения данных; от клиента посредством пользовательского интерфейса устройства, используемого для получения данных.

5. Способ по п. 1, в котором этап сбора данных, относящихся к указанному типу финансовой транзакции, включает в себя этап, на котором получают набор правил транзакции, применимых к типу финансовой транзакции.

6. Способ по п. 1, дополнительно включающий в себя этап, на котором дополняют маркер транзакции при необходимости для выбранного канала передачи.

7. Способ по п. 1, дополнительно включающий в себя этап, на котором вычисляют сеансовый ключ, сеансовый ключ затем используется, чтобы шифровать маркер транзакции во время этапа шифрования маркера транзакции.

8. Способ по п. 1, в котором выбранным каналом передачи является GPRS.

9. Способ по п. 8, в котором этап создания маркера транзакции включает в себя подэтапы, на которых:

присоединяют конечное значение публикуемых данных маркера к маркеру транзакции; и

дополняют маркер транзакции пустыми значениями до тех пор, пока измененный маркер транзакции не будет кратен 8 байтам.

10. Способ по п. 9, в котором этап шифрования маркера транзакции дополнительно включает в себя подэтапы, на которых вычисляют сеансовый ключ кода аутентификации сообщения и шифруют измененный и дополненный маркер транзакции с помощью сеансового ключа кода аутентификации сообщения.

11. Способ по п. 10, в котором этап создания сообщения протокола финансовой транзакции включает в себя подэтап, на котором создают порядковый номер ключа, и в котором сообщение протокола финансовой транзакции, созданное таким образом, содержит порядковый номер ключа, маркер транзакции и сеансовый ключ кода аутентификации сообщения.

12. Способ по п. 1, в котором выбранным каналом передачи является SMS.

13. Способ по п. 12, в котором этап создания маркера транзакции дополнительно включает в себя подэтапы, на которых определяют счетчик дополнений и счетчик сообщений и присоединяют счетчик дополнений и счетчик сообщений к сообщению.

14. Способ по п. 13, в котором этап шифрования маркера данных включает в себя подэтап, на котором шифруют маркер транзакции с помощью ключа шифрования.

15. Способ по п. 12 или 13, в котором этап создания сообщения протокола финансовой транзакции включает в себя подэтап, на котором присоединяют SMS-заголовок в качестве префикса зашифрованного маркера транзакции.

16. Устройство связи для обеспечения выполнения финансовой транзакции через незащищенную инфраструктуру связи общего пользования, устройство связи функционирует, чтобы выполнять программное обеспечение, сохраненное на нем или на съемных носителях в информационной и управляющей связи с устройством, чтобы:

собирать данные, относящиеся к определенному типу финансовой транзакции;

создавать маркер транзакции, включающий в себя собранные данные и/или данные, полученные из собранных данных;

шифровать маркер транзакции;

создавать сообщение протокола финансовой транзакции, включающее в себя зашифрованный маркер транзакции, который зависит от выбранного канала передачи, по которому сообщение должно быть передано; и

передавать сообщение протокола финансовой транзакции с помощью выбранного канала передачи и посредством незащищенной инфраструктуры связи общего пользования адресату, где сообщение протокола финансовой транзакции будет дополнительно обрабатываться.

17. Устройство связи по п. 16, в котором собранные данные включают в себя данные аутентификации, и в котором маркер транзакции включает в себя данные аутентификации в зашифрованной форме.

18. Устройство связи по п. 16, дополнительно включающее в себя считыватель для считывания информации, сохраненной на внешних устройствах.

19. Устройство связи по п. 16, устройство связи функционирует, чтобы связываться посредством одного или более из следующих каналов передачи: GPRS, SMS.

20. Карта, содержащая, по меньшей мере, одну интегральную схему, карта имеет аналогичный размер и форму с обычной SIM-картой, при этом, когда карта принимается в устройстве, имеющем интерфейс SIM-карт, исполняемое программное обеспечение, сохраненное в средстве памяти, по меньшей мере, одной интегральной схемы, когда выполняется, может связываться с программным обеспечением, сохраненным на устройстве, таким образом, предоставляя возможность устройству обеспечивать как SIM-, так и PSAM-функциональность пользователю устройства.

21. Карта по п. 20, в которой устройство может работать только как SIM или PSAM в любой момент времени, и связь между программным обеспечением, сохраненным в средстве памяти, и программным обеспечением, сохраненным в устройстве, осуществляется посредством логического канала связи.

| Приспособление для суммирования отрезков прямых линий | 1923 |

|

SU2010A1 |

| СИСТЕМА, ПОЗВОЛЯЮЩАЯ ОПЕРАТОРУ СВЯЗИ ПРЕДОСТАВЛЯТЬ УСЛУГИ ФИНАНСОВЫХ ТРАНЗАКЦИЙ, И СПОСОБЫ РЕАЛИЗАЦИИ ТАКИХ ТРАНЗАКЦИЙ | 2002 |

|

RU2371877C2 |

| US 7203657 B1, 10.04.2007 | |||

| Станок для изготовления деревянных ниточных катушек из цилиндрических, снабженных осевым отверстием, заготовок | 1923 |

|

SU2008A1 |

| Способ приготовления мыла | 1923 |

|

SU2004A1 |

| СПОСОБ ВЫПОЛНЕНИЯ ЭЛЕКТРОННЫХ ТРАНЗАКЦИЙ | 2005 |

|

RU2295771C1 |