ОБЛАСТЬ ТЕХНИКИ, К КОТОРОЙ ОТНОСИТСЯ ИЗОБРЕТЕНИЕ

[0001] Настоящее раскрытие относится к обработке транзакций с контролируемыми платежными номерами, конкретно - к использованию резервной базы данных, чтобы повторно выполнять обработку транзакции с контролируемыми платежными номерами при неудаче первой обработки транзакции для обеспечения повышенной надежности и эффективности.

ПРЕДШЕСТВУЮЩИЙ УРОВЕНЬ ТЕХНИКИ

[0002] Контролируемые платежные номера, например, предлагаемые платформой InControl™ компании MasterCard®, предоставляют держателям кредитных карт значительную гибкость в применении и контроле своих платежных карт. На платежных картах могут задаваться элементы контроля и ограничения для возложенного на самого держателя составления бюджета, для управления денежными средствами, для ограничения расходования средств детьми или служащими, чтобы обеспечить более высокую степень защиты от мошенничества и воровства, и более. Благодаря многим преимуществам своего использования, контролируемые платежные номера устойчиво находят все большее использование на рынке.

[0003] Однако, контролируемые платежные номера не лишены недостатков. Из-за огромного количества транзакций, которые обрабатываются по своим правилам ежедневно, разработаны платежные сети, чтобы выполнять свою обработку транзакций очень быстро, за времена, измеряемые в миллисекундах. Это часто выполняется для платежных транзакций, использующих традиционные платежные карты, с весьма высоким коэффициентом успеха. Однако когда используется контролируемый платежный номер, платежная сеть часто должна выполнять дополнительные этапы обработки, которые включают в себя идентификацию элементов контроля, активных для контролируемого платежного номера, и обработку этого (например, проверку, чтобы убедиться, соответствуют ли или превышены лимиты по счету). В результате это может увеличить время обработки для этих транзакций.

[0004] Увеличенное время обработки может возникать в результате длинных очередей, которые создаются для транзакций, большого количества элементов контроля, которые подлежат вычислению и проверке, и более. В некоторых случаях, транзакция может блокироваться по истечению времени, если не обрабатывается достаточно быстро. Для некоторых платежных сетей окно для обработки транзакции может быть таким малым (например, чтобы обеспечить более высокую эффективность и надежность сети для ее участников), что блокировка по времени может вызываться даже при сохранении данных на внешнем крае жесткого диска, а не ближе к центру, избыточным расстоянием, приводя к достаточному увеличению времени, которое не удовлетворяет требованию времени обработки. Из-за этих дополнительных результатов и проблем, некоторые транзакции с контролируемыми платежными номерами могут, следовательно, блокироваться по истечению времени.

[0005] Таким образом, имеется потребность в обеспечении более надежной обработки транзакций с контролируемыми платежными номерами. Путем обеспечения более высокой надежности в обработке транзакций с контролируемыми платежными номерами, особенно в случаях, где транзакция с контролируемыми платежными номерами будет блокироваться по истечению времени в традиционной платежной сети, общая надежность и эффективность сети может повыситься, каковое может быть полезным не только для самой платежной сети, но также и для торговых точек (продавцов), эмитентов и держателей кредитных карт, ассоциированных с платежной сетью.

СУЩНОСТЬ ИЗОБРЕТЕНИЯ

[0006] Настоящее раскрытие представляет описание систем и способов для идентификации маршрутов движения и схем путешествий покупателя на основе предыстории транзакций.

[0007] Способ для повторения обработки транзакций с контролируемыми платежными номерами включает в себя: сохранение, в первой базе данных, множества профилей параметров счетов, причем каждый профиль счета включает в себя данные, связанные с операционным счетом, включающие, по меньшей мере, идентификатор счета и один или несколько элементов контроля счета; сохранение, во второй базе данных, каждого профиля из множества профилей счетов, сохраненных в первой базе данных, причем данные, включенные в каждый профиль счета, сохраненный во второй базе данных, соответствуют данным, включенным в соответствующий профиль счета в первой базе данных, и при этом вторая база данных является базой данных «только для чтения»; прием, приемным устройством, запроса авторизации платежной транзакции, причем запрос авторизации включает в себя, по меньшей мере, специальный идентификатор счета и данные транзакции; определение, устройством обработки, одобрения или отклонения платежной транзакции на основе, по меньшей мере, одного или нескольких элементов контроля счета, включенных в профиль счета, сохраненный во второй базе данных, где включенный идентификатор счета соответствует специальному идентификатору счета и данным транзакции, включенным в принятый запрос авторизации, если попытка, устройством обработки, определить одобрение или отклонение платежной транзакции на основе одного или нескольких элементов контроля счета, включенных в соответствующий профиль счета, сохраненный в первой базе данных, где включенный идентификатор счета соответствует специальному идентификатору счета, является неуспешной; и обработку, устройством обработки, платежной транзакции на основе определенного одобрения или отклонения.

[0008] Система для повторения обработки транзакций с контролируемыми платежными номерами включает в себя первую базу данных, вторую базу данных, приемное устройство и устройство обработки. Первая база данных сконфигурирована для сохранения множества профилей счетов, причем каждый профиль счета включает в себя данные, связанные с операционным счетом, включающие, по меньшей мере, идентификатор счета и один или несколько элементов контроля счета. Вторая база данных сконфигурирована для сохранения каждого профиля из множества профилей счетов, сохраненных в первой базе данных, причем данные, включенные в каждый профиль счета, сохраненный во второй базе данных, соответствуют данным, включенным в соответствующий профиль счета в первой базе данных, и при этом вторая база данных является базой данных «только для чтения». Приемное устройство сконфигурировано для приема запроса авторизации платежной транзакции, причем запрос авторизации включает в себя, по меньшей мере, специальный идентификатор счета и данные транзакции. Устройство обработки сконфигурировано, чтобы: определять одобрение или отклонение платежной транзакции на основе, по меньшей мере, одного или нескольких элементов контроля счета, включенных в профиль счета, сохраненный во второй базе данных, где включенный идентификатор счета соответствует специальному идентификатору счета и данным транзакции, включенным в принятый запрос авторизации, если попытка, устройством обработки, определить одобрение или отклонение платежной транзакции на основе одного или нескольких элементов контроля счета, включенных в соответствующий профиль счета, сохраненный в первой базе данных, где включенный идентификатор счета соответствует специальному идентификатору счета, является неуспешной; и обрабатывать платежную транзакцию на основе определенного одобрения или отклонения.

КРАТКОЕ ОПИСАНИЕ ЧЕРТЕЖЕЙ

[0009] Объем настоящего раскрытия лучше понимается из последующего подробного описания примеров осуществления при прочтении вместе с сопроводительными чертежами. В чертежи включены следующие фигуры:

[0010] Фиг.1 - блок-схема, иллюстрирующая высокоуровневую системную архитектуру для повторения обработки транзакции с контролируемыми платежными номерами в соответствии с примерами осуществления.

[0011] Фиг.2 - блок-схема, иллюстрирующая сервер 102 обработки по Фиг.1 для повторения обработки транзакции с контролируемыми платежными номерами в соответствии с примерами осуществления.

[0012] Фиг.3 - блок-схема, иллюстрирующая процесс для обработки транзакции с контролируемыми платежными номерами с использованием сервера обработки по Фиг.2 в соответствии с примерами осуществления.

[0013] Фиг.4 - блок-схема, иллюстрирующая процесс для обработки очередей транзакций с контролируемыми платежными номерами в соответствии с примерами осуществления.

[0014] Фиг.5 - блок-схема, иллюстрирующая примерный способ для повторения обработки транзакции с контролируемыми платежными номерами в соответствии с примерами осуществления.

[0015] Фиг.6 - блок-схема, иллюстрирующая архитектуру вычислительной системы в соответствии с примерами осуществления.

[0016] Дополнительные области применимости настоящего раскрытия станут очевидными из подробного описания, приведенного ниже. Следует понимать, что подробное описание примеров осуществления предназначено только для целей иллюстрации и, следовательно, не предназначено для обязательного ограничения объема раскрытия.

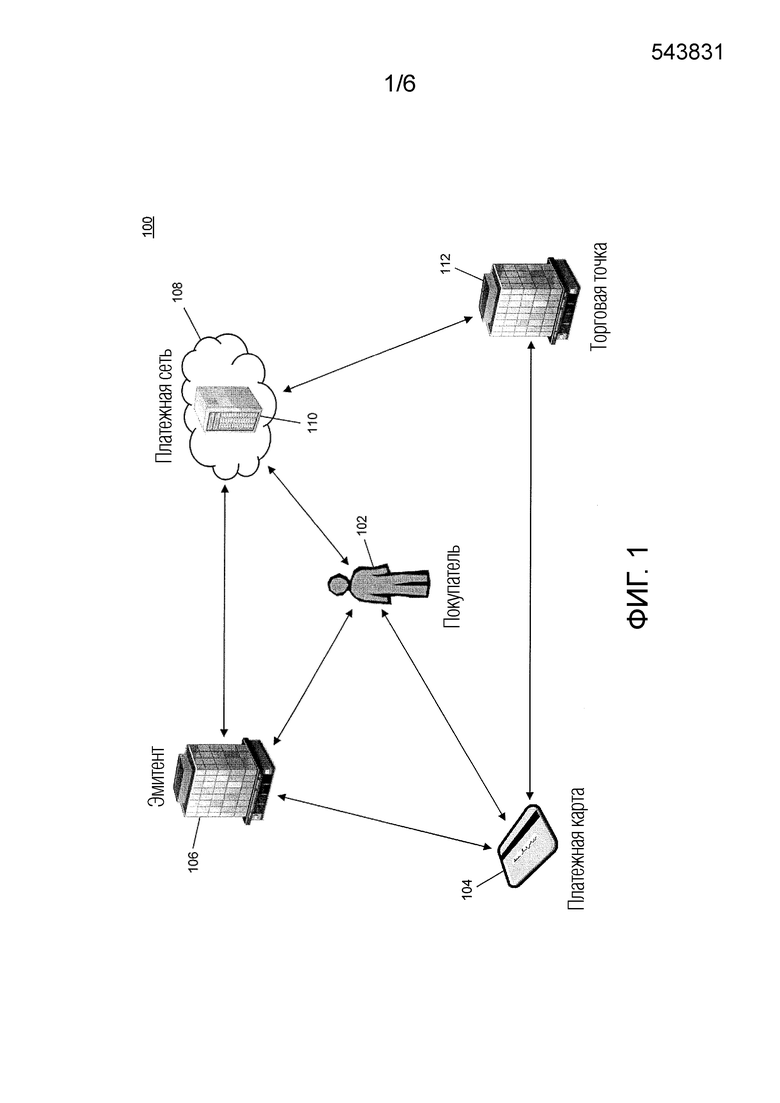

ПОДРОБНОЕ ОПИСАНИЕ СУЩНОСТИ ИЗОБРЕТЕНИЯ

Глоссарий терминов

[0017] Платежная Сеть - Система или сеть, используемая для перемещения денежных средств с помощью использования заменителей наличных денег. Платежные сети могут использовать множество различных протоколов и процедур для того, чтобы обрабатывать перемещение денежных средств для транзакций различных типов. Транзакции, которые могут выполняться с помощью платежной сети, могут включать в себя покупку товаров или услуг, покупки в кредит, дебетовые транзакции, переводы денежных средств, снятие денег со счета и т.д. Платежные сети могут быть сконфигурированы для выполнения транзакций при посредстве заменителей наличных денег, которые могут включать в себя платежные карты, аккредитивы, чеки, операционные счета и т.д. Примеры сетей или систем, сконфигурированных, чтобы действовать в качестве платежных сетей, включают таковые, управляемые компаниями MasterCard®, VISA®, Discover®, American Express®, PayPal® и т.д. Использование термина ʺплатежная сетьʺ здесь может относиться к платежной сети как объекту, и к физической платежной сети, например, оборудованию, аппаратным средствам и программному обеспечению, содержащему платежную сеть.

[0018] Операционный Счет - Финансовый счет, который может использоваться для обеспечения транзакций денежными средствами, такой как текущий счет, сберегательный счет, кредитный счет, виртуальный платежный счет и т.д. Операционный счет может быть ассоциирован с покупателем (клиентом), которым может быть любой подходящий тип объекта, ассоциированного с платежным счетом, который может включать в себя отдельное лицо, семью, компанию, корпорацию, орган государственной власти и т.д. В некоторых случаях, операционный счет может быть виртуальным, таким как счета, управляемые PayPal®, и т.д.

[0019] Контролируемый платежный номер - Контролируемые платежные номера могут быть платежными номерами, ассоциированными с платежным счетом, которые подчиняются одному или нескольким правилам. Во многих случаях, эти правила могут задаваться держателем кредитной карты, такие как расходные лимиты, лимиты на дни и/или времена транзакции, лимиты на торговые точи или изготовителей, лимиты на расходование или частоту транзакции и т.д. Контролируемые платежные номера могут предлагать владельцу счета возможность предоставления платежных карт в привязке к счетам других для использования, но при подчинении правилам, заданным держателем кредитной карты, таким как работодатель, распределяющий карты служащим, или родитель, распределяющий картам детям. Дополнительную подробность относительно контролируемых платежных номеров можно найти в патенте США № 6636833, выданном 21 октября 2003; патенте США № 7136835, выданном 14 ноября 2006; патенте США № 7571142, выданном 4 августа 2009; патенте США № 7567934, выданном 28 июля 2009; патенте США № 7593896, выданном 22 сентября 2009; заявке на патент США № 12/219952, поданной 30 июля 2008; заявке на патент США № 12/268063, поданной 10 ноября 2008; и заявке на патент США № 12/359971, поданной 26 января 2009; все из которых полностью включены в документ по ссылке.

Система для повторения обработки транзакций с контролируемыми платежными номерами

[0020] Фиг.1 иллюстрирует систему 100 для повторения обработки транзакции с контролируемыми платежными номерами с использованием двойных баз данных для сохранения подробных данных и элементов контроля счета и для обработки транзакций, связанной с этим.

[0021] В системе 100 покупатель 102 может владеть платежной картой 104. Платежная карта 104 может выпускаться эмитентом 106, который может быть любым финансовым учреждением, организованным для выпуска платежных карт покупателям на один или несколько операционных счетов, таким как банк-эмитент. Платежная карта 104, выданная покупателю 102, может подвергаться одному или нескольким элементам контроля, и, следовательно, может считаться являющейся контролируемым платежным номером (CPN).

[0022] Элементы контроля на платежной карте 104 могут задаваться непосредственно покупателем 102 или эмитентом 106. Например, эмитент 106 может задать элементы контроля на платежной карте 104 в виде части соглашения в установлении связанного операционного счета. В примерном варианте осуществления элементы контроля могут управляться и приводиться в исполнение платежной сетью 108, сконфигурированной для обработки платежных транзакций, обеспечиваемых денежными средствами при посредстве платежной карты 104. Элементы контроля могут задаваться покупателем 102 и/или эмитентом 106, предоставляющим свои запрошенные элементы контроля на платежную сеть 108, используя способы и системы, которые будут очевидными специалистам в соответствующей области техники.

[0023] Платежная сеть 108 может включать в себя сервер 110 обработки. Сервер 110 обработки, обсуждаемый более подробно ниже, может быть сконфигурирован для обработки платежных транзакций, где платежные карты 104, которые являются контролируемыми платежными картами, используются для обеспечения транзакции денежными средствами, именуемых здесь как ʺтранзакции с контролируемыми платежными номерамиʺ или ʺконтролируемые платежные транзакцииʺ. Покупатель 102 может использовать платежную карту 104, которая может иметь CPN, ограниченную одним или несколькими элементами контроля, зарегистрированными платежной сетью 108 и/или сервером 110 обработки, в торговой точке 112, чтобы обеспечить денежными средствами платежную транзакцию. Торговая точка 112 может считывать подробные данные карты в платежной карте 104, используя традиционные способы и системы, и может подавать (например, напрямую или через обслуживающий банк) запрос авторизации на платежную сеть 108 относительно контролируемой платежной транзакции.

[0024] Платежная сеть 108 может принимать запрос авторизации, который затем может обрабатываться сервером 110 обработки с использованием способов, обсужденных здесь. Сервер 110 обработки может сначала сделать попытку обработки платежной транзакции, используя первую базу данных, которая включает в себя подробные данные счета для платежной карты 104, такие как элементы контроля, заданные на платежной карте 104. Если обработка, использующая первую базу данных, является неуспешной, сервер 110 обработки может повторить обработку контролируемой платежной транзакции, используя вторую базу данных, обсуждаемую более подробно ниже. Сервер 110 обработки может быть сконфигурирован таким образом, что когда контролируемая платежная транзакция делает повторную попытку обработки, она может получить приоритет посредством сервера 110 обработки (например, такой как с помощью очередей или дополнительных блоков обработки, как обсуждено ниже), например, чтобы гарантировать успешную обработку во второй попытке. Сервер 110 обработки и/или платежная сеть 108 могут затем продолжить обработку контролируемой платежной транзакции, используя традиционные способы (например, применение правил от мошенничества, получение одобрения/отклонения от эмитента 106, и т.д.), как только элементы контроля счета были проверены и обработаны соответственно.

[0025] Путем обеспечения средства для повторного выполнения обработки контролируемой платежной транзакции после того, как первая попытка является неуспешной, например, из-за блокировки по истечению времени, сервер 110 обработки может добиться повышенной надежности обработки транзакции над традиционными платежными сетями 108, используя способы и системы, обсужденные здесь. В результате большее количество контролируемых платежных транзакций могут быть обработаны успешно, каковое может привести к более высокой удовлетворенности покупателя 102, торговой точки 112 и эмитента 106, а также к большему количеству успешно обработанных транзакций, повышая доход для платежной сети 108, эмитентов 106 и торговых точек 112 также.

Сервер обработки

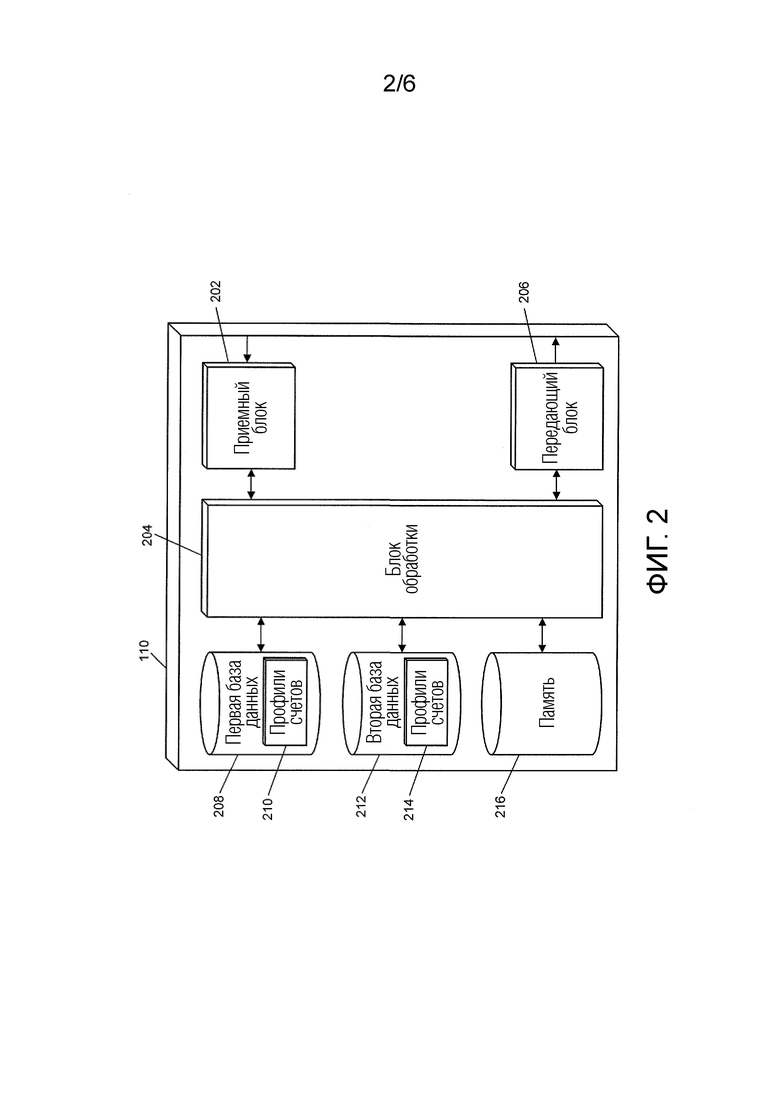

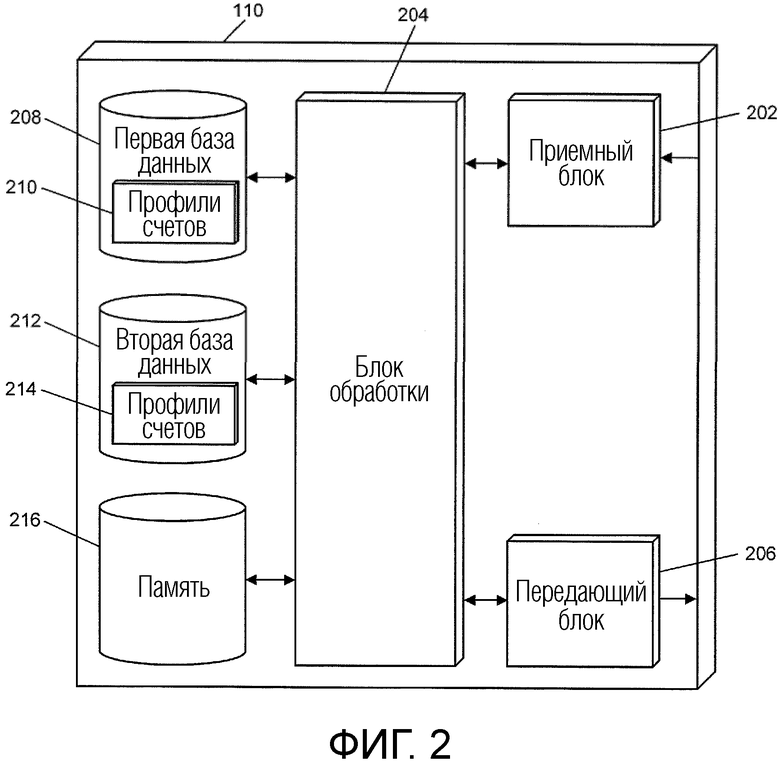

[0026] Фиг.2 иллюстрирует вариант осуществления сервера 110 обработки системы 100. Специалистам в соответствующей области техники будет очевидно, что вариант осуществления сервера 110 обработки, иллюстрируемый на Фиг.2, обеспечивается только как иллюстрация и, не может быть полным для всех возможных конфигураций сервера 110 обработки, подходящих для выполнения функций, как обсуждено здесь. Например, вычислительная система 600, иллюстрируемая на Фиг.6 и обсуждаемая более подробно ниже, может быть подходящей конфигурацией сервера 110 обработки.

[0027] Сервер 110 обработки может включать в себя приемный блок 202. Приемный блок 202 может быть сконфигурирован для приема данных поверх одной или нескольких сетей с помощью одного или нескольких сетевых протоколов. Приемный блок 202 может принимать подробные данные счета от эмитента 106 для одного или нескольких операционных счетов. Подробные данные счета могут включать в себя, по меньшей мере, номер операционного счета, ассоциированный с операционным счетом, который может использоваться в обработке платежных транзакций, обеспечиваемых денежными средствами по ассоциированному операционному счету. Приемный блок 202 также может быть сконфигурирован для приема запросов контролируемого платежного номера и одного или нескольких элементов контроля счета от эмитента 106 или покупателя 102, ассоциированного с операционным счетом. Запросы контролируемого платежного номера могут включать в себя, по меньшей мере, идентификатор счета, ассоциированный с операционным счетом, для которого запрашивается контролируемый платежный номер.

[0028] Сервер 110 обработки может включать в себя первую базу 208 данных. Первая база 208 данных может быть сконфигурирована для хранения множества профилей 210 счетов. Каждый профиль 210 счета может включать в себя данные, связанные с операционным счетом, включая, по меньшей мере, номер операционного счета, ассоциированный со связанным операционным счетом. В некоторых случаях, профиль 210 счета к тому же может включать в себя идентификатор счета. Идентификатор счета может иметь уникальное значение, подходящее для идентификации профиля 210 счета, и может быть непосредственно операционным номером счета или другим подходящим значением, таким как идентификационный номер, имя пользователя, адрес электронной почты и т.д.

[0029] Сервер 110 обработки может дополнительно включать в себя блок 204 обработки. Блок 204 обработки может быть сконфигурирован для выполнения функций сервера 110 обработки, обсужденного здесь, как будет очевидно специалистам в соответствующей области техники. Когда запрос контролируемого платежного номера принимается приемным блоком 202, блок 204 обработки может идентифицировать профиль 210 счета в первой базе 208 данных, ассоциированный с запросом контролируемого платежного номера, например, путем использования идентификатора счета, включенного в него. Блок 204 обработки может затем идентифицировать подлежащий выдаче покупателю 102 контролируемый платежный номер (CPN), который подчиняется одному или нескольким элементам контроля счета, включенным в принятый запрос контролируемого платежного номера. Блок 204 обработки может обновить профиль 210 счета, чтобы включить идентифицированный CPN и ассоциированные с ним один или несколько элементов контроля счета. В некоторых вариантах осуществления каждый профиль 210 счета может быть ассоциирован с одним CPN. В других вариантах осуществления каждый профиль 210 счета может быть ассоциирован с одним операционным счетом, и может включать в себя данные, связанные с множеством CPN, которые ассоциированы с одним операционным счетом.

[0030] Сервер 110 обработки также может включать в себя передающий блок 206. Передающий блок 206 может быть сконфигурирован для передачи данных поверх одной или нескольких сетей с помощью одного или нескольких сетевых протоколов. Передающий блок 206 может передавать идентифицированный CPN покупателю 102 или эмитенту 106 для использования. CPN может передаваться в виде виртуальной платежной карты 104 (например, на вычислительное устройство, ассоциированное с покупателем 102), или может передаваться в форме физической платежной карты 104, которую выдают покупателю 102, используя традиционные способы и системы. Идентификация и/или генерации номеров CPN и выдача ассоциированных с ними платежных карт покупателю 102 будут очевидны специалистам в соответствующей области техники.

[0031] Приемный блок 202 может быть дополнительно сконфигурирован для приема запросов авторизации относительно контролируемых платежных транзакций. Запросы авторизации могут включать в себя данные транзакции, такие как сумма операции, время и/или дата операции, географическое местоположение, данные о товаре, данные торговой точки, данные места продажи, данные предложения, данные о лояльности и т.д., и также могут включать в себя CPN, ассоциированный с платежной картой 104, используемой для обеспечения контролируемой платежной транзакции денежными средствами. Блок 204 обработки может быть сконфигурирован для идентификации профиля 210 счета в первой базе 208 данных, который включает в себя CPN, и затем может идентифицировать, должна ли платежная транзакция быть одобрена или отклонена, на основе одного или нескольких элементов контроля счета, ассоциированных с CPN.

[0032] Например, если элементом контроля счета является лимит полных расходов для ассоциированного CPN в течение предопределенного промежутка времени, блок 204 обработки может определять, приведет ли контролируемая платежная транзакция к превышающим лимит расходам для CPN. Если лимит будет превышен, то блок 204 обработки может отклонить платежную транзакцию. Отклонение платежной транзакции может включать в себя передачу посредством передающего блока 206 ответа на запрос авторизации, указывающего отклонение платежной транзакции, на торговую точку 112 (например, через обслуживающий банк). В некоторых случаях, запрос авторизации может пересылаться эмитенту 106, как в ходе традиционной обработки платежных транзакций, с рекомендацией отклонить платежную транзакцию по причине контроля превышенного счета. Если лимит не превышен, то запрос авторизации может пересылаться эмитенту 106 и/или в противном случае обрабатываться как традиционная платежная транзакция. Если платежная транзакция успешно одобрена и обработана, то блок 204 обработки может обновить данные, сохраняемые в профиле 210 счета соответственно, с тем, чтобы отразить увеличенные расходы для рассмотрения элементом контроля счета в будущих транзакциях.

[0033] В некоторых случаях, обработка элементов контроля счета блоком 204 обработки может потерпеть неудачу, например, из-за блокировки по времени вследствие отказа аппаратных средств, чрезмерных значений времени считывания данных, и т.д. В таких случаях сервер 110 обработки может включать в себя вторую базу 212 данных для использования в повторении обработки контролируемой платежной транзакции. Вторая база 212 данных может включать в себя множество профилей 214 счетов, каждый из которых может непосредственно соответствовать профилям 210 счетов, сохраненным в первой базе 208 данных. В некоторых вариантах осуществления вторая база 212 данных может быть базой данных «только для чтения» и может использоваться в качестве резервного хранилища профилей 210 счетов, сохраняемых в первой базе 208 данных, чтобы использоваться в случаях, где обработка повторяется.

[0034] Если является неуспешной обработка элементов контроля счета для контролируемой платежной транзакции при использовании первой базы 208 данных, блок 204 обработки может быть сконфигурирован, чтобы повторять обработку элементов контроля счета, используя вторую базу 212 данных. В некоторых вариантах осуществления сервер 110 обработки может включать в себя второй блок обработки. В таком варианте осуществления второй блок обработки может обрабатывать элементы контроля счета, используя вторую базу 212 данных, вместо первого блока 204 обработки. Как только элементы контроля счета были обработаны, блок 204 обработки (или второй блок обработки, если применимо) может продолжить традиционную обработку контролируемой платежной транзакции соответственно. В случаях, где обработка повторного выполнения является успешной, и транзакция одобрена и обработана, соответствующий профиль 210 счета в первой базе 208 данных может быть обновлен соответственно.

[0035] В некоторых вариантах осуществления профили счетов 214 во второй базе 212 данных могут обновляться в тот же момент времени, когда обновляется соответствующий профиль 210 счета в первой базе 208 данных после обработки контролируемой платежной транзакции. В других вариантах осуществления данные, включенные во вторую базу 212 данных, могут обновляться с заранее заданными интервалами, например, ежечасно, ежедневно и т.д. В некоторых случаях, вторая база 212 данных может обновляться время от времени на основе обрабатывающей способности сервера 110 обработки, например, в течение времени, когда число обрабатываемых платежных транзакций ниже предопределенного порогового значения.

[0036] В некоторых вариантах осуществления сервер 110 обработки может использовать очереди обработки транзакций. Сервер 110 обработки может включать в себя очередь обработки транзакций, например, сохраняемую в памяти 216, которая может сохранять запросы авторизации для платежных транзакций, подлежащих обработке блоком 204 обработки. Очередь может быть спроектирована таким образом, что платежные транзакции обрабатываются в порядке, в котором они принимаются. В случаях, где обработка элементов контроля счета для контролируемой платежной транзакции является неуспешной, блок 204 обработки может быть сконфигурирован с возможностью возврата запроса авторизации для транзакции на вершину очереди обработки транзакций для немедленной обработки с использованием второй базы 212 данных, чтобы содействовать гарантированию, что контролируемая платежная транзакция может быть обработана в заданное время.

[0037] В некоторых вариантах осуществления сервер 110 обработки может включать в себя две очереди обработки транзакций. Первая очередь обработки транзакций может использоваться для транзакций, обрабатываемых первый раз, и вторая очередь обработки транзакций может использоваться для контролируемых платежных транзакций, где обработка элементов контроля счета является повторно выполняемой. В таком варианте осуществления блок 204 обработки может быть сконфигурирован для обработки транзакций из второй очереди обработки транзакций до других транзакций. В вариантах осуществления, где сервер 110 обработки включает в себя два или большее количество блоков обработки, дополнительные блоки обработки могут быть сконфигурированы для обработки элементов контроля счета для транзакций из второй очереди обработки транзакций, чтобы гарантировать, что контролируемые платежные транзакции обрабатываются до истечения времени.

[0038] Сервер 110 обработки может также включать в себя память 216. Память 216 может быть сконфигурирована для хранения данных, подходящих для выполнения функций сервера 110 обработки, обсужденного здесь. Например, память 216 может быть сконфигурирована для хранения правил и/или алгоритмов для генерирования и идентификации номеров CPN, для вычисления значений элементов контроля счета, для применения элементов контроля счета к операционному счету и платежной транзакции, для управления очередями обработки транзакций и для традиционной обработки платежных транзакций, например, количественного оценивания мошенничества и т.д. Дополнительные данные, которые могут храниться в памяти 216, будут очевидны специалистам в соответствующей области техники.

[0039] Специалистам в соответствующей области техники будет очевидно, что сервер 102 обработки может включать в себя дополнительные и/или альтернативные компоненты по отношению к компонентам, иллюстрируемым на Фиг.2 и обсуждаемым здесь, и что компоненты, иллюстрируемые на Фиг.2, могут быть дополнительно сконфигурированы для выполнения добавочных функций. Например, компоненты сервера 102 обработки могут быть дополнительно сконфигурированы для выполнения добавочных функций, необходимых для обработки платежных транзакций, таких как прием и передача запросов авторизации и ответов на эмитент 106 и от такового, обработка и применение правил (выявления) мошенничества, и т.д.

Повтор обработки контролируемых платежных транзакций

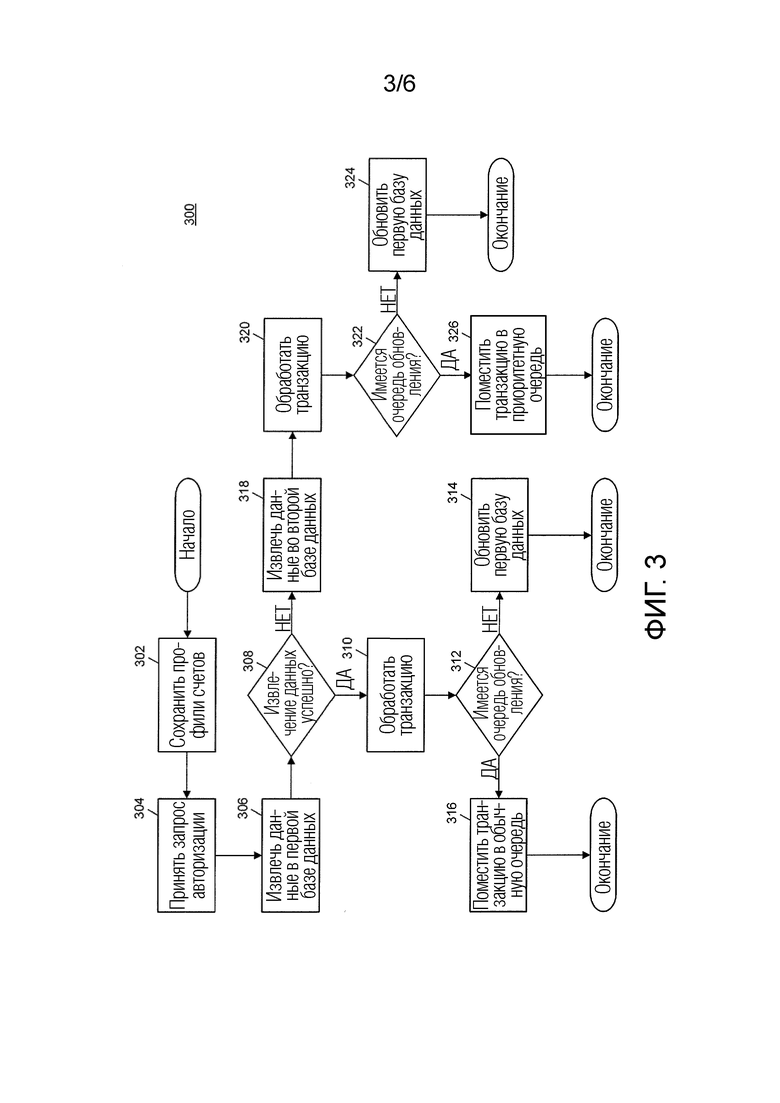

[0040] Фиг.3 иллюстрирует процесс 300 для повторного выполнения обработки элементов контроля счета для контролируемых платежных транзакций с использованием сервера 110 обработки системы 100 по Фиг.1.

[0041] На этапе 302 профили 210 и 214 счетов могут сохраняться в первой базе 208 данных и второй базе 212 данных, соответственно, сервера 110 обработки. Профили 210 и 214 счетов могут включать в себя данные, связанные с операционным счетом, включая, по меньшей мере, идентификатор счета, ассоциированный с CPN, и один или несколько элементов контроля счета. На этапе 304 приемный блок 202 сервера 110 обработки может принимать запрос авторизации платежной транзакции. Запрос авторизации может включать в себя, по меньшей мере, специальный идентификатор счета, ассоциированный с CPN, используемый для обеспечения денежными средствами платежной транзакции.

[0042] На этапе 306 блок 204 обработки может делать попытку извлечения данных из соответствующего профиля 210 счета в первой базе 208 данных. Соответствующий профиль 210 счета может быть профилем 210 счета, который включает в себя идентификатор счета, включенный в принятый запрос авторизации. На этапе 308 блок 204 обработки может определять, было ли извлечение данных успешным. Если извлечение данных было успешным, например, если данные были получены из профиля 210 счета в рамках предопределенного промежутка времени (например, извлечение без превышения времени), то на этапе 310 блок 204 обработки может обрабатывать платежную транзакцию, каковое может включать в себя проверку элементов контроля счета, пересылку запроса авторизации эмитенту, прием и пересылку ответа на запрос авторизации и т.д.

[0043] На этапе 312 блок 204 обработки может определять, имеется ли очередь обновления, чтобы обновить данные в профиле 210 счета в первой базе 208 данных, которая использовалась в контролируемой платежной транзакции. Если нет очереди обновления, то на этапе 314 блок 204 обработки может напрямую обновить профиль 210 счета. Обновление профиля 210 счета может включать в себя обновление одного или нескольких значений, ассоциированных с элементами контроля счета, например, обновление суммы расходов в контролируемой категории, и т.д. Управление элементами контроля счета в профиле 210 счета, следующее после обработки платежной транзакции, обеспечиваемой денежными средствами по ассоциированному операционному счету, будет очевидным специалистам в соответствующей области техники. Если имеется очередь для обновления первой базы 208 данных, то на этапе 316 транзакция (например, запрос авторизации, запрос авторизации, данные транзакции и т.д.) может быть помещена в обычную очередь для обработки.

[0044] Если на этапе 308 извлечение данных из первой базы 208 данных было неуспешным, то процесс 300 может перейти на этап 318. На этапе 318 блок 204 обработки или второй блок обработки, действующий вместо блока 204 обработки, может извлекать данные из соответствующего профиля 214 счета во второй базе 212 данных. На этапе 320 транзакция может быть обработана, каковое может включать в себя обработку элементов контроля счета и добавочные функции для обработки платежной транзакции, что будет очевидно специалистам в соответствующей области техники.

[0045] Как только транзакция была обработана, на этапе 322, блок 204 обработки (например, или второй блок обработки) может определять, имеется ли очередь обновления для того, чтобы обновить базы данных. Если нет очереди обновления, то на этапе 324 блок 204 обработки или второй блок обработки могут обновить соответствующий профиль 210 счета в первой базе 208 данных, чтобы отразить обработку контролируемой платежной транзакции. В некоторых случаях, этап 324 может включать в себя обновление профиля 214 счета во второй базе 212 данных также. Если имеется очередь обновления, то на этапе 326 транзакция может быть сохранена в приоритетной очереди, которая может использоваться вместо обычной очереди для транзакций, обработанных с использованием второй базы 212 данных. В вариантах осуществления, где сервер 110 обработки может иметь единственную очередь, этап 326 может включать в себя размещение транзакции на вершине очереди.

Обработка очереди контролируемых платежных транзакций

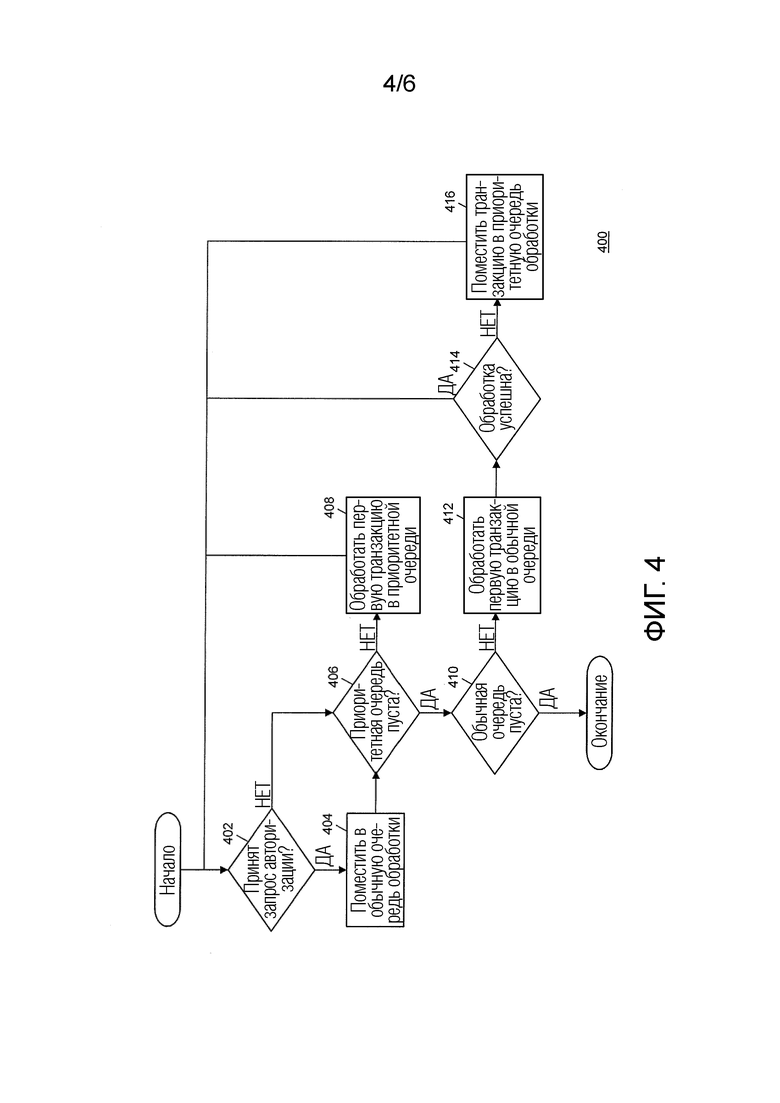

[0046] Фиг.4 иллюстрирует процесс 400 для обработки контролируемых платежных транзакций, где используются две очереди обработки транзакций, чтобы управлять первой обработкой и обработкой повторного выполнения контролируемых платежных транзакций.

[0047] На этапе 402 блок 204 обработки сервера 110 обработки может определять, принял ли приемный блок 202 запрос авторизации платежной транзакции. Если запрос авторизации был принят, то на этапе 404 запрос авторизации может быть помещен в обычную очередь обработки после каких-либо запросов авторизации, уже находящихся в обычной очереди обработки. Как только запрос был помещен в очередь, или если не был принят какой-либо новый запрос авторизации, то на этапе 406 блок 204 обработки может определять, является ли пустой приоритетная очередь транзакций.

[0048] Если приоритетная очередь транзакций не является пустой, то блок 204 обработки (например, или второй блок обработки) может обрабатывать первую транзакцию в приоритетной очереди транзакций. Обработка первой транзакции может включать в себя, по меньшей мере, обработку элементов контроля счета для контролируемой платежной транзакции. Как только транзакция была обработана, тогда процесс 400 может возвращаться на этап 402, чтобы проверять наличие нового запроса авторизации и продолжать обработку.

[0049] Если на этапе 406 обнаруживают, что приоритетная очередь транзакций является пустой, то на этапе 410 блок 204 обработки может выяснять, является ли пустой обычная очередь транзакций. Если обычная очередь транзакций является пустой, процесс 400 может быть завершен, или может возвращаться на этап 402 и ожидать нового запроса авторизации. Если обычная очередь транзакций не является пустой, то на этапе 412 блок 204 обработки может сделать попытку обработки элементов контроля счета для первой транзакции в обычной очереди обработки. На этапе 414 блок 204 обработки может определять, была ли обработка элементов контроля счета для транзакции выполнена успешно (например, не заблокирована по времени). Если элементы контроля счета для контролируемой платежной транзакции были обработаны успешно, то процесс 400 может возвращаться на этап 402, чтобы проверять наличие нового запроса авторизации и продолжать обработку. Если обработка элементов контроля счета была неуспешной, то на этапе 416 транзакция может быть помещена в приоритетную очередь транзакций, чтобы повторить обработку элементов контроля счета для этой контролируемой платежной транзакции.

[0050] Специалистам в соответствующей области техники будет очевидно, что процесс 400, иллюстрируемый на Фиг.4 и описанный здесь, может использоваться в отношении обработки элементов контроля счета для контролируемых платежных транзакций, но может кроме того использоваться для полной обработки контролируемых платежных транзакций также. Альтернативно, процесс 400 может использоваться только для обработки элементов контроля счета для платежных транзакций, и отдельный процесс 400 и отдельные очереди обработки могут использоваться для традиционной обработки платежных транзакций, как только были обработаны элементы контроля счета. Дополнительные конфигурации сервера 110 обработки для обработки элементов контроля счета и платежных транзакций с использованием способов и систем, обсужденные здесь, будут очевидны специалистам в соответствующей области техники.

Примерный способ для повторения обработки транзакций с контролируемыми платежными номерами

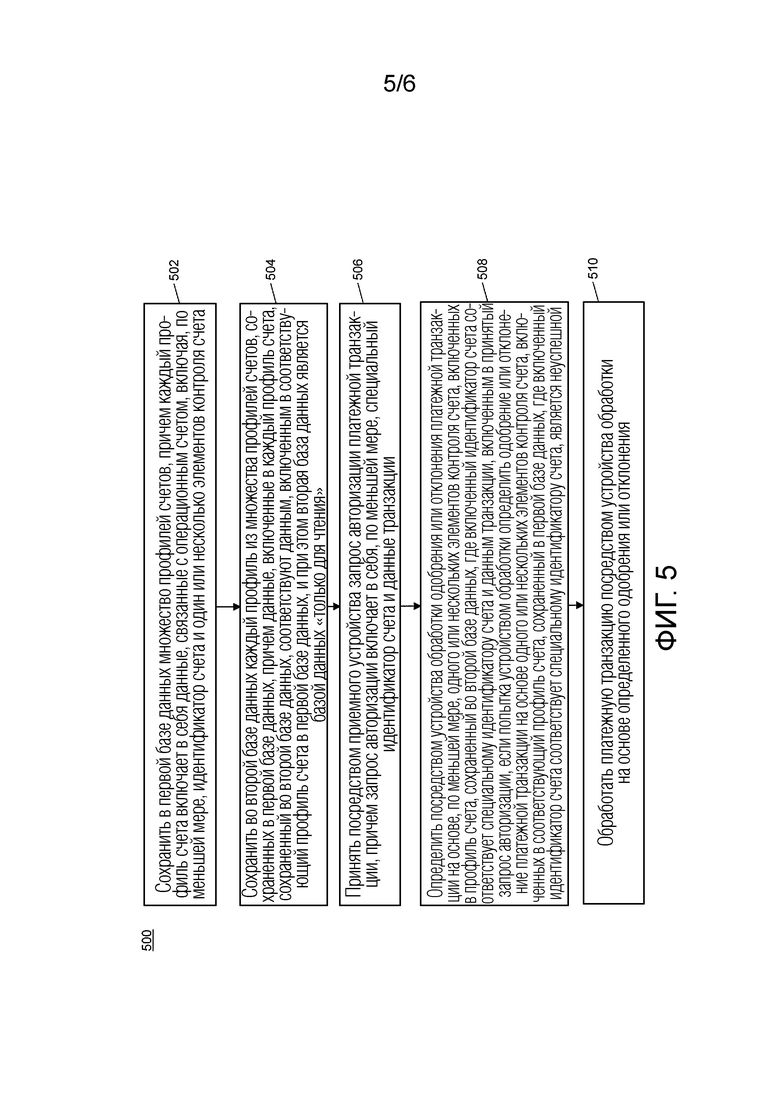

[0051] Фиг.5 иллюстрирует способ 500 для повторения обработки элементов контроля счета для транзакций с контролируемыми платежными номерами в случаях, где первая попытка обработки является неуспешной.

[0052] На этапе 502 множество профилей счетов (например, профили 210 счетов) могут сохраняться в первой базе данных (например, первой базе 208 данных), причем каждый профиль 210 счета включает в себя данные, связанные с операционным счетом, включая, по меньшей мере, идентификатор счета и один или несколько элементов контроля счета. На этапе 504 каждый профиль из множества профилей 210 счетов, сохраненных в первой базе 208 данных, может быть сохранен во второй базе данных (например, второй базе 212 данных), причем данные, включенные в каждый профиль счета (например, профиль 214 счета), сохраненный во второй базе 212 данных, соответствуют данным, включенным в соответствующий профиль 210 счета в первой базе 208 данных, и при этом вторая база 212 данных может быть базой данных «только для чтения». На этапе 506 запрос авторизации платежной транзакции может быть принят приемным устройством (например, приемным блоком 202), причем запрос авторизации включает в себя, по меньшей мере, специальный идентификатор счета и данные транзакции.

[0053] На этапе 508 устройство обработки (например, блок 204 обработки) может определять одобрение или отклонение платежной транзакции на основе, по меньшей мере, одного или нескольких элементов контроля счета, включенных в профиль 214 счета, сохраненный во второй базе 212 данных, где включенный идентификатор счета соответствует специальному идентификатору счета и данным транзакции, включенным в принятый запрос авторизации, если попытка, устройством 204 обработки, определить одобрение или отклонение платежной транзакции на основе одного или нескольких элементов контроля счета, включенных в соответствующий профиль 210 счета, сохраненный в первой базе 208 данных, где включенный идентификатор счета соответствует специальному идентификатору счета, является неуспешной. В одном варианте осуществления, попытка определить одобрение или отклонение платежной транзакции является неуспешной, если устройство 204 обработки является неспособным определить одобрение или отклонение платежной транзакции в рамках предопределенного времени.

[0054] На этапе 510 платежная транзакция может обрабатываться устройством 204 обработки на основе определенного одобрения или отклонения. В некоторых вариантах осуществления, обработка платежной транзакции включает в себя передачу, передающим устройством (например, передающим блоком 206), (i) ответа на запрос авторизации, указывающего отклонение транзакции в качестве ответа на принятый запрос авторизации, если платежную транзакцию определяют подлежащей отклонению, или (ii) запроса авторизации к финансовому учреждению (например, эмитенту 106), ассоциированному с операционным счетом, связанным с профилем 214 счета, где включенный идентификатор счета соответствует специальному идентификатору счета, если платежную транзакцию определяют подлежащей одобрению.

[0055] В одном варианте осуществления способ 500 может дополнительно включать в себя обновление, в первой базе 208 данных, данных, включенных в профиль 210 счета, где включенный идентификатор счета соответствует специальному идентификатору счета, на основе данных транзакций, включенных в принятый запрос авторизации. В дополнительном варианте осуществления данные, включенные в профиль 210 счета, могут быть обновлены, если платежную транзакцию определяют подлежащей одобрению.

[0056] В некоторых вариантах осуществления способ 500 может дополнительно включать в себя: сохранение в памяти (например, памяти 216) очереди обработки транзакций, причем очередь обработки транзакций включает в себя один или несколько ожидающих запросов авторизации, для которых требуется обработка, и определение, связанное с каждым запросов из одного или нескольких ожидающих запросов авторизации. В дополнительном варианте осуществления, обработка платежной транзакции может включать в себя сохранение, в памяти 216, принятого запроса авторизации и соответствующего определения одобрения или отклонения на вершине очереди обработки транзакций. В другом дополнительном варианте осуществления способ 500 может еще дополнительно включать в себя обновление для каждого запроса авторизации, включенного в сохраненную очередь обработки транзакций, данных, включенных в профиль 210 счета в первой базе 208 данных, где включенный идентификатор счета соответствует идентификатору счета, включенному в соответственный запрос авторизации, на основе данных транзакций, включенных в соответственный запрос авторизации.

[0057] В другом дополнительном варианте осуществления способ 500 может еще дополнительно включать в себя сохранение, в памяти 216, приоритетной очереди транзакций, причем приоритетная очередь транзакций сконфигурирована для сохранения ожидающих запросов авторизации, для которых требуется обработка, и определения, ассоциированного с каждым соответственным ожидающим запросом авторизации, и при этом устройство 204 обработки сконфигурировано для обработки ожидающих запросов авторизации, сохраненных в приоритетной очереди транзакций, до обработки ожидающих запросов авторизации, сохраненных в очереди обработки транзакций. В еще дополнительном варианте осуществления обработка платежной транзакции может включать в себя сохранение, в памяти 216, принятого запроса авторизации и соответствующего определения одобрения или отклонения в приоритетной очереди обработки транзакций.

Архитектура вычислительной системы

[0058] Фиг.6 иллюстрирует вычислительную систему 600, в которой варианты осуществления настоящего раскрытия или его части, могут быть реализованы в виде читаемого компьютером кода. Например, сервер 110 обработки по Фиг.1 может быть реализован в вычислительной системе 600 с использованием аппаратных средств, программного обеспечения, микропрограммного обеспечения, долговременного читаемого компьютером носителя с сохраненными на нем инструкциями или комбинаций такового, и может быть реализован в одной или нескольких вычислительных системах, или других системах обработки. Аппаратные средства, программное обеспечение или любая их комбинация могут реализовывать блоки и компоненты, используемые для реализации способов по Фиг. 3-5.

[0059] Если используется программируемая логика, такая логика может исполняться на коммерчески доступной платформе обработки или специализированном устройстве. Средний специалист в данной области техники может оценить, что варианты осуществления раскрытого объекта изобретения могут быть на практике реализованы с помощью различных конфигураций вычислительной системы, включая многоядерные многопроцессорные системы, миникомпьютеры, большие ЭВМ, связанные или объединенные в кластеры с распределенными функциями компьютеры, а также «вездесущие» или миниатюрные компьютеры, которые могут быть встроенными фактически в любое устройство. Например, по меньшей мере, могут использоваться одно устройство процессора и память, чтобы реализовать вышеописанные варианты осуществления.

[0060] Блок или устройство процессора, как обсуждено здесь, может быть одиночным процессором, множеством процессоров или комбинациями этого. Устройство процессора может иметь одно или несколько процессорных "ядер". Термины ʺноситель компьютерной программыʺ, ʺдолговременный читаемый компьютером носительʺ и ʺприменимый для компьютера носительʺ, как обсуждено здесь, используются для ссылки обобщенно на материальные носители, такие как съемное запоминающее устройство 618, съемное запоминающее устройство 622 и жесткий диск, установленный в накопителе на жестких дисках 612.

[0061] Различные варианты осуществления настоящего раскрытия описаны в терминах этой примерной вычислительной системы 600. После прочтения этого описания специалисту в соответствующей области техники станет ясно, каким образом реализовать настоящее раскрытие, используя другие вычислительные системы и/или архитектуры вычислительных систем. Хотя операции могут описываться как последовательный процесс, некоторые из операций могут фактически выполняться параллельно, одновременно и/или в распределенной среде, и с помощью программного кода, хранимого локально или удаленно для доступа одно- или много-процессорными вычислительными машинами. Кроме того, в некоторых вариантах осуществления порядок следования операций может переставляться без выхода за рамки существа раскрытого объекта изобретения.

[0062] Устройство 604 процессора может быть специализированным или универсальным устройством процессора. Устройство 604 процессора может быть подключено к инфраструктуре 606 связи, такой как шина, очередь сообщений, сеть, многоядерная схема передачи сообщений и т.д. Сеть может быть любой сетью, подходящей для выполнения функций, как раскрыто здесь, и может включать в себя локальную сеть (LAN), глобальную сеть (WAN), беспроводную сеть (например, WiFi), сеть мобильной связи, спутниковую сеть связи, сеть Интернет, волоконно-оптическую, с коаксиальным кабелем, инфракрасную, радиочастотную (RF) сеть или любую комбинацию этого. Другие подходящие типы и конфигурации сетей будут очевидны специалистам в соответствующей области техники. Вычислительная система 600 может также включать в себя основную память 608 (например, оперативную память, постоянную память и т.д.) и может также включать в себя вторичную память 610. Вторичная память 610 может включать в себя накопитель 612 на жестком диске и накопитель 614 на съемном запоминающем устройстве, такой как накопитель на гибком диске, накопитель на магнитной ленте, накопитель на оптическом диске, флэш-память и т.д.

[0063] Накопитель 614 на съемном запоминающем устройстве может осуществлять считывание из съемного запоминающего устройства 618 и/или запись на него известным образом. Съемное запоминающее устройство 618 может включать в себя съемные носители данных, которые могут считываться накопителем 614 на съемном запоминающем устройстве и записываться таковым. Например, если накопитель 614 на съемном запоминающем устройстве является накопителем на гибком диске или портом с интерфейсом универсальной последовательной шины, съемное запоминающее устройство 618 может быть дискетой или портативным флэш-накопителем, соответственно. В одном варианте осуществления съемное запоминающее устройство 618 может быть долговременным читаемым компьютером носителем записи.

[0064] В некоторых вариантах осуществления вторичная память 610 может включать в себя альтернативное средство, чтобы позволять загрузку компьютерных программ или других инструкций в вычислительную систему 600, например, съемное запоминающее устройство 622 и интерфейс 620. Примеры таких средств могут включать в себя картридж с программами и интерфейс картриджа (например, как встречается в видеоигровых системах), съемную микросхему памяти (например, EEPROM, PROM, и т.д.) и связанное с ней гнездо, и другие съемные запоминающие устройства 622 и интерфейсы 620, как будет очевидно специалистам в соответствующей области техники.

[0065] Данные, хранимые в вычислительной системе 600 (например, в основной памяти 608 и/или вторичной памяти 610), могут сохраняться на любом типе подходящего читаемого компьютером носителя, таком как оптическое запоминающее устройство (например, компакт-диск, цифровой универсальный диск, диск по технологии blu-ray, и т.д.) или запоминающее устройство на магнитной ленте (например, накопитель на жестком диске). Данные могут быть сконфигурированы в любом типе подходящей конфигурации базы данных, такой как реляционная база данных, база данных с поддержкой структурированного языка запросов (SQL), распределенная база данных, объектная база данных, и т.д. Подходящие конфигурации и типы запоминающих устройств будут очевидны специалистам в соответствующей области техники.

[0066] Вычислительная система 600 может также включать в себя интерфейс 624 связи. Интерфейс 624 связи может быть сконфигурирован, чтобы позволять передачу программного обеспечения и данных между вычислительной системой 600 и внешними устройствами. Примерный интерфейс 624 связи может включать в себя модем, сетевой интерфейс (например, карту Ethernet), порт связи, разъем и карту PCMCIA и т.д. Программное обеспечение и данные, передаваемые через интерфейс 624 связи, могут иметь форму сигналов, которые могут быть электронными, электромагнитными, оптическими или другими сигналами, как будет очевидно специалистам в соответствующей области техники. Сигналы могут проходить по каналу 626 связи, который может быть сконфигурирован для несения сигналов и может быть реализован с использованием провода, кабеля, волоконной оптики, телефонной линии, сотовой телефонной линии связи, радиочастотной линии связи и т.д.

[0067] Вычислительная система 600 может дополнительно включать в себя интерфейс 602 устройства отображения. Интерфейс 602 устройства отображения может быть сконфигурирован, чтобы позволять передачу данных между вычислительной системой 600 и внешним устройством 630 отображения. Примерный интерфейс 602 устройства отображения может включать в себя интерфейс мультимедиа высокой четкости (HDMI), цифровой видеоинтерфейс (DVI), интерфейс видеографической матрицы (VGA) и т.д. Устройство 630 отображения может быть любым подходящим типом дисплея для отображения данных, передаваемых через интерфейс 602 устройства отображения вычислительной системы 600, включая дисплей с электронно-лучевой трубкой (CRT), жидкокристаллический дисплей (LCD), дисплей на светодиодах (LED), емкостной сенсорный дисплей, дисплей на тонкопленочных транзисторах (TFT) и т.д.

[0068] Носитель компьютерной программы и применимый для компьютера носитель могут относиться к запоминающим устройствам, таким как основная память 608 и вторичная память 610, которая может быть памятью на полупроводниках (например, динамическая оперативная память (DRAM), и т.д.). Эти компьютерные программные продукты могут быть средством для предоставления программного обеспечения на вычислительную систему 600. Компьютерные программы (например, логика компьютерного управления) могут сохраняться в основной памяти 608 и/или вторичной памяти 610. Компьютерные программы также могут приниматься через интерфейс 624 связи. Такие компьютерные программы, при исполнении, могут давать возможность вычислительной системе 600 реализовывать настоящие способы, как обсуждено в документе. В частности компьютерные программы, при исполнении, могут давать возможность устройству 604 процессора реализовывать способы, иллюстрируемые на фигурах Фиг.3-5, как обсуждено здесь. Соответственно, такие компьютерные программы могут представлять контроллеры вычислительной системы 600. В случае если настоящее раскрытие реализуют, используя программное обеспечение, то программное обеспечение может сохраняться в компьютерном программном продукте и загружаться в вычислительную систему 600 с использованием накопителя 614 на съемном запоминающем устройстве, интерфейса 620 и накопителя 612 на жестком диске, или интерфейса 624 связи.

[0069] Методики, соответствующие настоящему раскрытию, обеспечивают, среди других признаков, системы и способы для повторного выполнения обработки контролируемых платежных транзакций. Хотя различные примеры осуществления раскрытой системы и способа были описаны выше, следует понять, что они были представлены лишь с целями примера, не ограничений. Это не является исчерпывающим и не ограничивает раскрытие точной раскрытой формой. Модификации и изменения являются возможными в свете вышеупомянутых идей или могут быть получены из практического осуществления раскрытия, без выхода за рамки охвата или объема.

Изобретение относится к способу и системе для повторения обработки транзакций с контролируемыми платежными номерами. Технический результат заключается в автоматизации обработки транзакций. В способе сохраняют в первой базе данных множество профилей счетов, сохраняют во второй базе данных каждый профиль из множества профилей счетов, сохраненных в первой базе данных, при этом вторая база данных является базой данных «только для чтения», принимают запрос авторизации платежной транзакции, включающий в себя специальный идентификатор счета, ассоциированный с контролируемым платежным номером, и данные транзакции, определяют одобрение или отклонение платежной транзакции на основе профиля счета, сохраненного во второй базе данных, если попытка определить одобрение или отклонение платежной транзакции на основе соответствующего профиля счета, сохраненного в первой базе данных, является неуспешной, и обрабатывают платежную транзакцию на основе определенного одобрения или отклонения. 2 н. и 20 з.п. ф-лы, 6 ил.

1. Способ повторения обработки транзакций с контролируемыми платежными номерами, содержащий этапы, на которых:

сохраняют в первой базе данных множество профилей счетов, причем каждый профиль счета включает в себя данные, связанные с операционным счетом, включая, по меньшей мере, идентификатор счета и один или несколько элементов контроля счета;

сохраняют во второй базе данных каждый профиль из множества профилей счетов, сохраненных в первой базе данных, причем данные, включенные в каждый профиль счета, сохраненный во второй базе данных, соответствуют данным, включенным в соответствующий профиль счета в первой базе данных, и при этом вторая база данных является базой данных «только для чтения»;

принимают, посредством приемного устройства, запрос авторизации платежной транзакции, причем запрос авторизации включает в себя, по меньшей мере, специальный идентификатор счета, ассоциированный с контролируемым платежным номером, используемым для обеспечения денежными средствами платежной транзакции, и данные транзакции;

определяют, посредством устройства обработки, одобрение или отклонение платежной транзакции на основе по меньшей мере одного или нескольких элементов контроля счета, включенных в профиль счета, сохраненный во второй базе данных, где включенный идентификатор счета соответствует специальному идентификатору счета и данным транзакции, включенным в принятый запрос авторизации, если попытка со стороны устройства обработки определить одобрение или отклонение платежной транзакции на основе одного или нескольких элементов контроля счета, включенных в соответствующий профиль счета, сохраненный в первой базе данных, где включенный идентификатор счета соответствует специальному идентификатору счета, является неуспешной; и

обрабатывают, посредством устройства обработки, платежную транзакцию на основе упомянутого определенного одобрения или отклонения.

2. Способ по п.1, в котором обработка платежной транзакции включает в себя передачу передающим устройством (i) ответа на запрос авторизации, указывающего отклонение транзакции в качестве ответа на принятый запрос авторизации, если платежную транзакцию определяют подлежащей отклонению, или (ii) запроса авторизации к финансовому учреждению, ассоциированному с операционным счетом, связанным с профилем счета, где включенный идентификатор счета соответствует специальному идентификатору счета, если платежную транзакцию определяют подлежащей одобрению.

3. Способ по п.1, дополнительно содержащий этап, на котором обновляют в первой базе данных данные, включенные в профиль счета, где включенный идентификатор счета соответствует специальному идентификатору счета, на основе данных транзакций, включенных в принятый запрос авторизации.

4. Способ по п.3, в котором данные, включенные в профиль счета, обновляются, если платежную транзакцию определяют подлежащей одобрению.

5. Способ по п.1, дополнительно содержащий этапы, на которых сохраняют в памяти очередь обработки транзакций, причем очередь обработки транзакций включает в себя один или несколько ожидающих запросов авторизации, для которых требуется обработка, и определение, связанное с каждым из одного или нескольких ожидающих запросов авторизации.

6. Способ по п.5, в котором обработка платежной транзакции включает в себя сохранение, в памяти, принятого запроса авторизации и соответствующего определения одобрения или отклонения на вершине очереди обработки транзакций.

7. Способ по п.5, дополнительно содержащий этап, на котором обновляют, для каждого запроса авторизации, включенного в сохраненную очередь обработки транзакций, данные, включенные в профиль счета в первой базе данных, где включенный идентификатор счета соответствует идентификатору счета, включенному в соответственный запрос авторизации, на основе данных транзакции, включенных в соответственный запрос авторизации.

8. Способ по п.5, дополнительно содержащий этап, на котором сохраняют в памяти приоритетную очередь транзакций, причем приоритетная очередь транзакций приспособлена сохранять ожидающие запросы авторизации, для которых требуется обработка, и определение, ассоциированное с каждым соответственным ожидающим запросом авторизации, причем устройство обработки выполнено с возможностью обрабатывать ожидающие запросы авторизации, сохраненные в приоритетной очереди транзакций, до обработки ожидающих запросов авторизации, сохраненных в очереди обработки транзакций.

9. Способ по п.8, в котором обработка платежной транзакции включает в себя сохранение, в памяти, принятого запроса авторизации и соответствующего определения одобрения или отклонения в приоритетной очереди транзакций.

10. Способ по п.1, в котором попытка определить одобрение или отклонение платежной транзакции является неуспешной, если устройство обработки является неспособным определить одобрение или отклонение платежной транзакции в рамках предопределенного времени.

11. Способ по п.1, в котором попытка определить одобрение или отклонение платежной транзакции на основе одного или нескольких элементов контроля счета, включенных в соответствующий профиль счета, сохраненный в первой базе данных, выполняется вторым устройством обработки.

12. Система для повторения обработки транзакций с контролируемыми платежными номерами, содержащая:

первую базу данных, приспособленную сохранять множество профилей счетов, причем каждый профиль счета включает в себя данные, связанные с операционным счетом, включая, по меньшей мере, идентификатор счета и один или несколько элементов контроля счета;

вторую базу данных, приспособленную сохранять каждый профиль из множества профилей счетов, сохраненных в первой базе данных, причем данные, включенные в каждый профиль счета, сохраненный во второй базе данных, соответствуют данным, включенным в соответствующий профиль счета в первой базе данных, и при этом вторая база данных является базой данных «только для чтения»;

приемное устройство, выполненное с возможностью принимать запрос авторизации платежной транзакции, причем запрос авторизации включает в себя, по меньшей мере, специальный идентификатор счета, ассоциированный с контролируемым платежным номером, используемым для обеспечения денежными средствами платежной транзакции, и данные транзакции; и

устройство обработки, выполненное с возможностью:

определять одобрение или отклонение платежной транзакции на основе по меньшей мере одного или нескольких элементов контроля счета, включенных в профиль счета, сохраненный во второй базе данных, где включенный идентификатор счета соответствует специальному идентификатору счета и данным транзакции, включенным в принятый запрос авторизации, если попытка со стороны устройства обработки определить одобрение или отклонение платежной транзакции на основе одного или нескольких элементов контроля счета, включенных в соответствующий профиль счета, сохраненный в первой базе данных, где включенный идентификатор счета соответствует специальному идентификатору счета, является неуспешной, и

обрабатывать платежную транзакцию на основе упомянутого определенного одобрения или отклонения.

13. Система по п.12, дополнительно содержащая:

передающее устройство, причем

обработка платежной транзакции включает в себя передачу передающим устройством (i) ответа на запрос авторизации, указывающего отклонение транзакции в качестве ответа на принятый запрос авторизации, если платежная транзакция определена подлежащей отклонению, или (ii) запроса авторизации к финансовому учреждению, ассоциированному с операционным счетом, связанным с профилем счета, где включенный идентификатор счета соответствует специальному идентификатору счета, если платежная транзакция определена подлежащей одобрению.

14. Система по п.12, в которой устройство обработки дополнительно выполнено с возможностью обновлять в первой базе данных данные, включенные в профиль счета, где включенный идентификатор счета соответствует специальному идентификатору счета, на основе данных транзакций, включенных в принятый запрос авторизации.

15. Система по п.14, в которой данные, включенные в профиль счета, обновляются, если платежная транзакция определена подлежащей одобрению.

16. Система по п.12, дополнительно содержащая память, приспособленную сохранять очередь обработки транзакций, причем очередь обработки транзакций включает в себя один или несколько ожидающих запросов авторизации, для которых требуется обработка, и определение, ассоциированное с каждым из одного или нескольких ожидающих запросов авторизации.

17. Система по п.16, в которой обработка платежной транзакции включает в себя сохранение, в памяти, принятого запроса авторизации и соответствующего определения одобрения или отклонения на вершине очереди обработки транзакций.

18. Система по п.16, в которой устройство обработки дополнительно выполнено с возможностью обновлять, для каждого запроса авторизации, включенного в сохраненную очередь обработки транзакций, данные, включенные в профиль счета, в первой базе данных, где включенный идентификатор счета соответствует идентификатору счета, включенному в соответствующий запрос авторизации, на основе данных транзакций, включенных в соответственный запрос авторизации.

19. Система по п.16, в которой

память дополнительно приспособлена сохранять приоритетную очередь транзакций, причем приоритетная очередь транзакций приспособлена сохранять ожидающие запросы авторизации, для которых требуется обработка, и определение, ассоциированное с каждым соответственным ожидающим запросом авторизации, и

устройство обработки выполнено с возможностью обрабатывать ожидающие запросы авторизации, сохраненные в приоритетной очереди транзакций, до обработки ожидающих запросов авторизации, сохраненных в очереди обработки транзакций.

20. Система по п.19, в которой обработка платежной транзакции включает в себя сохранение в памяти принятого запроса авторизации и соответствующего определения одобрения или отклонения в приоритетной очереди транзакций.

21. Система по п.12, в которой попытка определить одобрение или отклонение платежной транзакции является неуспешной, если устройство обработки является неспособным определить одобрение или отклонение платежной транзакции в рамках предопределенного времени.

22. Система по п.12, дополнительно содержащая второе устройство обработки, при этом попытка определить одобрение или отклонение платежной транзакции на основе одного или нескольких элементов контроля счета, включенных в соответствующий профиль счета, сохраненный в первой базе данных, выполняется вторым устройством обработки.

| US 7386509 B1, 10.06.2008 | |||

| Изложница с суживающимся книзу сечением и с вертикально перемещающимся днищем | 1924 |

|

SU2012A1 |

| Способ защиты переносных электрических установок от опасностей, связанных с заземлением одной из фаз | 1924 |

|

SU2014A1 |

| Устройство для закрепления лыж на раме мотоциклов и велосипедов взамен переднего колеса | 1924 |

|

SU2015A1 |

| US 20140258135 A1, 11.09.2014 | |||

| Способ приготовления лака | 1924 |

|

SU2011A1 |

| Станок для изготовления деревянных ниточных катушек из цилиндрических, снабженных осевым отверстием, заготовок | 1923 |

|

SU2008A1 |

| СПОСОБЫ И СИСТЕМЫ ДЛЯ ФИНАНСОВЫХ ТРАНЗАКЦИЙ В СРЕДЕ МОБИЛЬНОЙ СВЯЗИ | 2006 |

|

RU2467501C2 |