Предложенное техническое решение относится к финансовой индустрии, а именно к электронным межбанковским переводам денежных средств со счета на счет.

В настоящее время существуют различные способы осуществления внутрибанковских и межбанковских денежных переводов со счета на счет. При этом реализуются различные сценарии отправки и получения переводов денежных средств: денежные переводы физического лица между своими счетами (me2me); денежные переводы между физическими лицами (с2с), перевод от физического лица юридическому и наоборот (c2b, b2c), перевод между юридическими лицами (b2b), перевод от государственных учреждений на счет физических лиц и наоборот (g2c, c2g), денежные переводы от государственных учреждений на счет юридических лиц и наоборот (g2b, b2g), денежные переводы в рамках одного государства или между странами (g2g). Вместе с тем по различным сценариям перевода денежных средств могут быть настроены автоматические периодические выплаты, такие как оплата подписок, начисление заработной платы, материальной помощи и прочее.

По перечисленным выше сценариям существует два механизма перевода денежных средств: инициатором перевода выступает отправитель денежных средств (х2х push) или инициатором перевода выступает получатель денежных средств (х2х pull).

Для каждого существующего сценария денежных переводов, включая автоматические периодические выплаты денежных средств, существует потребность в быстром и надежном способе межбанковских переводов денежных средств со счета на счет. Предлагаемое в заявке изобретение позволяет в автоматическом режиме увеличить скорость денежных переводов с сохранением их надежности для всех сценариев, при которых инициатором перевода выступает получатель денежных средств (х2х pull).

В настоящее время для всех указанных сценариев существуют различные способы денежных переводов. Поскольку исполнение межбанковского перевода в известных способах осуществляются раз в определенный период времени, то существует потребность в повышении скорости осуществления переводов денежных средств с сохранением высокой надежности перевода денежных средств, и расширении области применения описанных системы и способа с учетом всех возможных сценариев межбанковских денежных переводов со счета на счет по механизму, при котором инициатором перевода выступает получатель денежных средств.

Из уровня техники известно изобретение, описывающее систему и способы управления платежной системой, содержащие интерфейс плательщика для связи между процессором и плательщиком, модуль генерации идентификатора транзакции, интерфейс получателя денег, сконфигурированный для подтверждения того, что информация о платежной транзакции является точной, инициирование процессором перевода суммы получателям денег.

В результате обеспечивается выполнение электронной транзакции оплаты (патент РФ №2628326, G06Q 20/10; опубликован 15.08.2017 г).

Недостатком изобретения является необходимость ввода плательщиком суммы платежа, идентификатора счета получателя и идентификатора товара или услуги и последующей отправки этой информации в процессор для формирования идентификатора транзакции, таким образом в описанной системе невозможно достичь автоматизации перевода денежных средств, где инициатором перевода выступает получатель денежных средств. Так же изобретение не предполагает исполнение денежных обязательств непосредственно при проведении платежа по всем известным сценариям перевода денежных средств.

Наиболее близким аналогом к патентуемому решению является система и способ, применяемые для расчетов по платежным транзакциям (заявка на патент США №2018308070, G06F 17/30; G06Q 20/02, опубликована 24.10.2018 г.), которые включают в себя банк Получателя и банк Плательщика, Процессор и Расчетную систему, где от банка Плательщика передают сообщение в Процессор для инициирования платежной транзакции, а затем сообщение направляют в банк Получателя, где указанное сообщение проверяют и после направляют в Процессор подтверждение платежной транзакции. В Процессоре определяют наличие в сообщении маркера, после чего сообщение передают в Расчетную систему, где формируют распоряжение о переводе средств между счетами Плательщика и Получателя, далее от Расчетной системы передают в Процессор извещение о совершении транзакции, затем осуществляют расчеты по транзакции между счетами банка Плательщика и банка Получателя.

В результате использования технического решения при инициировании транзакции через Процессор обеспечивается осуществление расчетов по сетевым транзакциям Расчетной системой по поручению устройств, инициирующих транзакцию.

Недостатками описанного технического решения является низкая скорость межбанковского перевода денежных средств, поскольку перед отправкой сообщения в Расчетную систему необходимо сформировать файл чистых позиций, что существенно замедляет обработку операции перевода денежных средств, таким образом, система и способ не позволяют осуществлять перевод денежных средств между банками по каждой отдельной операции онлайн, так же на скорость влияет необходимость, при проведении транзакции, преобразования первого формата сообщения во второй формат сообщения перед формированием распоряжения о переводе денежных средств, а затем преобразование второго формата сообщения в первый формат сообщения перед отправкой уведомления о совершении платежа, что увеличивает время проведения межбанковских переводов денежных средств со счета на счет.

Технической проблемой, на решение которой направлено данное изобретение является создание автоматизированной системы и способа для межбанковских переводов денежных средств со счета на счет, в которых повышается скорость межбанковских переводов, инициированных получателем денежных средств, по всем возможным сценариям денежных переводов (где и плательщик, и получатель, могут выступать физическим лицом, юридическим лицом или государством), в том числе с автоматическими периодическими переводами денежных средств.

Технический результат, достигаемый при реализации данного изобретения, заключается в повышении быстродействия автоматизированной системы и способа межбанковских переводов денежных средств со счета на счет по всем сценариям обработки операций по переводу денежных средств, где инициатором перевода денежных средств является получатель, в том числе автоматические периодические денежные переводы, за счет включения в систему и способ этапов генерирования идентификатора платежного поручения, распознавания идентификатора платежного поручения, маркирования итогового платежного поручения на основании наличия идентификатора платежного поручения, отправки маркированного итогового платежного поручения в Расчетную систему для осуществления расчетов между Плательщиком и Получателем по каждой операции отдельно при получении распоряжения на перевод денежных средств по любому существующему сценарию денежных переводов; так же при реализации данного изобретения высокая скорость внутрибанковских денежных переводов со счета на счет достигается ввиду наличия в системе и способе формирования идентификатора платежного поручения в Модуле генерирования идентификатора платежного поручения, маркирования итогового платежного поручения на основании наличия идентификатора платежного поручения в Процессоре и осуществления расчетов между Плательщиком и Получателем при получении маркированного итогового платежного поручения и распоряжения на перевод денежных средств в Расчетной системе, обеспечивающих распознавание платежа и проведение расчетов между Плательщиком и Получателем непосредственно при получении распоряжения на перевод денежных средств; высокая скорость денежных переводов со счета на счет осуществляется с сохранением высокой надежности за счет обмена между банками платежным поручением для его согласования при осуществлении денежного перевода, что исключает вероятность отказа во время проведения расчетных операций; высокая ликвидность достигается в системе и способе, поскольку перевод денежных средств осуществляется не один раз за определенный заранее промежуток времени, а непосредственно в процессе перевода денежных средств по каждой операции отдельно, в результате в банке Получателя сразу получают денежные средства от банка Плательщика и зачисляют их на счет Получателя.

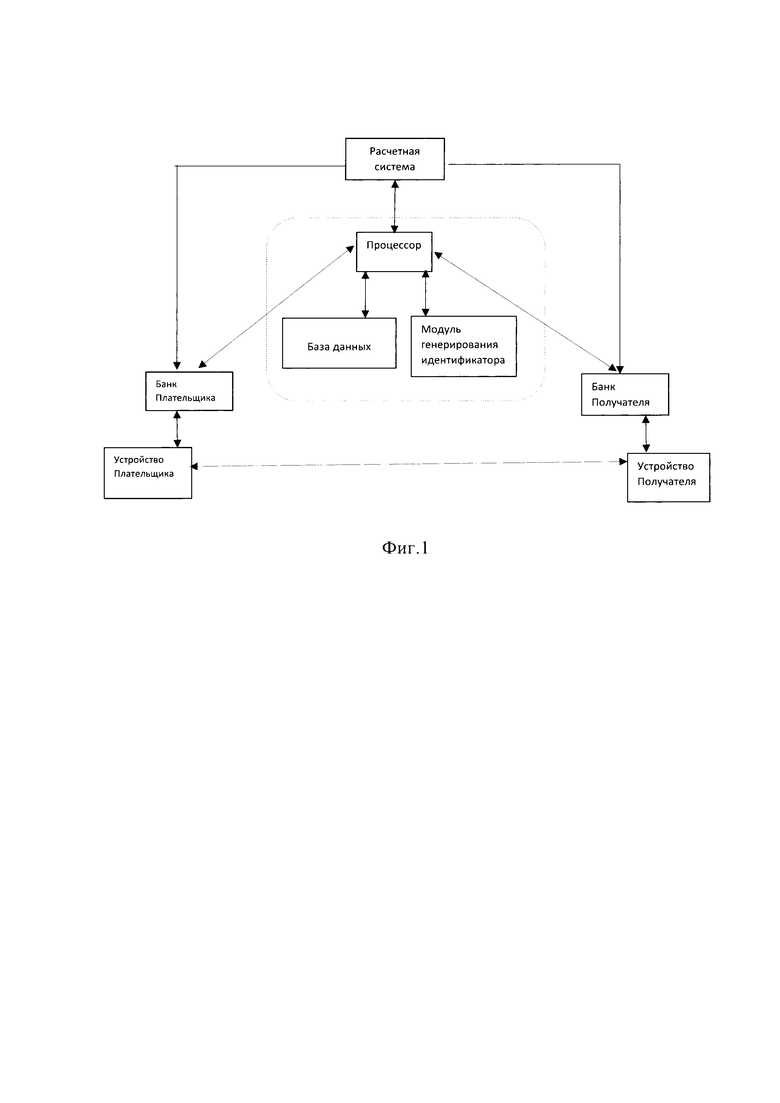

Указанный технический результат достигается в системе обработки электронных операций для осуществления межбанковского перевода денежных средств со счета на счет, содержащей устройство плательщика, устройство получателя, банк плательщика, банк получателя, базу данных, модуль генерирования идентификатора платежного поручения, процессор, расчетную систему, при этом устройство получателя выполнено с возможностью формирования первой части данных платежного поручения, которая является необходимой для совершения перевода денежных средств между счетами, включающей данные получателя и данные платежа, и отправки этой части в процессор через банк получателя, банк получателя выполнен с возможностью получения идентификатора платежного поручения, первой части данных платежного поручения, а также дополнения первой части второй частью данных платежного поручения, являющейся достаточной для проведения межбанковского перевода денежных средств, и отправки этих данных процессору, устройство отправителя выполнено с возможностью получения от устройства получателя идентификатора платежного поручения, первой части данных платежного поручения, банк отправителя выполнен с возможностью приема от устройства отправителя идентификатора платежного поручения, первой части данных платежного поручения и передачи этих данных процессору, модуль генерирования идентификатора платежного поручения выполнен с возможностью получения от процессора первой части данных платежного поручения, на основании этой части генерации идентификатора платежного поручения, и отправки в банк получателя и в устройство получателя сгенерированного идентификатора платежного поручения, процессор выполнен с возможностью приема идентификатора платежного поручения, а также первой части данных платежного поручения и второй части данных платежного поручения, формирования итогового платежного поручения, маркирования итогового платежного поручения маркером, который означает необходимость осуществления перевода денежных средств непосредственно сразу после получения такого платежного поручения, отправки этих данных расчетной системе, расчетная система выполнена с возможностью получения итогового платежного поручения, определения наличия маркера в итоговом платежном поручении, и, в случае его наличия, непосредственно сразу осуществления перевода денежных средств со счета плательщика на счет получателя по каждой операции отдельно.

В частности, База данных сконфигурирована для приема, записи, хранения и поиска идентификатора платежного поручения, связанного с реквизитами платежного поручения.

В частности, устройство Получателя сконфигурировано для передачи на устройство Плательщика в машиночитаемом формате части данных платежного поручения, содержащих идентификатор платежного поручения.

В частности, устройство Плательщика сконфигурировано для по меньшей мере частичного захвата части данных платежного поручения, содержащих идентификатор платежного поручения, полученных от устройства Получателя.

В частности, банк Плательщика, Процессор и банк Получателя сконфигурированы с возможностью выполнения проверок и дополнения платежного поручения.

В частности, Процессор выполнен с возможностью взаимодействия с Модулем генерирования идентификатора, с Базой данных, банками Плательщика и Получателя, Расчетной системой.

Указанный технический результат достигается также в автоматизированном способе обработки электронных операций для осуществления межбанковского перевода денежных средств со счета на счет, где: на устройстве получателя формируют часть данных платежного поручения, которая является необходимой для совершения перевода денежных средств между счетами, включающую данные получателя и данные платежа, затем направляют часть данных платежного поручения в процессор, с помощью которого на основании полученных данных определяют необходимость формирования идентификатора и направляют запрос в модуль генерирования идентификатора платежного поручения, посредством модуля генерирования идентификатора платежного поручения на основании полученной части данных платежного поручения генерируют идентификатор платежного поручения, далее с помощью процессора принимают от модуля генерирования идентификатора платежного поручения сгенерированный идентификатор, связывают идентификатор платежного поручения с частью данных платежного поручения, сохраняют часть данных платежного поручения и идентификатор платежного поручения в базе данных, и направляют часть данных платежного поручения, содержащих идентификатор платежного поручения, на устройство получателя; далее от устройства получателя передают вышеупомянутую часть данных на устройство плательщика, на устройстве плательщика принимают вышеупомянутую часть данных, которую затем передают в банк плательщика, затем в банке плательщика получают данные от устройства плательщика, затем направляют упомянутую часть данных процессору, на процессоре принимают вышеупомянутую часть данных, распознают идентификатор платежного поручения и проверяют по этому идентификатору наличие в базе данные, связанные с этим идентификатором данных, после чего передают вышеупомянутую часть данных в банк получателя; в банке получателя принимают вышеупомянутую часть данных, содержащих идентификатор платежного поручения, затем дополняют недостающей частью данных платежного поручения, которая является достаточной для проведения межбанковского перевода денежных средств, после чего направляют обе части данных платежного поручения, включающие идентификатор платежного поручения, на процессор; в процессоре принимают упомянутые обе части данных платежного поручения, из которых формируют итоговое платежное поручение, затем маркируют итоговое платежное поручение для расчетов при проведении платежа маркером, которых означает необходимость осуществления перевода денежных средств непосредственно сразу после получения такого платежного поручения, и далее направляют в расчетную систему упомянутое итоговое платежное поручение, в расчетной системе получают итоговое платежное поручение, определяют наличие в нем маркера и, в случае его наличия, непосредственно сразу осуществляют перевод денежных средств со счета плательщика на счет получателя по каждой операции отдельно, затем в процессоре принимают от расчетной системы ответ об исполнении перевода денежных средств между банками, от процессора направляют вышеупомянутый ответ об исполнении перевода денежных средств в банк плательщика и в банк получателя, в ответ на процессоре получают сообщение от банка плательщика и сообщение от банка получателя с подтверждением о списании денежных средств со счета плательщика на счет получателя соответственно.

В частности, от устройства Получателя передают на устройство Плательщика в машиночитаемом формате часть данных платежного поручения, содержащих идентификатор платежного поручения.

В частности, на устройстве Плательщика по меньшей мере частично захватывают часть данных платежного поручения, содержащих идентификатор платежного поручения, полученных от устройства Получателя.

В частности, в банке Плательщика, на Процессоре и в банке Получателя проверяют и дополняют данные платежного поручения.

В частности, в банке Получателя принимают от Процессора часть данных платежного поручения, содержащую идентификатор платежного поручения, проверяют и направляют в Процессор подтверждение готовности зачисления денежных средств.

В частности, в банке Плательщика проверяют часть данных платежного поручения, содержащих идентификатор платежного поручения перед передачей упомянутой части данных на Процессор и направляют в Процессор подтверждение готовности списания денежных средств.

В частности, в Модуле генерирования идентификаторов формируют идентификатор платежного поручения, затем направляют идентификатор платежного поручения в Процессор, а затем в Базу данных.

В частности, на Процессоре обращаются в Базу данных и сохраняют идентификатор платежного поручения, связанный с частью данных платежного поручения.

В частности, на Процессоре обращаются в Базу данных и принимают от Базы данных идентификатор платежного поручения.

В частности, от Процессора направляют результаты диалога между элементами системы в Базу данных, где затем сохраняют полученные результаты диалога между элементами системы.

В частности, в банке Получателя формируют итоговое платежное поручение и затем передают на Процессор.

В частности, в Расчетной системе определяют наличие в итоговом платежном поручении маркера для расчетов при проведении платежа и затем осуществляют расчеты между банком Плательщика и банком Получателя.

Часть данных платежного поручения, в контексте данного изобретения представляет собой информацию, которую возможно отправить и/или получить с использованием различных технических средств различными техническими способами посредством вычислительной сети. Часть данных платежного поручения используется для перевода (и/или инициирования перевода) денежных средств со счета отправителя денежных средств на счет получателя денежных средств. Примерами способов передачи части данных платежного поручения могут быть включая, но не ограничиваясь: ссылка, цифровые и буквенные символы, QR-код, штрих-код, NFC, Bluetooth и/или BLE, и т.д.

Устройство Плательщика - электронное запрограммированное устройство, сконфигурированное для приема части данных платежного поручения, включающих идентификатор платежного поручения, инициирования перевода денежных средств со счета Плательщика на счет Получателя путем отправки в банк Плательщика данных, достаточных для инициирования перевода денежных средств со счета Плательщика. Например, устройством Плательщика может выступать, смартфон, компьютер и пр.

Устройство Получателя - устройство, сконфигурированное для формирования части данных платежного поручения и отправки в банк Получателя указанной части данных, необходимых для совершения перевода денежных средств между счетами. По одному из вариантов реализации изобретения устройство Получателя может быть сконфигурировано для отображения упомянутой части данных в машиночитаемой форме для захвата упомянутой части данных устройством Получателя.

Процессор в контексте данного изобретения представляет собой по меньшей мере одно вычислительное устройство, сконфигурированное для взаимодействия с Базой данных, Модулем генерирования идентификатора платежного поручения, системой банка Плательщика, системой банка Получателя, Расчетной системой. Таким образом, Процессор выступает управляющим центром системы, настроенным для обеспечения возможности обмена сообщениями со всеми элементами системы. Процессор направляет результаты диалога между элементами системы в Базу данных для их хранения.

Процессор сконфигурирован для приема от банка Получателя части данных платежного поручения, обработки полученных данных и отправки обработанных данных на устройство Получателя через банк Получателя. Обработка полученных данных включает запрос идентификатора платежного поручения в Модуле генерирования идентификатора, дополнение части данных платежного поручения идентификатором платежного поручения, и отправки части данных платежного поручения, связанных с идентификатором платежного поручения, в банк Получателя и в Базу данных.

Процессор сконфигурирован для приема данных от банка Плательщика, в том числе части данных платежного поручения, содержащей идентификатор платежного поручения и подтверждение готовности списания денежных средств. Так же Процессор настроен для распознавания идентификатора платежного поручения и дополнения части данных платежного поручения. Последнее означает, что Процессор обменивается сообщениями с Базой данных, из Базы данных получает данные платежного поручения, такие как, например, идентификатор Процессора, идентификатор сообщения и другие, после чего дополняет часть данных платежного поручения, содержащей идентификатор платежного поручения.

Процессор принимает от банка Получателя данные, в том числе обе части данных платежного поручения, содержащих идентификатор платежного поручения и подтверждение готовности банка Плательщика зачислить денежные средства. Процессор сконфигурирован с возможностью формирования итогового платежного поручения на основании данных платежного поручения. На основании наличия в сообщении идентификатора платежного поручения Процессор маркирует сформированное итоговое платежное поручение для онлайн расчетов, то есть расчетов между банками в момент проведения платежа. Процессор настроен для отправки маркированного сформированного итогового платежного поручения в Расчетную систему с требованием перевода денежных средств со счета Плательщика на счет Получателя непосредственно при проведении платежа. Маркирование в Процессоре итогового платежного поручения перед отправкой в Расчетную систему повышает быстродействие межбанковских переводов денежных средств со счета на счет одновременно с расширением области применения, поскольку позволяет определить в Расчетной системе необходимость обработки данных непосредственно при получении итогового платежного поручения и по любому виду сценария денежных переводов.

Также Процессор настроен для приема сообщения от Расчетной системы, в том числе сообщения, содержащего ответ об исполнении перевода денежных средств. На основании полученного от Расчетной системы сообщения Процессор формирует сообщения для банка Плательщика и банка Получателя, после чего одновременно направляет сообщение в банк Плательщика и сообщение в банк Получателя, содержащее команду на списание денежных средств со счета Плательщика и зачисление денежных средств на счет Получателя соответственно. Процессор принимает в ответ сообщение от банка Плательщика с подтверждением о списании денежных средств со счета Плательщика и сообщение от банка Получателя с подтверждением о зачислении денежных средств на счет Получателя. Таким образом, перевод денежных средств, когда инициатором является Получатель, осуществляется по всем существующим сценариями перевода денежных средств и непосредственно при проведении платежа, не требует дополнительных этапов, таких как формирование файла чистых позиций или исправления/перевода различных форматов сообщений.

База данных представляет собой устройство, запрограммированное для приема, записи, хранения и поиска идентификатора платежного поручения, результатов диалога между элементами системы и реквизитов платежного поручения, включая, но не ограничиваясь: идентификатора Плательщика и/или идентификатора Получателя и/или идентификатора Банка и номера счета в банке, связанного с идентификатором платежного поручения. База данных может быть автономной или находиться в составе по меньшей мере одного из компонентов системы для исполнения межбанковских переводов денежных средств со счета на счет.

Модуль генерирования идентификатора платежного поручения - устройство, запрограммированное для создания идентификатора платежного поручения, используемого для перевода денежных средств между двумя и более банковскими счетами. Модуль генерирования идентификатора платежного поручения может быть автономным или находиться в составе по меньшей мере одного компонента системы для исполнения переводов денежных средств со счета на счет. Модуль генерирования идентификатора платежного поручения сконфигурирован с возможностью взаимодействия с Процессором, а именно приема сообщения с запросом идентификатора платежного поручения, формирование идентификатора платежного поручения и его отправки в ответ на запрос Процессора.

Расчетная система в контексте данного изобретения представляет собой программно-аппаратный комплекс, содержащий по меньшей мере одно вычислительное устройство, запрограммированное для фактического перевода денежных средств между счетами банков при получении запроса из Процессора на перевод денежных средств со счета на счет и изменения значений сумм денежных средств на расчетных счетах.

Далее заявленное изобретение поясняется чертежами.

На фиг. 1 - Система обработки электронных операций для осуществления межбанковского перевода денежных средств со счета на счет.

На фиг. 2 - Автоматизированный способ обработки электронных операций для осуществления межбанковского перевода денежных средств со счета на счет.

Подробное описание реализации автоматизированного способа заявленного технического решения.

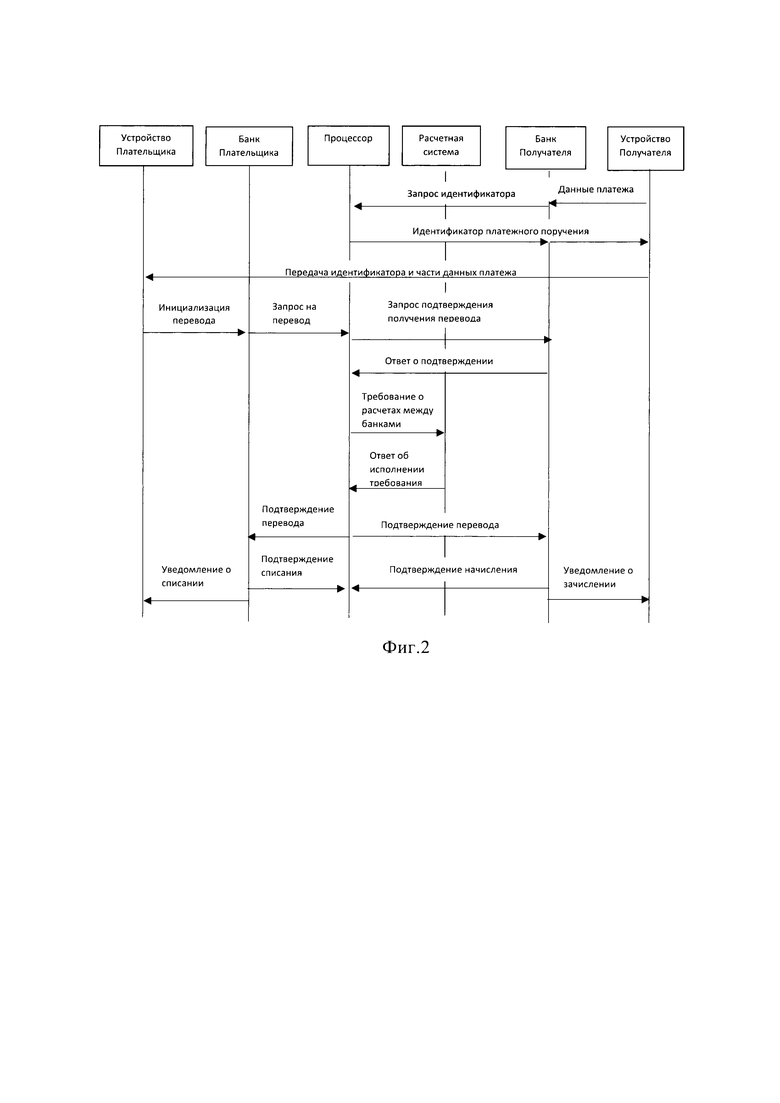

На первом этапе способа на устройстве Получателя формируют часть данных платежного поручения, являющихся основанием для дальнейшего формирования идентификатора платежного поручения и включающих данные Получателя и данные платежа. Далее, сформированную часть данных платежного поручения направляют в банк Получателя, а затем на Процессор. По одному из вариантов, часть данных платежного поручения может так же содержать данные Плательщика, однако этот вариант не является обязательным условием для работы способа и достижения технического результата.

На Процессоре принимают часть данных платежного поручения, на основании чего определяют необходимость формирования идентификатора, после чего направляют запрос в Модуль генерирования идентификатора платежного поручения, принимают ответ, содержащий идентификатор платежного поручения, после чего связывают идентификатор платежного поручения с частью данных платежного поручения и направляют часть данных платежного поручения, содержащих идентификатор платежного поручения, в Базу данных и через банк Получателя на устройство Получателя.

Далее от устройства Получателя передают в любом машиночитаемом формате вышеупомянутую часть данных, содержащих идентификатор платежного поручения на устройство Плательщика. На устройстве Плательщика принимают часть данных платежного поручения, содержащих идентификатор платежного поручения. Упомянутую часть данных принимают на устройстве Плательщика различными способами, например, путем по меньшей мере частичного захвата упомянутой части данных, перехода по ссылке, содержащей упомянутую часть данных и другие. Вышеупомянутая часть данных может содержать включая, но не ограничиваясь: идентификатор платежного поручения, данные или идентификатор Получателя, банк или идентификатор банка Получателя, данные или идентификатор Плательщика, банк или идентификатор банка Плательщика, сумму денежного перевода, другие данные платежа.

Далее от устройства Плательщика принимают упомянутую часть данных, подтверждают перевод и направляют в банк Плательщика, после чего в банке Плательщика принимают упомянутую часть данных, определяют наличие подтверждения на проведение перевода денежных средств и затем направляют упомянутую часть данных и подтверждение перевода денежных средств в Процессор.

По одному из вариантов до подтверждения от устройства Плательщика через банк Плательщика направляют в Процессор запрос на информацию, связанную с идентификатором платежного поручения. Затем в ответ от Процессора получают данные платежного поручения, извлеченные из Базы данных и далее демонстрируют на устройстве Плательщика. Данный этап необходим для повышения надежности описываемых системы и способа, поскольку снижает вероятность возникновения ошибок.

На процессоре принимают часть данных платежного поручения, содержащих идентификатор платежного поручения, распознают идентификатор платежного поручения, по которому определяют упомянутую часть данных как запрос на перевод денежных средств по одной операции перевода и непосредственно при проведении платежа. После от Процессора направляют запрос в Базу данных на получение информации по идентификатору платежного поручения, принимают в ответ данные, связанные с идентификатором платежного поручения.

Далее от Процессора направляют в банк Получателя часть данных платежного поручения, содержащую идентификатор платежного поручения. Упомянутую часть данных в банке Получателя проверяют и подтверждают готовность зачислить денежные средства на счет Получателя, после чего дополняют упомянутую часть данных недостающей частью данных платежного поручения, достаточной для проведения межбанковского перевода денежных средств. Далее от банка Получателя направляют в Процессор сообщение, содержащее, по меньшей мере, подтверждение готовности зачислить денежные средства на счет Плательщика и обе части платежного поручения. Этап согласования является необходимым для операций описываемого в данной заявке типа и дополнительно повышает надежность системы и способа, поскольку исключает возникновение ошибок и, как следствие, отказов, при проведении платежей. По одному из вариантов реализации, в банке Получателя обрабатывают обе части платежного поручения, формируют итоговое платежное поручение и затем направляют его в Процессор.

На Процессоре принимают вышеупомянутое сообщение от банка Получателя, дополняют полученные данные и формируют итоговое платежное поручение, после чего маркируют его для проведения операций непосредственно при приеме в Расчетной системе. По одному из вариантов, на Процессоре от банка Получателя принимают сформированное итоговое платежное поручение, после чего маркируют его для проведения операций непосредственно при приеме в Расчетной системе.

Далее маркированное сформированное итоговое платежное поручение направляют в Расчетную систему, где определяют по маркеру запрос на проведение расчетов при проведении платежа и осуществляют списание денежных средств со счета банка Плательщика и зачисление денежных средств на счет банка Получателя в соответствии с данными маркированного сформированного итогового платежного поручения. Затем от Расчетной системы направляют в Процессор ответ об исполнении перевода денежных средств. По одному из вариантов, ответ об исполнении перевода денежных средств направляют в Процессор после обработки маркированного сформированного итогового платежного поручения, а затем осуществляют расчеты между счетами банка Плательщика и банка Получателя.

После получения ответа от Расчетной системы, от Процессора одновременно направляют уведомления об исполнении перевода денежных средств: в банк Плательщика направляют требование на списание денежных средств со счета Плательщика и в банк Получателя направляют требование на зачисление средств на счет Получателя.

Описанный выше способ может осуществляться с использованием описанной в заявке автоматизированной системы для проведения межбанковских переводов со счета на счет.

Преимуществами представленных системы и способа являются повышение быстродействия межбанковских переводов денежных средств со счета на счет по всем сценариям обработки операций по переводу денежных средств, где инициатором перевода денежных средств является получатель, в том числе автоматические периодические денежные переводы, так же при реализации данного изобретения достигается высокая надежность и высокая ликвидность.

| название | год | авторы | номер документа |

|---|---|---|---|

| Система и способ для предварительной обработки и валидации данных, осуществляемых в режиме реального времени | 2022 |

|

RU2795753C1 |

| СПОСОБЫ МОМЕНТАЛЬНЫХ ДЕНЕЖНЫХ ПЕРЕВОДОВ И СИСТЕМА ДЛЯ РЕАЛИЗАЦИИ СПОСОБОВ | 2018 |

|

RU2716901C1 |

| СПОСОБЫ И СИСТЕМЫ ДЛЯ ОБРАБОТКИ ЭЛЕКТРОННЫХ ВЫПЛАТ | 2013 |

|

RU2647663C2 |

| СПОНСИРОВАННЫЕ СЧЕТА ДЛЯ ОСУЩЕСТВЛЕННОЙ С ПОМОЩЬЮ КОМПЬЮТЕРА ПЛАТЕЖНОЙ СИСТЕМЫ | 2010 |

|

RU2579979C2 |

| СПОСОБ И СИСТЕМА ДЛЯ ОПЛАТЫ УСЛУГ | 2019 |

|

RU2723459C1 |

| Автоматизированные система и способ реализации информационного обмена в сервисе по поддержке сделок между ее пользователями | 2023 |

|

RU2814033C1 |

| СПОСОБЫ И СИСТЕМЫ ДЛЯ ПРОВЕРКИ ТРАНЗАКЦИЙ ПЕРЕВОДА ЭЛЕКТРОННЫХ ДЕНЕЖНЫХ СРЕДСТВ | 2014 |

|

RU2644514C2 |

| УСТРОЙСТВО И СПОСОБ ПРЕДСТАВЛЕНИЯ СЧЕТА И ЕГО ОПЛАТЫ | 2011 |

|

RU2581784C2 |

| СИСТЕМЫ И СПОСОБЫ ДЛЯ ОПЛАТЫ СЧЕТОВ К ОПЛАТЕ КЛИЕНТОВ, ИСПОЛЬЗУЮЩИЕ ПЛАТЕЖНУЮ ПЛАТФОРМУ ПОСТАВЩИКА, ВЫСТАВИВШЕГО СЧЕТ К ОПЛАТЕ | 2011 |

|

RU2566965C2 |

| СПОСОБ ПРОВЕДЕНИЯ ПЛАТЕЖЕЙ (ВАРИАНТЫ) | 1998 |

|

RU2157001C2 |

Изобретение относится к системе и способу обработки электронных операций для осуществления межбанковского перевода денежных средств со счета на счет. Технический результат заключается в повышении быстродействия и надежности электронных переводов. В способе на устройстве получателя формируют часть данных платежного поручения, которая является необходимой для совершения перевода денежных средств между счетами, включающую данные получателя и данные платежа, затем направляют часть данных платежного поручения в процессор, с помощью которого на основании полученных данных определяют необходимость формирования идентификатора и направляют запрос в модуль генерирования идентификатора платежного поручения, посредством модуля генерирования идентификатора платежного поручения на основании полученной части данных платежного поручения генерируют идентификатор платежного поручения, далее с помощью процессора принимают от модуля генерирования идентификатора платежного поручения сгенерированный идентификатор, связывают идентификатор платежного поручения с частью данных платежного поручения, сохраняют часть данных платежного поручения и идентификатор платежного поручения в базе данных и направляют часть данных платежного поручения, содержащих идентификатор платежного поручения, на устройство получателя; далее от устройства получателя передают вышеупомянутую часть данных на устройство плательщика, на устройстве плательщика принимают вышеупомянутую часть данных, которую затем передают в банк плательщика, затем в банке плательщика получают данные от устройства плательщика, затем направляют упомянутую часть данных процессору, на процессоре принимают вышеупомянутую часть данных, распознают идентификатор платежного поручения и проверяют по этому идентификатору наличие в базе данные, связанные с этим идентификатором данных, после чего передают вышеупомянутую часть данных в банк получателя; в банке получателя принимают вышеупомянутую часть данных, содержащих идентификатор платежного поручения, затем дополняют недостающей частью данных платежного поручения, которая является достаточной для проведения межбанковского перевода денежных средств, после чего направляют обе части данных платежного поручения, включающие идентификатор платежного поручения, на процессор; в процессоре принимают упомянутые обе части данных платежного поручения, из которых формируют итоговое платежное поручение, затем маркируют итоговое платежное поручение для расчетов при проведении платежа маркером, который означает необходимость осуществления перевода денежных средств непосредственно сразу после получения такого платежного поручения, и далее направляют в расчетную систему упомянутое итоговое платежное поручение, в расчетной системе получают итоговое платежное поручение, определяют наличие в нем маркера и, в случае его наличия, непосредственно сразу осуществляют перевод денежных средств со счета плательщика на счет получателя по каждой операции отдельно, затем в процессоре принимают от расчетной системы ответ об исполнении перевода денежных средств между банками, от процессора направляют вышеупомянутый ответ об исполнении перевода денежных средств в банк плательщика и в банк получателя, в ответ на процессоре получают сообщение от банка плательщика и сообщение от банка получателя с подтверждением о списании денежных средств со счета плательщика на счет получателя соответственно. 2 н. и 16 з.п. ф-лы, 2 ил.

1. Система обработки электронных операций для осуществления межбанковского перевода денежных средств со счета на счет, содержащая

устройство плательщика, устройство получателя, банк плательщика, банк получателя, базу данных, модуль генерирования идентификатора платежного поручения, процессор, расчетную систему,

при этом устройство получателя выполнено с возможностью формирования первой части данных платежного поручения, которая является необходимой для совершения перевода денежных средств между счетами, включающей данные получателя и данные платежа, и отправки этой части в процессор через банк получателя,

банк получателя выполнен с возможностью получения идентификатора платежного поручения, первой части данных платежного поручения, а также дополнения первой части второй частью данных платежного поручения, являющейся достаточной для проведения межбанковского перевода денежных средств, и отправки этих данных процессору,

устройство отправителя выполнено с возможностью получения от устройства получателя идентификатора платежного поручения, первой части данных платежного поручения,

банк отправителя выполнен с возможностью приема от устройства отправителя идентификатора платежного поручения, первой части данных платежного поручения и передачи этих данных процессору,

модуль генерирования идентификатора платежного поручения выполнен с возможностью получения от процессора первой части данных платежного поручения, на основании этой части генерации идентификатора платежного поручения, и отправки в банк получателя и в устройство получателя сгенерированного идентификатора платежного поручения,

процессор выполнен с возможностью приема идентификатора платежного поручения, а также первой части данных платежного поручения и второй части данных платежного поручения, формирования итогового платежного поручения, маркирования итогового платежного поручения маркером, который означает необходимость осуществления перевода денежных средств непосредственно сразу после получения такого платежного поручения, отправки этих данных расчетной системе,

расчетная система выполнена с возможностью получения итогового платежного поручения, определения наличия маркера в итоговом платежном поручении, и, в случае его наличия, непосредственно сразу осуществления перевода денежных средств со счета плательщика на счет получателя по каждой операции отдельно.

2. Система по п. 1, отличающаяся тем, что База данных сконфигурирована для приема, записи, хранения и поиска идентификатора платежного поручения, связанного с реквизитами платежного поручения.

3. Система по п. 1, отличающаяся тем, что устройство Получателя сконфигурировано для передачи на устройство Плательщика в машиночитаемом формате части данных платежного поручения, содержащих идентификатор платежного поручения.

4. Система по п. 1, отличающаяся тем, что устройство Плательщика сконфигурировано для по меньшей мере частичного захвата части данных платежного поручения, содержащих идентификатор платежного поручения, полученных от устройства Получателя.

5. Система по п. 1, отличающаяся тем, что банк Плательщика, Процессор и банк Получателя сконфигурированы с возможностью выполнения проверок и дополнения платежного поручения.

6. Система по п. 1, отличающаяся тем, что Процессор выполнен с возможностью взаимодействия с Модулем генерирования идентификатора, с Базой данных, банками Плательщика и Получателя, Расчетной системой.

7. Автоматизированный способ обработки электронных операций для осуществления межбанковского перевода денежных средств со счета на счет, в котором:

на устройстве получателя формируют часть данных платежного поручения, которая является необходимой для совершения перевода денежных средств между счетами, включающую данные получателя и данные платежа,

затем направляют часть данных платежного поручения в процессор, с помощью которого на основании полученных данных определяют необходимость формирования идентификатора и направляют запрос в модуль генерирования идентификатора платежного поручения,

посредством модуля генерирования идентификатора платежного поручения на основании полученной части данных платежного поручения генерируют идентификатор платежного поручения,

далее с помощью процессора принимают от модуля генерирования идентификатора платежного поручения сгенерированный идентификатор, связывают идентификатор платежного поручения с частью данных платежного поручения, сохраняют часть данных платежного поручения и идентификатор платежного поручения в базе данных,

и направляют часть данных платежного поручения, содержащих идентификатор платежного поручения, на устройство получателя;

далее от устройства получателя передают вышеупомянутую часть данных на устройство плательщика,

на устройстве плательщика принимают вышеупомянутую часть данных, которую затем передают в банк плательщика,

затем в банке плательщика получают данные от устройства плательщика, затем направляют упомянутую часть данных процессору,

на процессоре принимают вышеупомянутую часть данных, распознают идентификатор платежного поручения и проверяют по этому идентификатору наличие в базе данные, связанные с этим идентификатором данных,

после чего передают вышеупомянутую часть данных в банк получателя;

в банке получателя принимают вышеупомянутую часть данных, содержащих идентификатор платежного поручения, затем дополняют недостающей частью данных платежного поручения, которая является достаточной для проведения межбанковского перевода денежных средств,

после чего направляют обе части данных платежного поручения, включающие идентификатор платежного поручения, на процессор;

в процессоре принимают упомянутые обе части данных платежного поручения, из которых формируют итоговое платежное поручение, затем маркируют итоговое платежное поручение для расчетов при проведении платежа маркером, который означает необходимость осуществления перевода денежных средств непосредственно сразу после получения такого платежного поручения, и далее направляют в расчетную систему упомянутое итоговое платежное поручение,

в расчетной системе получают итоговое платежное поручение, определяют наличие в нем маркера и, в случае его наличия, непосредственно сразу осуществляют перевод денежных средств со счета плательщика на счет получателя по каждой операции отдельно,

затем в процессоре принимают от расчетной системы ответ об исполнении перевода денежных средств между банками,

от процессора направляют вышеупомянутый ответ об исполнении перевода денежных средств в банк плательщика и в банк получателя,

в ответ на процессоре получают сообщение от банка плательщика и сообщение от банка получателя с подтверждением о списании денежных средств со счета плательщика на счет получателя соответственно.

8. Автоматизированный способ по п. 7, отличающийся тем, что от устройства Получателя передают на устройство Плательщика в машиночитаемом формате часть данных платежного поручения, содержащих идентификатор платежного поручения.

9. Автоматизированный способ по п. 7, отличающийся тем, что на устройстве Плательщика по меньшей мере частично захватывают часть данных платежного поручения, содержащих идентификатор платежного поручения, полученных от устройства Получателя.

10. Автоматизированный способ по п. 7, отличающийся тем, что в банке Плательщика, на Процессоре и в банке Получателя проверяют и дополняют данные платежного поручения.

11. Автоматизированный способ по п. 7, отличающийся тем, что в банке Получателя принимают от Процессора часть данных платежного поручения, содержащую идентификатор платежного поручения, проверяют и направляют в Процессор подтверждение готовности зачисления денежных средств.

12. Автоматизированный способ по п. 7, отличающийся тем, что в банке Плательщика проверяют часть данных платежного поручения, содержащих идентификатор платежного поручения перед передачей упомянутой части данных на Процессор, и направляют в Процессор подтверждение готовности списания денежных средств.

13. Автоматизированный способ по п. 7, отличающийся тем, что в Модуле генерирования идентификатора платежного поручения формируют идентификатор платежного поручения, затем направляют идентификатор платежного поручения в Процессор, а затем Базу данных.

14. Автоматизированный способ по п. 7, отличающийся тем, что на Процессоре обращаются в Базу данных и сохраняют идентификатор платежного поручения, связанный с частью данных платежного поручения.

15. Автоматизированный способ по п. 7, отличающийся тем, что на Процессоре обращаются в Базу данных и принимают от Базы данных идентификатор платежного поручения.

16. Автоматизированный способ по п. 7, отличающийся тем, что от Процессора направляют результаты диалога между элементами системы в Базу данных, где затем сохраняют полученные результаты диалога между элементами системы.

17. Автоматизированный способ по п. 7, отличающийся тем, что в банке Получателя формируют итоговое платежное поручение и затем передают на Процессор.

18. Автоматизированный способ по п. 7, отличающийся тем, что в Расчетной системе определяют наличие в итоговом платежном поручении маркера для расчетов при проведении платежа и затем осуществляют расчеты между банком Плательщика и банком Получателя.

| СПОСОБЫ МОМЕНТАЛЬНЫХ ДЕНЕЖНЫХ ПЕРЕВОДОВ И СИСТЕМА ДЛЯ РЕАЛИЗАЦИИ СПОСОБОВ | 2018 |

|

RU2716901C1 |

| EA 200600717 A1, 27.04.2007 | |||

| Способ получения цианистой ртути | 1928 |

|

SU11546A1 |

| Станок для изготовления деревянных ниточных катушек из цилиндрических, снабженных осевым отверстием, заготовок | 1923 |

|

SU2008A1 |

| Способ получения цианистых соединений | 1924 |

|

SU2018A1 |

| Способ получения цианистых соединений | 1924 |

|

SU2018A1 |