Область техники, к которой относится изобретение.

Данное изобретение относится к способам, предназначенным для коммерческих, финансовых, целей, а более конкретно к способам автоматизации кредитных операций с использованием персонального устройства пользователя, при котором: вводят данные о требуемой кредитной операции, соответствующей размеру требуемой денежной суммы, сроку возврата и процентной ставке, передают на множество персональных устройств других пользователей указанные данные, передают сигнал о подтверждении кредитной операции первого пользователя и может быть использовано для автоматизации и проведения кредитных операций.

В данном описании используются следующие термины:

Кредитная операция - предоставление денежных средств или их эквивалента на определенное время на определенных условиях, обычно состоящих в обязательстве возврата большей суммы денежных средств или большего количества денежного эквивалента.

Кредитный параметр - переменная величина, соответствующая заранее выбранной шкале риска проведения кредитной операции. Например, может быть от 0 до 100, при этом значение 0 соответствует значению «абсолютно ненадежный», и кредит можно предоставлять только при условии наличия залога или обеспечения дополнительных гарантий, а значение 100 - значению «абсолютно надежный», то есть кредит можно предоставлять без залога и дополнительных гарантий.

Социальный рейтинг пользователя - переменная величина, соответствующая заранее выбранной шкале соответствия действий пользователя интересам общества. Например, может быть от 0 до 100, при этом значение 0 соответствует значению «абсолютно не учитывает интересы других», и тогда можно автоматически повышать кредитный параметр, а значение 100 - значению «всегда учитывает интересы других», и тогда можно автоматически понижать кредитный параметр. Как вариант, указанные повышения и понижения можно производит на одну и ту же величину. Но в общем случае можно и с коэффициентом.

Сервер (англ. server) - электронное устройство, выполняющий сервисные функции по запросу клиента, предоставляя ему доступ к определенным ресурсам. В целях настоящего описания рассматривается сервер, имеющий постоянное подключение к объединенной сети, которая может передавать данные на сервер с клиентских устройств. Сервер может обрабатывать эти данные и передавать результат обработки обратно на клиентское устройство.

Объединенная сеть, а также все соединения между всеми модулями и блоками включают в себя различные топологии, конфигурации и компоновки компонентов межсетевого соединения, выполненные с возможностью соединять между собой корпоративные, глобальные и локальные вычислительные сети, и включает в себя, без ограничения, традиционные проводные, беспроводные, спутниковые, оптические и эквивалентные сетевые технологии. Преимущественно, в качестве объединенной сети обычно используется сеть интернет.

Персональное устройство пользователя - любая форма вычислительной платформы, подключаемая к сети, такой как объединенная сеть, и допускающая взаимодействие с прикладными программами. Типичные примеры отдельных клиентских устройств включают в себя, без ограничения, стационарные и переносные персональные вычислительные машины, "интеллектуальные" сотовые телефоны, (на английском - смартфон), переносные компьютеры, включая планшетные, облегченные клиенты, рабочие станции, "неинтеллектуальные" терминалы, соединенные с сервером приложений, а также различные их компоновки и конфигурации, то есть как физические устройства для осуществления взаимодействия в системах коммуникационного взаимодействия, так и виртуальные устройства, реализуемые на программируемых компьютерных устройствах, и имеющих программный интерфейс для осуществления функций коммуникации. Преимущественно, это смартфон (умный телефон, то есть сотовый телефон, включающий в себя функции компьютерного устройства), имеющий сенсорный дисплей, или планшетный компьютер, и аналогичные им устройства - «умные» часы, очки и прочее. Часто такие устройства носят портативный характер, позволяющий их носить с собой.

Код идентификации пользователя - буквенно-цифровая или графическая, или аналогичная кодировка, например, штрих-код, QR-код, которая может быть уникальным закодированным сообщением, считываемым электронными устройствами, содержащим информацию о человеке. Например, ФИО, дата рождения, паспортные или иные идентификационные данные, пол, адрес регистрации, должность, звание, статус, уровень допуска, и т.п.

Блокчейн - Цепочка блоков транзакций - выстроенная по определенным правилам цепочка из формируемых блоков транзакций, сохраняемых в распределенной базе данных, при этом каждая новая запись в базе данных шифруется ключом, частично содержащимся в предыдущей записи базы данных.

Средство платежа - любое из средств, использующееся для оплаты, денежный счет, виртуальные деньги и прочее.

Уровень техники.

В настоящее время существует проблема свободной циркуляции денежных средств в стране, и в случаях, когда у пользователя не хватает денежных средств, то существует кредитный институт - система предоставления во временное пользование денежных средств на условиях возврата большего количества денежных средств. Как правило этим занимаются банки и ломбарды. Но при этом нет какой-то централизованной системы, которая позволяла бы людям самостоятельно предоставлять друг другу денежные средства, минуя посредников. С появлением интернета, распределенных баз данных, персональных устройств пользователя, типа смартфонов, становится возможным автоматизировать процесс предоставления во временное пользование денежных средств.

Так из уровня техники известен способ автоматизации кредитных операций с использованием персонального устройства пользователя, при котором:

- вводят посредством объединенной сети на удаленный коммуникационный сервер с помощью персонального устройства первого пользователя данные о требуемой кредитной операции, соответствующей размеру требуемой денежной суммы, сроку возврата и процентной ставке,

- передают с удаленного коммуникационного сервера посредством объединенной сети на множество персональных устройств других пользователей указанные данные о требуемой кредитной операции первого пользователя,

- передают сигнал на удаленный коммуникационный сервер посредством объединенной сети с любого из персональных устройств других пользователей о подтверждении кредитной операции первого пользователя,

- производят средствами удаленного платежного сервера сигналы, соответствующие перечислению требуемых денежных средств на платежный сервер первого пользователя.

См патент РФ на изобретение №2481639, опубликован 27.01.2013 года.

Данный способ является наиболее близким по технической сути и достигаемому техническому результату и выбран за прототип предлагаемого изобретения.

Недостатком этого прототипа является то, что отсутствует автоматизация процесса, позволяющая производить предоставление требуемых денежных сумм, и одновременно учитывать кредитный параметр пользователя, так как при таких операциях необходимо минимизировать сумму невозврата.

Действительно, автоматически предоставлять заем денежных средств по требованию просто, но нужно учитывать также дополнительные факторы о пользователе, который запросил кредит, и в зависимости от этих данных ограничивать сумму кредита, автоматически вычислять процентную ставку, а данный уровень техники это не позволяет учитывать.

Раскрытие изобретения.

Опирающееся на это оригинальное наблюдение настоящее изобретение, главным образом, имеет целью предложить способ автоматизации кредитных операций с использованием персонального устройства пользователя, позволяющий, по меньшей мере, сгладить, как минимум, один из указанных выше недостатков, а именно расширение возможностей при обеспечении автоматической обработки кредитных операций, в том числе обеспечение возможности осуществления автоматической обработки кредитных операций, позволяющей производить предоставление требуемых денежных сумм, и одновременно учитывать кредитный параметр пользователя, что и является поставленной технической задачей настоящего изобретения.

Для достижения этой цели способ дополнительно сдержит этапы, при которых:

• каждому пользователю при его первом обращении к коммуникационному серверу формируют начальный кредитный параметр, который заносят в базу данных кредитных параметров, расположенную на коммуникационном сервере,

• получают дополнительные данные с множества серверов, содержащих актуальную информацию об указанном пользователе,

• по полученным данным автоматически с помощью вычислительного модуля коммуникационного сервера рассчитывают поправку к начальному кредитному параметру и заносят ее в базу данных кредитных параметров,

• на этапе, когда передают данные с удаленного коммуникационного сервера посредством объединенной сети на множество персональных устройств других пользователей указанные данные о требуемой кредитной операции первого пользователя, одновременно передают текущий кредитный параметр первого пользователя,

• в зависимости от параметров требуемой кредитной операции автоматически рассчитывают минимальный размер кредитного параметра первого пользователя, необходимый для проведения запрашиваемой кредитной операции,

• в случае превышения кредитным параметром первого пользователя рассчитанного минимального размера кредитного параметра автоматически проводят кредитную операцию, в случае не превышения - нет.

Благодаря данным выгодным характеристикам появляется возможность каждому пользователю присваивать кредитный параметр, который, возможно, у всех сначала одинаковый, но далее в результате обработки дополнительных данных с множества серверов, содержащих актуальную информацию об указанном пользователе, указанный кредитный параметр меняется в одну или другую сторону. При увеличении этого кредитного параметра условия предоставления кредита улучшаются для указанного пользователя, например, растет размер кредита и снижается процентная ставка. При уменьшении - наоборот. Далее процесс предоставления кредита становится полностью автоматизированным, так как автоматически рассчитывают минимальный размер кредитного параметра первого пользователя, необходимый для проведения запрашиваемой кредитной операции, и в случае превышения кредитным параметром первого пользователя рассчитанного минимального размера кредитного параметра автоматически проводят кредитную операцию, в случае не превышения - нет.

В качестве дополнительных данных с множества серверов, содержащих актуальную информацию об указанном пользователе могут быть использованы данные налоговых органов (например, вовремя платятся налоги, есть ли задолженности), данные коммунальных служб (например, также есть ли задолженности), штрафы ГИБДД и прочих служб, данные с судебных сайтов и служб приставов. Также можно дополнительно запрашивать и обрабатывать данные из банков, в которых обслуживается указанный пользователь. И конечно используются данные, касающиеся кредитной истории указанного пользователя. Если ранее кредиты вовремя отдавались, то кредитный параметр растет. И наоборот.

Указанные признаки также имеют неожиданный нетехнический эффект, который тем не менее очень важный - мотивируют всех пользователей улучшать свой кредитный параметр, то есть вести себя добросовестно.

Существует также вариант изобретения, в котором отправляют на вычислительный модуль коммуникационного сервера с помощью персонального устройства второго пользователя сигнал об уменьшении кредитного параметра второго пользователя в пользу третьего пользователя и увеличении кредитного параметра третьего пользователя и заносят эти изменения в базу данных кредитных параметров пользователей.

Благодаря данным выгодным характеристикам появляется возможность расширять возможности автоматизации кредитных операций с использованием персонального устройства пользователя. Нетехнический смысл этих признаков - взаимопомощь пользователей.

Существует кроме того и такой вариант изобретения, в котором базу данных кредитных параметров и базу данных всех проведенных кредитных операций располагают на кластере распределенных серверов и заносят данные по технологии блокчейн.

Благодаря данным выгодным характеристикам появляется возможность повышения устойчивости способа к попыткам несанкционированного изменения баз данных, изменения параметров системы, реализующей способ. Так как все находится на множестве компьютеров, распределенных в пространстве, и все надежно зашифровано, при этом все изменения сразу перезаписываются на всех компьютерах, то становится невозможно кому-то изменять данные.

Существует еще один возможный вариант изобретения, в котором в зависимости от параметров требуемой кредитной операции автоматически рассчитывают поправку к стоимости закладываемого имущества при получении кредита.

Благодаря данным выгодным характеристикам появляется возможность расширять возможности автоматизации кредитных операций с использованием персонального устройства пользователя. Действительно, становится возможным при принятии решении автоматически учитывать поправку на стоимость закладываемого имущества при получении кредита.

Существует вариант изобретения, в котором получают дополнительные данные с множества серверов, содержащих актуальную информацию об указанном пользователе, а именно содержащую социальный рейтинг пользователя.

Благодаря данным выгодным характеристикам появляется возможность увеличения точности расчета параметров кредитных операций с использованием персонального устройства пользователя. Действительно, становится возможным обрабатывать большее количество данных и таким образом повышается точность.

Существует, наконец, вариант изобретения, в котором создают каждому пользователю кредитный паспорт пользователя в виде графического двумерного кода, который заносят в базу данных всех проведенных кредитных операций, и который автоматически обновляют в зависимости от полученных данных по действиям и операциям пользователя, передают текущий кредитный параметр первого пользователя в виде передачи кредитного паспорта пользователя в виде графического двумерного кода

Благодаря данным выгодным характеристикам появляется возможность формировать графический двумерный код, например, QR-код, который является динамическим, то есть привязан к настоящему времени, и очень удобен для передачи и обработки. Пользователи могут запросто обмениваться такими QR-кодами, сканируя их своими персональными устройствами, подключаться к системе, просить кредиты, предоставлять кредиты.

Совокупность существенных признаков предлагаемого изобретения неизвестна из уровня техники для способов аналогичного назначения, что позволяет сделать вывод о соответствии критерию «новизна» для изобретения в отношении способа. Неочевидность решения и глобальность решаемой задачи, которая до сих пор оставалась нерешенной, говорит о неочевидности решения для специалиста в данной области техники и, таким образом, о соответствии изобретения критерию «изобретательский уровень».

Краткое описание чертежей.

Другие отличительные признаки и преимущества данного изобретения ясно вытекают из описания, приведенного ниже для иллюстрации и не являющегося ограничительным, со ссылками на прилагаемые рисунки, на которых:

- фигура 1 изображает функциональную схему автоматизации кредитных операций с использованием персонального устройства пользователя, согласно изобретению,

- фигура 2 изображает функциональную схему автоматизации кредитных операций с использованием персонального устройства пользователя на распределенном кластере серверов, согласно изобретению,

- фигура 3 схематично изображает этапы способа автоматизации кредитных операций с использованием персонального устройства пользователя, согласно изобретению.

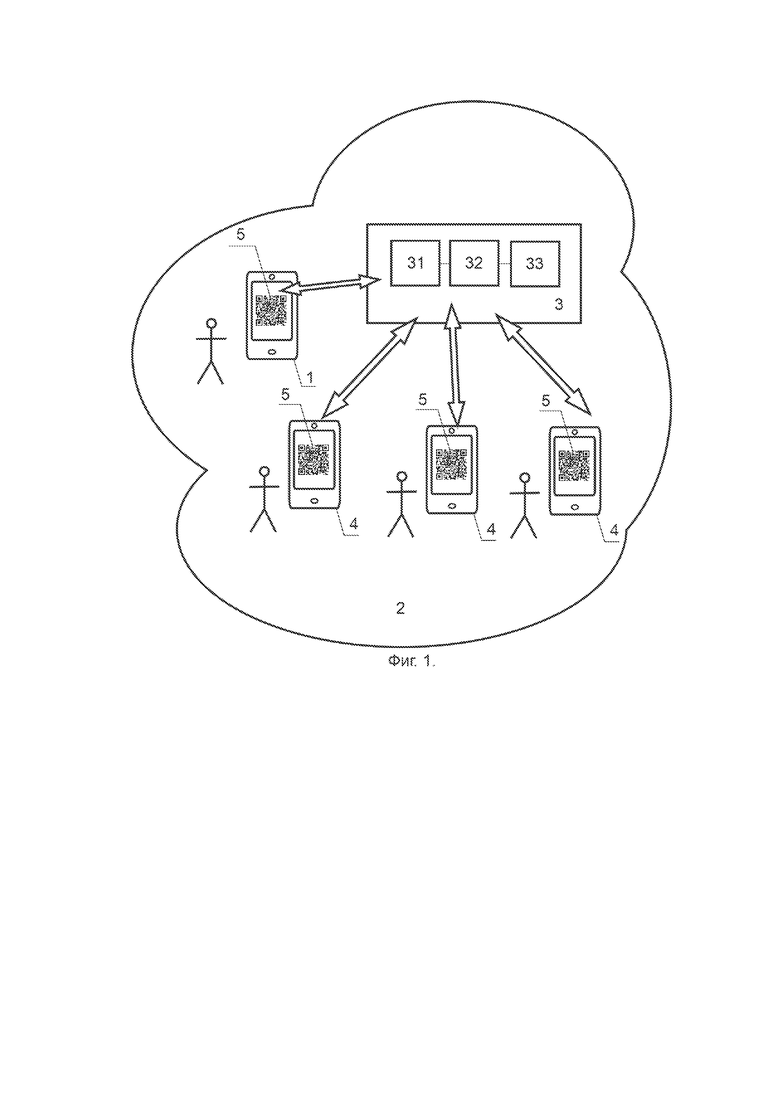

Согласно фигурам 1-2 для реализации такого способа необходимо наличие персонального устройства 1 пользователя, которое соединяют посредством объединенной сети 2 с удаленным коммуникационным сервером 3. С сервера 3 уже можно передавать посредством объединенной сети 2 на множество персональных устройств 4 других пользователей указанные данные о требуемой кредитной операции первого пользователя.

Так как каждому пользователю при его первом обращении к коммуникационному серверу 3 формируют начальный кредитный параметр, то его заносят в базу данных 31 кредитных параметров, расположенную на коммуникационном сервере 3.

Так необходимо обрабатывать данные, то это делают с помощью вычислительного модуля 32 коммуникационного сервера, который соединен с базой данных 31. Он же соединен с базой данных 33 всех проведенных кредитных операций, расположенной на сервере 3.

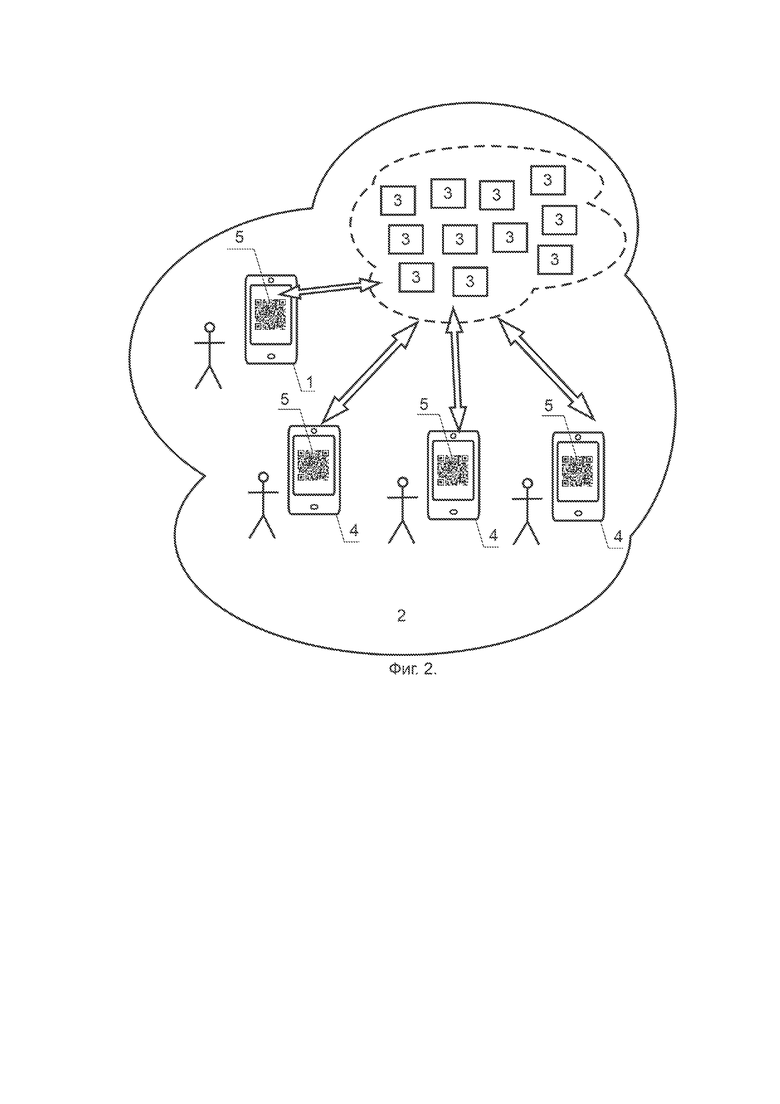

Вариант, когда вместо сервера 3 используется кластер распределенных серверов, в который заносят данные по технологии блокчейн, изображен на фигуре 2.

Также на фигурах изображен QR-код 5 первого пользователя, который ему формирует сервер 3, и он передается на экран устройства 1 пользователя и на экраны устройств 4 других пользователей.

Осуществление изобретения.

Способ автоматизации кредитных операций с использованием персонального устройства пользователя работает следующим образом. Приведем наиболее исчерпывающий пример реализации изобретения. Имея в виду, что данный пример не ограничивает применения изобретения.

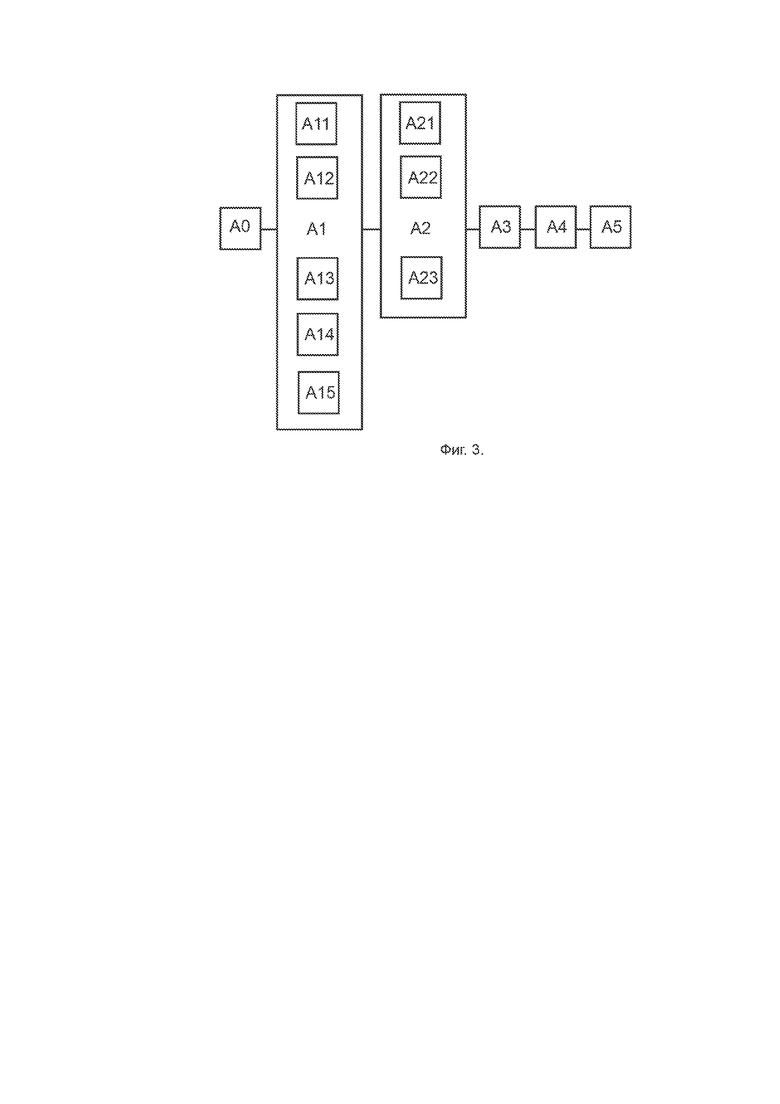

Согласно фигуре 3:

Этап А0. Каждому пользователю при его первом обращении к коммуникационному серверу формируют начальный кредитный параметр, который заносят в базу данных кредитных параметров, расположенную на коммуникационном сервере. Базу данных кредитных параметров и базу данных всех проведенных кредитных операций располагают на кластере распределенных серверов и заносят данные по технологии блокчейн.

Этап А1. Получают дополнительные данные с множества серверов, содержащих актуальную информацию об указанном пользователе.

Этап А11. Вводят посредством объединенной сети на удаленный коммуникационный сервер с помощью персонального устройства первого пользователя данные о требуемой кредитной операции, соответствующей размеру требуемой денежной суммы, сроку возврата и процентной ставке.

Этап А12. Получают дополнительные данные с множества серверов, содержащих актуальную информацию об указанном пользователе, а именно содержащую социальный рейтинг пользователя.

Этап А13. Создают каждому пользователю кредитный паспорт пользователя в виде графического двумерного кода, который заносят в базу данных всех проведенных кредитных операций, и который автоматически обновляют в зависимости от полученных данных по действиям и операциям пользователя, передают текущий кредитный параметр первого пользователя в виде передачи кредитного паспорта пользователя в виде графического двумерного кода.

Этап А14. Отправляют на вычислительный модуль коммуникационного сервера с помощью персонального устройства второго пользователя сигнал об уменьшении кредитного параметра второго пользователя в пользу третьего пользователя и увеличении кредитного параметра третьего пользователя и заносят эти изменения в базу данных кредитных параметров пользователей.

Этап А15. По полученным данным автоматически с помощью вычислительного модуля коммуникационного сервера рассчитывают поправку к начальному кредитному параметру и заносят ее в базу данных кредитных параметров.

Этап А2. Передают с удаленного коммуникационного сервера посредством объединенной сети на множество персональных устройств других пользователей указанные данные о требуемой кредитной операции первого пользователя.

Этап А21. На этапе, когда передают данные с удаленного коммуникационного сервера посредством объединенной сети на множество персональных устройств других пользователей указанные данные о требуемой кредитной операции первого пользователя, одновременно передают текущий кредитный параметр первого пользователя.

Этап А22. В зависимости от параметров требуемой кредитной операции автоматически рассчитывают минимальный размер кредитного параметра первого пользователя, необходимый для проведения запрашиваемой кредитной операции.

Этап А23. В зависимости от параметров требуемой кредитной операции автоматически рассчитывают поправку к стоимости закладываемого имущества при получении кредита.

Этап A3. Передают сигнал на удаленный коммуникационный сервер посредством объединенной сети с любого из персональных устройств других пользователей о подтверждении кредитной операции первого пользователя.

Этап А4. Производят средствами удаленного платежного сервера сигналы, соответствующие перечислению требуемых денежных средств на платежный сервер первого пользователя.

Этап А5. В случае превышения кредитным параметром первого пользователя рассчитанного минимального размера кредитного параметра автоматически проводят кредитную операцию, в случае не превышения - нет.

Последовательность этапов является примерной и позволяет переставлять, убавлять, добавлять или производить некоторые операции одновременно без потери возможности автоматизации кредитных операций с использованием персонального устройства пользователя.

Пример 1.

Каждому пользователю при рождении присваивается одинаковый кредитный параметр. Например, условно, 100 баллов. Каждый год, автоматически он увеличивается. При нарушении установленных правил, например, при нарушении правил ПДД, автоматически уменьшается кредитный рейтинг. При достижении пенсионного возраста, накопленная сумма баллов кредитного параметра может быть обменена на фиатные деньги или криптовалюту. Или же накопленная сумма баллов кредитного параметра частично подарена наследникам.

Пример 2.

Создают каждому пользователю кредитный паспорт пользователя в виде графического двумерного кода, например, QR-кода, который заносят в базу данных всех проведенных кредитных операций. Все эти QR-коды вместе с требованиями кредита выставляются на единую площадку для затребования кредита. То есть если пользователь хочет получить 100000 рублей, он выставляет QR-код на машину, которая стоит 300000 рублей, выставляет свой рейтинговый QR-код на данный момент (с указанием минут получения данного QR-кода).

Потенциальные кредиторы делают ему предложения с разыми условиями. В зависимости от этих предложений, например, разных процентных ставок, пользователь, который выставил на площадку требование о предоставлении кредита, выбирает наиболее удобный вариант и заключает сделку через систему смарт контрактов, где может быть указанно, временное переоформление имущества на кредитора или вообще без залога, только на основании рейтингового QR-кода пользователя.

Пример 3.

Пользователь-заемщик может обращаться с запросом на кредит через удаленный коммуникационный сервер посредством объединенной сети сразу к множеству персональных устройств других пользователей-кредиторов. Окончательное решение, вне зависимости от рассчитанного минимума или максимума, а также социального рейтинга, принимает кредитор и предлагает свой вариант кредит (на своих условиях). При согласии пользователя-заемщика автоматически формируется и подписывается в режиме реального времени смарт-контракт, который превращается в паспорт сделки с соответствующим QR-кодом. Далее все автоматически передается на регистрацию через систему блокчейн в распределенный кластер серверов, и, например, также в уполномоченный регистрирующий орган страны, района, города и т.д.

Промышленная применимость.

Предлагаемый способ автоматизации кредитных операций с использованием персонального устройства пользователя может быть осуществлен специалистом на практике и при осуществлении обеспечивают реализацию заявленного назначения, что позволяет сделать вывод о соответствии критерию «промышленная применимость» для изобретения.

В соответствии с предложенным изобретением изготовлена опытная система автоматизации кредитных операций с использованием персонального устройства пользователя, то есть, испытаны сервера, специально сконфигурированные с возможностью обработки всех данных.

Испытания опытной системы показали, что она обеспечивает возможность:

- автоматического расчета начального кредитного параметра каждого пользователя,

- автоматической коррекции кредитного параметра каждого пользователя,

- при запросе одним пользователем требуемой суммы автоматически рассчитываются условия предоставления кредита, срока возврата, процентной ставки, возможно, размера залога,

- автоматически при одобрении любым вторым пользователем запроса, провести перечисление денежных средств.

Таким образом, в данном изобретении достигнута поставленная задача - расширение возможностей при обеспечении автоматической обработки кредитных операций, в том числе обеспечение возможности осуществления автоматической обработки кредитных операций, позволяющей производить предоставление требуемых денежных сумм, и одновременно учитывать кредитный параметр пользователя.

Дополнительным полезным техническим результатом заявленного изобретения является то, что:

- данный способ при использовании технологии блокчейн дает дополнительную возможность при взаимном кредитовании пользователя создавать смарт-контракт, где используется залоговый и беззалоговый кредит с учетом кредитных параметров пользователей,

- данный способ дает возможность формирования независимой децентрализованной среды для проведения кредитных операций, состоящей из физических лиц (хотя и не обязательно).

Дополнительным полезным нетехническим результатом заявленного изобретения является то, что:

- данный способ дает возможность повышения ответственности у населения за свои действия, потому что становится невыгодным совершение любого действия, которое уменьшает кредитный параметр.

| название | год | авторы | номер документа |

|---|---|---|---|

| СПОСОБ ПРОВЕРКИ ПОДЛИННОСТИ ТОВАРОВ ИЛИ УСЛУГ | 2017 |

|

RU2643503C1 |

| СПОСОБ ПОЛУЧЕНИЯ ПЕРСОНАЛИЗИРОВАННОЙ ИНФОРМАЦИИ О ПОЛЬЗОВАТЕЛЕ | 2021 |

|

RU2757165C1 |

| СПОСОБ ОПЛАТЫ ТОВАРОВ И/ИЛИ УСЛУГ С ИСПОЛЬЗОВАНИЕМ ПЕРСОНАЛЬНОГО УСТРОЙСТВА ПОКУПАТЕЛЯ | 2017 |

|

RU2644061C1 |

| СПОСОБ И СИСТЕМА ДЛЯ СОВЕРШЕНИЯ ПОКУПОК | 2014 |

|

RU2571540C1 |

| СПОСОБ ОСУЩЕСТВЛЕНИЯ ОНЛАЙН ЭЛЕКТРОННЫХ СДЕЛОК КРЕДИТОВАНИЯ И АВТОМАТИЗИРОВАННАЯ ОНЛАЙН СИСТЕМА ДЛЯ ЕГО ОСУЩЕСТВЛЕНИЯ | 2017 |

|

RU2743338C2 |

| АВТОМАТИЗИРОВАННАЯ СИСТЕМА ПОДБОРА КОМБИНИРОВАННЫХ КРЕДИТНЫХ ПРЕДЛОЖЕНИЙ | 2019 |

|

RU2728532C1 |

| СПОСОБ И СИСТЕМА ДЛЯ ПРОВЕДЕНИЯ ИГР | 2015 |

|

RU2669518C1 |

| СИСТЕМА И СПОСОБ ПРЕДОСТАВЛЕНИЯ КРЕДИТА | 2009 |

|

RU2481639C2 |

| МЕХАНИЗМЫ ОПЛАТЫ ДЛЯ IP-МУЛЬТИМЕДИЙНЫХ УСЛУГ | 2004 |

|

RU2369981C2 |

| СПОСОБ УДАЛЕННОГО УПРАВЛЕНИЯ БАНКОВСКИМИ СЧЕТАМИ | 2017 |

|

RU2641220C1 |

Изобретение относится к способам автоматизации кредитных операций с использованием персонального устройства пользователя. Техническим результатом является автоматизация обработки кредитных операций. В способе: вводят посредством объединенной сети на коммуникационный сервер с помощью персонального устройства данные о кредитной операции, при этом каждому пользователю формируют начальный кредитный параметр, который заносят в базу данных, расположенную на коммуникационном сервере, получают дополнительные данные об указанном пользователе от множества серверов, по полученным данным вычислительный модуль коммуникационного сервера рассчитывает поправку к начальному кредитному параметру и записывает ее в базу данных кредитных параметров, в зависимости от параметров требуемой кредитной операции автоматически рассчитывают текущий кредитный параметр первого пользователя, в зависимости от параметров требуемой кредитной операции рассчитывают минимальный кредит пользователя, необходимый для проведения запрашиваемо кредитной операции и в случае превышения кредитным параметром первого пользователя рассчитанного размера кредитного параметра автоматически проводят кредитную операцию. В случае непревышения не проводят. 5 з.п. ф-лы, 3 ил.

1. Способ автоматизации кредитных операций с использованием персонального устройства пользователя, при котором:

вводят посредством объединенной сети на удаленный коммуникационный сервер с помощью персонального устройства первого пользователя данные о требуемой кредитной операции, соответствующей размеру требуемой денежной суммы, сроку возврата и процентной ставке,

передают с удаленного коммуникационного сервера посредством объединенной сети на множество персональных устройств других пользователей указанные данные о требуемой кредитной операции первого пользователя,

передают сигнал на удаленный коммуникационный сервер посредством объединенной сети с любого из персональных устройств других пользователей о подтверждении кредитной операции первого пользователя,

производят средствами удаленного платежного сервера сигналы, соответствующие перечислению требуемых денежных средств на платежный сервер первого пользователя,

отличающийся тем, что способ дополнительно содержит этапы, при которых:

каждому пользователю при его первом обращении к коммуникационному серверу формируют начальный кредитный параметр, который заносят в базу данных кредитных параметров, расположенную на коммуникационном сервере,

получают дополнительные данные с множества серверов, содержащих актуальную информацию об указанном пользователе,

по полученным данным автоматически с помощью вычислительного модуля коммуникационного сервера рассчитывают поправку к начальному кредитному параметру и заносят ее в базу данных кредитных параметров,

на этапе, когда передают данные с удаленного коммуникационного сервера посредством объединенной сети на множество персональных устройств других пользователей указанные данные о требуемой кредитной операции первого пользователя, одновременно передают текущий кредитный параметр первого пользователя,

в зависимости от параметров требуемой кредитной операции автоматически рассчитывают минимальный размер кредитного параметра первого пользователя, необходимый для проведения запрашиваемой кредитной операции,

в случае превышения кредитным параметром первого пользователя рассчитанного минимального размера кредитного параметра автоматически проводят кредитную операцию, в случае непревышения – нет.

2. Способ по п.1, отличающийся тем, что отправляют на вычислительный модуль коммуникационного сервера с помощью персонального устройства второго пользователя сигнал об уменьшении кредитного параметра второго пользователя в пользу третьего пользователя и увеличении кредитного параметра третьего пользователя и заносят эти изменения в базу данных кредитных параметров пользователей.

3. Способ по п.1, отличающийся тем, что базу данных кредитных параметров и базу данных всех проведенных кредитных операций располагают на кластере распределенных серверов и заносят данные по технологии блокчейн.

4. Способ по п.1, отличающийся тем, что в зависимости от параметров требуемой кредитной операции автоматически рассчитывают поправку к стоимости закладываемого имущества при получении кредита.

5. Способ по п.1, отличающийся тем, что получают дополнительные данные с множества серверов, содержащих актуальную информацию об указанном пользователе, а именно содержащую социальный рейтинг пользователя.

6. Способ по п.1, отличающийся тем, что создают каждому пользователю кредитный паспорт пользователя в виде графического двумерного кода, который заносят в базу данных всех проведенных кредитных операций и который автоматически обновляют в зависимости от полученных данных по действиям и операциям пользователя, передают текущий кредитный параметр первого пользователя в виде передачи кредитного паспорта пользователя в виде графического двумерного кода.

| СИСТЕМА И СПОСОБ ПРЕДОСТАВЛЕНИЯ КРЕДИТА | 2009 |

|

RU2481639C2 |

| СПОСОБ ОСУЩЕСТВЛЕНИЯ КРЕДИТНОЙ ТРАНЗАКЦИИ ДЛЯ ПОКУПКИ ТОВАРОВ ИЛИ УСЛУГ | 2007 |

|

RU2367017C2 |

| Токопроводящая резина | 1958 |

|

SU126169A1 |

| Токарный резец | 1924 |

|

SU2016A1 |

| Устройство для езды в автомобиле по труднопроходимым дорогам и по снегу | 1924 |

|

SU2028A1 |